実は世界経済の動きって、自分のお財布にもつながっているんです。そこで毎日見聞きする経済ニュースから気になる疑問をピックアップ。自分ごととして捉えれば、お金との向き合い方も変わってくるはず!株価高騰、金利上昇…暮らしは良くなるの?経済ニュースの読み方、教えます。メディアなどで見聞きする経済ニュースの数々。なんだか難しそうだし、自分には関係ない…と敬遠している人もいるかもしれないけれど、実は誰もが注目しておく必要あり!その理由を、経済のプロたちはこう指摘する。「例えば、昨今の株高やビットコインの高騰にしても、以前から上がるのではというニュースが出ていました。それをチェックしたり、自分で精査したりしながら買っていた人は、今、世界経済の上昇分くらいの利益を享受しています。劇的な得とはならないかもしれませんが、最低限、損をしないためにも、経済ニュースは見ておいたほうがいいと思います」(調達コンサルタント・坂口孝則さん)「キャリア形成を考えるうえでも、経済ニュースをチェックすることは重要です。どんな企業や職種に勢いがあるのかがわかるので、そこに向けたスキル習得の見極めにも役立てられます」(エコノミスト・崔真淑さん)最近話題の経済ニュースが、私たちの生活にどう関わっているのか。ここで二人の解説から学び、今後の資産やキャリア形成に生かそう!Q1、2月、日経平均株価が約34年ぶりに史上最高値を更新。景気は良くなっているの?A、グローバル展開と国内需要。両者で景気の良さに明暗が…。日経平均株価とは、日本経済新聞社が選定した日本を代表する225銘柄の平均株価のこと。一時は4万円を突破したが、なぜこれほど値上がりしているのだろう。「理由は3つ考えられ、1つは外国人投資家が日本の上場企業の株を買うようになったこと。2つ目は、新NISAが1月から始まり、国内の貯蓄が株式投資に流入したこと。あとは、半導体関連の株価の上昇が、日経平均を押し上げているという側面もあります」(坂口さん)株価は“経済を映す鏡”ともいわれるけれど、日経平均株価が上がるということは、景気も上向いているということ?「日経平均株価の主役であるグローバル企業やその関連事業は、上向いているといえるでしょう。しかし、日本で働いている人の多くは、海外との取引がなく、国内需要をメインとしています。そうなると株高の恩恵は受けられず、バブルの頃のように、社会全体で好景気を享受するような感覚には、なりにくいと思います」(崔さん)海外とのつながりがあるか否かで、景気の良し悪しにグラデーションが生じているということ。とはいえ、国内需要の人たちにとって、この状況は肩を落とすばかりではないよう。「バブル期は企業価値が過剰に評価されて株価を押し上げていたという背景がありますが、今は相応に評価されている印象です。この株高は、一部の上場企業の利益が、今後は中小企業を中心に行き渡っていくと信じるのに十分な材料といえるのではないでしょうか」(坂口さん)Q2、熊本に台湾企業の半導体工場を建設。日本の景気アップのカギになるってホント?A、熊本はもちろん、日本の長期的な景気上昇に期待が持てます。2月、台湾企業「TSMC」の工場が熊本県に完成。日本政府はこの世界的半導体メーカー誘致にあたり、今後建設される第2工場も合わせて最大1兆2000億円を補助。開所式には齋藤経済産業大臣も出席する歓待ぶり。日本はどんなメリットが期待できる?「熊本では、すでに新工場で働く人の雇用が生まれています。経済を長期的に成長させていくためには、非正規ではなく正社員をいかに増やすかが重要です。収入が安定すれば、家を買うなどの見通しも立てられるはず。こうした大きな消費が増えるほど、経済はどんどん発展していきます」(崔さん)ほかにも期待されるのが、デジタルブームの追い風。「AIなどデジタル産業は今後も右肩上がりで、来年までに二桁成長するという予測があります。こうした利益を海外に流出させず国内で享受できるように、また日本経済を持続可能な形で伸ばしていくためにも、半導体工場をはじめデジタル関連の企業を日本に留め置くことは、非常に重要です」(崔さん)ただ、海外の企業だと撤退などのリスクもあるのでは?「そのため日本の半導体産業を復活させようという機運も近年高まっています」(崔さん)Q3、物価高で相変わらず暮らしは厳しい!値上がりは今後も続く?A、賃金アップを目指しつつ、物価の上昇は今後もじわじわ続く兆し…。値上げの春。4月から紙製品は10%前後、食品は2800品目ほど価格が上昇。家計は圧迫される一方で…。「近年、価格が上がっているもののなかでも目立つのが、輸入品です。円安や、ウクライナ情勢など世界の紛争によるエネルギー価格の高騰が、値上がりの原因と考えられます。こうした状況にもかかわらず、日本の家計に占める輸入品の割合は、年々増え続けている。そのため物価高が、大きな打撃になりやすいのです」(崔さん)ただ、物価上昇は、悪いことばかりではないという。「物価の値上がりとともに、賃金もアップする。このサイクルを目指して、日本の中央銀行である日本銀行(日銀)は、毎年2%程度の物価上昇を目標にしています。物価以上に賃金が上がれば、問題ない。ただ、今のところ賃上げがそこまで追いついていない状況です」(崔さん)これでは単に生活が苦しくなるだけだと思うけれど…。ところが賃上げしたらしたで、さらに物価が上がる可能性も!?「アメリカやヨーロッパでは賃金の上昇に伴い、物価も上がっていますが、賃金上昇分の半分ほどが、物価に転嫁されています。日本も今後、大企業を中心に賃上げが進むと、その分物価に転嫁されるようなこともあるかもしれませんね」(崔さん)崔真淑(さい・ますみ)さんエコノミスト。『サンデーステーション』(テレビ朝日)などメディアでの経済解説も。著書に『投資一年目のための経済と政治のニュースが面白いほどわかる本』(大和書房)など。坂口孝則さん調達コンサルタント。製造業を中心としたコンサルティングを行う。『スッキリ』(日本テレビ)に出演していたことでもおなじみ。『買い負ける日本』(幻冬舎)など著書多数。※『anan』2024年4月24日号より。イラスト・菜々子取材、文・保手濱奈美(by anan編集部)

2024年04月22日

節約&お金の守り方。今日から実践できる、家計見直し術。〈使う力〉を鍛えてメリハリのある支出を目指し、貯蓄に回すゆとりを増やそう!ファイナンシャルプランナー・黒田尚子さんに話を聞きました。節約効果の高いモノとは?大きなムダが潜んでいる可能性が大!見直しは固定費から。安いスーパーをはしごして、頑張って10円、20円節約しても、使ってもいないサブスクに毎月980円払っていたら、意味がない…。「節約は、効果の高い項目から切り込むことが大切。真っ先に見直すべきは、食費よりもスマホなどの通信費です」(ファイナンシャルプランナー・黒田尚子さん)スマホ代に月5000円以上払っているのなら、通信会社や料金プランを見直してみる価値あり。現在の契約先が大手キャリアなら、サブブランドや格安SIMに乗り換えるだけで、半額以下になることだってある。「スマホ以外にも、サブスクや保険料などの固定費は、見直し効果が高い費目の宝庫。カード払いや口座引き落としだとムダに気づきにくいので、1年以上見直していないなら、大きく削れる可能性が高いと思います」「もう解約してもいいかな」「こんなに払うのはもったいないかも」と感じたサービスや契約があるはず。まずはそこから見直してみると効率がいい。「効果の高い節約で、時間や労力、ストレスを軽減。できたゆとりで自己投資すれば、将来の〈稼ぐ力〉にもつながっていきます」ここが大きくカットしやすい!【光熱費】電気料金は電力会社の乗り換えを検討。見る見るうちに上がった電気料金は、スマホ同様、契約会社を自由に変更可能。より安い会社に乗り換えるだけで節約できる可能性が。「電気料金を比較できる『エネチェンジ』や『価格.com』のサイトで、月間使用量などを入力すれば、簡単に乗り換え後の料金をシミュレーションできます」。電気の質が変わるわけではなく、工事の必要もないので、試さなきゃ損!【保険】シングルなら医療保険だけで十分。高額な保険料は家計を圧迫。もしもを考えすぎず、いま必要なものにだけ加入するのが正解。「シングルで優先したいのは、入院時の負担を減らせる医療保険ぐらい。それも勤務先の安い団体保険や共済など、掛け捨てで十分です。まだ死亡保険は必要なく、貯蓄型の保険の利率も低いので、個人年金保険や外貨建ての終身保険など、長期の契約は避けるのが賢明」【サブスク】使っていないものは、今すぐ解約!動画や音楽コンテンツの配信、服や家電などのサブスクは、「定額でお得だから」「1か月は無料だから」など安易に契約しやすく、いつのまにか固定費として大きくのしかかっていることが。「無料お試し期間が終わったことに気づかず、そのまま何年も料金を払い続けているケースも。必要ならまた契約すればいいので、使う頻度が少ないと感じたら、いったん解約を」【スマホ】乗り換えで大幅に安くなる可能性大。格安SIMなら、月3GBのデータ通信量が1000円程度で利用可能。自宅にWi‐Fi設備があるのに「なんとなく安心だから」と、データ使い放題プランを使っているなら、乗り換えで月数千円は浮くことに!「格安SIMに抵抗があるなら、ahamoやpovo、LINEMOなど、大手キャリアのサブブランドでもコストダウンが可能。料金プランを見直すだけでも効果はあります」ラテマネーを見直す毎日の中で消えている小さな出費にこそ、家計改善のヒントが。ラテマネーとは、カフェラテ1杯分程度の少額の出費を指す。少額とはいえ、チリも積もれば山となる。週3回、仕事帰りのコンビニで1000円使っていたら、月1万円を軽く超え、年間では15万円近くの出費になる。「ラテマネーのこわいところは、少額ゆえに記憶に残らず、ムダ使いの温床になりやすいこと。逆に言えば、気づきさえすれば削れる部分なので、見直す価値のある出費といえます」自分のラテマネーにはどんなものがあるかチェックしてみよう。もし、思った以上に使っているなら、どのぐらい削れるか考えてみたい。「ATMの時間外手数料はぜひやめたいですが、カフェでコーヒーを飲んだり、コンビニでスイーツを買ったりする楽しみはある程度は必要。すべてがムダな出費というわけではありません。要はずるずると使いすぎなければいいので、自分なりの限度を設けてみて」たとえばコンビニスイーツは週1回、カフェ代はプリペイドカードにチャージした分だけなど、許容できる範囲の予算で楽しむ工夫をしてみよう。「自分にはどこまでが必要で、どこからがムダなのか。それを考える時間が、〈使う力〉を鍛えてくれます」ムダ買いを防ぐアイデア【レシートチェック】いらなかったものに×印を。レシートを見て、在庫があるのに買ってしまったものや、安いだけでNeeds(必要)でもWants(欲しい)でもなかったものには×をつけ、次から減らそう。「失敗した痛みを刻み込むのが大事。ムダな買い方にセンサーが働くようになります」【ストック】在庫管理と代用で買いすぎない。どんなに安くても買えばお金は減る。洗剤やレトルト食品などのストックは、何個までと決め、不足分だけ買うようにしたい。「我が家は箱のティッシュがなければポケットティッシュ。代用品で乗り切るのも節約に効果的です」【大容量パックに注意】使いすぎればコスパも意味なし。ビールや肉などの大容量パックは、単価が安くてお得。ただ、“たくさんあるから”と消費が加速すれば高くつく。「私はビールを買うのはあえてコンビニで。その日飲む分だけ買うほうが財布にも健康にもいいと思います」【100円ショップのルール】買うものと予算を決めて行く。なんとなく入って、「便利そう」「ついでにこれも」とカゴに入れるのが習慣化すると、年間では大きな出費に。「100円ショップに行くのは、買うものがあるときだけ。いくらまでなら買ってもいいか予算を決めるのも有効」【ノーマネーデー】週2日は財布を開かず過ごす。職場にはマイボトルとお弁当を持参し、どこにも寄らずに帰宅。お金を使わない日を定期的に作ると、普段のムダ使いの傾向や、実はあるもので間に合う事実に気づける。「お金ビギナーさんは週1日からスタートしてみて」【まとめ買いする】店に行く回数を減らしてムダ減。“特売”や“タイムセール”に負けやすい人は、まとめ買いでお店に行く頻度を下げるとムダ買いのリスクが減る。「ただし、まとめ買いだからと買いすぎればムダに。在庫も確認して、使い切れる分だけ買うのがポイントです」せっかく節約しても“穴が開いていたら台無し”。コツコツ貯めたお金が、詐欺で取られたらショックで立ち直れない。「運転も慣れた頃に事故を起こしやすいように、お金の知識がついてきた頃が危ない。実際、多くの人が怪しい儲け話に騙されているので、くれぐれも注意を」。カード決済やリボ払いの多用、審査が緩いからと金利の高いカードローンに頼るのもNG。お金を守る知識を身につけ、家計が穴の開いたバケツにならないようにしよう。身近なリスクを知っておこう投資詐欺リボ払いの手数料カードローンの金利くろだ・なおこファイナンシャルプランナー。CFP(R)認定者、1級FP技能士、城西国際大学非常勤講師。セミナーや講演、メディアなど多方面で活躍。『マンガでわかる お金に人生を振り回されたくないから超ビギナーが今すぐやること教えてください』(主婦の友社)ほか、著書多数。※『anan』2024年4月24日号より。マンガ・oyumi取材、文・大上ミカ(カクワーズ)(by anan編集部)

2024年04月20日

お金と向き合うなら、まずは家計の現状把握から!〈使う力〉を鍛えてメリハリのある支出を目指し、貯蓄に回すゆとりを増やそう!ファイナンシャルプランナー・黒田尚子さんに話を聞きました。節約&お金の守り方。今日から実践できる、家計見直し術。「貯蓄できる金額がまだ少ないうちは、まず節約で貯蓄に回すゆとりを増やして。といっても、ケチケチ切り詰めていく節約は苦しいダイエットと同じで長続きしません。使うべきところは使い、削るべきところは削るメリハリ作りととらえると無理がなく、効果も高いのでおすすめです」(ファイナンシャルプランナー・黒田尚子さん)まずは、洗い出した支出を元に、自分に合った予算を組むことから始めよう。ただ、人はロボットではないし、予算通りにいかないときや物欲に負けることだってある。自分の感情と上手につきあう方法を学ぶことも大切。「節約は“知的なお作法”。根性論ではなく、自分がストレスなく守れるルールや、効果の高い方法を選択して、生活レベルを下げずにコストを抑えて貯蓄に回せるお金を増やしていきましょう!」毎月の予算の目安を知る予算はメリハリが大事。現実に使える範囲で優先順位をつけていこう。家計を管理していくうえで、欠かせないのが予算。食費はいくら、交際費はいくらと、使っていいお金の上限を意識しないと、支出は目の前の欲望に流され続けてしまう。では、果たしてどのぐらいの予算が適正なのか?あくまでも一例だが、黒田さんにライフスタイル別の目安を出してもらったので、実際の支出と照らし合わせてみよう。たとえば一人暮らしシングルの住居費の目安は、手取り収入の28%。手取り22万円なら、約6.2万円となる。「ただ、この目安より多い場合はすべて使いすぎ、というわけではありません。基本的に貯蓄さえできていれば、残ったお金はどう配分してもOK。最初にお伝えしたように、お金は自分が満足できる使い方をするのが大切なので、削ってもいい費目と、逆に自分が譲れないところはどこかを考え、優先順位をつけながら予算を組んでみて」自分にとって優先順位が低いのに、目安より明らかに多い費目はムダに使いすぎと判断できる。節約方法を考えて、早めに改善しよう。「一人暮らしのシングルなら、できれば手取り収入の17%ぐらいは貯蓄に回したいところ。ここがクリアできていないうちは、出費をひとつずつテコ入れしていきましょう」自分の支出と照らし合わせてみよう!手取り収入に占める割合の一例目安割合は左から、一人暮らしシングル、実家住まいシングル、夫婦2人、夫婦と小学生以下の子ども(子どもが1~2人の場合)食費:18%、15%、15%、14%住居費:28%、20%(家に入れるお金)、25%、25%水道光熱費:6%、‐、5%、6%通信費:6%、5%、 6%、5%こづかい:‐、‐、10%、8%教育費:‐、‐、‐、10%趣味・娯楽費:4%、5%、3%、2%被服費:3%、4%、3%、3%交際費:5%、5%、3%、2%日用雑貨費:3%、2%、2%、2%保険料:4%、4%、5%、8%貯蓄:17%、35%、20%、12%手取り収入に対する予算金額の目安は、手取り収入×目安割合で出せる。たとえば、一人暮らしシングルで手取り収入が20万円の場合の貯蓄目安は、20万円×17%(0.17)=3.4万円。実家住まいシングルなら、20万円×35%(0.35)=7万円となる。買う前に本当に必要か考える財布から出ていくお金を必要と欲しいでコントロールする。あんなに欲しかったのに、買って帰ったらあまり出番がなくムダだった…となるケースはよくある。特に、服やバッグなど値が張るもので物欲に負けると、あとあとまで家計に響くので、冷静さを保てる力が欲しい。「おすすめは、買い物を〈Needs(必要)〉と〈Wants(欲しい)〉で判断する方法です。いま自分が買おうとしているものは4つのゾーンのどこに入るかを少し立ち止まって考えてみると、客観的にジャッジできます」たとえば、〈Needs〉と〈Wants〉の両方ともが高いAゾーンなら、多少高くても買う価値あり。削りすぎると生活に支障をきたすCゾーンは、コスパよく揃える。そして、まずは必要ないし欲しくもないDゾーンにくるものから、徹底的に削る。「難しいのは、必要ではないけれど欲しいBゾーン。買ったときの喜びは大きく、自分を満足させるお金の使い方にも見えますが、家計を圧迫するほどの金額や頻度は考えもの。上限を決めるなどして検討しましょう」基本的に、私たちは今あるもので十分生活でき、食品や日用品以外は今すぐ買わなくてもほぼ困らない。購入する前に胸に手をあて、「これは本当に必要?」と自問するようにしよう。NeedsかWantsか?消費か浪費か?【Aゾーン:必要&欲しい】趣味、旅行、習い事大好きな食べ物や読みたい本誰かへのプレゼント【Bゾーン:ただ欲しいもの】ブランド品のバッグや化粧品“映える”スイーツやお店【Cゾーン:ないと困る】生活必需品住居電気、ガス、水道【Dゾーン:必要ない&欲しくもない】気の進まない飲み会安いだけのセール品時間潰しのゲームBゾーンは物欲とほどほどの距離でつきあうのがコツ。ダイエットと同じで、“欲しい”を我慢しすぎると、反動で爆買いしかねない。「Bゾーンはいわば必要な浪費。支出の2割以内なら健全な範囲なので、その自覚を持って使うのなら、物欲を否定する必要はありません。私も何年かに一度、どうしてもバッグが買いたくなるときが。そろそろ来るなと思ったら、予算を少しずつ用意するようにしています」くろだ・なおこファイナンシャルプランナー。CFP(R)認定者、1級FP技能士、城西国際大学非常勤講師。セミナーや講演、メディアなど多方面で活躍。『マンガでわかる お金に人生を振り回されたくないから超ビギナーが今すぐやること教えてください』(主婦の友社)ほか、著書多数。※『anan』2024年4月24日号より。マンガ・oyumiイラスト・市村ゆり取材、文・大上ミカ(カクワーズ)(by anan編集部)

2024年04月20日

お金ビギナーが今すぐやるべきことは、家計の把握!ファイナンシャルプランナーの黒田尚子さんに詳しくお聞きしました。財布の見える化現金とクレカ1枚が理想。中身をさらっと言える状態をキープしたい。カードやレシートで財布がパンパンだと、いくら持っているのかが見えにくくなる。お金に対する意識も薄れ、結果的にだらだら使いがちに。「実際、お金の流れを自覚し、きちんと管理できている人の財布はスリムでスッキリしています。気づいたらお金がない……という人は、財布の整理、見える化を徹底しましょう」やり方はカンタン。財布の中身をすべて出し、本当に必要なものだけ戻せばOK。今はキャッシュレス化が進み、スマホで支払いを済ませられるケースも多いので、財布に入れて持ち歩くべきものは、ごく少なくていいはず。「基本的には、5000~1万円程度の現金とクレジットカードが1枚あれば十分。カードが多いと、全体でいくら使ったかわからなくなり、引き落とし日も増えて管理が大変です」財布の中身がシンプルになるほど、お金の流れもわかりやすくなり、使った額も意識できるように。ちなみに、現金とキャッシュレスなら、お金ビギナーにはどちらがおすすめ?「キャッシュレスのほうが貯まるというデータもありますが、使いすぎるから現金がいいという声も。どちらがいい悪いではなく、自分の管理状態を整理したうえで選ぶのがベストです」ポイントカードよく使うカードもアプリ化すれば財布に入れる必要なし。ポイントカードはアプリ化してスマホで管理すれば、財布はスッキリ。「ただしアプリも見える化しないと、ポイントが期限切れになったり、提示し忘れたりしてムダに。使わないものは定期的に削除して整理しましょう」。クーポンなどの入れっぱなしにも注意を。キャッシュカード財布になるべく入れない。“足りなくなったら下ろす”から卒業を。キャッシュカードは財布から出し、自宅で保管。「必要な現金は月1回まとめて下ろし、その中でやりくりを。“足りなくなったら下ろす”を繰り返していると予算意識が持てず、給料日前にいつも苦しくなることに。ATMの時間外手数料もばかになりません」レシート受け取り&整理をルーティンに。帰宅後の1分がポイント。レシートは支出の把握にマスト。財布の中でぐちゃぐちゃにならないよう、帰宅したらすぐに財布から出す習慣を。「自宅に封筒や専用ケースなどを用意して保管するか、スマホで撮って処分を。溜め込むと面倒になるので、日々の“スキマ時間”を利用しましょう」クレジットカード多くても2枚まで。使いすぎる人はデビットカードに切り替えて。クレジットカードを複数枚持つと出費の管理が複雑に。「多くてもメインとサブの2枚までに。カードは使いすぎが気になるし、支払いが翌月になるのが面倒な人は、即時引き落としのデビットカードを。現金感覚で使えて、キャッシュレスの便利さも享受できます」お金が貯まる仕組み作り先に貯めて残ったお金で生活する。生活費の3か月分を確保!貯蓄できるのは残業代が多い月だけ。しかもその貯蓄は、何か買ったらすっからかん……なんて人は、たとえ収支が黒字でも赤信号。働けなくなったら、一気に生活に困ることになるので、まずは生活防衛資金を確保しよう。「生活防衛資金は、万一収入がなくなったときに当面の生活費をまかなうお金。少なくとも生活費の3か月分、シングルならできれば半年分の貯蓄は常に持っておくのが安心です。そのぐらいあれば、傷病手当金や雇用保険の基本手当(失業保険)が出るまでの2~3か月間も生活できるので、病気による休職や、退職したときでも安心です」確実に貯めていくためには、“残ったら貯める”や、“収入が多いときだけ貯める”のではダメ。少額でもいいので、給料が入ったら必ず定額を“先に貯める”のが鉄則。使う前に貯める分を確保し、残ったお金で暮らす生活を定着させたい。「貯められる人と貯められない人の差は、ゴールの明確さ。それとお金の流れの整理が決め手です。特に先取り貯蓄は、積立定期預金など自動的に貯められるシステムを使いましょう」何ごとも最初の設定が肝心。下の仕組み作りを参考に口座を整理し、貯まる仕組みを整えてみよう。仕組み作り1:目的・金額・期間を決める「貯められる人はゴールが明確」と黒田さん。ではそのゴールの立て方は?「目的だけでなく、金額と期間を明確にするのがコツ。たとえば、海外留学資金(目的)として、150万円(金額)を、2年(期間)で貯めるという具合です。目的、金額、期間が決まるとやるべきことが見えてくるので、具体的に動けるように。これをゴールベースアプローチといいます」【ゴールベースアプローチとは?】・具体的な目標を設定のために万円を年後までに貯蓄する、と明確なゴールイメージを作る。・貯蓄計画を立てる目標達成のために毎月いくら貯蓄するか、どのような金融商品がいいかなどを検討する。・貯蓄計画を実行する毎月の貯蓄を確実に達成していくために、日々の支出を減らすなど家計を管理する。・貯蓄状況の確認・見直し定期的に貯蓄状況をチェック。収入や生活の変化に応じて貯蓄金額や運用方法を見直す。仕組み作り2:お金の置き場所を分ける口座を〈使う〉〈貯める〉〈増やす〉の3つに分けると、お金を管理しやすくなり貯蓄に有効。「給与が入ったら、貯蓄分は〈貯める口座〉に即移動し、先取りで貯めます。残りの給与が入っている口座を〈使う口座〉にし、ここから固定費の引き落としや現金の引き出しを。〈増やす口座〉は投資用。〈貯める口座〉に生活防衛資金が十分貯まってから準備しましょう」【用意すべき3つの口座とは?】・使う口座生活費を置く場所。給与振込口座に設定し、生活費は全部ここから出すようにすると、管理もラクに。・貯める口座使う口座と同じ銀行の積立定期預金が便利。勤務先の財形貯蓄を利用しても。・増やす口座5年以上使う予定がないお金を置く場所。証券口座やNISAなどの投資用が該当。くろだ・なおこファイナンシャルプランナー。CFP(R)認定者、1級FP技能士、城西国際大学非常勤講師。セミナーや講演、メディアなど多方面で活躍。『マンガでわかる お金に人生を振り回されたくないから超ビギナーが今すぐやること教えてください』(主婦の友社)ほか、著書多数。※『anan』2024年4月24日号より。マンガ・サヲリブラウン取材、文・大上ミカ(カクワーズ)(by anan編集部)

2024年04月19日

お金と向き合うなら、節約よりも投資よりも、まずは家計の現状把握から!今の支出や収入を見える化し、自分のお金を理解しよう。教えてくれたのは、ファイナンシャルプランナーの黒田尚子さんです。家計を把握する家計の管理は片付けとよく似ていると黒田さん。「クローゼットを片付けるには、いったん中身を全部出して、いる・いらないを仕分けしますよね。家計管理も同じで、まずは収入と支出を洗い出し、必要・不要を判断するのが最初のステップです」収支があいまいでは、いくら貯蓄できるかもわからない。現状を見ずに、ただやみくもに出費を削るのは、「クローゼットに服をとりあえず詰め込んで、片付けたと言っているようなもの」だという。「家計簿をつけたことがなく、入ってきたお給料をなんとなく使ってきたお金ビギナーさんにとって、現実と向き合うのはこわいもの。でも、見えないままでは余計に不安が増すだけ。収支を見える化して、課題が見つかったら対策すればよいだけです」勇気を出して、まずは1か月の支出を書き出してみよう。それだけで自分のお金の使い方を振り返れて、節約効果も期待できる。「そこから少額でも毎月先取りで貯め、残ったお金で生活する仕組みを作れたら、お金ビギナーから一歩も二歩も成長です!」支出の見える化何にいくら使ってる?ざっくりでいいから支出を洗い出してみる。何を買っているかが見えないと、何がムダかも見えてこない。何がムダかわからなければ、節約することもできない。なので、お金ビギナーはまず、1か月の支出の洗い出しから取り組もう。といっても、細かい家計簿をつける必要はなし。1か月だけ、レシートをしっかり受け取っておけば大丈夫。ほかに、クレジットカードの明細や通帳など、過去1年分の支払いをたどれるものを用意すれば準備は万端。「レシートや明細など集めた支出をひとつずつ、下の3つのカテゴリーに分類していきます。食費や日用品は“変動費”。家賃やスマホ代など、毎月定額で払っているものは“固定費”です。そして、旅行や冠婚葬祭のように、毎月ではないけれどたまに支払うものは“特別費”に仕分けてください」それぞれ金額はざっくりでもかまわないが、できるだけ漏れのないようにリスト化するのがポイント。すべての支出を分類できたら、それぞれの合計額を出してみよう。変動費と固定費の合計は、今あなたが毎月1か月間に使っている額。特別費は、それ以外に年間で使っている額ということになる。「支出の多い・少ないはさておき、現実ときちんと向き合えたのは立派。自分をほめてあげて!」特別費毎月ではないけれど、ときどき発生する出費。旅行やプレゼント代、服やバッグ代などは特別費として計上を。スケジュール帳やカード明細を1年ほどさかのぼり、可能な限りリストアップしてみて。「年間の総額を計算してみると、意外と多いことに気づくはず。今後1年で出費がありそうなものは、年間予算を組むと、うっかり使いすぎるのを防げます」・ファッション費・旅行や帰省費・プレゼント代/冠婚葬祭費・家電や家具の買い替え代・記念日などのイベント費・医療費固定費毎月かかる出費のうち、定額で支払うもの。家賃やスマホ代、コンテンツ配信サービスのサブスク代、習い事の会費など、毎月決まった金額を支払っているものは固定費。銀行口座から引き落としされているものが多いので、通帳やカード明細で確認していこう。「固定費は、一度見直すと大きく減額できて節約効果大。ひとつずつしっかり書き出しておきましょう」・家賃などの住居費・スマホやWi‐Fiなどの通信費・サブスク代/アプリの利用料・各種保険料・習い事やスポーツジムの会費・ローンや奨学金の返済変動費毎月かかる出費のうち、金額が変わるもの。毎日の食費や日用品費など、過ごし方によって金額が増減するのが変動費。手元から出すことが多いので、レシートやアプリの支払い履歴で確認を。「変動費は毎日の生活の中で消えていく細かい出費がメイン。手元でコントロールできるので節約の対象にしやすいものの、我慢がストレスになりやすく効果は低めです」・食費/外食代・お酒代/コンビニ代・水道光熱費・日用品費/コスメ代・飲み会代/交際費・ガソリン代/交通費収支を算出今の私の家計は果たして、赤字?黒字?収支を調べよう。支出が収入より多ければ赤字。使えるお金も、貯められるお金も手取り収入の額がベースになるので、自分の手取り年収の確認はとても大事。「会社員なら、給与明細の基本給から社会保険料や税金を引いた“差引支給額”をチェック。これの1年分とボーナスの手取り額を足した額が、手取り年収の概算です」自営業やフリーランスは、売り上げから社会保険料や税金、必要経費を差し引いた額がそれにあたる。年収の概算を出せたら、下のAにメモを。次に、先ほど洗い出した支出もあらためて整理しながら記入。年間の支出合計をBに書いたら、いよいよ収支を算出。AからBを引いた額はいくらになった?「ここがマイナスになった人は、収入より支出が多く、現在、あなたの家計は赤字ということ。できるだけ早く支出を見直す必要があります」収支がプラスの人は黒字なので安心……するのはちょっと待って。プラス分を実際に貯蓄できているか確認を。「たとえば計算上は年間で30万円プラスのはずなのに、実際は10万円しか貯蓄できていないのであれば、把握できていない支出(使途不明金)が20万円ほどあるということ。やはり支出の見直しが急務です」手取りの年収はいくら?年間の差引支給額+年間のボーナス手取り額=収入【A】おおよその支出を書き出そう変動費【例】食費、水道光熱費、日用品費、交通費…年間の支出【1】固定費【例】住居費、通信費、サブスク代、保険料…年間の支出【2】特別費【例】ファッション費、旅行費、冠婚葬祭費、医療費…年間の支出【3】【1】+【2】+【3】=【B】あなたの家計は赤字? 黒字?収入【A】-支出【B】=円くろだ・なおこファイナンシャルプランナー。CFP(R)認定者、1級FP技能士、城西国際大学非常勤講師。セミナーや講演、メディアなど多方面で活躍。『マンガでわかる お金に人生を振り回されたくないから超ビギナーが今すぐやること教えてください』(主婦の友社)ほか、著書多数。※『anan』2024年4月24日号より。マンガ・サヲリブラウン取材、文・大上ミカ(カクワーズ)(by anan編集部)

2024年04月19日

いま知っておきたいお金の話。お金に振り回されずに生きるために身につけたい5つの力について、ファイナンシャルプランナーの黒田尚子さんに伺いました。お金に振り回されずに生きるために5つの力を身につけよう。お金ビギナーが家計改善のために立ち上がると、まず取り組むのが節約。「今日からコンビニは禁止!毎月2万円は貯めよう」と張りきるのはいいが、黒田さんはそれだけではお金に困らない状態を作るのは難しいという。「どんなに節約を頑張っても、〈稼ぐ力〉が弱くては十分な額を貯められません。また、〈貯める力〉を上げるのはいいのですが、預貯金だけに資産を置いていると将来損をするリスクも」自分の家計を強く豊かにしていくには、下の5つの力をバランスよく育てたい。なかでも20代、30代が強化したいのは〈貯める力〉と〈稼ぐ力〉。お金ビギナーは、まずは毎月安定して貯められる力と仕組みを作ることを目標にしよう。そして長く働ける特権を活かし、今のうちに資格を取るなど収入を上げる努力をしていけば、貯蓄や投資に回せるお金を増やせ、生涯のゆとりを大きくできる。「仕事に直接は関係ないかもしれませんが、FP資格を取るのもおすすめです。貯蓄や投資だけでなく、ライフプランや社会保険など幅広く学べ、5つの力を伸ばすための基礎が身につきます。私も自己啓発の目的から20代で資格を取りましたが、起業につながっただけでなく、ライフプランを考えるうえで、非常に役に立ちました」1、稼ぐ力節約には限界があり、貯蓄を増やすには収入を上げることが不可欠。副業やポイ活もいいが、若いうちはまず本業の収入アップに注力を。「いろいろな資格を取得したり、語学力を磨いたりしておくことは将来にプラス。自己投資は惜しまないようにしましょう」・現在の手取り額を知る・働き方を見直す・自己投資する2、貯める力多く貯めてもしょっちゅう取り崩していては意味がない。毎月、コンスタントに残高を伸ばすことを目指そう。「最も重要なのは、確実に先取り貯蓄できる環境を整えること。会社の財形や給与口座から自動的に積み立てる仕組みを、少額でよいのでスタートさせて」・毎月決まった金額を積み立てる・先取りで貯める仕組みを作る・ライフプランを設計する3、増やす力貯める力があっても、超低金利の預貯金だけでは物価上昇に追いつけず、実質的なお金の価値が下がってしまうことも。「お金を運用して増やす力はこれからの時代に必要。ただし、投資をギャンブルにしないために、最低限の知識やリスクへの理解は必要です」・金融商品の特性を知る・長期・積立・分散投資を取り入れる・インフレについて理解する4、使う力好きなように使っていては、お金はいつまでも貯まらない。必要なものを見極め、ムダを減らす努力は家計管理の基本だ。「とはいえ無理な節約は続きません。おすすめはお金を使わない日を作ること。普段、いかに安易に財布を開いているか気づけ、効果的です」・家計の収支を改善する・ムダな出費を減らす・自分に必要な生活費を知る5、守る力増加する詐欺や契約トラブル、突然の病気や事故など、人生のアクシデントから資産や生活を守る力も大切だ。「ただし、保険に入りすぎてもムダ。会社員なら公的保障が充実しているので、まずその中身の確認を。若いうちは不足分だけ保険を使えば十分です」・人生のまさかに備える・契約トラブルや詐欺に注意する・加入している社会保険について調べる部屋が片付いている人は、お金に困らない!黒田さんによると、お金が貯まらない人ほど物が多く、部屋が散らかっているのだそう。「物が多いということは、それだけお金を消費したということ。しかも物が増えると管理できず、買ったことを忘れて使わずじまいになったり、賞味期限が切れたりして余計なロスが増えるのです」下のイラストに当てはまるものがあれば要注意。節約する前に、物を減らして部屋を片付けよう。「不用品を処分することで、自分のムダが浮き彫りに。きちんと収納できる状態を維持すれば、物の適正量がわかり、自分にとって何が必要かも見えてきます。結果、服も日用品も食品もムダに買いすぎないようになり、無理しなくてもお金が貯まり始めますよ」片付ける物とお金が見える化される自分に必要な適正量がわかる本当に必要なものと好きなものがわかるムダ使いがなくなり、家計にゆとりが出るお金が貯まり始めるあなたはいくつ当てはまる?こんな人はお金が貯まらない!玄関にビニール傘が何本も!食べようとしたら賞味期限切れだった!知らないうちに同じアイテムを3着持っていた。「お得」「まとめ買い」が好き。くろだ・なおこファイナンシャルプランナー。CFP(R)認定者、1級FP技能士、城西国際大学非常勤講師。セミナーや講演、メディアなど多方面で活躍。『マンガでわかる お金に人生を振り回されたくないから超ビギナーが今すぐやること教えてください』(主婦の友社)ほか、著書多数。※『anan』2024年4月24日号より。イラスト・oyumi取材、文・大上ミカ(カクワーズ)(by anan編集部)

2024年04月18日

お金は向き合い方を間違えると、いつまでも情報に振り回されることに。まずは最初の一歩の踏み出し方をプロフェッショナルがレクチャー!お金をどう使いたいのか考えることからスタート。「お金の勉強って難しそうで苦手」「アラサーなのに貯蓄がなくて、ちょっと不安」など、お金にモヤモヤした悩みを抱える人は多い。なんとかしたくてSNSで貯蓄や投資の達人をフォローするものの、「私にはできない……」とため息をついた経験がある人も、少なくないのでは?だが、お金との向き合い方として大切なのは、やみくもに貯めたり、やり繰りすることではないと、ファイナンシャルプランナーの黒田尚子さん。「お金ビギナーさんほど、貯蓄を増やす知識やテクニックばかりに注目しがち。もちろん、それも大事ですが、お金はただ増やすだけでは意味を持ちません。その価値がいちばん発揮されるのは、あなたが叶えたい夢や暮らしを実現するとき。つまり、お金と向き合うためには、お金を何のために、どう使ったら自分は幸せになれるのかを見つめることがとても大切。自分はどんな人生にしたいのか、ライフプランを立てることから出発してほしいと思います」ライフプランと聞くと壮大だが、難しく構える必要はない。若いうちは結婚やキャリアなど不確定な要素も多いので、お金ビギナーはまずは身近なゴールでいい。「大学の授業で学生に100万円あったら何がしたいか聞くと、女の子なら海外旅行や推し活、美容整形など自由な声が返ってきます。そんなふうに、まずは気軽に自分が満足する使い道を思い浮かべてみて。叶えたい目標を持つと、節約や家計管理にも前向きになれ、やるべきことが見えてきます」貯められる人と貯められない人の差は収入ではなく、この“ゴールの明確さ”だと黒田さん。ただ、ゴールが“特に浮かばない”人も少なくない。その場合は、まずは貯蓄を今より100万円増やすことから始めてみよう。「1万円、10万円と貯めていく過程で、自分が大切にしたい価値を見つめ直せます。未来の選択肢をより充実したものにできるはず」金額や増やし方だけを追っていると、情報に流されてしまう。お金ビギナーが正しく成長するためのステップを学び、身につけよう。お金に困らないために必要な3つの能力とは?お金がたくさんあれば、お金に困らない人生になる。多くの人はそう考えがちだが、実際は違うと、黒田さんは断言する。「お金持ちにはお金持ちの悩みがあります。お金に困らない人生になるというのは、お金がたくさんある状態ではなく、お金のことで悩んだり、心配したりする必要がないこと。収入や貯蓄の多い・少ないはあまり関係ありません」黒田さんが示す、お金に対してストレスフリーになるために求められる能力は、以下の3つ。〈知識〉〈実行力〉〈活用力〉だ。「どんなに知識があっても実行力がなければ、悩みや課題は解決しません。逆に、多少知識がなくても、安いスマホプランに乗り換えたり、プロの意見を活用できる能力があれば、お金に悩まない生活を送ることは十分可能です」特に今は、簡単に収支を記録できる家計簿アプリや、税制優遇のあるNISAなど、個人が活用できる有利なスキームが豊富。知識以外の能力も磨くことで、お金の悩みを解決しやすい時代といえる。「たとえば家を買うときにはローンの知識だけでなく、頭金を貯められる実行力や、住宅ローン減税などお得な制度を活用する力が求められます。どれかひとつだけあればいいわけではなく、すべて繋がっているのです」1、知識お金について学び、主体的に判断できる能力。家計管理や貯蓄、投資、税金、経済の仕組みなど広く学び、アップデートする能力。金融リテラシーのこと。「人の意見に流されず自分で判断する力を育てるには、ネットで断片的な答えを探すのではなく、書籍など体系的に学べるものに触れるのがおすすめです」2、実行力集めた知識や計画から行動を変えていける能力。目標から必要な額を算出したり、節約や貯蓄を実行したりして毎日の行動を変えていける能力のこと。金融コンピテンシーのこと。「実行力は効果に直結。毎月給料を使いきっていたのに留学の目標ができたとたん家計を見直し、たちまち100万円貯めたケースも」3、活用力外部の力やツールを活用して解決する能力。手に負えない課題は早めに専門家に相談するなど、外部の力を使って解決できる能力。金融ケイパビリティのこと。「アプリや金融機関のサービス、iDeCoやNISAを活用するのも金融ケイパビリティの一つ。ここを伸ばせば、挫折を防ぎ、効率よく成果を出せます」くろだ・なおこファイナンシャルプランナー。CFP(R)認定者、1級FP技能士、城西国際大学非常勤講師。セミナーや講演、メディアなど多方面で活躍。『マンガでわかる お金に人生を振り回されたくないから超ビギナーが今すぐやること教えてください』(主婦の友社)ほか、著書多数。※『anan』2024年4月24日号より。イラスト・サヲリブラウン取材、文・大上ミカ(カクワーズ)(by anan編集部)

2024年04月18日

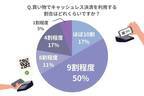

みなさんは現金とキャッシュレス、どちらを頻繁に使っていますか?現金の方が安心する、荷物を減らすためにキャッシュレスにしたいなど、人によって考え方はさまざま。そこで、anan Beauty+ clubのメンバーに「キャッシュレス決済」についてアンケートを実施してみました。利用率や使っている決済方法、これまでの失敗談など、気になるキャッシュレス事情満載です!キャッシュレス決済をどのくらい利用している?©比嘉桃子anan Beauty+ clubのメンバーに、買い物でキャッシュレス決済を利用する割合について聞いてみたところ、グラフのような結果に。メンバーの多くが積極的にキャッシュレス決済を利用しているようです。筆者も9割以上がキャッシュレス決済。財布をかなり小さくしたので現金がほとんど入らず、なるべくキャッシュレスで済ませるようにしています。ちょっとした買い物なら、財布を持たずにスマホのみで出かけることも。とはいえ現金しか使えないお店もあるため、なかなか100%キャッシュレスにはなれないのが現状です。※anan Beauty+ club…美容・健康・エコ好きな女性たち約100名が集まるanan Beauty+の読者組織。©比嘉桃子使っているキャッシュレス決済の種類については、上のグラフの通り。「交通系IC」「QR・バーコード決済」「クレジットカード」についてはほとんど差がなく、少し差をつけて「クレジット系IC」という回答も見られました。筆者も「交通系IC」「QR・バーコード決済」「クレジットカード」の3つを主に利用しているのですが、最近iDやQUICPayなど「クレジット系IC」の便利さを実感中。「QR・バーコード決済」ができないお店に「クレジット系IC」が導入されていることが多く、利用頻度が高まりました。キャッシュレス決済で失敗したことがある人も…とても便利な決済方法ではあるものの、なかにはキャッシュレス決済で失敗した経験があるという人も。どのような失敗をしてきたのか、いくつかコメントをご紹介します。「PayPayで払おうとしたら、スマホの電池がなくなって使えず。結局現金で支払うことになり、時間のロスになってしまった」(34歳・会社員)「交通系ICが何かのタイミングでエラーになり、後日エラーを解除してもらうまで数日使えなくなって焦りました」(44歳・主婦)いつも使用しているキャッシュレス決済が、バッテリー切れや故障など、何らかの理由で使えなくなることも。そのほかの決済手段を持っていないと焦ってしまいますね。「友人とカフェに行き、支払おうとしたら、その日だけクレジットカードの機械が故障中。その日はたまたま現金を持っておらず、立て替えてもらいました」(33歳・その他)お店側の故障などで払えないパターンも。筆者も同じような経験をしており、やはり現金は少し持っておかないとな〜と感じました。「PayPayは抽選でポイント還元だけど、楽天ペイは常にポイント還元。大きな還元率を求めてPayPay決済にしたけど、全然当たらず…楽天ペイで払えばよかったと後悔しました」(40歳・専門職)決済の種類によって、ポイントの還元方法はさまざま。いつどれを使えばお得にポイ活ができるのかを把握するのって大変ですよね。考えなしに使っていると、どこかで損をしていることも…!?「ずっとラーメンが食べたいのに、ラーメン屋は食券機が現金のみのところばかり。普段キャッシュレスで財布を持ち歩かないせいで数週間我慢し続けるということがザラ」(30歳・主婦)すっごくわかります…!最近はラーメン屋でもキャッシュレス決済ができる食券機が増えてきたものの、まだまだ現金のみのところが多め。現金を持っていないときは、ダイエットだと思って我慢するようにしています。©Tsuboya/Adobe Stockトラブルに備えている人が多数前述したように、キャッシュレス決済には何らかの理由で利用できなくなるリスクも。そこで、「トラブルを回避するためにしていることは?」と質問してみたところ、さまざまな予防策が見えてきました。「3つ折りにした1万円札を念のためにお財布に入れています」(36歳・会社員)「かならずお財布に2万円くらいいれています」(37歳・専門職)多かったのは、現金を入れたお財布を持ち歩くというコメント。キャッシュレス化が進んではいるものの、財布を持たずに出かけられるようになるのはまだ難しいと考えている方が少なくないようです。「スマホケースの中に1万円を入れていた」(29歳・会社員)「スマホケースに予備の1,000円を入れている」(37歳・会社員)財布ではなく、スマホケースに予備の現金を忍ばせている人も。荷物をなるべく減らしたい派の人は、ぜひ真似してみて!「Suica、QUICPay、PayPayなどいろいろ払えるようにしている」(34歳・主婦)「クレカ、IC系、コード決済系など、いろんなキャッシュレスの決済手段を持っておく」(32歳・会社員)お店によって使えるキャッシュレス決済が違うため、複数種類使えるようにしておくことも対策のひとつ。スマホの電源が切れたときはクレジットカードを使うなど、ある程度の危機回避はできそうです!未来はさらにキャッシュレス化が進む…?©maroke/Adobe Stockキャッシュレス決済を取り入れている人が多いものの、予備の現金を持ち歩いていたり、割り勘のときは現金を使っていたりと、完全なキャッシュレス化とはいえないよう。キャッシュレス決済の端末が導入されていないお店もあり、現金をまったく持ち歩かないのは難しいのかもしれません。とはいえ、数年前から比べるとキャッシュレス決済の普及率は格段に上がっています。便利に使えるキャッシュレス決済を、うまく使いこなしていきたいですね!筆者情報比嘉桃子1992年生まれのフリーライター。化粧品検定1級を保有しており、美容ジャンルを中心に執筆中。いち消費者としてもコスメやスキンケアを愛する美容オタク。文・比嘉桃子

2024年03月03日

食料品や日用品をはじめ、ものの値上げがまだまだ続くなか、少しでも節約ができたら嬉しいですよね。 美容や健康に関心が高い女性が集まるanan Beauty+ clubのメンバー約100人に、身近な節約法についてリサーチしました!節約するなら何費から?※anan Beauty+ club…美容・健康・エコ好きな女性たち約100名が集まるanan Beauty+の読者組織。©高橋あやかまずは、これまでに節約をしたことがあるか聞いたところ、93%の人が「YES」と回答しました。やはり、少しでも無駄な出費を減らしたいという思いは、みなさん共通のようです。©高橋あやかただ、一言に「節約」と言っても、その方法は様々ですよね。「YES」と回答した人に、何費の節約をしているのか、聞いてみました。もっとも多かったのが「被服費」で64%、続いて「食費」が57%となり、半数以上の人が、この2つの費用の節約には取り組んだことがあるという結果になりました。続いて、「光熱費」と「通信費」が36%で、固定費の節約に取り組む人も多いようです。それぞれの費用を節約した時のエピソードを教えてもらいました。被服費「被服費節約のために、ショッピングセンターに立ち入ることを自分に禁止した。もともと、服は実物を見て試着する派だったのでネットで購入することもなく、1年間1着も買わずに過ごせた」(31歳・専門職)「数回しか着ない子どものお受験用の服や靴などは、フリマアプリで美品を購入。着用後は、またフリマアプリへ出品し、結局ほとんど費用はかからなかった」(44歳・主婦)服のトレンドは毎年変わるので、次から次に新しいものを買いたくなってしまいますよね。その欲を我慢し、そもそも服を買わないようにして、出費を抑えたという人もいますが、フリマアプリや、リサイクルショップ、古着屋を活用したという人も多くいました。フリマアプリなどは、服だけでなく、雑貨などを購入する際に活用する人も多そうです。食費「食費を抑えるために、外食を減らす。飲み会を減らす」(40歳・専門職)「カフェではなく、コンビニなどでコーヒーを買う」(33歳・会社員)「安い食材を買って自炊するようになり、月に1万円以上も節約になった」(40歳・無職)多くの人が、まずは外食を減らすことを心がけていました。外食と自炊では、1回の食事でも数千円の差が出ることもありますよね。私も、コロナ禍の時はほとんど外食をしなかったので、食費がかなり節約できましたし、揚げ物などのカロリーが高いものを食べる機会も減って、ちょっとしたダイエットにもなりました。また、外食を減らすことで、結果的に交際費の節約に繋がっている人も多いようです。光熱費「社会人1年目の時、冬はあまりエアコンを使わず、着込むことで対応していた」(31歳・専門職)「エアコンの温度を調節する。寝ている間はオフにする」(40歳・専門職)「LED電気に変更。初期費用は高いが、結果的に電気代は安くなるのでお得」(29歳・デザイン)特に電気代がかかるエアコンの使用を控えるという声が目立ちました。また、電気会社を見直したり、節電家電に切り替えたりするという人もいました。私は、乾燥する冬の時期は、洗濯機の乾燥機能をできるだけ使わないで、部屋干しするようにしています。洗濯物を干す作業を毎日行うのは面倒なのですが、部屋の乾燥を防ぐのにも繋がると言い聞かせて、冬の間だけ続けています。通信費「携帯の料金プランの見直し」(40歳・主婦)「格安スマホがあまり流行っていない頃から、乗り換えて携帯代を節約していた」(32歳・会社員)「格安スマホに変えて、都度ギガを買い足していくスタイルにしたら、月に5,000円くらい安くなった」(40歳・無職)通信費のなかでも、やはりスマホプランの見直しは、多くの人が取り組んでいました。特に、格安スマホに切り替えることで、月数千円の節約になるのは大きいですよね。私も、格安スマホにしたことで、もともと1万円ほどかかっていたものが、5,000円以下になりました。交通費「バスに乗らず、最寄り駅まで歩く」(35歳・会社員)「電車の乗り換えの時に、安い方法で行く」(40歳・専門職)交通費も積み重なると、意外にインパクトが大きくなる出費ですよね。私も、時間がある時は、1番安いルートで移動するようにしています。ほかには、新幹線を使わず、鈍行列車で移動するという人もいました。特急料金で、倍近く金額が変わるケースもあるので、節約効果も大きそうです。おすすめの節約法さまざまな節約に取り組んできたみなさんですが、特におすすめの方法を聞いてみました。「1週間の食費をまとめ買いしておく」(37歳・会社員)「まとめて総菜をつくっておくのは、食費だけでなく、光熱費の節約にもなるし、時間や手間の節約にもなる」(31歳・専門職)「サブスクを見直す。やめられるものはやめる」(40歳・専門職)おすすめの節約法のなかでも、食費についてはすぐに取り組めるものが多いですよね。また、食費の節約は、1回のインパクトはあまり大きくなくても、毎日のことなので積み重ねていくと、大きな効果がありそうです。お得に食材を購入する以外にも、カフェのプリペイドカードを、キャンペーン時にお得にチャージして、食費の節約に繋げているという人もいました。ほかには、サブスクを見直すというコメントもありましたが、動画配信などのサブスクを契約している人は多いのではないでしょうか? 私も、いくつか契約していて、あまり活用しきれていないものもあるので、この機会に見直してみようと思います。ちりつも節約法を試してみよう!節約リサーチ、いかがでしたか? それぞれの節約効果はあまり大きくなくても、継続することで大きな効果が生まれる「ちりつも節約」に繋がるかもしれません。みなさんのアイデアを参考に、取り組めそうなものから試してみるのはいかがでしょうか。© naka/AdobeStock文・高橋あやか

2024年02月24日

2月2日(金) から公開される映画『ダム・マネー ウォール街を狙え!』より、クレイグ・ギレスピー監督のコメントが到着した。本作は、ベン・メズリックのノンフィクションを基に映画化した作品で、コロナ禍の2021年、SNSに集まった個人投資家たちが起こした全米を巻きこむ社会現象“ゲームストップ株騒動”を、ユーモアを交え描く。監督のギレスピーはパンデミックの最中、ゲームストップ株の成り行きに一喜一憂する息子とともにこの騒動をリアルタイムで体験したという。当時のことを「人々のフラストレーションと歓喜、取引の激しさ、そして投資アプリ『ロビンフッド』がシャットダウンしたときの衝撃と怒り、それに続く破滅的状況と失望。人々を夢中にさせ、感情を疲弊させ、時に陶酔感を与える、ジェットコースターのような出来事」と振り返る。そして「息子は3分おきに携帯電話をチェックしていた。ロビンフッドとヘッジファンドの間で何が起きたのか、起きていることすべてをリアルタイムで理解しようとしたんだ」と、映画でも描かれた狂騒ぶりを伝えてくれた。クレイグ・ギレスピー監督「今作のテーマには全員が何かしら関わりを持っていたと思います」とプロデューサーが話す、物語の中心となる平凡な会社員キース・ギルを演じるのは、近年『THE BATMAN -ザ・バットマン-』『フェイブルマンズ』(22) に出演したポール・ダノ。監督は彼のキャスティングにあたり、『ハリー・ポッター』シリーズのダニエル・ラドクリフが死体役を演じた異色のサバイバル劇『スイス・アーミー・マン』(16) を観返したそう。「私はポールが大好きで、彼の幅広い役柄には驚くばかりです。実際、僕が見返した映画は『スイス・アーミー・マン』で、あの無邪気さや演技の中には『ダム・マネー』での“ローリング・キティ”役と似ているところがたくさんあると感じたからなんだ」と明かしている。そしてキースら市民の敵とも言えるヘッジファンドの億万長者“ゲイブ”を演じるのは、コメディ俳優の枠を超え、声優業から製作業まで幅広くこなすセス・ローゲン。プロデューサー曰く、「演じる役に対するセスの分析力こそ、監督が求めていたものです。彼はユーモアも交えますが、その下には本質と誠実さがあります。セスにできないことはありませんが、彼が特に素晴らしいのは、激しい怒り、傲慢さ、野望など見応えのある表現力です」と賛辞を送っており、平面的なキャラクターにはしたくないという製作陣の意向に合致したキャスティングとなった。ゲイブ・プロトキン役 セス・ローゲン<作品情報>『ダム・マネー ウォール街を狙え!』2月2日(金) 全国公開『ダム・マネー ウォール街を狙え!』ビジュアル公式サイト: BBP Antisocial, LLC. All rights reserved.

2024年01月23日

ポール・ダノ主演『ダム・マネー ウォール街を狙え!』より、本編映像が解禁された。未曾有のパンデミックの渦中だった2021年初頭にアメリカの金融マーケットで発生した前代未聞の大事件を映画化した本作。この度解禁されたのは、全米を揺るがした“ゲームストップ株騒動”をユーモアたっぷりにとらえた本編映像。過熱していく“ゲームストップ劇場”をリアルタイムでとらえたようなニュース映像は臨場感満点だ。また、当時のミームが盛りだくさんのSNS動画が次々と画面に流れ、ゲームストップ株が高騰し、市民の声が熱を増していく様子が切り取られている。映像の中には、映画『猿の惑星』シリーズのワンシーンや、価値が変動しても絶対に株を手放さないという意味で使用されるダイアモンドの絵文字など、小ネタが随所に盛り込まれており、遊び心満載。さらに、BGMとして挿入されているのは、2000年代に人気を博した有名ロック・バンド「ザ・ホワイト・ストライプス」がグラミー賞を受賞した代表曲「セヴン・ネイション・アーミー」。「七カ国連合軍でも俺を抑えることはできない」という歌詞が、個人投資家の戦意を鼓舞し、大バズリ中のゲームストップ株ミームに拍車をかけるような音楽にも注目だ。『ダム・マネー ウォール街を狙え!』は2月2日(金)よりTOHOシネマズ日比谷ほか全国にて公開。(シネマカフェ編集部)■関連作品:ダム・マネーウォール街を狙え! 2024年2月2日よりTOHOシネマズ 日比谷ほか全国にて公開© 2023, BBP Antisocial, LLC. All rights reserved.

2024年01月21日

「『大予想』2024年の為替・株」ページ公開のお知らせ株式会社マネースクエア(本社:東京都港区、代表取締役会長兼社長:相葉 斉、以下「当社」といいます。)は、この度、当社のスペシャリスト4名が、それぞれの分析手法を駆使し、2024年の相場予想を掲載する特設ページ「『大予想』2024年の為替・株」を公開いたしましたので、お知らせいたします。当特設ページ「『大予想』2024年の為替・株」を公開いたしました。スペシャリスト4人がそれぞれの分析手法を駆使して2024年の相場を予想しております。また、2023年のマーケットレビューや「2023年のトラリピを振り返る」コーナーもご用意しております。こちらも予想とともにお楽しみください。当特設ページを2023年の締めくくり、そして2024年のスタートにお役立ていただけますと幸いです。※「大予想」は情報提供を目的としたものであり、特定の投資勧誘を目的にしたものではありません。投資判断の決定は、お客様ご自身で行っていただきますようお願いいたします。「大予想」2024年の為替・株 : Twitter投稿 : FX・CFD取引ならマネースクエア|マネースクエア : 株式会社マネースクエアについて -感謝と共に、お客様と未来へ。-2002年のグループ創業以来、業界に先駆けた分別管理信託や低レバレッジの推奨など、中長期的に外貨運用に取組むためのスキームを提供しています。当社特許の注文管理ツール「トラリピ®」の開発や、それを使いこなすための投資家教育の拡充、注文を安定して支える強固なシステム技術の保持など、常にお客様の視点に立ち、お客様が本質的に求めるものを提供し続けています。創業から21年目。今までもこれからも変わらず、お客様とともに歩みながら豊かな社会つくりに貢献していきます。公式アカウント(X(旧Twitter)・LINE・Instagram)/サイト : LINE Add Friend : トラリピ|マネースクエア公式 (@moneysquare_inc) • Instagram photos and videos : FX・CFD取引ならマネースクエア|マネースクエア : 会社概要会社名:株式会社マネースクエア(マネースクエアHD 100%子会社)所在地:東京都港区赤坂9-7-1ミッドタウン・タワー40階代表取締役会長兼社長:相葉 斉グループ創業:2002年10月事業内容:FX/CFD取引金融商品取引業関東財務局長(金商) 第2797号【加入協会】日本証券業協会一般社団法人 金融先物取引業協会【本リリースに関する報道お問い合わせ先】株式会社マネースクエア経営企画部竹島・大里TEL:03-3470-5082e-mail: press@m2j.co.jp 詳細はこちら プレスリリース提供元:NEWSCAST

2023年12月25日

ポール・ダノ主演『ダム・マネー ウォール街を狙え!』より予告映像とポスタービジュアルが解禁された。本作は、コロナ禍に米金融マーケットで起こった前代未聞の大事件“ゲームストップ株騒動”を基に映画化した実録エンターテインメント。赤いハチマキに猫のTシャツ姿がトレードマークの“ローリング・キティ”ことキース・ギル(ポール・ダノ)。親しみやすいキャラクターのキースがウォール街の資産家たちが過小評価していたゲームストップ株に目を付けたことから、この大騒動は幕を開ける。解禁されたのは、SNSを中心に広がり始めた無力な個人投資家たちによる世紀の大逆襲の様子を捉えた予告映像。株を持ち続ける意思を示す「ダイヤモンド」や株価の大暴騰を表した「月を目指すロケット」といった、実際に使用されているネットスラングをリズミカルに挟みながら、映像がジェットコースターのように目まぐるしく映し出される。ウォール街のエリートと庶民の途方もない経済格差、投資環境が激変したSNS時代のマネーをめぐる狂騒など、まさしく世界の“今”をパワフルに射抜いた本作の軽妙な展開が伝わってくる。併せて解禁となったポスタービジュアルの注目ポイントは、なんといっても中央に堂々とそびえ立つ<札束ミドルフィンガー>!己の生活を掛けた弱者(SNSに集った庶民)が立ち上がり、巨人(金融界の大富豪)へ向けた挑戦的な姿を直球的に表現したシンボルともいえる。下段には、事件当時にSNSなどで多用された騒動を盛り立てる言葉を手に集う群衆をバックに本作の主要キャラクターたちの姿がお目見え。一番手前には、ハンドルネーム「ローリング・キティ」を象徴する子猫を頭に、騒動の台風の目となったキース・ギルがひょっこり顔を出している。さらに、彼のサングラスには愛するGME(ゲームストップ)株の値動きが映り込むなど、遊び心が随所に散りばめられたビジュアルとなっている。『ダム・マネー ウォール街を狙え!』は2024年2月2日(金)よりTOHOシネマズ 日比谷ほか全国にて公開。(シネマカフェ編集部)■関連作品:ダム・マネーウォール街を狙え! 2024年2月2日よりTOHOシネマズ 日比谷ほか全国にて公開© 2023, BBP Antisocial, LLC. All rights reserved.

2023年11月21日

物価の上昇は止まらないのに、収入はほぼ変わらない…。このような状況下ですぐに実行できる対策が「節約」です。ライフスタイルに関心の高い女性たちが集まるanan Beauty+ clubのメンバー約100人にきいた食費の節約術をまとめました。やめたら食費の節約に繋がったことライフスタイルに関心が高いanan Beauty+ clubのメンバーに、ここ最近で、取り入れている食費の節約習慣や意識の変化について聞きました。1か所で購入することをやめた「スーパーで欲しいもの全てを買わないようになりました。肉は肉屋で、野菜は青果市場か八百屋で買うようにして節約。結果、お肉のクオリティが高くなったのに、安く買い物ができています。家でやる焼肉やしゃぶしゃぶがおいしすぎて外食いらずになった」(39歳・専門職)「家の近所に八百屋やスーパーが何軒かあるので、買い物へ行く時はどこが安いか見てから買うようにしています。育休中なので、お散歩にもなって一石二鳥です」(31歳・会社員)一度に買いすぎることをやめた「多く買いすぎて時々ダメにしていたので、最近はこまめに買って食材を無駄にしないようにしている」(28歳・会社員)「節約のために、買いすぎないことを意識するようになりました」(35歳・会社員)ついついたくさん購入して食材を無駄にしてしまうこと、ありますよね…。安いときに購入するのはもちろん、冷凍しておけば日持ちするため節約に。お肉はもちろん、魚やパンなども冷凍OK。筆者は、上質でコスパがいいのでコストコで購入して冷凍することが多いです。他には「焼肉のタレやタコライスの素など、できている商品には頼らずに、自分でソースを混ぜたりして味付けするようにしている」(33歳・主婦)という回答も。調味料を買わずに、作れるものは自分で作ることで大幅な節約につながることも。(C)d3sign/Getty Images※文・市岡彩花※2023年2月25日配信食費の節約のコツ食費についての節約方法をanan Beauty+ clubのメンバーにヒアリングしました。金欠のとき、節約のためにどんな食生活を送るのでしょうか。金欠時の食費節約術「100円で買えるビーフンを具なしで作る」(31歳・会社員)「外食をしない。お弁当も買わない。なんでもいいから自炊する」(39歳・専門職)「ストックしている缶詰や、乾麺などを食べる」(32歳・公務員)「ダイエットだと思って、炭水化物や間食を抜く。代わりにささみばかり食べていました」(39歳・無職)「とにかく外食を控えるようにする!」(25歳・会社員)「もやしのアレンジレシピで食いつないでいました」(32歳・無職)多く寄せられたのは「外食をしない」という方法。毎日のランチ代も、積み重なるとけっこうな出費になりますよね。また気を抜きがちですが「中食」にあたる、コンビニやファーストフード、パン屋さんなどでの買い物も、意外とお金がかかっているので要注意です。具なしビーフンや、もやし料理は極端な例ですが、自炊の方がコスパが良いのは間違いないですよね。ですが私は「自炊しているのに、出費が減らない!」と焦った経験があります。レシピ通りに料理をするために、さまざまな食材や調味料を買いすぎてしまったんです。さらに悪いことに、食べ残しを悪くしてしまったり、使いかけの野菜をしんなりするまで放っておいたり…。失敗した経験を活かして、冷蔵庫の中身を空っぽにしてから、スーパーに行くように。すると、買い物の頻度がグッと下がり、節約することができるようになりました。(C)nabii/Getty Images※文・牧ぐりこ※2023年2月17日配信節約はケチではない食費の節約は、生活していく上での賢いテクニックのひとつ。たくさん知っていれば、その時々で自分にあった節約法が実行できるはず。物価上昇に負けないテクニックを身に付けましょう!(C)yumeyume/AdobeStockまとめ構成・小田原みみ

2023年09月30日

今回は、人気のマンガをクイズ形式で紹介します!マンガのストーリーがどんな結末になるか考えてみてくださいね。電子マネーが使えない店昔ながらの喫茶店でお茶をしていた主人公。しばらくすると、レジの前で誰かが揉めているような会話が聞こえてきて…。店員が説明をするも…出典:CoordiSnap喫茶店の入り口には現金払いしかできないと、張り紙がされていたのですが、男性客は気付かずにお店に入ってしまったようでした。問題さあ、ここで問題です。この後、電子マネーが使えないと知った男性客はなんと言ったでしょうか?ヒント男性客は腹を立てていたようです。みなさんは答えがわかりましたか?正解は…出典:CoordiSnap正解は「今時ありえないよ!?」でした。一方的に怒りをぶつける男性客に、店員はひたすら謝ることしかできず…。店内には嫌な空気が流れ始めました。すると、背後から常連客らしきおじいさんが近づいてきて、なんとか騒動は収まったのでした…。(CoordiSnap編集部)

2023年08月30日

株式会社マネーフォワードは、2023年5月29日(月)より、『マネーフォワード ME』プレミアムサービス「資産形成アドバンスコース」において、投資の配当予測機能をアップデートします。本アップデートでは、企業による予想配当の発表がない銘柄でも、過去の配当実績をもとに計算をおこない、配当予測として見える化、管理できるようになります。※1:本機能で表示するのは予測の数値であり、実際の配当金額と異なる可能性があります。予めご了承ください。お金の見える化サービス『マネーフォワード ME』は、2023年2月にプレミアムサービスの新たなコースとして「資産形成アドバンスコース」の提供を開始※2しました。これまで本コースでは、予想配当の発表がない銘柄に関して「配当」タブ内(棒グラフ、円グラフ、一覧の情報)の配当予測がゼロで表示されてしまう課題がありました。これに対して本アップデートでは、予想配当を発表していない場合でも、過去の配当実績をもとに計算を行うことで「配当」タブ内に反映。今後の配当予測として見える化し管理できるようになります※3。本アップデートはリリース以降、最も多く改善のご要望をいただいていたものでした。当社は今後もユーザーの皆さまからいただいた貴重なご意見をもとに、本コースの改善を継続し、個人投資家の皆さまにお役立ていただける「見える化」の実現と、ユーザー体験の向上を目指してまいります。※2:2023年2月27日(月)発表「『マネーフォワード ME』、投資資産の管理に特化した 「資産形成アドバンスコース」を新たに提供開始( )」で詳細をご確認ください。※3:予想配当が発表されていない銘柄の今後の配当予測は、過去実績を元に算出を行うことから本コース内で編集ができません。発行会社による配当実績の発表までお待ちください。配当の編集機能についてはサポートサイト( )より「配当修正機能について」「配当が編集できません」をご確認ください。■本アップデートの詳細についてアップデートされた機能は2023年5月29日(月)より、順次ご利用いただけるようになります。お手元のアプリを最新状態に更新いただく必要がございます。また、本アップデートについて、以下のサポートサイト内「配当金・分配金の額の算出方法」もあわせてご確認ください。・サポートサイトURL: ■本コースについて本コースでは、『マネーフォワード ME』プレミアムサービス「スタンダードコース」の機能に加え、連携している投資資産の状況を自分好みにカスタマイズして整理できる「My ポートフォリオ」や、配当履歴や今後の利回りをグラフで確認できる「配当」の2つのページを通して、さらに資産形成に特化したお金の管理を実現することができます。・料金:月額980円/年額10,700円(税込)・URL: ■お金の見える化サービス『マネーフォワード ME』『マネーフォワード ME』は、誰でも簡単に続けられるお金の見える化サービスです。ご利用中の銀行や証券会社の口座・クレジットカード・ポイントなどを自動でまとめ、家計簿を自動作成します。家計や資産を一元管理し、自分のお金の流れや資産の現状を把握することで、お金の不安をなくすための第一歩をサポートします。■株式会社マネーフォワードについて名称:株式会社マネーフォワード所在地:東京都港区芝浦 3-1-21msb Tamachi 田町ステーションタワーS 21F代表者:代表取締役社長CEO 辻庸介設立:2012年5月事業内容:PFMサービスおよびクラウドサービスの開発・提供URL: 主要サービス:お金の見える化サービス『マネーフォワード ME』 バックオフィスSaaS『マネーフォワード クラウド』 *記載されている会社名および商品・製品・サービス名(ロゴマーク等を含む)は、各社の商標または各権利者の登録商標です。 詳細はこちら プレスリリース提供元:NEWSCAST

2023年05月29日

「MF GACHA」NFTホルダーの投票の結果、実装へ株式会社マネーフォワードは、『マネーフォワード ME』において、ブロックチェーン「Avalanche(以下「アバランチ」)」との連携が可能になったことをお知らせします。これによりユーザーは、個人のブロックチェーンウォレットで管理している「アバランチ」の資産推移を『マネーフォワード ME』上で見える化することができます。今回新たに『マネーフォワード ME』と連携可能になったのは、レイヤー1ブロックチェーンの「アバランチ」です。個人管理のブロックチェーンとして『マネーフォワード ME』と連携できるようになるのは、「ビットコイン」と先日連携対応※1した「イーサリアム」「ポリゴン」に続き4つめです。これにより、『マネーフォワード ME』上で1か月、3か月、6か月、1年、全期間※2といった確認したい期間ごとに「アバランチ」の資産推移を確認することが可能です。なお今回の連携に向けた機能開発および実装は、2023年3月に実施した当社NFTのフリーミントキャンペーン「MF GACHA」にご参加いただき、オリジナルNFTを保持されている方の投票※3によって決まりました。※1:2023年2月20日公開「『マネーフォワード ME』、ブロックチェーンウォレット内にある暗号資産の推移チェックが可能に」( )※2:「全期間」で閲覧可能な資産推移のデータについてはこちら( )をご確認ください。※3:投票企画の詳細は、2023年3月24日公開「マネーフォワード、NFTアートのフリーミントキャンペーン「MF GACHA」NFT発行数が20,000件突破」( )よりご確認ください。■「アバランチ」との連携方法について「アバランチ」と『マネーフォワード ME』との具体的な連携方法については、サポートサイトよりご確認ください。URL: ■お金の見える化サービス『マネーフォワード ME』について『マネーフォワード ME』は、誰でも簡単に続けられるお金の見える化サービスです。ご利用中の銀行や証券会社の口座・クレジットカード・ポイントなどを自動でまとめ、家計簿を自動作成します。家計や資産を一元管理し、自分のお金の流れや資産の現状を把握することで、お金の不安をなくすための第一歩をサポートします。■株式会社マネーフォワードについて名称:株式会社マネーフォワード所在地:東京都港区芝浦 3-1-21msb Tamachi 田町ステーションタワーS 21F代表者:代表取締役社長CEO 辻庸介設立:2012年5月事業内容:PFMサービスおよびクラウドサービスの開発・提供URL: 主要サービス:お金の見える化サービス『マネーフォワード ME』 バックオフィスSaaS『マネーフォワード クラウド』 *記載されている会社名および商品・製品・サービス名(ロゴマーク等を含む)は、各社の商標または各権利者の登録商標です。 詳細はこちら プレスリリース提供元:NEWSCAST

2023年05月09日

「MF GACHA」NFTホルダーと、『マネーフォワード ME』と新たに連携する ブロックチェーン候補を決める投票企画を4月3日から実施株式会社マネーフォワードは、当社オリジナルNFTアートのフリーミントキャンペーン「MF GACHA」において発行数が20,000件を突破しました。これを受け、「MF GACHA」NFTホルダー(※2)の皆さまとともに、今後『マネーフォワード ME』と連携するブロックチェーン候補を決める投票企画を実施します。※1:フリーミント(Free Mint)とは、NFTを無料(手数料である「ガス代」のみ必要)で新たに発行することです。※2:2023年4月1日(土)0:00時点で「MF GACHA」NFTアートをウォレット上に保持している方が対象です。■『MF GACHA』について『MF GACHA』は、『マネーフォワード ME』とブロックチェーンウォレット(イーサリアム、ポリゴン)の連携が可能になった(※3)ことを記念してスタートした、当社オリジナルNFTアートのフリーミントキャンペーン(※4)です。歴史上の通貨や、通貨と同じ役割を持ってきたものをテーマに制作し、期間限定の特設サイトで全15種類のアートをランダムに発行(※5)します。この度、『MF GACHA』NFTの発行数が20,000件、ホルダー数が2,000名を突破いたしました。多くの方が本キャンペーンに参加され、Twitter上でも「#MFGACHA」をつけた投稿で多数のお声をいただいております。また、『マネーフォワード ME』とブロックチェーンウォレットとの連携機能も本キャンペーンスタート以降、ユーザーの皆さまにご活用いただけております。※3:2023年2月20日公開「『マネーフォワード ME』、ブロックチェーンウォレット内にある暗号資産の推移チェックが可能に」( )※4:キャンペーンに関する詳細は、当社プレスリリース( )、およびキャンペーン特設サイト( )よりご確認ください。※5:NFTアートのミントに発生する手数料(ガス代)は、ユーザー負担となります。予めご了承ください。■『マネーフォワード ME』と連携するブロックチェーン候補を決める投票企画について本キャンペーンにご好評をいただいたことから、「MF GACHA」NFTホルダーの皆さまとともに、今後『マネーフォワード ME』と連携するブロックチェーン候補を決める投票企画を実施いたします。ユーザーの皆さまの声をもとに、今後の『マネーフォワード ME』の体験価値向上へ繋げたいと考えております。<投票企画の概要>投票企画は分散型投票システム「Snap Shot(以下「スナップショット」/ )」にて、当社専用の投票ページを開設のうえ、実施いたします。スナップショットに接続したブロックチェーンウォレット内に、「MF GACHA」NFTを保持している方は、自動的に企画へ参加できるようになります。投票開始時には、実際の投票ページ等、詳細をキャンペーン特設サイト( 、当社公式Twitter(@moneyforward / )で改めてお知らせいたします。・投票期間2023年4月3日(月)15:00~4月16日(日)23:59※投票企画は上記期間でのみ開催します。今後の継続した投票企画の開催は、現時点で予定しておりません。・対象者2023年4月1日(土)0:00時点で、 「MF GACHA」NFTをブロックチェーンウォレット上に保持している方。なお、2023年4月1日(土)0:00を過ぎて、第三者へ当社オリジナルNFTアートを譲渡した場合でも、投票企画への参加権利は譲渡先に移りません。予めご了承ください。・参加方法1)4月3日(月)15:00以降、キャンペーン特設サイト( )に掲載される、投票ページURLにアクセス。2)投票ページへアクセス後、ご利用中のブロックチチェーンウォレットをスナップショットへ接続。3)表示される選択肢から1つ選び、投票。※投票は、「MF GACHA」NFTの保持数に関わらず、1人1回までです。■お金の見える化サービス『マネーフォワード ME』について『マネーフォワード ME』は、誰でも簡単に続けられるお金の見える化サービスです。ご利用中の銀行や証券会社の口座・クレジットカード・ポイントなどを自動でまとめ、家計簿を自動作成します。家計や資産を一元管理し、自分のお金の流れや資産の現状を把握することで、お金の不安をなくすための第一歩をサポートします。■株式会社マネーフォワードについて名称:株式会社マネーフォワード所在地 :東京都港区芝浦 3-1-21msb Tamachi 田町ステーションタワーS 21F代表者:代表取締役社長CEO 辻庸介設立:2012年5月事業内容:PFMサービスおよびクラウドサービスの開発・提供URL: 主要サービス:お金の見える化サービス『マネーフォワード ME』 バックオフィスSaaS『マネーフォワード クラウド』 *記載されている会社名および商品・製品・サービス名(ロゴマーク等を含む)は、各社の商標または各権利者の登録商標です。 詳細はこちら プレスリリース提供元:NEWSCAST

2023年03月24日

配当額や株式の内訳をグラフ化、自分好みのタグ付けでオリジナルのポートフォリオが作れる機能も株式会社マネーフォワードは、お金の見える化アプリ『マネーフォワード ME』プレミアムサービスの新たなコースとして、月額980円※1の「資産形成アドバンスコース(以下、新コース)」の提供を開始しました。これによりユーザーは、さらに充実した投資資産の管理・分析が可能になります。また、これまで提供しておりました月額500円のプレミアムサービスは、今後「スタンダードコース」として提供いたします。プレミアムサービスのコースおよび今後のサービス体系に関するお知らせはこちら( )からご確認ください。※1:税込価格。注記箇所以降、本プレスリリース内での金額表示は税込価格となります。■資産形成に特化した新コースの機能について提供を開始する新コースでは、これまでのプレミアムサービス「スタンダードコース」の機能に加え、さらに資産形成に特化した新機能をご利用いただけるようになります。新コースをご利用いただくことで、『マネーフォワード ME』に連携している投資資産の状況を「ポートフォリオ」「配当」の2種類のページから確認することが可能です。また、データは自動更新され、各グラフにも反映されることから、複雑な手入力は不要で、簡単にタイムパフォーマンスよく投資資産の状況を確認することができます。なお、新コースはアプリ版よりご利用いただけます。1)「ポートフォリオ」ページ・ポイント:国内株式、米国株式の業種別、配当利回り別の資産内訳を見える化※画像左:国内株式の業種別ポートフォリオ(例)、画像右:業種ごとの銘柄一覧画面(例)実際に保有している国内、米国株式の業種別、そして配当利回り別の資産内訳が円グラフで見える化されます。より詳細に確認したい業種や利回りの区分を選択すると、当てはまる個別銘柄が一覧で表示され、それぞれの損益や前日比が瞬時に分かることから、銘柄ごとの運用成績の比較や売却判断の材料としてご活用いただけます。・ポイント:自分好みのタグ付けと、自分だけの「My ポートフォリオ」が作れる※画像左:自分で作成したタグの一覧(例)、画像右:作成したタグを活用し作成できるMy ポートフォリオ(例)『マネーフォワード ME』と連携している投資資産にタグを付け、グルーピングすることが可能に。また、作成したタグを組み合わせてオリジナルの「My ポートフォリオ」を作成することが可能で、自分好みの知りたい情報をグラフ化し、いつでもチェックできるようになります。2)「配当」ページ・ポイント:配当履歴および今後の予想、その内訳を見える化※画像左:「配当」ページトップ(例)、画像右:「配当」ページ円グラフ以下の見え方(例)「配当」ページでは、これまでの配当額と今後の予想配当額が棒グラフで表示されます。表示は月、年で切り替えることができるため、月ごとの配当額の偏りをチェックしたり、前月や前年との比較なども簡単に行うことが可能です。また、円グラフと一覧で配当額の内訳も確認できることから、銘柄の偏り、その配当額、利回りを一度に把握できます。■新コース提供の背景『マネーフォワード ME』では、2022年4月、プレミアムサービス(現「スタンダードコース」)で投資銘柄ごとに値動きや運用成果を確認できる「個別資産詳細画面※2」をリリースし、資産管理の幅を広げてまいりました。同年10月には、家計簿アプリとしてだけではなく、資産管理アプリとして利用率、認知率ともにNo.1※3を獲得し、家計以上の見える化にお役立ていただいております。しかし、資産管理という面だけでみると『マネーフォワード ME』ひとつで十分な情報はまだ届けられていない状況でした。サービス改善・開発を目的としたユーザー向けアンケートからは、手入力の表計算ソフトや、他の投資管理系サービスを複数併用して資産状況を分析していることも明確になりました。また、「個別資産詳細画面」リリース後も「個別銘柄の状態だけでなく、全体のコンディションを確認したい」という意見を多くいただいたことから、『マネーフォワード ME』上で個人投資家の皆さまにお役立ていただける「見える化」の実現と、ユーザー体験の向上を目指し、新コースの開発を進めてまいりました。今後も新コースでご利用可能な機能のリリースやアップデートを行いながら、幅広いお金の悩みに寄り添い、共に解決していくパートナーとして、ユーザーの資産管理をサポートしてまいります。※2:2022年4月「『マネーフォワード ME』、投資資産の銘柄ごとの値動きや運用成果などの詳細をアプリ内完結で確認可能に( )」。「個別資産詳細画面」の機能詳細はこちら( )からご確認ください。※3:調査委託先:マクロミル、回答者:20~60代の家計簿アプリ利用者 1,035名/20~60代の資産管理アプリ利用者 1,035名、調査期間:2022年10月3日~2022年10月4日、調査手法:インターネットリサ―チ。家計簿アプリは、スマホやタブレットを使って家計簿を管理できるアプリ、資産管理アプリとは、スマホやタブレットを使って複数の資産を一元管理できるアプリを指す。■新コース概要・名称:プレミアムサービス「資産形成アドバンスコース」・提供開始日:2023年2月27日(月)・料金:月額980円/年額10,700円・参考URL: ・アプリからの申込方法:1:『マネーフォワード ME』アプリ内>「設定」を開く。2:「アカウント」>「プレミアム登録状況」を開く。3:(無料会員の場合)「プレミアムサービスに登録」>「資産形成アドバンスコースに登録」を選択。 (プレミアム会員の場合)「現在のコース」>「資産形成アドバンスに変更」を選択。4:以降、新コース専用ページへ遷移。申込ボタンより、案内に沿って手続き。・アプリからの申込方法:1:『マネーフォワード ME』アプリ内>「設定」を開く。2:「アカウント」>「プレミアム登録状況」を開く。3:(無料会員の場合)「プレミアムサービスに登録」>「資産形成アドバンスコースに登録」を選択。(プレミアム会員の場合)「現在のコース」>「資産形成アドバンスに変更」を選択。4:以降、新コース専用ページへ遷移。申込ボタンより、案内に沿って手続き。■お金の見える化サービス『マネーフォワード ME』について『マネーフォワード ME』は、誰でも簡単に続けられるお金の見える化サービスです。ご利用中の銀行や証券会社の口座・クレジットカード・ポイントなどを自動でまとめ、家計簿を自動作成します。家計や資産を一元管理し、自分のお金の流れや資産の現状を把握することで、お金の不安をなくすための第一歩をサポートします。■株式会社マネーフォワードについて名称:株式会社マネーフォワード所在地 :東京都港区芝浦 3-1-21msb Tamachi 田町ステーションタワーS 21F代表者:代表取締役社長CEO 辻庸介設立:2012年5月事業内容:PFMサービスおよびクラウドサービスの開発・提供URL: 主要サービス:お金の見える化サービス『マネーフォワード ME』 バックオフィスSaaS『マネーフォワード クラウド』 *記載されている会社名および商品・製品・サービス名(ロゴマーク等を含む)は、各社の商標または各権利者の登録商標です。 詳細はこちら プレスリリース提供元:NEWSCAST

2023年02月27日

連携機能のリリースを記念した、オリジナルNFTアートのフリーミント※1キャンペーンも実施株式会社マネーフォワードは、『マネーフォワード ME』において、ブロックチェーンウォレットとの連携が可能になりました。これによりユーザーは、ブロックチェーンウォレットのアドレスを登録することで、取引所で集権管理されていない暗号資産を可視化し、値動きの推移を簡単に確認できるようになります。また、今回の連携機能のリリースを記念して、当社オリジナルNFTアートのフリーミントキャンペーンも実施します。※1:フリーミント(Free Mint)とは、NFTを無料(手数料である「ガス代」のみ必要)で新たに発行することです。■ブロックチェーンウォレット連携機能に関する概要今回『マネーフォワード ME』と連携可能になるのは、「イーサリアム」「ポリゴン」のブロックチェーンウォレットです。これまで暗号資産取引所との連携は可能でしたが、新たに連携機能を開発し、ブロックチェーンウォレットのアドレスを『マネーフォワード ME』上に登録することで、直接の連携ができるようになりました。『マネーフォワード ME』と連携することで、ウォレット内で保有する暗号資産をグラフで見える化し、またその推移も簡単に確認することができます。具体的な『マネーフォワード ME』との連携方法は以下のリンクからご確認いただけます。・「イーサリアム(アドレス管理)」: ・「ポリゴン(アドレス管理)」: ■ブロックチェーンウォレット連携機能のリリース背景『マネーフォワード ME』は2012年の提供開始時から、ユーザーの皆さまの生活に寄り添うべく、銀行口座をはじめ、クレジットカードやポイント、株式など、連携可能な金融関連サービスの拡大を進めてまいりました。近年、新たにWeb3が世界で台頭し、今後の決済手段や資産となる可能性を持つ暗号資産、ステーブルコイン、NFTが世の中に生まれ、今後もその種類は増えていくことが考えられます。そこで当社は、これらの新たな決済手段・資産の可能性を持つWeb3にも対応できるよう、サービスの改善・開発を進めてまいりました。法定通貨や株式といった、今まで一般的に資産として捉えられていたものと統合して管理できる新たな体験価値を届けていきたいという想いから、今回のブロックチェーンウォレットとの連携機能をリリースしました。■当社オリジナルNFTアートのフリーミントキャンペーン「MF GACHA」について連携機能のリリースを記念し、当社オリジナルNFTアートのフリーミントキャンペーンを実施します。今回のNFTアートは「MF GACHA」と題し、歴史上の通貨や、通貨と同じ役割を持ってきたものをテーマに制作しました。期間限定の特設サイトで全15種類のアートをランダムに発行※2します。発行されたNFTアートは、ご利用のブロックチェーンウォレット上で確認することが可能です※3。なお、本キャンペーンは『マネーフォワード ME』ユーザーに限らず、どなたでもご参加いただけます。・URL: ・キャンペーン期間:2023年2月20日(月)~2023年3月31日(金)まで・発行方法:1:特設サイトへアクセスし、ネットワーク(「イーサリアム」、もしくは「ポリゴン」)を選択する。2:「Connect Wallet」から、ご利用のブロックチェーンウォレットと接続する。3:「Let’s GACHA」でガチャを回す。4:ご利用のブロックチェーンウォレットでトランザクションを発行する。※2:NFTアートのミントに発生する手数料(ガス代)は、ユーザー負担となります。予めご了承ください。※3:発行されたNFTアートは『マネーフォワード ME』上では確認できません。■お金の見える化サービス『マネーフォワード ME』について『マネーフォワード ME』は、誰でも簡単に無料で続けられるお金の見える化サービスです。ご利用中の銀行・クレジットカード・ポイントの口座などを自動でまとめ、家計簿を自動作成します。また、保険や証券口座、暗号資産なども連携することができるため、家計のみならず資産を一元管理し、自分のお金の流れや資産の現状を把握することで、お金の不安をなくすための第一歩をサポートします。■株式会社マネーフォワードについて名称:株式会社マネーフォワード所在地 :東京都港区芝浦 3-1-21msb Tamachi 田町ステーションタワーS 21F代表者:代表取締役社長CEO 辻庸介設立:2012年5月事業内容:PFMサービスおよびクラウドサービスの開発・提供URL: 主要サービス:お金の見える化サービス『マネーフォワード ME』 バックオフィスSaaS『マネーフォワード クラウド』 *記載されている会社名および商品・製品・サービス名(ロゴマーク等を含む)は、各社の商標または各権利者の登録商標です。 詳細はこちら プレスリリース提供元:NEWSCAST

2023年02月20日

「みんなの銀行」では、新規口座開設で現金1,000円がもらえるキャンペーンを実施株式会社マネーフォワードは、2023年2月15日(水)より、『マネーフォワード ME』と「みんなの銀行」との連携開始を記念したキャンペーンを各社でスタートします。キャンペーン特設サイトはこちら : ■本キャンペーンの概要本キャンペーンでは、2022年11月に発表※1した「みんなの銀行」とのAPI連携開始を記念し、当社および「みんなの銀行」が、今後の家計管理・資産管理を応援するキャンペーンを各社同期間に行います。※1:2022年11月8日「マネーフォワード、みんなの銀行と初のAPI連携を開始」( )■『マネーフォワード ME』と「みんなの銀行」との連携開始記念キャンペーン『マネーフォワード ME』に「みんなの銀行」の口座を連携し、専用フォームよりエントリーされた方の中から、抽選で100名様にAmazonギフトカード1,000円分を当社よりプレゼント※2します。・キャンペーン日程:2023年2月15日(水)~2月28日(火)23:59・当選発表:2023年4月中旬頃、当選された方を対象に、『マネーフォワード ME』にご登録いただいているメールアドレスへAmazonギフトカードをお送りします。※2:キャンペーンに当選された方へAmazonギフトカード番号を電子メールでお知らせします。詳しい利用方法については、送付時にあわせてご案内いたします。■「みんなの銀行」新規口座開設 初回特典コードキャンペーン「みんなの銀行」から発行される初回特典コード※3※4を入力し、新たに銀行口座を開設された方へ、「みんなの銀行」より現金1,000円がプレゼント※5されます。・キャンペーン日程:2023年2月15日(水)~2月28日(火)23:59※3:本キャンペーン期間中にご利用いただける、はじめての口座開設で特典が受け取れるコードです。初回特典コードの詳細は、キャンペーンの特設サイト( )にてご確認いただけます。※4:口座開設後の初回ログイン後、お友だち紹介コード入力画面でコードを入力することで、初回口座開設特典の1,000円を「みんなの銀行」から受け取ることができます。口座開設完了後に初回特典コードを入力することはできません。初回特典コードは、「みんなの銀行」から発行されるお友だち紹介コードおよび他の初回特典コード、Cheerコードとの併用はできません。※5:特典の1,000円は、開設後最短翌日に「みんなの銀行」の貯蓄預金口座(Saving)へ振り込まれます。過去に「みんなの銀行」の口座を開設されていたお客さまは、口座開設時に初回特典コードをご利用いただけません。本キャンペーンにおける特典付与の対象外となります。予めご了承ください。■各キャンペーンへの応募条件についてキャンペーンに関する詳しい応募条件等は、特設サイトをご確認ください。URL: ■各キャンペーンに関するお問い合わせ『マネーフォワード ME』と「みんなの銀行」連携開始記念キャンペーンは、当社が提供します。 キャンペーンについてのお問い合わせは、『マネーフォワード ME』のお問い合わせフォーム( )よりご連絡ください。「みんなの銀行」 新規口座開設 初回特典コードキャンペーンは、株式会社みんなの銀行が提供します。キャンペーンについてのお問い合わせは、株式会社みんなの銀行お問い合わせフォーム( )へご連絡ください。■お金の見える化サービス『マネーフォワード ME』について『マネーフォワード ME』は、誰でも簡単に続けられるお金の見える化サービスです。ご利用中の銀行や証券会社の口座・クレジットカード・ポイントなどを自動でまとめ、家計簿を自動作成します。家計や資産を一元管理し、自分のお金の流れや資産の現状を把握することで、お金の不安をなくすための第一歩をサポートします。■株式会社みんなの銀行について名称:株式会社みんなの銀行所在地:福岡県福岡市中央区西中洲6番27号代表者:取締役頭取永吉 健一設立:2019年8月15日■株式会社マネーフォワードについて名称:株式会社マネーフォワード所在地 :東京都港区芝浦 3-1-21msb Tamachi 田町ステーションタワーS 21F代表者:代表取締役社長CEO 辻庸介設立:2012年5月事業内容:PFMサービスおよびクラウドサービスの開発・提供URL: 主要サービス:お金の見える化サービス『マネーフォワード ME』 バックオフィスSaaS『マネーフォワード クラウド』 *記載されている会社名および商品・製品・サービス名(ロゴマーク等を含む)は、各社の商標または各権利者の登録商標です。 詳細はこちら プレスリリース提供元:NEWSCAST

2023年02月15日

2023年の家計管理・資産管理に向けた、年初めのスタートダッシュに株式会社マネーフォワードは、2022年12月26日(月)より、『マネーフォワード ME』において総額220万円分の豪華ギフトが当たる新春お年玉キャンペーンをスタートします。『マネーフォワード ME』や各種サービスで、Amazonギフトカードなどが当たる 「新春お年玉キャンペーン」を2022年12月26日(月)より開始■本キャンペーンの概要本キャンペーンは、新たな年を迎える大きな節目のタイミングで「2023年は家計管理や資産管理に挑戦してみたい」、「『マネーフォワード ME』をもっと活用していきたい」という方のスタートダッシュを応援する、年末年始のお年玉キャンペーンです。第1弾、第2弾と期間中2回開催し、それぞれ『マネーフォワード ME』へのご登録※1※2と口座連携の上エントリー、プレミアムサービスへのご登録とエントリーなど、条件クリアに応じて、抽選でAmazonギフトカード※3が当たります。また、キャンペーン期間内に『マネーフォワード 固定費の見直し』や『マネーフォワード お金の相談』、『マネーフォワード 住まい』などの各種サービスをご利用いただくことで、さらに抽選でお肉のギフトカードなどのプレゼントが当たるチャンスもご用意しています。<特設サイト> ※1:『マネーフォワード ME』のご利用には、マネーフォワードIDへのご登録が必要になります。「マネーフォワードID」は、マネーフォワードが提供するサービスをご利用いただくための共通IDです。ご登録方法等、詳しくはこちら( )をご覧ください。※2:既に『マネーフォワード ME」をご利用いただいている方、また、キャンペーン期間中新たにご登録後、ご利用を開始される方のどちらの方もエントリーいただけます。※3:キャンペーンに当選された方へAmazonギフトカード番号を電子メールでお知らせします。詳しい利用方法については、送付時にあわせてご案内いたします。<キャンペーン日程>・第1弾:2022年12月26日(月)~2023年1月15日(日)・第2弾:2023年1月16日(月)~2023年1月31日(火)<第1弾:2022年12月26日(月)~2023年1月15日(日)>第1弾の期間中、『マネーフォワード ME』に登録していて、そして1件以上口座を連携している方を対象に、専用応募フォームからエントリーいただいた方の中から抽選で、5,000円分のAmazonギフトカードを200名様(総額100万円分)にプレゼント。また、プレミアムサービスに新規でご登録いただき、専用応募フォームからキャンペーンにエントリーいただいた全ての方を対象に、無料お試し期間を2か月に延長、さらに抽選で5,000円分のAmazonギフト券を100名様(総額50万円分)にプレゼントします。<第2弾:2023年1月16日(月)~2023年1月31日(火)>第2弾では、『マネーフォワード ME』に登録していて、そして4件以上口座を連携している方を対象に、専用応募フォームからエントリーいただいた方の中から抽選で、1,000円分のAmazonギフトカードを200名様(総額20万円分)にプレゼント。また、プレミアムサービスに新規でご登録いただき、専用応募フォームからキャンペーンにエントリーいただいた方の中から、抽選で5,000円分のAmazonギフトカードを100名様(総額50万円分)にプレゼントします。第1弾、第2弾のキャンペーン、ならびに各種サービスのキャンペーンの詳細については、以下の特設サイトよりご確認のうえ、ご応募ください。特設サイト: ■お金の見える化サービス『マネーフォワード ME』について『マネーフォワード ME』は、誰でも簡単に無料で続けられるお金の見える化サービスです。ご利用中の銀行・クレジットカード・証券会社・FX・年金・ポイントの口座を自動でまとめ、家計簿を自動作成します。家計や資産を一元管理し、自分のお金の流れや資産の現状を把握することで、お金の不安をなくすための第一歩をサポートします。■株式会社マネーフォワードについて名称:株式会社マネーフォワード所在地 :東京都港区芝浦 3-1-21msb Tamachi 田町ステーションタワーS 21F代表者:代表取締役社長CEO 辻庸介設立:2012年5月事業内容:PFMサービスおよびクラウドサービスの開発・提供URL: 主要サービス:お金の見える化サービス『マネーフォワード ME』 バックオフィスSaaS『マネーフォワード クラウド』 *記載されている会社名および商品・製品・サービス名(ロゴマーク等を含む)は、各社の商標または各権利者の登録商標です。<本件に関するお問い合わせ先>株式会社マネーフォワード広報担当:森谷E-mail: pr@moneyforward.co.jp 詳細はこちら プレスリリース提供元:NEWSCAST

2022年12月26日

11月23日(水・祝) に東京芸術劇場 プレイハウスにて開幕する舞台『守銭奴 ザ・マネー・クレイジー』のキャストコメント動画が公開された。今年生誕400年を迎えるフランスを代表する劇作家・モリエールが生み出した傑作喜劇『守銭奴』を、ルーマニアの鬼才シルヴィウ・プルカレーテ演出×佐々木蔵之介主演でお届けする本作。プルカレーテと佐々木がタッグを組むのは、2017年上演の『リチャード三世』以来5年ぶりだ。主人公は、愛しているのは金ばかりで家族よりも何よりも金に執着し、あらゆる金を出し渋る極度の倹約家アルパゴン。金に纏わることならどんな労力も厭わない異常な人物を、情熱と繊細さを併せ持った演技が魅力の佐々木が体現する。演出を務めるプルカレーテは、人間の醜さ、滑稽さ、欲望までも、はっきりと残酷に、そして同時に美しく儚さをもって描き出す演出手腕が世界中で高い評価を得ており、今年10月には歌舞伎(四代目鶴屋南北『桜姫東文章』)を大胆に翻案しスペクタクル化した作品『スカーレット・プリンセス』(出演:ルーマニア国立ラドゥスタンカ劇場)を上演。歌舞伎のセオリーを随所に活かしつつ、愛憎入り混じる熱いエロスとそれを見据える冷徹なまなざしが交錯するダイナミックな演出で観客の心に陶酔感をもたらした。出演は、主人公アルパゴン役の佐々木をはじめ、プルカレーテ作品には2度目の出演となる加治将樹、ロンドンで演劇を学び、ミュージカル・舞台を中心に活躍する竹内將人、しなやかで表現力豊かな大西礼芳、若手ながら独特の存在感と演技力をもつ天野はな、といったフレッシュな面々が参加。また、プルカレーテ作品に出演歴のあるベテラン勢として、舞台、映画、TVドラマとジャンルを問わず活躍を続ける長谷川朝晴、ユーモアあふれる柔らかな雰囲気にするどい刃物のような演技力を秘めている阿南健治、変幻自在であらゆる存在になる表現力が魅力の手塚とおる、そして俳優として活躍しつつ、声優や演劇指導も行う壤晴彦といった、多彩なキャストが揃う。佐々木蔵之介コメント【前編】佐々木蔵之介コメント【後編】加治将樹コメント竹内將人コメント大西礼芳コメント天野はなコメント阿南健治コメント手塚とおるコメント壤晴彦コメント<公演情報>『守銭奴 ザ・マネー・クレイジー』作:モリエール翻訳:秋山伸子演出:シルヴィウ・プルカレーテ出演:佐々木蔵之介 / 加治将樹 / 竹内將人 / 大西礼芳 / 天野はな / 茂手木桜子 / 菊池銀河 / 安東信助 / 長谷川朝晴 / 阿南健治 / 手塚とおる / 壤晴彦【東京公演】2022年11月23日(水・祝)~12月11日(日)会場:東京芸術劇場 プレイハウス■チケット料金S席:9,500円A席:7,500円サイドシート:5,500円65歳以上(S席):8,000円25歳以下(A席):5,500円高校生以下:1,000円チケットはこちら:【宮城公演】2022年12月15日(木) 開演 19:00会場:えずこホール(仙南芸術文化センター)大ホール【大阪公演】2023年1月6日(金)~9日(月・祝)会場:森ノ宮ピロティホール【高知公演】2023年1月14日(土) 開演 14:00会場:高知県立県民文化ホール オレンジホール公式サイト:

2022年11月08日

気付けばもう何年も使っているスマホ。「そろそろ機種変更したいけど、新品のスマホは高いし…」と、出費を考えるとつい買い替えをためらってしまいますよね。そんな中、注目を集めているのが「リユース(中古)スマホ」。家族で最新スマホに機種変更したら、とてつもない額になってしまう今、スマホ市場に欠かせない存在となっているんです。リユーススマホは不安…はもう古い? その理由とはリユーススマホとは、安心安全に使えるようにきれいにクリーニング・データ消去された中古のスマートフォンのこと。「中古製品はなんとなく不安…」と思っていませんか?最近のリユーススマホ市場はどんどん進化し、需要が広がっています。ただし、購入する場合はデータの完全削除や動作確認もしっかりしてリユーススマホを扱う専門店を選ぶこともポイントです。リユーススマホ市場NO.1(※1)のゲオでは、スマホセールとスマホ買取金額アップキャンペーンを同時開催中。新しいスマホをお得に買って、手元にある使わなくなったスマホを高く売れるダブルチャンス!ゲオ店頭限定のお得なキャンペーンは見逃せません。※1 MMD 研究所調べ 調査期間:2022年8月17日~2022 年8 月29日 調査内容:中古スマートフォン販売・買取の販売店舗数調査ゲオのリユーススマホって?ゲオなら「お得」なだけでなく「安心」・「簡単」にリユーススマホへの機種変更が可能。新しいシリーズのスマホからコスパの高い人気機種まで、ニーズに合わせた、豊富な在庫ラインアップが特徴です。30日間の安心保証がついているのもゲオならでは。難しい手続きは不要で、使用中のスマホのSIMカードを、購入したスマホに差し替えるだけで完了!(※2) ゲオのリユーススマホ詳細はこちら ※2 SIMフリーもしくはSIMロック解除済みの端末に限ります。◆ゲオのスマホセール中古iPhone10%OFF ※14シリーズ除く期間:2022/10/22(土)~10/30(日)まで◆ゲオのスマホ買取金額アップキャンペーン(ゲオ店頭限定)使わなくなったスマホを高く買い取るキャンペーン(※3)対象スマホの買取金額が最大20%アップ。期間:現在開催中~2022/11/17(木)まで※3 端末の状態によってはキャンペーン対象外または買取をお断りさせて頂く場合がございます。お問合せ:ゲオ株式会社

2022年10月24日

俳優のクリスチャン・ベールが主演を務めた映画『マネー・ショート 華麗なる大逆転』(15)が、映像配信サービス・dTVで配信開始した。マイケル・ルイス氏の著書『世紀の空売り 世界経済の破綻に賭けた男たち』を原作に、リーマン・ショックによる世界的な経済危機の裏側で、4,000億円もの利益をたたき出した男たちがいたという実話をもとにした同作。金融トレーダーのマイケル(クリスチャン・ベール)は、返済の見込みの少ない住宅ローンを含む金融商品(サブプライム・ローン)が数年以内に債務不履行に陥る可能性があることに気付く。ウォール街の銀行家や政府の金融監督機関がマイケルの予測をまったく相手にしない中、マイケルは“クレジット・デフォルト・スワップ”という金融取引に目をつけ、ウォール街を出し抜こうと画策する。同作は『アントマン』のアダム・マッケイが監督を務めたほか、ブラッド・ピットが製作に名を連ねた。また、ブラッド・ピットは髭をたくわえた冴えない元銀行マンのベン役で出演もしている。主人公のマイケルを演じたのは、『ダークナイト』3部作でバットマン役を務めたクリスチャン・ベール。役ごとに毎回違うアプローチをすることで知られるクリスチャン・ベールが、今作ではヨレヨレのTシャツに短パン姿でヘヴィメタル好きという変わり者トレーダーを好演している。

2022年10月18日

買い物中にトラブルに巻き込まれ、モヤモヤしたことはありませんか?今回は実際に募集した買い物中のトラブル体験談をご紹介します!電子マネーをチャージする機械現金を電子マネーにチャージする機械が故障した際のトラブルです。チャージするために5000円札を機械に入れました。お札を入れると「ガコン!ガコン!」と凄まじい音がし、5000円札が吸い込まれたものの…チャージができませんでした。電子マネーの残高を確認しましたが残高数百円…。5000円が戻ってきたわけでもなく、チャージもされていない…。これはおかしいと思い、店員さんを呼んだのですが…。店員さんは機械に弱そうな女性の方で、機械をサッと点検すると「本当にお金をいれたんですか?」と、疑いの眼差しで私を見ました。対応早々疑いをかけられてとても嫌な思いに…。出典:lamire「5000円入れましたよ。返金もないし、チャージもされませんでした」と伝えると…。「普通エラー表示が出るんですけどね。お金も詰まっているわけでもないし、嘘ついているんじゃないんですか?」ここまで言われたのははじめてでした。この人と話しても埒が明かないと感じ「もういいです」と伝え、その場を去りました。腹立たしかったため、サービスセンターで事情を説明し、別の店員さんに機械を再度見てもらうと…。5000円札が機械の隙間に挟まっていたのです。機械のトラブルということでしたが、チャージするのが怖くなり5000円札は返金してもらうことに。そんなことがあってからは、現金をチャージするタイプの電子マネーを使用しなくなりました。(男性/会社員)あなたの周りでもこんなこと、ありませんか?何かとストレスを抱えがちな現代ですが、周りに迷惑をかけるような人とは距離を取りつつ、トラブルのない日常を送りたいものですね。以上、買い物中のトラブル体験談でした。次回の「買い物中のトラブルエピソード」もお楽しみに♪※こちらは実際に募集したエピソードを記事化しています。※作者名含む記事内の情報は、記事作成時点のものになります。"

2022年09月03日

キャッシュレス化が進み、お金の大切さがリアルに感じにくくなってきました。そんな時代だからこそ、幼いうちから経済のしくみを知ったり、金銭感覚を身につけておくことが大切です。お金に苦手意識がある大人も、お子さんといっしょにお金との上手な付き合い方を楽しく学んでいきましょう。 前編 に引き続き、金融教育ディレクターで 『すてきな相棒! おかね入門』 (リトルモア刊)の著書である橋本長明さんにお話を伺います。前編では、 “生きる力を育む”ためのお金の基礎教育4つ についてお伝えしました。後編の今回は、具体的にお金に関する子どもの質問にどう答えるのがいいのか、親が何気なくやっているお金にまつわる行動でやっていいことやNGなこととは何かについて、QA形式でご紹介します。オモチャを買って! とねだられたらQ.オモチャ買って! ○○ちゃんも持ってるから! とねだられたときは、どう対応するのがいい?A.本人にとってどれだけ必要でどれだけ欲しいのか、プレゼンさせるようにしましょう。まず、欲しいものが1、消費=いまの満足のためにお金を使うこと 2、投資=未来の自分(満足)のためにお金を使うこと3、浪費=必要以上にお金を使って無駄づかいすることのどれにあたるのか考えさせるようにしましょう。さらに、ニーズ(必要なもの)なのか、ウォンツ(欲しいもの)なのかも確認してみてください。未就学児ならここを聞いてみるだけでもOK。本当に欲しいのであれば、一生懸命考えてプレゼンしてくるはずです。子どもの説明も聞かずに “ダメ!” とか “今回だけよ” と、与える・与えないという基準がブレてしまうのは避けたほうがいいです。プレゼンには2つのメリットがあって、1つは欲しいものを手にいれるためには努力が必要だと体感させられること。もう1つは、プレゼン能力を養うことができます。日本人はプレゼンが苦手といわれますが、社会において必要な能力のひとつです。「経済格差」のこと、どう伝える?Q.「○○ちゃんのおうちはお金持ちなんだって!」経済格差があることは、どう伝えればいい?A.そもそもお金持ちが偉いわけではないこと、お金にはさまざまな稼ぎ方があり、働く上では“生きがい”という要素も大切であることを伝えましょう。経済社会のなかで暮らす以上、お金がなければ生きていけないのは事実です。だからといって、お金のある・なしで優劣がつくわけでも、幸か不幸かを決められるわけでもありません。多くの人は生活に必要なお金を得るために働いています。しかし、私たちはお金のためだけに働いているわけではありません。人生の中でも多くの時間を占めている仕事を通じて、夢や目標を実現させている人もいます。海外では“ikigai”という言葉が注目されていますが、「収入を得ること」以外に「好きなこと」「得意なこと」「社会のためになること」の4つの要素が重なったところに“生きがい”があるとされています。すなわち、生きていく上での張り合いやよろこびです。橋本さんは選曲家/DJという肩書も持つ。大好きな音楽も大切な“生きがい”。お金はそこまで稼げなくても好きなことをしたいという人もいれば、お金はたくさん稼いでいても好きなことが全然できずに生きがいを感じないという人もいるかもしれません。人それぞれ、家庭ごとにさまざまな尺度があって、どれも否定すべきものではありません。“○○ちゃんのパパやママはがんばってたくさんお金がもらえるお仕事をしているんだね。で、あなたは将来どういうお仕事がしたい?”と話してみてもいいかもしれませんね。「お金の価値」を理解させる方法Q.キャッシュレス時代にお金の価値をどうわかってもらえばいい?A.子どもの収入となるお年玉やお小遣い、お手伝いのいずれかもしくは全部を現金であげて、渡したときにありがとうと感謝する心やお金は働く対価であるということを伝えていきましょう。お小遣い帳は学ぶ手段としてもとても有効です。キャッシュレス化はこれからどんどん進みます。だからこそ、まずは現金によるお金との付き合い方を肌身で実感させる必要があります。現金を使ったお買いものを意識してさせるようして、お釣りをもらうという体験をさせましょう。電子マネーや交通系ICカードを持たせている場合も、チャージさせるときは現金を渡して、自分でチャージさせるようにするのがおすすめです。また、お金のやりとりが発生したらお小遣い帳につけさせるようにすると、お金を大切にしようとか欲しいもののために我慢しようとなど考えることができます。そして、お金は天から降ってくるものではなく、頭や体を使って働いた対価ということを理解させることも大切。恩着せがましく感じるかもしれませんが、たとえばご飯を食べるときに、“パパやママががんばって働いたからおいしいご飯が食べられるんだよ”と伝えることも大事なことです。親がしたほうがいいこと、NG行動Q.お金の大切さを教えるために親がした方がいい行動、NGな行動とは? A.現金を使う姿を見せること。また、世の中のことを知るためにいっしょにニュースを見て、子どものお見本となるようなお金の使い方を意識しましょう。逆に、自分の欲にかられた浪費や、“お金持ちが1番だ”とか目的もなく“お金が欲しい”と口にするのは控えましょう。私の知り合いのご家庭ではオンラインショッピングで「Amazon」をよく利用しているそうで、お子さんは欲しいものは何でも「Amazon」がくれるものだと思っていた、というエピソードがあります。ものを選んで買う姿や、現金でやり取りする姿を意識して見せることは大事なことですね。また、お金の使い方って親の影響がすごく大きい。買うかどうか迷ったときに、どういう基準で選んだかを実践で見せることも大切です。たとえば私は、スニーカーを買うときはサスティナブルな素材(※)でできたものを選んでいます。その方が環境にもやさしくて自分にとっても気持ちがいいからです。「自分が好きなもの」を選び、楽しんでいることが伺える橋本さんのファッション。スニーカーの多くはサステナブルな素材のもの。このように社会や地球環境などに配慮したお買いもののことを“エシカル消費”といいますが、日頃から世の中のことを知っておかないと何を基準に決断したらいいかや、自分がどういうものに心を動かされるかわからないままです。ニュースを見てさまざまな情報を得たうえで、最終的には自分の価値観で選ばせていくことが大切です。※サスティナブルとは「持続可能な」という意味で、サスティナブルな素材は、地球環境に配慮して作られたオーガニックコットンなどの天然素材やリサイクルによる再生繊維などのこと。「お金の教育」最終目標はどこを目指す?Q.お金の教育の最終目標とは? どこを目指せばいいんでしょう? A.前編でご紹介した4つの基礎教育はぜひマスターしてください! 人生が変わるはずです。あとは、自分なりのお金との距離感を見つけることです。 著書 のタイトルに“すてきな相棒!”とありますが、自分にとってお金はあくまで幸せになるための道具。大事な相棒ではあるけれど、少し距離をおくようにしています。どういうことかというと、自分の人生の中で道具のことを考える時間は極力少なくしたいんですね。必要なお金は仕事できちんと稼げるようにして、プライベートな時間に資産運用などはしないようにしています。もちろん資産運用を否定しているわけではなくて、私自身が苦手なので。よく芸人さんでもいますよね、仲はいいけどプライベートは別っていうコンビ、あんな感じです(笑)。十数年前、私がまだ日銀にいた頃に、当時の金融界の重要人物がある高校で講義をしたときに“お金には魔物が住んでいる”っていったことがあって。付き合い方や距離感を間違えるとお金には人生を狂わせる力があるということ。お金との「自分なりの距離感」をどうするかを見つけることが最終目標な気がします。私が考える金融教育は、お金の働きやお金への理解を通じて、社会とはどういうものか、生きるとは何かを学ぶこと。高度な金融テクニックを習得させることではありません。一番尊敬する父が39歳のときに病気で亡くなってから、“生まれたからには幸せになるべきだ”と考えるようになりました。たくさんお金があるから幸せなわけではない。幸せに生きていくため、夢や目標を叶えるためにお金がある。お金のことを知って、よりよい関係を築ければ、きっと将来の選択肢は広がるはずです。橋本長明 プロフィール金融教育ディレクター、ブランディングディレクター、選曲家ほか。東京生まれ。大学卒業後、日本銀行入行。静岡支店、情報サービス局、金融広報中央委員会事務局、調査統計局などに10年在籍し退職。日銀では、学校教育における金融教育の概念作りや「金融教育元年」事業に注力したほか、広報、ブランディング、景気分析などを経験。その間、いろいろな個人活動で人々と出逢い、現在は金融教育やブランディングを軸とした講演・執筆活動、企業や個人のブランディング、銀行の金融教育企画・運営、選曲家/DJ、ISETANの企画など、人や社会が楽しくなり、何かを考えるきっかけを創る活動をしている。文化服装学院特別講師、日本FP協会会員。 「すてきな相棒! おかね入門」 橋本長明 著(リトルモア刊) 日本銀行出身・金融教育ディレクターの著者が今こそ伝えたい、「おかね」との付き合い方。おかねの知識やマナーから、経済のしくみ、将来の自分を思い描くヒントまで授業形式でさまざまなワークをこなしながら、楽しくポジティブに学べる本です。今までにない切り口で、子どもも大人もいっしょに考える「おかねってなに?」。取材・文/佐々木彩子 撮影/村上未知

2022年07月12日

生きる上でなくてはならないお金。だからこそ、子どもには正しい知識を身につけてほしいと願うものです。でも、親である私たちはお金について学校で習う機会が少なかった世代。お金に対して、苦手意識がある方も多いのではないでしょうか。「お金の知識に自信がなくても、大丈夫。お金の教育は “生きる力を育むこと” で、“知識”よりも先に伝えるべき大切なことがあるんです」と話すのは、金融教育ディレクターの橋本長明さん。日本銀行出身でお金についての講演も多数おこなっている橋本さんですが、「じつは私も資産運用は苦手で…」と苦笑い。親しみやすい人柄とポジティブなわかりやすい解説で、2月に上梓された 『すてきな相棒! おかね入門』 (リトルモア 刊)も評判をよんでいます。そんな橋本さんに、家庭でいつからどのようにお金の教育をしたらいいのか、2回に渡ってお話を伺います。前編の今回は、 親が知っておくべきことや4つの基礎教育についてです。橋本長明 プロフィール金融教育ディレクター、ブランディングディレクター、選曲家ほか。東京生まれ。大学卒業後、日本銀行入行。静岡支店、情報サービス局、金融広報中央委員会事務局、調査統計局などに10年在籍し退職。日銀では、学校教育における金融教育の概念作りや「金融教育元年」事業に注力したほか、広報、ブランディング、景気分析などを経験。その間、いろいろな個人活動で人々と出逢い、現在は金融教育やブランディングを軸とした講演・執筆活動、企業や個人のブランディング、銀行の金融教育企画・運営、選曲家/DJ、ISETANの企画など、人や社会が楽しくなり、何かを考えるきっかけを創る活動をしている。文化服装学院特別講師、日本FP協会会員。「お金の教育」とは “生きる力を育むこと”この春から高校の授業で “債券” や “投資信託” が教えられることになった、というニュースはご存知ですか? じつは2020年には小学校、2021年には中学校ですでに新たな金融教育がスタートしています。このタイミングでお金の教育をはじめなきゃと考えるご家庭も多いかもしれません。でも、何からはじめていいのか悩みますよね。「“お金の教育”というと、イメージで投資や資産運用など、金融商品やお金を増やすテクニックの話に偏りがち。でも、そもそもお金自体に価値はありません。だって無人島にお金を持っていってもただの紙切れで、何の役にも立ちませんよね。お金は、使う場所があってこそ機能するもの。あくまでいまの経済社会のなかで役立つ “便利な道具”なんです。まずそこをきちんと理解したうえで、その道具=お金を使ってどんな夢や目標を叶えたいか、どんな暮らしをしていきたいかを考えることが重要です。それを理解していないと、お金だけを追い求めたり詐欺に関与してしまったり、人生が大きく狂ってしまいます。まずはお金とは何か、そのお金を使ってどうなりたいかをお子さんといっしょに考えてみましょう!」選曲家/DJの顔も持つ橋本さんのご自宅兼オフィスには、大切にしているレコードやアートが並ぶ。大好きで集めているという愛らしい鳥モチーフのオブジェも。もともと先進国の中では遅れをとっていた日本の金融教育。しかし、キャッシュレス社会でお金を使う実感が乏しくなるなか、成年年齢が18歳に引き下げられて、高校生のうちからクレジットカードや住宅ローンが組めるようになったことなどから、金融教育の授業が必修化されました。また、少子高齢化が進み、自分たちで資産形成しなくてはならない状況が差し迫ってきていることから、幼い頃から金融リテラシーを身につけて、お金の管理をできるようにしておくことが重要視されるようになってきました。「そういう時代だからこそ、自分の軸をしっかり持って、将来叶えたいことは何なのか、そのためにお金がどれだけ必要なのか、その必要な分をどうやって稼ぐかという思考プロセスを経ることが大切。たとえば、子どもが“大金持ちになりたい!”といったら、“何のために?”と問いかけてみましょう。その答えが、“お菓子がたくさん食べたいから!”でもいいんです。自分がどうなりたいか、そのために何が必要かを考えると、社会の仕組みを知ろうとするし、どういう社会にしていきたいかを考えることにもつながります。また、その過程で決断する力も育まれていくはずです。お金の教育は、広義にいえば“生きる力を育む”こと。日本の金融教育プログラム(金融広報中央委員会<事務局:日本銀行情報サービス局内>)でも掲げられているんです」基礎教育 1:お金の価値観まずは、お金そのものには価値はなく、道具であるという認識を持たせること。つぎに、その道具を使って自分はどうなりたいのか考えること。そしてその過程を経てから、金融教育の基礎教育である4つの分野「お金の価値観」「お金を使う」「金銭管理」「お金を稼ぐ」をマスターするといいそう。「お金の価値観では、お金自体に価値はないと覚えてもらうことです。1万円札の場合、製造費用は約22円。国の信用で1万円となるが、戦争・紛争などで紙屑のようになることも。一方、お金には『価値交換、価値尺度、価値保存』という3つの大変優れた機能を有した、経済社会にはなくてはならない便利な道具。生きるため、夢や目標を叶えるために必要であり、道具であるお金を追い求める人生はおかしいんです」金融広報中央委員会では、小学生から高校生まで年代別に教えるべき金融教育の目標をまとめています(※)。金融広報中央委員会(事務局:日本銀行情報サービス局内)とは、政府や日本銀行、地方公共団体や民間団体等が協力して、中立公正な立場から、暮らしに役立つお金の情報提供や、金融教育の支援をおこなっている団体。橋本さんは日本銀行時代にこの委員会にたずさわり、まだ身近ではなかったお金の教育に親しみを持ってもらえるようブランディングに尽力するなど、いまの金融教育のベース作りに注力しました。※金融広報中央委員会「 金融教育プログラム 学校における金融教育の年齢層別目標 」(2021年3月改訂版)基礎教育 2:お金を使う前出の 金融教育プログラム でも、小学校低学年では“ものやサービスを購入するとき、お金を払う必要があることを理解”とあります。そしてもうひとつあるのが、“実際にものやサービスを購入する”こと。これが基礎教育の「お金を使う」にあたります。「使う」とは、「消費」と「投資」、そして「浪費」の3つに分類できます。くわしくは後編で!「実際にお金を使う経験をさせるときは、現金を使うことがポイントです。実際のお金に触れて人とやりとりしないと、リアルな体験にはなりません。また、お金を使って何かを購入する前に、それは自分にとって必要なもの=ニーズ(needs)なのか? 欲しいもの=ウォンツ(wants)なのか? ニーズ or ウォンツを考えさせるのが大切です。たとえば、鉛筆。勉強に使うために足りない分を買うならニーズ、鉛筆の絵柄が気に入って家にあるのに買うならウォンツになります。それを考えることで無駄づかいを防ぐことができるし、ウォンツなら我慢しようかと問いかけることもできます」基礎教育 3:金銭管理ニーズかウォンツかを考えてお金を使ったり、お小遣いやお年玉でもらったお金を貯金しようなどと自分で決断できるようになったら、「金銭管理」を学ぶチャンスです。金銭管理にはお小遣い帳が最適。ロードマップでは小学校中学年(3~4年生)から実践することが推奨されています。お小遣いの学習では、子どもたちの将来の健全な金銭管理能力を養うほか、「お金は無尽蔵なものではなく、働く対価としてやってくる」、「我慢することの大切さ」、「目標に向かって努力すること」など、道徳的なこと、社会における大切なことを学ぶことができます。「お小遣い帳って大人でも挫折することがありますよね。正確につけようと神経質になるよりも、お金を使ったら記録するという習慣をつけることが大切。スタート時期はいつからでもいいので、1年間を目標につづけてみてください。私が監修した お小遣い帳 には、最初に今月の夢や目標を書く欄があったり、ニーズ・ウォンツの記載もできるようになっているので、お子さんとの対話のきっかけにもなるはずです」基礎教育 4:お金を稼ぐお小遣い帳をつけるようになるとお金の出入りがひと目でわかるようになるので、「お金を稼ぐ」ことについても興味が沸いてくるかもしれません。ここでいうお金を稼ぐとは、お金を得るにはどんな手段があるかを知ったうえで、働き方を考えること。そして働くとは、お金を稼ぐためだけではない。働く時間は、人生の多くを占めることになるから、その多くの時間を使って、単にお金を稼ぐだけではもったいないよね! という話に繋げていきます。(これについては、後編でご紹介します)。実際に子どもがお金を稼ぐことはなかなか難しいのですが、お手伝いのお駄賃(対価)としてお金をあげるというルールを決めているご家庭もあるのではないでしょうか。「アメリカではお手伝いを報酬制にしている家庭も多いですよね。働いた対価としてお金がもらえるということを幼いうちから体現できるのはいいこと。お金をあげないとお手伝いをしなくなるかもと心配される親御さんもいるようですが、子どもって頼りにされたり人の役に立つのがうれしいもの。たとえお金を渡し忘れても続けてやってくれているという声はよく聞きます。もしお手伝いが適当になってしまったり、逆に回数をねだられる不安があるなら、ひと月にこれだけやったらいくらというサブスク制にするのもおすすめです」次回の 後編 では、具体的に子どもにお金に関する質問をされたときにどう答えるべきかや、 親がした方がいい行動・NGな行動 について、Q&A形式でご紹介します。 「すてきな相棒! おかね入門」 橋本長明 著(リトルモア刊) 日本銀行出身・金融教育ディレクターの著者が今こそ伝えたい、「おかね」との付き合い方。おかねの知識やマナーから、経済のしくみ、将来の自分を思い描くヒントまで授業形式でさまざまなワークをこなしながら、楽しくポジティブに学べる本です。今までにない切り口で、子どもも大人もいっしょに考える「おかねってなに?」。取材・文/佐々木彩子 撮影/村上未知(*を除く)

2022年07月12日

この春、娘が小学校に入学し、忙しいながらも充実した日々を送る働くママA子さん。仕事も暮らしもうまく回せているつもりだったけれど、以前は家計管理に “とあるお悩み” を抱えていたのだそう。いまはネットでなんでも買えるし、クレジットカードや電子マネー、現金…と支払い方法も多様化してなにかと便利な時代。忙しいからこそ、隙間時間をうまく使ってかしこく買い物をしているけれど、一方で「いくらでもお金を使えるような気になって使いすぎたり、支払い方法が増えて家計管理が複雑になったりしていた」とA子さん。何に使ったのかわからない使途不明な現金もあって。ちゃんと家計管理をして、無理なく貯蓄するにはどうしたらいいんだろう…といつも悩んでいました。でも、いまは変われたんです! きっかけは約2年前。どうにか家計管理のストレスを減らしたいと夜な夜なネットを検索していたある日。「デビットカードが貯蓄率アップにつながる」という記事を発見!「もしかして私にぴったり!?」と早速「Visaデビット」を申し込んで使い始めると、みるみるうちに家計管理やお金の使い方に変化が現れたそうです。ここまで変わった!Visaデビットでスマートな暮らし現金払いをデビットカード払いにすることで、「意外な無駄に気がついた」と話すA子さん。とくに大きな変化は2つあったそうです。 1. 無駄遣いが減り、貯蓄習慣が身についた!娘の学校や習いごとの支払いは現金だったので、常にある程度の金額の現金が手元にあり、以前は現金払いも多かったというA子さん。 現金は本当に必要な分だけを引き出すようにして、支払い方法はできる限りVisaデビットに変更したら、“何に使ったんだっけ?”という使途不明のお金がなくなったと言います。デビットカードは口座直結なので、使ったら即引き落とされて残高に反映。口座残高や利用履歴はスマホからいつでもチェックできるので、かんたんに“家計の見える化”ができるんです。Visaデビットなら、スマホで利用履歴や口座残高をすぐに確認できるし、お金を使っている実感もあるから、使い過ぎに気づけるんです。自然と無駄遣いが減り、貯蓄習慣が身につきました! 2. ATMでの引き出しの手間と手数料の無駄が減った!デビットカードは、店頭でもネットショッピングでも現金感覚で便利に使えます。現金を引き出すためにATMに行く回数自体が減るので、ATMに並ぶ「時間」と「手数料」を節約できて、買い物も時短に。以前はお財布が小銭でパンパンだったので、支払い時にもたついてしまうこともあったのですが、デビットカードを使い始めてからは小銭もたまらず、支払いもサッと済ませられるようになりました。 慌てて時間外のATMに並んだり、無駄な手数料がかかることもなくなり、すっきりスマートな支払いができています。毎日のことなので、小さなストレスでもなくなると本当にうれしいですね 「家計の見える化」で「思わぬ無駄」が見えてくる!デビットカード、必要最低限の現金、クレジットカード、電子マネーをうまく使い分けて、いまはスマートな家計管理ができているというA子さん。 「デビットカードを使わなかったら、使途不明の現金もなくならなかったと思うし、お金の使い方を見直すことはなかったかも…。お金を何に使ったかがわかると、無駄も見えて自然に節約しようと思えます。貯まる習慣が身についてきたと感じますね。 いま思うと頻繁にATMへ行く手間や手数料も無駄でしたね。必要以上の現金をもたないと財布もすっきりして気持ちがいいし、買い物も時短になるし、何よりちゃんと家計管理ができているという安心感は思った以上に大きいです。時間のないママがデビットカードを使わない手はないと思いますよ!」(A子さん) Visaデビットなら、家計簿をつけなくてもシンプルに家計管理ができ、無駄を省いてスマートな暮らしを実現できます。利用のたびに利用通知のメールが届くので、不正利用にもすぐに気づけて、毎日の暮らしのなかで安心・安全に使えます。【まとめ】 \ 子育てママにうれしい! Visaデビットの魅力 /1. 家計が見える化、現金の無駄遣いが減る=貯蓄習慣が身につく!現金払いをデビットカード払いに切り替えるだけで、“家計の見える化”が実現。口座直結で使ったらすぐ引き落とされ、預金残高や利用履歴はスマホのアプリから一目瞭然。自然と無駄遣いが減り、貯蓄習慣が身につきます。利用限度額を設定すれば、より計画的にお金を使えて安心!2. ATMでの現金引き出し頻度減=無駄な手間と手数料を削減!Visaのマークがあるお店なら使えるので、ATMで現金を引き出す際の手数料や時間も削減できます。現金を使わないから小銭も増えず、お財布もすっきり&支払いもスピーディ!Visaデビットは、スーパーやドラッグストア、レストラン、ファーストフード店、カフェ、コンビニ、本屋さん、さらにネットショッピングまで、日々の買い物で便利に使えます。 店頭やレジにVisaのタッチ決済対応マークがあれば、タッチ決済(非接触決済)もOK。支払いがスピーディです。 Visaデビットでシンプル&スマートな暮らし無理なく、無駄のない貯蓄習慣を新しい暮らし方や働き方が定着しつつあるいま、本当に必要なものにお金を使って、シンプルかつ豊かに日々を過ごしていきたいもの。家の中がギスギスするのは避けたいけれど、無理なく無駄使いを減らして、できるだけ貯金もしていきたいですよね。時間に追われる子育て中のママやパパには、A子さんのようなデビットカードによるシンプルな家計管理がおすすめ。現金引き出し時のATMの利用手数料をはじめ、いままで見逃してきた家計の無駄が見えるので、自然に使いすぎが減り、貯蓄習慣が身につきます。 お金が貯まっていることを実感できれば、本当に必要なものにお金を使うことへの罪悪感もなくなるはず。デビットカードを活用した新しいお金の習慣で、お金を無駄に使いすぎていないという「安心感」やスマートに家計管理できている「心地よさ」を体感してみませんか。 \口座からそのままお買い物/Visaデビットカードをチェック! Visaデビットでシンプル家計管理!貯蓄習慣を身につけようVisaデビットは、銀行口座から即時で支払われるカードです。口座残高以上の金額は使えず、限度額も設定可能。スマホアプリで預金残高と支払い履歴がいつでも見られるので、お金の動きをシンプルに管理できます。▼ポイントも付くので現金よりお得スマートな家計管理をして貯蓄習慣を身につけたい子育てママにぴったりです。※利用特典は発行会社によって異なります。詳しい条件等については、発行会社にご確認ください ▼Visaのマークがあるお店なら現金感覚で使える!タッチ決済対応マークがあれば、ワンタッチで支払い完了。使うたびに利用通知が届くので安心・安全に使えます。不正利用や紛失、盗難のモニタリングは24時間365日対応です。発行銀行の口座をお持ちの15歳以上の方なら、審査なしで申し込めます。※発行会社によって異なります。詳しい条件等については、発行会社にご確認ください \口座からそのままお買い物/Visaデビットカードをチェック! [PR] ビザ・ワールドワイド イラスト:ちょっ子 文:古屋江美子※本記事に登場する人物とストーリーは、商品特長をお伝えする目的で作られたフィクションとなります

2022年06月30日

電子マネーだけでコンビニに出かける、という習慣が身に付き始めた頃の話です。■財布不要に喜んでいたら…電子マネー強い!!!感謝!!!カード、作ったはいいけど全然チャージしてなくて、最近ふと思い出して1万円くらい入れてたんだよ(笑)。それで調子にのってカード1枚持ってコンビニ行ってたんだけど、ポケットに入れてたのをすっかり忘れたまま洗濯してしまったー。やらかしたよ。しかも大金が入ってるときに限ってっていう。やっぱりカードはちゃんとお財布に入れていつものように買ったほうが、自分的にはいいのかな〜ってちょっと思いました(笑)(カードの意味とは?になるかもしんないけどもね)。スマホに移動して……という手もあるけど、それもまだ怖いなぁって思ってるとこだよ(笑)。

2022年06月18日