NTTドコモは、携帯電話の契約数が2月10日に7,000万契約を突破したと発表した。ドコモでは、1979年に携帯電話のサービスを開始。その後、1997年に1,000万契約、2005年に5,000万契約を超え、この度7,000万契約に到達した。同社は、2013年に取り扱いを開始したiPhoneをはじめとする端末ラインナップの充実、2台目需要としてのタブレット端末の拡大、新料金プラン「カケホーダイ&パケあえる」が好調であることを契約数増加の要因として挙げている。そのほか、法人向けのIoTビジネスに関連するモジュールの販売、光通信サービス「ドコモ光」なども増加に貢献したという。

2016年02月15日

アサヒビールは12月7日、ラグビー・五郎丸歩選手とのパートナーシップ契約を締結。同日、五郎丸選手が記者発表会に登場した。「実は日頃からアサヒスーパードライを飲んでいるので、この話をいただいたとき非常にうれしかったです」と五郎丸選手。来年2月から世界最高峰リーグ「スーパーラグビー」のレッズ(オーストラリア)でプレーすることに対し、「自身初めての海外での挑戦となりますのでいろんな不安もありますが、みなさんの期待に応えられるようにしっかりと結果を残して帰ってきたい」と語った。また来年の目標として、海外に初挑戦することで今まで得てきた自信をゼロに戻して初心に帰るという思いを込めた「初」の字を掲げた。また、スポーツの良さを「見返りを求めないこと」と語り、W杯以降注目が集まる中で目立ってうれしいかという記者の質問にも「まったくないですね」とさわやかに返答した。パートナーシップ契約は12月からで、すでに2016年発売予定の大型新商品の広告出演が決定している。さらに、ラグビー振興、スポーツ振興を目的として、少年少女を対象としたラグビー教室や講演会などの取り組みを行っていくという。

2015年12月07日

カシオ計算機は11月25日、プロゴルファーの石川遼選手との所属契約を、2016年4月から2年間の契約で更新することで合意に達したと発表した。石川選手は2013年4月からカシオ計算機の所属選手としてトーナメント出場している。石川遼選手は2013年4月からカシオ計算機と3年間の所属契約を結んでいたが、このたびそれを更新。今後もカシオ計算機の所属選手としてPGA TOURを主戦場に、トーナメントを戦っていく。石川選手のコメント「カシオの所属選手として3回目の大会となるカシオワールドオープンでプレーすることを誇りに思います。そして、今後もカシオのロゴを身に着けてトーナメントを戦うことができることになり光栄に感じます。ファンの皆様の期待に応えられるように努力してまいります。」カシオ計算機 代表取締役社長 樫尾和雄氏のコメント「類稀な才能を持ちながら、常識にとらわれることなく技術を磨いて努力を積み重ね、世界で勝つことに挑戦し続ける石川選手を支援することで、人々に夢を伝えていきたいと思います。世界でのトップランク獲得に向けた活躍に期待しています。」

2015年11月27日

はじめに多くの生命保険は、主契約といくつかの特約を組み合わせたものが1つの商品として提供されています。これが、一般の方からみて、生命保険の理解を難しくしている要因になっているのではないでしょうか。以下、主契約と特約の違いについて、死亡保険、医療保険を例に取ってみていきます。主契約と特約の違い主契約とは、生命保険のベースになる契約です。したがって、主契約単独で契約することができます。特約は主契約ではカバーしきれない部分を保障する契約になります。特約については、単独で契約することができず、主契約に付随して契約することになります。ですから、主契約が満期や解約で消滅した場合は、特約も消滅してしまいます。また、特約には保障期間があり、保障期間終了時に自動更新されるものが一般的です。更新した場合、特約保険料は更新時の年齢で計算されます。そのため同じ保障で更新した場合、保険料(主契約+特約保険料)の合計額は増えます。死亡保険では死亡保険の特約には、終身保険を主契約として、一定期間の保障を増やす「定期保険特約」、不慮の事故による死亡・高度障害等の保障を手厚くする「災害割増特約」等の死亡保障を手厚くする特約や、病気やケガによる入院・手術・通院に備える医療保障の特約、家族の死亡・高度障害に備える「家族定期保険特約」等があります。家族定期保険特約は、配偶者や子どもが単独で保険に加入するよりも保険料を低く抑えられるメリットがありますが、主契約の契約者が死亡または高度障害になった場合、特約も消滅してしまいます。その点も考慮して、特約にするか、単独で別の保険に加入するか選択しましょう。医療保険では医療保険の場合、病気やケガによる入院・手術の保障が主契約となります。特約は「先進医療特約」や、三大疾病(がん・脳卒中・急性心筋梗塞)などになった場合に一時金が支払われる「三大疾病保障特約」、また、三大疾病による入院は、給付金支払日数が無制限になる特約を取り扱っている保険会社もあります。医療保険は、死亡保険に比べると一般的に特約の数は少なくなります。また、特約という形を取らずにいくつかのプランを用意することで、上記のような特約部分をカバーするような商品もあります。まとめ以上、主契約と特約の違いと死亡保険・医療保険の主な特約についてみてきました。生命保険の見直しでは、保険の乗り換えという方法もありますが、特約部分の更新案内が来たタイミングで、その時点の家族構成や子どもの年齢などの状況を踏まえ、「そのまま更新」「保険金額を減らす」「解約する」といったことを判断し、現状に合うように保障のメンテナンスを行うのも一案です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年11月05日

JALと、ispaceが運営する日本初の民間月面探査チーム「HAKUTO」(ハクト)とは10月22日、コーポレートパートナー契約を締結したことを発表した。同契約は、JALが2014年6月に発表した「チャレンジJAL宣言」の理念のもと今回のハクトのチャレンジに賛同し、ハクトが開発している月面探査機「ローバー」と、JALが運航するボーイング787型機が同様に炭素繊維を採用していることが契機となり実現した。今後ハクトは、JALで培われてきた整備技術やトラブルシューティングの手法を月面探査機「ローバー」の運用・保守に応用するなど、技術的な連携を視野に入れてお互いに協働することで、世界初の民間による月面探査を目指す。ハクトは現在、国際宇宙開発レース「Google Lunar XPRIZE」(GLXP)に挑戦している。GLXPはGoogleがスポンサーとなりXPRIZE財団によって運営される、民間組織による月面無人探査を競う総額3,000万ドルの国際賞金レース。同レースのミッションは、月面に純民間開発の無人探査機を着陸させ、着陸地点から500m以上走行し、指定された高解像度の動画や静止画データを地球に送信すること。1位のチームには賞金2,000万ドル、2位のチームには賞金500万ドルが与えられ、現在世界各国から18チームが参加している。また、ハクトは現在、月面に民間開発の無人探査機を着陸させ500m以上走行し、高解像度の動画や静止画データを地球に送信する「GLXPミッション」の達成に向けて月面探査機「ローバー」を開発している。その開発において、「ローバー」の小型・軽量化のために様々な新素材を積極的に取り入れている。カーボン素材(炭素繊維強化プラスチック)もそのひとつで、炭素繊維は比重が鉄の4分の1であるにも関わらず強度は10倍にもなり、アルミニウムと比較しても大幅に軽量化できる。同様の炭素繊維がボーイング787型機でも採用されており、強度を高めながら機体重量を軽量化したことなどにより、従来の同クラス機体と比較して燃費を約20%改善している。ハクトはispaceが運営する、日本で唯一GLXPに参加するチーム。ベンチャーや大学、プロボノと様々なバックグラウンドをもった人材が集まり、それぞれの特技を生かし合って月面探査ローバーの開発を行っている。2015年1月にGLXP中間賞の「モビリティサブシステム」部門を受賞した。

2015年10月23日

生命保険に加入されるときに、死亡保障だけでなく入院保障などもセットになった保険に加入されるケースも多いと思います。その場合、保険証券の保障内容の欄には、「○○特約」といった保障が記載されているはずです。この「特約」という制度があるために、一つの保険に加入するだけで多くの保障を備えることが可能になっているのです。特約とは?生命保険は、主契約と特約の組み合わせによって構成されています。主契約とは、生命保険に加入する場合にベース(基本)となる部分です。そして、この主契約は、単独で加入することができます(例:終身保険のみに加入するなど)。次に特約とは、その主契約に対して付加するオプションの契約のことをいいます。特約を複数付けることは可能ですが、特約のみで加入することはできません。そして、主契約を解約した場合や、死亡などにより主契約が消滅した場合、特約のみを継続させることはできません。特約も解約または消滅することになるので注意が必要です。主契約はその生命保険の契約のベースとなる部分ですので、主契約のみを加入し続けることはできますが、特約のみを加入し続けることはできません。図1 主契約と特約の関係(主契約が終身保険の場合)特約を付けることで、主契約の保障内容が充実する!例えば、終身保険にのみ加入した場合、死亡や高度障害に対する保障は備えられますが、病気やケガで入院した場合の保障には備えられません。そこで、「医療特約」といった医療保険のオプションを付けることで、死亡保障とともに、入院した場合などの医療保障も備えることができます。また、死亡保障を終身保険のみで備えようとすると、契約者が30歳代や40歳代で、お子さまがまだ小さく、高額な死亡保障が必要な場合は、保険料の負担が重荷になってしまいます。そこで、終身保険を主契約(ベース)とし、例えば60歳まで定期保険を特約として付加することで、一生涯の保障とともに、高額な死亡保障も比較的お手頃な保険料で備えることができます。特約のメリットとデメリット特約にもメリットとデメリットがあります。表1の特約のメリットやデメリットを把握した上で、特約を上手に活用するようにしましょう。特約を上手に活用するためには、まずは、どのような保障が必要かを考えるところから始めましょう。表2に主な特約の種類を挙げましたので、参考になさってください。※具体的な特約の保障内容につきましては、加入をご検討される際に各保険会社にご確認ください。※表2のほかにも、保険会社によりさまざまな特約があります。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月23日

三井住友銀行は13日、当座借越の極度契約、証書貸付の金銭消費貸借契約などの融資契約を電子署名の技術を用いた「電子契約」にて、Web上で締結可能にするサービスの提供を、2016年2月より開始する予定と発表した。邦銀では初の取組みだという。(※1)電子契約とは、一般的に、契約は「紙文書に署名(記名)・押印する」ことで取り交わされることが多いが、それを「電磁的記録に電子署名を行う」ことで、インターネット経由で行うもの。電子署名及び認証業務に関する法律(「電子署名法」)に基づき、「紙文書」を「電磁的記録」に、「署名(記名)・押印」を「電子署名」に代えることで、顧客のニーズに合わせた、改ざんなどの観点からも安全といえる方法で契約を締結することが可能。○顧客の利便性向上のため「電子化」サービスを提供「電子契約」の足掛かりとして、5月より当座借越における極度枠内での借入の申込みをWeb上で可能とする「Web借越サービス」(※2)の取扱いを開始しており、「ペーパーレス化」、「来店不要」、「取引状況の見える化」など、顧客の業務効率化に役立つ取組みを開始しているという。(※2)Web借越サービスとは、5月より取扱いを開始した特殊当座借越契約の、極度枠内での借入の申込みをWeb上で可能とするサービス。極度枠内での新たな借入の申込みだけでなく、借入の継続や返済の申込み、残高や申込み後の処理状況などの照会が可能。特殊当座借越利用請求書の受け渡しがなくなることで、顧客の負担を軽減するとともに、Webの利点を生かし、スピーディな対応を実現。融資取引では「契約は紙文書に署名(記名)・押印する」という慣行が根強くあるが、一般商取引では契約の電子化が進んでおり、融資取引においても、さらなる顧客の利便性向上のため「電子化」サービスを提供することとしたという。三井住友銀行によると「Web上で締結が可能になるため、ご来店の必要がなくなる。また、これまで行員がお客様のところへ伺うケースもあったが、行き来の時間も不要となるため、お客様にとっては安全に、かつ時間的にも手続き的にもより利便性が高まる」としている。同行は、電子契約を活用することにより、古い慣行や常識を塗り替え、「紙文書も不要、署名(記名)・押印も不要」という新しい融資取引のかたちを創造するとともに、さらなるITの活用により、今後も顧客に対して、様々なメリットを産み出すソリューションを提供していくとしている。

2015年10月15日

NVIDIAはこのほど、プロゲーミングチーム「DetonatioN」とスポンサー契約を締結したと発表した。詳細なサポート内容は明かされていないが、NVIDIAが日本国内のゲーミングチームにスポンサードするのは今回が初だという。DetonatioNは、2012年7月に設立されたeスポーツチーム。League of Legends(LoL)やBattlefield 4、Starcraft2、Alliance of Valiant Arms(AVA)、大乱闘スマッシュブラザーズといったゲームタイトルで活動する。2015年2月から日本のゲーミングチームとしては初めて「フルタイム・給料制」を導入。また、2015年9月からは所属する全選手とマネージャーに対し、毎月定期的な活動資金を提供している。NVIDIAとDetonatioNは、今回の契約によって日本におけるeスポーツの認知拡大に貢献したいとしている。

2015年09月14日

ニュースでもたびたび聞く婚前契約。女優の遠野なぎこさんや弁護士の大渕愛子さんが結んだと話題になったことで、興味を持たれた方も多いかもしれません。婚前契約というのは、入籍前に結婚後の生活に関する約束や離婚の条件などを定めるものです。日本ではなじみが薄いですが、海外では、「プリナップ」(prenup=prenuptial agreement)と呼ばれる、結婚時や離婚後の権利義務の内容、離婚後の慰謝料、財産分与、親権などが定められることが多い比較的メジャーな契約で、ハリウッドセレブの離婚時には、婚前契約で定めていた巨額の慰謝料の支払いや財産分与などをしたと報じられることも多いですよね。日本でも婚前契約書を作成しているカップルは増加傾向にあるそうですが、法律上は、夫婦の財産に関する取り決めとして「夫婦財産契約」の定めがあるだけなので、内容や形式に決まりはなく、原則として自由に決めることができます。○財産、家事分担、離婚時の約束などが一般的一般的なのは、財産や生活費をどうするか、結婚中の家事、育児、介護などの分担方法、離婚時の慰謝料や財産分与をどうするかなどの約束です。その意味では大渕さんの婚前契約はメジャーな内容といえます。婚姻の意思を持って共同生活をすること、夫婦としての権利義務を享受することに加え、「双方の収入は共有財産とみなさず、各々に帰属するものとします。」という内容が含まれていました。これは、法律上で結婚後に築いた財産は夫婦二人の共有財産と推定されるので、離婚しても財産分与の対象にはならず、お互いの名義のものはそれぞれのものだと明らかにする意味もあると思われます。お互いが経済的にも自立しているときは、このような約束が有益ですね。また、婚前契約は「他の女性と二人で会わないでほしいな」「結婚しても手をつないで歩こうね」「結婚記念日は一緒に過ごす」なんて甘い約束もできます。ユニークだったのは、テレビで公開された遠野さんの「事前の承諾を得ずに異性と二人きりで会わないものとする」「一日のうち起床から就寝までの間、どのような事情があれトイレに行く度にメールまたは電話をする」「"愛の言葉"はメールの場合、コピー・アンド・ペーストをしてはならない」などの婚前契約でしょう。ここまでの内容を求めないとしても、円満な夫婦生活を送るには愛情表現やコミュニケーションはとても重要で、これが足りないと夫婦関係の悪化につながることが少なくないので、恥ずかしがらず率直に話しておくことも大切です。○婚前契約のポイント1「結婚"前"に契約する」婚前契約書を作りたいと思ったときは、特に注意が必要なことが2つあります。1つ目は、結婚"前"に契約しなければいけないこと。というのも、法律上、結婚後の夫婦間の約束は、夫婦関係が破綻していない限りいつでも取り消すことができるとされているからです。また、今は共働き夫婦も多く、夫婦や家族の形はさまざまですし、加えて離婚原因で一番多いのは性格の不一致です。結婚は価値観も、歩んできた人生も全然違う二人の共同生活なので、結婚後に衝突することは当然たくさんあります。夫婦はお互いに譲歩しあい、尊重しあって価値観をすりあわせていくものですが、残念ながらうまく調整できず離婚になってしまうこともあります。でも、婚前契約をするときは、結婚前から具体的にどのような結婚生活を送りたいのか深く話し合うので、結婚後のトラブルや離婚防止にもつながります。また、離婚時には信頼関係がなくなっていることが多く、財産分与など激しくモメることが多いですが、円満な関係のときだからこそ冷静に何がベストか話し合うこともできます。話し合いには時間がかかることもありますから、結婚を決めたら早い段階で準備を始めるのがベターでしょう。もし考えが違い過ぎてどうしても溝が埋められないのなら、結婚を考えなおした方がよいかもしれませんね。○婚前契約のポイント2「社会的妥当性の有無」2つ目は、契約内容が原則自由とは言っても、普通の契約と同じように、社会的妥当性に欠ける内容は無効になることです。「離婚のときは、どんな理由であっても夫が妻に慰謝料1億円払います」とあまりに法外で不公平な内容や、「暴力や暴言があっても何も文句は言いません」など一般的な常識に反する内容は無効とされる可能性が大きいですね。また、口約束は後日あったかなかったかの話になることも多いので、書面に残しておきましょう。形式は自由なので、二人でサイン・押印をした覚書を作ってもよいですし、公正証書といった公的な書面で残すこともできます。なお、婚前契約は、国際結婚、内縁・事実婚、再婚、高齢者婚、同性婚など、法律で保護されなかったり、夫婦を取り巻く利害関係人が多かったりしたときは特にメリットも大きいですが、不明確な書き方をしてしまうと後日争いになることがあります。リスクマネジメントのため、一度弁護士にご相談することをお勧めします。長い夫婦生活ではうまくいかないときもありますが、時には二人で契約書を見直し、当初の気持ちを思い出してまた頑張ってみる、そんな使い方もできる婚前契約書を作ってみるのもよいのではないでしょうか。※写真は本文と関係ありません<著者プロフィール<正木裕美(まさきひろみ)愛知県出身。愛知県弁護士会所属。男女トラブルをはじめ、ストーカー被害や薬物問題、ネット犯罪などの刑事事件、労働トラブルなどを得意分野として多く扱う。身内の医療過誤から弁護士の道へと進む。2012年には衆議院選挙に愛知7区より日本未来の党の公認候補として出馬し、「衆院選候補者ナンバーワン美女」とインターネットや夕刊紙で大きな話題を呼んだ。ブログ「弁護士正木裕美のまっさき通信」

2015年07月17日

ロレアル(L’Oreal)がウィメンズウェアとアクセサリーを手掛ける「プロエンザ スクーラー(Proenza Schouler)」とライセンス契約を交わした。「シュウ ウエムラ(shu uemura)」や「イヴ・サンローラン(Yves Saint Laurent)」、「ラルフ ローレン(RALPH LAUREN)」など数多くの有名ブランドの化粧品やフレグランスを展開するロレアル。同契約により、今後は「プロエンザ スクーラー」におけるフレグランスラインの開発、発売も担っていくこととなった。契約に関して、「プロエンザ スクーラー」のジャック・マッコローとラザロ・ヘルナンデスは「フレグランスを作ることは常に夢でしたが、まさか世界のリーダーであるロレアルから声がかかるとは全く想像していませんでした。私たちの美学や感性を繊細で感情的な香りで表現できることがとても楽しみです」とコメント。また、ロレアルのセレクティブ事業部の社長であるニコラス・イエロニムスは、「『プロエンザ スクーラー』のジャック・マッコローとラザロ・ヘルナンデスは、今アメリカで最も優秀と言われているデザイナーです。彼らが加わることでロレアル リュクスの誇るアイコニックなブランドポートフォリオがより充実するでしょう。我々は今後もこのような飛び抜けた才能を持ったデザイナーをロレアルファミリーに迎え入れたいと思っています」と語っている。

2015年06月09日

ネクストジェンは、米IxiaとIxia Net Tool Optimizer(NTO)並びにNetOptics製品について代理店契約を締結したと発表した。ネクストジェンは、今後、NetOptics 製品およびIxia NTO製品と、同社製品のNX-C6000シリーズを組み合わせたソリューションを提供していく。NX-C6000シリーズは、VoIP ネットワーク向けIDS&フォレンジックシステムで、通信事業者を中心に販売している。今回取り扱いを開始するIxia のNetOptics製品、およびIxia NTO 製品と、このNX-C6000 シリーズを組み合わせることで、・サービスネットワークに影響を与えることなくパケットをミラーし安全に可視化・パフォーマンスの向上=サーバHW 減少による設備投資や運用コストの削減・モニタ可能なネットワーク帯域の拡大・スケーラビリティと冗長化対応を実現するという。

2015年04月14日

オリックス生命保険(以下オリックス生命)はこのたび、2月末時点において、個人保険の保有契約件数が250万件(保有契約件数2,500,058件、2月末現在)を突破したと発表した。オリックス生命では、2014年12月末時点における個人保険の保有契約件数は240万件を超え、対前期末(2014 年3月末)比で13.8%増となった。これは、同期間における個人保険の契約を100万件以上有する生命保険会社18社の中でトップの伸び率(2014年3月期末の保有契約件数に対する、2014年12月末時点での伸び率(保有契約件数100万件以上を有する生命保険会社18社での比較。オリックス生命調べ))だといい、同社としては、2015年3月期末で9期連続での2桁成長を達成する見込みだという。オリックス生命は、「シンプルでわかりやすく、お手ごろな保険料の商品をご提供する」というコンセプトのもと、顧客のさまざまなニーズに応える商品を開発することで多くの契約を得てきたという。主力商品の「定期保険ファインセーブ」「医療保険新キュア」「医療保険新キュア・レディ」「がん保険ビリーブ」「終身保険ライズ」「収入保障保険キープ」などに加え、今後も第一分野や第三分野における新たな商品開発に取り組むことで、2016年3月期末までに保有契約件数300万件の突破、ならびに10期連続での2桁成長を目指すとしている。オリックス生命は、今後も市場のニーズを先取りした商品を提供するとともに、既に加入している顧客のアフターサービスの充実にも積極的に取り組んでいくとしている。

2015年03月25日

ケイデンス・デザイン・システムズ(ケイデンス)とARMは3月18日(現地時間)、IP相互運用契約を締結したと発表した。同契約はARMとケイデンスのIPポートフォリオへの相互アクセスを提供し、両社のIPを含むテストチップの試作、カスタマー向けの開発プラットフォームの提供を許諾するもの。具体的には、既存および今後開発される ARM Cortexプロセッサ、ARM Mali GPU、ARM CoreLinkシステム IP、ARM Artisanフィジカル IP、ARM POP IP、さらに PCI Express、MIPI、USB、HDMI、DisplayPort、Ethernet、アナログ、DDR/LPDDR PHY、およびその他のメモリー、ストレージ、プロトコル向けコアなどのケイデンスの設計 IPが含まれるとのこと。ケイデンスは「今回の新契約によって、両社のカスタマーは、統合済みの IP ソリューションを使って市場投入を早め、低消費電力と高性能 SoC 設計の限界への挑戦を継続することができるようになります」とコメントしている。

2015年03月20日

エアバス(本社: 仏トゥールーズ)はこのほど、新日鐵住金と純チタンシートの供給契約を更新したことを発表した。契約期間は5年で、契約締結記念セレモニーは1月14日に開催された。エアバスは1997年に新日鐵住金の純チタンシート購入を開始、2002年からは長期契約によってエアバスが使用する純チタンシートの大半を供給するサプライヤーとして位置付けており、今回は長期契約としては4回目の締結となる。これまでの高品質と安定供給実績から、新日鐵住金は信頼性のあるサプライヤーとして高い評価を得ているという。

2015年01月19日

オリックス・クレジットは27日、経営者・個人事業主専用カードローン商品「ORIXCLUBCARD」の申し込みに、WEB契約『即契(そっけい)』を導入したと発表した。『即契』は、WEBのみで申し込みから契約までが可能となるサービスで、必要書類(申込書、本人確認書類、収入証明資料など)の画像データを専用サイトにアップロードすることにより、提出できるという。これにより、申し込み時から最短で当日中に契約が完了し、利用することが可能になる。オリックス・クレジットでは、2012年2月より、「オリックスVIPローンカード」「カードレスVIP」「VIPY’sCARD」「VIPLyraCARD」において『即契』サービスを提供してきた。このたび「ORIXCLUBCARD」にもサービス範囲を拡大することで、同社の全てのカードローン商品でWEB契約『即契』による申し込み手続きが可能となる。~利用までの流れ~【ポイント1】必要書類の提出は、画像データをアップロードする⇒メールやFAXでの提出と比較して、セキュリティの高い方式で提出できる【ポイント2】平日14:30迄に契約内容の同意手続きが完了した場合、当日融資が可能同社は、今後も、顧客のさらなる利便性の向上を図るとともにさまざまなニーズに応えることで、より一層信頼・愛顧してもらえるよう努めていくとしている。

2014年10月28日

インテージとニールセン・カンパニー(ニールセン)は10月16日、小売店パネル調査の相互販売を可能とするパートナーシップ契約の締結を発表した。同契約により、インテージは、ニールセンが世界100以上の国と地域で展開する海外小売店パネル調査「ニールセン リテール メジャメント サービス(Nielsen Retail Measurement Services : RMS)」の市場監査データを、海外への進出やマーケティング活動を検討する顧客企業に提供可能となる。一方、ニールセンは、インテージが日本国内で展開する全国小売店パネル調査「SRI」の市場監査データを、日本市場への参入やマーケティング活動を検討するニールセンのグローバルな顧客企業に提供することができる。両社は、互いが保有するデータや専門性を活用することで、日本やアジアなど世界でビジネスを展開する企業に対し、消費財・流通小売に関するインサイトの提供サービスをさらに強化したい考えだ。

2014年10月17日

アクサ生命保険は9日、新規契約時の設計書作成や申込・告知手続きなどを顧客の目の前で行える新契約電子システム「AXA Compass(アクサ コンパス)」を導入すると発表した。「AXACompass」は、7月から同社の営業社員やフィナンシャルアドバイザーに展開し、その後、代理店チャネルに順次導入するという。同社はこのシステムによって、保険加入時のプロセスのデジタル化を推進し、スピーディーな手続きと、質の高いコンサルテーションの提供を通じて、顧客により良い体験価値の提供を目指していくとしている。○ペーパーレス化による、スピーディーで正確な申込み手続き電子契約手続きや電子サイン機能により、記入や押印の手続きを大幅に削減モバイル通信により迅速な手続きを実現契約に必要な情報の入力時にシステムチェックを行い、不備を大幅に削減最大5商品の申込手続きを一括で完結○包括的なコンサルティングツールによって、真のニーズに応えるプランを提示「ライフプラン機能」や「リスク分析機能」を駆使して顧客のリスクを詳細に分析要望を伺いながら多様なプランを作成・提案コンサルティングから、設計書作成・申込手続き・告知手続きまでシームレスなプロセスにより、顧客の負担軽減とわかりやすさを実現○わかりやすく迅速な告知・査定手続き顧客の告知が全て「いいえ」の場合、電子画面のみで告知が終了申込から最速で2-3日後には査定の判定結果が同社社員に通知され、顧客へ迅速に告知○「デジタル約款」により、いつでも簡単に約款の閲覧が可能冊子タイプの約款だけでなく、同社公式HPから「デジタル約款」の取得が可能保険証券番号の入力により契約している商品の約款の検索が可能冊子タイプのように保管・紛失の心配はない「文字拡大」・「キーワード検索」・「目次から各ページへのリンク機能」・「保険用語の説明」などの機能を導入アクサ生命は、AXAグループが世界で推進するデジタル化プログラムの知見を活かし、顧客との多様なアクセスポイントの強化に努めるとともに、サービスを拡充することによって、顧客により良い体験価値の提供に努めていくとしている。

2014年05月13日

生命保険は形のない商品ゆえに、契約が重要です。あとになって「しまった!」とならないように、契約前に3つのポイントを押さえておきましょう。一通り読んでわからなければ、保険会社の担当者やコールセンター等に質問してクリアにしておくといいですね。1.告知に嘘・隠し事があると保険金は支払われない!?「告知」とは現在の健康状態や過去の病歴、職業等を保険会社に告げることです。契約者と被保険者に課される義務で、「告知義務」といいます。告知書や保険会社が指定した医師等による質問に関しては、契約時に提出する告知書等を通じて真実をありのままに告げる仕組みになっています。担当者に健康状態や既往症等について口頭で伝えても、告知義務を果たしたことにはなりません。うっかり、またはわざと間違った告知をしたり、真実を言わなかったりした場合は、「告知義務違反」となります。加入時に気付かれなくても、契約または復活から2年以内に告知した内容が事実と違うこと(=告知義務違反)を保険会社が知ると、保険会社は保険契約を解除でき、原則として保険金を支払わなくて良いことになっています。では、契約から2年を過ぎたタイミングで告知義務違反が見つかっても問題ないかというと、そうとも限りません。保険の契約内容が書かれている「ご契約のしおり(約款)」に、「保険契約者または被保険者に詐欺の行為があったときには、その保険契約は無効になる」という一文が明記されています。重大な告知義務違反の場合、詐欺とみなされて無効になることがあるのです。たとえ健康状態に不安があったとしても、黙っていたり、嘘の告知をしたりするのはNGです。告知書にはありのままを書きましょう。ちなみに、過去に病歴があるからといって保険に入れないかといえば、そうとは限りません。A社では入れなかったけれども、B社では契約できたという話は珍しいことではありません。審査基準は保険会社によって差があります。また、A社で引受不可となると、その情報がB社にまわっているのではないかと心配される人もいますが、そんなこともありません。一般の保険に入れなくても、健康告知のいらない保険(無選択型保険)や引受基準が緩やかな保険(引受基準緩和型保険)を取り扱っている保険会社なら、そちらの保険の手続きに切り替えるようにナビゲートしてくれます。告知義務違反というリスクを冒すよりも、現状を丁寧に伝えることを心がけてください。2.「契約概要」と「注意喚起情報」は、重要事項説明書で再確認をもう1つ、契約前に気をつけてほしいことがあります。「契約概要」と「注意喚起情報」の確認です。ご契約のしおり(約款)の内容のうち、特に重要な箇所をピックアップした「重要事項説明書」に記載されています。契約概要とは、保険商品の内容を理解するために必要な情報をまとめたものです。商品の仕組みや保障内容、保険期間、保険の引受条件、保険料や配当金、解約返戻金等の有無、諸費用に関する事項(変額保険・変額年金保険等の場合)等が明記されています。保険に加入する場合、その保険がどんなときにどれだけの保障を得られるのか、その保障はいつまで続くのかを知ることはとても大切です。わからなければ担当者等に質問して、十分に理解した上で契約しましょう。注意喚起情報とは、顧客に対して注意喚起すべき情報のことです。一例をあげると次の通りです。クーリング・オフ告知義務等の内容責任開始期(保障の開始時期)保険金等が受け取れない場合保険料の払込猶予期間・失効、復活等について解約と解約返戻金の有無保険契約者保護について変額保険、変額年金保険の場合、運用実績により将来における保険金等の額が変動し、不確実であること外貨建て保険の為替リスク外貨建て保険には為替手数料が必要なこと特に、「外貨建て保険」や「変額年金保険」等のリスクのある保険の契約をする場合は、どんなときに損をする可能性があり、どんなときに大きな利益となる可能性があるのか、損を回避・軽減する方法はないのか・・・等、必ず確認するようにしましょう。3.クーリング・オフを知っておこう重要事項説明書には、さまざまな内容が書いてあります。例えば、クーリング・オフについてはこのように明記されています(一例です)。【クーリング・オフについて】申込書を記入していただいた日、または第1回保険料の払い込み日の、いずれか遅い日からその日を含めて原則8日以内(お申込日から15日以内と設定している保険商品もあります)であれば、書面によりお申し込みの撤回または保険契約の解除をすることができます。この場合、払い込みいただいた金額はお返しします。〈適用除外〉指定した医師の診査終了時法人契約保険期間が1年以内の契約「クーリング・オフ(cooling off)」とは、頭を冷やしてよく考え直す期間のこと。消費者の購入意思が不安定なままに契約してしまった場合に、申し込みまたは契約締結後の一定期間内(原則8日)であれば、消費者が無条件で申し込みの撤回・解除が行える制度です。訪問販売による商品やエステ、英会話教室等の利用権等の契約を、営業所等の店舗以外で結んだ場合に使うことができます。生命保険商品の大半はクーリング・オフの対象です。しかし、すでに医師の診査を受けていると契約の意志があるとみなされ、クーリング・オフは使えません。医師の診査を受ける前に、家族や仲の良い友人・親戚に契約内容をみてもらい、自分にあった保険かどうか確認した上で受けましょう。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

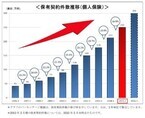

2013年06月20日![【保険料月1万円以下で豊かに暮らす】第23回目 [保険選びの極意6]特約の中身、ちゃんと吟味していますか?](https://imgc.eximg.jp/i=https%253A%252F%252Fs.eximg.jp%252Fexpub%252Ffeed%252FWoman_Excite_Money%252F2016%252FWoman_Excite_Money_2c5378d7-cd0a-438b-ab05-06e290b5766d%252F1484535743_1.png,small=145,type=webp,quality=90)

特約はメインの保険(主契約)を補うために開発されたオプションで、様々な生命保険に付加されています。何気なく入っていることが多い特約ですが、主契約よりも高い保険料を払ってしまっている場合もあります。そのような特約を整理して、保険料をコンパクトにするコツをご紹介します。1.死亡保障を厚くする特約は、ここをチェック!特約の種類は多種多様です。不慮の事故による万一の死亡や高度障害状態に備えるもの、医療や介護に備えるもの、特定の疾病や損傷の治療に備えるもの、所定の状態になったときに保険料の支払いが免除されるもの等があります。同じ名前の特約でも生命保険会社によって保障内容や給付条件等の細部に違いがありますが、ここでは大まかな保障内容を押さえておきましょう。万一のときの死亡保障を手厚くする特約には、次のようなものがあります。<死亡保障を手厚くする特約>(資料:著者作成)死亡保障を厚くする特約には定期保険特約、家族定期保険特約、収入保障特約(生活保障特約)、特定疾病(三大疾病)保障特約、終身保険特約があります。注意が必要なのは家族定期保険特約です。メインの保険(主契約)の被保険者が亡くなる等で保険契約が消滅した場合、家族の保障もなくなってしまいます。たとえば夫の保険に妻の家族定期保険特約を付加していた場合、夫が亡くなったときに妻の死亡保障も同時に消滅してしまうことになります。家族の健康状態が良好なうちに、家族を被保険者とした保険に入り直しておきましょう。特約のなかには、メインの保険(主契約)と同じような保障内容が存在するものもあります。「主契約の保障はそれほど魅力的ではないけれど、特約が付いているから継続している」という人は、その特約と同じような保障内容の別商品に単体で入った場合に保険料がいくらになるかの見積りをしてください。定期保険や収入保障保険等の掛け捨てタイプの死亡保険に関しては、高齢化等の影響で昔の保険よりも今の保険のほうが料率ベースで安くなっているものが増えていますよ。2.医療関連の特約と医療保険、どちらが得か入院、手術、通院などの病気、ケガの治療全般に備える特約には次のようなものがあります。<医療に備える特約>(資料:著者作成)医療関連の特約の場合、保険期間が10年、15年等の一定期間になっているものが多いです。この場合、更新のたびに保険料は上がりますし80歳、90歳といった所定の年齢になると継続ができなくなります。一部の保険会社で終身保障の医療関連特約を扱っているところもありますが、医療保障を終身で備えたいなら単体の医療保険に入るほうが賢明です。特約はあくまでも主契約に付帯するものです。高齢になって医療保障の特約のみでよいと思っても、主契約を解約してしまえば特約を継続することはできません。医療保障は特約で備えるよりも、医療保険(主契約)でカバーするほうが将来の見直しにも便利です。ちなみに、女性疾病入院特約を付けなくても疾病入院特約に入っていれば、女性特有の病気にかかったときに給付金を受け取れます。子宮筋腫などの女性特有の病気は女性疾病入院特約を付けないと保障されないと思っている方は多いですが、そんなことはありません。帝王切開で入院した場合も、疾病入院特約から給付金が支払われます。疾病入院特約に、入院給付金日額1万円で加入するよりも「疾病入院特約5,000円+女性疾病入院特約5,000円」または「疾病入院特約5,000円+がん入院特約5,000円」「疾病入院特約5,000円+成人病入院特約5,000円」のほうが保険料負担は軽くなります。特定疾患以外の保障は最低限あればいい、と考える場合に特約は活用するようにしてください。3.その他の特約についてその他、原因にかかわらず余命6ヵ月以内と判断された場合に死亡保険金の一部、または全部を生前に受け取れる「リビング・ニーズ特約」があります。これは保険料無料で付けられるものなので、しっかり付けておきましょう。保険料払込免除特約は「がん、脳卒中、急性心筋梗塞で所定の状態になった場合に以後の保険料の払い込みを免除する」となっているものが多いですが、この場合の所定の状態は「三大疾病保障保険」の給付要件と同じです。「上皮内新生物」と呼ばれる初期がんや60日以内に回復した脳卒中、急性心筋梗塞は対象になりませんので注意してください。また、三大疾病に加えて所定の要介護状態になった場合にも保険料を免除するものもありますが、保険料免除対象の範囲が広くなればなるほど特約保険料は高くなります。費用対効果を考えて選んでください。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年04月25日

住宅を借りる際、業者を通して大家さんと賃貸契約を結びますが、その際必ず確認をするのが賃貸契約書。契約を結ぶにあたってさまざまな注意事項や条件などを確認するのですが、その中に「消耗品は借り主負担」という文を見たことはありませんか?では、この消耗品というのはどこまでが消耗品になるのでしょうか?不動産屋さんに聞いてみました。――消耗品は自己負担と言われますが、実際どこまでが自己負担になる消耗品なのでしょうか?例えば私の場合は、エアコンのリモコンが故障しまして、自分で電気店に問い合わせて自費で交換したのですが……私どもの会社の場合ですと、やはりエアコンはそういったトラブルが多いので、何かあった場合は借り主さま側の負担ということで契約時にお伝えしていますね。――なるほど!じゃあ自費で交換して正解だったんですね。ただ大家さんによっては、エアコンは貸している側の負担と考えていらっしゃる方もいるので、一概にそうとは言えませんが……。――なるほど。もしかしたら自費で交換しなくてもよかったかもしれないんですね。そうですね。交換する前に大家さんに聞けばよかったかもしれません(笑)。――う~ん、これは失敗したかもしれないですね……。ほかには、洗濯機用の蛇口が古くなって交換しなければならない、という場合はどちら側の負担になりますか?それは大家さん側の負担ですね。そういった住居に付帯しているものは大家さん側の負担になります。――ああ……自費で交換してしまいました(笑)。取り付けるときに失敗してナナメになってしまいましたし……。自分で交換した場合は、失敗してしまうこともあるので、やはり大家さん負担で業者とかに依頼できるものは任せた方が無難ですね。ただ、大家さん負担のものであっても、使い方が乱暴で壊れてしまった場合などは借り主負担になってしまう場合もあるので注意が必要です。――電球は借り主負担……ですよね?一応、電球などは消耗品ですね(笑)。――明らかに消耗品とわかる物以外で、自己負担か大家さんの負担になるのかわからない場合はどうすれないいでしょうか?その場合は自分でなんとかする前に「交換してください」と、大家さんに請求しちゃっていいと思いますよ。――なるほど。そこで自己負担かそうでないかもわかりますよね。ちなみに消耗品の線引きというのはちゃんと決められている訳ですよね?そうですね。やはりトラブルになりやすい部分ですので、東京都では条例として明文化されています。――なるほど。ちゃんと明文化してあるのならば、借り主も納得するしかないですね。なので先ほども言ったように、どちらの負担かわからない場合は自分で動かずに、まずは大家さんに請求してみてください。――また失敗しないよう、これからは気をつけたいと思います!基本的に自分で何でも交換しようとせずに、まずは大家さんなどに相談することが大事だそうです。うっかり先に交換してしまうと、私のように損をしてしまうかもしれませんよ?(貫井康徳@dcp)

2012年11月24日

明治安田生命は、4月2日より契約者専用WEBサイト 「MYほけんページ」を開設する。これにより、契約者は自宅のPCからいつでも好きなときに、サイトから、個人保険およひび個人年金保険の契約内容の閲覧、資料請求を行うことができるようになる。今回のサイト開設は、契約者へのサービスの拡充を図ったもので、契約内容の照会の他に、生命保険関連情報に加え、健康・医療・介護に関する情報も提供。具体的には、24時間健康相談・妊娠育児相談、病院検索、スポーツクラブ優待等の「健康・医療サービス」に加えて、老人ホーム・在宅介護サービス検索等の「介護・障がいサービス」など、幅広い世代が利用できるお役立ち情報が特徴だ。【拡大画像を含む完全版はこちら】

2012年03月09日

事務所契約、移籍問題は解決かとみられていたが…タレントとして活躍する「ゆうこりん」こと小倉優子。かねてより専属契約をめぐって事務所側との問題が浮上していたが、8月からは「プラチナム・プロダクション」へ移籍。問題も解決とみられていた。ところが、ここにきてまた新たな問題が浮上したようだ。元事務所である「アヴィラ」が13日、16日発売を予定している小倉の写真集「幸福論」に待ったをかけたという。アヴィラは専属契約の有効性をやはり主張しており、「幸福論」出版元の講談社に対し、東京地裁に出版・販売禁止の仮処分申し立てを行ったという。同事務所がマスコミ各社に送ったファックスによれば、今月9日に小倉の専属契約の確認を求める本裁判を東京地裁に提起。これによって、独自の芸能活動となる写真集に待ったをかけたこととなる。今年7月4日に東京地裁が下した仮処分決定では「昨年12月31日で契約は終了」となっていたため、本裁判でこの決定が覆らない限りは、専属契約の有効性が認められることはないのだが、アヴィラ側は徹底抗戦の構えを崩していない。心機一転&幸せいっぱいのはずが…小倉優子側としては、昨年11月にあビラに対し、契約終了確認通知書を送付したものの、聞き入れられず、今年1月には契約解除を求めて東京地裁に提訴。7月の決定により、心機一転、新しい事務所である「プラチナム・プロダクション」への移籍も進み、スタートを切ったはずのところだった。年内にはかねてよりお付き合いのあった、ヘアメイクアーティストの菊地勲氏との挙式も予定されており、これで公私共に幸せに、輝いてくれるだろうというところであったのだが、この事務所移籍関連の泥沼試合はまだ終わらぬらしい。元の記事を読む

2011年09月15日

SBI損害保険(株)は、開業からの自動車保険契約件数が30万件を突破することが目前となったことから、日頃の感謝を込めて、「もうすぐ契約件数30万件突破キャンペーン」を実施する。新規・継続含め、期間中の保険申し込み者から抽選でキャンペーンは、期間中にSBI損保の自動車保険の申し込み手続きを完了した方(新規・継続を含む)の中から抽選で、(アクオス 液晶テレビ32型、ノートパソコン LaVie M、ウォーターオーブン ヘルシオ等の)豪華賞品をプレゼントするというもの。また、豪華賞品の抽選から外れてしまった方にも、Wチャンスとして、図書カード500円分をプレゼントするという。なおこのキャンペーン詳細は、リンクのWebサイトに掲載されている。

2011年01月06日

申込件数と新契約件数が過去最高ライフネット生命保険は4日、10月の販売速報として、単月の申込件数と新契約件数が過去最高を更新し、保有契約が4万件を突破したことを発表した。保有契約の年換算保険料は1880百万円だ。注目を集めた10月10月単月の申込件数は、5972件で前年同月比266%、新契約件数は4113件で前年同月比235%とどちらも過去最高を更新している。ライフネットは、先月1日に、「オリコン顧客満足度ランキング」の「医療保険部門」において総合第一位、項目別ランキング全10項目中5項目で第一位を獲得するなどしており、5日にはすでに保有契約が4万件を突破していた。その後、テレビなどでもネット生保として取り上げられるなど注目を集めていた。これからも期待と信頼に応えていきたいライフネット生命では、『ライフネットの生命保険マニフェスト』への支持が高まって保有契約の順調な増加に寄与していると考えており、これからもわかりやすくシンプルな商品をいつでもアクセス可能な利便性の高いウェブサイトを通じて顧客の期待と信頼に応えていきたいとしている。

2010年11月06日