こんにちは。医療カウンセラーのyoshiです。介護保険制度というのは社会的にも定着してきている現代ですが、「そもそも介護保険制度って何なのか」ということがよくわからない人もいると思います。高齢者が増えてきている日本においては、 非常に重要な制度であることは理解しておくといいでしょう。介護保険制度を理解していく上で重要になるのが、“保険者 ”“被保険者 ”“制度を利用したサービス ”になります。保険者は、主に国や市町村と考えておいて問題はありません。被保険者は、第1号保険者(65歳以上の人)、第2号保険者(40歳以上65歳未満の医療保険加入者)になります。制度を利用したサービスというのは、特定の介護施設や介護サービスなどになります。被保険者と保険者の関係は、被保険者から保険者に向けての保険料の支払いや介護保険の申請になり、保険者から被保険者に向けて保険証の交付や申請に対する認定ということになります。被保険者と制度を利用したサービスの関係は、サービスの提供と利用料の支払いになります。そして保険者と制度を利用したサービスの関係性は、保険者から介護報酬の支払いを受けるという関係になります。この3つの関係が成り立つことで、介護保険制度は社会的に機能していることになります。●介護保険制度の複雑な面は“制度によるサービス”が影響介護保険制度を利用していく場合、被保険者と保険者の関係というのはわかりやすいことが多いのですが、“制度によるサービス”に対して理解が難しくなってしまうことがあります。それは、“制度によるサービス”に関する施設やサービスが多種多様にあり、似たような名前になってしまっていることが多いからです。これを理解していくためには、ある程度、専門的な知識が必要になります。“制度によるサービス”で迷ってしまった場合、頼りになるのがケアマネージャーであり、このケアマネージャーを探したいと思った場合、市区町村の窓口 に相談をするか、地域包括支援センター という場所に相談をすることになります。【参考リンク】・介護保険制度の概要 | 厚生労働省()●ライター/yoshi

2016年03月08日

こんにちは。医療カウンセラーのyoshiです。今回は介護保険の保険料について紹介をしていきます。介護保険は制度的にも知名度的にも大変有名になりました。介護保険を利用することで、通常負担しなければいけない費用を、1割負担にすることができるなど、大きなメリットがあります。しかし、意外と関心を持たれることが少ない部分として、保険料があります。保険料はどのようなものになっているのか、介護保険はどのような財源になっているのかということを知っておく必要はあります。●介護保険の財源介護保険は、国、都道府県、市区町村などの負担が50%、保険者による保険料が50%を占めることになります。そのため、直接保険料として意識をするのは、保険者による保険料50% になります。保険者には、第1号保険者と、第2号保険者がおり、それぞれ条件や保険料が異なります。非常に分かりやすく言ってしまうと、第1号保険者は65歳以上の人が対象になり、保険料は所得や年金の受給額によって変わってきます。第2号保険者は、40歳以上65歳未満の人で、特定の疾患などを抱えている人が対象になります。第2号保険者の場合、国民健康保険による保険料の支払い、または医療保険ごとによって決められた、利率と給与などによって額が決まってきます。●保険料は住んでいる市町村によって変わってくるため確認が必須保険料というのは、所得などが絡んでくるため、支払う金額は人によって変わってきます。また、市町村などの規定の影響も受けることになるため、できれば無関心でいるよりもしっかりと保険料を把握しておいたほうが良いです。第1号保険者の場合、年金の受給額が一定以下である場合、自分で市役所のほうに納めていく必要が出てきます(通常は自動的に差し引かれることがほとんどです)。自分で納める場合に、金額について疑問を感じた場合、市役所などに確認を取ってみると良いでしょう 。保険料についての詳細を知ることができるはずです。【参考リンク】・「介護保険」の基礎知識 | 知るぽると(金融広報中央委員会)()●ライター/yoshi

2016年03月05日

こんにちは。医療カウンセラーのyoshiです。介護用品を利用しようと思い、情報を集めたものの、いざ利用しようとしたときに、誰かに相談をしたいと思うことはないでしょうか。そのときに、誰に相談をすれば良いのかというのが、いまいちよく分からないものです。介護用品の情報は見つけられても、相談についての情報が見つからない場合はあるものです。●まずはリハビリの専門職に介護用品について相談する場合、介護保険を利用していればケアマネージャーを通せば良いのですが、利用していない場合、リハビリの専門職に相談をしてみましょう。リハビリ科のある病院 などであれば、受付をしていることもあります。また、より気軽に相談できる場所としては、“福祉機器展示コーナー”があります。地域の展示コーナーなどを利用すれば、介護用品についての相談を受け付けてくれる場合や、そこから専門機関につなげていくことができる場合もあります。また展示コーナーということで、どのような福祉機器があるのかを知ることができるので、用具に対する理解を深めることもできます。●より手軽に相談をしていきたい場合より手軽に、確実に相談をしていきたい場合、介護用品を扱っている、レンタルなどを行っている会社に相談をする方法があります。レンタル業などを行っている会社であれば、ほぼ必ず相談も受けつけているものです。ただ、この際、多種多様な会社があるため、どの会社を利用していくのかをよく検討していく必要はあります。・身体機能 などを考慮して、用具を選んでいきたい場合には「リハビリ職への相談」・どのような用具 があるのかを知りつつ気軽に相談をしたい場合には「福祉機器展示コーナー」・レンタルや、介護保険 を利用していきたいと思っている場合には「介護用品を扱っている会社」を選択していくと良いでしょう。上記のどこか1つで相談することで、他の2つと効率よくつながっていくこともあるため、一番相談したいことは何であるのかを考えて、相談をすると良いです。【参考リンク】・はじめての福祉機器の選び方・使い方 | 保健福祉広報協会()●ライター/yoshi

2016年03月04日

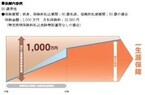

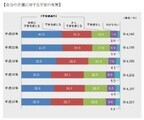

チューリッヒ生命(正式名称「チューリッヒ・ライフ・インシュアランス・カンパニー・リミテッド」、日本支店)は20日、同日申込み分から、「収入保障保険プレミアム(正式名称:無解約払戻金型収入保障保険(非喫煙優良体型・標準体型))」の保険料払込期間について、保険料全期払(以下:全期払)に加えて、新たに保険料短期払(以下:短期払)の取扱いを開始すると発表した。これにより、保険料払込期間を55歳、60歳、65歳、70歳払済、全期払から選択することが可能になる。○仕事から退くタイミングの多様化に対応し、最大「70歳払済」まで選択が可能昨今、改正高年齢者雇用安定法により、企業に高齢者雇用確保措置の導入が義務付けられ、高齢者の就業が拡大している。総務省統計局「労働力調査」(平成26年)によると、2004年に約480万人であった65歳以上の就業者数は、2014年には約681万人と年々増加しており、65~69歳の男女の就業率は4割(図1)にも上る。さらに、60歳以上の男女で65歳以降も働きたいと考えている人は6割以上(図2)と、仕事から退くタイミングにも多様性が出てきている。チューリッヒ生命では、収入保障保険の保険料払込期間について65歳払済までが一般的である中、70歳払済も選択できるようにした。これにより、「より長く働きたいと考える顧客の保険料払込プランに、より充実した選択肢を提供する」(チューリッヒ生命)としている。

2016年01月20日

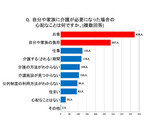

富士通マーケティングはこのほど、「仕事と介護の両立」に関するアンケート調査の結果を発表した。調査はインターネット上で9月18~21日の期間に行われ、家族を介護している30歳以上の会社員200名から回答を得た。はじめに、現在介護をしている形態について質問したところ、「在宅型」が76.5%と「施設型」(23.5%)を超える結果となった。また、介護保険や介護サービスに関する情報収集に関しては、「自治体の窓口を訪れて」(35.5%)が最も多くなった。次いで、「自治体からのお知らせを見て」(32.0%)、「自治体のホームページを見て」(29.5%)が続き、自治体から情報収集する項目が上位となった。次に、介護休業制度の利用状況について調査した。結果は、「利用した」と答えた人が11.5%にとどまったうえ、19.0%が「会社に制度があるのかわからない」と回答。同社は「職場の支援制度についての認識不足も読み取れる」と分析している。さらに、仕事と介護の両立で困ったり大変に思ったりすることについて聞いてみると、結果は1位が「精神的疲労」(60.5%)となった。2位が「留守中に介護する人の様子や状態が心配」(55.0%)、3位が「経済的負担」(51.0%)となるなど複数の悩みを抱えていることがわかる。最後に、将来自分が介護を受けるときのために備えておきたいと思うことをあげてもらったところ、76.0%の人が「介護にかかる費用」と答えた。次いで、「生活費のための貯蓄」(63.5%)と答えた人も6割以上いて、お金に関わる項目が上位に入っている。同社は介護休業制度について、「分割取得できる法改正と、介護休暇を取得しやすい環境づくりが必要ではないだろうか」とコメントしている。

2015年10月27日

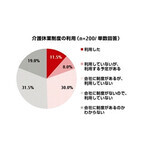

富士通マーケティングは22日、「仕事と介護の両立」に関する調査結果を発表した。対象は、家族を介護している30歳以上の会社員200名。期間は、9月18日~21日。○介護企業制度、介護をする会社員の9割が「現在利用していない」介護企業制度の利用状況を聞いたところ、「会社に制度がないので利用していない」(31.5%)が最多となった。以降、「会社に制度があるか、利用していない」(30.0%)、「会社に制度があるのかわからない」(19.0%)と続き、現在利用していない割合は合計88.5%となった。「会社に制度はあるが、利用していない」と回答した人に理由を聞いたところ、33.3%で「今後、現在より休業が必要な状況が来るかもしれないから」が最多となった。次いで、「仕事が忙しく休めないから」(26.7%)、「休業すると今後のキャリアに影響があると感じるから」(10.0%)だった。「仕事と介護を両立する中で困ったり、大変に思うこと」を聞くと、1位は「精神的疲労」(60.5%)だった。次いで、2位は「留守中に介護する人の様子や状態が心配」(55.0%)、3位は「経済的負担」(51.0%)という結果となった。「在宅型」と「施設型」で介護をしている人で比較したところ、「在宅型」では、「身体的疲労」の割合が高くなり、「施設型」においては、「施設での介護の実態が見えないこと」の割合が高くなった。

2015年10月25日

介護事業および保育事業を展開するベネッセスタイルケアは10月24・25日、「ベネッセの介護展2015」を愛知県名古屋市の今池ガスビル内で開催する。「ベネッセの介護展2015」は、老後の病気や暮らしについて学べるイベント。名古屋第二赤十字病院・心臓血管外科の田嶋一喜部長が、心臓病について講演するなど、さまざまなセミナーが開かれる。また同イベントには介護業界に関わる企業も参加していて、展示ブースでは介護用品の体験や相談も可能。世界初の感情認識パーソナルロボット「Pepper」も登場し、そのソフト開発について知ることができる。さらに、企業が行うミニ講座では、腰痛・肩こり・頭痛に効くツボ治療や、シニアのお化粧のコツなどが学べる。開催時間は10~18時となっている。

2015年10月23日

「介護医療保険(以下、「介護保険」)」とは、民間の保険会社が取り扱う介護に備える保険です。公的介護保険は、要介護状態により介護サービスを受ける「現物給付」です。介護サービスを受けた場合には、一定の費用が自己負担になります。民間の介護保険は、要介護状態になった場合に「一時金」や「年金」等のかたちで現金が支払われる「現金給付」です。この点が、公的な介護保険と民間の介護保険の違いです。保険金が支払われる状態とは介護保険では、被保険者が要介護状態になった時に保険金が給付されますが、保険金給付の対象となる要介護状態の基準は保険会社により異なり、以下の2つに分類されます。(1)公的介護保険制度に連動するタイプ公的介護保険の要介護度は、要支援は1と2、要介護度は1~5まであります。いずれも数字が大きいほど重度の支援・介護が必要になります。保険金給付の基準が公的介護保険の要介護度に連動している場合、商品によって「要介護度2以上」、「要介護度3以上」などと決められています。(2)保険会社独自の基準があるタイプ保険会社独自の基準を設けているタイプもあります。この場合、保険会社が決めた所定の要介護状態になったとき保険金が支払われます。保険金の受け取り方法介護保険の保険金は、前述のように「一時金」や「年金」で受け取れます。年金の受け取り方も、一生涯受け取れるものや、10年間など一定期間のものがあります。どちらの受け取り方がよいか考えるには、どこで介護を受けるか?ということで判断するのも一つの方法です。それは、在宅で介護を受けたい場合は一時金で保険金を受け取り、リフォーム等に活用し、施設で介護を受けたい場合は年金で受け取り、毎月の施設利用料に充てる、というような活用法ができるからです。介護にかかる費用というのは、人それぞれです。介護してくれる身内の方がいる人もいればいない人もいます。まず、どこで誰に介護をしてもらうかを、自分なりに想定することから始めましょう。その想定により、かかる費用と預貯金を考慮して民間の介護保険を検討しましょう。そうすることで、保険金額に設定がより適切なものになります。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月08日

損保ジャパンは2日、「ワタミの介護」の完全子会社化について、同社親会社であるワタミとの合意に至ったことを発表した。○介護サービス市場の拡大を見据えワタミの介護は、外食チェーン大手であるワタミの子会社。2015年3月末時点では、首都圏を中心に111カ所の介護付有料老人ホームを運営している。損保ジャパン日本興亜は、高齢化に伴う介護サービス市場の拡大を見据え、2012年より介護関連企業のグループ会社化や資本・業務提携を実施。今回のワタミの介護買収により、介護サービス事業への本格参入を目指す。同社は「グループが有する広範なネットワークやグループ事業を通じて培った経営資源やノウハウを生かして、介護事業における、より高い『安心・安全・健康』に資する新たなビジネスモデルの構築を目指し、様々な介護ニーズに対応するサービスを総合的に提供する」としている。株式の譲渡日は12月1日、取得株式数は6万4,429株で価額は210億円(見込み)。

2015年10月05日

大同生命保険(以下大同生命)はこのたび、10月1日より、経営者・個人事業主の人などが要介護状態になった場合の収入の減少にそなえる個人向け新商品「収入リリーフ[無配当介護収入保障保険(無解約払戻金型)]」、介護施設への入居などによる介護費用の負担にそなえる「介護リリーフ[無配当終身介護保障保険]」を発売すると発表した。あわせて、新商品の付帯サービスとして、介護全般についての相談受付や介護施設の紹介など、介護を総合的にサポートする新サービス「介護コンシェル」の提供を開始するとしている。○介護にかかる「経済的な負担」および「肉体的・精神的な負担」を解決するこの「介護保障商品」と「介護サービス」を一体的に届けることにより、介護にかかる「経済的な負担」および「肉体的・精神的な負担」を解決するためのトータルサポートを提供する。大同生命はこれまで、企業市場に特化し、「企業保障」の提供に注力してきたという。このたびの新商品発売を契機に、「企業保障」の提供を通じて接点を有する経営者自身への「個人保障の提供」を新たなコアビジネスとして本格展開し、経営者個人が抱えるリスクも含めてさまざまなリスクから「企業・事業をお守りする」という理念のもと、「法人・個人のトータル保障のお届け」に一層力を入れて取組んでいくとしている。また、「介護コンシェル」を委託するインターネットインフィニティーとの包括的な業務提携および同社への出資を行い、経営者などが抱えるさまざまな介護の負担解決に向けて、更なる協働を検討していくとしている。高齢化などに伴い、公的介護保険制度の要介護認定者数は増加傾向にある。(2013年度末時点で約422万人)。また、生命保険文化センターの調査によれば、将来への不安として「介護への不安」を挙げる人も多くいるという。そこで、介護による「経済的な負担」への不安を解決するために、介護保障商品を開発したとしている。○収入リリーフ(商品名:無配当介護収入保障保険(無解約払戻金型))の商品概要主な特長被保険者が死亡・高度障がい状態または要介護状態となった場合に必要となる、以後の本人・家族の生活資金を合理的に保障する支払事由はわかりやすい「公的連動」(公的介護保険制度の要介護認定に連動した保障)と所定の「当社基準」のいずれかに該当した場合保険期間満了まで各年金の支払事由に該当しなかった場合、健康祝金を支払う

2015年09月09日

綜合警備保障は9月8日、ALSOKの警備員が所持する「隊員指令システム」を採用するモバイル端末を刷新し、パナソニック システムネットワークス製のタフスマホ「タフパッド FZ-X1(5型頑丈タブレット)」を導入すると発表した。セルラー回線はKDDIとなる。タフパッド FZ-X1は、防水、防塵、耐衝撃などの機能を採用し、過酷な状況での使用を想定して設計されたタフスマホ。ALSOKの警備員は、台風による強風や洪水により浸水した場所など、過酷な環境へ急行しなければならないケースが多い。そういった状況では、通常のスマートフォンやタブレット端末では活動が限定されてしまうという難点があった。新たにタフスマホの導入したことで、悪条件の下でも支障なく警備ができると期待を寄せている。また、警備員が受傷事故防止のために身に付けている防刃手袋を外すことなくタッチパネルを操作できる。ソフトウェア面では、今後増加が見込まれる外国人向けのサービスにも対応している。同社は、以前から警備業務のICT化を進めており、さまざまなシーンでタフスマホの利用を検討している。実証実験「ALSOK ゾーンセキュリティマネジメント」では、警備員が身に付けたウェアラブルカメラと画像解析を行うデータセンターと連携。通行者の中から迷惑者リストに該当する人物を検出してタフスマホへ通知、急病人が発生した際には遠隔地にいる医療スタッフをタフスマホで呼び出し、映像や音声を共有しながら一次対応を行うなどを検討している。なお、KDDIはほかにもタフネススマートフォンの「TORQUE」や閉域NW、無線閉域接続サービス、MDMサービスなどを提供している。

2015年09月08日

もしも両親に介護が必要になったら、介護費用は大丈夫ですか?いま、親の介護のために会社を辞めたり、住宅ローンの支払いが苦しくなったりする「介護貧乏」が急増しているのだとか。「うちの両親はまだまだ元気」と思っていても、ある日突然降りかかってくるのが介護問題。今回は、他人事といっていられない介護とお金の現実を調べてみました。■介護保険制度を利用しても金額が追いつかない!介護保険制度とは、市町村や特別区(東京23区)が運営主体になっている保険制度。65歳以上の人が介護や支援が必要になったとき、介護保険を適用し、状態に応じて入浴や食事、身支度などのサービスが「自己負担1割で」受けられるというものです。そのためには要支援1~2、要介護1~5までの7段階のうち、どの段階に該当するかの「要介護認定」を受ける必要があります。たとえば「要介護1」は、立ち上がりや歩行は不安定で部分的な介護が必要ではあるけれど、排泄や食事はだいたい1人でできる状態。「要介護2」は立ち上がりや歩行に支えが必要なうえ、排泄や入浴などにも介助や見守りが必要な状態。当然月額利用の限度額も異なり、要介護1の上限額は月50,030円、要介護2は104,730になります。生活全般に全面介護が必要な要介護5になると月360,650円に。「お金的な支援ってけっこう充実しているじゃん」と思った人は要注意。なぜなら、この金額が追いつかないのが介護の現実なのです。■在宅介護の自己負担平均はなんと月69,000円!家計経済研究所が2011年、親を在宅で介護している人を対象に行った調査では、月の平均介護費用は37,000円!(介護保険制度を利用し自己負担で支払った金額)そして、医療費や介護用品代など介護サービス以外の費用は32,000円。つまり、合計で月々69,000円もの出費があることが判明したのです。高額になっていく理由は、介護保険の上限額を超えると全額自己負担になるから。その月平均はなんと24,000円……!ほとんどの人が介護保険の上限額を使い切り、自腹で介護サービスを利用していることが明らかになっています。こんな状態が3年、5年と長引けば大変な負担に……。蓄えていたお金も底をつき、月収や親の年金だけでは生活自体が成り立たなくなる「介護貧乏」に追い込まれてしまう危険性もあるのです。■特別養護老人ホームの入居には数百万もかかる「孫の世話をしつつ余生をおくる」という老後像は昔の話。いまでは親のほうが施設を望むケースが増えているのだとか。公益財団法人 生命保険文化センターによる「生活保障に関する調査」(2013年度速報版)では、約6割の人が施設介護を望むという結果に。そこで気になるのが費用と順番待ちです。代表的な常時介護施設、特別養護老人ホームの費用は月30,000~130,000円程度と比較的リーズナブル。しかしその反面、100人単位の順番待ちも珍しくありません。受け入れ条件も、「要介護3以上」と厳しいのが特徴です。有料老人ホームは、建っている場所やサービス内容により1ヶ月の利用料は200,000円~400,000円、さらに数百万円から数千万円の入居一時金がかかるところもあります。認知症がある場合は、スタッフと共同生活するグループホームも選択肢のひとつ。費用は月額120,000~250,000円で入居金が必要な場合も。高額だけれど比較的待たずに入所できるようです。施設介護のよいところは、親の介護のために会社を退社せずに済んだり、仕事を休んで社内の評価を落とさずに済むこと。身を削り、心も体もくたくたになることは、両親とも望んでいないはずです。「がんばらない介護」は、ベターな選択なのかもしれません。ちなみに厚生労働省の調査によると、要介護認定を受け始める平均年齢は75歳。損害保険会社などの介護保障保険等に加入できる年齢であれば、いまのうちに加入しておくのも手です。いつ訪れるかわからないことだけに、金銭面での備えを早めにつくり、介護貧乏になるのを防ぎましょう。(文/渋谷ふみ)【参考】※公益財団法人 家計経済研究所※公益財団法人 生命保険文化センター

2015年08月26日

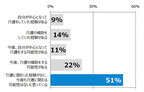

トレンド総研はこのほど、20~60代の男女500名を対象に実施した「介護と生活」に関する調査結果を明らかにした。調査期間は8月6日~10日。自分の家族の介護をした経験、または、今後家族の介護をする可能性はあるか尋ねたところ、51%が「介護に関わった経験がなく、今後も介護に関わる可能性はないと思っている」と回答した。2人に1人は、介護は"人ごと"と感じていることがわかる。一方、「自分が中心となって介護をしていた経験がある」は9%、「介護の補助をしていた経験がある」は14%だった。また、33%は今後、自分が中心となって介護したり、補助したりする可能性があると回答している。自分の親が要介護状態になったとき、誰が中心となって介護をすると思うか(したか)聞くと、56%が「自分」と回答した。「自分の配偶者」と回答した人は、女性がわずか2%だったのに対して、男性は17%だった。自分の親の介護にかかる費用の総額のイメージを聞くと、「見当がつかない」(44%)が半数弱を占めた。具体的な金額としては、22%が「100万円~500万円未満」、11%が「500万円~1,000万円未満」と回答している。自分の親の介護費用として、現在貯金をしているか尋ねると、85%が「していない」と回答した。「介護」には費用がかかると思っているにもかかわらず、ほとんどが自分では費用を準備できていないことが分かる。交際中に自分が家族の介護をしていたら、恋人との結婚をためらうと思うか尋ねたところ、66%が「そう思う」と回答した。交際中に恋人が家族の介護をしていたら、恋人との結婚をためらうと思うかという問いでも、57%が「そう思う」と答えている。いずれの場合も、結婚をためらうという回答が多く、「介護」が結婚に踏み切れない要因になり得ることが明らかになった。

2015年08月24日

カシオ計算機は29日、Androidスマートフォン向けの無料アプリとして、介護のコミュニケーションを促進する介護情報シェアツール「DaisyCircle」(デイジーサークル)を発表した。7月7日からGoogle Playにて公開する。アプリ自体は無料だが、サービス利用は有料となる見込み。2015年7月7日から同年12月31日まで、利用料無料のトライアルサービスを実施する。また、iPhone向けのDaisyCircleアプリも提供される予定だ。DaisyCircleは、親と離れた場所で暮らしている家族と、親の介護を行う介護スタッフのコミュニケーションツール。家族はいつでも、介護スタッフの書き込みや投稿画像を閲覧して介護状況を確認できる。介護を受ける人物ごとに、サークル(グループ)作成・サークル員の招待などを介護サービス事業者が行う。ソーシャルネットワーキングサービス(SNS)感覚のシンプルな操作性ながら、専用ツールならではの優れた安全性を備えたとしている。主な機能として、介護の見える化を促進する「フィード」、確実な連絡手段「メッセージ」がある。前者は、介護を受けている人物に関係する全員が参加する、画像の貼り付けも可能な電子掲示板。訪問介護スタッフ、デイサービス(通所介護)スタッフ、ケアマネジャー(介護支援専門員)の三者と、介護を受けている人物の家族による、日常的な情報共有を実現する。これによって介護の見える化を促進し、関係者の一体感を高める。家族の近況写真を、介護スタッフを通じて親に知らせるといった使い方も可能。後者の「メッセージ」は、相手を特定して文字で連絡できるツール。連絡する相手は、サークル内の一名でも複数名でも自由に選べる。

2015年06月29日

保険ショップ「保険クリニック」はこのほど、20歳~60歳までの男女を対象に実施した「介護に関するアンケート」の結果を明らかにした。調査期間は2014年10月1日~10月3日で、有効回答者数は500名。自分は介護を受けることになると思うか尋ねたところ、46.2%が「なると思う」、53.8%が「なると思わない」と回答した。年代別に見ると、40歳~60歳では約50%、20歳~39歳でも約43%が「なると思う」と回答しており、若い世代でも介護は自分に身近な問題として捉えているようだ。自分や家族に介護が必要になった場合の心配なことは何か聞くと、最も多い回答は「お金」だった。そこで、介護資金の準備はしているか尋ねたところ、90.2%が「していない」と答えた。多くの人が介護の心配は「お金」と答えているにもかかわらず、実際に介護資金の準備をしている人は1割にも満たないことがわかった。介護経験の有無について尋ねたところ、現在介護している人は5.0%、介護経験がある人が16.2%だった。年代別に見ると40歳~60歳までが多く、現在介護している人は8.0%、介護経験者は18.4%で、3.7人に1人が介護経験を持つことが明らかとなった。介護をしていて困ったことを聞くと、最も多い回答は「自分が自由にできる時間がない」、次いで「介護にかかる費用の確保」、「先の見通しが立たない」だった。「精神的ストレス」「自分の休息ができない」という回答も寄せられている。生命保険文化センターの調査(平成24年度生命保険に関する全国実態調査)によると、介護期間は平均56.5カ月(4年9カ月)。1カ月当たりの平均介護費用は7.7万円だった。この結果からも、介護には時間と費用がかかることがわかる。

2015年05月19日

損保ジャパン日本興亜ホールディングス(SOMPOホールディングス)はこのたび、大手介護事業者であるメッセージと両社の経営資源活用を通じた介護サービスおよび介護関連サービス等の提供と拡大を目的とする資本・業務提携契約を3月9日付で締結したと発表した。SOMPOホールディングスは、顧客の安心・安全・健康に資する最高品質のサービスの提供をグループ経営理念とし、保険を基盤として幅広い事業分野への積極的な拡大を図っている。介護分野においては、「超高齢社会」の到来により表面化するさまざまな社会的課題や新たなニーズに応えるべく、これまで培ったノウハウや資源を活かした新たなサービスの創造を目指し、取組みを加速している。一方、メッセージは、1997年の設立以来「たとえ介護が必要になっても高齢者自身が住みたいと望む場所(住まい)で、自分らしい暮らしを続けられる環境の提供」に取り組み、サービス付き高齢者向け住宅や介護付有料老人ホーム等の「住まいの提供」、定期巡回・随時対応サービスや訪問介護等の「在宅介護サービス」など、高齢化社会におけるさまざまな時代のニーズに対応した介護の複合サービスを展開している。両社はこのたび、SOMPOホールディングスが有する広範なネットワークおよび高い信用力とメッセージが有する介護事業における高品質のサービス力・ノウハウの融合を通じ、超高齢社会が抱えるさまざまな課題や介護ニーズの変化に対応するサービスを総合的に提供し、高齢者とそのご家族が暮らしに安心・安全を感じられる、世界に誇れる豊かな高齢化社会の実現をともに目指すため、資本・業務提携契約の締結に至ったとしている。資本・業務提携契約の締結に伴い、9日付でSOMPOホールディングスの子会社損害保険ジャパン日本興亜は、メッセージ創業者である橋本俊明氏から、同社普通株式703,500株(発行済株式総数の3.5%)を取得することについて合意したという。○メッセージの概要商号:株式会社メッセージ本社所在地:岡山県岡山市南区西市522番地1代表者の役職・氏名: 代表取締役会長橋本俊明氏、代表取締役社長古江博氏事業内容:有料老人ホーム・サービス付き高齢者向け住宅・グループホームの運営、居宅サービス事業など創業年月:1997年5月資本金:39億2,516万円発行済株式総数:20,080,000株SOMPOホールディングスおよびメッセージは今後、介護サービスや介護関連サービスの提供拡大、ひとり暮らしの高齢者に対応した「在宅老人ホーム」サービスの普及・拡大、介護離職問題に対応した相談・コンサルティングサービス等の開発、高齢化社会に対応した新たな保険商品など、幅広い事業領域における協力を検討・協議していくとしている。SOMPOホールディングスは、メッセージとともに介護・ヘルスケア分野における顧客の安心・安全・健康に資する最高品質のサービスを提供し、社会に貢献していくとしている。

2015年03月11日

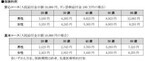

2015年8月、一定以上の所得がある高齢者が、介護保険サービスを利用したときの自己負担割合が1割から2割に引き上げられます。理由は、いわゆる「団塊の世代」(昭和22(1947)~24(1949)年に生まれた人)が高齢期に達することで、要支援・要介護認定者が急増し、介護保険制度の存続が危ぶまれるからです。2014年9月末の要支援・要介護者は約598万人で、5年前に比べて約120万人も増えています。世界に類を見ないスピードで少子高齢化が進む日本で、介護問題にどう向き合えばいいのでしょうか。介護保険制度改正の概要と介護費用データなどをもとに、介護への備えについてお話します。施行以来の大幅改正 2015年介護保険制度改正のポイント介護保険制度は2000年4月に施行されて以来、3度の改正を経てきました。2025年には団塊の世代が75歳以上になるため、高齢化が急速に進むことから、それを見据えて今回大幅な改正を実施するとして、注目を集めています。改正のポイントは大きく5つあります。2015年 介護保険制度改正ポイント一定以上の所得のある利用者の自己負担割合を1割から2割に引き上げ(2015年8月から)特別養護老人ホームの入居基準を要介護1以上から、原則として要介護3以上に変更(2015年4月から)介護保険施設(特別養護老人ホーム、老人保健施設、介護療養型医療施設)入居者のうち、低所得者向けの「食費・居住費の補助」適用基準の引き下げ(2015年8月から)要支援1・2向け介護予防サービスの一部を市町村に移管(2015年4月~3年かけて)低所得者の介護保険料負担軽減(平成27年4月1日より)大きな目玉は介護サービスを利用したときの利用者負担の改正です。一律1割負担から、一定の所得以上の人は2割負担に変わります(ただし、「高額介護サービス費」制度があるため、見直し対象全員の負担が2倍になるわけではありません)。一定以上の所得とは「年間の合計所得金額が160万円以上」になる見込みです。65歳以上で収入が年金のみであれば、年金収入280万円以上の人が該当します。年金収入には、企業年金や確定拠出年金から支払われる年金(公的年金等控除の対象となるもの。遺族年金、障害年金)も含まれる見込みです。一定以上の所得者に該当する場合は、これまで払っていた利用料の2倍の金額になるわけですが、無制限に負担が増えるわけではありません。先ほども述べた高額介護サービス費があるからです。この制度は、その月(月初~月末)の利用者負担(1割または2割負担分=区分ごとの自己負担限度額の範囲の利用料)が一定額を超えた場合に超過分が払い戻されるものです。介護保険サービスでは、要介護者等が、自宅に手すりを取付ける等の住宅改修するときや福祉用具の購入するときの、支払額の9割(支給限度額の9割が上限)が支給されますが、高額介護サービス費には、住宅改修費や福祉用具の購入費、特別養護老人ホームなどの介護施設での食費の標準負担額など、対象にならないものもあります。しかし、利用者の所得に応じた負担となるように工夫されています。2015年1月20日現在の高額介護サービス費による1カ月あたりの自己負担限度額は次の表の通りです(2015年8月以降は住民税課税世帯の区分が細分化され、公的医療保険の自己負担割合が3割の現役並みの所得のある高齢者については、自己負担限度額が4万4,000円になる予定です)。高額介護サービス費の自己負担限度額(1カ月あたり)資料:厚生労働省 老健局総務課「公的介護保険制度の現状と今後の役割」をもとに執筆者作成介護保険は健康保険に似ています。要介護・要支援に認定されても、現金給付が受けられるわけではなく、介護が必要になったときに低額の自己負担でサービスが利用できる制度です。ただし、1割または2割負担で利用できる介護サービスは要介護・要支援状態区分によって上限額が設定されています。在宅サービス費の支給限度額(1カ月あたり)資料:(公財)生命保険文化センターホームページ「在宅サービスの支給限度額と利用のめやす(平成26年4月現在)」をもとに執筆者作成自分に介護が必要になったときにお世話をしてくれる家族がいるか、どんな介護サービスを利用するかによって介護の経済的負担は違います。たとえば、若年性認知症の妻を、働きながら1人で在宅介護を続けているAさんは、介護保険サービスを利用しています。しかし、Aさんの勤務中はデイサービスで過ごすため、1割負担の範囲を超えた利用となっています。一方、両親と同居しながら父親の介護をしていたBさんは、夫婦ともに会社員ですが、母親が家にいて父親の日常の世話ができるので、介護費用は毎月1~2万円程度ですんでいるようです。介護が必要になったときにどこで暮らしたいか介護が必要になったとき、サポートしてくれそうな人はいるか介護への備えは、まずは、この2つの質問を自分自身に問いかけることから始めましょう。おのずとどんな備えが必要かがみえてくると思います。介護の経済的負担に備えるためには家族に介護が必要になったとき、「肉体的」「精神的」「経済的」な負担がかかります。これらをゼロにすることはできませんが、事前に備えておくことで、3つの負担を軽くすることができます。備えには次のような方法があります。1つは、介護人脈を築いておくことです。介護が必要なときに、どこに相談に行けばいいのか、そうなったときに介護の一部を頼める相手をたくさん作っておくことで介護の負担を軽くすることができるかもしれません。主婦のDさんは親や自分に何かあったときに備えて、近所の介護施設でボランティア活動を始めました。親に介護が必要になったときにどんなサポートをすればいいかを身に付けられるから、というのがきっかけでしたが、親はもちろん、自分に何かあったときの介護生活もイメージでき、想定外だったと笑っていました。もう1つは、経済的な備えをしておくことです。資産にゆとりがあれば、お金を払って介護保険の対象外のサービスをプロに任せることができます。特に、誰の世話にもなりたくないなら、介護施設への入所を意識した資金計画を立てることが重要になります。介護に備える手段の1つに、民間の介護保険があります。所定の要介護状態に該当した場合に、年金もしくは一時金が支払われる保険です。公的介護保険の要支援・要介護認定に連動しているものが主流ですが、どの要介護状態区分から支給されるかは保険商品によって異なります。民間の介護保険で介護に備える場合はどの要介護状態区分に該当したら給付が受けられるのかを必ず確認しましょう。介護のお金はいくらかかるか、なかなか予想することはできません。長生きすることがリスクにならないよう、若いうちから、資金にゆとりがあるときに介護保険等を使って対策をとっておきましょう。ただ、心配だからと貯蓄が乏しくなるほど保険に入ることのないように気をつけてくださいね。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年02月17日

あなたの家庭では両親の介護をしていませんか?介護疲れの中年女性の間には、睡眠不足に悩まされている人が多いのだとか。でも、ぐっすり眠れない理由は肉体的に疲れているからだけではないらしいのです。介護疲れで女性の寝不足は加速仕事と介護の両立は難しいといわれています。法律上、年間最大93日まで介護休暇を取得することが認められていますが、実際の利用者の割合は東京都で1割未満。利用率の低さは、周囲の理解が進んでいないからという声もあります。働きながら両親の介護をしている人のなかには、自分も体調を崩してしまったという人もいます。特に、介護疲れによる体調悪化は女性に多いといいます。独立行政法人労働政策研究・研修機構によると、男性27.3%に対して、女性は47.9%が不調を感じているそうです。実は、介護は不眠に関する病気の原因になるものだという意見も。具体的な理由をみてみましょう。介護による寝不足の原因は精神的ストレス介護疲れをした人は、精神生理性不眠症や概日リズム睡眠障害などを引き起こすケースが少なくないようです。実は、その理由はおむつ交換や痰の吸引など、深夜に起きて介護を行うことに対する肉体的負担だけではないのです。塩見利明著『眠れないあなたに睡眠科による不眠の医療』によると、介護における最大の精神的負担は「孤独感」なのだとか。周囲の人から、介護の大変さへの理解が得られないストレスによって、睡眠に関する病気を発症しやすくなるのだそうです。また、両親の介護を行う年代の女性は、更年期障害や空の巣症候群など、不眠に悩まされやすい年代だといわれています。介護からくる寝不足を解消するには、周囲の協力が欠かせません。家族は、行動を手伝うだけでなく、優しい言葉を掛けてあげるようにしましょう。ぐっすり眠れば介護疲れも乗り切れる!介護疲れでぐっすり眠れないというあなた。よく眠れない原因は、家族に相談できずに一人で介護を抱えてしまっているからかもしれません。さらに、短時間で質の低い睡眠を続けていることから、体調不良になりやすいのです。なんとなく眠りが浅いと感じたとき、良い眠りのポイントは、体の負担だけでなくストレス解消を意識すること。そのためには、夫がお休みの日は介護を交代してもらう、デイケア等を利用するなど、介護の方法を工夫してみましょう。また、家族と相談するだけでも、心がスッキリするかもしれません。心身ともに負担を軽減すればぐっすり眠れるようになるはず。良い睡眠サイクルで介護疲れを乗り切りましょう!Photo by Ulrich Joho

2015年01月26日

もし自分の家族に何かあったら、その時みなさんはどうしますか?実は、30代後半の女性にとって、家族の介護のことは身近な問題です。いざというときのために、今から少しずつ知っておきたい介護のことを紹介したいと思います。30代女子でも多数!! なめてはいけない30代での介護経験30代で家族の介護なんて、まだまだ現実味がない人は多いと思います。でも親世代に限らず、家庭の事情によっては祖父母世代の介護をすることになる場合もあるでしょう。総務省が平成24年に行った調査では、40歳未満女性の実に30万人以上が在宅介護をしていることがわかりました。この数字は決して他人事ではないレベル。いつ自分がその立場になってもおかしくありません。親世代の晩婚化や少子化の影響で、アラサー世代も介護を担う可能性が高くなっているようです。そこで実際にアラサーで介護を経験したという編集部のN女史に、介護をすることになったときに覚えておきたいポイントを伺いました。30代介護経験者が語る「介護に潰されないための心構え」その1. 一人で抱え込まないN女史いわく、一番大切なことは「一人で抱え込まない」ことだそう。でもアラサー世代には介護の問題を共有できる友人がいる人は多くはありません。そのため介護の辛さを一人で溜め込んでしまう傾向があるのだとか。N女史の場合は、介護の悩みを抱える人たちが集うサイトなどを利用したそうです。身近に相談できる人がいなくても、こうしたサイトを利用することで同じような悩みを抱えた仲間に出会うことができます。たとえ介護の状態は改善しなくても、誰かにわかってもらうことで心が楽になることがポイント。その2.割り切ることも必要高齢者の介護は、若いときの病気とは違い、どんなにケアをしても快方に向かうとは限りません。N女史の場合、被介護人である祖母は認知症で、介護しているN女史のことすら忘れてしまうこともあったのだとか。「せっかく介護しているのに、何のためにやっているのかわからなくなりました」と。しかし、そういう病気なのだと割り切って介護に臨むことにしたそう。割り切るにあたりN女史は、次のように考えたと言います。「生きていくれているだけでも十分と思う」「小さい頃から育ててくれた恩返しと思うことにした」大切な家族だからこそ介護をしているのに、肝心の被介護人にはそのことすら伝わっていないというのは辛いことです。そんなときにも、介護コミュニティサイトは役立ったそうです。その3.自分にもリフレッシュタイムを設ける介護が長引く中では「もう無理だ」と思う瞬間もあったと言うN女史。そんな時は、在宅介護サービスを利用して、ひとりきりになる時間を作っていたそう。介護中は被介護人への配慮から、自分が楽しむことに罪悪感を感じる人は多いと言います。しかし、いくら介護中でも全ての時間を介護だけに使っていては、自分の心が壊れてしまいます。介護中は外の世界と遮断されやすいので、意識して外に出て、リフレッシュタイムを作るようにしたいものです。辛い時こそ、思い出を蘇らせて!介護が辛い理由は、回復の見通しのない病状や長い拘束時間、体力的な疲労、など様々あると思います。そんな辛い時は、昔元気だった時にくれた手紙などを読み返していたと言います。元気な時の様子や、優しくしてもらったことを思い出すことで、かけがえのない家族であることを再認識して介護に臨んだのでしょう。だからといって、介護の辛さが吹っ飛ぶわけではありませんが、できるだけ長く被介護人に対して愛情を注ぎたいという気持ちを感じました。介護者が、人生を楽しむために必要なこと紹介したのは、介護する側の心構えとでもいう内容です。でも「自分は一人じゃない」ということに、追い詰められた当事者は気づくことが難しいことも事実。また心構えだけでも、介護の問題は解決できません。昨年、NHKのクローズアップ現代で放送された「介護で閉ざされる未来」では、介護によって就職や結婚を諦めざるを得ない状況に追い込まれた若者が紹介されました。放送後、番組に寄せられたコメントには、同じように介護のために人生に希望を見出せない人たちのリアルな声が寄せられていました。先の見えない介護生活に、恋愛も結婚も、出産も諦めたというコメントも。アラサーでこんな苦しみを抱えた女性がいるということを、わたしは知りませんでした。番組では国によるシステム作りの重要性などが語られていますが、高齢化が進む日本では誰にも起こり得ることとして、多くの人が関心を持つことも大切ではないでしょうか。どんな問題も無関心が一番の敵。少し周りに目を向けてみようかな、コラムを書きながら、わたしもそう思った一人です。

2015年01月25日

共働きの世帯が増え、万一のときの保障は夫が亡くなったときだけではなく、妻が亡くなったときのことも考えておく必要がある。今回は、ファイナンシャル・プランナーの村松祐子さんに解説していただく。○遺族厚生年金、夫受給の場合は年齢制限が平成26年4月から「父子年金」が創設され、子のいる夫にも遺族基礎年金が支給されるようになりました。しかし、夫がある年齢以下のときに妻が亡くなると、遺族厚生年金は受けられず、生活が困窮するケースもあります。3月までは、働く妻が死亡した場合は丸々生命保険等で補わなければなりませんでしたが、父子年金が支給されることで、その分保障額は少なくて済むようになったといえるでしょう。しかし、夫が遺族厚生年金を受け取る際には、妻が受給する場合にはなかった年齢制限が残っています。年収850万円未満という条件を満たしていても、妻が死亡時に夫が55才以上であることが条件となっており、受給開始も60才(遺族基礎年金の受給が可能な場合のみ55才以上で受給できる)。そのため、妻が亡くなったときに夫が条件を満たしていないと、共働きから片働きとなり、世帯収入が大きく減る中、何の援助もないまま生計を成り立たせていく必要がある、というケースも考えられます。妻の収入が世帯収入に占める割合が多い家庭ほど、妻の保障を考える必要があるといえるでしょう。働く妻の場合、夫の必要保障額の方がむしろ低くてよいというケースもあります。夫が亡くなった場合、遺された家族には、遺族厚生年金や中高齢寡婦加算、遺族基礎年金という遺族年金が支払われ、妻の方が手厚く保護されているからです。夫が受給する場合は年齢制限がありましたが、妻の場合は年齢制限はありません(遺族厚生年金の受給額や受給期間に違いはある)。ただ、共働き世帯といっても、その家庭の状況により保障の考え方は異なります。例えば、マイホームを所有しているケースでも、住宅ローンの組み方によって保障内容は変わってくるでしょう。夫のみが契約者で夫のみに団体信用保険が組まれている場合、もちろんのことながら妻が亡くなっても住宅ローンは完済されません。従って、夫が引き続き残りの住宅ローンを払っていくことになります。なお、夫と妻がそれぞれ契約者になって団体信用保険が組まれている場合、妻が亡くなると妻分の住宅ローンは完済されますが、夫分の住宅ローンは残ることになります。また、子が小さいうちに妻が亡くなると、夫は家計管理と子育てを1人で背負っていくことになります。夫が仕事をしている間、お子さんの世話は誰かに託せますか。実家が近所で必要なときにはいつでも頼める好環境にあれば、その負担も軽減できるでしょう。でも、そうはいかない家庭も多いはず。その場合は保育園の延長保育代に加え、シッター代などが加算されていくことでしょう。さらには、家事代行サービスを依頼することも想定し、お子さんが大きくなるまでは育児と家事のサポート費用を見積もっておくことも必要です。生活費と将来の様々なライフイベントにかかる費用を夫1人で準備するとなると、遺族年金で不足する分だけでなくお子さんの教育資金なども想定して1,500万~2,000万円程度の死亡保障を備えておくと安心ではないでしょうか。ただし、保障額は個々の事情により差異があるため、改めて自分の家庭に過不足ない保障額を試算しておくことをおすすめします。

2014年12月18日

AXAグループのアクサダイレクト生命保険(以下アクサダイレクト生命)はこのたび、定期型死亡保険「カチッと収入保障」を改定し、11月19日より無解約返戻金タイプの「カチッと収入保障2」として販売すると発表した。このたびの改定では、新たに年金支払保証期間を設定するなど保障機能に特化させると同時に、解約返戻金を無くすことによって、より割安な保険料とし、多くの設定条件において業界最安レベルという保険料を実現したという。○主な特長万が一のとき、保険期間満了時まで毎月年金を受け取れる毎月受け取れる年金額を、最低5万円から1万円単位で設定できる保険期間・保険料払込期間は、55歳満了・60歳満了・65歳満了・70歳満了より設定できる不慮の事故により障害状態になった場合、以後の保険料の払い込みは不要○保険料について解約返戻金を無くすなどの改定により、多くの設定条件において業界最安レベルの保険料を実現した。特に収入保障保険において多くの契約者が選択している「保険期間・保険料払込期間:60歳満了」においては、すべての契約年齢において業界最安レベルを実現しているというアクサダイレクト生命はこれからもインターネットを軸として、シンプルかつ充実した保障を合理的な保険料で提供し、店頭やコールセンター等と結びつけたオムニチャネルのサービスを推進し、顧客に喜んでもらえるよう努めていくとしている。

2014年10月24日

楽天グループの楽天生命保険(以下楽天生命)はこのたび、インターネット向け医療保険の主力である「楽天生命スマート」をリニューアルし、保障内容が充実しかつ従来よりもさらに求めやすくなった「楽天生命スマート2」として10月6日より発売すると発表した。顧客のニーズにあわせた2種類のコースを用意した。○ガン保障が充実の「安心コース」入院・手術への基本的な保障のほか、初めてガンと診断されたときには、使いみち自由の給付金で療養生活をしっかりサポート。その1年経過後に再発・転移などで入院したときも、同額の給付金を1年に1回・最大で5回まで支払う○シンプルな「基本コース」従来の「楽天生命スマート」で支持されたシンプルでわかりやすい保障内容を引き継ぎ、さらに保険料を平均10%引き下げた。平均10%は、「楽天生命スマート」と「楽天生命スマート2」の契約可能な全年齢・男女の保険料(入院給付金日額10,000の場合)をそれぞれ比較した平均値楽天生命は、納得・信頼を届ける生命保険会社としてさまざまな取組を行っていくとしている。

2014年09月29日

森永乳業グループのクリニコは15日、介護食「やわらか亭」シリーズより「やわらか亭ステーキ丼」を発売した。○介護食「やわらか亭」に、"驚きのやわらかさ"のステーキが登場「やわらか亭」は、国産の米をやわらかく炊き上げたごはんを、1膳分(160g)ずつカップに入れた介護食シリーズ。温めなくて食べることができ、温める場合は500Wの電子レンジで約1分。ユニバーサルデザインフード区分2の「歯ぐきでつぶせる」かたさとした。ステーキ丼のみ、区分1の「容易にかめる」かたさとなっている。同商品は、牛の1枚肉をやわらかく加工したステーキ(インジェクション加工肉)をまるごと使い、やわらかいごはんをセットした丼。1,000食限定の発売。味わいは和風ソースを使用し、さっぱり食べやすく仕上げたという。内容量250gで、カロリーは187kcal。通信販売限定で、価格は1ケース(6食セット)が3,304円(送料・税込)。

2014年07月21日

オリックス生命保険(以下オリックス生命)はこのたび、8月2日より終身保険「ライズ」と、「年金月額上乗特約」の新設によりリニューアルした収入保障保険「キープ」を発売すると発表した。終身保険は、死亡・高度障害に対する保障が一生涯続く保険で、死後の整理資金準備や相続対策、資産形成などに適したトータルライフプランニングのベースとなる保険。オリックス生命は、より幅広い安心を提供したいとの思いから、他の保険とも組み合わせしやすいように保険料を抑えた終身保険「ライズ」を開発した。終身保険「ライズ」は、保険料払込期間中の解約払戻金を抑制することによって、手頃な保険料を実現したという。保険料払込期間終了後には多くのケースで解約払戻金が払込保険料累計額を上回るので、老後の生活資金を準備することも可能だという。また、特定疾病(がん、急性心筋梗塞、脳卒中)になった際に、保険料の払込みが困難となり保障を継続できなくなることがないよう、特定疾病保険料払込免除特則適用プランも用意した。○「ライズ」の特長死亡・高度障害に対する保障が一生涯続く保険料払込期間中の解約払戻金を抑制したので、保険料が手頃解約払戻金をさまざまな資金として活用できるがん、急性心筋梗塞、脳卒中により約款所定の状態に該当した場合、以後の保険料の払込みは免除され、そのまま保障が継続(特定疾病保険料払込免除特則を適用した場合)収入保障保険は、被保険者に万一のことがあった場合、契約時に定めた保険期間の満期まで年金を受け取れる保険。収入保障保険「キープ」は、2010年7月の発売以来、シンプルで分かりやすい保障内容と手頃な保険料で好評を得ていたという。2013年2月には、各年満了、特定疾病保険料払込免除特則の取り扱いを開始し、5月からは、告知書扱で加入できる範囲を拡大、そしてこのたび「年金月額上乗特約」を新設することで、さらに保障を充実させることができるようにしたという。この「年金月額上乗特約」は、教育資金がかさみがちな子どもが高校、大学などに通う期間など、一定期間だけ保障を上乗せすることができる新発想の特約。「年金月額上乗特約」の新設により、これまで以上に顧客のライフプランに合った保障を提供できるようになったとしている。○「年金月額上乗特約」の特長かさみがちな子どもの大学等の教育費として保障を上乗せすることができる毎月の受取りにかえて、一括受取を選択することもできる特約の年金支払期間は「5年」「10年」から選ぶことができる最大3つまでこの特約を付加することができるオリックス生命は、今後も顧客のニーズに応える商品開発を行い、顧客に満足できる保険会社として、さらなるサービスの向上に取り組んでいくとしている。

2014年06月30日

ジブラルタ生命保険は7日、ライフプラン・コンサルタント(LC、営業社員)チャネルおよび代理店チャネルを通じて、「介護保障付終身保険(低解約返戻金型)〔無配当〕」の販売を開始した。同社では、一生涯の死亡保障ニーズや老後の生活資金準備ニーズに応える商品として終身保険を販売し、万一の場合における死亡保険金・高度障害保険金やキャッシュバリューの活用により、顧客のニーズに応えてきたという。また一方で、日本国内においては、総人口のうち65歳以上を占める割合が25%を超え、要介護(要支援)認定者数も、2000年4月の公的介護保険制度導入時と比べ約2倍に増加するなど、高齢化が急速に進展しており、「介護にかかる費用(老人ホームへの入居費や訪問介護費用など)に備えたい」といった顧客のニーズも一層高まっているという。このたび販売開始する「介護保障付終身保険(低解約返戻金型)」では、終身保険が備える万一の際の保障(ポイント1)に加え、公的介護保険制度の要介護2以上の状態に該当していると認定された場合などには、介護保険金として保険金額の50%を前払する仕組み(ポイント2)を導入し、被保険者本人や、家族により大きな安心を提供することを可能にしたとしている。○介護保障付終身保険(低解約返戻金型)〔無配当〕の特徴ポイント1被保険者が死亡または高度障害状態に該当した場合、死亡保険金または高度障害保険金(保険金額と同額)を受取れるポイント2公的介護保険制度の要介護2以上の状態に該当していると認定されたときなどに介護保険金(保険金額×50%)を受取れる介護保険金が支払われた場合、介護保険金と同額の保険金額が減額され、以後、死亡保険金・高度障害保険金の保障が一生涯継続するポイント3不慮の事故により所定の身体障害状態になったときや、介護保険金を受取った場合、以後の保険料の払込みが免除されるポイント4この保険は低解約返戻金型。保険料払込期間中の解約返戻金を、低解約返戻金型としなかった場合の70%とすることにより、低廉な保険料水準を実現している

2014年04月08日

ワタミの介護は5月1日、介護付有料老人ホーム(一般型特定施設入居者生活介護・申請予定)「レストヴィラ羽田」を開設する。○"子供たちと触れあえる"老人ホーム同施設は、中小製造会社や住宅がひろがる下町情緒豊かな場所に立地している。1階には、同社初の事業所内保育所があり、一緒にアクティビティを行うなど子供たちと触れあうことができる。各階には、冬にこたつを設置し、入居者同士でお茶を飲みながらテレビを楽しめる「お茶の間」スペースや、LPレコードが流れる喫茶室で読書、おしゃべりなどが楽しめる「昭和喫茶」スペースなど、ホームでの生活を楽しめる空間を用意するという。事業所内保育所を設置することは、同社の「子育て支援制度」の一つでもあり、"産前-出産-職場復帰"まで、安心して働くことができるようスタッフを応援する取り組みとのこと。所在地は、東京都大田区東糀谷5-19-18。鉄筋コンクリート造地上5階建で、居室総数100室、定員数100名(全室個室)。協力医療機関は、医療法人社団 至高会 たかせクリニックと田園二子クリニック。詳細は、同施設Webページを参照のこと。

2014年03月24日

住友生命保険はこのたび、一生涯の介護保障(ケア)機能とキャッシュバリューをあわせ持つ終身保険「バリューケア(低解約返戻金型無配当介護保障終身保険)」を9月25日より販売を開始すると発表した。同社では、高齢化の進展を踏まえ、2011年4月より、老後の介護保障を提供する商品として「Wステージ(5年ごと利差配当付新終身保険)」を販売しているが、このたび「バリューケア」の発売により、幅広い顧客に老後の介護保障を提供していくとしている。さらに「バリューケア」の加入者などを対象に「介護の専門家による電話・訪問」を無料で受けられる専用付帯サービス「スミセイ ケア・アドバイス・サービス」を導入するという。同社は介護・医療・貯蓄等の「強く生きるための商品」で業界をリードするとともに、健康で豊かな人生を支えるため、顧客サポートの一層の強化に挑戦し続けるとしている。一生涯の介護保障一生涯の死亡・高度障害保障に加え、「一生涯の介護保障」を準備できるキャッシュバリュー介護保険金の受け取りがない場合でも、保険料払込期間満了から一定期間(性別・加入年齢等により異なる)経過後は、払い込みした保険料以上の解約返戻金が受け取れる、資産形成機能も備えた保険求めやすい保険料水準保険料払込期間中の解約返戻金額を、低く設定しない場合の7割に設定することで、求めやすい保険料水準とする介護に関する様々な疑問・不安等に経験豊かな専門家が電話・訪問で答える。サービスは無料で利用可能契約者(被保険者)本人だけでなく、配偶者、およびそれぞれの両親についてもサービスを利用できる【拡大画像を含む完全版はこちら】

2013年09月02日

イーライフは10月16日~19日にかけて、同社が運営するクチコミプラットフォーム「buzzLife」(バズライフ)の会員約18万5,000人に対して、介護に関するアンケート調査を実施した。1万1,361名から回答が寄せられた。まず、現在介護に携わっているかどうかについて尋ねたところ、何らかの形で介護に従事している人は全体の15%弱だった。内訳は家族・身内が9%、次いで仕事4%弱、両方が1%となっている。年代別では40代以降に介護従事者が増加し、50代では5人に1人以上が家族または仕事で介護に従事していることが明らかとなった。上記の質問で、家族・身内の介護に従事している人を対象に家族の介護担当者について聞くと、1位は自分、2位は同居家族、3位は非同居の身内だった。外部サービスの利用は24.4%で4位。身内でカバーしきれない場合に外部サービスを利用している様子がうかがえる。続いて、介護に対する不安について尋ねたところ、「精神的負担や疲れ」「経済的負担」「身体的負担や疲れ」と回答した人が多く、6割超を占めた。次いで「時間的拘束」が5割弱、「仕事との両立」が4割弱。「介護者自身の精神・経済・時間」が3大不安となっている。具体的には「介護の時期と子どもの教育費が必要な時期が重なりそうで、経済的負担が心配」「介護は休む暇がなく、自分が誰かに助けてもらいたい」「終わりの見えない介護は精神的に不安」といった意見が寄せられた。不安の強弱は年代や置かれている状況、介護の従事経験などで変わるようだ。【拡大画像を含む完全版はこちら】

2012年12月17日

アクサ生命は11月30日、「アクサの糖尿病サポートサービス」のサービス対象商品を12月3日より医療保障分野の7商品に拡大すると発表した。アクサ生命は7月1日、「アクサの糖尿病サポートサービス」を導入し、糖尿病の早期治療・重症化防止をサポートする無料の付帯サービスとして開始した。このサービスは6月現在の同社調べによると、業界に先駆けての導入だったという。特徴は、糖尿病について豊富な専門知識を有する保健師、看護師がさまざまな相談に応え、必要に応じて、日本における糖尿病治療の第一線で活躍する優秀糖尿病臨床医の紹介や、独自の基準に則り厳選した専門医療機関を案内するというもの。12月3日からは「アクサのメディカルアシスタンスサービス」に「アクサの糖尿病サポートサービス」を統合することにより、「アクサの糖尿病サポートサービス」の対象商品を従来の3商品(『アクサの「一生保障」の医療保険OKメディカル』・『アクサの「一生保障」の医療保険プライム1』・『アクサの「一生保障」の医療保険プライム2』)から、「アクサのメディカルアシスタンスサービス」の対象商品である7商品全てに拡大した。これにより、新たにサービスの対象となった4商品(『アクサの「一生保障」の医療保険セルフガードアルファー』・『アクサの「一生保障」の医療保険 がん入院日数無制限型』・『アクサの「治療保障」のがん保険』・『アクサの「収入保障」のがん保険』)を契約している顧客も利用できるようになった。このたびのサービス拡大に伴い、これまで15万件であった対象の顧客は53万件へと拡大し、より多くの顧客に充実したサービスを利用してもらえるようになったという。アクサ生命は今後も、医療をとりまく環境の変化や顧客が求めるニーズの変化に即応するために、「医療保障を再定義」する取組みを進め、最先端のサービスと革新的かつ顧客にとって最適なソリューションを提供していくという。【拡大画像を含む完全版はこちら】

2012年12月04日

セントラル警備保障はこのほど、シニア向け見守りサービス「見守りハピネス」の提供を開始した。同サービスは、離れて暮らすなどで、万が一の時にすぐに駆けつけることができないという家族に代わり、高齢者(単身世帯・夫婦のみの世帯など)を同社が24時間365日、専用の機器を用いて見守るというもの。異常を検知した場合や緊急ボタンを押された場合などは、パトロール員が駆けつけ対処するという。見守りプランはサービスの内容によって3種類。ベーシックな「Aプラン」は、緊急時に緊急ボタンを押すと、自動的に同社に通報。訓練を受けたパトロール員が駆けつけ対応する。また、あらかじめ設定した登録先5カ所のメール宛てに、異常発生の自動送信を行う。月額料金は2,940円から。「Bプラン」は、Aプランの内容に加え、緊急ボタンを押すこともできない急な事態に備えて、人の熱を検知するセンサーをトイレなどに設置。センサーに一定時間反応がない場合、生活反応が確認できないとみなし同社に通報するというもの。外出時や帰宅時には自身での設定操作が必要になる。月額料金は3,465円から。「Cプラン」は、Bプランの手動センサー設定を自動タイプにしたもの。自身での機器設定が難しい高齢者でも利用可能。月額料金は3,675円から。なお、いずれのプランも初期費用は無料で、機器は契約期間5年間のレンタルとなる(買い取りも可能)。全プランに共通のサービスとして、相談ボタンを押すと専門の健康相談窓口につながり、保健師や看護師、ケアマネージャーなど有資格スタッフへの相談が通話料・相談料無料で行える「健康相談サービス」を用意。また有料出動オプションとして、ガスの元栓を閉めたり電気器具のスイッチを切ったりするなどの処置、自宅にパトロール員が出動しての状況確認、長期間留守の際にパトロール員が訪問しての自宅外周点検や施錠確認、郵便物の取り込みなども行う。詳細は「見守りハピネス」へ。【拡大画像を含む完全版はこちら】

2012年11月14日