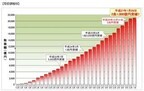

住信SBIネット銀行は29日、住宅ローン取扱額が2007年9月24日の営業開始以来7年4ヵ月で2兆1000億円を突破したと発表した。2013年11月より充実した補償の「Mr.住宅ローン」の取扱いを開始。WEBサイトからの申込みに関しては、「ネット専用住宅ローン」と「Mr.住宅ローン」の2つの商品から顧客自身にあった商品を選ぶことができるようになり、より多くの顧客のニーズに応えることができるようになっているという。同社が取扱う住宅ローンは、以下のサービスを付帯している。ネットと郵送で手続き完結一部繰上返済手数料や、団信・8疾病保障の保険料が無料万が一の交通事故や、地震への保障も充実(「Mr.住宅ローン」)女性の顧客にはがん診断給付金付き(「ネット専用住宅ローン」)「Mr.住宅ローン」については、現在特別金利キャンペーンを実施しており、固定金利5年(当初引下げプラン)が年0.490%となっている。特別金利キャンペーンは、キャンペーン期間中である3月31日までに借入れを行った顧客が対象。また「ネット専用住宅ローン」については、固定金利10年(当初引下げプラン)について今年から引下げ幅を拡大し、年0.850%(基準金利からの引下げ幅年-1.63%)となっている。「ネット専用住宅ローン」の金利は2月の借入金利(年率)であり、金利は毎月見直しされる。○住宅ローンの申込方法WEBサイトから同社のWEBサイトより「Mr.住宅ローン」および「ネット専用住宅ローン」の2商品のいずれかを選んだうえで申込む提携不動産会社を通じて同社と住宅ローン協定を締結している提携不動産会社で物件を購入等する顧客は提携住宅ローン制度を利用できる。提携住宅ローンの申込みは提携不動産会社に相談する(提携住宅ローンは同社との契約となる)。提携住宅ローンはWEBサイトからは申込みできない同社は、顧客に常に利用してもらえる「あなたのレギュラーバンク」を目指して、更なる利便性の向上と社会の発展に寄与する新しい価値の創造につとめていくとしている。

2015年01月30日

連載『住まいと安全とお金』では、一級建築士とファイナンシャルプランナーの資格を持つ佐藤章子氏が、これまでの豊富な経験を生かして、住宅とお金や、住宅と災害対策などをテーマに、さまざまな解説・アドバイスを行なっていきます。ローンの借り方は家族のライフスタイルに見合った方法を選ぶことが大切ですが、ローンは借り方だけでなく、借り入れたことによる将来起きるかも知れない様々なリスクを回避又は少なくするために、借りた後の管理も重要です。特に変動金利で借入れた場合は借り入れ後の管理は必須です。○ローンの組み方 ~生涯収支表が適正なローンの組み方を教えてくれる~生涯収支表とは、現在から目的の年まで(定年まで、ローン完済年齢まで、平均余命まで等)の収入と支出と貯蓄高の推移を示したものです。住まいを取得すると、当然ながら頭金拠出による一時支出が突出します。その分貯蓄残高が大幅に少なくなり、家計経済が脆弱になります。そのことが将来の子供の教育や老後の生活、万一の場合の治療費や生活などに、どのように影響するかも生涯収支表で見極めることができます。貯蓄がマイナスになった段階で、家計の破綻、企業であれば倒産となります。そうならないように、ローンを借り入れる際には、生涯収支表の作成が不可欠です。家族のライフスタイル別の標準的生涯収支を想定した返済パターンを下記の表にまとめてみました。返済期間の設定…返済期間が長いと月々の返済額は少なくなりますが、総返済額は多くなります。しかし、途中で自由に返済期間を変えられる場合は別ですが、当初の設定は長く設定して月々の返済額を抑えて、一時的に収入等が低下した場合のリスクに備えるのも手です。返済期間を短くすると、何らかの事情で家計が苦しくなった時に、ローン破綻するリスクが高まります。総返済額は高くなりますが、やや長めの返済期間に設定し、月々の返済に余裕が生じた差額分はまとめて繰り上げ返済すれば、期間を短くしたり、月々の返済額をさらに下げたりすることができます。頭金の額…一般的には頭金は20%が適性と言われています。実際に住宅金融支援機構(旧住宅金融公庫)が、返済が苦しくなり、返済方法等の相談に応じたケースは、20%の頭金が実質確保されていなかったケースが多かったそうです。以前は、融資額は購入費(又は建築費)の80%が限度であることが多かったのですが、現在はそのガイドラインは緩やかになっています。頭金の額だけでなく、貯蓄をいくら残すかも重要なポイントです。万一の時の病気や怪我での入院費が全くないと言うのは問題です。しかしこれもその家族の状況によって違ってきます。私は住まいを購入する時は、100万くらい残しましたが、入居までの内装や家具でほぼ使い切ったように思います。ただし、まだ若く病気のリスクも少なく、資格があったので仕事先の心配もそれほど必要がありませんでした。万一ローンが支払えなくなっても、月々の返済額の倍以上の金額で100%貸すことができる駅前物件であること、親も現役で仕事をしていで最後の砦とすることができる…など一通り考えて、貯金をすべて拠出することに踏み切りました。借り入れ後は大急ぎで節約して貯蓄に励んだのは言うまでもありません。○借入れ後のローン管理 ~ローン管理ができないなら固定金利の選択を~繰上げ返済の是非…頭金の拠出と預貯金の残高だけでなく、繰上げ返済を優先するか貯蓄残高の増加を優先するかは、大切なポイントです。繰上げ返済すれば、将来の金利の上昇リスクを少なくできますし、総返済額を押さえられます。しかし繰上げ返済はローン負担減という一点だけのリスクにしか対応できません。反面、貯蓄はなんにでも対応可能だという点で大きく違いがあります。期間短縮か毎月の返済額削減か…繰上げ返済には借り入れ期間を短縮する場合と返済期間は変更せずに毎月の返済額を少なくする場合があります。当然返済期間短縮の方が総返済額は少なくなります。しかし万一返済が厳しくなった場合を考えると、月々の返済額を減らしておいたほうが対応しやすくなります。月々の返済が減った差額分は別途貯蓄して、再び繰上げ返済の原資などに活用するようにすれば、リスクはさらに少なくすることができます。変動金利の場合のローン管理…変動金利で借り入れる場合の返済計画は、最低限その時期の固定金利の利率以上で返済するものと想定して計画してください。現在の低金利の変動金利でしか返済できない計画は、破綻の危険があります。固定金利での返済額との差額は定期的に繰上げ返済の原資等にプールしておきます。下記の表は、3,500万円を30年返済、変動金利で借り入れた場合のローン管理の一例です。金利は上昇していきますが、5年ごとに固定金利との返済金額の差額を繰上げ返済して、10年後に固定金利に変更しています。その時の固定金利が当初の固定金利の利率を超えても、総返済額は30万程度しか違いません。変動金利で借入れた場合はエクセル等で下記のような表を作って管理してみてください。繰上げ返済の程度によっては、金利が上昇するリスクをさらに減らすことも可能でしょう。反対に何もしなければ、負担増は大幅なものになるでしょう。簡易計算ですので誤差は生じますが、誰でも簡単にエクセルで管理できるのがメリットです。シートを替えて、いろいろな繰上げ返済方法などをシュミレーションしてみれば、ベストの返済方法が見えてくると思います。世界的に考えると、安定した経済の成長のためには、住宅ローンの適正金利は6%程度だそうです。わが国でも住宅金融公庫の金利は長く5.5%で、民間銀行の住宅ローンは7~8%でした。現在の低金利状態が正常な状態だとは考えずに、自分にあった返済方法で余裕を持って計画し、借り入れた後の管理をしっかり行えば、リスクを少なくできます。<著者プロフィール>佐藤 章子一級建築士・ファイナンシャルプランナー(CFP(R)・一級FP技能士)。建設会社や住宅メーカーで設計・商品開発・不動産活用などに従事。2001年に住まいと暮らしのコンサルタント事務所を開業。技術面・経済面双方から住まいづくりをアドバイス。

2015年01月26日

連載『住まいと安全とお金』では、一級建築士とファイナンシャルプランナーの資格を持つ佐藤章子氏が、これまでの豊富な経験を生かして、住宅とお金や、住宅と災害対策などをテーマに、さまざまな解説・アドバイスを行なっていきます。住まいづくりの相談の中で、必ず聞かれるのが「変動金利と固定金利、どちらを選ぶべき?」という質問です。「迷うなら、固定金利を」を原則にアドバイスしていますが、どちらが良いかは、その家族のライフスタイルによります。住まいを取得するほとんどの人がお世話になる住宅ローンですが、借金には違いありません。住宅ローンの正確な仕組みを理解して、借金のリスクをできるだけ少なく、上手に返済できる方法を考えてみましょう。○変動金利と固定金利 ~知らないと怖い未収利息の仕組み~変動金利…現在の低金利状態の恩恵を受けられますが、金利上昇のリスクはあります。金利は半年に一度見直されますが、多くは「金利が上昇しても返済額が5年間変わらない」などと約款で定められています。変動金利ですので、金利が上昇すれば毎月の返済額が上昇するはずですが、5年間の差額分はどうなるのでしょうか。銀行が負担してくれると思ったら大間違いです。本来の返済額との差額は元金に再度組み入れられ(又は未収利息として、以前は返済終了後に一括徴収される場合もありました)、借入金が増えることになります。金利が大幅に上昇すると借入金が減るどころか増え続けるといった事態になりかねません。特に元利均等返済の場合は、最初の間は、元本はほとんど減りませんので、金利上昇には常に注意が必要です。固定金利…返済額が一定なので将来の生活設計を立てやすいですが、低金利が長く続くと利率は割高感があります。選択型…一定期間固定金利で、その後変動金利に移行するものや、一定ルールで選択できるものなど、銀行によって様々なタイプがあります。しかし金利が上昇しかけた時に、あわてて固定金利に切り替えようとしても、実際の決裁がおりて切り替わるのに相当な日数がかかります。金利の上昇は下降時に比べて変化が急激なことが一般的で、手続きの間に金利はどんどん上昇してしまう可能性があるので注意が必要です。○元利均等返済と元金均等返済 ~検討してみたい元金均等返済のメリット~元利均等返済…一般的な返済方法は元利均等返済で、金利に変動がない限り、月々の返済額は返済期間を通じて一定です。しかし左図の通り、当初は毎月の支払額の大半は利子分が占めて、なかなか元金は減少しません。元金均等返済…右図のように元金を均等に返済しますので、当初の返済額は多くなりますが、次第に月々の返済額は減少していきます。元金が早く減る分、総返済額も元利均等返済よりは抑えられます。扱っている銀行は限られますが、将来の返済を抑えたい場合は、有利な返済方法です。○証券化ローン(フラット35等)の仕組みとは ~融資の前提となる建物の性能基準や現場検査は最低限の安心~証券化ローンの代表的なものは住宅金融支援機構が行っている「フラット35」です。住宅金融支援機構は長く住宅金融公庫として長期固定金利を融資して来ました。当時は住宅金融公庫の融資と厚生年金や国民年金からの公的融資で住宅ローンはほとんどまかなえた状況でした。民間の金融機関の業務範囲を圧迫していることから、民間金融機関でも長期の固定金利の販売を可能にした仕組みです。銀行が長期固定金利の商品を販売したくても、経済全体の金利が上昇したときのリスクは銀行が負わなくてはなりません。証券化ローンとは金融機関が顧客に住宅ローンを販売し、その債権を住宅金融支援機構が買取り、証券化して投資家に販売します。金利上昇のリスクは投資家が負うことにより、民間金融機関でも長期固定金利の住宅ローンを商品化することができるようになりました。以前の住宅金融公庫時代の融資技術基準等も引き継いでいて、特徴は下記の通りです。○ローン比較のポイント ~見かけの利率だけでは判断でしてはいけない! 金利組込み諸費用の有無~利率のほかに下記の諸費用の有無と実際の金額、利率に組み込まれているのか別立てで徴収されるのかのチェックが必要です。一見、利率が高くても、いろいろな費用が含まれている場合もあります。融資手数料…一律か融資金額に対するパーセントか団体信用生命保険料…金利組み込みか別立てか保証料…有無と金額繰上げ返済手数料…一回の金額・その他条件返済方法…変動金利と固定金利・及びその組み合わせとそれに伴う手数料や条件 元利均等支払いと元金均等支払い各種優遇措置等(※写真画像は本文とは関係ありません)<著者プロフィール>佐藤 章子一級建築士・ファイナンシャルプランナー(CFP(R)・一級FP技能士)。建設会社や住宅メーカーで設計・商品開発・不動産活用などに従事。2001年に住まいと暮らしのコンサルタント事務所を開業。技術面・経済面双方から住まいづくりをアドバイス。

2015年01月22日

デアゴスティーニ・ジャパンは7日、毎号付属するパーツを組み立てるとRCモデル「ドローン」が組み立てられる週刊誌「週刊スカイライダー・ドローン」を発表した。創刊は2月3日。価格は税込2,290円で、創刊号は999円の特別価格で提供する。今回組み立てる小型のラジオコントロール機「スカイライダー・ドローン」は、フェラーリのデザインなどで知られる世界的デザイン会社「ピニンファリーナ」がデザイン。ユニット構造を採用し、初心者でも組み立て製品を目指した。センサー類は加速度、GPS、磁気計、ジャイロスコープを搭載。内蔵GPSの搭載により、離陸地点へと自動的に帰還して着地する帰還機能も備える。カメラは720pの映像が撮影でき、aviフォーマットで保存できる。別途アクションカムも装備可能。本体サイズはW39×D45×H19.5cm、重量は1.53kg。ヨーイング速度は220度/秒。飛行時間は9~10分で、バッテリ容量により増減する。最大傾斜角度は45度(転倒防止機能付き)上昇/下降速度は5m/秒、前進速度20m/秒。全57号で完成する。全号購入した場合の概算は129,239円。

2015年01月08日

住信SBIネット銀行は5日、同行が取扱う住宅ローン(提携住宅ローンを除く)の固定金利5年(当初引下げプラン)では過去最低水準という年0.49%の特別金利を適用する「Mr.住宅ローン」特別金利キャンペーンを開始した。○<Mr.住宅ローン>特別金利キャンペーン概要住宅ローン借入期間:1月5日(月)~3月31日(火)対象となる顧客:上記「住宅ローン借入期間」中に「Mr.住宅ローン」の借入れを行った個人の顧客。キャンペーン開始前に申込みした場合も、期間中に借入れすれば対象となる住信SBIネット銀行は、顧客に常に使ってもらえる「あなたのレギュラーバンク」を目指して、更なる利便性の向上と社会の発展に寄与する新しい価値の創造につとめていくとしている。

2015年01月06日

東急リバブル、凸版印刷、三菱東京UFJ銀行、三井住友信託銀行、ソニー銀行、三菱UFJ信託銀行はこのたび、タブレット端末を使用した『住宅ローン事前審査申込システム』について、1月以降本格運用を開始すると発表した。このたび6社が本格運用するシステムは、凸版印刷が開発したASP サービス、ペーパーレス申込システム「SmartEntry Tab(スマートエントリー・タブ)」をタブレット端末専用のアプリとして住宅ローンの事前審査申込に活用したものだという。同システムを利用することにより、専用申込用紙への手書きによる記入に比べ、顧客の負担軽減、審査スピードの向上、情報セキュリティの強化を実現できるという。運転免許証や名刺などの読み取り機能によって該当項目が自動入力されるほか、1回の入力で複数行への審査依頼が可能となり、顧客の手間を大幅に削減することが可能としている。2013年10月より、東急リバブルの2店舗にて、三菱東京UFJ銀行への住宅ローン事前審査申込を対象に試行を開始。また、2014年8月からは東京都の城南エリアを中心とする13店舗に拡大し、iPad版アプリによる試行を行ってきた。この間、試行店舗において三菱東京UFJ銀行へ申込みをした顧客の内、約半数の人に同システムを利用してもらい、操作性の確認や顧客からの評価などが得られたため、本格運用開始に至ったという。このたびの本格運用開始にともない、1月より東急リバブルでの導入店舗を23店舗(首都圏は学芸大学、自由が丘、田園調布、目黒、五反田、武蔵小山、旗の台、大井町、大森、蒲田、二子玉川、たまプラーザ、藤が丘、青葉台、長津田、つくし野、つきみ野、町田、鴨居の各センター。仙台は、仙台、仙台駅前、泉中央、長町南の各センター)に拡大する。同社では、すでに売買仲介営業の全担当がiPadを携行しているため、2015年度末までに全国のリテール売買仲介店舗へ導入していく予定だという。また1月より、従来の三菱東京UFJ銀行に加え、三井住友信託銀行およびソニー銀行に対する申込みにも、新たに同システムの運用を開始する。当初の取扱い店舗は学芸大学、自由が丘、田園調布、目黒、五反田、武蔵小山、旗の台、大井町、大森、蒲田の各センター。さらに、今後は三菱UFJ信託銀行への申込みにも運用を予定しており、みずほ銀行をはじめ、その他の金融機関に対しても検討を依頼しているとしている。住宅ローンの事前審査は、顧客が直接金融機関に申込むものであり、東急リバブルおよび凸版印刷が受け付けるものではない。○『住宅ローン事前審査申込システム』の主な特徴顧客の負担軽減タッチペン入力により記入負担を軽減。また、タブレット内蔵カメラでの撮影により、運転免許証から名前・生年月日・住所・免許証番号、名刺から会社名・所属部署・勤め先住所・電話番号などの自動読み取りが可能1回の入力で複数行への審査依頼が可能審査スピードの向上申込情報は連携する金融機関にデータ伝送されるため、審査期間が従来の1週間程度から約2~3日まで短縮可能情報セキュリティの強化申込内容はタブレット端末を通じて、すべてクラウド上にデータ暗号化され保管されるため、申込書のFAX送信作業が不要。それにともない、FAX誤送信リスクの軽減および情報セキュリティの向上が図れる

2015年01月06日

住宅金融支援機構は5日、長期固定型住宅ローン「フラット35」の35年ローンの金利が、最も低いもので年1.47%になったと発表した。前月より0.09%低下し、6カ月連続で過去最低を更新した。借入期間が21年以上35年以下で融資率が9割以下の場合の金利は、年1.47~2.12%(前月1.56~2.19%)。最も多くの取扱金融機関が提供する最頻金利は年1.47%(同1.56%)だった。借入期間が20年以下で融資率が9割以下の場合の金利は、年1.20~2.02%(同1.29~2.11%)。最頻金利は年1.20%(同1.29%)で、3カ月連続で過去最低を更新した。「フラット35」は、民間金融機関と住宅金融支援機構が提携して提供している長期固定金利住宅ローン。最長で35年、金利が固定されるほか、保証料・繰上返済手数料が無料といったメリットがある。

2015年01月05日

楽天銀行は22日、「楽天銀行教育ローン」の取り扱いを開始した。「楽天銀行教育ローン」は楽天銀行が提供する初めての教育資金専用のローンとなる。楽天銀行は2009年4月より「楽天銀行スーパーローン」(カードローン)、同年5月より「フラット35」、2012年1月より「フラット35」と変動金利住宅ローンを組み合わせた「固定と変動」、そして2013年11月より「楽天銀行住宅ローン(金利選択型)」を提供してきたが、このたびの「楽天銀行教育ローン」の取扱い開始で、より顧客の資金用途に合わせたローンニーズに対応できるようになるという。○「楽天銀行教育ローン」の特徴簡単な申し込み方法申し込みフォームの入力は楽天銀行ウェブサイトから行う。また、必要書類はスマートフォンのカメラで撮影し、「楽天銀行アプリ」から送ることができるので、郵送の必要はない。「楽天銀行アプリ」を利用しない顧客は、必要書類を郵送する必要があるスピーディーな融資審査結果は原則翌営業日に回答する。また、申し込みから最短で翌営業日に融資するので、急ぎの顧客も利用できる。申し込み受付時間によっては審査結果の回答が翌々営業日以降になる場合がある選べる金利タイプと魅力的な金利金利タイプは「変動金利」と「固定金利」を用意したので、顧客のプランに合わせて選ぶことができる。また、「変動金利年3.36%」(22日現在)、「固定金利年3.90%」(同)と、魅力的な金利で提供しているという○商品概要なお、楽天銀行アプリはAppStoreおよびGooglePlayから無料でダウンロードできる。楽天銀行は、今後も魅力ある商品・サービスの提供を続けていくとしている。

2014年12月26日

今やダブルインカム(共働き)が当たり前な世の中になっていますね。特に住宅ローンを抱えている家庭では、夫婦ともに働かないと厳しい経済状況となっていることも多いと聞きます。今回は、住宅ローンを抱えた共働き世帯の生命保険の見直しを、どのように考えたらよいかを考えてみましょう。夫婦のどちらか一方が単独でローンを組んでいる場合夫婦のどちらかが単独で住宅ローンを組んでいる場合、まず「団体信用生命保険」が住宅ローンに付いているかどうかで見直し方法が変わってきます。なぜなら、団体信用生命保険は、住宅ローンを借りている人に万一のことがあった場合に、残りの住宅ローンが返済される保険だからです。例えば、夫が住宅ローンを借りていて、夫に万一のことがあった場合には、団体信用生命保険によって住宅ローンの残りは全額返済され、残された妻には返済負担のないマイホームが残されます。夫婦二人暮らしで、妻の働きで生計を維持できる場合は、夫の死亡保障は特に用意しなくてもよいかもしれません。しかし、子どもがいる場合は少し違ってきます。団体信用生命保険によって住宅ローンの残債は無くなりますが、残された妻と子どもの生活を考えなくてはなりません。妻が正社員等で、自分の収入と遺族年金等で生活に困らないのであれば、夫に大きな死亡保障は考えなくてもよいかもしれません。ただ、妻がパートなどの家計の足しという働き方をしている場合は、夫に万一のことがあったときの死亡保障をしっかり備えておく必要があります。とはいえ、住宅ローンと子どもの教育費の積み立てだけで精一杯で、死亡保障の保険料負担までは無理、というご家庭も多いのではないでしょうか。そこで、保険料をできるだけ抑えつつ必要な死亡保障をカバーしたい場合、「収入保障保険」という選択肢があります。図1 収入保障保険の仕組み例図はイメージで、実際の商品とは異なります資料:執筆者作成収入保障保険は、保険金が毎月一定額ずつ支払われる保険で、被保険者が万一の場合、残された家族が毎月お給料感覚で保険金を受け取ることができる保険です。また、亡くなったときから保険期間満了になるまで保険金が支払われるので、早期に死亡した場合に受取総額が多くなり、徐々に逓減していくという特徴があります。必要保障額は子どもの成長と共に減少していくので、効率のよい保険の掛け方ができます。そしてなにより、保険料が安く抑えられるというメリットがあります。図2 契約年齢:30歳 保険期間・保険料払込期間:60歳満了 年金(保険金)月額10万円の場合資料:執筆者作成夫婦で連帯してローンを組んでいる場合夫と妻の双方の収入を合算して住宅ローンを組む場合、どちらかを主債務者、もうひとりを連帯債務者とする場合があります。この場合、主債務者のみが団体信用生命保険に加入するのが一般的です(「フラット35」には夫婦ともに保障対象となるものがあります)。主債務者に万一のことがあった場合には夫の分の住宅ローンは無くなりますが、連帯債務者が亡くなった場合には住宅ローンは残ります。夫婦の収入にもよりますが、一般的に夫が主債務者、妻が連帯債務者だった場合、もし妻が亡くなったとしても住宅ローンはまるまる残ることになるのです。この場合、連帯債務者である妻の死亡保障を考えることが重要です。ここでも、収入保障保険を活用しましょう。残された主債務者である夫が、それまでの妻の分まで一人で住宅ローンを負担することになるのですから、経済的にはかなり厳しくなることが予想されます。住宅ローンの返済期間にあわせて収入保障保険を準備しておけば、ローン残高に合わせて保険金も減るため合理的で、妻に万一のことがあっても対処できます。なお、主債務者である夫が亡くなった場合も、妻の分の住宅ローンは残りますので、収入保障保険でローン返済や子どもの教育費、生活費に備えておくとよいでしょう。夫婦で別々にローンを組んでいる場合夫と妻が別々にそれぞれローンを組む場合は、団体信用生命保険を別々に付けることになるため、万一の場合は亡くなった方の分のローンが無くなります。残された側は今までと変わらず自分の住宅ローンを払うことになりますが、共働きからシングル世帯となることから経済的に厳しくなることも予測されます。子どもがいる場合は、やはり夫婦ともに住宅ローンの返済期間に合わせて、収入保障保険を準備しておくとよいでしょう。他に考えるべき保険の見直しどのパターンの住宅ローンの組み方をした場合でも、夫や妻が健康で収入を得られることが前提となっています。たとえ「万一」は無くても、体を壊して入院ということになっては、ローンの返済計画も見直しを余儀なくされることがあります。元気でいられるのがベストですが、病気やケガへの備えも大切です。共働きの場合、夫婦どちらが入院したとしても、どちらかの収入が途絶えると、毎日の生活に支障が出ます。特に子どもが小さい間は、家事代行や子どもの送り迎えを有料サービスでお願いしたり、託児所に依頼したりするなど、思わぬ出費がかさむ可能性があります。家事代行などは、2時間程度で5,000円?8,000円程度かかります。託児サービスも一時預かりだと費用がかさみます。このような出費に対処するためには、夫婦で「医療保険」を準備しておくとよいですね。夫婦ともに日額5,000円?1万円程度の入院保障を付けていると、ひとまず安心です。ダブルインカムで住宅ローンを返済しているご家庭では、夫婦のどちらにどんなことがあっても対処できるように、少ない金額で保障を付けられる、収入保障保険と医療保険で万全の準備をしておきましょう。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2014年12月16日

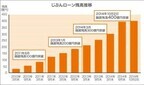

SBIモーゲージはこのたび、2014年11月に住宅ローン残高が2兆円を突破したと発表した。同社は、2001年5月に日本初というモーゲージバンク(証券化を資金調達手段とした住宅ローン貸出専門の金融機関)として、インターネットチャネルを活用した全期間固定金利の住宅ローンの販売を開始した。2007年2月には対面での相談を希望する顧客のニーズに応えるべく、対面型店舗の展開を開始し、今現在全国175店舗(2014年3月31日現在)を展開しているという。また、2012年10月には借り換えによるメリット金額を提示する「借り換えメリット査定サービス」や、2013年8月には住宅ローンの借り換えチャンスをメールで自動通知する「レートウォッチャーサービス」を開始するなど、店舗とインターネットを活用し、顧客の利便性を高めるべく、新サービスの開発にも注力しているという。その結果、住宅金融支援機構提携の【フラット35】融資実行件数において、全330金融機関中4年連続No.1(2010年度~2013年度における【フラット35】融資実行件数。【フラット35(保証型)】を含む。SBIモーゲージ調べ)のシェアを獲得、そして2014年11月に住宅ローン残高2兆円突破を達成した。SBIモーゲージは、今後も住宅ローン専門の金融機関として信頼と安心を提供し、全国の店舗網拡大と金融商品・サービスの拡充により、顧客一人一人に対して最適な金融商品を提供できる、「真のワンストップサービスの実現」を目指していくとしている。

2014年12月10日

住宅金融支援機構は1日、長期固定型住宅ローン「フラット35」の35年ローンの金利が、最も低いもので年1.56%になったと発表した。前月より0.05%低下し、5カ月連続で過去最低を更新した。借入期間が21年以上35年以下で融資率が9割以下の場合の金利は、年1.56%(前月1.61%)~年2.19%(同2.25%)。最も多くの取扱金融機関が提供する最頻金利は年1.56%(同1.61%)だった。借入期間が20年以下で融資率が9割以下の場合の金利は、年1.29%(前月1.34%)~2.11%(同2.16%)。最頻金利は年1.29%(同1.34%)だった。「フラット35」は、民間金融機関と住宅金融支援機構が提携して提供している長期固定金利住宅ローン。最長で35年、金利が固定されるほか、保証料・繰上返済手数料が無料といったメリットがある。

2014年12月01日

住信SBIネット銀行はこのたび、12月1日から2015年2月27日までの対象期間中に住宅ローンを借換えをした顧客を対象に、もれなく現金1万円をプレゼントする「住宅ローン借換え応援キャンペーン」を開始すると発表した。同キャンペーンは、11月から取扱いを開始した保障が充実の「Mr.住宅ローン」と、従来から取扱っている「ネット専用住宅ローン」のいずれの商品への借換えも対象となる。○キャンペーン概要期間/住宅ローン借入期間:12月1日(月)~2015年2月27日(金)対象となる顧客:住信SBIネット銀行のWEBサイトより「Mr.住宅ローン」または「ネット専用住宅ローン」への借換えを申込み、「住宅ローン借入期間」中に借入れをした個人の顧客特典内容:現金1万円特典提供時期:2015年3月末頃に代表口座の円普通預金に入金予定住信SBIネット銀行は、顧客に常に使ってもらえる「あなたのレギュラーバンク」を目指して、更なる利便性の向上と社会の発展に寄与する新しい価値の創造につとめていくとしている。

2014年11月28日

ハイアス・アンド・カンパニーは27日、住宅FPサービス「リライフクラブ」において、認定資格「住宅FPマスター」を2015年1月から開始すると発表した。これにより、一定の相談スキルを備えた住宅営業スタッフを増やし、エンドユーザーが安心して住宅取得のための相談を受けられる環境整備を目指すという。同資格は、住宅に関する優秀なFPであることを証明するもの。リライフクラブが展開している研修を全て受講した後、同クラブ独自のシミュレーションシステム「ハイアーFP」を活用した現場での相談事例を論文として提出し、その中から優秀な事例を発表したユーザーに対して資格を付与する。2015年4月に行われるリライフクラブの全国大会では、全国よりFPマスターが集結して事例を発表。最も優れた事例を発表したスタッフに対して「グランドマスター」の称号を与えるとともに、特典としてハイアスが刊行する書籍などで表彰する。リライフクラブは、ライフプランに基づいた住宅FPサービスを提供する住宅・不動産会社の全国ネットワーク。個人の経験に依存しがちな住宅に関する資金相談ノウハウを誰でも学べるように形式知化し、ユーザーは研修を通じてその提案ノウハウを学習することができる。2014年11月現在、450社、1,700人のユーザーがいる。

2014年11月28日

ネクストは6日、同社が運営する不動産・住宅情報サイト「HOME’S」内の住宅トレンドニュースサイト「HOME’S PRESS(ホームズプレス)」にて実施した「住宅ローンの頭金と内訳」に関する調査結果を発表した。それによると、住宅ローンの頭金額は二極化していることがわかった。住宅を購入する際、どのくらい頭金を用意したかと尋ねたところ、平均は753万円。金額別では、「頭金なし(0円)」が15.4%で最も多く、次いで、「1,000~2,000万円未満」が15.0%、「2,000万円以上」が11.7%、「500~700万円未満」が11.3%、「400~500万円未満」が10.8%、「300~400万円未満」が7.9%などとなった。頭金なしが最多となった一方、1,000万円以上が合わせて26.7%を占め、二極化が顕著にみられた。頭金の集め方については、「夫の今までの貯金」が46.8%でトップ。以下、「家族で貯めた貯金」が40.4%、「妻の今までの貯金」が31.5%、「夫の両親からの資金提供」が18.2%、「妻の両親からの資金提供」が11.3%、「親・親族から借りた」が8.4%、「株を解約した」と「消費者金融」が同率の2.5%と続いたほか、「宝くじに当たった」も1.5%あった。年代別に見ると、20代は他の年代と比べて夫や妻の両親からの資金提供や、親族、消費者金融に借りたという回答が多かった。同調査は、2014年10月16日~17日にインターネット上で行われ、過去5年以内に住宅ローンを組んで住宅を購入した20~59歳の個人240人から有効回答を得た。

2014年11月11日

大垣共立銀行は4日、住宅ローンを利用中の顧客を対象に「8大疾病補償付債務返済支援保険」の取り扱いを開始した。同保険は「病気やケガ」により30日を超えて就業できなくなった場合に毎月のローン返済額を支払う「月額返済補償」と、8大疾病(がん(悪性新生物)、急性心筋梗塞、脳卒中、高血圧症、糖尿病、肝硬変、慢性膵炎、慢性腎不全)を原因として月額返済補償が12カ月継続した場合に住宅ローンの残債額を支払う「残債一括補償」を組み合わせた商品だという。OKB大垣共立銀行は住宅ローンの利用開始時に加入可能な"8大疾病"対象保険として「ローン返済支援保険」「3大疾病+5つの重度慢性疾患補償付団体生命保険」を提供している。同保険の取り扱い開始により、既存の"8大疾病"対象保険に加入していない人でも、8大疾病への備えとして中途加入できるようになったという。OKB大垣共立銀行はこれからも、顧客の幅広いニーズに応えることができるよう商品の充実に努めていくとしている。

2014年11月10日

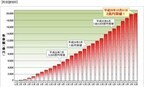

住信SBIネット銀行はこのたび、10月31日時点において、住宅ローン取扱額が2007年9月24日の営業開始以来7年1カ月で2兆円を突破したと発表した。2012年3月13日に1兆円を突破し、わずか2年8カ月で1兆円から2兆円に到達したことになる。2013年11月より充実した補償の「Mr.住宅ローン」の取扱いを開始し、1年が経過した。「ネット専用住宅ローン」と「Mr.住宅ローン」の2つの商品から顧客自身にあった商品を選ぶことができるようになり、より多くの顧客のニーズに応えることができるようになっているという。同社が取扱う住宅ローンは、魅力的な金利に加え、以下の充実したサービスを付帯しているとしている。ネットと郵送で手続き完結一部繰上返済手数料や、団信・8疾病保障の保険料が無料万が一の交通事故や、地震への保障も充実(「Mr.住宅ローン」)女性の顧客にはがん診断給付金付き(「ネット専用住宅ローン」)「Mr.住宅ローン」は固定金利5年(当初引下げプラン)が年0.520%(基準金利からの引下げ幅年-2.00%)、「ネット専用住宅ローン」については、固定金利10年(当初引下げプラン)が年1.060%(基準金利からの引下げ幅年-1.55%)と、魅力的な金利となっていて、多くの顧客から支持を得ているとしている。また、WEBサイトからの申込みのほか、提携不動産会社を通じた申込みも順調に増加。提携不動産会社や提携チャネルにおける顧客から厚い支持を得たことも、取扱額2兆円突破に大きく寄与したという。8月に提携チャネル向け営業拠点を大阪にも設置した。さらに多くの顧客に支持してもらえるよう、営業体制も強化していくとしている。住信SBIネット銀行は、顧客に常に使ってもらえる「あなたのレギュラーバンク」を目指して、更なる利便性の向上と社会の発展に寄与する新しい価値の創造につとめていくとしている。

2014年11月10日

全国で「1000万円均一の注文住宅」をフランチャイズ・チェーン(FC)展開する千金堂はこのほど、1,000万均一住宅のベースとなる建物外形規格「ソリッドモジュール」に、新しいラインナップ「ロジアユニット」を追加した。○思い思いに利用できる"半戸外空間"を実現同社が10月に発表した、フル装備住宅「A1000」の新デザイン「A1000 2015 MODEL」の特徴は、この「ロジアユニット」として半屋外空間をユニット化している点にある。「ロジア」は"半戸外空間"を意味し、ロジアを設けることで内部と外部が緩やかにつながり、室内から屋外へと生活空間が広がる。外部からの視線が気にならないプライベートスペースとして、気持ちの良い風を感じながらくつろいだり、室内ではできない作業スペースにするなど、思い思いに利用できる半戸外空間となるという。「ロジア ユニット」は、2×2ユニット、3×2ユニット、3×3ユニットを用意、さまざまなライフスタイルに対応できる形となっている。

2014年11月07日

エイブルはこのほど、ユニバーサルデザイン住宅「HANARE(はなれ)」プロジェクトを開始した。○高齢世帯向けの、ユニバーサルデザイン住宅プロジェクト同プロジェクトは、「高齢者世代に住み慣れた土地での終の棲家を」「子育て世代へ広く住みやすい住宅の供給」という基本コンセプトのもと、高齢世帯に向けた新提案を行うもの。「既存住宅を貸し出して家賃収入を得る」「安心・安全なユニバーサルデザイン住宅」「スケルトン・インフィル」の3つのポイントを軸に展開。今使用している大きな家は、需要の高い子育て世代に賃貸として提供し、自身は同敷地内に"HANARE(はなれ)"を建築、そこを終の棲家とするプロジェクトとなる。木材建材製造・流通大手の住友林業より住宅資材を調達し、日本電気が提供するクラウドサービス「JHOP」のCAD・積算システムなどを利用し、高齢者向け木造APS工法平屋建てのユニバーサルデザイン住宅(長期優良住宅仕様)を提供する。施工体制は、アップルピンシステムズとE・M・LUMBERが、各地域の工務店へ技術指導を行うと同時に、日本建築士連合会による高度な知識や技術、経験豊富な建築資格である"専攻建築士"による設計・工事管理および建築により、全国各地で「安全で安心な建物」を提供するという。販売価格は、750万円(税別)。坪単価は58万7,300円(税別)。床面積は42.23m2(12.77坪)。設備サイズは、浴室1,616mm、キッチン1,650mm、洗面台750mm。主な設備は、バストイレ別、オープンキッチン、3口ガスコンロ、TVモニター付インターホン、ウォシュレット、室内洗濯機置場、独立洗面台、追炊機能、浴室乾燥機、ユニバーサルハンドル(引違い窓)、床暖房(タタミコーナー)、緊急通報システムなどとなる。

2014年11月06日

大垣共立銀行は14日、進学ローン「合格応援キャンペーン」を実施すると発表した。同キャンペーン期間中は「ライフプラン『進学ローン』(金利変動型)」を通常よりもおトクな金利で借入れできるとともに、「ライフプラン『進学ローン』」または「進学ローン『カード型』"青春太鼓判"」を契約した顧客に図書カードをプレゼントするという。OKB大垣共立銀行はこれからも、顧客の役に立てるよう、魅力あるサービスを届けていくとしている。○キャンペーン概要実施期間:10月14日(火)~2015年5月29日(金)対象商品:ライフプラン「進学ローン」(金利変動型・金利固定型)、進学ローン「カード型」"青春太鼓判"対象となる人:期間中、上記対象商品を申し込みのうえ、2015年6月30(火)までに借入れ(契約)した顧客内容:ライフプラン「進学ローン」/金利変動型 - (1)融資金利を年1.8%(通常時は年3.225%)とする(2)保証料を通常よりも引下げる(3)図書カード(1千円分)をプレゼントする/金利固定型 - 図書カード(1千円分)をプレゼントする、進学ローン「カード型」"青春太鼓判" - 図書カード(1千円分)をプレゼントする

2014年10月16日

じぶん銀行はこのたび、カードローン(じぶんローン)のローン融資残高が2日に400億円を突破したと発表した。じぶんローンは、2008年12月に商品のサービスを開始し、昨年1月に融資残高200億円、その1年2か月後の今年3月に融資残高300億円を突破した。それからわずか7か月後での融資残高400億円突破となった。多くの顧客から支持を得たことで、残高増加のペースは年々上がっているという。これからも、顧客のニーズに応えるべく商品性や利便性、サービスの向上に取り組んでいくとしている。○じぶんローン5つの特長1.最大500万円までおまとめ・借り換えが可能。毎回の返済額が軽減されるチャンス2.最短でその日のうちに顧客の口座へ振込む最短即日融資3.限度額300万円までなら収入証明書原則不要4.ATM手数料は完全無料で、全国のコンビニなどで365日利用OK5.じぶんローンの金利は3.9%~17.5%(年率)。auユーザー限定で最大年0.5%の金利優遇

2014年10月08日

前回、バンクローンの特徴として「変動金利」であることをお伝えしましたが、もう1つの特徴として「担保」が設定されていることがあげられます。バンクローンは、相対的に格付が低い企業に対する貸付債権なので、その企業が破たんするなど、不測の事態が起こる可能性が考えられます。そこで今回は、バンクローンの不測の事態に対する『備え』の機能について押さえていただきたいと思います。バンクローンは、多くの場合、相対的に信用力が低い企業に対する貸付債権なので、その分利回りは他の資産と比較して魅力的な水準となっています。相対的に信用力が低い企業ということは、デフォルト(債務不履行)に陥る可能性が考えられます。しかし、バンクローンには、「担保」(※)が設定されていることが多いので、その企業がデフォルトした時には、債権者(貸し手)は、優先的に債権(貸付金)の回収ができるため、元本回収率は、社債などと比較して高い水準といえます。また、その企業がそもそもデフォルトしないよう、財務面などで厳格な審査を行ない、貸付けた後も、その条件を満たしているかチェックを行ないます。※ 機械設備、売掛金、在庫、不動産、保有株式、商標権、特許権など、有形・無形、全ての資産が担保の対象となります。(※上記はイメージであり、実際とは異なる場合があります。)米国では景気が徐々に上向きつつある反面、世界的には不安定な要素もあります。このような環境のもと、『備え』の機能があり、元本の保全性が比較的高いバンクローンの魅力が高まっています。(2014年9月30日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、コールセンターに寄せられたお客さまの素朴な疑問に、毎回漫画入りでわかりやすく回答する「こよみ」からの転載です。→「こよみ」※1 当資料は、日興アセットマネジメントが投資信託の仕組みについてお伝えすることなどを目的として作成した資料であり、特定ファンドの勧誘資料ではありません。また、当資料に掲載する内容は、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

2014年09月30日

みずほ銀行はこのたび、太陽光発電システムを搭載した新築住宅を購入する顧客向けに、「太陽光発電住宅ローン」の取り扱いを開始した。同商品は、顧客の太陽光発電システムを搭載した新築住宅の購入ニーズに従来以上に応えていくため、主要ハウスメーカーと提携契約を締結し、メガバンクとして初めてという太陽光発電システムから得られる売電収入を年収に合算して審査する住宅ローンになるという。太陽光発電システム部分への融資期間を「再生可能エネルギー固定価格買取制度」の適用期間内(最長20年)とし、住宅部分(同35年)へのローンと併用で支援するとしている。なお、太陽光発電システム部分についても住宅ローンと同一の金利で借り入れることができる。近時、政府による再生可能エネルギーの普及促進支援もあり、太陽光発電システムを搭載した新築戸建て住宅が浸透しつつあるが、同行は、同取り組みを通じて、政府の「革新的エネルギー・環境戦略」における「住宅用太陽光発電」の普及に貢献していくという。みずほフィナンシャルグループは中期経営計画『One MIZUHO New Frontier プラン~みずほの挑戦~』を掲げ、「"新しい金融"の姿を目指し、他に先駆けて、金融の新時代を切り拓くべく、<みずほ<一体となって取り組む」こととしているという。同件を通じて、「サービス提供力の向上による顧客に選ばれ続ける金融グループ」の実現に向けて取り組んでいく所存だという。同行は引き続き、顧客の多様なニーズに応えるための魅力のある商品・サービスの提供に努めていくとしている。

2014年09月30日

夢のマイホームを手に入れる手段として、住宅ローンの利用を検討する方が多いでしょう。「金利の低い変動金利と最後まで安心の固定金利のどちらを選ぶべきか」という悩みは永遠のテーマですね。今回は、住宅ローンの金利タイプの選び方のポイントをおさらいしてみましょう。■変動・固定 金利、みんなはどっちを選んでいるの? 実際に住宅ローンを組んだ人は、いったいどちらを選んでいるのか、気になりませんか。住宅金融支援 機構「民間住宅ローン利用者の実態調査2014年1月2月期」によると、変動金利42.8%、固定期間選択型33.7%、全期間固定金利23.5%という結果でした。やはり、実質1%を切る変動金利の低さに魅力を感じている方が多いのですね。2014年7月のイオン銀行の変動金利ですと、0.57%という驚くべき低さ。ちなみに、固定期間選択型を選んだ方は、10年固定型を選んだ方が最多でした。おそらく住宅ローン減税期間の10年で完済してしまおうという計画なのでしょう。・固定金利のメリットとデメリットメリット:金利が変わらない安心。将来設計がたてやすい。デメリット:変動金利より金利が高くなる。・変動金利のメリット・デメリットメリット:1%を切る金利の低さ。デメリット:将来設計がしにくい。未払利息が発生するリスク。■住宅ローン金利の選び方のポイント3つポイント1 性格で選んでみようあなたは物事を楽観的に捉えるタイプですか。それとも、何か考え始めてしまうと悲観的な思考にとらわれてしまいがちなタイプですか。悲観的になってしまうネガティブタイプの方なら、全期間固定金利を選んでおいた方が心休まることでしょう。固定金利なら、最後まで毎月の支払額が変わらない安心が手に入ります。変動金利ほどではありませんが、35年ローンでも2%以下の商品がある超低金利時代なのです。ポイント2 リスク許容度で選ぼう1)月々の返済額が上がっても耐えられる家計である2)子どもの教育費の掛かる時期はもう終わっている上の2つの問いに対して、どちらも「はい」と答えられるご家庭であれば、金利が上がっても返済に行き詰まる可能性は低いので、変動金利を選ぶことができます。反対に、今の変動金利の返済額を返すのがやっとだったり、子どもの教育費がかかる高校生や大学生になる年齢まで住宅ローンを組む予定なら、将来的に住宅ローンの負担に苦しむことになります。ポイント3 最後は自分の好みがいちばん住宅ローンの選び方について、いろいろお話してきましたが、結局のところ、あなた自身の好みが一番なのです。この先金利が急上昇するのかしないのかは誰にも分からないのですから。固定金利と変動金利、それぞれのメリット・デメリットをしっかり確認した上で、自分が選びたい方を選びましょう。そして、自分で決めた事を誰のせいにもせず、自分の選択に責任を持ちましょう。それが一番シンプルで満足度が高い方法です。<参考リンク> 独立行政法人 住宅金融支援機構

2014年08月25日

賃貸か分譲か……。悩んだ末にマイホーム購入を決断したものの、自分の収入でどの程度の額の物件を購入できるのかは気になるものだ。また、上限額ギリギリでローンを組んだ場合、その後はどんな生活が待っているのだろうか。今回はファイナンシャル・プランナーの伊藤亮太さんに住宅ローンの借入額について解説していただく。○年収600万円で3300万円の家を購入住宅ローンを組む際に、一体いくらぐらい借りることができるのかは気になるポイントです。結論から言えば、一般的にローンの限度額は「年収」「自己資金」「返済方法」の3つによって決まります。ここでは、年収600万円の人が年利3%で25年のローンを毎月均等に返済していく方法で考えます。まず、年収から毎月返済額を計算すると、返済負担率を25%とすれば600万円×25%÷12カ月=125,000円(年収×返済負担率÷12カ月)となります。ちなみに、返済負担率25%は一般的な目安と考えてください。この金額が毎月住宅ローンで返済する場合のマックスの金額とみなすことができます。ちなみに、借り入れ可能額は、このケースの場合およそ2,636万円となります。一般的な住宅ローンの場合には、借入額は物件価格の80%というケースが多いため(90%や場合によっては100%といったケースもあり)、3,295万円、およそ3,300万円の家を買おうと思った人がこのケースに該当します。頭金も用意でき、諸費用も払うことが可能であったとして、上記住宅を購入し、毎月125,000円を支払うことになったとした場合を想定してみてください。年収600万円の人の場合、状況によっても異なりますが、おおよその可処分所得(収入から税金、社会保険料控除後)は、450~500万円前後。そこから年間の住宅ローン150万円を差し引くと残り300~350万円前後となります。この金額の中で住宅費を除く生活費をまかなう必要があります。一見、なんとかなりそうと思われますが、子どもが誕生した場合には生活費の他、教育費がのしかかってきます。将来のことを考えて、老後資金を貯めたいとお考えであれば、この中から老後資金を確保する手立てを考える必要があります。毎月の生活費が住宅費を除いて15万円かかるとすれば、貯蓄できる金額は年間で120~170万円。20万円かかるとすれば60~110万円の貯蓄となります。この貯蓄で子どもの教育費や老後資金がカバーできれば問題ないですが、結構大変かと思われます。そのため、自宅を購入することを検討される際には、十分な頭金を確保し、限度額目いっぱい借りるような状況は避け、その後の返済において無理なく返済できることを大前提とすべきです。上記事例の場合には、まだ貯蓄が確保できる可能性が高いですが、頭金なしに住宅購入を考える場合などは、場合によっては年間のキャッシュフローが赤字となり、家計が火の車となることも考えられます。せっかくの夢のマイホームを手放すことになっては意味がありません。住宅ローンを組む場合には余裕を持たせることができるようにプランニングしておきましょう。※画像は本文と関係ありません。

2014年06月27日

SBIモーゲージは12日、全国保証と保証基本契約を締結したと発表した。また、保証基本契約締結と合わせて、新たに住宅ローン「SBIフリーダムG」の提供を開始した。SBIモーゲージは、2013年1月より「SBIフリーダム」として変動金利型及び固定金利選択型の住宅ローンを提供している。このたび、民間金融機関の住宅ローンに対する保証業務を中核事業として展開する全国保証と保証基本契約を締結することで、より幅広い層の顧客のニーズに応えることができる「SBIフリーダムG」の提供が可能になったとしている。「SBIフリーダムG」は、これまでの「SBIフリーダム」と比べて、対象地域、資金使途、融資可能額などに関する融資対象範囲が大幅に拡大されたという。「SBIフリーダムG」の加入により、「SBIフリーダム」は、「SBIフリーダム001A」、「SBIフリーダムプレミア」及び「SBIフリーダムG」の三種類となる。これらの商品はそれぞれ金利体系や審査基準が異なるが、同社ではこれらの商品を同時に申込むことができ、審査結果に応じて顧客に最も有利な商品を薦めるという。従って、顧客は、複数の金融機関に申し込むことなく、最適な住宅ローンを選択することが可能になったとしている。SBIモーゲージは、2001年5月に日本初のモーゲージバンクとして創業以来、インターネットチャネルや対面型店舗を活用した住宅ローン商品の販売により、順調に事業を拡大してきたという。今後もSBIモーゲージは、住宅ローンと共に長期に亘って顧客の支えとなるよう、常により良い商品及びサービスを提供していくとしている。

2014年05月14日

将来のことを考えたときに、結婚と同じぐらい気になるのが、一生賃貸マンションに住むか、一戸建てに住むかではありませんか。ずっと高い家賃を払い続けるのと、住宅ローンを組むのと、どちらか選ぶのは難しい問題です。そのためにも、今から情報を収集しておくのは大切なことです。特に4月から消費税が8%になったこともあって、住宅の駆け込み需要の報道を耳にしたことのある人は多いはずです。そこで、経済評論家・坂口孝則さんによる、実際の住宅市場の動きや、増税後の今、住宅購入を検討するうえで知っておくべき制度についてなどおはなしを聞いてみました。消費税の増税にともなって、住宅の駆け込み需要は増え、実際公示地価は上昇、2013年全体の住宅市場も新設住宅着工戸数98万戸と活況だったそうです。けれども、今後、夏前までは住宅市場が落ち込むだろうという見方があるそうなのです。さらに、消費税増税によって、所得の伸びよりも物価上昇が上回り、それが消費者心理に買い控えを植え付ける、とする見方もあり、坂口さんは住宅市場の先行きは楽観視を許さない状況と考えているとのことです。しかし焦る必要はないとのことです。なぜなら、増税後の住宅購入のほうがお得な人もいるというからです。これは驚きですね。例えば、「住宅ローン減税制度」は2014年4月から拡充され、2015年10月に予定されている消費税10%への増税後であっても、2017年12月末までは、最大控除額などの内容は変わらないとされているので、住宅購入を検討する際のひとつの材料としてもよいかもしれません。また、消費税増税にともない導入された注目すべき制度は、2014年4月から新しく導入された「すまい給付金制度」です。これは2017年12月末まで、収入などの条件に応じて、一時金が給付される制度です。こういった控除や給付金など行政から受け取る(減らしてもらう)側面について知っておくことは大切ですね。そのうえで、住宅ローンを組む上で注意すべき点を、坂口さんはこの2点と言います。ひとつは支払総額は金利の変動によって増加してしまう可能性があるということ、そしてもうひとつは、借り手の返済能力がずっと同じとは限らないことです。このようなリスクがあると考えると、住宅ローンを組むのが不安になりますが、そこで最適な住宅ローンの条件は、「長期の借り入れ金利が低い」ことは当然として、「繰り上げ返済が容易」で、「手続きがしやすく、借入時の諸費用が低い」ことだそうです。繰り上げ返済とは月々の返済とは別に、手元の余裕資金を住宅ローンの返済に充て、支払期間を短縮することですが、例えばフラット35なら100万円以上からでないと繰り上げ返済できないのに対し、ソニー銀行なら手数料無料で、1万円からいつでも何度でも繰り上げ返済をすることが可能となっています。また借入時の諸費用の中でも大きな金額となる保証料についても、数10万の保証料が生じるものもある一方、ソニー銀行や新生銀行などでは保証料ゼロという住宅ローンもあるとのことです。住宅ローンを組むとなると、想定返済総額のみを気にしがちですが、繰り上げ返済や借り換えについても考え、借り手に正確な情報を与え、また借り手のリスクを軽減できる住宅ローンを提案できるかが、今の時代に選ばれる銀行と坂口さんは言っています。このようにさまざまな情報を集めることから、将来について考えていけるといいですね。そうすることで、不安に思っていたことも、確かな選択が見えてくるかもしれません。・ソニー銀行 公式サイト

2014年05月12日

どんなにがんばっても、骨格などの影響で小顔に見えにくい人も居ます。そんなときに、サングラスやメガネの選び方ひとつで、小顔の印象を与えることができます。今回は、小顔に見えるサングラスやメガネの、選び方のコツを紹介いたします。■基本は大きめのサングラス外出時には、紫外線ブロックも兼ねて、サングラスをかけることをおすすめします。大きめのサングラスは、顔を小さく見せる効果もあります。小さいサングラスや、小さなめがねをかけていると、顔の輪郭が強調され、顔が大きく見えてしまう傾向にあります。■サングラスのフレームの大きさサングラスやメガネのフレームを選ぶ際に、小顔効果を出すためには、自分の顔の大きさと同じ位のフレームか、顔幅より少し大きめのフレームがオススメ。自分の顔の輪郭よりも小さいフレームを選ぶと、顔の大きさが強調される場合が多いですので、小顔効果を狙うなら避けましょう。また、顔の輪郭から極端に出過ぎるフレームは、全体のバランスを崩してしまうことがあるので、気をつけましょう。■サングラスのフレームの形フレームは、スクエアー系(角ばったイメージのもの)のものがおすすめ。丸顔にラウンド系(丸系フレーム系)を選んでしまうと、やわらかい印象を与えますが、余計顔が丸く見え大きさを強調してしまうことがあります。また、フレームの厚さに関しては、若干厚めのものがおすすめです。メガネの輪郭をしっかり見せることで、メガネに意識をもっていき、顔の大きさを印象づけないようにします。■メガネのフレームの形メガネのフレームに関しては、女性ならフルリム、男性ならばフルリムかハーフリムがお勧め。アンダーリムは特徴的な形のため、顔とのバランスを取るのが難しいです。また、ツーポイントに関しては、小顔に見せる効果がほとんど無いため、小顔効果を目指す方にはお勧めできません。■サングラスフレームカラーのおすすめは? サングラスで小顔に見せたいならば、フレームのカラーはブラック系が1番おすすめ。次に茶系、濃い赤系の順番。薄い色のフレームだと、顔全体のイメージがぼけてしまうことがあるので、あまりおすすめできません。メガネのフレームカラーも大体同じイメージです。■紫外線カットタイプを選ぶサングラスを選ぶ際には、小顔を意識したデザイン性も重要ですが、紫外線対策もとても大切になります。サングラスにはタイプがあり、サングラス、おしゃれ用サングラス、紫外線サングラスがありますので、ぜひ、紫外線99%以上カットのタイプをおすすめします。■レンズの色サングラスのレンズカラーは、茶系などが定番ですが、クリアカラーに近いものもありますので、デザイン性にあわせてお選びください。ただし、レンズカラーと紫外線ブロック率は比例しないため、色が暗いと良いというわけではないので、注意が必要。また、暗すぎるレンズだと、視界が悪くなることもありますし、暗いところでは、瞳孔が開いて光を取り込もうとします。そのため、自然と紫外線を吸収するリスクも高くなってきます。紫外線を防ぐには、帽子をかぶり、適度にカラーの入ったサングラスがおすすめです。■サングラスをかけるときの髪型大き目のサングラスをかけるときの髪形ですが、なるべく髪でサングラスを隠さないようにしましょう。顔の大きさを隠すようにサングラスやメガネを隠すことで、少し暗い女性に見られてしまうことも。髪で隠すところは、顎のラインを重視して、目の周りはすっきりとさせておきましょう。これから日差しが強くなるシーズンです。紫外線対策を行うサングラスやメガネをしっかり見極め、小顔イメージも意識して、目元のおしゃれを楽しみましょう。

2014年05月04日

LIXIL住宅研究所ジーエルホームカンパニーは26日、「北米デザイン」にこだわった戸建て住宅「New WoodsHill~アーリーアメリカンスタイル~」を発売した。○2×4工法40年の原点に立ち返ったデザイン同商品は、2014年が2×4工法のオープン化40周年に当たることから、オープン化以前より同工法を手掛けてきた同社の原点に立ち返り企画された住宅。北米デザインの代表ともいえる「アーリーアメリカンスタイル」を採用した。商品では、日本家屋でいうところの軒先・縁側である、「カバードポーチ」と呼ばれるミッドテリア空間を提案。また、「アティック」と呼ばれる小部屋空間を設定し、居住スペースとして快適性を備えたデザインとした。さらに、本物にこだわった魅力的なヴィンテージ仕様を投入。外装はアーリーアメリカンを象徴する横張りの外壁のラップサイディングやアンティーク調の屋根材を用意し、内装には無垢フローリングや無垢の室内建具などを採用した。また、さらなる省エネ性能向上を図るため「2×6工法」を採用した「ウッズヒル2×6」も用意した。販売地域は北海道、中四国、九州、沖縄及び一部地域を除く全国。建物本体参考価格帯は2,253万円~2,794万円。初年度は300棟の契約を見込んでいる。

2014年04月30日

前回は、3つの制度のうち「住宅ローン減税の拡充」と「すまい給付金」についてお話ししました。2,000万円を超える住宅ローンを組む場合、消費税が上がる前に購入するよりも有利になるケースがあること、すまい給付金は住宅所有者の所得等によって定額で支払われることをお伝えしました。今回は、3つ目の制度「住宅取得等資金贈与の特例」の仕組みと、これらを使った活用術について紹介します。「住宅取得等資金贈与の特例」とは何か消費税が10%に上がる前に家を購入したいと思ったとき、悩ましいのが自己資金の問題ではないでしょうか。「なるべく早く買いたいけれど、頭金が十分に貯まっていない・・・」。そんなときに検討したいのが、「住宅取得等資金贈与の特例」です。住宅取得等資金贈与の特例とは、実の父母や祖父母等の直系尊属から、住宅取得等資金の贈与を受けた場合に適用される、非課税制度です。親から子へ、祖父母から孫へ、マイホーム取得等のための資金を贈与する際に、通常の贈与(暦年課税等)とは別に贈与税を非課税にする枠を設ける、というものです。期間限定の制度で、年内で終了予定となっているものです。2014年中の贈与であれば、2015年3月15日までに引き渡し(または棟上げ状態になっている)が完了し、同期日内に申告すれば、贈与を受けた人1人につき、所定の省エネ・耐震対応住宅で1,000万円まで、その他の住宅で500万円までの贈与が非課税になります。暦年課税の基礎控除110万円と合わせて使えるので、贈与を受ける人1人あたり1,110万円(省エネ・耐震対応住宅の場合)、または610万円(その他の住宅)までの贈与に関しては贈与税がかからないことになります。住宅資金贈与を受ける場合の注意点この制度を利用する場合の注意点は、次に挙げる2つです。契約前に、棟上げ・引き渡し時期を確認する住宅資金をもらった時期が記録に残るようにしておくこれから家を建てるという場合は棟上げ(屋根が完成している状態)のタイミングを、建売住宅やマンションを購入する予定なら、引き渡し時期がいつになるかを必ず確認しましょう。たとえば、2014年3月に実父から500万円、実母から100万円の贈与を受けて、現在工事中の分譲マンションの売買契約を締結したとしましょう。2015年2月に引き渡され、同年3月15日までに贈与税の確定申告を行ったら、2014年贈与分の特例が適用されます。しかし、2015年4月の引き渡しとなると、この特例の対象とならず、通常の贈与として基礎控除110万円を差し引いた、490万円に対する贈与税82万円を納めなければいけなくなります。年内に親や祖父母からの贈与をもとにマイホームを取得する場合は、売買契約を結ぶ前に引き渡し日、または棟上げ状態になる日を必ず確認しましょう。メリットを活かしつつも、振り回されない対応を2回に分けて3つの制度(「住宅ローン減税の拡充」「すまい給付金」「住宅取得等資金贈与の特例」)について解説しました。最後に、利用するにあたっての考え方を整理しておきます。まず、いずれの制度も生活ありきです。制度をフルに利用しようとするあまりに、住宅ローンを借りすぎたり、父母等の老後の生活に支障をきたすほどの贈与をお願いしたりしないこと。住宅ローン減税の拡充のみに注目すると、2,000万円超4,000万円以下のローンを組むのが賢明に感じますが、最も重要なのは「無理なく返済できるかどうか」です。高額なローンを組むために返済期間を長期で設定するなら、繰り上げ返済の計画も同時に立てておくこと。制度に振り回されてはいけません。共働きの場合は、夫婦で互いにローンを組むことを検討しましょう。それぞれが住宅ローンを組むことになるので、各自で住宅ローン控除、すまい給付金、団体信用生命保険(団信)の対象になります。パートナーに万一のことがあったときの死亡リスクを分散させることができますし、それぞれで住宅ローン控除が使えるので、「借入額を2,000万円以上にしないと、住宅ローン減税拡充の恩恵が受けられない!」なんて悩まなくてすみます。すまい給付金は50歳未満の場合、「住宅ローンを組んだ住宅所有者」が対象者となるので、それぞれの親等から贈与を受けたとしても、住宅の持分割合相当の給付金をそれぞれが受けられます。親と同居する家を購入する場合で、親から資金援助の話が出た場合は、「住宅取得資金贈与」として取り扱うか、「親が出した資金分を、親の名義として登記するか」が問題になります。相続税対策として行うのであれば、住宅取得資金贈与として取り扱うのが賢明です。相続税の心配のないケースであれば、主に住宅ローンを組む人の所得に応じて判断するとよいでしょう。すまい給付金の対象とならないのであれば、親負担分を親名義にしておくことで、親自身がすまい給付金の給付対象になる可能性があります。それぞれの制度の特徴を理解した上で、賢く利用してください。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2014年04月17日

住宅ローンの借り換えは「金利差1%以上、返済残期間10年以上、ローン残高1,000万円以上」の条件を満たしたときに効果があるといわれていました。しかし、ローン諸費用の低廉化等により、3つすべてを満たさなくても借り換え効果があるものが増えています。あなたの住宅ローンはメンテナンスが必要か、効果的な借り換えをするために押さえておきたいポイントを3つ紹介します。借り換え諸費用から逆算して、効果を測定する借り換えをするのにお金が必要であることをご存知ですか?古いローンを払いきるときに「全額繰上返済手数料」と「抵当権抹消登記手数料」が、新たにローンを組むときに「保証料」「事務手数料」「抵当権設定登記手数料」「契約書貼付印紙税」「司法書士に支払う報酬」がかかります。これらの費用を払っても、借り換えをする価値があるかどうかがポイントになります。いったいいくら位かかるのでしょうか。表1:借り換え諸費用※1抵当権抹消登記※2消費貸借にかかる借用書抵当権抹消登記手数料と抵当権設定登記手数料、契約書貼付印紙税は、どの金融機関を利用しても同じ額です。借入額1,000万円であれば、3つ合わせて5万2,000円(=抵当権抹消登記手数料(土地+建物2,000円)+抵当権設定登記手数料4万円+契約書貼付印紙税1万円)となります。司法書士手数料は誰に頼むかによって金額は異なりますが、一般的には5万円(+税)程度です。保証料と事務手数料を除いても、10万4,500円の費用が発生することになります(消費税5%で計算)。一般的に、保証料は借入額の2%(+税)、事務手数料は3万円(+税)です。借入額が1,000万円であれば、24万1,500円もかかることになります(消費税5%で計算)。抵当権設定登記手数料等と合算すると、34万6,000円の出費です。「金利1%、返済期間10年、借入額1,000万円」にかかる利息は51万2,494円ですから、「金利差1%以上、返済残期間10年以上、ローン残高1,000万円以上」を借り換えの目安とすれば、借り換え先選びに時間を割かなくても、メリットを享受することができます。しかし、保証料と事務手数料、全額繰上返済手数料は金融機関によって格差があります(保証料と事務手数料は表2参照)。保険と同様に、住宅ローンも「調べて選ぶ」ことで無駄な支出を軽減させることができるのです。金利差が1%未満でも、返済期間が10年未満でも、ローン残高が1,000万円未満であっても、借り換えを検討する価値があるのはこのためです。表2:保証料と事務手数料比較 借入額1,000万円、返済期間10年の場合※筆者作成(2014年2月20日現在)※1:付帯サービスにより金額が異なる保証料、事務手数料、金利の3点に注目する借り換え先を選ぶ際には、保証料、事務手数料、金利の3点に注目しましょう。手持ち資金が心許ない場合には、保証料無料のローンからチェックします。保証料ありの住宅ローンの中にも「借入時の支払いがなく、金利が0.2%上乗せになる仕組み(保証料内枠方式)」のものもあるので、選択肢に入れておきましょう。一方、保証料無料の中には、事務手数料が「借入金額×2%(+税)」となっているものもあります。この場合、借入額1,000万円なら20万円(+税)、2,000万円なら40万円(+税)かかります。借入額によっては保証料以上に負担が重くなることもあるので、気をつけてください。手持ち資金に不安のない場合は、返済期間に応じて「保証料+事務手数料」を重視するか、「金利」を重視するかを決めます。返済期間が10年以上残っている場合は、金利差の影響を受けやすいので「金利」から、10年未満の場合は「保証料+事務手数料」からチェックしていくのがスマートです。固定金利から変動金利に借り換えする場合の注意点変動金利の適用金利が1%未満(2014年2月現在)である今、固定金利(全期間固定、固定金利選択型)から変動金利への借り換えを検討している人は少なくありません。この場合、気をつけてほしいのは「金利上昇リスク」です。現在は低金利が続いていますが、未来永劫この金利水準が約束されているわけではありません。変動金利は、半年ごとに金利が見直されます。金利が上がると毎回返済額に占める利息の割合が大きくなり、元金の減りが緩やかになります。返済期間内に元金を払い終えられない場合は、満了日に一括で支払うか、返済期間が延長されることになるのです。変動金利に借り換える場合は、短期間で返しきることが大事です。毎回の返済額はできるかぎり変えず、返済期間を短く設定するようにしましょう。借り換えせずに、金利を下げる方法もあります昔は「一度組んだ住宅ローンは、よほどのことがない限り条件変更できない」のが常識でしたが、最近では、条件変更の交渉に応じる銀行が増えています。借り換えを実行する前に、今借り入れをしている銀行に「住宅ローンの借り換えを検討している」と相談すると、「借り換え後と同程度まで金利を下げるので続けてください」という提案を受けた、という話を聞く頻度が上がっているのです。このように、諸費用をかけずに金利を下げる機会もあります。借り換えを実行する前に、トライしてみることをオススメします。<住宅ローン借り換えの3つのポイント>保証料、事務手数料、金利の3点に注目する変動金利に借り換える場合は、毎回返済額を変えずに返済期間を短縮する借り換え手続きをする前に、現在の借入先と金利引き下げ交渉をするコラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2014年03月13日