○国産ドローンが放射線計測や点検業務などで活躍前回から、日本科学未来館で開催された「ドローン:マネタイズの可能性」と呼ぶトークセッションの概要をお伝えしてきた。今回はその後編である(本文敬称略)。牧浦 ビジネス用途のドローンとして良く知られているのが自律制御システム研究所のドローンですが、これまでに何機くらいが販売されているのでしょうか。また企業さんや法人さんが購入されているのでしょうか。野波 150機くらいでしょうか。購入されているのはほとんどが企業さんです。牧浦 購入された方は、何をドローンに載せておられるのでしょうか。野波 いろいろな用途があります。今、多いのは放射線の計測です。フクシマでの。それと同じくらい多いのが設備の点検ですね。工場や高速道路、トンネル、製鉄所、石油化学コンビナートなどです。野波 面白い用途は船舶の内部点検です。船ってかなりの大きさがあるんですよ。10万トン級のタンカーの底に立ってみると、7階建て~8階建てのビルの高さに見えるんですね。そして真っ暗。不気味なくらいです。音がしなくて、そして寒いんですね。こういった場所で船の壁面を点検する。ですが7階建~8階建ての高さがあると、足場を組むのも容易ではありません。そこでドローンを使って点検をすると「こんな便利なものはほかにない」と言って喜ばれます。○安全保障の観点からは国産が望ましい分野野波 それから警備用途ですね。セキュリティの問題から、海外製ではなく、国産のドローンが求められています。ドローンはソフトウェアによっていろいろなことができてしまう。ユーザーが知らないところでデータを吸い上げて送信するとか、時刻を決めてわざと墜落させるとか。安全保障に関わる分野では原則、国産でなければいけない。牧浦 国産ですと、どういった形でセキュリティが担保されるのでしょうか。野波 一番、重要なのは駆動系です。モーターやバッテリ。それからソフトウェアです。オートパイロットの部分。ここは絶対に国産でなければならない。センサー類は複雑なソフトウェアが入っている訳ではないので、問題はあまりないと思います。一番、重要なのは、自律制御をするオートパイロットのところだと思いますね。○ドローンが墜落しないための工夫牧浦 玉川さんがお話した実験に使われたドローンは自律制御システム研究所の「MS-06LA」ということでした。おいくらくらいで購入されたのでしょうか。玉川 300万円くらいしたと思います。野波 300万円という価格は、一見すると高いようにも見えますが、例えば操縦者のトレーニングが含まれています。2名のドローン操縦者を育成する7日間と10日間のプログラムがあります。ラジコンの操作に関してはプロフェッショナルに近い高い技量を備えたトレーナーが、それこそ手取り足取りでドローンの操作方法を教えます。野波 それからドローンはクルマと違って故障したら墜落します。墜落しないための、いろいろな工夫をしています。例えば、物体にある程度まで近づいたら警告が出るといった、見えづらい部分でケアをしていまして、どうしても高価になってしまう。○最も早く立ち上がる用途は橋やトンネルなどの点検牧浦 ドローンのビジネス市場は、将来は非常に大きくなると言われています。直近の市場、2015年~2016年で、どのビジネスが最も早く立ち上がる、あるいはどういった事業が始めに黒字になるのでしょうか。スピーカーの皆さんにご意見を伺いたいと思います。最初は野波さんから、よろしくお願いします。野波 まずは法律が改正されてドローンを使わざるを得ない分野、というのがあります。インフラの点検分野です。日本の道路インフラ、主に橋とトンネルなんですけれども、5年に1回の点検が義務付けられた橋が日本には70万箇所、同じように点検が義務付けられたトンネルが日本には1万箇所あります。この分野は「何がなんでも(ドローンを)導入したい。1000万円くらいしても導入したい」という勢いです。野波 それから最近になって出てきたのが物流です。千葉市がドローンを利用した物流に積極的に取り組んでいまして。市川市の物流拠点と千葉市をドローンで往復させるプロジェクトを進めています。来年(2016年)の今頃には、ドローンが飛んでいると思いますね。牧浦 僕も東京大学といっしょに輸送用のドローンを開発しています。難しいと感じたのは液体の輸送です。ドローンの軌道がずれると、そのままずれが大きくなってしまう。野波先生がおっしゃった物流のプロジェクトでは、最初は何を運ぶのでしょうか。野波 アマゾンの試みでは、重さに関係なく、サイズを同じにしていますね。あれは良く考えている。それと液体を運ぶのは難しいので、まずは固体を運ぶことにしています。しかも1機で飛行するのではなく、10機くらいが編隊を組んで飛行したらどうだろうかと。1機だと見えにくいし、危なさもある。10機くらいが見えやすいかなと。○空中撮影に対するニーズが急増牧浦 何か、ロマンを感じてしまいます。渡辺さんはいかがですか。渡辺 一番早いのは野波先生がおっしゃっていたように土木系であったり、後は農業だと思います。別の分野ですと空撮(注:空中撮影)ですね。映画でも空撮がかなり使われていて。映画でもそうですが、新しい映像を作ると、それが当たり前になっていく。そこで空撮のニーズがすごく増えてきています。日本でも空撮をやっている方はいらっしゃるんですが、まだ数はそれほど多くない。牧浦 渡辺さんの会社マイクロアドでは最近、「Catalyst(カタリスト)」というウエブメディアを始めていますよね。あれはドローンを多く取り上げるメディアなのでしょうか。渡辺 Catalystは新しいテクノロジーのトピックスを紹介していくメディアなので、トピックスの1つにドローンがあるという位置付けです。○ドローンのレース競技が熱い牧浦 ドローンの国家戦略特区(近未来技術特区)に指定された秋田県仙北市では、ドローンのレース(競技会)をやれないだろうか、ドローンのコンペティション(品評会)ができないだろうか、といった検討を、僕や野波先生などを含めてしています。ドローンのレースでは米国で、アメリカンフットボールの競技場を借り切ったレース競技会「National Drone Racing Championships」が開催されてテレビネットワークでライブ放映されていたりするわけです。ドローンのレースはFPV(一人称視点)で操作する映像を視聴者が見られるので、非常にスリリングです。この「レースの事業化」というのは、考えられないのでしょうか。渡辺 今おっしゃられたドローンレースの世界大会「National Drone Racing Championships」は、今年(2015年)に初めて開催されました。優勝者の賞金が2万5000ドルでした。来年(2016年)の開催がすでに決定していて、優勝者の賞金は10万ドル(約1200万円)に上がっています。そうしますと数年以内には、賞金が億円単位になってきて、お客さんも増えるでしょう。

2015年10月13日

【ご相談】50代夫婦、このまま住宅ローンを払い続けていけるのか心配です54歳男性です。妻は53歳で夫婦ともに会社員です。教育費の負担は終わったのですが、住宅ローンの返済がまだ20年近く残っています。老後にお金で苦労はしたくないと思っているのですが、今の家計で住宅ローンを払い続けていけるでしょうか?埼玉県在住 高田正男さん (仮名)【回答】住宅ローンの早期返済に向けて家計の見直しを!リタイア後の家計の収支について、具体的なイメージをつかんでおくことも大切です(ファイナンシャルプランナー 小林 美智子からのアドバイス)夫婦ともに50代になり、老後の生活も視野に入りはじめる頃ですね。住宅ローンを払い続けていけるのかご心配とのこと。残りの返済年数はまだ20年近くあり、不安を感じられるのも無理はありません。現在の家計の状況ですが、二人の娘さんはすでに25歳と23歳ということで、教育費の負担は終わっています。基本的な生活費についても、特に無駄遣いをされているような項目はないようです。今のところ、夫婦二人の手取りの収入を合わせると約43万円となり、住宅ローンも含めた毎月の支出、約38万円をまかなうことができています。このまま今の収入が維持できれば、当面は住宅ローンの返済を続けていけるでしょう。しかし、住宅ローンの返済が70歳を過ぎるまで続くことを考えると、ずっと安心というわけにはいかないかもしれません。漠然とした不安を解消していくには、リタイア後の暮らしを具体的にイメージしていくことが必要になります。リタイア後の暮らしをイメージするために、50代になったらチェックすべきポイントをみていきましょう。■勤務先の退職金制度や再雇用制度、老齢年金等について確認しよういつまでどのくらいの収入が得られるのか、退職金はいくらもらえるのかによって、リタイア後の生活設計は大きく変わります。「高年齢者等の雇用の安定等に関する法律」(高年齢者雇用安定法)により、定年が60歳の場合でも、本人が希望すれば、最長65歳まで雇用(再雇用を含む)することが企業に義務付けられています。ご自身の勤務先がどのような制度を導入しているのか調べておきましょう。また、再雇用制度を利用する場合、働き続けることができても収入が大きくダウンすることがあります。どの程度の収入が想定されるのか、事前に確認しておきましょう。リタイア後の主な収入は公的年金です。高田さまは、ご夫婦ともに50歳以上ですので、「ねんきん定期便」で老齢年金の見込み額を知ることができます。その他にも、厚生年金基金などの企業年金や個人年金保険などの私的年金があれば、何歳からいくら受け取ることができるのか把握しておきましょう。■生命保険を見直して、老後資金の原資にしましょう高田さまの場合、現在の毎月の収支は約5万円のプラスとなっています。毎月5万円の貯蓄をされているということで、年間で約60万円、これに奥さまのボーナス25万円を全額加えることができると、1年間で約85万円の貯蓄が可能です。仮にこの収支が、ご主人さまが60歳になられるまで続くとすると、6年間で約510万円となり、現在の貯蓄150万円と合わせると660万円になります。基本生活費については、堅実なやりくりをされているようですね。しかし、今回、見直しを提案させていただきたいのは、保険料についてです。加入されている保険の状況を拝見すると、ご夫婦ともに死亡保障額が適正な水準よりも多い可能性があります。お子さまの教育費負担も終わっていますし、貯蓄目的の終身保険はそのまま継続するとして、それ以外の死亡保障については削減の余地がありそうです。住宅ローンの名義がご主人さまで、団体信用生命保険に加入されている場合、ご主人さまに万一があったときは、住宅ローンの返済はなくなります。ファイナンシャルプランナーなどの専門家に相談して、適正な必要保障額を計算してもらうとよいでしょう。医療保険についても、現役時代は収入補てんとしての意味合いもあるかもしれませんが、今後はシンプルに医療費への備えと考え、高額療養費制度など公的な保障も踏まえて費用対効果を考えた保障へ見直していきましょう。保険料を節約できれば、先ほどの蓄えにさらに上乗せすることができます。ここに退職金を加えたものが老後資金の原資となります。また、貯蓄目的で加入している奥さまの終身保険を解約することで、さらなる上積みも可能です。解約返戻金がどのくらいになるか確認しておくとよいでしょう。60歳以降に収入が減少すると、家計の収支が赤字になることも予想されます。できれば住宅ローンは早めに返済してしまいたいところです。ご主人さまが60歳で定年を迎える頃の住宅ローン残高は、約1,600万円。退職金の額にもよりますが、完済も視野に入ってくるかもしれません。退職金も含めた貯蓄で住宅ローンを繰上返済(または完済)する場合は、手元に残るお金と60歳以降の就労による収入、65歳以降の年金収入と、老後の生活費とのバランスをとりながら返済に回せる金額を考えましょう。きちんとした計画もないままに住宅ローンの返済に回してしまうと、老後の早いうちに貯蓄が底をついてしまったり、介護や病気など不測の事態に備えることができなくなったりしてしまいます。厚生労働省が2015年7月30日に発表した「平成26年簡易生命表の概況」によれば、日本人の平均寿命は、男性が80.50歳、女性が86.83歳で、男女ともに過去最高を更新しています。リタイア後のセカンドライフは想像以上に長いものです。健康で自分らしく豊かなセカンドライフを送るためにも、50代の今から計画的に準備していきましょう。コラム執筆者プロフィール 小林 美智子(こばやし みちこ)CFP(R)/1級ファイナンシャルプランニング技能士/住宅ローンアドバイザー住宅購入や子どもの教育費の準備など、計画的な家計管理の必要性を感じ、家計の見直しを進めていくうちにファイナンシャルプランナーとなる。自身のライフプランにおけるお金の問題を解決してきた経験と、主婦として家計を守ってきた経験から、「難しいことをわかりやすく」をモットーに、お金にまつわる様々な問題や不安を解決する方法を発信している。こころFP事務所 代表コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月06日

○ホビーのドローンからビジネスのドローンへ2015年9月25~26日に東京・お台場の日本科学未来館で「Breakthrough Summit(ブレークスルーサミット)」と呼ぶ、新技術に関する講演会が開催された。後半の26日には、「Drone Day(ドローンデイ)」と銘打ち、ドローンに関する講演会や座談会などが数多く実施された。その中で、「ドローン:マネタイズの可能性」と題した座談会がとても興味深かったので、その概要をご報告しよう。スピーカーを3名、モデレータを1名とするトークセッションである。モデレータは牧浦土雅(まきうら・どが)氏。株式会社オブリージュのCEOである。スピーカーの最初の1名は玉川憲(たまがわ・けん)氏。ソラコムの代表取締役社長をつとめる。次に、渡辺健太郎(わたなべ・けんたろう)氏。マイクロアドの代表取締役である。最後に野波健蔵(のなみ・けんぞう)氏。千葉大学特別教授であり、自律制御システム研究所の代表取締役をつとめる。セッションは、出席者の4名がそれぞれを自己紹介するところから始まった(以下は文中敬称略)。牧浦土雅(以下牧浦) みなさん、こんにちは。きょうのこのセッションをモデレートさせていただく、牧浦土雅です。タイトルは「ドローン:マネタイズの可能性」。「ドローン」というワードは、ここ最近は本当に誰でも知っているようになりました。ホビーとしてのドローン、そしてビジネスへと。ビジネスとしてのドローンの可能性はどうなのだろうか。事業としてのドローンの可能性を、このセッションで深掘りしていければと思います。それでは、皆さまから、自己紹介をしていただきたく、お願いいたします。玉川憲(以下玉川) 玉川です。ソラコムという会社を経営しています。もともとはアマゾンで5年ほど、日本のAWSクラウド事業の立ち上げをしていました。その後で今年(2015年)にソラコムという会社を創業しました。ソラコムは、IoTのためのプラットフォームづくりをしています(注記:このプラットフォームは2015年9月30日に発表された(関連記事:ソラコム、IoT向けネットワークプラットフォーム「SORACOM」と関連サービスを提供開始)。個人的にはドローンが大好きで、ビジネスを含めて真剣に検討しています。渡辺健太郎(以下渡辺) マイクロアドの渡辺と申します。マイクロアドは、インターネット広告のプラットフォーム事業を手がけている会社です。ドローンに関してはビジネスへの展開をいろいろとリサーチしたり、あちこちで相談させていただいたりしています。来年には広告関係で、外に出せるものを何かやりたいなと、いろいろと準備しているところです。○国産のドローンと海外製のドローン野波健蔵(以下野波) 野波です。2013年11月に自律制御システム研究所という会社(注記:ドローンを開発、製品化する大学発のベンチャー企業)を立ち上げて、ドローン・ビジネスのまさに最前線におります。2013年11月にスタートした会社は始めは10名ほどだったのですが、現在は40名くらいの人員がおります。大学では自律制御システムの研究を30年ほど、ドローンの研究を20年ほど、やってきました。非常に地味な研究なのですが、おかげさまで最近はあちこちで注目を集めています。会社には毎日のように、引き合いがきています。国内の企業や官公庁、そして海外からもきています。面白いことに、中国からも引き合いがあります。ドローンはちょうどいま、ホビー用から業務用へと拡大する、そのとっかかりに来ています。本日は熱く語っていきたいと思います。牧浦 今、海外から野波さんのところに問い合わせがくるとおっしゃっていたのですが。なぜ日本なのでしょうか。野波 現在話題となっているホビー用のドローンは主に海外製です。しかし、海外製のドローンでも、使われている部品は3分の1が日本製なのです。しかも重要な部品はかなりの割合で日本製です。例えば、ESCというモーターをドライブする部品は、米国製ですと100時間しか持たない。それが日本製ですと1000時間の寿命があり、米国製の10倍も長持ちします。ですから、日本製に期待するということは、あると思います。牧浦 野波さんの会社で開発されているドローンの部品は、すべて国産なのでしょうか。野波 完全というわけではありませんが、ほぼ純国産です。牧浦 渡辺さんの会社は東南アジアの各国に拠点を置かれている。ドローンに関するビジネスを始めるとしたら、どこが候補になりますか。渡辺 うーん・・・。エンターテインメントということで考えると、シンガポールやフィリピンではカジノを始めとする新しい市場ができています。新しいエンターテイメントが求められているということから考えると、シンガポールあるいはフィリピン、かもしれないですね。牧浦 そうしますと、場所に対するこだわりはあまりないと。渡辺 そうですね。ニーズがあるところで、始められれば良いかなと。○山形で飛行させたドローンのカメラを東京で操作牧浦 玉川さんは、会社の名前に「ソラ(空)」が入っています。それは創業のときにドローン・ビジネスを視野に入れていたからでしょうか。玉川 いいえ。あれは「空」ではなくて「宇宙」の「宙」のソラなんです。先ほどご説明したようにIoTをやっている会社なので。モノをインターネットにつなげて、その裏側に、クラウドのような、コストが低くて処理能力の高いものがある、そういった世界観ですね。どんどんデータが入ってきて、解析して、それをフィードバックして面白いことをするという。玉川 僕はドローンにはとても興味を持っていて。なぜかというと、ドローンは空中を動き回るし、無線で通信するし、人間では見ることのできな視点からモノを見ることができるからです。そういったことから、ドローンを使った面白い実験をしています。ドローンを使った実験をしているのは山形県にある「熱中小学校」という社会人向けの小学校で、僕はここの教員(教頭)をしています。玉川 実験には、野波先生のところのドローン「MS-06LA」を使っています。このドローンは市販のネットワーク・カメラを積んでいまして、カメラの映像をインターネット経由で送ったり、カメラをインターネット経由で操作したりできます。そこでドローンの操縦は山形県で友人にやってもらって、カメラの操作を東京のソラコムでやるという実験をしたところ、大成功でした。牧浦 これはソラコムでドローン・ビジネスへと展開するのでしょうか。あるいはシステム自体を販売する可能性はあるのでしょうか。玉川 それは今のところは考えていません。ソラコムはエンジニア集団なので、システムづくりはやります。サービスは別のところになるでしょうね。例えば観光ツアーをサービスする会社があって、人間が入れないところから撮影した映像をお見せする、そのシステムをソラコムが開発する、といった可能性は考えられます。(続く)

2015年10月05日

千葉銀行はこのたび、地方創生に向けた取組みを加速するため、10月1日より、新たにローン2商品(住宅ローン「移住・定住促進プラン」、目的別ローン「空き家対策支援ローン」)の取扱いを開始すると発表した。○定住人口増加や防災・防犯といった地域社会の課題解決にも資する取組みこのたび取扱いを開始する2商品は、いずれも自治体の「住宅関連助成制度」に対応するもので、定住人口増加や防災・防犯といった地域社会の課題解決にも資する取組みとしている。住宅ローンの「移住・定住促進プラン」は、千葉県内に居住するための住宅の取得、住み替え、増改築、改修に際し、顧客が自治体の移住・定住に係る助成制度を利用する場合に、住宅ローンを特別金利で提供するもの。目的別ローンの「空き家対策支援ローン」は、所有する空き家の解体、リフォーム、防災・防犯上の設備等の設置を行う顧客に対してローンを特別金利で提供するとともに、顧客が自治体の空き家対策に係る助成制度を利用する場合には、さらに金利を割引くものだという。○目的別ローン「空き家対策支援ローン」商品概要千葉銀行は、今後も地域のトップバンクとしてグループをあげて「地方創生」に積極的に取組み、地域社会の持続的な発展及び活性化に貢献していくとしている。

2015年09月29日

念願のマイホームを購入するにあたって、住宅ローンの利用を検討する人も多いのではないでしょうか? 利用者の中には、なるべく早くにローン返済を…と考えている人もいるかもしれません。でも、実際のところはどうなのでしょう? 「住宅ローン」についての調査結果では、意外な事実が判明しています。マイホームを買うときに気にしたこととは?日経BP社は、共働き子育て家庭向けのウェブメディア「日経DUAL」において、読者347名を対象に アンケートを実施 。「住宅ローンの借り方、返し方」についての調査結果を報告しています。 「住宅購入時に悩んだお金のこと」について73%の人が「家の購入予算(ローン返済額)は無理のない金額か」で悩んでおり、続いて「住宅ローンの金利は固定にするか変動にするか」を気にする人が69%、「賃貸の家賃がもったいないので家を買いたい」という人が40%いました。マイホーム購入にあたっては、何より「予算が適切かどうか」を重視している家庭が多いようです。繰り上げ返済を考えている人は少ない?住宅ローン利用の際、頭金について「なるべく入れた」という人は36%、「余裕資金分だけ頭金にした」人は44%、「あまり入れなかった」人は19%と、資金において無理をする人は少ないことがわかりました。また、住宅ローンの繰り上げ返済については「利息を減らすために、繰り上げ返済を優先する」人は31%、「ある程度貯金がたまるまで、繰り上げ返済は先送りするのがいい」とする人は48%と、繰り上げ返済は先延ばしする人が多いことも判明! 住宅ローン借り入れ後、すぐに繰り上げ返済をする家庭は、思っているよりも少ないのかもしれません。ローン返済中の家計管理はできている?では、住宅ローン返済中の家計管理についてはどうでしょうか? 調査によれば実際に「家計簿を付けて出費を抑えている」人は全体の14%しかおらず、家計簿を長い間付けていない人は34%、付けていても挫折した人が15%、付けているが出費を抑えられていない人が21%と、合わせて7割の家庭がうまく家計を管理できていない現状が明らかとなりました。住宅ローン返済は長く続くことがほとんどです。毎月・ボーナス時の返済額の検討、繰り上げ返済の頻度など、最初のシミュレーションでどれだけ把握しておけるかが大切です。その上で、締めるところは締め、息を抜くところはうまく抜いて、家計を管理できるといいですね。(すだあゆみ)

2015年09月24日

念願のマイホームを購入するにあたって、住宅ローンの利用を検討する人も多いのではないでしょうか? 利用者の中には、なるべく早くにローン返済を…と考えている人もいるかもしれません。でも、実際のところはどうなのでしょう? 「住宅ローン」についての調査結果では、意外な事実が判明しています。マイホームを買う時、気にしたこととは?日経BP社は、共働き子育て家庭向けのウェブメディア「日経DUAL」において、読者347名を対象に アンケート を実施。「住宅ローンの借り方、返し方」についての調査結果を報告しています。「住宅購入時に悩んだお金のこと」について73%の人が「家の購入予算(ローン返済額)は無理のない金額か」で悩んでおり、続いて「住宅ローンの金利は固定にするか変動にするか」を気にする人が69%、「賃貸の家賃がもったいないので家を買いたい」という人が40%いました。マイホーム購入にあたっては、何より「予算が適切かどうか」を重視している家庭が多いようです。繰り上げ返済を考えている人は少ない?住宅ローン利用の際、頭金について「なるべく入れた」という人は36%、「余裕資金分だけ頭金にした」人は44%、「あまり入れなかった」人は19%と、資金において無理をする人は少ないことがわかりました。また、住宅ローンの繰り上げ返済については「利息を減らすために、繰り上げ返済を優先する」人は31%、「ある程度貯金がたまるまで、繰り上げ返済は先送りするのがいい」とする人は48%と、繰り上げ返済は先延ばしする人が多いことも判明! 住宅ローン借り入れ後、すぐに繰り上げ返済をする家庭は、思っているよりも少ないのかもしれません。ローン返済中の家計管理はできている?では、住宅ローン返済中の家計管理についてはどうでしょうか? 調査によれば実際に「家計簿を付けて出費を抑えている」人は全体の14%しかおらず、家計簿を長い間付けていない人は34%、付けていても挫折した人が15%、付けているが出費を抑えられていない人が21%と、合わせて7割の家庭がうまく家計を管理できていない現状が明らかとなりました。住宅ローン返済は長く続くことがほとんどです。毎月・ボーナス時の返済額の検討、繰り上げ返済の頻度など、最初のシミュレーションでどれだけ把握しておけるかが大切です。その上で、締めるところは締め、息を抜くところはうまく抜いて、家計を管理できるといいですね。

2015年09月19日

住宅金融支援機構は17日、「2015年度 民間住宅ローン利用者の実態調査 【民間住宅ローン利用者編】(第1回、2015年3~6月)」の結果を発表した。それによると、「全期間固定型」の金利タイプを選んだ割合が増加したことがわかった。○金利見通し、「ほとんど変わらない」は減少住宅ローンの金利タイプを尋ねたところ、「全期間固定型」は38.0%と、2014年11月~2015年2月の前回(27.1%)から増加。他方、「固定期間選択型」は26.3%と前回(31.3%)から減少、「変動型」も35.8%と前回(41.7%)から減少した。今後1年間の住宅ローン金利見通しを聞くと、全体では「ほとんど変わらない」が50.6%と前回(55.2%)から減少。一方、「現状よりも上昇する」は30.3%と前回(30.1%)からほぼ横ばいとなった。金利タイプ別にみると、「現状よりも上昇する」は全期間固定型では減少し、固定期間選択型と変動型では減少した。利用した住宅ローンを選んだ決め手(フラット35利用者以外)については、「金利が低いこと」が圧倒的に多く59.3%。また「将来の返済額をあらかじめ確定しておきたかったから」は16.0%と、前回の5位から3位に上昇した。調査対象は2015年3~6月までに民間住宅ローンの借り入れを行った人。有効回答は1,009人。

2015年09月18日

住信SBIネット銀行は9月1日、新たに長期固定金利住宅ローン「フラット35」の取扱いを開始した。○住宅ローン取扱額は2.4兆円を超えた住信SBIネット銀行は、2007年の営業開始以来、より良い住宅ローンを顧客に提供することを目指して、事業を推進してきたという。顧客や提携する不動産会社の愛顧により、足元での住宅ローン取扱額は2.4兆円を超えたとしている。この取扱額は住信SBIネット銀行が販売する住宅ローン(「ミスター住宅ローン」「提携住宅ローン」)、住信SBIネット銀行が三井住友信託銀行の銀行代理業者として販売する住宅ローン(「ネット専用住宅ローン」)、SBIマネープラザおよびARUHIが住信SBIネット銀行の銀行代理業者として販売する住宅ローン(「ミスター住宅ローンREAL」)各々における融資実行額の合計。このたび、顧客の利用ニーズにより一層応えることを目的として、新たに「フラット35」の取扱いを開始することとなった。「フラット35」は、住宅金融支援機構と民間金融機関が提携して提供している長期固定金利住宅ローン。住信SBIネット銀行「フラット35」は、魅力的な金利に加え、ずっと金利が変わらない安心感、機構団信(住宅金融支援機構が提供する「機構団体信用生命保険特約制度」)に加え8疾病保障にも加入できる安心感を提供しているという。○住信SBIネット銀行「フラット35」の特長借入金額の0.5%(税抜)を事務取扱手数料に上乗せすることで、「8疾病保障」に加入できるWebサイトでメールアドレスを登録するだけで、申込みできる業界最低水準の金利で「フラット35」を借入れできる保証料のほか、繰上返済や返済条件変更の手数料も、一切不要○フラット35の申込方法WEBサイトから:住信SBIネット銀行WEBサイトの「フラット35」のページより申込みできる提携不動産会社を通じて:住信SBIネット銀行とフラット35に関する住宅ローン協定を締結している提携不動産会社を通じて申込みできる。提携住宅ローン制度(フラット35)は、WEBサイトからは申込みできない。住信SBIネット銀行は、顧客に常に利用してもらえる「あなたのレギュラーバンク」を目指して、更なる利便性の向上と社会の発展に寄与する新しい価値の創造につとめていくとしている。

2015年09月02日

イーサン・ホークが主演し、『ガタカ』『ロード・オブ・ウォー』のアンドリュー・ニコルが脚本と監督を務めた映画『ドローン・オブ・ウォー』の新映像が公開になった。遠隔操作で飛行する無人戦闘機を駆使した現代の戦争の姿を描いた衝撃的な映像だ。『ドローン・オブ・ウォー』衝撃映像本作の主人公トミー・イーガンは米軍の無人機ドローンのパイロットで、1万キロも離れた場所の飛行機を操って異国で“正義”のために爆撃を続けている。このほど公開された映像でも、パイロットは静かで快適な部屋で椅子に腰掛け、モニタを見ながらボタンを押して、モニタの向こうで音もなく煙があがるのを確認するだけだ。攻撃の指令はすべて電話で伝えられ、パイロットは相手が攻撃するべき相手なのか自分で判断することなく、指示されるままにボタンを押す。電話によると、畑の隣にひっそりと建つ小屋は“爆弾工場”で、非戦闘員が近くいる民家は“米国の脅威”だという。映画は、戦場から遠く離れた場所で“戦争”を続ける者たちの日常と、彼らの精神の変化をスリリングなタッチで描き出していく。『ドローン・オブ・ウォー』10月1日(木) TOHOシネマズ六本木ヒルズほか全国順次公開

2015年08月28日

米軍の軍事ドローンの恐るべき実態と対テロ戦争の知られざる真実を暴くイーサン・ホーク主演の問題作『ドローン・オブ・ウォー』(10月1日公開)の新予告映像と新ビジュアルが28日、公開された。2001年の9.11同時多発テロ以降、米国が対テロ戦争における画期的な兵器として利用し、戦争のあり方を根底から変えたと言われている無人機ドローン。本作では、遠隔操作で爆弾を投下するドローンを用いた現代戦争の恐ろしい実態と、アメリカ国内の"戦地"と"家庭"を行き来するドローン操縦士の異常な日常をリアルに描く。『プライベート・ライアン』『ハート・ロッカー』『アメリカン・スナイパー』など、戦争の臨場感を体感させる戦争映画の傑作は数多くあるが、本作には戦場のシーンは一切ない。イーサン・ホーク演じる主人公のドローン操縦士トミー・イーガンにとって、アメリカ国内のエアコンの効いたコンテナが戦場なのだ。昼は何人もの人々をクリック1つで殺害し、夜にはマイホームで家族とディナーを楽しむ。そんな異常な日常により、トミーはPTSD(心的外傷ストレス障害)に苦しめられていく。公開された新ビジュアルでは、イーサン・ホーク演じるトミーが、ターゲットのテロリストが潜むアフガニスタン上空を飛ぶドローンがとらえる映像に、厳しい表情を浮かべている。また、新予告映像では、標的の近くに非戦闘員がいるにも関わらず攻撃を指示する上官に従って、ドローンコックピットから1万キロ以上離れた標的に次々と爆撃を行うトミーの葛藤する姿が映し出されている。本作でメガホンをとったアンドリュー・ニコル監督は、『ガタカ』でもイーサン・ホークとタッグを組んでいる。(C)2014 CLEAR SKIES NEVADA,LLC ALL RIGHTS RESERVED.

2015年08月28日

オプティムは8月27日、ドローン対応ビッグデータ解析プラットフォーム「SkySight」を発表した。Skysightは、ドローンによる空撮だけでなく、ドローン、IoT、ウェアラブルのデジタルビッグデータを統合管理し、「ビッグデータ解析」「画像解析」「遠隔制御」を行うプラットフォーム。スキャニングデータ、センシングデータ、デジタル作業ログデータを組み合わせることで、複合的な情報による判断や新たな発見を可能とし、過去データをさかのぼって解析できるため、経過比較による情報の判断なども行える。また、ビッグデータとして蓄積したデジタルデータに対して、各産業の専門的な知見(アルゴリズム)を組み込んで自動解析できるほか、同社のリモートテクノロジーにより、ウェアラブルデバイスを遠隔地からも制御することができる。なお、同社と佐賀大学農学部、および佐賀県生産振興部は8月27日に連携協定を締結し、デジタルスキャニングビッグデータを活用した、農業ITの研究・実践を行っていくという。具体的には、佐賀県が保有する農業試験研究機関の圃場および、佐賀大学が保有する圃場のすべてに、ドローンを活用したデジタルスキャニングを実施する。スキャンしたビッグデータを解析し、病害虫の早期発見や生育管理を手軽に行えるようになることで、人材不足の解決と効率的な農作業(施肥、雑草・害虫・鳥獣害防除、収穫)を目指すとしている。

2015年08月28日

イーサン・ホークが主演し、『ガタカ』『ロード・オブ・ウォー』のアンドリュー・ニコルが脚本と監督を務めた映画『ドローン・オブ・ウォー』の新画像が公開になった。主人公がたくさんのモニターの前に座っている画像だが、ここで行われているのは“戦争”だ。その他の画像本作の主人公トミー・イーガンは米軍の無人機ドローンのパイロットで、1万キロも離れた場所の飛行機を操って異国で“正義”のために爆撃を続けている。かつては実際に戦闘機に乗り込み、何度も戦場で危険と隣り合わせの状態で戦ってきたトミーは、配置転換され、エアコンのきいた快適なコンテナからドローンを操って、ボタンひとつで敵を殺している。ドローンには精巧なカメラが仕掛けられていて、地上で行動する人々の姿や行動がしっかりと認識できるが、彼らは遥か上空にあるドローンの存在には気づいていない。そんな状況で彼らは予告もなく、何かに気づくこともなくいきなり爆撃されて、この世を去る。そして、爆撃をした本人は勤務時間が終わると、ネオンに囲まれたラスベガスの華やかな街を通り抜けて帰宅し、愛する家族と夕食をとる。本作ではテクノロジーの進歩によって、大きく変化を遂げつつある現代の戦争のイメージを描きだす。そして、安全で快適な環境にいながら、再び戦地で戦闘機に乗りたいと願う主人公トミーが苦悩し、周囲や家族との関係に亀裂が生じていくドラマが重厚なタッチで描かれる。現在の戦争は一体、どんな姿をしているのか? そこで生きる人々の精神は? 本作は多くの観客に衝撃を与えるのではないだろうか?『ドローン・オブ・ウォー』10月1日(木) TOHOシネマズ六本木ヒルズほか全国順次公開

2015年08月13日

MFSは4日、住宅ローン借換アプリ「モゲチェック」の正式版をリリースした。iOS版・Android版を用意し、料金は無料。○全国120行から最もお得な住宅ローンを選べる!同アプリは、全国120行1,000本以上の住宅ローンランキングの中から、自身の借入額や金利タイプを分析し、最もお得な住宅ローンを選ぶことができる。ランキングから、そのまま銀行に借換申し込みを行えるほか、ローン情報を登録すると、「借換メリット額」(借り換えにより節約可能な住宅ローンの総返済額)を確認することもできる。正式版のリリースに併せて、金融機関向け機能として、ランキングに住宅ローン申込ページへのリンクを設置する機能や、アプリのメッセージ機能を利用したユーザーへのメッセージ送付機能の提供を開始している。同社は2015年6月、「Androidβ版モゲチェック」の提供を開始。現在、1,000人以上が利用している。今後は、アプリのみならずWebサイト上でのサービス提供など、機能を拡大していく予定という。

2015年08月05日

『6才のボクが、大人になるまで。』でアカデミー賞にノミネートされたイーサン・ホークが、米国にいながらにしてドローン空爆を行う操縦士を演じる衝撃作『ドローン・オブ・ウォー』。 “現在の戦争”の知られざる真実を描く本作から、イーサン演じる操縦士がPTSDに苦しむ予告編映像が到着した。米国が対テロ戦争における画期的な兵器として、遠隔操作で無人機ドローンを使用し、空爆する“現在の戦争”のリアルな姿を描く本作。戦争のあり方を変えたといわれる米軍無人戦闘機ドローンの恐るべき実態と、“戦地”と“家庭”を行き来するドローン操縦士の異常な日常を描き出すのは、イーサンと『ガタカ』以来20年ぶりのタッグとなるアンドリュー・ニコル監督。予告映像では、ドローンのカメラから地上の標的が映し出され、操縦士トミー・イーガン(イーサン・ホーク)のクリックにより、一瞬にしてミサイルにより標的が大破する衝撃的なシーンから始まる。原題でもある「good kill(一掃した)」の言葉とともに任務を終え、エアコンが快適に効いたコンテナ内のオペレーションルームから、愛する家族の待つ自宅へと帰る異質な生活を送るトミー。操縦士には危険が及ばずに、1万キロ以上も離れた異国のテロリストを殺害できる画期的な兵器ドローンは、関係のない民間人を巻き添えにしてしまう恐ろしい問題を抱えていた。米国を守るためだと言うが、このミッションは本当に正しいものなのか?やがて、ストレスが限界を超えたトミーは、内に抱える葛藤を抑えきれなくなる…。戦場に赴かずしてPTSDに苦しむドローン操縦士を熱演するイーサン。彼の“職場”と家庭の近くて、遠い距離を、こちらの映像から確かめてみて。『ドローン・オブ・ウォー』は10月上旬、TOHOシネマズ六本木ヒルズほか全国にて順次公開。(text:cinemacafe.net)

2015年07月31日

イーサン・ホークが主演し、『ガタカ』『ロード・オブ・ウォー』のアンドリュー・ニコルが脚本と監督を務めた映画『ドローン・オブ・ウォー』の予告編映像が公開になった。無人機ドローンを操る軍人を主人公に“現代の戦争”を描く衝撃作だ。『ドローン・オブ・ウォー』予告編『ロード・オブ・ウォー』では武器商人を主人公に冷戦終結後の戦争のあり方や怨念の連鎖、テロの現状を描いたニコル監督が新作の舞台に選んだのは、戦場でも紛争地域でもなく静かで快適なコンテナの中だ。本作の主人公トミー・イーガンは米軍の無人機ドローンのパイロットで、1万キロも離れた場所の飛行機を操って異国で“正義”のために爆撃を続けている。このほど公開された映像でもまず登場するのはドローンが捉えた“映像”で、彼らはエアコンのきいた快適な部屋で映像を見ている。過酷な戦場から遠く離れ、“勤務”が終われば家族の待つ家に帰ることができるイーガンが行っているのは“戦争”なのか? 映像には現代の戦争の姿と苦悩するイーガンの姿が交互に描かれる。『ドローン・オブ・ウォー』10月上旬 TOHOシネマズ六本木ヒルズほか全国順次公開

2015年07月31日

防衛省は22日、DJI製ドローン「ファントムII」がテスト飛行中に風の影響で制御不能になり、東京都・市ヶ谷にある防衛省の敷地外上空で見失ったと発表した。ドローンは、23日に開催する防衛省・自衛隊が保有する小型無人機対処資機材の説明に使われる予定だった。22日13時頃、防衛省グラウンド上で、民間業者が実際にドローンを飛行させ事前予行していたところ、防衛省敷地の北側上空に流されそのまま見失った。使われたドローンはDJI製の「ファントムII」で、本体サイズはW30×D30×H8cm程度。防衛省では職員約20名で付近を捜索していたが、東京都・新宿区西五軒町で該当ドローンを発見した一般人が、110番通報。実際にドローンを操作していた民間業者が、防衛省敷地内から飛び出したドローンと同一であることを確認し、22日18時頃に返却された。人的・物的被害はないという。

2015年07月23日

仏Parrotは、陸上・水上・空中をカバーするドローン「Jumping Night」、「Jumping Race」、「Airborne Night」、「Airborne Cargo」、「Hydrofoil」の5モデルを9月より発売する。いずれも、無料アプリ「FreeFlight 3」を介してスマートフォン、タブレット端末より操作できる。○Jumping Night/Race「Jumping Night/Race」は、広角カメラや4GBのフラッシュメモリを内蔵した地上用ドローン。最大80cm(Raceは75cm)の高さと距離をジャンプできるほか、スピン、ひっくり返る、モノを押す・叩くといった動作も可能となっている。「Jumping Night」は、明るさ調整が可能なLEDを2個搭載しており、暗所でも鮮明な動画や写真の撮影ができるという。「Jumping Race」は、「Jumping Night」よりも大型のタイヤを搭載し、時速13kmという高速走行に対応している。「Jumping Night」のサイズ/重量は、幅約186mm×高さ約155mm×厚さ約116mm/約192g。「Jumping Race」のサイズ/重量は、幅約189mm×高さ約155mm×厚さ約116mm/約205g。駆動時間はどちらも約20分。価格は、「Jumping Night」が税別25,800円、「Jumping Race」が税別26,800円。○「Airborne Night/Cargo」「Airborne Night/Cargo」は、最高時速18kmの高速飛行が可能なドローン。30万ピクセルのカメラを搭載し、自分撮りなどにも活用できるという。アプリを介して、旋回や90度/180度のターンも可能となっている。「Airborne Night」は、高出力の白色LEDを搭載し、暗所でも飛行させることができる。「Airborne Cargo」は、フィギュアやブロック玩具などを乗せて運ぶことができる輸送型モデルとなる。「Airborne Night/Cargo」のサイズ/重量は、共通で幅約180mm×高さ約185mm×厚さ約40mm/63g(プロペラ保護用ハルを含む)。駆動時間はどちらも約9分。1GBのフラッシュメモリを内蔵する。価格は「Airborne Night」が税別17,800円、「Airborne Cargo」が税別13,800円。○「Hydrofoil」「Hydrofoil」は、水中翼船と合体可能なフライング・ミニドローン。エンジンがオンになると、ドローン部が船体部から垂直な状態に保たれる。また、搭載された4つのプロペラにより、水面から5cmほど浮いた状態で前進する。ドローン部を切り離して、単体で飛行させることも可能となっている。サイズ/重量は、幅約320mm×高さ約340mm×厚さ約140mm/約247g。最高速度は、水上が10km、空中が18km。1GBのフラッシュメモリを内蔵する。駆動時間は約9分(船体装着時は約7分)。価格は税別21,800円。

2015年07月16日

2015年版 家を買う前に知っておきたいポイント4つ 住宅ローンの気になる調査結果 住宅ローン「フラット35」のポイント4つ 探せばある! 2015年度・お宝住宅ローン 借り換えはセカンドラブのように! の続きです。借り換えの相談に行って、チェックすべきポイントは、金利だけではない。せっかく借り換えという「手間」をかけるのだもの。この機会に、理想的な住宅ローンにリフォームしませんか? そんな際にチェックすべきポイントを、住宅ローンに強いファイナンシャルプランナー、浅井秀一さんに教えてもらいました。住宅ローン借り換えのチェックポイント(1)医療系団信をつける「『金利が下がって毎月の返済額が少なくなる』と言われても、『じゃあ、借り換えをしよう』というふうになる人は、実は意外と少ないんですよ」と、浅井さん。それよりも、「毎月の返済額はそのままで、下がった金利の分、医療系の団信をつけることができます」というほうが、借り換えという行動を移す人が多いそう。人間の心理とはおもしろいものだ。医療系団信については、 コチラ に詳しい。「がん団信」がつけられるかどうかを、必ずチェックしよう。住宅ローン借り換えのチェックポイント(2)借り換えは、返済期間を短くするチャンス!浅井さんは言う。「多くの人が、初回の住宅ローンは『変動35年』で組んでいます」。でも、「変動金利35年」という条件は、単に審査が通りやすいというだけにすぎない。一度「ローンを組んだ年齢+35年」を計算してみて欲しい。何歳の時に、住宅ローンは完済するだろうか? たとえば、35歳の時にローンを組んだのなら、完済は70歳だ。70歳の時に住宅ローンを払っていること自体、どうなのだろう?「住宅ローンを組んだ時に返済期間を長くしすぎた人にとって、借り換えは、返済期間を短くするチャンスでもあるんです」と、浅井さん。住宅ローンの完済は、60歳が理想雇用延長が義務化され、65歳まで働ける時代になったものの、定年自体は60歳のままが一般的。その後の収入は、50代の時の収入の半分から3分の1になるケースがほとんどだ。今の60代男性は、年収は多くて300万円程度というのが現実なのだ。「住宅ローンは、最後は退職金で払えばいい」と思っている人も多いかもしれない。けれども、上記のような現状を知り、退職金は、老後資金としてまるまるとっておく、くらいの気持ちで、ローン計画を立てたいものだ。家計が苦しくならない範囲での計画を!「もちろん、返済期間を短くするといっても家計が苦しくならない範囲で行うべきです」と浅井さんは言う。場合によっては、もっと短くしたいと考えていたのにダメだったというケースもあるかもしれない。住宅ローンは、大前提として「金融機関の審査に通ること」があるので、なかなか思い通りにいかないこともあるだろう。「けれども、住宅ローンの借り換えをする際には、最善と思われる方法を考えて、粘り強く交渉する姿勢が大切です」(浅井さん談)理想のローンの姿を知り、それに少しでも近づけるよう、今、我が家の住宅ローンに向き合ってみる。それが一番大切なことなのかもしれない。

2015年07月15日

ソニー銀行は13日、インターネットで契約手続きが完結する新たなカードローンの取扱いを開始した。○新カードローンの下限金利を年2.5%、利用限度額を最大800万円に設定このたびの新カードローンは下限金利を業界最低水準という年2.5%、利用限度額を最大800万円に設定した、顧客のより幅広い資金ニーズに応える商品だという。申し込みは24時間パソコンやスマートフォンから可能で、手続きも申し込み書や契約書の準備が必要なくインターネットで完結する。ソニー銀行口座を持っていない顧客にも利用できるよう、キャッシュカードを受け取る前に借り入れ可能な「初回振込サービス」も用意している。ソニー銀行は2001年6月の開業当初よりカードローンを取り扱い、顧客の資金ニーズに応えてきたが、2011年7月からは新規の申し込み受け付けを停止していた。このたびの新カードローンは、より多くの顧客に便利に利用してもらえるよう、商品性を大幅に改善したという。引き続き商品・サービスの拡充に努め、個人の顧客の生涯にわたる資金ニーズに応えていくとしている。既にカードローンの契約をしている顧客には、引き続き従来のカードローンをそのまま利用できる。○新カードローンの特徴書類の準備が必要なく、手続きはネットで完結。最短60分で仮審査結果を知らせる希望限度額が300万円以下の融資であれば、年収証明書の提示は原則不要業界最低水準の金利年2.5%~年13.8%を実現借り入れ限度額は、最高800万円まで。顧客のニーズに合わせて利用できるコンビニで借り入れ・返済。セブン銀行やイオン銀行の提携ATMの場合、24時間、何度利用してもATM利用手数料は無料口座があれば最短即日融資。口座を持っていない人には、初回の借り入れを指定の口座へ振り込む選べる返済日、返済額は月々2,000円から利用明細はパソコンやスマートフォンのサービスサイト(ログイン後)から照会できる。自宅郵送はない

2015年07月14日

2015年版 家を買う前に知っておきたいポイント4つ 住宅ローンの気になる調査結果 住宅ローン「フラット35」のポイント4つ 探せばある! 2015年度・お宝住宅ローン の続きです。家を買ったことがある人なら、家の売買契約後、次の手続きまでに意外と時間がないことはご存じだろう。時間との戦いの中で、審査に通りやすいこと優先でローンを選んだ結果、後から「もっと良いローンがあったのでは?」と、モヤっとした気持ちを抱えている人もいるのではないだろうか。引き続き、住宅ローンに強いファイナンシャルプランナーの浅井秀一さんにお話を伺った。住宅ローンは時間との戦い。でも、二度目なら!?「『もっといいローンがあったのでは?』という気持ちがある人、大丈夫ですよ。なぜなら、借り換えという方法があるんですから」と、浅井さん。「実際のところ、最初に組んだ住宅ローンが、すばらしい資金計画だったということは、初恋の人とゴールインするくらい、まれなことかもしれません」というコメントに、とっても励まされた気分になる。借り換えにも適齢期アリマイホームを取得した後は、たっぷり時間があるので、良いローンを見つけて、よいタイミングで借り換えをすることは、今の金利状態なら可能だ。「でも、住宅ローンの借り換えにも適齢期はあります。なぜなら、金利が上昇したら借り換え効果は少なくなってしまいますから。金利上昇に見越して、住宅ローンも早めに行動するのが良さそうです」4年前に「10年固定」を借りた人なら「借り換えで金利が下がる」と聞いても、漠然とした話だと、なかなか行動に移しづらい。そこで、具体的な数字で浅井さんに試算してもらった。下記の表を見て欲しい。たとえば、4年前に「10年固定」の住宅ローンを借りた人なら、2015年5月現在の一般的な金利水準で試算してみると、年間約10万円のコストダウン。仮に残りの返済期間が25年だとしたら、250万円のコストダウンだ。ローンを借りたばかりの人でも効果あり!「私、先月家を買っちゃった! うわ、残念!」という人も、ちょっと待って! 「ザックリいえば、借り換えの諸費用はローン残高の1%程度。それだけコストをかけたとしても、提携ローンで家を買って、そのローンがあまり良くないとしたら、すぐに借り換えをして金利を下げれば、トータルで見たら大幅なコストダウンになるケースもありますよ」と、浅井さん。銀行に相談に行くのが、いちばん本特集を読みながら、「うちのローン、大丈夫?」という気持ちがよぎったのなら、銀行に相談に行ってみよう。住宅ローンの見直しは、素人では判断が難しいもの。ひとりで悩んでいないで、コチラ(4本目リンク貼る)にあげた銀行などに相談に行くのが早道だ。借り換えの相談の時の持ち物リスト住宅ローン借り換えの相談に行く際に持って行って欲しいのが、下記の「相談に行く時の持ち物リスト」。これらの書類を持っていけば、借り換えをした場合の返済軽減効果を無料でシミュレーションしてもらえる。もし、これで軽減効果が発見できたのなら、めっけもの。もし軽減ができなかったとしたら、もともとのローンがOKだということ。いずれにしても、「もっといいローンがあったのでは?」「うちのローン、大丈夫?」というモヤっとした気持ちはクリアになるはず。●相談に行く時の持ち物リスト●返済予定表(償還予定表)物件の内容がわかるもの(不動産登記簿謄本など)ローンを借り入れた人の年収がわかるもの(源泉徴収票など)

2015年07月14日

2015年版 家を買う前に知っておきたいポイント4つ 住宅ローンの気になる調査結果 住宅ローン「フラット35」のポイント4つ の続きです。「住宅ローンを組む場合は、すぐさま提携ローンを選ぶのではなく、ほかの住宅ローンと比較、検討した上で選びましょう」と教えてくれたのは、ファイナンシャルプランナーの浅井秀一さん。前回は「フラット35」の概要を押さえた。今回は次のステップ、民間の住宅ローンをチェックしてみよう。民間ローンのほうが「フラット35」より有利なことも固定金利の住宅ローンというと、「フラット35」が有名だが、「フラット35」が常に有利とは限らない。浅井さんに条件のよい「全期間固定金利型ローン」を出している民間の金融機関を教えてもらった。この表で目星をつけて、探してみるのも一手だ。地方の人は、住宅ローンもネットで「住宅ローンは、住んでいる地域によって全然違います。金利はもちろんのこと、商品の品揃えも、実はまったく異なるんですよ」と、浅井さん。たとえば「10年固定」の住宅ローンを首都圏のメガバンクで借りたら、金利は1%前後。けれども、沖縄県なら3%前後となる。商品も、北海道は首都圏では扱いの少ない「段階金利型」が主力商品だったりする。このように住宅ローンを考える時は、地域性を抜きにして語れない。「たとえて言うなら、首都圏だといろいろなものが直接買えますが、地方だとそれが難しいのに似ています。そもそも、お店(金融機関)に商品が置いていないのですから。そうなると、地方の方は住宅ローンもほかの商品と一緒で、ネットで買うのが一番なんです」。鳴門海峡付近の地銀やJA(農協)は金利が低い!?ただし、ネット銀行は審査が厳しい。「ネット銀行が厳しい場合は、地元の銀行をチェックしてみましょう。案外、お宝ローンがありますよ。たとえば、今は全国的に見て、全期間固定金利型の金利が一番低いのは、鳴門海峡付近の地銀やJAです。下記の表の通り、阿波銀行は、最長35年の住宅ローンを1.31%という低金利で借りることができます。このように家の近くの地銀に、思いもかけないお宝ローンが眠っているかもしれないので、ぜひともチェックしてみてください。自分の県に支店がない場合でも、近隣の県の支店から借りられることもあります。」(浅井さん談)「がん団信」には加入しておきたい2015年度の民間住宅ローンのトピックとしては、「医療系団信」の人気上昇がある。とりわけ浅井さんが注目しているのは、「がん団信」。がん団信の魅力は、保険金が支払われる可能性が高い点だ。同じ医療系団信でも、脳卒中や心筋梗塞など、ほかの病気もカバーするような「三大疾病保障つき」などでは、「所定の状態」が一定期間することが条件となる。一方で「がん団信」については、契約後91日目以降に生まれて初めて「がん」と診断されたら、通常の団信と同じく住宅ローンの残債が全額弁済される。その後、健康が回復しても、ローンを返済する必要はない。また「がん団信」は、コストが安い。団信保険料としての上乗せ金利が0.1%の場合、借入金額が3,000万円でも、毎月1,500円程度の負担だ。「がんになる可能性と、早期の発見では生存率が非常に高い現状を勘案すると、乳がんなどがんの罹患率が高い女性には、加入を強くおすすめします」と、浅井さん。今の住宅ローンのメリットを受けられるのは、新たにローンを組む人だけではない! 次回は、「借り換えはセカンドラブのように!」で、借り換えについて整理します。

2015年07月13日

2015年版 家を買う前に知っておきたいポイント4つ 住宅ローンの気になる調査結果 の続きです。「住宅を購入する場合は、すぐさま提携ローンを選ぶのではなく、他の住宅ローンと比較、検討した上でローンを選びましょう」と教えてくれたのは、ファイナンシャルプランナーの浅井秀一さん。自分で住宅ローンを探す第1歩は、「フラット35」のチェックから!住宅ローン「フラット35」のポイント・ポイント1:フラット35の魅力は、長期の固定金利「フラット35」は、住宅金融支援機構と民間金融機関とのコラボレーションタイプの住宅ローン。最大の特徴は、「長期の固定金利で借りられる」こと。 金利低下が最終局面 となった現在は、もっとも利用したい住宅ローンのひとつだ。利用にあたっては、「物件の要件」や「ローンを組む人の収入基準」などの要件を満たすことが必要だが、新築住宅や築年数の浅い中古マンションは、多くの物件が対象となる可能性がある。・ポイント2:「フラット35」の注意点は、金利の見方注意ポイントとして覚えておきたいのは、「『フラット35』の金利には、団信保険料が含まれない」ということ。団信(だんしん)とは、住宅ローン加入と同時に加入する生命保険で、ローンの借り主に万一のことがあった場合は保険金でローンが完済されるというもの。民間の住宅ローンを借りる場合は団信の加入が必須なので、保険料が上乗せされて提示されている。「フラット35」は、団信への加入は強制ではない。任意なので加入しなくても良いが、通常は万一のことを考えて加入する。つまり、「フラット35」の金利を考える時は、団信保険料という「毎年発生するコスト」を含めての計算が必要なのだ。このコストを金利に換算すると0.36%程度。定率タイプの融資事務手数料のコストを合わせると、フラット35の実質金利は「表面金利+0.5%」程度と考えておけばよい。・ポイント3:必ず民間の住宅ローンと比較を! 浅井さんいわく、「『フラット35』を利用する際には、ポイント2で挙げた金利の見方に注意した上で、民間の全期間固定金利型ローンとも比較してみましょう」。たとえば、下記の表を見て欲しい。三菱東京UFJ銀行と「フラット35」をトータルコストで比較してみた場合、三菱東京UFJ銀行のほうが有利だ(5月現在)。・ポイント4:「ダブルフラット」に注目!「将来の教育費負担を考えた場合、とりわけ若い世代には強く利用をおすすめしたい」と浅井さんが言うのは、2015年度から始まった「ダブルフラット」という制度。「ダブルフラット」とは、「フラット35」の契約を2本に分け、ひとつを「フラット35(返済期間21年以上35年以下)」、もうひとつを「フラット20(返済期間15年以上20年以下)で借りることができる制度。子どもが中学、高校ともなれば、教育費負担が重くなる。教育費負担が重くなる前に、「フラット20」だけでも完済できていれば、随分と気持ちも懐も楽になることだろう。「フラット35」の概要を押さえたら、次は民間の住宅ローンをチェックしてみよう。次回は、「探せばある! 2015年度・お宝住宅ローン」を紹介します。

2015年07月12日

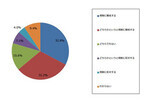

2015年版 家を買う前に知っておきたいポイント4つ の続きです。「2015年は、これまで以上に真剣に比較・検討したうえで、住宅ローンを選ぶことが大切」と教えてくれたのは、ファイナンシャルプランナーの浅井秀一さん。著書「 図解わかる住宅ローン 」は、毎年改訂版が出る人気シリーズ。「繰り上げ返済」、「借り換え」ブームを先導したひとりでもある浅井さんに、引き続きお話を伺った。どこの住宅ローンを借りるか、4割が住宅・販売業者の影響で決定まず、下記の表を見てほしい。住宅金融支援機構が、「利用した住宅ローンについて影響が大きかった媒体等(複数回答可)」の調査結果をまとめたものだ。これによると、住宅・販売事業者から住宅ローンを紹介されて、その商品に申し込んだ人の割合は全体の4割程度にもなる。「2015年は、これまで以上に真剣に比較・検討したうえで、住宅ローンを選ぶことが大切」(浅井さん)なのに、現状は「住宅ローンは業者の言いなり、が多い」と言える。「提携ローン」と「非提携ローン」なぜ、住宅ローンを業者の言いなりで借りてはマズイのか? その話に行く前に、「提携ローン」と「非提携ローン」について整理しておきたい。住宅ローンは、申し込みルートによって「提携ローン」と「非提携ローン」に大別される。提携ローンは、住宅・販売事業者などを経て申し込むルート。非提携ローンは、文字通り、それ以外のルートでの申し込みのローンのことを言う。提携ローンはありがたい。けれど…提携ローンのメリットとしては、審査をする際、申込書の書き方を丁寧に教えてくれたり、「どの金融機関の、どういうローン商品を、何年返済で利用するか?」といった点を「相談」に乗ってくれたりすることが挙げられる。資金計画を自分で考えたり、一から手続きを段取ったりする必要がなく、手間ヒマは省けるといえるだろう。けれども、提携ローンが必ずしも魅力的な条件(金利水準など)であるとは限らない。「本来、住宅ローンというものは、年収条件など要件を満たしていれば、どこに申し込むのも自由です。提携ローンに独自の金利優遇などがあったとしても、それより金利水準が低い同じタイプの住宅ローンがあるかもしれませんよ」と、浅井さん。それなら自分で住宅ローンを探してみる!?自分で住宅ローンを選ぶ。その第一歩は、「フラット35」のチェックから!次回は、「フラット35」のポイントを4つ紹介します。

2015年07月11日

「現在の住宅ローン金利は、過去最低水準」と話すのは、ファイナンシャルプランナーの浅井秀一さん。著書「 図解わかる 住宅ローン 」は、毎年改訂版が出る人気シリーズ。「繰り上げ返済」、「借り換え」ブームを先導したひとりでもある浅井さんに、住宅ローンについてお話を伺った。2015年版 家を買う前に知っておきたいポイント・ポイント1:住宅ローン金利は、過去最低水準住宅ローン金利に関係が深い長期金利(=10年国債の利回り)は、今年の1月に過去最低水準を(0.195%)更新。6月上旬現在も、長期金利は0.3%台で、この結果、住宅ローン金利も過去最低水準になっている。「現在の住宅ローン金利は、ほぼ下限に達したのは確かです」と、浅井さん。・ポイント2:住宅ローンが金利競争「だけ」だった時代は終わった!?金融機関が、集客のために住宅ローンの金利を競って下げていた、いわゆる「住宅ローン貸し出し競争」。今は金利の引き下げから、競争の内容は、「がん団信(※)」など、医療系団信を推進する方向に移行しているそう。(※)がん団信については、7月13日公開予定の「住宅ローン特集2015年度版4」で詳しく解説します。・ポイント3:借り換えしても、「借りた時より金利が下がる」ことはないこれまでに住宅ローンを借りた人は、金利低下のメリットを「借り換え」によって受けることもできた。当初の借り方が不利だったり、危険だったりしても、借り換えすれば逆転ホームランが打てたのだ。しかし、これから住宅ローンを借りる人は、そうではない。借り換え効果が出る大前提として、「借りた時より金利が下がること」があるが、住宅ローンが下限まできた現在、これ以上金利が下がることは、ほぼないからだ。・ポイント4:今、組んだローンと一生付き合う覚悟を!ポイント1~3を踏まえて言えば、現在の住宅ローンは「一発勝負」の状況だ。今後は、今以上に有利なローンを組むことは、ほぼ不可能。これから組むローンと一生付き合って返済する可能性も高い。「だからこそ、『とりあえず審査に通りそうな住宅ローンでマイホームを取得し、あとで見直そう』といった発想は避けなければなりません。これまで以上に真剣に比較・検討したうえで、住宅ローンを選ぶことが大切なのです」と、浅井さん。今後は、これまで以上に真剣に比較・検討したうえで、住宅ローンを選ぶことが大切。けれども現実は!? 次回は、住宅ローンに関しての気になる調査結果を発表します。

2015年07月10日

住宅金融支援機構は1日、「財形住宅融資」の貸付金利の引き下げ措置を開始した。2016年3月31日までに、子ども等を扶養する勤労者が同融資を申し込んだ場合、当初5年間の適用金利を年0.2%引き下げる。○1997年4月2日以降に出生した子ども等の扶養者が対象東日本大震災特例措置の対象となる場合は、融資額のうち3,060万円(被災親族同居の場合は3,690万円)を超える部分が金利引き下げの対象になる。6年目以降の適用金利については、子ども等を扶養する勤労者の貸付金利引き下げ特例措置が適用されない場合と同様となる。子ども等を扶養する勤労者とは、健康保険等において、本人または配偶者が被保険者等で、1997年年4月2日以降に出生した子ども等を扶養する人を指す。なお、中小企業勤労者貸付金利引き下げ特例措置との併用はできない。財形住宅融資は、返済の開始から終了までの全期間、5年ごとに適用金利を見直す5年固定金利制の融資。財形貯蓄残高の10倍(最高4,000万円)まで、所要額の90%を限度として融資を受けることができる。また、フラット35や財形以外の機構融資と併せて利用することが可能となっている。

2015年07月01日

筑波銀行は25日、「空き家解体・活用ローン」の取扱いを開始した。同ローンは、昨今社会問題となっている「空き家」の解体、改築・改装、防災・防犯上の設備対策等の費用に利用できる商品だという。同行は、地方創生の取組みの一環として、同ローンの取扱いを開始することで、顧客のニーズに応えていくとともに、「空き家問題」に取組む各自治体を支援していくとしている。今後とも、筑波銀行は顧客の多様なニーズに幅広く応えていくため、よりよい商品の提供とサービスの向上に努めていくとしている。

2015年06月25日

連載『住まいと安全とお金』では、一級建築士とファイナンシャルプランナーの資格を持つ佐藤章子氏が、これまでの豊富な経験を生かして、住宅とお金や、住宅と災害対策などをテーマに、さまざまな解説・アドバイスを行なっていきます。○長期優良住宅とは - 今後の日本の社会に不可欠な長持ち住宅平成19年5月の自由民主党政務調査会報告書によると、長期優良住宅制度を設ける経緯は下記の図のような流れとなっています。住宅を長持ちさせることは、これからの時代に不可欠な事が分かると思います。○長期優良住宅が生涯収支を改善する理由今までの戸建住宅の平均耐用年数は30年足らずです。これを200年間維持できる住まいを建てるとすると、確かに建設費は多少割高になります。しかし、何代にも渡って住み続けられるとしたら、全体としてのコストは著しく低くなり、これからの厳しい社会を生きている子供世代の負担を軽減できます。資源の無駄使いもなくなります。200年間ということは、次の木が生育するに充分な時間なのです。グローバル化の時代、日本の若者だけが生涯に一度は多大な(しかも欧米と比較してコストの高い)住まいを取得しなければならないのは、著しく不利です。代々住み続けられる住まいや、適正な評価と良質な中古住宅の流通市場があれば、日本人の生涯収支は大きく改善されると思います。多大な投資を行う住まいという資産が、中古住宅になると不当に価値が低減するのを防げる初期投資は大きいが、一世代分の維持管理費は少なくて済む老後に老朽化による建替えや大幅な修繕費用を費やすことなしに、生涯住み続けられる図書や記録の保管と維持管理が義務付けられるので、老後になってもまだ長い耐用年数を残す資産が維持確保でき、適正な価格で売却が可能次世代以降は既に住まいが確保されているので、大幅に生涯収支を改善できる。親がより小規模の住まいに転居するか、高齢者施設に入居した場合、子供が譲り受けて家賃などとして初期投資を行った親の老後の生活も確保できる長期優良住宅のコストイメージ○長期優良住宅の認定基準の概要住まいを長持ちさせるために政府は、性能の高い住まいには様々な制度を設けています。その一つに長期優良住宅の認定制度があります。長期優良住宅は住まいの性能の向上だけでなく、下記の事項を遂行するための住み手の取り組みも重要で、設計図書の保管や維持管理記録の作成保存等が求められます。長期優良住宅として売却する場合は、これらの記録も添付して譲渡することになります。○主な長期優良住宅の税制の特例 - 優遇措置を見ると政府の狙いが分かる建物の耐用年数を高めて地球資源を保全するほかに、関連産業の裾野が広い住宅産業は政府にとって景気のテコ入れの格好のターゲットです。一般的な住宅に対する優遇措置に加えて、長期優良住宅は特別に様々な上乗せ優遇措置を設けています。住宅ローン控除も一般住宅よりも優遇され、また政府は住替えなどで住宅ローンを借入しないで住まいを取得する人々や資産がある階層に長期優良住宅を建ててもらい、子供世代の負担を軽減したり、金融資産を住宅に誘導し経済を活性化させたりすることを狙いとしています。住宅ローン減税とは…住宅ローン減税とは、直接所得税から差引かれる「減税」です。長期優良住宅として認定された住宅は一般住宅より控除額が拡大されています。住宅ローン減税の概要長期優良住宅に関する特別控除とは(平成29年12月31日まで)…長期優良住宅にするための性能強化費用の10%相当額をその年の所得税から控除する制度です。性能評価費用が650万円を超える場合は、650万円が限度で、その場合の控除額は65万円です。(※住宅ローン控除とは重複できません)(※その年に減税しきらなかった場合は翌年に繰越して減税できます)<著者プロフィール>佐藤 章子一級建築士・ファイナンシャルプランナー(CFP(R)・一級FP技能士)。建設会社や住宅メーカーで設計・商品開発・不動産活用などに従事。2001年に住まいと暮らしのコンサルタント事務所を開業。技術面・経済面双方から住まいづくりをアドバイス。

2015年06月24日

ジャストシステムは17日、ドローン(小型無人航空機)に関するアンケート調査の結果を公表した。これによると、ドローンの規制に賛成するユーザーが64%、反対するユーザーが11.1%となり、規制へ賛成する人が多いことがわかった。どちらでもない、わからないと回答したユーザーは25%に上った。調査は同社のセルフ型アンケートサービス「Fastask」にて実施し、10代から60代までの552名(男性282名、女性270名)から回答を得た。なお、調査では小数点第2位以下を四捨五入しているため、合計が100とならない場合がある。調査によると、ドローンの規制について「規制に賛成する」と回答した人は32.8%、「どちらかというと規制に賛成する」が31.2%と、賛成派が全体の6割超を占めた。一方、「規制に反対する」と回答した人は4.0%、「どちらかというと規制に反対する」が7.1%となり、規制への賛成が反対を大きく上回る結果となった。「どちらでもない」と回答した人は15.6%、「わからない」と回答した人は9.4%となった。規制の程度についての賛否を尋ねた質問(n=353)では、「使用禁止区域を定める」が"非常に賛成""どちらかというと賛成"の合計が最も多い計87.5%、続いて「購買者情報の登録を義務づける」が86.4%、次いで「撮影データに関してプライバシーの配慮を義務づける」が計84.7%という結果となった。また、規制のメリットとしては、「ドローンが安全に有効活用される」が最も多い38.2%、続いて「ドローンのイメージが改善され、普及しやすくなる」が20.1%、次いで「ドローンの事故が減る」が16.7%となり、今後ドローンを活用していく上で規制が必要という見方が多い結果となった。一方、ドローン規制に「反対」とした人(n=61)に対し、規制反対の理由を尋ねたところ、「各領域での活用を期待しているから」が最も多い31.1%、次いで「利便性が高いものだから」と「用途が制限されるから」が同数の19.7%、次いで「自由に使いたいから」が8.2%となった。ドローンに関しては、地方の成長戦略として活用するドローン特区に設ける議論が高まる一方で、2014年4月に発生した首相官邸への落下事件をきっかけに首相官邸や皇居など重要施設の上空での飛行を禁じる法案が提出されたり、都内の一部の区の公園などでドローンの飛行が禁止されるなど、運用について試行錯誤が続いている。

2015年06月18日

ここ数年の夏の紫外線や暑さはとても強烈。日焼けはもちろん、熱中症対策のためにも、日傘はもはや必需品といえます。そこで覚えておきたいのが、日傘の正しい選び方。紫外線と暑さの両方を和らげるためには、どのようなものを選べばよいのでしょうか?まず覚えておきたいのが、遮光率とUVカット率の違いについて。日除け機能が高く、暑さ対策を重視したい場合は、遮光率に着目しましょう。日焼け対策を重視したい場合は、UVカット率の高いものを選んでください。紫外線をもっとも防ぐ素材といえば、ポリエステルです。ただし、ポリエステルは熱を吸収する性質があるため、頭上が熱くなりやすいのが気になるところ。麻や綿などの自然素材は、紫外線を通しにくく、熱くなりにくいといわれています。また、濃い色ほど紫外線を防ぐ効果が高くなります。しかし、薄い色の方が熱を伝えにくいため、涼しさはアップします。機能性で選ぶなら、紫外線や太陽熱を反射するシルバーコーティングしたものも効果的です。そこで注意したいのが、裏地の色。裏地にシルバーコーティングを施したものもありますが、これはアスファルトの照り返しを強めるだけでなく、顔に紫外線を集めてしまう結果に。おすすめは、二重張りタイプです。傘の表面が薄く明るい色、裏面が濃い色のものを選べば、効率の良い暑さ対策と紫外線対策を実現できます。最近の日傘はUVカット加工されているものが多いですが、その効果は2~3年といわれています。古くなったものをいつまでも使っていると、きちんと効果が得られないことも。日傘が古くなってきた方は、この夏を涼しく日焼け知らずで乗り切るためにも、そろそろ新調してみてはいかが?

2015年06月17日

ジャックスは12日、トマト銀行と提携し、同行の新商品「トマト・空き家活用ローン」の保証業務を、22日より開始すると発表した。このたび、ジャックスが保証業務の取扱を開始する「トマト・空き家活用ローン」は、空き家の解体からリフォームまで対応した商品となっているという。昨今増加し続け、社会問題にもなっている「空き家対策」を念頭に、顧客ニーズを取り入れた商品となっており、融資金額の上限額を500万円までとし、融資期間も最長10年と長期での借入を可能としているという。ジャックスは、金融機関の個人向け融資における保証業務をコア事業として展開しており、現在では、全国で550を超える金融機関と提携している。今後もリテールファイナンスの分野で長年にわたり培ったノウハウを最大限に活用することで、顧客のニーズに応えることができる商品・サービスの提供に努めていくとしている。○トマト・空き家活用ローンの商品概要利用対象者:借入申込時の年齢が満20歳以上70歳以下、完済時の年齢が80歳以下の人。安定継続収入のある人。過去に不渡り延滞等の事故がなく、ジャックスの保証が受けられる人借入金額:10万円以上500万円以内(1万円単位)借入期間:6ヶ月以上10年以内(1ヶ月単位)融資利率:銀行所定の利率返済方法:毎月元利均等返済(ボーナス併用返済も可)取扱開始日:6月22日(月)

2015年06月15日