恋愛・結婚するなら高学歴・高収入の男性が良いと思っていても、好きになったら関係ないと思うことも少なくありません。また、初めは知らなくても、彼との付き合いが長くなるにつれて、自分よりも学歴や収入が下ということが判明することもあるかも。女性よりも男性の方が、自分よりも優れた人、収入の多い人を敬遠する傾向があります。例え相性がよく、良好な関係を築けていける雰囲気だったとしても、あなたの収入や学歴などを知った瞬間に、プライドが崩れ、恋愛対象としては見られなくなってしまうということもあるでしょう。今回は、彼の方がスペックが下となる場合、どうすれば円満な関係に発展できるかについてお話していきます。■普通通りに接することが大切彼があなたとのスペックの差を知ったとしても、これまでと同じように接することが大切です。傲慢な態度をとったり、鼻にかけたりすると、彼は一瞬であなたから離れていくでしょう。逆に、「今まで言わなくてごめんね」などと、彼を気遣う言葉も逆効果になるかもしれません。あなたの言葉が胸に突き刺さり、「自分の方が劣っている」ことにショックを感じてしまうかも…。あえて話題に出さないこと、これまでと変わらず接することで、彼も「スペックは関係ない」という感情が芽生えてくるはずです。■ケンカになったときも話題に出さないこと彼との関係が長くなってくると、時には衝突することもあるでしょう。ケンカに発展したときに「収入が低いくせに!」「私よりも下なのに!」「言われたくなかったら、もっと仕事頑張れば?」ということは絶対に発してはいけません。例えどんなに怒りの感情が溢れていたとしても、彼のプライドをズタズタにしてしまう言葉を伝えてしまうと、そこからふたりの関係は修復できなくなってしまいます。いつもは優しく接していても、心の中ではやっぱりスペックのことを気にしているんだと思われてしまったらもうおしまい…。グッと我慢することが、ふたりの関係を深めていく秘訣ですよ。もし、彼とケンカになったときのことをイメージして、収入や学歴などのことを口走ってしまいそうだと思うのなら、次の恋を探した方がお互いに幸せになれるかもしれませんね。感情的になったときでも、「その話題だけは絶対に出さない」という強い意志を持つことが、スペックの差のある彼と円満な関係を築くことに繋がるでしょう。

2015年05月02日

制度変更などに関する報道で注目を集めている確定拠出年金。だが、確定拠出年金を導入している会社の社員で、良く分からないまま運用している人も多いのではないだろうか。そこで今回は、そういう方々に参考していただく意味も込めて、実際に確定拠出年金向け運用商品を提供している運用会社であるフィデリティの社員の方々が、どのような形で運用しているのか、さらにその運用成績はどうなのか、20代、30代、40代のそれぞれ各お一人に直撃した内容を紹介したい。最終回となる今回は、40代のCさんにお話を伺った。――まず、年齢、入社年、確定拠出年金の加入歴を教えていただけますか?41歳、2001年5月入社、2003年6月に加入しました。――確定拠出年金に加入する前の確定拠出年金に対するイメージを聞かせてください。時代の流れに鑑みれば避けがたい"自己責任"に基づく年金制度ですが、肝心の投資教育が行き渡らない間に、制度がスタートした印象があります。従前は企業が自らリスクを取って年金運用していたところを、DC導入企業においては運用方針・投資判断が従業員に委ねられます。制度発足に先んじて、従業員向けの投資教育を徹底的に実施すべきだったと思います。金融・投資リテラシーの面で日本の先を行く米国では、ITバブルの真っ只中で現役を引退した富裕層組と、ITバブル崩壊後の絶好の投資タイミングを逸した組が好対照をなしていまして、あらためて投資教育の重要性を痛感しました。一方、米国などでは学校でも投資教育が盛んになされているようですが、それに比べると日本の遅れは否めません。こうした状況を考えると、個々の自助努力による学習が非常に重要だと言わざるを得ません。さらに、昨今は世界的にマーケットのボラティリティが高いように思えます。60歳に達する時点での運用状況の良し悪しが、退職後の生活資金の多寡を決めかねないことを思えば、DCもある程度は運に左右されるとのイメージは拭えません。――日本の年金制度の将来への考え方はいかがでしょう。デフレ・増税・財政破綻リスクは増大していますので、自助努力が必要でしょう。――老後にどれだけの資産が必要と考えていますか?資産運用では、プラスのキャッシュフローを持つことが極めて大事と考えます。長生きリスクを思えば、現金で総額いくらもっていれば安心、ということはありません。生活費程度のキャッシュフローを終身で生み出してくれる、プラスのキャッシュフローのポートフォリオづくりが必要ではないでしょうか。具体的には、リスク分散も年頭におきながら、長期債、REIT、ディフェンシブな高配当株式、収益賃貸マンションや終身年金(公的・私的を問わず)等々でポートフォリオを構築し、生活費程度の定期収入が見込める資産設計を立てるべきだと思います。――確定拠出年金で、老後はどう変わると思っていますでしょうか?現状の掛け金レベル(月間で上限5万5千円)であれば、退職金の一部程度との認識です。運用成績によって受取金額が大きく変わってくるので、DCだけに依存するつもりはありません。一方、DCは60歳まで引き出すことができませんので、その間は"投資シュミレーションゲーム"、つまり長期投資のための良き勉強の場と考えます。――ご自身のポートフォリオについて教えてください。グローバル・マクロの3~6カ月のトレンドをフォローします。パッシブ運用をベースに、マクロ経済の状況に適ったポートフォリオを構築し、3~6カ月単位で見直します。――投資先、投資商品選びの基準はいかがでしょう。低コストの投資信託、シンプルなポートフォリオ、基本はパッシブ運用です。ただし、パッシブでは運用し難い資産クラス、たとえばハイ・イールド債券などについては、アクティブな運用商品を選択します。――確定拠出年金加入以来の運用成績を教えてください。プラス7.33%です。――どのくらいの頻度で資産の入れ替えを行っていますか?グローバル・マクロ経済の状況に鑑み、3~6カ月ごとに行っています。各国の金融政策・財政政策、各国のファンダメンタルズをベースに、自分なりのマーケットの方向性を考えます。投資対象のIndex(TOPIXや日経平均、NYダウなど)の過去1年以上のチャートを見て、移動平均線とのかい離とマーケット転換のサインを見ながら、自身が考えるマーケットの方向性を修正し、リバランスのタイミングを検討しています。――どのくらいの頻度でDCの資産状況をチェックしているのでしょうか?週に1回程度です。――お忙しい中、ありがとうございました。

2015年04月29日

制度変更などに関する報道で注目を集めている確定拠出年金。だが、確定拠出年金を導入している会社の社員で、良く分からないまま運用している人も多いのではないだろうか。そこで今回は、そういう方々に参考していただく意味も込めて、実際に確定拠出年金向け運用商品を提供している運用会社であるフィデリティの社員の方々が、どのような形で運用しているのか、さらにその運用成績はどうなのか、20代、30代、40代のそれぞれ各お一人に直撃した内容を紹介したい。第2回目となる今回は、30代のBさんにお話を伺った。――まず、年齢、入社年、確定拠出年金の加入歴を教えていただけますか?34歳、2005年入社、確定拠出年金加入歴は10年です。――確定拠出年金に加入する前の確定拠出年金に対するイメージを聞かせてください。超高齢社会の中、個人のリスク許容度に応じて自己責任で年金管理できることは大変有難い制度だと感じていました。――日本の年金制度の将来への考え方はいかがでしょう。祖父・祖母を見ていると、恩給もあり生活に充分な水準の年金を受け取っていますが、私自身が老後を過ごしているであろう70代半ばのころ、日本では65歳以上人口が4割程度を占めるまで高齢化が進むと言われています。そのような中で、年金は生活の基盤にはならず、余剰資金程度に考えておく覚悟でおります。こうした現実を義務教育のころから伝え、自己責任で運用することの重要性とその術を習得させることが必要であると考えます。――老後にどれだけの資産が必要と考えていますか?フィデリティでは退職直前の年収の7割弱が必要であると推計しています。個人的には、65歳人口が4割程度となるに際して、年金受給額の減少、シニア向けサービス価格の上昇や各種税金の引き上げ、寿命の伸びなども踏まえると日本に生活基盤を持つ限りいくらあっても足りないと思います。それらに備えているか否かで、現役世代以上に格差が生じると危惧しており、海外移住などの選択肢に対応できる充分な資金力を身につけたいと今から感じています。――確定拠出年金で、老後はどう変わると思っていますでしょうか?前述の通り、国民年金だけでは生活がまかなえない時代に突入すると思われ、その意味でも確定拠出年金の重要性は高まると思います。その際に、投資教育を受けたか否か、若年層時代に適正なリスクをとって運用してきたか否かなどで、結果が大きく変わり老後の生活水準を左右すると思います。また、運用上限の引き上げ又は確定拠出年金にプラスして年金運用のための税制控除プランなどが導入されることを期待したいです。――ご自身のポートフォリオについて教えてください。短期での投資先の変更は行いませんが、市場動向に応じて中期的には配分の変更をしています。現在の年齢であれば、万が一資産が毀損した場合には、給与を資産運用に振り向けて老後資金を作り挽回することも出来ると思っておりますので、時折リスクは取りながら分散投資を行っています。ただDC以外で、短期的な資金としてリスクを取って運用しているものに比べれば、DCはあくまで堅実な運用が軸となります。――投資先、投資商品選びの基準はいかがでしょう。平常時は債券運用にて中長期のインカムの積み上げ効果を享受するように運用しています。ただ、リーマンショックや欧州危機などイベント時には大きく値が下がった際にはリスクを高めて中期的なリターンを狙う商品に半分程度ウエイトを置くこともあります。――確定拠出年金加入以来の運用成績を教えてください。加入来の平均利回りは4.2%と順調に運用しています。欲張らずに時間をかけて育てていければと思っています。――どのくらいの頻度で資産の入れ替えを行っていますか?不定期です。平常時は殆ど変更しません。上にも下にも大きく相場が動いた時に適宜見直しを行っています。足元では、アベノミクス以前に日本株が割安に放置されていると感じてウエイトを高めましたのでパフォーマンスに貢献してくれています。――どのくらいの頻度でDCの資産状況をチェックしているのでしょうか?別途個人的に運用している証券口座は適宜チェックをしていますが、確定拠出年金口座については郵送で送られてくる資産状況の確認と、気付いたときにwebにて確認する程度です。――お忙しい中、ありがとうございました。

2015年04月28日

○確定拠出年金では、元本保証型以外の商品を利用するのがおすすめ若い人ほど公的年金に頼れなくなってきている今、"自分年金"を作るためのツールとして「確定拠出年金」を導入する企業が増えています。確定拠出年金とは、加入者(社員)が自分の専用口座に毎月一定額を積み立てて、それを投資信託などで運用していく仕組み。運用がうまくいけば将来受け取れる年金が増えます。だから、どのように運用するかは真剣に考える必要があります。とはいうものの、たいていの人は運用に慣れておらず、用意されている金融商品をどのように選んでいいかわからないないというのが実情。下手なことをして積み立てたお金が減っては困ると考えて、とりあえず預金や保険など元本保証型の商品を選んでいるというケースが多いようです。でも、元本保証型の商品は今、非常に金利が低いため、お金を殖やすことはできません。また、確定拠出年金は事務にかかるコストなどが積立金から差し引かれるので、低金利の元本保証型の商品だけでは、場合によってはコスト割れする可能性があります。確定拠出年金は積み立てている間に得られた利益には税金がかからないのがメリット。元本確保型の商品では、このメリットが活かせません。たいていの人は、すでに貯金や保険を保有しているはずなので、確定拠出年金では元本保証型以外の商品を利用して、ある程度のリターンを目指すのがおすすめです。○自分で考えなければならないのは"資産分散"では、確定拠出年金ではどのような商品を選べばよいのでしょうか。運用で大切なのは"分散"です。分散には、"時間分散"と"資産分散"の2つがあります。確定拠出年金は、毎月一定の商品を一定額で買っていくので、自動的に時間分散ができています。自分で考えなければならないのは"資産分散"です。運用を1種類の商品だけで行っていると、その商品が値下がりしたときに資産全体が目減りしてしまいます。そうならないよう、値動きの違うタイプの商品を組み合わせて分散させることが大切。この組み合わせのことを"ポートフォリオ"といいます。確定拠出年金で提供されている金融商品の多くは投資信託です。投資信託にもいろいろなタイプがあるので、異なるタイプの投資信託を組み合わせて、自分なりのポートフォリオを考えましょう。投資信託は、投資先(地域)と投資対象によって分類することができます。投資先は、大きく分けると日本と海外。投資対象はおもに、株、債券、不動産です。これを仕分けると、下の図のようになります。投資先が日本の場合は"円"で運用し、海外の場合は、米国のドルなど海外の通貨で運用することになります。通貨は、一方が上がればもう一方が下がるというシーソーのような動きをするので、日本と海外の両方に投資しておけば、資産の目減りを防ぐことができます。特にこの先、日本は人口が減って経済が縮小し、円安に向かうと考えるなら、海外の資産への投資は重要です。株は一般的に、景気がよくなると値上がりし、景気が悪くなると値下がりします。債券は逆に、景気がよくなると値下がり、悪くなると値上がりする傾向があるので、両方に投資すれば、景気のよしあしの影響を受けにくくなります。また、株のほうが値動きが大きいぶん大きな値上がりが期待できるのに対して、債券は値動きが安定しています。不動産は、株と債券の中間くらいといえるでしょう。○若いうちは株の投資比率を高くし、年齢が上がるにつれて債券の比率を高める基本的には、日本の株と債券、海外の株と債券の4つでポートフォリオを作ります。ただ、たいていの人は、預金を通して日本の債券に投資しているので、日本の株、海外の株、海外の債券に投資すればOK。さらに分散を図るのであれば、日本の不動産と海外の不動産を加えればよいでしょう。あとは、それぞれへの投資比率を決めてポートフォリオを完成させます。一般的に、若いうちは株への投資比率を高くし、年齢が上がるにつれて債券の比率を高めていくのがよいといわれています。また、資産を殖やすことを優先するのであれば株の比率を高く、資産全体の値動きを抑えたいのであれば債券の比率を高くします。例えば、積極的に資産を殖やそうと考えるなら日本株50%、海外株50%債券を加えて値動きを安定させたいと考えるなら日本株40%、海外株40%、海外債券20%幅広く分散投資して値動きを抑えたいと考えるなら日本株30%、海外株30%、海外債券20%日本の不動産10%、海外の不動産10%といった具合です。投資対象や比率は途中で変更することができます。確定拠出年金を運用する期間は長期にわたるので、経済情勢や個人のライフプランの変化に合わせて比率の見直しを行うとよいでしょう。運用は「わからない」「難しい」といって逃げてしまいがちですが、投資先・投資対象で分類して組み合わせるというシンプルなやり方でよいのです。10年後、20年後に後悔しないために、今、きちんと考えておきましょう。○執筆者プロフィール : 馬養雅子(まがい まさこ)ファイナンシャルプランナー(CFP認定者)、一級ファイナンシャルプランニング技能士。金融商品や資産運用などに関する記事を新聞・雑誌等に多数執筆しているほか、マネーに関する講演や個人向けコンサルティングを行っている。「図解初めての人の株入門」(西東社)、「キチンとわかる外国為替と外貨取引」(TAC出版)など著書多数。新著『明日が心配になったら読むお金の話』(中経出版)も発売された。また、ホームページのURLは以下の通り。

2015年03月26日

イオン銀行はこのたび、2月から8月までのキャンペーン期間中に、イオン銀行口座ではじめて公的年金を受け取る顧客に、もれなく1000WAONポイントをプレゼントする「イオン銀行 はじめての年金お受取キャンペーン」を開始した。既に他の金融機関で公的年金を受給している人が、イオン銀行での受取へ変更(指定替え)する場合も対象となる。○イオン銀行 はじめての年金お受取キャンペーンの概要対象となる人:2月から8月までのキャンペーン期間中に、イオン銀行口座ではじめて公的年金を受け取る顧客イオン銀行口座での初回年金受取(振込実績)を確認できた人。他の金融機関からイオン銀行での受取へ変更(指定替え)する場合も対象。キャンペーン開始前に手続き済みの人も、キャンペーン期間中にはじめて年金受取が確認できれば対象。5000円以上の受取りが対象。キャンペーンの対象となる年金の種類は公的年金のみ。WAONポイントプレゼントは初回受取時1回限り。また、複数の年金振込があった場合もプレゼントは1回限りとなる。受付場所:イオン銀行店舗ポイント付与日:イオン銀行での初回年金受取(振込実績月)の翌月17日以降ダウンロード期限:3月31日。初回年金振込が2月となった顧客は、ダウンロード期限が9月30日となる

2015年02月05日

○「今の収入にあまり期待はできないけれど、本当は少しでも多いほうがいい」「現在の世帯収入に満足していますか?」。そう聞かれると、「やや満足」(18.2%)、「どちらでもない」(37.0%)、「やや不満」(15.6%)とまちまちな答えがかえってきました。それが、「今の世帯収入よりいくら増えれば満足ですか?」と聞かれると、「5万円以上」(26.6%)「10万円以上」(51.4%)との回答が得られました。このアンケートは、マイナビニュース編集部で昨年12月に、収入と投資について500名に行なったものです。「今の収入にあまり期待はできないけれど、本当は、少しでも多いほうがいい」という今の会社員の本音を如実に表す結果といえるでしょう。今の収入よりもっとお金がほしい、と思っている人は多いものの、会社からの収入に期待はできない。そうなると、考えられるのは、本業からの収入以外で、別のお財布を持つということ。実際に会社勤めなどの本業以外に収入を得る手段を持っている人はどのくらいいるのでしょうか?○全体の3割以上の人が、副業について何かしら検討アンケートで、「現在メインの収入以外に収入を得る手段を何か考えていますか」と聞いたところ、検討中と答えた人が18%、さらに現在していると答えた人も15%にのぼりました。全体の3割以上の人が、副業について、何かしら検討していることがわかります。では、実際に副業をしているという人はどんな形でお金を得ているのでしょうか? 夜のコンビニ勤めやネットによるアフィリエイトが多いのかと想像しますが、全体の4分の3、74.7%の人が「投資」と答えています。お金が足りない時にするべき方策は3つしかない、と昔からよく言われます。それは、(1)「お金を使わないようにする」、(2)「もっと働いて稼ぐ」、(3)「お金に働かせる=運用する」の3つです。○第2の収入源を持っている人の4分の3は「投資」を実行もっと収入を得る手段というと、多くの人が(2)の「もっと働いて稼ぐ」を想像しますが、アンケートに答えた人で、第2のおさいふを持っている人の4分の3は、(3)の「お金に働かせる=運用する」を実行しているのです。これは、気がついている人は、ちゃんと投資で収入を得ている、という事実がわかる結果となっています。実際、会社員が給料以外にお金を得る手立てを考えみてください。9時から17時までなど、昼間は会社に拘束されていますし、残業や自己研鑽にも時間をとられてしまいます。そうそう、時給で働くような別の仕事をする余裕はないのです。その点、投資であれば、種銭さえ作れば、あとは空いた時間に投資戦略を練ればOK。これだという投資対象がなかったり、時間がなく戦略を練れていないという時は、投資自体をお休みすることもできるわけです。時間のない会社員でも、マイペースで小金を稼げる点は、魅力といえるわけです。○「投資をしようと検討はしているが、実際には始めていない」人も投資の魅力を知り、実際にそこから収入を得る人がいる一方で、「投資をしようと検討はしているが、実際には始めていない」という人も17%にものぼります。始めない理由を聞いてみると、「知識がないから何から始めてよいかわからない」「興味はあるが損をするのが怖い」「何となく始めるのが不安」と答えている人が圧倒的です。確かに、投資は「儲けてやろう」など生半可な気持ちで始めるものではありません。投資対象となるものは、株式でも外貨でも、毎日、値動きをして、上がったり下がったりします。10万円を投資しても、翌日は10万1000円になり、翌々日には9万9000円になる、といった繰り返しです。最初は、その値動きにドキドキして、気になって何も手に付かない、ということもあるでしょう。だからこそ、「投資は余裕資金で。貯蓄のすべてを注ぎ込むのはNG」といった鉄則もあるのです。○大きなマグロではなく、コハダをたくさん釣るのもひとつのやり方しかし、先ほどのアンケートに戻ると、今の収入より10万円以上月収を増やしたい人がアンケート全体の半数もいるのです。少しでも、収入を増やしたい人が大半ということです。であれば、いきなり、値動きの激しい投資対象で大きなマグロを釣ってやろう、と考えるのではなく、沿岸の波の静かな場所でコハダをたくさん釣るのも、ひとつのやり方ではないでしょうか?マグロを釣って1回で100万円儲けるのではなく、コハダを地味にたくさん釣って、5000円を200回儲ければ同じです。そして、投資とは意外とそんなものです。マグロを狙えば、100万円儲かったり、100万円損をしたりしますが、コハダなら、儲けも5000円ですが、損も5000円です。コツコツ投資をして、チリ積もで、手持ち金を増やすのも投資の醍醐味といえるのです。○"コハダ釣り"をするなら、どんな商品がいいのか?では、今、そうした"コハダ釣り"をするなら、どんな商品がいいのか? そう思われる方もいるでしょう。そこで、うまくすれば、第2のおさいふになる投資対象候補を私見であげてみます。投資には、キャピタルゲイン(=値上がり益)を狙う戦略とインカムゲイン(=利回り)を狙う戦略の大きく2種類があります。どちらをも狙うのはむずかしいので、どちらが主目的か決めることが大切です。○最初はインカムゲインを狙う投資から始める私の場合、最初はインカムゲインを狙う投資から始めるといいと思っています。インカムゲインを狙うものとしては、たとえば債券への投資もありますが、これからは世界のREITへ投資するファンド(=投資信託)の利用がお勧め。日興アセットマネジメントの「ラサール・グローバルREIT投信(毎月分配型)」は、そうしたファンドのひとつ。世界各国の上場不動産投資信託(REIT)に投資して、安定的な収益を得ることを目指すファンドです。REITは、そもそも投資家から集めた資金をもとに、不動産に投資し、購入した物件の賃料収入や物件の売買で得られた収益を投資家に分配する仕組み。比較的安定した分配金が魅力の商品なので、そこに投資するファンドであれば、ある程度分配金が期待できるというのも、納得ですね。毎月、安定的な分配金を出し続けているほか、トータルリターンでみると、5年で132.02%、3年で127.74%と右肩上がりを描いています。というのも、REITは景気に敏感な商品。実際、世界的にみて、REITは景気のリーマンショック以降少しずつ、景気が回復するのに合わせ、徐々に値をあげています。この分配金がいつまでも続くという保証はありませんが、これからの投資を考えるのであれば、オススメできるファンドです。○キャピタルゲインを狙いたい場合は投信積立がオススメもし、キャピタルゲインを狙いたいというなら、私は、毎月1万円など、投信積立をするのがいいと思います。これから、投資を始めるなら、先進国株式全体の指数、MSCIコクサイに連動する投信などに積み立てるのはどうでしょう。三菱UFJ投信「eMAXIS先進国株式インデックス」はその一つですが、5年のトータルリターンは約16%、3年は約34%とアメリカをはじめとする先進国の株式の順調な復活を反映しています。アメリカの景気回復はこれからですから、先進国株式インデックス型も初心者のはじめの一歩には、勉強になる1本と思います。小さく儲けて、"チリ積も"で増やす。あなたも、チリ積も投資に挑戦して、最後に大きく笑ってください。<著者プロフィール>酒井 富士子経済ジャーナリスト。(株)回遊舎代表取締役。上智大学卒。日経ホーム出版社入社。 『日経ウーマン』『日経マネー』副編集長歴任後、リクルート入社。『あるじゃん』『赤すぐ』(赤ちゃんのためにすぐ使う本)副編集長を経て、2003年から経済ジャーナリストとして金融を中心に活動。近著に『0円からはじめるつもり貯金』『20代からはじめるお金をふやす100の常識』『職業訓練校 3倍まる得スキルアップ術』『ハローワーク 3倍まる得活用術』『J-REIT金メダル投資術』(秀和システム)など。

2015年02月03日

総務省は、2015年2月末をもって年金記録の「確認申立て」の受付を終了する。年金記録の確認申立てに当たっては、年金記録確認第三者委員会へ申立てを行う必要がある。申立ての手順を説明すると、まず、年金事務所または年金相談センター(以下、年金事務所等)で年金記録を確認し、その上で、確認結果(年金事務所からの回答)に異議のある場合に、第三者委員会への申立てを行う。この申立ては、年金事務所等で受け付けている。第三者委員会では、基本方針に基づき申立内容を汲み取り、様々な関連資料を検討して判断する。その後、第三者委員会において年金記録の訂正が必要と判断された場合、その判断結果を踏まえ、総務大臣が厚生労働大臣に対してあっせんする。厚生労働大臣は、あっせんを尊重して年金記録の訂正を行う。審議結果は本人宛に通知される。なお、2015年3月からは、厚生労働省に年金記録の訂正を求める手続きが開始する。

2015年02月02日

厚生労働省は30日、2015年度の年金額を原則0.9%引き上げると発表した。2015年度より、年金支給額の伸びを物価や賃金などの上昇より低く抑える「マクロ経済スライド」を初めて適用するため、支給額は実質的には引き下げられることになる。1カ月当たりの年金支給額は、国民年金(老齢基礎年金、1人分)を満額で受け取る場合は従来の6万4,400円から608円増えて6万5,008円に、厚生年金(夫婦2人分の老齢基礎年金を含む)の場合は従来の21万9,066円から2,441円増えて22万1,507円になる。同省は今回、2004年の年金制度改正において導入された、年金支給額の伸びを物価や賃金などの上昇よりも低く抑えるマクロ経済スライドを初めて適用。年金支給額は、賃金や物価の変動率に応じて毎年度改定されるが、2015年度はマクロ経済スライドによる調整と特例水準の段階的な解消と合わせて、支給額の伸びを本来の2.3%から0.9%に抑制した。増額分は物価上昇分に及ばないため、支給額は実質的に引き下げられることになる。支給額が変わるのは、通常4月分の年金が支払われる6月からとなる。

2015年01月30日

マクロミルは8日、「2015年 新成人に関する調査」の結果を発表した。それによると、国民年金制度について、「将来、自分がもらえるか不安」と答えた割合は91%に上ることがわかった。同調査は、2014年12月9~10日にインターネット上で行われ、2015年に成人式を迎える新成人500人から有効回答を得た。「自分の未来」についてどう考えているかと聞くと、「明るいと思う(明るいと思う+どちらかといえば、明るいと思う)」は前年比5ポイント増の68%。"自分の未来は明るい"と思う理由としては、「目標に向かってがんばっているから」「資格を取得するから」などが多かった。反対に"自分の未来は暗い"と思う理由では、「就職できるか心配だから」「景気が良くないから」「先が見えないから」などが目立った。国民年金制度について、「あてはまる(あてはまる+ややあてはまる)」と答えた人が特に多かった項目は、「将来、自分がもらえるか不安」の91%、「国民年金は、必要な制度だと思う」の82%。他方、「国民年金は、持続可能な制度だと思う」は37%にとどまった。自身で所有して利用しているデジタル機器について、昨年の新成人の所有率と比べたところ、「ノートパソコン」は前年比5ポイント減の72%、「デスクトップパソコンは同6ポイント減の18%、「携帯電話・PHS」は同9ポイント減の13.6%と大幅に減少。一方、「スマートフォン」は、Androidが同3ポイント増の48%、iPhoneが同9ポイント増の43%となった。

2015年01月11日

共働きの世帯が増え、万一のときの保障は夫が亡くなったときだけではなく、妻が亡くなったときのことも考えておく必要がある。今回は、ファイナンシャル・プランナーの村松祐子さんに解説していただく。○遺族厚生年金、夫受給の場合は年齢制限が平成26年4月から「父子年金」が創設され、子のいる夫にも遺族基礎年金が支給されるようになりました。しかし、夫がある年齢以下のときに妻が亡くなると、遺族厚生年金は受けられず、生活が困窮するケースもあります。3月までは、働く妻が死亡した場合は丸々生命保険等で補わなければなりませんでしたが、父子年金が支給されることで、その分保障額は少なくて済むようになったといえるでしょう。しかし、夫が遺族厚生年金を受け取る際には、妻が受給する場合にはなかった年齢制限が残っています。年収850万円未満という条件を満たしていても、妻が死亡時に夫が55才以上であることが条件となっており、受給開始も60才(遺族基礎年金の受給が可能な場合のみ55才以上で受給できる)。そのため、妻が亡くなったときに夫が条件を満たしていないと、共働きから片働きとなり、世帯収入が大きく減る中、何の援助もないまま生計を成り立たせていく必要がある、というケースも考えられます。妻の収入が世帯収入に占める割合が多い家庭ほど、妻の保障を考える必要があるといえるでしょう。働く妻の場合、夫の必要保障額の方がむしろ低くてよいというケースもあります。夫が亡くなった場合、遺された家族には、遺族厚生年金や中高齢寡婦加算、遺族基礎年金という遺族年金が支払われ、妻の方が手厚く保護されているからです。夫が受給する場合は年齢制限がありましたが、妻の場合は年齢制限はありません(遺族厚生年金の受給額や受給期間に違いはある)。ただ、共働き世帯といっても、その家庭の状況により保障の考え方は異なります。例えば、マイホームを所有しているケースでも、住宅ローンの組み方によって保障内容は変わってくるでしょう。夫のみが契約者で夫のみに団体信用保険が組まれている場合、もちろんのことながら妻が亡くなっても住宅ローンは完済されません。従って、夫が引き続き残りの住宅ローンを払っていくことになります。なお、夫と妻がそれぞれ契約者になって団体信用保険が組まれている場合、妻が亡くなると妻分の住宅ローンは完済されますが、夫分の住宅ローンは残ることになります。また、子が小さいうちに妻が亡くなると、夫は家計管理と子育てを1人で背負っていくことになります。夫が仕事をしている間、お子さんの世話は誰かに託せますか。実家が近所で必要なときにはいつでも頼める好環境にあれば、その負担も軽減できるでしょう。でも、そうはいかない家庭も多いはず。その場合は保育園の延長保育代に加え、シッター代などが加算されていくことでしょう。さらには、家事代行サービスを依頼することも想定し、お子さんが大きくなるまでは育児と家事のサポート費用を見積もっておくことも必要です。生活費と将来の様々なライフイベントにかかる費用を夫1人で準備するとなると、遺族年金で不足する分だけでなくお子さんの教育資金なども想定して1,500万~2,000万円程度の死亡保障を備えておくと安心ではないでしょうか。ただし、保障額は個々の事情により差異があるため、改めて自分の家庭に過不足ない保障額を試算しておくことをおすすめします。

2014年12月18日

私たちの年金の一部を運用するGPIFにおいて、運用資産配分比率の見直しを決定したニュースが話題となりました。なぜ世界から注目されているのか? 年金を運用する資産配分について調べてみました。○GPIF(Government Pension Investment Fund)GPIFとは、日本の厚生年金保険事業および国民年金事業を安定的に運営することを目的として、年金積立の管理・運用業務を担う機関です。正式名称は、年金積立金管理運用独立行政法人といいます。GPIFは、厚生年金と国民年金を運用しており、運用資産規模は、2014年9月末時点で約130兆円と、世界最大級の規模を誇ります。そのため、金融市場への資金流入が、投資した資産の価格に影響を与える可能性があるなどの理由から、世界がGPIFの運用に注目しています。運用において、2014年9月末時点では、国内債券に約50%を投資する国内債券中心の運用資産配分です。2014年7月-9月では、2.87%の運用成果を出しています。GPIFは、アベノミクスの流れを受けて、今後インフレ率が上昇する場合は、債券を中心とした運用資産の価値が低下する可能性が高いことなどから、2014年10月に、国内債券中心の運用資産配分を見直しました。新しい運用資産配分(基本ポートフォリオ)は、国内債券を35%へと縮小し、国内外の株式の比率を合わせて50%へ拡大しました。このように、インフレ環境下において相対的にリターンが見込まれる株式などの資産へシフトする動きがみられるなど、運用資産配分の見直しをしています。ステップアップ一般的に会社員の年金は、「国民年金」、「厚生年金」、「企業年金」等の3階建てとなっています。職業により、年金の仕組みが違う場合があります。○カルパースカルパースは、1932年に設立された、米国カリフォルニア州の公職員のための公的年金基金です。運用資産は約30兆円(2014年9月末)と、全米では最大の運用規模です。GPIF同様、運用額が大きいため、運用資金の投資先が注目されています。2014年6月末までの1年間の運用成果は、目標値(7.5%)を上回る18.4%となりました。カルパースでは、株式、債券、不動産などに分散投資をしており、なかでも株式が約60%(未公開株式を含む2014年9月末時点)と運用資産の半分以上を占めています。カルパースは、投資している企業に対する議決権の行使にも積極的であり、「もの言う株主」としても知られています。カルパースは、2007年に行なった運用資産配分の見直しで、商品やインフラなどの、インフレ率が上昇した場合に収益が期待できる資産の組入れを行なっています。また、今年の2月にはインフラ投資の目標を引き上げるなど、今後予想されるインフレ率の上昇に備える動きが見られます。一方で、最近では、運用リスクや運用コストを低減することを目的とした運用資産の見直しも行なっています。今後、どのような運用資産配分へ転換するのか、注目されます。ステップアップカルパースでは、運用資産の約9%を、カリフォルニアの企業などに投資しており、企業の活動を応援し、雇用の創出につなげるなど、カリフォルニアの経済への貢献を図っていることも特徴です。(2014年12月17日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、投資信託・投資・経済の専門用語をテーマで学べる「語句よみ」からの転載です。→「語句よみ」※1 当資料は、日興アセットマネジメントが経済一般・関連用語についてお伝えすることなどを目的として作成した資料であり、特定ファンドの勧誘資料ではありません。また、当資料に掲載する内容は、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

2014年12月18日

老後の生活は公的年金だけでは足りない、という不安をよく聞きます。親世代を見ると、人によっては生活費に充分な額をもらっている方もいるため、ピンと来ませんが、おそらく私たち世代(現在20~40代の世代)が将来受け取る年金額は、生活費を下回ることが多いでしょう。厚労省が2014年6月27日にまとめた試算によれば、現在40歳以下の世代が受け取る厚生年金の金額は、経済が成長しても、現在年金をもらっている世代の収入の半分強、マイナス成長だと半分以下にとどまるという見通しだそうです。これが国民年金の場合、20歳から60歳までずっと加入していたとしても、年間受給額は80万円弱(夫婦の場合×2=160万円弱)。少なくとも都市部で生活するには厳しい額です。そこで、足りない老後の生活費を補うための、「自分年金」の作り方について紹介しましょう。■自分年金には、どんなものがあるの?自分年金とは、民間の金融商品を活用し、自分で老後の資金を作ることを指します。普通預金で積み立てても自分年金と呼べますが、より効率よく老後の準備ができるとして活用されているものを、いくつかご紹介します。・個人年金保険(定額・変額)個人年金保険の契約時に、将来の年金額が決まっているものを「定額年金」、保険料の運用次第で将来の年金額が変動するものを「変額年金」といいます。「定額年金」は大きな利回りは期待できないものの、一定の要件を満たすと保険料の一部が所得控除の対象となり、所得税・住民税の控除枠が使えるため実質利回りが上がるのがポイント。「変額年金」は、より高いリターンを目指して、リスクのある金融商品(投資信託や外貨預金など)で保険料を運用します。商品によっては元本割れ(運用の結果、元の金額を下回る額になってしまうこと)の可能性もあるので、事前にしっかり確認しましょう。民間の保険会社の商品です。・ (個人型)確定拠出年金 2001年に導入され、右肩上がりで導入が増えている制度。自己責任で運用商品の組み合わせを選びます。企業が導入している「企業型」と、個人事業主または勤め先で企業型確定拠出年金や企業型年金、基金に加入していない方が個人で加入できる「個人型」の2つがあります。この「個人型」は、早ければ2016年度にも主婦や公務員が加入できるよう、厚生労働省が見直しを進めています。加入は、途中解約をしない60歳までの長期保有が基本。掛金は全額所得控除の対象となり、所得税・住民税が軽減されます。国民年金基金連合会が実施し、銀行などが窓口となっています。・ 小規模企業共済 個人事業主、一定以下の規模の企業の役員が加入できます。退職金制度の代わりのような意味合いがある、自分年金です。掛金は全額所得控除の対象となり、所得税・住民税が軽減されるほか、廃業や役員を退任した時の受け取りに対する課税も軽減されます。独立行政法人中小企業基盤整備機構が運営しています。このように、実はいろいろな種類がある自分年金。加入資格の要件もありますが、自分の状況に合ったものを選べば、老後の資金作りにかなり有利になるでしょう。上手に活用して、明るい老後を迎えましょう。

2014年11月16日

AXAグループのアクサダイレクト生命保険(以下アクサダイレクト生命)はこのたび、定期型死亡保険「カチッと収入保障」を改定し、11月19日より無解約返戻金タイプの「カチッと収入保障2」として販売すると発表した。このたびの改定では、新たに年金支払保証期間を設定するなど保障機能に特化させると同時に、解約返戻金を無くすことによって、より割安な保険料とし、多くの設定条件において業界最安レベルという保険料を実現したという。○主な特長万が一のとき、保険期間満了時まで毎月年金を受け取れる毎月受け取れる年金額を、最低5万円から1万円単位で設定できる保険期間・保険料払込期間は、55歳満了・60歳満了・65歳満了・70歳満了より設定できる不慮の事故により障害状態になった場合、以後の保険料の払い込みは不要○保険料について解約返戻金を無くすなどの改定により、多くの設定条件において業界最安レベルの保険料を実現した。特に収入保障保険において多くの契約者が選択している「保険期間・保険料払込期間:60歳満了」においては、すべての契約年齢において業界最安レベルを実現しているというアクサダイレクト生命はこれからもインターネットを軸として、シンプルかつ充実した保障を合理的な保険料で提供し、店頭やコールセンター等と結びつけたオムニチャネルのサービスを推進し、顧客に喜んでもらえるよう努めていくとしている。

2014年10月24日

少子高齢化が進み、公的年金ってホントにちゃんともらえるの? と不安な方も多いはず。そうした不安の解消と年金制度の維持のため、平成24年8月に成立・公布された「公的年金制度の財政基盤及び最低保障機能の強化等のための国民年金法等の一部を改正する法律」(年金機能強化法)の主要項目が平成26年4月以降、順次施行されています。その中で、今回はママに関係のありそうな部分について解説を加えていきます。 ■産前産後休業期間中の保険料免除産前産後休業(産休)中や育児休業中は、会社からのお給料が出ない場合でも(休業中もお給料が支給される会社もあります)厚生年金保険や健康保険など社会保険への加入は継続されるため、社会保険料を納めなければなりません。収入が減っているのに保険料の納付が続くのは厳しいものです。そこで、そうした負担を軽くするため、育児休業期間中については、「育児休業保険料免除制度」が設けられていました。今回の制度により平成26年4月からは、産前産後休業期間中も事業主の申出により保険料の免除が受けられるようになりました。もちろん、将来の年金の計算の際は、その期間も保険料を納めた期間としてカウントされます。また、産前産後休業終了後に育児などを理由に報酬が低下した場合、保険料負担が改定前のものとならないよう、産前産後休業終了後の3ヵ月間の報酬月額を基に、標準報酬月額が改定されています。産休中・産休明けは何かと物入りな時期でもあるので、これらの措置によって負担が軽くなるのは嬉しいですね。ただし、上記に関しての手続きは従業員ではなく事業主(会社側)が行うものなので、小規模な職場などは人事の方の申請漏れなどがないか、確認をしておくのが安心です。■遺族基礎年金の支給対象を父子家庭に拡大いままでは、遺族基礎年金の支給対象は「子のある妻」または「子」でしたが、改正後は父子家庭への支給も行うことになりました。※「子」とは18歳に到達した年度末までの子(障害者は20歳未満)のことを指します。■短時間労働者に対する厚生年金・健康保険の適用拡大短時間労働の非正規雇用(パートなど)の方がご主人の社会保険の扶養控除枠を超える働き方をすると、国民年金・国民健康保険に加入しなければならなくなり保険料負担はグッと増えます。にもかかわらず将来もらえる年金額や健康保険でのメリットは専業主婦と変わらないのです。週30時間以上(日数・時間において正社員のおおむね3/4以上)働く場合には正社員と同様に厚生年金に加入できることになっていますがそれならば、と扶養の範囲内にこだわる方も多いはず。改正後は、以下の条件が満たされる場合は厚生年金保険が適用されるようになります。○労働時間が週20時間以上○月額賃金が88,000円以上(年収106万円以上)○勤務期間が1年以上見込まれる○従業員が501人以上の企業これによりパートと正社員間の格差をなくし、女性の就業意欲を促進し、今後の人口減少社会に備える、というのが今回の改正の主旨となっています。ただし、事業者側にとっては保険料負担が増えるわけですから、自分の望む働き方のためのコミュニケーション力も必要となるかもしれませんね。※この項目に関しての施行時期は平成28年10月からとなります。◆ 平成26年4月から年金機能強化法が施行

2014年10月07日

楽天グループの楽天生命保険(以下楽天生命)はこのたび、インターネット向け医療保険の主力である「楽天生命スマート」をリニューアルし、保障内容が充実しかつ従来よりもさらに求めやすくなった「楽天生命スマート2」として10月6日より発売すると発表した。顧客のニーズにあわせた2種類のコースを用意した。○ガン保障が充実の「安心コース」入院・手術への基本的な保障のほか、初めてガンと診断されたときには、使いみち自由の給付金で療養生活をしっかりサポート。その1年経過後に再発・転移などで入院したときも、同額の給付金を1年に1回・最大で5回まで支払う○シンプルな「基本コース」従来の「楽天生命スマート」で支持されたシンプルでわかりやすい保障内容を引き継ぎ、さらに保険料を平均10%引き下げた。平均10%は、「楽天生命スマート」と「楽天生命スマート2」の契約可能な全年齢・男女の保険料(入院給付金日額10,000の場合)をそれぞれ比較した平均値楽天生命は、納得・信頼を届ける生命保険会社としてさまざまな取組を行っていくとしている。

2014年09月29日

「合コンでの狙い目はやっぱり大企業勤めで、高収入だよね!」「働かずにのんびり暮らしていいいよって言ってくれるような人と結婚したい…」このように、お金を持っている人と付き合いたい、結婚したい! なんて考える女性は少なくないのではないでしょうか。確かに、お金はないよりはあったほうがいいのは間違いなさそうです。ただ、女性たちがいくら高収入の男と結婚したい!! なんて騒いでも、実際高収入の男性が「この女性と結婚したい」と思わなければ話になりません。今回は、高収入の男性が結婚相手に求めることについて少しご紹介します。ただ、かなりシビアかもしれません…。■1.自立している女性「何でも自分の力で生きている人に魅力を感じる」「いい大人になるのにまだ親に援助を受けているような人はちょっと…」バリバリ働く男性は、自立した大人の女性を求める傾向にあるようです。高収入の男性に養ってもらおう! なんて気持ちで生きている人と、自立した女性を求めている男性とは、あまり仲良くなれないかもしれませんね。■2.結婚後も働いてくれる女性「時代はダブルインカム」「世帯収入が高いに越したことはない」「そこそこ大きい会社で働いているような女性っていいな」高収入の男性は、かなり現実的に将来の家庭のことを考えています。「結婚相手は大企業で高収入の人がいい!」なんて考え方は女性とよく似ていますね…。高学歴、高収入の女がモテない、なんていう話はすでに過去の話です。「働かずに暮らしたい…」なんていう考え方ではちょっと厳しいのかもしれませんね。■3.自分のことをステイタス抜きで見てくれる女性「ちゃんと、自分の内面と向き合ってくれる女性に惹かれる」「例え全然稼ぐことが出来なくなっても支えてくれる女性がいい」当然のことですが、男性はこんな女性が好きなようです。特に、「大学時代は全くモテなかったのに、大企業に勤め出してから合コンでめちゃくちゃモテるようになった」なんていう男性は、浮かれている人もいる一方で、「結局女性ってお金目当て…?」と懐疑的になっている人もいます。あまり合コンでガツガツいってしまうと引かれてしまうかもしれませんね。いかがでしょうか。高収入の男性から興味を持たれるためには、それなりに自分も経済的に釣り合うような女性、あるいは性格が素晴らしい女性でなければならないようです。大分ハードルが高そうですが、頑張れる女性は是非頑張って高収入の男性をゲットしてくださいね。

2014年08月08日

りそなグループのりそな銀行は24日、中堅・中小企業向け確定拠出年金制度「福岡商工会議所確定拠出年金プラン(仮称)」の提供において、福岡商工会議所と業務提携したと発表した。りそな銀行は「福岡商工会議所確定拠出年金プラン(仮称)」の受託を通じ、福岡県下の幅広い中堅・中小企業の人たちに対し、利用しやすい企業年金を提供していくという。○「福岡商工会議所確定拠出年金プラン(仮称)」の概要福岡商工会議所が、福岡県下の中堅・中小企業向けに導入を予定している確定拠出年金制度(企業型)で、複数の企業が集まって一つの確定拠出年金制度を形成するもの。福岡商工会議所が確定拠出年金制度の導入を希望する企業の加入受付、各種事務代行を行い、りそな銀行が運営管理機関・資産管理機関として制度の運営・資産管理を行う。なお、募集はりそな銀行と西日本シティ銀行(信託代理店)が共同で行う○導入企業のメリット福岡商工会議所が各種事務等を代行することにより、事務負担が大幅に軽減できるりそな銀行が一括して制度の運営・資産管理を行うことにより、1社あたりの費用負担が軽減できる掛金をパターン化するなど、シンプルな制度内容にすることにより、短期間でスムーズな制度導入が可能となる福岡商工会議所が事務取りまとめを担うことにより、安心して加入できる

2014年07月28日

オリックス生命保険(以下オリックス生命)はこのたび、8月2日より終身保険「ライズ」と、「年金月額上乗特約」の新設によりリニューアルした収入保障保険「キープ」を発売すると発表した。終身保険は、死亡・高度障害に対する保障が一生涯続く保険で、死後の整理資金準備や相続対策、資産形成などに適したトータルライフプランニングのベースとなる保険。オリックス生命は、より幅広い安心を提供したいとの思いから、他の保険とも組み合わせしやすいように保険料を抑えた終身保険「ライズ」を開発した。終身保険「ライズ」は、保険料払込期間中の解約払戻金を抑制することによって、手頃な保険料を実現したという。保険料払込期間終了後には多くのケースで解約払戻金が払込保険料累計額を上回るので、老後の生活資金を準備することも可能だという。また、特定疾病(がん、急性心筋梗塞、脳卒中)になった際に、保険料の払込みが困難となり保障を継続できなくなることがないよう、特定疾病保険料払込免除特則適用プランも用意した。○「ライズ」の特長死亡・高度障害に対する保障が一生涯続く保険料払込期間中の解約払戻金を抑制したので、保険料が手頃解約払戻金をさまざまな資金として活用できるがん、急性心筋梗塞、脳卒中により約款所定の状態に該当した場合、以後の保険料の払込みは免除され、そのまま保障が継続(特定疾病保険料払込免除特則を適用した場合)収入保障保険は、被保険者に万一のことがあった場合、契約時に定めた保険期間の満期まで年金を受け取れる保険。収入保障保険「キープ」は、2010年7月の発売以来、シンプルで分かりやすい保障内容と手頃な保険料で好評を得ていたという。2013年2月には、各年満了、特定疾病保険料払込免除特則の取り扱いを開始し、5月からは、告知書扱で加入できる範囲を拡大、そしてこのたび「年金月額上乗特約」を新設することで、さらに保障を充実させることができるようにしたという。この「年金月額上乗特約」は、教育資金がかさみがちな子どもが高校、大学などに通う期間など、一定期間だけ保障を上乗せすることができる新発想の特約。「年金月額上乗特約」の新設により、これまで以上に顧客のライフプランに合った保障を提供できるようになったとしている。○「年金月額上乗特約」の特長かさみがちな子どもの大学等の教育費として保障を上乗せすることができる毎月の受取りにかえて、一括受取を選択することもできる特約の年金支払期間は「5年」「10年」から選ぶことができる最大3つまでこの特約を付加することができるオリックス生命は、今後も顧客のニーズに応える商品開発を行い、顧客に満足できる保険会社として、さらなるサービスの向上に取り組んでいくとしている。

2014年06月30日

日本生命保険は、企業年金のさらなる普及・充実のため、新たな確定給付企業年金(DB)制度向け定型プラン「DBパッケージプラン125プラス」(以下同プラン)を開発し、このたび6月2日より提案を開始し、2015年1月1日より引受けを開始すると発表した。同プランは、安定・簡単・低コストの3つの特長を兼ね備えた業界初というDBプランで、特に厚生年金基金の後継制度の準備を検討中の中小企業等に適した商品になっているという。○同プランのポイントPoint1安定年金資産は予定利率(1.25%)の保証がある一般勘定のみで運用追加掛金が発生しづらい制度設計Point2簡単制度設計を簡素化した“掛金建方式”を採用行政手続き等の一部を同社が代行Point3低コスト各種手続きが簡素化されることで、手数料負担軽減を実現加えて、導入初年度の手数料負担も軽減

2014年05月30日

厚生労働省は14日、公的年金制度の仕組みや見通しなどをわかりやすく解説するホームページ「いっしょに検証!公的年金」をオープンした。同ホームページは、多くの人が感じている公的年金に対する疑問や不安を解消し、理解を深めることを目指したもの。Webマンガを採用し、公的年金制度の意義や仕組み、財政検証の結果などをわかりやすく説明している。また、本文にもイラストを多く取り入れ、読みやすくなるように工夫したほか、幅広い世代の人が閲覧できるよう、世代別に関心が高いと思われる項目を取り上げたページも用意したという。主なコンテンツは、「公的年金の意義」「公的年金制度の仕組み」「公的年金の財政」「人口と経済」「2009年財政検証結果」など。なお、現時点では2009年の財政検証結果を基に作成しているが、2014年財政検証が公表され次第、内容を差し替えていく予定とのこと。

2014年05月15日

ジブラルタ生命保険は7日、ライフプラン・コンサルタント(LC、営業社員)チャネルおよび代理店チャネルを通じて、「介護保障付終身保険(低解約返戻金型)〔無配当〕」の販売を開始した。同社では、一生涯の死亡保障ニーズや老後の生活資金準備ニーズに応える商品として終身保険を販売し、万一の場合における死亡保険金・高度障害保険金やキャッシュバリューの活用により、顧客のニーズに応えてきたという。また一方で、日本国内においては、総人口のうち65歳以上を占める割合が25%を超え、要介護(要支援)認定者数も、2000年4月の公的介護保険制度導入時と比べ約2倍に増加するなど、高齢化が急速に進展しており、「介護にかかる費用(老人ホームへの入居費や訪問介護費用など)に備えたい」といった顧客のニーズも一層高まっているという。このたび販売開始する「介護保障付終身保険(低解約返戻金型)」では、終身保険が備える万一の際の保障(ポイント1)に加え、公的介護保険制度の要介護2以上の状態に該当していると認定された場合などには、介護保険金として保険金額の50%を前払する仕組み(ポイント2)を導入し、被保険者本人や、家族により大きな安心を提供することを可能にしたとしている。○介護保障付終身保険(低解約返戻金型)〔無配当〕の特徴ポイント1被保険者が死亡または高度障害状態に該当した場合、死亡保険金または高度障害保険金(保険金額と同額)を受取れるポイント2公的介護保険制度の要介護2以上の状態に該当していると認定されたときなどに介護保険金(保険金額×50%)を受取れる介護保険金が支払われた場合、介護保険金と同額の保険金額が減額され、以後、死亡保険金・高度障害保険金の保障が一生涯継続するポイント3不慮の事故により所定の身体障害状態になったときや、介護保険金を受取った場合、以後の保険料の払込みが免除されるポイント4この保険は低解約返戻金型。保険料払込期間中の解約返戻金を、低解約返戻金型としなかった場合の70%とすることにより、低廉な保険料水準を実現している

2014年04月08日

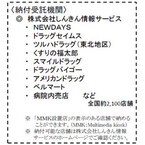

厚生労働省はこのほど、11月から国民年金保険料の納付場所を拡大し、一部のドラッグストア、スーパーマーケットおよび病院内にある売店など、全国2,100店舗で納付が可能になったと発表した。今回の措置は、国民年金保険料の納付受託者として、新たに「しんきん情報サービス」を指定したことによるもの。これにより、対象店舗のレジに設置されたマルチメディア対応POS端末(Multimedia kiosk:通称MMK)を通じて、国民年金保険料が納付できるようになった。MMKは、これまで保険料の納付場所が限られていた離島などにも設置されており、納付者の利便性が向上したという。対象店舗は、JR東日本リテールネット運営のコンビニエンスストア「NEWDAYS」、東海キヨスク運営のコンビニエンスストア「ベルマート」、ドラッグストア「ドラッグバイゴー」「ドラッグセイムス」「アメリカンドラッグ」「スマイルドラッグ」「ツルハドラッグ(東北地区)」「くすりの福太郎」、病院内売店などで、「MMK設置店」の表示がある店舗で納付できる。

2013年11月05日

住友生命保険はこのたび、一生涯の介護保障(ケア)機能とキャッシュバリューをあわせ持つ終身保険「バリューケア(低解約返戻金型無配当介護保障終身保険)」を9月25日より販売を開始すると発表した。同社では、高齢化の進展を踏まえ、2011年4月より、老後の介護保障を提供する商品として「Wステージ(5年ごと利差配当付新終身保険)」を販売しているが、このたび「バリューケア」の発売により、幅広い顧客に老後の介護保障を提供していくとしている。さらに「バリューケア」の加入者などを対象に「介護の専門家による電話・訪問」を無料で受けられる専用付帯サービス「スミセイ ケア・アドバイス・サービス」を導入するという。同社は介護・医療・貯蓄等の「強く生きるための商品」で業界をリードするとともに、健康で豊かな人生を支えるため、顧客サポートの一層の強化に挑戦し続けるとしている。一生涯の介護保障一生涯の死亡・高度障害保障に加え、「一生涯の介護保障」を準備できるキャッシュバリュー介護保険金の受け取りがない場合でも、保険料払込期間満了から一定期間(性別・加入年齢等により異なる)経過後は、払い込みした保険料以上の解約返戻金が受け取れる、資産形成機能も備えた保険求めやすい保険料水準保険料払込期間中の解約返戻金額を、低く設定しない場合の7割に設定することで、求めやすい保険料水準とする介護に関する様々な疑問・不安等に経験豊かな専門家が電話・訪問で答える。サービスは無料で利用可能契約者(被保険者)本人だけでなく、配偶者、およびそれぞれの両親についてもサービスを利用できる【拡大画像を含む完全版はこちら】

2013年09月02日

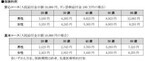

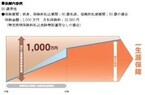

自分に万一のことがあったときに家族が困らないようにと、保険にたくさん加入する方がいます。一見、家族想いの行動に見えますが、保障をかけ過ぎているとしたらどうでしょう。高い保険料を払っている分だけ、今の家族の暮らしを窮屈にしているかもしれません。死亡保障の保険に入るときに重要なのが、公的年金制度から支給される遺族年金です。どんな方がもらえ、どんな方がもらえないのか。また、もらえる場合はいくら位になるのか。遺族年金額をざっくりと把握するための早見表も含めてご紹介します。1. 遺族年金がもらえるのは誰?万一のことが起こったとき、遺族に支払われる公的年金制度として、遺族年金があります。でも、無条件で年金が支給されるわけではありません。支給されるためには、亡くなった本人自身はもちろん、受け取る側の遺族にも一定の要件が存在します。まずは、亡くなった本人の要件をみていきましょう。遺族年金は、20歳~60歳までの方(公的年金制度の加入対象の方)はもちろん、すでに老後の年金(老齢年金)や障害年金を受け取っている方が亡くなった場合にも支給されます。現役世代の方については、「保険料をきちんと払っていたのか?」が問われます。具体的には、加入している期間(保険料を払うべき期間)のうち、3分の2以上の期間を納めている、または免除等の手続きをしていることが必要となります。国民年金の第1号被保険者である学生や自営業者、無職の人で保険料を払えない場合は免除等の申請を忘れずに行いましょう。なお、今は救済措置として、死亡日が平成28年4月1日前で65歳未満であれば、3分の1を超える滞納期間があっても、前々月までの1年間に未納がなければ良いことになっています。すでに老齢年金や障害年金を受け取っている(または60歳以上で受給資格を持っている)方については、滞納期間等の要件はありません。次は、遺族年金を受け取る側の要件です。遺族年金には、遺族基礎年金、遺族厚生年金、遺族共済年金の3つがあります。どれを受け取れるかについては、亡くなった本人の職業によって異なり、遺族年金をもらえる遺族の範囲もそれにより異なります(表1参照)。<表1:遺族年金がもらえる対象者>(資料:著者作成)3つの年金すべてに共通している要件は、亡くなった本人と「生計維持関係」にあったかどうか。この場合の生計維持関係とは、(1)死亡した本人の収入で生活をしていること、(2)年金を受け取る遺族の収入が将来にわたって年850万円以上ないこと、を意味します。でも、亡くなった本人の収入全てに依存していなければならないわけではありません。一部分でもOKです。残された配偶者の収入が将来にわたってずっと年850万円以上である見込みがなく、共働きで夫婦両方の収入で生活していたのであれば、生計維持関係は認められます。2.妻に万一のことがあった場合はどうなるのか表1の自営業世帯(国民年金)をよく見ていただくとわかるように、夫を亡くした妻には手厚い制度になっていますが、逆の立場(妻を亡くした夫)では遺族基礎年金を受け取れませんでした。これでは不公平ということで、2014年4月から遺族基礎年金に関しては「子のある夫」も支給対象になることが決まっていますが、2013年度中に妻が死亡した場合、夫には遺族基礎年金は支払われませんので注意してください。会社員世帯(厚生年金)の遺族厚生年金に関しては、夫が55歳以上であれば60歳から夫の老齢年金が始まるまで受け取ることができます。3.会社員の夫が死亡した場合、妻子がもらえる遺族年金額はいくら?実際の遺族年金額がいくらになるのかをみてみましょう。会社員の男性が妻子を残して死亡した場合の遺族年金を図解してみました(図1参照)。<図1:会社員の遺族年金はこうなる!(平成25年4~9月)>(資料:著者作成)遺族年金の支給額は、加入している公的年金や家族構成によって受け取れる金額が異なります。会社員の場合は、遺族厚生年金をベースに遺族基礎年金(18歳到達年度の年度末の子がいる場合)、中高齢寡婦加算が妻の老齢年金が開始されるまで支給されます。遺族基礎年金は、妻と子の人数によって年金額が設定されています。妻が受け取る場合は「年786,500円+子の加算(第1子・第2子=各226,300円、第3子以降=75,400円)」(平成25年4~9月)です。子が18歳になる年度末(3月)まで受け取ることができます。自営業者等の国民年金第1号被保険者の遺族に関しては、遺族年金はここで終了です。しかし、会社員の場合、原則として遺族厚生年金は妻が死亡または再婚するまで支給されますし、遺族基礎年金に代わって、妻の老齢年金が開始するまで中高齢寡婦加算(年589,900円※平成25年4~9月)が受け取れるようになっています。中高齢寡婦加算や遺族厚生年金に関しては、夫死亡時の妻の年齢、子の有無等によって受け取れる期間が異なる場合があるので注意してください(詳しくは日本年金機構HPをご覧ください )。遺族厚生年金は「老齢厚生年金の年金額×4分の3」の金額になります(加入期間が300月未満でも300月加入したとみなして計算します)。平均標準報酬月額(死亡した本人の厚生年金加入期間中の標準報酬月額の平均値)ごとの遺族年金額は表2の遺族厚生年金額早見表をご覧ください。平均標準報酬月額は、誕生月に届く「ねんきん定期便」に掲載されています。4.遺族年金の支給が打ち切られるケースとは遺族年金をもらっていた妻が再婚した場合や、子や孫が18歳の年度末を越えた場合は、遺族年金の給付は打ち切りになります。また、夫が死亡当時30歳未満で遺族基礎年金を受け取る権利のない妻については、遺族厚生年金の給付は5年間だけです。こうしてみてくると、あなたに万一のことがあったとき、公的年金制度から家族に支給される遺族年金は結構重要です。いくら位になるのか保険に加入する前にチェックしておくことで、保険の入り過ぎを防げるかもしれませんよ。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年05月09日

雑誌などに「公的年金制度は崩壊する」なんて書かれているの見ると、たしかに心配になりますよね。サラリーマンは厚生年金の保険料が給与から天引きされているので、保険料の支払いを拒むことはできませんが、国民年金に加入している自営業やフリーランスの人は「将来年金が受け取れないかもしれないのに、保険料を払うのはバカらしい」と思ってしまうかもしれません。実際のところ、高齢化によって公的年金の財政は厳しく、20代、30代の人は、いま高齢者が受け取っているほど多くの年金はもらえない、というのはほぼ確実です。でも、公的年金は国にとって最も重要な制度の1つですから、制度が破たんして年金がゼロになる可能性はまずないと考えられます。ですから、金額は下がるかもしれないけれど、年金を受け取る権利を確保するために、国民年金の保険料はきちんと払っておいたほうがいいといえます。年金というと、年をとったときにもらうものというイメージがありますが、公的年金には遺族年金と障害年金もあります。遺族年金は、亡くなった人の扶養家族に年金が支払われる仕組み。障害年金は、ケガや病気で大きな障害を負ったときに受け取れます。若い人でも、バイクの事故などで重い障害を負うことがありますよね。そんなとき国民年金の保険料を払っていなかったら、障害年金は受け取れません。現在の年金額は障害が重い場合で年間約98万円、それより軽い場合で約79万円。もし障害が一生続くとしたら、障害年金があるとないとでは経済的にまったく違ってきてしまいます。それを考えても、国民年金にはやはり入っておくべきです。公的年金が当てにならないので、国民年金の保険料を払うのをやめて、自分で保険会社の個人年金保険に入ったほうがよいのではないかと考える人もいるようですが、それも賢明とはいえません。現在のような低金利のときに個人年金保険に加入すると、将来受け取れる年金額の総額は、払った保険料の総額のせいぜい1.2倍でしょう。一方、国民年金の平成24年度の保険料は年間約18万円で、これを20~60歳までの40年間払うとすると720万円。これに対して、現在の年金額は約79万円ですから、65~90歳までの25年間受け取るとすると1975万円となり、払った保険料の2.7倍以上の年金が受け取れる計算です。もちろん、保険料は上がるかもしれないし、年金額は下がるかもしれませんが、それでも個人年金よりはずっとおトクです。なぜそうなるかというと、個人年金の原資は加入した人が払った保険料であるのに対し、国民年金の原資は、半分が保険料、半分が税金だから。というわけで、あくまでもメインは国民年金で、個人年金はそれを補うものと考えましょう。もし経済的に厳しくて保険料の支払いが難しいときは、”免除”という制度も利用できます。未払いが続くと年金を受け取る権利がなくなってしまいますが、免除は申請して認められれば権利は確保できますので、面倒くさがらずに手続きをしてください。国民年金保険料の免除について(日本年金機構のサイト)【拡大画像を含む完全版はこちら】

2012年12月11日

アクサ生命は11月30日、「アクサの糖尿病サポートサービス」のサービス対象商品を12月3日より医療保障分野の7商品に拡大すると発表した。アクサ生命は7月1日、「アクサの糖尿病サポートサービス」を導入し、糖尿病の早期治療・重症化防止をサポートする無料の付帯サービスとして開始した。このサービスは6月現在の同社調べによると、業界に先駆けての導入だったという。特徴は、糖尿病について豊富な専門知識を有する保健師、看護師がさまざまな相談に応え、必要に応じて、日本における糖尿病治療の第一線で活躍する優秀糖尿病臨床医の紹介や、独自の基準に則り厳選した専門医療機関を案内するというもの。12月3日からは「アクサのメディカルアシスタンスサービス」に「アクサの糖尿病サポートサービス」を統合することにより、「アクサの糖尿病サポートサービス」の対象商品を従来の3商品(『アクサの「一生保障」の医療保険OKメディカル』・『アクサの「一生保障」の医療保険プライム1』・『アクサの「一生保障」の医療保険プライム2』)から、「アクサのメディカルアシスタンスサービス」の対象商品である7商品全てに拡大した。これにより、新たにサービスの対象となった4商品(『アクサの「一生保障」の医療保険セルフガードアルファー』・『アクサの「一生保障」の医療保険 がん入院日数無制限型』・『アクサの「治療保障」のがん保険』・『アクサの「収入保障」のがん保険』)を契約している顧客も利用できるようになった。このたびのサービス拡大に伴い、これまで15万件であった対象の顧客は53万件へと拡大し、より多くの顧客に充実したサービスを利用してもらえるようになったという。アクサ生命は今後も、医療をとりまく環境の変化や顧客が求めるニーズの変化に即応するために、「医療保障を再定義」する取組みを進め、最先端のサービスと革新的かつ顧客にとって最適なソリューションを提供していくという。【拡大画像を含む完全版はこちら】

2012年12月04日

セントラル警備保障はこのほど、シニア向け見守りサービス「見守りハピネス」の提供を開始した。同サービスは、離れて暮らすなどで、万が一の時にすぐに駆けつけることができないという家族に代わり、高齢者(単身世帯・夫婦のみの世帯など)を同社が24時間365日、専用の機器を用いて見守るというもの。異常を検知した場合や緊急ボタンを押された場合などは、パトロール員が駆けつけ対処するという。見守りプランはサービスの内容によって3種類。ベーシックな「Aプラン」は、緊急時に緊急ボタンを押すと、自動的に同社に通報。訓練を受けたパトロール員が駆けつけ対応する。また、あらかじめ設定した登録先5カ所のメール宛てに、異常発生の自動送信を行う。月額料金は2,940円から。「Bプラン」は、Aプランの内容に加え、緊急ボタンを押すこともできない急な事態に備えて、人の熱を検知するセンサーをトイレなどに設置。センサーに一定時間反応がない場合、生活反応が確認できないとみなし同社に通報するというもの。外出時や帰宅時には自身での設定操作が必要になる。月額料金は3,465円から。「Cプラン」は、Bプランの手動センサー設定を自動タイプにしたもの。自身での機器設定が難しい高齢者でも利用可能。月額料金は3,675円から。なお、いずれのプランも初期費用は無料で、機器は契約期間5年間のレンタルとなる(買い取りも可能)。全プランに共通のサービスとして、相談ボタンを押すと専門の健康相談窓口につながり、保健師や看護師、ケアマネージャーなど有資格スタッフへの相談が通話料・相談料無料で行える「健康相談サービス」を用意。また有料出動オプションとして、ガスの元栓を閉めたり電気器具のスイッチを切ったりするなどの処置、自宅にパトロール員が出動しての状況確認、長期間留守の際にパトロール員が訪問しての自宅外周点検や施錠確認、郵便物の取り込みなども行う。詳細は「見守りハピネス」へ。【拡大画像を含む完全版はこちら】

2012年11月14日

オリックス生命保険は1日、死亡保障付医療保険「Relief W(以下、リリーフ・ダブル)」について、インターネット申込を含む通信販売を12月3日より開始すると発表した。同商品は、これまで代理店のみで取り扱っていた死亡保障付医療保険「CURE-S(以下、キュア・エス)」(無配当七大生活習慣病入院保険・入院医療特約付)に、通信販売用ペットネーム(保険商品の愛称)を付けたもの。同社は、「広く愛される商品にしたい」との思いから、インターネットにおいて7月よりペットネームを公募。「一生涯の死亡保障と入院医療保障のダブルの安心(Relief)を届ける」を意味するペットネーム「リリーフ・ダブル」を10月に決定していた。同社はあわせて、「リリーフ・ダブル」「キュア・エス」ともに先進医療特約の付加を開始すると発表。同特約を付加すると、先進医療を受けた際の技術料(1,000万円限度)も保障するという。「リリーフ・ダブル」は、「入院給付日額×500倍」の死亡保障が付属する終身医療保険。一生涯の死亡保障と入院医療保障の両方がバランスよく組み合わされており、契約期間中に変動しないリーズナブルな保険料が特徴となっている。病気やケガで入院した場合は、1回の入院につき60日、通算1,000日を限度として入院給付金を支給するほか、日帰り入院からの短期入院も保障する。約款所定の七大生活習慣病(がん[悪性新生物・上皮内新生物]、糖尿病、心疾患、高血圧性疾患、脳血管疾患、肝硬変、慢性腎不全)で入院した場合は、1入院あたりの支払限度日数が120日に拡大し、長期入院にも対応する。また、入院の有無にかかわらず、約款所定の手術を受けた場合は「入院給付金日額×20倍」の手術給付金を支給する。保険料払込期間中の解約払戻金をなくすことにより、安価な保険料を実現。さらに、不慮の事故による約款所定の身体障害の状態、または病気・ケガによる約款所定の高度障害状態になった場合は、以後の保険料の払込みは免除され、そのまま保障が継続するという。契約年齢は15歳~65歳。月額保険料(先進医療特約付加、口座振替扱)は、日額1万円コース・30歳男性の場合、60歳払済が1万788円、終身払が7,710円となる。【拡大画像を含む完全版はこちら】

2012年11月02日

東京海上日動あんしん生命保険は9日、病気による就業不能や要介護となった場合の生活費を支援する「家計保障定期保険 就業不能保障プラン(家計保障定期保険 重度5疾病・重度介護保険料払込免除特則、重度5疾病・重度介護家計保障特約付加)」を15日に発売すると発表した。顧客のニーズが死亡保障から生存保障へシフトしつつあるなか、家計(収入)保障保険分野においても、病気が原因で従来のように働けなくなった場合や交通事故などにより介護が必要となった場合の収入減をカバーする生存保障への期待が高まっている。新商品「就業不能保障プラン」は、こうしたニーズに応えるため、従来の「死亡・高度障害保障」に加えて、5つの疾病(悪性新生物(がん)・急性心筋梗塞・脳卒中・肝硬変・慢性腎不全)により就業不能状態となった場合や所定の要介護状態に該当した場合でも、毎月一定の金額を支払う。また、給付金を支払う場合、以降の保険料の払込も不要とすることで、顧客の負担を極力、軽減するようにしたという。死亡時に加えて就業不能になった場合でも、保険期間を通じて家計を保障する保険は業界初とのこと(2012年9月同社調べ)。死亡・高度障害保障に加え以下の場合でも、給付金を毎月支払う重度5疾病・重度介護家計保障特約…被保険者が一旦、5疾病(悪性新生物(がん)・急性心筋梗塞・脳卒中・肝硬変・慢性腎不全)により所定の就業不能状態が60日を超えて継続したと医師により診断された場合、またはベッド周辺の歩行・衣服の着脱・入浴が自分ではできないなど約款所定の要介護状態に該当し、要介護状態が180日を超えて継続したと医師により診断された場合に該当した場合、重度5疾病・重度介護給付金を保険期間中、毎月支払う給付金を支払う場合、以降の保険料の払込は不要同プランでは重度5疾病・重度介護保険料払込免除特則(新特則)も同時に付加されるため、給付金の支払事由に該当した場合、以降の保険料(主契約+特約)の払込が不要【拡大画像を含む完全版はこちら】

2012年10月11日

アドバンスクリエイトは1日、同社が運営する保険比較サイト「保険市場」において、新サービス「公的年金受給シミュレーション」の提供を開始した。「公的年金受給シミュレーション」は、将来の公的年金金額を現在の加入歴などからシミュレーションすることができるサービス。生年月日や性別、職業、退職予定、厚生年金・国民年金の加入歴、配偶者の有無などから、将来の受給額を計算する。また、現行制度での公的年金受給額概算を考慮した上で、個人年金保険との組み合わせなどで、利用者のライフプラン設計をより細かく検討することが可能となっている。同社は、今年2月29日~3月8日にかけて、「『老後』の資金についてのアンケート」調査(Webアンケート、有効回答数935名)を実施。同調査で、「老後」の生活資金について不安を感じているかと尋ねたところ、「不安を感じる」と「とても不安を感じる」と答えた人は、男性で61%、女性で71%、さらに「少し不安を感じる」も含めたネガティブな回答の割合は、男性で89%、女性で95%、全体では91%に上った。「老後」の生活資金は公的年金だけで充分だと思うかとの問いに対しては、男性の97%、女性の99%が「充分ではないと思う」と回答している。毎月いくらあれば、「老後」も安心して生活できそうかと聞くと、男性では「30万円以上」が44%で最も多く、次に「20万円以上」が39%、「40万円以上」が9%と続いた。一方、女性のトップは「20万円以上」で49%、次いで「30万円以上」が34%、「40万円以上」が8%との順となった。現在「老後」の生活資金の準備をしているかと質問したところ、全体の50%が「準備している」と回答。また、「老後」の生活資金の準備をしている人に準備を開始した時期を尋ねてみると、男性の33%、女性の44%が「30代」と答え、最も多かったことが分かった。同社によると、今回追加した「公的年金受給シミュレーション」は、利用者のライフプラン設計をより充実させることを目的としているという。同社は、このほかにも「かんたん保険メーカー」「ライフプラン診断」(貯蓄編・死亡保障編・医療編)など、利用者自身でライフプランを設計する様々なコンテンツを提供しており、今後も「保険市場」において、利用者が簡単に保険を選ぶことができるよう、コンテンツの充実を図っていくとしている。【拡大画像を含む完全版はこちら】

2012年10月02日