前回、バンクローンの特徴として「変動金利」であることをお伝えしましたが、もう1つの特徴として「担保」が設定されていることがあげられます。バンクローンは、相対的に格付が低い企業に対する貸付債権なので、その企業が破たんするなど、不測の事態が起こる可能性が考えられます。そこで今回は、バンクローンの不測の事態に対する『備え』の機能について押さえていただきたいと思います。バンクローンは、多くの場合、相対的に信用力が低い企業に対する貸付債権なので、その分利回りは他の資産と比較して魅力的な水準となっています。相対的に信用力が低い企業ということは、デフォルト(債務不履行)に陥る可能性が考えられます。しかし、バンクローンには、「担保」(※)が設定されていることが多いので、その企業がデフォルトした時には、債権者(貸し手)は、優先的に債権(貸付金)の回収ができるため、元本回収率は、社債などと比較して高い水準といえます。また、その企業がそもそもデフォルトしないよう、財務面などで厳格な審査を行ない、貸付けた後も、その条件を満たしているかチェックを行ないます。※ 機械設備、売掛金、在庫、不動産、保有株式、商標権、特許権など、有形・無形、全ての資産が担保の対象となります。(※上記はイメージであり、実際とは異なる場合があります。)米国では景気が徐々に上向きつつある反面、世界的には不安定な要素もあります。このような環境のもと、『備え』の機能があり、元本の保全性が比較的高いバンクローンの魅力が高まっています。(2014年9月30日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、コールセンターに寄せられたお客さまの素朴な疑問に、毎回漫画入りでわかりやすく回答する「こよみ」からの転載です。→「こよみ」※1 当資料は、日興アセットマネジメントが投資信託の仕組みについてお伝えすることなどを目的として作成した資料であり、特定ファンドの勧誘資料ではありません。また、当資料に掲載する内容は、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

2014年09月30日

先輩花嫁が伝授! 結婚式で削れる費用ランキング限りある予算の中で、自分たちもゲストも最大限満足するものにしたい結婚式。そんな式にするために、先輩花嫁に「この費用は削れたな」というポイントを聞いてみました。これから結婚式の予定がある人も、まだ見ぬだんな様との素敵な式を夢見ている人も、ぜひ参考にしてくださいね。●第1位:こだわって選んでも誰も見ていない「ウェディング小物」アンケートの結果、ダントツで「お金をかける必要がなかった」とされたのは、「ウェディング小物」。ウェディングドレスに合わせるグローブやティアラ、バッグ。さらにリングピローやウェルカムベアなど、ウェディング小物にはかわいいものがたくさんあり、カタログなどを見ているとついついこだわりたくなってしまいます。しかし、「皆、意外と(ウェディング小物まで)見てないし覚えてもいない。自己満足の世界(よしをさん)」と、悲しい現実を指摘する声が多数。確かに自分がゲストとして出席した経験を思い返せば、花嫁さんのグローブなんて覚えていませんよね。リングピローにいたっては、ゲストからはほとんど見えない!というわけで、なるべく数を減らし、必要なものでも式場のオプションでつけるのではなく、ネットで買ったり先輩花嫁に借りたりするのが賢い方法のよう。似たようなカテゴリーで、「ウェルカムボード」も後悔アイテムとして多く挙げられました。「当日しか使わないし、大きいものはあとで困る。業者に頼むと高い(べるりんりんちゃんさん)」。余裕があれば自作したり、友達に作ってもらったりするほうが、お金の面でも思い出づくりの面でも良さそうですね。ほかにも、装花やケーキカットの際の飾りつけ、席次表や招待状などのペーパーアイテムなどに関しても、自作や外注、思い切って削るなどで、安くできたはずという声が多く寄せられました。●第2位:プロの手を借りなくてもできた「映像系アイテム」次に目立ったのが、「プロフィール動画」や「エンドロール動画」などの映像系アイテム。場は盛り上がりますが、結婚式場にオプションで頼むと高額になりがちです。「何も考えずに式場に頼んで、何本かムービーを作ったため20万円以上かかりました。あとになってフリーソフトでもそれなりのものが作れると知り、大ショック(みかんさん)」など、「もっと安く上げられた」と悔やむ声が多数。自分で作るのは面倒でも、式場ではなく専門の業者に外注すれば、ずっと安く上がるそうです。プロに頼まなくても良かったものとして、「式場カメラマンによる撮影」を挙げる人も。お金がかかるだけでなく、「アルバムに載せる写真はデータが多くて選ぶのが大変だからカメラマンが選びますと言われ、出来上がったアルバムを見たら自分がいいと思った写真は少ししか入ってなかった(RIP1984さん)」など、プロに頼んだがゆえに思いどおりにならないこともあるようです。期待したほどの出来栄えではなかったという声もありました。家族や友人にカメラが得意な人がいれば、お願いするのもひとつのテかもしれません。●第3位:お金よりもアイデアで勝負「プチギフト」ここまでは、新郎新婦に関わるものがほとんどでしたが、例外的にゲスト側に関わるもので多く挙げられたのが「プチギフト」。披露宴の最後、出口でゲストにお渡しするちょっとした贈り物です。「うまい棒やチュッパチャプス、飴玉2つなどをプチギフトにしていた夫婦がいて、節約上手だなと思った(わんこさん)」など、お金をかけなくても気の利いたものが用意できたかもと考える人が多いようです。式場のオプションから選んでも、プチギフトは1人あたり高くても500円程度なので、豪華にするといっても限界があります。それよりは、安いものでも意外性や見せ方で楽しくませるほうがゲストにとってもうれしいかもしれません。やりたいことを全部やっていたら、いくらお金があっても足りない結婚式。費用をかけるところと抑えるところ、メリハリをしっかりつけて、納得のいく式にしたいですね。<文:市川裕子>※この記事は2014年8月に行った読者アンケートをもとに構成しました。

2014年09月03日

理化学研究所(理研)は8月28日、多金属のチタンヒドリド化合物を用いて、安定なベンゼンの炭素-炭素結合を室温で切断することに成功したと発表した。これにより、従来困難とされていた、芳香族化合物の炭素-炭素結合の切断を使った新しい物質変換反応の開発への寄与が期待できるという。同成果は、同所 環境資源科学研究センター 先進機能触媒研究グループの侯召民グループディレクター、島隆則上級研究員、胡少偉特別研究員らによるもの。詳細は、科学雑誌「Nature」に掲載された。ベンゼン環を含んだ芳香族化合物は、石油やバイオマスなどの天然資源に豊富に含まれている。これら芳香族化合物の炭素-炭素結合の切断は、石油などの天然資源からガソリンや基礎化学品などを作る際に極めて重要な反応である。しかし、ベンゼン環は非常に安定で、その炭素-炭素結合を切断するには固体酸触媒を使って500℃程度の高温で行う必要があり、多くのエネルギーを消費する。さらに、反応プロセスは複雑で、目的外の化合物も複数生成する。また、生態系の中には温和な条件でベンゼン環の炭素-炭素結合を切断する微生物も知られているが、そのメカニズムについて不明なことが多いのが現状である。この他にも、これまで構造が明確なさまざまな分子性の金属化合物が開発され、これを用いて比較的温和な条件での炭素-炭素結合の切断反応が試みられてきたが、温和な条件でのベンゼン環の炭素-炭素結合の切断反応は成功していなかった。一方で、研究グループは2013年に、3つのチタン原子(Ti)からなる新しい多金属ヒドリド化合物(チタンヒドリド化合物)を開発し、これを用いて非常に安定な窒素分子の窒素-窒素結合の切断、および窒素-水素結合の形成に成功している。今回、このチタンヒドリド化合物とベンゼンの反応を試みたところ、室温という温和な条件で炭素-炭素結合が切断できることを発見した。この反応を検証した結果、まずベンゼン環が3つのチタン金属上に結合し、その後これら3つのチタン金属が互いに協力し合って炭素-炭素結合の切断に働いていることが明らかになった。分子レベルでベンゼン環が切断される様子を明らかにしたのは今回の研究が初めてであるという。また、ベンゼンだけでなく炭素が1つ増えたトルエンでも同様の炭素-炭素結合の切断反応が観察されたとしている。研究グループでは、今回の成果により、工業的な芳香族化合物の分解反応のメカニズム解明、温和な条件で反応が進行する新しい触媒の開発などに有用な知見を与えることが期待できるとコメントしている。

2014年09月01日

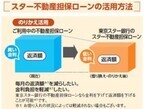

東京スター銀行は10日、幅広い資金ニーズに対応可能な個人向け「スター不動産担保ローン」の取り扱いを開始した。「スター不動産担保ローン」は、申し込み時の年齢が満20歳以上69歳以下の人で、完済時の年齢が84歳以下の人であれば利用できる、使いみち自由のローン(事業性資金を除く)。自宅のリフォームや家族の教育資金、結婚資金などへの利用はもちろん、現在利用中の不動産担保ローンからの借り換えや、現在借り入れ中の複数の消費者ローンをまとめて1本化することも可能。金利は4種類(変動・固定3種)から選択可能で、金利帯もそれぞれ3%台からと、現在他のローンを利用中の人にとっては、同商品に借り換えることで毎月の返済負担を軽減できる商品になっているという。同行はこれまでも、おまとめローンやのりかえローン、リバースモーゲージなど、顧客本位の発想で数々のユニークな商品を開発してきたという。今後も企業理念である「ファイナンシャル・フリーダム~お客さまをお金の心配から解放する~」に基づき、付加価値の高い商品・サービスの提供を目指していくとしている。

2014年03月11日

楽天銀行は17日、為替特約定期預金(通貨変動型)『楽天デュアル定期預金』の取り扱いを開始した。為替特約定期預金(通貨変動型)『楽天デュアル定期預金』は、円定期預金または外貨定期預金に『償還通貨特約』を組み合わせることにより、通常の円定期預金または外貨定期預金よりも金利を高く設定した新型定期預金。3月21日に取り扱いを開始した人気の満期特約定期預金『楽天エクステ預金(フラット)』に加えて、新たなラインアップとして顧客の資産形成をサポートするという。<特長1> 通常の定期預金よりも金利の高い商品<特長2> 満期日における元利金が為替レートの判定結果により、預入通貨ではなく顧客が指定した相対通貨にて払い戻しをする場合がある(償還通貨特約)<特長3>募集型の新型定期預金。募集の都度、申込みの内容が変わる楽天デュアル定期預金は、魅力的な金利が設定されている一方で、商品性やリスクが複雑な商品。募集商品その1種類/楽天デュアル定期預金(円・外貨型)募集期間/6月18日(火)~2013年7月1日(月)預入通貨/円相対通貨/米ドル金利/年10.00%(税引き前年利)(税引後年7.96%)満期時に支払う元利金の通貨について/(1)判定日における円とアメリカドルとの間の「判定レート」が、申込日に設定した「特約レート」と同一または「特約レート」より円安の場合には、満期日に元利金を円のまま支払う。(2)判定日における円とアメリカドルとの間の「判定レート」が、申込日に設定した「特約レート」より円高の場合には、満期日に元利金を「特約レート」にてアメリカドルに交換して支払う預入期間/2週間もの(2週間+2営業日)預入単位/10万円以上10万円単位最低預入額/10万円預入額の上限/ない預入日/7月2日(火)満期日/7月18日(木)判定日/7月16日(火)の午後3時(日本時間)特約レート幅/0円。7月3日(水)までに決定した特約レートを顧客宛に通知募集商品その2種類/楽天デュアル定期預金(円・外貨型)募集期間/6月18日(火)~2013年7月1日(月)預入通貨/円相対通貨/ユーロ金利/年10.00%(税引き前年利)(税引後年7.96%)満期時の通貨/判定レート(判定日における午後3時の同行所定の為替実勢為替相場水準)によって決定。判定レートが特約レートと同一または判定レートが特約レートよりも円安の場合:元利金を円で支払う。判定レートが特約レートよりも円高の場合:元利金を相対通貨で支払う預入期間/2週間もの(2週間+2営業日)預入単位/10万円以上10万円単位最低預入額/10万円預入額の上限/ない預入日/7月2日(火)満期日/7月18日(木)判定日/7月16日(火)の午後3時(日本時間)特約レート幅/0円。7月3日(水)までに決定した特約レートを顧客宛に通知募集商品その3種類/楽天デュアル定期預金(円・外貨型)募集期間/6月18日(火)~2013年7月1日(月)預入通貨/円相対通貨/豪ドル金利/年15.00%(税引き前年利)(税引後 年11.95%)満期時の通貨/判定レート(判定日における午後3時の同行所定の為替実勢為替相場水準)によって決定。判定レートが特約レートと同一または判定レートが特約レートよりも円安の場合:元利金を円で支払う。判定レートが特約レートよりも円高の場合:元利金を相対通貨で支払う預入期間/2週間もの(2週間+2営業日)預入単位/10万円以上10万円単位最低預入額/10万円預入額の上限/ない預入日/7月2日(火)満期日/7月18日(木)判定日/7月16日(火)の午後3時(日本時間)特約レート幅/0円。7月3日(水)までに決定した特約レートを顧客宛に通知【拡大画像を含む完全版はこちら】

2013年06月18日![【保険料月1万円以下で豊かに暮らす】第23回目 [保険選びの極意6]特約の中身、ちゃんと吟味していますか?](https://imgc.eximg.jp/i=https%253A%252F%252Fs.eximg.jp%252Fexpub%252Ffeed%252FWoman_Excite_Money%252F2016%252FWoman_Excite_Money_2c5378d7-cd0a-438b-ab05-06e290b5766d%252F1484535743_1.png,small=145,type=webp,quality=90)

特約はメインの保険(主契約)を補うために開発されたオプションで、様々な生命保険に付加されています。何気なく入っていることが多い特約ですが、主契約よりも高い保険料を払ってしまっている場合もあります。そのような特約を整理して、保険料をコンパクトにするコツをご紹介します。1.死亡保障を厚くする特約は、ここをチェック!特約の種類は多種多様です。不慮の事故による万一の死亡や高度障害状態に備えるもの、医療や介護に備えるもの、特定の疾病や損傷の治療に備えるもの、所定の状態になったときに保険料の支払いが免除されるもの等があります。同じ名前の特約でも生命保険会社によって保障内容や給付条件等の細部に違いがありますが、ここでは大まかな保障内容を押さえておきましょう。万一のときの死亡保障を手厚くする特約には、次のようなものがあります。<死亡保障を手厚くする特約>(資料:著者作成)死亡保障を厚くする特約には定期保険特約、家族定期保険特約、収入保障特約(生活保障特約)、特定疾病(三大疾病)保障特約、終身保険特約があります。注意が必要なのは家族定期保険特約です。メインの保険(主契約)の被保険者が亡くなる等で保険契約が消滅した場合、家族の保障もなくなってしまいます。たとえば夫の保険に妻の家族定期保険特約を付加していた場合、夫が亡くなったときに妻の死亡保障も同時に消滅してしまうことになります。家族の健康状態が良好なうちに、家族を被保険者とした保険に入り直しておきましょう。特約のなかには、メインの保険(主契約)と同じような保障内容が存在するものもあります。「主契約の保障はそれほど魅力的ではないけれど、特約が付いているから継続している」という人は、その特約と同じような保障内容の別商品に単体で入った場合に保険料がいくらになるかの見積りをしてください。定期保険や収入保障保険等の掛け捨てタイプの死亡保険に関しては、高齢化等の影響で昔の保険よりも今の保険のほうが料率ベースで安くなっているものが増えていますよ。2.医療関連の特約と医療保険、どちらが得か入院、手術、通院などの病気、ケガの治療全般に備える特約には次のようなものがあります。<医療に備える特約>(資料:著者作成)医療関連の特約の場合、保険期間が10年、15年等の一定期間になっているものが多いです。この場合、更新のたびに保険料は上がりますし80歳、90歳といった所定の年齢になると継続ができなくなります。一部の保険会社で終身保障の医療関連特約を扱っているところもありますが、医療保障を終身で備えたいなら単体の医療保険に入るほうが賢明です。特約はあくまでも主契約に付帯するものです。高齢になって医療保障の特約のみでよいと思っても、主契約を解約してしまえば特約を継続することはできません。医療保障は特約で備えるよりも、医療保険(主契約)でカバーするほうが将来の見直しにも便利です。ちなみに、女性疾病入院特約を付けなくても疾病入院特約に入っていれば、女性特有の病気にかかったときに給付金を受け取れます。子宮筋腫などの女性特有の病気は女性疾病入院特約を付けないと保障されないと思っている方は多いですが、そんなことはありません。帝王切開で入院した場合も、疾病入院特約から給付金が支払われます。疾病入院特約に、入院給付金日額1万円で加入するよりも「疾病入院特約5,000円+女性疾病入院特約5,000円」または「疾病入院特約5,000円+がん入院特約5,000円」「疾病入院特約5,000円+成人病入院特約5,000円」のほうが保険料負担は軽くなります。特定疾患以外の保障は最低限あればいい、と考える場合に特約は活用するようにしてください。3.その他の特約についてその他、原因にかかわらず余命6ヵ月以内と判断された場合に死亡保険金の一部、または全部を生前に受け取れる「リビング・ニーズ特約」があります。これは保険料無料で付けられるものなので、しっかり付けておきましょう。保険料払込免除特約は「がん、脳卒中、急性心筋梗塞で所定の状態になった場合に以後の保険料の払い込みを免除する」となっているものが多いですが、この場合の所定の状態は「三大疾病保障保険」の給付要件と同じです。「上皮内新生物」と呼ばれる初期がんや60日以内に回復した脳卒中、急性心筋梗塞は対象になりませんので注意してください。また、三大疾病に加えて所定の要介護状態になった場合にも保険料を免除するものもありますが、保険料免除対象の範囲が広くなればなるほど特約保険料は高くなります。費用対効果を考えて選んでください。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年04月25日

ウェブサイト「小さなお葬式」を運営するユニクエスト・オンラインは、11月1日~11月30日に、葬儀社へ著名人の葬儀費用に関するアンケートを実施した。同調査は10社の葬儀業者を対象に、金子哲雄氏、桑名正博氏、藤本義一氏の葬儀費用(式場使用料・祭壇・棺・人件費・その他)についてアンケートしたもの。試算材料として祭壇の写った画像を送付し、その費用について各葬儀業者が予測を行った。調査の結果、金子哲雄氏(流通ジャーナリスト)葬儀費用の総額予測は、175万円~900万円。桑名正博氏(ミュージシャン)は250万円~1,700万円、藤本義一氏(作家)は500万円~1,200万円となった。同社によると、葬儀費用の中で一番高額なのは祭壇であり、100万円~1,000万円、平均して213万円かかる。今回の調査でも、業者によって900万円の予測差が出た。著名人の葬儀に限らず、一般の葬儀も祭壇が葬儀費用の大半を占める傾向があるという。葬儀費用で高額なものの第2位は式場使用料で、25万円~100万円(平均53万円)。「祭壇の大きさ、生花の種類」「自社式場の使用料の不透明さ」「値引き額」など、複数の費用変動要因があり、葬儀のプロでも費用の予測には大きくぶれが出る。今回の調査では各業者から全く異なる予測が寄せられたが、金子哲雄氏は値切りのプロとして、「各項目で堅実な価格での葬儀組み立てをしたのでは」という点で、他2名と比べ低価格の予測となった。【拡大画像を含む完全版はこちら】

2012年12月10日

ムーディーズ・ジャパンは14日、ソニー生命保険(ソニー生命)の格付の見通しを安定的からネガティブに変更したと発表した。また、ムーディーズはソニー生命の保険財務格付Aa3を確認した。見通しの変更は、ムーディーズが11月9日にソニー(ソニー)の格付をBaa2からBaa3に格下げし、また、見通しをネガティブとしたことに伴うもの。ソニー生命は東京証券取引所に上場しているソニーフィナンシャルホールディングス(SFH)の子会社であり、最終親会社はソニー。強固な資本基盤と堅調な業績を有するソニー生命の信用力は、ソニーからある程度は切り離されているものの、「ブランドを共有していることを考えると、最終親会社の継続的な信用力の悪化と全く無関係であるとはいえない」(ムーディーズ)。したがって、Baa3が投資適格において最低水準であることを勘案すると、ソニーの投機的水準への格下げが現実のものとなった場合は、ソニー生命の信用力にはネガティブとなる。こうした観点から、ムーディーズはソニーの見通しネガティブと整合させるために、ソニー生命の見通しをネガティブに変更した。【拡大画像を含む完全版はこちら】

2012年11月15日

ムーディーズ・ジャパンは7日、日本の銀行業界に対する見通しをネガティブから安定的に変更した。邦銀を取り巻く事業環境と、各行の資産内容および自己資本、さらには流動性が安定的に推移していること理由とするもの。今回の見通し変更は、ムーディーズが2008年に見通しをネガティブとして以降、初めての変更となる。その理由の詳細は、今回リリースされた「銀行システムアウトルック : 日本」(英語版 ”Banking System Outlook: Japan”)に記されている。同レポートは、今後1年から1年半程度の日本の銀行業界の信用ファンダメンタルズについてのムーディーズの見通しを示したものとなっている。上記期間を対象としたベースラインシナリオ下では、日本の経済成長が緩やかながらも過去のトレンドを上回ると想定しており、その結果、邦銀の事業環境は安定的に推移するとしている。また、邦銀の資産内容および自己資本について、中小企業金融円滑化法が2013年3月末に期限切れを迎えるものの、「その不良債権額が大幅に増加することはない」としている。「邦銀の資産に関する指標は海外の競合他行比でも良好であり、また自己資本比率も高水準となっている」(ムーディーズ)。また、「資金調達および流動性は邦銀が強みとするところ」(同)。民間セクターの預金は潤沢に推移すると見込まれており、各行の海外貸出の伸びは、対象行のホールセール調達への依存度をわずかに高めるにすぎないであろう、としている。「邦銀にとって、国内外での貸出機会は増大している」(同)。足元の経済成長率が、過去のトレンドを上回っていることも、国内貸出の継続的な回復に寄与しているという。欧州の銀行をはじめとする、海外の競合行が国外でリスクアセットを削減していることは、邦銀の海外向け貸出金の増加に寄与している、としている。【拡大画像を含む完全版はこちら】

2012年11月08日

最近の医療保険やがん保険についている「先進医療特約」。いまやこの特約がついていないと保険が売れないとまで言われています。一般的には、先進的な技術が開発されると生産性がアップしてコストが下がるイメージがありますが、医療の世界ではその反対に、私たち患者の医療費負担が重くなる印象を抱きます。今回は、医療保険やがん保険についている「先進医療特約」について考えてみます。最近の医療保険やがん保険につけることができる「先進医療特約」は、先進医療を受けたときの技術料を実費で保障するものが主流です。「先進医療」とは、厚生労働大臣が承認した高度な医療技術を使った治療方法のことで、実施する医療機関も限られています。平成24年9月1日現在で医療技術の種類は103種類、実施している医療機関は969件(第2項医療技術65種類・605件、第3項医療技術38種類・364件)です。つまり、技術も医療機関も限られているため、私たち患者が先進医療を受けるには、実施しているところに足を運ばないといけないことになります。がん保険のパンフレットなどによく記載されている「陽子線治療」を行っている医療機関は千葉県、兵庫県、静岡県、茨城県、福島県、鹿児島県、福井県にそれぞれ1つずつ。全国で7件です。同じく「重粒子線治療」は千葉県、兵庫県、群馬県の3件(平成24年9月1日現在)です。ただ、全体として実施医療機関の数は増えており、平成23年度は平成19年度の4割増となっています。先進医療に関する費用は健康保険の対象外です。通常の治療と共通する診察、検査、投薬、入院等の費用は健康保険の対象なので、医療費の一部を自己負担すればすみますが、先進医療部分はすべてが患者の負担になります。また、「高額療養費制度」という自己負担を抑える健康保険の仕組みも、先進医療では使えません。「では、先進医療の費用は非常に高額になり、自己負担が重くなるのか?」というと、実際にはすべてが高額になるわけではありません。医療技術によっては数万円程度ですむ場合もあります。しかし、先に触れたがん治療で使われる「陽子線治療」は1件平均約270万円、「重粒子線治療」では1件平均約300万円もの高額になります。先進医療の保障は、医療保険やがん保険に「特約」として付加するものですが、保険料は月100円程度アップするだけ。わずかな負担で、高額になるかもしれない先進医療の費用をカバーできることが、人気の理由なのでしょう。このことは、実際に先進医療を受ける確率はとても低いことを示しています。しかし、少ない負担で大きな保障を得ることこそが「保険」の本来の役割。その意味で、先進医療特約は「保険らしい」ということができます。先進医療を受けたときに保障される金額には上限が設けられています。保険会社によって異なりますが、通算して「1,000万円まで」や「2,000万円まで」などのようになっています。技術料の累計が上限額に達すると、この特約は消滅し保障はなくなります。保険期間も保険会社によってマチマチ。限られた期間だけ保障する「定期」と一生涯保障する「終身」の両方を取り扱っている保険会社もあれば、定期だけの会社、終身だけの会社もあります。医療保険やがん保険の保険期間が終身の場合は、それに付加する先進医療特約も終身のほうが、途中で保険料がアップすることもなく、安心でしょう。また、先進医療を受けたときに受け取る給付金の払われ方も、保険会社から医療機関に直接払われるタイプ、あるいは、患者がいったん医療機関に支払ったあとで保険会社から患者本人に支払われるタイプがあります。医療保険に付加できる先進医療特約と、がん保険に付加できる先進医療特約には、保障の対象となる先進医療技術の範囲に違いがあります。医療保険のほうは先進医療技術すべてを対象としていますが、がん保険のほうはがんに特化した先進医療技術が対象です。ひとつの保険会社で医療保険とがん保険の両方に加入する場合、先進医療特約はどちらか一方にしか付加できません。そのため、保障範囲が広い医療保険に付加したほうがいいですね。複数の保険会社から医療保険やがん保険に入る場合には、それぞれに先進医療特約をつけることができます。そして実際に先進医療を受けると、双方の会社から給付金を受け取ることができます。先進医療制度が開始された平成18年以降、多くの保険会社が「先進医療特約」の販売をはじめました。それ以前に医療保険やがん保険に加入した人たちの中には、先進医療特約がついていないからと、最近の保険に入り直そうとする方がいらっしゃいます。その場合、年齢が上がっているために医療保険やがん保険の保険料が高くなります。先進医療特約をつけるためだけに、これまでの保険を解約して新しい保険に加入し直すのはいかがなものでしょうか。【拡大画像を含む完全版はこちら】

2012年10月03日

2013年度のセンター試験の出願スタート。本格的な入試シーズンへ向けての助走が始まった。長引く不況の影響等から、安定・内向き志向と言われる近年の受験生。ベネッセコーポレーション高等教育研究所の村山和生氏は、今年も同様の傾向としながらも、大学選びの多様化についても指摘している。そこで同氏に、センター試験の予測データや現場での実感を踏まえ、今どきの大学選びの傾向を分析して頂いた。2013年度は久しぶりの18歳人口の増加(対前年でおよそ6万5千人増)により、センター試験の出願者数も増加が予想されている。また学部別では、引き続き理系学部は志願者増、文系学部の志願者はあまり増えないとの予想。近年続く受験生の理系志向について、村山氏は「理系の子ども自体の増加傾向」を指摘する。理系増、文系減のわかりやすい例は、最近の進学校のクラス編成。かつては文系クラスが半分以上を占める学校がほとんどだったが、現在では文系と理系のクラスが半々、あるいは理系クラスの方が多い学校もあるという。「高校生の時点で、大学受験を理系に選択するようになったわけではなく、もっと前の段階の中高受験時から理系志向の子どもが増えている。少し前まで“理系離れ”と言われていたのに何故?と思われるかも知れないが、文系では具体的な就職や資格がすぐには想起しにくいことや、法学部の進学先として期待された法科大学院の司法試験合格率も期待ほどには上がっていないなど、文系進学への不安を煽る要因になっている。そのため理系の方が将来安定するのではという考え方が、中高受験の段階で芽生え、理系志向の高校生が増えていることが、今の理系人気の一番の要因。この傾向はしばらく続くと予測される」(村山氏)■理系の傾向について村山氏は薬学人気に注目しているという。「理系の人気が高くなりすぎ、同時にレベルも上がっているため、比較的受験のトライがしやすい薬学部に改めて光が当たったと考えられる」と分析するが、「ただし、薬剤師の供給量はすでに十分になる見込み。資格を取得したからと言って、全員が研究職につけるわけでもない。そういった状況をよく調べたうえで判断してほしい」とも。また、医者志向の増加に伴い、歯学部の志望者も増えている。天井感のある医学部よりも合格しやすく、具体的な資格もイメージできるという点が高い人気の理由だそう。■文系の傾向について「文系も将来の就職を見据えた学部選びの傾向がある」と村山氏。グローバル人材育成と言われるなかで、語学系統の志望者数が増えており、教育系も安定した人気。一方で、人文系や社会科学系は比較的人気が低くなっている。「特に社会科学系は受験生にとってしばらくはチャンスが広がる学部になると思われる」不況と言われる中、国公立大学は今年も非常に人気が高い。だが注目したいのは、国公立志望者の伸びが都市部よりも地方で顕著であることだ。「無理に首都圏や近畿圏などに出ず、自分の地元で勉強を進めていきたいという、広い意味での安定志向の表れ」(村山氏)一方、首都圏や近畿圏では以前にも増して「自宅志向」が顕著に表れている。受験生、あるいは保護者が自宅からアクセスしやすい大学を選ぶ傾向が高まっているのだ。「かつては郊外に広いキャンパスを持つのが大学のトレンドだったが、今後は立地の良さなど、受験生にとってのアクセスや利便性を重視する流れになると思われる」(村山氏)とはいえ、秋田の「国際教養大学」や大分の「立命館アジア太平洋大学(APU)」など、地方部にキャンパスを構える学生寮が充実した大学も注目を浴びている。両大学とも“親が行かせたい大学”として全国的に有名だ。自分の見える範囲で育って欲しいという親もいれば、大学進学をきっかけに自宅とは異なる新たな環境の中で異文化を持った人たちとの密なコミュニケーションを望む親もいる。今どきの親の希望も、一色ではない。「大学を選ぶ視点として、何が学べるかだけでなく、どう学べるかに注目し始めている保護者や受験生が増えていることは、個人的には非常に心強い」と話す村山氏。例えば、前述の秋田の「国際教養大学」が非常に人気を集めている理由のひとつに、敷地内に併設する「24時間眠らない図書館」がある。24時間365日勉強し続けることができる画期的な学びの場だ。「これまでのような大教室での一方向的な授業ではなく、プロジェクト・ベースド・ラーニング(PBL。少人数でグループを組み、様々な課題を、議論などを通じて解決していく課題解決型授業のこと)やグループワーク、アクティブ・ラーニング(学習者が主体的に考えたり議論したり分析、意思決定する能動的学習や参加型授業のこと)などといった学び方を推進している大学を志す受験生も多い。事実、文科省が示した“大学改革実行プラン”の中でも、クリティカル・シンキング……いわゆる論理性や、批判的に資料を読み解く力の重要性が多く語られている」(村山氏)今後は学問の内容だけでなく、学び方の充実した大学により光が当たっていくだろうと、村山氏は予想する。「何を学ぶかも大事だが、どう学んでいくかを、受験生や保護者の方には見て欲しい。どのような学び方を提供しているかを含めて志望大学を改めて検討することで、合格後さらに充実した大学生活になるはずだ」(村山氏)名の通った総合大学で友達が大勢いて……という大学生活に憧れる人が多かったのは昔のこと。最近は「より少人数」の学び環境が歓迎されると村山氏は言う。「最近のお子さんの傾向として、大人数の中でひとりになる、いわゆる“ぼっち”と呼ばれる状況を極端に嫌う向きがある。だから大学選びでも、より少人数で名前と顔が一致するような環境で学びたいと、単科大学といった比較的規模が落ち着いた大学を目指す受験生は意外と多い。それに伴い、かつてのブランド志向……首都圏もしくは近畿圏の伝統がある大学は重視されなくなり、価値観が多様化し始めている」(村山氏)例えば新生活が始まって間もなく、ネットの掲示板に「この時期になってもぼっちな俺ワロスwwwww」なんて書き込みを見かけることがある。友達づくりが実は「入学式がスタートではない」ことが背景となっている。例えば、推薦入試で早く合格が決まった学生たちが中心となり、○○大学合格者集まれ!板を立ち上げたり、LINEなどのSNSを使って早々にネットワークを作り上げる。結果、入学式時にはすでにグループが出来上がっており、輪に入れない学生が出てくるのだ。こういった状況の中、大学側が「ぼっち対策」を講じるケースも出てきているという。「例えば、入学前教育では、大学合格者に対し、高校履修範囲の補習や復習をおこなう“リメディアル”をおこなう大学もある一方で、いかに友達を作らせるか、いかに居場所を作らせるかを重視するところも出てきている。大学がやることか?という疑問の声もあるようだが、いかに“ぼっち”になるような状況を崩すかが、実はその後の学生の積極的な学びに大きく貢献しているのは事実」(村山氏)大学選びにおいて、偏差値がひとつの目安であることは間違いなく、より偏差値の高い大学への志向性があることは今も昔も変わっていない。だが、今の傾向として偏差値の次に重要視されるのは、他ならぬ「就職実績」である。キャリアセンターの取り組みや、卒業時にどのようなスキルが身につくのかという点にこだわる人が、今後はより増えていくと村山氏は予想する。つまり、泣く子も黙る超難関大以外においては、○○大卒という肩書きよりも、将来に直結するより現実的な「学びの効果」が求められているということ。就職安定志向の高校生が多様な大学選びが行っている現在において、受験生も大学も転換期を迎えているのかもしれない。【拡大画像を含む完全版はこちら】

2012年10月01日

AIU保険(以下AIU)は24日、企業のあらゆるリスク(国内)に対応する「事業総合賠償責任保険(STARs)」に、アジア現地保険の上乗せを補償する特約として、海外リスクにも対応する「アジアアンブレラ特約」を9月1日より販売すると発表した。アジア地域への海外進出企業が増加の一途をたどる昨今、賠償資力確保を目的として大企業のみならず、中小企業においても海外での事故による巨額な賠償責任への補償ニーズが高まってきている。これを受けて、現地で加入する保険(保険の付保規制により、日本で海外現地リスクを対象とした保険には加入不可。現地での保険の用意を推奨)では補償が不足する大きな事故を補償する特約を開発した。通常は、施設賠償、生産物賠償、請負賠償、その他自動車保険や使用者賠償など発生する事象の対象ごとに保険に加入するが、同特約は、広範囲にわたり事業を営む企業向けにさまざまなリスクを一保険で包括的に傘(アンブレラ)のように包む補償が特徴。補償対象地域をアジア地域に限定することで保険料を抑え、中小企業の顧客でも加入しやすく、海外で起こる巨額な賠償責任に対応する特約になっているという。アンブレラ補償 - 1事故・保険期間中 3億円損害賠償金 / 訴訟費用、弁護士報酬・調停に関する費用 / 賠償請求の解決のために支出した費用海外危機対応費用補償 - 1事故・保険期間中 500万円謝罪広告掲載費用 / マスコミ対応費用 / コンサルティング費用(PR会社を紹介)アジア地域で生じた事故などの賠償リスクについて、保険支払限度額が50万ドルを超える損害を補償(アジア地域で発行する現地保険の上乗せ補償として機能する)現地での保険加入の場合英語の証券が主流だが、同商品は日本語による証券を発行。補償内容が理解しやすい事故の発生による自社のブランドイメージ回復のための費用として、「海外危機対応費用補償」を用意中小企業の顧客も加入しやすいように、アジア現地での売上高、自動車保有台数などの申告で保険料を見積り、簡単な保険加入が可能現地で雇用した従業員に業務上災害が生じた場合の使用者賠償責任保険の上乗せニーズや、保有する社用車での事故により多くの犠牲者を出す大惨事となった際の自動車保険の上乗せニーズなど、アジア地域での賠償リスクやその経済的ダメージが従来より大きくなる傾向にあり、現地で加入する補償では足りない場合も増えてきているという。同特約では、事故対象ごとに保険加入する必要がないため、企業のリスクマネジメントが簡易になるほか、「事業総合賠償責任保険(STARs)」にて国内リスク対応を、「アジアアンブレラ特約」でアジア地域における巨額リスク対応をすることで、海外進出企業の日本本社におけるガバナンスも強化されるとしている。【拡大画像を含む完全版はこちら】

2012年08月29日

AIU保険は、5月17日に販売を開始した個人情報漏洩保険の「サイバー攻撃対応費用特約」の契約者がサイバー攻撃を受けた際の初期対応の支援を目的として、情報セキュリティの専門会社であるサイバーディフェンス研究所(以下CDI)と業務提携契約を締結したことを発表した。同特約は、個人情報漏洩が発覚する前のサイバー攻撃を受けた段階から補償を開始し、セキュリティ専門機関による迅速な初期対応をサポートすることにより、情報漏洩、信用失墜、システム停止などの被害を抑え、賠償リスクの軽減を図るというもの。今回の提携により、顧客が被害に遭った際には同社がCDIを紹介し、初期の「ダメージコントロール」を支援、被害の最小化と速やかな復旧、賠償リスクの軽減が確保されるとしている。CDIが提供する初期対応は、被害状況の把握、証拠保全、被害拡大防止、保全された証拠の調査(デジタル・フォレンジック)の4つ。なお、AIU保険が認定した、CDI以外のセキュリティ専門機関についても特約の補償対象とする。AIU保険は、多様性を増すサイバー攻撃のリスクに対して、リスクマネジメントに役立てるよう保険会社としての社会的な責任を果たしていくとしている。【拡大画像を含む完全版はこちら】

2012年06月25日

AIU保険会社は17日、企業が外部から不正アクセスなどのサイバー攻撃による被害を受けた際、その初期対応に要した費用を補償する保険商品『サイバー攻撃対応費用特約』を新たに開発し、同日から販売すると発表した。同商品は、企業が標的型メール攻撃、不正アクセス、DoS攻撃などのサイバー攻撃に遭った時に、セキュリティ専門機関が行う被害状況の把握、証拠保全、被害拡大防止、保全された証拠の調査(デジタル・フォレンジック)などの初期対応に要した費用を補償する保険で、個人情報漏洩保険の特約として開発したもの。日本の大手企業や官公庁を狙ったサイバー攻撃による個人情報流出の事例、機密情報が狙われるといった報道が多くみられる。また、大手企業のみならず中小企業もサイバー攻撃の標的となり、今日の日本企業や組織が深刻な情報漏洩のリスクに晒されていることが浮き彫りとなっている。特に最近では、人や組織を信じ込ませるために関係者を装い、ウィルス対策を回避して標的ごとに作成したマルウェア(ウィルスなど)を仕込んだ電子メールを送りつけピンポイントで攻撃してくるサイバー攻撃、いわゆる『標的型メール攻撃』が大きな脅威となっている。AIU保険会社ではこのような状況を受け、サイバー攻撃によるリスクを軽減するニーズに応え、被害時の初期対応に要する費用を補償する同特約を開発した。従来の個人情報漏洩保険では、個人情報が漏洩した場合に要した危機管理実行費用や法律上の損害賠償責任が補償の対象だったが、この特約をセットすることで、情報漏洩が発覚する前のサイバー攻撃を受けた段階から補償を開始し、セキュリティ専門機関による迅速な初期対応をサポートすることにより、情報漏洩、信用失墜、システム停止などの被害を抑え、賠償リスクの軽減を図る。サイバー攻撃によるセキュリティ上の事故とは、以下の通り。コンピュータなどへの不正アクセス・不正使用コンピュータシステムの安全対策上の不備(セキュリティ・ホールなど)を利用してネットワークを経由してアクセスする行為他人のIDやパスワードなどをネットワークを経由してコンピュータに入力することで他人になりすましてアクセスする行為悪性コードの送付DoS攻撃補償の対象となる費用は、セキュリティ専門機関が行う初期対応に要する費用で、(1)被害状況の把握、(2)証拠保全、(3)被害拡大防止対応、(4)保全した証拠の調査、以上の対応に要した費用となる。【拡大画像を含む完全版はこちら】

2012年05月17日

オリックス生命は、6月2日よりがんの保障を充実させるために「がん診断治療給付金特約」および「がん通院特約」の販売を開始する。「がん診断治療給付金特約」とは、初めてがんと診断されたとき、またはがんの治療を目的として入院したときにがん診断治療給付金を受け取れる特約で、医療保険の「キュア」や「キュアレディ」に付加できる。「がん通院特約」とは、がんの治療を目的として通院したときにがん通院給付金が受け取れる特約で、「キュア」「キュアレディ」以外に「新がん保険ビリーブ」に付加できる。【拡大画像を含む完全版はこちら】

2012年05月08日

株式会社コナカは、JALカードと「マイルが2倍たまるJALカード特約店」として提携した。今回の提携により同社グループは、JALおよびANAの、大手エアライン2社のマイルがたまることになる。コナカグループの対象店舗にて、利用代金をJALカード(クレジット機能付き)で支払うことで、通常「200円=1マイル」が2倍の「200円=2マイル」として積算される。さらにショッピングマイル・プレミアムに入会すると、ショッピングマイルが2倍たまり、通常「100円=1マイル」のところ、「100円=2マイル」となる。なお、ショッピングマイル・プレミアムへの入会は別途年会費がかかる。特約店提携の開始日は、2012年5月1日。同日のJALカード支払い分から対象となる。対象となる店舗は、「紳士服のコナカ」、「紳士服のフタタ」、「KONAKA THE FLAG」、「FUTATA THE FLAG」、「SUIT SELECT」、「smartclothing O・S・V」の各店。なお、以下の店舗は対象外となる。■提携対象外店舗「SUIT SELECT_HONATSUGI MYLORD」「SUIT SELECT_NAGASAKI COCOWALK」「SUIT SELECT_KAWASAKI LEFRONT」「SUIT SELECT_TRESSA YOKOHAMA」「SUIT SELECT_IIas TSUKUBA」「SUIT SELECT_TOTSUKA TOKYU PLAZA」「SUIT SELECTオンラインショップ」「O・S・V トレッサ横浜店」「O・S・V イーアスつくば店」「コナカオンラインショップ」【拡大画像を含む完全版はこちら】

2012年04月27日

三井住友海上は、再保険の調達手段の多様化・安定化と経営健全性の維持・工場を目的に、国内台風リスクに関わる証券「AKIBARE Ⅱ」を発行した。「AKIBARE Ⅱ」は、同社が2007年に発行した、台風リスク証券「AKIBARE」の後継にあたる商品。専用に設立された特別目的会社「AKIBARE ⅡLimited」が機関投資家に対して証券を発行して資金を調達し、対象の台風発生時に同社がスイス再保険を通じてこの資金を受け取れるように設定したもの。気象庁の観測データを元にした台風の損害予測をもとに算出し、一定の水準を超えた場合に、その超過額に応じて元本の償還額一部、または全額減額して同社への支払いに充当するしくみ。元本の一部減額が始まる台風の規模は概ね60年に1度レベル、全額が減額されるのは200年に1回レベルの台風に対応している。台風による損害は再保険市場ではなく証券市場を通じて回収。再保険市場で調達しているカバーの一部を補完するとしている。期間は4年。【拡大画像を含む完全版はこちら】

2012年04月19日

千葉銀行は12日、多様化する顧客の幅広いニーズに対応するため、教育ローン、マイカーローン、リフォームローン、無担保住宅ローンについて、商品性改定を実施すると発表した。教育ローンは、医学部進学時などの資金ニーズに対応できるよう融資金額の上限を最大500万円から最大3,000万円に引上げた(ただし、当座貸越方式については上限最大1,000万円)ほか、一般入試に比べ早期に実施されるAO入試や医学部の在学期間を踏まえて、融資期間と据置期間も14年から16年6カ月(融資期間の内、据置期間が4年以内から6年6カ月)に延長した。また、資金使途では保育園に係る資金や自己啓発資金を対象に追加するなどの改定を行った。リフォームローンは、近年リフォーム工事と同時に太陽光発電設備や耐震補強を行うケースが増えていることに対応して融資金額の上限を最大500万円から最大1,500万円を引上げるとともに、顧客の月々の返済負担を軽減できるよう融資期間を10年から20年(ただし、固定金利は10年以内)に延長した。無担保住宅ローンについても、融資金額および融資期間を同じく拡大。マイカーローンも、融資金額の上限を最大300万円から最大1,000万円を引上げるとともに、融資期間を7年から10年に延長し、より顧客のニーズに応えられるよう商品性の改定を実施した。改定日は4月2日受付分より。同行は、「顧客第一主義を徹底し、創造力に溢れたリテールトップバンクを目指していく」としている。【拡大画像を含む完全版はこちら】

2012年04月13日

アクサ生命は4月2日より、先進医療特約「先進医療まるごとサポート」の販売を開始すると発表した。今回の先進医療特約は、『アクサの「一生保障」の医療保険』シリーズまたは『アクサの「治療保障」のがん保険』に付加できる。特徴は、先進医療給付金として、技術料と同額が受け取れること。たとえば技術料として500万円の費用がかかった場合、給付金として500万円受け取れる。1療養につき最大1000万円、通算で2000万円まで支払われる。また、治療を受ける際の交通費や宿泊費をサポートする先進医療一時金が、1療養につき15万円支払われる。この先進医療保障の保険料は変わらず一生涯継続される(「ガン先進医療給付特約(12)」を除く)。【拡大画像を含む完全版はこちら】

2012年03月29日

ペイメントソリューション株式会社は、「貸す側」にはクレジットカードで引越し時の初期費用を決済できるスキームを提供し、初期費用を抑えたい「借りる側」はクレジットカード決済に対応している不動産会社を探すことができる、業界初のサービス「スマート住まいコム」の提供を開始した。不動産会社はサイトに掲載料を支払い「スマート住まいコム」に登録をする。掲載料さえ支払えばクレジット決済のスキームは無料で提供されるため、サイトを通じてクレジットカード決済を希望する新規顧客を得ることができる。カード決済の内容は敷金、礼金、仲介手数料、前払い家賃など幅広く利用できる。多額の費用がかかる引越し時に、初期費用がクレジットで支払えるので、借りる側のメリットも大きい。以前は諦めていたワンランク上の物件に手を出すこともできるし、カードのマイルやポイントを貯めることも可能だ。【拡大画像を含む完全版はこちら】

2012年03月29日

「安定化処置費用担保特約」を付帯東京海上日動火災保険株式会社は1日、11年1月の保険開始期の契約から、原則として全ての事業者向け火災保険に「安定化処置費用担保特約」を付帯することを発表した。契約者が火災や水災等の事故に罹災された際に損害拡大を防止するサービスの利用を補償の対象とする。追加負担はなし本特約は、現在も一部の商品で提供している。特約付帯商品を拡大することにより、財物損害に対する補償を契約している事業者は、世界最大規模を誇るベルフォア社の災害復旧サービスを、一定の条件のもとで追加負担なく利用できるとのこと。「安定化処置費用担保特約」では、建物や機械・設備等が火災や水災等、契約した火災保険で補償の対象となる事故に罹災した場合に、損害の発生または拡大を防止するためにベルフォア社が実施する緊急安定化処置に要した費用を一定の条件のもとで一事故につき5000万円を限度に支払うという。なお、本特約を付帯することによる割増保険料はないとのこと。

2010年11月03日