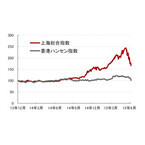

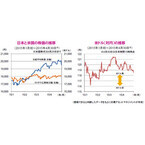

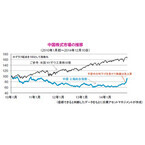

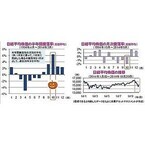

○中国株式下落7月8日、中国株式の下落がアジア近隣に波及し、日経平均株価も今年最大の下げ幅を記録し、2万円を割り込みました。2014年後半から国有企業改革への期待やさまざまな景気刺激策を背景に爆騰していた中国株式。2015年6月中旬に高値をつけてから一転、市場の過熱感から利益確定の動きが強まったことから下落し始め、下げ幅はここ3週間で30%まで広がりました。中国は、株価下支え策を相次いで発表しましたが、効果が表れず、さらに7月8日に中国本土市場の大半の銘柄が売買停止になったため、パニックとなりました。今や米国に次ぐ世界第2位の時価総額を誇る中国株式市場ですが、上海や深セン、香港など、複数の市場があります。これを機会に今さら聞けない中国株式市場について整理しましょう。○上海、深セン、香港…中国株式市場は2つに分かれます。(1)中国本土市場(上海、深セン)中国国内の個人投資家向け海外投資家は認可を受けた場合投資可能(2)香港市場(香港)海外投資家向け○株価も違うの?足元で株価暴落が騒がれている中国株式は、中国本土市場です。同じ中国株式でも上海総合指数と香港ハンセン指数の値動きは異なります。この違いは、取引する投資家層の違いにあります。投資のプロである機関投資家がほとんどおらず、海外投資家の投資も制限されている中国本土市場の約8割は個人投資家です。個人投資家は投資に関する知識が未熟であることに加えて国が株式投資を奨励したことなどから株価の値動きが一方向に振れやすくなったといえます。中国株式市場の変動の影響を受けて銅などの商品価格も大きく動いているので、当面注視が必要です。上海総合指数と香港ハンセン指数の株価推移(日次、2013年12月末=100として指数化、期間:2013年12月30日~2015年7月8日)●ピクテ投信投資顧問が提供する、「ボンジュール」からの転載です。

2015年07月10日

○NTT以来の大型上場6月30日、日本郵政グループ3社(ゆうちょ銀行、かんぽ生命、日本郵政)が株式上場を本申請しました。日本郵政グループの上場は1987年のNTT以来の大型上場となり、国内外から高い関心を集めています。○How to 上場日本郵政グループは、民営化された後も国が株式の100%を保有しており、実質的な国有企業でしたが、株式上場することで、正真正銘の民間企業となります。では、どのように上場時の株価が決まるのでしょうか?企業が上場するときには、まず主幹事を決めます。主幹事とは、上場のための準備や公募価格(株式の売り出し価格)の決定など会社の上場をサポートする証券会社のリーダーのことです。日本郵政グループの場合は、国内証券会社と外資系証券会社の計11社もの主幹事が選ばれています。一般的な株式上場の場合、主幹事は1~2社程度なので、いかに郵政上場が大きなイベントかが分かります。この主幹事と呼ばれる証券会社が、機関投資家と呼ばれるプロの投資家にインタビューをしたり、個人投資家にいくらなら買いたいかなどを提示してもらうことで、株式市場デビューの最初の値段、公募価格が決まります。公募価格は、企業に対する期待度の表れでもあります。まずは、いくらになるのか要注目です。公募価格を出発点として、その後は株式市場で日々売買が行われ、株価が変動していきます。株価は、短期的には国内外のニュースなどで変動することがありますが、中長期的には利益成長を反映して推移します。今後の日本郵政グループ各社がどのような成長戦略を描いていくのかが株価動向を占うポイントになります。○日本株はどうなる?日本郵政グループ上場と比較されるNTTの上場時の株価の動きを振り返ってみましょう。NTT株の公募価格は1株119.7万円でしたが、あまりの人気で初値(最初に実際についた株価)は160万円でした。その後も日経平均株価と同じように上昇を続け、初値から約2ヶ月で312万円と2倍近くになりました。日本郵政グループの上場によって投資を始める人が増えれば、株式市場も活性化する可能性があります。今回の上場が日本株式市場を盛り上げる材料になるかもしれません。●ピクテ投信投資顧問が提供する、「ボンジュール」からの転載です。

2015年07月09日

アイ・ティ・アール(ITR)は7月8日、企業向けセキュリティ製品の市場調査をまとめた最新レポート「ITR Market View:不正アクセス対策市場2015」を公開した。レポートは、ファイアウォール/UTM(統合脅威管理)、IDS/IPS(不正侵入検知システム/不正侵入防御システム)、WAF(Webアプリケーションファイアウォール)、URLフィルタリング、Webゲートウェイ・セキュリティ、サンドボックス型ゲートウェイ・セキュリティ、DDoS対策、Web改ざん検知の全8分野、国内47ベンダーへの調査に基づく市場動向と分析をまとめたもの。主なトピックとしては、国内サンドボックス型ゲートウェイ・セキュリティ市場が拡大したことを挙げられている。2014年度の売上金額は47億円、前年度比74.1%増と大幅に伸びており、その背景には近年の標的型攻撃の拡大とそれに伴う被害の深刻化により、注目度が高まっていることがある。現在市場は、ファイア・アイとトレンドマイクロの2社が大きなシェアを占めて牽引しているが、ほかのベンダーも続々と製品を投入しており、市場の2014年度から2019年度までの年平均成長率(CAGR)は17.4%と高い伸びを予測している。そのほかのトピックは以下のとおり。ファイアウォール/UTMは2014年度市場は17.8%増の大幅な伸び、2015年度も高成長を維持IDS/IPSは、通信業の投資削減で2014年度は大幅減、2015年度は製造業の伸びにより微増WAFは、2014年度市場は25.6%増と大幅な伸び、2015年度も26.2%増のさらなる伸びにURLフィルタリングは、2014年度はスマートデバイス需要の増加により市場拡大、2015年度市場も堅調な伸びWebゲートウェイ・セキュリティは、2014年度はSaaS市場が高成長、2015年度市場はやや低調にDDoS対策は、DDoS攻撃の増加に伴い、2014年度市場は36.3%増と大幅な伸び、2015年度も大きな伸びにWeb改ざん検知は、Web改ざんの拡大にともない2014年度市場は21.0%の大幅増、2015年度はさらなる拡大

2015年07月09日

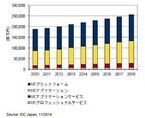

IDC Japanは6月22日、2014年の国内セキュリティ市場規模実績と2019年までの予測を発表した。これによると、2014年の国内情報セキュリティ市場において、セキュリティ製品市場規模は2564億円で、前年比成長率は3.5%。また、コンサルティングやシステム構築、運用管理、教育/トレーニングサービスを含むセキュリティサービスの市場規模は6457億円で、前年比成長率は6.9%だったという。2014年のセキュリティソフトウェア市場は、サーバー統合/システム統合による業務システムのリプレイスに伴い、アイデンティティ/アクセス管理への需要が高まったほか、スマートフォンやタブレットの普及によるモバイルデバイスからのリモートアクセスと認証ソリューションへのニーズも高まった。これに加え、標的型サイバー攻撃への対策需要も高まり、エンドポイントセキュリティとアイデンティティ/アクセス管理が市場をけん引し、前年比成長率は4.1%で、市場規模は2151億円になった。2015年以降は、法規制によってサイバーセキュリティ対策やマイナンバーなどの個人情報保護対策の強化が求められ、同市場への需要が拡大すると予想される。このことから、セキュリティソフトウェア市場の2014年~2019年における年間平均成長率(CAGR:Compound Annual Growth Rate)は4.2%で、2019年には2638億円に拡大すると予測される。2014年のセキュリティアプライアンス市場は、標的型サイバー攻撃対策としてニーズが高いIDS/IPS(Intrusion Detection System/Intrusion Prevention System)やアプリケーション層まで制御する次世代型ファイアウォールを含むUTM(Unified Threat Management)が堅調。一方、それ以外のアプライアンス製品が軟調であったため、市場規模は前年比0.4%増の414億円で横ばいとなった。2015年以降も、標的型サイバー攻撃への対策需要は継続して高く、多層防御を備えたUTM製品やIDS/IPS製品が市場をけん引すると予測。また、全体の市場規模は、2014年~2019年のCAGR(Compound Annual Growth Rate)4.5%で、2019年には516億円に拡大すると予測されるという。そのほか、2014年のセキュリティサービス市場規模は、前年比6.9%増の6457億円。この市場では、クラウド、モビリティ、ソーシャル技術といった「第3のプラットフォーム」に最適化されたセキュリティシステムが求められ、コンサルティングサービスからシステム構築、運用管理に至るセキュリティサービス全般に対する需要が高まっているという。2015年からはサイバーセキュリティ基本法によって、重要インフラ産業での標的型サイバー攻撃対策強化が求められ、フォレンジックサービスやマネージドセキュリティサービスなど専門知識を有するサービスへのニーズが高まると考えられる。なお、市場全体の2014年~2019年のCAGR(Compound Annual Growth Rate)は4.9%で、2019年には8202億円に拡大すると予測される。特定の企業や団体を狙う標的型サイバー攻撃は、未知の脆弱性を狙った先進的なマルウェアや特定のシステム向けに開発したカスタムマルウェアを利用するなど巧妙化が進んでいる。また、セキュリティ脅威を潜在化させることで、起こりうるセキュリティインシデントは、表面化した時点で企業活動に致命的な影響を及ぼすような重大な事案になっているケースも増えている。その中でIDC Japanのソフトウェア&セキュリティリサーチマネージャーの登坂氏は、「セキュリティベンダーは、従来のシグネチャ型外部脅威対策による既知・先進的マルウェア対策と、外部脅威対策製品とセキュリティインテリジェンスを連携した多層防御ソリューションを訴求すべきだ。これにより、ユーザー企業は継続的にセキュリティ強化を図り、迅速な防御対策と運用管理負荷の軽減を実現できる」とコメントしている。

2015年06月22日

築地市場(東京・中央区)は2016年、豊洲(東京・江東区)に移転する。しかし、その場内市場とともに食の問屋街として機能してきた場外市場は築地に残り、今後も築地にて食のプロの仕事を支え、国内外の観光客の胃袋を満たしてくれる。そんな築地と言えば、新鮮な海鮮を用いた寿司や海鮮丼などが有名だが、場外市場だけでも約400店が軒を連ねる場所だ。1店舗だけで「ごちそうさま」をするのはもったいない! そこで今回、全てワンコイン以下で食べ歩きをしたい人におススメのとっておき場外市場グルメを紹介しよう。○食べ歩きの前にお参りを築地市場へは東京メトロ日比谷線 築地駅から徒歩1分、または、都営大江戸線 築地市場駅から徒歩1分。築地は市場であるため早朝から営業しているが、6時~9時は業務用の仕入れがメインで、通常販売は9時からとなっている。特に14時以降は自由営業となるため、できればそれまでに訪れることをおススメしたい。なお、日曜日は終日自由営業ではあるが、飲食店を中心に3分の1程度のお店は営業している。そのほか、その月によって自由営業日や臨時営業日が異なるので、場外市場に行く前に一度、場外市場オフィシャルページでカレンダーをチェックしておくといいだろう。場外市場に来たらまず訪れたいのが「築地にっぽん漁港市場」だ。漁港市場は場内市場の移転を見据えて築地に新設された市場で、食の街・築地のさらなるにぎわい創出を目的に、水産物の各産地の漁協、生産者、販売事業者が出店している。現在、「新潟中央水産市場」や「北海道物産 蟹倶楽部」など、日本各地の事業者・漁協による水産物の産直市場が広がっている。また、この漁港市場の中には総合案内所「ぷらっと築地」がある。場外市場には鮮魚貝類や塩干魚(えんかんぎょ)、加工食品、海苔・茶、肉類、果物、干物、寿司・海鮮丼、喫茶店、料理器具、などとさまざまお店がエリア内に凝縮して展開されている。案内所ではそんな場外市場のお店を網羅したマップを無料で配布しており、一般客の相談にものってくれる。食べたいものがあるが店名が分からない時などは気軽に相談してみよう。おそらく、一発で答えてくれるだろう。また、築地市場に来たならば、築地と深い関係にある「波除(なみよけ)稲庭神社」にも足を運んでみよう。神社は場外市場の端にある。この神社ができる前、築地一帯は激波が立つ海だったそうだが、波除稲荷のおかげで波風がピタリとおさまり、工事が進んで埋め立ても終了したという。そのため、今日でも"災難を除き、波を乗り切る"波除稲荷として知られ、災難除・厄除・商売繁盛・工事安全等のご利益があるとされている。○マグロは寿司もカツもバーガーもよし!さて、いよいよ食べ歩きだ。まずは場外市場の名物とも言える玉子焼き。場外市場には10店舗の玉子焼き専門店があり、通りからも調理をしている様子をうかがうことができる。また、お店によっては試食も用意しているので、味の違いを楽しんでみるのもいいだろう。特に「丸武」や「築地 山長」では食べ歩きにぴったりの100円玉子焼きも提供している。そして、築地に来たならやっぱり海鮮は外せない。通りを歩いていると、いろんなところで牡蠣やハマグリ、ホタテ、そしてウニまでもが炭火焼きされているのを目にするだろう。お店によって価格はそれぞれだが、焼き牡蠣なら1個200円程度から提供されている。また、立ち飲み屋になっているところもあるので、お昼から1杯というのもすてきな選択だ。また、手軽に楽しめる海鮮グルメは揚げ物もそろっている。鯨なら「鯨立田揚」(350円)や「鯨カツ」(200円)、マグロなら「特大マグロメンチカツ」(310円)、そして「まぐろカツバーガー」(300円)もある。「築地紀文店」のまぐろカツバーガーは、マグロとタマネギ、魚のすり身でつくったカツをバンズに挟んでおり、ソースをワサビマヨネーズ、アボカドソース、タルタルソースから選べるのもいい。なお、「やっぱり生のマグロが食べたい! 」という人のために、赤身や大トロなどを2貫から購入できるお寿司も販売されている。赤身なら2貫で400円だ。ほかにも、「にっしん太助 築地うなぎ食堂」では、鰻串も1本200円となる「海鮮串焼きバイキング」を実施している。鰻や鰻の肝のほか、ホタテやイカ、ジャンボエビの串も200円で提供しているので、いろんな味を少しずつ試してみるのもいいだろう。○松阪牛もワンコイン以下で築地と聞くと海鮮をイメージするかもしれないが、実は肉を取り扱うお店もある。仲卸でもある「吉澤商店」では、和牛のほか豚肉や鶏肉・ハム加工品、そして、自家製焼豚などさまざまな肉をそろえている。ここではぜいたくな味をお得に楽しめる「松阪牛メンチカツ」(350円)を。また、「鳥藤(とりとう)」ではすなぎも、ねぎ間、はつ、ひななどの「焼鳥」が各100円でそろうほか、「もも肉 ロールチキン」(432円)や「ジャンボチキンカツ」(238円)などもある。そして中華の「幸軒(さいわいけん)」では、甘めのあんを用いて一つひとつ手作りされた「特製 しゅうまい」を販売している。こちらは1個から購入できるので、その場で食べるのもよし。または、冷凍されたものをお土産に購入するのもよし。こうもあれこれ食べ歩きをしていると、「なんだかお米が食べたいな」と思ってくることはないだろうか。そんなニーズに大いに応えてくれるのが「おにぎり屋築地丸豊(まるとよ)」である。「でかくてびっくり・うまくてにっこり・厳選素材手にぎり」をキャッチフレーズに掲げている通り、一回り大きなおにぎりたちがずらりと並んでいる。中でも目を引くのが「鯱天(えび天)」(281円)だ。ダイナミックに飛び出たえび天が丸々1本入っており、甘いタレで一層食欲が増す。○築地の最後はスイーツをいろいろ食べておなかがいっぱいになっても、最後は甘いもので〆たいという人もいるだろう。場外市場には喫茶店のほか、スイーツを取りそろえたお店も軒を連ねている。築地らしいスイーツと言えば、「築地 さのきや」の「本マグロ」(200円)である。こちらは一般的にたい焼きと呼ばれるものだが、ここでは"マグロ焼き"となっている。羽根つきのマグロ焼きは外皮はパリパリ、中の生地はもっちりとした食感で、あんこには十勝産最高品種の小豆「豊祝」を使用するこだわりようだ。なお、「中トロ」(220円)にはあんこに加えてあんずが挟まれている。こちらもあんこではあるが、築地に来たならぜひ味わいたいのが「パン工房 ル・パン」の名物「あんこクロワッサン」(200円)だ。お店の奥で随時焼かれているので、いつでもパリッとしたできたてが楽しめる。一口食べればバターの豊かな香りが口いっぱいに広がり、甘すぎないあんことの相性も抜群だ。そして最後は、明治31年(1898)創業の「茂助だんご 場外市場店」へ。看板メニューの「茂助だんご」は、こしあん・つぶあんは各1本155円、醤油焼きは1本145円で、1本から購入できる。団子にはコシヒカリをひいて作られた完全自家製の上新粉を用い、あんこは契約農家から仕入れた十勝産の小豆で香り高く仕上げている。団子ももちろんだが、これからの季節には手作り寒天でさっぱり味わえる「茂助のあんみつ」(411円)もよさそうだ。様々なグルメを紹介してきたが、場外市場には包丁や鍋、箸などの料理器具も販売されている。手作りされた「つきじ常陸屋」のたわしは手触りもよく、掃除が楽しくなってきそうな逸品だ。また、玉子焼きの食べ歩きをしていると、プロ仕様の料理器具をそろえて自分で作ってみたくなるかも。箸置きひとつが75円などと手軽なものもあるので、自分へのお土産にしてみてもいいだろう。今回紹介したものは、400店舗が連なる築地場外市場のごく一部だ。海鮮丼ひとつをとっても何百種類にもなると言えるこの築地、できるだけおなかをすかせて訪れることをおススメしたい。なお、築地場内市場にも、築地の仕事人たちに愛されている朝食がいっぱいある。築地に行くと決まったら前日はいつもより早く就寝し、朝一番で築地入りを果たしていただければと思う。※記事中の価格・情報は2015年6月取材時のもの。価格は税込

2015年06月17日

IDC Japanは6月10日、国内IoT(Internet of Things)市場のグローバル主要事業者分析結果を発表した。今回の調査では国内IoT市場において製品/サービスを提供する外資系事業者にフォーカスした上で、その業績動向、ビジネス戦略、顧客動向、販売戦略、今後の展望などを中心に調査を行っている。また、調査をもとに、外資系事業者のIoTに対する取組みについて、特に日系事業者との比較の観点からその類似性と相違性を分析。なお。IDCではIoTを「IP接続による通信を、人の介在なしにローカルまたはグローバルに行うことができる識別可能なエッジデバイス(モノ)からなるネットワークのネットワーク」と定義している。国内IoT市場が継続的に成長する中、同市場を形成する外資系事業者は「導入産業分野の拡大」「導入目的/導入用途の拡大」「導入機器/導入地域の拡大」という3つの方向性に向かっており、日系事業者との比較の観点からも類似した傾向にあるとIDCではみている。その背景として製造業や運輸業といった長年にわたってIoTを利用してきている市場がある程度一巡してきていることや、分析技術の高度化に伴ってこれまでは実現が難しかった用途にも採用が広がっていること、そしてデバイス技術の標準化推進やセキュリティ強化に加えグローバルなIoTプラットフォームが増加していることなどが挙げられる。国内IoT市場の将来展望として、各事業者のエコシステムにおいては、長年にわたってIoTを利用してきている産業分野の市場が一巡することにより、これまでIoTの活用に対してあまり積極的でなかったロングテールの産業分野における競争が加速すると見込まれ、ビジネスモデルの創造力やその実行力が勝負の鍵を握る大きなポイントとなると考えられる。加えてデバイス/コネクティビティに関わるセキュリティへの懸念も徐々に高まるとIDCではみている。この中で特に外資系事業者は、ビジネスモデルの構築の巧みさ、新しい技術に対する先見性と、その実用化のスピード感、スケールメリットやオープン性を生かしたアプローチ、セキュリティに対する理解と経験の深さなどの面で市場をリードしていくものと見込まれる。IDC Japanコミュニケーションズ マーケットアナリストの鳥巣悠太氏は「国内IoT市場において、外資系事業者がビジネスを展開していく上では、スケーラビリティとローカリゼーションのバランスを加味したビジネス開発や、IoT向けセキュリティの事前組み込みと啓蒙の強化が重要になる。また日系事業者がビジネスを展開していく上では『地の利』を生かしたエコシステム形成や、『Fail Fast』の精神を基軸にビジネスモデルの明確化を進めていくことが肝要になる」と述べている。

2015年06月11日

欧州金融市場では2015年に入り、株式やハイ・イールド社債などリスク資産への資金回帰が鮮明になっています。2014年の欧州は、年末にかけて、ドイツなどで景気鈍化がみられたことに加え、ウクライナ問題や原油価格急落などが相次ぎ、国債や投資適格社債など比較的安全とされる資産が選好されました。しかしながら、ECB(欧州中央銀行)が量的緩和の導入を決定した2015年1月以降は、流動性拡大や景気押し上げ期待が高まり、欧州株式が大きく上昇して主要株価指数が最高値を更新したほか、利回り面での魅力が高まったハイ・イールド社債などへ資金が流入するなど、投資家が再びリスクを選好する動きが強まっています。経済面で明るさが戻り始めていることも相場を押し上げています。欧州では、原油安などを背景にデフレ懸念が継続していましたが、ECBによる量的緩和が奏功し、4月のユーロ圏消費者物価指数は前年同月比で横ばいと5ヵ月ぶりにマイナス圏を脱したことに加え、良好な景況感なども後押ししてデフレ懸念が後退しています。また、13日に発表されたユーロ圏の2015年1-3月期の実質GDP成長率は、前期比+0.4%と前期の伸びを上回り、8四半期連続のプラス成長と、緩やかな回復が続いていることが示されました。ユーロ安を背景とした輸出企業の業績回復などが雇用改善や賃金上昇につながったほか、原油価格の下落に伴なうガソリン安などが個人消費の拡大に繋がり、ユーロ圏の経済成長の原動力になったとみられています。各国の成長率に目を向けると、前期はドイツが全体を牽引したのに対し、今期はその他のユーロ圏主要国の経済成長が揃って加速しており、景気回復の兆しがユーロ圏全体に拡がりつつあると考えられます。今後についてもユーロ圏の経済成長率は、IMF(国際通貨基金)による4月の見通しで、原油価格の下落や量的緩和を受けた低金利環境、対米ドルでのユーロ下落などを背景に上方修正されており、2015年は1.5%、2016年は1.6%と、成長加速が予想されています。こうしたなか、欧州景気の回復が力強さを増すにつれて、欧州資産の投資魅力は一層高まっていくと考えられます。(※上記は過去のものであり、将来を約束するものではありません。)(2015年5月21日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」※1 当資料は、日興アセットマネジメントが市況等についてお伝えすることを目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

2015年05月21日

30日の日本株式市場は、日経平均株価が前日比538円(2.69%)安の19,520円と、大きく下落しました。前日に発表された米国の1-3月期の実質GDP成長率が、市場予想を大きく下回る前期比0.2%(年率)増となり、米ドルが売られると共にユーロや円などが上昇し、ドイツを中心に欧米の株式が軒並み下落したことなどが嫌気されました。それに加えて、日銀が本日開いた金融政策決定会合で、追加金融緩和への期待が一部であったものの、現状維持となったことも下げ幅を拡大する要因となりました。今回の米国GDP成長率は、厳冬により個人消費が弱含んだほか、原油安に伴なってエネルギー関連企業が投資を控え設備投資も減少したことや、米ドル高や西海岸の港湾労働争議などで輸出も伸び悩んだことが、影響したと見られています。ただし、天候や労働争議は一時的な要因であり、今回の景気低迷は必ずしも米国の実体経済を反映しているわけではないとの見方も出ています。29日に発表されたFOMC(米連邦公開市場委員会)の声明でも、米経済の成長減速は一時的とし、緩やかなペースの拡大は続くとの見通しが維持されています。日銀の金融政策決定会合については、大方の予想では、現状維持が予想されていたものの、物価上昇率が弱含んでいることから、追加金融緩和への期待が一部で高まっていました。しかし、現時点では日銀は物価上昇の鈍化は一時的なものであり、上昇基調は崩れていないと見ていることから、次回以降の会合で、足元の物価上昇の鈍さが物価見通しに影響を与えないか慎重に検討するとしています。1月下旬以降、速いペースで上昇した日本株式市場は、過熱感などから短期的に不安定な展開が続く可能性はあるものの、企業業績の改善や賃上げが続いているうえ、増配や自社株買いなどの株主還元も拡大傾向となっていることなどから、中長期的には上昇傾向が続くと期待されます。(※上記は過去のものであり、将来の運用成果等を約束するものではありません。)(2015年4月30日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」※1 当資料は、日興アセットマネジメントが市況等についてお伝えすることを目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

2015年04月30日

楽天は17日、Android端末向けのアプリストア「楽天アプリ市場」を6月下旬を目処にオープンすると発表した。「楽天アプリ市場」は、Android端末向けのアプリストア。無料・有料問わず、ゲームなどエンターテイメント性の高いものから、教育関連などの実用的なものまで幅広いジャンルのアプリを取扱うという。また、ストア内の支払いやアプリ内における課金には、楽天スーパーポイントが利用でき、支払い額に応じて同ポイントが貯まる。同社は、オープンに先駆けアプリ開発者向けのサイトを開設し、アプリ開発に関する情報提供を行っていく。「楽天アプリ市場」を利用するには、サービス開始時にオープン予定のサイトから、無料の専用アプリをダウンロードすることが必要となる。(記事提供: AndroWire編集部)

2015年04月17日

IDC Japan(IDC)は3月25日、国内データ活用型マーケティング関連ソフトウェア市場を調査し、2014年における同市場の推定規模と2015~2019年の市場予測を発表した。これによると、2014年の国内市場規模は806億3,800万円であったと推定するほか、2019年には1,300億円超に拡大する予測だという。○国内市場の成長、その鍵とは同調査では「デジタルマーケティングソフトウェア」を、例えば、営業部門が顧客にアプローチを行う際に使用するツールから、ECサイトの運営に携わるソリューションまで広い概念で捉えたものだとする。この理由を、IDC Japan ソフトウェア&セキュリティグループにてグループマネージャーを務める眞鍋敬氏は、「消費者と企業の購買行動に変化が起こったためだ」と説明する。「消費者は、商品購入前に、そのスペックや口コミなどの情報収集・価格比較等をインターネットにて行うほか、企業とさまざまなチャネルで接点を持つようになりました。これにより企業は、消費者ごとにパーソナライズされたコミュニケーションの実現やその効率化を求め、結果として、データドリブンなマーケティングが可能なソフトウェアやオートメーションツールの需要が増したと考えられます」(眞鍋氏)一方で、同社が実施した「Marketing Automation Software 市場比較」では、2014年における世界市場規模が65億ドル(約7,800億円)で、そのうち米国市場が62%、EMEA(Europe the Middle East and Africa)市場が31.9%を占め、日本は1.8%にとどまるという。「これは、日本が他国と比べ、マーケティングソフトウェアの導入が遅れているということ。しかし、ニーズがないわけではなく、既に導入事例としても、旅行業界や金融業界などがあります。今後、国内市場を成長に導くためには、マーケティングソフトウェアの利用を促進する製品形態とアプローチ法が重要でしょう」(眞鍋氏)従って、ベンダーには、ユーザー企業の規模や産業分野の特性を意識した製品形態・サービス訴求の実現が必要となるほか、商品ブランドや事業ごとの販促部門へアプローチするだけでなく、全社的なマーケティング部門やIT・IS部門への売り込みやコネクションの構築が重要になってくるという。これらを実現することで、同国内市場は今後、年間平均成長率(CAGR : Compound Annual Growth Rate)10%で推移し、2019年には1,300億9,100万円にまで成長する見込みだ。なお、同調査は、データ活用型マーケティングに必要なテクノロジーとして、「顧客インタラクション管理」と「コンテンツ管理」「コラボレーション/リソース管理」「データ管理/分析」という4つのIT技術領域にて分類・分析した「IDCデータ活用型マーケティングテクノロジーマップ」と、同社が保有する国内ソフトウェア市場実績・予測などのリソースを用いて分析したもの。加えて2014年6月、企業のマーケティング関連業務従事者を対象に、「マーケティングITに関する企業ユーザー調査」を実施し、国内企業583社から有効回答を収集。これらの結果も同レポートへ反映した。眞鍋氏によると、このように広い概念での「デジタルマーケティングソフトウェア」に関する市場規模を調査したレポートは、おそらく、国内外問わず類を見ないという。

2015年03月25日

欧州金融市場では2015年に入り、それまでの国債などの安全性資産を選好する動きから、株式やハイ・イールド社債などリスク資産への資金回帰がみられています。2014年の欧州は、年末にかけて、欧州主要国であるドイツなどに景気鈍化がみられたことに加え、ウクライナ情勢の緊迫化、原油価格急落などが相次いだことが嫌気され、国債や投資適格社債など比較的安全とされる資産が選好される傾向にありました。2015年に入ると、ECB(欧州中央銀行)は1月22日、政策理事会で量的緩和の導入を決定しました。その内容が、国債等の購入を月600億ユーロ相当の規模で、少なくとも2016年9月までの期間行なう、という市場予想を上回るものだったことから歓迎ムードが高まり、流動性拡大に伴なう景気押し上げへの期待感とともに、ドイツや英国では主要株価指数が最高値更新となりました。また、ECBによる国債買い入れを控えてユーロ圏主要国の国債利回りが過去最低水準となるなか、運用先を求める資金が、利回り面での魅力が高まったハイ・イールド社債などにも流入するなど、リスク資産への回帰の動きが顕著となりました。ファンダメンタルズ面でも欧州経済に明るさが戻り始めています。足元で、ドイツが堅調な内需やユーロ安に伴なう輸出増を背景に、景気の底堅さを取り戻しつつあることから、ユーロ圏の2014年10-12月期GDPは前期比+0.3%と、緩やかな加速がみられました。加えて、ECBの量的緩和実施の決定が追い風となって域内景況感も改善ペースを幾分強めており、ECBは、3月5日に発表した景気見通しで、2015年と2016年の成長率を上方修正してそれぞれ1.5%、1.9%としており、今後も緩やかな景気回復が進むと見込まれます。なお、為替市場では、利上げ開始が見込まれる米国との金融政策の違いなどから、対米ドルではユーロが売られやすい状況にあるものの、対円では、日銀の量的緩和を背景とした円安による下支え効果が期待されます。こうしたなか、欧州景気の回復が力強さを増すとともに、欧州資産への投資魅力は一層高まっていくと考えられます。(※上記は過去のものであり、将来を約束するものではありません。)(2015年3月6日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」※1 当資料は、日興アセットマネジメントが市況等についてお伝えすることを目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

2015年03月06日

世界的な金融緩和などを背景に、足元で、世界の株式市場は堅調に推移しています。各国・地域で経済情勢は異なりますが、景気回復の足どりが鈍いことや、原油安に伴なうインフレ率の低下などを受けて、今年に入り、10以上の国・地域で金融緩和が実施されました。一般に、景気が停滞すると株式市場は軟調となりますが、景気対策などで金融緩和が行なわれると資金が余る状態となり、実際に景気回復が進む前に、将来の企業業績改善を見越して株価が上昇することがあります。これは「金融相場」とも言われ、金融緩和によって余剰となった資金の投資先のひとつとして、相対的に魅力の高まった株式が選好されていると考えられます。世界的に相次ぐ金融緩和は、通貨安競争とも言われ、自国経済を改善させるために、他国経済を悪化させる近隣窮乏化策との指摘もありますが、先日開催されたG20財務相・中央銀行総裁会議では、金融政策を通貨安のために使わないことを確認したうえで、自国景気下支えのための積極的な金融緩和に支持が集まりました。また、将来的に各国の景気が上向けば、貿易拡大などを通じて、周辺国を中心に世界経済へ好影響があると期待されることに加え、年内に予想される米国の利上げに伴なうマイナスの影響が、他の主要国が金融緩和を実施していることで、軽減されるとの見方も出ています。来年にかけて、世界経済の回復の足どりは鈍いと予想されているものの、米国や英国などの景気回復基調は続き、原油安による経済への恩恵も強まると見られています。足元で続く金融緩和が、各国の景気回復を促し、世界の株式市場の持続的な上昇につながっていくのか、注目されます。(※上記は過去のものであり、将来の運用成果等を約束するものではありません。)(2015年2月25日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」※1 当資料は、日興アセットマネジメントが市況等についてお伝えすることを目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

2015年02月25日

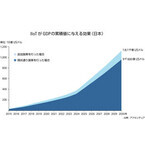

アクセンチュアは1月22日、IIoT(Industrial Internet of Things)の市場について、2030年までに14兆2千億USドルの市場になる可能性があるとする調査結果を発表した。具体的には、仮に米国がIIoT技術に対して50%多くの投資を行い、IIoT実現のためのスキルやブロードバンドネットワークなどを強化した場合、2030年のGDPを予測よりも2.3%押し上げる可能性がある。また、日本で同様の追加施策を行った場合、2030年のGDPを予測よりも1.8%増加させる可能性があると推定される。このように、IIoTが成熟市場の経済に大きな成長をもたらすと期待する一方で、同調査では企業や政府が新たなデジタル技術を活用するための対策を十分に講じていないために潜在的な利益を損失する恐れがあると指摘。世界の1400人以上の経営幹部のうち73%がIIoTの活用に向けた具体的な計画を作成しておらず、包括的な投資戦略を持つ企業は7%に留まった。また、IIoTへの取り組みが進まない大きい理由は「新たな収益源を生み出す難しさ」だった。経営幹部はIIoTに魅力を感じていないわけではなく、57%が「IIoTの魅力は新たな収益機会の創出である」と答えたが、一方で「IIoTを活用して実際に収益を上げる見込みがある」との回答は13%だった。「収益を上げる見込みがある」と回答した企業はIIoTで効率を上げることに重点を置いており、従業員の生産性向上(46%)や運営コストの削減(44%)が最も実現性の高いメリットであると捉えていた。アクセンチュアは、「企業が効率性向上だけでなく、新たな市場や収益源を創造するためにデータの価値を引き出すことができればIIoTの経済的潜在能力を完全に引き出すことができる。これによりビジネスが根底から変革され、例えば競合企業との協力、異業種との提携、組織構造の再設計、そして新たなスキルと人材への投資といった変革が起こる」とコメントした。また、主要20カ国のなかでIIoTの活用において先進的な国は米国、スイス、北欧諸国、オランダで、反対にスペイン、イタリア、ロシア、インド、ブラジルは環境整備が最も不十分であるとされた。

2015年01月22日

株式市場にはアノマリーと呼ばれる、明確な理論や根拠があるわけではないものの、経験則的に起こりやすいとされている事象があります。今年注目したいアノマリーとしては、日米株式市場には「西暦の末尾の数字が5の年はパフォーマンスが良好」というものがあります。このアノマリーの背景としては景気循環や設備投資循環のサイクルの影響など諸説ありますが、実際、日米株式の、西暦の末尾の数字ごとの年間パフォーマンスの平均を見てみると、末尾の数字が5の年は日本株式では17.5%、米国株式では25.3%と他の年に比べて相対的に良好なパフォーマンスとなっています。加えて、年間パフォーマンスの勝敗数を見ても、5の年は日米ともに唯一の負けなしとなっていることが確認できます。さらにもう一つ、米国に着目してみると、今後の政策への期待値が高まることが背景にあるためか「大統領選挙の前年は株価が堅調となる」というアノマリーがあり、実際、1950年以降で見ると、パフォーマンスは15勝1敗となっています。次の「大統領選挙の前年」は2015年であるため、アノマリーに従うのであれば、今年も米国株式の上昇が期待されます。また、米国株式が上昇した年は日本株式も上昇するケースが多いことを勘案すると、米国の株高が日本に波及して日本株式が上昇することも期待できそうです。足元の株式市場は、原油安の進展やギリシャのユーロ圏離脱懸念の高まりを受けて、変動率の大きい展開となっています。今後もこれらのリスクの動向には注意が必要ですが、日米株式のEPS(1株当たり利益)は2015年に過去最高となる見込みであることなどを背景に、「西暦の末尾の数字が5の年はパフォーマンスが良好」というアノマリー通りとなる可能性があり、日米株式市場の先行きが注目されます。(※上記は過去のものであり、将来を約束するものではありません。)(2015年1月16日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」※1 当資料は、日興アセットマネジメントが市況等についてお伝えすることを目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

2015年01月16日

IDC Japanは1月14日、国内ファイル/オブジェクトストレージ市場の2014年~2018年の予測を発表した。これによると、同市場の2014年の売上額は781億円、出荷容量は946PBと予測されている。同社によると、非構造化データを管理するストレージインフラとしては、これまではファイルストレージの利用が中心だったが、国内市場でもオブジェクトストレージの導入が増加してきているという。同社は、これらのストレージソリューションを「ファイル/オブジェクトストレージ市場」と定義している。同市場は、スケールアップソリューションとスケールアウトソリューションの2つのセグメントで構成されている。スケールアップソリューションには、汎用OSベースのファイルサーバとスケールアップファイルストレージが含まれ、スケールアウトソリューションには、スケールアウトファイルストレージとスケールアウトオブジェクトストレージが含まれる。同社は、今後、スケールアップソリューションからスケールアウトソリューションへのシフトが進むと見ている。今回の調査結果によると、2018年までの予測期間中、スケールアウトソリューションが市場の成長をけん引し、国内ファイル/オブジェクトストレージ市場の2018年の出荷容量は3751PBになると予測されている。ストレージシステムズマーケットアナリストの宝出幸久氏は「国内ファイル/オブジェクトストレージ市場においては、Software-Defined Storageの普及、オープンソースソフトウェアの影響力の拡大、クラウドサービスプロバイダーへのストレージ支出のシフトなどに留意すべき」と分析している。

2015年01月14日

IDC Japanは1月6日、国内主要BAソフトウェアベンダーの競争力分析結果を発表した。IDCでは、国内BAソフトウェア市場を5種類の中分類市場に分類、同市場には、DWH(Data WareHouse)マネージメントプラットフォーム、BI/分析ツール、パフォーマンス管理/アナリティクスアプリケーション、位置/空間情報分析ツール、コンテンツ分析ツールを含んでいる。2013年同市場は、前年比7.7%増の1621億1600万円と好調に市場規模を拡大。同市場の内訳は、データ蓄積に関係するDWHマネージメントプラットフォームが同市場の39.8%を占め、蓄積データを活用するためのBI/分析ツールが28.9%、パフォーマンス管理/アナリティクスアプリケーションが25.4%だった。この3種類の中分類市場が同市場の94.1%を構成しているため、これらの市場の売上規模が大きいベンダーがこの市場の主要ベンダーとなる。同市場の2013年の構成は、首位がオラクル(シェア 24.1%)、2位がSAP(同 14.0%)、3位がIBM(同 11.1%)、4位がマイクロソフト(同 9.2%)、5位がSAS(同 6.0%)などとなり、IDCではこの上位5社による国内BAソフトウェア市場の占有率に大きな変化は無いとみている。ビジネスアナリティクスに対する企業の関心は高まっており、今後も新たな技術や製品のリリースによってさらに用途が拡大することが期待できる。そのため、この市場は2013年~2018年の年間平均成長率(CAGR:Compound Annual Growth Rate)7.0%で推移し、2018年には2272億7900万円に達すると予測している。また、企業の事業部門における利用も増加していることから、この市場を構成する主な3つの中分類市場の内、特にBI/分析ツールがCAGR 8.5%と高い成長率で推移するほか、位置/空間情報分析ツールもCAGR 9.1%で成長するという。しかしその一方、ビジネスアナリティクスに興味はあるが導入に至らない企業や、取り組みは行っているが新たな事業やイノベーション創出につながるような高度な分析に苦慮している企業の実態も見受けられる。そこで、今後の市場拡大に向け「第3のプラットフォームへITシステムの変化を促すため、顧客企業の業務内容とその課題を見つけること、そこから段階的に顧客の業務改革を実現する中長期のビジネスアナリティクス提案を行い、国内企業での導入率を向上させるために多様な活用事例を日本語化されたツールで提供することが重要である」と、IDCのもたい 洋子氏は述べている。

2015年01月07日

6日の日本株式市場は、日経平均株価が前日比525.52円(3.02%)安の16,883.19円と、大きく下落しました。需給悪化懸念を背景に原油安が進んだことに加え、ギリシャのユーロ離脱懸念が再燃し、欧米の株式市場が軒並み下落したことが嫌気されました。独誌が、3日に、「ドイツ政府は、ギリシャのユーロ離脱を容認する用意ができている」と伝えたことをきっかけに、ギリシャがユーロを離脱した場合、同国は国際金融市場で資金を調達することが困難となり、通貨切り下げや債務不履行などの問題が生じて、混乱が世界に広がりかねないとの懸念が再燃しました。現在ギリシャでは、EU(欧州連合)などが金融支援の条件とする財政緊縮策を巡り、それを進める与党と、反対する最大野党の急進左派連合(SYRIZA:スィリザ)が、1月25日の総選挙に向けて選挙戦を繰り広げています。世論調査によると、高水準の失業率や公的支出の削減に対する有権者の不満を背景に、急進左派連合の支持率がやや優勢となっています。急進左派連合が勝利した場合、財政緊縮から転換するために、債務再編の交渉をEUと行なうものと見られ、現時点で急進左派連合はユーロ離脱の可能性を否定しているものの、交渉の結果次第では、ユーロ離脱なども検討される可能性があります。実際、ギリシャのサマラス首相(与党)は今回の総選挙について、同国がユーロにとどまるかどうかを決める選挙だと述べています。ギリシャでの混乱は、欧米市場を通じて日本株式市場にも影響が広がる恐れがあることから、今後の動向が注目されます。しかし、ドイツ政府は、後日、ギリシャのユーロ離脱を求めない姿勢を改めて明らかにしているうえ、仮に離脱の動きとなったとしても、2010~11年の欧州債務危機時と比べ、欧州の政策対応が進んでいることから、対処可能との見方もあります。足元では、ギリシャを除く南欧諸国の国債利回りは比較的安定していることなどから、影響は限定的で、かつてのギリシャ危機のような混乱には至らないと見られています。(※上記は過去のものであり、将来の運用成果等を約束するものではありません。)(2015年1月6日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」※1 当資料は、日興アセットマネジメントが市況等についてお伝えすることを目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

2015年01月06日

IDC Japanは1月5日、ソフトウェアとアプライアンス製品を含めた国内情報セキュリティ製品市場の2014年~2018年の予測を発表した。発表によると、2014年の国内セキュリティソフトウェア市場は、アイデンティティ/アクセス管理とエンドポイントセキュリティ、ネットワークセキュリティ、セキュリティ/脆弱性管理で需要が高まり、前年比4.1%増の2140億円と推定している。2015年以降は、クラウドサービスやモバイル端末の利用拡大、巧妙化する標的型サイバー攻撃の増加とサイバーセキュリティ基本法施行によるサイバーセキュリティ対策への本格な取り組みによって、アイデンティティ/アクセス管理とエンドポイントセキュリティ、セキュリティ/脆弱性管理への需要が拡大する。2013年~2018年におけるCAGRは3.9%で、市場規模は2013年の2056億円から2018年には2485億円に拡大すると予測している。また、同市場に含まれるSaaS型セキュリティソフトウェア市場は、アイデンティティ/アクセス管理とエンドポイントセキュリティ、Webセキュリティで需要が高まり、2014年の市場規模は前年比12.5%増の推定121億円だった。2015年以降は、標的型サイバー攻撃に対する先進的なマルウェア対策や運用管理負荷の軽減、事業継続を目的としたニーズが高まり、SaaS型ソリューションへの需要が拡大する。2013年~2018年におけるCAGRは11.6%で、市場規模は2013年の108億円から2018年には186億円に拡大すると予測している。2014年の国内セキュリティアプライアンス市場は、IDS/IPS(Intrusion Detection System/Intrusion PreventionSystem)、UTM(Unified Threat Management)で需要が高く、前年比7.5%増の442億円と推定している。2015年以降も標的型サイバー攻撃への対策需要は継続して高く、多層防御を備えたUTM製品やIDS/IPS製品が市場をけん引するとみている。また、電子メールやWeb経由による未知の脆弱性を狙ったゼロデイ攻撃も増えているため、サンドボックスエミュレーション技術などを使った非シグネチャ型マルウェア対策アプライアンス製品への需要も高まる。市場全体の2013年~2018年におけるCAGRは4.8%で、市場規模は2013年の412億円から2018年には520億円に拡大すると予測している。モバイルデバイスの分野では、モバイルデバイス上で扱う機密データを保護するコンテナ化技術や仮想化技術といったモバイルデバイスに最適化されたセキュリティ対策、クラウドサービスの分野ではクラウド環境に最適化されたマルウェア対策やデータ保護対策を実施することが必要となる。IDC Japanでは、モバイルデバイやクラウドサービスなどの「第3のプラットフォーム」に最適化されたセキュリティ対策を積極的に導入する必要があると呼びかけている。第3のプラットフォームでのセキュリティ脅威リスクを低減し、より安心で安全な環境下で新しいテクノロジーを十分に活用することで、企業競争力を高めることができると言及した。

2015年01月06日

○2014年の世界の株式市場の振り返り以下では、MSCI ACワールド指数(米ドル・ベース)を中心として、世界の株式市場の1年を振り返ります。上半期2014年初めは、米国の量的緩和の縮小開始に加え、新興国通貨の急落や中国景気の先行き不透明感などを背景に、投資家がリスク回避の動きを強める場面もありました。しかし、動揺は徐々におさまり、日米欧で揃って長期金利が低下に向かった春以降は、新興国や資源国、高金利国の資産価格が反発。その後、欧米を中心に先進国株式も上昇基調となるなど、主要先進国で低金利が続くなか、幅広い資産に投資資金が流入し、価格上昇につながりました。下半期ウクライナ情勢を巡り、欧米とロシアの間で経済制裁の応酬となったことなどから、夏場以降、欧州景気への影響が懸念されたほか、9月に入ると、2015年に見込まれる米利上げへの意識が強まったことなどを背景に、主要先進国の国債利回りが反発したこともあり、株価は下落しました。その後、中国景気の先行きが再度、懸念されるようになったほか、地政学的リスクの高まりなどもあり、投資家の警戒感が強まると、主要先進国の国債利回りが改めて低下に転じたものの、世界景気の先行き懸念などから、株価や原油価格は10月前半にかけて下げ足を速めました。ただし、同月半ば以降、投資家心理が落ち着きを取り戻すと、株価は下げ止まり、さらに月末の日銀の追加金融緩和、11月のユーロ圏での量的緩和観測の高まりや中国の2年4ヵ月ぶりの利下げなどを受け、先進国を中心に株価が大きく反発し、米・独の主要株価指数が12月に史上最高値を更新しました。なお、11月下旬にOPEC(石油輸出国機構)が原油の減産を見送ると、原油市況が下げ足を速め、12月に投資家が再度、リスク回避の動きを強める場面がありました。MSCI ACワールド指数(米ドル・ベース)の年間騰落率は+2.1%ながら、7月には7年ぶりに史上最高値を更新しました。(2008年:▲43.5%→2009年:+31.5%→2010年:+10.4%→2011年:▲9.4%→2012年:+13.4%→2013年:+20.3% )MSCI ACワールド指数に関する著作権、知的財産権その他一切の権利は、MSCI Inc.に帰属します。(※上記グラフ、データは過去のものであり、将来を約束するものではありません。)※ 世界株式:MSCI ACワールド指数、先進国株式:MSCIワールド指数、新興国株式:MSCIエマージング・マーケット指数、その他の指数:MSCI ACワールド指数を構成するサブ指数(いずれも米ドル・ベース)※ 各指数に関する著作権、知的財産権その他一切の権利は、MSCI Inc.に帰属します。地域・規模別では、企業収益見通しの下方修正が続いたことなどから、新興国株式の軟調が顕著となりました。セクター別では、堅調な業績拡大見通しなどを背景に、ヘルスケアや情報技術、公益事業の上昇が顕著となった一方、商品市況の軟調などを背景として、エネルギーや素材の下落が大きくなりました。(※上記グラフ、データは過去のものであり、将来を約束するものではありません。)※ 世界株式:MSCI ACワールド指数、先進国株式:MSCIワールド指数、新興国株式:MSCIエマージング・マーケット指数(いずれも米ドル・ベース) なお、その他の指数は、ロシアRTS指数を除き、現地通貨ベース※ グラフに掲載した各指数に関する著作権、知的財産権その他一切の権利は、当該指数の算出元または公表元に帰属します。アルゼンチンでは、インフレ対策として国内資金が株式投資に向かったことなどが株価上昇につながった模様です。中国では、景気刺激策などへの期待や2年4ヵ月ぶりの利下げ実施、株価の割安感などを背景に、株価が大きく上昇しました。また、選挙が終わり、改革への期待が高まった、インドやインドネシアなどで株価が堅調となりました。一方、下位には、商品市況やユーロ圏の景気低迷などを背景に、資源国や欧州の国々が目立ちました。(※上記グラフ、データは過去のものであり、将来を約束するものではありません。)景気回復が続いた米国のほか、経済成長率が相対的に高いアジアの新興国の通貨が主に上位を占めました。原油をはじめとする資源の価格下落の影響を受け、資源国の通貨が下位に目立ちました。特にロシアは、ウクライナ問題に伴なう欧米からの経済制裁の影響もあり、通貨下落が大きくなりました。また、ユーロ圏の景気が冴えなかった影響などもあり、欧州の国が下位に目立ちました。(※上記グラフ、データは過去のものであり、将来を約束するものではありません。)○日興アセットマネジメントの2015年の見通し景気日・米・ユーロ圏では、概ね市場予想並みの経済成長が見込まれます。ただし、日本やユーロ圏の景気に懐疑的な見方が拡がりつつあるだけに、予想並みの成長が達成されるだけでも、市場では良い意味での驚きをもって受け止められると考えられます。米国では、個人消費や住宅建設、設備投資が景気の主な牽引役になるとみられます。また、雇用情勢の改善が続き、賃金上昇率が加速し始めることなどから、住宅の需要だけでなく価格も押し上げられ、資産効果が強まると見込まれます。GDPは、上・下半期とも前期比年率+2.8~3.0%の力強い成長となり、通年では前年比+3%程度と予想されます。日本の景気については、消費税率引き上げの影響が弱まるほか、賃金上昇の継続やエネルギー価格低下の恩恵などもあり、回復に向かうと見込まれます。GDPは、在庫積み増しに加え、個人消費や設備投資を主な牽引役に、上半期は+2%台半ば、下半期は+1%台後半となり、通年では+1.5%程度の成長になると予想されます。ユーロ圏は、エネルギー価格の低下やユーロ安、融資条件の緩和などに支えられ、上半期に+1%台前半、下半期には1%台後半の成長を遂げ、通年では+1.3%程度の成長になると見込まれます。中国の成長率は、上半期は+7%弱、下半期は+7%程度となり、通年でも+7%程度と予想されます。金融政策および為替米国について、弊社では最初の利上げを6月ないし7月と予想しています。また、インフレ率が低いことなどから、追加利上げは毎会合0.125ポイントに抑えられ、年末の政策金利は0.75~1.00%にとどまり、景気やリスク資産を引き続き支えると見込んでいます。日本の場合、昨年10月に市場の意表を突く追加金融緩和が実施されたことから、少なくとも年前半は金融政策に大きな変化はないと見込まれます。一方、ユーロ圏では、今年の早い時期ないし4-6月期に、国債買入れを通じた量的緩和が行なわれると見込んでいます。ただし、財政健全化に向けた各国政府の意欲を損なうことのないよう、少なくとも当初の緩和規模は抑えられるとみています。円相場は、日米の金融政策の方向性の違いや海外金利の上昇、日本の大幅な貿易赤字、さらに、日本の公的年金が海外資産への投資を積極化する方針であることなどを背景に、引き続き下落すると見込まれます。弊社では、6月末に1米ドル=124円、年末に126円と予想しています。債券および株式世界景気の回復および商品市況の持ち直し、米国での年半ばの利上げ開始などを前提に、米・日・ユーロ圏の国債利回りの上昇を見込むものの、そのペースは警戒を要するようなものとはならず、世界の株価は先進国を中心に堅調に推移するとみています。米国では、予想PER(株価収益率)の上昇は難しいとみられるものの、弊社予想で前年比+7%の 2015年のEPS(1株当たり利益)成長率に沿った株価上昇が見込まれます。また、M&A(企業の合併・買収)や自社株買いの動きも株価上昇を支えると考えられます。日本では、昨年10月半ば以降、株価が大きく上昇したものの、単に急激な円安の進行が評価された面が強いとみられます。円安や世界景気の回復などを背景に企業収益見通しの上方修正が続く可能性が高いことに加え、総選挙での圧勝を背景に、アベノミクスの加速や、アベノミクスに懐疑的だった投資家が見方を改める可能性などもあり、日本株式は世界の中でも特に魅力的と考えられます。ユーロ圏は、日米に比べ予想PERの水準が低いほか、主要企業に世界展開する企業が多く、世界景気の加速から恩恵が見込まれます。2015年のEPSは前年比+16%程度と見込まれ、株価もこれに沿った上昇が期待されます。主なリスク要因原油を中心とした資源の価格下落などに伴なって見られている、新興国市場やハイ・イールド債券市場の動揺が拡がれば、投資家のリスク回避の姿勢が強まる可能性があります。なお、地政学的リスクについては、紛争は概ね地域的に限定され、先進国市場への影響は限られるとみられます。(※上記データは過去のものおよび予想であり、将来を約束するものではありません。)○2015年の主な注目点政策面、企業収益面、株式需給面で恵まれている日本が世界をリード日本では、デフレ脱却を確かなものとし、経済の好循環を確立すべく、2015年もアベノミクスが推進される見通しです。しかも、単に積極的な金融緩和政策が続くだけでなく、昨年12月の衆議院選挙での自民党の圧勝を背景に、アベノミクスが加速する可能性や、アベノミクスに懐疑的だった内外の投資家が見方を改める可能性も考えられます。また、円安や世界景気の回復見通しなどを背景に、日本企業の収益見通しは今後も上方修正となる可能性が高いとみられます。さらに、アベノミクスが掲げる企業統治改革の下、企業に資本効率の向上などを促す制度の導入が進んでいることなどから、企業の収益性のグローバル指標である"ROE(自己資本利益率)"が日本で改善に向かっています。日本株式が長く低迷を続けた理由として、企業経営の非効率さが挙げられることが多かっただけに、ROEの改善は日本企業に対する内外投資家からの評価向上につながると見込まれます。株式需給面では、日銀による株価指数連動型ETF(上場投資信託)の買入れや公的年金による日本株式への投資比率引き上げがプラスに働く見通しであることに加えて、家計の動きが注目されます。アベノミクスの下で進むデフレ脱却・物価上昇や、将来的な消費税率の引き上げなどを踏まえると、安全資産にこだわっていては資産が目減りする恐れがあることから、日本の家計の投資行動をこれからの時代に適応させる必要性が高まっていると考えられます。「景気回復の実感がない」との声が依然として強い状況ながら、企業が「稼ぐ力」を発揮し続けてきたからこそ、日本の企業収益はここ数年、順調に増加を続けてきました。株価もそうした企業収益に概ね沿った上昇を続けています。そして、今・来年度も増益が見込まれているだけでなく、円安の寄与もあり、今年度は7年ぶりに経常利益合計が過去最高を更新する可能性が高まっています。加えて、前述のように日本企業の収益性や資本効率の向上が進んでいる状況なども踏まえると、2015年は日本でいよいよ「株式文化」が根付くきっかけの年となることも考えられます。また、こうした動きが現実のものとなれば、日本株式に対する海外投資家の評価が一段と高まると期待されます。弊社では、日経平均株価の水準を、6月末:20,500円、12月末:21,500円と予想しています。原油価格の大幅下落と新興国などへの影響原油価格の大幅下落により、多くの新興国の見通しが激変しているほか、ハイ・イールド債券市場ではエネルギー関連企業の債券などを中心に動揺が見られます。特に、ロシアやベネズエラなどは厳しい状況にあり、米国の利上げや米ドル高などがさらに加われば、一層大きな痛手を被る可能性があります。一方、アジアを中心とした原油輸入国の場合には、原油価格の下落に伴なう恩恵が見込まれます。原油の需要は、米国景気の堅調継続や日本およびユーロ圏での景気回復、さらに、中国での景気テコ入れの動きなどによって支えられるだけでなく、原油価格の低下によっても押し上げられるとみられます。一方、供給面では、米国も含め、世界的にエネルギー分野での設備投資削減の動きが見込まれるほか、弊社では、OPEC(石油輸出国機構)による原油減産に強く反対しているサウジアラビアが、原油価格の低迷の長期化に伴なう財政事情の悪化から、態度を改める可能性もあると考えています。こうしたことから、弊社は、原油価格が1-3月期にも反転し、年末まで緩やかに上昇を続けると想定しており、資源国などでの大きな危機は回避されるとみています。ただし、原油価格(北海ブレント)の見通しは、2015年3月末:1バレル=69米ドル→6月末:72米ドル→12月末:76米ドルと、2014年末の57米ドルを上回るものの、同年半ばの110米ドルに比べるとかなり低いため、現在、危機的状況にあるとみられる国々について過度に楽観的になるのは避けるべきと考えられます。新興国の通貨、債券利回り、株価は引き続き、国によって方向性や振れがマチマチになるとみられます。そうした中で注目すべき国の1つとして、トルコが挙げられます。同国は原油安の恩恵が見込まれる一方、国際的な資金の動きから影響を受け易いため、同国の市場が揺らぐようなことがあれば、新興国に広く動揺が拡がる兆しと言えるかもしれません。(※上記は予想であり、将来を約束するものではありません。)(2015年1月5日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、国内外での大きなイベント発生時の臨時レポート「フォローアップ・メモ」からの転載です。→「フォローアップ・メモ」※1 当資料は、日興アセットマネジメントが投資環境についてお伝えすることを目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。※2 投資信託は、値動きのある資産(外貨建資産は為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

2015年01月05日

9日の中国株式市場では、上海総合指数が前日比5.43%安の2,856.27ポイントと、2009年8月以来の大幅な下落率となりました。前日8日遅くに、中国の証券決済機関が、レポ取引による短期資金借入れ時の担保基準の厳格化を発表したことを受け、債券市場が下落したほか、人民元市場や株式市場にも下げが波及しました。また、世界景気の先行き不安感などを受けて、8日に欧米株式市場が軟調となったことも、中国の株価に影響したと考えられます。7月以降、中国株式市場は、上海・香港間の株式相互取引開始に伴なう資金流入期待などを背景に上昇傾向となりました。さらに、11月21日には中国人民銀行(中央銀行)が、約2年4ヵ月ぶりとなる予想外の利下げを発表し、景気下ぶれを回避する姿勢が示されたことで、株価上昇の勢いが強まりました。8日の上海総合指数は、約3年7ヵ月ぶりに3,000を超える高値をつけましたが、短期間での急速な上昇が警戒されているところに、前述の担保基準の厳格化が発表されたのを機に、利益確定の売りが広がったものと考えられます。中国の成長鈍化が懸念されていますが、中国政府は、無理に高成長を実現させるよりも、改革を優先する姿勢を貫いており、成長率が2014年の目標である7.5%を多少下回ることを容認しています。ただし、過度な景気刺激策こそ見送られているものの、景気の大幅な下振れの回避に向け、小刻みな政策調整が続けられてきました。こうした中、習近平国家主席は、成長率が10%を超えた高成長期の幻想を振り払い、「新常態(ニューノーマル)」に適応し、平常心を保つよう訴えてきました。9日からは、中国指導部が翌年の経済運営の方針を決める中央経済工作会議が開催されており、来年3月の全国人民代表大会で発表する2015年の成長率目標を7%前後に引き下げることが検討されるとみられています。ただし、成長率目標が引き下げられる場合でも、中国当局の政策運営の浸透が内外で進んだとみられることから、市場の大きな動揺につながる可能性は低いと考えられます。急速に上昇した中国株式市場は、短期的に不安定な展開が続く可能性はあるものの、政府による柔軟な政策運営が支援材料となるならば、これまで他国の株式市場に比べて出遅れていた中国株式の上昇に対する投資家の期待や、株価バリュエーション面での魅力などを背景に、更に中国株式の注目度が高まると期待されます。(※上記は過去のものであり、将来を約束するものではありません。)(2014年12月11日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」※1 当資料は、日興アセットマネジメントが市況等についてお伝えすることを目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

2014年12月11日

半導体メーカー53社で構成される市場統計機関「WSTS(世界半導体市場統計)」は、11月18日に秋季の半導体市場予測会議を開催し、その結果を12月2日に公表した。世界の半導体市場は2014年に9.0%成長し、市場規模は3332億ドルに達する見込みである。過去最高を記録した2013年の3056億ドルに続き、2年連続で過去最高の市場規模を更新することがほぼ確実となった。WSTSは毎年、5月と11月に半導体市場の予測会議を開催し、それぞれ「春季予測」、「秋季予測」として最新の実績と今後2年~3年程度の予測を発表してきた。今回公表された秋季予測の予測値は当年の1月~9月における実績値を含んでおり、予測値は10月~12月の3カ月間だけになる。このため、当年の予測値は実績値とのずれが少なく、精度が高い。2014年の市場規模を地域別にみると、米州(ほぼ米国)が6.9%成長の658億ドル、欧州が8.7%成長の379億ドル、日本が1.3%成長の352億ドル、アジア太平洋(日本を含まない)が11.4%成長の1942億ドルとなる。製品分野別では、アナログが10.2%成長の442億ドル、マイクロ(7割をマイクロプロセッサが占める、そのほかはマイクロコントローラとDSP)が6.0%成長の622億ドル、ロジック(特定用途向け半導体やカスタム半導体など)が4.2%成長の895億ドル、メモリが17.3%成長の786億ドル、オプト(LEDとイメージセンサで8割を占める)が7.0%成長の295億ドル、ディスクリートが12.3%成長の204億ドルとなる見込み。需要動向としてはパソコン向け半導体が好調だった。Windows OSがWindows XPのサポートが終了しWindows 7に切り換わったことで、パソコンのリプレース需要が高まり、半導体の需要が拡大した。一方でスマートフォン向け半導体とメディアタブレット向け半導体は、成長が減速した。また2015年の世界半導体市場は3.4%成長の3445億ドル、2016年の世界半導体市場は3.1%成長の3553億ドルになると予測した。日本市場はドルベースでは2014年に1.3%成長と低い成長率になると予測したが、為替交換比率の変動(円安)による影響が大きい。円ベースでは、日本市場は2014年に7.1%成長する見込み。市場規模は3兆6363億円である。自動車用半導体と産業機器向け半導体が好調で、市場規模の拡大に寄与した。用途別でみると、2013年に日本の半導体市場の16%を自動車用が占めたという。2013年の日本の半導体市場規模は3兆3964億円だったので、単純計算すると自動車用半導体の市場規模は5434億円になる。なお自動車用半導体が日本の半導体市場に占める比率は、2009年には10%だったという。2009年の日本の半導体市場は3兆5786億円だったので、単純計算では自動車用半導体の市場規模は3579億円になる。2009年と2013年で比較すると、日本の半導体市場全体は5.1%減少したのに対し、日本の自動車用半導体市場は51.8%増と大幅に増えた。日本では自動車用半導体が、重要な成長市場であることがうかがえる。

2014年12月04日

IDC Japanは11月25日、国内ユニファイドコミュニケーション/コラボレーション(UC&C)市場の2014年上半期(1月~6月)市場動向を調査し、同市場の分析と2014年~2018年の予測アップデートを発表した。同社ではユニファイドコミュニケーション/コラボレーション市場を、「IPテレフォニー市場」「コラボレーティブアプリケーション市場」「IPコンファレンスシステム市場」「IPコンタクトセンターシステム市場」の4つのソリューション市場に分類し、それぞれの市場について個別に調査/市場予測を行っている。市場分類にて、2014年上半期の国内UC&C市場規模は、前年同期比5.1%増の1141億1000万円だった。2014年前半は、2013年から続いている企業の音声プラットフォームリプレイス需要が好調に推移し、IPテレフォニー市場が前年同期比4.2%増と好調を維持。コラボレーティブアプリケーション市場では、2014年から新たに合算した「ファイル同期/共有ソフトウェア」市場が好調であることやWindows XPサポート終了によるクライアントソフトウェア置き換え需要によって前年同期比9.4%増だった。IPコンファレンスシステム市場では、ビデオ会議システムの価格低下により2013年上半期は前年同期比マイナス成長となったが、2014年上半期はベンダーのキャンペーンやWeb会議サービス市場の成長により、前年同期比4.0%増となっていた。また、IPコンタクトセンターシステム市場は、市場のSaaS(Software as a Service)へのシフトや小型システムの増加により成長率が減速し、前年同期比2.9%増。国内UC&C市場では、「第3のプラットフォーム」へのシフトが顕著になっており、特にクラウド/モビリティからの市場影響が大きくなっている。IDCでは、上記の調査結果から、2014年の国内UC&C市場は2,192億1,300万円となり、前年比4.6%の成長になると予測を上方修正。また、同市場は2013年~2018年における年間平均成長率(CAGR:Compound Annual Growth Rate)4.0%で成長し、2018年には2554億4100万円の規模になると予測している。「ベンダー/システムインテグレーター/通信事業者は、UC&CアプリケーションのSaaS型サービスの整備、モバイルワークソリューションなどのソリューションパッケージの企画がUC&C市場の獲得に重要である」とIDC Japanの眞鍋 敬氏は分析している。

2014年11月26日

17日の日本株式市場は、日経平均株価が前日比517円(2.96%)安の16,973円と、大きく下落しました。朝方発表された日本の7~9月期の実質GDPが、プラスの市場予想に反して前期比0.4%減、年率1.6%減となったことから、消費税率引き上げ後の景気回復が鈍いことが嫌気されました。それに加えて、円相場が1米ドル=115円台まで上昇したことも影響しました。今回の実質GDPは、設備投資および個人消費の回復の鈍さが続いていることや、円安基調にも関わらず輸出の伸びが鈍いことを示す結果となりました。また、前期に積み上がった在庫投資の減少(企業の在庫調整)も大きくマイナスに寄与しました。ただ、今回の結果は厳しい内容となったものの、先般発表された設備投資の先行指標である機械受注統計が増加傾向にあるなど、企業の設備投資意欲は回復基調にあると見られ、在庫調整が一巡すれば、需要に応じて生産が回復するとの見方もあることから、今後の設備投資の回復が期待されます。また、企業は海外生産拠点から海外市場に製品やサービスを直接提供する体制を整えていることから、円安が輸出増につながりづらい状況にあると見られ、実際には輸出企業を中心に今期の業績は好調が見込まれています。今回の結果を受けて、政府が来年の消費税率の再引き上げを延期するとの見方が市場では高まっています。財政再建が遅れることへの懸念が高まる可能性はあるものの、日銀の金融緩和により影響は限定的になると見られており、来年、消費増税による景気の下押し要因がなくなることはプラスの材料と考えられます。10月末以降、急速に上昇した日本株式市場は、相場の過熱感などから短期的に不安定な展開が続く可能性はあるものの、日銀による金融緩和が続いているうえ、賃金の緩やかな上昇や企業業績の改善が続いていることなどから、中長期的には上昇傾向が続くと期待されます。(※上記は過去のものであり、将来の運用成果等を約束するものではありません。)(2014年11月17日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」※1 当資料は、日興アセットマネジメントが市況等についてお伝えすることを目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

2014年11月17日

IDC Japanは10月29日、2013年の国内モバイルセキュリティ市場規模実績と2018年までの予測を発表した。モバイルセキュリティ市場は「モバイルアイデンティティ/アクセス管理」「モバイルセキュアコンテンツ/脅威管理」「モバイルセキュリティ/脆弱性管理」「その他モバイルセキュリティ」で構成。2013年の同市場の売上額構成比では、マルウェア対策製品を含むモバイルセキュアコンテンツ/脅威管理が全体の6割超を占めた。スマートフォンやタブレット端末を狙ったマルウェアは急増し、手口は巧妙化しており、マルウェア対策を含むモバイルセキュアコンテンツ/脅威管理が市場拡大をけん引するとみている。同市場の2013年~2018年における年間平均成長率(CAGR:Compound Annual Growth Rate)は16.5%で、市場規模は2013年の58億円から2018年には123億円に拡大すると予測している。機能別の2013年~2018年のCAGRでは、モバイルアイデンティティ/アクセス管理が19.6%と最も高い成長率で推移し、市場規模は2013年の8億円から2018年には20億円へと拡大するとみている。モバイルアイデンティティ/アクセス管理市場は、企業でのモバイル機器の利用拡大で、社外から社内リソースへのアクセスが増加し、モバイル機器における認証強化が求められている。このため、ユーザー個人のIDとパスワードのみの固定パスワード認証と、ワンタイムパスワード認証やSSL証明書による認証、リスクベース認証などを組み合わせた多要素認証への需要はますます高まるとみている。2013年の国内モバイルセキュアコンテンツ/脅威管理市場は、前年比成長率が25.3%で市場規模は37億円だった。同市場は、コンシューマー市場でAndroid端末向けマルウェア対策製品の需要が拡大している。法人市場では、モバイルデバイス管理の導入拡大とともにマルウェア対策への需要が高まり、同市場の2013年~2018年のCAGRは16.4%で、2018年の市場規模は78億円と予測している。同社が2014年1月に実施したユーザー調査の結果では、モバイル機器導入時に4割以上の企業でセキュリティやコンプライアンスの課題があると回答。企業は、モバイル機器を導入することで、社外からの社内リソースの利用やモバイル機器の盗難/紛失による情報漏洩といった課題を抱えるため、セキュリティ対策の強化やコンプライアンス対応強化が必要となる。また企業では、クラウドやモビリティ、ソーシャルといった新しいテクノロジーを活用した業務システムへの移行が進んでいる。特にタブレットの活用においては、業務に特化したソリューションで利用されることも多くなっている。IDCでは、「ユーザー企業とベンダーは、モバイル機器の導入設計段階から、情報システム部門ばかりでなく、業務を遂行しているビジネス部門も巻き込んでセキュリティ対策の取り組みを行うべきである」としている。

2014年10月30日

GMOクラウドは10月23日、同社の株式が東京証券取引所マザーズ市場から市場第一部へ市場変更されたと発表した。同社は、平成8年にホスティングサービス事業を開始し、平成15年にはホスティングサービス事業と相性の良いセキュリティサービス事業(電子認証事業)へ参入。その後、平成17年の東京証券取引所マザーズ市場への株式上場を経て、10月23日に東京証券取引所市場第一部へ市場変更した。

2014年10月23日

日本株式市場は、10月以降、軟調な展開となっています。その背景には、欧州や中国の景気減速懸念の高まりや、米国の景気回復に対する強気見通しの後退によって、欧米の株式市場が大きく下落したことに加えて、米国の長期金利の低下から円高・米ドル安が進んだことなどがあると考えられます。ただし、過去の経験則に目を向けると、現在の下落局面を違った視点で捉えることができるかもしれません。アノマリー(経験的に規則性があるものの、合理的に説明ができないこと)のひとつに、「ハロウィン効果」があります。これは、毎年10月のハロウィンの時期に株価が安くなり、その後、春にかけて株価が上昇する傾向にある、というもので、世界の多くの株式市場で見られるとされています。ヘッジファンドの換金売りが10月に出やすい、秋になり夜が長くなるにつれて人々の気持ちが不安定になり、リスク回避的になりやすいなど、理由には諸説ありますが、明確な根拠はありません。過去20年間の日本株式の株価の傾向を見ると、10月末に買って、その半年後の4月末に売却した場合は、他の月に買った場合よりもパフォーマンスが優れている傾向にありました(左図)。月次騰落率の平均を見ると、10月は他の月に比べて低調なパフォーマンスとなっている(右上図)ことから、結果として、10月末がその後の反転を捉えるよいタイミングになることが多かったとも考えられます。今後の相場展開でハロウィン効果が発揮されるか定かではありませんが、外部環境が不透明な中、日本株式はしばらく上値の重い展開となる可能性があるものの、米国や英国の景気は堅調な回復を続けており、来年にかけて世界経済は拡大すると見られています。加えて、日本企業の好調な業績や高水準の手持ち資金を背景に、設備投資計画が強気の見通しにあることなどから、国内景気は下支えされると見られています。こうしたことなどから、世界経済に対する過度に悲観的な見方が後退するにつれて、日本株式市場も持ち直していくと期待されます。見た目は恐ろしいジャック・オー・ランタン(かぼちゃの提灯)が、暗闇のマーケットを照らす明かりになるのかもしれません。(※上記は過去のものであり、将来の運用成果等を約束するものではありません。)(2014年10月21日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」※1 当資料は、日興アセットマネジメントが市況等についてお伝えすることを目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

2014年10月21日

2日の日本株式市場は、日経平均株価が前日比420円(2.61%)安の15,661円と大きく下落しました。前日の欧米の株式市場で、世界景気に対する先行き不透明感が高まったことなどを背景に大幅下落した流れを受けたうえ、円相場が1米ドル=108円後半に上昇したことも影響しました。欧州株式市場は、9月のユーロ圏製造業購買担当者景気指数(PMI)が域内外の需要低迷を受け14ヵ月ぶりの低水準となったことが嫌気され、軟調な展開となりました。また、米国で、9月のISM製造業総合景況指数などが市場予想を下回ったことで、米国景気に対する強気の見通しが後退し、米ドルが売られるとともに、米国株式市場も下落しました。米国で初のエボラ出血熱患者が確認され、運航に支障が出るとの見方から空運株が大幅に下落したことも相場の重石となりました。ただし、9月のISM製造業総合景況指数は56.6と、約3年半ぶりの高水準となった8月から活動がやや減速したものの、依然として高い水準にあることから、製造業は好調を維持しており、米国の景気回復は続いていると見られます。日本株式市場については、9月月間で日経平均株価が約750円の上昇となるなど過熱感が出ていたことから、欧米の株式市場の下落が、利益確定の動きにつながったと見られます。しかし、8月下旬以降、円安が進んだことにより、今月から本格化する4~9月期の決算発表は堅調な企業業績が見込まれています。また、9月の日銀短観における「企業の物価見通し」で、企業のインフレ期待の高まりが示されなかったことは、インフレ目標の達成に向けた、日銀の追加金融緩和への期待につながっていくと考えられます。こうしたことから、外部要因の悪化により、短期的に軟調な展開が続く可能性はあるものの、政策期待に加え、好業績銘柄を中心に押し目買いの動きが拡がっていくことで、日本株式市場は下支えされるものと期待されます。(※上記は過去のものであり、将来を約束するものではありません。)(2014年10月2日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」※1 当資料は、日興アセットマネジメントが市況等についてお伝えすることを目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

2014年10月02日

IDC Japanは10日、国内ソーシャルマーケティング関連ソフトウェア市場をについて、2013年の市場の推定と2014年~2018年の市場予測を発表した。それによると、2013年の市場規模推定は320億7,800万円、また同市場は2018年には588億4,500万円になると予測されている。同社では、「データ活用型マーケティング(Data Driven Marketing)」に必要なテクノロジーの中から、ソーシャルマーケティングに関連したテクノロジーを抽出し、「ソーシャルマーケティング関連ソフトウェア市場」として定義。これをさらにフロントエンドアプリケーションソフトウェア」「バックエンドアプリケーションソフトウェア」「バックエンドミドルウェア」「インフラストラクチャソフトウェア」および「分析ソフトウェア」の5市場に再分類して分析を行った。これらのテクノロジーを利用する企業については、今年6月に行われた「マーケティングITに関する企業ユーザー調査」から、企業のマーケティングIT予算額/予算支出元/要求機能などの主要なマーケティングIT市場要素は、ユーザー企業の従業員規模と強く相関していることが分かっている。また一方で、マーケティングITとERM(Enterprise Relationship Management)/SCM(Supply Chain Management)/コンテンツアプリケーションなどの企業バックエンドシステムとの連携が取られている企業は少数であることが判明している。この結果と同社の持つ国内ソフトウェア市場に関するリソースを基に、同社では2013年の国内ソーシャルマーケティング関連ソフトウェア市場規模は、320億7,800万円であったと推定。2014年以降はECの刷新やデジタルマーケティング需要の増加、企業バックエンドシステム連携の増加などが見込まれることから、2018年には588億4,500万円に成長すると予測している。同社ソフトウェア&セキュリティ グループマネージャーの眞鍋敬は、ベンダーおよびシステムインテグレーターに対し「顧客バリューチェーン強化策としてのソーシャルマーケティング訴求を行うべきである」と指摘している。今回の調査については、同社発行のレポート「2014年 国内ソーシャルマーケティング関連ソフトウェア市場展望:第3のプラットフォームが革新するマーケティング/アナリティクス」に詳細が報告されている。

2014年09月11日

(画像は株式会社矢野経済研究所プレスリリースより)市場の下降に歯止め2014年1月6日、株式会社矢野経済研究所はエステティックサロン市場に関する調査結果を発表しました。2013年9月~12月にかけて行われた調査から、同市場は前年度比101.8%の見込みであり、下降気味にあった市場に歯止めがかかったと報告しています。近年エステティックサロン業界ではリニューアルやスクラップ&ビルドが相次いでおり、これらの店舗施設の強化が消費者に受け入れられ、来客数減が改善されたと見られています。注目すべき動向2013年において堅調な収益を生み出したのが物販です。ホームケアの重要性をアピールしたことが功を奏し、サロン専用の化粧品や健康食品、家庭用美容機器などを自宅用に購入する人が増加しました。また、脱毛専門サロンの台頭も見逃せません。低価格路線を打ち出し、それまでの医療施設との競合状態を脱したことで事業が一気に拡大しました。脱毛業界全体の職業意識が高まり、脱毛機器の安全性・適合性審査や講習会、脱毛技術習得の徹底化の動きが進んでいるということで、脱毛業界の地盤が固められつつあります。販促媒体は紙からWEBへエステティックサロンではWEBの積極的な運用を始めており、顧客との接点創出の場となっていることがわかりました。その多くは自らのサロンHPのコンテンツを充実させ、バナー広告や口コミサイトを活用し顧客数を伸ばしています。現在、消費者のエステティックサロンへのニーズは高まっており、国内消費の上向き予測と合わせると拡大する要因は多く、2014年後半には本格的な収益回復が見込めるのではないかということです。【参考リンク】▼株式会社矢野経済研究所プレスリリース▼エステティックサロン市場に関する調査結果 2013

2014年01月08日

株式会社ジェイティップスは、自社運営であるカーシェアリングの比較情報サイト「カーシェアリング比較360°」のデータベースを元に、同サイト掲載のカーシェアリング主要8社の市場動向報告を公開した。概要は以下の通り。2013年第二四半期(4月~6月)のステーション数は第一四半期末時点に比べ9.5%増加、ステーション車両台数は11.9%増加していることがわかりました。第一四半期の増加率(対第一四半期 ステーション数:7.5%増、同車両台数:8.4%増)に比べ、堅調に伸長。サービス提供会社間でばらつきはあるものの、今後も引き続きインフラ拡大基調はつづくものと思われる。前期同様に当該期間においても、ステーション数の伸び率に比べると車両台数の伸び率が大きく、これは稼働率の高いステーショへの設置車両の増車によるものであり、1ステーション当たりの利用者数・利用頻度が着実に増えているともいえる。業界第1位「タイムズ カー プラス」は5月に会員数20万人を突破し、ステーション数伸び率も11.5%と依然ハイペースで推移している。第2位「オリックスカーシェア」は48箇所の増加(伸び率4.3%)と第一四半期の0.4%より大きく増加。東急電鉄との提携により「トランクルームへの出店」、東京メトロ「To Me CARD」との連携、メルセデスベンツと協業し「スマートEV」の導入など、新たな顧客ニーズの開拓に余念がない。第3位の「カレコ」も、38箇所の増加(伸び率7.6%)と第一四半期の3.8%より増加している。4位以降では、6月から新料金改定したカリテコが、アース・カーとともに22箇所の増加で二桁の伸び率を見せている。記事引用元: PRTIMES

2013年08月21日