WHOはこのほど、2012年の全世界の死亡者の約4分の1に相当する1,260万人が、「不健康な環境」での生活や仕事が原因で亡くなったとする推計を発表した。空気や水、土壌汚染、化学物質への暴露などの環境要因は、「100以上の病気やけがに貢献している」としている。WHOのレポート「Preventing disease through healthy environments: a global assessment of the burden of disease from environmental risks」によると、この10年間の非感染性疾患による死亡者のうち、大気汚染(受動喫煙への暴露を含む)由来がその原因の大半を占め、亡くなった人の総計は820万人にものぼるという。また、脳卒中やがん、心臓病などの非感染性疾患の死亡者数は、不健康な環境に起因するもののおよそ3分の2に達する。同レポートはこれらの不健康な環境面に影響を受けやすい世代についても指摘。毎年、170万人の5歳未満と490万人の50~75歳の死は、適切な環境マネジメントが行われていれば防げるはずだとしている。さらに100以上の病気やけがのカテゴリーと照らし合わせた結果、環境に関連した死の大半は、脳卒中や虚血性心疾患などの心血管疾患によるものであることも報告している。具体的には、脳卒中(毎年250万人が死亡)、虚血性心疾患(毎年230万人が死亡)、がん(毎年170万人が死亡)などが上位となっている。※写真と本文は関係ありません

2016年03月18日

18年ぶりに、日本の自殺率が25,000人を下回りました。この問題は、海外でも報道されています。では、海外はどのような目で日本の自殺率低下を見ているのでしょうか?■日本の自殺率が高いのは労働時間のせい?海外の掲示板『reddit』では、喜ぶ声がもっとも多く見られました。「安倍総理とオバマ大統領のおかげだ。感謝したほうがいい」「日本の自殺率の高さは世界的に問題になっていたので、これはよいニュースだ」ただ、これまで日本の自殺率の高さは世界的に問題になっていたため、なかには疑問視する声も……。「人数が減ったのは人口が減っているからでは?人口の割合を見なければ意味がない」また、日本の自殺率が高い原因は長時間労働や精神科の治療に問題があるのではないか、と指摘するコメントも複数見られました。「日本の男性は長時間労働を余儀なくされていて、狂気に近い」「日本でも、男性は女性よりも遥かに自殺率が高い」「心理療法が普及しておらず、仮に国民健康保険に加入していたとしても、まだまだ心理療法は恥ずかしいと考えられている」「日本の精神科は10分診察するだけだからなぁ」「日本はさらに、精神科のケアを必要としている人たちを救う必要がある」「日本の精神科は、男性ホルモン療法で男性更年期の治療をしたほうがよい」■自殺率が高いことに対する意外な見方も!他には、高齢化にからめて考える文脈も少なくありませんでした。「高齢者は自殺しやすいので、これも大きな問題だ」年を取ると自分の存在意義を感じられなくなりやすいので、若いときより落ち込みやすい、といわれています。高齢者に対して、さらなるケアが必要でしょう。そして、日本と海外の文化の違いについて触れている意見も……。「日本では銃で撃たれる心配はないんだよな。そのかわり、自殺の心配がある」「日本では女性の一人旅は自殺だと思われるんだってさ。ホテルで止められたことがある」日本は海外にくらべたら、ずっと犯罪が少ないことで有名です。しかし、そのかわり自殺率が高いので、その点を疑問に感じる外国人が大勢いるようです。*自殺をゼロにすることは難しいでしょう。ですが、将来に希望を持ったり、孤独のなかで生きている人に声をかけたりすることで、救われる命があるかもしれません。行政や病院に任せるのではなく、私たちひとりひとりがこの問題と向き合い、命の大切さを再確認することが大切なのではないでしょうか。今年も自殺者がさらに減るように、みんなで考えていきましょう。(文/渡邉ハム太郎)【参考】※No. of suicides in Japan drops below 25,000 for first time in 18 years-reddit

2016年01月29日

人間ドック・健診予約サイト「マーソ」を運営するマーソは26日、「がん死亡率」についての日本と世界諸国の違いに関する独自調査の結果を発表した。「世界保健統計2015」によると、日本人の平均寿命は84歳で世界トップだが、先進国においてがん死亡率が年々増加しているのは日本だけとのこと。なぜ日本ではがんによる死亡率が増加し続けているのか、今回はその調査結果について報告している。先進国では高度な技術・医療施設が整っており、日本の医療レベルも高い水準と言われているが、日本だけがんによる死亡率が増加している。その原因の1つは、「検診受診率の低さ」であり、日本のがん検診受診率はOECD(経済協力開発機構)加盟国34カ国中最低水準とのこと。米国では1970年代から国を挙げて取り組み、1990年代前半からがんによる死亡率は減少に転じている。例えば、米国の乳がんと子宮頸(けい)がんの検診受診率が70~80%であるのに対し、日本はその約半数の40%という低い値となっている。2015年、タレントの北斗晶さんが乳がん摘出手術を行ったという報道が9月23日に発表され、「乳がん」の検索数は急上昇したが、翌月には元の数値に戻ったという。この報道により「乳がん検査」の重要性に気づき、今後は受診率が増えていくかと思われたが、一過性の反応にすぎなかった。この出来事に関して同社は、「人々の潜在意識の中には、がんや様々な病気に対する不安があるにも関わらず、何か自分の身近で大きなきっかけがないと『受診』という行動に移すことができないでいるのが現状」だと分析している。

2016年01月27日

みなさんは健康に気を使っていますか? 具体的にはどんなことをしていますか? 今はネットでさまざまな情報を入手できるので、個性的な方法を実施している方もいると思います。今回紹介するのは、死亡率を上げない方法です。長時間デスクワークに注意!いつまでも健康的に楽しく長生きしたいものですよね。そこで今回は「いかに死亡率を上げないか」というところに着目して、その方法を探っていきたいと思います。海外の大学の調査によると、ある3つの行動を全てしてしまうと、死亡率が高まるそうです。まず1つめは長時間のデスクワーク。ずっと座りっぱなしでいるとさまざまな病気の原因になると考えられています。脳卒中や心臓発作、エコノミー症候群など、長時間のデスクワークにはリスクがたくさん。私たち人間の体は、もともと動くようにつくられているので、ただ座っているだけという行動が体に悪影響を及ぼすのだそうです。運動不足が招くリスク2つめは運動不足です。みなさん、たかが運動不足と安易に考えてはいけません。ある調査によると、活動的な人のほうが死亡率が低いというデータも出ているそうです。人は運動をすることで病気を予防する免疫機能が活発になり、自律神経などのバランスも整うと言われています。運動するって、私たちの健康にとっても大切なことなんです。1日20分の早歩きで死亡リスクを3割減らすことができるという研究結果もあるので、「最近、運動不足だな」と感じている人は、歩くことからはじめてみましょう。とはいえ無理は禁物。普段運動していない人が、いきなり激しい運動をするとケガをする可能性が高まります。できることからコツコツとやってみましょう。睡眠不足もNG!3つめは睡眠不足です。みなさんは毎日何時間ぐらい寝ていますか?5時間以下の人は要注意です。慢性的に睡眠が5時間以下の場合、動脈硬化のリスクが高まると言われています。ほかにも睡眠不足は体にさまざまな影響を与えることが知られていて、心筋梗塞や脳梗塞、糖尿病、がんなどのリスクも高めるそうです。ときどき、「自分は寝なくても大丈夫」という方がいますが、その大半は過信です。しっかり寝ることが、健康的な生活の第一歩です。冒頭に書いた通り、以上3つ(長時間のデスクワーク、運動不足、睡眠不足)が重なると死亡率が高まると言われているので、今一度、あなたの生活は大丈夫か確認してみましょう。photo by Unsplas

2016年01月19日

死亡保険(生命保険)は、一度、加入時に必要保障額を計算した後そのままにしておくのではなく、ライフプランの変化やライフプランが変化しない場合でも時間の経過とともに、保障内容の見直しをした方がよいでしょう。もし、見直しをしないでそのままにしておくと、結果として死亡保険(保障)金額が、本来の必要保障額よりも多いという状況になってしまうからです。なぜ、死亡保険の見直しが必要なのか?死亡保険は、主に世帯主などに万一のことがあった場合、残されたご家族を守るために加入するものです。死亡保険に加入する前に、いくらぐらいの死亡保障額が必要なのか?といったおおまかな必要保障額を計算します。そして、この必要保障額はライフプランの変化や、ライフプランが変化しない場合でも時間の経過とともに必要保障額が変化します。図1 必要保障額(死亡保障額)の変化の例(Aさん一家)例えば、Aさん一家(図1)の場合、加入時点ではお子さまが2歳でしたが、10年経過したことにより、12歳に成長しています。したがって、加入時点では、お子さまの分の必要保障額は、お子さまが独立するまでの21年分の生活費と教育費が必要でしたが、お子さまが12歳になると、お子さまが独立するまでの11年分の生活費と教育費のみが必要になり、加入時点よりもお子さまの分の必要保障額は減少します。また、奥さまも同じで、奥さまの平均寿命までの生活費を必要保障額として計算した場合、10年経過後は、10年分だけ必要保障額は減少します。そして、10年の間に住宅を購入されています。多くの場合、住宅を購入する際には住宅ローンを組みますが、その時に、団体信用生命保険(※)に加入するケースも多いです。この場合、住宅ローンの残債分だけ生命保険に加入しているのと同じになるため、必要保障額、言い換えると死亡保険に加入しておかなければならない金額は下がります。もし、Aさん一家が加入時のまま、死亡保障額(死亡保険)の見直しを行わなかった場合、10年後は死亡保険に入り過ぎの状況になってしまいます。(※)団体信用生命保険…住宅ローンを借りている人が、住宅ローンを返済中に死亡または高度障害になってしまった場合、住宅ローンの残債額をこの団体信用生命保険が代わりに住宅ローンの残債額を支払い、住宅ローンの返済が終了する制度。ライフプラン上での死亡保険の見直し時期図1の例だけでなく、さまざまなライフプラン上の変化により、死亡保障額を見直せる時期があります。下表では、ライフプラン上での死亡保険の見直し時期を一覧にしています。一般的な見直し時期の目安の金額を記載しておりますが、個々の状況により死亡保険の金額が前後しますので、ご注意ください。会社員から独立自営へ転職する場合を除き、死亡保障額が最大になるのは、末子さんが誕生した時になります。その後は、時間の経過とともに必要な死亡保障額は減少しますので、定期的に死亡保険の見直しも行いましょう。図2 必要保障額の変化のイメージポイント必要保障額は末子の誕生時が最大になり、その後、お子さまの成長により、徐々に減少していく無駄な保険料を支払わないためにも、自動車の車検やメンテナンスと同じように、死亡保険の見直し(メンテナンス)も行うようにしましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月30日

死亡保険の保険料を支払う場合は、所得税の「生命保険料控除」が適用となり、所得税が軽減されます。一方、死亡保険金を受け取る場合には、死亡保険金に対して課税されますが、死亡保険の契約形態によっては多額の税金が課税されてしまうケースもあります。契約形態によって、死亡保険金にかかる税額が違いますので注意しましょう。死亡保険金の税金死亡保険金を受け取った場合、死亡保険金に対して課税されますが、死亡保険の契約形態によって課税される税金の種類が異なります。すべての死亡保険金に相続税が課税されるわけではありません。表1で具体的に確認してみましょう。表1で、相続税が課税される契約形態(アの場合)で、死亡保険金を年金形式で受け取る場合は、表1とはやや取り扱いが異なります。その場合ですが、まずは相続税が課税されます。その後、毎年受け取る年金(公的年金等以外の年金)は、1年目については全額非課税です。そして、2年目以降は、年金のうち所定の部分は所得税の雑所得として課税されます。課税部分が階段状に増加していく方法により計算します。また、表1で、所得税が課税される契約形態(イの場合)で死亡保険金を年金形式で受け取る場合は、1年目から所得税の雑所得(公的年金等以外)として課税されます。計算方法ですが、相続税が課税される場合とは違い、毎年同じですので、課税される金額は一定です。死亡保険金を年金形式で受け取る場合の税金のイメージは、図1を参考になさってください。図1 死亡保険金を年金形式で受け取る場合の税金のイメージ【相続税が課税される場合】【所得税が課税される場合】相続税が課税される場合は、非課税枠の適用がある!表1の相続税が課税される契約形態の場合(アの場合)ですが、死亡保険金の受取人が相続人の場合、相続税の非課税枠があります。なお、相続人以外の人が取得した死亡保険金については、非課税枠の適用はありません。死亡保険金の非課税金額500万円×法定相続人の数=非課税限度額(注)(1)法定相続人の数は、相続の放棄をした人がいても、その放棄がなかったものとした場合の相続人の数をいいます(2)法定相続人の中に養子がいる場合、法定相続人の数に含める養子の数は、実子がいる時は1人、実子がいない時は2人までです。詳しくは、表2でご確認ください。表2 死亡保険金の相続税の非課税枠の考え方このように、死亡保険金を受け取る場合、契約形態一つで課税される税金の種類が異なり、納付する税額も違ってきます。また、相続税が課税される契約形態の場合、相続人が死亡保険金を受け取ることで、一定の保険金が非課税となりますので、上手に活用したいところです。死亡保険に加入する時には、契約形態にも注意をしておきましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月30日

死亡保険を含む生命保険では、保障内容や毎月支払う保険料などについて考えることも大切です。それは万一の時の保障のためのものだからです。しかし、万一のことがあった場合、何もしなくても保険会社が自動的に死亡保険金を支払ってくれるわけではありません。保険会社に対して保険金を受け取るための請求を行う必要があります。したがって、死亡保険金の受け取り方(請求方法)についても、知っておくことが大切です。死亡保険加入後に行っておくこと生命保険のなかでも特に死亡保険においては、万一のことがあった時には、保険の対象者(被保険者)の方ご自身で、死亡保険金の受取人に連絡することや、保険会社に対して請求を行うことができません。したがって、死亡保険金の受取人の方が、その死亡保険契約の存在を知っておかなければ、死亡保険金の請求を行うことができません。ですから、死亡保険に加入した時点で受取人の方に対して、少なくとも下記の項目を伝えておく必要があります。保険の種類(死亡保険)保険会社名保険会社の連絡先、担当者死亡保険の契約者番号(証券記号番号)保険の対象者(被保険者)万一の時の死亡保険金の受け取りまでの流れ(1)保険会社に連絡する死亡保険では、保険の対象者(被保険者)が死亡または高度障害になるなど、保険金の支払い事由が発生した場合は、保険契約者または保険金受取人の方が、保険会社に対して連絡を入れます。その際、保険会社は連絡を入れた人に対して、表1の項目の確認を行います。表1 死亡保険金の支払い事由が発生した場合に、保険会社が連絡を入れた人に確認する項目保険証券の番号(ご契約が複数ある場合は全件の保険証券の番号)亡くなられた方(被保険者)の氏名亡くなられた日亡くなられた原因(事故や病気など)死亡保険金の受取人の氏名と連絡先連絡をされた方の氏名(被保険者との続柄と連絡先)亡くなられる前の入院や手術の有無※上記以外の項目についても確認される場合があります。(2)手続き書類の受け取り・提出上記項目の確認後、生命保険会社から必要書類の案内と、死亡保険金を保険会社に請求するための請求書が送られてきます。その時に、一般的に必要な提出書類などは表2の項目になります。これらの必要な書類を準備し、保険会社へ提出します。(3)保険会社で提出書類の確認・死亡保険金の支払い提出された書類をもとに、保険会社は保険金の支払い手続きに入ります。死亡保険金の支払期限は、死亡保険の約款(保険契約を定めたルール)に定められています。問題がなければ、受取人に死亡保険金が支払われます。支払期限の例は、一般的に下記のようになっています。<支払い期限の例>不備なく必要書類一式が生命保険会社に到着した日の翌日から起算して、原則5営業日以内(※)支払い事由発生の有無や、免責事由・告知義務違反に該当する可能性がある場合など、確認が必要な場合は45日を経過する日以内弁護士法その他の法令に基づく照会など、特別な照会等が必要な場合は180日を経過する日以内(※)保険会社が業務を行っている日のこと。したがって、土・日・祝日などは除かれる。なお、死亡保険金を受け取る権利にも時効があります。一般的に支払い事由が発生した日の翌日から起算して3年を経過した時は、時効により消滅すると規定されています。したがって、万一の時は動揺しているなかで、さまざまな手続きなどを行う必要がありますが、できるだけ早めに死亡保険金の手続きも行うようにしましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月29日

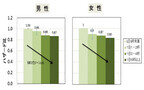

死亡保険は、多くの年代に必要な保険のうちの一つです。実際に何らかの死亡保険に加入している方は多いのではないでしょうか?では、具体的にどのぐらいの人が死亡保険に加入しているのでしょうか?死亡保険は、他人が加入しているから私も加入するというものではありませんが、一つの参考としてください。死亡保険の加入率は全体で約80%(公財)生命保険文化センター「平成25年度生活保障に関する調査」によると、死亡保障として生命保険に加入している人は、全年代の平均で男性では80.9%、女性では81.9%となっています。図1は、年代別にみた生命保険の加入率です。男性・女性ともに40歳代~50歳代が最も高い加入率になっています。これは、言い換えると、40歳代~50歳代は、死亡保障に対するニーズが最も高い年代であり、死亡保険は必須であるといえます。そして、60歳代の加入率も平均より高くなっています。60歳代になっても子どもが独立していないケースの場合は、死亡保険が必要になります。また、子どもが独立している場合でも、万一の場合、残された家族に対して一定のお金を残しておく必要もありますので、高額な保障は不要でも、死亡保険の加入は必要かもしれません。さらにみてみると、30歳代以降のほとんどの方は、何らかの生命保険に加入していることがわかります。ライフスタイルの変化や晩婚化に伴い、死亡保険は、あらゆる年代にわたって必要なものであると言い換えることもできます。図1 死亡保障としての生命保険加入率(年代別)資料:(公財)生命保険文化センター「平成25年度生活保障に関する調査」をもとに作成なお、この統計データは、民間の生命保険会社や郵便局、JA(農協)、生協・全労済で取り扱っている生命保険や生命共済の加入率になっています。したがって、大企業の社員の方々が加入している「グループ生命共済」の数値は入っておりませんので、実際はもう少し高い加入率になっていると推測できます。女性の死亡保険の加入率が上昇傾向に特に、ここ数年の傾向として挙げられるのが、女性の死亡保険加入率の上昇です。図2 死亡保障としての生命保険加入率(性別)の推移(注)民間の生命保険会社や郵便局、JA(農協)、生協・全労済で取り扱っている生命保険や生命共済(個人年金保険やグループ保険、財形は除く)の加入率を示す。資料:(公財)生命保険文化センター「平成25年度生活保障に関する調査」をもとに作成図3をみてみると、平成9年に共働き世帯数が専業主婦世帯数を上回った後、減ったり増えたりしながら、共働き世帯数と専業主婦世帯数の差は広がっています。女性の社会進出が増加していくなかで、女性の死亡保障としての生命保険の加入率も増加していることがわかります。図3 共働き等世帯数の推移※1.昭和55年から平成13年までは総務庁「労働力調査特別調査」(各年2月。ただし、昭和55年から57年は各年3月)、14年以降は総務省「労働力調査(詳細集計)」(年平均)より作成。「労働力調査特別調査」と「労働力調査(詳細集計)」とでは、調査方法、調査月等が相違することから、時系列比較には注意を要する。※2.「男性雇用者と無業の妻から成る世帯」とは、夫が非農林業雇用者で、妻が非就業者(非労働力人口及び完全失業者)の世帯。※3.「雇用者の共働き世帯」とは、夫婦ともに非農林業雇用者の世帯。※4.平成22年および23年の[ ]内の実数は、岩手県、宮城県および福島県を除く全国の結果。出典:内閣府男女共同参画局「男女共同参画白書 平成26年版」夫は会社員、妻は専業主婦といった形態が中心の時代であれば、死亡保険の加入は夫が中心でした。ところが、共働き夫婦の増加により、女性の死亡保険についても加入を検討する時代になっています。万一、死亡や高度障害によってどちらかの収入が途絶えた場合に備えて、死亡保険でしっかりとカバーしておきたいところです。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月08日

死亡保険に加入する時は、具体的にどの種類の死亡保険に加入するのかを選ばなければなりません。なかには、「死亡保険の種類」と聞くと、難しいと思う方もいるのではないでしょうか?しかし、死亡保険の種類は昔から変わっておらず、基本的に3種類しかありません。この3種類の違いをしっかりと押さえておくことで、自分に合った死亡保険を選ぶことができます。死亡保険は基本的に3種類死亡保険は、「定期保険」「終身保険」「養老保険」の3種類が基本型になっています。この3種類のそれぞれの違いを押さえておきましょう。押さえておきたいポイントは、保障期間と、貯蓄性の有無の2つです。定期保険…掛け捨てタイプの、保険料がお手頃な生命保険死亡保険での定期の意味は、「一定期間」のことをいいます。したがって、定期保険とは、例えば10年間といった一定期間(保障期間)中に保険の対象となる方(被保険者)が亡くなった場合に、遺族は死亡保険金を受け取ることができます。定期保険は、保障期間中に解約することで受け取ることができる解約返戻金はわずかで、保障期間終了時に戻ってくるお金(満期返戻金)はありません。したがって、定期保険は貯蓄性がありません。一般的に「掛け捨ての保険」といわれています。そのかわり、毎月支払う保険料は同じ保障の場合、他の種類の死亡保険よりも安くなっています。図1 定期保険の仕組み終身保険…一生涯保障してくれる保険・貯蓄性のある保険死亡保険も含め、保険用語で「終身」は一生涯のことをいいます。したがって、終身保険の保障期間は一生涯となりますので、途中で解約しない限り、遺族などは必ず死亡保険金を受け取ることができます。終身保険は、解約した時に受け取ることができる解約返戻金があり、加入している期間が長くなればなるほど、多くの解約返戻金が受け取れます。なぜ解約返戻金があるのかというと、終身保険の場合、必ず保険金の支払いがあるので、保険会社は保険料から経費などを差し引いた分を積み立て、運用しているためです。保険証書にある利率は運用成果を約束するものです。したがって、終身保険は貯蓄性のある保険に分類されます。毎月支払う保険料は、同じ保障の場合、定期保険と比べると高くなります。図2 終身保険の仕組み養老保険…一定期間のみ保障・貯蓄性のある保険養老保険は、死亡保障と貯蓄を組み合わせた保険です。例えば、死亡保険金を500万円に設定した場合、10年間など一定期間(保障期間)中に保険の対象となる方(被保険者)が亡くなった場合、遺族は500万円の死亡保険金を受け取ることができます。そして、10年間など一定期間(保障期間)中に、保険の対象となる方(被保険者)が亡くならずに保障期間が終了した場合、満期保険金として死亡保険金と同額の500万円を受け取ることができます。このように、保障期間中に亡くなられた場合でも、亡くならずに保障期間が終了した場合でも、同額のお金を受け取ることができる保険なので、「生死混合保険」とも呼ばれています。図3 養老保険の仕組み以上が死亡保険の3つの種類になりますが、死亡保険を選択する場合には、それぞれの特徴を理解した上で、自分に合ったものを選ぶようにしましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年08月28日

ハリウッドの大物プロデューサー、ジョエル・シルヴァーのアシスタントが、シルヴァーや同僚とのボラボラ島での休暇中に死亡した。シルヴァーらは、ジェニファー・アニストンとジャスティン・セローのハネムーンに誘われ、ほかの有名人らとともにボラボラ島に来ていた。アニストンはすでにL.A.に戻っている。その他の情報死亡したのは、28歳のカーメル・マスグローブ。シルヴァーの会社にインターンとして入り、アシスタントを務める一方、アソシエイト・プロデューサーとして『フライト・ゲーム』などに関わった。マスグローブは、先週水曜日から行方がわからなくなり、警察が捜索していたが、木曜日になって、海辺で死んでいるのが発見された。死因はわかっていない。文:猿渡由紀

2015年08月24日

学資保険の返戻率は次の式で表されます。返戻率=学資金総額(満期金・祝い金・学資年金など)÷払込保険料総額×100%つまり返戻率とは、支払った保険料の総額に対して、契約者がいくら受け取れるかを率で表した数字となります。例えば、毎月1万円×12カ月×18年=216万円(総額)の保険料を支払い、総額230万円の学資金を受け取った場合の返戻率は、230万円÷216万円×100%=106.5%……Aとなり、返戻率は100%を超えているので、元本を上回っている状態となります。逆に、上のケースで総額200万円の学資金を受け取った場合の返戻率は、200万円÷216万円×100%=92.6%……Bとなり、返戻率は100%を下回るので、元本割れをしている状態となります。このように、返戻率が100%を超えると、払込保険料よりも受け取れる学資金が多いということになり、100%を下回ると元本割れということになります。学資保険を選ぶポイントとして返戻率を挙げる方が多く、学資保険を選ぶ際には返戻率の高さが重視される傾向があります。しかし、学資保険の本来の機能は保障であり、ご契約者さまに万一のことがあった場合でも、保険料払込を免除される特則を付加できるため、それまでと同様の環境で安心してお子さまを通学させられることや、将来お子さまの希望に沿った進路が選べるような学資金を確実に準備できることも学資保険を選ぶ際には重要なポイントです。保障部分を重視すると返戻率は下がりますが、ご契約者さまの死亡保障やお子さまの死亡・ケガの保障をつけるかで、返戻率に差が出ます。ただし、返戻率が比較的に高い貯蓄を重視する商品でも、学資保険特有のご契約者さま死亡の場合の保険料払込免除は保障されます(保険商品によっては特約で付加されます)。学資保険を選ぶ際は、重視するポイントの優先順位や、学資保険以外に加入している保険の保障とのバランスを意識して選択することが大切です。学資保険の返戻率を上げる方法学資保険を選ぶ際に重要視される返戻率ですが、もちろん少しでも返戻率が高い商品を選びたいと考えている方が多いと思います。しかし、現在の日本の金利情勢では、なかなか商品の返戻率に違いを出すのが難しいというのが現状です。そこで今回は、保険商品の標準的なプランを変更することで、返戻率を上げる効果がある方法をいくつか紹介します。1.保険料の支払いを年払にするこの方法は、雑誌の年間購読やレジャー施設の年間パスポートなどと同様の考え方かもしれませんが、保険料の支払いを年払にした場合は一定の割引があるので、月払で支払う場合より、総額の払込保険料が少なくなります。つまり、返戻率を上昇させる効果があります。2.保険料を支払う期間を短くするこの方法は、住宅ローンの支払いと考え方が似ているかもしれません。35年ローンで支払う金額と25年ローンで支払う金額では、25年ローンの方が支払総額が少なくなる可能性が高くなります。学資保険も同様で、18年で保険料を支払う場合より、10年で保険料を支払った場合の方が支払総額が少なくなり、結果的に返戻率を上昇させる効果があります。3.保険料を一括で支払うこの方法は、通信販売などで一括払いを利用するケースと考え方が似ているかもしれません。通信販売などでは、分割で支払う場合よりも一括で支払う場合の方が、支払総額が少ないケースが多くあると思います。学資保険も同様に、まとまった資金がある方においては、一括で保険料を支払うことで総額の払込保険料を抑え、結果的に返戻率を上げる効果があります。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年06月30日

警視庁によると、2014年における自転車乗車時の事故で24時間以内に死亡した人は全国で540人だったという。また、自転車乗車時の事故で64%が頭部に損傷を受けており、ヘルメットを着用すれば死亡率は4分の1に減るというデータもある(※)。しかし、実際にヘルメットを着用して自転車に乗っている人は1割もいないのが現状だ。そんな中、自転車乗車時のヘルメット着用を推進すべく、6月10日に「自転車ヘルメット委員会」が発足された。○頭部の損傷で60%超が死亡自転車死亡事故による損傷部位の割合を見ると最も多いのが頭部の64%で、続く胸部の13%を引き離し、圧倒的多数を占めている。これは、転倒の際に路面や縁石で強打する、あるいは自動車などとの衝突で車輪に巻き込まれたり、車体に強打したりする場合が多いことが原因と言われている。さらに、頭部に損傷を負うと60%超が死亡に至る重大事故につながるとされている(※)。車やバイクに比べると、自転車は子どもの頃から親しんだ"手軽な乗り物"と認識している人も多いだろうが、その一方で、死亡に至る重大事故を起こしうるというところまで理解している人は少ないかもしれない。道路交通法では基本的に車道を通行することが定められているが、現状、日本の道路は自転車が安心して走行できる環境が十分に整っていないこともあり、一人ひとりが安全に対して十分に備えることが必要と言えるだろう。○「同じ笑顔で帰ってきてくれるとは限らない」こうした現状を受けて発足された「自転車ヘルメット委員会」は、自転車愛好家として知られている著名人7人が発足メンバーとなっている。メンバーのリサ・ステッグマイヤーさん(タレント)、鶴見辰吾さん(俳優)、疋田智さん(テレビプロデューサー)、まことさん(ミュージシャン)と富永美樹さん(フリーアナウンサー)夫妻、増田寛也さん(元総務大臣)、三浦雄一郎さん(プロスキーヤー)の7人は、自転車乗車時は常にヘルメットを着用しているという。そうした姿を示すことでヘルメット無関心層に気づきを与え、意識改善につなげていければと語っている。都内で行われた発足記者発表会にはメンバーのまことさんと富永さん夫妻も登壇し、自身の体験を語った。まことさんはマウンテンバイクに乗車中にバランスを崩して落車した際、「パキン」と割れる音を聞いたという。「その瞬間、自分の頭蓋骨が割れたと思い、『ここで死んでしまうのか』と思ったんですが、それはヘルメットが割れる音だったんです。かすり傷程度で済んだのはヘルメットのおかげでした」(まことさん)。そんなまことさんと一緒に自転車に乗り、今年で10年目になる富永さんはというと、現在の日本の道路事情を考えると、バスやトラックなどと同じ車道を走ることに今でも不安を感じるという。「自転車での痛ましい事故が報道される度に、主婦という立場からすると、元気に出掛けていった人が同じ笑顔で帰ってきてくれるとは限らないと実感させられます。私にとってはヘルメットはお守りのようなもの。自分の大切な人にヘルメットを、同じように自分が大切にされていると思うならその人のためにも自分にヘルメットを、そうした心がけが必要だと思います」(富永さん)。○ヘルメットをかぶりたくなる方法ヘルメットをかぶらない理由のひとつとして、ファッションを理由にする人も多いだろう。しかし、まことさんはヘルメットにひっくり返したサングラスをかけることで、「プロのサイクリストのようにカッコつけることができる」と話しており、富永さんも一見するとオシャレな帽子に見えるヘルメットで「トータルコーディネイトを楽しむことができる」などと言うように、ヘルメットをオシャレのポイントにすることも可能だ。また、同委員会は現在、ヘルメットをかぶる人を増やすアイデアコンテストを実施している。このコンテストでは、自転車ヘルメットをかぶる人をもっと増やすにはどうしたらいいのか幅広いアイデアを募集し、採用された人には最優秀賞としてスポーツサイクル専門店Y’s Road(ワイズロード)の取扱商品30万円分(税別)や、優秀賞7万円分(税別)などの特典を用意している。このコンテストを通じて、ヘルメットを自然とかぶりたくなる方法を一人ひとりが考えてみるのもいいだろう。コンテストは7月10日23時まで実施している。詳細はホームページを参照。同委員会はコンテスト以外にも啓発冊子の路上配布などを予定しており、今後開催していく委員会を経て、順次活動を追加し実施していくという。※出典: 交通事故総合分析センター「交通事故分析レポートVol.97」(2012年11月)、オージーケーカブト「OGK KABUTO Fact Book」(2014年4月)

2015年06月10日

泰斗が展開する牡蠣と魚の専門店「海宝」は6月1日~8月31日、体脂肪率がそのまま割引率になる「メタボ割」キャンペーンを開始する。同店は、全国から産地直送で届く牡蠣を提供する専門店。牡蠣のほか、全国各地の旬の魚や魚介類にあう酒、新鮮な食材を使った創作和食なども取りそろえるという。同キャンペーンは、会計前に来店者の体脂肪を測定し、体脂肪率がそのまま割引率になる企画。同店の看板メニューである牡蠣は、肝機能サポートや血中コレステロール値を低下させるタウリンを豊富に含むとされており、メタボリックシンドロームや脂肪肝が気になる人に適した食材であることから、キャンペーン開催に至ったとのこと。体脂肪の計測は、グループの場合でも代表者1名の数値を全員に反映する。測定自体は全員で行い、最も体脂肪率が高い人の割引率を適用することも可能。また、体脂肪の計測は希望者のみ行う。実施時間は17時半~24時で、ランチタイムは対象外となる。実施店舗は、「海宝」全3店舗(東京都の高田馬場店・方南町店、神奈川県のみなとみらい店)。

2015年05月28日

国立がん研究センターはこのほど、コーヒーと緑茶摂取に関する全死亡リスクおよびがんや心疾患、脳血管疾患などの死亡リスクとの関係について明らかにした。同センターは、コーヒーと緑茶摂取と死亡リスクについて検討するため、多目的コホート研究を実施。多目的コホート研究では、40~69歳の男女約9万人を対象として1990年または1993年から2011年まで追跡調査した。調査から得られた結果をもとに、緑茶とコーヒーの習慣的摂取と全死亡およびがんなどの主要死因死亡リスクとの関連を調べたという。約19年(平均)の追跡期間中に1万2,874人が亡くなったが、その内訳は5,327人ががん、1,577人が心疾患、1,264人が脳血管疾患、783人が呼吸器疾患、992人が外因による死亡だったとのこと。結果を解析したところ、緑茶を一日1杯未満飲むグループを基準として比較した場合、一日5杯以上摂取したグループの全死亡リスクは、男性が「0.87」、女性が「0.83」となっており、それぞれ13%、17%もリスクが低下していることになる。また、摂取量が増えるにつれてリスクが下がる「負の相関」が見られていた。死因別では、がん死亡との関連は男女とも見られなかったが、心疾患による死亡は男女ともリスクが低くなっており、脳血管疾患と呼吸器疾患については男性でのみ低いという結果だった。緑茶摂取で心疾患などによる死亡リスクの低下が確認された理由について、同センターは緑茶に含まれ、血圧や体脂肪、脂質の調整作用があると言われる「カテキン」の効果によるものではないかと推定している。コーヒー摂取と死亡リスクの関連についても、同コホート研究による追跡調査から明らかになっている。研究開始時のコーヒーを飲む頻度に関する質問への回答から、調査対象者をコーヒーを飲む量に応じて5グループ(「ほとんど飲まない」~「一日5杯以上飲む」)に分類し、その後の全死亡およびがんや心疾患などによる死亡との関連性を調べた。その結果、コーヒーをほとんど飲まないグループを基準として比較した場合、一日3~4杯飲むグループの全死亡リスクが最も低くなっていた(0.76)。すなわち、コーヒーを1日3~4杯飲む人の死亡リスクは、全く飲まない人に比べ24%低いことになる。また、飲む量が増えるほど死亡リスクが下がる傾向があることも統計的に有意だった。死因別についても心疾患、脳血管疾患、呼吸器疾患については、コーヒー摂取による有意なリスク低下が見られた。同センターは、血糖値を改善し、血圧を調整する効果があるとされているクロロゲン酸や、血管内皮の機能を改善する効果があるとされているカフェインがコーヒーに含まれていることが、今回の結果につながったのではないかと推測している。ただ、同センターは「一日4杯までのコーヒー摂取は死亡リスク低下と有意な関連があることが示唆されました」とする一方で、「この研究で用いた質問票では、缶コーヒー、インスタントコーヒー、レギュラーコーヒーを含むコーヒーの摂取頻度を尋ねており、またカフェインとカフェイン抜きコーヒーを分けてはいませんので、この点をご留意ください」としている。なお、詳細は国立がん研究センターのホームページで確認することができる。※画像はすべて国立がん研究センターより

2015年05月07日

米Facebookは12日(現地時間)、利用者が死亡した後の追悼アカウントを管理する人物を指定できる機能を発表した。Facebookは利用者が亡くなった場合、家族や友人からの要求に応じて、利用者のFacebookアカウントを追悼アカウントに変更するが、追悼アカウントの管理人が指定されている場合、その人物は以下のようなことを行える。追悼タイムラインのトップに表示される投稿 (葬儀の通知、追悼メッセージの共有など)新しい友達リクエストへの対応プロフィール写真やカバー写真のアップデートまた利用者がFacebookで共有している写真、投稿、プロフィール情報のアーカイブをダウンロードする許可を、あらかじめ追悼アカウント管理人に与えておくことも可能。その他の設定は追悼アカウントに変更される前と同じ状態に凍結される。追悼アカウント管理者が故人の権限でアカウントにアクセスすることはできず、故人のプライベートメッセージにアクセスしたり、友達を削除することはできない。追悼アカウントとしてアカウントを残したくない場合は、アカウントを削除するようにリクエストすることも可能だ。

2015年02月13日

80年代に『ブレックファスト・クラブ』など青春映画で人気を博したジャド・ネルソンの死亡説が26日(現地時間)に流れたが、本人および代理人が即座に否定した。26日にインターネット上で「foxnews.es」という表記を含むURLが、「ジャドが前夜、ロサンゼルスのコンドミニアムで遺体で発見された」と報じたのが騒ぎの発端だ。彼の代理人はうわさが流れていると知るや、ジャドの家に駆けつけて、26日付けの「Los Angeles Times」紙を持たせて写真を撮り、同紙電子版に送ってうわさを否定した。偽死亡記事上には、遺体が発見されたとされるウエストハリウッドのコンドミニアムについても詳細に書かれていたが、長年のマネージャーによれば、ジャドはそこには住んでもいないという。ジャドは現在55歳。『ブレックファスト・クラブ』や『セント・エルモス・ファイアー』といった作品で、モリー・リングウォルドやロブ・ロウ、デミ・ムーアらと“ブラットパック”の一員として活躍していた頃に較べてめっきり露出が減ったが、至って健康で、今後放送予定のTVシリーズ『Empire』(原題)でテレンス・ハワードと共演しているそうだ。(text:Yuki Tominaga)

2014年10月28日

鴨川シーワールドは10月8日、日本一の長期飼育記録を持つ、バンドウイルカ「スリム」が死亡したと発表した。「スリム」は、9月上旬から食欲が低下し、行動が緩慢になるなど体調不良と思われる症状が見受けられ、治療を受けていたが、10月8日0時53分に死亡が確認された。死亡時点で推定48歳で、原因については現在調査中とのこと。「スリム」は鴨川シーワールドがオープンした翌年の1971年11月に搬入されて以降、イルカパフォーマンスで長年活躍し、パフォーマンス引退後は8頭の子供を出産。2003年には日本で初めて人工授精による出産に成功したことで注目を集めた。また、1万5665日という長期飼育の日本記録を持ち、鴨川シーワールドの名物イルカとして長く愛されてきた。

2014年10月08日

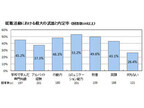

2015年卒マイナビ大学生就職内定率調査(以下、内定率調査)によると、4月末の内定率は40.7%で、前年同月の34.6%から大きく改善されました。文理男女別で見ると、最も高いのは理系男子の50.5%。最も低い文系女子の32.9%と比べて17.6ptの差があります。また理系の中でも学部生(44.0%)と大学院生(60.2%)と、差があることがわかります。この内定率調査と昨年12月~今年1月に行った「大学生のライフスタイル調査」(以下、ライフスタイル調査)の両方に回答している1,487名の就活生のデータを使って、「理系男子」や「理系の大学院生」のほかに、どういった特徴を持つ就活生の内定率が高いのか、または逆に低いのかについて見ていこうと思います。○コミュニケーション能力と内定率の関係は就職活動において、重要だと言われたり、欠けていると不利だと言われたりすることがよくあるのが「コミュニケーション能力」です。ライフスタイル調査においても、「就職活動における自分の最大の武器」に「コミュニケーション能力」を挙げた就活生は15.3%で、最も多くの票を集めています。※図掲載以外の回答数(n)・就職活動における最大の武器:理系男子「コミュニケーション能力(n=38)」「学校で学んだ専門知識(n=77)」では、実際に「コミュニケーション能力」が「最大の武器」である就活生の内定率はというと 53.2%(対全体比+9.7pt)で、「武器」の選択肢の中で最も高い数値となり、やはり重要だということが表れる結果となりました。中でも理系男子は内定率 73.7%で、理系の本分とも言える「学校で学んだ専門知識」が「最大の武器」だという理系男子の内定率 55.8%を大きく上回りました。一方「あなたに欠けているもの」で「コミュニケーション能力」を選んだ就活生は全体の31.9%でしたが、その内定率はというと、31.0%(対全体比-12.5pt)で、やはり「欠けていると不利」だということを示す結果となっています。○「体育会系が有利」は本当なのか「体育会系の部活動をしている学生は内定率がよい」という議論を時折見かけますが、実際はどうなのでしょう。まずサークルや部活動に所属しているか・いないかで見ると、所属している人の内定率46.8%(対全体比+3.3pt)に対し、所属していない人の内定率は38.6%(対全体比-4.9pt)となりました。部活動の種類では、同じスポーツ系でも、体育会系の部活動をしている人の内定率51.6%(対全体比+8.1pt)に対し、体育会以外のスポーツ系のサークルに所属している人の内定率は59.7%(対全体比+16.2%)となっており、「体育会以外」の方が高い数値が出ています。ちなみに文化系のサークルに所属している人の内定率は39.7%(対全体比-3.8pt)で、サークルや部活動に所属していない人とあまり変わらない結果となりました。○「オタク」であることと就活の関係自分を「オタク」だと思う就活生は全体の39.5%でした。その「オタク」だという就活生の内定率は 37.3%(対全体比-6.2pt)で、全体よりはやや低いですが、「コミュニケーション能力が欠けている」ことよりは影響が低いようです。なお、何の「オタク」かと内定率の関係については、それほど大きな差は出ませんでした。ただし文系女子(全体の内定率 35.9%)に関しては、「アニメ」と回答した就活生の内定率 21.8%、「マンガ」と回答した就活生の内定率 23.6%、「ゲーム」と回答した就活生の内定率 20.8%と、大きな差が現れました。※図掲載以外の回答数(n)・何のオタクか:文系女子「アニメ(n=147)」「マンガ(n=140)」「ゲーム(n=72)」・「清潔感があると言われる」:文系男子(n=60)、理系男子(n=62)」、文系女子(n=123)、理系女子(n=47)・「もっと気を使ったほうが良いと言われる」:文系男子(n=53)、理系男子(n=45)」、文系女子(n=55)、理系女子(n=31)「ファッションや身だしなみ」と内定率の関係を見ていきます。就職活動になると多くの就活生はユニフォームとおぼしきリクルートスーツに身を包むわけなので、ふだんのファッションや身だしなみについて周りの人からどのように言われてようが関係ないのでは、という予測もしていましたが…。5つの選択肢のうち、最も高かったのは「清潔感があると言われる」人の内定率で 53.8%、一方最も低かったのは「もっと気を使ったほうが良いと言われる」人の内定率で 33.2%と、実に20.6ptもの差がついてしまいました。この差は理系女子では10.2ptに過ぎませんが、文系女子は24.3pt、文系男子は26.8pt、理系男子は29.4ptもの差がついています。同じスーツを着ても「清潔感がある」着こなしができるか、「もっと気を使ったほうが良い」着こなしになるかで、差が出てしまっているのかもしれません。●LINE派はメール派よりも内定率が高い!?○「アルバイト経験」は最大の武器として有効か就活における自己PRでアルバイト経験について語るという就活生は多いようで、3月に行ったモニター調査でも、エントリーシートに記載したエピソード・題材で「アルバイトについて」という回答は54.9%に上っています。そこでアルバイト経験と内定率の関連について見てみることにします。定期的なアルバイトをしている就活生の内定率は45.6%(対全体比+2.1pt)で、していない就活生の内定率 39.5%(対全体比-4.0pt)とそれほど大きな差は出ませんでした。しかし、文理男女別で見ると、理系は男女ともアルバイトをしているかどうかで差が出ないのですが、文系は大きな差が出ています。※図掲載以外の回答数(n)・自由に使えるお金「1万円未満(n=178)」ここで視点を変え「就職活動における最大の武器」という質問で「アルバイト経験」と回答した就活生の内定率を見てみると 37.3%(対全体比-6.2%)とやや低くなっていました。就職活動において「アルバイト経験」を活用するのは良いのですが、「最大の武器」としては弱いので、それ以上の「武器」と言えるものが何かあったほうが良いようです。なお、アルバイトの種類や日数、アルバイト収入の多い・少ないはあまり内定率に影響しませんでした。アルバイト収入といえば、ライフスタイル調査では、奨学金、仕送り、自由に使えるお金のアンケートも採りましたが、これらはほぼ内定率に影響していませんでした。唯一影響が出たのが、1カ月に自由に使えるお金が1万円未満の就活生の内定率で、28.7%(対全体比-14.8%)でした。これは就活にかけられるお金(4月のモニター調査によると4月の1カ月間の平均で26,570円)に影響が出たためだと考えられます。○スマホやSNSの活用…LINE派は内定率が高い!?就活生のスマートフォンやSNS活用について、内定率に影響するものがあるか見ていきます。まず就活生の93.1%が持っているスマートフォンについて。スマートフォンを持っていない就活生の内定率は23.8%(対全体比-19.7pt)とかなり低くなっています。就活中「企業セミナーの予約、確認(82.6%)」「企業からのメッセージ確認(70.6%)」「面接の予約、確認(60.4%)」といった場面で活躍するスマートフォンは、まさに就職活動における必携ツールであると言えるでしょう。※図掲載以外の回答数(n)・SNSの活用「積極的に利用(n=109)」「あまり利用していない(n=454)」「利用する予定はない(n=494)」・友人との主なコミュニケーションツール「LINE(n=1080)」「携帯メール(n=282)」次にSNSの活用についてですが、就職活動における利用状況の4段階で見ると、「積極的に利用(内定率 46.8%)」でも「あまり利用していない(内定率 44.9%)」でも内定率に変わりはないのですが、「利用する予定はない」就活生は、内定率 37.5%(対全体比-6.0pt)とやや低くなっています。よく利用しているSNSでも、どのSNSを利用していてもそれほど内定率には影響はないのですが、「SNSは利用しない」就活生は内定率27.4%(対全体比-16.1pt)となりました。SNSは積極的に使って内定率に影響するものではありませんが、まったく使わない場合は影響が出るようです。なお、友人との主なコミュニケーションツールで1位(73.9%)となったLINEと、2位(15.2%)だった携帯メールでは、LINE派の内定率が 47.4%(対全体比+3.9pt)、携帯メール派の内定率は 30.1%(対全体比-13.4pt)と大きな差が出ました。○今回の結果について思うことここまで内定率に影響する就活生の特徴について見てきましたが、内定率100%または内定率0%となった項目は1つもありませんでした。よって、「スマートフォンを持っていないと内々定をもらえない」とか「スポーツ系のサークルに入れば内々定がもらえる」とかいったことで言えることは一つもないということになります。ただし就活生にとっては、「コミュニケーション能力を鍛える」とか、「アルバイト経験以外に就活の武器になるものを身に付ける」とか、「清潔感のあるファッションを心がける」といったことが、内々定獲得の早道になる可能性はあると言えるでしょう。企業の採用担当者の方々の側から考えられることとしては、今回内定率を左右したような項目が何らかの形で自社の選考に影響している場合、それが評価基準として妥当であるか再考する余地はあるかもしれないということです。例えば、職務内容にコミュニケーション能力がそれほど必要ない場合、受験者のコミュニケーション能力不足によりその良さを引き出せず、選考で落としてしまっているのであれば、改善の余地があると言えます。ファッションに関しても、入社後の指導で「もう少し気を使うよう」改善できればよいのなら、見た目の印象で優秀な人材を逃がしてしまうのは避けるべきでしょう。実際、「優(A)を獲得した割合」「授業に出席している時間」「予習・復習の時間」といった、その就活生のまじめさや専門能力の高さにつながりそうな項目の内定率への影響はそれほど大きくありませんでした。面接等での選考基準を見直す機会がありましたら、今回紹介した内容をぜひ参考にしていただければと思います。(石田力)※今回対象となる就活生の内定率について今回対象となる就活生(=両方の調査に回答した学生)の4月末の内定率は、内定率調査の全体の値よりやや高い43.5%となっています。また文理男女別では、下の表の通りとなり、特に文系男子の内定率が高く出ています。本文中の「比較的内定率が高い」「比較的内定率が低い」という表現は、下図の数値を基準としています。※本文中に記載の割合(%)について内定率以外の割合(%)は、特に注記がない限りライフスタイル調査からの引用によるものです。

2014年05月28日

オリックス生命保険は1日、死亡保障付医療保険「Relief W(以下、リリーフ・ダブル)」について、インターネット申込を含む通信販売を12月3日より開始すると発表した。同商品は、これまで代理店のみで取り扱っていた死亡保障付医療保険「CURE-S(以下、キュア・エス)」(無配当七大生活習慣病入院保険・入院医療特約付)に、通信販売用ペットネーム(保険商品の愛称)を付けたもの。同社は、「広く愛される商品にしたい」との思いから、インターネットにおいて7月よりペットネームを公募。「一生涯の死亡保障と入院医療保障のダブルの安心(Relief)を届ける」を意味するペットネーム「リリーフ・ダブル」を10月に決定していた。同社はあわせて、「リリーフ・ダブル」「キュア・エス」ともに先進医療特約の付加を開始すると発表。同特約を付加すると、先進医療を受けた際の技術料(1,000万円限度)も保障するという。「リリーフ・ダブル」は、「入院給付日額×500倍」の死亡保障が付属する終身医療保険。一生涯の死亡保障と入院医療保障の両方がバランスよく組み合わされており、契約期間中に変動しないリーズナブルな保険料が特徴となっている。病気やケガで入院した場合は、1回の入院につき60日、通算1,000日を限度として入院給付金を支給するほか、日帰り入院からの短期入院も保障する。約款所定の七大生活習慣病(がん[悪性新生物・上皮内新生物]、糖尿病、心疾患、高血圧性疾患、脳血管疾患、肝硬変、慢性腎不全)で入院した場合は、1入院あたりの支払限度日数が120日に拡大し、長期入院にも対応する。また、入院の有無にかかわらず、約款所定の手術を受けた場合は「入院給付金日額×20倍」の手術給付金を支給する。保険料払込期間中の解約払戻金をなくすことにより、安価な保険料を実現。さらに、不慮の事故による約款所定の身体障害の状態、または病気・ケガによる約款所定の高度障害状態になった場合は、以後の保険料の払込みは免除され、そのまま保障が継続するという。契約年齢は15歳~65歳。月額保険料(先進医療特約付加、口座振替扱)は、日額1万円コース・30歳男性の場合、60歳払済が1万788円、終身払が7,710円となる。【拡大画像を含む完全版はこちら】

2012年11月02日

シャーリーズ・セロンが、今年2月にシリアで政府軍の砲撃により死亡した英「Sunday Times」紙の米国人記者メリー・コルビンの映画を製作する可能性が出てきた。シャーリーズが現在、プロデュースを交渉中なのはシリア反体制派の拠点中部ホムス・ババアムル地区で今年の2月22日(現地時間)に政府軍の砲撃により死亡したベテラン戦争特派員・メリーの伝記映画。「Vanity Fair」誌でメリーの特集記事「Marie Colvin’s Private War」を読んで以来、メリーの伝記映画を製作することを熱望しているというシャーリーズは、今回の映画化でベイジル・イバニク、ピーター・ローソンの両プロデューサーとタッグを組むことを希望しているようで、本作でプロデューサーとして製作に携わるだけでなくメリー役を演じる可能性もあるという。メリーは1986年に米軍がリビアを爆撃した直後、カダフィ大佐にインタビューしたほか、東ティモール紛争の際には砲撃下にある民間人1,500人に付き添って避難の手助けをするなど自身のキャリアを通して世界各地の紛争地域から数多くのレポートを送り続けてきた。『モンスター』(’04)で、アカデミー主演女優賞を獲得しただけでなく、プロデューサーとしても高い評価を得ているシャーリーズだけに、本作の実現にも期待がかかる。■関連作品:プロメテウス 2012年8月24日より全国にて公開© 2012 TWENTIETH CENTURY FOX

2012年09月03日

東日本高速道路(NEXCO東日本)では、NEXCO東日本管内の高速道路において、今年に入ってから死亡事故が激増しているとして、注意を呼びかけている。NEXCO東日本によると、今年に入ってから、NEXCO東日本管内の高速道路において44件の死亡事故が発生し、60人の命が失われている(8月8日現在、NEXCO東日本調べ)。この状況は、件数で前年同期比+15件(151%)、死亡者数で同+27名(182%)という同社発足以来、例のない深刻な状況になっている。同社では、こうした状況を受け、夏の交通混雑期を控え、死亡事故を減少させるため、今後さらなる交通安全啓発の取り組みを強化していく。死亡事故の要因としては、下記のキーワード・傾向が上げられるという。人と車の事故 : 事故発生時など高速道路上で、人が後続車に轢かれるケース停止車両 : 故障、渋滞後尾など、停止している車両へ衝突するケース車外放出 : シートベルトの未装着により、車外へ放出されるケースこれらに起因する死亡事故は、ドライバーのほんの少しの注意と行動で、死亡事故に至らずに済むケースも考えられるため、NEXCO東日本は、ドライバーに再度、注意して利用するよう呼びかけている。【拡大画像を含む完全版はこちら】

2012年08月22日

東日本高速道路(NEXCO東日本)では、NEXCO東日本管内の高速道路において、今年に入ってから死亡事故が激増しているとして、注意を呼びかけている。NEXCO東日本によると、今年に入ってから、NEXCO東日本管内の高速道路において44件の死亡事故が発生し、60人の命が失われている(8月8日現在、NEXCO東日本調べ)。この状況は、件数で前年同期比+15件(151%)、死亡者数で同+27名(182%)という同社発足以来、例のない深刻な状況になっている。同社では、こうした状況を受け、夏の交通混雑期を控え、死亡事故を減少させるため、今後さらなる交通安全啓発の取り組みを強化していく。死亡事故の要因としては、下記のキーワード・傾向が上げられるという。人と車の事故 : 事故発生時など高速道路上で、人が後続車に轢かれるケース停止車両 : 故障、渋滞後尾など、停止している車両へ衝突するケース車外放出 : シートベルトの未装着により、車外へ放出されるケースこれらに起因する死亡事故は、ドライバーのほんの少しの注意と行動で、死亡事故に至らずに済むケースも考えられるため、NEXCO東日本は、ドライバーに再度、注意して利用するよう呼びかけている。【拡大画像を含む完全版はこちら】

2012年08月15日

故ダイアナ元英国妃の死亡事故を巡るドキュメンタリー映画『Unlawful Killing』(原題)が公開中止となった。1997年パリで、ダイアナ元妃と当時交際していたエジプトの大富豪の息子ドディ・アルファイド氏が自動車事故で死亡した事件を追い、ダイアナ元妃は事故死ではなく殺害されたという主張を展開したものになっているという。しかし、映画のプロデューサー陣が同作の配給元を法的措置から守れる保証がないと判断した結果、同作が公開中止に追い込まれる形となった。本作について、弁護士団がイギリスでの上映前に対処すべき87件の申し立てがあると警告し、ダイアナ元妃の死から15周年を記念して8月にアメリカでの上映を予定していたものの、同作を担当する映画配給会社の複数のヨーロッパ支店を法的に保護できる保証が必要だと判断された模様だ。本作の広報担当者は「『Unlawful Killing』は全世界に配給販売が既になされています。しかし、フランスとイギリスにもあるアメリカの配給会社の支社を法的に保護するための何らかの保証が必要なのです。しかし、その保証を得ることは不可能と判断されました。したがって、この作品が上映されることは永久にありません」と発表している。250万ポンド(約3億1,000万円)の予算をかけて制作された本作は、1997年の事件以来一貫して他殺性を主張してきた、ドディの父親モハメド・アルファイド氏から資金援助を受けていた。ダイアナ元妃を巡る映画はこのほかにも、ナオミ・ワッツ主演の『Diana』(原題)が現在撮影中だが、今回の決定がどのように影響するのだろうか?

2012年07月09日

厚生労働省は1日、2010年の都道府県別年齢調整死亡率を発表した。同調査は、1960年より5年ごとに実施しているもので、年齢調整死亡率とは各県の年齢構成を調整して算出した人口10万人あたりの死亡数となる。それによると、全国の年齢調整死亡率は男性が544.3人、女性が274.9人。1947年以降低下傾向が続いており、前回調査と比べると男性は48.9ポイント、女性は23.7ポイント減少している。都道府県別にみると、男性で最も死亡率が髙かった都道府県は青森県で662.4人、以下、秋田県が613.5人、岩手県が590.1人と続いた。女性で最も死亡率が高かったのは男性と同様に青森県で304.3人、以下、栃木県の295.7人、和歌山県の294.5人となった。一方、男性で最も死亡率が低い県は長野県で477.3人、以下、滋賀県の496.4人、福井県の499.9人と続いた。女性も同じく長野県が最も低く248.8人、以下、新潟県の254.6人、島根県の254.7人との結果となった。【拡大画像を含む完全版はこちら】

2012年03月02日

国民年金保険料の納付率51.5%、微減厚生労働省が4月〜7月現在の国民年金保険料の納付率を発表し、納付率は51.5%となりました。前年度の同時期は52.7%となっており1.5%の微減となりました。今回の調査で納付率が低いのは沖縄県で34.1%と断トツの低さとなり、次に大阪の46.6%となっており、5割を下回るのはこの2府県となりました。やはり経済状態の良くない地方での納付率の低さが目立ちます。また、国民年金保険料の全額免除割合は17.1%、前年度の16.6%から0.5%の増加となりました。全額免除割合の高い都道府県は愛媛の28.3%、沖縄の27.5%、徳島27.4%などが高く、逆に関東では全件が10%となっており、こちらも経済状態の良し悪しがそのまま免除の割合となっているようです。

2010年10月09日

人気者のパンダ9月9日に死亡した神戸市立王子動物園のジャイアントパンダ「興興(コウコウ)」をめぐり、中国側に50万ドルの保証金が支払われることとなった。複数のメディアが伝えた。興興は14歳のオスで、同動物園に飼育されるメスの旦旦(タンタン)が9日に発情期に入ったものとみられたため、麻酔をかけて人工授精用の精子を採取しようとした。麻酔から覚めずに…しかし午前9時に始めた処置で精子は採取できず、11時になっても麻酔から覚めずにいたため、蘇生処置を開始。そのまま意識が戻らず死亡となった。麻酔から覚める過程で嘔吐をし、それが肺に入ってしまっての窒息死とされる。この件については中国野生動物保護協会などから3人の専門家が来日、両国で死因の調査が行われた。その結果、日本側の意図的なミスではないと判明。けれど麻酔という人為的処置が原因で死亡したとされたため、自然死以外の死亡となり、補償金が支払われることとなった。朝日新聞によれば、コウコウの凍結精子は昨秋に採取したものが1回分だけ残っているため、今後の人工授精に期待がかかる。

2010年10月06日

保険好きな日本人生命保険文化センターが2009年末に発表した「生命保険に関する全国実態調査」では、生命保険の世帯年間保険料は45万円で、家計が厳しさを増すなかでも、依然年収の1割弱という大きな比率を占めている。もともと日本人は「保険好き」。一人あたりの国内総生産に占める生命保険料の比率は07年では7.5%と、米国を大きく上回っている。しかし、本当にこれだけ大きな金額の保険料が必要なのだろうか。保険に関する知識を増やすこと生命保険については、しっかりと知識を得る場面が少ない。知識がないので、個人レベルでは見直しをするのも難しいのが現状だ。まずは、保険に関する知識を増やすことが大事だ。同じ商品でも保険会社によって保険料は異なる。インターネット生命保険は、最も高い国内大手生保に比べると半分以下の水準と、驚くべき違いがある。付加保険料がカギこれだけの違いはどこからくるのか。高い保険料は保障が厚いからと思われがちだが、同じ保障でも価格は大きく違う。実は、保険料のなかに含まれる付加保険料にそのカギがある。付加保険料は、保険会社の経費や利益で、国内大手生保とネット生保とでその保険料の違いが出てしまうのは当然といえる。もちろん安さだけでは比べられない。大手生保では従業員や膨大な数の営業拠点によって付加価値を感じることができるかもしれない。そのため、付加価値と保険料を合わせて選ぶことが重要だ。知識を得ること、情報を開示することが大事問題なのは、こうした知識を加入者がきちんと理解しているかどうか。死亡保険では実際の死亡率より、死亡率をやや高めに見込むなどの「死差益」という利益が存在することもあまり知られていない。健全な保険料を定着させるためには、個人が保険料の仕組みを積極的に知ろうとすること、保険会社が積極的に情報開示をすることが必要である。

2010年09月15日