実は、老後という言葉は戦後に生まれたものです。その証拠に、以下の数字を見てください。1947年の平均寿命:(男性)50.06歳(女性)53.96歳1980年の平均寿命:(男性)73.35歳(女性)78.76歳2014年の平均寿命:(男性)80.50歳(女性)86.83歳終戦直後の昭和22年日本人の平均寿命は、男性約50歳・女性約54歳しかありません。つまり、60年前まで日本に「老後」という価値観は存在しなかったことになります。いい方を変えれば、いまの60代は「老後」という言葉が誕生してから「老後」を迎えている初めての世代となるわけです。ですから、「老後にいったいどのくらいのお金が必要なのか?」ということも、日本人はいま初めて体験しているところなのです。では、いったい老後にはいくらのお金が必要なのでしょうか?■老後までに3000万円ぐらい必要!総務省が出した統計調査によれば、毎月の生活費に62,326円の不足が発生します。老後が仮に20年続くとすれば、約1,500万円の不足です。しかし、これはあくまでも生活費の不足を補うための金額。他に住宅リフォーム費用や医療費・介護費用、葬儀等の準備資金などを考慮すると、ざっと2,500万円から3,000万円の金額を老後までに準備する必要があります。たとえば現在35歳の夫婦が、65歳までに3,000万円を準備しようとなると毎年100万円ずつ老後資金を貯めていかなければなりません。こう考えると、誰でも焦ってしまうものではないでしょうか。■老後の資金を貯めるタイミングが大事しかし、焦って個人年金保険や投資信託に手を出すのは禁物です。そこには、老後資金の準備を焦られて金融商品を売ろうとする営業マンがたくさんいるから。大切なのは、冷静になること。30代のいちばんのテーマは「マイホームをどうするのか?」と、この先に増える「教育費の準備」です。まず、この大きな山を乗り越える必要があります。慌てて、老後資金の準備を金融商品ではじめてしまった結果、教育費のピークに預貯金がなくなり、その金融商品を解約する。そんなケースをよく見かけます。金融商品は、長期運用することでメリットが生まれるもの。多くの場合、中途解約では損失が出てしまいます。その結果、家計のお金を減らしてしまったのでは本末転倒です。つまり、老後の資金の上手な貯め方のコツは、「どのタイミングからはじめるのか?」ということなのです。現実的には、教育費のピークが終了したタイミングからでないと、とりかかるのが難しいケースが多いでしょう。子どもが大学を卒業するときに自分が55歳だったとすれば、「その先10年間でどれだけ老後資金を貯めることができるのか?」ということになります。それ以降は子ども教育費がかからないのですから、ちゃんと取り組めば年間数百万円単位でお金を貯めることが可能です。しかし、多くの家庭では子ども教育費が終わると気が抜けてしまい。家計の支出が大雑把になってしまうのです。そこを引き締めていけば、意外と老後の資金は貯まります。ただ、家庭によっては子ども教育費が終わるタイミングと老後に入るタイミングとが重なるケースや、住宅ローンが多すぎて繰り上げ返済をすると老後のお金がなくなってしまうこともあるでしょう。そうならないように、まずはライフプランをちゃんと作成することが必要なのです。(文/ファイナンシャルプランナー・岡崎充輝) 【参考】※岡崎充輝(2015)『20代・30代で知っておきたい これからかかるお金で困らない本』日本実業出版社

2016年03月01日

誰でも少なからず、老後の生活には不安を感じているもの。「年金生活でやっていけるの?」「老後資金はいくら貯めたらいいの?」など、お金の心配は避けられません。特におひとりさまの場合は、老後資金を自分で準備する必要があります。とはいえ将来のイメージも漠然としているだけに、なかなか貯金ができないという人も少なくないでしょう。そんな人にぴったりなのが、将来の出費を把握できるライフプランシートの作成。いきなり「シートの作成」なんて聞くとハードルが高く感じるかもしれませんが、難しく考える必要はなさそうです。「漠然とした老後不安をかかえている人は必読」と話題を呼んでいる『おひとりさまの老後のお金と暮らしの本』(マイナビ出版)編著者の百田なつきさんに、ライフプランシートで上手に貯金する方法を伺ってきました。■ライフプランシートで目標を立てやすくなる!ライフプランシートとは、今後のイベントと予測される費用を書き込んでいくもの。そうすることで必要な出費がわかり、老後のお金のことがイメージしやすくなるといいます。それだけでも不安解消になり、貯蓄の目標を立てやすくなるはず。たしかに明確な目標があった方が、お金を貯めやすいですよね。肝心のライフプランシートには、「西暦」「自分の年齢」「仕事の予定」「夢やイベント」「必要な出費」の項目をつくって記入しましょう。大げさに考えることはありません。百田さんは、「先のことはできる、できない、お金のことは考えず、やりたいことを書いていきましょう」とアドバイスしています。金額がわからないときは「?」でもOK。これなら気軽にできそうですね。毎日の生活のなかで私たちは、目先のことばかり考えがちです。しかしライフプランシートを書くことで、老後の生活と資金の目標がわかりやすくなり、今後の生き方の見通しが立ってくるというわけです。では、具体的にどのように書いていけばいいのかをご紹介しましょう。■ライフプランシートの項目ごとに書くべきことまず「仕事の予定」の項目には、「昇進試験」や「勤続20年」など、昇進や昇給の目安や予定、目標を記入します。ただし、人によって退職したり、転職をする予定があったりするもの。そのキャリアプランも書いておくことで、収入や貯蓄の目安がわかりやすくなるといいます。ハッキリと決まっていなくても「このぐらいで転職したいな」という目安を記入してみましょう。「夢やイベント」と「必要な出費」の項目には、マンション購入(頭金200万円)、法事(3万円)、海外旅行(30万円)、ライブ(1万円)など、普段の生活費とは別にかかっているものを書いていきます。これらの費用を記入しておくと、「かくれ出費」も把握することが可能。かくれ出費とは、毎月決まって必要な生活費以外に、年に1度または数年に1度必要になる出費のこと。いまはボーナスや貯金から出せても、年金暮らしになればボーナスはなくなり貯蓄も増えないため、老後資金が必要になってくるわけです。浪費する予定がなくても、スマホやパソコン、電化製品などは買い替える時期があります。そこで、その予定と出費を書いておきましょう。金額の大きさは人それぞれなので、何万円以上をシートに記入するという決まりはありません。ただし、ボーナス払いにしているものや分割で買ったものなどは記入しておくとよいそうです。■10年分のライフプランシート作成するヒント実現したい夢がなく、10年後もいまと変わらない平凡な毎日を送ることを目標にしている人もいるでしょう。そのような人は、「月2万円の貯蓄を次の年には2万1,000円にするなど、地道に貯める目標を立てるといいと思います」と百田さん。それなら無理なく、老後資金を増やしていけそうです。また、10年後も変わらないとはいっても、マンションの更新や引っ越し、家具や電化製品の買い替えもあるため、そういった項目や費用の目安もシートに記入しましょう。そしてライフプランシートには、20年、30年後の予定も入れておくとよりよいとか。年金の目安や退職金、定年後も働くのかなどの予定を書いてみましょう。ただ、どうしても30年先のことを考えられないなら、まずは10年分の作成からはじめてみてもよいそうです。*おひとりさまが少しでも安心して老後を過ごすためには、早くから備えをはじめることが大切。ライフプランシートで、目標に向けて貯金をしていきませんか?今回アドバイスをくださった百田さんの著書『おひとりさまの老後のお金と暮らしの本』には、誰にも聞けない老後のリアルな話が、マンガと詳しい解説でわかりやすく紹介されています。本書のなかに書き込みシートもあり、簡単に自分のライフプランシートを作成可能。人生の後半戦に向けたマネープランとライフプランがわかる一冊、ぜひ手にとってみてください。(文/椎名恵麻) 【参考】※百田なつき・にしだきょうこ(2015)『おひとりさまの老後のお金と暮らしの本』マイナビ出版

2016年02月23日

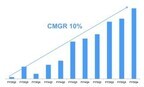

米Kaizen Platformは2月1日、シリーズBの実施でYJキャピタルら7社から800万ドル(約10億円、2月1日時点)の資金調達を行ったと発表した。調達先は、YJキャピタルとNTTドコモ・ベンチャーズ運営の投資事業組合、セゾン・ベンチャーズ、コロプラの新規4社と、既存株主のEight Roads Ventures Japanとグリーベンチャーズ、GMO VenturePartnersの3社。今回の調達により、累計資金調達額は1780万ドルとなった。なお、資金調達にあわせて同社はビジネス状況も公開した。これによると、Kaizen Platformのエンタープライズ版導入は170社にのぼり、人材・不動産・金融・ECのWebサービスにおける売上改善効果が241億円に達したという(同社推計)。詳細な売上高は非公表なものの、月次売上高についても平均10%の成長率となっている。同社は、機械学習による最適化やグロースハッカー育成、サイト改善事例ライブラリの公開などを行っており、企業のWebサイトの顧客体験改善を図っているが、今後は大手企業向けサービス拡充以外にもさまざまなメニューを提供していく。具体的には、成果課金型メニューの開発やプラットフォームのオープン化、ディスプレイ、ネイティブ広告などWebサイトの外部改善、NPOやスタートアップ向けのサービス提供などを行うとしている。

2016年02月01日

40歳代後半から50歳代にかけては、そろそろ第二の人生が気になる時期。老後の資金プランについても考え始める人も多いと思います。資金プランというといくらのお金をどのように用意するかということばかりに目が行きがちですが、老後の保障のことも一緒に考えてみてください。○定年と同時に保険料払い込みが終わる保険はそのまま継続すべき?若い頃に加入したままずっと見直しをしていない保険は、どのような契約になっているのか一度確認してみましょう。メインの保険は保険料の払い込みが60歳前後で終わるという商品に加入している人も多いはず。死亡保障の保険の場合、払い込み期間が終了すると同時に死亡保障額がぐんと低くなる契約が多いので、これまでの保障のままのつもりでいると、老後に「アテにしていた保険金がもらえなかった」ということになりかねないので注意が必要です。現在の保障額が何千万円もあったとしても、実はそのほとんどが掛け捨ての保障である可能性が大きいため、保険料の払い込みが終わった後は数百万円しか保障が残らなかったということも。掛け捨てが良くないとか死亡保障が数百万円だから老後の保障として少なすぎるということではなく、これまでかけてきた保険に対しての期待と現実が大きくかけ離れているケースが多く見られるので、早めに現実的なところを冷静にチェックしておき、保障内容を見直すべきところは早めに手を打っておくことが肝心です。保障が減るとわかって慌てて損をしてしまわないためにも事前の確認は必須です。○老後の死亡保障はいくらあれば安心なの?実際、老後の死亡保障額は300万円~500万円程度、低い人だと150万円ぐらいになってしまう保険に加入している人がほとんどです。この老後も残る保障額は終身保険といって一生涯保障される部分。それ以外の数千万円は掛け捨てで安心を買っているのだと割りきりが必要です。さて、残った終身保険の保障額で老後の死亡保障が足りるのかどうかということが問題です。60歳前後から終身保障の保険に加入するには、保険金額とほぼ同じだけの保険料を払わなければならないケースも。保障を充実させるために老後資金を使ってしまうという事にもなりかねないので慎重に検討することが求められます。死亡保障は残された家族が困らないためのお金なので、子供たちが独立した後は夫婦お互いが万一のときに残されたほうが生活に困らないだけの保障を確保しておくというのが基本的な考え方です。その場合、年金がいくらもらえるのか、老後資金として用意しているお金がいくらあるのか、持ち家かどうかなどによって必要額は違ってきます。一人残されたときには遺族年金と貯蓄でなんとか生活できるのであれば、極端な話、葬式費用程度あれば死亡保障は十分と割り切ることもできます。若いころは貯蓄も少なくそれに対して必要な支出が多いため、万一のときの大きな保障が必要でしたが、そのころの感覚で保険を準備する必要はありません。老後のための資金準備がきちんとできていて、相続など特別な資金準備の必要性もなければ死亡保障はなくてもいいケースもあります。ですから、死亡保障がガクンと減ってしまうことを極度に心配し、必要もない保険に加入することがないよう、しっかり保険で準備しなければならないお金があるのか検討してください。○医療保障が心配だけどこれから加入できる?医療保障に関しては、メインの保険に特約で入っているだけという人は、終身タイプの保険を追加することも検討できます。死亡保障の保険に吹かされている保険は、80歳などで保障が満了してしまうものが多いからです。ただし、医療保障も老後の資金プランをどのように設計しているかによって追加で加入が必要かどうかを冷静に判断してください。病気などのための備えも含めて老後資金を作っているなら、あえて保険に入る必要はありません。がんなど深刻な病気になったときに特別な治療を望む場合には、通常の医療保険ではなく、治療費を補償するタイプの保険で備えるという選択もあります。老後は、何でも保険でリスクに備えるのではなく、蓄えも考慮し必要な保障だけ選んで確保する方向で見直しを考えてみましょう。<著者プロフィール>ファイナンシャルプランナー 堀内玲子証券会社勤務後、編集製作会社で女性誌、マネー関連書などの編集を経て1993年に独立。1996年ファイナンシャルプランナー資格を取得。FPとして金融・マネー記事などの執筆活動を中心に、セミナー講師、家計相談などを行う。著書に「あなたの虎の子資産倍増計画」(PHP研究所・共著)「年代別ライフスタイル別生命保険のマル得見直し教室」(大和出版)など。

2016年01月19日

文部科学省と日本学生支援機構のデータによると、幼稚園から大学まで19年間の教育にかかる費用がいかに大きいかがわかります。ひとりでも大変ですが、2人3人と増えると、その費用は2倍3倍…となります。早いうちからコツコツ計画的に貯蓄していきたいですよね。でも、どうせならできるだけ「お得」な資金作りをしませんか。2016年4月から始まる子どものためのNISA、「ジュニアNISA」消費税などの増税の流れが続く中、2016年4月から子どものための少額投資非課税制度がスタートします。小さい子どもがいるパパやママが、おじいちゃん、おばあちゃん、叔父さん、叔母さんの資金的協力を得て、今後のわが子の教育資金を準備することができる仕組みです。2014年から始まったNISAの子ども版2014年から、「少額投資非課税制度」、いわゆるNISAが始まりました。簡単にいうと、2014年以降、5年の間に元本120万円までの投資から生み出された利益には課税がされない仕組みです。通常ですと20%が課税されますから、大きいですよね。その制度の子ども向け版が、今年4月から実施される「ジュニアNISA」です。日本に住んでいる0歳から19歳の未成年者が、専用口座を作ることで年間80万円まで、非課税で運用することができます。ジュニアNISAは親と祖父母の2世代で協力して教育資金を作る仕組み「でも0歳から19歳までの子どもに、投資なんてできないのでは?」と思いますよね。その通りです。この制度は、「資金を出す人」は本人ではなく、両親や祖父母でいいのです。もしくはまったくの赤の他人の第三者でもいいのです。そして、その資金の運用は未成年の子どもではなく、両親、祖父母が代理で行います。大学入学資金作りに向いている仕組み教育資金作りに適している、という理由は、口座名義人の子どもが18歳になるまで、NISA口座で貯めた資金の引き出しが原則できないためです。災害などやむを得ない場合を除き、18歳になる前に引き出すと、過去の利益も遡って課税されます。つまり、大学入学を迎える18歳になって引き出して、大学の入学資金として使える仕組みなのです。ジュニアNISAのポイントをまとめると、1.日本に住む0歳~19歳が対象2.非課税期間は5年間。投資資金の引き出しは18歳まで制限3.投資できる商品は、取引所に上場している株式と、投資信託4.毎年80万円の投資まで非課税対象5.口座名義人は子ども本人。投資は親権者等が代理で行う6.資金は両親や祖父母から拠出可能。第三者もOK となります。お子さんのいるご家庭ならすぐにでもおじいちゃん、おばあちゃんに相談したくなるのではないでしょうか。制度は始まったばかり。使い勝手の良さはまだまだとはいえ、ジュニアNISAの制度は始まったばかりです。「非課税期間5年、投資期間10年」のNISAに準ずるので、ジュニアNISAも18歳まで投資するといっても「非課税期間5年を過ぎたらどうするの?」とか「2023年にNISA制度がなくなったらどうするの?」といった、整理していかないといけない問題が、今はまだあります。そう聞くと二の足を踏んでしまうかもしれません。でも、こうした問題は今後運用の過程で検討が行われて、よりわかりやすい、使いやすい制度に変わってゆくと思われます。いずれにしても、今は仮に毎年80万円一杯投資したとすると、80万円×8年で640万円まで投資することができて、そのお金が、運用によって増えた分は、非課税でお子さんのために使うことができるんだと、まずはシンプルに考えてみましょう。また、「資産運用」というと途端に心配になるかもしれません。何に投資するか、は悩むところですが、ジュニアNISAに向いている商品はこれだ!というものはありません。皆さん自身の投資と同じで、個々のご家庭の事情、今後の計画等に合った商品を選ぶ、ということが大切です。比較的長い期間の投資になりますから、経済や市場の動きに左右されにくいタイプのものも候補になるでしょう。今年1月からジュニアNISAの口座を開設することができます。実際にお金を入れて投資するのは4月以降になります。時間はたっぷりありますので、お子さんのためにぜひご家族や祖父母の皆さんとゆっくり相談してみてはいかがでしょう?(高橋智恵)・ ジュニアNISAの概要を説明したテキストブック(PDF)

2016年01月15日

平均寿命80歳を超える現代、みなさんは自分の老後がどうなると想像しているでしょうか。フィデリティ投信が2014年に行った女性1万4,000人アンケートで、アラサー女子の未来観を聞いています。■独身か既婚かで変わってくる「将来のイメージ」2014年3月末から4月にかけて全国の勤労者3万人(うち1万4,109人が女性)に行ったインターネット調査で「退職後の生活のイメージ」を聞きました。女性の退職後の生活のイメージ(単位:%)20代女性は既婚・未婚を問わず「のんびり・マイぺース」型がもっとも多くなっているのが特徴です。一方、30代、40代では、既婚と未婚で大きなちがいが出ています。既婚者は「明るく・楽しい」が一番多く、未婚者は「つらく・不安」が一番多いのです。いまの高齢者と比べると?「いまの高齢者と比べて自分の老後はどうなるのか」という質問では、驚きの結果がでています。女性が考える退職後の生活の程度―現在の高齢者と比較して(単位:%)20代女性は既婚・未婚ともに「いまの高齢者よりよい生活が送れると思う」と答えた人は、全体の1割にもおよびませんでした。さらに、「いまの高齢者より悪くなっていると思う」人が5割近いのです。皆さんかなり悲観的に考えているようですね。老後に必要な生活費のイメージは?老後の生活費は、働いていたときと比べてどのくらい減るのでしょうか。交際費などは少し減るような気がするものの、「よくわからない」というのが本音かもしれません。退職における生活費の変化(単位:%)アンケート結果でも、20代女性の5割近くが「わからない」と答えています。それ以外の回答で多かったのが「働いていたときの3割未満/5割未満」です。みなさんかなり減少すると考えているようです。実際にはどうでしょう。過去の家計調査の結果などから分析すると、現役時代の「7割程度」という目安がみえてきます。老後にかかる生活費のイメージがつかないために、安く見積もりすぎてしまったようですね。このアンケートの結果をみると、とくに20代女性は、「退職した後の生活を理解しないまま」(=5割近くが「わからない」と答えています)、「その生活を心配している」(=5割近くが自分の老後の生活は、いまの高齢者より悪くなると考えています)といえそうです。見通しを立てるところからはじめてみましょう退職後の生活なんて、いまから想像できないですよね。でも、目安をもつことは意外と簡単にできるのです。アンケートに回答した50代未婚女性の平均年収は約345万円です。「退職後は退職直前年収の7割が必要になる」とすると、年間で約240万円。60歳で退職して仮に85歳までと設定すると、6,000万円(345万円×7割×25年)が必要となります。このうち、公的年金でカバーできる部分もあります。女性の受給額(厚生年金受給者の場合)は、年間平均で110.0万円。※1受給は65歳からとなりますので、単純計算で、20年間で2,200万円(110.0万円×20年)もらえます。この場合、差額の3,800万円が自分で用意する必要のあるお金といえます。ただし、今後一層の高齢化が進展する日本で、いまの年金水準を将来も期待することはむずかしいといわざるを得ません。支給額が減り、自助努力で用意しないといけない金額は、より大きくなると思っておいたほうがよさそうです。「わからないから不安」から「実際の必要額を知り、早い時期から準備」という次のステップへ、一歩踏みだしてみませんか。※1出典: 「平成24年老齢年金受給者実態調査」(厚生労働省)

2015年12月27日

社会で活躍する女性が増え、また医療技術の進歩もあって、第1子出産時の母親の平均年齢は上昇傾向にあります。平成26年のデータでは30.6歳となり、30歳を突破しています。そんな中、35歳以上で出産をする高齢出産も普通のことになりつつあります。子どもを出産することは社会的にも家庭的にも喜ばしいことですが、高年齢での出産は「家計的」には対策も必要。家計の中の3大支出のうち、「教育費」と「老後資金」を準備する期間が重なることは無視できません。○35歳以上での第1子出産数は前年より増加厚生労働省の統計「人口動態統計(平成26年)」で母親の年齢・出生順位別の出生数を見てみると、平成26年に母親が34歳以下で第1子をうんだ数は前年より減少。対して、母親が35歳以上で第1子を出産した数は前年よりも上回っています。当たり前のことですが、時の流れは抑制することも調整することもできません。例えば38歳で出産したら、子どもが大学進学する時期に自分は56歳、子どもの大学卒業と定年が同時期ということに。子どもがさらなる進学を望むなら、自分のリタイア後も子どもはそのまま学生ということはありえる話です。子ども1人当たりの平均教育費はざっくり1,000万円。中でも一度に大きな負担となるのが大学入学前後の費用。大学入学および4年間の在学にかかる費用だけでも国公立で511万円(日本政策金融公庫「教育費負担の実態調査・平成26年度」参照)という状況です。老後必要資金は生活スタイルや年金額にもよりますが、定年から公的年金支給開始までの無年金期間の生活資金は最低でも準備しておかなければなりません。60歳定年として65歳までに必要な額は、月額生活費が25万円なら1,500万円、30万円なら1,800万円です。つまり、出産後約20年の間に最低でも2,000万円以上の貯蓄が必要ということになるのです。貯蓄を行うにあたり、まずは支出をチェックしてみましょう。一般的にDINKSは生活レベルも高めです。いったん身に付いたぜいたくを止めるのは努力を要することもありますが、子どもの出生後も同レベルの生活を続けると、思うような貯蓄はできません。特にDINKS時代に多い「教養娯楽費」「交際費」「外食費」などをできるだけカット。ベビー用品の買い物も高価すぎにならないよう、よく検討してください。教育費も老後資金も共に絶対に必要な資金なのでハイリスク・ハイリターンはお勧めできませんが、コツコツ貯めるだけでは間に合いません。ローリスク型の投資信託など、少しは運用リスクを取りながら利殖することも必要でしょう。NISAなどの非課税制度をうまく利用するのもいいですね。子どもの教育資金は、来年から開始されるジュニアNISAで運用するのもひとつの方法です。出産するまでキャリアを積んでいたなら、年収は決して少なくはないはず。子どもとの時間を大切にしたい気持ちもありますが、育児で仕事をセーブすることで収入ダウンとなるのはもったいないとしか言えません。子どもが学童期に入るまでの保育施設にお金がかかっても、将来の退職金や厚生年金のことを考えると、離職せずに働き続けることが最大の貯蓄と言えるでしょう。※画像は本文と関係ありません。○著者プロフィール武田明日香エフピーウーマン所属ファイナンシャル・プランナー南山大学経済学部卒業後、大手印刷会社に入社。2010年に、法人営業の仕事をしながら自己啓発のためにファイナンシャルプランナーの資格を取得。「女性がライフステージで選択を迫られたときに、諦めではなく自ら選択できるための支援がしたい」という想いから、2013年にファイナンシャルプランナーに転身。日本テレビ「ZIP!」やTBSテレビ「あなたの損を取り戻せ 差がつく!トラベル!」、「Saita」「andGIRL」等の雑誌、「webR25」「わたしのマネー術」等のウェブサイトなど幅広いメディアを通じ、お金とキャリアの両面から女性が豊かな人生を送るための知識を伝えている。お金の知識が身につく初心者向けマネーセミナー受付中(受講料無料)

2015年12月11日

文部科学省の調べでは、幼稚園から大学まで19年間の教育にかかる子ども1人の費用は公立で約300万円、私立で600万円超(1)。これだけでも結構大変ですが、晩婚化による出産年齢の上昇で、60歳の時に、子どもの教育費以外にまとまったお金が必要となる「自分の退職後の資金」「親の介護」の3つのライフイベントがいっぺんにくる可能性もあります。教育、介護、退職、これら3つの課題に一度に直面し、すべてを解決しきれない現在の30~40代は「トリレンマ世代」と呼ばれています。今回はこのトリレンマ世代が蓄えておくべき自己資金についてお話しします。自分の退職後資金はいくら必要?「退職後の資金」はなかなか単純ではありません。今のような超高齢化社会、女性の平均寿命の85歳まで毎月10万円ずつ取り崩していくとすると、60歳の時点で3,000万円必要になります。取り崩す金額が増えれば、必要な資金はさらに増えます。でも、たとえば60歳になった後、75歳までは少し運用をして増やす努力をしながら取り崩す、と考えてみます。「少し」というのを年率3%で運用した、とすると、60歳以降85歳までの25年間、毎月10万円引き出したとしても、60歳の時には約2,570万円準備できていればいいという計算になります。このように、退職後に備えた準備はひとりひとり変わってきます。ここでは後者の場合、すなわち運用で増やしながら切り崩していく場合の退職後必要資金を2,500万円(2)としてみます。親の介護費用はいくら必要?介護費用も、もちろん個人差はありますが、生活文化センターの平成24年の調査によると、約800万円(初期費用91万円+(7.7万円×12か月)×7.5年)(3)となっています。晩婚化、晩産化でライフイベントのタイミングに変化がこれら3つの資金(1)(2)(3)を単純合計すると3,900万円になります。「こんなに必要とは言っても、自分の親もちゃんとやってこられたのだから、そんなに心配することないのでは?」と思っていませんか? そこが盲点なのです。皆さんの親の世代は、年金もある程度潤沢にもらえた世代です。さらに、お金や生活に負担のかかる3つのライフイベントのタイミングもずれていました。今、女性の平均出産年齢は2013年には30.4歳、そして35歳以上で初めて出産する女性の比率は、1985年の7.1%から2014年には27.6%に上昇しています。仮に40歳で子どもが誕生したとしましょう。60歳で定年退職するときにはこどもは20歳、大学生です。一方で、親も80代で介護適齢期になっています(下図参照)。つまり、「こどもの教育費」以外に「自分(たち)の退職後の資金」「親の介護」という3つの課題に一度に直面する、ジレンマならぬトリレンマ世代になる可能性があります。同じ3,900万円でも、時期を追って順番に来る場合と、一時にくる場合では、精神的な負担感も非常に異なります。何より、その時期まで何の準備もしていなかった場合に、一度に3,900万円を用意する、というのはかなり大変ですよね。重要なのは、「必要になるお金が見えている」からこそ、「早い段階からできる範囲で準備をする」ことです。「準備の仕方」はさまざまですが、若い時期から取り組みやすいものに「ステップアップ投資」があります。経済的な安定に応じて月々の積立額を増やす投資です。たとえば30代で月に4万円、40代で月に5万円、50代で月に6万円を年率3%で運用し続けたとすると、計算上は60歳で2,800万円の資産になります(手数料、税金考慮せず)。毎月のお給料から4万円も出すのは無理!かもしれませんが、ご家庭でまずは考えるところからスタートしてみてはいかがでしょう?

2015年12月11日

老後資金は3,000万円必要といわれますが、「そんなに貯める自信がなくて不安」だという人も多いのではないでしょうか。しかし『年収300万~700万円 普通の人が老後まで安心して暮らすためのお金の話』(扶桑社)の著者・佐藤治彦さんによると、この金額はナンセンス。老後資金は1,500万円でも3,000万円でもないのだそうです。なぜならお金がいくらあっても、不安はなくならないからです。それに、人によって必要なお金も異なります。もっとも大切なのは、しっかり家族と話すこと。ケチケチ節約しても、家庭不和を招いたのでは意味がありません。また、自分にはいくら必要なのか、しっかり計算することも大切です。忘れるべきでないのは、健康、家族との話し合い、そして知識。そして、老後に備えるためにやってはいけないことがあるのだといいます。いくつかご紹介しましょう。■1:節約と我慢ばかりする最近の老後資金本は、節約と我慢ばかりを強いているような気がします。ですが、節約ばかりしていても、あまり意味はありません。それよりは、時給800円のパートを週に1回した方がお得なこともあります。我慢ばかりしていませんか?それは本当に老後のためになっていますか?節約ばかりではなく、無駄な買いものをしていないか注意しましょう。不安にかられて1円2円を節約しても、「ちりも積もれば」せいぜい「小山」です。■2:バーゲンで洋服を買うバーゲンで服を買うのはやめましょう。安いからとバーゲンで買っても、それほど着ないはず。どうせなら流行の品をいち早く買って、着倒して、オークションに出しませんか?正価でもこだわって買いものした方が、長く着られるので結果としてお得。買いものにはこだわりを持つことをおすすめします。■3:チョコチョコ買いをするまた、チョコチョコ買いもいけません。たとえばスタジアムや映画館で、「ついでにポップコーンとコーラ、フランクフルトも買おう」といろいろ買ってしまったり。それだけでなく「物足りないから」と晩ごはんも食べたり。そして太って洋服が着られなくなったからダイエット……。こんな生活していませんか?自分が本当に欲しいものしか買わない、そう意識を変えてみてください。■4:キャッシングをするお金が足りないとき、キャッシングを利用していませんか?キャッシングして生活費を補填しても、来月には支払+利息を払わねばなりません。それだけ無駄が積み重なるのです。今月借金をするということは、来月の生活費が減るということ。「今月は予定外の出費があったから」。では、来月はないといい切れるのでしょうか?また、毎月の赤字をボーナスで補填するのもやめましょう。ボーナスは、ボーナスが出た月から、その次のボーナスが出る間までの臨時支出として使ってください。家計を健全に見なおせば、支出の無駄がわかります。そして知らず知らずのうちに貯金体質になっているのです。ギャンブルなど、もってのほか!■5:保険制度の確認をしない保険制度の確認も重要です。保険には民間保険と公的保険の2種類があります。公的年金制度だけでも、遺族年金や障害年金などの制度があります。遺族年金なら、夫が亡くなっても子どもが18歳まで年間100万円がもらえます。厚生年金ならさらに積み増しがあります。これなら、子どもが生まれた時点で1,800万円の生命保険に入っているのと同じことになります。公的年金は払った方がお得なのです。また、「ねんきん定期便」をしっかりと確認しましょう。*なにより大切なのは、「完璧な老後の準備はできない」と覚悟することだと著者はいいます。幸せな老後を迎えるために、家族で、特に夫婦で話し合いましょう。そのためには、知識が必要です。本書を読んで知識をつけ、老後の不安を減らしてくださいね。(文/渡邉ハム太郎)【参考】※佐藤治彦(2015)『年収300万~700万円 普通の人が老後まで安心して暮らすためのお金の話』扶桑社

2015年12月10日

年を重ねるごとに、不安になってくるのが老後のこと。一生独身の場合は、ひとりで自分の生活費を確保しなくてはいけません。2014年の日本人の平均寿命は、女性86.83歳、男性80.50歳となっています。ということは、60歳で定年を迎えたとしても、独身女性はそれから25年以上ひとりで生活をしていくことになります。もちろん貯金や退職金、年金などがあって無理なく生活できる人もいるでしょう。ですが、最近では老後破産も問題化しているだけに、いまから自分の老後について知っておいて損はありません。そこで節約アドバイザーのヨースケ城山さんから、おひとりさまがどのように老後を過ごすべきかを伺ってみました。■おひとりさまの老後の家計のイメージまずは、将来の家計イメージを知っておきましょう。総務省「家計調査(2013年)」によれば、60歳以上の「高齢無職単身世帯」の生活費と税・社会保険料は、約15.6万円。対して実収入は約12.3万円となり、約3.4万円の不足分があることに。月3.4万円の不足分を仮に30年分で試算すると、3.4万円×12か月×30年=1,224万円。老後の生活を考えると、生活費だけでもこれだけの額を貯蓄しておく必要があるようです。しかし、もし貯金できなかった場合は、どうすればよいのでしょうか。■老後資金の不足分は働いて稼ぐべき総務省統計局労働力調査(平成25年)の平均データを見てみると、就業率は60歳~64歳で58.9%、65歳~69歳は38.7% 、70歳~74歳は23.3%となっています。注目すべきは、60~64歳の6割近くが定年後も働いていること。10年前と比較すると、60~64歳の就業率は、50.7%(平成15年)から58.9%(25年)に増加しています。定年後は、悠々自適な暮らしを想像する人が多いかもしれません。しかし現実的には多くの人が、60歳以降も働くことで生活費をカバーしていくことになるのです。城山さんは「おひとりさまで貯金がない場合は、最低でも75歳まで働き続ける覚悟が必要です」とアドバイスします。60歳以降も働く場合は、60歳になる前に働き口を確保しておくことが大事だといいます。正社員で60歳まで働いている人は、継続雇用でまずは65歳まで働き続けることを目指しましょう。城山さんいわく、雇用形態は問わず、継続できることが1番大切。60歳でその会社を退職する場合には、退職前に次の働き口を見つけておきましょう。■高齢者でも働ける職種は意外とある定年後のアルバイト探しは、職種を選べば難しいものではないかもしれません。実際に、高年齢向けのアルバイトも多くあります。たとえば、交通誘導員や警備員、清掃員、工場や営業所などでの荷物や商品の仕分け作業のお手伝いなどです。女性の場合はお惣菜の調理や清掃、保育所やベビーシッターといった職種で高齢者が活躍しています。面接のときには、何歳まで働けるかを確認することを忘れずに!■知恵で生活を上手に切り詰めていく60歳以降も働いているからといって、生活に余裕があるとは限りません。場合によっては、引っ越しを検討することになるかもしれません。「公営住宅なら家賃も安くすみます。家賃は入居者の所得で決まるため、収入が少ないほど安い家賃で借りることができます」と城山さん。ただし公営住宅に単身入居するには条件もあるため、まずは市や区の役所に確認するべきだといいます。他にも経済的負担を減らすため、食費や光熱費、交通費等も節約することになるでしょう。働くことと同時に、生活を上手に切り詰めて暮らしていくことが大切なのです。*ゆとりある老後は、誰もが願うこと。まだまだ先のことに思えても、少しずつ意識して貯蓄したり、老後について考えたりしておくことが必要なのかもしれませんね。(文/椎名恵麻)【取材協力】※ ヨースケ城山・・・節約アドバイザー、ファイナンシャルプランナー、AFP、住宅ローンアドバイザー、年金アドバイザー。著書は『給料そのままで「月5万円」節約作戦!』(ごま書房新社)。本の内容は、『らくらく貯蓄術。住宅ローン地獄に落ちない為の家計防衛のススメ。』にもまとめられている。ブログ『節約アドバイザーヨースケ城山ブログ』では、節約だけではなく転職活動、著書、社労士、FPのことを配信中。【参考】※ ヨースケ城山(2012)『給料そのままで「月5万円」節約作戦!』 ごま書房新社

2015年11月22日

トマト銀行はこのたび、2016年1月4日より、地域発展を目的として岡山県が創設した岡山就職準備資金貸付制度に基づくトマト「岡山就職準備資金」ローンを取り扱うと発表した。○就職の準備に必要な資金を無利息で利用できる岡山県内の企業などへの就職が内定している学生などは、就職の準備に必要な資金を無利息で利用できるという。トマト銀行によると「岡山県が今年度からの新規事業で創設したのが岡山就職準備資金貸付制度で、利息分は岡山県が負担する。当行をはじめ中国銀行さんなど6つの金融機関で、同じ商品を扱う」としている。トマト銀行は、2014年8月に岡山県と地域の一層の発展に寄与することを目的として、連携・協力に関する包括協定を締結しており、今後も岡山県と協力し、地方創生・地域経済の活性化に積極的に取り組んでいくとしている。○トマト「岡山就職準備資金」ローンの概要申込期間:2016年1月4日(月)~2016年2月29日(月)。融資の実行は2016年3月31日(木)まで利用できる人:(1)申込時の年齢が満20歳以上の人、(2)岡山県(産業労働部労働雇用政策課)へ「岡山就職準備資金借入申請書」を提出し、受付が済んでいる人、(3)その他トマト銀行所定の融資条件を満たした人、(4)保証会社の保証が受けられる人使いみち:(1)引越し費用または賃貸住宅の敷金、礼金および不動産業者の紹介手数料、(2)就職後の通勤に使用する交通用具(自動車、バイクなど)の購入またはリースに係る費用、(3)家電製品(日常生活において使用する家庭用電気製品で、趣味・娯楽的要素の強いものを除く)の購入費用、(4)勤務・通勤に使用する被服などの購入費用、(5)その他就職準備のために特に必要と認められる費用借入金額:30万円以上50万円以下(1万円単位)借入期間:36ヵ月(据置期間6ヵ月、据置期間を除く返済期間は30ヵ月)借入利率:無利息返済方法:毎月元金均等返済担保・保証人:不要保証会社:ジャックス必要書類:(1)本人確認資料(運転免許証、パスポート、住民基本台帳カード、各種健康保険証など)、(2)印鑑(取引のある人は銀行届印)申し込み受付・問い合わせ:契約時には、トマト銀行本支店窓口(ももたろう支店を除く)への来店が必要。また、収入印紙代が別途必要

2015年11月13日

老後のライフプランを実現するための老後資金の準備方法というと、個人年金保険を思い浮かべる方も多いと思いますが、その他の方法もありますので、いくつかみていきましょう。預貯金普通預金や定期預金を利用して、準備していく方法があります。一定額になるまで普通預金等で積み立て、その後一定期間、定期預金に預けるという方法です。定期預金は、普通預金と違って、預けたお金の出し入れは簡単にできません。その分、金利が普通預金よりも高めに設定されています。個人年金保険と比べると中途解約をしても元本割れはしませんので、流動性は確保されているといえます。ただ流動性が良いことを逆視点でとらえると、確実に老後の生活費を準備していくという点では、安易に使ってしまうことができることから、弱点になる可能性があります。投資信託運用によるリスクは高いですが、逆にリターンも大きくなる可能性があり、少額から積み立てることができる投資信託を、老後の生活費の準備資金に利用することも可能です。投資信託とは、多くの人が出資したお金を集めてひとまとめにし、運用のプロが運用を行い、そこで出た利益を出資した額に応じて配分します。ただ、プロが運用するからといって、必ずしも利益を生むわけではなく、元本割れの可能性もあります。必要な老後の生活費を投資信託だけで準備していくことは、元本を保証していないため、リスクがあるということを知っておきましょう。確定拠出年金確定拠出年金とは、私的年金のひとつで、拠出された掛金が個人ごとに明確に区分され、掛金とその運用収益との合計額をもとに年金給付額が決定される年金制度です。掛金金額を確定し、運用商品のなかから、加入者等自身が運用指図を行います。そのため、年金金額は運用により変動します。確定拠出年金は、「企業型」と「個人型」があります。企業型確定拠出年金を実施している企業に勤めている方は、「企業型」を利用することになりますし、自営業者や、企業年金を実施していない企業に勤めている方は、「個人型」を利用することができます。確定拠出年金は、支払った掛金額が全額所得控除になります。年金保険料として支払った金額が控除されるため、税制面では有利といえます。運用商品は、預貯金、公社債、投資信託、株式、信託、保険商品等から選ぶので、選択によっては、元本割れの可能性もあることには注意が必要です。さまざまな準備の方法を組み合わせるこのほかにも、老後の生活費を準備していくために利用できる商品はあります。特徴を理解し、自分に適した商品をいくつか組み合わせて、各方法で資金のリスク分散をはかり、老後の準備をしていくことを考えてみてはいかがでしょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年11月12日

今回いただいたテーマは「老後」である。はっきり言って、漫画家という職業に関係なく暗黒のビジョンしか思い浮かばないので、できるだけ考えないようにしている話である。私がそう思っているだけでなく、今や多くのメディアが、貴様らの老後はデスロードだ、お先は真っ暗であると報道しているのだ。○老後は地獄のデスロード…?最近「老後破産」というテーマで組まれたテレビ番組を良く目にする。タイトル通り、バラエティ豊かな破産した老人が出てくるという、「とにかくブルーになりたい」という人以外は見ない方が良い内容だ。他人の不幸を米以上の主食にしている、いわば「不幸ソムリエ」たる私だが、子どもや老人の不幸は酢に匹敵するほどすっぱくなった古いワインのようなもので、テイスティングの対象外となる。あくまで、健康で働き盛りの癖にギャンブルとかして困っている人が好きなのだ。しかもこういう番組に出てくる老人は、若い頃散財しまくって今困っているというわけでは決してない。確かに見通しは若干甘かったのかもしれないが、普通に暮らしていたらこうなった、もしくは突発的不幸で老後の計画が狂ったという人がほとんどなのである。つまり我々の老後は、贅沢していたら死ぬ、普通にしていても死ぬ、何か起こったら死ぬ、というDead or DEAD or Die、モヒカン頭の悪漢がジープで走り回ってなくても、かなり世紀末な世界観となる。そういう番組ではそうならないためにどうするかを示してくれる場合も多いが、ほとんどの場合、結論は「働けるうちに老後の資金をためておけ」である。具体的にいくらぐらい貯めれば良いかという金額はメディアによってまちまちだが、夫婦二人で大体3000万円から5000万円ぐらいというのが相場だ。もうこの時点で、テレビを爆破してpixivを見に行ってしまいたくなる額面である。○「明るい老後」を無理矢理イマジンするこのように暗い老後にまつわる事ならいくらでもイマジンできるのだが、逆に「明るい老後」というのは一体なんなのだろう。ステレオタイプ的に考えると、息子夫婦あたりと同居し、孫の面倒を見ながら畑をいじったり、ゲートボールをしたりする感じであろうか。しかし、私はそういう例を見るたびに「嫌だぜ、そんな生活」と思うのである。現在夫と二人暮らしだが、私はほとんど部屋から出てこないので、お互い多くの時間を一人で過ごしている。それがベストなのだ。それなのに、突然嫁や孫に囲まれたら、かえって病むに決まっている。それに、現時点でネット漬けの人間が老後になって突然畑に目覚めるとも思えないし、還暦をすぎてゲートボールチームに入れるようなコミュニケーション能力が開花する、ということもないだろう。開花するなら今してほしい。しかし、何せ老いているのだ。一人ではできないことも増えるだろう。どれだけ一人が好きで孤独に強かろうと、いつかは他人の世話が必要となるのだ。それに、子世代だって自分の生活で手一杯で親の面倒が見られるかはわからないし、むしろ面倒を見てもらうつもりだった子どもが、親の年金を食いつぶす穀潰しに成長してしまうこともある。そのせいか、年をとっても身内の世話にはなりたくない、介護施設に入ると思っている人も多いようだ。しかし、その介護施設も数が足りないそうだし、さらにそこで起こる虐待など、とにかく人をブルーにさせるニュースに事欠かない。介護施設もピンキリなようだが、やはり良いところに入ろうとすると数千万の準備がいるようだ。ここまで来ると、再度pixivを見に行ってしまうのもやむなしといったところだろう。前に桂米朝師匠が「芸事をやる人間は末路哀れは覚悟のうち」と言っていたという話をしたが、今では芸をやっていなくても「末路哀れ」を覚悟しておかなければいけないのである。とはいえ、ここで「どうせ末路哀れなら今を謳歌するぜ」という方向に行くと末路の哀れ度が増す。やはり、そんなに哀れでない末路をたどるためには、若い頃我慢して金を貯めろと言う話になってしまう。このように考えれば考えるほど暗い想像しか出来ないのだが、逆に「明るい老後」の方が「円満離婚」ぐらい無理がある言葉のような気がする。少なくとも肉体的には衰えていくのだから、明るくはないだろうと思うのだ。老後破産だ何だとむやみに国民の不安を煽るのは良くないが、明るい老後、悠々自適だのと言って油断させるのもまた良くない。将来に危機感を持ち、備えることがやはり大切なのだ。つまりは、哀れじゃない末路を目指して今から5000万円貯めておけば良いということである。しかし、問題が解決できない原因の大半は「解決策がわからない」のではなく、「方法はわかっているが実行できない」という点にあるのだ。「5000万の貯金」に代わる実行可能な解決策を、なんとか老後を迎える前に考えたいと思う。とりあえず今日はピクシブで推しキャラの18禁創作を読むことにしよう。老後も大切だが、今を楽しむことも大切なのである。カレー沢薫漫画家・コラムニスト。1982年生まれ。会社員として働きながら二足のわらじで執筆活動を行う。デビュー作「クレムリン」(2009年)以降、「国家の猫ムラヤマ」、「バイトのコーメイくん」、「アンモラル・カスタマイズZ」(いずれも2012年)、「ニコニコはんしょくアクマ」(2013年)、「負ける技術」(2014年)など切れ味鋭い作品を次々と生み出す。連載作品「やわらかい。課長起田総司」単行本は1~2巻まで発売中、9月18日よりWeb連載漫画「ヤリへん」を公開開始。「兼業まんがクリエイター・カレー沢薫の日常と退廃」、次回は10月27日(火)昼掲載予定です。

2015年10月20日

老後は、都会の喧騒から離れて田舎でのんびりと暮らしたい、と考える人がいる一方で、通院や買い物などの不便さを考えると都会の方が生活しやすいという現実もある。そこで今回は、マイナビニュース会員の男女300名に「老後に過ごすなら、都会と田舎どちらが良いですか?」と質問し、それぞれを選んだ理由を尋ねてみた。Q.老後に過ごすなら、都会と田舎どちらが良いですか?都会 62.0%田舎 33.7%その他 4.3%Q.選んだ理由を教えてください■都会を選択 : 利便性が良いから・「病院やスーパーなどが近くにあるほうが暮らしやすいから」(28歳女性/学校・教育関連/専門職)・「足腰も弱るし車も運転できなくなるので、便利なところに住んだ方がいい」(24歳女性/団体・公益法人・官公庁/事務系専門職)・「病院や生活関連店が近くになるし、バリアフリーな街が多い・田舎は段だらけ」(47歳男性/電力・ガス・石油/技術職)■都会を選択 : 田舎は人間関係が不安・「田舎は人付き合いが面倒」(30歳女性/ソフトウェア/秘書・アシスタント職)・「田舎は不便だし古い考えをもつ人が多いから」(26歳男性/電機/技術職)・「田舎の人間関係が嫌」(25歳男性/機械・精密機器/技術職)■田舎を選択 : のんびり暮らしたい・「静かな土地でゆったりと暮らしたいので」(31歳女性/小売店/秘書・アシスタント職)・「静かにまったり出来そうだから」(26歳男性/農林・水産/技術職)・「人混みが嫌いなので田舎でのんびりしたいから」(29歳男性/不動産/その他)■田舎を選択 : 自然が豊かだから・「暮らすには都会が便利だと思うが、環境を考えると田舎が良いと思う」(50歳以上男性/建設・土木/技術職)・「自然に囲まれて生活したいから」(32歳男性/商社・卸/事務系専門職)・「田舎の方が空気がきれいだから」(28歳女性/機械・精密機器/専門職)■総評今回のアンケートでは、老後に過ごすなら都会が良いと回答したは6割強、田舎が良いと回答したは3割強という結果であった。都会を選んだ人のほとんどが、都会の便利さや田舎の不便さを理由にしており、「都会の方が病院やスーパーマーケットなどが近くにあるから」との回答が数多く寄せられている。田舎の人間関係が不安と回答した人は3人にとどまり、その他には「刺激が欲しいから」「ボケ防止のため」「虫が少ない方が良い」といった回答もあった。田舎を選んだ人は、「のんびり暮らしたい」「自然が豊かだから」との回答がほとんどで、「生活コストが安い」「地元に帰りたい」といった意見も見られた。結局のところ今回のアンケートでは、都会の便利さと田舎ののんびりとした暮らしのどちらを取るのかで、都会派と田舎派に分かれたようだ。調査時期: 2015年7月22日~7月24日調査対象: マイナビニュース会員調査数: 男性141名 女性159名合計300名調査方法: インターネットログイン式アンケート

2015年09月30日

物価の上昇、子どもの学費、給料の低下……。生活が大変なのはどの家庭も同じですが、なかでも、特に老後の生活が心配な人たちがいます。それは主婦や主夫。アメリカの主婦(夫)の3分の2は老後のための準備ができておらず、半数はまったく生活する手立てがないというのです。アメリカでは家事を切り盛りする人の81%が女性。そして実は、男性よりも女性のほうが老後の生活が厳しいのだそうです。アメリカのニュース専門放送局『CNBC』では、最新の研究から、女性の老後の生活に警鐘を鳴らしています。特に主婦のみなさんは必見です。■女性のほうが老後の生活が不利!アメリカで行われた調査により、女性のほうが男性よりも老後の生活が厳しいことがわかりました。まず、平均寿命が女性のほうが長いため、単純にお金が必要な期間が長くなります。現在65歳の女性の予想平均寿命は86.6歳となっており、男性の84.3歳に比べて4年ほども長いのです。したがって、女性のほうが伴侶を亡くす率も高くなっています。2013年には65歳以上の女性の49.7%は、伴侶が亡くなったり、離婚、別居のためにひとりで生活したりしていました。男性ではこの数字は22.8%と半分以下です。なんらかの理由で伴侶がいなくなることは、残された女性の生活に大きな打撃を与えることを意味します。主婦が離婚した場合、収入は平均で41%減るといわれているのです。これは男性の倍の数字です。伴侶が亡くなった場合も、男性は収入が平均22%しか減らないのに対し、女性は37%も減るのだといいます。■女性のほうがお金の管理が苦手?一家の家計を管理しているのは女性という印象がありますが、実は、女性のほうが一般にお金の管理が苦手な傾向にあることが指摘されています。研究を行った退職研究トランスセンター(TCRS)社長のキャサリン・コリンソン氏は、昔からの習慣で女性がお金に関して口出しできなくなっていること、女性に対してのお金の情報が少ないことなどを指摘しています。「私たちが調査した限りでは、女性向けのウェブサイトにはウェディングドレスの説明は載っていても、その金額が書かれていないようなものばかりでした」主婦は貯金する習慣がない人も多いともいわれています。アメリカでは、子どもがいる主婦のうち、習慣的に貯金している人はわずか29%でした。これは子どもにも悪影響を与えると考えられています。しかしコリンソン氏によると、これは主婦にとってチャンスなのだそう。これを機に家計に興味を持ち、お金について勉強することで、子どもにもお金の大切さを教えることができるのだといいます。「子どもは両親に大きな影響を受けます。家族でお金について話すことは、子どもにとってもいい勉強になるのです」女性の平均寿命のほうが長い以上、夫に先立たれる確率が高いというのは事実です。税金などのお金の計算が苦手な人も、老後や夫が亡くなったときに備えて、いまから少しでもできることを始めてみてはどうでしょうか?(文/スケルトンワークス)【参考】※Half of homemakers have no retirement strategy-CNBC

2015年09月24日

老後を豊かに暮らすためには、どれくらいの費用が必要なのでしょうか?(公財)生命保険文化センター「平成25年度生活保障に関する調査」によると、夫婦2人で老後生活を送る上で必要と考える一カ月の最低日常生活費は、平均22.0万円となっています。また、ゆとりある老後生活を送るための費用として、最低日常生活費以外に必要と考える金額は平均13.4万円となっています。つまり、老後を豊かに暮らすための費用が、約35万円必要であると考えている人が平均的であるといえるでしょう。老後の生活費は実際にそんなにかかるの?実際、60歳以上の無職世帯の生活費は、1カ月にどれくらいかかっているのでしょうか。図1 世帯主が60歳以上の無職世帯(2人以上の世帯)の1カ月間の収入と支出資料:総務省統計局「家計調査年報(家計収支編)平成26年(2014年)」をもとに作成世帯主が60歳以上で無職である2人以上の世帯の家計における消費支出は約24.7万円となっています。一方で、手取り収入は約17.6万円となっており、毎月約7万円が不足しているという様子がわかります。では、世帯主が60歳以上単身の場合の無職世帯をみてみましょう。図2 世帯主が60歳以上の単身無職世帯の1カ月間の収入と支出資料:総務省統計局「家計調査年報(家計収支編)平成26年(2014年)」をもとに作成世帯主が60歳以上単身の無職世帯における消費支出は約14.3万円となっていて、手取り収入は約10.2万円となっています。無職である2人以上の世帯ほどではないにしても、毎月約4万円が不足しているのが現状です。老後の生活に不安を感じる?(公財)生命保険文化センター「平成25年度生活保障に関する調査」によると、自分の老後生活に不安を抱えている人の割合は9割近くにものぼります。その具体的な不安内容を見てみると、圧倒的に多いのは、「公的年金だけでは不十分」という回答。次いで、「日常生活に支障が出る」、「自助努力による準備が不足する」といった回答が続きます。図3老後生活に対する不安の内容(複数回答) 上位10項目資料:(公財)生命保険文化センター「平成25年度生活保障に関する調査」をもとに作成不安に対する対策を講じよう!図1と図2をみて分かるように、日常的な支出も預貯金等の切り崩しが必要になる可能性が高いといえます。さらに、ゆっくりと旅行などを楽しむことも老後のライフプランに思い描くのであれば、老後に備えて、今から少しずつ確実に資産形成を行っていくことが、必要といえるでしょう。そのため資産形成の方法は、積み立て預貯金商品のほかにも、個人年金保険など価格変動リスクが極めて低い商品で行うことが望ましいといえます。漠然とした不安にさいなまれるのではなく、自分たちの思い描く老後の生活のために、どれくらいの準備が今から必要なのか具体的に考えてみることをおすすめします。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年09月17日

シェアライフジャパンは3日、自己資金負担ゼロで空き家をシェアハウスに転用・再生して活用できるサービスプラン「自己資金0円シェアハウス」を7日から開始すると発表した。○リフォーム費用を負担して一括借り上げ同サービスでは、所有者が所有する居住用建物・区分所有マンションなどを、同社が一定期間シェアハウスとして一括借上げすることを条件に、室内のリフォームに関わる費用を同社が負担し、工事を実施する。リフォーム完了後、入居者募集および管理運営などのコストは同社負担により、運営管理に関わる全ての業務を同社で行い、借上げ期間中、所有者には毎月の賃料収入より5~10%が支払われる。借上げ期間を標準7年とし、期間満了後は、リフォームされた住宅を居住用に使用したり、投資物件として売却したり自由な活用が行える。借上げ期間満了後は、同社で購入した家具・家電など一切を譲渡し、引続きシェアハウスとして運営する場合は、同社が管理・運営を引き受けるという。

2015年09月03日

bitFlyerは12日、総額約5億1,000万円の第三者割当増資による資金調達を、三菱UFJキャピタル、電通デジタル・ホールディングス、QUICK、三井住友海上キャピタル、ベンチャーラボインベストメント等のファンド等を引き受け先として実施したと発表した。○セキュリティ環境の構築、経営基盤の確立など図るbitFlyerは、2015年1月に実施した資金調達以降、プロ向けビットコイン取引所「bitFlyer Lightning」、ブロックチェーン視覚化ツール「chainFlyer」、セキュリティを追求した最新のビットコインテクノロジーであるマルチ・シグネチャの導入、Android端末向けアプリ「bitFlyer for Android」、ビットコインによる広告サービス「adFlyer」などのサービス展開を進めてきた。今回の資金調達は、堅牢なセキュリティ環境の構築、自己資本増強による磐石な経営基盤の確立、健全な経営体制を堅持していくことを目的として実施するもの。併せて、各引受先とのシナジーを生かし、顧客基盤拡大を目的としたプロモーション、収益基盤強化、グローバルビジネス展開を進めていくという。今後は、引き続き強固なセキュリティの確保と利用者の利便性向上を追及し、サービス向上を図るとしている。

2015年08月12日

四国銀行は8月3日、<四銀>結婚・子育て資金贈与専用口座「家族の未来」の取扱いを開始した。○結婚・子育て資金の一括贈与に係る贈与税の非課税措置に対応する商品<四銀>結婚・子育て資金贈与専用口座「家族の未来」は、2015年度税制改正「結婚・子育て資金の一括贈与に係る贈与税の非課税措置」に対応する商品であり、世代間の資産移転の促進を目的としているという。四国銀行は、同商品の取扱いにより大切な"家族"の"未来づくり"を通じて「地方創生」を応援するとともに、今後も贈与・相続関連サービスの充実を図っていくとしている。○「結婚・子育て資金の一括贈与に係る贈与税の非課税措置」のポイント受贈者が贈与者より結婚・子育て資金として贈与された資金を金融機関の専用口座に預け入れた場合、実際に結婚・子育て資金として支払われた資金(最大1,000万円まで)が非課税となる結婚資金のうち一定のものについては、上記1,000万円の範囲内で最大300万円まで非課税となる非課税措置の対象は、贈与により取得した金銭を平成31年3月29日(金)までに預け入れた場合となる(贈与契約後2ヵ月以内に預け入れる必要がある)引き出し時は、結婚・子育て資金に充てたことがわかる領収書等の提出が必要受贈者が20歳から50歳になるまでの結婚・子育て資金が対象特約期間中に贈与者(父母・祖父母など)が死亡した際、死亡時に結婚・子育て資金の支払いに充てられていなかった残額がある場合、当該残高は贈与者から相続または遺贈により取得したものとみなされ、相続税の課税対象となる

2015年08月03日

老後に必要な資金は3,000万円ともいわれる時代、年金制度のほころびもどんどん明らかになり、若いうちから老後資金について考える人が増えてきています。しかし30代は結婚し、子どもを持ち、家や車を買うなど、出費もかさむもの。そんななかで老後資金づくりにまで手が回りません。そんなとき、「こんな行動はNG」という指針があると助かりますよね。そこで今回は、経済に関するトピックを紹介するサイト『Business Insider』が2人のファイナンシャルプランナーに取材した“30代が陥りやすいお金の失敗”をご紹介。ゆとりある老後を送りたいと思ったら、こんな行動はNGです!■1:必要以上の金額を個人年金に回す先々への備えも必要ですが、大切なのはその内訳。30代は大きな支出が目白押しですし、けがや病気など不測の事態への備えも必要です。たまの家族旅行などの支出にも対応できるよう、手元の貯蓄も増やしましょう。■2:自分の老後資金よりも子供の教育資金を優先させる子どもの教育費は大切。でも老後資金を教育費に回していると、老後に資金が底をついたとき子どもが補てんすることになり、教育ローンより高くつくことに……。実は、自分自身の老後資金への備えは教育費よりも優先すべきものなのです。■3:生命保険・医療保険に入っていないとはいえ、民間の生命保険、医療保険に加入しておくことも重要です。保険が生きてくるのは40代や50代、あるいはそれ以降。30代ではまだ危機感が薄いですが、軽視しているとあとで痛い目に遭うことも。■4:所得保障保険に加入していない日本には失業保険や国民年金の障害給付・遺族給付などの制度がありますが、働けなくなった場合の収入源についても考えを巡らせておくのは大切なこと。将来の備えや「もしも」にきちんと向き合うのが、30代の責任です。■5:パートナーとお金の話をしていないお金の話をするのは難しいことですが、結婚を前に一度お互いの金銭的な状況や希望ときちんと向き合いましょう。結婚後、お金に対する価値観の違いからすれ違いが生じることも防げます。■6:結婚式にお金をかけすぎる日本でもアメリカでも、結婚費用の相場は平均300万円以上。しかしプランを練り、必要なポイントを絞れば100万円以下で満足のいく結婚式を挙げることは可能です。もし盛大な式をしたいなら、早い段階から結婚資金として貯蓄していきましょう。■7:第一子にお金をかけすぎる待望の第一子には、お金をかけたくなってしまうもの。しかし初めての子育てには予想外の出費がたくさん。ベビー用品にお金を必要以上にかけてしまうと、あとあと後悔します。初めてのときは、財布のひもを締め気味にするくらいでちょうどいいのです。■8:車にお金をかけすぎるさまざまなことにお金のかかる30代、車のローンも馬鹿にはなりません。10年で買い替えるとしたら、ローンは少なくとも最初の5年で終わるように設定しましょう。そうすれば、車のローンが終わった後の5年は貯蓄を別のことに回せます。■9:将来の見通しなく大学院に行くMBAを初めとした大学院進学は、キャリア形成にどう役立てるか具体的なイメージを持っていることが大前提。そうでないのであれば、働きながら通うという選択肢も検討してみる必要があります。■10:「働くのは今月の生活費のため」と思っている一般的に、働き盛りは30代後半から40代前半。30代前半で仕事を探す場合は、働き盛りのその時期にさらに収入が増えるかどうかを指針にすべき。場当たり的な働き方を続けていると、老いてから不安を抱えることになってしまいます。■11:「将来はもっとお金が稼げるはず」と思っている人生、楽観も必要です。しかし、お金に関しては楽観しすぎが自分の首をしめることになります。将来のお金のことは少しシビアに考える癖をつけましょう。30代にとってまず必要なのは、老後資金の貯蓄をスタートさせることなんですね。そのためには、残った分を貯蓄に回すのではなく、続けられそうな金額を設定して毎月の収入から先取り貯蓄し、“残った分で生活する”に発想を転換しましょう。そうすれば、自ずと生活レベルを押さえ、貯蓄を増やすことができます。ゆとりある老後のため、30代からできることはたくさんあります。前向きに資金づくりを進めていきましょう。(文/よりみちこ)【参考】※The 11 worst money mistakes to make in your 30s―Business Insider

2015年07月15日

ロモジャパンは、クラウドファンディングで開発資金を募っていたレンズ「New Petzval 58 Bokeh Control Art Lens(以下New Petzval 58レンズ)」の予約販売を開始した。価格は、真鍮ゴールドが8万9,000 円(税抜)、ブラックが10万円(税抜)。「New Petzval 58レンズ」は、渦巻く形状の「ボケ」を調節できるペッツバールレンズ。クラウドファンディングプラットフォーム「CAMPFIRE」にて開発資金を募っていたもので、開始後12分で目標支援額(100万円)を達成。7月6日のプロジェクト終了時には1500万円を越える支援を集めた。同製品は、前世代の「New Petzval 85mmレンズ」に新機能「ボケ調節リング」を加え、ボケの渦巻き具合を7段階で調節できるようにしたもの、焦点距離は用途の広い58mmに変更し、絞り解放値もはより明るいf/1.9を採用した。プレオーダー(予約販売)の特典として、星型などのユニークな形の絞りプレートが4枚付属するほか、一般発売前にNew Petzval 58レンズを受け取ることが可能(2016年6月発送予定)とのこと(発送は予約受付順)。

2015年07月10日

伊予銀行はこのたび、結婚・子育て資金一括贈与預金「いよのめぐみ」の取扱いを開始した。2015年度税制改正により「結婚・子育て資金の一括贈与に係る贈与税の非課税措置」が創設されており、一定の条件のもと子どもや孫などの結婚・子育て資金を一括で贈与する場合には、受贈者一人につき1,000万円を限度(結婚資金は上限300万円)として非課税となる。このたび取扱いを開始する「いよのめぐみ」は、同非課税措置に対応した専用の普通預金で、結婚・子育て資金が必要となった際にスムーズに引き出し可能で相続税対策としても活用できる商品だという。 なお、学費や習い事など教育資金の贈与については、2013年6月から取扱いを開始した教育資金一括贈与預金「いよのかけ橋」が利用できるとしている。

2015年06月30日

りそなホールディングスは25日、国から資本注入を受けた公的資金の全額を返済したと発表した。2003年6月の預金保険法による公的資金の注入を受け、実質国有化されて以来、ピーク時で3兆1,280億円に上った公的資金は12年かけて完済された。同社は、国民、取引先、株主に対して感謝を表明するともに、今後は「お客さまの喜びがりそなの喜び」という基本姿勢を崩すことなく、地域の利用者に最も支持される金融サービスグループを目指していくとしている。

2015年06月26日

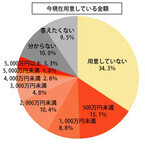

オウチーノ総研は23日、首都圏(東京都、神奈川県、千葉県、埼玉県)在住者を対象とした「『老後』に関する実態調査」の結果を発表した。それによると、自身の老後に対して「悲観的(計)」に考えている人は42.0%に上った。悲観的に考えている理由については、「老後資金・年金に不安があるから」が突出して多かった。他方、「楽観的(計)」は28.0%、「わからない」は30.0%となった。現在用意している老後資金の金額を聞くと、「用意していない」は34.3%、「500万円未満」が15.1%、「1,000万円未満」が8.8%、「2,000万円未満」が10.4%、「3,000万円未満」が4.8%など。一方、退職までに用意する予定の金額は、「用意しない予定」が18.4%、「500万円未満」が5.9%、「1,000万円未満」が6.6%、「2,000万円未満」が9.4%、「3,000万円未満」が8.0%などとなった。老後もゆとりのある生活を送るためには3,000万円の資金が必要ともいわれるが、今回の調査では、3,000万円以上の資金が用意できる見込みのある人は14.7%にとどまった。また、自身が老後の暮らしを送る頃、日本の高齢者の暮らしは「今より悪くなっている」と答えた人は過半数の52.2%に上った。調査期間は2015年6月12~15日、調査方法はインターネット、有効回答は40~59歳の個人860人。

2015年06月23日

子どもが生まれると、考えなければいけないのが教育資金。文部科学省の統計によると、幼稚園から大学まですべて公立でも901.7万円、すべて私立で、理系の大学に進学した場合は2095.0万円も必要になるんです!「そんなお金、いったいどう準備したらいいの?」って不安になっちゃいますよね。そんなママに必見の情報が!なんと、投資で教育資金を用意する新制度が来年スタートするんです。■ついに“ジュニアNISA”が始まる!新制度とは、2016年4月にスタートする“ジュニアNISA”。最近CMでよく聞く“NISA”の子ども版です。NISA(少額投資非課税制度)は、専用の口座から株や投資信託を購入すると、非課税期間内の売買益や配当金にかかる税金20%が免除される仕組み。昨年1月に導入され、ことし3月末時点で879万件のNISA口座が開設されています。ジュニアNISAはその子ども版です。といっても、実際に投資をするのは子どもではありません。子どもに資産運用を学ぶ機会を与えるねらいもありますが、実際には子ども名義で開設した口座で、両親やおじいちゃん・おばあちゃんが運用することになります。「でも、投資とか資産運用って難しそうだしリスクも怖いし、ちょっとハードルが高い……」なんて考えていてはもったいない!賢く使えば貯蓄よりも学資保険よりも大きなリターンが期待できる、まさに新世代のための資金運用制度なんです。■運用益にかかる税20%が非課税にジュニアNISAの基本的な仕組みはNISAと同じです。0歳から18歳以下の子どもが対象で、1年間の限度額は80万円。この80万円を1つの枠として、この枠内の売買益が非課税になるのは1回のみですが、内訳は自由。つまり、80万円相当の株を1銘柄買ってもよし、20万円相当の株を4銘柄でもOK。非課税期間は5年間です。ただし、教育資金づくりを想定しているため、名義人の子どもが18歳になるまでは資金の払い出しに制限があります。たとえば1年目に株を80万円分買い、5年後に100万円で売った場合、利益の20万円には20%の税金=4万円が課されるはずですよね。でも、ジュニアNISA口座なら非課税なので、20万円まるまる手元に残るというわけです(金融機関の手数料は別途かかります)。また、同じ銘柄を5年間持ち続けると、その期間の配当金が非課税になります。投資ですから元本割れリスクへの覚悟は必要ですが、リスクが比較的少ない投資信託の商品を選ぶ方法もあります。なにより、税金20%が非課税になるというのは魅力的!これまで教育資金といえば学資保険など貯蓄性の高い保険が一般的でしたが、これからは、子どもの教育資金も“運用”で積極的に殖やして準備する時代に突入したのです。■難産の末に誕生した本家の制度NISAのモデルは、1999年にイギリスで導入された“ISA”。2011年には子ども版・ジュニアISAが生まれましたが、その誕生までには紆余曲折がありました。当時、すでにイギリスでは教育資金づくりのための公的制度「チャイルド・トラスト・ファンド(CTF)」がありました。子ども1人当たり政府から支給される合計500ポンド(約95,000円=2004年当時)の給付金に親や祖父母が資金を追加してCTF専用口座で運用し、運用益を非課税にするものです。しかし、購入できる金融商品の選択肢が少ないことや自由度の低さ、手数料の高さからCTFは不評。財政難で給付金が削減・停止されるに至り、『The Telegragh』では“お金を預けてはいけない5つのファンド”の1つに挙げています。そうした失敗を乗り越えて生まれた資産運用制度がジュニアISAというわけです。それをモデルに日本でスタートするジュニアNISAは、教育資金づくりの一手段として大きな可能性を秘めています。制度としても、利用するわたしたちも、試行錯誤を重ねてみんなでジュニアNISAを育てていければ、子どもたちの将来大きな武器になり得ます。せっかくの新世代の資金運用、賢く情報を集めておおいに活用したいものです。(文/よりみちこ)【参考】※NISA(少額投資非課税制度)が始まりました!―金融庁※普及が進む英国ジュニアISAの現状と我が国への示唆―野村資本市場研究所※The five worst places to keep your money―The Telegragh

2015年06月18日

三井住友銀行は16日、祖父母や父母などから孫や子供などへの結婚・子育て資金の贈与を支援する個人向け預金商品「普通預金(結婚子育て資金贈与非課税口))の取扱いを開始した。同商品は、2015年度税制改正で創設された「結婚・子育て資金の一括贈与に係る贈与税の非課税措置」に対応するもの。なお、同制度に対応した預金商品の取扱いは、都市銀行では初の試みとなるという。同商品は、贈与する祖父母や父母などの"想い"である資金を、受贈者である孫や子供など名義の専用の普通預金口座で預かるもの。また、結婚・子育て資金が必要となった際に、全国の三井住友銀行本支店窓口にてスムーズに出金することが可能だという。ただし、同制度の適用を受けるためには、所定の期間内に結婚・子育て資金として使用したことがわかる領収書など、同制度で定められた書類の提出などの手続が必要。なお、同行では、口座開設手数料および管理手数料を無料としている。ただし、結婚・子育て資金を振込みで支払った場合の振込手数料、通帳を再発行する場合や各種証明書の発行にかかる手数料などは同制度の適用対象外となるため、手数料がかかる場合がある。同行では、今後も顧客の多様なニーズに応えることができるよう、より一層商品・サービスの充実に取り組んでいくとしている。

2015年06月16日

スタイラーは6月10日、サイバーエージェント・ベンチャーズを引受先として第三者割当増資で資金調達を5月29日に実施したことを発表した。スタイラーは、「 "つながり" でファッションを楽しくする!」をコンセプトに、Webからオフラインの店舗へ O2O送客をするスマートフォンアプリ「STYLER」を展開する。同アプリでは、ファッションアイテムを購入したいユーザーと、アイテムを販売する店舗をマッチングさせることが可能だ。同社は、今回の資金調達を受け、夏のサービスリリースに向けた追加機能の開発やユーザーテストの実施など、さらなる品質向上に取り組んでいく。

2015年06月10日

子育て真っ最中のWoman.excite ママ世代でも、何となく「老後が不安」と感じている人は多いのでは? 「『老後を不安』に感じる最大の理由は、『わからないこと』に原因があるんです」と言うのは、定年後の第2の人生=セカンドライフに詳しい大江英樹さん。ご自身も野村證券を定年退職し、まさに「老後」生活の真っ只中なのに、生き生きしていて、楽しそう! あれ? 老後って案外悪くない!? そんな大江さんに、年金についてのお話を伺った。■自分の年金額を知っていますか? 今回は年金の特集なので、老後のお金について簡単な質問を2つしよう。<問1>自分が国からもらえる年金額を知っていますか? <問2>夫や自分が勤務している会社から、(定年まで勤めたら)退職金をいくらもらえますか? この2つの問いに、すぐさま回答できる人はいないのでは? それも、そのはず。大江さんは元々、野村證券で確定年金部長をしていた経験があり、今でこそ年金のプロだが、そんな大江さんでも年金の担当になった時は、「年金は、わかりにくいです。僕は年金業務の担当になった当初、実にたくさんの本を読みました。それでもわからないので、『サルでもわかる年金』という冊子を読んだのですが、それでもわからない。『自分はサル以下なのか』と落ちこみました」という状態だったそう。■年金がわかりにくい理由「実は、年金がわかりにくいのは、『年金』という言葉が最大のネックなんです。」えっ、どういう意味!? と思った人は、下記の図を見て欲しい。 老後、国からもらえるのが「公的年金」。一方で、勤めていた会社からもらえるのが「企業年金」。この2つは、全然違う仕組みの制度なのに、同じ「年金」という言葉で括られている。これが、年金を難しく感じる元凶だという。では、どう考えればいいのだろうか? その答えは次回、「年金、私は結局いくらもらえるの?」で、年金制度の骨格を整理することで明らかになるはずだ。年金についてもっと詳しく知りたい人は? ◇ 自分で年金をつくる最高の方法確定拠出年金の運用【完全マニュアル】 (著者:大江英樹/日本地域社会研究所) 定価:本体1,680円(税別)

2015年06月02日

「子どもが生まれたら学資保険に入りなさい」親からそう言われて教育資金づくりを意識するようになった人は多いのではないでしょうか。でも、教育資金を準備できるものは学資保険だけではありません。本コラムでは学資保険以外の保険を活用して教育資金を準備する方法をわかりやすく解説します。また、昨年(2014年)国会で可決された保険業法の一部改正により、保険加入の際に受けるアドバイスに変化の兆しがみえています。保険選びがどのように変わっていくのか。その方向性についてもお話しします。教育資金を効率よく貯めるために必要な4つの要素皆さまはデヴィッド・バックという人をご存じですか?アメリカで活躍している資産コンサルタントです。彼の著書「自動的に大金持ちになる方法[オートマチック・ミリオネア]」には、資産形成を成功させるには次の要素を満たす必要があると書かれています。日常のちょっとした無駄(コーヒーやたばこなどの「ラテマネー(注:著書に出てくる言葉)を節約する毎月の給与から一定割合を積み立てる積み立ての一部を投資にまわす長く続ける教育資金という資産形成をする場合、必要となる時期・金額がほぼ明確です。学費を払うタイミングで資金が足りないのは困るので、そうならないようにゴール設定を明確にして、積み立てを行うことになります。また、貯金が苦手な人は「続ける」ことが苦手なことが多いので、上記の要素を教育資金づくり向けに、次の言葉に置き換えてみました。小さな無駄を節約して、積み立てにまわすお金を捻出する毎月の給与から一定額を積み立てる必要な時期に資金が用意できるものを選ぶ解約しにくい金融商品を選ぶ教育資金づくりのための金融商品を選ぶときは、まず、4.解約しにくい商品を選ぶこと。特に貯金が苦手な人はこの要素が外せません。学資保険や貯蓄性のある生命保険の場合、短期間で解約すると解約控除(解約の手数料のこと)がかかる仕組みになっているので、解約しにくい(=続けやすい)ところがいいですね。なかでも低解約返戻金型終身保険は、保険料の払込期間中の解約返戻率を通常の7割以下に抑えてあります(図1)。しかも、「保険設計書」に解約返戻金の推移表が記載されているので、何年後に解約した場合にいくら戻ってくるかがあらかじめわかります。必要なタイミングで解約することを前提に利用することができます。図1 低解約返戻金型終身保険のしくみ資料:執筆者作成保険料の払込期間と解約返戻金をチェックする低解約返戻金型終身保険を教育資金づくりに活用する場合、真っ先に確認したいのは保険料の払込期間と解約返戻金の推移表です。家計に無理のない設定になっているか、その積み立てで必要な資金を用意することができるのかをみるようにしましょう。お子さまが生まれた年(お子さま0歳)で契約した場合、経過年数とお子さまの年齢が一致します。例えば、0歳のお子さまのいる30歳男性が、払込期間10年の低解約返戻金型終身保険に加入した場合、保険料の払い込みが終わるのはお子さまが10歳のときです。10歳は小学4年生になる年齢ですので、私立中学受験のために進学塾に通うことになったとしても、それまで支払っていた保険料を塾の費用に充てることができます。なんとかなりそうな積立計画といえるのではないでしょうか。保険料の払い込みが早くに終われば、それまで支払っていた保険料相当分を再び教育費に充当することができます。それも含めて、無理のない計画かどうかをチェックしてください。一般的に、契約年数の経過とともに解約返戻率は増加していきます。しかし、低解約返戻金型終身保険では、保険料払込期間中の返戻率を通常の終身保険より抑えてあります(その分保険料も抑えられています)。一方、保険料の払い込みが終わった後は、解約しなければ解約返戻金は年々増加していきます(図1参照)。一般的に支払った保険料の累計を上回りますが、この保険に加入する際は、解約返戻率が低く設定されている保険料払込期間中に解約することのないように、十分注意して計画をたてる必要があります。もちろん、解約返戻率は保険会社によって設定が異なります。複数の保険会社に見積りをとり、比較検討するとよいでしょう。保険募集時に義務付けられた「意向把握」と「情報提供」。保険業法改正で保険提案はこう変わる!保険業法では、これまで虚偽の説明等、「不適切な行為の禁止」に限定された募集規制が明記されているだけでした。しかし、今回の改正で新たに「積極的な顧客対応」が追加されることになりました。顧客ニーズを把握して提案すること(意向把握義務)や、お客さまが判断するのに必要な情報提供を行っていくこと(情報提供義務)が求められることになります。保険を提案する人(保険募集人)は、お客さまのニーズをくみ取ることと、保険加入にかかわる判断材料を適切に提示することを求められるようになります。これらは喜ばしいことですが、契約者である私たちが保険の内容を理解しようとしなければ、せっかくの制度改正も絵に描いた餅にすぎません。自分の意向を整理して担当者に伝えることと、複数の保険から比較して選ぶ努力を惜しまないこと。この2点に注意して保険を選びたいものです。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年05月12日

なんだか漠然と老後の生活が不安…、そう感じることありませんか? さすがに女子会で、年金の話題が出る訳もなく…。でも、みんながどういう風に考えているのか正直気になります。そんなあなたは、こちらの調査結果を見てみて。この調査は、世界34の国と地域の18~65歳を対象に実施する労働者意識調査「ランスタッド・ワークモニター」の2015年第1四半期の結果です。(ランスタッドホールディング・エヌ・ヴィー調べ)■老後の生活資金は個人の責任か? 老後の生活資金の準備について、日本の働き手の82.0%が雇用主でなく個人の責任であると回答しました。年齢別では、55~65歳で91.1%と個人責任の意識が非常に高い結果でした。調査国の平均は63.7%、もっとも個人責任との回答が多かったのはシンガポールで、85.1%でした。次にインド(84.1%)で、日本はそれに次ぐ3番目です。反対に個人責任の回答が少なかったのは、ハンガリー(33.8%)、ルクセンブルク(40.7%)でした。国によってかなり差があるようですね。■老後の生活資金のために貯蓄は必要? 老後の資金として、日本の働き手の42.2%が収入の2割以上を貯蓄すると回答しました。自分自身の貯蓄金額と比較していかがでしょうか? これはシンガポール(54.0%)、インド(49.2%)、マレーシア(44.4%)についで、4番目に高い数値です。やはり老後の生活資金を個人の責任と考える国は、貯蓄金額も高いようですね。老後の生活資金のために収入の2割かそれ以上を貯蓄すると答えた、調査国の平均は、24.5%。地域別では、アジア(43.7%)、北米(36.7%)、中南米(29.1%)オセアニア(27.0%)の順で、ヨーロッパが16.1%ともっとも低くなりました。ランスタッド株式会社人事本部長の柄沢雅生さんは、日本の超高齢化と少子化により、年金や医療費などの社会保障給付の支給額の減額が必至である背景を踏まえ、「ここ10数年、将来の退職金を自己運用する確定拠出型年金を導入する企業が増えるなど、企業年金の制度も変化を遂げつつあります。自社でどんな制度があるのか、将来に向けての貯蓄の計画など、自己のキャリアプランとともに考えていく必要があるのではないでしょうか」とコメントしています。老後のことなどまだまだ先と思いがちですが、今からでもできることはたくさんあるはずです。たとえば、貯蓄について真剣に考えて、少しずつでも実行に移したり、スキルを磨いて生かすなどキャリアアップを考えたり、さらには結婚や出産といったライフプランについても考えておくことが大切なのではないでしょうか。・ランスタッド株式会社 公式サイト

2015年04月30日