ソフトブレーン・フィールドは14日、主婦を対象に実施した「貯蓄」に関する意識調査の結果を発表した。それによると、貯蓄の目的は「老後の資金」が6割強を占めることがわかった。同調査は、2014年10月22日~28日にインターネット上で行われ、20代以上の既婚女性1,039人から有効回答を得た。まず、貯蓄の使い道について尋ねたところ、「老後の資金」が62.9%でトップ。次いで「子供の教育費」が55.0%、「緊急・災害時のため」が30.8%となった。「老後の資金」について準備しておきたい(準備した)金額を聞くと、「1000万円~2000万円未満」が30.1%で最多。以下、「2000万円~5000万円未満」が26.7%、「500万~1000万円未満」が23.4%、「500万円未満」が11.7%、「5000万円以上」が8.1%と続いた。準備状況については、「準備していないが、今後する予定」が60.5%、「準備している(準備した)」が37.2%、「準備しておらず、今後もする予定はない」が2.2%。準備を始める時期については、これから準備を始める人では「40代から」と「50代から」の合計が84.1%。一方、既に準備をしている(した)人では「30代から」が40.6%で最も多く、「20代から」も17.6%いた。現在の貯蓄額を夫が知っているかどうかについて尋ねると、「知っている」が41.6%、「貯めていることは知っているが金額は知らない」が36.2%、「知らない」が22.2%となり、6割弱の夫が貯蓄額を把握していないことがわかった。

2014年11月14日

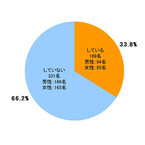

アイリックコーポレーションが運営する保険ショップ「保険クリニック」は11月7日、老後の準備についてのアンケート結果を発表した。同調査は10月29日~31日、20~60歳の男女各250名を対象にWebアンケートにて行われた。○老後資金は最高「3億円」「老後に備えて金銭的な準備をしていますか」とたずねたところ、「している」と答えた人は33.8%で、うち20~39歳の回答者が43.8%を占めた。「老後資金の準備を何でしていますか(複数回答)」という質問には、140人が「預貯金」と答え最も多かった。次に多かったのが「個人年金保険」(55人)と「生命保険」(48人)で、保険を利用している人は計103人となった。「老後資金の目標金額」を聞いたところ、平均約3,300万円という結果となり、最大金額は「3億円」、最少金額は「100万円」だった。なお、最も回答の多かった金額は「1,000万円」だった。○5人に1人が介護を経験「あなたは介護をしていますか。または介護をしたことがありますか」という質問では、「している」と答えた人が5.0%(25人)、「していた」という人が16.2%(81人)で、およそ5人に1人は介護経験があるという結果となった。「介護をしていて困ったこと(複数回答)」については、「自分が自由にできる時間がない」(60人)が最も多く、次いで「介護にかかる費用の確保」(42人)、「先の見通しが立たない」(38人)となった。「自分は介護を受けることになると思いますか」と聞いたところ、「はい」と答えた人は46.2%(231人)だった。また、「介護を受けると仮定した場合、誰に介護されたいですか」という質問には46.7%(282人)の人が「配偶者」か「子ども」と回答し、43.2%(261人)の人が「介護職員」と回答した。なお、「介護される前に亡くなりたい」という回答も多数寄せられた。「自分や家族に介護が必要になった場合の心配なこと」については、「お金」(424人)が最も多く、後には「自分や家族の負担」(287人)、「仕事」(125人)が続いた。また、介護資金の準備を「している」と答えた人は9.8%(49人)にとどまった。

2014年11月11日

連載『老後サバイバル』では、フィデリティ投信株式会社 フィデリティ退職・投資教育研究所所長の野尻哲史氏が、同社が勤労者3万人を対象に実施したアンケート結果などをもとに、退職後にいかに備えるかについて考察します。資産形成のためのコストである税金は収益にかかってくる分、高い資産成長を求めるほど重く感じるものです。その対策として、第7回のコラムでは確定拠出年金制度をまとめました。今回は今年からスタートしたNISA、少額投資非課税制度を紹介します。○階段状に考えるとわかりやすいNISAは年間の非課税限度枠100万円までの投資元本に対して、そこから得られる配当収入、値上がり益などを5年間非課税にする制度です。非課税期間が5年で、制度は2023年までの10年間の時限措置となっていることから、複雑でわかりにくくなっています。そのため、少しでも理解しやすくするために、グラフの通り制度を階段状にしてみました。NISAの考え方2014年から制度がスタートして、口座の開設や資金の拠出は2023年まで可能です。年間の非課税枠は100万円で、毎年100万円を投資に回したとすると都合1000万円の資金を非課税枠に通すことができます。ただ、非課税期間は5年と定められていますので、6年目には非課税口座から資金を外に出す必要が出てきます。そのため、ある年の非課税投資総額は常に5年分まで、すなわち500万円までとなります。とはいえ、1人1口座開設できるので、夫婦それぞれに口座をつくれば5年間累計の非課税投資は1000万円まで広げることができます。現役層にとっては十分な規模の投資が可能になります。○長期投資を念頭に利用NISAでは一度買い付けた資金額は枠を使ったことになり、途中で売却してもその枠を再利用することができません。そのため長期投資ができる投資対象を選ぶことが大切になります。また新規投資が原則となっており他の口座で保有している既存投資商品を移管することはできません。ただ、NISA口座内で保有する投資商品を次の非課税期間に移管することは認められていますので、これを使って5年の非課税期間をつないでいくことができます。すなわち、2014年に購入した投資商品は2018年末まで5年間保有して、6年目に2019年の非課税枠100万円に移管することができるわけです。これをロールオーバーと呼びますが、これをすることで合計10年の非課税期間を活用することができます。ここで問題なのが、制度自身が10年の時限措置になっていることです。2019年にロールオーバーした投資商品は5年の非課税期間を保有すると2023年末になってしまい、ここで制度が切れては、もう一度ロールオーバーをすることができません。これでは長期投資と言っても限界があります。ただ、既に制度の恒久化の議論も出ていますので、それほど遠くない時期に10年の時限措置は撤廃されるだろうと予想しています。そのほかにも2015年から毎年違う金融機関に口座を開設できるように制度が変更され、さらに最近では年間の非課税枠引き上げの議論さえ出始めており、NISAは少しずつながら改善されていくものになってきています。○NISAは使い方が大切NISAは英国のISA、Individual Savings Accountを参考に設計されていますが、なかなか自由で機動的な英国のISAの特徴をそのまま日本に取り入れることができていません。それどころか使い方もまだまだ英国のISAのようにはできていないように思えます。英国ではISAのことを「Wrapper(包み紙)」と呼びます。中身は何を包んでもいい「非課税の包み紙」ということです。そのため、NISAに向いた商品があるのではなく、自分に合った投資の一部をNISAの非課税枠に包んで行うという考え方が日本でも大切になります。まずは自身の投資スタイルを継続することが大切です。NISAを使うから何か新しいことをする必要はありません。ある人には向いている商品でもある人には不向きだったりしますから、NISAならこの商品ということもありません。例えば若年層ではNISAで積立投資をすることが重要な資産形成の方法です。とはいえなかなか年間で100万円の非課税投資枠までは届かないでしょう。それでもロールオーバーを続けながら、何年かかけて年間投資額100万円まで継続すれば、非課税期間5年分の累計でいつかは500万円の非課税運用資産をつくり上げられます。この時には、個別株や分配金を出さない投資信託など成長を重視する投資対象を活用することが大切になります。退職を直前に控えている50代にとっては年に1回投資収益を非課税で受け取る仕組みが大切です。この年代なら年間100万円の投資は十分可能です。その元本から得られた投資収益を5年後に非課税で受け取り、元本は6年目にロールオーバーするという仕組みを作っておくことは、これから迎える退職後の生活には頼りになる方法でしょう。毎月分配型の投資信託は分配を出すことで途中売却をすることと同じ投資行動をすることになりますから、NISAの「一度使った枠を再利用できない」という点で無駄を生じさせます。そのため、もったいない使い方になると言われます。事実、資産形成をしようとする現役世代にとってはその通りもったいないのですが、「使いながら運用する」退職世代には、普通分配金だけでも非課税で受け取れることにメリットがあるのです。現在、さらにもっと若い、子供世代向けに、英国のJunior ISAの日本版を作ろうとする動きがあります。英国と同様な仕組みになれば、18歳まで引き出すことができなくなるため、長期投資のスタートに相応しい制度となります。しかも拠出が祖父母世代でも可能になれば、世代間の資産移転にも大きく貢献する可能性があります。生涯を通じた資産形成の制度をうまく活用したいものです。(※写真画像は本文とは関係ありません)○執筆者プロフィール : 野尻 哲史一橋大学卒業後、内外の証券会社調査部を経て、2006年からフィデリティ投信株式会社フィデリティ退職・投資教育研究所所長。大規模なアンケート調査をもとに投資家への提言をするなど、投資教育に従事。「退職金は何もしないと消えていく」(2008年)、「老後難民50代夫婦の生き残り策」(2010年)、「40代のサイフ」(宝島社、2012年)、「50歳から始めるお金の話し」(2013年2月、小学館文庫)など著書も多数。現在、日本アナリスト協会検定会員、日本FP協会、日本証券経済学会、行動経済学会などの会員。

2014年10月28日

主婦の友インフォス情報社は10月18日、『「老後プア」から身をかわす50歳でも間に合う女の老後サバイバルマネープラン』を発売した。○50歳から始められる、生き残りマネープランを伝授平成22年の内閣府データによれば、65歳以上の単身女性の「貧困率」は52.8%。その年収は114万円以下で、月収は10万円未満となっている。同書では、「7~8年のひとり暮らしが強いられるかもしれないこの現実を受け、「老後プア」から生き残りを図るマネープランを伝授する」という。現役の経済ジャーナリストである岩崎博充氏が、「50歳からでも間に合う」マネープランを解説。「長寿社会が図らずももたらすこととなった『孤立リスク』『貧困リスク』から多くの女性たちが脱出でき、幸せで活力あふれる老後を過ごすヒントが満載」となっているという。内容は、第1章「危ない!65歳以上のシングル女性2人に1人は貧困層に!」、第2章「50歳女性の平均貯金額1248万円は十分か?」、第3章「年金はまだまだ増やせる!第2の公的年金加入法!」、第4章「月額5万円の積み立てで1000万円超の老後資金!」、第5章「『老後資金』を倍にする保険と金融商品!」、第6章「『高齢者向け』の暮らし、『持ち家』『賃貸』どっちが得?」となる。価格は1,512円(税込)。

2014年10月20日

朝日新聞出版は12日、朝日新書の新刊『やっぱりサラリーマンは2度破産する』を発売した。著者は生活デザイン代表取締役社長でファイナンシャル・プランナーの藤川太(ふとし)氏。価格は821円。同書は、ロングセラー『サラリーマンは2度破産する』の全面改訂版。大企業が増収する中、一般のサラリーマンは平均年収がなかなか上がらないうえ、老後に備えた貯蓄も難しいなど、マネー環境の改善は進まない。著者の運営する「家計の見直し相談センター」では、これまで2万世帯以上の家計診断を行ってきたが、一見、普通の家計にみえても、詳しく分析すると、5割を超える家計で破産の危機が予測されるという。同書は、このような現状を踏まえ、実力派ファイナンシャル・プランナーである著者が、家計が苦しくなるメカニズムを解き明かし、将来に向けて「ガッチリ貯まるライフプラン設計術」を指南する。著者の藤川太氏は山口県出身。慶應義塾大学大学院理工学研究科修了後、自動車会社に就職。燃料電池自動車の研究開発に従事した後、ファイナンシャル・プランナーとして独立。金融に関する個人相談の普及を目指し、2001年に「家計の見直し相談センター」を設立した。

2014年09月12日

帝国データバンクの大型倒産速報によると、フリップサイド(資本金1000万円、渋谷区上原3-6-6、代表高山昌芳氏)は、9月27日に東京地裁へ自己破産を申請、9月28日に破産手続き開始決定を受けた。破産管財人は吉羽真一郎弁護士(千代田区丸の内2-6-1、電話03-6266-8506)。財産状況報告集会期日は2013年2月5日午前10時30分。帝国データバンクによると、フリップサイドは、1983年(昭和58年)4月に設立されたコンサート企画・制作、チケット販売業者。業界内では上位2~3番手に位置する準大手クラスに位置し、東京を主体に北関東エリアにおける興行権を有して年間で大小450本ものコンサートを手がけていたという。アーティストが所属するプロダクションやレコード会社と幅広く提携、「THE ALFEE」、「中島みゆき」、「スピッツ」、「松山千春」などの著名なミュージシャンの興行を手がけるほか、無名アーティストの発掘・育成も積極的に手がけ、「高い知名度を有していた」(帝国データバンク)。だが帝国データバンクによると、採算面では97~98年頃から慢性的な赤字体質となっており、厳しい資金繰りを余儀なくされていたという。2004年3月期には年収入高約45億2000万円を計上していたが、この間にはネット音楽配信などの技術革新と市場環境の激変があり、フリップサイドの集客力は大きく低下。自社企画コンサートの不振が続くなか、業績は下降線をたどり、2009年3月期の年収入高は約37億円にまで落ち込んでいたという。このため、「返済のリスケジュールなどでしのいでいたものの、2011年3月の東日本大震災後は公演の延期、中止等が相次ぎ、業況が一段と悪化」(帝国データバンク)。今年8月に決済難に陥り事業を停止、今回の措置となった。【拡大画像を含む完全版はこちら】

2012年10月11日

趣味の時間、大事にしたいですね老後は趣味に費やす人が多いとか。昔、やってみたかったことを老後にはじめるというのもすてきですよね。あなたは老後にやってみたい趣味といわれると、どのようなものを想像しますか?マイナビ会員の女性486名にうかがいました。ランキングでみると、面白い発見があるかもしれませんよ。>>男性編も見るQ.老後にやってみたい趣味を教えてください(複数回答)1位国内旅行、海外旅行36.9%2位陶芸12.0%3位絵画9.4%4位ゲートボール8.5%5位盆栽6.1%■国内旅行、海外旅行・「忙しくて、旅行に行く時間がないので、老後にゆっくり、と自分に言い聞かせています」(47歳/運輸・倉庫/販売職・サービス系)・「旅行好きなので、老後も元気にいろんなところに行きたいなぁ」(27歳/その他)・「時間を気にせず、旅行に行ってみたい」(25歳/アパレル・繊維/販売職・サービス系)■陶芸・「じっくり時間をかけて取り組んでみたい」(28歳/自動車関連/技術職)・「陶芸には、なんとなくあこがれがあるから。テレビなどで見ていて、一度挑戦してみたいと思っている」(44歳/建設・土木/事務系専門職)・「自分で湯のみを作りたい」(25歳/機械・精密機器/営業職)■絵画・「ゆっくりと風景画を描いて、のんびりしてみたいです」(29歳/学校・教育関連/専門職)・「何か表現できるものを作ってみたい」(30歳/小売店/販売職・サービス系)・「いろいろなところに旅行しながら、絵を描きたい」(26歳/建設・土木/事務系専門職)■ゲートボール・「老後の余暇の代表格だと思うから」(25歳/金融・証券/事務系専門職)・「仲間ができるから」(38歳/その他)・「体力が落ちても、スポーツ感覚で楽しめそうだから」(25歳/商社・卸/事務系専門職)■盆栽・「盆栽は若いうちに初めて育てるモノだと言われて、目からウロコでした。めぼしい子をいま、探しています」(24歳/小売店/販売職・事務系専門職)・「和風な趣味を作りたい」(23歳/食品・飲料/販売職・サービス系)・「いま、ガーデニングが趣味なので」(27歳/食品・飲料/技術職)■番外編:楽しい老後になりそうです・「スキューバダイビング。年を取ってもできるし、健康に良さそうだから」(30歳/金融・証券/秘書・アシスタント職)・「いまはなかなかできないけれど、時間ができたらマラソンで身体を鍛え、それをボランティアにいかしたい」(32歳/小売店/事務系専門職)・「ジグソーパズルの達人になりたい。ついこの間、検定もあることを知りました」(32歳/情報・IT/技術職)総評1位は「国内旅行・海外旅行」という結果に。大差でのトップでした。老後の楽しみのために、いまから貯金をしているという人も多いようです。時間や金銭的な制約を気にしないですむのが良い、という意見も複数いただいています。2位「陶芸」、3位「絵画」も存在感を示しました。芸術を好むのは女性のほうが多いという結果が、顕著に出ています。自分のペースでできること、さほど体力を使わないこと、自宅や近所でもできることが人気の要因に挙げられます。4位「ゲートボール」、5位「盆栽」は老後の定番の趣味という印象が強く、納得のランクインといったところでしょうか。「盆栽」についてはすぐにでもはじめたいという意見がチラホラ。これから盆栽ブームが起きるかもしれないですね。老後も仕事を続けたいという人もいれば、孫の世話をしたいという人も。老後まで、時間はたっぷりあります。それまでに、自分に合った趣味が見つかるといいですね。(文・OFFICE-SANGA塩田純一)調査時期:2012年4月26日~2012年5月9日調査対象:マイナビニュース会員調査数:女性486名調査方法:インターネットログイン式アンケート■関連リンク【女性編】男性がやっていると自慢できそうな意外な趣味・特技ランキング【女性編】お金持ちと出会えそうな趣味ランキング【女性編】ある瞬間、自分も年をとってしまったなぁと感じることランキング完全版(画像などあり)を見る

2012年06月30日

年をとっても、楽しみは必要です一生できる趣味があると、ライフスタイルが大きく変わります。定年を迎えたあとにそういうものがあれば、きっと楽しい老後になりますよね。まだまだ先の話ではありますが、老後にやってみたい趣味について、マイナビ会員の男性328名に聞いてみました。皆さんなら、どのような趣味に興味がありますか?>>女性編も見るQ.老後にやってみたい趣味を教えてください(複数回答)1位国内旅行、海外旅行32.4%2位ゲートボール10.9%3位何もしない8.9%4位盆栽8.0%5位登山6.7%■国内旅行、海外旅行・「若いときと老後に行ったときでは、感じることが違うから」(29歳/食品・飲料/販売職・サービス系)・「年金で、旅行ざんまいをしてみたい」(25歳/学校・教育関連/事務系専門職)・「車で海外の大陸の横断とかをしてみたい」(28歳/医薬品・化粧品/技術職)■ゲートボール・「思ったよりも、過激なスポーツだと聞いて」(31歳/情報・IT/技術職)・「以前、テレビで見たとき、実は知的スポーツだとわかったから」(40歳/機械・精密機器/技術職)・「適度な運動とコミュニケーション」(34歳/機械・精密機器/販売職・サービス系)■何もしない・「何もせず、ゆっくりと暮らす」(40歳/建設・土木/営業職)・「グータラして過ごすのが夢なので」(26歳/小売店/販売職・サービス系)・「何もしないをする、最高じゃないですか」(30歳/運輸・倉庫/事務系専門職)■盆栽・「こまめな手入れが必要で、のんびりした時間を過ごすにはちょうどよさそう」(28歳/その他)・「意外と盆栽は面白そうで、いまからでもやってみたいと思う」(28歳/食品・飲料)・「盆栽は奥が深そう」(30歳/情報・IT /技術職)■登山・「健康に良さそう」(24歳/ソフトウェア/技術職)・「富士山に登りたい」(29歳/小売店/販売職・サービス系)・「寝たきりにならないために、運動をしたい」(46歳/電機/技術職)■番外編:人生いろいろ、趣味もいろいろ・「楽器。現時点で準備しているものがいくつかある」(54歳/学校・教育関連)・「資格マニアになってやる!!」(41歳/医療・福祉/専門職)・「オープンカーでさっそうと走りたい」(43歳/自動車関連/技術職)総評1位は圧倒的な差をつけて「国内旅行、海外旅行」という結果になりました。老若男女を問わず、旅行をしたいという気持ちは普遍的なものですね。時間とお金に余裕があるからこそ、実現できる趣味なのかもしれません。2位はお年寄りの定番スポーツ「ゲートボール」でした。仲間ができるという点も注目されています。全体的に、体を動かしたいという傾向が見られました。5位の「登山」なども、これに当てはまります。3位には、「何もしない」がランクイン。何も考えずに、のんびりする時間もいいですね。4位の「盆栽」は、日本の伝統文化というイメージがある模様。興味を持っている人が、かなりいらっしゃいました。お店を経営したいという回答も複数ありました。ゲームに没頭したい、フリーソフトを開発したいという声も。皆さん、いろいろな夢を抱いているのですね。(文・OFFICE-SANGA塩田純一)調査時期:2012年4月26日~2012年5月9日調査対象:マイナビニュース会員調査数:男性328名調査方法:インターネットログイン式アンケート■関連リンク【男性編】男性がやっていると自慢できそうな意外な趣味・特技ランキング【男性編】お金持ちと出会えそうな趣味ランキング【男性編】ある瞬間、自分も年をとってしまったなぁと感じることランキング完全版(画像などあり)を見る

2012年06月30日

オウチーノ総研は20歳以上の男女1083人を対象に、「老後に住みたい都市・都道府県」について調査を行った。その結果、「老後に住みたい都道府県」では全世代において沖縄県が1位を獲得した。調査は5月21日~5月27日にかけて、日本在住の20歳以上の男女1083人を対象にインターネットで実施。753人から有効回答が寄せられた。「老後に住みたい都道府県」において、全世代で第1位を獲得したのは「沖縄県」。2位は40代以降は東京都(10代は北海道、30代は東京都と北海道)、3位は世代によって異なるが、北海道、東京、神奈川県が人気だった。老後に住みたい都道府県として沖縄県を選んだ理由については、「のんびり暮らせそう」「落ち着いて暮らせそう」「リゾート感がある」といった「雰囲気」を重視する回答をした人が、20代で55.6%、30代では58.3%だった。一方、60代以上においては「雰囲気」を重視した回答は12.5%に止まり、58.3%がその温暖な「気候」を理由に挙げた。また、「沖縄県」ならではの理由として、「長寿の島」「長生きできそう」といった「健康」にまつわる理由、そして60代以上からは「原発がない」「放射能の心配がない」といった「原発」にまつわる理由が挙がった。「老後に住みたい都市」では、沖縄県の「那覇市」が総合1位を獲得。その理由として「おだやかな気候」「ゆったりとした雰囲気」が挙げられた。2位以降は「東京23区」「札幌市」「京都市」「大阪市」「横浜市」。各都市を選んだ理由を聞くと、「東京23区」を選んだ人は「便利な生活志向」、「札幌市」は「総合的な住みやすさ志向」、「京都市」は「文化的生活志向」、「大阪市」「横浜市」は「地元志向」というものが多かった。

2012年06月27日

帝国データバンクの大型倒産速報によると、ジーンズメーカーのボブソンは、6月1日に東京地裁より破産手続き開始決定を受けた。破産管財人は平山隆幸弁護士(新宿区新宿2-9-22、電話03-5363-7391)。債権届け出期間は7月6日までで、財産状況報告集会期日は9月25日午前10時。帝国データバンクによると、ボブソンは、2009年8月に経営コンサルなどを手がけるマイルストーンターンアラウンドマネジメントの出資により、旧・ボブソンが手がける「BOBSON」ブランドの企画・製造・販売を引き継ぐ目的で設立。2009年10月に事業譲渡に関する契約を締結、同年11月に正式に事業譲渡され営業を開始した。旧・ボブソンは、1948年6月に創業、1950年12月に法人改組されたジーンズメーカー。「BOBSON」ブランドで高い知名度を誇り、レーヨン素材のジーンズ製品で人気を集め、技術開発力にも定評があった。1992年にはJリーグのオフィシャルスポンサーを務めるなど、話題づくりにも注力。直営店などによる小売りも手がけ、2005年5月期には年売上高約128億円を計上していたという。だが、帝国データバンクによると、近年は激安ジーンズの登場により、価格競争が激化。販売不振から旧・ボブソンはボブソンへ事業を譲渡し、その後は、新生ボブソンとしてブランドイメージの再構築を図るとともに採算性を重視して、得意先の選別や百貨店への販売を強化。4カ月の変則決算となった2010年2月期の売上高は約10億円としていたというが、「経営環境は好転せず、2011年5月2日に東京地裁へ民事再生法の適用を申請していた」(帝国データバンク)。その後、同年12月7日には再生手続き認可決定を受けていたものの、「今回、再生計画が遂行される見込みがなくなり、今年4月26日に再生手続き廃止決定を受けていた」(帝国データバンク)。【拡大画像を含む完全版はこちら】

2012年06月05日

帝国データバンクの大型倒産速報によると、元・総合格闘技「K-1」の運営会社FEGは、3月14日に第三者から破産を申し立てられ、5月7日に東京地裁から破産手続き開始決定を受けた。破産管財人は窪田英一郎弁護士。債権届け出期間は6月11日までで、財産状況報告集会期日は7月30日午後1時30分。帝国データバンクによると、FEGは2003年9月、ライツコム(旧・K-1)から総合格闘技「K-1」に関連するイベントの企画・制作・運営事業を引き継ぐ形で設立。ライツコムの代表を務めていた石井和義氏が2003年2月に法人税法違反容疑で逮捕されたことを受け、取引先との関係を継続するために同社らが保有していた「K-1」に関するイベント興行権を受け継ぐ形で事業開始に至ったという。2003年の年末には大相撲元横綱の曙と当時の人気レスラーであったボブ・サップの対戦カードが話題となったほか、以降も話題性のある選手を発掘し、ゴールデンタイムや大晦日のテレビ放映が恒例となるなど格闘技大会として一定の認知度を得ていた。だが、帝国データバンクによると、ここ最近は、スポンサー企業の業績悪化によってスポンサー収入が減少するなか、K-1のタレント不足によりファン離れが進み、入場者数の減少を余儀なくされるなど資金繰りが悪化。出場選手に対するファイトマネーの支払いに遅延が発生するなど財政難から2011年の「K-1 GRAND PRIX」の開催が中止となり、動向が注目されていたという。なお、現在「K-1」の企画・主催・制作運営は、「香港のK-1グローバルホールディングスが行っている」(帝国データバンク)。【拡大画像を含む完全版はこちら】

2012年05月16日

アドバンスクリエイトが運営する「保険市場」は、将来の資金についてのアンケートを実施。その結果、9割以上の人が老後の生活資金に不安を感じているということがわかった。アンケート調査は2月29日~3月8日、同社が発行するメールマガジン「保険道場」の購読者を対象にWEBアンケートで行われた。有効回答数は935サンプル。「老後の生活資金は公的年金だけで十分だと思いますか」という質問では、男性の97%、女性にいたっては99%が十分ではないと回答。「毎月いくらあれば、老後も安心して生活できるか」の問いには、男性で「30万円以上(44%)」、「20万円以上(39%)」、女性は「20万円以上(49%)」、「30万円以上(34%)」という結果になった。「現在あなたは、老後の生活資金の準備をしていますか」という質問では、50%が老後の資金の準備をしていると回答。また、老後に向けた生活資金の準備をはじめた時期は、男性の33%、女性の44%が「30歳代」からと回答している。老後の資金を準備している人にどのような方法で準備しているのか質問したところ、「預貯金(72%)」、「保険(60%)」が上位に挙げられた。老後の資金準備は、預貯金はもとより、個人年金保険などの保険商品にも目を向けていることがわかる。また、「あなたにとって老後とはいつから」という質問では、男性の44%、女性の42%が「65~69歳」と回答。総合的には71%の人が、60~70歳からは「老後」という認識を持っている結果となった。退職から年金の支給開始時期を、老後と定義している人が多数と推察される。【拡大画像を含む完全版はこちら】

2012年05月11日

借金がもうどうしようもないのであれば個人破産してしまうのもひとつの手です。ただ、個人破産の手続きはどうすればできるのでしょうか。法律事務所に駆け込んだらどうなるのでしょうか? アディーレ法律事務所の篠田恵里香弁護士にお話を伺ってきました。まず相談にくる方の傾向をお聞きしました。篠田先生によると「債務整理に関する相談自体は減少傾向にありますが、その中で自己破産案件の割合は増加傾向です」とのこと。借金に苦しんで「債務整理したい」という場合には、3つの方法があるそうです。1.月々の返済額さえ減らせばなんとか払っていけるだろう→ そのための処理(任意整理)2.大幅に減額すれば払っていけるだろう。または、住宅など、どうしても手放したくない高価な財産があるけどそれを手放さないで借金のほうをなんとかしたい→ そのための処理(個人民事再生)3.もう払えない→ そのための処理(自己破産)しかし、自己破産をしたいということで相談に来られた方であっても、法的に許された利率以上に利息をとっている業者から借金をしていたため、「自分が思っている借金の額」と「法的に許された利率で計算をしなおした借金の額」が異なる人がほとんどであるようです。なので「業者が借金の残額は500万円だと言っていたけど、法的に許された利率でちゃんと計算しなおしたら実際の借金の残額は30万円でした」という話もあるそうです。また、ちゃんと計算しなおしたら払いすぎていた利息のせいで残額はとっくにゼロになっており、自己破産するどころか、反対に、業者から払いすぎたお金を取り戻せるような場合だってあります。いわゆる過払い金というヤツです。これを返せ、いや返さないとかそういうのをやると、訴訟になる場合もあって、大変だそうです。篠田先生によると、「家計が苦しくて借金が支払えなくてどうしようかと思って事務所に来られたものの、いろいろ計算して、過払い金などを請求したらそのぶん余裕ができた。なので、やっぱり自己破産するのはやめて支払っていきます、と債務整理の方針を変更される方も結構いらっしゃいます」とのこと。やはり事情は千差万別です。ちなみにアディーレ法律事務所で、1カ月にどのくらいの債務整理の案件が相談されるのか聞いてみたところ、「6,000件です」というお返事です。1カ月に6,000件ですよ!今回は「全部払えません!」という、3の処理、自己破産に絞って聞いてきました。債務を全部処理するためには、「この人は破産です」という事実を裁判所に認めてもらわないといけません。そのための処理を弁護士さんにお願いするわけですが、そのために弁護士さんに支払う金額はというと……、通常は、・相談料・申立費用・着手金・成功報酬の4つがあるそうです。これに後ほど説明する、管財事件になった場合、裁判所に支払う管財費用・管財人引継手数料が必要とのこと。以下、金額はアディーレに相談した場合の金額です。まず、相談料については、1時間で1万円という目安の金額が弁護士さんにはあるそうですが、アディーレでは「無料」。大体皆さん、事務所に来て大体1時間半~2時間の相談をする人が多いそうです。次に、申立費用は、印紙代とか郵便代とか交通費、日当、通信費などにかかる必要経費で、一律3万円。成功報酬は、事案が終わって、例えば過払い金の回収が終わったりした際などに、そのうち何パーセントかを弁護士が報酬として受け取る場合のお金です。アディーレの場合、自己破産を成功させたことに対する成功報酬については、0円。自己破産する場合には、相談料(無料) + 着手金 + 申立費用(一律3万円)+ 成功報酬(なし)なので、着手金と一律3万円の申立費用が必要ということです。では、総額は、全部でいくらになるのでしょうか?1つは、同時廃止の場合、着手金は28万3,500円[税込]なので、申立費用と合計で31万3,500円。もう1つは、管財事件の場合、着手金は39万9,000円[税込] なので、申立費用と合計で42万9,000円に管財費用、管財人引継手数料が20万1,000円を合わせて、 合計63万円。「同時廃止」というのは、自己破産をされる方に高価な財産がない場合であって、かつ借金がなくなることについても問題がない場合に、破産手続開始決定と同時に破産手続を終了するという簡単な手続です。「管財事件」というのは、自己破産をされる方に高価な財産がある場合やギャンブルによる浪費などの免責を不相当とする事由がある場合等がこれに当たります。お金もかかるし面倒なので、誰もが「同時廃止」にしてほしいところですが、まず、これを判断するのは相談しに行った弁護士。例えば、筆者が「自己破産したいんですが……」とアディーレに駆けこんだ場合、アディーレで筆者の言い分を聞いて、調べたのち、「同時廃止」か「管財事件」を判定、裁判所にどちらか用の書類を提出するわけです。ただ、同時廃止で裁判所に書類を出しても、最終的にどちらの手続きにするのか決めるのは裁判所なので、裁判所の方で「うん? これは管財事件なんじゃないの?」という判断がされて、管財事件になってしまう場合もあるそうです。もちろん弁護士さんもそういうことがないよう書類を整えて裁判所を説得するんだそうですが、絶対大丈夫とは言えないようで……。安いから同時廃止にしてほしいですねえ。ちなみに、管財事件の場合、この20万1,000円は必要で、ないと破産手続を進めてもらえないんだそうです。「ないったらない! どうしてもない!」という場合には、渋々分割にしてもらえる場合もあるそうですが……。「破産するときでも最低20万1,000円の現金がいる!」ということです。(管財費用・管財人引継手数料に関しては東京地方裁判所に申立の場合)では手続きにかかる時間はどのくらいでしょうか。最初の相談に1時間半~2時間。各借金元から必要書類を取り寄せるのに2週間~1カ月。弁護士が必要書類を作成提出するのに1~2カ月。裁判所が手続を終えるのに2~3カ月だそうで、手続きによりますが、早くても計3~4カ月ぐらいになるようです。場合によっては、途中で「ほかに高価な財産があった!」、「相続が発生した!」などといった事情の変更や「必要書類がそろわない」といった事情により、半年程度時間がかかる場合もあります。自己破産したらどういうヒドイ目に遭うのか?を伺ってみたのですが……これがあまりヒドイ目に遭わないみたいなのです。まず「自己破産したのはこの人!」ということが官報に掲載されてしまいますが、普通の人はまず見ません。また信用情報機関のいわゆるブラックリストに掲載されちゃうので、カードが作れないとか、ローンが組めないとか、そういう不利益はありますが、それも5年とか6年、あるいは7年という時間が経過するとリストデータが更新されて大丈夫になるようです。また、自己破産をしたことがあるかどうかは、破産手続中の数カ月間の間に本籍地が発行する身分証明書を取り寄せるとか、わざわざ古い官報を検索するなどをしない限りわかりません。管財事件の場合には、手続期間中の数カ月間、郵便物がすべて管財人経由で手元に届くなど、財産隠しをさせないという目的からですが、その程度です。同時廃止の場合には、管財人が選任されることもないのでそんなことも起こらないそうです。個人の銀行口座も普通に使えるようで、自分で「破産した!」とでも言いださない限りは周りには分かりません。篠田先生によりますと、「みなさん破産という言葉のイメージだけで恐れておられることが多いかもしれませんが、ブラックリストに載ってしまうこと等以外で特に破産してなにかヒドイことになるかというと、それはないと考えていいと思います」とのこと。最後に篠田先生から「当事務所は男女間のトラブルや離婚問題なども扱っておりますので、なにかありましたらお気軽に相談にいらしてください」とのお言葉。お願いする状況にはなりたくないですが、万が一、そうなってしまったら、お願いします(笑)。(谷門太@dcp)【コラム】お話を聞いた「アディーレ法律事務所」

2012年03月14日

最終電車に揺られて、電車の窓に映る疲れた自分の顔を見たとき……「老後はのどかでゆったりできる場所で過ごしたいなあ」なんて思ったことはありませんか?そこで、「老後、過ごしてみたい都道府県」について、皆さんに妄想(アンケート)してもらいました。※COBS ONLINE会員調査(ウェブ ログイン式)/有効回答数:500人/期間:2010年5月11日~5月16日まずは10位から6位まで一挙に紹介します!10位長野県(16票)「避暑地。快適な夏を過ごしたい」(女性/20代)9位愛知県(17票)「せかせかでも、のんびりでもなく、自然体で過ごせます」(女性/20代)8位千葉県(19票)「暑からず寒からず、台風の被害も大きくない、田舎だけれども都会も近い」(女性/20代)7位京都府(20票)「寺などの文化財に囲まれながら、静かな雰囲気の中で暮らしたい」(女性/20代)6位神奈川県(21票)「鎌倉の海沿いでのんびり暮らしたい」(男性/30代)どれも魅力的ですね。それでは、こういった強豪を破ったベスト5を発表します。まずは第5位から!5位大阪府(22票)土地そのものの良さよりも、住む人の人柄から選ぶ意見の多かった大阪府。目立つのは「何歳になっても、人が元気で、人に優しい。人情味のあふれる町だから」といった人柄に関するコメント。そのほかのコメントを見ても、「人間が温かい」(男性/30代) 、「人々がおせっかいで世話焼き(赤の他人にも) 」(女性/20代) など。たくさんの人と交流しあう老後も、ええなあ。4位静岡県(32票)適度に田舎、適度に都会、山も海もあって気候もあたたかい。「快適さ」ではダントツで1位かもしれない静岡県。ほかの都道府県と比べ、実際に暮らしている人からのラブコールも多数。静岡県の魅力は、「人が穏やかで優しい」(20代/女性) 、「道を聞いたら目的地まで案内してくれた」(20代/女性)と、親切な「県民性」にもあるようです。「身延線内では、老人が電車に乗った瞬間から席の譲り合い合戦が始まるらしい」(20代/女性)なんてローカルネタも。3位北海道(39票)海鮮から空気まで「おいしさ」が揃う北海道。南の島にはない清涼さと、どこまでも続く広大な大地で豊かな暮らし。「広々とした耕地で農業ができる」(男性/20代)、「動物の世話をしながら暮らしたい」(女性/20代)と酪農ライフにあこがれる声も多いようです。ヤギのお乳で作ったチーズを焼いたパンに溶かして……なんておいしい生活。じゅる。2位東京都(60票)地方ののんびりした魅力とはうって変わって、老後の暮らしに「便利さ」を求める人は東京に票を入れる傾向が。都心より、程よく静かで便利な「郊外」に人気が集まりました。なかにはこんなすてきな意見も。「彼女が大阪出身で自分が北海道なので、その中間地であるから」(20代/男性)。また、「東京は意外と緑が多い」(男性/30代)、「東京は冷たいなんて言われるけれど、神田・浅草・日本橋など下町の人は人情があってほっとするから」(女性/20代)と、あらためて東京の魅力を主張する声も。てやんでえ。1位沖縄県(85票)ハイサイ!皆さんの予想通り(?)1位は暖かな気候と、美しい海が広がる沖縄県。暖かな気候に、一度味わえば病み付きになるあの開放感(特に空港に降り立ったとき)は、「のんびり」と老後を過ごしたい人にはベストな環境なのでしょうか。気になるのは、85人中、15人が回答した「時間がゆっくり流れているから」(女性/20代)という意見。時間に追われる毎日の中で頑張っているからこそ、穏やかな日々にひかれるのはあたり前。1日中、きれいな海でぷかぷか浮かんでみたいですよね。老後のことを考えるとき多くの人は、自然や土地の人柄がもたらす「快適さ」と病院やスーパー、交通面が充実している「便利さ」に重点を置くようです。2位の東京都に関しては、自然が少なくても便利さは完ぺき!という声も多い一方、東京にも自然はいくらでもあるとの意見が目立ちました。また、愛知県と静岡県、長野県で頻出した「ほどよい・適度」というワードも、それぞれの地域に対するイメージを象徴しているようです。どの都道府県でも共通して見受けられたのは、「出身地だから」との答え。やはり生まれ育った土地が一番なのでしょうか。皆さんは、どんな地域で老後を満喫したいですか?(栗林弥恵/プレスラボ)【関連リンク】お酒に強いイメージのある都道府県はどこ?日本一高い土地はどこ?まず、知っておきたい土地の価値【女性編】「付き合ったら楽しそう!」な人の出身地ランキング

2010年06月13日