JPCERT/CCは5月13日、Adobe Flash Playerに複数の脆弱性があるとして注意を呼びかけた。発表によると、Webを閲覧することでDoS攻撃や任意のコード(命令)を実行されるおそれがあるという。一方、米Adobe Systemsは5月12日(現地時間)、CVE番号ベースで18件の脆弱性(CVE-2015-3044, CVE-2015-3077, CVE-2015-3078, CVE-2015-3079, CVE-2015-3080, CVE-2015-3081, CVE-2015-3082, CVE-2015-3083, CVE-2015-3084, CVE-2015-3085, CVE-2015-3086, CVE-2015-3087, CVE-2015-3088, CVE-2015-3089, CVE-2015-3090, CVE-2015-3091, CVE-2015-3092, CVE-2015-3093)を修正する「Adobe Flash Player」のセキュリティアップデートを公開した。対象となる製品とバージョンは以下のとおり。Adobe Flash Player 17.0.0.169 およびそれ以前のバージョンAdobe Flash Player 13.0.0.281 およびそれ以前の 13.x のバージョンAdobe Flash Player 11.2.202.457 およびそれ以前の 11.x のバージョンAIR Desktop Runtime 17.0.0.144 およびそれ以前のバージョンAIR SDK and SDK & Compiler 17.0.0.144 およびそれ以前のバージョン今回発表された脆弱性の深刻度は同社の基準において最高の「Critical」となっている。Adobe Flash Player Desktop Runtime、Adobe Flash Player Extended Support Release、Adobe Flash Player for Google Chrome、Adobe Flash Player for Internet Explorer 10 and Internet Explorer 11については、72時間以内に更新プログラムを適用することが奨励されている。Adobe Flash Playerが標準で同梱されているWindows 8用Internet Explorer 10、Windows 8.1用Internet Explorer 11は、Windows Updateなどで最新のFlash Playerが更新プログラムとして提供される。同様に、Flash Playerが標準で同梱されているGoogle Chromeでは、Google Chromeのアップデート時にAdobe Flash Playerが更新される。

2015年05月13日

私はかれこれ20年近く、家計のやりくりの取材をしてきました。その中には、貯蓄が1000万円以上ある人も、少なくありませんでした。その人たちが、とりわけ収入が多いというわけではありません。年収300万円台(手取り)というケースもたくさんありました。また、お金を使わないケチケチ生活をして、ギスギス暮らしているわけでもありません。要するに、お金のやりくりが上手なのです。ということは、そのやりくりの仕方を真似すれば、誰でも1000万円貯めることが可能というわけです。ぜひ今日から真似してみてください。○「余ったら預金しよう」では一生貯まらない1000万円貯蓄を達成できた人で「先取り貯蓄」をしていない人は、まずいないと断言できます。少なくとも、私がお会いした人たちは、皆さん、先取り貯蓄をしていました。「毎月、預金できたらいいな~」とか「余ったら預金しよう!」と思うものですが、「今月こそ少しは預金できそう」というときに飲み会に誘われたり、たまたま入ったショップで欲しい物を見つけて衝動買いしたり、あるいは風邪をひいた病院代がかかったり……とお金はなかなか余らないものです。その結果、「今月も預金できなかった」ということに。この"負のスパイラル"から抜け出すのが「先取り貯蓄」なのです。「余ったら」ではなく、先に貯蓄を確保するというわけです。先取り貯蓄は、あれこれ考える必要がなく、手間のかからない方法で貯めるのがいちばん。「毎月決まった金額」を給料天引きや自動引き落としで"自動的&強制的"に貯めるのがオススメです。勤務先に「財形貯蓄」や「社内預金」の制度がある場合は、ぜひ利用しましょう。そのような制度がない人は、銀行やゆうちょ銀行などの金融機関の「自動積立定期預金」などを利用します。これは、給料が振り込まれる口座から、毎月、お金が自動的に積立口座に移るというもので、積立金額と積立日を自由に決められます。積立日を給料日やその翌日に設定すれば、給料天引きと同じように"自動的&強制的"に貯めることができます。○「あればあるだけ使ってしまう」人ほど先取りで貯められるこれまで「毎月、給料日前は口座残高がほぼ0円。スッカラカン!」という人は、先取りで預金すると、月の途中で足りなくなるでは……と不安に思うものですが、実は、こういう人ほど先取り貯蓄が向いているのです。というのは、たとえ給料日前に残高が0円になっても、赤字にもならず、クレジットカードでキャッシングすることもなく乗り切っているからです。つまり、「あればあるだけ使ってしまう人」=「なければないで、なんとかなる人」というわけ。先取り貯蓄分は最初からなかったものと考えれば、残りのお金できっとやりくりできるはずです。1カ月の貯蓄は月収の1割が目安。手取りが20万円なら2万円、25万円なら2万5000円が目安です。足りなくなるのが心配なら、最初は無理をせずに、5000円からでも、1万円からでも始めましょう。5000円を先取りしても、1カ月をラクにクリアできたら、翌月から1万円、さらに2万円と少しずつ増やしていけばいいのです。大事なことは、"貯蓄習慣"を身につけることにあります。1000万円も、もとをただせば小さなお金の積み重ね。貯め続けてさえいれば、必ず到達できるゴールなのです。(※写真画像は本文とは関係ありません)<著者プロフィール>村越克子フリーランスライター。学習院大学文学部心理学科卒業。編集会社を経て、フリーに。主婦を読者対象とした生活情報誌を中心に執筆。家計のやりくりに奮闘する全国の主婦を取材し、節約に関する記事を数多く手がける。執筆協力に『綱渡り生活から抜けられない人のための絶対! 貯める方法』永岡書店など。

2015年05月11日

ひとことに「意識高い系」と言うと小バカにしてる感が否めませんが、早くから将来ビジョンを明確に持って、考えたことを実践している人のほうが、目標達成する可能性は高いでしょう。つまり、意識高い系と言うのは、うまくいけば今後地位と名誉と富を手に入れるかもしれない、「未来の成功者候補」。女子としては早めに手に入れておきたいわけですが、「意識高い系」であっても、単に「なんかデカイこと言ってるだけ」の口だけ男の場合も多々あります。そんな男をうっかり掴んでしまっては「うわダッサ・・・マジ痛々しい・・・」と一緒にいるのが苦痛にすら感じるかも。今回は、そんな男性を事前に察知するため、「意識は高いけど大したことない男性」の特徴をご紹介します。■1.ツメが甘い身だしなみ「大学時代の男友達で『人脈を広げて起業したい』って言ってる人がいるんだけど、いっつもスーツがなんか汚いんだよね。あんな人、ビジネスパートナーとして誰からも信用されないでしょ」(24歳/商社)意識高い系が好む言葉のひとつに「人脈」がありますが、確かにどんな仕事をするにしても人脈はあればあるだけ可能性にも保険にもなるでしょう。しかし、「お友達」ではなく「ビジネスとしての人脈」においては「この人は信用できる、きちんとした人か」ということは大きな判断基準になります。いつもシワが寄っている、襟元にフケがかかっている、一見オシャレっぽいデザインでも明らかに安っぽいなんてのは信頼性ゼロ。将来性もなしです。■2.自分の話が多い「自分にはどういう展望があって~みたいな話を語るのが大好きな友人。みんな飽き飽きしちゃってるし、当然彼の言うことに賛同しない。はいはい、勝手にやってなよって感じ」(22歳/大学院生)自分の信念を曲げずにやりぬくことも大事でしょうが、周りからうまく吸収することも重要。それが出来なければ、ただの自己主張だけの人に終わってしまうかも・・・。自分についてきてくれる仲間を見つけるどころか孤立しがちです。そもそも、話がつまらない人は人を惹きつけることが困難と思ってもいいでしょう。■3.コンプレックス意識が強い「学歴コンプがきつくて、そのぶん留学してみたり団体立ち上げてみたり、いろいろやって箔を付けたいんだろうけど、どれも続かないみたい。結局なんにも残らないよね」(22歳/学生)とにかく自分にコンプレックスを抱いていて、それを他でカバーしたいがために色んな活動に手を出すパターン。最後まで目標をもってやり抜けばいいのかもしれませんが、「コンプレックス解消のため」であって、やっている事自体に確固たるビジョンや目標がないので、途中で頓挫しがち・・・ただの時間の無駄遣いに終わる可能性大です。■4.周りへの批判が多い「自分がやりたいこととか理想があるのはいいけどさ、「会社に入って安心してる奴とか信じられない、何も考えてないよね」って、目の前にいても会社員をディスりまくる知り合い。誰だってそんな人、一緒にいたくないでしょ。」(24歳/広告)周りの人の良い所からも悪いところからも学べることは多くあります。おそらく、ディスることで自分のほうが上だと思いたいんでしょうが、自分と考えが違うからディスるというのは、敵を作るだけで何のメリットもありません。そういう人は、結局自分よりも優れたところのある人からも何も学べず、ひとりよがりのままくすぶって終わりです。■おわりにこういった特徴があっても結果を残す天才タイプもいるにはいますが、意図的に見つけるのは不可能。殆どの場合が「口だけ野郎」に終わるので要注意です。とはいえ、こういった特徴は全くなくてむしろカリスマ性あるわー!という人は「人たらしの才能がある」とも言えるので、無条件についていくのは危険。うっかり怪しげなビジネスに巻き込まれたりなんかしないよう、今回紹介した4つを参考にしつつ、しっかり見極めて下さいね。(Sakura/ハウコレ)

2015年03月23日

サイバーエージェントが運営する「Ameba」は3月18日、誰でも簡単にデザイン性の高いWebサイトを制作できる無料サービス「AmebaOwnd(アメーバオウンド)」の提供を開始したと発表した。同サービスは、100種類以上のテンプレートやフレームを選択・レイアウトしたり、画像や動画などのコンテンツをアップロードするだけで、気軽にデザイン性の高いWebサイトを制作できるというもの。制作したサイトは、自動的にスマートフォン表示へ対応させることも可能なほか、アクセス解析機能による分析も実現する。また、「アメーバブログ」や「Facebook」「twitter」など各種ソーシャルメディアとの連携機能により、多様なSNSアカウントを同サービス上に集約・同期し、自身のWebサイトコンテンツとして発信することもできる。なお、スマートフォンを利用し、Webサイトの制作や更新、閲覧が可能な「AmebaOwnd アプリ」の提供も、同日開始されている。同サービスは今後、「オウンドメディア内での広告収益の還元(2015年7月予定)」や「オウンドメディア内での有料コンテンツの配信機能(2015年8月予定)」「EC機能(2015年8月予定)」「iOS / Android向けのアプリ制作機能(2015年内予定)」などを順次実装していく予定だ。

2015年03月19日

Fractal Designは16日、耐久性やコストパフォーマンスに優れた汎用ケースファン「Silent Series R3」シリーズおよび、「Dynamic」シリーズを発表した。○Silent Series R3シリーズ安定動作と高耐久性を求めるユーザー向けに設計されたシリーズ。簡易流体軸受(ライフルベアリング)けを採用することで長寿命を実現し、さらに低速回転により静音性を高めている。ケーブルは黒色ステルスリボンケーブルで、組み立て終了後に目立たなくすっきりとした配線が行なえる。40/50/60/80/92/120/140mmの7モデルをラインナップし、全モデルともMTBF(平均故障間隔)は40,000時間以上となっている。40mmモデルは、サイズはW40×D10×H40mmで重量は19g、ブレードは7枚。回転数は4000rpmでノイズレベルは20.0dBA、最大風量は3.6CFM。50mmモデルはサイズがW50×D10×H50mmで重量は29g、ブレードは7枚、回転数は3600rpmでノイズレベルは19.0dBA、最大風量は6.8CFM。60mmモデルは、サイズがW60×D25×H60で重量は50g、ブレードは7枚。回転数は2500rpmでノイズレベルは20.6dBA、最大風量は13.3CFM。80mmモデルは、サイズはW80×D25×H80mmで重量は70g、ブレードは7枚。回転数は1600rpmでノイズレベルは18.1dBA、最大風量は20.2CFM。92mmモデルは、サイスはW92×D25×H92mmで重量は80g、ブレードは7枚。回転数は1500rpmでノイズレベルは18.3dBA、最大風量は24.4CFM。120mmモデルは、サイズはW120×D25×H120mmで重量は125g、ブレードは9枚。回転数は1200rpmでノイズレベルは20.5dBA、最大風量は46.5CFM。140mmモデルは、サイズはW140×D25×H140mmで重量は160g、ブレードは9枚。回転数は1000rpmでノイズレベルは21.6dBA、最大風量は56.1CFM。○Dynamicシリーズ航空機の翼の設計にも使われる空力デザインを採用したことや、固定用の支柱をファンブレードに対して垂直に配置することなどにより、ノイズを大幅に低減している。流体軸受け(ハイドロベアリング)によりコストパフォーマンスの高さも実現。120mmと140mmモデルをラインナップし、どちらも平均故障時間40,000時間となっている。120mmモデルは、サイズはW120×D25×H120mmで重量は119g、ブレードは7枚。回転数は1200rpmでノイズレベルは19.4dBA、最大風量は52.3CFM。140mmモデルは、サイスはW140×D25×H140mmで重量は142g、ブレードは7枚。回転数は1000rpmでノイズレベルは18.9dBA、最大風量は68.4CFM。

2015年02月17日

「予定通りに貯蓄できない原因はコレ!」 では、貯蓄額が増えて行かない原因を知り、対策も学んだ。今回は、月々の積立額を確実に捻出できるよう、支出を効果的に見直す方法を学び、本気の貯蓄に迫ろう。引き続き、『覚えておきたい! お金と節約の基本88(別冊エッセ)』をもとに、ファイナンシャルプランナーの畠中雅子先生にお話を伺います。■支出を種類別に考える月々の貯蓄額を捻出するためは、支出を効果的に見直すことが不可欠。その際に支出を、「固定支出」、「変動支出」、「その他の支出」の3本柱に分けて考えてみると、見直しやすくなる。固定支出とは、家賃や住宅ローン、こづかいのように毎月支払う金額が決まっている支出。変動支出は、電気代や通信費のように毎月支払う金額が異なる支出を指す。そのほか、レジャー費など楽しみに使う支出があり、それぞれを分けて見直すことが大切なのだ。■毎月の支出の種類■固定の見直しで節約効果アップ! 「上記3つの支出の中でも、割合が大きい固定支出を見直すと、節約効果が高くなります」と、畠中さん。では、固定をどんなふうに見直していくとよいのか、具体的に見ていこう。■家賃は手取り月収の25~27%に支出の中でいちばん大きい割合を占める住居費。家賃は掛け捨てになるため、手取り月収の25~27%が基本だ。もし超えている場合は、更新時期などに、引っ越しを含めた固定支出削減の方法を検討しよう。住宅ローンに関しては、月の負担だけに注目して負担割合を減らすと返済期間が長くなり、総返済額も多くなる可能性があるので注意が必要だ。■保険は手取り月収の6~8%に! 保険は選び方次第で、大きな節約になる! 毎月の保険料は、死亡保障を掛け捨て型の保険、医療保障を保険料固定の終身タイプの医療保険を選択し、手取り月収の6~8%に収まるようにしたいもの。死亡保障はネット生保を選んで、医療保障と合わせて5%前後にすることも可能だ。■夫婦のこづかいは手取りの10%こづかい額は夫婦の話し合いで決められる費目。まずは、今の金額が手取り月収の何%に当たるか計算し、10%を超えていたら、見直そう。なぜ、こづかいの見直しが必要かといえば、しわ寄せがどうしても貯蓄額や生活費にいってしまうからだ。減らした場合、ボーナスからのこづかい額を増やすなどの調整をするのは〇。■習い事代は手取り月収の5%早期教育や習い事にお金をかける家庭が増えているが、そのために教育資金用の貯蓄が不足してしまうことも。習い事は手取り月収の5%以下を目安にしよう。子どもが小さい時期はお金の貯め時。自治体などが主催している教室に参加するなど、習い事にお金をかけない工夫をし、その分、将来の教育資金を増やしていくことも大切だ。月収に対しての目安数字を教えてもらうことで、なかなかメスをいれづらかった固定費の見直しにも着手できるはず。今年こそ、さまざまな技を駆使して「本気の貯蓄」を頑張ろう! 本気で貯蓄をしようと思ったら…●お金オンチさんでも安心。いちばんやさしいお金の入門書 『覚えておきたい! お金と節約の基本88(別冊エッセ)』 (扶桑社)定価:1,000円(税別) 【連載:貯まる家計の作り方特集】・ 第1回 あなたの家の「貯蓄力」をズバリ診断 ・ 第2回 確実にお金が貯まる貯蓄術 ・ 第3回 予定通りに貯蓄できない原因はコレ!

2015年01月17日

「確実にお金が貯まる貯蓄術」 では、貯まる鉄則は先取り貯蓄にあることを学んだ。今回は、毎月貯蓄をしているはずなのに貯蓄額が増えて行かない原因と対策について、「覚えておきたい! お金と節約の基本88(別冊エッセ)」をもとに、ファイナンシャルプランナーの畠中雅子先生にお話を伺います。■貯蓄が増えない原因は、特別支出にアリ「毎月、貯蓄をしているのに、貯蓄額が増えて行かないどころか減っているという場合、多くの原因は『特別支出』にあります」と、畠中さん。特別支出とは、毎月はかからないけれど、年に何度か必要になる大きな支出のこと。貯蓄やボーナスから無意識のうちに使っている家庭が多く、きちんと把握して準備しておかないと、せっかく貯めた貯蓄を一気に減らしてしまうことに。まずは、どんなものが特別支出になるのかを知っておこう。■こんなものが特別支出畠中さんに特別支出の例をあげてもらった。項目ごとに、ひとつひとつ目で追っていくと、「ああ、コレね」「思い当たる!」「ある、ある」という支出が多いことに驚くはず。こういう支出の積み重ねが、貯まらない原因となっているのだ。■年間の特別支出計画表を作成する年に何度かまとまって出ていく特別支出。このお金をきちんと管理しておかないと、貯蓄が増えない原因となってしまう。特別支出を、かかるたびに用意するのではなく、あらかじめ予算立てしておけば、貯蓄を予想外に使うこともなくなるはず。まずは上記の表を参考に、下の年間の特別支出計画表を書き出してみよう。予定や金額がハッキリわからないという人は、大まかにでも良いので見積もり金額を入れてみて。編集部注:特別支出計画表のPDFファイルも用意しました。ダウンロードは こちら から。■特別支出の準備方法特別支出に備える方法は、大きく分けると「月収から積み立てる」か「ボーナスから取りおく」かの2つ。毎月積み立てる場合は、手取り月収から先取り貯蓄と特別支出の積立額を引いた残りが生活費となる。◆毎月の家計から積み立てる1年間の特別支出予定額 ÷ 12 = 毎月の積立額◆ボーナスから取り置く1年間の特別支出予定額 ÷ 2 = 1回のボーナスで取りおく額特別支出についてもっと知りたい人は…●お金オンチさんでも安心。いちばんやさしいお金の入門書 『覚えておきたい! お金と節約の基本88(別冊エッセ)』 (扶桑社)定価:1,000円(税別) 【連載:貯まる家計の作り方特集】・ 第1回 あなたの家の「貯蓄力」をズバリ診断 ・ 第2回 確実にお金が貯まる貯蓄術

2015年01月13日

「あなたの家の「貯蓄力」をズバリ診断 」 では、我が家の目標とすべき貯蓄額を把握した。今回は、確実にお金が貯まる貯蓄術について、『覚えておきたい! お金と節約の基本88(別冊エッセ)』(扶桑社)をもとに、ファイナンシャルプランナーの畠中雅子先生にお話を伺います。■「先取り貯蓄」でしっかり貯める「確実にお金を貯めるには、給与が入ってから生活費として使う前に取り分ける『先取り貯蓄』が鉄則です。お金は、残ったら貯めようと思っても貯まりません」と、畠中先生。勤務先に制度があれば財形などの天引き貯蓄で、なければ積立型の預貯金を利用しよう。先取りする貯蓄額は、手取り月収の1割が目安だ。■「1割上乗せ貯蓄」で貯蓄力を鍛えるお金をもっとハイスピードで貯めたい! そんな人は、お金を増やすために投資商品の運用を考える前に、少しでも月々の貯蓄額を増やすことが大切だ。「そこでおすすめなのが、『1割上乗せ貯蓄』です。これは、ひと月1万円を積み立てている人なら、1万1,000円に、2万円を積み立てている人は2 万2,000円にと、1割ずつ積立額を増やす方法。1万円単位で貯蓄額を増やすのは難しくても、1,000円単位なら毎月のやりくりにも大きな影響は出ません。少しずつ利息もつき、リスクのない状態でお金はしっかり貯まっていきます」(畠中さん談)。【1割上乗せ貯蓄は、こんなに差がでる!】◆毎月2万円を貯蓄1年後 24万円+利息10年後 240万円+利息◆毎月2万2,000円を貯蓄1年後 26万4,000円+利息10年後 264万円+利息毎月2,000円違うだけで、24万円の差!■「プール貯蓄」「ストック貯蓄の違いを理解する貯蓄がカタチになってきたら、ひとつ覚えておきたいことがある。それは、貯蓄には「プール貯蓄」と「ストック貯蓄」の2種類の貯蓄があるということ。プール貯蓄とは、年払い用の保険料や税金など、近いうちに使うために取り置くお金のこと。ストック貯蓄とは、教育資金や住宅資金など、将来のために貯めるお金だ。ある程度、貯蓄が貯まってきたら、貯蓄を2つに分けて管理し、「プール」で余ったお金を回して、「ストック」を増やしていこう。 「ストック貯蓄」を利率の高い預け先に預け替えするのも〇。確実にお金が貯まる貯蓄パターンはわかった次回は、「予定通りに貯蓄できない原因はコレ!」です。確実にお金が貯まる貯蓄術をもっと知りたい! と思ったら…お金オンチさんでも安心。いちばんやさしいお金の入門書 『覚えておきたい! お金と節約の基本88(別冊エッセ)』 (扶桑社)定価:1,000円(税別) 【連載:貯まる家計の作り方特集】・ 第1回 あなたの家の「貯蓄力」をズバリ診断 ・ 第3回 予定通りに貯蓄できない原因はコレ!

2015年01月10日

新エネルギー・産業技術総合開発機構(NEDO)は12月10日、東北大学、Clioらのグループと共同で、多能性幹細胞の一種であるMuse細胞からメラニン産生細胞を安定的に作り出す技術の開発に成功し、そこで得られたメラニン産生細胞を用いて3次元培養皮膚を作製する技術を確立したと発表した。Muse細胞は2010年に東北大学大学院医学系研究科の出澤真理 教授らの研究グループが発見した多能性幹細胞。皮膚、骨髄などに広く存在し、腫瘍性を持たない、損傷部位へ自発的に移動し修復するなどの特徴をもつ。一方、メラニン産生細胞は紫外線による皮膚障害や悪性腫瘍の発生などを抑えるメラニンを産生することが知られているが、単離が難しく、増殖性が弱いことから、これまでは大量に培養することが難しかった。今回、Muse細胞からメラニン産生細胞を誘導する方法を確立できたことで、大量培養が可能となり、同細胞を組み込んだ3次元培養皮膚を作製することが可能となった。同技術はDSファーマバイオメディカルにライセンスされ、医薬品・化粧品の開発におけるスクリーニングや製品性能検証などに用いるキット「POCA ヒト3D HADA」として2015年1月15日より販売される。NEDOの山崎知巳バイオテクノロジー・医療技術部長は今回の成果について「従来品に比べてヒトの皮膚にきわめて近いものが作れるので、医薬品・化粧品などの安全性試験の精度向上につながる」と説明。より精度の高い安全性試験が実現することによって、新薬の開発における安全性へのリスクを低減できることから、コスト削減にも貢献するという。今後、東北大学は今回の成果を白斑症の治療へ応用することを検討していくほか、DSファーマバイオメディカルではMuse細胞から分化誘導した肝臓の細胞を用いた薬物代謝などに対する細胞アッセイ系として、実用化を進める予定だ。

2014年12月11日

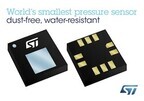

STMicroelectronicsは11月28日、高い精度とロバスト性を特徴とする世界最小クラスのMEMS圧力センサ「LPS22HB」を発表した。同製品は、圧力センサでは唯一のフルモールドパッケージを採用しており、最高の熱耐性と機械耐性(耐衝撃性:2万g以上)に加え、性能および消費電流とノイズの最適なトレードオフを実現している。また、同社の最新MEMS技術「Bastille」が、フルモールドHLGA(Holed Land Grid Array)パッケージの適用を可能にし、その結果、世界最小のフットプリントとなる2mm角、および0.8mm以下の低背性を実現している。さらに、2.5mm角の従来品「LPS25HB」で実証済みの同技術は、防塵・防水型のため、メタルキャップまたはプラスチックキャップの他、隔離用のメカニカルグリッドも不要である。そして、環境変化に左右されない安定したアプリ動作を可能にする高度な温度補償をはじめ、最も深い坑道からエベレストの頂上まで想定される高度をカバーする260~1260hPaの絶対圧力検出範囲、5μA未満の低い消費電流、1Pa RMSの低圧力ノイズが特徴となっている。なお、現在サンプル出荷中で、2015年第3四半期に量産を開始する予定。価格は1000個購入時で約1.40ドル。

2014年12月01日

仕事を頑張る男性はかっこイイですよね?将来性も高く、頼もしく感じることも多いのでは?でも、「仕事が第一」とばかりに仕事に取り組んでいる男性が相手となれば、どんなアプローチが効果的なのか、他とはちょっと違って難しそう。このタイプの男性はどんな女性を好きになるのでしょう?そこで、恋愛よりも仕事が大切と考えている男性に「好きになる女性のタイプ」についてインタビューしてきました。■1.自分の楽しみを持っている女性「本当に申訳ないと思いますが、彼女ができてもあまり一緒にいてあげることができません。そんな時に『仕事と私とどっちが大事?』とか聞かれると、どれだけ好きになった子でも付き合い続けるのは無理だと思います。逆に『今日、こんなことがあって楽しかったよ!』と連絡くれるくらいの方が、俺がいなくても楽しんでいるようで良かったと思います。まぁ、他の男と遊んでいる場合は別ですけど。」(28歳/IT)一緒にいる時間を作ることができないので、「恋愛が全て」の女性と付き合うのは無理だと感じているよう。それよりも、自分の楽しみを持っていて、一緒にいられない時間でも毎日を楽しんでいる女性の方が安心して付き合っていけるのだとか。ついわゆる「かまってちゃんタイプ」の女性では合わないということかも。■2.自分ができない部分をサポートしてくれる女性「毎日仕事ばかりしていると、当たり前の生活すらできなくなってくるんですよね。掃除もできないし、買い物に行く時間もないし、TVを見る時間もない。そんな時に彼女が『今日、こんなことが話題になっていたよ』と、彼女基準ですけどニュースや話題のドラマをメールしてくれるようになってすごく助かったことがあります。そういうサポートを苦無くしてくれる子で本当に感謝しています。」(30歳/マスコミ)仕事が忙しい分、他のことが疎かになりがちなようです。中でも、健康管理や家事が苦手という声は多数。健康は大切だとわかっていながらも、つい夜中まで働きがちな男性には、健康を考えた手料理を振る舞ったりと世話を焼いてみると効果的。■3.一緒にいて癒される女性「疲れていて騒ぐ元気がない時に、彼女からデートの提案があってもあまり乗り気にならないことも多々有ります。俺には家で一緒にまったりできて、癒してくれる女性の方が向いているなと感じています。」(26歳/広告)男性にとって仕事は戦場なので、気を使ったり張ったりと精神的に困憊することも多いようです。だからこそ、一緒にいるだけで落ち着ける女性や、心が安らぐ魅力のある女性が求められています。男性を癒すことに喜びを感じられるようになれば、デキる男性から求められるようになるかも。■4.聞き上手を求めない女性「プライベートな時間くらいは気を使わずにゆっくりしたいのに、女性といると『聞いてよ聞いてよ』の攻撃がすごいじゃないですか?ちゃんと聞いていても『うん』とか『へ~』くらいしか言わないと『ちゃんと聞いて!仕事の時はそんな返事しないでしょ!!』と怒られます。でも『今は仕事じゃないだろ?』って感じですよね。」(28歳/証券)女性は、ほとんどの人が話好きだと言われていますが、このタイプの男性に「聞き上手」を求めるのは酷なようです。仕事で疲れて帰ってきた時、一緒にいても仕事のことを考えているような時に「ねぇ、聞いてる?」「ちゃんと聞いてよ!」と言われると男性も「申し訳ない・・・」と思いつつも、やはりしんどさを感じてしまうよう。話し相手は女友達にしておいて、男性とは落ち着いた時間を過ごすことを意識して。■おわりに仕事第一主義の男性は、他の男性に比べて手間がかかるようです。「人を癒すのが好き」「誰かに必要とされることに喜びを感じる」という女性にとっては、要望を満たしてくれるピッタリの男性かもしれませんね。また、「亭主元気で留守がイイ」と考える女性にとってもベストな相手かも?(栢原 陽子/ハウコレ)

2014年11月21日

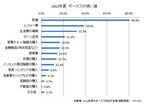

ソフトブレーン・フィールドは14日、主婦を対象に実施した「貯蓄」に関する意識調査の結果を発表した。それによると、貯蓄の目的は「老後の資金」が6割強を占めることがわかった。同調査は、2014年10月22日~28日にインターネット上で行われ、20代以上の既婚女性1,039人から有効回答を得た。まず、貯蓄の使い道について尋ねたところ、「老後の資金」が62.9%でトップ。次いで「子供の教育費」が55.0%、「緊急・災害時のため」が30.8%となった。「老後の資金」について準備しておきたい(準備した)金額を聞くと、「1000万円~2000万円未満」が30.1%で最多。以下、「2000万円~5000万円未満」が26.7%、「500万~1000万円未満」が23.4%、「500万円未満」が11.7%、「5000万円以上」が8.1%と続いた。準備状況については、「準備していないが、今後する予定」が60.5%、「準備している(準備した)」が37.2%、「準備しておらず、今後もする予定はない」が2.2%。準備を始める時期については、これから準備を始める人では「40代から」と「50代から」の合計が84.1%。一方、既に準備をしている(した)人では「30代から」が40.6%で最も多く、「20代から」も17.6%いた。現在の貯蓄額を夫が知っているかどうかについて尋ねると、「知っている」が41.6%、「貯めていることは知っているが金額は知らない」が36.2%、「知らない」が22.2%となり、6割弱の夫が貯蓄額を把握していないことがわかった。

2014年11月14日

クーラーマスターは10日、遮音性に優れたカナル型ゲーミングイヤホン「RESONAR」を発表した。11月21日より発売する。価格はオープンで、店頭予想価格(税別)は7,500円前後。アルミ製ハウジングに8mmのドライバを内蔵したゲーミングイヤホン。密閉カナル型で遮音性が高い。ハウジング部のダイヤルを回すことで低音をブーストする「Bass FXテクノロジー」を搭載。インラインボタン部分には360度無指向性マイクが内蔵されており、ゲームモードと通話モードを切り替えられる。ケーブルはフラットタイプで絡まりにくいラバー構造。インタフェースは4極3.5mmヘッドホンジャックで、ケーブル長は1.2m。インピーダンスは20Ω、周波数特性は20~20,000Hz。PC接続用のオーディオ / マイクスプリッターケーブル(3極3.5mm変換)と、イヤーピースが2セット付属する。重量は21.4g。

2014年11月10日

ライフネット生命保険は5日、「フリーランスの働き方とお金に関する調査」の結果を発表した。それによると、フリーランスの方が正社員より平均貯蓄額が高いことがわかった。同調査は、2014年10月20日~21日の期間にインターネット上で行われ、20~49歳のフリーランス・正社員1,000人から有効回答を得た。フリーランスに、現在の仕事環境について、会社員と比べて得だと思うことを聞くと、「好きなことを仕事にできる」が47.4%でトップ。以下、「好きな時間に仕事ができる」が44.4%、「好きな服装で仕事ができる」が38.2%と続いた。反対に会社員と比べて不安だと思うこととしては、「収入が安定しづらい」が70.8%で最も多かった。貯蓄額を尋ねたところ、フリーランスの平均額は431万円、正社員の平均額は359万円と、フリーランスの方が高いことが判明。フリーランスの貯蓄額の詳細を見ると、「3,000万円以上」の割合が3.6%と、正社員(1.6%)の2倍以上となったほか、「1,000万円以上」の割合は約10人に1人に当たる12.2%と、こちらも正社員(9.4%)を上回った。一方、フリーランスの5人に1人となる22.2%は「貯蓄額が0円」で、正社員(18.4%)と比べて貯蓄額の多い人と少ない人の差が大きいことがわかった。保険加入率を見ると、死亡保険や医療保険ではフリーランスの方が正社員に比べて低い結果に。保険に加入しない理由については、フリーランス、正社員ともに「お金に余裕がない(保険料が支払えない)から」が最も多かった。

2014年11月07日

日立製作所は10月14日、強い外光下においても、高い視認性を実現する小型ヘッドマウントディスプレイ(HMD)用光学エンジンを開発したと発表した。これまでは、光学エンジン内にある光源のLEDから発した赤・青・緑の光を拡散板で拡散させ、混ぜ合わせることで、画面の色合いや明るさを均一にしていたが、目以外の方向にも光が逃げてしまうため、画面が暗くなるという課題があった。そこで今回、LEDが発した光を閉じ込めながら混ぜ合わせる、視認性の高い光学エンジン技術を開発した。これにより、従来の拡散板を使用した技術に対して、約8倍の光利用効率となる輝度8000cd/m2を低消費電力で実現し、外光下でも高い視認性を確保したとしている。具体的には、光の通り道となる導光路自体をトンネル形状にすることで、全反射による光の閉じ込めを行うとともに、多数の粒子状のレンズを入れ、光を屈折・拡散させて混ぜ合わせた。これにより、光の損失を抑えつつ、色合いや明るさを均一にした。また、画面を明るくするためには、より多くの光を目に届ける必要があるため、導光路から出射した光を平行なビーム状にする、特殊な形状をした非球面型の専用レンズを開発し、光の損失を抑えたという。今後は、同技術による光学エンジンを搭載したヘッドマウントディスプレイの開発を行っている日立エルジーデータストレージ(HLDS)と協力し、ユーザーと実証実験を重ね、製品化に向けた技術開発を行っていくとしている。

2014年10月15日

9月24日ごろから広く知られるようになったbashのセキュリティ脆弱性(通称ShellShock)を巡る報道が連日続いている。世界中のベンダやプロジェクト、コミュニティがこの脆弱性の検討を始めており、この問題は先のOpenSSLのセキュリティ脆弱性(通称Heartbleed)を超える可能性が出てきている。ShellShockは影響範囲が広すぎる上、まだこの問題が自分の使っているソフトウェアにも存在しているということに気がついていないユーザや開発者が多いという問題がある。サービスを提供するサーバが環境変数を渡すまたは受け取る仕様になっているものは多い。プロセスはfork(2)システムコールで自身をコピーした時に環境変数を引き継ぐ。プロセスはfork(2)を繰り返していくことがあり、そのどこかのタイミングでbash(1)が実行されれば細工された環境変数経由で任意のコマンドが実行されることになる。当初はWebサーバとCGIに焦点があてられていたが、これは問題のほんの小さな側面に過ぎない。ssh(1)でのログインにも影響がでてくるし、環境変数を利用するサービスはほかにいくつもある。多くのユーザを抱えるMac OS Xの/bin/shの実態はbashであり、Linuxディストリビューションの多くもbashを/bin/shに使っている。このため、/bin/shで動作しているように見えるシェルスクリプトも、実態がbashであればこのShellShockの影響を受ける。Linuxを対象としたシェルスクリプトはbashを前提としているものが多く、今回の影響を受ける可能性が高い。さらに、環境変数が展開されたり実行されるタイミングを抽象度の高いプログラミング言語やツールを使っている場合にはすべて把握できていない可能性があり、開発者自身が自分の開発しているソフトウェアがこの影響を受けるかどうかわかっていないケースが想定される。ShellShockはHearbleed同様、長期に渡って脅威に利用されるセキュリティ脆弱性となる可能性が高く、今後さまざまな関連発表に注目するとともに、利用しているシステムやソフトウェアを常にモニタリングして問題の影響を受けていないかチェックしていく必要があるといえる。

2014年09月27日

2014年1月にNISA(ニーサ)制度が導入されましたね。それをきっかけに投資をスタートしたという方もいるのではないでしょうか。さかのぼると2000年くらいから、国は「貯蓄から投資へ」という言葉をスローガン的に掲げてきたわけですが、ここへきてやっと具体的な動きが出てきました。今回はこの「貯蓄から投資へ」を国が推奨する理由について整理してみたいと思います。考えられる理由は、おもに以下の3つです。■1.預貯金では「殖やせない」時代になったかつて、高度経済成長期からバブル期にかけての日本の預貯金の金利は、今では考えられないほど高い水準でした。平成2年前後の定期預金の金利には5%を越えているものもあったほどです。そんな環境ではわざわざリスクをとって運用する必要もありません。その後バブルがはじけ、預貯金では「殖やす」効果がなくなりました。中には、「ちゃんと貯めているから、別に大きく殖えなくてもいい」という方もいるかもしれません。たしかに、近い将来使うお金は預貯金で堅実に貯めるのがおすすめです。けれども、もっと先の「老後」に備えるお金は、 前回の記事 にも書きましたが、預貯金だとインフレに対応できない可能性があります。■2.将来の生活を国や企業に頼れない時代になった少子高齢化の影響で年金の受給額が下がったり、受給開始年齢が遅れたりする中、将来の生活費を年金だけに頼ることが難しくなりました。さらに、企業の退職金も団塊世代の定年退職によって積立金が大幅に減少してしまったため、今後は退職金もあてにならない時代になりそうです。■3.経済成長のために家計の金融資産の有効活用を期待している日本の家計が保有する金融資産のうち、預貯金が占める割合は半数以上と、他国と比べ、突出して高くなっています(下グラフ参照)。家計に占める現金・預金の国際比較(グラフ: 政府広報オンラインより )この預貯金に代表される家計の資産を、私たちが直接企業に投資することで経済が成長する、国はそれを期待しているのです。つまり「貯蓄から投資へ」という言葉には「不況や少子高齢化で今までみたいに手厚く国民の面倒を見られなくなったから、後は自己責任・自助努力で頑張ってくださいね。取り組んでくれた人にはNISAなどの税制優遇をしてあげますよ」という国からのメッセージが隠されているわけです。とはいえ、投資をするのが初めてというのが、いきなりNISAをスタートさせるのは考えもの。元本保証がない分、しっかりした方針を持たずに始めると不安になったり、かえって損をしたりする可能性も高まります。まずは今後のライフイベントを整理した上で、すぐに取り崩す可能性がない将来のための備え部分から、無理のない額でスタートしましょう。

2014年09月22日

ディラックは18日、台湾Lian Li製のミドルタワー型PCケースとして、高い静音性と拡張性を備えた「PC-B16」を発表した。4月23日より発売し、店頭予想価格は34,000円(税別)前後。従来モデル「PC-A61」を静音仕様にカスタマイズしたミドルタワー型PCケース。フロントドアを搭載し、フロントドアとサイドパネルには防音シートを貼り付け済み。さらに上面の吸気口にも防音シートを装着することで、静音性を高めている。搭載ベイ数は外部5.25インチベイ×4基、内部2.5/3.5インチベイ×6基、マザーボードベース裏側に2.5インチHDDを1基搭載可能。「Suspension Bay System(S.B.S)」を採用し、マウンタキットを使用することなく2.5インチデバイスを搭載できる。最上段以外の5.25インチベイは取り外し可能。付属のファンステーを使用することで120mmファンを増設できる。標準搭載ファンは前面に120mm×2基、背面に120mm×1基。オプションで上面に140mm×2基(もしくは120mm×2基)、前面に120mm×3基を搭載できる。そのほか主な仕様は、拡張スロット数が7基、拡張カードスペースが最大420mmまで、搭載できるCPUファンの高さは最大170mmまで、搭載できる電源の奥行きは最大200mmまで。外部インタフェース類はUSB 3.0×4基、オーディオ入出力。本体サイズはW230×D530×H490mm。対応フォームファクタはXL-ATX / ATX / マイクロATX。

2014年04月21日

新しい年に心機一転、「今年こそ貯金するぞ!」と思ったら、それを実行するための計画を立てましょう。貯蓄計画はただ漠然と立ててはダメ。実現可能な計画で、しっかりコツコツ貯めていきましょう。■まずは目標を設定毎月のお給料の中から余った分を貯金しよう、と思っていても、なかなかうまくはいかないものです。きちんと貯めよう! と思うなら、まずは目標額を設定しましょう。目標額を決めるときには、無理のない範囲で始めることが大切です。いきなり「1年で100万円」と目標を決めても、1年で100円貯めるには月に8万円以上を貯金に回さなければいけません。それまで貯金習慣のなかった人には少しハードルが高いですよね。貯金目標は、一人暮らしの人なら収入の1~3割、実家住まいの人なら収入の3~4割を目安にしましょう。実際に始めてみて余裕があるようなら、徐々に貯金額を増やしていけばいいのです。■無理なく毎月貯めるコツ目標額が決まったら、毎月いくら貯金に回せばいいのかが分かります。確実に貯めるためには、お給料を引き出す前に貯金に回す、先取り貯金がおすすめ。職場に財形貯蓄制度がある場合はぜひ利用してみてください。また、銀行の自動積立定期預金でも、同様の先取り貯金ができます。毎月一定額を自動で積み立てていくことができるため、手間やストレスなく、確実にお金を貯めることができます。先取り貯金をして残ったお金が、その月の生活費ということになります。でも、貯金分が減っているため、それまでと同じ使い方をしていては次の給料日が来る前に生活費がなくなってしまいます。目標額達成のためには、月々のやりくりにも一工夫が必要です。まず、生活費の中から、家賃や光熱費、携帯代などの固定費を別に分けておきましょう。冠婚葬祭など出費の予定があるときは、その分も別に。そして残りのお金を週の数で割り、その金額で1週間過ごすようにするのです。週ごとの生活費を決めることによって、月の初めに使いすぎて給料日前にお金が足りなくなる、という事態を防ぐことができます。■貯蓄達成のために日常生活で気をつけることついうっかりの使いすぎを防ぐためには、財布の中に必要以上のお金を入れないことです。週の予算を7日で割るか、その日の予定に合わせて金額を調整して1日の予算を決め、それ以上の金額は持ち歩かないようにしましょう。突然の出費にはクレジットカードで対応。または、もしものための予備として、1万円ほど財布の別ポケットに入れておくのもよいでしょう。はじめのうちは「ちょっとキツイ」と思っていても、慣れるにつれてやりくりにも余裕が出てくるはず。これまでなかなか貯金ができなかった人も、目標額を達成したときには、きっと貯め体質に変わっていますよ。

2014年01月12日

日頃の買い物をクレジットカードで済ませている人は多いのではないでしょうか。ポイントサービスや支払いのスムーズさなど、とても便利なクレジットカードですが、使い方を間違えると知らないうちに赤字になってしまうことも。カードは賢く付き合えば、貯蓄や節約にも役立ちます。上手にカードを利用して、自分のお金をしっかり管理しましょう。 ■自分のクレジットカードを把握しよう手軽だからとカード払いをして、忘れたころに届く明細書を見て慌てた経験のある人も多いのでは?まずは自分が普段どこでどのくらいカードを利用しているのかを把握することが大切です。現在保有しているクレジットカードの締め日と支払日は、忘れずに確認しておきましょう。また、それ以外にも、<持っているクレジットカードの枚数>普段使っていないカードがお財布の中に眠っていませんか?<年会費>初年度年会費無料であっても、2年目以降の会費が高いものもあるので要チェックです。<ポイント還元率と交換方法>たまったポイントは、商品やマイルとの交換や、割引サービス、キャッシュバックなど、さまざまな交換方法があります。などは、しっかりと確認しておくことが必要です。■カードの使い過ぎを防ぐ方法とは持っているカードの内容を把握したら、次に、月々どれくらいの額を使っているかをまとめてみましょう。ポイントは、カード払いの分も現金と同じように月の支出として扱うこと。たとえ引き落とし日が先であっても、カード払い分と現金の支出が、1ヵ月の収入範囲内におさまるようにしましょう。カードを使った日に金額を記録して、家計簿のように現金支出とあわせて管理するのが理想ですが、それが難しい場合でも、毎月の利用明細表は必ずチェックするようにしてください。使い過ぎを防ぐには、カードについてのマイルールを決めておくのもおすすめです。例えば「カードは月2万円まで」「固定費のみカード払い」などとあらかじめ決めておくことで、ついうっかり使い過ぎる、という事態を避けることができます。■クレジットカードは、メインとサブの2枚に絞るたくさんのカードを持っていても、実は使っていないものがあったり、年会費だけを無駄に払っていたり、ということになりがちです。普段使うカードは2枚までが理想。明細チェックの煩わしさもなくなり、カード払いを集約することで効率よくポイントをためることができます。自分のライフスタイルに合わせて、よく行くお店や交通機関などのカードをメインにするとよいでしょう。タイプの違う2枚のカードを持っていれば、普段の支払いの中でさらにポイントがたまりやすくなります。また、ポイント還元率でカードを選ぶのも一つの方法です。ポイントは有効期限があるものもあるので、確認してみてくださいね。

2013年03月06日

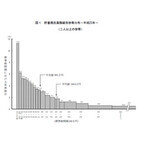

総務省はこのほど、2人以上の世帯に関する貯蓄・負債の保有状況の実態を調べた「2011年 家計調査年報(貯蓄・負債編)」を発表した。同調査は、施設などの世帯および学生の単身世帯を除いた全国の2人以上の世帯を対象に行われ、8,076世帯から有効回答を得た。それによると、1世帯当たりの平均貯蓄現在高は1,664万円で、前年の1,657万円と比べて0.4%増加。中央値(金額の低い世帯から高い世帯へと順に並べ、ちょうど中央に当たる世帯の値)は、前年の995万円から4万円減の991万円だった。一方、平均年間収入は612万円で前年の616万円より0.6%減少。また、貯蓄年収比(貯蓄現在高の年間収入に対する比)は、前年比2.9ポイント増の271.9%だった。貯蓄現在高階級別の世帯分布を見た場合、平均値(1,664万円)を下回る世帯が全体の約3分の2となる67.9%を占めた。最も多かったのは貯蓄現在高「500万円未満」の世帯で32.8%。このうち、貯蓄現在高が最も少ない「100万円未満」の世帯は11.2%に上ることが分かった。世帯主の職業別に貯蓄現在高を見た場合、勤労者世帯では官公職員の世帯が1,602万円でトップ。一方、勤労者以外の世帯では法人経営者の世帯が最多で3,244万円だった。貯蓄現在高階級別に貯蓄の種類別割合を見てみると、貯蓄現在高が少ない世帯ほど通貨性預貯金の割合が高くなる傾向にあったのに対し、貯蓄現在高が多い世帯ほど定期性預貯金および有価証券の割合が高くなっていることが判明。例えば、年間収入が「200万円以上400万円未満」の層では、通貨性預貯金が35.6%、有価証券が2.4%となった一方、「2,000万円以上3,000万円未満」の層では、通貨性預貯金が18.5%、有価証券が9.4%となった。次に、負債の状況について調べたところ、1世帯当たりの平均負債現在高は462万円で、前年の489万円から5.5%減少。負債年収比(負債現在高の年間収入に対する比)は、前年比3.9ポイント減の75.5%だった。負債保有世帯の割合は、前年比1.8ポイント減の38.2%。負債保有世帯の平均負債現在高は1,207万円で、前年の1,223万円から16万円減少した。中央値は888万円。また、負債現在高階級別の世帯分布を見た場合、負債保有世帯の平均値(1,207万円)を下回る世帯が58.5%に上り、負債現在高の低い階級に偏っていることが明らかになった。負債保有世帯における世帯主の職業別に負債現在高を見ると、勤労者世帯では官公職員の世帯が最も多く1,354万円。一方、勤労者以外の世帯では個人経営者の世帯が1,664万円で最多となった。【拡大画像を含む完全版はこちら】

2012年10月01日

ムーンスターは9月下旬より、アウトドアブランド「HI-TEC(ハイテック)」から防寒性・防水性の高いメンズブーツ「HI-TECパラブーツ」「HI-TECボールダー200WP」を、全国のシューズショップやスポーツショップにて順次発売する。「HI-TECパラブーツ」は、履口にウェットスーツなどで使われるクロロプレンゴムを採用。発泡させた合成ゴムが空気を中に溜め込むことで外気の温度差から足を保護し、アッパーのラバーと甲部分のトグル締めが雨や雪の浸入を防ぐ。サイズは25~31cmを展開し、価格は1万290円。「HI-TECボールダー200WP」は、衣料用断熱材としてウィンタースポーツウェアなどに採用されている高機能中綿素材「Thinsulate(シンサレート)」を搭載。暖かい防寒素材は分厚いというイメージを一新した薄くて暖かい素材だ。耐久性・防水性も抜群。サイズは25~31cmを展開、価格は1万6,500円。両タイプともに、アウトソールはイタリアVibram(ビブラム)社製のオリジナルデザインを採用。耐久性と耐摩耗性に優れ、岩場や濡れた路面などでも高いグリップ力を発揮する。バランスのとれた硬さと弾力性で、長時間歩き続けても疲れにくいのが特徴。川遊びや雪道はもちろん、野外フェスや雨の日の街履きでも活躍する高機能ブーツだ。【拡大画像を含む完全版はこちら】

2012年08月24日

みずほ銀行は10日より、みずほ信託銀行の資産運用商品である実績配当型の金銭信託「貯蓄の達人」の取り扱い店舗を本支店全店および一部の出張所へ拡大すると発表した。「貯蓄の達人」は、同行の一部店舗において2010年12月より取り扱っており、その累計販売金額はすでに1300億円に達していて顧客にも好評だという。このたびの取り扱い店舗拡充により、より多くの顧客の幅広い運用ニーズにみずほグループとして応えていくとしている。個人専用の信託商品信託期間は「1年」「2年」「5年」の3種類申し込みは1契約につき10万円以上1円単位主に自動車ローンやショッピングクレジット債権、住宅リフォーム資金の貸付金、住宅ローンなどを裏付資産とした信託受益権などに投資する実績配当型の金銭信託。安全性と収益性のバランスを重視した運用を行い、安定的な予定配当の実現を目指すファンドの運用資産の平均的な信用力を示す目安として、株式会社格付投資情報センター(R&I)よりファンド信用格付け「Afc(シングルエーエフシー)」を取得。(2012年7月31日現在)申込時には予定配当率を表示。信託期間中は、市場金利に変動があった場合でも予定配当率の見直しは行わない同商品には、顧客が負担する費用・手数料、また商品性に伴うリスクがある。費用・手数料については添付資料で、詳しい商品内容については商品説明書(目論見書)および目論見書補完書面などでそれぞれ確認。みずほは今後もグループ一体となって提供する総合金融サービスを通じて、より多くの顧客の利便性向上に努めていくとしている。【拡大画像を含む完全版はこちら】

2012年08月15日

住友スリーエムは8月21日、保水性が高く水分が長持ちし、広い面積を一枚で拭けるフロア用ウェットシート、「スコッチ・ブライト ウェットシート」を発売する。同商品は、「拭いている途中で乾いてしまい、一枚で拭ききれない」というユーザーの意見から、シートに保水力が高い、超極細・分割繊維を採用。拭いている間も水分が長持ちするので、水拭き感を保ちながら、より広い面積を一枚で拭くことができる。また、超極細・分割繊維は、ベタつきやザラつきなどの汚れもしっかり拭き取るとのこと。さらに、皮脂汚れを除去し、除菌・消臭効果もある薬液で衛生的な仕上がりとなっている。素材はポリエステル。サイズは205mm×280mmで、重さ20g。価格はオープン(店頭想定売価は298円前後)で8枚入りとなっている。【拡大画像を含む完全版はこちら】

2012年07月19日

ヘッジファンド証券株式会社は5月29日から31日の期間、夏のボーナス時期に向けた「お金にまつわる意識調査」を実施した。調査の結果、夏のボーナスの使い道は「貯蓄」と回答した人が80.8%と、景気を反映した「守り」の姿が多いことが明らかとなった。調査は、調査機関「株式会社ドゥ・ハウス」協力のもと、Webモニターによるアンケートという形で実施。夏のボーナスが支給されるという20代~60代の男女を対象に、5月29日~5月31日に行い、473の有効サンプルが得られた。まず「夏のボーナスについての使い道は?」という質問に対し80.8%が「貯蓄」と回答。その理由については「将来の年金不安に備えるため」、「老後の生活費に備えるため」、「失業や収入減に備えるため」などが多く挙げられた。ボーナスの使い道の第2位は「レジャー費」で38.9%。「生活費の補てん」は32.3%、「ローンの返済」は21.4%だった。また、16.5%の人は、「金融商品(株式投資など)」の購入に充てると回答しており、その理由は「将来の年金不安に備えるため」、「老後の生活費に備えるため」が多かった。夏のボーナスで取引を行う金融商品については、「国内株式(現物取引)」が60.3%でトップ。「株式投資信託」も根強い人気で30.8%、「FX(外国為替証拠金取引)」は23.1%だった。また、2012年はロンドンオリンピックが開催されるが、その経済効果を狙って「金融商品を購入したいと思うか」と質問したところ、「購入したい」と回答した人は26.0%。購入したい金融商品は「国内株式(現物取引)」が60.2%、「株式投資信託」が29.3%、「外貨預金」が18.7%と、夏のボーナスの投資先とは異なる結果となった。【拡大画像を含む完全版はこちら】

2012年06月07日

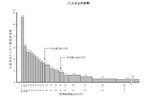

総務省は15日、2011年の家計調査報告(2人以上の世帯)を発表した。それによると、1世帯あたりの平均貯蓄は1,664万円で、前年の1,657万円と比べて0.4%の増加となった。このうち、勤労者世帯の平均貯蓄は1,233万円で、前年の1,244万円から0.9%減少した。貯蓄現在高階級別の世帯分布を見た場合、平均貯蓄額の1,664万円を下回る世帯が67.9%と約3分の2を占め、貯蓄現在高の低い階級に偏っている。貯蓄現在高が最も少ない100万円未満の階級が、二人以上の世帯に占める割合は11.2%となっており、前年(11.3%)に比べ0.1ポイント低下した。また、貯蓄保有世帯全体を二分する中央値(金額の低い世帯から高い世帯へと順に並べ、ちょうど中央に当たる世帯の値)は991万円(前年995万円)となっている。二人以上の世帯の貯蓄現在高階級別の世帯割合については、「500万円未満」の世帯が最も多く32.8%(2007年30.7%)で、これらの世帯の貯蓄全体における貯蓄額の割合は3.8%(同3.7%)。次に多かったのは「1,000~2,000万円未満」の20.7%(同21.5%)で、貯蓄全体の17.6%(同17.7%)となった。「500~1,000万円」は19.3%(2007年19.9%)で、貯蓄全体の8.4%(同8.4%)、「2,000~4,000万円」は17.1%(同17.5%)で、貯蓄全体の28.7%(同28.8%)、「4,000万円以上」は10.2%(同10.5%)で、貯蓄全体の41.5%(同41.4%)だった。世帯主の世代別に見ると、世帯主が60歳以上の世帯では貯蓄現在高が高い階級へも広がっていることが判明。また、世帯主が60歳以上の世帯に限った場合、貯蓄額2,500万円以上の世帯は32.3%と、全体の約3分の1に上ることが分かった。これは、2人以上の世帯全体における貯蓄額2,500万円以上の世帯の割合21.0%と比べて、1.5倍に相当する。貯蓄の種類別内訳は、「普通銀行など(定期性預貯金)」が最も多く29.9%(前年29.3%)。次いで、「生命保険など」が23.2%(同22.9%)、「普通銀行など(通貨性預貯金)」が14.7%(同14.3%)、「郵便貯金銀行(定期性預貯金)」が13.1%(同13.4%)、「有価証券」が12.6%(同12.9%)、「郵便貯金銀行(通貨性預貯金)」が4.4%(同4.4%)となった。通貨性預貯金は2006年以降、増加傾向にあるが、有価証券は2008年をピークに減少している。また、貯蓄現在高が少ない世帯ほど通貨性預貯金の割合が高い傾向にあり、貯蓄現在高が多い世帯ほど、定期性預貯金や有価証券の割合が高くなっていることも明らかになった。貯蓄現在高の年間収入に対する比は271.9%。貯蓄年収比は2010年以降上昇しており、1958年の70.0%と比べると、半世紀の間に3.9倍に増加したことが分かった。【拡大画像を含む完全版はこちら】

2012年05月16日

文具メーカーのエトランジェ ディ コスタリカは2日、ドイツの筆記具ブランド「STABILO」より、高いデザイン性と実用的な機能とをあわせ持つ筆記具を春の新商品として順次発売すると発表した。「STABILO」は1865年に鉛筆メーカーとして創業して以来、高品質でユニークな商品を世に送り出してきたステーショナリー業界のリーダー的存在。1971年に同社が発売した世界初の蛍光ペン「BOSS」は、現在でも世界一のシェアを誇るという。そんな「STABILO」がこの春に送り出すのは、ポップな絵柄の蛍光ペン「ボスミニゴースト」や、人間工学に基づいたボールペンに液晶タッチ機能を搭載した「スマートボール」、チューブ型のデザインで転がらずに持ちやすい「ファイバーチップペン」など10アイテム。価格は300~2,400円。エトランジェ ディ コスタリカ直営店にて取り扱う。【拡大画像を含む完全版はこちら】

2012年04月04日

コールマン ジャパン株式会社は、キャンピングギアの技術の粋を集めた「ウェザーマスター™」シリーズと、アウトドアキャンプに一層のくつろぎをもたらす「コンフォートマスター™」シリーズの新製品を、2012 年2月上旬より新発売。テントスペースはもちろん、リビングスペースもゆったり広く使える「ウェザーマスター™ ワイド2 ルームコクーン」や、リバーシブルでクッションのやわらかさを選べる「コンフォートマスター™ インフレーターマット」など、最上のキャンプライフを提供できる新製品が多数登場。キャンピングギアの最高峰であり、コールマンの理想とするキャンプの世界観でもあるのがこの「マスター™ シリーズ」だ。その中でもテント製品が主なラインの「ウェザーマスター™ シリーズ」は、強靭な軽量アルミ素材や、高い撥水性を持つ生地を使用するなど、最高の素材を惜しみなく投入。厳しい自然環境の中でも比類のない快適さと最上のくつろぎを提供できる全天候対応型のハイエンドシリーズ。これまでにない快適さと最上のキャンプライフを提供できる「マスター™ シリーズ」、いざという時の災害対策としても検討してみてはいかかだろうか。プレスリリース提供元: PR TIMES

2012年03月09日

ユーザー・企業・専門家が仲間としてサイトを構築資生堂は、美と健康をテーマとした質の高い情報提供を目的とした、企業と専門家によるコラボレーションサイト「Beauty &Co.(ビューティー・アンド・コー)」を、2012年4月よりスタートさせることを発表した。「Beauty & Co.」は、美と健康に関する、信頼性が高い総合サイトをオープンすることで、ユーザーのニーズに応えようとするもので、「ユーザー」と「企業」、そして中立的立場の美容ジャーナリストや編集者などの「専門家」の三者が仲間(co./company)として、魅力的なサイトをつくりあげていくという想いを、その名称に込めたという。*画像はニュースリリースより「単独の企業サイトでは網羅できない多面的な情報提供」「Beauty & Co.」では、美と健康をテーマとした、6つのカテゴリー(ビューティー・ヘルスケア・メディカル・ファッション・リラクゼーション・インテリジェンス)を設け、「単独の企業サイトでは網羅できない多面的な情報提供を行う」という。参加企業のコラボレーションによる限定商品やタイアップ企画など、「Beauty & Co. 」を中心にウェブ上だけではなく現実でも魅力的な企画を予定。また、サイト独自の会員・ポイント制度を設け、サイト経由で参加企業の通販サイトで購入した金額に応じてポイントを付与するなど、サイトの魅力を高め「Beauty & Co. 」ならではのサービスを提供するとしている。現在(2011年12月15日)の参加企業については、資生堂および資生堂グループ企業のほか、ABC Cooking Studio、アイシーエル、星野リゾート、JTB、講談社、ル・クルーゼ ジャポン、スターツ出版、パナソニック、サンエーが挙げられており、資生堂では、2012年度末までに50社以上の参加を目指し、お客さま・参加企業・専門家が一体となって新しいコミュニケーションをつくりあげていきます。としている。元の記事を読む

2011年12月17日

ボジョレー・ヌーヴォー解禁日の11月17日(木)に先駆けて、各サイトで続々と予約が開始されている。ディノスオンラインショップでは、昨年販売した銘柄に加え、世界で3,000本ほどしか醸造できない希少性の高いワイン「ジャン・マーク・ラフォン V.B.N.(ボジョレー・ヴィラージュ・ヌーヴォー) キュベ・セントネル」を30本緊急確保して販売中だ。ジャン・マーク・ラフォンボジョレー・ヌーヴォー エフェメール(¥2,625)マキシム・ド・パリボジョレー・ヴィラージュ・ヌーヴォー(¥2,625)ロピトー・フレールボジョレー・ヌーヴォー(¥2,415)上記の3本をまとめたお得なセットも販売(¥6,980)ボジョレー・ヌーヴォーは、フランスのボジョレー地区で、その年に収穫したぶどうを醸造したワイン。毎年11月の第3木曜日に解禁となり、世界中で楽しまれている。時差の関係で、日本は世界で一番早く、ボジョレー・ヌーヴォーを飲むことができる国とも言われている。そんな幸運な状況に感謝しつつ、この世界的な祝い事に向けて、準備をはじめてみては?

2011年08月15日