皆さんの親世代は、住宅ローンの額や年収といったお金にまつわる話題全般を、子どもと話すことはめったになかったと思います。でも、たとえ金融に詳しくない方でも2008年の金融危機、いわゆる「リーマンショック」は耳にしたことがあるでしょう。その経験から、今世界中で、子どもへの早い時期からの「金融教育」が注目されています。「うちの子は幼稚園児だからまだ早いわ」と思っていませんか? そうでもないかもしれませんよ。金融教育が進んでいる英国英国は、先進国の中ではもっとも積極的に国を挙げて金融教育を推進していると言えるかもしれません。1990年代に個人年金の販売がトラブルになり、その後始末のために政府として多額の出費をした苦い経験から、金融教育の普及を進めています。また、NPO(非営利団体)も積極的に金融教育の普及を政府に働きかけています。その結果、2014年9月から、一般的な教育カリキュラムの中の「数学」と「シチズンシップ教育(日本における「公民」でしょうか)」のなかに、「金融教育」が必須科目として組み込まれています。「数学」では、「債券の利回り」とは何かとか、商品の「単位」「価格」とは何か、といった授業があります。「シチズンシップ」では、たとえば11歳~14歳向けは金融の勉強の狙いとして、「生徒が自分のお金をうまく管理できるようにするとともに、将来必要になるお金を計画できるようにすること」と書かれています。さらに学習が進んで14歳~16歳になると、収入/支出、クレジット、借金、貯蓄、金融商品と金融サービスさらには税金がどのように使われているかということも勉強します。NPOで代表的なのはPersonal Finance Education Group、通称 “pfeg” と呼ばれる団体です。ホームページ(※1)で3歳から19歳までの子ども向け金融教育について幅広くサポートしています。3歳からというのはちょっとびっくりですよね。(※1) pfeg.org | Providing lesson plans and teaching resources on money management to help teachers of financial capability 企業やNPOが幅広く金融教育を支援する米国米国では、全米に共通する教育プログラムはありません。でもその一方で自主的に、企業や学校、各種NPOが積極的に取り組んでいます。企業の活動例としておもしろいところでは、アメフトやサッカーのゲーム形式(※2)でお金に関する質問にチャレンジするサイトを運営しています。また米国のフィデリティでは、子を持つ親に向けて、子ども向けの金融教育についてアドバイスしています。(※2) Games|Practical Money Skills puts the fun in financial literacy with online educational games for students and adults. 子どもがお金と賢く付き合えるかどうかは、親次第「人はお金の価値を親から教わるものです。ですから子どもに早い年齢から、例をあげながらお金にまつわる話をすることはとても重要です。もし子どもに何のために使うのかを示さずにお金を渡していると、子どものお金に対する理解が進まないおそれがあります」とアドバイスでは指摘しています。また、子どもの年齢別のアプローチも示しています。特に3歳から6歳の時期には、おもちゃを買うとか、小さくてもいいのではっきりとしたゴールを決めて、そこに向けてお金を貯めていくように促し、一方でお小遣いをどのように貯めるか使うか、ほんの少しでも「自由裁量」の余地を子どもに与えるのが重要だとも指摘しています。そして貯める教育には、達成度が目に見えるように、「透明なガラスの貯金箱」を使用するのがおすすめだとか!先に見た英国のNPO法人pfegのWebサイトでは、「子どもが7歳のときまでに醸成された金銭感覚は一生涯続く」と紹介しています。英国で子どもが初めてオンラインショッピングをする平均年齢はいくつだと思いますか? 答えは10歳です。早いと感じる方も多いかもしれませんが、幼少期からの金融教育がそれを可能にしているのではないでしょうか。日本では英国や米国と比べまだ子ども向け金融教育は普及していませんが、お子さんが将来自然体でお金と賢く付き合うために、他国での教育を参考に、ママがおうちでできることを試してみませんか。

2016年03月21日

昨今、利便性の高いサービスを提供するFinTech企業が相次いで登場し、金融ビジネスに大きな変化をもたらしている。アメリカでは多くのFinTechスタートアップ企業が台頭し、まさに金融とテクノロジーの融合が進んでいるが、その波は日本にも押し寄せている。産業革新とも言える状況の中、これまで多くの金融機関を顧客に抱えてきた日本テラデータは3月16日に、FinTech革命により進化する金融ビジネスモデルに関する記者説明会を開催した。FinTechによってビジネスはどう変わろうとしているのだろうか?○産業変革が進む金融サービス現在、金融ビジネスだけでなく、さまざまな産業において変革が起こっている。昨今の産業変革におけるキーワードとなるのが「デジタル化」だと、同社の金融事業本部 プリンシパル・コンサルタントである石井一君氏は語った。例として挙げられたのが、NAPSTER(ナップスター)やUber(ウーバー)である。NAPSTERは、90年代後半に、アメリカのノース・イースタン大学の学生が、音楽の共有を目的としてMP3共有プログラムを開発したのが発端となっている。アナログレコードからCDへ代わって、今では音楽はダウンロードする時代となり、NAPSTERは音楽業界に危機をもたらした。自動車配車サービスのUberは、同社によると現在世界395の都市で展開するまでに成長しており、"ライドシェア"という選択肢を増やす存在となった。では、金融業界において、FinTech革命はどのような影響を及ぼすのだろうか? 「銀行機能は2つの側面から破壊されようとしている」と石井氏は解説した。石井氏によると、金融業界をとりまく新興勢力には、「スタートアップ」と「デジタルリーダー」の2種類が存在するという。「スタートアップ各社は、顧客満足の観点からビジネスを再定義するが、一方のデジタルリーダーたちは、伝統的な産業の枠組みを破壊する」(石井氏)この「デジタルリーダー」にあたる企業として挙げられたのが、GoogleやFacebook、Appleなどである。これらの企業は、独占的なプラットフォームやデバイスを武器に、産業の枠組みにとらわれないサービスを展開するため、金融業界にとってはDisrupter(破壊者)となるという。「GoogleはE-money免許を取得している。これはEU限定のライセンスで、銀行に準ずるライセンスとなっている。このライセンスがあることによって、彼らは決済コードがつくれ、決済手段を発行できるため、送金ビジネスが行える。Facebookもすでにアメリカで送金ビジネスをスタートさせていると聞いている。これが広がっていくと、極端な話、クレジットカードが必要なくなってくる。Facebookの中には、中小の飲食店やそのほかの事業を行っている人がたくさんいるため、Facebookの中で経済圏ができあがっており、決済の仕組みがあればそこで完結してしまうことになる。今後、Facebookは全世界13億人の会員向けに"マイクロ・ペイメントシステム"を提供する予定としている」(石井氏)一方、スタートアップ企業は、顧客満足の視点からビジネス展開していることから、既存の金融ビジネスとの親和性が高いこともあり、協働するケースもあるという。金融業界は、彼らとうまく連携することによって、市場を拡大させていくことが見込めるだろう。○金融機関とFinTechスタートアップ企業の関係はどうなるのか?金融サービスを支えるのに重要となるものの1つとして、ビッグデータ分析がある。ビッグデータを分析することによって、顧客やリスクの理解や、予測精度を向上させることができるからだ。実際に、南アフリカの銀行・保険会社では、ビッグデータを活用して、保険請求の不正検知に役立てているという。日本テラデータの金融事業本部 プリンシパル・コンサルタントの渡辺高氏は、ビッグデータ分析の重要性について、次のように説明した。「既存の金融機関のコアとなる、ブランド力や信頼性、顧客理解といった強みはこれからも守られていくだろう。われわれの観点からすると、何がそういった強みを金融機関に与えているかというと、既存データの活用である。金融機関には顧客情報や金融の行動情報といった高い価値のデータが存在している。またデータがあるだけでなく、蓄積された分析能力によって、顧客の理解やリスクの把握、規制への対応ができる。このデータを活用したり分析する能力は、FinTech企業と遜色のないレベルを金融機関も持っている。こうした強みを活かすことによって、金融機関は市場拡大をはかっていける。したがって、最終的には、FinTech企業は金融機関と融合していく可能性が高いのではないだろうか」また、同社の執行役員 兼 金融事業本部長である和田淳氏からは、このような状況をふまえた同社の戦略方針について、次のように語った。「これから注力していくことの1つめは分析エコシステム。従来のテラデータの基盤に加えて、オープンソースのシステムを新たに取り込んだハイブリッド型の分析エコシステムを提供していく。2つめはコンサルティング。長年培ってきたノウハウをもとに、さまざまな分析事例をテンプレート化し、お客さまに提供していく。3つめはクラウド。自社のクラウドに加えて、AWSを用意している。金融機関はクラウドに関してネガティブな話が多いが、個人情報を含まない領域やアジャイル開発の領域においては、金融機関でのクラウド活用が広がっていくのではないだろうか」

2016年03月17日

ブイキューブは3月16日、FinTechの活用を進めている金融機関やFinTech事業者向けに、オンライン対面コミュニケーションをFinTechサービスに組み込むことができる「FinTech アダプター」の提供を開始した。FinTechは、日本でも金融機関やIT企業から関心が集まっており、スマートフォンを利用した決済、口座情報との連携による家計簿・決算書の自動作成など、ユーザーがいつでもどこでも利用可能な多くのサービスや取り組みが生まれ、金融とITの融合が進んでいる。一方、金融商品やサービスの紹介や販売に関しては、アプリ、Webサイトだけで十分な説明義務を果たすことは難しく、これまでの店舗接客と同様の顧客体験を提供することが必要となっている。これらの背景を踏まえ、店舗での対面接客と変わらないオンラインコミュニケーションの実現は、今後のFinTechサービスに必要になっていくと考えられている。FinTech アダプターは同社のビジュアルコミュニケーションサービス「V-CUBE」とFinTechサービスを連携。金融商品・金融サービスの紹介時や販売時に求められる対面での接客や商品説明をオンラインで実現。ユーザーの希望時間・場所に合わせた対応を可能としている。資産運用や相続相談といった窓口業務の遠隔対応、遠隔営業、営業パーソンの遠隔支援などのシーンで活用でき、金融サービスのオムニチャネル化と金融業務のワークスタイル変革を支援するという。特徴は、映像と音声を使ったビジュアルコミュニケーションを実現しているほか、契約書や金融商品などの説明に必要不可欠な資料を共有。また、パソコンだけでなく、スマートフォン、タブレットなどマルチデバイスでの利用や、映像による本人確認や書面への手書きのサイン、自動録画による証跡管理を可能としている。

2016年03月16日

楽天銀行は3月8日、東京理科大学と「楽天銀行教育ローン」の提携を開始したと発表した。○優遇金利で教育ローンが利用できる楽天銀行が提供する「楽天銀行教育ローン」では、提携大学に優遇金利を設定。このたび、新たに東京理科大学または諏訪東京理科大学が提携校となり、両校に入学を予定している人もしくは在校生は優遇金利の対象となる。なお提携は、東京理科大学で23校目となる。楽天銀行によると「提携大学の優遇金利の数値は開示していないが、提携大学以外の教育ローンの金利は、9日現在、固定で年3.90%、変動で年3.277%。提携校はこの数値よりは低くなる」とコメントしている。「楽天銀行教育ローン」の申し込みは、楽天銀行ホームページの申し込みフォームから入力する形式となっている。必要書類はスマートフォンのカメラで撮影し、「楽天銀行アプリ」で送付。申し込みから最短で翌営業日に融資する。

2016年03月11日

ソニー・グローバルエデュケーションは3月8日、ロボット・プログラミング教育分野に向けた教育キット「KOOV」を発表した。KOOVは自由な形を作ることができるブロックと電子基板に、作った形をロボットとして動かすプログラムで構成されており、2016年夏の商品化を予定している。同製品は、同社が2015年秋に策定した教育カリキュラム「STEM101」を構成するThink(思考力)、Make(創造力)、Feel(探求力)の3つのプログラムのうちMakeを具現化したもの。開発は学校教材メーカーであるアーテックと共同で進めた。同社は「情報を察知し論拠を挙げながら種々の課題を解決する、21世紀型スキルを有するSTEM人材育成にKOOVが寄与するよう積極的に活動してまいります」とコメントしている。

2016年03月08日

KDDIは17日、「auの生命ほけん」、「auの損害ほけん」、「auのローン」からなる金融サービス「auのほけん・ローン」を発表した。4月より提供開始する予定で、一部auショップで取り扱うほか、スマートフォンやPCからは24時間、申し込みが可能だという。○auの生命ほけん「auの生命ほけん」は、「au定期ほけん」、「au医療ほけん」などから、ユーザーの年齢やライフスタイルに応じて任意のコースを選択できるネット型保険。名称は異なるものの、KDDIが取り扱い代理店として、ライフネット生命の商品を販売する形となる。○auの損害ほけん「auの損害ほけん」は、自転車事故を重視した「au自転車向けほけん」、愛犬/愛猫の入院や手術費用を補償する「auペット保険」、旅行中のケガや病気を補償する「au海外旅行ほけん」、「au国内旅行ほけん」など、日々の生活をサポートする保険。「auの生命ほけん」同様、名称は異なるもののau損害保険の商品をKDDIが取り扱い代理店として販売する。○auのローン「auのローン」では、がんと診断されると住宅ローン残高が半分になる「au住宅ローン」を提供。申し込みから契約までネット上で完結できる。こちらはじぶん銀行の商品をKDDIが取り扱い代理店として販売する形。このほか、KDDIでは「auのほけん・ローン」ならではの特典として、auスマートフォン/auケータイとセットで申し込みをした場合に、通信料金などが割安になるセット割を提供予定だとしている。また、「auのほけん・ローン」の提供開始に伴い、専用の相談窓口「auフィナンシャルサポートセンター」を開設する。

2016年02月17日

人工知能を活用することで英語教育を可能としたロボット「Musio」の開発を手がけるAKAは2月5日、成基およびGLOBAL VISIONの2社と 「教育効果の実証実験並びに教材開発実施に関する協力覚書(MOU:Memorandum of Understanding)」を締結したと発表した。今回のMOUは、2016年6月に予定しているMusioの正式販売前に成基およびGLOBAL VISIONが日本で蓄積してきた英語教育に関する知見やノウハウをもとに、 Musioを日本の英語教育向けに最適化していくことを目指したもの。具体的には、 成基が運営する英語学童教室「GKC(グローバルキッズ倶楽部)」ならびに個別指導塾「ゴールフリー」などにおけるMusioのパイロット導入および実証実験を通じて、 Musioを活用したより効果的な学習方法を開発するとしている。 また GLOBAL VISIONは、 実証実験で得られた知見をもとにAKAと共に英語学習コンテンツの開発を行い、同社のネットワークを通してMusioを公的・私的教育的機関へ販売する予定としている。なお、MusioはすでにAKAのWebサイトにて予約受付を開始している。

2016年02月06日

●FinTech投資に出遅れた日本金融(Finance)とテクノロジー(Technology)から生まれた「フィンテック(FinTech)」という単語がここ1~2年で急速に広まってきている。テクノロジーを駆使した新たな金融サービスをはじめ、家計簿サービスや企業向けのクラウド会計サービス、決済サービスなど多岐にわたって新たなプレーヤーが誕生している。Venture Scannerが発表している業界マップでは、FinTech関連企業を19のカテゴリとしてまとめており、最新の数字でその企業数は1,434社。10月に公開した業界インフォグラフィックでは、企業の平均年数は6年。主に米国と英国、そして中国が業界をリードしている。○日本国内のFinTech企業は?日本にも、個人向けの家計簿ツールを提供するマネーフォワード、クラウド会計ソフト「freee」を提供するfreee、独自の生体認証技術を用いた決済手段サービスを提供するLiquid、画像を用いたスーパー乱数表でフィッシング攻撃を防ぐバンクガード、ロボアドバイザーを利用したETF特化型投資一任運用サービスを手掛けるお金のデザインなど、数え方によっても異なるが100社ほどのFinTech企業が存在する。Accentureの調査によれば、2014年のFinTech関連ベンチャーへの投資額はグローバルで122億ドル(約1兆4,000万円)と、2013年の40.5億ドルから3倍以上に急増。一方で、日本国内でのFinTech投資額は2014年で5,500万ドル(約66億5,000万円)と出遅れが目立つ。●注目を集めるブロックチェーン技術そのようなFinTechの中でも、この秋頃からひときわ注目を集めるのが「ブロックチェーン技術」だ。ブロックチェーン技術をベースとした汎用プラットフォーム「mijin」を提供するテックビューロは、先週あいついでニュース発表を行った。12月16日にはさくらインターネットとともにブロックチェーン実験環境「mijinクラウドチェーンβ」の無償提供を2016年1月から開始すると発表。12月17日には、アイリッジとの事業提携をリリースした。mijinを利用したスマートフォン向けアプリの共同開発を行うという。時期を同じく発表された野村総合研究所と住信SBIネット銀行が、ブロックチェーンの実証実験を開始するという発表では、同社のmijinの採用が明らかにされている。さくらインターネットとアイリッジはともに株価がストップ高となり、市場の関心の高さがうかがえるかたちとなった。このブロックチェーン技術への期待には、すでに布石があった。NASDAQは5月に非公開株式の取引にブロックチェーン技術の採用を検討すると明らかにし、10月には取引システム「Nasdaq Linq」を発表した。このシステムの構築に関わったのはサンフランシスコを本拠とするChainだ。9月には、R3 CEVが主導する、ブロックチェーン技術によって金融業界にどのような変革が起きるのかを探るプロジェクトに三菱東京UFJ銀行の参加が明らかにされた。参加する22社にはバークレイズやゴールドマン・サックス・グループ、JPモルガン・チェース、バンク・オブ・アメリカ、シティ、モルガン・スタンレーなど錚々たるメンバーが並ぶ。1年ほど前は、ブロックチェーン技術の説明に「ビットコイン(bitcoin)のベースとなっているテクノロジー」と説明されることが多く、2014年に経営破綻したMt. Gox(マウントゴックス)との記憶から"胡散くさい"などと思われた時期もあったが、すでに金融業界を中心に、取引を大きく変える可能性を持っているとの認識が定着している。12月18日、ガイアックスが主催して都内で開かれた「ブロックチェーンサミット」には、銀行や証券業界、FinTechスタートアップ関係者を中心に200名を超える参加者が集まり、改めてその関心の高さと広がりを印象づけた。○ブロックチェーン技術とは?注目の集まるブロックチェーンだが、どういったものかという説明はなかなか難しい。従来の中央集権型のシステムに対して分散台帳型などとも説明されるが、これではわかりにくい上にその一部しか説明しきれていない。他社のコンテンツだが、ブロックチェーン技術の仮想通貨としての側面は「誰も教えてくれないけれど、これを読めば分かるビットコインの仕組みと可能性 (TechCrunch)」がわかりやすい(が、非常に長い文章だ)。寄稿したのは、先のテックビューロ 代表取締役である朝山 貴生氏だ。ブロックチェーン技術のメリットとしてよく挙げられるのは次の点だ。耐改ざん性耐障害性と高可用性コスト削減効果だが、ブロックチェーン技術の最大の特徴は、やはり、信頼できる第三者機関を必要とすることなく所有権の移転をデジタル世界で実現可能な点である。仮想通貨(暗号通貨)の面からは、ほかにポイントシステムやゲームコインの管理などへの利用が想定され、価値の移転を指して、「(ハイパーテキストの通信プロトコル[http]やメールのプロトコル[smtpやimap]ように)ブロックチェーン技術は、マネーのプロトコル」ともされる。このほかにも、株式や証券、不動産などにも応用できる。ブロックチェーン技術をより広範囲の取引や契約の管理システム「スマートコントラクト」として利用可能になれば、手形や小切手、より身近な例では電子書籍やデジタルクーポンといった所有権の移転をともなうサービスに対応することもできる。さらにはIoT(Internet of Things : モノのインターネット)の広がりによって、センサーデバイスなどから収集されるさまざまなデータを、安全により低コストで管理するプラットフォームに応用する試みもある。NASDAQの事例だけではなく、「ブロックチェーン技術はFinTechにおいて大変革をもたらすアイデア」(ドイツ銀行)、「ブロックチェーン技術によって2022年までに銀行業務のコストは(全世界で)150億ドル~200億ドルほど削減できる可能性」(サンタンデール銀行)とするのは金融業界の期待だけではなく、焦りでもあるだろう。「インターネット」が世におよぼした変化に匹敵するともいわれるブロックチェーン技術、その中でテックビューロやOrbといった国内ベンチャー企業の活躍に期待したい。

2015年12月22日

日立製作所(日立)は12月17日、スマートフォンを用いたキャッシュカードレスの金融取引を実現する「日立モバイル型キャッシュカードサービス」を、国内の金融機関向けに販売を開始した。同サービスは、通常はキャッシュカード内に保管されている口座番号などの情報を、NFC対応のスマートフォン(Android搭載端末)に格納し、モバイル型キャッシュカードとして利用可能とするもの。利用者は、金融機関が提供するスマートフォンアプリを使用して、現金の引き出しなど希望する取引内容を事前に登録し、営業店窓口やATMに設置された読み取り端末にかざすことで、取引を完了することが可能となる。これにより、同社では、キャッシュカードの携帯や窓口取引での伝票記入・印鑑使用が不要となるほか、金融サービスの利用開始手続きを簡易化するとしている。モバイル型キャッシュカードの発行は、スマートフォン上での利用申請と専用アプリケーションのダウンロード・設定を行うことで完了するため、金融サービスの利用開始手続きを簡易化し、利用開始までに要する期間を大幅に短縮させることが可能となっている。また、ATMでの取引時にも、金融機関が提供するスマートフォンアプリに取引内容を事前登録すれば、NFC対応のATMにスマートフォンをかざすことで、取引が可能となり、インターネットでの取引も、モバイル型キャッシュカードが発行されれば、個別に利用申し込みを行うことなく、利用開始できるという。同サービスは、スマートフォンにキャッシュカード情報を搭載するためのシステム構築を支援する「日立モバイル型キャッシュカードサービス(基本サービス) 」と、モバイル型キャッシュカードを各取引チャネル上で利用可能とするためのシステム構築を支援する「日立モバイル型キャッシュカードサービス for 営業店」、「日立モバイル型キャッシュカードサービス for ATM」、「日立モバイル型キャッシュカードサービス for インターネット」の4種が用意されている。価格はいずれも個別見積もり。基本サービス以外は2016年度上期に提供開始の予定となっている。

2015年12月17日

freeeは14日、金融機関と連携した新たなサービスの開発に向けて、金融機関専用のプロダクト(β版)をリリースし、複数の金融機関との連携及び協業に向けた検討を開始したと発表した。○連携項目中小企業・個人事業主の人にとって、金融機関は最も重要なパートナーであり、資金繰りをはじめとした経営課題を相談する機会が多く存在する。このたび、freeeユーザーの人々が、金融機関からスムーズで利便性高く、経営課題の解決に直結する金融サービスを受けられるように、freeeは以下の連携を全国の金融機関と行うという。金融機関によるfreeeを活用した新たな金融サービスの検討・開発金融機関とfreeeによる中小企業・個人事業主向けセミナーなどの双方顧客向け情報提供の機会創出「freee金融機関アドバイザーアカウント(β版)」を提供開始。freeeユーザーが希望する場合(freeeユーザーの許諾無しにデータが共有されることはない)に、ユーザーと下記金融機関の間での効率的なデータ共有が可能○連携及び協業に向けた検討を開始する金融機関一覧freeeによると「このたびの連携を通して、freeeユーザーが通常より円滑なプロセスで課題解決に役立つ金融サービスや融資等を身近に受けられる環境を整備していく。また、その結果として金融機関にとっても、与信やモニタリング業務の効率化や、より多くのお客様への最適な金融サービスの提供につながる」としている。今後も金融機関との連携を通して全国の中小企業・小規模事業者に価値あるサービスを届け、「スモールビジネスに携わるみんなが創造的な活動にフォーカスできるように」というミッションを実現するという。

2015年12月15日

freeeは12月14日、金融機関と連携した新たなサービスの開発に向けて、同日より、金融機関専用プロダクト「freee 金融機関アドバイザーアカウント」(β版)をリリースし、11の金融機関との連携および協業に向けた検討開始を発表した。今回、検討を開始した金融機関は、三菱東京UFJ銀行、みずほ銀行、ジャパンネット銀行、りそな銀行、千葉銀行、ふくおかフィナンシャルグループ、埼玉りそな銀行、広島銀行、北國銀行、近畿大阪銀行、住信SBIネット銀行の11行。連携項目は、freeeを活用した新たな金融サービスの検討・開始、金融機関とfreeeによる中小企業・個人事業主向けセミナーなどの双方顧客向け情報提供の機会創出、「freee金融機関アドバイザーアカウント(β版)」を提供開始など。また、freeeユーザーが希望する場合には、freeeと連携金融機関の間でデータ共有が可能になる。同社は、本連携を通して、freeeユーザーが通常より円滑なプロセスで課題解決に役立つ金融サービスや融資などを身近に受けられる環境を整備していくととともに、金融機関にとっても、与信やモニタリング業務の効率化や、より多くのユーザーへの最適な金融サービス提供につなげる機会としている。

2015年12月15日

日立キャピタルと日立ハイテクソリューションズは12月8日、IoTを活用した事業開発に関する業務協定を締結し、IoTプラットフォームと金融サービス機能を融合させた、IoT活用型ファイナンスサービスの提供を、2016年1月より本格的に開始すると発表した。日立キャピタルはこれまでも、装置メーカーと連携し、エンドユーザーの経営サポートをめざした従量課金ファイナンスサービスを提供してきた。また日立ハイテクソリューションズは、従来さまざまな装置やセンサー、デバイスをインターネットに安全に接続し、遠隔監視と管理を行うIoTに関するビジネスを展開してきた。このような背景のもと、両社はリースやアセットマネジメント、保険などの金融サービス機能と、IoTプラットフォームを組み合わせ、産業・工作機械や医療機器、省エネ設備、理化学・検査装置、半導体製造装置などの機械・設備を対象とするIoT活用型従量課金ファイナンスサービスを構築した。本サービスでは、IoTクラウドサービスによって取得した客観的な装置データを活用することで、装置のエンドユーザーに対し、稼働状況に応じたコストの最適化やキャッシュフローの軽減を実現するとともに、機械・設備などに関するリモートや予防保全などを可能とするとしている。これにより、装置メーカーからエンドユーザーに向けて、設備入れ替え時期の最適化といった付加価値サービスが提供される。本サービスは、日立キャピタルがIoTクラウドサービスと従量課金ファイナンスサービスをパッケージ化し、ソリューションとして一括提供する。また、IoT稼働情報に基づく従量課金などフレキシブルなサービス体系を可能とし、機器の代金や保守料の一本化など、顧客のニーズにあったサービスが提供される。定期点検や定期部品交換、ファイナンスをパッケージ化してソリューションとして提供し、IoT活用により、リモートや予防保全といったきめ細かい付加価値サービスを提供するとともに、製品ライフサイクルをサポートするとしている。両社は、装置メーカーおよび装置のエンドユーザーをはじめとした多くのステークホルダーとの協業を進めるとともに、IoTと金融の融合を追求し、課題解決に向けたトータルソリューションの提供を目指す。

2015年12月09日

モンテッソーリ教育は、シュタイナー法と並び「世界2大幼児教育法」と称される教育法です。根底にあるのは、子どもの「敏感期」がどういうものかを知り(→知る)、子どもをきちんと観察し(→見守る)、子どもに適切に声がけ、働きかけをする(→ときどき助ける)という子育てメソッド。欧米で実績のある手段なのだそうです。『知る、見守る、ときどき助けるモンテッソーリ流「自分でできる子」の育て方』(神成美輝著、百枝義雄監修)は、そんなモンテッソーリ教育を子育てに取り入れるためのコツを紹介した書籍。3章「『観察→発見→見守る』から始まる、今すぐできる10のこと」から、要点を引き出してみましょう。■1:観察する観察の目的は、子どもの「興味の中心」を見つけること。たとえば電車の名前をおぼえるのが好きだった子は、そこから、駅、地図、そこで働く人など、興味を広げていくもの。つまり子どもの興味の中心さえ見つけることができれば、そこから広がりを得ることができるということです。そこで、まずは子どもがなにに本当に興味があるのか、じっくり観察してみることが大切だと著者はいいます。■2:自由に選択させる「~しなさい」と親が決めたことをさせるだけでは、子どももやる気を失うもの。そうではなく、大切なのは「選択肢」を与え、判断力を育むこと。具体的には、小さいうちは「2択」。大きくなるにつれ、選択肢の数を増やしていくといいそうです。選択するという行動は、考える力につながるもの。なにかの困難にぶつかったときにも、「どうすればいいのだろう」と考えることができるようになるわけです。■3:見守り、挑戦させる子どもの方から「手伝って」「助けて」というサインを見せるまでは、大人はじっと待った方がいいのだと著者はいいます。なぜなら失敗をして、新たなやり方を見つける、もう一回最初からやってみるというようなことを繰り返すことによって、子どもは自分でいちばんいい方法を見つけ出すことができるから。「教えない教え」によって、やる気と自信、気づきの機会を与えるべきだということです。だからこそ、子どもの方から「手伝って」「助けて」のサインを見せるまでは、大人はじっと待った方がいいのだと著者はいいます。■4:ゆっくり見せる子どもにとって、大人の動きは早送りのDVDを見ているようなもの。普通のスピードでなにかを教えたとしても、まったくついていくことができないのだそうです。また子どもは、手と耳を同時に働かせることが苦手。口で説明をしながらなにかを教えても、混乱するばかりだといいます。子どもの動き方を教えるときには、(1)子どもがわかるように、ゆっくり見せる。(2)見せるときと聴かせるときを区別する。言葉での説明を同時にしない。ということを意識すべき。■5:子どもを待つ大人から見て、子どものペースが「のんびり」に見えたとしても、子どもは大人が思っている以上に考えているもの。順番を守ったり、習慣にこだわったりするなど、子どものなかには「厳しい秩序」があるので、そう簡単には進められないということです。そこで待ち時間は、「考える力」が伸びる時間であると心得ることが大切。■6:察するのをやめるお茶がほしいと目で訴えれば、なにもいわなくても用意してあげるなど、子どもの気持ちを察して先回りして動くことが多いのが大人。でも「察してしまう」ことが、意思を自分で伝える訓練の妨げになっているとか。知らんぷりをすることも、「伝える力」を伸ばすものであるということ。■7:ルールを設ける自由のなかに、ルールを持たせることも大切。きちんとルールがあり、それを破ると楽しめなかったり、トラブルになったりするということが学べるわけです。大切なのは、ルールをきちんと伝え、あとは見守ること。■8:オーバーにほめない子どもがなにかを「できた」と伝えてきたとき、大人は「やった~。すごいね~」とオーバーにほめてしまいがち。しかし子どもは何度も失敗してようやくできるようになったので、「これだけ練習したんだから、できて当たり前」「そんなにすごくはない」と思っているのだとか。しかし子どもは、「ほめられる」より「認められたい」もの。そこで、オーバーにほめずに、認めてあげることが大切だといいます。■9:共感する1歳半~3歳くらいまでの子どもは、なんでも「イヤイヤ」というイヤイヤ期。そんなときの対処法のひとつは、「イヤなのね。でも、いまから○○するからお片づけしよう」というように、“やりたくない気持ち”を受け入れることが大切。うれしいことも、イヤなことも共感することで、子どもとの心の距離がぐっと近くなり、「チャレンジ精神」が向上するそうです。■10:失敗させる子どもは失敗しながら多くのことを学ぶもの。だからこそ、間違っているときに教えてしまうのではなく、あえて失敗を「見せる」勇気が学力向上につながるのだと著者はいいます。*これらはほんの一例で、他にも「知る、見守る、ときどき助ける」ためにおぼえておきたいことが満載。子育てに四苦八苦している方は必読です。(文/書評家・印南敦史)【参考】※神成美輝(2015)『知る、見守る、ときどき助けるモンテッソーリ流「自分でできる子」の育て方』日本実業出版社

2015年12月05日

IDC Japanは12月3日、国内金融分野(金融業)のタブレットソリューション市場について、2019年までの予測を発表した。これによると、2015年の金融向けタブレット出荷台数は、約14万台、2019年には30万台を超えると予測している。また、金融向けタブレットの出荷台数における2014年~2019年の年間平均成長率(CAGR:Compound Annual Growth Rate)は、23.0%と予測しており、2015年の金融業のタブレットソリューション市場における売上額は1,734億円、2014年~2019年のCAGRは13.2%、2019年には3,142億円に拡大するとみている。金融業の企業向けに行った調査では、銀行業、保険業、証券/そのほかで「タブレットは必要ない」との回答は非常に少なく、平均すると全体の3.0%だという。残りは「導入済」あるいは「導入したい」と肯定的な回答が占め、金融業では社外だけでなく、社内向けのタブレットの導入についても肯定的な意見が多いことが明らかとなった。また、金融業の中でも銀行業は、BYOD(Bring Your Own Device)の採用が低く、保険業と証券/そのほかと異なる結果となった。IDC Japan PC, 携帯端末&クライアントソリューション リサーチマネジャーの片山雅弘氏は「第3のプラットフォームを利用したFinTechが新しい金融サービスを創出し、近年注目を集めている。FinTechによってまず、顧客向けモバイルソリューションが展開され、開発、運営などの知見を生かし、社内向けにタブレットを導入している。ほかの産業分野と比べ、先進的なタブレットの使い方をしている企業が多い金融業は、タブレットソリューションを最も熟知した産業分野の1つである」と分析している。

2015年12月04日

楽天グループの楽天カード、楽天銀行、楽天証券の3社は、楽天のインターネット金融であるFinTech(※1)初の大型キャンペーンである「楽天金融祭り」を13日から開催すると発表した。同キャンペーンは、楽天カードと楽天銀行、楽天証券の利用に応じて、楽天市場(※2)でのショッピングに対する楽天スーパーポイント(※3)が最大で通常の20倍付与される。(※1) FinTechとは、楽天グループの金融サービスの総称で、楽天カード、楽天銀行、楽天証券、楽天生命などのサービス(※2) 楽天市場とは楽天株式会社が運営する出店店舗数4万店以上のインターネット・ショッピングモール(店舗数は2015年11月2日現在)(※3)楽天スーパーポイントとは、楽天グループが提供するサービスを利用することで会員に付与されるポイントの名称で、楽天市場の場合、通常買いもの100円に対して1ポイントが付与される。獲得した楽天スーパーポイントは、楽天グループが提供する各種サービスでの利用が可能楽天グループでは、楽天のロイヤルティープログラムである「楽天スーパーポイント」を貯められる金融サービスをオンライン上で提供しており、ECサービスやコンテンツサービスに加えて、クレジットカードや銀行、証券などのFinTechが楽天グループ内の主力サービスへと成長している(2015年第三四半期営業利益 16.3%増)。今回、年末年始および冬のボーナスの時期に合わせて開催される「楽天金融祭り」では、新規および既存楽天会員(※4)が便利でお得に貯蓄・投資・買い物を楽しみながら、最大で通常の20倍の楽天スーパーポイントを貯めることが可能。※4楽天銀行および楽天証券については、キャンペーン期間中、新規に口座を申込・開設した会員のみが対象となる同キャンペーンの対象は、楽天カード、楽天銀行および楽天証券での取引・サービスとなる。また、同キャンペーンで特典を得るためには、楽天グループの各金融サービスを利用するだけではなく、楽天カードの引き落とし口座と楽天銀行への設定や、楽天銀行と楽天証券の口座を連携(マネーブリッジ登録)するなど、楽天カード、楽天銀行および楽天証券の取引・サービスを合わせて利用することで、ポイント付与の倍率が加算される。楽天グループは、今後も金融サービスおよび楽天グループの各種サービスの連携を強め、ユーザーにより便利でお得なサービスを提供していくとしている。○キャンペーン企画概要内容: キャンペーンにエントリーした楽天会員の楽天カード、楽天銀行、楽天証券での取引・サービス利用に応じて、楽天市場でのショッピングに対する楽天スーパーポイントを最大で通常の20倍付与する対象者: 期間中にエントリーおよび楽天カード、楽天銀行、楽天証券の対象取引・サービスを行った楽天会員キャンペーン期間:2015年11月13日(金)午前10時~2016年1月15日(金)午前9時59分エントリー期間:2015年11月13日(金)午前10時~2016年1月15日(金)午前9時59分ショッピング倍付対象期間:2015年11月13日午前10時~2016年1月15日午前9時59分までの楽天市場における注文完了分詳しくはこちら。

2015年11月13日

NTTデータは10月22日、家計簿アプリなどの個人資産管理(PFM)サービスやクラウド会計サービスなどのFintechサービスと、同社が金融機関に提供する共同利用型の個人向けインターネットバンキングサービス「AnserParaSOL」を接続するAPI連携サービスを今年度中に提供を開始すると発表した。新サービスは、利用者がインターネットバンキングのIDとパスワードをFintechサービスに登録することなく、銀行取引データなどの連携を可能とするサービス。利用者はインターネットバンキング上で、自身の銀行取引データを連携するFintechサービスの銘柄や情報連携範囲を指定できるようになり、当該認可情報に基づき、インターネットバンキングからFintechサービスへ情報連携することが可能となる。インターネットバンキングの画面変更の影響も受けなくなることから、銀行取引データを取得できなくなるといった問題も解消され、利便性の向上につながるとしている。一方金融機関にとっては、Fintechサービス利用者を新たに取り込むことで、インターネットバンキング利用顧客を拡大することが狙い。第一弾の施策として、同社では「AnserParaSOL」の機能追加を行い、個人がFintechサービスを利用する際の照会系業務に限定したAPIを提供し、第二弾では、同社が金融機関に提供する共同利用型の法人向けインターネットバンキングサービス「AnserBizSOL」でのAPI提供を検討しているという。まずはマネーフォワードとfreeeの両社と共同でサービス提供を開始し、今後はさらに、NTTコミュニケーションズや弥生が提供するFintechサービスとの連携も予定している。NTTデータは、今後API連携サービスのみならず、Fintechを自社サービスとして提供したい金融機関や、金融機関と協業してサービスを提供したいFintechサービス提供者向けに、同社のインフラや運用ノウハウを提供するプラットフォーム事業に関する提供も検討している。

2015年10月22日

JPCERT/CCが運営するフィッシング対策協議会は10月16日、金融庁をかたるフィッシング詐欺サイトが稼働しているとして、注意喚起を行った。同日11時30分時点でフィッシングサイトは稼働中であり、JPCERT/CC にサイト閉鎖のための調査を依頼しているという。類似のフィッシングサイトが公開される可能性があるため、引き続き注意を呼びかけている。確認されているフィッシングサイトのURLは「●●●●.com」で、同協議会はこうしたサイトで、アカウント情報や個人情報 (秘密の合言葉、ログインID、ログインパスワード、メールアドレス、メールパスワード、第2暗証番号など) を絶対に入力しないようにとしている。

2015年10月16日

フィッシング対策協議会(運営・事務局 一般社団法人JPCERTコーディネーションセンター)は16日、緊急情報「金融庁をかたるフィッシング(2015/10/16)」を公開した。フィッシング対策協議会によると、金融庁をかたるフィッシングの報告を受けており、2015/10/16 11:30現在フィッシングサイトは稼働中であり、JPCERT/CCにサイト閉鎖のための調査を依頼中という。類似のフィッシングサイトが公開される可能性があるので引き続き注意を呼びかけている。このようなフィッシングサイトでアカウント情報や個人情報(秘密の合言葉、ログイン ID、ログインパスワード、メールアドレス、メールパスワード、第2暗証番号など)を絶対に入力しないよう注意する必要がある。類似のフィッシングサイトやメールを発見した際には、フィッシング対策協議会まで連絡する。サイトのURLは「●●●●.com」となっている。

2015年10月16日

「自分で考える力を養う」ことが教育の目標として掲げられ、欧米の教育が脚光を浴びています。そのための効果的な学習について、フランスやアメリカの例を取って、以下にまとめてみました。他人からの学びこそが、すべての基礎自分で考える力を養うためにまず重要なことは、「他人から学ぶ」こと。自分で考えるためには材料が必要であり、そのほとんどは他人から生み出される知識です。ごくごく一部の天才的なひらめきを除いて、新たなアイデアや発想、イノベーションのほとんどは、先人による知識の蓄積から学んだことが土台にあるといいます。そのため、アメリカの大学では学生に専攻分野で必読書となるものを徹底的に読み込ませ、論文を書かせます。週に1,000ページぐらい読むのは当たり前で、ほぼ毎週、何本も論文を書きます。読んで、書いて、読んで、書いてを繰り返すことで、先人が蓄積した知識を十二分に吸収し、それについて考え抜いた後で、ようやく自分で新たなアイデアを生み出すことができるようになると考えるからです。フランスでも同様に、大学への入学資格となるバカロレアは論述試験となりますが、これまで学んできたことを基にして自分の考えを理論的に展開する力が問われます。特に哲学の試験では、教科書をはじめ、数々の哲学書に書かれている内容を上手く整理し、最後に自分の考えを述べるようにしないと、高得点は得られないといわれています。実際に書いてみることが最良のトレーニング学びを基に自分の考えを深化させる上で最も確実な方法は、「書くこと」。自分の頭の中だけで整理してまとめることができる人も中にはいますが、ほとんどの人は、書いているうちに思考が深まり、考えがまとまるようです。書き始めると、論旨の展開や表現にも配慮するようになります。書くからには自己満足で終わらず、相手に理解して納得してもらいたいもの。特に、試験で高得点を得ようと思うと、学んだことを単に列記するだけではなく、重要な点をしっかりハイライトし、説得的に述べることがマストです。アメリカやフランスをはじめ、欧米の学校の試験は、ほとんどが論述式です。正しい回答を得ることよりも、それに到達するプロセス、つまり思考のプロセスを見ることが重要だと考えるからです。世の中には回答のない問題が山積みです。正しい答えが存在しない中、自分で回答を導き出すには、思考のプロセスが試されます。そして、最終的に正しい考えとして世の中の人々に受け入れられるためには、周囲が納得してくれるよう自分で説得していかねばらないからです。このように見ていくと、読書などを通じて、まずは「他人の考えについて学ぶこと」が重要であり、それを踏まえて、「自分の考えを説得的に述べることができるようになること」こそ、教育の集大成であり、「考える力を養う」ことであるということがわかります。(タベ真美)

2015年10月10日

大日本印刷(以下、DNP)とローレルバンクマシンは10月9日、金融機関で使用される現金処理機などの機器を、高度なセキュリティ技術にて安全を確保しつつIoT技術を利用し遠隔から保守が行えるサービスの共同開発を実施すると発表した。2016年春にテスト運用を行い、同年秋に本格サービスの開始を目指す。同サービスは、ローレルバンクマシンの現金処理機などの状態や利用状況をリアルタイムで把握することで、保守サービスの品質向上を実現するとともに、機器の最適な運用方法などを提案し、機器の作業性の向上や金融機関の業務効率化を図るというもの。機器に搭載する無線通信モジュールおよびゲートウエー端末にセキュアチップを実装することで、送受信するデータの改ざんや盗聴を防止。各機器が発信するデータは、ゲートウエー端末を経由し、高いセキュリティを備えたクラウドへ送信される。クラウドに集約された機器の稼働状況のデータは、ローレルバンクマシンが閲覧・活用することで、金融機関からの問い合わせに対し最適な保守サービスの提供が可能となる。また、各拠点で個々に行う機器の設定の一元化や、機器稼働情報の収集・分析を行うことにより、金融機関に合った最適な運用の提案を実現するという。両社は今後、2018年度までに、2,000店舗における同サービスの導入を目指すほか、DNPは、同ビジネスモデルをほかの業界にも水平展開し、製造機器やOA機器などのベンダーと同様のサービスを共同開発することで、2020年度に年間30億円の売上を実現したい考えだ。

2015年10月09日

日本IBMは9月14日、金融とテクノロジーを組み合わせ新たな金融サービスを実現する「FinTech」について、金融機関向けの支援サービス「IBM FinTechプログラム」を10月1日から提供すると発表した。同サービスでは、IBMのグローバル・ネットワークによって世界的レベルでFinTechの動向をとらえ、日本における革新的なFinTechサービスの導入を推進する。具体的には、「FinTechに関する知識を深めるステージ」「アイデアを具現化してシステムの実証実験を行うステージ」「金融機関の既存システムに接続しサービスを本格的に導入するステージ」という3段階にわたり、4種類のプログラム・メニューを提供する。「FinTechワークショップ」では、IBMのグローバル・ネットワークを用いてFinTechの動向をとらえ、FinTechサービス活用するためのナレッジを提供するほか、活用事例やFinTech企業を視察するツアーも企画する予定。「ハッカソン・サポート」では、金融機関がハッカソンを行う際、グローバルでのハッカソン・サポートの経験を活用し、アイデアの募集からそれを実現するアプリケーションの試作・評価までのプロセスを支援する。「FinTechデザイン・ラボ」では、IBM Design Thinkingのアプローチを活用し、新たなデザインやアイデアの創出からビジネスのユースケースを作成し、かつ、アイデアを実現するFinTechアプリケーションの試作までを一気通貫で支援するプログラムを、必要なアプリケーション開発基盤とともに提供する。「FinTech導入・運用サービス」では、金融機関に対して、セキュリティや規制対応を確実に行いながら、ガバナンスのもとで既存の勘定系システムとの接続を行うサービスを提供する。

2015年09月14日

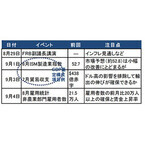

中国の景気減速懸念などを受け、米国の金融政策の先行きにも不透明感が高まってきました。米国の景気回復など国内要因からは利上げが支持されるものの、外部要因は不透明となる中、今後の動向のポイントを整理します。○米国4-6月期GDP:市場予想を上回る前期比年率3.7%増へと上方修正米商務省が2015年8月27日に発表した4-6月期実質GDP(国内総生産)改定値は前期比年率3.7%増と、7月に発表された速報値(同2.3%増)から上方修正されました。市場では同3.2%増程度への修正が見込まれていました。プラスに寄与した主な項目は企業投資などで、例えば知的財産投資は同8.6%増と大幅な伸びとなっています。○どこに注目すべきか:4-6月期GDP、ダドリー発言、賃金上昇率中国の景気減速懸念などを背景に株式市場の変動が高まったこと(図表1参照)などを受け、米国の金融政策の先行きにも不透明感が高まってきました。米国の4-6月期GDPは市場予想を上回る改善を示すなど米国内要因の多くは利上げを示唆するものの、外部要因は不透明となる中、今後の動向を占ううえでのポイントを整理します。図表1:米国株式市場(S&P500種指数)の推移(日次、期間:2015年1月2日~2015年8月27日)まず、4-6月期GDPは比較的好調で、年後半の米国景気の堅調さを期待させる項目も見られます。例えば、回復が鈍かった非住宅固定投資(設備投資や知的財産投資)が上方修正されたことです。また、在庫投資の成長寄与度が+0.2%にとどまったことで、今後在庫取り崩しの減少、生産の増加を期待させる内容です。ただし貿易収支の改善は小幅など気になる点もあり(過去データである)4-6月期GDPの改善だけで利上げ開始時期の決定要因となるには不十分と思われます。より注目したいのは、足元の環境や今後の見通しを踏まえた上での当局の姿勢と、7-9月期の以降の米国景気を示唆する経済データを重視しています。例えば、当局の発言では、8月26日のダドリー・ニューヨーク連銀総裁の9月利上げの根拠が数週間前ほどには強固でなくなったというコメントなどを重視しています。ダドリー氏の発言は今後数ヵ月以上先の見通しに影響を与える要因を考慮しての内容と思われます。また、9月利上げを積極的に支持していたアトランタ地区連銀ロックハート総裁も9月の利上げ開始について若干トーンダウンしている模様です。最後に今後のイベントの注目点ですが(図表2参照)、9月16~17日の米連邦公開市場委員会(FOMC)を前に、ジャクソンホールでのフィッシャー米連邦準備制度理事会(FRB)副議長の発言に注目しています。一方、経済指標では、雇用統計のひとつである賃金上昇率の回復ペースに注目しています。また、図表2に示した、7-9月GDP推定の主要構成項目で9月のFOMC前に公表される主なデータは順調ではあるものの、現段階では、市場は大幅な改善を想定していない模様です。図表2:金融政策への影響が想定される主なイベント9月の利上げ開始の可能性は今後のデータにより残されてはいるものの、バランスの取れた発言で注目されるダドリー総裁のコメントは重みもあり、従来どおり年内利上げの見方を維持するものの、9月の可能性は低下したと見ています。●ピクテ投信投資顧問が提供する、「今日のヘッドライン」からの転載です。

2015年08月31日

アクスビーはこのほど、海外投資や金融ファイナンス分野の英語に特化した新しい英語教育サービス「ファイナンスグロービッシュ」を開始した。○非ネイティブのための簡易英語=グロービッシュを活用日本では、低金利が続く中、海外での投資や運用を検討したいという人が増加している。しかし、その情報の多くは英語のため、なかなかスタートできない、あるいは仲介・専門会社に委託するといったケースが多いほか、海外金融機関では、現地の担当者と英会話ができないと口座開設さえ行えないという状況になっているという。アクスビーは、このような海外投資スタート時における日本人の英語の問題を解決するために、「非ネイティブのための簡易英語=グロービッシュ」を活用した海外投資のための新しい英語教育サービス「ファイナンスグロービッシュ」を提供することを決定。これにより、海外投資のための英語を実践的かつ効率的に学べるとしている。特徴は、(1)HSBC香港など海外銀行の口座開設における英語の質問に回答することができる会話術、(2)中学英語でフィナンシャルタイムズなどの海外金融メディアの70%ができるリーディング法、(3)世界の経済金融情報を理解するための基本共通英語300語の3つとなる。今後は、海外投資の専門家とも協力し、ユーザーの満足度を向上させる様々なサービスを提供していくとしている。

2015年08月25日

SCSKは8月7日、金融機関向けクラウドサービス対応セキュリティリファレンスとして、Microsoft社のクラウドサービスである「Microsoft Azure」対応版を、SI事業者など6社と共同で作成し、同日より公開した。同リファレンスは、Microsoft Azureに関して、金融情報システムセンター(FISC)の「金融機関等コンピュータシステムの安全対策基準」の第8版追補改訂の各項目に対する対応状況を調査したもの。調査は、SCSK、三菱総合研究所、日本ビジネスシステムズ、トレンドマイクロ、電通国際情報サービス、三菱総研DCSおよび日本ユニシスが実施し、FISC安全対策基準の各項目(138の設備基準、120の運用基準、53の技術基準)のそれぞれについて確認・整理した。セキュリティリファレンスは、同社のWebサイトから、ダウンロードすることができる。

2015年08月07日

マイクロソフトは7月29日、予告どおり、Windows 10の無償アップグレードの提供を開始した。その一方で、ネットバンキングを展開している金融機関の一部は、動作確認がとれていないとして、Windows 10による利用を控えるよう呼びかけている。まず、メガバンクと呼ばれる金融機関の対応状況から見てみたい。みずほ銀行は法人の顧客に対し、「稼働確認が完了するまで『Windows 10』の無償アップグレード等はお控えください」としている。三菱東京UFJ銀行は、個人と法人の双方に対し、Windows 10では利用できないとしている。個人に対しては、PC版インターネットバンキングはInternet Explorer11.x を利用するよう呼びかけており、Windows 10のブラウザ「Microsoft Edge」の動作確認がとれたら、案内するという。法人に対しては、「BizSTATION/BizSTATION Light」ではWindows 10は利用できないうえ、無償アップグレードも控えるよう呼びかけている。りそな銀行は、法人向けサービス「りそなビジネスダイレクト」について、Windows10の動作確認を行っているが、Windows10で電子証明書の取得・更新ができない事象が発生しているため、作業は9月中旬に完了する予定とアナウンスしている。なお、Windows10ではInternet ExplorerとFirefoxのみを動作確認対象とする予定だという。次に、インターネット専業銀行のジャパンネット銀行は「Windows 10は推奨環境ではない。推奨環境外で操作した場合、一部の機能が使えない可能性がある」としている。ソニー銀行は、Windows 10(Microsoft EdgeおよびInternet Explorer 11との組み合わせ)によるサービスサイトの動作確認を行う予定だが、動作確認が済んでおらず、一部の取引や画面表示で正常に利用になれない場合があると呼びかけている。なお、住信SBIネット銀行は「Windows 10」プレビュー版における動作確認状況を公開しているが、正しく動作しない機能もあるため、Internet Explorer 11を利用するか、Windows10への無償アップグレードを控えてほしいとしている。

2015年07月30日

武蔵野銀行は23日、顧客の様々な教育資金ニーズに対応するため「教育サポートキャンペーン」を開始した。○一定の条件を満たすと通常標準金利から年1.40%の金利を差し引きする「教育サポートキャンペーン」は、2016年4月30日までのキャンペーン期間中に「むさしの教育ローン」または「プレミアム教育ローン」を申込みをした顧客(申し込み方法の条件あり)が、一定の条件を満たした場合、通常標準金利から年1.40%の金利を差し引きするとしている。今後も武蔵野銀行は、顧客へのより一層のサービス向上に努めていくとしている。

2015年07月27日

三菱東京UFJ銀行はこのたび、8日付でアラブ首長国連邦ドバイ首長国の金融当局(theDubaiFinancialServicesAuthority)より、外国銀行によるイスラム金融兼業認可を取得したと発表した。○利子の禁止などのイスラム金融サービスの提供が可能4月の本邦金融監督指針変更に伴う銀行本体によるイスラム金融業務取り扱い解禁以降、銀行本体での海外当局の認可取得は、邦銀では初となるという。これにより、ドバイ支店は、従来の金融サービスに加え、イスラム金融サービスを提供することが可能となるとしている。イスラム金融は、利子の禁止や豚肉・酒類などへの出融資の禁止などを特徴とするイスラム教の教義に準拠した金融取引であり、金融商品やサービスの発展とともに、イスラム教国にとどまらず、世界の多極において急速に拡大しているという。三菱東京UFJ銀行は、2008年の銀行法施行規則改正による銀行子会社でのイスラム金融業務取り扱い解禁に伴い、いち早く現地法人であるマレーシア三菱東京UFJ銀行にて貸出・預金を中心とするイスラム金融サービスの提供を開始し、ノウハウを蓄積してきた。三菱東京UFJ銀行は、2007年にドバイ出張所(現ドバイ支店)を開業して以来、中東地域を中心とする顧客に対して貸出やプロジェクトファイナンス、その他付随する各種金融サービスを顧客に提供してきたという。ドバイ支店は、今後これらの従来の金融サービスに加え、マレーシア三菱東京UFJ銀行で培ったノウハウを最大限に活かしながら、欧州・中東・アフリカ地域における弊行のイスラム金融のハブ拠点として金融商品・サービスを充実させ、より多様できめ細かい金融サービスの提供により、顧客の事業展開をサポートしていくとしている。

2015年07月10日

シャープは2日、ローン計算などのシュミレーションに向いた金融電卓「EL-K632」を発表した。発売は7月10日。価格はオープンで、店頭予想価格は税別4,000円前後。EL-K632は、不動産や金融関連の業務に使用する電卓。固定金利計算、段階金利計算、元金均等固定金利計算、繰上返済計算、借換計算、年賦償還計算、複利商品計算、積立預金計算、外貨預金計算に対応する。計算結果を10件まで保存できる「金融メモリー」機能を搭載。計算結果は12桁まで表示できる。計算桁数は、電卓機能の場合が概算13~24桁、金融計算の場合が最大12桁。本体サイズはW114mm×H81mm×D13.5mmで、重量は約115g。電源はアルカリボタン電池×1個。本体表面は、高級感を演出した革調の仕上げになっている。

2015年06月02日

金融庁はこのほど、プリペイドカードを購入させて不正に取得しようとする詐欺業者とのトラブルが増えているとして、消費者に注意を呼び掛けた。プリペイドカードが様々な決済手段として浸透するに伴い、不正に取得しようとする詐欺業者とのトラブルが発生している。これまでは、詐欺業者が事前に注文したプリペイドカードの代金を消費者に支払わせる事例が多かったが、この手口は急減し、プリペイドカードを消費者に購入させて、そのカードに記載された番号等をメールやファックスなどの方法で伝えさせる手口に移行しているという。同庁は、プリペイドカードに記載された番号等を相手に伝えることは、「購入した金額(価値)を相手に全て渡したことと同じ」だとして、「後になってだまされたことに気づいても、いったん相手に渡した価値を取り戻すことは非常に困難」だと警告。アダルトサイトのワンクリック請求など、業者がプリペイドカードを購入するよう指示する場合、その業者は詐欺業者である可能性が高いため、たとえ指示されても、プリペイドカードを購入したり、カード番号等を伝えたりすることは絶対に行わないよう注意喚起している。なお、不審に思った時は、金融庁の金融サービス利用者相談室や消費生活センター等の消費生活相談窓口に連絡するよう呼びかけている。

2015年06月01日

伊予銀行といよぎん証券は26日、三菱アセット・ブレインズと連携して金融資産分析ツール「いよぎんグループ アセットダイレクション」の導入を開始した。この金融資産分析ツールは、日々変動する経済環境のなか、モバイル端末「iPad」などを利用して、顧客が同行といよぎん証券で運用している金融資産のリスク・リターンのバランスを視覚的に把握することができるもので、購入および売却のシミュレーションなどを通じて、金融資産全体のリスク・リターンの変化を把握できるようになるという。顧客が運用の対象とする金融商品は、邦貨預金、外貨預金、投資信託、債券、株式、保険など多岐にわたっており、一般的に複数の資産を保有した場合には、金融資産全体のリスク・リターンを把握するのは難しい状況にあるという。そこで、同行はこのツールを導入し、顧客の金融資産に関する情報の提供を通じて、顧客の資産運用を手伝うとしている。なお、銀行と証券が連携して顧客に分析情報を提供するのは全国の地方銀行で初めてだとしている。○金融資産分析ツール「いよぎんグループ アセットダイレクション」の概要取扱開始日:5月26日(火)顧客のメリットリスク・リターン分析:顧客が「いよぎんグループ」で運用している邦貨預金、外貨預金、投資信託、債券、株式、保険など資産全体の分散投資の状況を表示し、リスク・リターンの偏りがないかを視覚的に把握できまるシミュレーション:さらに新規に商品を購入した場合などにリスク・リターンがどのように変化するのかをシミュレーションできる同ツールは、5月26日(火)~6月4日(木)の間、県内6ブロックで開催される「いよぎんマネープランセミナー」で紹介するとしている。

2015年05月27日