日本の教育機関でも、盛んにタブレットが導入されるようになった。テクノロジーを活用した教育は必須だが、これまでのように特別な教室でのみ利用していたパソコンではなく、教室の設備を変えずに生徒に1人1台端末を利用してもらえるようになるタブレットには期待が高まっている。そこで、今回、オーストラリア西部の都市ロッキンガム市にある生徒数1,100人の中学・高校一貫校、Kolbe Catholic College(以下、コルベ)を訪問し、同校のiPadがある教育について取材を行った。コルベで教育のイノベーションを統括する日本人の教師、萩原伸郎氏が出迎えてくれた。萩原氏に、コルベでのiPadやテクノロジー活用とその考え方について、実際の授業を見学しながら説明してもらったが、驚きの連続であった。前後半に分けて、コルベについて、紹介していきたい。○コルベとロッキンガム市まず、取材したコルベと、同校があるロッキンガム市について触れておく。ロッキンガム市は、西オーストラリアの中心都市であるパースから車で南へ1時間ほどのところに位置する。ゴルフ場などにはカンガルーが生息し、またインド洋に面した海岸からすぐのところにある島々にはペリカンやペンギンといった動物が生息している自然にあふれた場所だ。また日本へも多く輸出されている小麦の積み出し港があったり、周辺にはワイナリーがあるなど、産業も成長しているが、非常にゆったりとした雰囲気は、休暇先としても非常に有望と言える。ロッキンガム市は毎年5%程度の人口増加があり、テクノロジーを生かした新規事業などの誘致に積極的だ。また、通常オーストラリアでは州政府が教育行政に取り組むことが一般的だが、ロッキンガム市は市として教育に取り組んでおり、市内の文教地区には大学や中・高などの学校が集められ、特色ある教育を行っている。コルベは、そんな学校の1つとして、緑の美しい広々としたキャンパスを構えている。教育に力を入れることで、その地域の特色を高めて行く市の戦略の中で、テクノロジーを活用して組み立てられるコルベの先進的な教育には、熱い視線が集まっているのだ。●Apple製品を1人1台ずつ持たせた「テクノロジーが前提の教育」○テクノロジーを教育に取り入れ、目指す姿とは?コルベは、iPad以前から、MacBook、MacBook AirなどのApple製品を1人1台ずつ持たせて、授業や課外活動全般、そして家庭での学習に利用するカリキュラムを組んできた。しかしテクノロジー教育に力を入れることが目的ではなく、「テクノロジーが前提の教育」というスタンダードの元で教育が組み立てられている。コルベで校長を務めるRobyn Miller氏は、テクノロジーがある教育について、次のように話す。「テクノロジーは、21世紀の学び方、すなわち『Connected』を内包する教育を作り出す。生徒にとって親しみがあるデバイスを選び、在学中・そして大学へいったりする際に、生徒たちがアドバンテージを手にするよう、デバイスを選んだ結果だった。教育の形をよりフレキシブルにし、コラボレーションを促進させ、また生徒が学校に学びに行きたいと思う場所になった」(Miller氏)フレキシブルとは、教師も生徒も、既存の学校での授業のスタイルにとらわれずに学習が進められるようにすること。そしてコラボレーションは議論を促進させ、一方通行の授業ではない場を作り出すことだ。また、生徒ひとり一人が学びへのエンゲージメントを高め、積極的に自分の学びを「獲りに行く」姿勢を持つことを目指しているのだ。○iPadを選ぶ理由Connectedの学びの環境は、教師や生徒がインターネットや、お互い同士がつながり続けているだけでなく、生徒が学びに常につながり続け、止まることがない事を意味する。では、なぜiPadだったのか。萩原氏は次のような点を挙げた。「デバイスとソフトウエアを1社が提供している点。これにより、習得やサポートといった、テクノロジーを使えるようにするまでの時間やコストが一気に下がっている。またアプリの充実ももちろんだが、なにより、教師が自分でコンテンツを作り、生徒に簡単に配信するための仕組みとして、iTunes UやiBooks Authorといった環境やツールが揃っている点も、活用が進むほど重要となった」(萩原氏)教育の世界でのキーワードとして、「反転授業」(ビデオ等で予習を行い、授業中に課題などに取り組む方式)があるが、萩原氏は反転授業のようなカリキュラムになった教科はそれを目指したのではなく、結果的にそうなった、と指摘する。つまり、iPadによって、教師がそれぞれ独自の教え方や資料を作り、これを生徒に簡単に配信しながらすすめられる「教え方の自由度」が高まった。同時に、教師たちの負担を減らすことも、非常に大きなテーマだったという。コルベでは、教室全体ではなく、生徒ひとりひとりへのきめ細かな教育を実現することを目指している。簡単に言えば、できる生徒をより伸ばし、できない生徒をできるようにする、という指導を同じ教室の中で行おうというアイディアだ。負担を減らしながら個別主義で指導を行うためにも、テクノロジーの助けは不可欠だ。そのため、生徒個人のデータを管理するクラウド環境を用意し、教師が手元のiPadで生徒の出欠や、他の教科を含む提出物、評価などをすぐに閲覧しながら、その生徒の特性について深く知ることができるようになっていた。この情報は保護者や生徒自身もいつでもアクセスしてみることができるようになっており、家庭でも年に数回の通知表でのフィードバックよりも、現在の状況を細かく知って、家庭での教育に役立てる事ができるようになっていた。●目の前にいる生徒たちにフィットする授業を行うことを考えた結果○教科書と教室から、授業を解放する萩原氏の教師としてのキャリアは、日本の小学校で始まった。現在のコルベへ移ってもなお続けている授業の方法として、既存の教科書を使わない、というものがある。市販の教材では、目の前にいる生徒たちに完全にフィットする授業を行うことは難しい、と考えているからだ。その考え方と、コルベでのテクノロジーを活用した教育は非常に相性が良かった。前述の通り、生徒に対する学びの自由度やコラボレーション促進といった効果、教師の負担軽減と生徒を個別に指導できる環境作りは大きいが、更に象徴的だったのは、教科書と教室から授業を解放する、というコンセプトだった。教科書は、その教科での習得を目指す事柄を学ぶための書籍だ。そして教科書に付随するワークシートやテストも利用可能な教材だ。また、クラス全体で同じ事柄を学ぼうとすると、教壇に教師が立ち、生徒が同じ方向を向いて授業を聞くスタイルが最も効率が良い。しかしこうした中でテクノロジーを導入したり、Connectedのコンセプトの学びへ変えていくことは非常に困難であることは、日本の様々な事例を見ても理解できる。萩原氏は、こうした教室の中の風景を一変させる事に成功している。独自の教材をiPadでいつでも学べる環境を作り、教室内では議論や成果物の製作などが行われていた。教室は図書館のオープンスペースや、グループごとにテーブルに分かれて座れるスタイルなど、全員が同じ方向を向いて学習する風景をほとんど見かけなかったほどだ。教師はiPadを片手に教室内のグループを周りながら、独自の教材を表示させたり、生徒ひとりひとりの情報にアクセスしたり、その振る舞いもiPadを前提としたものに変わっていた。コルベでのiPadを活用した学校の姿。既存の黒板やノートといったツールのリプレイスの範囲を超え、学び方、教え方にまでその変化がもたらされている様子は非常に印象的だった。次回、もう少しiPadが導入された際の教師側、生徒側の経緯について、詳しく紹介していきたい。松村太郎(まつむらたろう)ジャーナリスト・著者。米国カリフォルニア州バークレー在住。インターネット、雑誌等でモバイルを中心に、テクノロジーとワーク・ライフスタイルの関係性を追求している。慶應義塾大学SFC研究所上席所員(訪問)、ビジネス・ブレークスルー大学講師、コードアカデミー高等学校スーパーバイザー・副校長。ウェブサイトはこちら / Twitter @taromatsumura

2014年05月20日

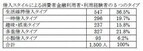

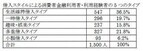

今年、祖父母から孫へ教育資金をあげる際の税金上の特典ができ、それを利用するための金融商品が、大ヒット中。でも教育資金に詳しいファイナンシャルプランナーの畠中雅子さんは、「新制度利用ができたからといって、すぐさま飛びつくのは得策ではないのでは?」というスタンス。 その理由の一つ目は、もともと教育費の援助に贈与税はかかるからないから 。では、2点目の理由は?■高校時代までは教育費は家計内でやりくりを! 二つ目の理由は、「その家にとって、分不相応な教育費が突然入ってきて大丈夫なのか?」という点。「私がずっと言い続けているのは、高校時代までの教育費は、通常の家計の範囲内に収まるようにしましょうということです。ちなみに大学時代は家計の範囲内では収まりきらないので、子供が小さい頃からの積立を提唱しています」と畠中さんは言う。そんな中、突然、大金が入ってきたら? 「最後まで祖父母が学費や習い事のお金を負担してくれるのであれば、さほど問題はありません。ただ、前記事の通り、途中で祖父母の家計の事情が変わることもありえます。そうなった時が問題です。」■新制度を使う場合のポイント2点畠中さんが指摘してくれた問題点について検討した上で、それでも新制度を使いたい場合は、ポイントは下記の2点となる。■1,500万円非課税の内容を正確に把握しようまず、ポイントの一つ目。一言に「教育資金」といっても、今回の制度で「教育資金」とされているものには2種類の枠がある。一つ目は「学校等に直接支払われるもの」、もうひとつは「学校意外の教育サービスに支払われるもの」。前者の枠が1,500万円、後者の枠が500万円で両方合計して1,500万円が非課税の対象となる。大切なのは「教育資金」の定義を、自分なりの解釈で決めてしまわないこと。この制度を使うためには、制度で決められている「教育資金」の内容をきちんと把握しておく必要がある。教育資金の枠一覧表■1年で110万円までは、非課税ふたつ目のポイントは、この制度でもらったお金の「使い勝手」だ。非課税の特典を使いたければ、「教育資金」の細かい規定を守った上、30歳までに使い切らなければならない。畠中さん曰く「ある程度の貯金をお持ちの高齢者が、それを子どもや孫にあげるのは、今までだってどの家でも普通にやってきたこと。ちなみに年間110万円までだったら、“あげたお金”に対しては税金はかかりません。」■小出しに、ちょくちょくが失敗は少ない「“貯蓄が満期になったら、孫5人にわける”“今、たまたま余裕があるから、そのお金を孫5人にわけておく”…。そんな感じで小出しに、ちょくちょくとあげていった方が、実はいろんな意味で失敗は少ないと思いますよ」と畠中さん。新制度ができたからといって、すぐさま飛びつくのは得策ではない。内容を理解し、「我が家にとっての本当に使い勝手のいい制度なのか?」をきちんと検討した上で、利用したいものだ。取材/楢戸ひかる

2013年12月20日

金融庁は17日、有価証券報告書などの電子開示システム「EDINET」について、次世代システム(以下、次世代EDINET)の稼働を開始した。これにより、開示書類の2次利用性の向上、検索機能の向上などを図る。同庁では、「有価証券報告書等に関する業務の業務・システム最適化計画」(2011年3月31日改定)などに基づき、次世代EDINETに係る設計・開発を行ってきた。今回の稼働により、国際水準を踏まえたXBRLの拡大、投資家向けの検索・分析機能の向上、システム運用経費の削減、事業継続に係る機能の向上が可能となるという。次世代EDINETのURLは、以下のとおり。提出用:閲覧用:なお、旧世代EDINETに記録されていたデータについては、「提出書類作成一覧画面」の「書類状況」が「提出済(開示中)」「提出済(非開示)」などとなっているものは、次世代EDINETに移行されているが、提出に至っていないもの(「確定待」「作成中」など)は移行されていない。また、次世代EDINETでは、開示書類提出者がXHTMLファイルにXBRLタグを埋め込み提出するインラインXBRL方式を採用しており、旧世代EDINETの提出書類形式(開示書類提出者がXBRLデータを提出し、これをEDINETがHTMLに変換する提出書類形式)とは異なるとしている。詳細は金融庁Webサイトまで。【拡大画像を含む完全版はこちら】

2013年09月17日

福岡銀行は12日、「教育贈与専用預金」を29日より取扱うことにしたと発表した。同商品は、2013年度税制改正によって創設された「教育資金の一括贈与に係る贈与税の非課税措置」に対応する預金商品。福岡銀行では、今後も顧客の多様なニーズに応えることができるよう、商品・サービスの充実に取り組んでいくとしている。預入目的非課税措置の対象となる教育資金の管理を目的とした預金預金種類普通預金(別途、教育資金管理特約を締結)。なお、総合口座普通預金は利用できない利用できる人預入日前2か月以内に、直系尊属(祖父母など)と書面で贈与契約を締結した30歳未満の人が対象。この非課税措置は、1個人(受贈者)につき1金融機関かつ1営業所でのみ利用できる。すでに他の金融機関や同行他支店で「教育資金の一括贈与に係る贈与税の非課税措置」の適用を受けるための口座を持っている場合などは申込み出来ない預入金額、預入単位100万円以上1500万円以内、1円単位手数料無料口座開設・預入の受付期間7月29日から2015年12月30日まで【拡大画像を含む完全版はこちら】

2013年07月16日

横浜銀行は15日、「教育資金贈与信託」の取り扱いを開始した。「教育資金贈与信託」は、2013年度税制改正によって創設された制度に基づくもので、祖父母などが孫などへ教育資金を一括贈与した場合に、贈与税が非課税となる信託商品。同行は朝日信託の信託契約代理店として、顧客と朝日信託の信託契約を媒介する。あわせて同行は、2013年度税制改正によって創設された制度に基づく、教育資金贈与のための預金サービスの準備も進めているという。今後も魅力あふれる金融機関の実現をめざし、顧客にとって価値の高い金融サービスの提供に取り組んでいくとしている。委託者教育資金を贈与する個人の顧客で、孫などの直系尊属(曾祖父母・祖父母・父母など)にあたる人受益者教育資金の贈与を受ける個人の顧客で30歳未満の人(未成年者の場合、親権者などの代理が必要)信託期間孫などの30歳の誕生日の前日までの期間信託金額10万円以上1500万円以下(孫など一人あたり)非課税となる上限金額受益者一人につき1500万円まで(うち塾などの学校等以外への支払いは500万円までが対象)期間2013年4月15日(月)~2015年12月31日(木)までの間に信託されたものに限る教育資金の交付方法受益者の支払いの請求をもとに、あらかじめ指定された預金口座に振り込む信託報酬・費用等設定時報酬:5万2500円(税込み)管理報酬:教育資金の支払い1回につき1050円(税込み)教育資金贈与信託の申し込みに合わせて、またはすでに遺言信託・遺産整理業務・その他個人信託のいずれかを契約している顧客は設定時報酬、管理報酬が無料。【拡大画像を含む完全版はこちら】

2013年04月16日

じぶん銀行は20日、カブドットコム証券を委託金融商品取引業者とする金融商品仲介を開始した。株式、外貨建債券、投資信託などの多様な金融商品を取扱うカブドットコム証券の口座開設を紹介することによって、顧客の多様な資産運用ニーズに応えることが可能になるとしている。カブドットコム証券の口座開設は、スマートフォンまたはパソコンからじぶん銀行ウェブサイトを通じて申し込みが可能。じぶん銀行ウェブサイトに設置された口座開設受付ボタンから、カブドットコム証券の口座開設申込画面にアクセスできる。開設されたカブドットコム証券の口座への入金は、「じぶん銀行決済」サービスにて、24時間365日いつでも即時に買付け可能額へ反映される。「じぶん銀行決済」サービスは、スマートフォンでも利用可能。利用手数料は無料で、最大1000万円を即時に入金できる。振込先口座番号の入力は不要。また取扱開始にあわせて、最大5000円をプレゼントする「カブドットコム証券との金融商品仲介スタートキャンペーン」を実施している。じぶん銀行は、今後も顧客の利便性向上のため、より一層サービスの拡充に努めていくとしている。【拡大画像を含む完全版はこちら】

2012年12月21日

日本銀行は20日、同日の政策委員会・金融政策決定会合において、金融緩和を一段と強力に推進する観点から、以下の決定などを行った。この結果、「資産買入等の基金」と「貸出支援基金」を合わせて、今後1年余の間に50兆円超の資金供給を新たに行うことになり、その残高は120兆円超となる。また、次回の会合において、日本銀行が金融政策運営に当たり目指す中長期的な物価の安定について、検討を行うこととした。「資産買入等の基金」を91兆円程度から101兆円程度に10兆円程度増額。基金増額の対象については、短期国債を5兆円程度、長期国債を5兆円程度とする。「資産買入等の基金」を通じた今後1年間の追加的な資産買入れ額は、既に決定したものと合わせ、36兆円程度となる。このほかに、日本銀行は、年間21.6兆円の長期国債の買入れを行っている。「貸出増加を支援するための資金供給」は、金融機関の貸出増加額について、希望に応じてその全額を低利・長期で無制限に資金供給するもの。その詳細について、実施期間を2014年3月末までの15カ月間とすることなどを決定した。「貸出増加を支援するための資金供給」による供給額は、さまざまな要素に依存するが、最近の貸出実績を前提にすると、15兆円を上回ると想定できるとしている。日本銀行は、「中長期的な物価安定の目途」について、原則としてほぼ1年ごとに点検していくこととしている。次回金融政策決定会合において、金融政策運営に当たり目指す中長期的な物価の安定について検討を行うこととし、議長は、必要な論点を整理し、次回の会合で報告するよう、執行部に指示した。【拡大画像を含む完全版はこちら】

2012年12月20日

日銀は12月19-20日に今年最後の金融政策決定会合を開催します。今月5日の講演で、西村日銀副総裁が「今後も新しい手法も駆使しながら、強力に金融緩和を推進していく」と述べていることなどから、今回の会合では、金融緩和の効果を高める手法が検討されるとみられています。また、14日に発表された12月の日銀短観では、世界経済の減速や、日中関係の悪化に伴なう輸出や生産の落ち込みを反映し、製造業の現状の景況感は大きく悪化したものの、足元の世界景気の緩やかな回復などを受け、先行き見通しは改善傾向にあります。国内景気の回復を確かなものにするといった点でも、日銀が追加の金融緩和に動く可能性があると考えられます。先週のFOMC(米連邦公開市場委員会) でFRB(米連邦準備制度理事会)が量的緩和策の拡充を決めた後の為替市場では、米ドル安が進まず、逆に円安が進みました。この理由には、日銀が19-20日の金融政策決定会合で追加緩和に踏み切るとの期待があったものとみられます。そのため、今会合で、追加の金融緩和が見送られた場合には、一時的に円高に振れる可能性が考えられます。ただし、16日に投開票が行なわれた衆議院選挙で、自民党が圧勝したことから、日銀としても独立性を保ちつつも政府との連携強化を図り、新政権が発足した後の来年1月の会合で、追加の金融緩和を行なうとの期待が、円安基調を支えるとみられます。なお、自民党の安倍総裁は、デフレ脱却に向けた強力な金融緩和が必要と考えており、2%の物価上昇率目標を日銀と共有する政策協定の検討を指示しました。長らくデフレを脱却できない日本において、その脱却には相応の時間がかかるとみられます。緩やかな景気回復を続ける米国と比べ、日本の金融緩和局面が長くなると考えられることから、円安基調が中長期にも続きやすい傾向にあるといえそうです。(※上記は過去のものであり、将来を約束するものではありません。)(2012年12月18日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」【拡大画像を含む完全版はこちら】

2012年12月19日

企業信用調査などを行う帝国データバンクは、全国516の普通銀行(信託銀行、ネット専業銀行は除く)、信用金庫、信用組合に対し「金融円滑化法に関するアンケート調査」を実施。同調査は、調査票(選択式および記述式)の郵送によって行われ、359の機関から回答を得た。期間は10月30日~11月28日。金融機関が融資取引を行っている企業のうち、「金融円滑化法(中小企業や住宅ローンの借り手が、金融機関に返済負担の軽減を申し入れた際、できる限り貸し付け条件の変更などを行うよう努めることなどを内容とした法律)」施行中に、貸し出し条件の変更等を実施した企業の割合は「20%以下」との回答が66.9%を占めた。また「21~40%」は28.4%となり、合わせると、9割超の金融機関が、条件変更を実施した企業の割合を「40%以下」と回答している。金融機関が「経営改善計画」の提出を受けている企業のうち、計画目標を達成している企業の割合は、「40%以下」にとどまるとの回答が過半数を占めた。条件変更を受けた中小企業の多くで、「まだ経営は立ち直っていない」という実態が浮き彫りとなった。「金融円滑化法」の期限到来後、再度の条件変更を申し込まれた場合、これに応じると見込まれる企業の割合は「81%以上」との回答が最多となった。また、「無回答」も全体で47機関にのぼり、現時点では不確定要素が多く「判断できない」、または「まだ一概に回答できない」金融機関が多いことも見て取れる。同法の期限到来後の企業倒産動向については、「やや増加する」との回答が58.2%を占めトップ。「大幅に増加する」1.7%と合わせ、企業倒産が増加すると見込む金融機関が約6割を占めた。同社では、同法期限後も、再度の条件変更に応じるとの回答が多くを占めたことから、「『金融円滑化法の適用期限が到来すると、金融機関の対応が一転し支援を打ち切られるのではないか』という中小企業の不安は、同アンケート結果を見れば払拭(ふっしょく)されるものと思われる」と分析。一方で、「返済猶予などでは解決できない、構造的な経営課題を抱えている中小企業は多く、同法期限後に、金融機関同士の協調体制が維持されるかどうかに、疑念を抱く金融機関もある」と述べている。【拡大画像を含む完全版はこちら】

2012年12月12日

日本政策金融公庫はこのほど、今年2月~3月に国の教育ローンを利用した勤務者世帯を対象に実施した「教育費負担の実態調査結果」を発表した。同調査は、7月に郵送にて行われ、5,083世帯から有効回答を得た。それによると、高校入学から大学卒業までに必要な費用は、子ども1人当たり1031.7万円。高校卒業後の入学先別に見た場合、私立大学に入学した場合の累計金額は、理系で1,141.0万円、文系で1,025.8万円、国公立大学では854.0万円となった。詳細を見ると、入学費用は、高校が48.1万円、高専・専修・各種学校が83.6万円、短大が88.0万円、大学が94.4万円。私立大学では、理系で102.9万円、文系で95.6万円、国公立大学では82.3万円となった。なお、国公立大学へ入学した場合は、入学しなかった学校への(私立大学など)への納付金(11.9万円)の負担が大きい。1年間の在学費用は、高校が96.6万円、高専・専修・各種学校が146.3万円、短大が146.7万円、大学が149.9万円。私立大学では、理系で175.1万円、文系で148.1万円、国公立大学では108.5万円となった。年収に占める在学費用(小学校以上に在学中の子ども全員にかかる費用の合計)の割合は平均38.6%(前年37.7%)で、この10年間の中で最高となったことが判明。分布状況を見ると、負担割合「40%以上」が最多で31.1%。また、年収階層別に見た場合、「200万円以上400万円未満」の層では平均負担割合が58.4%と、年収の半分以上を占めていることがわかった。教育費の捻出方法を尋ねたところ、最も多かったのは「教育費以外の支出を削っている(節約)」で60.6%。以下、「奨学金を受けている」が56.6%、「子ども(在学者本人)がアルバイトをしている」が41.5%、「預貯金や保険などを取り崩している」が24.3%、「残業時間やパートで働く時間を増やした」が21.0%と続いた。節約している支出内容については、「旅行・レジャー費」が58.4%でトップ。次いで、「衣類の購入費」が50.7%、「食費(外食費を除く)」が50.3%、「外食費」が48.9%、「保護者のこづかい」が39.3%となった。子どもを留学させたいかとの質問に対しては、14.8%が「留学させたい」、37.9%が「条件が合えば留学させてもよい」と答え、これら2つを合わせると半数以上の52.8%を占めた。しかし、「子どもを留学させるうえで重視すること、障害になること」を「留学費用」と回答した割合は、「留学させたい」または「条件が合えば留学させてもよい」と答えた世帯で77.6%、「留学させることはできない」と答えた世帯で94.8%に上っており、子どもの留学を考える際、費用が大きな障害となっていることが明らかになった。【拡大画像を含む完全版はこちら】

2012年11月30日

日本銀行は30日、政策委員会・金融政策決定会合において、金融緩和を一段と強力に推進する観点から、以下の決定を行ったと発表した。長めの金利やリスク・プレミアムのさらなる働きかけを通じて、企業や家計などの金融環境をより緩和的にするため、資産買入などの基金を80兆円程度から91兆円程度に11兆円程度増額する。増額分の買入対象資産ごとの内訳は、以下の通りとし、2013年12月末までに増額を完了する。長期国債 : 5兆円程度国庫短期証券 : 5兆円程度CPなど : 0.1兆円程度社債など : 0.3兆円程度指数連動型上場投資信託 : 0.5兆円程度不動産投資信託 : 0.01兆円程度金融機関の一段と積極的な行動と企業や家計の前向きな資金需要の増加を促す観点から、金融機関の貸出増加額について、希望に応じてその全額を低利・長期で資金供給する。資金供給の総額の上限は設定せず、無制限とする。議長は、執行部に対し、この新たな資金供給の枠組みについて具体的な検討を行い、あらためて金融政策決定会合に報告するよう指示した。【拡大画像を含む完全版はこちら】

2012年10月30日

最近の報道などによると、日本銀行(以下、日銀)は今月30日に開催する金融政策決定会合で、「経済・物価情勢の展望(展望レポート)」をまとめる際、追加の金融緩和策の必要性を検討するとされています。日銀は今年2月の金融政策決定会合で、物価安定の下での持続的経済成長を実現するため、「中期的な物価安定の目処」を導入し、当面は消費者物価指数の前年比上昇率1%が見通せるようになるまで、実質的なゼロ金利政策と金融資産の買入れ等の措置により、強力に金融緩和を推進していくことを明確にしました。その上で、これまで「資産買入等の基金」を通じて長期国債などの買入れ額を増額することで、市場に資金供給を行なってきました。しかしながら、海外経済の減速長期化に加え、日中関係の悪化なども内外需に影響し、国内景気の下振れリスクが高まっていることから、4月の展望レポートで見通した、「『2014年度以降、遠からず』物価上昇率が目処とする1%に到達する」ことが難しい情勢になりつつあるようです。そのため、日銀は今月30日に公表する展望レポートで、経済成長率予想を引き下げ、物価上昇率の目処である1%への到達見通しを先延ばしするとみられており、デフレ脱却の道筋を踏み外さないために、今会合で追加の金融緩和が行なわれるとの見方が強まっています。さらに、緊急経済対策の策定方針を決めた政府が、日銀にも歩調を合わせ、強力な景気下支え策を取るよう求めていることなども、金融緩和期待を高めていると考えられます。なお、金融市場では、今回の追加の金融緩和において、国債などを買い入れる基金の枠の引き上げに加え、ETFやJ-REITなど比較的リスクの高い資産の買入れへの期待も高まっています。日銀が、経済成長の押し上げを狙い、より積極的な金融緩和姿勢を示せば、今年2月のように円安・株高が進行する可能性が考えられます。(※上記は過去のものであり、将来の運用成果等を約束するものではありません。)(2012年10月25日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」【拡大画像を含む完全版はこちら】

2012年10月26日

山梨中央銀行は16日、山梨県甲府市の山梨中銀金融資料館において『「甲州財閥検定」 山梨の歴史を拓いた偉人』を28日から開催すると発表した。山梨県内の金融経済史への理解を深めるとともに、近代日本の発展に大きく貢献した山梨県人の偉業を再認識してもらうこと目的に企画したという。「甲州財閥検定」の開催は、2010年に続いて今回が2回目となる。開催期間10月28日から12月6日、午前9時から午後5時まで(入館は午後4時まで)。ただし、山梨中銀金融資料館休館日(金・土曜日、祝日)を除く「甲州財閥検定」の内容5から10分程度で解ける甲州財閥に関する問題にチャレンジし、解答後、案内係が詳しく解説する。チャレンジした人にはもれなく記念品を進呈特別企画特別展示「天下の雨敬・雨宮敬次郎所縁の品々」甲州財閥の一人“天下の雨敬”こと雨宮敬次郎が、甲武鉄道(中央線の前身)を甲府まで延長するため、時の内閣総理大臣・黒田清隆に宛てた「山梨鉄道会社創立再願書」を始め、雨宮敬次郎所縁の品々や中央線開業当時の資料などを期間中特別展示する山梨中銀金融資料館講演会「天下の雨敬 明治を奔る」の開催(1)日時:11月4日午後1時30分から3時30分(午後1時開場)(2)場所:同行研修センター(山梨中銀金融資料館と同じ建物)(3)講師:歴史小説作家 江宮 隆之氏申し込みや問い合わせは、山梨中銀金融資料館または最寄りの同行本支店窓口まで。山梨中央銀行は、教育支援、文化・学術・スポーツの振興などを通じて、地域社会の発展に貢献するとともに、地域の人たちに愛される銀行を目指していくとしている。【拡大画像を含む完全版はこちら】

2012年10月17日

日銀は19日の金融政策決定会合で、政策金利を0~0.1%程度に据え置く一方、資産買い入れ基金の総額を10兆円増やし、80兆円とする追加の金融緩和を決定しました。日銀の声明文によると、追加の金融緩和に踏み切った背景として、海外景気の減速感が拡がる中、国内景気の下振れリスクや金融市場の先行き不透明感が強まったことなどが挙げられています。これまで、日銀が追加の金融緩和を行なうタイミングは、「経済・物価情勢の展望」(展望レポート)が公表される10月との見方が拡がっていました。しかしながら、9月に入り、ECB(欧州中央銀行)やFRB(米連邦準備制度理事会)が相次いで政策対応を講じたため、今会合で日銀が追加の金融緩和を見送った場合は、円高・株安が進むとの懸念が強まっていました。そのため、日銀が今会合で実施を決定したことは、タイミングやその内容ともに好感されたとみられ、19日の金融市場では、円安・株高の動きとなりました。こうした流れは、欧米の中央銀行が緩和姿勢を強める中、日銀が「中期的な物価安定の目処」を明示することを2月に決め、その後、株式市場が大きく上昇した展開を連想させます。ただし、市場を取り巻く環境は当時と大きく異なっており、世界経済の減速感の強まる中、株式市場が2月のように一段と上昇するためには、新たな支援材料が必要条件になるとみられます。そうした意味では、円安の進行が大きな鍵になると考えられます。今後、米国の量的緩和第3弾(QE3)の実施などを受けた、米国景気の回復期待を背景に日米金利差が拡大する、あるいは、日銀が更なる追加の金融緩和を行ない、デフレ脱却に向け強い姿勢を打ち出す、など、円安の追い風になるような動きがみられるかどうかに注目が集まります。(※上記は過去のものであり、将来を約束するものではありません。)(2012年9月20日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」【拡大画像を含む完全版はこちら】

2012年09月21日

9月は、金融市場において、重要なイベントが目白押しとなっています。まず、米国では、9月12-13日の米FOMC(米連邦公開市場委員会)が注目されます。バーナンキFRB(米連邦準備制度理事会)議長は、ワイオミング州ジャクソンホールで開かれた経済シンポジウムの講演会(8月31日)で、米労働市場の低迷について「深刻な懸念材料だ」とし、「必要に応じて追加的な緩和策をとる」との見解を示しました。具体策には踏み込まなかったものの、これらの見解を受け、金融市場では、早期に追加の金融緩和策が行なわれるとの期待が拡がっており、FOMCを始め、金融政策の判断の鍵とみられる米雇用統計の発表(7日)に関心が高まっています。欧州では、6日のECB(欧州中央銀行)理事会で、ドラギ総裁が8月初旬に方針を示した欧州国債の購入策が打ち出されるかどうかが注目されます。12日に、ドイツ憲法裁判所によるESM(欧州安定メカニズム)の合憲性判決を控えていることに加え、ドイツ連邦銀行が南欧国債の買い入れに対し慎重姿勢を崩していないことから、今回の理事会では、追加利下げの決定にとどまると予想されていますが、具体的な購入策について踏み込んだ発言が出れば欧州債務問題を巡る懸念が和らぎ、市場のプラス材料になるとみられます。こうした欧米の重要イベントが相次ぐ9月半ば頃までは、手控えムードが拡がる可能性があるとみられます。しかしながら、仮にこうしたイベントを無難に通過することができれば、不透明感の後退から、投資家がリスク許容度を強め、割安とみられる資産などに資金が流入していくことが期待されます。なお、日本では、18-19日の日銀金融政策決定会合のほか、下旬に行なわれる、民主・自民など各党の代表選挙が注目されています。国内市場の関心は、金融政策から徐々に国内の政局動向に移っていくとみられます。(※上記は過去のものおよび予定であり、将来を約束するものではありません。)(2012年9月3日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」【拡大画像を含む完全版はこちら】

2012年09月04日

帝国データバンクは27日、第6回「金融円滑化法利用後倒産」動向調査の結果を発表した。同社は、金融円滑化法に基づく貸付条件の変更などを受けていたことが取材で明らかになった企業倒産を「金融円滑化法利用後倒産」と定義。同調査は、2009年12月から集計を開始し、今回は2012年7月までの倒産(負債1,000万円以上、法的整理のみ)について分析している。それによると、7月の「金融円滑化法利用後倒産」は、2012年1月の32件を9件上回る41件となり、月ベースでは過去最多を記録。負債総額は457億円でこちらも月ベースで過去最高額となったことが分かった。2012年1月から7月の累計倒産数は186件で、2011年(1~12月)の194件に近づいており、8月には前年の件数を上回る見込み。2012年の1カ月あたりの平均倒産数は26.6件で、このペースで推移すると、年間で300件、集計開始以降の累計でも500件に達すると予想される。一方、2012年1月から7月の負債総額累計は1,601億7,500万円で、2011年(1~12月)の1,338億400万円を既に上回ったことが判明。1件あたりの負債額を見た場合、2011年は約6億9,000万円だったのに対し、2012年は約8億6,100万円に増加しており、倒産の大型化傾向がうかがえる結果となった。2009年12月の調査開始以降の累計倒産数は403件。この累計倒産数の詳細を同期間における企業倒産全体(3万751件)と比べたところ、以下の特徴があることが判明したという。帝国データバンクは、「会社更生法」と「民事再生法」を再建型法的整理(以下、再建型)、「破産」と「特別清算」を清算型法的整理(以下、清算型)と定義。「金融円滑化法利用後倒産」403件の内訳を見ると、再建型が40件、清算型が363件で、再建型の構成比は9.9%だった。それに対して全倒産では、再建型が1,352件、清算型が2万9,399件で、再建型の構成比は4.4%となった。この結果、再建型の構成比は「金融円滑化法利用後倒産」の方が5.5ポイントも上回っていることが判明した。また、累計倒産数403件を負債額別に見ると、最多は「負債1億円以上5億円未満」で200件(49.6%)。以下、「同5億円以上10億円未満」「同10億円以上50億円未満」が同数の64件(15.9%)、「同5,000万円以上1億円未満」が44件(10.9%)と続いた。一方、全倒産では「同1,000万円以上5,000万円未満」が構成比50.4%で過半数を占めた。構成比が異なる理由については、「事業規模が小さい企業は業績が回復せずとも返済条件の変更による延命効果が高く、倒産を回避していると考えられる」(同社)。これを考慮すると、今後「負債1,000万円以上5,000万円未満」で「金融円滑化法利用後倒産」が増える可能性が高くなることが予測されるという。【拡大画像を含む完全版はこちら】

2012年08月29日

NTTデータ経営研究所は消費者金融の利用者・利用経験者を対象に、「消費者金融の利用状況等に関するアンケート調査」を実施した。その結果、5つの消費者金融利用者のタイプが明らかとなった。調査は2012年3月9日から3月12日にかけて、大手消費者金融会社、その他消費者金融会社のいずれかから借り入れ経験のある人を対象に非公開型のインターネットアンケートで実施。1,500人の有効回答が得られた。同研究所は調査結果を基に、その利用者の属性や借り入れ行動に関する項目を用いたクラスター分析を実施。消費者金融利用者は借り入れのスタイルによって「生活維持借り入れタイプ」「一時借り入れタイプ」「趣味・娯楽タイプ」「多重借り入れタイプ」「少額借り入れタイプ」に分類した。利用者の36.5%を占める「生活維持借り入れタイプ」は、生活を維持するために数社から比較的多額の借り入れを行っているが、きちんと返済している傾向が高いという。30代の既婚女性が多く、夫と子供がいるケースが多い。収入は不安定で貯蓄比率も低いが、持ち家比率は高いことが特徴といえる。利用者の19.7%を占めるのが「一時借り入れタイプ」で、ショッピングやレジャーのために1社から比較的多額の金額を一時的に借り入れているのが特徴。30~40代の既婚女性が多く、家族構成は夫と子供がいるケースが多い。収入は安定しており、貯蓄比率・持ち家比率とも高いという。「趣味・娯楽タイプ」は複数の借入先から、自身の趣味や遊興費のために比較的多額の金額を借り入れているが、滞納などはない。40代の既婚男性が多く、共働きの妻と子供がいるケースが多い。社会的なステータスが高く、収入も安定しており、貯蓄比率・持ち家比率も高い。このタイプは利用者の15.8%を占める。利用者の21.8%を占めているのは「多重借り入れタイプ」で、他の借入金を返すために5社以上からかなり高額の借り入れを行っている。無計画で返済は滞りがち。40代男性で相対的に結婚していない人が多いという。収入は安定しているものの低く、貯蓄比率・持ち家比率ともに低い場合が多い。利用者の構成比として、一番少ない6.2%を占めるのが「少額借り入れタイプ」。おこづかいの補てんのために1社から小額の借り入れがあるものの、きちんと返済しているのが特徴。20~30 代の既婚男性が多く、専業主婦の妻と子供がいるケースが多い。収入は安定して高く、貯蓄比率・持ち家比率も高い。【拡大画像を含む完全版はこちら】

2012年08月21日

NTTデータ経営研究所は消費者金融の利用者・利用経験者を対象に、「消費者金融の利用状況等に関するアンケート調査」を実施した。その結果、5つの消費者金融利用者のタイプが明らかとなった。調査は2012年3月9日から3月12日にかけて、大手消費者金融会社、その他消費者金融会社のいずれかから借り入れ経験のある人を対象に非公開型のインターネットアンケートで実施。1,500人の有効回答が得られた。同研究所は調査結果を基に、その利用者の属性や借り入れ行動に関する項目を用いたクラスター分析を実施。消費者金融利用者は借り入れのスタイルによって「生活維持借り入れタイプ」「一時借り入れタイプ」「趣味・娯楽タイプ」「多重借り入れタイプ」「少額借り入れタイプ」に分類した。利用者の36.5%を占める「生活維持借り入れタイプ」は、生活を維持するために数社から比較的多額の借り入れを行っているが、きちんと返済している傾向が高いという。30代の既婚女性が多く、夫と子供がいるケースが多い。収入は不安定で貯蓄比率も低いが、持ち家比率は高いことが特徴といえる。利用者の19.7%を占めるのが「一時借り入れタイプ」で、ショッピングやレジャーのために1社から比較的多額の金額を一時的に借り入れているのが特徴。30~40代の既婚女性が多く、家族構成は夫と子供がいるケースが多い。収入は安定しており、貯蓄比率・持ち家比率とも高いという。「趣味・娯楽タイプ」は複数の借入先から、自身の趣味や遊興費のために比較的多額の金額を借り入れているが、滞納などはない。40代の既婚男性が多く、共働きの妻と子供がいるケースが多い。社会的なステータスが高く、収入も安定しており、貯蓄比率・持ち家比率も高い。このタイプは利用者の15.8%を占める。利用者の21.8%を占めているのは「多重借り入れタイプ」で、他の借入金を返すために5社以上からかなり高額の借り入れを行っている。無計画で返済は滞りがち。40代男性で相対的に結婚していない人が多いという。収入は安定しているものの低く、貯蓄比率・持ち家比率ともに低い場合が多い。利用者の構成比として、一番少ない6.2%を占めるのが「少額借り入れタイプ」。おこづかいの補てんのために1社から小額の借り入れがあるものの、きちんと返済しているのが特徴。20~30 代の既婚男性が多く、専業主婦の妻と子供がいるケースが多い。収入は安定して高く、貯蓄比率・持ち家比率も高い。【拡大画像を含む完全版はこちら】

2012年08月17日

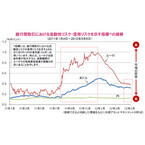

23日の金融市場では、欧州債務問題への警戒感が再燃し、投資家のリスク回避姿勢が高まったことなどを受けて、相対的に安全資産とされる日本国債が買われ、長期国債利回りが一時0.720%と、2003年前半以来約9年ぶりの低水準となりました。長期国債利回りが歴史的に低水準となった2003年当時と今回では、金利水準に加え、日本株式の割安感が強まっていること、日銀が量的金融緩和を実施していること、などの類似点がみられます。当時、日銀は景気を下支えするために、2006年3月に量的緩和策を解除するまでの間、市場に大量の資金を供給し続けました。その後、金融緩和の効果などによって国内景気が回復する中、徐々に安全資産からリスク資産への資金シフトが起こり、国債が売られる一方、株価が上昇し始めました。足元においては、日銀は東日本大震災に対応した資金供給を皮切りに、デフレ脱却を目指して市場に大量の資金供給を行なっています。ただし、2003年当時は、銀行の不良債権問題など国内の大きな構造問題が日本経済の重石となっていましたが、現在は、欧州債務問題の深刻化や海外経済の減速懸念などの外部要因に対する懸念が強い環境であり、状況は異なっています。それでも、金融緩和策などがさらに国内景気を押し上げる効果を生み、リスク資産への資金回帰に繋がることが期待されます。なお、6月26日に衆議院を通過した消費税率引上法案において設けられた経済条項(注)からは、政府ができるだけ円滑に消費税率の引き上げを実施したいと考えているとみられ、日銀には緩和的な政策運営を行なうよう、より一層の重圧がかかる可能性があると考えられます。日銀が追加の金融緩和策を発表した今年2月には円安の進行と同時に株式が大きく上昇しました。欧州債務問題などに加え、国内の動きも視野に入れ、市場の変化を注意深くみていく必要がありそうです。(※上記は過去のものであり、将来を約束するものではありません。)(2012年7月24日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」【拡大画像を含む完全版はこちら】

2012年07月25日

ユーロ圏首脳は6月29日、欧州の金融安全網となるESM(欧州安定メカニズム)が、2013年から各国政府を経由せずに域内銀行に直接、資本を注入できるようにすることや、ECB(欧州中央銀行)の関与の下、域内の銀行監督を一元化することなどの市場安定化策で合意しました。対策の詳細までが今回まとまった訳ではありませんが、7月2日の世界の株式相場が上昇するなど、金融市場の反応からは欧州の債務・金融不安に関してはひとまず緊張が和らいだものとみられます。ただし、欧州債務問題は引き続き市場の大きな関心事であり、その懸念を後退させていくためには、対策の進展もさることながら、欧州経済の改善が不可欠です。ECBは6月の理事会で、「経済見通しの下振れリスクが高まっている」としたものの、「2012年を通じて欧州経済は徐々に上向く」との見通しを維持しました。しかし、6月の製造業景気指数や景気信頼感指数が低下するなど、「下振れリスク」が現実のものとなりつつあることから、5日に開催される理事会で、景気を下支えるために利下げが行なわれるとの見方が拡がっています。これに加え、追加的な流動性供給策が行なわれるようであれば、投資家心理は大きく改善するものとみられます。米国では、2日に発表された6月の米ISM製造業景気指数が、企業活動の拡大・縮小の節目となる50を約3年ぶりに割り込むなど、企業活動の縮小による景気への悪影響が懸念される結果となりました。そうした中、6日には6月の雇用統計が発表される予定で、非農業部門の雇用者数は市場予想において前月を上回る伸びとなる見込みです。このところ米経済指標はまだら模様の状況が続いていることなどもあり、雇用統計の結果によっては市場の動きが大きくなる可能性もあるとみられます。なお、米国の金融政策への示唆を得る上では、バーナンキFRB議長の議会証言が焦点となるほか、31日に開催されるFOMC(~8月1日)を前に、住宅関連指標や27日に発表される4-6月期GDPなどの結果が注目されるものと考えられます。(※上記は過去のものであり、将来を約束するものではありません。)(2012年7月3日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」【拡大画像を含む完全版はこちら】

2012年07月04日

クロス・マーケティングは25日、勤務時間が固定しているビジネスパーソンを対象に実施した「金融取引」に関する調査結果を発表した。同調査は、2月20日~23日の期間にインターネット上で行われ、全国の20~59歳の男女1,200名から有効回答を得た。まず、金融商品を保有している人に対して、保有状況別の取引意向を尋ねたところ、「アクティブ取引者」では72.5%が今後も”取引意向がある”ことが判明。それに対して、「休止者」は36.5%、「未経験者」は16.8%が”取引意向がある”と回答した。続けて、金銭的余裕別に金融商品の取引意向を聞いてみると、「余裕がある」人は47.5%、「どちらともいえない」人は36.3%、「余裕がない」人は42.6%が今後も”取引意向がある”と答え、金銭的余裕による取引意向の差はほとんどないことが分かった。認知している証券会社は、トップが「野村証券」で80.3%。以下、「大和証券」71.3%、「楽天証券」70.8%、「カブドットコム証券」56.4%、「松井証券」56.3%、「SBI証券」54.4%、「岡三証券」53.8%、「マネックス証券」48.8%、「外為どっとコム」47.6%、「SMBC日興証券」45.2%と続いた。一方、認知している金融商品については、「日本株式」が最も多く75.3%。次いで、「外貨預金」69.0%、「投資信託」65.1%、「日本の国債・地方債・公共債」63.2%、「FX」61.2%、「金(投資対象)」58.6%、「外国株式」54.8%、「社債」53.7%、「外国債」46.7%、「先物・オプション」46.3%との順となった。過去1年間で取引がある人に対して、売買経験のある証券会社を質問したところ、1位は「SBI証券」で28.8%。以下、「楽天証券」17.5%、「野村証券」16.8%、「大和証券」13.3%、「マネックス証券」9.3%、「松井証券」6.8%、「カブドットコム証券」5.8%、「GMOクリック証券」と「SMBC日興証券」が同率で5.0%、「DMM.com証券」4.3%となった。同じく過去1年間で取引がある人に、売買経験のある金融商品を尋ねると、最多は「日本株式」で7割弱の68.5%を占めた。次いで、「投資信託」25.3%、「FX」24.8%、「外貨預金」15.0%、「MMF・MRF」11.8%、「日本の国債・地方債・公共債」7.0%、「外国株式」5.3%、「金(投資対象)」と「国内ETF」が同率で4.8%、「外国債」3.5%がランクインした。また、金融商品の取引頻度については、「月1未満」が47.0%とほぼ半数のポイントを獲得。以下、「月1~週1未満」が30.0%、「週1~毎日未満」が16.3%と続き、最も少なかったのは「毎日以上」で6.8%にとどまった。【拡大画像を含む完全版はこちら】

2012年06月25日

日本公文教育研究会は、0歳~2歳の乳幼児と母親向けの新しい教育サービス「Baby Kumon(ベビークモン)」を、この6月より全国約8,000の公文式教室で開始する。日本公文教育研究会が大学教授等と共同して行った研究によると、0歳児~2歳児を中心とした乳幼児期に母親が行う「歌いかけ」「読み聞かせ」が、母子関係の構築と子どもの発達に寄与することが確認された。「歌いかけ」は母親と子どもとの交流に特に強く結びついて、主に「親子のきずな」を継続して発展させる役割を持ち、「読み聞かせ」は親子の情緒的な交流から、やがて物事を知る手段になるという。この研究は各種のシンポジウムや日本子育て学会、日本発達心理学会等でも発表されている。Baby Kumonは「親子のきずなをはぐくみ、まなびの土台をつくる」をコンセプトに、歌と読み聞かせを中心とした親子のやりとりを家庭で楽しむための新教育サービス。絵本や歌本、CDなど各種教材を使い、子どもの発達に合わせた親子のコミュニケーションを行える。さらに、公文式教室でくもんの先生のサポートを毎月1回受ける「Baby Kumonタイム」も設定される。受講料は月額2,100円(税込み)。【拡大画像を含む完全版はこちら】

2012年05月15日

景気悪化の影響などによりスペインやイタリアで計画よりも財政再建が遅れるとの懸念から、4月以降の金融市場では欧州債務問題に対する懸念が強まりつつありました。そうした中、5月7日の金融市場では、フランスの大統領選挙やギリシャ総選挙の結果を受け、投資家のリスク回避の動きが活発化したことから、世界的に株式市場は軟調な動きとなり、為替市場では高金利通貨などが売られ、低金利通貨の円などが買われる展開となりました。ただし、こうした中、短期金融市場は安定傾向にあり、欧州債務問題による「世界的な金融危機への波及」をうかがわせた昨年秋とはやや異なる状況にあるようです。昨年は欧州債務問題の緊迫化をきっかけに、銀行間取引における流動性リスクや信用リスクなどを示す指標は、ユーロを中心に大きく上昇しており、金融機関が短期金融市場で資金調達を行なうことが難しい状態にあったとみられます。足元ではフランスやギリシャの選挙結果などを受け欧州債務問題が再燃しているものの、短期金融市場が安定傾向にある背景には、ECB(欧州中央銀行)がこれまで実施した期間3年の資金供給策の効果によって、金融不安が抑えられていることなどがあるとみられます。今後、フランスでは、大統領に選ばれたオランド氏の政策を巡る議論や、ドイツのメルケル首相との関係構築、また、ギリシャでは、新たな連立政権樹立に向けた動きといった政治的な側面の変化によって、投資家のリスク回避的な動きが強まる可能性が残りますが、短期金融市場が安定傾向を続けていることなどを考えると、金融市場は徐々に落ち着きを取り戻す動きになるものと考えられます。(※上記は過去のものであり、将来を約束するものではありません。)(2012年5月9日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」【拡大画像を含む完全版はこちら】

2012年05月10日

金融庁は24日、AIJ投資顧問に対し、業務停止命令を出した。金融庁によると、AIJ投資顧問については、証券取引等監視委員会より、今年1月から実施している同社への検査の過程で、同社において投資一任契約に基づいて行う顧客資産の運用状況について疑義が生じている旨の連絡があった。これを踏まえ、同社に対し、金融商品取引法第56条の2第1項に基づく報告を求めた結果、以下の報告があったという。同社が顧客との間で締結した投資一任契約に基づいて行う顧客資産の運用について、証券取引等監視委員会の検査を通じて疑義が生じている。現時点で毀損額・毀損原因は精査中であるものの、投資家に現在の運用状況を説明できない状況にある金融庁は、こうした事実は、「投資運用業の運営に関し、投資者の利益を害する事実があるとき」(金融商品取引法第52条第1項第8号)に該当すると認められるとし、投資家保護の観点から、24日、同社に対し、同法第52条第1項及び同法第51条の規定に基づき、それぞれ行政処分を行った。行政処分は「業務停止命令」と「業務改善命令」で、業務停止命令では、24日から3月23日までの間、金融商品取引業に関する業務の全部を停止することを命令している。また、業務改善命令では、会社財産を不当に費消しないことなどを命令している。【拡大画像を含む完全版はこちら】

2012年02月24日

金融広報中央委員会はこのほど、「家計の金融行動に関する世論調査」(2011年)の結果を発表した。同調査は、2011年10月7日~11月14日の期間に、全国8,000の2名以上の世帯を対象に訪問と郵送により行われ、3,802世帯から有効回答を得た。それによると、金融資産の保有額は平均1,150万円で、前年の1,169万円より19万円減少。また、中央値(世帯全体の実感に近い値)は420万円で、前年の500万円から80万円も減っている。金融商品別にみると、預貯金(郵便貯金を含む)の構成比が6割弱と最も高かった一方、有価証券(債券・株式・投資信託)は1割強と前年よりわずかながら減少した。預貯金や株などの金融資産を保有していない世帯の割合は28.6%となり、1963年の調査開始以来、最も高い数字を記録。年間収入別にみてみると、年収が低いほど金融資産を保有していない世帯の割合が高くなっていることもわかった。現在の金融資産残高について1年前と比較してもらったところ、「減った」と回答したのは40.5%。一方、「変わらない」は35.9%、「増えた」は21.3%だった。年齢別では、50~70歳代で「減った」が4割強(50歳代41.2%、60歳代47.9%、70歳代45.5%)に上ったのに対し、20歳代では「増えた」が51.1%と過半数を超えた。金融資産残高が増えた世帯はその理由について、37.7%が「定例的な収入が増加したから」、34.9%が「定例的な収入から貯蓄する割合を引き上げたから」と答えた。一方、金融資産残高が減った世帯はその理由として、43.3%が「定例的な収入が減ったので金融資産を取り崩したから」と回答。このほか、「耐久消費財(自動車、家具、家電等)購入費用の支出があったから」29.1%、「株式、債券価格の低下により、これらの評価額が減少したから」29.0%などを理由として挙げている。【拡大画像を含む完全版はこちら】

2012年02月24日

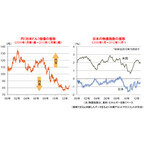

ユーロ圏財務相会合は2月21日未明、EU(欧州連合)およびIMF(国際通貨基金)を中心とするギリシャ向け第2次金融支援で合意し、2014年までの期間での総額1,300億ユーロの追加支援を決めました。これを受け、ギリシャは、2011年でGDP比約160%におよぶ政府債務残高を2020年までに120.5%へ削減することをめざして改革を進めることになります。今回の合意を受け、ユーロは1ユーロ=1.320米ドル近辺から一時、1.329米ドル前後に上昇しました。なお、第2次金融支援のもう一つの柱である民間債権者の関与(PSI:銀行などの民間債権者が、保有する債権の圧縮を通じて支援に協力すること)については、民間部門の保有する国債の額面を53.5%減免し、残った部分を、利回りを抑えて新たに発行される債券と交換するという条件で、ギリシャ政府等と民間債権者代表とが合意に至っています。今後は、個々の民間債権者がこの条件に応じるかどうかが注目されます。ギリシャ政府によると、民間債権者の債務交換プログラムは3月8日に開始され、3日後に完了する予定となっていますが、民間債権者の自発的な受け入れが政府等の想定を下回ることとなれば、同国の債務削減目標の達成が危うくなり、追加の対応が必要になると考えられることから、その行方が注目されます。(※上記グラフ、データは過去のものであり、将来の運用成果等を約束するものではありません。)ユーロ圏財務相会合がギリシャ向けの第2次金融支援で合意に至ったことは良いニュースであり、市場でもポジティブに捉えられる可能性があると考えられます。もちろん、民間債権者が債務交換の条件を受け入れるかどうかや、ギリシャが財政の緊縮目標を実現できるかどうかなど、投資家が今後も注視すべき問題は残っています。このため、一連の支援とギリシャの債務削減は上手くいかないとみる向きが多いことも事実です。ただし、一連の支援などによりギリシャの債務負担は当面下がり、同国は財政改革をスタートすることが可能となります。弊社では、ギリシャの財政改革成功の鍵を握るのは、他の南欧諸国等と同様、民営化の進展だと考えています。今回の合意により、世界の投資家にとって、欧州に関する懸念はかなり減ったことになると考えられます。欧州諸国は既に財政改革の途上にあります。同改革は国民の痛みを伴ない、それもかなりの時間を必要とします。ただし、今回の危機の発端となった南欧諸国等では、経常赤字が劇的な改善を見せ始めており、純輸出が経済成長を下支えし、内需の軟調をかなり埋めています。こうした状況は、改革途上にある国々でよく見られる典型的なパターンです。欧州統合という試みに懐疑的な人々の多くは、ギリシャなどの経済の立て直しは、通貨ユーロからの離脱なしには不可能と言いますが、そうした見方は余りに悲観的と考えられます。なぜならば、欧州の団結にとって障害があれば、ECB(欧州中央銀行)の役割の拡大やIMFの関与など、新たな解決策が考えられ、そうした可能性を無視すべきではないからです。欧州の政府債務問題に絡む危機は、同地域の統合を経済・通貨から政治、財政にまで拡大させるために必要であったと考えられます。政治・財政面での統合は決して容易なことではありませんが、なかでも最も困難な問題への取り組みが今回、動き始めた訳であり、残るのは具体策の履行のみです。(2012年2月21日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、国内外での大きなイベント発生時の臨時レポート「フォローアップ・メモ」からの転載です。→「フォローアップ・メモ」【拡大画像を含む完全版はこちら】

2012年02月22日

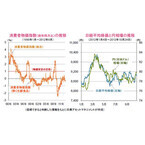

日銀は14日の金融政策決定会合で、金融政策でめざす物価上昇率を「中長期的な物価安定の目途」として明示することを決めました。その上で、当面は消費者物価指数の前年比上昇率1%をめざし、それが見通せるようになるまで、実質的なゼロ金利政策と金融資産の買入れなどの措置により、強力に金融緩和を推進していくとの方針を示しました。また、資産買入等の基金の総額を10兆円程度増やし、65兆円程度とすることも決定しました。今回の日銀の決定は、欧米主要中央銀行の最近の動きに比べると、内容的には十分なものとは言えません。しかし、予想外のタイミングで追加の金融緩和が決定されたことを受け、東京外国為替市場で円相場が1米ドル=77円台半ばから78円前後に下落したほか、円安を好感して日本の株式相場が上昇しました。資産買入等の基金の今回の増額は国債を対象としており、日本の株式市場への直接的な影響は限定的と考えられます。しかし、今回の決定や、今後も同基金が増額される可能性などを背景に過度な円高が回避されるのであれば、株式市場においても日銀の金融緩和姿勢が引き続き好感されると考えられます。(※上記グラフ、データは過去のものであり、将来の運用成果等を約束するものではありません。)(2012年2月14日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、国内外での大きなイベント発生時の臨時レポート「フォローアップ・メモ」からの転載です。→「フォローアップ・メモ」【拡大画像を含む完全版はこちら】

2012年02月15日

ジャニーズ実写化のマンガが人気金融や法律にまつわる知識は、いざというときに知っていて損はありません。わざわざ勉強するヒマもないし、難しそう……と思っているなら、マンガが最高のテキストになるはず。そこで20代女性612名に、金融や法律に詳しくなれそうなお役立ちマンガを聞いてみました。>>男性編も見るQ.金融や法律に詳しくなれそうなお役立ちマンガは?(複数回答)1位『ナニワ金融道』27.8%2位『カバチタレ!』26.5%3位『クロサギ』26.3%4位『逆転裁判』14.2%5位『ミナミの帝王』12.8%■『ナニワ金融道』は役に立つ!!・「ホントに楽しくて、おふざけみたいだけど勉強になる」(24歳/医薬品・化粧品/事務系専門職)・「お金の仕組みや裏社会のことが分かりそうなので」(24歳/商社・卸/事務系専門職)・「これを読んでサラ金の怖さをあらためて実感したので」(25歳/金融・証券/専門職)・「特にいらない知識かもしれないが、裏の金融知識が学べそう」(25歳/機械・精密機器/技術職)・「上司にすすめられた」(22歳/商社・卸/秘書・アシスタント職)■『カバチタレ!』は役に立つ!!・「身近な出来事についての法律を分かりやすく知ることができるから」(28歳/ソフトウェア/秘書・アシスタント職)・「どうやったら人を救えるのかとか、ためになる法律が多そうだから」(27歳/商社・卸/事務系専門職)・「ドラマで見たら、すごく身近な問題を取り上げていて分かりやすかった」(27歳/食品・飲料/技術職)・「一つひとつの例を詳しく知ることができたので」(24歳/機械・精密機器/技術職)■『クロサギ』は役に立つ!!・「実際にこれで勉強しています。絶対に詐欺にはあいません」(26歳/商社・卸/事務系専門職)・「法律の抜け穴をついて詐欺師を詐欺にはめる高度なストーリーだから」(26歳/情報・IT/秘書・アシスタント職)・「どういう状況で法律が適用できるか、分かりやすく描かれているから」(27歳/金属・鉄鋼・化学/技術職)■『逆転裁判』は役に立つ!!・「現実とかなり違う部分もあるだろうけど、裁判関係の事柄を少しだけ学べたと思う」(24歳/団体・公益法人・官公庁/事務系専門職)・「裁判のシーンが多く描かれているので」(22歳/小売店/販売職・サービス系)・「友人が読んで法律などに詳しくなっていたから」(25歳/食品・飲料/営業職)■『ミナミの帝王』は役に立つ!!・「裏の世界を知ることができる」(25歳/医薬品・化粧品/技術職)・「ドラマが大好きだから。銀ちゃんの知識が豊富」(26歳/アパレル・繊維/事務系専門職)・「話の展開が面白い。難しい法律の話なども自然と覚えていたりするから」(29歳/金属・鉄鋼・化学/技術職)■番外編:このマンガは役に立つ!!・『闇金ウシジマくん』:「とにかく闇金業の怖さを思い知ります。借りたら返すのは当たり前だけど、ケタはずれの金利に暴力……本当に怖い世界です」(23歳/団体・公益法人・官公庁/事務系専門職)・『課長 島耕作』:「自己啓発本のジャンルに入れるべきではないだろうかと思う」(27歳/建設・土木/秘書・アシスタント職)・『裁判長!ここは懲役4年でどうすか』:「ドラマで見て、裁判員制度などの勉強になったので」(24歳/運輸・倉庫/販売職・サービス系)・『家栽の人』:「人情ものが好きなので」(29歳/医療・福祉/事務系専門職)・『弁護士のくず』:「難しい話も分かりやすい」(27歳/学校・教育関連/専門職)総評1位はSMAPの中居正広さん主演でドラマ化された『ナニワ金融道』。消費者金融を舞台に繰り広げられるさまざまな事件が、お金にまつわる法律の知識を与えてくれます。「上司にすすめられた」人もいるほど、読むとためになるマンガです。行政書士事務所が舞台になっている『カバチタレ!』は2位。交通事故や飲食店のツケなど、身近な問題を取り上げていることが多く、実生活でも使えそうと人気でした。続編となる『特上カバチ!!』は、嵐の櫻井翔さん主演でドラマ化されています。また、山下智久さん主演でドラマ化された『クロサギ』は3位にランクイン。詐欺師をターゲットに詐欺を働く"クロサギ”を主人公にした物語です。プロである詐欺師さえだませる方法が披露されているため、だまされないための知識が身につきそうです。4位はゲームソフトとして人気が高い『逆転裁判』でした。裁判を中心に描かれているので、「法律に詳しくなれそう」と支持されたようです。5位の『ミナミの帝王』は竹内力さん主演のVシネマの人気が高いようでした。今回は、ドラマ化されたことのあるマンガが多くランクインしました。まずはドラマを見てから、より深い知識を得るためにマンガを読むのもよさそうです。金融や法律の知識はいざというときに知っていると武器になるもの。自分の身は自分で守れるよう、ぜひマンガを読んでみてくださいね。(文・飯塚雪/C-side)調査時期:2011年7月13日~7月31日調査対象:COBS ONLINE会員調査数:女性612名調査方法:インターネットログイン式アンケート■関連リンク【ランキング女性編】「自分の先生になってほしい」と思う先生キャラ【ランキング女性編】野球のよさを知らない人にぜひ読んでほしい野球マンガランキング【ランキング女性編】アニメ・マンガの言ってみたい決めゼリフランキング完全版(画像などあり)を見る

2011年09月20日

11月制定の新基準東京海上日動火災保険株式会社は24日、自動車保険4商品が「エコマーク」の認定を受けたことを公表した。これは金融商品として初となる。エコマークは、財団法人日本環境協会が行っているもので、環境の保全に対して貢献が認められた商品に付与される。今回は、本年11月に同協会事務局が自動車保険の基準を制定。見事同社の下記4つの自動車保険が認定される運びとなった。・トータルアシスト自動車保険・TAP・トータルアシスト超保険・フリート事故削減アシスト特約事故の削減が環境負荷の削減に今回晴れてエコマーク認定を受けることとなったポイントは、同社がドライバーの安全運転を啓発する取り組みを行い、事故を削減することによって環境負荷を削減したことが1つ。2つ目は、事故車の修理の際に、可能な場合リサイクル部品の使用を提案していること。3つ目は環境性能の高い車に対して、Eco割引などを採用していること。さらに会社として環境問題に取り組んでいることなどが評価された。同社は発表において、下記のようなコメントを発表している。当社では、地球環境保護が現代に生きるすべての人、すべての企業にとって重要な責務であるとの認識に立ち、今後も企業活動のあらゆる分野で、全社員が地球環境との調和、環境の改善に向けて行動し、持続的な発展が可能な社会の実現に向けて取組んでいきます。

2010年12月28日

アイエヌジー・エージェンシー株式会社誕生アイエヌジー生命保険株式会社は、代理店子会社として金融商品に関する総合的コンサルティング営業を行う「アイエヌジー・エージェンシー株式会社」を2010年11月5日に設立しました。アイエヌジー・エージェンシーはアイエヌジー生命保険の100%出資子会社で、生命保険など金融商品についてより詳しく知りたい、専門的で中立的なアドバイスが欲しいなどの顧客の声に応えた形となっています。企業経営者向け保険市場においてアイエヌジー生命が長年にわたり培ってきた代理店営業サポート・ノウハウを全面的に活用し、経営に役立つセミナーのほか、個人を対象としたファイナンシャルセミナーなども実施します。アイエヌジー生命以外の商品も取り扱います。

2010年12月04日