クロス・マーケティングは25日、勤務時間が固定しているビジネスパーソンを対象に実施した「金融取引」に関する調査結果を発表した。同調査は、2月20日~23日の期間にインターネット上で行われ、全国の20~59歳の男女1,200名から有効回答を得た。まず、金融商品を保有している人に対して、保有状況別の取引意向を尋ねたところ、「アクティブ取引者」では72.5%が今後も”取引意向がある”ことが判明。それに対して、「休止者」は36.5%、「未経験者」は16.8%が”取引意向がある”と回答した。続けて、金銭的余裕別に金融商品の取引意向を聞いてみると、「余裕がある」人は47.5%、「どちらともいえない」人は36.3%、「余裕がない」人は42.6%が今後も”取引意向がある”と答え、金銭的余裕による取引意向の差はほとんどないことが分かった。認知している証券会社は、トップが「野村証券」で80.3%。以下、「大和証券」71.3%、「楽天証券」70.8%、「カブドットコム証券」56.4%、「松井証券」56.3%、「SBI証券」54.4%、「岡三証券」53.8%、「マネックス証券」48.8%、「外為どっとコム」47.6%、「SMBC日興証券」45.2%と続いた。一方、認知している金融商品については、「日本株式」が最も多く75.3%。次いで、「外貨預金」69.0%、「投資信託」65.1%、「日本の国債・地方債・公共債」63.2%、「FX」61.2%、「金(投資対象)」58.6%、「外国株式」54.8%、「社債」53.7%、「外国債」46.7%、「先物・オプション」46.3%との順となった。過去1年間で取引がある人に対して、売買経験のある証券会社を質問したところ、1位は「SBI証券」で28.8%。以下、「楽天証券」17.5%、「野村証券」16.8%、「大和証券」13.3%、「マネックス証券」9.3%、「松井証券」6.8%、「カブドットコム証券」5.8%、「GMOクリック証券」と「SMBC日興証券」が同率で5.0%、「DMM.com証券」4.3%となった。同じく過去1年間で取引がある人に、売買経験のある金融商品を尋ねると、最多は「日本株式」で7割弱の68.5%を占めた。次いで、「投資信託」25.3%、「FX」24.8%、「外貨預金」15.0%、「MMF・MRF」11.8%、「日本の国債・地方債・公共債」7.0%、「外国株式」5.3%、「金(投資対象)」と「国内ETF」が同率で4.8%、「外国債」3.5%がランクインした。また、金融商品の取引頻度については、「月1未満」が47.0%とほぼ半数のポイントを獲得。以下、「月1~週1未満」が30.0%、「週1~毎日未満」が16.3%と続き、最も少なかったのは「毎日以上」で6.8%にとどまった。【拡大画像を含む完全版はこちら】

2012年06月25日

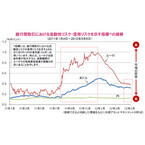

景気悪化の影響などによりスペインやイタリアで計画よりも財政再建が遅れるとの懸念から、4月以降の金融市場では欧州債務問題に対する懸念が強まりつつありました。そうした中、5月7日の金融市場では、フランスの大統領選挙やギリシャ総選挙の結果を受け、投資家のリスク回避の動きが活発化したことから、世界的に株式市場は軟調な動きとなり、為替市場では高金利通貨などが売られ、低金利通貨の円などが買われる展開となりました。ただし、こうした中、短期金融市場は安定傾向にあり、欧州債務問題による「世界的な金融危機への波及」をうかがわせた昨年秋とはやや異なる状況にあるようです。昨年は欧州債務問題の緊迫化をきっかけに、銀行間取引における流動性リスクや信用リスクなどを示す指標は、ユーロを中心に大きく上昇しており、金融機関が短期金融市場で資金調達を行なうことが難しい状態にあったとみられます。足元ではフランスやギリシャの選挙結果などを受け欧州債務問題が再燃しているものの、短期金融市場が安定傾向にある背景には、ECB(欧州中央銀行)がこれまで実施した期間3年の資金供給策の効果によって、金融不安が抑えられていることなどがあるとみられます。今後、フランスでは、大統領に選ばれたオランド氏の政策を巡る議論や、ドイツのメルケル首相との関係構築、また、ギリシャでは、新たな連立政権樹立に向けた動きといった政治的な側面の変化によって、投資家のリスク回避的な動きが強まる可能性が残りますが、短期金融市場が安定傾向を続けていることなどを考えると、金融市場は徐々に落ち着きを取り戻す動きになるものと考えられます。(※上記は過去のものであり、将来を約束するものではありません。)(2012年5月9日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」【拡大画像を含む完全版はこちら】

2012年05月10日

金融庁は24日、AIJ投資顧問に対し、業務停止命令を出した。金融庁によると、AIJ投資顧問については、証券取引等監視委員会より、今年1月から実施している同社への検査の過程で、同社において投資一任契約に基づいて行う顧客資産の運用状況について疑義が生じている旨の連絡があった。これを踏まえ、同社に対し、金融商品取引法第56条の2第1項に基づく報告を求めた結果、以下の報告があったという。同社が顧客との間で締結した投資一任契約に基づいて行う顧客資産の運用について、証券取引等監視委員会の検査を通じて疑義が生じている。現時点で毀損額・毀損原因は精査中であるものの、投資家に現在の運用状況を説明できない状況にある金融庁は、こうした事実は、「投資運用業の運営に関し、投資者の利益を害する事実があるとき」(金融商品取引法第52条第1項第8号)に該当すると認められるとし、投資家保護の観点から、24日、同社に対し、同法第52条第1項及び同法第51条の規定に基づき、それぞれ行政処分を行った。行政処分は「業務停止命令」と「業務改善命令」で、業務停止命令では、24日から3月23日までの間、金融商品取引業に関する業務の全部を停止することを命令している。また、業務改善命令では、会社財産を不当に費消しないことなどを命令している。【拡大画像を含む完全版はこちら】

2012年02月24日

金融広報中央委員会はこのほど、「家計の金融行動に関する世論調査」(2011年)の結果を発表した。同調査は、2011年10月7日~11月14日の期間に、全国8,000の2名以上の世帯を対象に訪問と郵送により行われ、3,802世帯から有効回答を得た。それによると、金融資産の保有額は平均1,150万円で、前年の1,169万円より19万円減少。また、中央値(世帯全体の実感に近い値)は420万円で、前年の500万円から80万円も減っている。金融商品別にみると、預貯金(郵便貯金を含む)の構成比が6割弱と最も高かった一方、有価証券(債券・株式・投資信託)は1割強と前年よりわずかながら減少した。預貯金や株などの金融資産を保有していない世帯の割合は28.6%となり、1963年の調査開始以来、最も高い数字を記録。年間収入別にみてみると、年収が低いほど金融資産を保有していない世帯の割合が高くなっていることもわかった。現在の金融資産残高について1年前と比較してもらったところ、「減った」と回答したのは40.5%。一方、「変わらない」は35.9%、「増えた」は21.3%だった。年齢別では、50~70歳代で「減った」が4割強(50歳代41.2%、60歳代47.9%、70歳代45.5%)に上ったのに対し、20歳代では「増えた」が51.1%と過半数を超えた。金融資産残高が増えた世帯はその理由について、37.7%が「定例的な収入が増加したから」、34.9%が「定例的な収入から貯蓄する割合を引き上げたから」と答えた。一方、金融資産残高が減った世帯はその理由として、43.3%が「定例的な収入が減ったので金融資産を取り崩したから」と回答。このほか、「耐久消費財(自動車、家具、家電等)購入費用の支出があったから」29.1%、「株式、債券価格の低下により、これらの評価額が減少したから」29.0%などを理由として挙げている。【拡大画像を含む完全版はこちら】

2012年02月24日

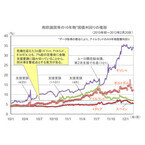

ユーロ圏財務相会合は2月21日未明、EU(欧州連合)およびIMF(国際通貨基金)を中心とするギリシャ向け第2次金融支援で合意し、2014年までの期間での総額1,300億ユーロの追加支援を決めました。これを受け、ギリシャは、2011年でGDP比約160%におよぶ政府債務残高を2020年までに120.5%へ削減することをめざして改革を進めることになります。今回の合意を受け、ユーロは1ユーロ=1.320米ドル近辺から一時、1.329米ドル前後に上昇しました。なお、第2次金融支援のもう一つの柱である民間債権者の関与(PSI:銀行などの民間債権者が、保有する債権の圧縮を通じて支援に協力すること)については、民間部門の保有する国債の額面を53.5%減免し、残った部分を、利回りを抑えて新たに発行される債券と交換するという条件で、ギリシャ政府等と民間債権者代表とが合意に至っています。今後は、個々の民間債権者がこの条件に応じるかどうかが注目されます。ギリシャ政府によると、民間債権者の債務交換プログラムは3月8日に開始され、3日後に完了する予定となっていますが、民間債権者の自発的な受け入れが政府等の想定を下回ることとなれば、同国の債務削減目標の達成が危うくなり、追加の対応が必要になると考えられることから、その行方が注目されます。(※上記グラフ、データは過去のものであり、将来の運用成果等を約束するものではありません。)ユーロ圏財務相会合がギリシャ向けの第2次金融支援で合意に至ったことは良いニュースであり、市場でもポジティブに捉えられる可能性があると考えられます。もちろん、民間債権者が債務交換の条件を受け入れるかどうかや、ギリシャが財政の緊縮目標を実現できるかどうかなど、投資家が今後も注視すべき問題は残っています。このため、一連の支援とギリシャの債務削減は上手くいかないとみる向きが多いことも事実です。ただし、一連の支援などによりギリシャの債務負担は当面下がり、同国は財政改革をスタートすることが可能となります。弊社では、ギリシャの財政改革成功の鍵を握るのは、他の南欧諸国等と同様、民営化の進展だと考えています。今回の合意により、世界の投資家にとって、欧州に関する懸念はかなり減ったことになると考えられます。欧州諸国は既に財政改革の途上にあります。同改革は国民の痛みを伴ない、それもかなりの時間を必要とします。ただし、今回の危機の発端となった南欧諸国等では、経常赤字が劇的な改善を見せ始めており、純輸出が経済成長を下支えし、内需の軟調をかなり埋めています。こうした状況は、改革途上にある国々でよく見られる典型的なパターンです。欧州統合という試みに懐疑的な人々の多くは、ギリシャなどの経済の立て直しは、通貨ユーロからの離脱なしには不可能と言いますが、そうした見方は余りに悲観的と考えられます。なぜならば、欧州の団結にとって障害があれば、ECB(欧州中央銀行)の役割の拡大やIMFの関与など、新たな解決策が考えられ、そうした可能性を無視すべきではないからです。欧州の政府債務問題に絡む危機は、同地域の統合を経済・通貨から政治、財政にまで拡大させるために必要であったと考えられます。政治・財政面での統合は決して容易なことではありませんが、なかでも最も困難な問題への取り組みが今回、動き始めた訳であり、残るのは具体策の履行のみです。(2012年2月21日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、国内外での大きなイベント発生時の臨時レポート「フォローアップ・メモ」からの転載です。→「フォローアップ・メモ」【拡大画像を含む完全版はこちら】

2012年02月22日

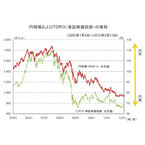

日銀は14日の金融政策決定会合で、金融政策でめざす物価上昇率を「中長期的な物価安定の目途」として明示することを決めました。その上で、当面は消費者物価指数の前年比上昇率1%をめざし、それが見通せるようになるまで、実質的なゼロ金利政策と金融資産の買入れなどの措置により、強力に金融緩和を推進していくとの方針を示しました。また、資産買入等の基金の総額を10兆円程度増やし、65兆円程度とすることも決定しました。今回の日銀の決定は、欧米主要中央銀行の最近の動きに比べると、内容的には十分なものとは言えません。しかし、予想外のタイミングで追加の金融緩和が決定されたことを受け、東京外国為替市場で円相場が1米ドル=77円台半ばから78円前後に下落したほか、円安を好感して日本の株式相場が上昇しました。資産買入等の基金の今回の増額は国債を対象としており、日本の株式市場への直接的な影響は限定的と考えられます。しかし、今回の決定や、今後も同基金が増額される可能性などを背景に過度な円高が回避されるのであれば、株式市場においても日銀の金融緩和姿勢が引き続き好感されると考えられます。(※上記グラフ、データは過去のものであり、将来の運用成果等を約束するものではありません。)(2012年2月14日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、国内外での大きなイベント発生時の臨時レポート「フォローアップ・メモ」からの転載です。→「フォローアップ・メモ」【拡大画像を含む完全版はこちら】

2012年02月15日

ジャニーズ実写化のマンガが人気金融や法律にまつわる知識は、いざというときに知っていて損はありません。わざわざ勉強するヒマもないし、難しそう……と思っているなら、マンガが最高のテキストになるはず。そこで20代女性612名に、金融や法律に詳しくなれそうなお役立ちマンガを聞いてみました。>>男性編も見るQ.金融や法律に詳しくなれそうなお役立ちマンガは?(複数回答)1位『ナニワ金融道』27.8%2位『カバチタレ!』26.5%3位『クロサギ』26.3%4位『逆転裁判』14.2%5位『ミナミの帝王』12.8%■『ナニワ金融道』は役に立つ!!・「ホントに楽しくて、おふざけみたいだけど勉強になる」(24歳/医薬品・化粧品/事務系専門職)・「お金の仕組みや裏社会のことが分かりそうなので」(24歳/商社・卸/事務系専門職)・「これを読んでサラ金の怖さをあらためて実感したので」(25歳/金融・証券/専門職)・「特にいらない知識かもしれないが、裏の金融知識が学べそう」(25歳/機械・精密機器/技術職)・「上司にすすめられた」(22歳/商社・卸/秘書・アシスタント職)■『カバチタレ!』は役に立つ!!・「身近な出来事についての法律を分かりやすく知ることができるから」(28歳/ソフトウェア/秘書・アシスタント職)・「どうやったら人を救えるのかとか、ためになる法律が多そうだから」(27歳/商社・卸/事務系専門職)・「ドラマで見たら、すごく身近な問題を取り上げていて分かりやすかった」(27歳/食品・飲料/技術職)・「一つひとつの例を詳しく知ることができたので」(24歳/機械・精密機器/技術職)■『クロサギ』は役に立つ!!・「実際にこれで勉強しています。絶対に詐欺にはあいません」(26歳/商社・卸/事務系専門職)・「法律の抜け穴をついて詐欺師を詐欺にはめる高度なストーリーだから」(26歳/情報・IT/秘書・アシスタント職)・「どういう状況で法律が適用できるか、分かりやすく描かれているから」(27歳/金属・鉄鋼・化学/技術職)■『逆転裁判』は役に立つ!!・「現実とかなり違う部分もあるだろうけど、裁判関係の事柄を少しだけ学べたと思う」(24歳/団体・公益法人・官公庁/事務系専門職)・「裁判のシーンが多く描かれているので」(22歳/小売店/販売職・サービス系)・「友人が読んで法律などに詳しくなっていたから」(25歳/食品・飲料/営業職)■『ミナミの帝王』は役に立つ!!・「裏の世界を知ることができる」(25歳/医薬品・化粧品/技術職)・「ドラマが大好きだから。銀ちゃんの知識が豊富」(26歳/アパレル・繊維/事務系専門職)・「話の展開が面白い。難しい法律の話なども自然と覚えていたりするから」(29歳/金属・鉄鋼・化学/技術職)■番外編:このマンガは役に立つ!!・『闇金ウシジマくん』:「とにかく闇金業の怖さを思い知ります。借りたら返すのは当たり前だけど、ケタはずれの金利に暴力……本当に怖い世界です」(23歳/団体・公益法人・官公庁/事務系専門職)・『課長 島耕作』:「自己啓発本のジャンルに入れるべきではないだろうかと思う」(27歳/建設・土木/秘書・アシスタント職)・『裁判長!ここは懲役4年でどうすか』:「ドラマで見て、裁判員制度などの勉強になったので」(24歳/運輸・倉庫/販売職・サービス系)・『家栽の人』:「人情ものが好きなので」(29歳/医療・福祉/事務系専門職)・『弁護士のくず』:「難しい話も分かりやすい」(27歳/学校・教育関連/専門職)総評1位はSMAPの中居正広さん主演でドラマ化された『ナニワ金融道』。消費者金融を舞台に繰り広げられるさまざまな事件が、お金にまつわる法律の知識を与えてくれます。「上司にすすめられた」人もいるほど、読むとためになるマンガです。行政書士事務所が舞台になっている『カバチタレ!』は2位。交通事故や飲食店のツケなど、身近な問題を取り上げていることが多く、実生活でも使えそうと人気でした。続編となる『特上カバチ!!』は、嵐の櫻井翔さん主演でドラマ化されています。また、山下智久さん主演でドラマ化された『クロサギ』は3位にランクイン。詐欺師をターゲットに詐欺を働く"クロサギ”を主人公にした物語です。プロである詐欺師さえだませる方法が披露されているため、だまされないための知識が身につきそうです。4位はゲームソフトとして人気が高い『逆転裁判』でした。裁判を中心に描かれているので、「法律に詳しくなれそう」と支持されたようです。5位の『ミナミの帝王』は竹内力さん主演のVシネマの人気が高いようでした。今回は、ドラマ化されたことのあるマンガが多くランクインしました。まずはドラマを見てから、より深い知識を得るためにマンガを読むのもよさそうです。金融や法律の知識はいざというときに知っていると武器になるもの。自分の身は自分で守れるよう、ぜひマンガを読んでみてくださいね。(文・飯塚雪/C-side)調査時期:2011年7月13日~7月31日調査対象:COBS ONLINE会員調査数:女性612名調査方法:インターネットログイン式アンケート■関連リンク【ランキング女性編】「自分の先生になってほしい」と思う先生キャラ【ランキング女性編】野球のよさを知らない人にぜひ読んでほしい野球マンガランキング【ランキング女性編】アニメ・マンガの言ってみたい決めゼリフランキング完全版(画像などあり)を見る

2011年09月20日

11月制定の新基準東京海上日動火災保険株式会社は24日、自動車保険4商品が「エコマーク」の認定を受けたことを公表した。これは金融商品として初となる。エコマークは、財団法人日本環境協会が行っているもので、環境の保全に対して貢献が認められた商品に付与される。今回は、本年11月に同協会事務局が自動車保険の基準を制定。見事同社の下記4つの自動車保険が認定される運びとなった。・トータルアシスト自動車保険・TAP・トータルアシスト超保険・フリート事故削減アシスト特約事故の削減が環境負荷の削減に今回晴れてエコマーク認定を受けることとなったポイントは、同社がドライバーの安全運転を啓発する取り組みを行い、事故を削減することによって環境負荷を削減したことが1つ。2つ目は、事故車の修理の際に、可能な場合リサイクル部品の使用を提案していること。3つ目は環境性能の高い車に対して、Eco割引などを採用していること。さらに会社として環境問題に取り組んでいることなどが評価された。同社は発表において、下記のようなコメントを発表している。当社では、地球環境保護が現代に生きるすべての人、すべての企業にとって重要な責務であるとの認識に立ち、今後も企業活動のあらゆる分野で、全社員が地球環境との調和、環境の改善に向けて行動し、持続的な発展が可能な社会の実現に向けて取組んでいきます。

2010年12月28日

アイエヌジー・エージェンシー株式会社誕生アイエヌジー生命保険株式会社は、代理店子会社として金融商品に関する総合的コンサルティング営業を行う「アイエヌジー・エージェンシー株式会社」を2010年11月5日に設立しました。アイエヌジー・エージェンシーはアイエヌジー生命保険の100%出資子会社で、生命保険など金融商品についてより詳しく知りたい、専門的で中立的なアドバイスが欲しいなどの顧客の声に応えた形となっています。企業経営者向け保険市場においてアイエヌジー生命が長年にわたり培ってきた代理店営業サポート・ノウハウを全面的に活用し、経営に役立つセミナーのほか、個人を対象としたファイナンシャルセミナーなども実施します。アイエヌジー生命以外の商品も取り扱います。

2010年12月04日

外貨建て個人年金保険に注目保険料の払い込みや保険金、満期金、解約返戻金の受け取りを、外貨で行う「外貨建て個人年金保険」に注目が集まっているようだ。そのなかで、積立型の外貨建て個人年金保険が、日経ウーマンオンラインの「老後も安心のマネー講座」で紹介されている。外貨建て個人年金保険のメリットは?この保険は、毎月積立日の為替レートによって、外貨をどれだけ買い付けることができるか決まる。日経ウーマンによると、この保険のメリットは外貨建て個人年金保険の最大のメリットは、予定利率が高いこと! 現在、国内で販売されている円建ての保険の予定利率は、1.5~1.7%前後。これに対し、外貨建ての保険なら3%を超える設計のものも少なくありません。ということだ。現在は4%を超えるような商品もあり、人気が高いようだ。老後資金に最適かリスク面はどうだろうか。同保険の積立利率は金利が上昇すると適用される利率も上昇する一方で、金利が下降した場合でも最低保証積立利率を下回ることがないので安心だという。1万円程度から始めることもできるので、老後資金を準備するのには最適だと言えるそうだ。

2010年09月30日

金融オンラインサービス利用状況クロス・マーケティングは14日、各種金融オンラインサービスの利用状況などについて調査結果を公表した。これによると、男性・社会人、女性・社会人、専業主婦のいずれの世代においても自動車保険のオンラインサービスについて今後の利用意向が高いということが分かった。認知度、利用意向ともに自動車保険が高く調査はインターネットリサーチで行い、有効回答は2700。全国の28歳~45歳、56歳~64歳の男女有職者と専業主婦が対象だ。金融オンラインサービスの認知度は、全体では「自動車保険」が最も高く、「株式」、「生命保険」が続いた。利用状況に関しては、「株式」が最も多く「定期預金・定期貯金」、「自動車保険」と続く。インターネットでの利用意向については、「利用したい」「まぁ利用したい」を合わせると、「定期預金・定期貯金」が最も高く、次いで「自動車保険」、「火災保険」、「生命保険」と続いた。

2010年09月18日

COBS ONLINEの男女会員999名に対して、2009年7月7日から7月12日にかけて「金融投資に関するアンケート」を実施した。「現在、金融投資を行っているか」を聞いたところ、「はい」と回答した人は全体の17.8%で178名であった。また、これらの男女比は男性56.7%、女性43.3%であった。以降、「現在、金融投資をしている」と回答した178名の回答を調査する。「月々どのくらいの金額を投資しているか」と聞いたところ、「0~1万円未満」が一番多く27.2%、次いで「1~2万円未満」が23.1%となった。また、「10万円以上」も14.5%とおり、投資金額は様々と言える(図1)また、「どんな金融商品に投資しているか」と聞いたところ、「株」が56.2%と圧倒的に多かった。次いで、「投資信託」23.0%、「FX」12.3%となった(図2)。「現在の金融資産の総額」について聞いたところ、「100~300万円未満」が30.1%と一番多く、次いで「0~20万円未満」が25.4%となった(図3)。「現在の金融資産の総額」の平均値は「196万円」であった。一方、「現在、総額で元本割れしているか」と聞いたところ、「はい」と回答した人が68.8%と圧倒的に多かった(図4)。また、「金融資産の最高額」を聞くと、「100~300万円未満」が27.7%、「0~20万円未満」が20.2%となった(図5)。「金融資産の最高額」の平均値は「342万円」で、現在の金融資産の平均値よりも「146万円」多いことが分かった。「金融資産の総額が最高になった理由」を聞いたところ下記のような回答が得られた。証拠金を多く持ち、相場の動きそうなときにトレードしていました。(男性/O型/29歳/年収:200万~300万円未満)自己保有株の平均単価より時価株の価格が上回りました。(男性/AB型/26歳/年収:500万円以上)サブプライムローンのおかげで、もうかりました。(男性/O型/25歳/年収:300万~400万円未満)毎月積み立てていっていて今のところその金額。(女性/A型/23歳/年収:200万~300万円未満)全体が上がっているときでしたので、簡単にもうかっていました。(男性/B型/28歳/年収:500万円以上)今年の3月に50万円で株をはじめ、日経平均の上昇とともに、短期、中期運用し約20万円もうけました。(男性/A型/25歳/年収:300万~400万円未満)安いところでしたので、相場の上昇とともに自然に含み益が出ました。(女性/A型/25歳/年収:200万円未満)銀行株の安いときに購入、ほっといたら増えてました。(女性/O型/30歳以上/年収:500万円以上)会社から帰ると、夜はずっとFXで取引をしてました。(女性/AB型/28歳/年収:400万~500万円未満)リーマンショックで下がった株を買い、現在だいぶ利益が出てきました。(女性/A型/27歳/年収:300万~400万円未満)ちょうど金利が下がっている際に購入したときは、もうかりました。(女性/A型/24歳/年収:200万円未満)少しでも株価が上がったら、すぐに売って、確実に利益を出します。(女性/A型/28歳/年収:200万~300万円未満)新興市場銘柄を買ったら何もしなくても上昇していました。運よく高値で売り抜けることができました。(男性/B型/26歳/年収:300万~400万円未満)買ったら勝手に上がっていく時期だったようで、何も考えて無くても含み益が出ました。(男性/AB型/30歳以上/年収:300万~400万円未満)拾った値段から決まった値段に達したら、機械的に売却。(男性/O型/26歳/年収:500万円以上)日経平均が8,000円のときに、日本株のインデックスを購入。(男性/O型/28歳/年収:500万円以上)割安感のある株を買い、ある程度価値が上がるまで保有してから売ります。(男性/O型/25歳/年収:300万~400万円未満)やり方でもうけたのではなく、たまたま持っていた株が上がっただけ。(男性/B型/23歳/年収:200万~300万円未満)底値まで下落したときに買って上昇して日経平均とその株が下落してきたときに売ってもうけた。(男性/A型/24歳/年収:200万~300万円未満)リーマンショック後の相場で安値で拾った株を最近の相場で売ったから。(男性/AB型/26歳/年収:200万~300万円未満)情報収集をまめにします。詳しい人に聞きまくって参考にします。(女性/O型/23歳/年収:200万~300万円未満)普通に興味のある株式を購入していただけです。(男性/B型/28歳/年収:400万~500万円未満)確実なリターンが出るものを選択肢、小額をコツコツ積み上げる。(女性/O型/30歳以上/年収:300万~400万円未満)ライブドアの株を持っていて、上がったときに売りました。(女性/O型/26歳/年収:500万円以上)情報収集と、自分の直感。仕事柄株価は頻繁に見るのでタイミングを逃さないように……。(女性/AB型/26歳/年収:400万~500万円未満)きちんと勉強してリスクを分散し、自分の実力以上の投資をせず、堅実に稼ぎました。(女性/A型/26歳/年収:400万~500万円未満)株価が上昇傾向のときでしたので、特に何もしなくても利益が出ました。(女性/B型/30歳以上/年収:200万~300万円未満)日経平均が低いときに買って、少し上がったときに売りました。(女性/A型/23歳/年収:200万~300万円未満)リーマンショックの半年前くらいまでは外為でもうけてました。(女性/B型/24歳/年収:300万~400万円未満)サブプライム後の株安後に購入し、すべてが上昇した。(男性/B型/24歳/年収:400万~500万円未満)主にFXで取引をして、金利差分のスワップと外貨高を合わせて増やしていました。(男性/A型/23歳/年収:400万~500万円未満)社員持ち株制度を利用。毎月奨励金が3%支給されています。(女性/A型/27歳/年収:400万~500万円未満)始めた時期が時期なので、何を買ってももうかった。(男性/O型/25歳/年収:200万~300万円未満)株のデイトレードで利益が少しでもあれば売り、それよりも安くなれば購入といった方法。(男性/AB型/30歳以上/年収:500万円以上)たまたま流れに乗り一時良かっただけ。今は塩漬け状態でドボンです。(女性/A型/26歳/年収:400万~500万円未満)日本株をもってたら、上げ相場に乗って特に何もせず。(女性/O型/24歳/年収:300万~400万円未満)長期的に見て、あがりそうな企業の株を購入する。(女性/B型/25歳/年収:300万~400万円未満)景気がよかったのでそのまま置いておくだけでプラスが出ました。(女性/O型/25歳/年収:300万~400万円未満)過去の値動きを研究して底値に近いところで購入した。(男性/AB型/26歳/年収:300万~400万円未満)さらに、「金融資産の最低額」を聞くと、「0~20万円未満」が40.7%と一番多くなった(図6)。「金融資産の最低額」の平均値は「138万円」で、現在の金融資産の平均値よりも「42万円」少ないことが分かった。「金融資産の総額が最低になった理由」を聞いたところ、下記のような回答であった。含み損をしているポジションを長く持ちすぎたため。(男性/O型/29歳/年収:200万~300万円未満)ただ放っておいたらどんどん値が下がってきたので何もしていません。(男性/O型/25歳/年収:200万~300万円未満)株の知識が足りなかったせいで、損をしました。(男性/O型/25歳/年収:300万~400万円未満)ライブドアショック、サブプライムショック、リーマンショックなどの暴落で損をし、結局損切りに。(男性/B型/28歳/年収:500万円以上)リーマンショック以前に持っていた株が下がり、評価損が出ました(女性/A型/27歳/年収:300万~400万円未満)買った直後にアメリカのサブプライムローンのおかげで下がり続けています。(女性/O型/28歳/年収:200万円未満)金利が下がったのと、利息が付かなくなったので。(女性/A型/24歳/年収:200万円未満)大手医薬品の子会社がFDAから医薬品の輸入停止処分を受けて嫌気売りで株価が急落しました。(男性/B型/26歳/年収:300万~400万円未満)サブプライム問題とリーマンショックで何もしていないうちにあっという間に暴落しました。(男性/AB型/30歳以上/年収:300万~400万円未満)慎重にいった結果、株価が上がりきってから購入してしまった。(男性/A型/27歳/年収:400万~500万円未満)損が嫌で下がったときに売却してしまった。(女性/A型/23歳/年収:300万~400万円未満)サブプライムローンの影響で株価が一気に下落したときに損をした。(男性/A型/24歳/年収:200万~300万円未満)もうけとは逆にリーマンショックでなすすべなし。(男性/AB型/26歳/年収:200万~300万円未満)円高になりかけたときに多額に買ってしまってその後大暴落しました。(女性/AB型/29歳/年収:300万~400万円未満)持っていた株が値下がりしました。含み損だけで、実際に損失は出していません。(男性/O型/26歳/年収:400万~500万円未満)損切りができずに株価の下落により損をしました。(男性/B型/28歳/年収:400万~500万円未満)情報収集と、自分の直感。仕事柄株価は頻繁に見るのでタイミングを逃さないように……(女性/AB型/26歳/年収:400万~500万円未満)大半の資金をNZドルで運用していたが、為替のレートが円高になって大損した。(男性/A型/25歳/年収:300万~400万円未満)株価が急激に下落したので、打つ手もなく損をしてしまった。(女性/B型/30歳以上/年収:200万~300万円未満)損切りをしなかったらマイナスの額が多くなっていました。(女性/A型/30歳以上/年収:300万~400万円未満)外国為替が急落した際にストップオーダーをかけておらず、気づいたらあっという間に減っていた。(男性/A型/23歳/年収:400万~500万円未満)優待目当てで航空の株を買ったら現在ものすごい勢いで下がっている。(女性/B型/28歳/年収:400万~500万円未満)投資した時点での金額が最低だったので、損はしたことがない。(男性/A型/25歳/年収:300万~400万円未満)日経平均が下がりだし、慌てて売ってしまった。(男性/O型/25歳/年収:200万~300万円未満)配当落ちして割安だと思って買ったら金融危機で基準価格が上がることなくさがっていった。(女性/O型/27歳/年収:300万~400万円未満)株価の急激な下落により売りどきを逃したので、現在、含み損の状態です。(男性/AB型/30歳以上/年収:500万円以上)目標を決めずに欲を出しすぎ失敗。1割のもうけで確実に利食うのが一番。(女性/A型/26歳/年収:400万~500万円未満)世界同時不況で一気に持ち株が値下がりしました。(女性/B型/28歳/年収:400万~500万円未満)景気が良かったのでそのまま置いておいた。金融系に勤めているのでとりあえず勉強と思い損切りせず保有。今年の3月あたりが1番低かったです。(女性/O型/25歳/年収:300万~400万円未満)株は変動するものなので損とは思っていません。(女性/A型/27歳/年収:500万円以上)ベンチャー企業を中心に買っていたら、ライブドアショックで大幅に下落し、そのまま放っておいたら、さらに下がってしまい、塩漬け状態で、今では見なかったことにしています。(男性/A型/29歳/年収:500万円以上)過去の値動きを研究して底値に近いところで購入した。(男性/AB型/26歳/年収:300万~400万円未満)情勢が急落したときにすぐに動けず、ロスカットとなったり、下落したまま手放せなくなった。(女性/AB型/30歳以上/年収:400万~500万円未満)COBS ONLINE男女会員へのアンケート「金融投資に関するアンケート」より抜粋(期間:2009年7月7日~7月12日、集計人数:999名のうち「現在、金融投資をしている」という質問に「はい」と回答した178名完全版(画像などあり)を見る

2009年08月04日