-

2025年は保育園の倒産が過去最多…保育業界は「量」から「質」のフェーズへ 園児・人材・資金の“3つの不足”時代の「選ばれる園づくり」を考えるセミナー開催

-

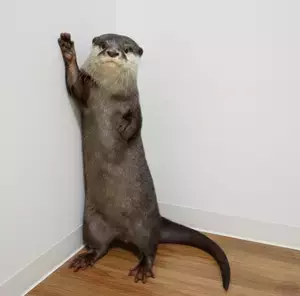

世界カワウソの日 World Otter Day2026 に「カワウソさんを知る」ワークショップの開始をお知らせします。

-

登録者30万人突破!YouTubeアニメ『ヒロたま!ヒロくん』BitStarとソニー・クリエイティブプロダクツがマスターライセンス契約を締結

-

出産祝いの席で…“お金の無心”をする両親!?しかし「家族ではありません」⇒義父の怒りが頂点に!?その【結果】

-

5年間親の世話をしたのに【遺産4000万】を貰わなかった姉!代わりに得たものとは?

-

【ディズニープラス】2026年6月配信作品:King & Princeのトラベルバラエティや『一流シェフのファミリーレストラン』ファイナルシーズンを独占配信

-

倹約家な義母に…夫の頼みで【10万円】仕送り。しかし「一体何の話だい?」⇒恐るべき【真実】を知ることなった話

-

世界カワウソの日 World Otter Day2026に「カワウソさんを知る」ワークショップの開始をお知らせします。

-

「売れ残った在庫はすべて買い戻します」バッグOEMのきつつき工房が、スタートアップの在庫リスクをゼロにする前代未聞の『全量買い戻し保証サービス』を5月20日より開始!

-

子が描いた“私の似顔絵”を引き裂く義母。しかし夫「大げさ」⇒家族を軽んじた結果…取り返しのつかない事態に!?

-

石田純一、ポジティブ思考で心身ともにブラッシュアップ 介護する側・される側の備えの重要性語る

-

中谷美紀、“理想の田舎暮らし”見据えて下地作り オーストリアでの日常つづる【インタビュー】

-

兵役中イ・ジェウク主演「孤島のエリートドクター」、シン・ハギュン主演「50%の人生リスタート」ほかディズニープラス6月作品

-

【新刊】45歳・シングルパパで平凡な用務員の中年おじさんが会社を辞め、全国を旅しながら31都道府県に570室取得・家賃収入2.5億円になり「夢と自由を掴み取った」男の話。白服大家・神谷太郎左衛門 著『全国激安物件探求!全国を旅する不動産投資術』が2026年5月26日(火)発売。

-

【月20万円】義母に“嫁の給料”から渡す夫!?しかし後日「仕送り?」義母の暴露に⇒嫁「え?」

-

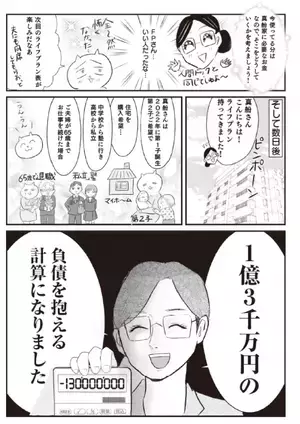

FPの未来予測「このままだと1億3000万円足りなくなります」家もお金も崩壊してた漫画家が、不安から抜け出すまで

-

『半導体競争は「マテリアル時代」へ 世界が注目する華人科学者の成果』を『日中経営者』にて公開

-

「“秘書が勝手にやったこと”とは言いたくない」高市首相 誹謗中傷疑惑が波紋…削除されたブログで綴っていた“秘書の不祥事”への矜持

-

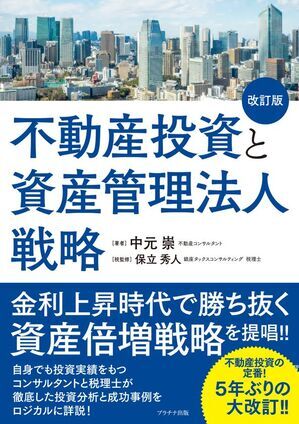

徹底した投資分析と成功事例をロジカルに詳説する書籍「不動産投資と資産管理法人戦略」を5年ぶりに大改訂!

-

【隣人不倫実話】タワマンを購入して夢の生活スタート!隣人夫婦が夫の知り合いで、家族ぐるみで仲良くなるが⇒「え!?あの2人が密室に…」お隣の奥さんと夫がずっと帰ってこなくて・・・

-

6年半で2,000万貯金した主婦が「やめたら貯まったNG習慣」9つ

-

累計来店子ども数8,000人突破!タイ政府認定レストラン「アジアンタワン」毎日開催・予約不要のこども食堂を3店舗で継続中

-

栃木・強盗殺人、元暴力団関係者が指摘する「手口のずさんさ」と「“本当の指示役”の存在」

-

【300万】の教育費を浮気相手に貢いだ夫!?数日後⇒【一枚の封筒】により親戚の前で公開処刑された話

-

「娘には優しい義実家で育ってほしい」身勝手な妻の決断に夫の怒りは頂点へ!【うちの嫁が理解できない 第9話】

-

預貯金だけでは10年後に資産は2割減…低リスクでお金の価値を守る資産防御法は?

-

【考察】岡田将生が苦闘の末に手にした境地 『田鎖ブラザーズ』第5話

-

『銀河の一票』第5話、新たな仲間を求めて…茉莉&あかりが説得に向かう【あらすじ】

-

「総務省の人たち、商売やったことある?」河村たかし氏の“皮肉”が物議…“問題発言”と批判の声も

-

【5/18(月)】あなたの運勢は?今日の星座ランキング7~12位!

わたしの毎日が、物語になる。