ソフトバンクは7日、ZTE製のフィーチャーフォン「かんたん携帯8」の販売を一時停止すると発表した。一部の製品において、最新ソフトウェアへの更新ができない事象が確認されたためとしている。「かんたん携帯8」は、6月12日に発売された、約2.8インチワイドQVGA(400×240ドット)ディスプレイ搭載の折りたたみ型フィーチャーフォン。頻繁に連絡する相手先を登録できる「ワンタッチボタン」、着信時やメール受信時にそれぞれ異なる色のアイコンが点滅する「お知らせランプ」といった機能を搭載している。6月29日には、「S!メール(MMS)」を自動受信できない事象や、位置検索サービスで同機種の検索ができない事象、端末の遠隔ロック機能が利用できない事象、一部の著作権保護されている音楽ファイルなどの再生ができない事象を修正するための最新ソフトウェアの提供が開始されていた。なお、既存の「かんたん携帯8」ユーザーへの対応については、別途アナウンスするとしている。

2015年07月08日

家計簿や日記などで日付を使う時、曜日もわかった方がいいのですが、いちいち入力するのは面倒です。ここでは「表示形式」の「ユーザー定義」を使って、日付と曜日を一緒に表示させる方法を紹介します。○「表示形式」の設定で曜日を表示するExcelでは「7/1」のように日付を入力すると、自動的に「7月1日」と表示されます。これは「表示形式」の初期設定がそのようになっているからです。この「表示形式」は「ホーム」タブで変更できます。まず、表示形式を変えたいセルを選びます。今回はA列すべてなので列番号「A」をクリックしています。続いて「数値」グループの右下をクリックします。「セルの書式設定」の「表示形式」が開くので「ユーザー定義」をクリックし、「種類」に「m"月"d"日("aaa")"」と入力します。アルファベット(mとdとaaa)と引用記号(")はすべて半角で入力してください。これで、日付の表示が「7月1日(水)」となりました。A列では、日付を入力するだけで曜日も表示されるようになります。○「表示形式コード」とは先ほど入力した m"月"d"日("aaa")" などを「表示形式コード」といいます。mと指定した部分は月、dと指定した場所は日、aaaと指定した場所は曜日が表示されます。mをmmにすると月が2桁、dをddにすると日が2桁になります。年は2桁か4桁で、yyなら2桁、yyyyなら4桁となります。二重引用符で囲まれた部分はその文字がそのまま表示されます。したがって、「2015/07/01(水)」のようにしたいなら yyyy"/"mm"/"dd"("aaa")" となります。以下は年月日でよく使われる表示形式コードです。執筆:よつもとNPO法人で「MOS (マイクロソフトオフィス・スペシャリスト) 講座対策」等の講師を担当。20年来のThinkPadユーザーだけどMacBookも好き。地下鉄の階段で「もうイヤ」と弱音を吐いたら子供に真顔で「運動してください。そして健康診断に行ってください」と言われたので今年のテーマは筋トレ。インナーマッスルを鍛えよう!本稿はWindows版の Microsoft Office Excel 2013 (本稿ではすべてExcel 2013と表記) をもとに執筆しています。お使いのExcelのバージョンが異なる場合は適宜読み替えてください。本稿の内容を実行したことによる損害や障害などのトラブルについて、執筆者および編集部は責任を負うことができません。記載内容を行う場合は、その有効性、安全性など十分に考慮いただくようお願い致します。記載内容は記事掲載日時点の法令や情報に基づいたものです。また紹介されている商品やサービスは、すでに提供が終了していることもあるほか、入手先など記事に掲載されている情報のみとなり、お問い合わせに応じることができません。記載内容を参考にしていただき、ご自身の暮らしにお役立ていただけますと幸いです。

2015年07月08日

三菱東京UFJ銀行はこのほど、「新婚夫婦の家計管理実態調査」の結果を発表した。それによると、家計にまつわる夫婦喧嘩の理由は「貯金に対する意識の違い」が1位となった。○家計管理は夫婦喧嘩の火種?過去1年間に夫婦喧嘩が発生した回数は平均27.0回。このうち、家計にまつわる内容で喧嘩になった経験がある人は51.8%だった。具体的な原因を聞くと、1位「貯金に対する意識の違い」、2位「食費や交際費、光熱費などの配分」、3位「外食費や交通費の多さ」となった。資産や家計の"見える化"が喧嘩を防ぐ際に「必要」と答えた人は73.2%。実際の家計簿の付け方は、PC上のソフトなどで管理する「デジタル派」が52.8%、ノート記入で管理する「アナログ派」が40.2%となった。独身時代と比べて家計管理に費やす時間が「長くなった」人は62.7%。1日当たりの時間にすると平均12.6分、1カ月(30日間)に換算すると6時間18分に上った。また、デビットカードを利用している主婦と利用していない主婦を比べたところ、利用している主婦の方が「貯金額(500万円以上)」の割合が3.1%高く、「夫の小遣い」も1万400円多かった。さらに利用している主婦の方が、独身時代より「家計管理に費やす時間が長くなった」人は2.9%、「家計管理の手間が増えた」人は10.2%少なかった。調査期間は2015年5月、調査方法はインターネット、有効回答は20~30代の新婚夫婦600人。

2015年07月02日

Excelのグラフ機能を使って家計の状況をざっと見渡す場合は横棒グラフが便利なのですが、グラフの並び順が表と逆になってしまいますね。ここでは横棒グラフの項目を "反転" させる方法を紹介します。○横棒グラフの並び順を表と同じにする方法 (グラフの軸を反転させる)棒が横倒しになっている「横棒グラフ」は、項目が横書きになって読みやすく便利なのですが、通常のグラフ作成方法だと項目の順番が元の表とは逆になってしまいます。こんな時はグラフの設定で並び順を "反転" させましょう。項目の並び順を逆にしたいので、項目、つまり「食費」「交通費」……と書かれている場所をダブルクリックして「軸の書式設定」を開きます (クリックする場所がよくわからない場合は、グラフを選択すると表示される「グラフツール」の「書式」タブの左側にある「現在の選択範囲」で「縦(項目)軸」を選択し、「選択対象の書式設定」をクリックします)。「軸のオプション」にある「軸を反転する」にチェックします。これで項目の並び順が逆になり、元の表と同じになりました。○項目の並び順のルールところで、横棒グラフではなぜ「軸を反転する」必要があるのでしょうか?棒グラフや折れ線グラフには縦横に目盛りがあります。この縦と横の基準となる線を「軸」と言います。例えば、次の電気料金のグラフなら縦の軸が「金額」で横の軸が「月」です。折れ線グラフでも同じです。そして、軸の目盛りは「縦軸と横軸が交わっている場所を0として並べる」ということになっているのです。通常、縦軸はグラフの左側・横軸はグラフの下側にあるのでスタート地点は「左下」となり、縦の項目は下から並びます。しかし、今回のような横棒グラフの場合は上から並んでいる方が見やすいので、縦軸を「反転」させるというわけです。執筆:よつもとNPO法人で「MOS (マイクロソフトオフィス・スペシャリスト) 講座対策」等の講師を担当。20年来のThinkPadユーザーだけどMacBookも好き。地下鉄の階段で「もうイヤ」と弱音を吐いたら子供に真顔で「運動してください。そして健康診断に行ってください」と言われたので今年のテーマは筋トレ。インナーマッスルを鍛えよう!本稿はWindows版の Microsoft Office Excel 2013 (本稿ではすべてExcel 2013と表記) をもとに執筆しています。お使いのExcelのバージョンが異なる場合は適宜読み替えてください。本稿の内容を実行したことによる損害や障害などのトラブルについて、執筆者および編集部は責任を負うことができません。記載内容を行う場合は、その有効性、安全性など十分に考慮いただくようお願い致します。記載内容は記事掲載日時点の法令や情報に基づいたものです。また紹介されている商品やサービスは、すでに提供が終了していることもあるほか、入手先など記事に掲載されている情報のみとなり、お問い合わせに応じることができません。記載内容を参考にしていただき、ご自身の暮らしにお役立ていただけますと幸いです。

2015年07月02日

"Snoopy"のおんなのこきょうだい「Belle(ベル)」をフィーチャーした米国発のプログラムが日本に上陸。国内初のコレクション「Belle ♡ Project "Snoopy and his sister Belle Collection in Laforet"」が2015年9月12日(土)から10月4日(日)の期間、ラフォーレ原宿で開催される。 (c)2015 Peanuts Worldwide LLC今年、連載開始から65周年を迎え、12月には初のCG/3D映画公開も控えているコミック"PEANUTS"。そのメインキャラクターであり世界一有名なビーグル犬"Snoopy"の6きょうだいの中、唯一のおんなのこで、大きな目と長いまつげがチャームポイントの「Belle(ベル)」。元気いっぱいのしっかり者でおしゃれが大好きな彼女は、カンザスシティーとパリにあるピンクの屋根のドッグハウスに住んおり、おうちの中には大きなクローゼットがあるという噂があるほど、ファッションが大好きなおんなのこ。Peanuts Comic Strip: (c) 1976 Peanuts Worldwide LLCプロジェクト開催期間中は、ラフォーレ原宿館内の30店舗以上で「Belle(ベル)」とコラボレーションしたアイテムを限定販売。「Belle(ベル)」が複数のブランドとコラボレーションするのは今回が初めてで、初公開のグラフィックも多数展開される。一部ブランドでは2015年9月1日(火)から先行予約を開始予定。【概要】「Belle ♡ Project "Snoopy and his sister Belle Collection in Laforet"」開催期間:2015年9月12日(土)~10月4日(日)開催場所:ラフォーレ原宿元の記事を読む

2015年06月30日

毎月、「貯金しよう」と思っているのに、気がつけば貯金予定の分までキレイに使ってしまっている。急な出費があり、やむなく貯めていたお金で支払っていたら、結局全然貯金ができない――そうしたお金の悩みを抱えているのは、自分だけではないようです。株式会社マネーフォワードが実施した 家計簿に関するアンケート調査 によると、アンケートに答えた女性の過半数が「貯金に悩んだ経験がある」と答えていたことがわかりました。半数以上の女性が、貯金をうまくすることができず、悩んだ経験アリ「貯金をうまくすることができず、悩んだ経験はありますか」という質問に対し、「悩んだ経験がある」と答えた人は、男女合計で45.3%。男女別に見ると、男性では41.7%、女性では55%で、女性のほうが、貯金ができずに悩んでいる割合が高いことが判明しました。「私が貯金できない理由」ベスト4貯金ができない原因として挙げられていたのは、大きく4つ。浪費癖がある貯金の仕方、予算の立て方がわからない急な出費収入が少ない、借金があるおもなコメントを見てみると、「貯金する!」と目標を掲げると、ある程度までは貯金できるのですが、しばらくすると、ほしいものができたり、無駄遣いがかさんで、貯金を使い果たしてしまう……の繰り返し子供の学費が想像をはるかに超え、それまでの蓄えを吐き出してしまった毎年収入に波があり、前年の収入が良いと税金だけで収入を使い果たし、貯金を切り崩してしまうリボ払いに頼りすぎ、貯金をしても普通預金がいつもほとんどなかったなど、自分にも当てはまるエピソードが多く、耳が痛い結果に。「貯金をしたい」という気持ちはあるものの、フタを開けると全然貯まっていない…。そんな自分が情けなくなっていたけれど、同じ悩みを抱えている人がほかにもいるとわかったことで、少し気持ちがラクになった、という私のような人もいるのではないでしょうか?お金を貯めるにはどうすればいいのか?とはいえ、不測の事態や老後など、何かあった時に備える蓄えがあったほうがよいのは事実です。一体どうすれば、お金を貯められるのでしょうか?そのヒントが、この記事に書かれていました。 確実にお金が貯まる貯蓄術 (貯まる家計の作り方特集2)| Woman.excite ママ 確実にお金を貯めるには、給与が入ってから生活費として使う前に取り分ける『先取り貯蓄』が鉄則です。お金は、残ったら貯めようと思っても貯まりませんどうやら、「お金は、残ったら貯めようと思っても貯まらない」性質のよう。確実にお金を貯めたいのであれば、まずはしっかりと先取り貯蓄を始めることが大切、ということですね。なお、前述の記事のよると、1ヵ月あたりの貯蓄額の目安は、手取り月収の1割だそう。手取りが20万円の場合は2万円、30万円の場合は3万円を目安に貯蓄額を設定するとよいようです。今月からさっそく先取り貯蓄をして、お金コンプレックスを早めに払拭しましょう。

2015年06月29日

東日本電信電話(NTT東日本)は6月22日、誰でも手軽にネットが利用できる「公衆かんたんタブレット」(仮称)のサービス実現を目指した技術検証トライアルを実施すると発表した。NTT東日本では、2014年度までに、シニアを対象としたタブレット教室や体験型キャラバンイベント「昭和レトロなふれあい広場」を開催。会員サイトなどへのログイン時に必要なID・パスワードの管理や入力の煩雑さ、タブレット端末の表示画面のわかりにくさなど、インターネットになじみのない人が利用する際は、障壁が少なからず存在することがわかったという。そうした障壁を払拭するため、商店街やカフェ、公民館といった地域の住人が多く集まる場所に、NFC対応のICカードをかざすことで個人認証(ログイン)できるタブレット端末を設置。インターネットになじみがない人の生活動線上に設置し、セキュアかつ簡易に利用できる認証機能に関する技術検証や、シンプルでわかりやすい画面デザインに関する評価・検証および地方創生への効果検証などのトライアルを行う。場所は新潟県長岡市のタニタカフェ(6月24日~9月30日)、山形県山形市の七日町商店街の7店舗(7月14日~9月30日)を予定している。今後、認証機能の有効性や商用時の課題など、トライアルで得られた結果をもとに、戦後の固定電話の普及過程において自宅以外の場所で電話を利用できる仕組みとして広がった特殊簡易公衆電話(ピンク電話)にならい、「公衆かんたんタブレット」(仮称)のサービス化を目指すという。

2015年06月23日

ヤフーは6月17日、スマートフォンに保存された写真や動画をかんたんに整理できるAndroid向けスマートフォンアプリ「Yahoo!かんたん写真整理」を公開した。同アプリは、スマートフォンに撮りためた写真や動画をアルバム作成後に指先ひとつで格納・整理できる。これにより、過去の写真や動画を探したい時に、整理されたアルバムから素早く写真を探し出すことが可能となる。さらに、Yahoo! JAPAN IDでログインするとYahoo! JAPANが提供するオンラインストレージサービス「Yahoo!ボックス」にデータが自動保存されるため、万が一スマートフォンの写真や動画データを消失しても、復元が可能となる。また、他人に見られたくない写真を隠すことが可能な「ひみつ」機能(7月導入予定)があり、ひみつフォルダに入れると、フォルダ内のすべての写真が非表示になる。個別に設定したパスワードを入力してロックを解除すると、ひみつにした写真が表示され、ひみつフォルダへの追加や解除などの操作ができるようになる。「Yahoo!かんたん写真整理」はモルフォが提供する高速画像ビューアー(Morpho Show)を搭載しており、写真の閲覧・整理時の操作性向上を実現。これにより、初心者でも直感的に操作しやすいドラッグ&ドロップで、アルバムに格納することが可能となる。

2015年06月18日

消費税率が上がり、物価も上昇し……家計簿とにらめっこをしている人は多いと思います。でも、家計の中で大半を占めているのは食費。コレを減らすために、みなさん様々な工夫をしていると思います。ここでは、結局捨てざるを得なくなったモノを「見える化」し、節約につなげる筆者なりの方法を紹介します。家計簿よりも効果があるかもしれません。○「支出」管理をするのではなく「廃棄」管理をするパソコンやスマホのアプリなどで家計簿をつけている人は多いと思いますが、そもそも家計簿って「今月はどんなものにいくら使ったのか」といった、「支出」を管理するのが主な目的ですよね。そして、これを毎日つけるのは面倒な作業です。家計簿はきちんと記入してないと意味がありませんし、特に食費は、買い物の際に強い意志!? を持っていないと、ついつい予定外のものも買ってしまいますよね。そこで今回ご紹介したいのが「廃棄表をつける」方法です。きちんとした表でも、白い紙に自分で線を引いただけのものでもかまいません。これに、「何をどのくらい捨てたのか」を日ごとに記入し、記録していきます。このように紙に書き出すと、少量でも「廃棄したこと」に対して罪悪感が生じるものです。また、廃棄表を見返すと、買ったものの、使いきれなかった食材の傾向がわかります。筆者の場合、「油揚げ」「きのこ類」「豆腐」が多いことがわかりました。廃棄表で記録しておけば、確認してから購入する、廃棄する前に冷凍する……といった無駄遣いをなくす対策がとれるようになります。ちょっと視点を変えて、節約に取り組んでみるのもいいかもしれません。執筆:きゅう趣味はドライブと映画鑑賞。女子力が低めなアラフォー。遊びに全力を傾けるも、時間が足りないのが悩み。現在は人間観察にハマっている。本稿の内容を実行したことによる損害や障害などのトラブルについて、執筆者および編集部は責任を負うことができません。記載内容を行う場合は、その有効性、安全性など十分に考慮いただくようお願い致します。記載内容は記事掲載日時点の法令や情報に基づいたものです。また紹介されている商品やサービスは、すでに提供が終了していることもあるほか、入手先など記事に掲載されている情報のみとなり、お問い合わせに応じることができません。記載内容を参考にしていただき、ご自身の暮らしにお役立ていただけますと幸いです。

2015年06月12日

大日本印刷(DNP)は6月10日、「DNP家計簿アプリ レシーピ! (レシーピ!)」が、コープ東北サンネット事業連合(コープ東北)の子会社となるコープコミュニケーションズの販売するタブレット端末「かんたんタブレット」のプリインストール家計簿アプリ「コープ家計簿ジャーナル powered by レシーピ!」として採用されたことを発表した。「かんたんタブレット」とは、みやぎ生活協同組合(みやぎ生協)での買い物を便利でお得にする各種機能を備えたAndroid搭載タブレット端末で、6月下旬に販売開始を予定する。同端末にプリインストールコンテンツとして導入される「コープ家計簿ジャーナル powered by レシーピ!」は、レシーピ!の従来機能に加え、みやぎ生協の店舗情報や、共同購入の履歴が自動的に取り込まれる機能などを追加。購入商品は自動的にカテゴリー分類され、グラフで確認できるほか、みやぎ生協の電子チラシやキャンペーン情報の閲覧もできる。なお、買い物履歴のデータ連携は、7月下旬に開始する予定。端末の提供開始時にプリインストールされるアプリは、「コープ家計簿ジャーナル powered by レシーピ!」のほか、家計簿アプリや共同購入の注文が手軽に行える専用注文アプリ、活動量計などと連携できる健康管理アプリ、電子化されたレシートを確認できるスマートレシートなどとなる。コープ東北は今後、同サービスの提供を8月以降よりコープ東北に加盟の各生協へ拡大。東北地方以外の全国生協への展開も目指す考えだ。

2015年06月10日

マネーフォワードは8日、自動家計簿アプリ「マネーフォワード」(Android、iPhone、iPad版)のレシート読込機能を全ユーザーに無料にて提供開始した。同レシート読込機能については、従来、プレミアム会員のみ利用が可能だったが、好評のため、このたびプレミアム会員に限らず、マネーフォワードを利用の人に無料にて提供を開始した。自動家計簿・資産管理サービス「マネーフォワード」は、複数の金融機関や通販サイトなどの口座の残高や入出金情報を一括取得し、家計簿を自動作成する、資産管理・家計管理の新時代WEBサービス。レシート撮影で簡単に家計簿に記録できるほか、一度口座情報を登録すると、以降は自動で複数の口座の情報を取得・分類するので、お金の管理の煩わしさが解消するという。WEB版に加えてAndroidアプリ、iPhoneアプリもファイナンス(無料)部門で1位を獲得するなど好評を得ているとしている。従来は現金での支払いの場合、手入力にて入出金を登録していたが、レシート読込機能により、レシートを撮影するだけで、OCR機能(手書きや印刷された文字を画像から読み取る技術)により店舗名、購入した品目名や金額が自動で読み込まれ、分類されることにより、入力の手間を大幅に削減でき、よりラクに簡単に家計簿をつけることが可能となったという。「マネーフォワード」は、銀行やクレジットカードなど1,800以上の金融機関から自動で入力してくれる家計簿として好評を得ているというが、同機能により、より簡単に自分のお金の流れを把握することが可能となるとしている。今後も、ユーザーの人々にとって、ラクに簡単にお金の悩みを解決できる機能拡充を進めていくとしている。○リニューアルの概要バージョンアップ日:6月6日(土)内容:レシートをカメラで撮影することで、品目名と店舗名別で家計簿に入力・登録できる対応機種:iOS7以降(バージョン5.3.0以上)、Android4.0以降(バージョン6.16以上)

2015年06月09日

家計を管理するのは私の役目。毎日の支出を記録するのは大変だけど、なんだか節約が楽しくなってきた!! 貯金額が増えていくのを見るとニヤニヤが止まらないわ~。今回はマイナビニュース会員の既婚女性150名に、夫婦で家計はどのように管理しているか聞いてみた。Q.夫婦で家計はどのように管理していますか?(財布は同じ)夫・妻の収入を合わせて妻が管理:54.0%(財布は別々)夫・妻それぞれで自分の収入を管理、夫婦の共有財布・口座にお金を出し合っている:20.0%(財布は別々)夫・妻それぞれで自分の収入を管理、支出項目によって分担している:14.7%(財布は同じ)夫・妻の収入を合わせて夫が管理:6.7%その他:4.6%Q.その管理方法のいいところ、悪いところを教えてください。○「夫・妻の収入を合わせて妻が管理」派の意見■それが合理的・「二人で節約する意識ができるから」(33歳/情報・IT/事務系専門職)・「夫婦での貯金額や出費を把握できるので見直すことができる」(31歳/建築・土木/事務系専門職)・「それが一般的」(25歳/生保・損保/営業職)・「貯蓄がどれだけあるか分かりやすい」(32歳/金属・鉄鋼・化学/秘書・アシスタント職)・「節約が得意な方が管理すれば貯金しやすい」(34歳/情報・IT//秘書・アシスタント職)・「お互いの収入は把握するべきだから」(34歳/団体・公益法人・官公庁/事務系専門職)■任せてもらえるのは信頼の証・「全体の収支が分かりやすい。でも使い込みにつながるなど、お互いに信用がなければ成り立たない」(28歳/電機/技術職)・「収入を一本化しているので、収支がわかりやすく貯蓄しやすい。私は仕事で経理事務をしていて数字に強く、夫は数字に弱い。すべて任せてもらっているので責任もあり、管理にやりがいも感じる」(41歳/商社・卸/その他)■妻の天下・「へそくりができる」(28歳/ソフトウェア/技術職)・「実は自分の都合の良いように使えるから」(32歳/金融・証券/営業職)・「自分で取り締まれるからいいところばかり」(32歳/マスコミ・広告/クリエイティブ職)・「夫の自由はない」(26歳/学校・教育関連/専門職)■夫の無駄遣い防止・「夫はお金の管理ができないので、妻である私が一人で管理してる方がいいと思う」(34歳/その他/その他)・「私は収入がないので、夫の収入を管理しています。夫はあればあるだけ使ってしまうので、お小遣い制にしています」(49歳/主婦)・「手元にないからか、主人がお金を使わなくなった」(31歳/ホテル・旅行・アミューズメント/営業職)■こんな意見も……・「夫が稼いでくれてるのに私が管理するのも気がひける」(27歳/医療・福祉/専門職)・「自由に使える反面足らない時に言いづらい」(50歳以上/その他/販売職・サービス系)・「1つにした方が管理しやすいけど、管理している方が倒れたりしたら大変になりそう」(34歳/金属・鉄鋼・化学/事務系専門職)・「旦那の金遣いの荒さをセーブできるが、旦那は自分の財布の中身にしか興味がないので家計がピンチだという実感を持ってもらえない」(25歳/印刷・紙パルプ/営業職)○「夫・妻それぞれで自分の収入を管理、夫婦の共有財布・口座にお金を出し合っている」派の意見■自由かつ平等!!・「いちいち割り勘しなくてすむから」(30歳/商社・卸/事務系専門職)・「生活費以外は自分の自由に使えること」(32歳/医療・福祉/専門職)・「お互いの意識がきちんと区別されるところがよいと思う」(33歳/学校・教育関連/事務系専門職)・「お財布は基本別々なので、自分自身で無駄遣いしようと思えばできること。気楽でいい」(34歳/商社・卸/事務系専門職)・「財布が別々なので自分の自由にできるので、誕生日などのプレゼントなど、自分のお金で買って渡せるのが良い」(27歳/運輸・倉庫/販売職・サービス系)■プライバシーも守れる?・「自分の貯蓄額がバレないからよい」(37歳/ホテル・旅行・アミューズメント/販売職・サービス系)・「お互いの稼ぎに干渉しなくて良い」(29歳/情報・IT/秘書・アシスタント職)■デメリットも・「全体での収支がわからない」(31歳/情報・IT/秘書・アシスタント職)・「予定外の出費のときに、なかなか言い出せないことなど」(47歳/学校・教育関連/販売職・サービス系)・「自分のお小遣いが確保できることがメリットだが、お互いがそれぞれ何に使っているのかわからないから、家計のムダを見直せないのがデメリット」(27歳/医療・福祉/専門職)○「夫・妻それぞれで自分の収入を管理、支出項目によって分担している」派の意見■自由で気楽!!・「自由なところがいい」(28歳/情報・IT/営業職)・「けんかにならない」(50歳以上/小売店/販売職・サービス系)・「お財布が別なのでそれぞれ管理が楽」(32歳/専門サービス/事務系専門職)・「夫婦別なので、お互いに干渉しなくて気楽だし、お互いそんなにお金を使うタイプでもないので貯金もできている。悪いところは、特に今のところない」(30歳/金融・証券/秘書・アシスタント職)■夫の収入・支出が不明・「お互い自由にお金が使える。ただ相手がどれくらい使っていえるか把握できない」(34歳/金属・鉄鋼・化学/事務系専門職)・「いいところは特になし、悪いところは相手の収入が把握できないところ」(47歳/生保・損保/営業職)・「相手の支出がわからない」(30歳/学校・教育関連/クリエイティブ職)■問題もチラホラ・「お互いお金の使い方には心配がないから、管理は別々にした方がストレスにならない。悪いところは、仕事をやめられないところ」(30歳/電機/事務系専門職)・「自分が払う分以外の節約が難しいかも」(43歳/ソフトウェア/技術職)・「いつでも離婚できるので、良くも悪くもある」(28歳/商社・卸/営業職)・「確実に自分の貯金を増やせるので、万が一離婚になったときも金銭で揉めることは少ないと思う。固定費以外の食費などは買い物した方が払うことになっているので(今育休中なので)食品や子供用品など自分ばかり負担している感じがして損な気がしてくる」(30歳/団体・公益法人・官公庁/事務系専門職)○「夫・妻の収入を合わせて夫が管理」派の意見■賛否両論?・「夫が金銭感覚が優れているので安心して任せられる」(26歳/学校・教育関連/事務系専門職)・「いくら貯金できているのか私は知らない」(26歳/医療・福祉/専門職)・「夫の収入がわからない」(26歳/運輸・倉庫/営業職)・「自分としては不満」(50歳以上/主婦)■総評夫婦での家計管理について聞いた今回。やはりダントツで多かったのは、「1つの財布を"妻"が管理する」(54.0%)というものだった。食品や日用品といった日々の買い物は妻が担当することが多いようで、「お金を使う人が管理する」というのが自然な流れなのかもしれない。夫の無駄遣いを嘆く人や、"へそくり"にいそしむ人、管理にやりがいを感じる人などさまざまだが、妻側の満足度はおおむね高い模様。とはいえ、「お金が足りなくなった時に言いづらい」「管理している方が倒れたりしたら大変」「夫に家計がピンチだという実感を持ってもらえない」といった声もあった。一方、4つの選択肢の中では最も少なかった「1つの財布を"夫"が管理する」(6.7%)というパターン。「夫が金銭感覚が優れているので安心」という声もあったが、「どうなっているのか、まったくわからない」など、多くの妻が現状に不満を抱いていた。収支が開示されているならまだしも、すべてがブラックボックスの中というのは確かに不安なもの。いざという時の備えがどれくらいあるのかは、最低でも知っておきたいところである。「夫婦それぞれが自分の収入を管理し、共有の財布・口座にお金を出し合う」(20.0%)というケースでは、「残ったお金を自由につかえる」「お互いに干渉することなく気楽」という回答が多く寄せられた。中には「誕生日などのプレゼントなど、自分のお金で買って渡せるのが良い」というメリットを語る人も。ただし、このケースと「夫・妻が支出項目によって分担する」(14.7%)というケースでは、夫婦ともに家計の全体像を把握できないのが最大の難点。決められた金額以外は、ついつい無駄遣いしてしまうという声もチラホラ……。"自由"と"節約"は両立できないのが難しいところだ。調査時期:2015年4月6日~2015年4月26日調査対象:マイナビニュース会員調査数:女性150名調査方法:インターネットログイン式アンケート※写真と本文は関係ありません

2015年06月05日

家賃や家のローンについで、大きな割合を占めている家計の支出といえば水道光熱費、特に「電気代」ではないでしょうか? 把握はしたくても、毎月の明細から使用量や料金をぬきだすのは面倒…。そこでご紹介したいのが、「 でんき家計簿 」です。■「生活スタイル」の似た家庭と、電気料金の比較ができる東京電力が運営する「でんき家計簿」は、ネット上で毎月の電気使用量や電気料金がグラフ化され、一画面で比較できるサービスです。東京電力と電気契約をしている人が利用できるサービスですが、一度登録すれば過去の記録がすべて反映されるので、年度ごとの振り返りも可能。また、家庭環境のよく似た家庭の使用量と比べることができる点も魅力です。わが家の場合、よく似た家庭と比較すると、春~冬の電気使用量は少なめ。他の家庭より「使いすぎていない」ことがわかり、ひと安心。けれど、省エネ上手な家庭と比較すると、秋~冬にかけてはもっと節電できそうなことが判明しました! ■今からできる、具体的な「省エネ法」の提案で、効率的に電気代を削減「でんき家計簿」では各家庭の状況に見合った「省エネアドバイス」を受けることができます。そのなかから、できそうなプランをいくつか選んで家族で実践すれば、効率的に電気代が削減できるかもしれません。わが家は「炊飯器の保温時間は短めに」や「洗濯物はまとめ洗い」などはすでに実践していたので、新たに「パソコンの省エネモードを使う」「冷蔵庫は詰めすぎない」に、新たに取り組んでいます! 日常生活の中でできる、具体的な行動が主なのですぐに取り組めるところがうれしいですね。■今契約している電気料金プラン、生活スタイルに合ってる? 「でんき家計簿」では「現在の料金プランが適正かどうか」を診断し、よりお得なメニューへの変更、機器の買い替えなどのアドバイスを受けることができます。家族構成をはじめ、日中の在宅状況、住まいの種類、掃除・洗濯を行う時間などを入力すると、1日の電気の使い方が表示され、家庭にあった料金メニューを診断してくれます。ちなみにわが家は、今設定している料金プランが適正だったようで、これまたホッとしました。「でんき家計簿」の登録はウェブサイトからできますが、ログインには後日郵送で送られてくハガキ記載の「認証コード」が必要です。利用までに、少し時間はかかってしまいますが、目には見えない「電気」のグラフ化は、省エネ意識を高めるには十分なはずです!

2015年06月01日

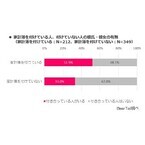

家計簿アプリサービス「Dr.Wallet」を運営するBearTailは28日、家計簿を付けている人と付けていない人を対象に実施した「金銭感覚に関する調査」の結果を発表した。それによると、家計簿を付けている人の方が日常生活や余暇・娯楽に対して、より「お金をかけてもよい」と考えていることが推測できる結果となった。まず、ランチをするときにこの値段以上は高いなと感じる金額を尋ねたところ、家計簿を付けている人の平均は1,639円。一方、家計簿を付けていない人の平均は1,365円だった。飲み会・外食をするときにこの値段以上は高いなと感じる金額についても、家計簿を付けている人の平均は4,535円、付けていない人の平均は4,127円と、家計簿を付けている人のほうが高かった。毎月の携帯料金でこの値段以上は高いなと感じる金額を聞くと、家計簿を付けている人の平均は1万1,579円、付けていない人の平均は9,689円と、両者の差は2,000円弱に広がった。このほか、特別な日の食事、旅行時の宿泊費用、美容院の料金、コンビニで買い物をする時と、今回調査した全7項目において、家計簿を付けている人の方が高いと感じる金額がより高い傾向にあった。同調査は、2015年5月15~25日にインターネット上で行われ、20~30代の個人536人から有効回答を得た。

2015年05月28日

お金が貯まらない人のキマリ文句に、節約しているのに、家計簿をつけているのに、積立をしているのに……というセリフがあります。お金が貯まらないのは、お金との付き合い方ではなく、生活の仕方=家の片づけに原因があるようなのです。○風水師も断言。金運をアップするには"断捨離"以前、風水師の方に金運アップの方法を取材したときのことです。「西に黄色や金色のもの置くといい、通帳や貯金箱は北の方角などといいますが」と聞いたところ、「それよりも、まず"断捨離"をして家を片づけるのが一番です」といわれました。というのは、両手にモノをいっぱい持っていたら、欲しいものがあっても持てません。それと同じで、モノがあふれて余裕がない家にはお金がやってこないというのです。確かにモノがいっぱいあると、すべてを管理できないためムダが生じます。たとえば、何となくセールで買ってしまった洋服、どうせだからとまとめ買いしたけれど着ていないTシャツや下着、掃除をしようと買い揃えたけれど使わないままホコリをかぶっている洗剤、安いから買っておいたけれど賞味期限切れになってしまったレトルト食品、料理番組を見て作ってみようと思った献立のために買ったけれど1度しか使っていない調味料……。家の中をよく見ると必要ないもの、なくても困らないものがいっぱいありませんか。実はこれらの買い物が、お金の貯まらない最大の原因なのです。○家の整理の前に、自分の思考を整理してみる引っ越しをしたとき、驚くほどたくさんゴミが出たことはありませんか? 引っ越しというきっかけがあるとモノを処分したり整理したりするのですが、時間が経つうちにモノが増え、家の中が雑然とした状態になってしまいます。これは、どうしてでしょう? それは自分にとって必要なもの、必要でないものの整理ができていないことが大きな理由です。アメリカで生まれた「プロフェッショナル・オーガナイザー」という職業があります。収納の問題を解決してくれるプロなのですが"オーガナイズ"という言葉通り、単に片づけるだけでなく時間や情報、暮らし方などもサポート。この考え方を日本人向けに体系立ててまとめた「ライフオーガナイズ」という整理術に、いま私は注目しています。空間の整理よりも思考や感情の整理を重要と考え、単にモノを捨てたり見た目を整える収納ではなく、自分なりの片づけ方や収納方法を見つけることで、生活全体をスムーズにするというのが考え方の基本。確かに自分の考え方がハッキリしてくると、「不要なものはどんどん処分できるようになる」→「必要なものはより機能的に保存しようと思う」→「モノの居場所がハッキリしてくるので散らからない」、などリバウンドもしにくくなります。○まずは、モノを選別して減らすことからはじめようお金がたくさん入ってくる家にするためには、モノを「減らす」「整理する」「維持する」ことが必要です。上図はライフオーガナイズが提案する、モノを減らすときの考え方のひとつ。右下の「使っていない・気に入っていない」は処分、左上の「使っている・気に入っている」は残します。悩ましいのが右上と左下ですが、無理にどちらかに決めようとせず迷った場合は保留にし、少し時間が経ってから再考します。すると、不思議なことに意外と簡単に結論が出るものです。お金が貯まらないと感じている人は、押入れ一カ所、クローゼットひとつから整理を始めてみましょう。ムダがなくなると、知らないうちに節約できることを実感できるはずです。<著者プロフィール>鈴木弥生編集プロダクションを経て、フリーランスの編集&ライターとして独立。女性誌の情報ページや百貨店情報誌の企画・構成・取材を中心に活動。マネー誌の編集に関わったことをきっかけに、現在はお金に関する雑誌、書籍、MOOKの編集・ライター業務に携わる。ファイナンシャルプランナー(AFP)。

2015年05月26日

リーディは28日、プロフィールに加えて1カ月単位の家計簿を公開し、それぞれの金銭感覚をサイト上で共有してマッチングを図るネット婚活サービス「家計簿婚活サイトのリーディ」をオープンした。同社によると、一般的な「婚活サービス」では基本的なプロフィール情報しか確認することができず、金銭感覚について確認が行えるものはなかったといい、結婚後に金銭感覚の不一致が発覚して別れたケースも少なくないという。今回オープンした「家計簿婚活サイトのリーディ」では、プロフィールに加えて1カ月単位の家計簿を公開し、従来の婚活サービスでは知り得なかったという金銭感覚をサイト上で共有し、マッチする相手を探すことができる。これにより、カップリング成立後の金銭感覚のミスマッチを避けることが可能となるとしている。家計簿の公開範囲は、メンバー全体、交流中メンバー、カップリング成立メンバーで選択できる。メッセージ交換可能な全メンバーは本人確認書類承認済みで、身元が明らかでない人はいないという。料金は、アプローチを申込む、もしくは承認するまでは無料。アプローチ以降のステップに進む場合も利用料は定額(30日間:2,500円)となり、追加料金は発生しない。2015年5月末まで、オープン記念として有料機能を含む全ての機能を無料で利用できる。今後は、登録した家計簿からのレコメンド機能(オートマッチング)も追加していく予定。

2015年04月28日

マネーツリーは27日、iPhone/iPadアプリケーション「Moneytree 一生通帳、家計簿より楽チン」がApple Watchに完全対応したと発表した。これにより、iPhoneを出さずに、必要な情報をApple Watchで瞬時にチェックすることが可能になったという。Apple Watch専用機能として、今月と先月の支出をグラフで比較する機能や、プッシュ通知を受けるとロングルックという表示で通知内容の詳細を確認できる機能を新たに搭載。また、カテゴリー別の支出表示、金融機関口座の管理、クレジットカードの利用額確認、ポイントサービスのチェックなど、これまで同アプリが得意としてきた機能もApple Watchに盛り込んだとしている。「Moneytree 一生通帳、家計簿より楽チン」は、銀行口座、クレジットカード、電子マネー、ポイント(共通ポイント・ファッションポイントなど)の一元管理が行えるファイナンスアプリケーション。一度登録するだけで、口座残高やカードの利用額が自動的に更新され、収支の状況を把握することができる。2013年4月のリリース以降、約75万のダウンロードを達成。App Store Best of 2013、2014を2年連続で受賞。対応OSはiOS 7以降、価格は無料。

2015年04月28日

マネーフォワードは4月14日、個人向け自動家計簿・資産確認ツール「マネーフォワード」の利用者が200万人を突破したと発表した。マネーフォワードは複数の金融機関や通販サイトなどの口座の残高や入出金情報を一括取得。家計簿を自動作成するほか、資産管理・家計管理が可能なWebサービス。現在、1800以上の金融サービスから自動で残高情報を取得できる。4月にユーザー3301名を対象として行ったアンケートでは、マネーフォワードの利用によって平均で月に1万1642円の収支改善ができたという。また、ツールを1年以上利用しているプレミアムユーザーに関しては、平均で月に2万223円の収支改善が図られている。

2015年04月15日

マネーフォワードは14日、同社が運営する個人向け自動家計簿・資産管理ツール「マネーフォワード」の利用者数が200万人を突破したと発表した。「マネーフォワード」は、2012年12月にサービスを開始。以来、ユーザーのフィードバックをもとに、サービス内容の改善および拡充を行っており、現在、1,800以上の金融機関サービスからの入出金や残高情報を一括取得し、家計簿を自動作成する資産管理・家計管理のWebサービスとして好評を得ているという。Web版のほか、Android・iPhoneアプリも展開。初期費用・基本機能は無料、プレミアム会員は月額500円。同社が実施したアンケート調査(2015年4月)によると、「マネーフォワード」を利用することで、平均月1万1,642円収支が改善し、さらに1年以上「マネーフォワード」を利用しているプレミアムユーザーについては、平均月2万223円収支が改善したという。同社は今後も、ユーザーの役に立つ便利な機能を拡充し、より簡単にお金の悩みを解決できるファイナンスサービスを目指していくとしている。

2015年04月15日

マネーフォワードは23日、iPhone版自動家計簿アプリ「マネーフォワード」において、レシート読込機能のβ版を提供開始したと発表した。同サービスでは従来、現金での支払の場合は毎回手入力で入出金を登録していたが、今回追加したレシート読込機能により、レシートをカメラで撮影することで、品目名と店舗名別で家計簿に入力・登録することが可能となった。対応機種はiOS 7以降。なお、β版は月額500円のプレミアムサービス利用者のみに公開しており、無料会員への公開は2015年夏を予定している。「マネーフォワード」は、複数の金融機関や通販サイトなどの口座残高や入出金情報を一括取得し、家計簿を自動作成する資産管理・家計管理Webサービス。一度口座情報を登録すると、以降は自動で複数口座の情報を取得・分類することができ、お金の管理が簡単に行える。初期費用、基本機能は無料。同サービスは、Web版に加え、AndroidアプリとiPhoneアプリもファイナンス(無料)部門で1位を獲得するなど好評を得ている。また、2014年3月に実施した同社のアンケートによると、同サービスを使用し、リアルタイムに総資産額を確認することで、平均月9,300円の節約が行えたという。

2015年03月23日

○家計簿つけや経費記録を楽にする方法は?買い物をする時レシートはその場で捨ててしまうという人も少なくないようだが、家計簿をつけたり経費管理をしたりするためにはレシートを元にしたデータ入力は必須だ。しかし、実際にやってみると手間がかかる。きちんとレシートを保存する生活をすると1カ月でかなりの枚数が溜まってしまうし、その書式もばらばらだから手にとった瞬間に見るべき場所がわかるというものでもないからだ。毎日こまめに作業すればそれほど大きな手間ではないし、慣れてしまえば日々のルーチンワークとして取り組むことはできるのだが、面倒だからと数日貯めればその分だけ面倒さは増す。ついつい放置して家計簿は白紙のままになってしまっただとか、経費を1年分まとめて入力することになっただとかいうことは、よくある話だ。そんなズボラな人でも取り組めそうなのが「ReceReco」を使った方法だ。スマートフォンのカメラを使ってレシートを撮影するだけで内容を読み取り、リスト化してくれる。しかも各種サービスと連携できるおかげで、家計簿作成や帳簿記入をぐっと楽にしてくれるアプリなのだ。○レシートを撮影するだけで内容を自動取得アプリ利用にはアカウント登録が必要になる。これは外部サービスとの連携や、機種変更時のデータ移行のためにあるもので、簡単なプロフィールの登録もすることになる。アカウントを作ってログインしたら、最初のレシート登録を促す画面が表示される。下にあるカメラボタンをタップすると、カメラが起動する。オレンジ色のラインが縦横に表示されるが、これは読み取り範囲を示すものではなく、レシートをできるだけ真っ直ぐ撮影するためのガイドラインだ。最初は内容が簡単で正誤が確認しやすいレシートを使って練習してみるとよいだろう。日付、店名、商品名、個別金額だ。担当者名等の不要な情報はうまく排除するように作られている。レシートの中に電話番号があると、それを頼りに店名を補完してくれる機能もあるから、店名がロゴからしか読み取れないようなレシートでもそれなりの結果が出るのはありがたい。○修正やタグづけで使えるデータを作る読み取れなかった商品名や間違っていた金額などは、リスト右にあるペンアイコンをタップすると修正可能だ。あまりにも精度が低い場合には右下の「再撮影」から撮影しなおした方がよいだろう。必要な部分だけクローズアップした状態で撮るよりは、少し引いた状態で撮る方が読み取り精度は高くなるようだ。合計金額は商品合計として算出しているため、余計なものが読み込まれていたり、抜けがあると正しい金額が表示されない。合計金額だけを修正することはできないから、商品リストをよく確認しよう。品目ごとやレシート単位に費目を割り振ることも可能だ。整理のためのタグもつけられる。溜まってきたら検索機能を利用して絞り込み表示もできる。また、ある程度情報が蓄積されれば日毎、費目ごとにどれくらい使っているかをグラフで確認できるようになり、節約や生活の見直しをするヒントにもなるはずだ。印字が濃すぎて文字がつぶれ気味だったり、商品価格のほかに本体価格や消費税額などを1品ごとに細かく記載した複雑な構成だったりすると、何度やりなおしても上手く読み取れないことがある。その時は、手動入力をすればよい。細かな商品ごとの記録が不要で、レシート単位での出金のみ管理すればよいのならば、立ったまますぐに記録できる手動入力も便利だ。○外部サービスとの連携が強み長いレシートを分割撮影できたり、レシートに添付画像を付けて日記的に使うこともできたりと、痒いところに手の届く機能が満載されているアプリだが、特に注目したいのは外部サービスとの連携だろう。入力したデータはメールで送るほかにCSVで書き出すこともできるから、PCでExcelを使って管理したいという人にも使える。同時に、Evernoteに書き出して詳細なメモとして管理することもできるし、家計簿サービスや会計ソフトと組み合わせることもできてしまうのがおもしろい。現在対応しているのは「マネーフォワード」、「MoneyLook」、「free」だ。家計簿というレベルから青色申告に対応した会計サービスまであるだけに、必要に応じて利用できるから、自分に合った使い方を選択しよう。利用料金:無料制作者:BrainPad Inc.【無料家計簿の決定版】ReceRecoレシート撮影で支出管理

2015年03月20日

無料家計簿アプリ「Dr.Wallet(ドクターウォレット)」を運営しているBearTailはこのほど、20代~60代の未婚男女561名を対象に実施した「お金の使い方調査」の結果を発表した。調査は2月26日~3月1日に、インターネットで行われた。○家計簿を付けている人、37.8%調査ではまず、家計簿を付けている人の割合を調べたところ、37.8%が「付けている」と回答した。また、現在恋人がいるか聞いたところ、「いる」と回答した人の割合は家計簿を付けている人で51.9%、付けていない人は33.0%という結果に。家計簿を付けている人の方が18.9ポイント高かった。○家計簿を付けている人の方が、恋人に使うお金が高め次に、彼氏・彼女への誕生日プレゼントにいくらかけているか教えてもらったところ、家計簿を付けている人は平均で2万722円だった。対して、付けていない人は1万8,441円と約2,000円の差となった。続いて、食事デート代に支払う金額についても聞いたところ、家計簿を付けている人は平均7,120円なのに対し、付けていない人は6,395円と、こちらも家計簿を付けている人の方が高い結果となり、家計簿を付けている人はパートナーに対してお金を使う傾向があることが伺えた。そのほか同調査では、1カ月あたりの住居費・食費・外食費・洋服代についても同様の調査を実施しており、その結果、食費や外食費に関してはあまり差は見られず、住居費と洋服代については、家計簿を付けている人の方が高いという結果が出ている。

2015年03月19日

ヤフーは3月5日、1タップでスマートフォンの「写真・動画・連絡先」のデータ保存と復元ができるクラウド方式のバックアップアプリ「Yahoo!かんたんバックアップ」を公開した。アプリは、特にバックアップに不慣れなユーザー層に安心してスマートフォンを利用してもらうことを目指したもの。オンラインストレージサービス「Yahoo!ボックス」上にデータを保存するため、端末の買い替え時や、紛失・水没した場合でもデータが移行できる。また、シンプルなアプリデザインで、初心者でも操作に迷うことなく、1タップでバックアップと復元が行える。バックアップできるデータは、事前に行ったデータ管理に関するアンケート調査にで「紛失したら困る」「容量の問題で管理・保存に困る」という項目で上位に挙がった「写真・動画・連絡先」の3種類を対象にしている。それぞれバックアップを取る・取らないは1タップでON/OFFを切り替えられ、一度バックアップを取ってからは、その後に追加されたデータだけを自動的に判別。Android版では、曜日と時間を指定して自動的にバックアップを取る「定期バックアップ」も利用できる。バックアップ容量は、「Yahoo!ボックス」に依存しており、Yahoo! JAPAN IDがあれば、無料で5GBまで利用できるほか、Yahoo!プレミアム会員ユーザーは50GBまで使用できる。また、3月31日までの期間限定で「Yahoo!かんたんバックアップ」もしくは「Yahoo!ボックス」を利用しているユーザーを対象に、「Yahoo!プレミアム」に新規会員登録するとTポイントを1230ポイント提供するキャンペーンも実施している。

2015年03月06日

前回 、部屋の片付けと家計管理の悩みの共通点についてお伝えしましたが、今回は解決法にも共通のものがないかを探ってみます。■部屋が散らからないようにするには? 部屋が散らからないようにするには、整理収納を行うことが必要です。「整理収納」とはその言葉どおり、「モノの整理を行い、収納する」わけですが、その前にしなくてはいけないのは、「目標設定」。自分や家族がどんな部屋でどんな暮らしを送りたいかのイメージを明確にするのが大事なのだそうです。そして、「整理」とは何かというと、不要なモノを手放し、さらに限られた収納スペースの中で必要な度合いに応じて優先順位をつけることです。「収納」もただ詰め込むのではなく、それぞれのモノが使いやすくなる配置をシミュレーションしたら、調整しながら定位置を決め、その後はあちこちに散らばらないよう維持することなのが重要だそうです。つまり、手順としては「目標設定」⇒「整理(棚卸し・分析)」⇒「収納」ということになります。目標設定を行わないと、毎回不要なものを手放す作業から入ることになり、面倒なのはもちろん、何より不経済ですよね。それに、しっかり目標を設定することで、モノを買う時も「今欲しいから」「便利だから」「皆が持っているから」と衝動買いするのではなく、まずは目標とするライフスタイルに沿っているかどうかを吟味してから選ぶ。そして、1つモノが増えたら、その分1つ減らすなど、許容量を知ってコントロールすることで「なんとなく」モノが増えてしまうことが防げるのです。■家計を管理するためには? 実は、部屋の片付けで大切なことと家計管理で大切なことは、まったく同じなのです。まずはどんな暮らしを送りたいのか、今後起こるライフイベントにはどんなことがあるか、といった「目標設定」をします。次に「整理」。目標とするライフイベントのための予算がどれくらい必要か、今不足しているのはどれくらいなのかの「棚卸し」を行い、無計画に消費をするのではなく、自分にとって大切なライフイベントにはしっかりと予算を残すよう「分析」します。たとえば、子どもの留学という新しい関心事ができた場合、それとほかのライフイベントの優先順位や全体の予算を考えた上で、それを目標として採用するかどうかを考えます。そして最後に「収納」。いつ、何のために使うお金かによって、置き場所を変えます。すぐに使うお金は流動性のある場所、普通預金へ。3年先以降、時期や額も明確なお金(学費や住宅資金など)は定期預金や貯蓄性の保険など、取り崩しにくく、多少の金利が見込めるところに。10年以上先で、その時の物価や社会状況によって必要な額が予測しづらい目標(リタイア後の資金など)に関しては、株式や投資信託などの運用を取り入れ、インフレーションとの連動や金利による利回りを見込めるところに(ただし運用に関しては元本割れの可能性もあるのでリスクの理解が必要です)。これらを実行することで、予算管理しやすく快適な家計になっていきます。■目標設定を習慣にして、部屋とお金の片付けをしようこのように部屋の片付けと家計管理、いわばお金の片付けには、共通点が多くあります。両者とも、始めの「目標設定」の作業には頭を使いますが、習慣になったころには気持ちまでスッキリとしていそうですよね。お部屋の片付けに苦手意識がある私も、そう考えると取り組めそうな気がしています。家計管理が苦手だけれど、部屋の片付けには興味があるという方は、まずは部屋の整理から始めてみてはいかがでしょうか。

2015年02月20日

前回 は、家計簿なしでも家計管理ができるP.D.C.A法の概要についてお話ししました。今回は具体的な方法をお伝えしていきます。■家計簿なしで家計管理、P.D.C.A法4つのステップ1.Plan(計画):ビジョン・計画の策定ここで重要なのは将来の見通しを立てることです。表1を参考に、未来の年単位の時系列で今後の収支を予測した表を作成し、子供の受験や入学といった教育関連、住宅の購入やリフォーム、そのほか金額の大きなお買い物などの予定を書き込みます。年号の下に家族の年齢を入れると、イメージがわきやすくなります。最終的には老後までのプランを作るのがおすすめですが、まずは自分が気になっている時期(たとえば、子どもの独立まで)のものを作ってみましょう。おそらく、プランを作った段階で、「今の貯蓄ペースでは、ライフイベントややりたいことを実行するには不足している」といったように、何らかの「ギャップ」を感じるはずです。そうしたら、そのギャップを埋めるための貯蓄額を達成するためには、生活費をどれくらいに抑えればいいのか、その目標を立ててみましょう。ここでは家計簿が苦手な方でも取り組みやすいよう、あえて生活費の項目を細かく分けてはいません。2.Do(実施・実行):計画に沿って実施計画に対して必要となる貯蓄額から、月々の貯蓄ペースを逆算して定めたら、毎月その額を「先によけて」貯める仕組みを作ります。後々調整をしながらサイクルを整えるので、ここで金融商品を吟味する必要はなく、初めは普通預金などで構いません。詳しくは、 「今年こそスッキリ整理! 共働き家計のお金の管理」 を参照してください。そして、残ったお金で1ヵ月間、「ちょっと目標を意識しながら」生活してみましょう。人によってはほんの少し意識を変えただけで嗜好品購入などの無駄使いがなくなることもあります。3.Check(点検・評価):実施が計画に沿っているかどうかを確認1ヵ月経った時点で、使った生活費をざっくり計算します。もし、その時点で貯蓄した分を取り崩しているような場合は、貯蓄の計画に無理のある可能性があるので、次のActに進み、分析します。計画に沿っていればそのまま1ヵ月ごとに集計し続けます。4.Act(処置・改善):実施が計画に沿っていない部分を調べて処置もし、プランと実態がかけ離れている場合は、以下の点をチェックしてみましょう。1)固定費(住宅ローン・車の所有・携帯電話やプロバイダのプラン料金・保険料など)を見直すことはできるか。2)買い物のときに「これって無駄遣い?」と不安になるような出費がないか。3)ライフイベントの目標の優先順位によって、額や時期を調整可能か。4)収入を増やすことやリタイアの時期を延長することは可能か。5)運用を取り入れることで貯蓄ペースを上げることはできるか。これらを取り入れた上で、ステップの1番目のPlanからサイクルを継続します。1)や5)については、ファイナンシャル・プランナーに相談するのもおすすめですが、もちろん自分で考えるとしても、行き当たりばったりの節約や運用を行うよりは、プランを作って考えたほうが、効果的なアイディアを思いつくためのアンテナが立つはずです。家計簿に比べて日々の労力は少ないのですが、定期的にP.D.C.Aのサイクルを意識することでちゃんと効果が出るのがこの方法のよいところです。まずは未来を具体的にイメージすることから始めてみましょう!

2015年01月31日

家計管理というと、「家計簿をきちんとつけることから」と思っている方が多いようです。マネー相談で「お金の管理が苦手」と打ち明ける際、「家計簿もつけてなくて…」と恥ずかしそうにおっしゃる方もいます。ですが、家計簿をつける=家計管理ではありません。家計管理とは、これから将来にわたっての家族のハッピーな生活を守るために、家計の動きを把握し、マネジメントすることです。その中で、特に支出部分を詳しく分析したい場合のツールが家計簿なのであって、支出の額や内訳が大体把握できているのであれば、家計簿は不要といってもいいくらいです。■家計簿をつけるのは何のため? お金が貯まらないから家計簿でもつけようか。そんな気持ちで家計簿をつけたことがある人もいるのではないでしょうか。たしかに、無駄な支出を把握するために家計簿が真っ先に思い浮かぶのはよくわかります。では、どれだけの人がその家計簿をしっかり分析し、「無駄な支出」をカットできているでしょうか? いくら細かく家計簿をつけていても、単に、「お財布から消えたお金を記録する」ことで終わっている場合は、家計簿をつけることはあまり意味のない作業ということになります。それに、そもそもお金を貯める目的は何ですか? 家計管理の目的は冒頭でもお伝えしたとおり、未来まで家族が幸せに生活できることです。つまり、お金を貯めるのは「将来のライフイベントで必要な支出の準備をするため」ということになります。ただし、将来に向けていくら貯めておけばよいのか、その額が明確でないと、今の貯蓄ペースが充分という確信は持てません。将来いくら必要なのか、こればかりはいくら家計簿をきちんと分析していたとしても見えてきませんよね。そこで、視点を、過去から未来にシフトさせることをおすすめします。今回提案するP.D.C.Aサイクルを使った方法は、「将来こんなことがしたい」「この先、こんな生活を送りたい」というプラスのイメージからスタートするものです。こうした視点は家計管理にとって必要ですし、過去の細かい数字の記録の作業が楽しくない、つまり「家計簿をつけることが面倒である」方にとっても、取り入れやすい要素になるでしょう。■家計管理の新発想! 家計簿なしのP.C.D.A法とは? 「P.C.D.A」はもともと事業活動における品質管理や生産管理をするときの用語で、最近はキャリアプランニングや時間管理などにもこの用語が応用されることがあります。それぞれの頭文字はPlan(計画):ビジョン・計画の策定Do(実施・実行):計画に沿って実施Check(点検・評価):実施が計画に沿っているかどうかを確認Act(処置・改善):実施が計画に沿っていない部分を調べて処置を指しています。Actをおこなった後で、次の段階のPlanにつなげ、継続的なサイクルで質を上げていくところがポイントになります。次回は、家計管理にこのP.D.C.Aを応用する、具体的な方法をお伝えします。<関連リンク> 家計簿がつけられない…そんなあなたにおすすめしたい家計簿なしのP.D.C.A法とは(その2)

2015年01月27日

Zaimはこのほど、オンライン家計簿サービス「Zaim」の新機能として、「わたしの給付金」および「わたしの医療費控除」の提供を開始した。Android、iPhone、iPadアプリ版・Web版から利用可能。基本機能は無料だが、一部機能はプレミアム会員向けとなる。「わたしの給付金」は、利用者のプロフィールや家計の状況から、受けられる可能性がある国や地方自治体の給付金を自動抽出するツール。検索する手間を省き、情報を知らなかったがために給付金を受けられなかったという機会損失を防ぐという。対象は、東京都23区および神奈川県横浜市・川崎市の合計892種類の給付金。2015年2月以降は県庁所在地を中心に全国展開する。「わたしの医療費控除」は、過去4年と本年の家計記録から、医療費として控除対象になる可能性がある支出を自動的に割り出すツール。医療費控除は1年間にかかった医療費だけではなく、通院にかかった公共交通機関の交通費なども対象となる。同ツールでは、医療費と関連して控除になる可能性のある支出を割り出し、合計額が控除対象の10万円に達するかどうかを判定する。また、プレミアム会員になると、医療費控除用の申請書類「医療費集計フォーム」を自動的に生成する機能を利用できる。

2015年01月26日

前回 は共働きの夫婦ほど家計管理が難しい理由と、それによるデメリットについてお話ししました。とはいえ、共働きに多い・お互いの収入や貯蓄額を知らない・毎月の生活費が合計いくらか把握していない・それぞれが生活費の中で何の支払いを担当しているかも分かっていないという状況を一気にクリアにする作業は、なかなか大変なことです。仕事と子育ての両立に忙しい夫婦それぞれが、日々の収支を記録し、双方がその情報を共有する時間は取りづらいでしょうし、夫婦とはいえ、お金のことをすべてさらけ出すことに抵抗感を持つ方もいるかもしれません。そこで今回は、共働き夫婦の個人的な収支をどこまで開示するかは追い追い決めていくとして、まずは家計のコア部分の管理をなるべく自動化できる仕組みづくりを提案します。■共働きでも続けられる家計管理の方法とは? 1.【貯蓄編】生活用の「貯蓄」専用口座を作るお金の話をする時間がなく、「今後どんなライフイベントにいくら必要」ということが話し合えていないと、貯蓄に対してのモチベーションも低くなりがちです。また、お互いに「貯金は相手がきっとしているはず」と思い込み、当てにしている場合もなかなか貯蓄ができません。そこでまずは、夫婦の貯蓄目標額と、それぞれが捻出する割合を決めます。貯蓄目標額の設定は、夫婦それぞれが毎月貯蓄可能な額からで構いません。そして次に、夫婦それぞれ貯蓄専用の口座を作り、そこに毎月貯蓄をしていきます。いちいち手動で貯蓄口座に移すのは面倒なので、給与や報酬が振り込まれる銀行口座から自動で定期預金などの金融商品の積立ができるサービスをうまく活用しましょう。その口座の合計額が「これから起こる家族のライフイベントのための備え」になります。共同名義口座は作れないことと、何かあったときにそれぞれが預金を下ろせるよう、夫婦それぞれ口座の開設が必要になりますが、必要なのはそれだけ。お互いに定期的に開示し、個人的な楽しみ(自分の趣味や夢)用の貯蓄・運用口座とは別にしておきましょう。2.【支出編】生活用の「支出」口座・カードを、個人用とは別にする相手への相談や承諾なしにお金を使うことに慣れていると、子どもが希望する習い事や塾、仕事が忙しくて頼ってしまう便利家電や外食などに対して「今は支払う余裕があるから」と深く話し合わずに出費を決めてしまいがちです。そのような出費を重ねていると、いつの間にか生活レベルが上がり、収入が下がった時やリタイアした時に、なかなか生活費を抑えることができなくなります。それもリスクのひとつです。それらを避けるためには、さらにもうひとつ、生活費用の口座を設定し、水道光熱費や子供の習い事など、家族にかかわる支出の引き落としをそこに集中させます。普段クレジットカードで買い物することが多い方は、家族の食材や消耗品を購入するクレジットカードと個人的な洋服などを購入するためのクレジットカードとを分け、家族用カードの引き落としは生活費用口座に設定します。どちらか片方の名義で口座とカードを作り、配偶者の家族カードが作れるとより「一元化」しやすくなりますが、それぞれの名義であってもそこから引き落とされる合計額がいわゆる「生活費」となります。その合計額から、夫婦の収入割合や貯蓄額とのバランスに応じて、それぞれが毎月あるいはボーナス時に入金する額を逆算して決めるとよいでしょう。突発的な事態で生活費が通常より大きくオーバーした時にも、お互いのチェックが行き届くようにしておきます。自分のお小遣い用や個人的なお買い物カードの引き落としには、別な口座を設定しておけば、今まで通り、そこは自由に使って良いお金となります。(ただし、使いすぎた時には自己責任で!)■まとめ生活費、貯蓄、個人的な支払いがすべて同じ口座になっているから、家計の全体像がつかみにくいのです。それぞれ口座を分けて管理するようにすれば、自然と「使っていい額」が見えるので、忙しい共働き家庭でも家計管理がしやすくなります。口座の整理や話し合いなど、最初は手間が必要ですが、一旦仕組み化してしまえば、いちいち計算する必要がないので、だいぶ楽なはず。お互いの口座の開示も、かっちりと日にちを決める必要はありませんが、時々夫婦で口座の残高を照らし合わせることで「年間にそんなに車の費用がかかっていたなんて!」とか「ローンの見直しをしたら貯蓄が増やせない?」といった会話に繋がることもあるでしょう。家計を一元化することで、家族がひとつのチームとなれば、共働きならではのアイディアもどんどん生まれるはずです。

2015年01月24日

Photo by Pinterest日記や家計簿をちゃんとつけようと思っても、面倒くさくて三日坊主になってしまうという人にお勧めなのが“メモリージャー”です。海外では日常的に使われていますが、日本でも流行間違いなし!新年を迎えてまだ1ヶ月です。今年から、ぜひ始めてみませんか?幸せな気持ちの詰め合わせ、メモリージャーとは?Photo by Pinterestメモリージャーとは、直訳すると「思い出の詰まったビン」という意味です。女性は男性より、記憶力がよいと言われています。とくに、出来事や感情を、エピソードとつなぎ合わせて記憶することが得意です。女性が記念日を大事にするのは、その時の嬉しかった気持ちや風景を思い出し、また幸せな気持ちに浸りたいという願望からでしょう。Photo by Pinterestメモリージャーは、そんな素敵な思い出を、大事にしまっておく宝箱のような存在です。ガラスや透明なものに惹かれる心理とは?Photo by Pinterestガラスは壊れやすく繊細なので、取り扱いが慎重になります。これは、自分自身を大切にしたいという自己愛です。透明で中身が見えて、品質を保持するという点で、いつでも新鮮なまま思い出を取り出せるという安心感もあります。香水やワインなどは、ビンで選ぶことがありますね。高級感や美しさ、可愛らしさのあるビンは、洋服と同じようなものです。自分の思い出を、素敵に着飾りたい心境です。メモリージャーの楽しみ方Photo by Pinterestその1.自分らしさを最大限に出してみて!!シンプルなビンを、レースやボタン、写真、シールなどで可愛らしくアレンジしてみて。Photo by Pinterestその2.素材も、自分らしく自分で考える!カラフルな色の紙を使う、アイスキャンディーのような棒に書く、川原で拾った石ころに書く、写真やチケットの半券を入れる、パズルのピースに書く、など、素材でも自分らしさを出してみましょう。Photo by Pinterestその3.書く内容は、新しい自分の興味や、叶えたい夢を!その日あったことを記録する日記として使うのもよいのですが、叶えたい夢を書くのもよいと思います。Photo by Pinterestちなみにビンは、心や生活の豊かさを表すことから、ガラスを磨いて綺麗になる夢は、恋愛運上昇を表しています。空のビンは金運低下、閉めっぱなしのビンは、心を閉ざしている状態を表すんですよ。三日坊主にならないように習慣にして、幸せな一年にしましょう!

2015年01月22日

食べて満足の低炭水化物(ローカーボ) かんたんダイエット双眼社は、2015年1月20日、料理研究家・安齋はなこが考案したダイエットレシピを収録した「食べて満足の低炭水化物(ローカーボ)かんたんダイエット」を発売した。低炭水化物(ローカーボ)ダイエット二児を持つ主婦にして料理研究家でもある安齋はなこのオリジナルダイエットレシピ集。炭水化物を控えても美味しく、米飯を食べたような満足感が得られるレシピを公開している。家族揃って食べることができるので、ダイエットのために家族団らんの時間を犠牲にする必要がない。低炭水化物食とは、糖質を抑えた食事なので、糖質制限が必要な人にも勧めることができる。価格は単行本1,700円、電子書籍790円。サイズA5版、本文112ページ。著者紹介安齋はなこは1976年東京生まれ。国際線客室乗務員を5年間務めた後、結婚退職。在職にフードコーディネーターの資格を取得。飲食店舗開発コンペにて優勝したのを機に、フードコーディネーターとしてブレインズアンドトラスト(株)に在籍。懐石料理技術と、伝統にとらわれない刷新的な創作料理を融合させた、独自の和食スタイルを提案する料理教室「Food Mate Kitchen」を開く。現在は料理教室主宰の他、外食チェーン店の商品開発に関するコンサルティング、大手企業の料理教室企画運営、大手調理器具メーカーのレシピブック作成、飲料メーカーの食育ブック作成など、幅広く手掛けている。(画像はプレスリリースより)【参考】・双眼社プレスリリース(PR PRESS)

2015年01月22日