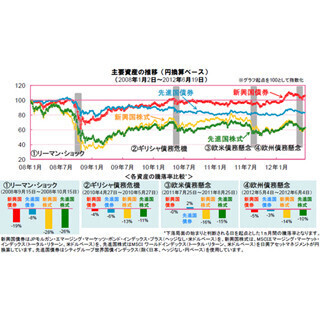

市場の混乱で再認識された新興国債券の底堅さ

そうした中、比較的リスクが高いと考えられている新興国債券の底堅さが注目を集めています。

新興国債券は、従来、投資家のリスク回避傾向が高まるような局面においては、各国の経済のファンダメンタルズ(経済の基礎的条件)にかかわらず、投資資金が流出する傾向がみられていました。

実際、2008年のリーマン・ショック時には株式市場同様に、下落幅は大きくなりました。

しかしながら、2010年4月のギリシャ債務危機や2011年7月の欧米債務懸念、また、今回の欧州債務懸念の波及による同資産の価格の下落は限定的なものにとどまりました。

これは、新興国の財政・経常収支が相対的に安定傾向にあることへの評価が進んだことなどが背景にあると考えられます。

新興国は、1990年代から2000年代初めにかけて経験した通貨・金融危機の教訓から、外貨準備の積み上げなどを通じて対外債務返済能力を高めるなど、財政基盤の強化に努めてきました。

こうした新興国のファンダメンタルズの改善に伴ない、新興国債券市場は外的ショックに対する耐性を徐々に高めているとみられます。

足元で先進諸国の財政状況に対する懸念が拡がる中財政面で健全性を維持しているとみられる新興国の債券は、相対的に高い利回り水準ともあいまって、今後も投資対象としての魅力を高めていくものと期待されます。

(※上記は過去のものであり、将来を約束するものではありません。

)(2012年6月21日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。

→「楽読」【拡大画像を含む完全版はこちら】

提供元の記事

提供: