Vol.3 共働きの強い味方! 夫婦ペアローンとは?

●連載の目次はこちらから●

以前、<「扶養の範囲」が変わる!2016>でも書いたが、国のしくみは、「専業主婦優遇」から、「働く妻に対しても中立」の方向に変化している。そんな世の中の流れを受けて、今回の住宅ローンの基礎知識特集では、共働きの夫婦が住宅ローンの借り入れをする場合についても考えてみよう。

引き続き、住宅ローンに詳しいファイナンシャルプランナーの浅井秀一さんにお話を伺った。

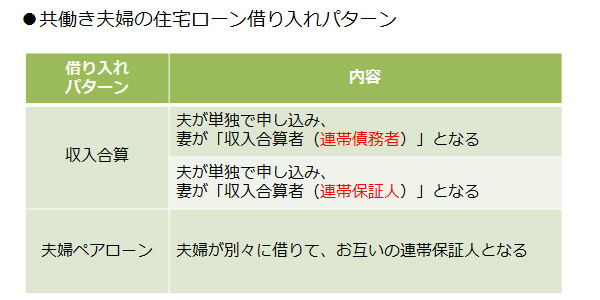

共働きの夫婦がマイホームを共同で購入する場合、住宅ローンの借り入れパターンは、大きく分けて2つある。「収入合算」と、「夫婦ペアローン」だ。

「収入合算」とは、夫の収入に妻の収入を足して、住宅ローンを申し込む方法。収入が多くなるので審査は通りやすくなる。収入は合算するものの、夫が単独で住宅ローンを申し込むので、住宅ローン(債務)は1本だという考え方となる。

収入合算には「連帯債務者型」と「連帯保証人型」の2つがあるが、夫婦の場合は、法律的な違いをあまり気にする必要はないだろう。

大切なのは、住宅ローンの種類や金融機関によって、どちらのタイプを取り扱っているかが違うという点。

「フラット35」は連帯債務型だが、民間住宅ローンは連帯保証型が多いので、しっかり確認する必要がある。

© taa22 - Fotolia.com

以前、<「扶養の範囲」が変わる!2016>でも書いたが、国のしくみは、「専業主婦優遇」から、「働く妻に対しても中立」の方向に変化している。そんな世の中の流れを受けて、今回の住宅ローンの基礎知識特集では、共働きの夫婦が住宅ローンの借り入れをする場合についても考えてみよう。

引き続き、住宅ローンに詳しいファイナンシャルプランナーの浅井秀一さんにお話を伺った。

■「収入合算」と「ペアローン」

共働きの夫婦がマイホームを共同で購入する場合、住宅ローンの借り入れパターンは、大きく分けて2つある。「収入合算」と、「夫婦ペアローン」だ。

■収入合算って、何?

「収入合算」とは、夫の収入に妻の収入を足して、住宅ローンを申し込む方法。収入が多くなるので審査は通りやすくなる。収入は合算するものの、夫が単独で住宅ローンを申し込むので、住宅ローン(債務)は1本だという考え方となる。

収入合算には「連帯債務者型」と「連帯保証人型」の2つがあるが、夫婦の場合は、法律的な違いをあまり気にする必要はないだろう。

大切なのは、住宅ローンの種類や金融機関によって、どちらのタイプを取り扱っているかが違うという点。

「フラット35」は連帯債務型だが、民間住宅ローンは連帯保証型が多いので、しっかり確認する必要がある。