2020年5月2日 20:00

個人事業主は住宅ローンを組める?審査条件&通過のポイントをFPが徹底解説

個人事業主が住宅ローンの審査をクリアするためには、収入を証明するだけではなく、きちんと納税しているのかどうかも銀行は見ているのです。

なぜなら、無申告のまま営業を続けていて、万が一途中で税務調査が入って多額の追徴課税がされた場合、住宅ローンの返済がストップするリスクがあるからです。納税はあらゆる支払いにおいて優先されるため、税金の滞納は銀行にとって非常に大きなリスクになります。

3年以上営業しているメリット

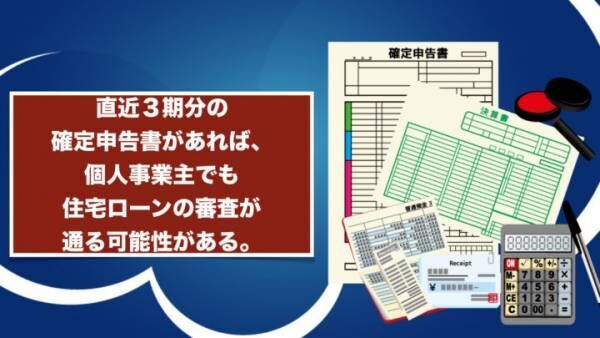

個人事業主が住宅ローンを利用する際に必須となる確定申告書ですが、1期分だけあればよいというわけではありません。

個人事業主の収入を審査する際のポイントは安定性です。安定性を審査するためには、1期分の確定申告書を見ただけでは判断できないため、通常は直近3期分の確定申告書の提出が条件となります。

ということは、つまり営業を始めて3期以上経っていない個人事業主の方については、原則として住宅ローンを利用することができないのです。当該基準は会社員の場合も同様で、一般的に勤続年数3年以上といわれているのは3年分の源泉徴収票が必要になるからです。

「3年以上働いていれば住宅ローンが使える」