2016年3月28日 00:00

【知って得する!保険の基本】Q:女性の場合、一般的な医療保険ではなく「女性のための医療保険」に加入したほうがよいのでしょうか?

質問:女性の場合、一般的な医療保険ではなく「女性のための医療保険」に加入したほうがよいのでしょうか?

「女性のための医療保険」にこだわる必要はありません。想定するリスクや「希望する保障内容」に応じて選択しましょう。

インターネットで医療保険を検索していると、「女性保険」や「女性医療保険」などの名称で宣伝している医療保険をみかけます。

女性ならではの保障を備えたプランではありますが、例えば、婦人科系の疾病にかかった場合に、「女性のための医療保険」でないと保障されないというわけではありません。

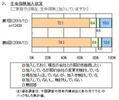

「女性のための医療保険」は「一般の医療保険+女性特定疾病の特約」のこと

よく紹介されている「女性のための医療保険」のほとんどは、一般的な医療保険に本来は任意である女性特有の疾病を対象とした特約をあらかじめ付加したものです。

よって「女性のための医療保険」に加入することは、一般的な医療保険に「女性特定疾病の特約」を付加することと同じことになります。

女性特有の疾病に備えることに重点をおく場合、多くの保険会社では、医療保険に女性特定疾病の特約が用意されていますので、いろいろな保険会社のプランを比較して検討することをおすすめします。

「女性特定疾病の特約」はあくまでも追加保障

「女性特定疾病の特約」の給付対象となる疾病は、基本的に医療保険の主契約で定められた対象疾病に含まれていますので、特約を付加していなくても、基本保障によって給付金を受け取ることができます。

女性特定疾病の特約は、基本保障で受け取れる給付金に上乗せして給付金を受け取るための保障です。

時々、婦人科系の疾病で治療を受けた場合、女性特定疾病の特約を付加していないと給付金が受け取れないと思っている方がおられますが、付加していなくても給付金はゼロではありませんのでご安心ください。

「女性特定疾病の特約」の詳細は保険会社によってさまざま

一口に「女性特定疾病」といっても、実はその内容は保険会社によってさまざまです。

上乗せ保障の対象となる女性特定疾病の範囲も保険会社ごとに異なり、大きく分けると次の3つのタイプになります。

- 「婦人科系の病気」のみに限定した保険会社

- 「すべてのがん+婦人科系の病気」と設定している保険会社

- 「すべてのがん+婦人科系の病気+女性に多い病気」と幅広く設定している会社

いずれも、他の保障も含めた総合判断でプランを選ぶ必要があるでしょう。