2019年1月2日 20:00

女性保険とは?加入する必要がある?医療保険ではダメ?将来のライフプランから女性保険の必要性を考える

女性保険は、医療保険のように、入院を伴う病気やけがをした場合に保険金が支払われるタイプの生命保険ですが、乳房にかかる病気や子宮にかかる病気といった女性特有の疾病に対して保障に厚みのある特徴があります。

こちらは、筆者個人の見解ですが、ライフプランの相談や現在加入している生命保険の見直し相談をしておりますと、20代や30代といった若い女性が、医療保険ではなく女性保険を選んで加入している傾向が多くなっていると率直に感じています。

これは、女性疾病が、若い年代から発症してしまうリスクがあることから、それに対する心配を軽減し事前対策をするといった意図があると見ることもできそうです。

そこで本記事では、女性保険の必要性を中心に、基本的な特徴から将来のライフプランまで女性保険の必要性を幅広く考えていきたいと思います。

女性保険の基本的な特徴

一般に、女性保険は、医療保険に比べて保険料が高く設定されておりますが、これは、女性疾病と呼ばれる乳がんや子宮頸がんなどといった、女性特有の病気にかかってしまった場合に保障が上乗せされる特徴があるためです。

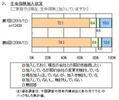

以下、大まかなイメージとなりますが、たとえば、女性保険に加入している場合と医療保険に加入している場合で、肺がんにかかった場合と乳がんにかかった場合の保障イメージを比較してみます。