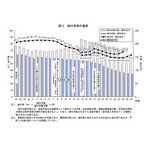

厚生労働省はこのほど、2014年度の国民年金の加入・保険料納付状況を発表した。それによると、自営業者などが加入する国民年金保険料の納付率は2014年度に前年度比2.17ポイント上昇の63.05%となり、3年連続で上昇した。年代別の納付率を見ると、55~59歳の74.62%が最も高く、次いで50~54歳が67.37%、40~44歳が62.17%と続いた。また、若い世代の20~24歳は同2.95ポイント上昇の59.27%、25~29歳は同3.1ポイント上昇の52.98%と、納付率は低かったものの伸びが大きくなっていた。都道府県別の納付率を見た場合、最も高かったのは島根県で76.71%、以下、新潟県の75.27%、富山県の74.38%と続いた。反対に最も低かったのは沖縄県の45.17%、次いで大阪府の53.98%、東京都の58.77%となった。納付率を市区町村の規模別に見ると、町村が66.56%で最も高かった一方、政令指定都市は57.49%、東京23区は56.14%と、低い傾向にあることが判明。また前年度比については、政令指定都市で2.44ポイント上昇、東京23区で1.46ポイント上昇、その他の市で2.22ポイント上昇、町村で2.22ポイント上昇し、前年度に続いて全ての規模で上昇した。

2015年06月29日

MS&ADインシュアランスグループの三井住友海上火災保険ならびにあいおいニッセイ同和損害保険は24日、損害保険業界で初めてという、少子高齢化に対応した火災保険を共同開発し、10月1日以降保険始期契約から販売を開始すると発表した。昨今の少子高齢化の進展に伴い、賃貸住宅内での高齢者の孤独死や、高齢者の日常生活におけるサポートサービスのニーズが年々増加しているという。これらの環境変化へ対応すべく、火災保険の新たな特約・付帯サービスを開発したとしている。MS&ADインシュアランスグループは、今後もグループ各社のノウハウを結集し、多様化する顧客ニーズに応える商品・サービスの開発を積極的に進めていくとしている。○新特約・付帯サービスの概要(1)家主費用特約-新設加入対象者:賃貸住宅のオーナー(家主)特長:賃貸住宅内での死亡事故(孤独死・自殺・犯罪死)によりオーナー(家主)が被る家賃収入の損失や、清掃・改装・遺品整理などにかかる費用を補償する。死亡事故の発生戸室のほか、上下左右の隣接戸室も補償の対象となる新設の背景:不幸にして死亡事故が発生してしまった賃貸住宅では、その後の空室・家賃値引きなどによる家賃収入の損失や各種費用の負担が重く、オーナーにとっては賃貸経営上の大きなリスクとなっていた。賃貸住宅を対象とする火災保険に特約として補償を追加することで、これらのリスクを回避できるようになる。オーナーにとっては「安心して部屋を貸すことができる」、単身高齢者にとっては「より部屋を借りやすくなる」というメリットがある(2)受託物賠償特約-拡充他人から借りた物に損害を与えた場合の賠償責任を補償する「受託物賠償特約」に、限度額100万円のパターンを新設。これにより、従来から火災保険とその特約で補償していた「自宅内での事故」による家財の損害、「自宅外での事故」による携行中の家財などの損害に加えて、介護機器や備付家具等の高額なレンタル品に関する損害も補償できるようになった(3)家具移動・電球交換サービス-新設上記(2)の特約にセットで加入した顧客向けに、新たに「家具移動・電球交換サービス」を提供し、高齢者の日常生活をサポートする65歳以上の高齢者人口が総人口に占める割合は過去最高を更新し、2035年には33.4%と見込まれているという。少子高齢化のさらなる進展を踏まえつつ、今後も「過ごしやすい高齢化社会の構築」に寄与する商品・サービスの開発を積極的に進めていくとしている。

2015年06月26日

TKCは6月25日、同社が提供する給与計算システム「PXシリーズ」のオプションとして、企業が従業員等から収集したマイナンバーを暗号化したのち同社のデータセンターで保管するクラウドサービス「PXまいポータル」を、11月より提供すると発表した。PXシリーズの利用が前提となる。「PXまいポータル」は、社員が本人とその扶養家族のマイナンバーを含む扶養控除等申告書の情報をスマートフォンやパソコンから直接入力するとともに、本人確認資料として、通知カード、個人番号カード等の画像ファイルを添付してデータセンターへ送信するもの。企業の給与事務担当者は、本人確認をデータセンターに保管されているマイナンバーおよび画像データで確認できるほか、社員は給与や賞与の明細書や源泉徴収票等をスマートフォンなどで閲覧できるようになるという。提供価格は個々の契約内容によって異なるという。

2015年06月25日

ミロク情報サービス(MJS)は、中小企業向けERPシステム「MJSLINK NX-I(エムジェイエスリンク エヌエックス・ワン)」の新オプションシステム「MJSLINK NX-I 財務大将BI(ビジネスインテリジェンス)」を開発し、7月1日より販売することを発表した。新システムは、中小企業の財務・会計に特化したBI。同社の中小企業向けERPシステム「MJSLINK NX-I 財務大将」と一体型のオプションシステムとなっているため、分析用データの抽出、取り込み、データ加工の必要なく、リアルタイムな分析を可能としている。また、集計値の元となった集計前のデータを表示させて原因を探るなど、集計結果から気になる箇所を自在にドリルダウン・ドリルスルーできるという特徴も持っている。価格は30万円~(税別)となっており、別途システム導入支援料、データベース料、保守サービス料が必要となる。

2015年06月24日

結婚は人生の大きなイベント。新しい家庭を築くにあたって保険を考え直すという人も多いでしょう。これから新たな家族を守るための保険は万全に備えたいもの。その意気込みは大いに結構ですが、最初から欲張って完璧を目指さなくても大丈夫。これからたくさんのライフイベントを迎えていく中で、保障の内容も変化していくので、その都度見直せばOK。ただし、スタート地点ではしっかりとベースを作っておくことが大事です。○新婚時にまず必要なのは今後のライフプラン保険というのは予測ができない事態が起こったときのためにかけておくものなので、普段は忘れていても安心してすごせるように、しっかり考えて加入しておきたいもの。とくに死亡保障は家族構成や職業などが変わったときに保障内容が変わるケースが多いので、大きな変化があったときには保険を見直すと思っているといいでしょう。結婚は新たな家族ができるという人生の中での大きな変化ですので、当然保険もしっかりと見直す必要があります。ただし、新婚時代は夫婦ともに仕事を持っているケースも多く、子どもがすぐに生まれるということでもない限り、お互い大きな保障は必要ありません。先を見越して万全の保障を得るというよりも、これから二人で築く将来プランをきちんと立てた上で、そのベースとなる保障をしっかり確保しておくと考えるといいでしょう。新婚の時期に保障ベースをきちん確保しておけば、たとえば子どもが生まれたときに足りない保障をプラス、マイホームを購入しローンを組んだときにはその分の保障をけずるといった調整を加えることで、今後の保障の見直しが簡単にできます。○公的な保障でどれだけカバーできるのか考えよう万が一のときに、その後の家族を守るための費用をすべて保険で備えなければならないというわけではありません。公的な保障制度である程度カバーしてくれるので、保障額を考えるときにはその分も含めてプランを立てます。公的保障では夫に万一のことが起こったときには、残された家族に遺族年金が支払われることになっています。加入している公的年金制度と子どもの有無により受け取れる遺族年金の種類が違いますが、会社員で夫婦だけのケースでは、夫が亡くなったときには妻に遺族厚生年金が支給されますが、自営業など国民年金加入者である夫が亡くなった場合には、遺族が妻だけのケースでは基本的に遺族年金はありません。18歳未満の子どもがいるケースでは、会社員の夫が亡くなった場合には遺族厚生年金と遺族基礎年金、夫が自営業などのケースでは、遺族基礎年金が支給されることになっています。つまり、子どもがいる家庭では、夫に万一のことがあった場合には多少の遺族保障は確保されると考えてよいと思います。○公的保障で不足する額を保険で準備しよう夫婦2人だけの若い時期には万一のときにもお互い何とかなりますが、子どもが生まれたり年齢を重ねていくにつれ、公的保障だけで保障は十分とは到底いえなくなります。その不安部分を保険で補っていくと考えるといいでしょう。つまり遺族の生活を守るために年金やそのほかの収入だけで足りない分を保険で準備するということです。一生保険で生活するというのも現実的ではないですし、そもそも万一のために必要以上の保障を得るのはお金の無駄です。共働きの会社員夫婦なら1000万円~2000万円ぐらいの保障をベースの保険として準備しておくといいでしょう。なるべく早く子どもがほしいなど希望があるなら、子どもが生まれたあとの妻の働き方も考慮した上で、ベースの保障を少し多めに考えておくとより安心です。子どもが生まれたら妻の仕事をフルタイムからパートに変えるというのであれば、夫の死亡保障は妻子の生活費を確保できる額がベースとなります。フルタイムで働き続ける予定なら、万一のときにも収入がまったくなくなる心配はないわけですから、妻の収入もある程度考慮して保障額を考えるといいでしょう。ひとつ注意したいのは、妻が亡くなった場合の公的保障。妻の遺族年金はたとえ子どもがいてももらえないケースがほとんどです。ですから家計に占める妻の収入の割合が大きい家庭では、子どもが生まれたときには妻の死亡保障もしっかり見直すことを忘れないようにしましょう。(※写真画像は本文とは関係ありません)<著者プロフィール>ファイナンシャルプランナー 堀内玲子証券会社勤務後、編集製作会社で女性誌、マネー関連書などの編集を経て1993年に独立。1996年ファイナンシャルプランナー資格を取得。FPとして金融・マネー記事などの執筆活動を中心に、セミナー講師、家計相談などを行う。著書に「あなたの虎の子資産倍増計画」(PHP研究所・共著)「年代別ライフスタイル別生命保険のマル得見直し教室」(大和出版)など。

2015年06月22日

フィット総合保険はこのほど、太陽光発電システムの保険の専門サイト「太陽光の売電収入保険」を開設した。同サイトでは、太陽光発電システムが自然災害などで損害を被り、売電が停止した場合の売電収入補償保険の重要さを説明。また、システム本体の保険についても、盗難や獣害による被害が対象外であることや、「電気的機械的事故」が対象外であることなど、太陽光保険の専門家として様々な注意点を紹介している。同社によると、システム本体の保険について「とりあえず薦められるままに加入する」というオーナーが多く、事故が発生した場合に十分な補償を受けられないケースもあるという。このような事態を受け、オーナーが安心して事業に専念できるように、サイトを通じて必要な情報と安心を手にしてもらいたいという想いから、専門サイトを開設したとしている。売電収入補償保険は、太陽光発電システムが火災や自然災害などにより損害を被り、売電収入が減少した場合に補償するもの。安価で加入できるといい、法人・個人ともに対応可能となっている。

2015年06月22日

名古屋大学は6月10日、計算機を用いて新薬の開発を効率化する新手法「VS-APPLE」を開発したと発表した。同成果は名古屋大学大学院工学研究科計算理工学専攻応用計算科学講座計算生物物理グループの千見寺浄慈 助教、奥野達矢氏、加藤鉱也氏らの研究グループによるもので、6月9日に米科学誌「Journal of Chemical Information and Modeling」に掲載された。ほとんどの薬は、標的の生体タンパク質に結合しその機能を調節することで作用を発揮するため、新薬の開発では、標的タンパク質に結合する化合物(ヒット化合物)を探すことが第一となる。これまでは化合物探しを網羅的な実験で行っていたが、莫大な資金を要することが問題視されている。より効率的に化合物を探し当てるため、計算機を用いて理論的に化合物を予測するバーチャルスクリーニング(VS)という手法が注目を集めている。特許を避ける事や、その後の改良に有利となることから、同手法では新規性の高いヒット化合物を見つける能力が求められるが、これまでのVS法では新規性を欠いてしまったり、予測精度や計算時間が課題となっていた。VS-APPLEは、X線結晶解析技術の発展によって近年急激に増加しているタンパク質-化合物複合体の結晶構造を活用しており、多様で新規性の高いヒット化合物を発見し、精度が高く計算速度も速いという特徴を持つ。広く用いられているベンチマークテストセットであるDUDを用いて他のVS法と比較した結果、VS-APPLEはトップレベルの成績を収め、計算速度も実用的であることが確認されたという。今後、構造データベースに登録されるタンパク質-化合物複合体の数が増加するに伴い、予測精度も向上していくと考えられている。今後、VC-APPLEを公開して誰でも使えるようにする計画となっており、同手法によって、効率的にヒット化合物を発見することで、創薬にかかるコストを削減できれば、希少疾患など利益を想定しにくいためにこれまで創薬の対象となりにくかった疾患への介入が進むことが期待される。

2015年06月11日

PEZY Computingは6月5日、ExaScalerの第2世代液浸冷却専用HPCシステム向けに最適化した演算処理システムの最小構成モデルを開発し、液浸冷却環境下での初期動作の確認に成功したと発表した。今回開発された演算処理システムは、Intel Xeon E5-2600 v3シリーズのプロセッサ1個を搭載した専用の「Xeon Module」1枚と、1024コアのMIMD型メニーコアプロセッサ「PEZY-SC」にDDR4メモリを接続し、PCI Express Gen3を32レーン接続可能とした「PEZY-SC Module」4枚を、マザーボード機能を集約した専用の「Carrier Board」に2セット組み付けて、さらに専用の56Gbit InfiniBandアダプタカード 2枚と1,200WのPSU(Power Supply Unit)を1台組み付けた「IF Board」を上下方向に組み合わせた構成を採用しており、多数のPCB基板をコネクタで積層した、細長い直方体形状を採用したものとなっている。また、マザーボードへの電源供給のためのケーブルなどは、冷媒の効率的な循環を阻害する要因となっていたことから、新たに基板内の配線とネジおよびスペーサーを用いた給電手法を開発、採用することで、多積層構造ながら、完全なケーブルレス構成を実現したという。さらにPEZY-SCそのものも従来のエンジニアリングサンプル品から、量産前段階品に変更したことによる動作周波数の引き上げがなされており、従来品と比べてXeonプロセッサの変更やInfinibandの帯域を2倍に向上したことなどと併せて、ノードあたりの性能は6305.61GFlopsから6669.12GFlopsへと引き上げられたほか、平均消費電力性能も5107.06MFlops/Wから5323.06MFlops/Wへと向上が図られたとする。なお同社では、本来は4枚の「PEZY-SC Module」間での 1対3の双方向プロセッサ間通信を実現する計画であったが、今回のタイミングでは実現が叶わず、「ExaScaler-1.5」としての完成は次のタイミングに持ち越されることとなり、今回開発された最小構成システムを用いた第2世代の液浸冷却HPCシステムは、ExaScalerより「ExaScaler-1.4」として近日中にリリースされる予定だとしている。

2015年06月08日

チューリッヒ生命はこのたび、2013年6月に発売以来、好評を得ているという「終身医療保険プレミアム」にさらに改良を加えたリニューアル商品「終身医療保険プレミアム DX(ディーエックス)」を7月1日より発売すると発表した。また、女性専用の商品「終身医療保険プレミアム DX Lady(ディーエックス・レディ)」も同日より発売する。「終身医療保険プレミアム DX」は、病気やケガをしたときの医療保障だけでなく、精神疾患を含むストレス性疾病や所定の病気、ケガにより働けなくなったときの生活保障として、最長10年間年金を支払うことを可能とした新発想の終身医療保険だという。医療保険といえば、病気やケガによる入院や手術などの医療費について保障するものが一般的だが、現実には、ガンや脳卒中などの重篤な病気、身体に障害が残るようなケガのため、今までのように就労できなくなることで収入が減るといったケースにより生活が困窮することも少なくないとう。そこで同社では、傷病時の経済的損失を明確化することで、重篤な病気やケガの際に必要な保障を包括的に提供できる新しい終身医療保険を開発したとしている。このたびの保険は、2013年に発売した「終身医療保険プレミアム」から設計を大きく変更し、シンプルな基本保障と選べる豊富なオプション(特約)により、顧客一人ひとりのニーズにフレキシブルに対応することが可能となったという。基本保障は入院、手術、放射線治療保障とし、オプション(特約)は5種類の医療保障と2種類の生活保障から選択できるとしている。

2015年06月06日

チューリッヒ保険(以下チューリッヒ)は6月1日、ヤフーと提携し「Yahoo!ウォレット限定フリーケア・プログラム」を開始した。このたびの新たな提携により、Yahoo!ウォレット登録者に対して、Eメールで交通事故傷害保険を案内するという。対象のYahoo!ウォレット登録者はEメールに記載されたURLから申込み専用ページに入り、Yahoo!JAPANIDを入力し、必要事項を登録するだけで、入院保険金(一時金)5万円補償の交通事故傷害保険に、2年間無料(ヤフーが保険料を負担)で加入できるという。申込み手続きは、PCやスマートフォンを通じて、時間や場所を選ぶことなく簡単に完了できる。また、マイページ機能により、契約内容をウェブサイト上で確認することができるとしている。Yahoo!ウォレットとは、インターネットで支払い手続きや報酬の受け取りができるサービス。3,000万人が登録しており、有料サービス、有料コンテンツ、買い物の支払いや報酬の受け取りを便利に、簡単に行えるとしている。他にも、希望の顧客には月額500円からと少額の保険料でさらに補償を充実させ、万一の事故に備えるプランも用意しているという。保険料の支払いはYahoo!ウォレットを利用することで簡単に済ませることができるとしている。チューリッヒは、銀行、クレジットカード会社、メーカーなど多くの会員顧客を持つ企業と提携し、ダイレクトメールを中心とした通信販売の手法で傷害保険を案内する「フリー・インシュアランス・プログラム」というビジネスモデルを展開している。これまでに提携した企業は50社以上にのぼるという。このたびの提携により、今までダイレクトメールで培ったノウハウを活用し、インターネットを通してより多くの顧客へのアプローチが可能となるという。一方、ヤフーはYahoo!ウォレット登録者へ新たなサービスを提供することが可能となり、顧客の利便性とロイヤリティの向上が図られるとしている。チューリッヒは、このたび新たに提携が実現したヤフーをはじめとして、今後も提携企業とのダイレクトメールによる傷害保険の拡販を進めるとともに、「ケア」の精神と「イノベーション」の発想に基づき、顧客にとってより価値のある魅力的な商品やサービスの提供に努めていくとしている。

2015年06月03日

日本郵便は5月29日、現在一部の郵便局で取り扱っているアフラック(アメリカンファミリー生命保険)のがん保険について、7月1日から新たに10,064局で取り扱いを開始すると発表した。このたびの取扱開始により、全国2万局でがん保険を取り扱うこととなるとしている。○取扱開始時期及び取扱局数取扱開始時期:7月1日(水)取扱局数:20,076局(保険窓口の取り扱いがない郵便局及び簡易郵便局を除く全郵便局)。新たに10,064局で取り扱い今後も身近な郵便局を通じて、より多くの顧客のニーズに一層応えていくとしている。

2015年06月03日

シャープは2日、ローン計算や預金計算などの複雑なシミュレーションを簡単に行える金融電卓「EL-K632」と、手帳タイプ電卓「EL-VW31/WA21/WA10」3モデルを7月10日に発売すると発表した。価格はオープン。金融電卓「EL-K632」は、主に不動産や金融関連の業務用途で使用される専用電卓。不動産関連の場合は顧客のローンの支払総額や月々の支払額を、金融関連の場合は預金の受取総額や月々の積立額などをシミュレーションすることができる。金融計算では、万円単位の数値入力が行えるほか、固定金利計算や3段階金利までの段階金利に対応し、繰上返済や借換なども簡単に計算できる。また、「金融メモリー」を10個搭載し、計算結果を記憶して複数の金融商品と比較することも可能だ。デザインは見やすい大型表示で、本体表面は高級感ある革調に仕上げている。手帳タイプ電卓3モデルは、使いやすくスタイリッシュなデザインが特徴。「EL-VW31」は、表面に光沢のあるアルミパネルを使用した高級感あるデザインで、本体色は「シャンパンゴールド」「ディープブルー」「スタイリッシュレッド」の3色を用意した。10桁の大型表示で、「税計算機能」「早打ち対応」などの機能も搭載する。「EL-WA21」は、大型で見やすい液晶表示を採用し、液晶表示部にアクリルパネルを使用して高級感を演出。「EL-WA10」は、小型で8桁の表示が行える。

2015年06月03日

エスキュービズム・テクノロジー(Sテック)は6月2日、同社が提供するタブレットPOSシステム「EC-Orange POS」が、ビリングシステム提供の「PowaPOS (製造元 : Powa Technologies PLC)」と標準連携し、同日より販売を開始すると発表した。「EC-Orange POS」は、iPadやWindows 8タブレットといったスマートデバイスでPOSレジ業務を行うことのできるPOSシステム。飲食店でのオーダーや小売店でのレジ・会計、接客対応、在庫管理、ECサイトと店舗間における在庫・売上情報の連携などの機能を提供する。一方、「PowaPOS」は、プリンターとハンズフリーバーコードリーダーが一体となった、タブレットPOS向け多機能周辺機器だ。両社はこのたび、汎用タブレットとタブレット専用に作られた周辺機器を組み合わせることにより、省スペースで実現可能なセルフレジを開発。通常のレジとしても利用可能(マルチレジ)となっており、店舗内の状況に応じて利用形態を変更することも可能となる。両社は今後、年内300店舗への導入を目指したい考えだ。

2015年06月03日

シャープは2日、ローン計算などのシュミレーションに向いた金融電卓「EL-K632」を発表した。発売は7月10日。価格はオープンで、店頭予想価格は税別4,000円前後。EL-K632は、不動産や金融関連の業務に使用する電卓。固定金利計算、段階金利計算、元金均等固定金利計算、繰上返済計算、借換計算、年賦償還計算、複利商品計算、積立預金計算、外貨預金計算に対応する。計算結果を10件まで保存できる「金融メモリー」機能を搭載。計算結果は12桁まで表示できる。計算桁数は、電卓機能の場合が概算13~24桁、金融計算の場合が最大12桁。本体サイズはW114mm×H81mm×D13.5mmで、重量は約115g。電源はアルカリボタン電池×1個。本体表面は、高級感を演出した革調の仕上げになっている。

2015年06月02日

核融合科学研究所(核融合研)は6月1日、スーパーコンピュータシステム「プラズマシミュレータ」を、従来システム比で8倍以上の演算性能を有するシステムへと更新し、同日より稼働を開始したと発表した。今回更新したプラズマシミュレータには、富士通のスーパーコンピュータ「PRIMEHPCFX100」を採用、システム全体として総合理論演算性能2.62PFLOPSの性能を実現した。これは、昨年11月に発表された「TOP500 Supercomputer Sites」において、日本に設置されているスーパーコンピュータの中で3番目の演算性能に相当し、従来のシステムと比較して8倍以上の性能向上となる。主記憶容量はシステム全体で81TBを実装しており、同研究所で利用される大容量メモリを必要とするプログラムに対しても、最適な計算環境を実現できるという。また、大規模シミュレーションで生成される膨大な数値データに対し、並列分散ファイルシステムで構築された10PBの高速ストレージシステムを採用し、大容量データの保存に充分耐えうる性能を実現した。核融合研は、今回のプラズマシミュレータの更新によって、核融合プラズマの複雑な挙動の物理メカニズムの解明、実験結果の解析や予測、核融合炉材料の物性シミュレーションなどを、これまで以上に大規模かつ短期間に行うことができるようになるとしている。

2015年06月01日

住友電工情報システムは5月28日、文書管理・情報共有システムの最新版として「楽々Document Plus(らくらくドキュメント プラス) Ver.3.7」を発表した。パッケージ・ライセンス価格は150万円(税別)から、販売開始は6月1日。同製品は、企業内に分散して存在する文書やデータを登録・保存・管理し、必要な時に必要な情報を高度な検索で速やかに取り出せるという文書管理・情報共有システム。オフィス文書の管理の他、契約書管理やISO文書管理、複合機との連携による紙文書活用などの機能を備えるとのこと。新バージョンでは、文書フォルダの新規作成が従来に比べて簡単になったという。また、文書へのコメント投稿機能やグループウエアとのシームレスな連携機能を追加し、より便利な使い方が可能になったとのこと。ユーザー企業の業務効率化を実現し、社内の情報共有に活用できるとしている。同製品の旧バージョンで文書フォルダを新規作成する場合、文書フォルダの作成、閲覧権限設定、登録フォーム作成、承認経路設定の4ステップが必要であり、特に大きな組織では権限と経路の設定が大きな負荷になっていたとのことだ。新バージョンでは、事前に準備したテンプレートを元にしたり、既存の文書フォルダの設定をコピーして、文書フォルダを作成可能になった。このテンプレートの設定内容はユーザーがカスタマイズ可能。よく使う設定内容をテンプレートとして用意しておくことで、文書フォルダを新規作成する際の作業を大きくに減らし、文書フォルダ管理者の負荷を軽減するという。また、公開した文書へのコメント投稿機能を新たに追加。承認申請中の承認者からのコメント入力に加え、承認後や承認申請に関与しないユーザーによる補足のコメント投稿も可能になった。文書を改訂する必要が無い些細な変更や補足などをコメントとして投稿する、社内で共有された情報に関係者がコメントを寄せ合うといった用途を、同社は想定している。グループウエアとの連携では、同製品のログイン認証がグループウエアでよく使われているSAML認証に対応。グループウエアから同製品へのユーザーIDとパスワードの入力が不要になった。また、グループウエアの画面に同製品の申請・承認状況を示すガジェット(情報画面)を表示可能にした。これにより、グループウエア画面からワンクリックで同製品の承認画面に遷移できるとのことだ。動作環境は、サーバOSがWindows Server、アプリケーション・サーバとしてTomcat、データベースはPostgreSQL/Oracle/SQL Server、クライアントはInternet Explorer/Firefox/Android (Firefox)/iPad (Safari)。

2015年05月29日

デンソーは5月28日、超小型電気自動車(超小型EV)を活用した独立電源ネットワークシステム「Pico Grid System」を開発し、同システムを使った構内移動の運用を愛知県安城市の安城製作所で開始したと発表した。「Pico Grid System」は小規模な太陽光発電と蓄電池、超小型EVを活用して電力を供給する独立型の直流分散電力システムに、車両管理システムを組み合わせたもの。太陽光で発電した電力を直流のまま超小型EVや蓄電池に蓄えることで、直流から交流への電力変換ロスを抑制し、効率的に自然エネルギーを活用することができるとされている。また、電力を蓄えた超小型EVを「移動する電源」として、災害時など商用電源が停止した場合でも電源供給が可能になる。車両管理システムでは、超小型EVの位置情報や充電状態を管理し、カーシェアリング機能を提供する。同社ではこのシステムを構内移動手段として用い、社員証を超小型EVの鍵として使用するほか、モバイル端末からの利用予約も可能にするなどの取り組みを行っていく。

2015年05月28日

チューリッヒ保険(以下チューリッヒ)はこのたび、十八銀行と提携し26日より、同行の預金口座を持っている顧客に対し、ダイレクトメールによる傷害保険の案内を開始すると発表した。チューリッヒは、銀行やクレジットカード会社など多くの会員顧客を持つ企業と提携し、ダイレクトメールを中心とした通信販売の手法で傷害保険を案内する「フリー・インシュアランス・プログラム」というビジネスモデルを展開しているという。現在、提携している企業は50社以上にのぼるが、近年は静岡銀行、福岡銀行、広島銀行、武蔵野銀行など地方銀行との提携が進んでいるとしている。このたびの十八銀行との提携では、同行に預金口座を持っている顧客に対し、順次ダイレクトメールにて傷害保険を案内する。対象の顧客は、申込書を返送するだけで、交通事故による死亡補償または入院一時金補償を一定期間無料(十八銀行が保険料を負担)で受けることができる。また、希望の顧客は、月々少額な保険料の負担で死亡・後遺障害、入院・手術などを手厚く補償する追加補償プランにも併せて加入できるとしている。これにより、十八銀行は窓口におけるコンサルティングに加え、来店の機会が少ない顧客へも保険商品を案内することが可能となり、顧客の利便性とロイヤリティの向上が図られるとともに、より多面的、多角的な金融商品の展開を推進することができるとしている。チューリッヒは、今後も提携企業との通信販売の手法による傷害保険の拡販を進めるとともに、「ケア」の精神と「イノベーション」の発想に基づき、顧客にとってより価値のある魅力的な商品やサービスの提供に努めていくとしている。

2015年05月25日

東京海上日動あんしん生命保険はこのたび、7月2日より新がん保険「がん治療支援保険NEO」(正式名称:がん治療支援保険NEO(無解約返戻金型))および「がん診断保険R」(正式名称:がん診断保険(無解約返戻金型)健康還付特則 付加)を発売すると発表した。昨今、医療技術の進歩により、正常細胞を傷つけにくい放射線治療や副作用の少ない抗がん剤など、がん治療の選択肢が増えるとともに、これらの治療方法を併用するケースも増えているという。同社は、このような最新の治療実態を踏まえて保障の充実を図るとともに、顧客の要望にあった自在性のあるプラン設計を可能とする「がん治療支援保険NEO」を新たに開発したという。また、発売以来好評を得ているという「メディカルKit R」と同様の仕組みをがん保険にも導入した「がん診断保険R」を開発した。この商品は終身にわたって保険料を払込むことで月々の保険料負担を抑えつつ、70歳までの保険料合計額から診断給付金合計額を差し引いた残額を契約者に戻す機能を備えており、業界初という商品としている(5月同社調べ)。同社は、2007年9月発売の「がん治療支援保険」の発売以来、経済的な支援にとどまらず、予防から罹患時の心のケアまで顧客を総合的にサポートする「お客様をがんからお守りする運動」を展開しきたという。同新商品の発売により、これまで以上に「お客様をがんからお守りする運動」を強化していくとしている。○商品の特長がん治療支援保険NEOa.抗がん剤治療特約の改定:抗がん剤治療は、治療期間が長期にわたるケースが多く、がん治療の中でも金銭的な負担の大きい治療方法。昨今では副作用の少ない抗がん剤が増え、抗がん剤治療を受ける患者様も増えている。そのためこのたびの改定では、万一の際に、より多くの顧客が金銭的な不安なく、抗がん剤治療を受けられるよう、対象となる抗がん剤の範囲を拡大し、保険料を引き下げたb.悪性新生物初回診断特約の新設:初めて悪性新生物(上皮内がんは対象外)と診断された場合、診断保険金を支払う。最新の治療方法は高額なものもあり、複数の治療方法を組み合わせるケースも増えている。金銭的な不安を抱えずに、最良の治療方法を選択できるよう、初回のがんに対する保障を低廉な保険料で手厚くカバーできるc.上皮内がんの診断給付金支払の改定:最新の治療実態を踏まえたa.b.の特約により、金銭的負担の重いケースに備えることができる改定を実施した上で、高額な治療費がかかることの少ない上皮内がんについては、診断給付金の支払いを保険期間を通じて1回とする(支払う診断給付金額は100%)がん診断保険R同商品は同社が2013年1月に発売した医療保険「メディカルKit R」と同様の仕組みを、がん保険にも導入した新商品。なお、「メディカルKit R」は、発売以来、販売件数40万件を突破した(3月末現在)a.70歳までの保険料がリターン(Return):70歳まで、診断給付金の支払いがない場合、払込みした保険料が全額、健康還付給付金として戻ってくる。70歳までに、診断給付金の支払があった場合でも、払込みした保険料が支払った診断給付金の金額を上回るときは、その差額が戻ってくるb.一生涯のがん保障を加入時のお手頃な保険料でリザーブ(Reserve):診断給付金の支払いがなく、払込みした保険料を健康還付給付金として全額受け取った場合、万一がんと診断確定され診断給付金を受け取った場合、いずれも保険料は加入時の金額のまま変わらず、保障を一生涯続けることができる○商品概要保障内容がんに対する保障を確保する。また、各種特約を顧客のニーズにあわせ付加できる保険料例

2015年05月19日

東京海上日動火災保険はこのたび、日本商工会議所の会員向けに海外PL保険の団体制度(制度名称:グローバルプロテクト)を7月1日から開始すると発表した。海外に進出する中小企業は年々増加しているという。政府も「新成長戦略」において中小企業の海外展開を重要な政策課題と位置づけ、「中小企業海外展開支援大綱」に基づき積極的に支援している。一方、中小企業にとって海外展開はリスクと隣り合わせであり、なかには製品の品質をめぐり訴訟に発展する場合もあるとしている。こうしたリスクへ備え、中小企業の海外展開を支援するべく、同社と日本商工会議所は、会員企業向けに海外PL保険の団体制度を設計するという。○グローバルプロテクトの概要加入対象:各地商工会議所の会員事業者(事業者単位に任意加入)保険期間:7月1日から1年間(募集開始は5月から)補償の内容:(1)日本国外で発生した生産物に起因する対人・対物事故について、被保険者に対して損害賠償請求がなされたことによって損害に対して法律上の損害賠償金や弁護士報酬等の費用を保険金として支払う。(2)生産物回収費用(リコール費用)も5万ドルまで自動補償する。(3)同社が訴訟対応や示談代行などを行い、被保険者をサポートする○グローバルプロテクトの特徴充実した補償内容部品・原材料メーカーが国内の完成品メーカーに販売した製品が完成品に組み込まれて輸出された場合でも、追加保険料なく自動補償されるので、様々な品目で加入しやすい制度設計となっている。また、製品の輸出を検討している中小企業は、輸出前段階において海外現地で展示会や商談会等を開催することがあるが、このときの来場者や取引先にケガなどを負わせた場合の賠償責任も補償する。さらに、海外で製品を販売したときに、万が一その品質に不具合があれば現地当局から製品のリコールを命じられる場合があるが、こうした場合の回収費用や廃棄費用を100万ドルまでオプションとして補償する割安な保険料水準日本商工会議所の団体制度であるため、通常に加入するよりも大幅に割安な保険料で加入できる

2015年05月18日

・ 知らないと損! 大学4年間の子供の費用、いくらかかる? ・ 学資保険の「お得度」がわかる、ただ1つのポイントとは ・ 学資保険を選ぶ時、絶対にチェックしておくべきポイント<基礎編> ・ 学資保険を選ぶ時、絶対にチェックしておくべきポイント<応用編> の続きです。学資保険のチェックポイントは、大まかにわかった。それでも学資保険は数が多すぎて、選び切れないのも事実。今回はファイナンシャルプランナーの竹下さくらさんに、数ある学資保険の中から、おすすめの学資保険をナビゲーションしてもらった。■プロが勧めるおすすめ学資保険(1)フコク生命「みらいのつばさJ型」返戻率:110.19%<J(ジャンプ)型の場合>月払い保険料:13,345円子どもの契約可能年齢:出産予定日の140日前~7歳竹下さんコメント:貯蓄性がとても重視されているプラン 受け取りプランも選べる。(30歳男性、受取総額300万円、子ども0歳、月払いとし、払込期間は子どもが17歳になるまで。お金は17歳7ヵ月直後の11月1日と22歳まで毎年受け取るプラン)■プロが勧めるおすすめ学資保険(2)日本生命「ニッセイ学資保険(こども祝金なし型)」返戻率:110.05%月払い保険料:12,620円子どもの契約可能年齢:出産予定日の140日前~6歳竹下さんコメント:中学受験の塾代がかかる前に払い終えたいなら「5年または10年で払い込み終了するプラン」あり。(30歳男性、受取総額300万円、子ども0歳、月払いとし、払込期間は子どもが18歳になるまで。お金は18歳から22歳まで毎年受け取るプラン)■プロが勧めるおすすめ学資保険(3)ソニー生命「5年ごと利差配当付学資保険II型」返戻率:109.18%月払い保険料:12,720円子どもの契約可能年齢:出産予定日の140日前~5歳竹下さんコメント:大学費用を貯めるためのシンプルなプラン。(30歳男性、受取総額300万円、子ども0歳、月払いとし、払込期間は子どもが18歳になるまで。お金は18歳に一括で受け取るプラン)■プロが勧めるおすすめ学資保険(4)明治安田生命「明治安田の学資のほけん」返戻率:107.6%月払い保険料:15,484円子どもの契約可能年齢:出産予定日の140日前~6歳竹下さんコメント:15歳で払込が終了するので、児童手当を学資保険に充当しているご家庭にはおすすめ。(30歳男性、受取総額300万円、子ども0歳、月払いとし、払込期間は子どもが15歳になるまで。お金は満18歳から22歳まで毎年受け取るプラン。大学入学時の前にお金を受け取るために、子どもの出生日が10月2日から4月1日の場合は、満17/18/19/21歳に受け取り)■プロが勧めるおすすめ学資保険(5)かんぽ生命 「はじめのかんぽ」返戻率:105,9%月払い保険料:13,110円子どもの契約可能年齢:出産予定日の140日前~12歳竹下さんコメント:私立中学に進学するご家庭なら「12歳払い込み終了プラン」あり。保険料払い込み免除のプランもある。(30歳男性、受取総額300万円、子ども0歳、月払いとし、払込期間は子どもが18歳になるまで。お金は18歳から22歳まで毎年受け取るプラン)■プロが勧めるおすすめ学資保険(6)アフラック 「夢みるこどもの学資保険」返戻率:105.2%月払い保険料:13,190円子どもの契約可能年齢:出産予定日の140日前~7歳※10歳払済の場合は出産予定日の140日前~5歳竹下さんコメント:高齢出産のご家庭におすすめ。親が高齢でも保険料払い込み免除特則を付加することができ、保険料を低く抑えることができる。(30歳男性、受取総額300万円、子ども0歳、月払いとし、払込期間は子どもが18歳になるまで。お金は18歳から22歳まで毎年受け取るプラン)こちらも参考に。 学資保険比較 | 保険選びの保険市場®

2015年05月16日

システムサポートは5月14日、データベースシステムの問題個所にフォーカスした新たなデータベース診断サービス「ズバッとDB診断サービス」を提供開始すると発表した。同サービスは、Oracle Databaseを対象に、STATSPACKやAWRでは取得することが困難なOSおよびデータベースのリソース情報を、より短いサイクル(1秒単位)で取得し、診断・改善提案するもの。同社はすでにシステム全体を診断するためのデータベース診断サービスとして「まるっとDB診断サービス」を提供しているが、システム全体ではなく、すでに問題が発生している部分にフォーカスした診断を希望する利用者向けに、同サービスを提供する。「ズバッとDB診断サービス」と「まるっとDB診断サービス」の価格はいずれも1データベース当たり70万円となっている。

2015年05月14日

「子どもが生まれたら学資保険に入りなさい」親からそう言われて教育資金づくりを意識するようになった人は多いのではないでしょうか。でも、教育資金を準備できるものは学資保険だけではありません。本コラムでは学資保険以外の保険を活用して教育資金を準備する方法をわかりやすく解説します。また、昨年(2014年)国会で可決された保険業法の一部改正により、保険加入の際に受けるアドバイスに変化の兆しがみえています。保険選びがどのように変わっていくのか。その方向性についてもお話しします。教育資金を効率よく貯めるために必要な4つの要素皆さまはデヴィッド・バックという人をご存じですか?アメリカで活躍している資産コンサルタントです。彼の著書「自動的に大金持ちになる方法[オートマチック・ミリオネア]」には、資産形成を成功させるには次の要素を満たす必要があると書かれています。日常のちょっとした無駄(コーヒーやたばこなどの「ラテマネー(注:著書に出てくる言葉)を節約する毎月の給与から一定割合を積み立てる積み立ての一部を投資にまわす長く続ける教育資金という資産形成をする場合、必要となる時期・金額がほぼ明確です。学費を払うタイミングで資金が足りないのは困るので、そうならないようにゴール設定を明確にして、積み立てを行うことになります。また、貯金が苦手な人は「続ける」ことが苦手なことが多いので、上記の要素を教育資金づくり向けに、次の言葉に置き換えてみました。小さな無駄を節約して、積み立てにまわすお金を捻出する毎月の給与から一定額を積み立てる必要な時期に資金が用意できるものを選ぶ解約しにくい金融商品を選ぶ教育資金づくりのための金融商品を選ぶときは、まず、4.解約しにくい商品を選ぶこと。特に貯金が苦手な人はこの要素が外せません。学資保険や貯蓄性のある生命保険の場合、短期間で解約すると解約控除(解約の手数料のこと)がかかる仕組みになっているので、解約しにくい(=続けやすい)ところがいいですね。なかでも低解約返戻金型終身保険は、保険料の払込期間中の解約返戻率を通常の7割以下に抑えてあります(図1)。しかも、「保険設計書」に解約返戻金の推移表が記載されているので、何年後に解約した場合にいくら戻ってくるかがあらかじめわかります。必要なタイミングで解約することを前提に利用することができます。図1 低解約返戻金型終身保険のしくみ資料:執筆者作成保険料の払込期間と解約返戻金をチェックする低解約返戻金型終身保険を教育資金づくりに活用する場合、真っ先に確認したいのは保険料の払込期間と解約返戻金の推移表です。家計に無理のない設定になっているか、その積み立てで必要な資金を用意することができるのかをみるようにしましょう。お子さまが生まれた年(お子さま0歳)で契約した場合、経過年数とお子さまの年齢が一致します。例えば、0歳のお子さまのいる30歳男性が、払込期間10年の低解約返戻金型終身保険に加入した場合、保険料の払い込みが終わるのはお子さまが10歳のときです。10歳は小学4年生になる年齢ですので、私立中学受験のために進学塾に通うことになったとしても、それまで支払っていた保険料を塾の費用に充てることができます。なんとかなりそうな積立計画といえるのではないでしょうか。保険料の払い込みが早くに終われば、それまで支払っていた保険料相当分を再び教育費に充当することができます。それも含めて、無理のない計画かどうかをチェックしてください。一般的に、契約年数の経過とともに解約返戻率は増加していきます。しかし、低解約返戻金型終身保険では、保険料払込期間中の返戻率を通常の終身保険より抑えてあります(その分保険料も抑えられています)。一方、保険料の払い込みが終わった後は、解約しなければ解約返戻金は年々増加していきます(図1参照)。一般的に支払った保険料の累計を上回りますが、この保険に加入する際は、解約返戻率が低く設定されている保険料払込期間中に解約することのないように、十分注意して計画をたてる必要があります。もちろん、解約返戻率は保険会社によって設定が異なります。複数の保険会社に見積りをとり、比較検討するとよいでしょう。保険募集時に義務付けられた「意向把握」と「情報提供」。保険業法改正で保険提案はこう変わる!保険業法では、これまで虚偽の説明等、「不適切な行為の禁止」に限定された募集規制が明記されているだけでした。しかし、今回の改正で新たに「積極的な顧客対応」が追加されることになりました。顧客ニーズを把握して提案すること(意向把握義務)や、お客さまが判断するのに必要な情報提供を行っていくこと(情報提供義務)が求められることになります。保険を提案する人(保険募集人)は、お客さまのニーズをくみ取ることと、保険加入にかかわる判断材料を適切に提示することを求められるようになります。これらは喜ばしいことですが、契約者である私たちが保険の内容を理解しようとしなければ、せっかくの制度改正も絵に描いた餅にすぎません。自分の意向を整理して担当者に伝えることと、複数の保険から比較して選ぶ努力を惜しまないこと。この2点に注意して保険を選びたいものです。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年05月12日

富士通は5月7日、生活支援ロボット関連事業を展開するRT.ワークスに対して、IoTと介護ロボットを融合するインフラシステムを提供したと発表した。新システムは、RT.ワークスが開発した生活支援ロボット「歩行アシストカート」が搭載するセンサーから収集した情報を、富士通のIoTプラットフォーム上で管理・蓄積・分析することで、家族や介護施設関係者が位置情報や歩行距離などをリアルタイムに把握でき、利用者の活動量の確認や異常検知などの見守りを可能にするもの。使用状況から歩行アシストカートのバッテリー状態や機器情報などを分析し、富士通から機器の故障対応などの新たなサービスも提供可能になるという。富士通のIoTプラットフォームは、日本IQPの簡易アプリ開発実行環境をクラウド上で利用でき、実現性を検証したIoTモデルをもとに、センサー・デバイス/ネットワーク/ミドルウェア/アプリケーションなどの組み合わせが可能なトータルなシステム環境とのこと。新システムでは、RT.ワークスの歩行アシストカートが搭載するGPSや6軸モーション・センサーなどのセンシング情報を、機器内で接続した、富士通エレクトロニクスが開発したネットワーク通信デバイスから数秒おきに配信し、富士通のIoTプラットフォーム上で管理・蓄積・分析する。これにより、利用者の歩行距離や歩行速度などの日々のデータから健康状態の把握が可能になる他、機器の傾きや転倒といった状態をリアルタイムに検知することで利用者の異変などを予測し、アラートの通知が可能になるという。使用状況や健康状態、歩行速度などの設定情報といった利用者情報や各種要望、トラブルなどの問い合わせは、富士通エフサスのサポートセンターが請け負う。一貫した情報を把握し分析することで、歩行アシストカート利用における課題や改善点を見出し、利便性を追求した今後のサービス開発に反映していくという。また、歩行アシストカートの稼働時間や経年数などにより、活動量の少ない利用者にカートの利用を促したり、機器の計画的なメンテナンスや故障の予測などが可能になる。富士通はIoTプラットフォームを活用して、機器のセンサーから得られる多様な情報に基づく見守りサービスやヘルスケアといった新しい価値を創出し、RT.ワークスとともに超高齢化社会に向けた新たなビジネスを、医療・介護分野や自治体などに向けて展開していくという。なお、IoTプラットフォームを利用した歩行アシストカートは、5月14日・15日の両日に東京国際フォーラムで開催する「富士通フォーラム2015」に出展するとのことだ。

2015年05月07日

富士通エフサスとサイオステクノロジーは4月23日、クラウドシステムの安定稼働を実現すべく、クラウドシステムの構築分野において協業すると発表した。これにより、両社はサイオスの HA クラスターソフトウェア「LifeKeeper」を活用し、同一クラウドのリージョン間での冗長化を実現するとともに、オンプレミスシステムとクラウド間、異種クラウド間の冗長化技術の開発に取り組む。あわせて、富士通エフサスは、「FUJITSU Managed Infrastructure Service パブリッククラウド導入・運用サービス」を6月より拡充し、同技術を活用したクラウドの冗長化の導入・運用サービスを順次提供する予定。同サービスは、パブリッククラウド上へのシステム導入にあたり、システム基盤の設計・導入・運用までをサービスとして提供するもの。FUJITSU Cloud IaaS Trusted Public S5、FUJITSU Cloud A5 for Microsoft Azure、ニフティクラウドに加え、Amazon Web Services、VMware vCloud Air など、複数のパブリック・クラウドに対応している。また、同技術は、富士通の「FUJITSU Cloud Integration Service」にも適用し、より可用性の高いシステムを実現していく。

2015年04月23日

生命保険に加入している世帯が90%を超えている日本の今の保険事情から、皆さまのご家庭でも何かしらの保険に加入されているのではないでしょうか。でも、ご家族が加入している保険の内容、ご存じですか?加入したときには理解していたはずの契約内容も、時間の経過とともにどんな内容だったのか、忘れている方も多いのではないかと思います。保険料が大きく上がったご主人の保険の更新のお知らせを見てびっくり!、なんてことが無いように、3つのステップで、加入している保険をしっかり把握して、保険料アップの防止対策をしておきましょう!ステップ1)加入している保険を確認しましょうそもそも生命保険は、生活のステージ、つまり生活環境が変化したときに見直すことが大切です。見直すタイミングは就職、結婚、子どもが生まれたとき、子どもが独立したとき、退職したとき等です。特に、結婚した場合や子どもが生まれた場合は、守るべき人が増えることによって、必要な保障金額が変わりますよね。見直すときには現在加入している保険の種類、加入期間、保険金額、保険料、特約等を確認します。ご主人が家計を支えている家庭の場合、基本的に保険加入の大きな目的は、ご主人に万一のことがあった場合の遺族の生活保障です。奥さまやお子さまが生活に困らないようにするための備えを第一に考えて、加入することが多いと思います。若いときに加入したままで見直しをしておらず、お子さまが成人する前に保険期間が終わってしまうような保障では、いざというときに役に立たないかもしれません。まずは家族全員の加入状況を確認することが大事です。ステップ2)必要な保障額を算出してみましょう現状の加入状況が把握できたら、次は今後の家族に必要な保障金額を考えてみましょう。必要保障額は下の図のように変わっていきます。必要保障額の推移のイメージ資料:執筆者作成図の例で見ていくと、まず結婚を機に保障が必要となり、子どもが生まれるとそれに応じて保障金額が増えます。住宅を購入すると住宅ローンを抱えることになりますが、団体信用生命保険等に加入することによって、万一のときには住宅ローンが完済されます。その分、必要保障額は減少します。そして、時間の経過とともに生涯にかかる金額が減少していき、子どもたちが独立し、退職する頃には大きな遺族保障は必要無くなります。その時々の必要保障額は、いろいろな保険会社が無料で用意しているシミュレーターで簡単に算出することができますので、それを利用してご試算ください。ステップ3)保険料アップを防ぐ見直しポイントは?必要保障額を算出したら、保険料アップを防ぐために、現在の保険を見直してみましょう。見直しのポイントとして(1)死亡保障額や特約は適正か(2)子どもが独立するまでの必要な保障期間となっているか(3)子どもが独立するまでの保障期間内に更新があるかなどがあります。(1)の死亡保障額については、ステップ2で算出した金額より少なければ増額することを検討します。増額といっても、新たに加入することになりますので、今まで加入していた保険会社にこだわらず、数社から見積りを取って比較検討してください。死亡保障は被保険者が亡くなったら保険金が支払われるという単純な商品なので、保険料が安価なところを選びます。現在加入している保険の保険金額が、算出した必要保障額より多ければ、適正な保障金額まで減額することで余計な出費を抑えましょう。また、使わないと考えられる特約があれば、それをやめることでムダを省けます。(2)の子どもが独立するまでに必要な保障期間がカバーされているかも重要です。若い頃に入った保険のままだと、子どもが独立する前に保障が終わってしまうことがあります。もし、保険期間が短ければ、必要な期間の保険に加入します。このとき、保障期間が終身のタイプを選ぶと、ご主人に万一のことがあったときに確実に支払われますし、保険料もずっと変わらないので、安心です。ただし、終身の場合は保険料が一般的に高くなりますので、子育て期間中の必要保障額を得るためには、定期保険や、後述する「収入保障保険」を併用するのがよいでしょう。もうひとつの選択肢として、収入保障保険があります。上記の図の必要保障額の推移を見てもわかるとおり、必要保障額はだんだん減っていきます。収入保障保険は被保険者が万一の場合、家族に給料のように毎月一定額ずつ保険金が支払われる保険で、子どもの成長とともに変わっていく必要保障額にフィットしながらカバーするように設定することができます。若いうちに死亡した場合は保険金の受取総額が多く、年齢を重ねるごとに受取総額が減っていく仕組みのため、保険料もお手頃で、終身タイプや長期タイプの保険と併用すると、コストカットにかなりの効果が期待できます。(3)保障期間が更新型の保険に加入している場合、一定期間ごとに保険料が上がっていきます。若いときに負担する保険料が安いのがメリットの更新型ですが、更新のたびに保険料がだんだん上がっていき、気づくと保険料が重くのしかかっていることも。もし、見直しによってご加入中の保険が更新型だということがわかったら、早めに長期のタイプに変更しましょう。ただし、新しく入り直すには健康であることが大前提となります。病気などをしないうちに、早めに終身タイプや長期保障のものに切り替えておきたいところです。健康上の理由で切り替えられないときは?見直しの結果、更新型だった場合、長期タイプに入り直したくても既に持病などがあると、新規で契約することが難しくなります。そんなときには、更新ごとに保険金額を減額して、負担する保険料を抑えることが可能な場合があります。いちいち手続きが必要なので、手間はかかりますが、保険金額を減額することによって保険料の大幅アップを抑えることができますし、必要保障額は年々減っていきますので理にかなっているといえます。また、持病があるからといって全ての保険に加入できないわけではありません。保険料は一般的な保険より高くなりますが、「引受基準緩和型保険」もありますし、健康状態が投薬等により良好に保たれている場合や、条件付きで加入が認められることもありますので、複数の保険会社に相談してみてはいかがでしょうか。保険商品は短くても10年以上のものが多く、支払った保険料をトータルしてみるとかなり高額になることがあります。契約したままなんとなく続けるのではなく、生活環境が変わったときや更新時には必ず保険の見直しを実行し、ご家庭の実情にあった保険に加入しているかを確認することが大切です。せっかく、万一のことを考えて備えていたのに、いざというときに保障額が不足していた、大して役に立たなかった、なんてことが無いようにしてくださいね!コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年04月21日

MS&ADインシュアランスグループの三井住友海上火災保険ならびにあいおいニッセイ同和損害保険は13日、若年者層のカーライフに合わせた2つの自動車保険を共同開発し、10月1日以降始期契約から販売開始すると発表した。自動車を取り巻く社会環境の変化の一つとして「若者の車離れ」が指摘されているという。自動車を保有する若年者層が減少している要因として、ライフスタイルの変化に加えて、「自動車を購入した当初は、自動車保険料が高額である」という声も聞かれるとしている。こうした声に応えるために、初めて自動車保険に加入する人に既存商品よりも割安な保険料で加入できる分かりやすい商品を開発したという。さらに、自身が自動車を保有せず、知人の車を運転するような人についても、手軽に加入できる商品を用意することで、若年者層を中心とした広範な自動車ユーザーに安心を届けるとしている。○「新規契約専用の自動車保険」の概要商品名/三井住友海上:「はじめての自動車保険」、あいおいニッセイ同和損保:「パーソナル自動車保険」加入対象者/初めて自動車を保有する人新商品の特長(1)安心で分かりやすい補償:基本的な補償をベースに「車両保険」等の補償有無を選択するシンプルな補償とすることで、分かりやすく安心な商品構成としている(2)加入しやすい保険料:既存商品と比較して保険料を割安にするなど、新規契約者が加入しやすい保険料水準を実現している(3)初めて自動車保険を契約する人を対象とした割引制度:「借りた自動車専用の自動車保険の加入実績や事故歴に応じて「新規契約専用の自動車保険」を割引く制度を設ける。「新規契約専用の自動車保険」以外の商品であっても、割引の適用条件(初めて自動車保険に加入)を満たす場合は、割引が適用される○「借りた自動車専用の自動車保険」の概要商品名/三井住友海上:「1DAY保険」、あいおいニッセイ同和損保:「ワンデーサポーター」加入対象者/友人・知人等の自動車を借りて運転する人新商品の特長(1)24時間単位で合理的な保険/1回の契約の保険料が約500円~(予定)で、補償開始(始期日時)から24時間補償されるなど、加入しやすく合理的な保険(2)簡便な契約手続き/スマートフォンから簡単に契約手続きを行うことが可能。1回の申込みで運転者4人まで指定でき、保険料はスマートフォンの利用料金と合わせて支払うことができる(3)お得な割引制度/2回以上契約した場合に2回目以降の保険料を割引く「2回目から割引」や、借りた自動車を交替で運転するようなケースで、複数の運転者を1回の契約でまとめて補償する場合に2人目からの運転者に対する保険料を割引く「2人目から割引」を設ける

2015年04月14日

AXAグループのアクサダイレクト生命保険(以下アクサダイレクト生命)はこのたび、カカクコムが6日に発表した「価格.com保険アワード2015年版」において、同社の「カチッと終身がん」が"がん保険の部"で総合第1位を獲得したと発表した。「価格.com保険アワード2015年版」とは、総合保険比較サイト「価格.com保険」において、2014年の1年間でユーザーから最も申込み数の多かった保険商品を販売チャネル別に選出するもの。インターネット部門・通販部門・対面部門の契約申込み合計件数を基準に選出されたがん保険の部の総合順位で「カチッと終身がん」が第1位となったという。○「カチッと終身がん」が選ばれた理由 (価格.com 保険ホームページより引用)がん入院給付金とがん診断一時金が主契約のシンプルな終身がん保険で、一時金の受け取りは保険期間を通じて1回のみです。というわけで安い!シンプルでわかりやすいというところがポイントですアクサダイレクト生命は今後も、手ごろな保険料とシンプルで合理的な保険商品を提供することにより、顧客から支持される商品やサービスの提供を追求していくとしている。

2015年04月13日

前回 の続きです。さて、それでは実際に4月から6月の3ヵ月間に残業が多かった場合、先々にどれくらいのインパクトがあるのかを計算してみましょう。■社会保険料の算出方法まずは前回のおさらいです。社会保険料は1年に一度、各被保険者の標準報酬月額(※)を実際の報酬(給与)と見合ったものにするため、標準報酬の改定が行われます。これを定時決定といいます。標準報酬月額は、毎年4月、5月、6月の3ヵ月の報酬の平均を取り、決定されます。この定時決定された標準報酬月額は、その年の9月分の保険料(多くの場合、10月支払い分の給与控除)より変更され、原則、翌年の8月まで適用されます(雇用された当初や、報酬月額に大きな変動があったときなどには例外あり)。標準報酬月額は区分により30等級に分かれ、その等級により保険料額が異なってきます。<参考サイト> ※標準報酬月額=賃金、給料、手当など、労務の対償として受け取るもののすべてを含んだ金額。基本給のほかに、残業手当や休日手当、通勤手当、住宅手当なども含まれる。■もし、4~6月の3ヵ月間に残業手当が月平均3万円ついたら、社会保険料はどれだけ上がる?標準報酬月額が20万円の40歳未満の会社員の場合、厚生年金保険料が月額17,474円、健康保険料が9,970円となり、合計額は27,444円です。もしもこの人が、4月からの3ヵ月間の残業手当の平均額が3万円で、報酬の平均額が23万円となった場合は、平均報酬月額の等級が2ランクアップします。すると、厚生年金保険料20,969円、健康保険料11,964円、合計額が32,933円となります。1ヵ月分の保険料の違いは5,489円ですが、これが1年間固定となるので、トータルでは65,868円もアップしてしまいます。 さらに、この人が40歳以上であった場合は介護保険料が加わるため、平均の報酬が20万円だった場合の社会保険料合計額が29,024円なのに対し、23万円だった場合の保険料は34,829円で1ヵ月あたり5,805円、1年間では69,660円の違いとなります(いずれも、全国健康保険協会管掌健康保険料:東京都の場合/平成27年4月~)。もし、この残業手当が支給される時期が7月からの3ヵ月だった場合、平均報酬月額のランクが上がることはなく、社会保険料が上がることもありません。そうすると、年度末から年度頭の時期にかけて、必要以上のオーバーワークには、ちょっと注意しなくてはいけないという気になりますよね。とはいえ、もちろん社会保険料は高くなった分、メリットもあります。厚生年金保険料は多く払った分、老齢になった時、死亡した時、障害状態になった時に受け取る年金額もそれぞれ上がります。健康保険も、怪我や病気の際に支払われる傷病手当金の支給額が、平均報酬日額(標準報酬月額の30分の1に相当する額)と連動しています。目先の手取り額を考えるなら、残業を(自分でコントロール可能な場合は)なるべく控える、将来あるいは不測の事態への備えを重視するのであれば、平均報酬月額アップを狙う、という結論となりそうです。どちらにせよ、こうした情報を知らずにいると、忘れた頃に「急に社会保険料が上がった!」と損した気分になりそうなので、この機会に計算の仕組みを知っておきましょう。ご自分の平均報酬月額は、「ねんきん定期便」に記載されています。合わせて確認してみてくださいね。

2015年03月31日

4月は子どもの新学期に伴い教育費が上がったり、パパママも昇進による給与の見直しがあったり、家計の予算の見直しのタイミングでもあります。よーし、バリバリ働くぞ、と気合いが入りがちですが、ちょっと待って。実は新年度早々に残業や休日出勤が多くなると、ちょっともったいないことになるんです。今回は、知っておくと必ず得する、サラリーマンの社会保険料の計算法についてお話ししましょう。■社会保険料って何をさすの?会社員としてお勤めの方は、毎月のお給料から社会保険料が天引きされているはずです。「えーと、社会保険料というと、年金と健康保険と…後は何だっけ?」という方も多いかと思いますので、今一度整理してみましょう。社会保険料には通常、下記の5種類が含まれます。<社会保険料に含まれるもの>・健康保険料・介護保険料・厚生年金保険料・雇用保険料・労災保険料このうち、給料から差し引かれるのが、健康保険料、介護保険料、厚生年金保険料、雇用保険料の4つで、労災保険料は全額が会社負担になります。 そして、健康保険料、介護保険料、厚生年金保険料の3つは、お給料の額(正しくは、標準報酬月額)により、保険料が決まっています。■標準報酬月額って?標準報酬月額という言葉、ちょっとわかりづらいですよね。しかし、これこそが健康保険料や厚生年金保険料の算定の基礎となるものなのです。実は、この平均報酬月額は毎年1回、4月、5月、6月の3ヵ月間の報酬の平均額を用いて決定します。そして、7月に決定した標準報酬月額は、1年間(9月~翌年8月まで)固定されてしまうのです。ここで、「報酬と基本給はどう違うの?」と思われる人もいるかもしれませんね。ここでいう報酬には、賃金、給料、手当など、労務の対償として受け取るもののすべてが含まれています。そして、それこそが今回のお話のポイントなのです。賃金、給料、手当の中で、もっとも変動の幅が大きいのが「手当」でしょう。手当と名のつくものは職場によってさまざまな種類があります。残業手当、休日手当、皆勤手当、通勤手当、家族手当、住宅手当、食事手当などが一般的でしょうか。手当でも、通勤手当や住宅手当は、毎月の金額は、どの月でもほぼ変わらないはずです。逆に変動が大きいのが、残業手当や休日手当。当然ですが、残業や休日出勤の多かった月は手当の金額も大きくなり、そうでない月は少なくなります。そこで思い出していただきたいのが、社会保険料の一部の金額は「毎年1回、4月、5月、6月の3ヵ月間の報酬の平均額を用いて決定」されるということ。つまり、新年度前後の時期にあまりに張り切って残業し過ぎたり、休日出勤し過ぎたりすると、1年間の標準報酬月額が上がってしまうため、後半ペースダウンしたとしても、9月から天引きされる額が増えてしまう、ということになるのです。では、具体的にどれくらい額が上がるか、次回シミュレーションをしてみましょう。

2015年03月27日