ぱる出版は7日、書籍『親子・兄弟・孫で考える お金をたくさん残す相続』を発売した。著者は税理士・社会保険労務士の吉村修一氏。価格は1,500円(税別)。2015年1月から相続税が改正され、課税対象者の大幅増が見込まれている。中でも都市部に一戸建てを持っている人などは、「財産ののこし方」について悩んでいる人も多いのではないか。同書は、相続税がかからなくても必ずもめると言われる相続を、「いかに円滑に進めるか」「いかに税金(贈与ふくむ)を低くおさえるか」という2点に主眼をおいて、最新の節税対策を伝授。親子で相続を考え、かしこく財産を移す方法を紹介している。主な内容は、「第1章 相続税のしくみを知ろう」「第2章 プラス・マイナスの財産について知ろう」「第3章 相続税対策に入る前に」など。著者の吉村修一氏は1970年2月生まれ、千葉県出身。税理士・社会保険労務士、税理士法人永和総合事務所パートナー。著書に『領収書はどこまで経費で落ちるのか』(ぱる出版)などがある。

2015年01月08日

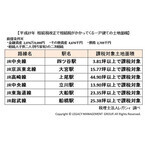

税理士法人レガシィは7日、2015年の相続税改正で、相続税が初めて課せられる首都圏の一戸建てについて土地面積を算出し、その結果を発表した。同データでは、首都圏に一戸建てを所有している場合で今回初めて相続税がかかってくる土地の面積について、主要路線の駅ごとに分析・算出。レガシィが所有する累計相続実績件数(2014年12月末現在5,000件超)のデータベースのうち、過去6年間での東京都、神奈川県、埼玉県、千葉県のデータベースを基にしている。前提条件は、金融資産が2,076万9,000円、その他資産が467万6,000円、債務が270万5,000円、相続人子供2人(持ち家有)の2次相続。初めて課税対象となる一例を見ると、JR中央線四ツ谷駅では3.81坪以上、JR京浜東北線大宮駅では15.77坪以上、JR高崎線上尾駅では44.90坪以上、JR中央線立川駅では13.90坪以上、JR東海道線大船駅では23.35坪以上、JR総武線船橋駅では25.38坪以上などとなっている。

2015年01月08日

○相続税に縁のなかった人も、これからは税金を払わないといけなくなるかも?2015年1月からの相続税増税の最大のポイントは、基礎控除額(非課税枠)が6割に縮小されることです。このため、これまで相続税を払わなくてよかった人も2015年以降は納税の必要が出てくるかもしれません。相続税は、亡くなった人(被相続人)の財産を相続した人にかかる税金ですが、亡くなった方が保有していたすべての財産に対してかかるわけではありません。図1の通り、被相続人のすべての財産から、生命保険金の一部などの非課税財産を差し引き、借金などの債務を差し引き、さらに基礎控除額(非課税枠)を差し引いた残りがプラスになった場合、これを「課税遺産総額」といい、相続税はこれにかかります。このように相続税は一定以上の財産に対してかかるため、税金を払う人はそう多くありません。財務省が公表している相続税の課税割合(年間課税件数÷年間死亡者数)をみても、2011年で4.1%。つまり1年間に亡くなる人100人に対して、4人の財産が課税対象になる程度にとどまっています。相続税の納税額を少なくする節税対策は、被相続人が生前に、図1の課税遺産総額をできるだけ少なくすることです。少なくするには大きく2つの方法があり、ひとつは生前贈与などによって財産の絶対額を少なくすること、そしてもうひとつは、現金を不動産に換えるなどして財産の評価額を低くすることです。対策を講じた結果、課税遺産総額が0円になれば、遺族は相続税を払う必要がなくなります。被相続人の遺産の総額から差し引くことができるもののなかでも大きなウェイトを占めている基礎控除額が、2015年1月から4割削減され6割になります。たとえば、亡くなった人に、配偶者と2人の子供がいる場合、つまり法定相続人が3人のケースでは、2014年までの基礎控除額は5,000万円+3人×1,000万円=8,000万円ですが、2015年からは3,000万円+3人×600万円=4,800万円と、大きく減額されます。この大幅な減額のために、これまで相続税の節税対策をちゃんと行ってきた方は、再度プランの練り直しが必要になりそうです。また、これまでは「うちは、(あるいは、うちの親は)相続税を払わなければならないほど財産を持っていない」と思っていた人も、これからは相続税がかかるようになるかもしれません。特に影響が大きいのが、地価の高い都会のマイホームに住む人たちです。自宅の土地の評価額に預貯金を加えた額が、基礎控除額を超える方が、2015年以降は大幅に増えるのではないでしょうか。だからといって、大急ぎで相続税の節税対策をする必要はありません。2015年1月からの相続税増税は、2015年1月以降に亡くなる方の財産が対象です。いま50代、60代の方は、ふつう亡くなるまでの時間はたっぷりあるはずなので、じっくりと対策を検討すればよいでしょう。ただ、70代、80代の方の場合は、そろそろ対策を考え実行したほうがいいかもしれません。また、「配偶者の税額軽減」があるので、1次相続ではあまり心配しなくてもよさそうです。さらに、「小規模宅地等の評価減の特例」という相続税を軽減する仕組みも2015年から拡充されます。○配偶者の税額軽減によって、配偶者の相続税は大幅に軽減される!一般的な夫婦は、夫が先に亡くなり、その後に妻が亡くなることが多いようです。このとき夫が亡くなることを「1次相続」、そのあとに妻が亡くなることを「2次相続」といいます。1次相続の場合、配偶者の相続税には大きな軽減措置が設けられています。その背景には、財産の名義はどちらか一方のものであっても夫婦の財産はお互いが助け合って築いてきたものだと考えられること、また、配偶者には老後の生活保障が必要であること、さらに、夫婦は基本的に同世代なので、いずれ近いうちに残った方も亡くなり短期間のうちに同じ財産に2度相続税がかかることになることなどがあります。税額軽減の内容は、「配偶者が取得した財産が法定相続分、または、1億6千万円までのいずれか多い方までなら、配偶者には相続税がかからない」というものです。配偶者の法定相続分は、子供がいる場合、2分の1です。たとえば、亡くなった夫の財産が1億6千万円以内の場合、妻がすべて相続すると相続税はかかりません。また、夫の財産が5億円の場合、妻が法定相続分の2億5千万円までを相続しても妻には相続税がかかりません。このように、1次相続では大きな軽減措置があるものの、子供だけが相続する2次相続には軽減措置はありません。したがって、場合によっては、1次相続の税額と2次相続の税額をあらかじめシミュレーションし、トータルで税額が少なくなる相続のやり方を、1次相続のときから検討したほうがいいかもしれません。○自宅の土地の相続税評価が80%減額される「小規模宅地等の評価減の特例」もある!「小規模宅地等の評価減の特例」は、相続等によって取得した居住用や事業用の宅地の一定の面積までの評価額が大幅に減額される仕組みです。この制度の背景には、被相続人の財産が不動産に偏っているような場合に、相続税を払うために自宅や店舗などを売却して換金しなければならない事態を防ぐ意図があります。相続のために自宅や店舗など生活の基盤を失うことのないように配慮された仕組みです。減額割合(2015年1月以降)この仕組みが適用されると、相続した土地の評価額が大幅に減額でき、その結果、課税遺産総額が少なくなれば、相続税の額を減らすことができます。特に地価の高い都会に住む人や事業をしている人にとってはありがたい制度です。この制度では、自宅などの居住用の宅地の場合、330平方メートルまでの相続税評価額を▲80%も減額することができます。たとえば、自宅が建っている相続税評価額が5,000万円の土地を、1,000万円の評価額とみなすことができるのです。店舗などの事業用は400平方メートルまでの相続税評価額を▲80%減額することができます。賃貸アパートなどの貸付用は200平方メートルまでを▲50%減額することができます。なお、この特例の適用を受けるには、相続税の申告期限まで居住や事業を継続することが条件になります。また、マイホームに住んでいる子供が相続する場合などは、「居住用」の仕組みの適用を受けることができません。2015年1月からの相続税の増税と併せて、この「小規模宅地等の評価減の特例」も拡充されることになっています。そのうちのひとつが居住用宅地の上限面積の拡大です。2014年までは240平方メートルですが、2015年以降は330平方メートルになります。また、居住用と事業用との完全併用が可能(貸付事業用は除く)になります。2014年までは居住用と事業用を併用する場合の上限面積は合計400平方メートルですが、2015年以降は、それぞれの上限の合計730平方メートルに拡大されます。2015年から増税される相続税ですが、相続税の節税対策は、被相続人が生きているうちに実行できればいいものです。自分の年齢や健康状態などを考え、税理士などとも相談して効果的な対策を講じたいものです。また、活用できそうな優遇策はできるだけうまく活用する方向で考えたいものです。そして、財産は少なくても必ず必要なのが「争族対策」です。遺産の分割を巡って、遺族同士が争うことのないように、あらかじめ遺言などを準備しておいたほうがよいでしょう。○執筆者プロフィール : 中村宏(なかむら ひろし)ファイナンシャルプランナー(CFP認定者)、一級ファイナンシャルプランニング技能士。(株)ベネッセコーポレーションを経て、2003年にFPとして独立し、FPオフィス ワーク・ワークスを設立。「お客様の『お金の心配』を自信と希望にかえる!」をモットーに、顧客の立場に立った個人相談やコンサルティングを多数行っているほか、セミナー講師、雑誌取材、執筆・寄稿などで生活のお金に関する情報や知識、ノウハウを発信。新著:『老後に破産する人、しない人』(KADOKAWA中経出版)メルマガ「生活マネー ミニ講座」(平日・毎日)→

2014年12月17日

国税庁は16日、2013年(2013年1月1日~2013年12月31日)の相続税の申告状況を発表した。それによると、2013年に亡くなった人(被相続人)の財産にかかった相続税の申告税額は前年比22.8%増の1兆5,367億円となり、2000年以来13年ぶりに1兆5,000億円台に乗ったことがわかった。相続財産の金額の構成比を見ると、土地は41.5%(前年45.8%)で最も多かったものの、現在の基礎控除額となった1994年以降で最低の水準となった。一方、現金・預貯金等は26.0%(同25.6%)、有価証券は16.5%(同12.2%)となり、ともに割合は最も高くなった。被相続人数は前年比1.0%増の126万8,436人。このうち相続税の課税対象となった被相続人数は3.5%増の5万4,421人で、課税割合は同0.1ポイント増の4.3%となった。1人当たりの相続税額は前年比18.6%増の約2,824万円だった。課税価格は前年比7.8%億円増の11兆6,253億円で、被相続人1人当たりでは同4.2%増の2億1,362万円となった。

2014年12月17日

「相続税がかかるのはお金持ちだけで、ウチには関係ない!」なんて思っていませんか?ところが、2015年の相続税法の改正で、そうとも言っていられなくなりそうです。今回は、相続税法の改正で、何がどのように変わるのかをお知らせします。2015年相続税法改正は4つのポイントに注目消費税増税のニュースの影に隠れるように、いつの間にか実施が秒読みとなっている、2015年の相続税法の改正。この改正により、今まで日本全体で4%程度といわれていた相続税の課税対象者が、6%前後に増えると予想されています。特に、土地の値段の高い首都圏では、それ以上に課税対象者が増えるかも知れないとの予測までされています。あと1カ月ほどで変わる、この改正の内容を確認しておきましょう。今回の改正は、大きく次の4つの項目が見直されました。基礎控除額の引き下げ相続税率の見直し未成年者控除額および障害者控除額の引き上げ小規模宅地等の特例の範囲拡大ここでは、最も大きな改正となる「基礎控除額の引き下げ」を中心に解説します。2015年から控除額が4割削減!?基礎控除額が現行の6割に相続税を納めることになるかどうかを大きく左右するのが「基礎控除額」です。それは、相続財産(課税価格の合計額)が基礎控除額を上回った場合に相続税が発生するからです。図表1 相続税のしくみ(法定相続人が妻、子2人の場合)資料:税務署「平成27年1月1日施行 相続税及び贈与税の税制改正のあらまし」を参考に執筆者作成これまで(2014年末まで)の基礎控除額は「5,000万円+1,000万円×法定相続人数」でした。例えば、夫婦2人と子ども2人のご家庭でお父さんに万一のことがあった場合、お母さんと子ども2人が法定相続人になります。この家族の相続税の基礎控除額は、5,000万円+1,000万円×3人=8,000万円となり、8,000万円までの遺産相続に対しては相続税がかかりませんでした。これが2015年の相続から「3,000万円+600万円×法定相続人数」に変わります。先ほどの家族に当てはめると、3,000万円+600万円×3人=4,800万円 と、8,000万円から4,800万円に、実に4割も控除できる金額が少なくなってしまうのです。この家族の例で、年内に相続が発生した場合、遺産にかかる基礎控除額は8,000万円ですが、平成27年1月1日以後になると、4,800万円に縮小されてしまうことになります。冒頭にお話しした相続税の課税対象者が4%から6%前後に増えるとみられているのはこのためです。法定相続人が配偶者の場合は、相続税の配偶者控除(1億6,000万円または法定相続分のいずれか多い方)が使えるので、相続税がかかる人はそれほど多くないと思われますが、法定相続人が子ども1人という場合は、早めに対策されることをおすすめします。実家が持ち家の場合、事前に対策をしておかないと、最悪の場合、相続税を納めるために実家を手放さざるを得ないこともあるので注意してください。相続税の最高税率が50%→55%になります(各法定相続人の取得金額6億円超の場合)改正点の2つめは「相続税率の見直し」です。各法定相続人の取得金額が次の場合に影響を受けます。<各法定相続人の取得金額>2億円超~3億円以下…現行:40% 改正後:45%6億円超~…現行:50% 改正後:55%(3億円超~6億円以下は現行の50%のまま)先に紹介した図表1の通り、ここでの税は法定相続分で按分した後の資産に対してかけられます。最高税率の引き上げは、かなりの富裕層でないと影響を受けないところといえそうです。図表2 相続税の税率構造資料:税務署「平成27年1月1日施行 相続税及び贈与税の税制改正のあらまし」を参考に執筆者作成未成年者控除・障害者控除の控除額が拡大されます3つめは、「未成年者控除と障害者控除の控除額の拡大」です。基礎控除とは反対に、控除額が上乗せされる改正となります。未成年者控除額… 現行:20歳までの1年につき6万円→改正後:10万円障害者控除額… 現行:85歳までの1年につき6万円(特別障害者12万円)改正後:10万円(特別障害者20万円)例えば、相続人が5歳の場合、20歳になるまで15年(=20歳-5歳)あります。2014年内に、親に万一のことがあったときの未成年者控除額は90万円(=6万円×15年)ですが、2015年1月1日以後に相続が発生した場合は150万円(=10万円×15年)となり、算出された相続税額から直接差し引ける税額控除となります。小規模宅地等の特例の対象不動産の範囲が広がります4つめは、「小規模宅地等の特例の適用範囲拡大」です。相続に関わったことのない人には聞きなれないフレーズばかりですね。これは一定の条件を満たした被相続人(亡くなった方)の自宅土地または事業用地に関して、相続税の計算上、一定の割合を減額(80%または50%)するものです。2014年に大幅な改正(有料老人ホーム等に入居した場合でも一定の要件を満たし、かつ、いつでも自宅に戻れる状態であれば適用を受けられるようになるなど)がありましたが、2015年からは対象となる土地の限度面積が拡大されます。居住用の宅地等(特定居住用宅地等)の場合…現行:240㎡ →改正後:330㎡居住用と事業用の宅地等を選択する場合… 現行:(特定居住用宅地等240㎡、特定事業用等宅地等400㎡)合計400㎡まで適用可能 →改正後:(特定居住用宅地等330㎡、特定事業用等宅地等400㎡)合計730㎡まで適用可能小規模宅地等の特例は、要件が複雑なのでここでの説明は割愛しますが、マイホームを持っている人、事業用の土地・建物を所有している人、アパートやマンションを経営している大家さん、本人、あるいは家族が介護施設への入所を検討している場合等には、相続に詳しい専門家にこの特例を使うことができるのか確認をとっておくのが賢明といえそうです。2015年の改正で、相続税は富裕層だけの問題とはいえなくなりそうです。そのため、事前準備を始めておくことをおすすめします。対策しておけば、無用な争いを避け、大きな相続税納税に苦労することなく、みんなが円満な相続を迎えることができますね。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2014年11月20日

相続税対策として人気のある「教育資金等一括贈与の非課税制度」を知っていますか。おじいちゃん、おばあちゃん(直系尊属)から30歳未満の孫などへ教育目的の資金をまとめて贈与する場合、孫など1人につき1,500万円までは、贈与税が非課税になる制度です。一般社団法人信託協会によると、2014年6月末時点での上記制度の契約数は76,851件、信託財産合計額は5,193億円となっており、多くの方が利用している状況です。この制度が相続税対策としてなぜ人気なのか、解説していきましょう。■教育資金一括贈与の対象者非課税(税金がかからないこと)の対象となるのは、直系尊属(祖父母、曾祖父母など縦の流れの関係)からの贈与です。孫へ贈与するケースが目立ちますが、ひ孫や玄孫、親から子への贈与も対象となります。親子間の贈与より、孫などに贈与したほうが税金対策としての効果が高まります。相続の世代を飛ばせるからです。たとえば、孫が4人いるとしたら、1,500万円×4人=6,000万円の財産を、贈与税も相続税も掛からずに孫へ贈ることができます。両家の祖父母から孫へ贈与したい場合、孫1人当り1,500万円が限度額なので、話し合いで贈与額を調整する必要があります。また、後々の相続時に揉める原因とならないよう、すべての孫へ同額ずつ行うことが望ましいでしょう。30歳以下の若いママなら、この制度を自ら利用するという手もあります。育児休暇中や育児に専念している期間に、この制度を利用して資格取得のための学費を出してもらい、キャリアアップへ繋げることもできるのです。30歳までに使い切れなかった分については贈与税が掛かりますので、必要な額だけ贈与してもらうといいですね。■教育資金一括贈与の対象となるもの対象となるものは以下の通りです。1.学校等に対して直接支払われるもの入学金、授業料、入園料、保育料、施設設備費、入学検定料のほか、給食費、修学旅行費、学用品購入費など、学校等の教育にともなって必要な費用。2.塾や習い事に掛かる費用など、学校等以外に対して直接支払われるもの学校以外の費用である塾や習い事にかかる費用の贈与については、500万円までが認められています。なお、「学校等」とは、学校教育法に定められた幼稚園、小中学校、高等学校、大学、大学院、専修学校、各種学校、一定の外国の教育施設、認定こども園または保育所などを指します。■教育資金の一括贈与方法制度を利用するためには、銀行などの金融機関で「教育資金贈与非課税口座」を開く必要があります。口座の開設や維持に手数料はかかりません。また、支払った学費等は、年内に払い出しを受ける必要があります。払い出しには領収書が必要です。金融機関によっては、教育機関等へ直接、振込払いを行ってくれるところもあります。■利用上の注意点おもな注意点は以下の5つです。1.受贈者1人あたり1つの金融機関でしか口座を持てない2.期限を経過した領収書は対象外3.領収書には、日付、金額、支払内容、支払者の氏名および住所の記載が必要4.契約の終了事由に該当しない場合は解約できない(30歳の誕生日の前日または死亡時)5.キャッシュカードは発行されない教育資金一括贈与は費用や時間がほとんどかからないので、アパート経営などに比べ、お手軽でリスクの低い相続税対策といえるでしょう。1,500万円が限度額ですが、贈与平均額は650万円程度との調査結果も出ています。2015年12月31日までの期間限定の制度ですが、延長される見込みも高く、焦る必要はないでしょう。一度、ご家族でじっくり相談してみる価値は十分にありますよ。※この記事は2015年1月時点の法令に基づいて書いています。【連載:相続税の基本を学ぶ】・ (1)相続税の対象となる財産とは ・ (2)相続税の計算方法 ・ (4)節税対策の注意点・その1 ・ (5)節税対策の注意点・その2

2014年10月29日

親子で相続税のおさらいをするシリーズ第2弾。 前回 は、相続税の対象となる財産について確認しました。今回は、相続税の対象となる人と相続税の計算方法についておさらいしていきましょう。■財産の相続人となる人誰かが亡くなった場合、その人の財産を相続する権利のある人は、以下の通りです。1)配偶者(夫または妻)2-1)子2-2)親2-3)兄弟姉妹亡くなった人の配偶者、つまり夫や妻は、常に法定相続人となります。子どもがいる場合は、配偶者と子どもとで財産を相続することになります。たとえば、妻と3人の子どもがいる男性父親が亡くなった場合、法定相続分は、配偶者(妻)が2分の1、残りの2分の1を3人の子どもで分けることになります。なお、子どもについては、養子や胎児、認知された子も相続人として認められています。再婚のご家庭は、配偶者の連れ子をきちんと養子にしていないと法定相続人に該当しないので、注意しておきましょう。また、内縁の妻も法定相続人ではありません。配偶者と親が健在で子どもがいない場合は、配偶者と親で、財産を相続します。法定相続分は、配偶者が3分の2、親が3分の1になります。配偶者と、亡くなった人の兄弟姉妹が健在で、子どもと親もいない場合は、配偶者と兄弟姉妹で相続をします。法定相続分は、配偶者が4分の3、兄弟姉妹で残りの4分の1を分け合うことになります。ただし、法定相続分は、絶対にこのように財産を分けなければいけないというものではありません。財産の分け方に困った時の一つの目安に過ぎないのです。遺言書があれば、遺言書に従って分けたり、相続人全員の意見が一致するなら、相続人独自の分け方で分けたりしてよいのです。■相続税の基礎控除額の算出方法現在の相続税の基礎控除額(「ここまでは相続税が発生しません」という金額)は、5,000万円+(相続人数×1,000万円)です。母と子ども2人、計3人の相続人がいるなら、5,000万円+(3人×1,000万円)=8,000万円までは、相続税がかかりません。2015年1月1日からは、この計算式が3,000万円+(相続人数×600万円)に改正されます。つまり、相続人が3人なら、相続税のかからない財産額が4,800万円にまで引き下がってしまうのです。■相続税率一覧基礎控除額を超えた相続財産に対しては、相続税が発生します。相続税の税率は次のようになっています。表中の「控除額」とは、法定相続分から算出した税額から、さらに控除される金額のことです。たとえば、基礎控除を差し引いた遺産額が3,000万円の場合、配偶者が払う相続税の額は3,000万×法定相続分1/2×15% - 50万=175万円となります。2015年度からの相続税改正では、基礎控除額の引き下げで課税対象者を増やしています。また、相続税率の変更により相続財産が1億円を超えると増税になっています。相続税増税に備えて、雑談程度から親子でコミュニケーションを取ることが何よりの相続対策であり、親孝行にもなることを覚えておきましょう。次のコラムでは、相続税対策として最近人気の高い、教育資金等一括贈与について詳しくお話していきます。※この記事は2015年1月時点の法令に基づいて書いています。【連載:相続税の基本を学ぶ】・ (1)相続税の対象となる財産とは ・ (3)相続税対策で人気の「教育資金等一括贈与」とは ・ (4)節税対策の注意点・その1 ・ (5)節税対策の注意点・その2

2014年10月28日

未来相続はこのほど、相続に特化したポータルサイト「未来相続」を新規オープンした。同サイトは、相続について分かりやすく学ぶことができる情報コンテンツを掲載するとともに、遺言作成のための行政書士など各種専門家への相談・依頼もサイト上から行うことができる。2015年の相続税改正により、従来は一部の富裕層だけが考える必要があった相続問題が、より一般の人々にも広がることが見込まれる。また、高齢化社会が進む中、相続市場は年々拡大しており、悩みを持つ人が一層増えることが予想されている。同サイトでは拡大を続ける相続市場において、「知識のない方でも分かりやすく」「何でも知ることができる&相談できる」総合ポータルサイトを目指すという。主なコンテンツとして、相続関連用語の解説などの初心者向け情報コンテンツ、相続を経験した人の体験談、相続に特化したニュース・コラムを掲載。また、遺言作成のための行政書士、相続税申告のための税理士など、各種専門家に対してサイト上から相談・依頼が可能となっている。今後は、相続に関する情報コンテンツの量を増やしていくとともに、提携の士業事務所・企業を拡充していくことで、より利便性の高いサービスを提供する予定としている。

2014年10月27日

2015年1月1日から相続税が増税されます。増税にあたり、注意すべきポイントは大きく2つあります。1点目は相続税の税率が引き上げられること。2点目は「ここまでは相続税は発生しません」という基礎控除が引き下げられる点です。これまで一部の富裕層が対象だった相続税ですが、この改正によって対象が一気に拡大します。しっかり貯めて資産を増やしてきた団塊世代の親を持つ皆さんは、今からゆっくりと親子で相続について話し合っておくことが何よりの相続税対策になります。まずは、相続税の基本について、おさらいしておきましょう。■相続税の対象となる財産とは相続税の対象となる財産にはどんなものがあるのか、改めて確認してみましょう。財産のうち「お金に換算できる経済的価値のあるもの」がすべて相続税の対象に該当します。対象となる財産の一覧は以下の通りです。1)現金・預金2)株や債券などの有価証券3)車、宝石や貴金属、美術品などの動産4)土地や建物などの不動産5)貸付金、売掛金6)特許権や著作権、ゴルフ会員権7)生命保険金8)死亡退職金9)亡くなる前3年以内に贈与された財産10)未払金、借金、住宅ローン上記のうち、気をつけておきたいポイントが4つあります。順に詳しく解説しましょう。■1.死亡前3年以内に贈与された財産は相続財産とみなされる死ぬ前に慌てて財産を贈与しても、残念ながら相続税の計算に入れられてしまいます。相続税対策は、10年掛けてすることもあります。その時になってから慌てて対策するのではなく、親が元気なうちに始めることが大切です。なお、孫や子1人当り1,500万円まで非課税になる「教育資金の一括贈与」を利用した贈与は、贈与後3年以内に亡くなった場合でも相続財産に加算されません。今、相続税対策として人気があるこの方法については、回をあらためて詳しく紹介していきます。■2.借金などの負の財産も、相続税の対象になる住宅ローンを始めとした、マイナスの財産も相続財産になります。相続税の計算では、プラスの財産からマイナスの財産を引き、残額が基礎控除額(ここまでは税金が発生しない額)を超えると、相続税が発生する仕組みです。プラスの財産よりマイナスの財産のほうが大きい場合は、相続を放棄することで親の借金を背負う必要がなくなります。相続放棄の期限は、亡くなった翌日から3ヵ月以内と期限があまりにも短いので、親がどれだけ借金をしているのか、プラスだけでなくマイナス面も、できれば事前に把握しておきましょう。■3.生命保険金や死亡退職金には、相続税の非課税枠がある生命保険金や死亡退職金も相続財産とみなされますが、法定相続人1人あたり500万円までの非課税枠があります。法定相続人が3人なら、1,500万円までは相続税の対象となりません。この生命保険の非課税枠を相続対策として上手に利用する方法もあるのです。■4.相続する財産によって価値の算出方法が異なる相続財産のうち、現金や預金は残高がそのまま相続財産として計算されてしまいます。しかし、株や債券などの有価証券は時価、宝石や貴金属、車などの動産は売却価格と、財産の種類によって、相続時の評価方法が異なります。この評価方法の違いを利用して、アパート経営などの相続対策を行うことができます。相続税の対象となる財産と注意すべきポイントについて、全体像がつかめましたか。次回のコラムでは、相続税の計算方法について一緒におさらいしていきましょう。※この記事は2015年1月時点の法令に基づいて書いています。【連載:相続税の基本を学ぶ】・ (2)相続税の計算方法 ・ (3)相続税対策で人気の「教育資金等一括贈与」とは ・ (4)節税対策の注意点・その1 ・ (5)節税対策の注意点・その2

2014年10月27日

今、相続がクローズアップされている。なんのわだかまりもなく円満に終えることの方が少ない、という相続。残された遺族が揉めないためには、 「きちんとした遺言書を残しておくのが一番」 。でも、おうちスタイル世代のご両親に、そんな意識があるだろうか? 引き続き税理士の羽田リラ先生と、同じく税理士の板倉京先生にお話を伺った。■親の老後について、話し合う提案を! 「うちの親、相続について深くは考えていないかも」と思った方は、(不謹慎かもしれないが)、一度、親が何の準備もなく亡くなった時のことを想像してみて。どこに何があるかもわからないところから、親の知人の連絡先を探し、お金の後始末をして……。「うわっ、かなり面倒かも!」と事態の大変さに気付いていただけるのではないだろうか? 「そう言われても、親に相続のことを考えて、なんて言いづらいなぁ」と、思った方は、コチラ→「 “親の老後”を考えると相続に繋がる 」■相続対策は、必ず手順を踏まなければならない親に相続の話を切り出せたとしたら、子ども側が相続対策について親をリードしていかなければならない。そのためには、最低限の基本知識を子ども側が持っておくことが必要。ただ、相続対策と聞くと「生前贈与はどうしたら? 」「遺言書の書き方は?」など、いきなり自分の興味があることや、知りたいことに目が行きがちだが、ちょっと待って! 「相続対策は、好きなところから始められるものではありません。きちんとした相続対策をするためには、むしろ、“相続対策には何が必要なのか”を知り、しっかりと手順を踏んで頂くことが重要なのです。」(板倉先生)■相続対策の4ステップまずは、簡単に相続の対策のステップを紹介しよう。1. 財産リストの作成 ↓2. 1をもとに財産の分け方を考える ↓3. 遺言書の作成。2をもとに、家族と話し合い、分割方法を決める。それを遺言書などで法的に有効な形にする。↓4. 財産リストをもとに、相続税がかかるかどうかの試算。かかるようなら、税理士に相談し、納税資金の確保や節税対策を検討する。■亡くなってからでは遅い! 最初の「財産リストの作成」の段階で、「ああ、面倒くさい。や~めた!」と思ってしまう人が多いのではないだろうか。でも、実は「人が亡くなってから行うお金の後始末」は、準備のある、なしにかかわることではなく、つまり、この面倒な作業は、人が亡くなったら「必ず」やらなければならないことなのだ。それなのに、もし何の準備もしていなかったら? 「御本人が亡くなられた後だと、通帳ひとつ探すのだって、一苦労です。相続の準備を何もせずに死んでしまったら、それだけ残された家族が大変になるということです」(羽田先生)。「相続ってヒトゴトじゃないんだな」と思った人は、次回もチェックして。文章/楢戸ひかる

2014年01月20日

相続対策で気軽に始められるのが生前贈与! でも、生前贈与には思わぬ落とし穴も。きちんと生前贈与を行うためには、どんな点に注意すればいいのだろうか?■孫の大学入学祝い900万円に贈与税は191万円かかる子どもや孫名義の預金通帳を作って、本人に内緒でその口座にコツコツと預金しているケースは、「名義預金」と言われ贈与をする場合のよくある失敗。たとえば、毎年50万円ずつ孫名義の預金を積み立てて、18歳の大学入学の時に900万円を「おめでとう!」と渡したとすると、この渡した時に贈与が成立する。そのときにかかる贈与税は、なんと191万円だ!(現行の税制の場合)■贈与税は、1年間に110万円までは税金がかからない上記のケースで、もし毎年50万円ずつあげていたならば税金を払う必要はない。なぜなら贈与をする場合、一年間に110万円までは税金がかからないからだ。ただ、この場合、“ちゃんと”あげるために、贈与があったことを税務署やほかの親族などに証明できるような贈与契約書を作成しておこう。贈与契約書は、どんな書式でも構わない。下記の内容が含まれていれば、OKだ。ただし、すべてワープロで作成すると、後々、信憑性を疑われる可能性があるので、名前と日付は手書きにしておこう。それから。“ちゃんと”あげるためには、財産は、もらった人が管理するようにする。通帳を渡したけれど、印鑑とカードは渡さないといった人もいるそうだが、それでは贈与にならない。贈与があったかどうか疑問の余地を残すようなことはしないようにしよう。■相続開始前3年以内の贈与は節税にならないここで、一つ知っておいて欲しいことは、相続開始前の3年以内にした贈与は、相続税の節税効果が見込めない。相続で財産をもらった人が受けた贈与のうち、相続開始前3年以内に行われたものは、たとえ贈与税の非課税枠内でも、相続財産に加算して相続税の計算をするという決まりがあるからだ。 相続が近そうだといって急にバタバタと贈与で節税をしても、効果がないということになる。とかく、相続には時間がかかる。生前贈与による節税対策は、長期にわたり計画的に行うことが大切だし、相続についての親族間の話合いにも時間をかけて行うに越したことはない。税法が改正されるのは2015年だから、まだ先のような気がするが、相続対策、今から考え始めても決して早くはないのだ。取材/楢戸ひかる

2013年11月19日

ホイットニー・ヒューストンの遺産相続を巡って、娘のボビー・クリスティーナ・ブラウンと家族側が合意に至ったようだ。ゴシップサイト「TMZ.com」の報道によれば、ホイットニーの母シシー・ヒューストンや義妹でマネージャーのパット・ヒューストンらホイットニーの遺産を管理する財団側は当初、娘のボビー・クリスティーナが受け取る遺産相続分が多すぎるとして裁判に訴える構えを見せていたものの、全関係者は今回、当初の相続プラン通りで合意に至ったという。今回の合意により、現在19歳のボビー・クリスティーナは、21歳になった際に遺産の10%を、25歳時に20%を、さらに30歳になると残り全ての金額を受け取ることになり、母・ホイットニーの遺産を将来的に全額受け取ることになった。ボビー・クリスティーナは先日、一度は婚約を解消した義理の兄にあたるニック・ゴードンと再び婚約を果たしている。

2012年10月30日

相続手続き支援サービス 「astas」ITホールディングスグループのアグレックスは、相続手続き業務を“簡単・迅速・安心”にサポートするSaaS版の相続手続き支援サービス「astas」(アスタス)の提供を開始しました。「astas」はSaaSで提供するため、利用者は初期投資の必要がなく、安価にすぐに利用可能で、相続を扱う弁護士事務所や保険会社などの利用者は、相続事務業務の効率化・標準化を可能にします。相続手続きは銀行・保険会社・各種共済組合などが取り扱っており、一部の専任者のみによって行われていますが、作業の煩雑さから、相続業務全般に関する効率化・標準化・システム化の検討が必要とされてきたことが、astas開発の背景になりました。被相続人の親族情報を簡単に入力できる機能、被相続人の親族情報から、それぞれの相続人に対応した相続手続きに必要な戸籍の取得案内文書、郵送による戸籍交付請求書などの各種案内文書や、相続関係図を自動で作成する機能などの機能を搭載しています。

2011年01月28日

二重課税あらまし本年7月6日の最高裁判例において、遺族が年金形式で受け取る生命保険金のうち、相続税の対象となったものは、所得税の課税対象とならないとした判決が下された。それをうけて国税庁は、「遺族が年金形式で受け取る生命保険金に対する所得税の課税の取消しについて」とする発表を行った。最大22万件も発表ではまず、判決の翌日に野田財務大臣が行った発言をひき、過去5年分の所得税ついては、該当者による更正請求を経て、減額更正を行い、すみやかに返金するとしている。ただ、5年を超える部分の納税については、「制度上の対応が必要」として、政令の改正か、新たな法的措置を検討して判断するとした。この問題に関しては、生命保険協会の渡辺光一郎会長が9月17日の記者会見で、対象となる契約が、生保業界で最大22万件にのぼることを発表した。

2010年09月23日