結婚を考えるにあたって、金銭的な価値観は大事ですよね。「いまの彼は好きだけど、金遣いが荒いから結婚に踏み切れない」とお悩みの方もいらっしゃるのでは?そこでこの記事では、彼の金遣いの荒さを直す3つの方法をご紹介します。金遣いの荒い人の特徴金遣いの荒さを直す方法をご紹介する前に、金遣いの荒い人の特徴をお話します。物質主義的な人は自尊心が低い傾向がある、ということが心理学の研究でわかっています。自分に自信がないから、物で自信の無さを補おうとするのです。つまり、自分に自信の無い彼は、自信を補おうと物をたくさん買うため、金遣いが荒くなるというわけです。となると、彼の金遣いの荒さを直すためには「彼に自信をつけてやればいい」、ということがみえてきますね。1:感謝の手紙を送る彼に自信をつけさせるためには、感謝をすることが有効です。感謝には、「あなたのおかげで助かった」という意味合いが含まれていますから、自信をつけさせるにはうってつけ。メールや手紙で感謝を伝えると彼はいつでもその手紙を見返すことができるため、自信をつけさせる効果が長持ちします。言葉と並行して、文字でも感謝を伝えてあげましょう。2:積極的に彼を頼る彼を積極的に頼りましょう。「必要とされてる」と彼が思いやすくなり、自信になります。重いものを持ってもらう、仕事の相談に乗ってもらう、なんでもいいです。男性は頼られると嬉しくなるので、気兼ねせずにガンガン頼りましょう。そして最後は「ありがとう、おかげで助かった」と伝えるのを忘れずに。3:ボランティアをいっしょにやってみる少しハードルが高くなるのですが、ボランティアに行って人助けをしましょう。「自分も役に立てるんだ、必要とされてるんだ」と感じるためには、人助けが有効です。自身をつけさせるには「感謝の手紙」と「彼を頼る」だけでもいいのですが、余裕があれば、デートと称してボランティアに誘ってみてください。

2018年01月18日

お金を貯めたい! と思っても、家計簿や節約が苦手な主婦は多くいます。筆者がまさにそうで、家計簿には何度も挫折し、「自分にはできないんだ」と貯金すらあきらめかけていました。そんな折、雑誌「サンキュ!」などでお金の記事を執筆している、マネーライターでありファイナンシャルプランナーの大上ミカさんの著書 『お金が勝手に貯まりだす暮らし』 に出会いました。家計簿が苦手で、赤字続きの人でもみるみる貯蓄が増えていくシンプルな法則にビックリしました!■お金が貯まる人の習慣とは大上さんが着目したのは、「貯まる人共通の習慣」。全国の主婦のやりくりを取材するうち、貯まる人と貯まらない人では、生活習慣やモノの持ち方が違うことに驚いたと言います。ならば、貯まる人の習慣をマネすれば貯金の効果が出るかも! と思いつき、まとめたのがこの本。そして実際に暮らしを変えることで、貯まる人に変化した例をたくさん見てきたそうです。マネする習慣は一度にひとつ本著で紹介される「暮らしの習慣」は26個。それも「こんな簡単なことがお金にいいの?」と思ってしまうぐらい実践しやすく、効果が出やすいものがセレクトされています。ただし、マネする習慣はひとつずつ実践するのがルール。暮らしとお金は密着しているので、2~3週間試してみて、その習慣によって、お金の流れがどう変わるか、じっくり観察することがポイントなのだそうです。今回は、そんな「暮らしの習慣」からマネしたい6コの習慣を厳選してご紹介します。■朝の習慣:早起きするだけでお金が貯まる!?まずは早起き。大上さんが「早起きさえすればお金は貯まるのではないか」と言うほど、貯蓄につながる習慣なのです。●家族より30分早く起きる貯まる人の朝は早く、貯まらない人は遅いのだとか。書籍でアンケート(※)を実施したところ、「平日は家族よりどのくらい早く起きるか?」の問いに、貯まる人は「30分以上早く起きる」が6割を超えているのに対し、貯まらない人では4割程度と差がハッキリ出るといいます。時間がないと、菓子パンを買ったり、慌てて忘れ物して外で購入したりしがち。こんなしなくていい「ムダ=余計な出費」が、早起きして時間にゆとりがうまれると、防ぐことができます。また、ゆとりがないと「面倒くさいから今日はいいや」なんて、やりくりが挫折する原因に。大上さんは長年の取材から、貯まる差はこの「ゆとりの差」だと言います。●予定を確認し、今日の段取りを決める貯まる人は段取り上手なところも共通点。貯まらない人は何事も行き当たりばったりになりがちで、この差が出費にも貯蓄にも大きく影響するそう。朝起きたら、その日の家族の予定、直近のイベントをざっと確認。すると、「今日は夫が出張だから夕飯の買い物は少なめにしよう」など、使うお金も自然と見えてきて、買わなくてすむものやよりお得に手に入れる方法に気づけます。大上さんによれば、貯まらない人は「長いスパンを見通す力」が弱く、車検、帰省費用など、年に数回ある大きな出費のたびに、貯蓄を崩してしまいがちなんだとか。数ヶ月先の出費が予測できるようになれば、前もって備えられ、貯蓄が安定して続きますよね。これこそ「貯まる生活が身につく」習慣。しかも「予定を確認して、段取りを決める」というのは仕事していると毎日あたりまえにやっていること。それを家庭でも実行するだけだからすぐ始められて、気負わずトライできます。■食事の習慣:食事作りが楽に続く「献立ローテ」主婦が節約を考えたときに、まず取り組んでしまうのが食費ではないでしょうか。でも大上さんは、安く買うより、「食材を使い切る」方が貯まるといいます。そして外食や惣菜になるべく頼らずに、できるだけ楽に家庭で食事作りを続けられる環境を整えられれば、それだけで食費は大きく減らせるそうです。●「ラクに回せる献立」をローテする献立に悩み、料理をする前から疲れてしまう。そんな人は、あまり凝ったメニューではなく、定番で家族が好きなものをローテする「献立ローテ」を試してはいかがでしょう? 次の3ステップで行ってみましょう。①レシピを見なくても作れるメニューを書き出すこのときメインと副菜、ごはんものなどジャンルに分けてリストアップすると思い出しやすいのでオススメ。ただし、家族が嫌いなものは除いておきます。②献立を組む書きだしたメニューからバランスを見ながら、似たようなものが続かないように組みます。③献立案をローテーションさせる煮物、揚げ物など、似たようなメニューが続かないようにすればヨシ。これで献立決めというストレスから解消され、さっと台所に立てるように。でも、こんなにラクしていいの? なんて思ってしまうのもママの心理。そんなときは、同じメニューでも旬の食材で変化をつたり、ハンバーグなら違うソースやタネにするなど、新鮮さをプラスすればマンネリになりません。このローテのいいところは、好きなメニュー中心だから、家族の不満がでない点。また作り慣れたメニューなら、野菜が高い時期なども、臨機応変に安い食材で対応できるうれしいメリットも!●冷蔵庫をカラにしてから買い物に行く冷蔵庫の在庫が一目で見渡せれば、必要な買い物も明確になります。どんなに安く買っても、使いきれなければムダ。大上さんによれば、貯まる人は「使い切り」を徹底し、ムダを減らし、必要な量だけを買える仕組みを自然に作っているそうです。先ほどの「献立ローテ」で3日分の献立を組み、必要な食材を買い出したら、3日後には冷蔵庫がだいたいカラになるはず。期間は自分がやりやすいように、1週間でも、2日でもOKです。 ■夫のお小遣い:毎月のイライラどうすればいい?夫の小遣いで悩んでいませんか? 飲み会続きで毎月のように追加の催促をされたり、そもそも小遣いが少ないと文句を言われたり。でも貯まる人は、夫を上手にやりくりに協力させ、貯蓄の力にしているのです。そのコツを早速チェック! ●夫の小遣いは高めに設定する貯まる人は、夫の小遣いが総じて高め。ただし、その中でやりくりしてもらい、 “追加はなし”をルールにしていることが多いそう。夫の小遣いをアップすると、生活は少しツラくなるかもしれません。でも月の途中で家計を崩す要因が避けられると、夫へのイライラも減少。さらに小遣いが上がった夫は、妻に感謝! 家計に協力的になり、仕事にもさらに励むなど、いい流れを生み出すのです。●夫とお金の話をちょいちょいする貯まる人は“ちょいちょい”夫に報告や相談をしているのだとか。大上さんいわく「夫の家計への協力度は貯蓄と比例する」とのこと。おおまかな家計は夫と共有しておくと、困ったときは相談でき、挫折しそうなときは励ましあえるなど、やりくりの安心感も違ってきます。「夫とお金の話をするとケンカになる」という場合は、旅行や車の買い替えなど、夫が関心を持ちやすいところから入っていくのがコツ。夫が乗ってきたところで、いくら貯めればいいか、そのためにはどこを削ればいいか、と家計の話に持ち込んでみるといいかも!習慣が変われば暮らしが変わり、暮らしが変わればお金の流れが変わる。そして、一度貯まる暮らしが整うと簡単には崩れず、ずっと貯まり続ける暮らしを手に入れられるのだと、大上さんは語ります。家計簿や節約することで貯金に挫折してきた人も、これから貯蓄をさらに増やしたい人も、まずは暮らしを整えることから、試してみてはいかがでしょうか。【まずマネしたい6コの「お金が貯まりだす暮らしの習慣」】1、家族より30分早く起きる2、予定を確認し、今日の段取りを決める3、「ラクに回せる献立」をローテする4、冷蔵庫をカラにしてから買い物に行く5、夫の小遣いは高めに設定する6、夫とお金の話をちょいちょいする参考図書、グラフ・イラスト出典: 『お金が勝手に貯まりだす暮らし』 (大上ミカ/著 リベラル社)これまで1000人を超える主婦に、お金のやりくりについて取材した著者。そのリサーチの結果、貯められる人には貯蓄方法よりも「暮らしの習慣」に多くの共通点があった。早起きや、モノの習慣、キッチンの習慣などの暮らしの習慣26個を紹介する。■大上ミカさんプロフィール1972年生まれ。マネーライター、ファイナンシャルプランナー。雑誌「サンキュ!」「女性セブン」「ダイヤモンドZAi」など多くの雑誌で、やりくりやお金に関する情報について取材・執筆中。これまでにやりくりを取材した主婦は延べ1000人以上。※アンケート調査概要:2017年6月、株式会社カクワーズ実施。対象者は全国の家計に関与している25〜44才の既婚女性556人。インターネット調査。貯まる人(115人)=最近1年で100万円以上貯蓄、かつ毎月貯蓄を実行。貯まらない人(106人)=最近1年で貯蓄が40万円以下、かつ毎月貯蓄の実行なしで比較。

2017年11月28日

糖質ゼロ麺の決定版!ピリッとスパイシーで元気のでる、この糖質ゼロのチゲスープ麺で、残りの暑い夏を乗り切りましょう!ついでにダイエットにもいいという、なんとも一石二鳥なスープのレシピです。Text/太田みお働くおひとりさまにとっての毎日はめまぐるしくて、ゆっくり季節を感じる時間さえ取れないですよね。「休日のたった1時間でいいからほっとしたい…」元外資系バリキャリから一転、丁寧な生活を目指して料理研究家になった太田みおさんが、四季の彩りを簡単に楽しむ「レシピ=歳時記」をお届けします。

2017年08月09日

貯金があったほうがいいことはわかっているけど、なかなか貯金ができない……。そんな方へ送る「実践する貯金のイロハ」。他の家庭の主婦たちが見つけた、貯金にまわせるはずのお金がなくなる理由や、無理せず始められる貯金方法を一挙ご紹介。貯金に関するリアルを探るため、前編では貯金の有無や目的についてのアンケート結果を見てきました。たくさんの人が、自分や子どもの将来のために貯金をしていることが明らかになりました。【貯金のリアル・前編】はこちらから後編も同じく、20〜50代の女性50人を対象とするアンケートの結果を見ていきます。貯金をしている方の実践例とともに、実際にどのくらいの金額が貯められたのかという成功談も聞いてみました。手軽に始められる貯金方法もご紹介しますので、自分に合った貯金方法をぜひ見つけてくださいね。■目次1.思うように貯められない……。その原因は?2.専用口座は必須。みんなが実践している貯金方法3.今日から始められる!話題の「365日貯金」まとめ1. 思うように貯められない……。その原因は?貯金しなきゃ!と思っていても、なかなかお金を貯めるのは難しいもの。その原因はどのようなところにあるのでしょうか。原因からお金を貯めるための注意点を探っていきましょう。アンケートの結果、貯金が捗らない原因は人それぞれであることがわかります。自分はどのタイプか考えながら、対策をねる必要がありそうです。【浪費に注意!】■「お菓子や雑誌など、特に必要でないものをつい買いすぎてしまう。買ったのに着ていない洋服も多い」(40代・主婦)■「週末は外食または弁当を買って来て食べる事が多くなってしまっています。食費にお金を使いすぎているので、そのぶんを貯金にまわすべきだと感じます」(40代・主婦)お菓子やお酒・たばこなどの嗜好品は、なくて困るものではないとわかっていても、ついつい手が伸びてしまいます。大きな買い物ではないと油断してしまいがちですが、細かな出費が重なるとなかなかお金は貯まりません。“塵も積もれば山となる”と言うように、浪費も節約も日々の小さな積み重ねが物を言うのです。【現状の把握が肝心】■「1年間のお金の流れをしっかり把握していないと、急にお金が必要になったりして、結局貯金できないままになってしまう」(30代・主婦)■「支出の現状を把握することは、貯金の前段階だと思う。把握していないと、どの項目を削ってどの項目を保持するべきかの判断もつかないからです」(30代・主婦)普段どんなものにどのくらいのお金を使っているのか。自分のお金の使い道を把握することができていないと、貯金にまわせる金額も決められません。家計簿をつけるなど、まずは家計の収支をしっかりと把握することが不可欠でしょう。あまり意識していないところに、お金を使いすぎているかもしれませんよ。【心当たりのある原因は?】■「クレジットカードで払えばポイントも貯まるから良いなぁと思っていると、毎月莫大なお金になっていたりするので、便利なものほど気をつけないといけませんね」(20代・主婦)■「いつかやろうと思っているために、そのいつかがなかなかやって来ない状態が続いています。その場その場で必要な出費に対応しているうちに、貯金にまわす余裕がなくなっています」(40代・個人事業主)■「収入が少なすぎて、貯金できる余裕がない。銀行の積立は、もっと額を柔軟に設定させてほしい」(40代・主婦)お金の使用状況が見えにくいクレジットカードの利用には注意が必要ですね。また、生活に必要な出費がかさむことにより、貯金をする余裕がなかったり、つい先延ばしにしてしまったり。よほどの高給取りでもない限り、意識しなければ貯金はできません。まずは貯金ができない原因を探ることが重要です。2. 専用口座は必須。みんなが実践している貯金方法お金が貯められない原因が分かったところで、いったいどのような貯金方法が効果的なのか、みなさんが実践している貯金方法を見ていきましょう。【貯金専用口座を作るべし!】■「口座が1つだと使ってしまうので、お給料が入ったら先に別の口座に移動するようにしています」(30代・主婦)■「とにかく給料日は、決まった金額以外は銀行から引き落とさない。5年で100万円くらいたまっていたことがある」(40代・パート)■「結婚前のことですが、お給料を10万と端数というように口座を2つに分けてもらい、端数の方のみ使うという方法をとっていました。あっという間に貯まり、結婚時には1000万ありました」(40代・パート)いろいろな人のコメントを見ると、生活費の口座と貯金用の口座を分けることは必須。給与が入ったら貯金額を先取りして別の口座に移しておくのが効果的です。お金があると思うとつい使い過ぎてしまい、貯金にまわすお金がなくなるというリスクがあります。また社内預金や給与天引きの財形など、職場での積立制度を利用することで、自然と貯まっていくという声も多くありました。そういったシステムのある職場の方は、ぜひご検討ください。【自分に合った貯金方法はどれ?】■「値引きなどで安く買えた場合、その差額をこまめに貯金しています」(30代・主婦)■「銀行口座に貯金をしているが、普通預金よりも定期預金の方が、若干利率が良い」(30代・正社員)■「ボーナスが入るたびに50万円を定期預金に入れ、そのお金には手をつけないようにして貯金をして最高1000万まで貯めた」(30代・主婦)■「高額な鞄など、具体的な目標を決めてから貯金を始める。貯まるころには、気が変わっていて現金の貯金が増えている」(40代・主婦)日々の生活の中でコツコツと貯めていく方法や、臨時収入の貯金や定期預金の利用などで計画的に貯めていく方法など、さまざまな方法をとっていることがわかりました。3. 今日から始められる!話題の「365日貯金」定期預金はハードルが高いし、貯金用に新しく口座を作るのも面倒……。そんな方でも手軽に始められる貯金方法を、最後にご紹介します。■「今流行りの『365日貯金』をしています。毎日、1〜365円のどれか財布の中にあるお金でいいので、やりやすくて貯金できました」(20代・主婦)今まで簡単な貯金方法のスタンダードとして知られていたのは「500円貯金」ですが、最近話題になっているのが「365日貯金」。1~365の数字のうち、毎日好きな数字の金額分を貯金箱へ入れる。たったそれだけです。その日、財布にある小銭の中から好きなように貯金ができるため、お金のない日は1円でもでもOK。最大でも365円で済むため、気軽に取り組めて続けやすいのが魅力です。また、1~365までの数字が書かれた「365日貯金シート」を使用して、貯金した額を記録していけばモチベーションアップにもつながります。自分でも簡単に作成できますし、インターネットからダウンロードできるものもありますよ。当然のことですが、貯金はスタートすることと続けることが不可欠。小さなことからでも構いません。この機会に始めてみてはいかがでしょう。まとめ「貯金したい」と思ってはいても、日々の生活に精一杯で余裕がなかったり、目標の金額に届くまで続けられなかったり。なかなか思うようにお金を貯められないのが実情です。給与天引きの財形など、目に見えないところで貯金を続ける方法。いつでも手軽に始められる500円貯金や365日貯金でコツコツ貯めていく方法。余ったお金や臨時収入を貯金する方法。さまざまな貯金方法がありますが、自分の性格や、普段のお金の使い方に合った貯金方法を選択することが、貯金を成功させる秘訣です。今回ご紹介した実践例を参考にして、自分に合った貯金方法を見つけ出してください!アンケート実施期間:2017年7月12日対象:20〜50代の専業主婦、パート・アルバイト、正社員、派遣社員、個人事業主の女性の方アンケート総数:50

2017年08月07日

*画像はイメージです:賃貸物件などで初期費用を抑えるため、敷金・礼金が一切かからない物件を「ゼロゼロ物件」と呼びます。敷金は退去の際にかかる費用や、不測の事態で家賃の支払い能力がなくなった際に使われる、いわば保証金のようなものですが、それを排除することで安さをアピールし、入居を促すという物件です。少々怖い気もするのですが、大抵の場合は家賃支払いの滞りもありません。退去時も常識的な金額の請求が一般的で、初期費用がかからないほうが「魅力的」に映る人もいるようです。 ■ゼロゼロ物件の問題点とは?お得に見えるゼロゼロ物件ですが、その陰で問題も発生する場合もあります。敷金がないだけに、退去時にそのしわ寄せがくるようで、経年劣化であるにもかかわらず難癖にも思えるような指摘で高額な修繕費を要求されることがあるそうです。また、家賃の支払いが1日でも遅れると、鍵を交換されるなどして、即日退去を促されるケースがあるそうです。このような行為は非常に悪質で、許されざるべき行為のように思えます。しかし、不動産会社側は「カギを貸しただけで部屋は貸していない」「契約書に家賃が遅れた場合鍵を交換する」などと明記していることから、違法ではないと主張しています。このようなゼロゼロ物件での家賃支払い遅れによる鍵交換や強制退去は、違法ではないのでしょうか? ■違法である可能性が高い借地借家法では仮に家賃の滞納があったとしても一方的に貸主が直ちに借主を追い出すことは認められていません。したがって、ゼロゼロ物件での強引な退去強要は、ほぼすべてのケースにおいて、違法と判断されると思われます。また、鍵を交換してしまうという行為も、ほぼすべてのケースにおいて(契約書に記載がある場合を含む)、借り主の権利を侵害する違法行為として、見られる可能性が高いと思われます。ただし家賃の滞納をしても追い出されないというわけではありません。大抵の場合2ヶ月から3ヶ月以上滞納している場合は、裁判所の判断を仰いだうえで退去手続きが取られ、文書などで退去期限を予告したうえ、それを過ぎた場合は強制退去の措置が取られます。これは、ゼロゼロ物件以外でも同様です。最近はゼロゼロ物件のトラブルも減っているようですが、初期費用が低い分、様々なリスクもひそんでいるのが現状。借りる際は、そのあたりを考慮する必要がありそうですね。 *記事監修弁護士:弁護士 河原﨑友太(浦和法律事務所。2017年2月にマンション管理士に登録。ご相談に際しては、ご相談に見える方が、弁護士に何を期待しているのかを見定め、丁寧な事情聴取、解決方法の提案を心がけています)*取材・文:櫻井哲夫(フリーライター。期待に応えられるライターを目指し日々奮闘中)【画像】イメージです*kotoru / PIXTA(ピクスタ)

2017年08月04日

学生時代から常に彼氏が途切れない女性がいる反面、社会人になってもからも一向に彼氏ができず、恋愛経験がゼロという女性もいますよね。彼氏ができない理由とは環境のせいだけでなく、実は自分にも大きな原因がある場合も。そんな彼氏がなかなかできない女性の特徴をご紹介します。少女漫画のような恋愛を期待している少女漫画のお約束としては、一目惚れされた後、男性キャラクターからの猛アピールが定番。主人公は常に受け身で、まさに白馬の王子様が迎えに来た状態。羨ましいシチュエーションですが、これは空想であって読む人が楽しく読めるように描かれているだけです。現実でもこんな恋愛ができたら……なんて思っていてはいけません。受け身でいては、せっかくの恋愛のチャンスを逃してしまうので気を付けましょう。恋愛をする態勢になっていない誰かに好きになってもらうのに、身だしなみや服装が疎かになっていてはいけません。自分が人を好きになる為に自信をつけるためにも、オシャレをする気持ちは大切です。また、女性らしさは見た目だけでなく、言動とも深く関わってくるものです。女友達と遊ぶことに慣れ過ぎて、ついつい気を抜いてしまう人もいるでしょう。そんな態度を見せられた男性としては、友達としてならともかく、恋愛対象としては見られなくなってしまう可能性があります。心当たりのある人は見直すようにしてくださいね。行動範囲が狭く、出会いの場がない毎日会社と家の往復で、休日は家にこもりきり。そんな生活をしていては、当然出会いもありません。また、お酒が飲めない人は、飲み会や合コンなどにも呼ばれることが少ないので、社会人としては一番出会いの多いイベントに参加するきっかけをなくしてしまっています。恋愛は人付き合いの延長線上にある場合が多いので、自分の行動範囲を広げていろいろな人との出会いを経て、良いご縁を結べるように自ら動くことをおすすめします。恋愛経験がないことは、年齢を重ねるほどにそれがコンプレックスとなってしまい、彼氏を作ることに更に臆病になってしまいがちです。出会いがないことを周りのせいにせず、自分の受け身な恋愛観を見直すことができれば一歩前進!自分から白馬の王子様を迎えに行けるように頑張りましょう。

2017年07月28日

「貯金地獄」という言葉を耳にしたことがありますか?よく言う「借金地獄」ではありません。貯金の地獄です。「お金はあればあるほどいいじゃない。どうして貯金が地獄につながるの?」一般的な感覚を持っている人なら疑問に思って当然です。けれど今、いくら貯金しても不安でたまらず、貯め込むことをやめられない独身女性が増えているのです。 彼女らがハマっているのは、抜け出せない「貯金地獄」。とても苦しいもののようです。今回は、貯金地獄でもがいている当事者の女性たちにお話をうかがってきました。そこで語られたエピソードをもとに、「貯金地獄女子」の特徴なども分析していきましょう。●貯金地獄女子たちを襲う、老後の不安まずはこちらの女性。20代であるにもかかわらず、約1,000万円もの貯金を持っている会社員です。この年齢としては十分すぎるほどの額であるはずですが、強い不安感から貯金をやめることができないと漏らします。『雑誌やネットニュースなどで、「老後には最低○○円必要」とか、「下流老人が増加中」とか見ると、苦しくてたまらなくなってしまう。このまま自分はどうなってしまうのか、食い詰めて野垂れ死んでしまうんじゃないか って、老後がとにかく不安なんです。これはもう、物心ついたころからずっとそう。最近では、手持ちの貯金を運用した方がいいのか、そんなリスクは犯すべきではないのか、ってことで頭がいっぱいです』(28歳女性/会社員/貯金額950万円)将来のあらゆる可能性を考え、不安に陥っているという独身女性はこんな話をしてくれました。『もし結婚して子どもができても、その子が病気を抱えて生まれてきたら?夫が病気やケガで働けなくなったら?子どもが音大や美大、大学院に行きたいと言い出したら?そしてもし、私のようにいつまでも独身で、援助を求め続けてきたら?考え出すと頭がグルグルしてしまって、結局は貯金し続けることくらいしか解決方法がみつからない』(35歳女性/技術職/貯金額1,500万円)貯金地獄にハマっているのは、“おひとりさま”の女性たちだけではありません。婚約中の彼氏がいるという女性からは、悲鳴にも似たこんな発言が。『彼は会社の上司で、かなり稼いでいます。結婚後は仕事をやめて、専業主婦になってもいいよと言ってくれもします。何の心配もいらないって、頭では分かってるんです。でも、どうしても不安で、心の底から信用することができない 。結局残業して、ボロボロになるまで働いちゃうんです。お金は貯まっていきますが、この不安に終わりはないのかと思うとすごくシンドイです』(33歳女性/会社員/貯金額1,200万円)なるほど、ここまでくると確かに“地獄”の様相です。やめたいのにやめられない、いつまでも追い詰められている感じは本当につらそうですね。●貯金地獄にハマりがちな女子の共通点インタビューをしていくと、「貯金地獄女子」たちの共通点に気づくことができました。●将来への漠然とした強い不安がある彼女らは揃って、将来への強い不安を口にしていました。しかし、しっかりした将来設計や明確な貯金の目的があるか、目標額や必要額を正しく理解しているかといわれたら、決してそうではなさそうです。冒頭の28歳女性はまさにその典型。目にするニュースや情報をすべて真に受けているだけで、現実問題としていくら必要なのか個人的な試算は一度もしたことがない と述べていました。貯金女子たちの不安は、無根拠で漠然としたもの。だからこそ、得体の知れない敵と永遠に戦っているかのように貯金をし続けてしまうのでしょう。●他人を信用できないかたくなさがある仮に稼ぎのいい男性と結婚できても、彼女らの苦悩は続きます。もし夫が働けなくなったら、もし先立たれたら……そんなことを考えると、みすみす夫の収入だけに頼ることができないのです。最後に信じられるものは自分とお金だけ。そんな思いも、どこかにあるのかもしれません。そのような日々は、とてもつらいものです。●地獄を脱するためには、客観的な分析が必要もともとは不自由の少ない、楽しい老後を過ごすためにしているはずの貯金です。貯め込むことに注力しすぎて、不安な気持ちに陥ってしまうのは本末転倒ともいえます。彼女らが貯金地獄から脱するためには、一体どうしたらいいのでしょうか。何よりも必要なのは、客観的な分析 です。自分の思い描く老後を迎えるためには、実際にいくら必要になるのか。専門知識のあるファイナンシャルプランナーなどに試算を依頼するといいでしょう。身近にファイナンシャルプランナーがいなくても大丈夫。日本FP協会のホームページから、自分の条件にあった人を探すことができます。無料相談会も実施されているので、一度足を運んでもいいですね。正確に試算をし、目標額が設定されれば、漠然とした不安はなくなります。あとはその額を目指して、相応の努力をしていけばいいのです。----------いかがでしたか?貯金地獄はジワジワと心身を蝕み、弱らせる厄介なものです。陥りそうな心当たりのある人は、まず一旦冷静さを取り戻して。正確なデータを基に、現状を分析してみるといいですね。●文/パピマミ編集部●モデル/前田彩(桃花ちゃん)

2017年04月18日

お金はいくらあっても困らないものですし、将来の備えのためにも誰もが少しは貯金しておきたいと考えるでしょう。けれども、これまで貯金をしてこなかった人がいざトライしてみると、なかなか思うようには貯金が増えていきません。一方で、上手にやりくりしながら毎月一定の金額をコツコツと貯めている人もいます。そこで今回は、貯金ができる人に学ぶ10の貯金術をお教えします。■お金が貯まる貯金のコツとは?収入がそんなにないから…」と貯金をあきらめていませんか?実のところ、収入が少ない=お金が貯まらないわけではありません。毎月の収入が少ないながらその中で生活費をやりくりし、さらに毎月一定の貯金額を捻出している人も多くいます。では、お金が貯まる人とそうでない人の差はどこにあるのでしょうか?お金をコツコツと貯めていける人が実践している3つのコツをお教えします。【貯金額を先取りしよう】貯金ができない人がついついやってしまいがちなのが、毎月の余ったお金を貯金にあてようとすることです。しかし、「毎月○円貯金したいから絶対に使わないようにしよう!」と決めていても、お金が手元にあるとどうしても使ってしまうもの。結局は月の収入を使い切り、「あらかじめ決めていた貯金額が残らなかった」という経験がある人も多いのではないでしょうか?毎月コツコツとお金を貯められる人は、給料が入った時点でそこから貯金額を差し引き、残ったお金で生活をやりくりしようとします。まずは、給料が振り込まれたら生活費が引き落とされる前に貯金額を引き出し、別に貯金用の口座を開設してそこに移すようにしましょう。加えて、貯金用の口座からお金を引き出しにくくすることもポイントです。あえて遠方の銀行に口座を開設するなどの工夫しましょう。また、「毎月貯金額を引き落としたり、別口座に移したりするのが面倒で続かない…」という人には財形貯蓄の利用がおすすめ。財形貯蓄とは、給料から天引きしたお金を企業が代わりに貯蓄してくれる制度です。貯金額が差し引かれた状態で入金されるので、強制力があるという点で「なかなか貯金できない」という人には大きなメリットがあります。加えて財形貯蓄を利用すると、税金が優遇されたり融資を受けられたりすることもあります。勤務先が財形貯蓄を取り入れていない場合は、銀行やネットバンクの自動積み立てを活用しましょう。手続きの手間はかかりますが、一度給料日の翌日に積立金が差し引かれるように設定しておけば、その後は自ら貯金しようとしなくても毎月一定額を貯めていくことができます。【少ない金額からはじめよう】お金を貯めるために大切なことのひとつが、継続していくこと。「今日から貯金をはじめるぞ!」と意気込んで、いきなり50,000円や100,000円といった大きな金額を貯めようとする人がいますが、毎日の生活に無理がある金額を貯蓄しようとしても長くは続きません。たとえ貯金額を先取りしたとしても、生活費が足りなくなれば結局は貯金を切り崩して生活することになるからです。はじめは少ない金額から、生活に支障のない範囲で貯金額を設定するようにしましょう。目安は収入の1~1.5割程度だと言われていますが、今まで貯金が続かなかった人は3,000円や5,000円といった継続しやすい金額からスタートするのがベター。毎月3,000円を貯金していったとすると、1年では36,000円貯まります。5年経てば180,000円ですから、家族旅行を計画しても十分な金額です。たった数千円の貯金ですが、このように考えればバカにならない金額だと思いませんか?慣れてきて毎月の貯金が習慣化してきたら、少しずつ金額を上げてみましょう。【貯金の目的を明確にしよう】貯金も受験勉強やダイエットと同じで、長くコツコツ続けていくためにはモチベーションを保つ必要があります。ただなんとなく貯金するのではなく、お子さんの入学費に充てるため、家族旅行に行くため、車を購入するためといったように、貯金の目的を明確にしましょう。モチベーションが高まり、ちょっとした節約も苦に感じず続けていくことができますよ。もちろん、特に目的などなく「お金があったほうが、将来が安心」という理由で貯金をする人も多いことでしょう。そのような場合は、貯金の目標金額を設定しましょう。このとき、大きな目標から逆算して目の前の小さな目標も設定することが成功のポイントになります。たとえば、1年で100,000円貯めたいなら1ヶ月では約8,500円、1日では約300円を貯金できれば目標を達成できます。1日300円程度なら、仕事の日はお弁当を作って持っていく、水筒を持参して飲み物は購入しないなどのちょっとした工夫で貯金額を捻出することができますね。■家計の支出を把握し、無駄を見直そうここまでお金が貯まる貯金のコツを3つご紹介してきましたが、貯金を成功させるためにはもう1つ大切なことがあります。それは家計の支出を把握することです。毎月一定のお金を貯めるためには、給料から貯金額を差し引いたお金でいかに生活費をやりくりしていくがポイントになります。そのために、何にいくらのお金を使っているのか確認し、無駄な出費をできるだけ減らしていくようにしましょう。家計の支出には、家賃や水道光熱費、食費、通信費、保険料、医療費などさまざまなものがありますが、このうち削減しやすいのは食費と通信費です。それぞれについて、効果的な節約の方法を見ていきましょう。【食費を節約する2つのポイント】1つ目のポイントは自炊を増やすことです。仕事の日はコンビニで昼食を買っているという人は、月20日の出勤時に毎回500円使っているとしたら、1ヶ月では昼食代だけで10,000円も消費していることになります。夕食の場合はさらに高くなりがちで、外食するとなればたった1回の食事で数千円を使ってしまうことも少なくありません。食材にかかる費用や水道光熱費を考えても、自炊したほうがずっと低く食費を抑えられることが分かります。もちろん、「仕事や家事で疲れているし、今日は外食で済ませたい…」という日は誰にでもありますし、そもそも自炊する習慣がない人もいるでしょう。毎日無理して自炊をする必要はないので、まずは週に1回お弁当の日や家で夕食を食べる日を決めて、少しずつ自炊の回数を増やすようにしましょう。2つ目のポイントは、買い物はコンビニではなくスーパーを利用することです。最近ではコンビニに野菜や果物が売られている場合もあり、調味料なども充実しているので、特に1人暮らしの場合であればコンビニだけで必要なものを一通りそろえることができます。しかし、「季節限定」や「期間限定」商品の誘惑も多いコンビニでは、醤油1本だけを買うつもりでも、ついでに飲み物やお菓子、スイーツも…とついついいらないものまで買ってしまいがちです。また、コンビニで手に入るものはスーパーではもっと安く売られている場合も少なくありません。食費の無駄をなくしたいならば、コンビニの利用回数を減らしていきましょう。【通信費を節約する2つのポイント】1つ目のポイントは、無料通話アプリをフル活用することです。頻繁に通話をする人は、通信費が全体的に高くなりがち。最近ではスマホの利用率も高くなり、LINEやSkypeといった無料通話アプリも増えているので有効に活用しましょう。ただし、無料通話アプリを利用した通話はデータ通信を利用するため、仕事での通話が多い人にとっては、通信が不安定になると通話が途切れたりする可能性があることは不安点になるかもしれません。月に50分以上の通話時間がある場合は、通話し放題のプランに変更することで、月額料金を抑えられる可能性があります。ネット上で変更することも可能なので検討してみてください。2つ目のポイントは、不必要なオプションを解約することです。携帯電話やスマホの契約時には、通信費を割り引く代わりに様々なオプションへの加入が条件となっていることがほとんどです。1つのオプション料金は数百円程度ですが、これが3つ、4つと増えていくと、オプションだけで月1,000~2,000円ほどもかかっている場合があります。オプションは、各キャリアのサポートへ電話で問い合わせれば15~30分ほどで解約できます。契約内容をよく確認し、不必要なオプションを契約したままになっていないか確認してみましょう。【水道光熱費の節約はどうする?】毎月一定の支出がある固定費の中で削減しやすいのは、前述の通信費と保険料です。保険を契約した当時と現在ではライフスタイルが変わっていることもあり、契約プランを変更する、あるいは契約する保険会社自体を変える方法で、月の費用が大幅に安くなる可能性があります。一方、固定費の中でなかなか削減しにくいのが水道光熱費。水道光熱費を抑えるには、電気代の場合は契約アンペアを落とす方法もありますが、基本的にはコツコツと小さな節約を積み重ねていくしかありません。けれども、シャワーヘッドを節水仕様のものに交換する、給湯器のスイッチをこまめにオンオフする、使わない家電製品はプラグから抜くといったような節約を、一度に続けていくのはよほどマメな人でない限り難しいでしょう。そこで、水道・ガス・電気の中でも特に料金が高いもの1つに絞り、無理のない範囲で節約するようにしましょう。まずは毎月の明細を確認し、それぞれにいくらかかっているかを把握するところからはじめてみてください。■貯金成功のために身につけたい習慣とは?貯金ができる人には、自然と無駄遣いをしない習慣が身についているものです。もちろん、以下にご紹介することを一度に習慣化するのは難しいでしょうから、まずは取り組めそうなものを1つ選んで実践してみましょう。お金に対する考え方も、少しずつ変わっていくはずです。【明細を見る習慣をつけよう】毎月の水道光熱費、通信費、保険料などの明細に目を通す習慣をつけましょう。また、お金が貯まる人は支出だけでなく、収入についてもきちんと把握しています。口座の入金額だけでなく、会社からもらう給与明細も確認していますか?毎月の給料から税金などがいくら引かれているかも気にしてみるとよいです。また、貯金ができる人の多くはレシートをもらう習慣を身につけています。もらったレシートをもとに家計簿をつけられればベストですが、まずは買い物をしたら必ずレシートをもらうようにするだけでOK。時間があるときにレシートを確認し、無駄な出費はなかったか、あったとしたらいくら使っていたのかを目で見て意識するようにしましょう。【衝動買いをなくそう】貯金ができる人は、何かを欲しいと思ってもその場ですぐに購入することはしません。これは欲しい気持ちを我慢しているのではなく、一度その場から離れることで、本当に今必要なものなのか、どうしても欲しいものなのか考える時間を作っているのです。自宅に戻ってから考えてみると、「やっぱりそんなに欲しいものではなかった」となることは珍しくありません。衝動的に欲しいと思ったら、まずはその場から離れてみることを徹底しましょう。「そうはいってもついつい買ってしまうから”衝動買い”なんだ!」と思う人もいるかもしれません。どうしても購買意欲が抑えられないときは、コンビニなど誘惑が多い場所へは出向かない、ネットで買い物をする機会が多いならばパソコンを開く回数を減らすなど、無駄な消費が発生しそうな場所との接触を物理的に断ってしまうのが効果的です。【クレジットカードを整理しよう】貯金ができる人の多くは、クレジットカードを持っていても極力使わないようにしています。クレジットカードは、「たまたま手持ちがなかった」などの非常事態には持っていると助かるものですが、大金を持ったような気になってしまい、収入を超える大きな支出になってしまうことも珍しくありません。「リボ払いできるから大丈夫」と思っている人もいるかもしれませんが、それは今月分の支払いを来月以降に繰り越しているに過ぎません。いわば、マイナスの貯金をしているのと同じなのです。クレジットカードをたくさん持っている人は、1枚か多くても2枚のカードに支払いをまとめ、極力現金で支払うことを心がけましょう。【臨時収入からも貯金額を差し引こう】「ボーナスが入ったから自分へのご褒美を買おう」「家族でおいしいものを食べに行こう」そのように考えること自体はよいことです。しかし、だからといってもらった臨時収入を全部使い切ってしまうと、せっかくの貯金のチャンスを逃してしまうことになります。ボーナスなどの臨時収入も毎月の給料と同様、先に貯金額を差し引いて残ったお金を楽しみに使うようにしましょう。今後臨時の支出がないとも限らないのですから、そのときに貯金できないかもしれない分を今貯金していると考えてみてください。■まとめいかがでしたか?貯金を習慣化すれば、そのうち意識しなくてもお金が貯まっていくようになります。そして、お金が少しずつ貯まってくるのを見ると自然とモチベーションも上がり、無駄な出費を抑えようという意識が働くようになります。できることからコツコツはじめていきましょう。

2017年03月27日

新商品『ウイダーinゼリー カロリーゼロ ピーチ味』森永製菓株式会社は、“10秒チャージ”でお馴染みのゼリー飲料トップブランド「inゼリー」から、カロリーゼロなのに美味しいピーチ味の『ウイダーinゼリー カロリーゼロ ピーチ味』を、2017年3月21日(火)より新発売した。美容や健康のためにカロリーコントロールを強く意識する女性や中高年のユーザー層から“「inゼリー」ブランドでカロリーオフが欲しい”という要望が多く寄せられたため、カロリーを摂らずにダイエットに不足がちな栄養成分を補うことができるゼリーとして開発された商品だ。カロリーを摂らずに美味しく健康的に小腹を満たす『ウイダーinゼリー カロリーゼロ ピーチ味』は、カロリーオフだけでなく、ダイエットやカロリーコントロールで不足しがちな「ビタミンA」、「ビタミンC」、「ビタミンE」を配合することで、健やかな肌をサポートする。さらに、骨の形成やストレス緩和に役立つ「カルシウム」、「ビタミンD」も配合しており、飲みやすいピーチ味で美味しく健康的に小腹を満たすことができる。内容量は180g入りで、販売価格は200円(税別)。全国で発売中だ。(画像はプレスリリースより)【参考】※森永製菓株式会社ニュースリリース

2017年03月26日

ミッションは3月中旬、「脂質ゼロなのに旨みたっぷりなノンオイルきのこカレー」と「無添加チキンキーマカレー」を関西地区の主要小売店他で発売する。「脂質ゼロなのに旨みたっぷりなノンオイルきのこカレー」(300円)は、一般的なレトルトカレーの約半分程度のカロリー(83kcal)を実現したカレー。ノンオイルで脂質ゼロなのに、旨みはしっかりと感じられるという。「無添加チキンキーマカレー」(330円)は、化学調味料不使用で仕上げたカレー。カロリーは119kcalと控えめだが、旨みはたっぷりであるとのこと。※価格はすべて税別

2017年03月14日

爽やかなおいしさそのままにカロリーオフ2月21日にアサヒ飲料株式会社から、すっきりとしたおいしさとカロリーゼロが特徴の【ゼロカロリーの『カルピス』すっきり】が、リニューアルして発売される。【ゼロカロリーの『カルピス』すっきり】は、子どもから大人まで幅広く支持されているロングセラードリンク「カルピス」を、すっきりとした後味に仕上げたゼロカロリーの乳性飲料。昨年4月に発売されて以降、「カロリーを気にせずカルピス独自の爽やかな味わいが楽しめる」と評判だ。カロリーを気にせず水分補給すっきりとした味わいの秘密は、沖縄海塩。風味全体を引き締めながら、甘味を残さないおいしさを実現している。カロリーゼロなので、エクササイズ後の水分補給や食事のお供としてもゴクゴク飲める。商品100mlあたり44mgのナトリウムも配合されており、乾燥しがちな体が喜びそうだ。さらにペットボトルごと凍らせられる仕様なので、春夏の行楽シーズンや夏場にも重宝するだろう。(画像はプレスリリースより)【参考】※アサヒ飲料株式会社プレスリリース

2017年02月15日

桐谷美玲が“女子力ゼロのリケジョ”役で主演する4月期放送の新ドラマ「人は見た目が100パーセント」。この度、女優・水川あさみが桐谷さんの同僚で女子力ゼロのリケジョママ役で出演することが明らかになった。主人公の城之内純(桐谷美玲)は、製紙会社に勤務する真面目で見た目はさえない理系女子の研究員。研究に没頭し、「女子力」や「美」に背を向けた人生を歩んできたばかりに、おしゃれ偏差値が最底辺になってしまっていた。しかし、仕事の都合から、自分は「女子」ではなく「女子モドキ」なのかもしれないということに気がつき、研究室の同僚女子2人と一緒に3人で流行のメーク・ファッション・美容など「美の特別研究」を始めることになる――。原作は、現代女性のリアルな心情を描いてきた大久保ヒロミが描く同名漫画。女性誌「VOCE」や「with」では、作中の主人公たちを表す「女子モドキ(JSM)」特集が組まれるなど多くの雑誌に取り上げられ、10~40代という幅広い層の女性から圧倒的な支持を得ている。すでに、桐谷さんが製紙会社に勤務する真面目で見た目はさえない理系女子の研究員・城之内純を演じることが決定しているが、今回水川さんが演じるのは、同僚女子の一人で、同じく「女子力ゼロの理系女子」の前田満子役。彼女は、子どももいる既婚者で、若いころは当時流行していたルーズソックスやミニスカート、派手なメイクとイケイケのギャルだったが、結婚をし子どもが生まれた後は、家事と育児に追われ、「美」や流行から取り残されていった。結果、いまでは「妻であり、母であるが、女でない」という残念なタイプ。ビューティーやファッションがイケイケの時代で止まっているため、「美」についての知識が少しズレているという役どころだ。2人の共演は、水川さんが出演していた「帰ってこさせられた33分探偵」に桐谷さんがゲスト出演して以来、約8年ぶり。連続ドラマレギュラーとしては、本作が初共演だ。「女子力がない女子を演じるのは女としてなかなかお恥ずかしいところですが、女優としてはこれ以上ない面白味」と意欲を見せる水川さんは、「ファッションや美容に興味があるけどセンスがない。だけどセンスは日々磨くことができるんだよーってな感じを楽しみつつ、女子とはなんぞや、女子とは大変な生き物だ、ということをあらためて再確認して楽しめたらいいなと思います」とコメント。また、純や満子たち「女子モドキ」と仕事で関わることになる丸の内の大手化粧品メーカーの社員であり、“人は見た目が100パーセント”だと誰よりも思っていて、社員たちからも恐れられている存在の松浦栄子役に室井滋、栄子の右腕であり、「美」や「女子力」に疎い純や満子たちに最新のメイクやファッションを指南していく國木田修役に鈴木浩介と実力派俳優の出演も決定。さらに、3人目の「女子力ゼロの理系女子」には、意外な人物が決定しているという。一体誰が抜擢されたのか、予想しながら続報を待ちたい。「人は見た目が100パーセント」は4月より毎週木曜日22時~フジテレビにて放送予定。(cinemacafe.net)

2017年02月08日

dishはこのほど、糖質ゼロのラーメンスープ「RAMEN SOUP ZERO」(6個入り480円・税込)を発売した。同社では、本格的な味にこだわった低糖質麺「デリカーボ」を販売している。今回発売したのは、さらに健康的においしく低糖質ラーメンを食べてもらえるよう工夫した「糖質ゼロのラーメンスープ」。麺の糖質も気になるが、ラーメンのスープを全部飲み干すのも体に悪そうという声が多く寄せられたことから、開発したという。同社によると、スープから糖質を除くと「味が薄い」「物足りない」「おいしくない」となるケースが多いとのこと。そこで、糖質がなくても旨味を感じられるように工夫を重ね、かつおエキスや動物系エキスなどを使用したコクと旨味が感じられる糖質ゼロのスープを完成させた。味は「醤油味スープ」「塩味スープ」の2種類。通販サイト「糖質麺 デリカーボ」で販売している。

2017年01月31日

アサヒビールは、ビールテイスト清涼飲料「アサヒドライゼロフリー」(参考実勢価格は350mlが147円前後、500ml缶が201円前後・各税込)缶のクオリティアップを実施する。1月下旬製造分から、順次切り替えを行うとのこと。同商品はカロリーや糖質、プリン体などが気になる消費者に向け、「カロリー0(※1)」「糖質0(※1)」「プリン体0.0(※2)」「アルコール0.00」を実現させたビールテイスト飲料。今回のクオリティアップでは、「人工甘味料0」を実現するために、天然甘味料のステビアを使用。これにより、「5つのゼロ」を実現した。パッケージでは、缶体左上に「5つのゼロ」のリボンをあしらうとともに、缶体正面に5つの「0」をアイコンで表記。商品特長を分かりやすく訴求できるようなデザインとした。※1栄養表示基準による※2100ml当たりプリン体0.05mg未満を「プリン体0.0」と表示

2017年01月11日

家庭で炭酸全身スパ株式会社ホットアルバム炭酸泉タブレットは、2016年7月28日(木)に、「ニオイ0(ゼロ)シャワー」を新発売する。「ニオイ0(ゼロ)シャワー」は、家庭で手軽に炭酸全身スパをおこなえる、入浴剤タブレットと専用のシャワーヘッドをセットにした商品だ。夫のニオイが気になる!「ニオイ0(ゼロ)シャワー」を企画・開発したのは、「夫のニオイが気になる」と感じていた同社の女性社員。夏になると特に気になるという「足のニオイ」をきっかけになったという。同社がおこなった「ニオイ対策調査」によると、女性の84.4%が「男性のニオイ対策は不十分」であると感じているにもかかわらず、88.6%が「本人には指摘できない」という。ニオイの原因体臭や頭髪のニオイの原因は、ミネラル皮脂が毛穴につまっていることだ。毛根から出ているミネラルが、皮脂と結合し、皮脂が腐るためニオイが発生する。従って、皮脂分泌が盛んな男性は、よりニオイが強くなってしまうのだ。商品概要家庭のシャワーヘッドを同商品の「重炭酸スパークリングシャワー」に付け替え、その中に「ホットタブ重炭酸湯」をセットしてシャワーすると、シャンプー無しでも、重炭酸イオンがミネラル皮脂を洗浄し、ニオイの元を除去する。同社では、「ニオイ0(ゼロ)シャワー」を、限定200セットを特別価格2,980円(税込み)で販売する。(画像はプレスリリースより)【参考】※日本初の”重炭酸イオン”入浴剤で毛穴を徹底クレンジングオトコのニオイをシャワーで落とす

2016年07月27日

宝酒造は6月14日から、「タカラ果汁入り糖質ゼロチューハイ「ゼロ仕立て」<超すっきりパイン>」(参考小売価格141円・税別)を期間限定で販売する。『タカラ果汁入り糖質ゼロチューハイ「ゼロ仕立て」』シリーズは、「糖質・プリン体・甘味料・香料・着色料ゼロ」の"5つのゼロ"を実現した甘くないチューハイ。また、果実のいろいろな部位(果皮、果肉など)から果実のおいしさを引き出した「果実のおいしさ閉じ込め製法」を採用。果実のおいしさをチューハイとして最適になるようにバランスよく配合している。今回新発売する「超すっきりパイン」は、ブランド初となるかんきつ系以外のフレーバー。パイナップルならではのさわやかで甘い香りと、すっきりとした甘くない味わいが特長とのこと。

2016年05月25日

家計を上手にやり繰りするうえで気になる、毎月の貯金額。給料のうち、いくらを貯金にまわせばいいのか知りたい人も多いのではないでしょうか。貯金の目安は目的に応じて異なりますが、今回は「目的に関係なく、毎月決まった額を貯蓄するための目安」についてご紹介したいと思います。■「余ったら貯金」はNGよくありがちな「余ったら貯金する」という考えですが、これはあまり好ましくありません。貯蓄上手は、貯金する分は口座から引き出さず、もしくは貯蓄専用の口座に移し、預金したままの状態にします。こうしておくことで毎月一定額が貯金され、貯金分のお金には手をつけないでおくことができます。貯金分を「もともと無かったもの」として考え、差し引いた金額でやり繰りできるというわけですね。■貯金は給料の○%が目安では、その目安はいくらでしょうか。毎月貯金する額は、家族構成に応じて変わってきますし、共働きなのか専業主婦なのかによっても異なります。 ●ケース1 共働き夫婦で子どもがいない場合・・・給料の20%~30%が目安●ケース2 共働き夫婦で子どもがいる場合・・・給料の15%~20%が目安●ケース3 専業主婦で子どもがいない場合・・・給料の15%が目安●ケース4 専業主婦で子どもがいる場合・・・給料の10%が目安 「え、こんなに?」と高い比率に感じる方もいるでしょう。でも、やり繰りに慣れてくれば自然と一定額を貯める感覚が身についてきます。そのためには、「余ったら貯金」という考えを捨て、先に決まった額を給料から差し引いて手をつけず口座に残しておくことが重要なのです。家賃や水道光熱費、携帯代金といった固定費の見直し、食費や雑費などのやり繰りは、妻としての腕の見せどころでもあるでしょう。あまり節約しすぎて家族に苦痛を強いるのは好ましくありませんが、家計簿を見直せば「無駄な出費」が見えてくるはずです。「塵(ちり)も積もれば山となる」の精神で、やり繰り上手&貯蓄上手を目指しましょう。まずは、毎月の給料から一定額を貯金する習慣を心がけてみてはいかがでしょうか。「備えあれば憂いなし」です。いつ、どのタイミングで急な出費が必要になるかなんて誰にもわからないこと。今のうちから貯金に対する意識を高めておきたいですね。

2016年04月21日

ゆうちょ銀行は4月1日から、通常貯金や定額貯金などの合計の預入限度額を現行の1,000万円から1,300万円に引き上げる。○限度額の引き上げは25年ぶりこのたび、4月1日から限度額が引き上げることになったのは、3月25日に限度額引き上げのための政令が公布されたことに基づく措置。通常貯金や定額貯金、定期貯金などの合計の預入限度額はこれまで1,000万円としていたが、4月1日から1,300万円に引き上げる。ゆうちょ銀行は「限度額の引き上げは、1991年11月に700万円から1,000万円に引き上げられたとき以来25年ぶり。1,300万円までに引き上げられることで利用者の利便性は高まる」としている。マイナス金利の影響については「市場金利の状況を鑑みると、限度額の引き上げによって貯金残高がそれほど大きく増えることはないと見ており、預入限度額の変更が業績に与える影響は軽微である」と予測している。なお、預金保険制度による貯金の保護の範囲には変更なく、保護されるのは預金者1人当たり元本1,000万円までとその利子。ただし、1,000万円を超えていても、金融機関の財産状況に応じて、超過分についても支払われる場合がある。

2016年03月28日

みなさんは毎月、ちゃんと貯金をしていますか?『とらばーゆ』の調査によると、20歳から39歳までの女性の毎月の平均貯金額は4.5万円。なんと、10.9%は毎月10万円以上も貯金しているのだとか。しかも、金額は年齢には比例していません。年齢や収入よりも、個人の努力によるところが大きいようなのです。では、どうすれば貯金は増えるのでしょうか?アメリカの女性向け情報サイト『BUSTLE』を参考に、20代の女性が貯金するための6つの習慣をご紹介します。■1:毎月の予算を立てる毎月の自分の収入がどれくらいで、そのお金がなんに使われているか、きちんと把握していますか?毎月使うお金を、食費、交際費、趣味のための費用などに分け、それぞれ予算を立てましょう。毎月その予算をオーバーするようなら見なおしが必要です。最近は、簡単に使える家計簿アプリがたくさんあります。まずはそれらを利用して、自分がなににどれだけのお金を使っているかを知りましょう。■2:カードは毎月きれいに清算するカードの支払いは、必ず毎月きれいに清算しましょう。支払いを先延ばしにしたり、分割払いを多用したりしてはいけません。余分な手数料を取られるだけでなく、支払いが滞ると、大きな買い物をしてローンを組むとき、アパートを借りるとき、また、仕事を探すときにも影響することがあります。カードの支払いは借金と同じ。毎月きっちり清算しましょう。■3:ちょっとした節約をする節約は、あまりストイックにやりすぎると長続きしません。大切なのは、続けられそうな倹約をすること。たとえば、週4回の外食を2回に減らして自炊する、友だちと飲むときはバーだけではなく、たまには自宅でパーティーをしてみるなど。ドラッグストアなどのポイントカードを活用するのも手です。ちりも積もれば山となる。ちょっとした節約を続けてみましょう。■4:借金を早く払い終える金額はさまざまですが、借金をしている人は意外と多いもの。奨学金の返済なども含めれば、かなりの人数にのぼります。どのような支払いでも、基本はできるだけ早く返済を終えることです。一度に返すのは大変ですが、毎月決まった額を返すようにすれば必ず払い終える日は来ます。ただし、クレジットカードの返済だけは利子が高いので、なにをおいても支払いを最優先にしましょう。■5:とにかく貯金をはじめるお金は貯めはじめないことには増えません。まずは貯金専用の口座をつくりましょう。そして、「緊急用」の貯金をはじめます。貯金のモチベーションはなかなか上がりにくいものですが、困ったときに自分を助けてくれるお金だと思えば貯められるはず。当面の目標は6か月分の生活費です。万一職を失うようなことがあっても、とりあえずなんとかなります。これを達成できれば自信になります。そのあとは自分の好きなことのために貯金しましょう。■6:老後のことを考えるいまは若くても、人はいつか必ず年を取ります。そのときに暮らせるお金がありますか?年金だけでは生活が苦しいかもしれませんから、そのときは貯金を使うしかありません。年をとって働けなくなる日はいつか必ず来ます。そのときを具体的にイメージすれば、自然に無駄遣いは減るでしょう。*当たり前ですが、貯金をすれば必ずお金は増えます。目に見える成果を楽しみながら、コツコツ貯金をはじめましょう!(文/スケルトンワークス) 【参考】※6 Habits Every Woman Should Have In Her 20s To Be More Financially Stable-BUSTLE※働く女子のリアルマネー事情:1ヶ月の貯蓄-とらばーゆ

2016年03月07日

貯金といえば、まっさきに思いつくのが銀行への定期預金ではないでしょうか。給料日の翌日などに引きおとし日を設定しておけば、お金を使う前に、自動的に積みたてることができて便利です。でもじつは、銀行に預けるよりもっとお得な貯金の方法があるって、ご存じですか?意外と知られていない貯金の裏ワザを、シニアライフプランナー有資格者でマネーライターの かわなかりささん に教えていただきました。■貯金は「銀行」、「投資」、「保険」の3つで考えよう!「貯金は“銀行”、“投資”、“保険”の3つの柱で考えるのが、マネー業界での常識なんです」と、かわなかさん。銀行での貯金は定番としても、投資に保険…どちらも知識が必要そうだし、ちょっとややこしそう。ややハードルが高い「投資」についてはまた別の機会にするとして、今回は、「保険」での貯金がお得なワケをかんたんに解説します。■貯金に向くのは「貯蓄型」の「終身保険」ひと口に保険といっても、その種類はさまざまで、どれを選んだらいいか迷うものです。目的を「貯金」にしぼるのであれば、「貯蓄型」の「終身保険」がオススメです。その理由が以下のふたつ。「払いこんだ金額」+「プラスアルファのお金」が解約時に戻ってくる生命保険をかねているため、万が一のときには保険金を受けとれる掛けすてタイプの保険だと支払った保険料は消費になりますが、貯蓄型の終身生命保険の場合は、平たくいえば「お金をためながら、いざというときにも備えられる」わけです。では、30歳から毎月2万円ずつ、30年間貯金した場合、銀行の自動積立定期預金と貯蓄型保険でどのようにちがいが出るかを比較してみましょう。<銀行の自動積立定期預金>720万円(預けるお金の総額)×毎年0.025(金利)=約722.6万円<貯蓄型の終身保険>720万円(保険料として支払うお金の総額)×117%(解約時の変戻率)=842.4万円※1 ※2その差はなんと、約120万円! 解約時の変戻率は保険会社、商品によって異なりますので、高い変戻率のものを選べば、解約時により多くお金が増えてかえってくる、というわけです。数字だけ見るととても魅力的ですが、保険の場合は早期に解約すると、戻ってくるお金が支払総額より減ってしまうことも。そのため、結婚資金や引っ越し費用など、近い未来のための貯金は、自分のタイミングで引きだせる「銀行」で、老後の備えなど長期的な貯金は「保険」にすると、無理なく効率的に貯金ができます。■「保険で貯金」がもっとお得になる、秘密にしておきたい裏ワザ長期目線での貯金なら、保険を上手に利用するとよいことをご紹介しました。さらにもうひとつ、マネーライターならではの、耳寄り情報も教えていただきました! それが、貯蓄型の終身保険を「短期払いこみ」する方法です。たとえば、60歳までを払いこみ期間とし、総額500万円支払うとします。30歳から30年間積みたてたとすると毎月の保険料は約1万4千円。この払いこみ期間を15年間に短縮すると、単純に計算して月々の保険料は約2万8千円と倍になりますが、45歳の段階で、すでに元本の500万円がたまることになります。ここで払いこみはストップしますが、じつは、保険会社がこのお金を運用し続けてくれます。運用といっても加入時に約束された「予定利率」で行われるので、減ることはなく、増えつづけます。元本がたまってから解約までの期間が長いほど、解約時の変戻率は増え、場合によっては140%に達することもあるのだそう。もし140%の返戻率になったとしたら、解約時には700万円に! つまり、200万円もプラスになるわけです。保険会社や商品、加入年齢などさまざまな要素で異なってきますので、誰もがこの方法で絶対得をします! と一概にはいえませんが、これから保険への加入を考えている人は「賢くためる方法」のひとつとして、どうぞご参考に。 ※1 金利は大手銀行、解約時の変戻率は一般的な保険商品を参考にしています。銀行や保険商品、時期によっても変わります。※2 複利で計算、税金は控除してありません。

2016年02月18日

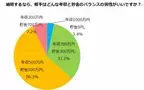

みなさんは10年後、20年後の家計をイメージできていますか?「いまは貯金できないけど、もっと収入が上がれば貯金ができるようになるはず!」そう思っている人もいるかもしれません。実際、たとえば夫婦ともに正社員の共働き世帯ならば、世帯年収1,000万円はそれほど非現実的な数字ではありません。しかし、そんな幻想を覆す驚きのデータがあります。年収1,000万円~1200万円未満で貯蓄のない世帯・・・10.8%年収1,200万円以上で貯蓄のない世帯・・・11.8%なんと、高収入世帯の1割は貯蓄ができていないのです。金銭的に余裕があるにもかかわらず、貯金ができない。そんな共働き世帯が、いま増えています。そこで、節約アドバイザーのヨースケ城山さんに「年収1,000万円でも貯金0円世帯の要注意な習慣5つ」を教えていただきました。年収が上がっても、こういったことはしないように気を付けていきましょう。■1:毎月の支出をお互いが把握していない「お互いにいくら使っているのか、把握していない家庭がけっこう多いんです。共働きで世帯年収1,000万円以上に多いケースです」と城山さん。いわゆる“別財布”で、家賃は夫、食費は妻と分担を分けてお互いに負担しあうケース。それぞれが自分の小遣いを好きなように使い、手元にお金が残らないパターンです。さらに、妻(または夫)が専業主婦(夫)でも、誰も家計を管理していないケースも。それでも家計が回ってしまうのが高収入の怖いところなのです。毎月の支出を把握することは、収入額に関わらず貯金をする上で必須といえます。■2:無意識のうちに生活水準も上げている次が、生活水準全体を上げてしまうケース。現在、日本の給与所得者4,645万人のうち、年収1,000万円以上は全体の3.9%にあたる約169万人。城山さんは「毎月の収入額と『自分は上位4%だ』という意識が、高価なマンションや車などの購入意欲をくすぐるのです」と指摘します。子どもの教育費についても同様。早ければ幼稚園から私立の学校へ進学させ、オール私立コースならば文系でも約1,500万円、理系だと2,000万円を超えることも。「子どもにはいくらお金をかけてもかまわない」という親心が支出に拍車をかけるため、いくら1000万円稼いでいても貯金が0円という状況が続いてしまうのです。■3:子どもにお金をかけすぎている家計全体の水準に合わせ、子どもの携帯電話の料金、お小遣いも高額になっていきます。「『子どものため』と欲しがるだけ与えていると、その金銭感覚が子どもに確実に伝わります。すると、子どもが成人しても家から出ていかない。働かないということも。結婚にしても、生活レベルの低下につながる結婚というものが想像できず、現実的には結婚にはいたりません。もし結婚したとしても実家からの援助がないと成り立たない家庭が生まれます」その結果、貯金が0円世帯となってしまうというのです。■4:人より多く飲み代やご祝儀を払っている「異業種交流会やセミナーなど、つきあいの幅が広いのも年収1,000万円以上の層の傾向」と城山さん。必要経費として割り切っていて、支出カットに意識がいきにくい費目でもあります。年収相応に職場での地位も高く、上司として部下を飲みに誘った場合の支払いもかさみます。「自分の収入が多いのだから」とお店のランクも上がりがちで、部下3~4人と飲みに行って支払いが5万円、ということも。部下や親せきのご祝儀に多く包まなくてはいけないという義務感も芽生えます。さらに、専業主婦の妻にも避けて通れない交際費が。「子どもが私立の幼稚園、小学校に通えば、ママ同士の集まりに参加する必要が出てきます。するとランチ1万円というような食事会があることも」(城山さん)その結果、年収が高くても貯金が増えにくくなってしまうようです。■5:知り合いの怪しげな儲け話を断らない「そして年収1,000万円以上になると、いろいろな人たちが近づいてきます」と城山さん。不動産投資や未公開株の購入話、外国為替取引のお誘い、保険の新規加入の案内などがそう。「近づいてくる人はその人の収入が目当てです。『儲かりますよ』といってくる人はうそつきです。そんなオイシイ話があれば人に勧めるはずがありません。しかし収入が多い人は、いまある収入を活かして財産形成を図りたいと思っていることが多く、そこにつけ込んで『儲かりますよ』と言葉巧みに取り入るのです」最初は「もし負けても生活に支障はないから」と月に3万円程度の投資から始まり、気がつくと生活の大きな負担になっているということに。お金持ちほど借金もしやすいので、気をつけないといけません。*収入アップに伴って、支出額も上がっていくもの。10年後、20年後の家計のため、今から「いくら支出しているか把握する」、「貯蓄分を先に取り分けて、残った分で生活する」を習慣づけることこそが、貯金できる家計への王道といえそうです。(文/よりみちこ)【取材協力】※ヨースケ城山・・・節約アドバイザー、ファイナンシャルプランナー、AFP、住宅ローンアドバイザー、年金アドバイザー。著書は『給料そのままで「月5万円」節約作戦!』(ごま書房新社)。本の内容は、『らくらく貯蓄術。住宅ローン地獄に落ちない為の家計防衛のススメ。』にもまとめられている。ブログ『節約アドバイザーヨースケ城山ブログ』では、節約だけではなく転職活動、著書、社労士、FPのことを配信中。【参考】※「家計の金融行動に関する世論調査」(2014年)―金融広報中央委員会「知るぽると」※平成25年分民間給与の実態調査結果―国税庁(長官官房企画課)※平成26年度子どもの学習費調査―文部科学省※教育費負担の実態調査(平成26年)―日本政策金融公庫

2016年01月23日

ロッテは9月29日、糖類ゼロのチョコレート「ゼロ」「ゼロ<ビター>」を、発売20年目に合わせて大幅リニューアルし、新発売する。「ゼロ」チョコレートは砂糖ゼロ、乳糖などの糖類もゼロ(栄養表示基準による)のノンシュガーチョコレート。ノンシュガーでありながらも、チョコレートのおいしさを味わえると、消費者から評価が高いという。今回のリニューアルでは、独自技術の新製法を採用。よりチョコレートのコクと味の厚みを引き出すことに成功したという。「ゼロ<ビター>」は、チョコレートとしてのおいしさに磨きをかけ、カカオの味わいをさらにしっかりと味わえるようになったとのこと。価格はオープン。想定小売価格は220円前後(税別)。

2015年09月18日

お金がなかなか貯められない人は、「貯金は大変」というイメージを持っているのではないでしょうか。ところが、本書『ズボラでもお金がみるみる貯まる37の方法』(飯村久美著、アスコム)では、のっけからこんな一文が登場します。「お金を貯めるのは簡単です」しかも、「収入の多さと家計の健全さは必ずしも比例しない」というのです。そうはいっても、なにから手をつけていいのかわからないという人もいるでしょう。そんな方は、以下の項目をチェックしてみるべきかもしれません。■1:仕組みを変える精神論や気合いでお金が貯まれば苦労しませんが、そういったやり方は逆にストレスがたまりますし、ダイエットと同じで挫折やリバウンドしかねません。しかし著者は、「お金が自動的に貯まる仕組みをつくればいい」といいます。紹介されるテクニックはとてもユニーク。たとえば、銀行口座を「使う口座」と「貯める口座」に分けて、2つ持ちます。貯める口座のキャッシュカードは持ち歩かず、簡単に引き出せないようにしておきます。そして、勝手に貯まっていく預金の方の通帳を週に1回、眺める……。増えていく一方の通帳を眺めることは、脳に快感を与えます。脳はさらに残高の数字を増やすようにと指令を出し、それは毎日の消費行動に反映されていくそうです。著者はこれを「眺めるだけ貯金」と名づけています。■2:マインドを変えるまた、お金を貯めるには、お金のありがたみを知ることが重要で、そのためには現金払いが一番だと著者は断言します。なんでもクレジットカードで払っていると、気づかないうちにちょこちょことお金を使うことになります。それを防ぐために、まず「1万円以下の買い物は現金で」と著者は提案しているのです。そうすると、お金が減っていくのが手に取るようにわかるため、お金を使うことに慎重になってくるそうです。さらに、1ヶ月分の給料をすべて現金化することも効果的。そんな金額を手にすること自体、普段あまりないでしょうから、お金のありがたみが実感できて、無駄遣いが確実に減るということです。■3:「捨て上手」になるまた、「部屋にものが少ない人ほど、無駄使いをほとんどしていません」と著者。たしかに昨今の「断捨離」ブームで、ものを持たない方がスタイリッシュでかっこいいとされる時代になりました。捨てるのはものだけに限りません。コンビニに立ち寄る習慣、ポイントを貯める習慣、不要なオプションがついたままになったスマホ代の自動引き落としまで、無駄なものは全部捨ててしまいましょう、と著者は提案します。無駄を省き、お金の流れを把握することで、いつのまにか「貯め体質」になるとのこと。*本書で紹介される37のテクニックに共通するのは、ストレスなし、手間なし、そして続けやすいという点です。それはつまり、やっていて楽しい、ということ。なんでも楽しくなければ続きませんよね。お金は目的ではなく手段である、だから人生を豊かにするために使うよう、著者は本書の終わりで呼びかけています。(文/Kinkiii)【参考】※飯村久美(2015)『ズボラでもお金がみるみる貯まる37の方法』アスコム

2015年09月03日

「糖質制限」や「ゼロカロリー」などの食品はすっかり浸透しましたが、それらを利用している私たちにとって、『体を壊す食品「ゼロ」表示の罠』(永田孝行著、SBクリエイティブ)はショッキングな内容かもしれません。医学博士であり、健康・保健指導や薬事法・景表法のコンサルティングなども行っているという著者によれば、食品表示に書かれていることの裏側にある真実を、大半の人は理解していないから。■巷にある「ゼロ商品」は有益ではない?「カロリーゼロ」「糖質ゼロ」「糖類ゼロ」「プリン体ゼロ」「コレステロールゼロ」「脂肪分ゼロ」などなど、市場にはさまざまなタイプの「ゼロ商品」が並んでいます。しかしその一方、医学の立場から「ゼロ商品」にまつわる研究が進み、ダイエットや生活習慣病の予防には、これら「ゼロ商品」が有益な結果をもたらさないのではないかという見解が挙がっているというのです。■ノンカロリーの人工甘味料で体重が増えたそればかりか、本書ではさらに衝撃的な事実も明らかにされています。「ノンカロリーの人工甘味料と砂糖では、どちらが太るでしょうか?」とたずねられた場合、多くの方が砂糖だと答えるはず。ところが2008年にアメリカのバデュー大学がラットを使って実験したところ、ノンカロリーであるはずの人工甘味料の方が体重が増えるという結果が出たのだそうです。■ダイエット・ソーダでウェストが増加する続いて紹介されている、米国糖尿病学会が2011年に発表した研究結果も驚くべきものです。テキサス大学サンアントニオ健康科学センターの研究チームによるもので、65~74歳の男女の集団を対象として10年近くかけて行われた調査によって導かれた結論。この調査研究によると、ダイエット・ソーダを飲んでいる人たちは、まったく飲まない人たちにくらべて、ウェストのサイズが70%以上増加したと報告されているのだそうです。また、毎日2本以上のダイエット・ソーダを飲んでいる人たちは、ウェストが平均4.74cm増加しており、ダイエット・ソーダを飲まない人たちのおよそ6倍に達していたのだとか。ちなみにこの調査でウェストを問題にしているのは、それが肥満やメタボリックシンドロームと関係の深い数字だから。つまりダイエット・ソーダを過信するのは、肥満や糖尿病、その他さまざまな生活習慣病のリスクを高める恐れがあるということです。*ここでご紹介したのは、あくまでいくつかの例。本書では他にも、多くの衝撃的な事実が明かされています。もちろん、害を防ぐための手段も。多くの人にとって切実な問題であるだけに、ぜひとも目を通しておくべき一冊だといえます。(文/印南敦史)【参考】※永田孝行(2015)『体を壊す食品「ゼロ」表示の罠』SBクリエイティブ

2015年08月30日

毎月、「貯金しよう」と思っているのに、気がつけば貯金予定の分までキレイに使ってしまっている。急な出費があり、やむなく貯めていたお金で支払っていたら、結局全然貯金ができない――そうしたお金の悩みを抱えているのは、自分だけではないようです。株式会社マネーフォワードが実施した 家計簿に関するアンケート調査 によると、アンケートに答えた女性の過半数が「貯金に悩んだ経験がある」と答えていたことがわかりました。半数以上の女性が、貯金をうまくすることができず、悩んだ経験アリ「貯金をうまくすることができず、悩んだ経験はありますか」という質問に対し、「悩んだ経験がある」と答えた人は、男女合計で45.3%。男女別に見ると、男性では41.7%、女性では55%で、女性のほうが、貯金ができずに悩んでいる割合が高いことが判明しました。「私が貯金できない理由」ベスト4貯金ができない原因として挙げられていたのは、大きく4つ。浪費癖がある貯金の仕方、予算の立て方がわからない急な出費収入が少ない、借金があるおもなコメントを見てみると、「貯金する!」と目標を掲げると、ある程度までは貯金できるのですが、しばらくすると、ほしいものができたり、無駄遣いがかさんで、貯金を使い果たしてしまう……の繰り返し子供の学費が想像をはるかに超え、それまでの蓄えを吐き出してしまった毎年収入に波があり、前年の収入が良いと税金だけで収入を使い果たし、貯金を切り崩してしまうリボ払いに頼りすぎ、貯金をしても普通預金がいつもほとんどなかったなど、自分にも当てはまるエピソードが多く、耳が痛い結果に。「貯金をしたい」という気持ちはあるものの、フタを開けると全然貯まっていない…。そんな自分が情けなくなっていたけれど、同じ悩みを抱えている人がほかにもいるとわかったことで、少し気持ちがラクになった、という私のような人もいるのではないでしょうか?お金を貯めるにはどうすればいいのか?とはいえ、不測の事態や老後など、何かあった時に備える蓄えがあったほうがよいのは事実です。一体どうすれば、お金を貯められるのでしょうか?そのヒントが、この記事に書かれていました。 確実にお金が貯まる貯蓄術 (貯まる家計の作り方特集2)| Woman.excite ママ 確実にお金を貯めるには、給与が入ってから生活費として使う前に取り分ける『先取り貯蓄』が鉄則です。お金は、残ったら貯めようと思っても貯まりませんどうやら、「お金は、残ったら貯めようと思っても貯まらない」性質のよう。確実にお金を貯めたいのであれば、まずはしっかりと先取り貯蓄を始めることが大切、ということですね。なお、前述の記事のよると、1ヵ月あたりの貯蓄額の目安は、手取り月収の1割だそう。手取りが20万円の場合は2万円、30万円の場合は3万円を目安に貯蓄額を設定するとよいようです。今月からさっそく先取り貯蓄をして、お金コンプレックスを早めに払拭しましょう。

2015年06月29日

諫山創原作の人気アニメ『進撃の巨人』に登場する超大型巨人が貯金箱となった『進撃の貯金 超大型貯金箱』の予約受付が、6月26日13時より「プレミアムバンダイ」にてスタートする。2015年9月発送予定で、価格は25,920円(税込)。『進撃の貯金 超大型貯金箱』は、人類の防壁を破り巨人たちの侵入の引き金となった巨人「超大型巨人」の形をした超ビックサイズの貯金箱。サイズは、推定60mといわれる「超大型巨人」の約100分の1スケール(全長約60cm)で、人類の防壁を破ったシーンをそのまま立体化している。貯金箱には1円、5円、10円、50円、100円、500円硬貨を100枚投入可能(合計金額:66,600円)。商品価格は25,920円(税込)で、「プレミアムバンダイ」の予約締切は、2015年8月31日23:00。商品の発送は、2015年9月を予定している。(C)諫山創・講談社/「進撃の巨人」製作委員会

2015年06月26日

年収、学歴、ルックスー。結婚相手に求める条件をあげるとキリがないもの。なかでも、この不安定な時代、絶対に譲れない条件として「経済力」を挙げる女性も少なくないはず。株式会社マネーフォワードが「結婚相手に求めるお金事情」に関するインターネット調査を実施。イマドキ女子の赤裸々な本音が明らかになりました。■56.3%の人が「年収500万、貯金500万円」を希望まず「結婚するなら、相手はどんな年収と貯金のバランスの男性がいいですか?」と質問したところ、過半数の女性が「年収500万円、貯金500万円」と回答。その理由は、「年収はそこそこで、貯金をしっかりしているのが素晴らしい」「金銭感覚が自分とかけ離れておらず、しっかりしているほうがいい」「年収よりもどんな生活をしているかが重要」「安定してそう」など、貯蓄がきっちりできていることの安心感を挙げる人が多くいました。次いで、「年収700万円、貯金300万円」と答えた人が3割。理由は、「浪費家は嫌だけど、年収があれば貯金は結婚してからでもできる」「年収が高いから子育て中にお金に困ることはなさそう」「節約しなくても貯金できそう」「専業主婦になれそう」など。貯金の面倒は自分がするから、お金に苦労しなさそうをというのが本音のようです。■貯金ができない男は結婚対象外?!さらに、「年収1000万円、貯金0円」と「年収300万円、貯金700万円」を比較すると、「年収300万円、貯金700万円」が人気という結果となりました。理由としては「年収より貯金が多いのは浪費かではなさそう」「貯金ができる男性の金銭感覚は信用できる」「年収が高くても貯金がないのは、金遣いが荒く、価値観が合わなさそう」など、計画性や信頼できることを挙げる人が多数いました。「お金の管理ができている男性とできていない男性、結婚するならどちらがいいですか?」という質問に対しても、全員が「できている男性」と回答。浪費家&貯金ゼロ男への支持率は、0%という結果に。また、できている男性の中でも6割以上の人が「きっちり」よりも「ゆるーく」できている方がいいと回答。お金の管理は細かすぎず、適度にできている男性がモテることが明らかになりました。いざ結婚するとなると重要になってくるのが「金銭感覚の一致」。先の見えない、不安定な時代だからこそ、「年収はそこそこでも、きちんとお金の管理ができる男性」を求める女性が多いのかもしれませんね。

2015年06月04日

コカ・コーラシステムは6月1日、ゼロ系炭酸飲料ブランド「コカ・コーラ ゼロ」をリニューアル発売する。同ブランドは2007年に国内に初登場し、累計本数80億本(同社調べ)を突破した大人向け炭酸飲料。カロリーゼロに加え、保存料ゼロ、合成香料ゼロで展開してきた。今回のリニューアルでは、より強い炭酸感と豊かな味わいを実現したという。350ml缶、500mlペットボトル、1.5Lペットボトルの製品パッケージでは、期間限定で、同商品を発売前に飲んだ消費者の感想を"驚きの声"として掲載する。その他の製品パッケージには、「コーク史上最高のゼロへ。」という同ブランドの進化を訴求するコピーを展開。メーカー希望小売価格(税別)は77円~340円。また、同社は「コカ・コーラ」「コカ・コーラ ゼロ」のどちらかが入ったカップを飲み、中味を答えるイベント「コカ・コーラ ゼロTRY! #利きコーク」も実施する。同キャンペーンは、Jリーグやプロ野球、鈴鹿8時間耐久ロードレースの各会場にて一般来場者を対象に行う。そのほかにも、全国8カ所で「利きコーク」をクイズ番組形式にした体験イベントを予定。6月~7月の期間には、全国20カ所以上の会場で、同キャンペーン限定のサンプリング缶の配布も行う。

2015年05月21日

ブルガリ(BVLGARI)が、アイコンコレクション「ビー・ゼロワン」の新作モデルを発表した。「ビー・ゼロワン」では「BVLGARI」ロゴと、ブランドを代表するモチーフの一つ「トゥボガス」が融合。“永遠の都”と呼ばれるローマのコロッセオにインスピレーションを得たデザインで、過去から現在、そして未来へと無限につながる調和を表現した。今回発表された新モデルでは99年の発表以降、コレクションの進化を特徴づけた二つの素材にフォーカス。白と黒のセラミック、そしてパヴェダイヤモンドをエッジに配置することで、サークル状のダブルロゴをよりスタイリッシュに見せている。ベースは肌馴染みの良いピンクゴールド、涼やかなホワイトゴールドの2パターン。リング、ネックレス、ソフトブレスレットの3アイテムをラインアップした。

2015年03月29日

浪費家でお金の管理もできない人っていますよね。「お金はあればあるだけ使っちゃう!」みたいな。見ているこちらがハラハラしてしまうけど、本人はさして気にしている気配もなく、貯金はいつもゼロ……。そこで今回、男女100人にそんな貯金がゼロな人に告白されても付き合えるのか質問してみたところ、なんと13%は「付き合える」と答えたのです!この人達は「愛があればお金なんて関係ない!」というところでしょうか。どちらかと言うと、「ぜひそういう心が海な人とお付き合いしたい!」と思ってしまう浪費癖のある筆者ですが、でも、やっぱり大半は「貯金ゼロな人はNG」という結果に。男性より女性のほうがNG率が高いのですが、それには男女のお付き合いに対するビミョーな考え方の違いが関係しているようで……。今から一緒に見て行きましょう!■女性のNG理由は苦労しそうだから女性はやはり「付き合うからには結婚!」と思う人が多く、将来に対する不安や心配をする意見が目立ちました。「結婚生活に苦労しそうだから」「結婚できないから」「金銭的にもめるのが目に見える」「一緒にいるメリットがないから」「借金などトラブルに巻き込まれそう」結婚すると、基本的にはお財布はひとつになるので、ここの使い方が違うと一緒に暮らしていくのは難しくなりますよね。そして、“金銭感覚がない=自己管理能力がない=人間的にがっかりする”という意見もたくさんありました。「そもそも計画性のない人は嫌」「自己管理できない人間は無理」「生活の基本ができていないと、すべてにおいて信頼しにくい」「浪費癖は直らないと思うから」確かに、浪費しまくっている男性って、はために見ても、何も考えていないように見えて、自分こともお金と同じように大事にしてくれないような気がしちゃいます。いざというときに頼れる男性を女性は求めているのです。■男性のNG理由はたかられそうだから一方、男性は“お付き合い=結婚”を女性ほど求めていないようで、将来性ではなく、今を考えている意見が目立ちました。「見ていてイライラする」「絶対にたかられるし、お金を貸しても返ってこなそう」「こっちの金まで求めてきそうだから」「こっちの金をあてにしてくるから」「人の苦労を買う必要はない」男女平等とはいっても、やっぱり男性のほうが女性におごることが多い昨今。デートのたびに、そんな浪費を見ていたら、自分もどんだけたかられるのかと思って、楽しいデートも不穏な空気が流れてしまいますよね。結局、男女ともに、金銭管理の違いは価値観の違いなので、価値観の合わない人とは一緒にいられないということは同じのようです。お金は、ありすぎてもいろいろ困るかもしれないけど、ないよりは断然あったほうがいいですよね。地獄の沙汰もお金次第とも言いますし、お金の余裕は心の余裕をうみます。余裕があれば、相手にも優しくできるし、もっと仲良くなれるもの。もちろん、相手にばかりお金を求めるのではなく、自分でもコツコツ貯めていくことが大事です。かといってケチケチしすぎてしまっては、恋愛そのものが終わってしまうことも。貯金アプリなどを活用し、メリハリをつけたお金の使い方をして、楽しく貯金女子しましょう!(文/猫野うた)【調査概要】調査方法:インターネットリサーチ『簡単アンケート』調査期間:2014年12月15日(月)調査対象:全国30代の男女100名

2015年03月22日