結婚式や出産費用、老後の資金やマイホーム、年金、預金、保険など。30代以降になると、将来のこともふまえて、お金のことを真剣に考えるようになりますよね。特に既婚女性は、お金についての考え方が独身のときと変わったという人もいるのではないでしょうか?今回は既婚女性と独身女性それぞれの「お金について」の意見をまとめてみました。とりあえず5〜10年後を考える既婚女性既婚女性の多くは、結婚や出産を機に「数年先」の出費を考えることが増える傾向にあるそうです。子どもが私立の小学校に入学した場合の学費など、「子どもの教育資金だけはちゃんと蓄えておきたいので、学資保険に加入したり、子ども名義の口座を作って月に数万円貯金している」というような女性も多いようです。また、子どもの受験や旦那さんの転勤などで、仕事を辞めざるをえなくなる可能性もありますよね。「会社を退職した後も、旦那さんの収入だけに頼らなくて済むように、自宅で簡単にできる在宅ワークやFXなどで稼げるように情報収集している」という計画派もいます。お墓のことまで考える独身女性「もしかしてこのまま結婚しないかも?」そんな気持ちが顔をのぞかせる独身女性たちは、数年後よりも“数十年後”のことを考えることが多いようです。元気に働けているうちはいいとして、心配なのは年をとって動けなくなってからのこと。年金だけでは不安なので、養老保険に加入したり、個人年金に加入したりして備える女性もいます。中には、お墓のことまで考えている女性も。「最終的に自分の親族には迷惑をかけたくないので、今のうちから海に散骨してくれる業者や“墓友”を探しておこうと思ってる」とか。結婚するとお金の管理はどうなる?独身女性からすると、結婚を機にお金事情がどんな風に変わるのかも気になりますよね。やっぱり結婚すると自由に使えるお金がなくなる?それとも全部旦那さんが払ってくれるのでしょうか?近年は「夫婦共働きでお財布は別」というパターンが多いようです。家賃や光熱費など基本的な生活費は旦那さん、子どもの洋服や食費などは奥さん、というスタイルも多いですね。自由に使えるお金が減ったという悩みはないものの、「子どもができた分、より多く貯金しておこうという気持ちにはなるので、結果財布のひもは固めになる」という意見も聞きます。また、お財布が別ということは「旦那さんのお金にはノータッチ?」と思いきや、旦那さんのこともちゃんと管理しているというしっかり者も。「旦那さんと毎月◯万円は必ず貯金しようと決めて、共通口座を開設してお互い入金しています。でも、それだけでは不安だったので、夫婦一緒の個人年金に強引に加入させました(笑)」「旦那さんにあれこれうるさいことは言いませんが、しっかり生命保険には入ってもらっています。特に旦那さんがけっこう年上だと、この先心配なので……」なんて女性たちもいます。結婚すると、お墓の心配まではしなくていいものの、子どものためのお金の工面も出てきます。大切なのは、きちんと貯金できる管理能力を身につけておくことかもしれませんね!

2016年08月24日

「子育ての教育資金はどれぐらい必要?」「うちの家計これで大丈夫?」といった、お金に関する漠然とした不安をかかえているママも多いのではないでしょうか。いざというときに慌てないための教育資金の備えについて、「ママのためのマネーセミナー」を主催しているファイナンシャルプランナー加藤貴司さん(ブロードマインド株式会社)に話を聞きました。教育資金の準備時期は?子どもが生まれると、将来の教育資金が気になり始めますね。加藤さん提供のデータによると、教育資金準備の開始時期は、誕生時が52.8%、幼稚園入学前が19.3%、小学校入学前が10.3%、小学校1~3年生が4.6%、小学校4~6年生が3.9%、中学生以降が9.1%。子どもの誕生で、生命保険の見直しをした?子どもの誕生は、マネープランの見直しのきっかけになります。子どもの誕生を機に生命保険に新規加入した人が33.6%。一方で、火災保険や自動車保険なども各業者に言われるがままに入って放置しているプランがある人も多そうですね。「保険に入ったまま放置では宝の持ち腐れ。定期的にチェック&見直しを。調べるのもプラン変更も面倒だと思ってしまいますが、積み重なると随分差がでてきそうです」。やっぱり学資保険は必要?教育費を備える=学資保険が一番に浮かぶ人も多いのでは。実際、私もベビーカーを押して郵便局に立ち寄ると、必ずといっていいほど局員に「学資保険いかがですか」と声をかけられていました。やはり、学資保険は必要なのでしょうか。「学資保険は、大学入学に満期のタイミングを合わせたものが大半ですが、中学から私立受験するなど教育プランによっては、小学校高学年からずっと教育資金がかかり続ける場合があります。学資保険は、払った保険料を積み立てて、満期のタイミングで受け取る仕組み。好きな時期に自由に受け取れるわけではありません」。(Copyright 2014 Broad-mind co.Ltd All Rights Reserved)学資保険以外の保険も視野に入れてでも、学資保険は、契約者に何かあれば保険料の払い込みが免除されるというメリットがありますよね。「確かに払い込みが免除になることは、学資保険の一番の特徴です。しかし、受取りは決まったタイミング(満期のとき)しか受け取れません。一方、『終身保険』は積立もでき、死亡保障もついています。万一のとき、すぐに保険金が受け取れるのが学資保険と違う点です。学資保険にこだわらなくても、もしものときには対応できるので、最近、教育費の積立手段として人気があります。たとえば、下記に示した保険では、満期がなく、積み立てたお金は解約時の解約返戻金という形で受け取ります。受け取るタイミングが遅いほど、返ってくるお金は多くなります」(Copyright 2014 Broad-mind co.Ltd All Rights Reserved)「終身保険だけでなく、他の保険商品でも使い方を工夫すれば、貯蓄もできてより大きな死亡保障が確保できるものもあります。学資保険は固定利率でインフレ対応ができないので、投資信託やジュニアNISAなどとうまく併用していけば、学資保険にこだわることはありません」。ライフプランニングを始めよう!加藤さんによれば、「お金を貯める&備える手段や金融商品は無数にありますが、それぞれ家族構成や環境、価値観など様々なので、万人に適したものはありません」とのこと。そのために、個別に現状を把握してプランを立てることが必要なのですね。「お子さんが生まれたら、ぜひライフプランニングを始めてください」と加藤さん。「有効な経済設計を行うためには、専門家に相談するのがお勧めです。ファイナンシャルプランナーというと少し敷居が高く聞こえるかもしれませんが、個人では情報収集などなかなか難しい部分もありますので、お気軽に活用してみてください」ファイナンシャルプランナーは、保険会社や金融機関に所属して窓口で対応にあたる『企業型』と、『独立・個人型』とに分類されるそうです。それぞれの特長は、企業型:無料で相談に応じてくれることが多が、自社が取り扱っている商品の紹介に限られる。独立・個人型:相談料が必要、または契約が成立したら料金が発生することが多いが、中立的な立場で、数多くの商品から最適なものを勧めてくれる。企業型でも、加藤さんの会社のように、契約が成立するまではもちろん、契約成立後も無料で相談を受けている組織もあるので、そういうところを利用するのも手。独立・個人型は、HPなどで検索して自分に合ったファイナンシャルプランナーを探してみるといいかもしれません。また、無料セミナーも多く開催されてるので、チェックしてみると、出会いの機会が広がるかもしれませんね。「お金は苦手」と思っていた私も、一度きちんとお金に向き合ってみようかなと思えてきました。家族の将来の姿を想像したり、自分でお金をコントロールするという感覚を持ったりすることは、きっと楽しいはずです。取材協力:ブロードマインド株式会社<文:フリーランス記者鯰美紀>

2016年08月22日

俳優の坂上忍(48)が13日、フジテレビ系情報番組『バイキング』(毎週月~金11:55~13:45)で、高額海外出張費や公用車での別荘通いに加え、政治資金規正法違反の疑いがあると報じられた舛添要一都知事について言及した。会議費として記載されている支出が家族旅行の費用だった可能性があると指摘されている舛添都知事。12日にBSフジの報道番組に出演するも、「精査したうえでお話ししたい」などと話すにとどまった。本日13日の定例会見で説明すると見られている。坂上は「テレビで名を挙げて政界に進出した方。テレビの怖さや視聴者の目の怖さを知っている人だと思っていた。会見の前日のテレビ出演で、手ごまいくつか持っているのかと思ったら、まさかの手ぶらだった」と批判。「精査」という言葉を連発していたことに「がっかりした」とコメントした。そして、「無駄遣いの範疇だったらちゃんと謝って任期まで務めてほしい」と言うも、政治資金規正法違反の疑いも出てきたことから、「これが事実だとすると、論調としては辞任の方に流れていく」と懸念。「そうすると選挙で金がかかるし、抱えている案件も途中で止まるか1からやり直さないといけない。選挙で2億、3億? たまったもんじゃないよ!」と怒りを示した。

2016年05月13日

妊娠8ヶ月は赤ちゃんグッズを買い整え始める人もいる時期。子ども用品を前に、「赤ちゃんがきたら、今の家は手狭かも…」なんて思い始める人も、いるかもしれない。マイホームの購入は人生の3大支出(「住宅」「教育」「老後資金」)のうち、最大の買い物になる可能性も大! 赤ちゃんが生まれてバタバタの生活に突入してしまう前に、将来のマイホームプランを夫婦でゆっくり語り合う時間を作ってみては。【マイホーム購入について詳しい内容を知りたい人は、こちらをどうぞ】<住宅購入のポイント特集>・ マイホームは、今、本当に買いなの? ・ これからマイホームを買う人が知っておきたい3つの常識 ・ マイホーム選びは立地が全て ・ マイホーム勝ち組になるための3つのチェックポイント <住宅ローン特集2015年度版>・ 2015年度版 家を買う前に知っておきたいポイント4つ ・ 住宅ローンの気になる調査結果 ・ 住宅ローン「フラット35」のポイント4つ ・ 探せばある! 2015年度・お宝住宅ローン ・ 住宅ローンの借り換えは、セカンドラブのように! ・ 住宅ローンの借り換え、ここをチェック! (監修:ファイナンシャルプランナー 畠中雅子/文:楢戸ひかる)

2016年04月04日

クレディセゾンは2月15日、住宅購入時に発生する諸費用に対し、手持ち資金の準備ができる「セゾンのホームアシストローン」の取り扱いを開始した。○住宅購入時、手持ち資金が必要な手数料・保険料などに利用できる「セゾンのホームアシストローン」は、2009年より提供している「セゾンの住宅ローンパッケージ」として新たに加わった。同商品は住宅購入や建築、住宅ローン借換時の諸費用に対応しており、住宅ローンと同時に申し込むことができる。さらに同社以外の住宅ローンとの組み合わせも推進しているとのことだ。同商品を利用できる諸費用は、住宅ローンの融資事務手数料や保証料・火災(地震)保険料、固定資産税および都市計画税の初年度精算料・修繕積立基金。このほか、登記費用・印紙代、建築検査費用、外構費用等となっている。融資金額は10万円以上500万円以内(1万円単位)、融資期間は最長35年(1年単位)。商品プランは2種類。Aプランが長期プライムレート+2.5%、5万円(税別)、Bプランが長期プライムレート+1.5%、12万円(税別)となっている。融資金利の見直しは1年ごとに行われる(10月1日を基準日とし、同年12月の約定返済日より新利率を適用)。返済方法は元利均等返済、引落日は毎月4日(金融機関休業日の場合は翌営業日)。連帯保証人は原則不要となっている。

2016年02月17日

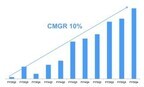

米Kaizen Platformは2月1日、シリーズBの実施でYJキャピタルら7社から800万ドル(約10億円、2月1日時点)の資金調達を行ったと発表した。調達先は、YJキャピタルとNTTドコモ・ベンチャーズ運営の投資事業組合、セゾン・ベンチャーズ、コロプラの新規4社と、既存株主のEight Roads Ventures Japanとグリーベンチャーズ、GMO VenturePartnersの3社。今回の調達により、累計資金調達額は1780万ドルとなった。なお、資金調達にあわせて同社はビジネス状況も公開した。これによると、Kaizen Platformのエンタープライズ版導入は170社にのぼり、人材・不動産・金融・ECのWebサービスにおける売上改善効果が241億円に達したという(同社推計)。詳細な売上高は非公表なものの、月次売上高についても平均10%の成長率となっている。同社は、機械学習による最適化やグロースハッカー育成、サイト改善事例ライブラリの公開などを行っており、企業のWebサイトの顧客体験改善を図っているが、今後は大手企業向けサービス拡充以外にもさまざまなメニューを提供していく。具体的には、成果課金型メニューの開発やプラットフォームのオープン化、ディスプレイ、ネイティブ広告などWebサイトの外部改善、NPOやスタートアップ向けのサービス提供などを行うとしている。

2016年02月01日

文部科学省と日本学生支援機構のデータによると、幼稚園から大学まで19年間の教育にかかる費用がいかに大きいかがわかります。ひとりでも大変ですが、2人3人と増えると、その費用は2倍3倍…となります。早いうちからコツコツ計画的に貯蓄していきたいですよね。でも、どうせならできるだけ「お得」な資金作りをしませんか。2016年4月から始まる子どものためのNISA、「ジュニアNISA」消費税などの増税の流れが続く中、2016年4月から子どものための少額投資非課税制度がスタートします。小さい子どもがいるパパやママが、おじいちゃん、おばあちゃん、叔父さん、叔母さんの資金的協力を得て、今後のわが子の教育資金を準備することができる仕組みです。2014年から始まったNISAの子ども版2014年から、「少額投資非課税制度」、いわゆるNISAが始まりました。簡単にいうと、2014年以降、5年の間に元本120万円までの投資から生み出された利益には課税がされない仕組みです。通常ですと20%が課税されますから、大きいですよね。その制度の子ども向け版が、今年4月から実施される「ジュニアNISA」です。日本に住んでいる0歳から19歳の未成年者が、専用口座を作ることで年間80万円まで、非課税で運用することができます。ジュニアNISAは親と祖父母の2世代で協力して教育資金を作る仕組み「でも0歳から19歳までの子どもに、投資なんてできないのでは?」と思いますよね。その通りです。この制度は、「資金を出す人」は本人ではなく、両親や祖父母でいいのです。もしくはまったくの赤の他人の第三者でもいいのです。そして、その資金の運用は未成年の子どもではなく、両親、祖父母が代理で行います。大学入学資金作りに向いている仕組み教育資金作りに適している、という理由は、口座名義人の子どもが18歳になるまで、NISA口座で貯めた資金の引き出しが原則できないためです。災害などやむを得ない場合を除き、18歳になる前に引き出すと、過去の利益も遡って課税されます。つまり、大学入学を迎える18歳になって引き出して、大学の入学資金として使える仕組みなのです。ジュニアNISAのポイントをまとめると、1.日本に住む0歳~19歳が対象2.非課税期間は5年間。投資資金の引き出しは18歳まで制限3.投資できる商品は、取引所に上場している株式と、投資信託4.毎年80万円の投資まで非課税対象5.口座名義人は子ども本人。投資は親権者等が代理で行う6.資金は両親や祖父母から拠出可能。第三者もOK となります。お子さんのいるご家庭ならすぐにでもおじいちゃん、おばあちゃんに相談したくなるのではないでしょうか。制度は始まったばかり。使い勝手の良さはまだまだとはいえ、ジュニアNISAの制度は始まったばかりです。「非課税期間5年、投資期間10年」のNISAに準ずるので、ジュニアNISAも18歳まで投資するといっても「非課税期間5年を過ぎたらどうするの?」とか「2023年にNISA制度がなくなったらどうするの?」といった、整理していかないといけない問題が、今はまだあります。そう聞くと二の足を踏んでしまうかもしれません。でも、こうした問題は今後運用の過程で検討が行われて、よりわかりやすい、使いやすい制度に変わってゆくと思われます。いずれにしても、今は仮に毎年80万円一杯投資したとすると、80万円×8年で640万円まで投資することができて、そのお金が、運用によって増えた分は、非課税でお子さんのために使うことができるんだと、まずはシンプルに考えてみましょう。また、「資産運用」というと途端に心配になるかもしれません。何に投資するか、は悩むところですが、ジュニアNISAに向いている商品はこれだ!というものはありません。皆さん自身の投資と同じで、個々のご家庭の事情、今後の計画等に合った商品を選ぶ、ということが大切です。比較的長い期間の投資になりますから、経済や市場の動きに左右されにくいタイプのものも候補になるでしょう。今年1月からジュニアNISAの口座を開設することができます。実際にお金を入れて投資するのは4月以降になります。時間はたっぷりありますので、お子さんのためにぜひご家族や祖父母の皆さんとゆっくり相談してみてはいかがでしょう?(高橋智恵)・ ジュニアNISAの概要を説明したテキストブック(PDF)

2016年01月15日

文部科学省の調べでは、幼稚園から大学まで19年間の教育にかかる子ども1人の費用は公立で約300万円、私立で600万円超(1)。これだけでも結構大変ですが、晩婚化による出産年齢の上昇で、60歳の時に、子どもの教育費以外にまとまったお金が必要となる「自分の退職後の資金」「親の介護」の3つのライフイベントがいっぺんにくる可能性もあります。教育、介護、退職、これら3つの課題に一度に直面し、すべてを解決しきれない現在の30~40代は「トリレンマ世代」と呼ばれています。今回はこのトリレンマ世代が蓄えておくべき自己資金についてお話しします。自分の退職後資金はいくら必要?「退職後の資金」はなかなか単純ではありません。今のような超高齢化社会、女性の平均寿命の85歳まで毎月10万円ずつ取り崩していくとすると、60歳の時点で3,000万円必要になります。取り崩す金額が増えれば、必要な資金はさらに増えます。でも、たとえば60歳になった後、75歳までは少し運用をして増やす努力をしながら取り崩す、と考えてみます。「少し」というのを年率3%で運用した、とすると、60歳以降85歳までの25年間、毎月10万円引き出したとしても、60歳の時には約2,570万円準備できていればいいという計算になります。このように、退職後に備えた準備はひとりひとり変わってきます。ここでは後者の場合、すなわち運用で増やしながら切り崩していく場合の退職後必要資金を2,500万円(2)としてみます。親の介護費用はいくら必要?介護費用も、もちろん個人差はありますが、生活文化センターの平成24年の調査によると、約800万円(初期費用91万円+(7.7万円×12か月)×7.5年)(3)となっています。晩婚化、晩産化でライフイベントのタイミングに変化がこれら3つの資金(1)(2)(3)を単純合計すると3,900万円になります。「こんなに必要とは言っても、自分の親もちゃんとやってこられたのだから、そんなに心配することないのでは?」と思っていませんか? そこが盲点なのです。皆さんの親の世代は、年金もある程度潤沢にもらえた世代です。さらに、お金や生活に負担のかかる3つのライフイベントのタイミングもずれていました。今、女性の平均出産年齢は2013年には30.4歳、そして35歳以上で初めて出産する女性の比率は、1985年の7.1%から2014年には27.6%に上昇しています。仮に40歳で子どもが誕生したとしましょう。60歳で定年退職するときにはこどもは20歳、大学生です。一方で、親も80代で介護適齢期になっています(下図参照)。つまり、「こどもの教育費」以外に「自分(たち)の退職後の資金」「親の介護」という3つの課題に一度に直面する、ジレンマならぬトリレンマ世代になる可能性があります。同じ3,900万円でも、時期を追って順番に来る場合と、一時にくる場合では、精神的な負担感も非常に異なります。何より、その時期まで何の準備もしていなかった場合に、一度に3,900万円を用意する、というのはかなり大変ですよね。重要なのは、「必要になるお金が見えている」からこそ、「早い段階からできる範囲で準備をする」ことです。「準備の仕方」はさまざまですが、若い時期から取り組みやすいものに「ステップアップ投資」があります。経済的な安定に応じて月々の積立額を増やす投資です。たとえば30代で月に4万円、40代で月に5万円、50代で月に6万円を年率3%で運用し続けたとすると、計算上は60歳で2,800万円の資産になります(手数料、税金考慮せず)。毎月のお給料から4万円も出すのは無理!かもしれませんが、ご家庭でまずは考えるところからスタートしてみてはいかがでしょう?

2015年12月11日

トマト銀行はこのたび、2016年1月4日より、地域発展を目的として岡山県が創設した岡山就職準備資金貸付制度に基づくトマト「岡山就職準備資金」ローンを取り扱うと発表した。○就職の準備に必要な資金を無利息で利用できる岡山県内の企業などへの就職が内定している学生などは、就職の準備に必要な資金を無利息で利用できるという。トマト銀行によると「岡山県が今年度からの新規事業で創設したのが岡山就職準備資金貸付制度で、利息分は岡山県が負担する。当行をはじめ中国銀行さんなど6つの金融機関で、同じ商品を扱う」としている。トマト銀行は、2014年8月に岡山県と地域の一層の発展に寄与することを目的として、連携・協力に関する包括協定を締結しており、今後も岡山県と協力し、地方創生・地域経済の活性化に積極的に取り組んでいくとしている。○トマト「岡山就職準備資金」ローンの概要申込期間:2016年1月4日(月)~2016年2月29日(月)。融資の実行は2016年3月31日(木)まで利用できる人:(1)申込時の年齢が満20歳以上の人、(2)岡山県(産業労働部労働雇用政策課)へ「岡山就職準備資金借入申請書」を提出し、受付が済んでいる人、(3)その他トマト銀行所定の融資条件を満たした人、(4)保証会社の保証が受けられる人使いみち:(1)引越し費用または賃貸住宅の敷金、礼金および不動産業者の紹介手数料、(2)就職後の通勤に使用する交通用具(自動車、バイクなど)の購入またはリースに係る費用、(3)家電製品(日常生活において使用する家庭用電気製品で、趣味・娯楽的要素の強いものを除く)の購入費用、(4)勤務・通勤に使用する被服などの購入費用、(5)その他就職準備のために特に必要と認められる費用借入金額:30万円以上50万円以下(1万円単位)借入期間:36ヵ月(据置期間6ヵ月、据置期間を除く返済期間は30ヵ月)借入利率:無利息返済方法:毎月元金均等返済担保・保証人:不要保証会社:ジャックス必要書類:(1)本人確認資料(運転免許証、パスポート、住民基本台帳カード、各種健康保険証など)、(2)印鑑(取引のある人は銀行届印)申し込み受付・問い合わせ:契約時には、トマト銀行本支店窓口(ももたろう支店を除く)への来店が必要。また、収入印紙代が別途必要

2015年11月13日

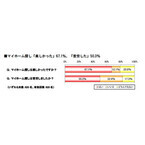

アットホームはこのほど、「マイホーム探しの苦労と楽しさ」調査の結果を明らかにした。同調査は10月15日~18日、全国の3年以内に自宅を購入した人620名を対象に実施したもの。マイホーム探しについて尋ねたところ、67.1%は「楽しかった」、50.3%は「苦労した」と回答。いずれも半数を超えているが、どちらかというと楽しさの方が勝っていることがわかった。マイホーム探しが楽しかったかどうかを、購入した住宅種類別で比較してみると、新築一戸建てが73.5%で最も多い結果となった。新築一戸建てと新築マンションを合わせた新築の平均は73.2%、中古一戸建てと中古マンションを合わせた中古の平均は61.0%となり、12.2ポイント差で新築の方が「楽しかった」と感じる人が多い。マイホーム探しが「楽しかった」と答えた人に、具体的に何が楽しかったのかを聞いたところ、1位は「さまざまな物件を見られたこと」(59.9%)、2位は「購入後のマイホームでの生活を想像したこと」(55.3%)、3位には「さまざまな間取り図を見たこと」(53.1%)だった。マイホーム探しで苦労したかどうかについて、購入した住宅種類別で比較すると、新築一戸建てが58.1%で最も多いかった。具体的に苦労した点について聞くと、1位は「希望に合う物件がなかなか見つからなかった」(57.1%)、2位は「不動産会社とのやりとり」(45.2%)となっている。3位の「配偶者との意見調整」は、既婚者(518名中、「苦労した」と答えた人263名)に絞って見ると48.3%で、「不動産会社とのやりとり」を超えて2位にランクインしている。マイホームの満足度について調査したところ、100点満点中、平均78.3点だった。住宅種類別では、新築一戸建てが最も高く、平均80.9点だった。

2015年11月11日

ハイアス・アンド・カンパニーはこのほど、「いい夫婦の住まいに関する意識調査」の結果を発表した。調査は10月6日~13日、結婚後、マイホームの購入もしくは建て替えを行った20歳以上の男女1,132名(男性69.8%、女性30.2%)を対象にインターネットで行われた。○"いい夫婦"の主導権は「夫」に…同調査では、「夫婦の仲の良さを0~10で表すと、どれくらいですか?(0=悪い・10=良い)」の質問において、6以上を「いい夫婦」、5以下を「それ以外の夫婦」と定義して調査を実施。はじめに、マイホーム購入もしくは建て替え時に予算や間取りなどの主導権を握ったのは夫・妻のどちらか尋ねたところ、いい夫婦は「夫(予算73.1%、デザイン54.0%)」が主導権を握った割合が高かった。しかし、予算は夫・妻ともに主導権を握ったのは「夫」と回答している割合が高かったものの、デザインにおいて妻は「妻」が主導権を握った回答の割合が逆転しており、マイホーム購入や建て替え時には、予算は夫、デザインは夫・妻ともに自分が主導権を握ったと感じられるようにすることが大切であることがうかがえる結果となった。○"いい夫婦"は自分の部屋を持つかどうかが平等次に、「自分専用の部屋はありますか?」と聞いたところ、いい夫婦では「夫・妻とも自分の部屋がある(41.2%)」が最も多く、次いで「夫・妻とも自分の部屋が無い(38.9%)」という結果に。一方、それ以外の夫婦では、「夫・妻とも自分の部屋がある(40.2%)」の割合はほぼ変わらないものの、「夫・妻とも自分の部屋が無い(31.4%)」は7.6pt減少し、「夫のみ自分の部屋がある(21.4%)」や「妻のみ自分の部屋がある(7.0%)」はそれぞれ増加となった。このことから、いい夫婦は自分の部屋を持つかどうかを夫婦で平等にしている傾向があることがわかった。○"いい夫婦"が平日同じ部屋で過ごす時間、127分次に、平日に夫婦そろって家に居る時間(睡眠中を除く)はどのくらいなのか調べた結果、いい夫婦は1日当たり「平均3時間38分」で、そのうち同じ部屋で過ごす時間は「平均2時間7分」だった。一方、それ以外の夫婦が夫婦そろって家に居る時間は「平均2時間45分」で、そのうち同じ部屋で過ごす時間は「平均1時間27分」という結果に。いい夫婦とそれ以外の夫婦では夫婦共に家にいる時間に約90分の差があり、それに伴い同じ部屋で過ごす時間も約半分となっていることが明らかとなった。○"いい夫婦"はいい家に住んでいる!?最後に、マイホームへの満足度を0~10(0=不満・10=満足)で表してもらったところ、いい夫婦は平均7.3、それ以外の夫婦は5.6という結果に。いい夫婦の方が満足度の高いいい家に住んでいる傾向にあることがうかがえた。

2015年11月04日

念願のマイホームを購入するにあたって、住宅ローンの利用を検討する人も多いのではないでしょうか? 利用者の中には、なるべく早くにローン返済を…と考えている人もいるかもしれません。でも、実際のところはどうなのでしょう? 「住宅ローン」についての調査結果では、意外な事実が判明しています。マイホームを買うときに気にしたこととは?日経BP社は、共働き子育て家庭向けのウェブメディア「日経DUAL」において、読者347名を対象に アンケートを実施 。「住宅ローンの借り方、返し方」についての調査結果を報告しています。 「住宅購入時に悩んだお金のこと」について73%の人が「家の購入予算(ローン返済額)は無理のない金額か」で悩んでおり、続いて「住宅ローンの金利は固定にするか変動にするか」を気にする人が69%、「賃貸の家賃がもったいないので家を買いたい」という人が40%いました。マイホーム購入にあたっては、何より「予算が適切かどうか」を重視している家庭が多いようです。繰り上げ返済を考えている人は少ない?住宅ローン利用の際、頭金について「なるべく入れた」という人は36%、「余裕資金分だけ頭金にした」人は44%、「あまり入れなかった」人は19%と、資金において無理をする人は少ないことがわかりました。また、住宅ローンの繰り上げ返済については「利息を減らすために、繰り上げ返済を優先する」人は31%、「ある程度貯金がたまるまで、繰り上げ返済は先送りするのがいい」とする人は48%と、繰り上げ返済は先延ばしする人が多いことも判明! 住宅ローン借り入れ後、すぐに繰り上げ返済をする家庭は、思っているよりも少ないのかもしれません。ローン返済中の家計管理はできている?では、住宅ローン返済中の家計管理についてはどうでしょうか? 調査によれば実際に「家計簿を付けて出費を抑えている」人は全体の14%しかおらず、家計簿を長い間付けていない人は34%、付けていても挫折した人が15%、付けているが出費を抑えられていない人が21%と、合わせて7割の家庭がうまく家計を管理できていない現状が明らかとなりました。住宅ローン返済は長く続くことがほとんどです。毎月・ボーナス時の返済額の検討、繰り上げ返済の頻度など、最初のシミュレーションでどれだけ把握しておけるかが大切です。その上で、締めるところは締め、息を抜くところはうまく抜いて、家計を管理できるといいですね。(すだあゆみ)

2015年09月24日

念願のマイホームを購入するにあたって、住宅ローンの利用を検討する人も多いのではないでしょうか? 利用者の中には、なるべく早くにローン返済を…と考えている人もいるかもしれません。でも、実際のところはどうなのでしょう? 「住宅ローン」についての調査結果では、意外な事実が判明しています。マイホームを買う時、気にしたこととは?日経BP社は、共働き子育て家庭向けのウェブメディア「日経DUAL」において、読者347名を対象に アンケート を実施。「住宅ローンの借り方、返し方」についての調査結果を報告しています。「住宅購入時に悩んだお金のこと」について73%の人が「家の購入予算(ローン返済額)は無理のない金額か」で悩んでおり、続いて「住宅ローンの金利は固定にするか変動にするか」を気にする人が69%、「賃貸の家賃がもったいないので家を買いたい」という人が40%いました。マイホーム購入にあたっては、何より「予算が適切かどうか」を重視している家庭が多いようです。繰り上げ返済を考えている人は少ない?住宅ローン利用の際、頭金について「なるべく入れた」という人は36%、「余裕資金分だけ頭金にした」人は44%、「あまり入れなかった」人は19%と、資金において無理をする人は少ないことがわかりました。また、住宅ローンの繰り上げ返済については「利息を減らすために、繰り上げ返済を優先する」人は31%、「ある程度貯金がたまるまで、繰り上げ返済は先送りするのがいい」とする人は48%と、繰り上げ返済は先延ばしする人が多いことも判明! 住宅ローン借り入れ後、すぐに繰り上げ返済をする家庭は、思っているよりも少ないのかもしれません。ローン返済中の家計管理はできている?では、住宅ローン返済中の家計管理についてはどうでしょうか? 調査によれば実際に「家計簿を付けて出費を抑えている」人は全体の14%しかおらず、家計簿を長い間付けていない人は34%、付けていても挫折した人が15%、付けているが出費を抑えられていない人が21%と、合わせて7割の家庭がうまく家計を管理できていない現状が明らかとなりました。住宅ローン返済は長く続くことがほとんどです。毎月・ボーナス時の返済額の検討、繰り上げ返済の頻度など、最初のシミュレーションでどれだけ把握しておけるかが大切です。その上で、締めるところは締め、息を抜くところはうまく抜いて、家計を管理できるといいですね。

2015年09月19日

シェアライフジャパンは3日、自己資金負担ゼロで空き家をシェアハウスに転用・再生して活用できるサービスプラン「自己資金0円シェアハウス」を7日から開始すると発表した。○リフォーム費用を負担して一括借り上げ同サービスでは、所有者が所有する居住用建物・区分所有マンションなどを、同社が一定期間シェアハウスとして一括借上げすることを条件に、室内のリフォームに関わる費用を同社が負担し、工事を実施する。リフォーム完了後、入居者募集および管理運営などのコストは同社負担により、運営管理に関わる全ての業務を同社で行い、借上げ期間中、所有者には毎月の賃料収入より5~10%が支払われる。借上げ期間を標準7年とし、期間満了後は、リフォームされた住宅を居住用に使用したり、投資物件として売却したり自由な活用が行える。借上げ期間満了後は、同社で購入した家具・家電など一切を譲渡し、引続きシェアハウスとして運営する場合は、同社が管理・運営を引き受けるという。

2015年09月03日

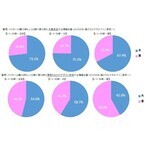

マイホーム選びは、家族の一大イベントといっても過言ではありません。どんな家に住むか、夫婦それぞれに理想があるものですよね。けれど2人の希望をすべて叶えるのは、難しいこともあります。そんな時は夫と妻、どちらの意見が優先されるものなのでしょうか?マイホーム選びで優先される意見は、内容によって異なる野村不動産アーバンネット株式会社は、子育てと住まいを考える情報サイト「ノムコム with Kids」内で アンケート を実施。「マイホーム購入」についての実情を報告しています。 アンケート結果によれば、予算の主導権は全体で 48.9%が「夫」、 8.2%が「妻」となり、主導権は「夫」という夫婦が約半数。「間取りや広さ」「設備・仕様」など部屋の中のことについては、「妻」の割合が高くなり、 主導権が「妻」に移っています。このことから家の予算については夫に、家の中のことについては妻の意見が優先されることが分かりました。家事・炊事を実際にこなす妻の意見が優先されるのは当然といえるかもしれませんが、「常に相談のうえ」という意見が半数を上回る場合もあり、夫婦それぞれの意見をうまく盛り込んでいるようですね。マイホーム購入で積極的なのは?では、マイホーム購入において、より積極的なのは夫と妻、どちらが多いのでしょうか?全体では、「夫」が33.0%、「妻」が23.1%、「常に相談のうえ」が43.9%、という結果に。専業主婦世帯と比べ、共働き世帯では、夫が積極的に行動している割合は29.1%と減り、「常に相談のうえ」の回答が46.7%と全体を上回る結果となりました。夫婦間における「意見の不一致」共働き世帯では、マイホームの購入において夫婦で意見が合わない割合が多いようです。上の図から分かるように、共働き世帯は夫婦間の意見の不一致が68.7%となり、全体の60.8%、専業主婦世帯の56.4%を上回る結果となっています。妻が仕事を持っているか、いないかで夫婦のマイホーム購入における意気込みや意見のすりあわせに違いがあるようです。家は一生に一度の買い物になることも。意見が合わなかったとしても、双方が納得のいくまで時間をかけて話し合いましょう!(すだあゆみ)

2015年09月01日

bitFlyerは12日、総額約5億1,000万円の第三者割当増資による資金調達を、三菱UFJキャピタル、電通デジタル・ホールディングス、QUICK、三井住友海上キャピタル、ベンチャーラボインベストメント等のファンド等を引き受け先として実施したと発表した。○セキュリティ環境の構築、経営基盤の確立など図るbitFlyerは、2015年1月に実施した資金調達以降、プロ向けビットコイン取引所「bitFlyer Lightning」、ブロックチェーン視覚化ツール「chainFlyer」、セキュリティを追求した最新のビットコインテクノロジーであるマルチ・シグネチャの導入、Android端末向けアプリ「bitFlyer for Android」、ビットコインによる広告サービス「adFlyer」などのサービス展開を進めてきた。今回の資金調達は、堅牢なセキュリティ環境の構築、自己資本増強による磐石な経営基盤の確立、健全な経営体制を堅持していくことを目的として実施するもの。併せて、各引受先とのシナジーを生かし、顧客基盤拡大を目的としたプロモーション、収益基盤強化、グローバルビジネス展開を進めていくという。今後は、引き続き強固なセキュリティの確保と利用者の利便性向上を追及し、サービス向上を図るとしている。

2015年08月12日

四国銀行は8月3日、<四銀>結婚・子育て資金贈与専用口座「家族の未来」の取扱いを開始した。○結婚・子育て資金の一括贈与に係る贈与税の非課税措置に対応する商品<四銀>結婚・子育て資金贈与専用口座「家族の未来」は、2015年度税制改正「結婚・子育て資金の一括贈与に係る贈与税の非課税措置」に対応する商品であり、世代間の資産移転の促進を目的としているという。四国銀行は、同商品の取扱いにより大切な"家族"の"未来づくり"を通じて「地方創生」を応援するとともに、今後も贈与・相続関連サービスの充実を図っていくとしている。○「結婚・子育て資金の一括贈与に係る贈与税の非課税措置」のポイント受贈者が贈与者より結婚・子育て資金として贈与された資金を金融機関の専用口座に預け入れた場合、実際に結婚・子育て資金として支払われた資金(最大1,000万円まで)が非課税となる結婚資金のうち一定のものについては、上記1,000万円の範囲内で最大300万円まで非課税となる非課税措置の対象は、贈与により取得した金銭を平成31年3月29日(金)までに預け入れた場合となる(贈与契約後2ヵ月以内に預け入れる必要がある)引き出し時は、結婚・子育て資金に充てたことがわかる領収書等の提出が必要受贈者が20歳から50歳になるまでの結婚・子育て資金が対象特約期間中に贈与者(父母・祖父母など)が死亡した際、死亡時に結婚・子育て資金の支払いに充てられていなかった残額がある場合、当該残高は贈与者から相続または遺贈により取得したものとみなされ、相続税の課税対象となる

2015年08月03日

子どもをきっかけに意識する人が増えるマイホーム。では、子どもが何歳の時に買うのがベストなのでしょうか。実体験や周りのママたちの意見を元にまとめてみました。1.幼稚園入園前(0~2歳)マイホーム購入の年齢で一番多いとされるのが、結婚時と子どもが0~2歳の時。「今まで住んでいた家が子育てに不向きだったから」「子どもが幼稚園に入る前に引っ越しておきたかったから」などの理由でマイホーム購入を決意する人も多いよう。確かに子どもが0~2歳のこの時期は、出産前に買うよりも子どものいる生活がイメージしやすく、結婚時に立てたライフプランを見直す良いきっかけにも。ただし、小さな子を連れての家選びは想像以上に大変。子どもがぐずって思うように物件を見られなかったり、打ち合わせに全く集中できなかったり…。この時期に家を買う場合には、祖父母や一時保育など子どもの預け先も検討しておいた方が無難です。また、2歳にかかる場合、早めに引っ越しておかないと、プレ幼稚園や見学会・説明会などの入園準備が困難になってしまうことも。マイホームを購入する前には、そのあたりも是非チェックしておきましょう。2.小学校入学前(3~5歳)マイホーム購入の年齢で次に多いとされるのが3~5歳。幼稚園の年長ぐらいから探し始め、小学校入学のタイミングで引っ越す人が多いよう。この年齢になると、子どもが幼稚園に行っている間に銀行や役所で手続きを済ませるなど、いろんな作業がスムーズに。また、子どもの人数もある程度決まってくるため、子ども部屋の計画も立てやすくなります。一方、デメリットとしては「住宅ローンの支払い開始が遅くなる」こと。それまでの賃貸の家賃がもったいないだけでなく、旦那さんの年齢によってはローンの借入金額が少なくなってしまう場合もあるので、注意が必要です。このようにマイホームを買う場合、幼稚園入園前か小学校入学前の入居を目標に、計画を立て始める人が多いよう。ちなみに購入から入居までにかかる期間は、完成済や中古の場合で1~3カ月、土地を買って建てる一戸建てや竣工前のマンションの場合は半年~1年程度かかります。その他、物件をいろいろ見て回るのにも時間がかかるので、マイホームの購入を考えている人はその分の時間も計算に入れ、余裕を持って動くようにするのがお勧めです。

2015年07月30日

ロモジャパンは、クラウドファンディングで開発資金を募っていたレンズ「New Petzval 58 Bokeh Control Art Lens(以下New Petzval 58レンズ)」の予約販売を開始した。価格は、真鍮ゴールドが8万9,000 円(税抜)、ブラックが10万円(税抜)。「New Petzval 58レンズ」は、渦巻く形状の「ボケ」を調節できるペッツバールレンズ。クラウドファンディングプラットフォーム「CAMPFIRE」にて開発資金を募っていたもので、開始後12分で目標支援額(100万円)を達成。7月6日のプロジェクト終了時には1500万円を越える支援を集めた。同製品は、前世代の「New Petzval 85mmレンズ」に新機能「ボケ調節リング」を加え、ボケの渦巻き具合を7段階で調節できるようにしたもの、焦点距離は用途の広い58mmに変更し、絞り解放値もはより明るいf/1.9を採用した。プレオーダー(予約販売)の特典として、星型などのユニークな形の絞りプレートが4枚付属するほか、一般発売前にNew Petzval 58レンズを受け取ることが可能(2016年6月発送予定)とのこと(発送は予約受付順)。

2015年07月10日

伊予銀行はこのたび、結婚・子育て資金一括贈与預金「いよのめぐみ」の取扱いを開始した。2015年度税制改正により「結婚・子育て資金の一括贈与に係る贈与税の非課税措置」が創設されており、一定の条件のもと子どもや孫などの結婚・子育て資金を一括で贈与する場合には、受贈者一人につき1,000万円を限度(結婚資金は上限300万円)として非課税となる。このたび取扱いを開始する「いよのめぐみ」は、同非課税措置に対応した専用の普通預金で、結婚・子育て資金が必要となった際にスムーズに引き出し可能で相続税対策としても活用できる商品だという。 なお、学費や習い事など教育資金の贈与については、2013年6月から取扱いを開始した教育資金一括贈与預金「いよのかけ橋」が利用できるとしている。

2015年06月30日

りそなホールディングスは25日、国から資本注入を受けた公的資金の全額を返済したと発表した。2003年6月の預金保険法による公的資金の注入を受け、実質国有化されて以来、ピーク時で3兆1,280億円に上った公的資金は12年かけて完済された。同社は、国民、取引先、株主に対して感謝を表明するともに、今後は「お客さまの喜びがりそなの喜び」という基本姿勢を崩すことなく、地域の利用者に最も支持される金融サービスグループを目指していくとしている。

2015年06月26日

子どもが生まれると、考えなければいけないのが教育資金。文部科学省の統計によると、幼稚園から大学まですべて公立でも901.7万円、すべて私立で、理系の大学に進学した場合は2095.0万円も必要になるんです!「そんなお金、いったいどう準備したらいいの?」って不安になっちゃいますよね。そんなママに必見の情報が!なんと、投資で教育資金を用意する新制度が来年スタートするんです。■ついに“ジュニアNISA”が始まる!新制度とは、2016年4月にスタートする“ジュニアNISA”。最近CMでよく聞く“NISA”の子ども版です。NISA(少額投資非課税制度)は、専用の口座から株や投資信託を購入すると、非課税期間内の売買益や配当金にかかる税金20%が免除される仕組み。昨年1月に導入され、ことし3月末時点で879万件のNISA口座が開設されています。ジュニアNISAはその子ども版です。といっても、実際に投資をするのは子どもではありません。子どもに資産運用を学ぶ機会を与えるねらいもありますが、実際には子ども名義で開設した口座で、両親やおじいちゃん・おばあちゃんが運用することになります。「でも、投資とか資産運用って難しそうだしリスクも怖いし、ちょっとハードルが高い……」なんて考えていてはもったいない!賢く使えば貯蓄よりも学資保険よりも大きなリターンが期待できる、まさに新世代のための資金運用制度なんです。■運用益にかかる税20%が非課税にジュニアNISAの基本的な仕組みはNISAと同じです。0歳から18歳以下の子どもが対象で、1年間の限度額は80万円。この80万円を1つの枠として、この枠内の売買益が非課税になるのは1回のみですが、内訳は自由。つまり、80万円相当の株を1銘柄買ってもよし、20万円相当の株を4銘柄でもOK。非課税期間は5年間です。ただし、教育資金づくりを想定しているため、名義人の子どもが18歳になるまでは資金の払い出しに制限があります。たとえば1年目に株を80万円分買い、5年後に100万円で売った場合、利益の20万円には20%の税金=4万円が課されるはずですよね。でも、ジュニアNISA口座なら非課税なので、20万円まるまる手元に残るというわけです(金融機関の手数料は別途かかります)。また、同じ銘柄を5年間持ち続けると、その期間の配当金が非課税になります。投資ですから元本割れリスクへの覚悟は必要ですが、リスクが比較的少ない投資信託の商品を選ぶ方法もあります。なにより、税金20%が非課税になるというのは魅力的!これまで教育資金といえば学資保険など貯蓄性の高い保険が一般的でしたが、これからは、子どもの教育資金も“運用”で積極的に殖やして準備する時代に突入したのです。■難産の末に誕生した本家の制度NISAのモデルは、1999年にイギリスで導入された“ISA”。2011年には子ども版・ジュニアISAが生まれましたが、その誕生までには紆余曲折がありました。当時、すでにイギリスでは教育資金づくりのための公的制度「チャイルド・トラスト・ファンド(CTF)」がありました。子ども1人当たり政府から支給される合計500ポンド(約95,000円=2004年当時)の給付金に親や祖父母が資金を追加してCTF専用口座で運用し、運用益を非課税にするものです。しかし、購入できる金融商品の選択肢が少ないことや自由度の低さ、手数料の高さからCTFは不評。財政難で給付金が削減・停止されるに至り、『The Telegragh』では“お金を預けてはいけない5つのファンド”の1つに挙げています。そうした失敗を乗り越えて生まれた資産運用制度がジュニアISAというわけです。それをモデルに日本でスタートするジュニアNISAは、教育資金づくりの一手段として大きな可能性を秘めています。制度としても、利用するわたしたちも、試行錯誤を重ねてみんなでジュニアNISAを育てていければ、子どもたちの将来大きな武器になり得ます。せっかくの新世代の資金運用、賢く情報を集めておおいに活用したいものです。(文/よりみちこ)【参考】※NISA(少額投資非課税制度)が始まりました!―金融庁※普及が進む英国ジュニアISAの現状と我が国への示唆―野村資本市場研究所※The five worst places to keep your money―The Telegragh

2015年06月18日

三井住友銀行は16日、祖父母や父母などから孫や子供などへの結婚・子育て資金の贈与を支援する個人向け預金商品「普通預金(結婚子育て資金贈与非課税口))の取扱いを開始した。同商品は、2015年度税制改正で創設された「結婚・子育て資金の一括贈与に係る贈与税の非課税措置」に対応するもの。なお、同制度に対応した預金商品の取扱いは、都市銀行では初の試みとなるという。同商品は、贈与する祖父母や父母などの"想い"である資金を、受贈者である孫や子供など名義の専用の普通預金口座で預かるもの。また、結婚・子育て資金が必要となった際に、全国の三井住友銀行本支店窓口にてスムーズに出金することが可能だという。ただし、同制度の適用を受けるためには、所定の期間内に結婚・子育て資金として使用したことがわかる領収書など、同制度で定められた書類の提出などの手続が必要。なお、同行では、口座開設手数料および管理手数料を無料としている。ただし、結婚・子育て資金を振込みで支払った場合の振込手数料、通帳を再発行する場合や各種証明書の発行にかかる手数料などは同制度の適用対象外となるため、手数料がかかる場合がある。同行では、今後も顧客の多様なニーズに応えることができるよう、より一層商品・サービスの充実に取り組んでいくとしている。

2015年06月16日

スタイラーは6月10日、サイバーエージェント・ベンチャーズを引受先として第三者割当増資で資金調達を5月29日に実施したことを発表した。スタイラーは、「 "つながり" でファッションを楽しくする!」をコンセプトに、Webからオフラインの店舗へ O2O送客をするスマートフォンアプリ「STYLER」を展開する。同アプリでは、ファッションアイテムを購入したいユーザーと、アイテムを販売する店舗をマッチングさせることが可能だ。同社は、今回の資金調達を受け、夏のサービスリリースに向けた追加機能の開発やユーザーテストの実施など、さらなる品質向上に取り組んでいく。

2015年06月10日

「子どもが生まれたら学資保険に入りなさい」親からそう言われて教育資金づくりを意識するようになった人は多いのではないでしょうか。でも、教育資金を準備できるものは学資保険だけではありません。本コラムでは学資保険以外の保険を活用して教育資金を準備する方法をわかりやすく解説します。また、昨年(2014年)国会で可決された保険業法の一部改正により、保険加入の際に受けるアドバイスに変化の兆しがみえています。保険選びがどのように変わっていくのか。その方向性についてもお話しします。教育資金を効率よく貯めるために必要な4つの要素皆さまはデヴィッド・バックという人をご存じですか?アメリカで活躍している資産コンサルタントです。彼の著書「自動的に大金持ちになる方法[オートマチック・ミリオネア]」には、資産形成を成功させるには次の要素を満たす必要があると書かれています。日常のちょっとした無駄(コーヒーやたばこなどの「ラテマネー(注:著書に出てくる言葉)を節約する毎月の給与から一定割合を積み立てる積み立ての一部を投資にまわす長く続ける教育資金という資産形成をする場合、必要となる時期・金額がほぼ明確です。学費を払うタイミングで資金が足りないのは困るので、そうならないようにゴール設定を明確にして、積み立てを行うことになります。また、貯金が苦手な人は「続ける」ことが苦手なことが多いので、上記の要素を教育資金づくり向けに、次の言葉に置き換えてみました。小さな無駄を節約して、積み立てにまわすお金を捻出する毎月の給与から一定額を積み立てる必要な時期に資金が用意できるものを選ぶ解約しにくい金融商品を選ぶ教育資金づくりのための金融商品を選ぶときは、まず、4.解約しにくい商品を選ぶこと。特に貯金が苦手な人はこの要素が外せません。学資保険や貯蓄性のある生命保険の場合、短期間で解約すると解約控除(解約の手数料のこと)がかかる仕組みになっているので、解約しにくい(=続けやすい)ところがいいですね。なかでも低解約返戻金型終身保険は、保険料の払込期間中の解約返戻率を通常の7割以下に抑えてあります(図1)。しかも、「保険設計書」に解約返戻金の推移表が記載されているので、何年後に解約した場合にいくら戻ってくるかがあらかじめわかります。必要なタイミングで解約することを前提に利用することができます。図1 低解約返戻金型終身保険のしくみ資料:執筆者作成保険料の払込期間と解約返戻金をチェックする低解約返戻金型終身保険を教育資金づくりに活用する場合、真っ先に確認したいのは保険料の払込期間と解約返戻金の推移表です。家計に無理のない設定になっているか、その積み立てで必要な資金を用意することができるのかをみるようにしましょう。お子さまが生まれた年(お子さま0歳)で契約した場合、経過年数とお子さまの年齢が一致します。例えば、0歳のお子さまのいる30歳男性が、払込期間10年の低解約返戻金型終身保険に加入した場合、保険料の払い込みが終わるのはお子さまが10歳のときです。10歳は小学4年生になる年齢ですので、私立中学受験のために進学塾に通うことになったとしても、それまで支払っていた保険料を塾の費用に充てることができます。なんとかなりそうな積立計画といえるのではないでしょうか。保険料の払い込みが早くに終われば、それまで支払っていた保険料相当分を再び教育費に充当することができます。それも含めて、無理のない計画かどうかをチェックしてください。一般的に、契約年数の経過とともに解約返戻率は増加していきます。しかし、低解約返戻金型終身保険では、保険料払込期間中の返戻率を通常の終身保険より抑えてあります(その分保険料も抑えられています)。一方、保険料の払い込みが終わった後は、解約しなければ解約返戻金は年々増加していきます(図1参照)。一般的に支払った保険料の累計を上回りますが、この保険に加入する際は、解約返戻率が低く設定されている保険料払込期間中に解約することのないように、十分注意して計画をたてる必要があります。もちろん、解約返戻率は保険会社によって設定が異なります。複数の保険会社に見積りをとり、比較検討するとよいでしょう。保険募集時に義務付けられた「意向把握」と「情報提供」。保険業法改正で保険提案はこう変わる!保険業法では、これまで虚偽の説明等、「不適切な行為の禁止」に限定された募集規制が明記されているだけでした。しかし、今回の改正で新たに「積極的な顧客対応」が追加されることになりました。顧客ニーズを把握して提案すること(意向把握義務)や、お客さまが判断するのに必要な情報提供を行っていくこと(情報提供義務)が求められることになります。保険を提案する人(保険募集人)は、お客さまのニーズをくみ取ることと、保険加入にかかわる判断材料を適切に提示することを求められるようになります。これらは喜ばしいことですが、契約者である私たちが保険の内容を理解しようとしなければ、せっかくの制度改正も絵に描いた餅にすぎません。自分の意向を整理して担当者に伝えることと、複数の保険から比較して選ぶ努力を惜しまないこと。この2点に注意して保険を選びたいものです。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年05月12日

前回 は、消費税アップに伴う、税金関係の影響を中心に、マイホームの買い時について説明しました。今回は、そのほかの要素について考えてみましょう。■住宅ローンの低金利はいつまで続くのか?現状、住宅ローン金利は過去最低基準といえるでしょう。すでにローンを組んでいる方にとっても、借り換えの好機といえそうです。ただし、新規でも借り換えでも、住宅販売のチラシのシミュレーションによくある変動金利を組む場合は要注意。固定金利(返済期間中金利が一定なタイプ)より金利が低いため、当初の返済額は有利に思えますが、長い目で見れば、景気が徐々に回復していく中で、いつかは金利も上昇する可能性があります。最長35年と長期に渡る返済期間中には、金利が上昇するリスクがあることを、しっかり認識しておきましょう。■オリンピック前が本当にマイホームの買い時なのか?すでに海外投資家からの需要を織り込んで都心のマンション価格が高騰していること、インフラ整備などで原料費や人件費の高騰が見込まれることなどがニュースで報じられるのを見ると、「早く買わなければ」という気持ちになるかもしれません。ですが、増税前の駆け込みのタイミングは、期限内に買うことに気を取られ過ぎて、見積もりの交渉をする余裕がなくなってしまう可能性もあります。過去には増税後に不動産価格が下がったという事例があったり、少子化によって長期的な需要の増加が見込みづらかったりすることを考えると、前回(1964年)の東京オリンピック時のように、日本全体の地価や不動産価額が上がるということは、2020年のオリンピックではないと考えるのが妥当です。もしも、希望の物件が割高だと感じる時は、その理由を業者さんにきちんと確認しましょう。■ライフプランをしっかり立てておくことが、マイホーム購入を失敗しないコツそして、マイホーム購入のタイミングを図る上で、何よりも欠かせないのが、ライフプランを立てることです。家の購入後に起こりうるライフプランを把握しておきましょう。これから子どもが大きくなるまで、夫婦それぞれの働き方がずっと今のままとは限りません。それによる収入の変化、教育にかかるお金、返済期間によっては老後の収入のことなど、まずは今後起こりうる人生のイベントを書き出し、それを踏まえた上で、自分たちにとって、今が本当にマイホームの買い時なのかどうかを判断しましょう。これらを把握せずに家を買うのは、たとえ増税前で金利も安く、住宅価格が割安であったとしても、おすすめできません。繰り上げ返済を毎年行うはずが、子どもの進学で支出が増加した途端に不可能になり、老後の生活が破綻するというケースは、決して少なくありません。ただし、プランを立てておけば、そうした事態も回避することができます。■インパクトがあるのは、消費税の2%増よりも、ローンの金利1%アップ私がファイナンシャルプランナー(FP)として「今は買い時か」と聞かれたら、もろもろの環境はおおむね好条件である、ということをお伝えした上で、ライフプランの中で住宅にかけられる予算を家族で共有できていること、そして納得いく物件と出会えているのであれば、「買い時でしょう」とお答えしています。ただし、その言葉や、目先の消費税増税に惑わされてマイホームを買うことは、何度も言っているように、おすすめできません。長い期間かけて支払う住宅の購入代金において、本当の意味でインパクトがあるのは、消費税の2%ではなく、住宅ローンの金利1%の増減です。そのため、「消費税が10%になるから!」というだけでマイホームを購入するのは、やめたほうがよいでしょう。まずはご家族のライフプランを第一に、更にそれを補強する形でその時々の制度をうまく活用し、満足できる住宅購入につなげてください。

2015年04月26日

2015年10月には10%になるはずだった消費税改正案が先延ばしになり、住宅購入の計画を見直している方もいるのではないでしょうか。消費税アップが先延ばしになったとはいえ、将来的に増税が見込まれることには変わりありません。いつかはマイホームを買いたい、とお考えの方は、このタイミングに住宅購入のポイントをおさらいした上で、消費税増税への心構えをしておきましょう。■消費税が上がると、マイホーム購入の負担はどれくらい増える?消費税を恐れるあまり、住宅を買い急ぐのは得策ではありません。まずは、消費税が増税するとどれくらいの影響があるのかを知っておきましょう。住宅は大きい買い物なので消費税の影響が大きい、というイメージがありますが、実は物件価格に丸ごと消費税がかかるわけでありません。土地は消費税の課税対象外のため、消費税の影響があるのは、建物のみ。したがって、マンションでも戸建てでも、物件全体の購入額が5,000万円、うち建物分の価格が2,000万円であれば、8%から10%に上がる際の消費税による負担増は、2,000万円×アップした分の2%=40万円ということになります。ちなみに、中古住宅の売主が個人である場合(不動産業者などが直接保有する物件でない場合)は、消費税の課税対象にはなりませんが、仲介手数料など諸費用部分には消費税がかかります。■消費税8%のうちに購入するには、いつまでに契約すべきか現時点では、消費税は2017年4月に10%に引き上げられる予定です。つまり、住宅の引き渡しが2017年3月31日までに完了すれば、消費税は8%、2017年4月1日以降の場合は消費税が10%となります。ただし、注文住宅や新築マンションなど、完成までに一定期間がかかるものに関しては、請負契約(※)が2016年9月30日までに完了していれば、引き渡し時期に関わらず消費税は8%となります。いずれも、期限間近の駆け込み時期には、契約を急ぐあまり、見積もりをきちんとチェックしないことや、需要が立て込むことで工期が遅れる、といった事態が起こりがちです。そうならないよう注意するとともに、できるだけ余裕を持って契約しましょう。※請負契約:工事請負契約。建築工事の完成とその報酬の支払いに関し、建築主と工事請負業者との間で取り交わされる契約のこと。■慌てないほうがいい!? 増税で控除額もアップ消費税が5%から8%に上がるとき、負担増による買い控えで景気が鈍らないように、との配慮から、政府は各種控除を拡大しました。8%→10%にアップする時にも、こうした控除枠の拡大が予定されています。慌てて購入すべきか、それとも控除枠が拡大されてからのほうがいいのか、この点をぜひ抑えて、じっくり検討しましょう。(1)年収によってメリットあり=すまい給付金「すまい給付金」は、2014年4月より始まった制度です。消費税率が8%時は、給付額が最大30万円で、目安としては収入が510万円以下の方が対象となります。消費税率が10%に引上げられる際には、給付額が最大50万円、対象者も収入が775万円以下まで拡大される予定となっています。(2)親からの住宅購入援助を受ける場合にメリットあり=贈与税の特例親御さんから、マイホーム購入の援助を見込んでいる方にとって忘れてはならないのが、住宅取得のための資金の贈与の一定額が非課税となる制度です。通常、人から贈与を受けた場合は、その額に応じて贈与税がかかります。それが住宅取得の際の一定要件を満たした場合には非課税となる特例があるのです。この特例の額が、上がったり下がったりするので、注意が必要です。1.まず、2015年1月から12月末までは、贈与税特例の限度額が、今までの1,000万円から1,500万円に引き上げられます。 ↓2.翌年2016年の1月から9月は、消費税増税前の駆け込み需要が見込まれるため、1,500万円からいったん引き下げられて、1,000万円から1,200万円程度を計画しています。 ↓3.同じく2016年10月から翌2017年9月末までは、増税の反動減対策として過去最大規模の3,000万円に引き上げられます。(※2015年3月25日時点の情報)そのほか、住宅ローン減税も引き続き(2017年12月31日まで)適用されます。住宅ローン減税は、年末の住宅ローン残高の1%を所得税、住民税から差し引く制度です。それまで残債の上限は2,000万円でしたが、2014年4月以降、8%の課税対象となった住宅に関しては、対象となる年末の住宅ローン残高の上限が4,000万円まで引き上げられました。これにより、年間最大40万円、10年間で最大400万円の減税となりました(長期優良住宅の場合は、さらに控除枠が大きく年間最大50万円、10年間で500万円まで控除)。住宅ローンの金額が大きい方にとっては、かなりのインパクトがあるでしょう。まずは、消費税増税で増えるマイホームの購入負担額と、増税の一方で控除や給付される金額があることについて触れました。次回、「その2」では、不動産購入のタイミングを考えるための、税制以外の要素についても考えてみましょう。

2015年04月24日

都市部の住宅は価格が高いので、職場から離れていても郊外にマイホームを購入したいと考える人もいると思います。でも、通勤時間が長くなると、眠りの質と生活のクオリティが下がってしまうのだとか。今回は、職場からマイホームが遠くなることで起こるリスクをご紹介します。通勤時間が睡眠に影響するのはなぜ?マイホームを購入するとき、少しくらい職場から遠くてもよいと考える人もいるかもしれません。しかし、通勤時間が長くなることで生活の質が下がることが、アメリカ・ブラウン大学の研究結果によって明らかにされました。同研究グループによると、通勤時間が1時間以上の人は、そうでない人に比べて睡眠時間が30.6%も短いと言います。その理由は、単純に起床時間が早くなることもありますが、通勤手段が自動車や公共交通機関になることから、運動時間が16.1%も少なくなるからだそうです。この研究はアメリカの統計ですが、日本でも運動不足に悩んでいる人は多いと言います。15歳以上の日本人は65%が運動不足を自覚していますが、これが睡眠不足を招いているんです。運動不足は不眠の要因だった!通勤時間が長くなると、運動する時間が取れなくなってしまいます。徒歩や自転車で通勤するという人もいますが、自宅と職場の距離が離れていると、どうしても自動車や公共交通機関での移動に頼らざるを得なくなってしまいます。これが運動不足ひいては睡眠不足の一因になっていると考えられます。厚生労働省は、週5日、30分以上歩いている人に比べ、それよりも運動頻度が少ない人は、寝つきが悪かったり、途中で目が覚めてしまったりするリスクが高いと発表しています。つまり、運動不足を解消するには、ときどき身体を動かすのではなく、習慣化することが大切なんです。睡眠不足は年収にも影響した!念願のマイホームをリーズナブルに購入できるなら、職場から離れていてもよいという人もいるかもしれません。しかし、通勤時間が長いと睡眠時間が短くなってしまうことから、生活の質が下がってしまう恐れがあることを覚えておきましょう。実は、「いい寝!フォーラム」によると、睡眠時間が短い人は年収が低くなりがちという調査が出ています。マイホームを安く購入したことがきっかけで生涯年収が下がる可能性があると考えると、郊外よりも都市部に物件を買ったほうがよいかもしれません。同調査では、睡眠時間の満足度を左右する時間はわずか41分。マイホーム購入に迷っている方は、少し価格が高くとも職場の近くの物件を買ったほうがよい人生を送れる可能性がありますよ!Photo by tokyoform

2015年03月20日

ソニー生命保険は13日、子どもの教育資金と学資保険に関する調査結果を発表した。それによると、子どもが小学生から社会人になるまでに必要な教育資金の平均予想金額は1,156万円となった。同調査は、2月15日~2月16日にインターネット上で行われ、大学生以下の子ども(複数いる場合は長子)がいる20~69歳の男女1000人に有効回答を得た。未就学児の親(248名)に、子どもが小学生から社会人になるまでに必要な教育資金はいくらくらいだと思うか聞いたところ、「500万円~900万円くらい」(14.1%)、「1,000万円~1,400万円くらい」(36.7%)、「2,000万円~2,400万円くらい」(14.1%)といった金額帯に回答が集まり、平均額は1,156万円となった。2014年調査の平均予想金額(1,229万円)と比較すると、やや減少傾向(73万円減少)となった。子どもを育てるにあたって、学校の学費以外にも様々な教育費がかかるが、親はそれらに対していくら支出しているのか。大学生以下の子どもがいる20~69歳の男女1,000名に、子ども一人に対し、学校以外での教育費に1ヶ月あたり平均でいくら支出しているかを聞いたところ(子どもが複数いる場合は長子について聴取)、子ども一人あたりの学校以外での教育費の平均支出額の合計額は9,757円/月となった。内訳は、スポーツや芸術などの習い事は3,335円/月、家庭学習費用(通信教育、書籍など)は2,424円/月、教室学習費用(学習塾、英会話、そろばん教室など)では3,998円/月となっている。子どもの就学段階別にみると、中高生の親が最も平均支出額が高く、16,079円/月となった。内訳を比較すると、中高生の親の教室学習費用への平均支出額は9,506円/月と、他の層に比べて突出して高い支出額となり、高校受験や大学受験に向けた学習費に、支出がかさむことがうかがえる。子どもを大学等へ進学させるための教育資金の準備方法について、高校生以下の子どもの親(748名)に聞いたところ、最も利用されている方法は「学資保険」で6割(59.5%)、次いで「銀行預金」が5割強(53.5%)となった。大学などのための教育資金を準備する方法は、学資保険と銀行預金が中心としている。

2015年03月16日

信託協会は2日、2014年12月末の教育資金贈与信託の受託状況を発表した。それによると、12月末の教育資金贈与信託の契約数は10万1,866件となり、前期(9月末)から1万2,765件増加した。信託財産設定額合計は前期比925億円増の6,973億円だった。教育資金贈与信託は、孫の教育資金として祖父母が金銭などを信託した場合に、1人当たり1,500万円まで贈与税が非課税となる制度を利用した信託商品。同協会によると、2014年4月1日の取扱い開始以降、新規の契約数・信託財産設定額が安定的に増えており、多くの人が利用しているという。

2015年02月03日