ネットエージェントは3月30日、株式譲渡によりラックの子会社となることを発表した。ラックにネットエージェント代表取締役社長の杉浦隆幸氏と親族らが保有する同社の株式(発行済株式の81.4%)を譲渡する株式譲渡契約書を締結。組織体制としては、杉浦隆幸氏が引き続き経営に従事するが、ラックから取締役を迎え入れる予定だという。なお、ラックはネットエージェントの他の株主とも譲渡交渉を進め、発行済株式の全株を取得するとしている。ラックとネットエージェントは、子会社化について「多様化する顧客ニーズへの迅速な対応が可能になる」と説明。サイバー攻撃の手口が悪質化、巧妙化している状況下で企業や団体のセキュリティ対策への需要が急拡大しているため、両社のノウハウや製品開発力、調査サービスを活かして、新製品や既存サービスの効率化を図ったシステム開発を行うとしている。

2015年03月31日

ライフネット生命保険はこのほど、20~59歳の男女を対象に実施した「消費増税から1年。2015年、今年こそ見直したいものに関する調査」の結果を発表した。調査は2月11日~16日に行われ、有効回答数は1,000名(各年代×男女 各125名)。○増税後、「支出」が増えた人、63.0%昨年4月の増税以降、家計のやりくりについてどのような変化があったか教えてもらったところ、「所得」が増えた人が12.0%だったのに対し、減った人は26.8%と、減少傾向にあることがわかった。一方「支出」については、増えた人が6割超(63.0%)という結果に。「増税はもちろん、昨年は円安の進行による値上がりもあり、これらが支出の増加に影響しているのかもしれません」と同調査。また、「やりくり」については、実に61.0%もの人が「苦しくなった」と回答しており、それに伴い「節約意識」が高くなったという人は62.2%にのぼった。○増税後の見直しの効果は、平均5,318円節約!増税以降に見直して節約したものがある人(817名)を対象に、具体的に月々いくら節約できたか聞いた結果、月に「5,000円程度(21.3%)」が最多回答となり、次いで「3,000円程度(16.5%)」、「1,000円程度(14.9%)」、「2,000円程度(13.2%)」、「10,000円程度(13.1%)」と続いた。中には「50,000円程度以上」という人も1.2%見られ、平均節約額は5,318円となった。具体的な節約方法は、「食材の買い溜めをやめ、使い切るようなメニューにしている」(50代女性)、「飲み会の参加を減らした」(40代男性)、「トイレの水は2回目で流す」(40代女性)、「夫婦で台湾旅行を予定していたが取りやめた」(50代男性)など、我慢できるものを節約対象としていたり、「住宅ローンを借り替えた」(30代男性)、「生命保険と自動車保険を見直して、掛け金の安いものに変えた」(50代女性)など無駄な支出に対する見直しをかけた人や、スマートフォンを最近話題の「格安SIMへ移行した」(40代男性)といった節約術も見受けられた。○人生を見直すなら「学生生活」「貯蓄習慣」最後に、もし自身の過去を見直しできるとしたら、何を見直したいと思っているか質問したところ、最も回答が多かったのは「学生生活を見直したい(39.6%)」だった。以下多い順に、「貯蓄習慣を見直したい(37.0%)」、「仕事・キャリアを見直したい(31.3%)」が3割台、「過去の恋愛を見直したい(22.2%)」、「語学・資格などの自分磨きを見直したい(21.0%)」が2割台で続いた。また、既婚者の回答を男女別にみると、「結婚相手(旦那・妻)を見直したい」と答えた既婚男性は1割半(16.5%)だったのに対し、既婚女性は3割(28.1%)と2倍近い割合となり、女性のほうがパートナーを選び直したいと思っている割合が高いことが明らかとなった。

2015年03月29日

アクサ生命保険(以下アクサ生命)と日本生命保険(以下日本生命)はこのたび、業務提携について合意したと発表した。また、アクサ生命は、日本生命との有益なパートナーシップの構築を目的として、出資の受け入れについても合意した。アクサ生命は、日本生命と生命保険事業に対する価値観や信念を共有できる会社として、これまで様々な場面で交流・意見交換などを行い、両社の信頼関係の礎を構築してきた。このたびの業務提携及び出資受け入れは、両社の協力関係をより深め、長期にわたり有益なパートナーシップを構築していくことを主な目的として合意したものだとしている。アクサ生命は、日本生命と検討を行い、引受保険会社をアクサ生命とする限定告知型終身医療保険の新商品「メディ・アン(Medi-AxN)」(正式名称:限定告知・無解約払戻金型終身医療保険14)を共同開発した。同商品は、日本生命の営業職員(ニッセイトータルパートナー)をはじめとしたフェイス・トゥ・フェイスチャネルを通じて販売される。アクサ生命がこれまでに販売してきた限定告知型終身医療保険は、顧客から好評を得ているという。同業務提携を通じて、アクサ生命は、AXAグループが世界で培った知見を礎とした商品開発力を活かして、より多くの顧客へ保障と安心を届けることを目指していくという。同商品は、6月からニッセイ・ライフプラザで販売が開始され、8月から日本生命の全国の営業職員にも拡大される予定だという。アクサ生命は、日本生命との長期的なパートナーシップを構築するために、日本生命からの普通株式による出資を受け入れる。日本生命の出資比率は約1%で、この取引に係る手続きは、3月末までに完了する予定。同件について、アクサ生命の代表執行役社長兼CEO、ジャック・ドゥ・ペレティ氏は、次のようにコメントしている。「120年以上の歴史を誇る日本最大級の生命保険会社である日本生命との業務提携をうれしく思う。また、日本生命にとっては初となる、他の生命保険会社との商品の共同開発、全国の営業職員を通じての販売といった、新たな歴史を共に歩むことができ、非常に光栄である。アクサ生命は、より多くのお客さまへ、当社の革新的な商品をご提供することの社会的意義をあらためて認識し、今回の業務提携に至った。日本生命との業務提携を通じて、これまで進めてきた『医療保障の再定義』に向けた取り組みをさらに推進し、今後もお客さまに最適なソリューションを提供していく」。なお、同内容については、日本生命からも発表されている。

2015年03月24日

京都では、地球環境への負荷を少なくするために、「歩くまち・京都」というプロジェクトを立ち上げています。これは、スローライフという考え方に基づいて歩くことを推奨する運動ですが、快眠効果が期待できることをご存じでしたか?京都のスローライフプロジェクトとは?京都で発足した「歩くまち・京都」は、環境への配慮等を考え、自動車の利用を減らして快適に過ごせる町づくりを行うプロジェクトです。具体的には、公共交通機関であるバスや鉄道の利便性向上と、できるだけ自動車を使わない生活にシフトするという狙いがあります。同プロジェクトは歩きやすい環境を作るために、京都市内の道路空間も見直している最中。電信柱をなくし、歩道の幅を広げるという工夫も行っています。また、歩くことで暮らしを楽しくしたいという意向もあるそうです。こうしたスローライフの動きは、快眠も期待できるといわれています。ここからは、スローライフでぐっすり眠れる理由をご紹介します。歩くことは健康に良いことだらけ本来、人間は毎日歩いていましたが、便利な現代社会の影響で運動しなくなっています。そこで、余暇や休日を利用して運動するという人もいるんです。歩くことは、ぐっすり寝るためによいとされています。特に、ウォーキングや散歩のようにゆったりとした有酸素運動は、身体に対する負担も少ないという理由でおすすめです。運動というとハードなイメージがある人もいると思いますが、わざわざ激しい運動をする必要はありません。また、歩くことは生活習慣病の予防や改善にも効果的。通勤や通学のほか、毎日定期的にウォーキングや散歩をするとよいでしょう。スローライフ思考で快眠を得よう!日本人の睡眠時間は、過去20年の間にどんどん短くなっているといいます。睡眠時間が短くなっているうえ、睡眠障害を抱えている人もいるようです。このような問題が生まれた背景には、便利な現代社会のシステムが快眠を妨げているという要素があることも否めません。「歩くまち・京都」プロジェクトは、今、現在のライフスタイルを見直す活動の一環です。スローライフな生き方をした結果、運動習慣が身に付いてぐっすり眠れるようになるというケースもあると思います。なかなか快眠できないという人は、一度自分の暮らしを見直してみるとよいでしょう!Photo by lauren rushing

2015年03月12日

第一生命保険(以下、第一生命)は11日、ヤマト運輸と提携し、ヤマト運輸の宅急便ネットワークを活用した地域・社会貢献に資する新たな取組みを開始すると発表した。第1弾として、地域に住むシニア層を中心とした保険契約者の安否確認に取り組む。具体的には、ヤマト運輸の「対面接点」の宅急便ネットワークを利用した自治体の見守り支援ノウハウを活用し、第一生命の保険契約者で、特にシニア層を中心にサービスを実施する。近隣に第一生命の営業オフィスがなく、同社の生涯設計デザイナーが定期的に訪問しづらくなっている契約者に、ヤマト運輸のセールスドライバーが「本人確認サービス」を活用して第一生命のリーフレットなどを宅急便で配達し、配達状況を第一生命へフィードバックする。契約者は、保険契約の不明点や保険金・給付金の請求等がある場合は、リーフレット記載の第一生命のコンタクトセンターに連絡する。配達状況や契約者からの連絡内容を踏まえ、必要に応じて、第一生命の生涯設計デザイナーなどが連絡の上、対応を行う。今後は、両社の「対面接点」のネットワークを最大限に活用した様々な取組みを検討・実施することで、超高齢社会の課題解決や地域貢献に資すると思われる取組みの実現を目指していくという。

2015年03月12日

オリックス生命保険(以下オリックス生命)とその子会社であるハートフォード生命保険(以下ハートフォード生命)は5日、各取締役会において、関係当局の認可を前提に、オリックス生命を吸収合併存続会社、ハートフォード生命を吸収合併消滅会社とする吸収合併を行うことを決議し、合併契約を締結したと発表した。なお、同合併により、両社が取り扱う保険商品に加入している顧客の契約内容に影響はない。○同合併の目的これまで両社が培ってきたノウハウを結集することにより、サービス品質の向上、経営の効率化や保有契約の万全な管理、財務の健全性の維持を図り、生命保険事業の持続的な成長を目指すため○同合併の日程合併契約締結日:2月5日同合併の予定日(効力発生日):7月1日○同合併後の状況同合併による、吸収合併存続会社の名称、所在地、代表者の役職・氏名、事業内容、資本金、決算期の変更はない

2015年02月09日

あなたはネットで出会いを探したことがありますか? SNSが普及してから、私たちの生活はますますネットと隣り合わせになりましたよね。欲しい物をAmazonや楽天で注文したり、近況報告をTwitterやLINEでしている人も多いはず。なかには「身近でいい人がいないから」と、最近ネットからの出会いに興味を持ち始めた、ゆとり世代の女子も少なくないかもしれません。でも、実際のところネットからの出会いは、どこまで実用的なのでしょうか。イマドキの若者はネットでの出会いに抵抗がない?いくらSNSが普及したとはいえ、ネットで出会うことについて「危なくないの?」「変な事件に巻き込まれたりしたら……」と、不安に感じる声も多いものです。そもそもネットから出会いを求めている男女は、現状どのくらいいるのでしょうか? 株式会社リクルートマーケティングパートナーズが未婚男女2100人に行った「恋愛観調査2014」によると、20~40代の男女の10人に1人がSNSあるいは、インターネットを出会いのきっかけに使っていることが分かったそう。ネットから出会ったことのある20代女子は約7割!?さらに、アッチアラーム株式会社が20~30代の独身男女2359人に行った調査でも、「ネットで知り合った人と実際に会ったことがある」と答えた女性は約7割。これはゆとり世代である20~29歳の女性においても同様の結果でした。恋愛目的に限らないのであれば、どうやらイマドキの若者にとってネットからの出会いは、だいぶポピュラーなものになっているようです。あなたも同じ趣味を持ったフォロワーさんとオフ会を開いたり、他愛もない話ができるネット友達が1人や2人いるのでは? リア友では共有できない趣味の話で盛り上がったり、ネットでしか得られない交流ができるのは、ネットからの出会いにおける最大のメリットと言えそうですね。ネットからの出会いは思うようにいかない?でも、ことは恋愛になると状況が一変。友達としてではなく、異性としてネットで出会いを探すとなると、想像以上に厄介なことが多いようです。筆者の周りでも「ネットからの出会いは難しい」と口を揃える意見が少なくありません。「LINE、Skypeでやり取りするのがほとんどだから、言葉の解釈の違いでたまに喧嘩になる。その都度電話をして誤解を解くけど、こんな感じじゃふたりの雰囲気が悪くなる一方なので、上手くいきづらいです」(24歳男性/会社員)、 「ネットからの出会いは、関係が悪化するとすぐに縁が切れちゃう気がします。多分、リアルように共通の知り合いが少ないから、ふたりの関係に待ったをかけてくれる人がいないのが原因なのかな」(25歳女性/サービス業) ほかにも「会うタイミングが難しい」「写真交換をした途端に気持ちが冷めた」という、いずれもネットからの出会いでネックになりやすい悩みが寄せられました。ネットから出会うときの注意点リアルでも異性として相手を見るのと、友人として相手を見るのとでは距離の測り方が違ってきますよね。特にネットからの出会いはコミュニケーションの取り方が限定されてしまい、誤解が生まれたり、相手に対する期待も膨らみやすいものです。ネットから出会いを求める時は、こうしたネットの体質をよく理解したうえで、大人として良識ある行動を取ることに、常に気を配ることがリアルと同様に強く求められるのかもしれません。【参考】 ▽「恋愛観調査2014」発表。20代男性のうち、付き合ったことがない人41.6%。キーワードは『コミュニティ内恋愛』(株式会社リクルートマーケティングパートナーズ) ▽<20・30代独身男女の意識調査>インターネットで知り合った人と実際に会ったことがある?男性6割、女性7割が経験あり(マッチアラーム株式会社)

2015年01月24日

日本ロングライフはこのほど、全国の60~79歳の男女を対象に実施した「人生の円熟期"プレミアムエイジ"と理想のセカンドライフに関する意識調査」の結果を明らかにした。調査は2014年12月11日~14日にかけて行い、1,000名から有効サンプルを得た。同調査では、60歳~79歳を人生の円熟期として"プレミアムエイジ"と表現している。今回は主にプレミアムエイジの人々が「セカンドライフ」についてどのように考えているか調査した。どのような環境でセカンドライフを送りたいと思うか尋ねたところ、最も多かったのは「いまのまま」(126人)で、「自由な・好きなことができる」(80人)がそれに続いた。自分らしくできる環境や好きなことを継続できる環境、または新たに楽しめることを見つけられる環境が大切だと考えているようだ。70歳代でセカンドライフを満喫していると感じる、憧れの男性著名人を聞いたところ、1位は「加山雄三」さん、2位は「石坂浩二」さん、3位は「高橋英樹」さんだった。女性著名人では、1位「樹木希林」さん、2位「野際陽子」さん、3位「吉行和子」さんとなっている。もし、認知症になったとしたら、どのような環境や周囲の接し方が心地よい空間だと思うか聞くと、「今までの生活リズムを変えずに暮らせる」「今までの生活スタイルを変えずに暮らせる」「認知症ではない時と同じように接してくれる」といった回答が多かった。認知症になったとしても、自分のペースや自分らしさを失いたくないと考えていることがわかる。男女別にみると、「自分らしく暮らせる」(男性35.0%、女性47.6%)や「今までの生活リズムを変えずに暮らせる」(男性24.8%、女性36.0%)では、男性より女性のほうが10ポイント以上高かった。「自分らしさを失いたくない」「生活リズムを変えたくない」との思いは、男性より女性のほうが強いようだ。

2015年01月20日

マニュライフ生命保険(以下マニュライフ生命)は、このたびユニバーサルタイプ保険「マニュフレックス」および「マニュメッド」(両商品正式名称:無配当利率感応型10年ごと生存給付保険または無配当利率感応型10年ごと連生生存給付保険)について、医療保障への非喫煙者保険料率導入を実現。同時に「介護保障特約」と「抗ガン剤治療特約」を新設し、プランライト・アドバイザー(PA:自社営業職員)チャネルを通じて販売を開始したと発表した。マニュライフ生命は、常に時代に合った、革新的で魅力的な保障を顧客に提供するため、発売開始以来「マニュフレックス」(2001年10月発売開始)および「マニュメッド」(2003年7月発売開始)の保障や特約の内容を改良してきたという。早くから死亡保障に非喫煙者保険料率を導入し、割安な保険料を提供してきたが、このたびユニバーサルタイプ保険(資産を形成しながら自身や家族のライフステージの変化に応じて保障内容を柔軟に見直すことができる保険)の医療保障にも新たに取り入れたとしている。○改定のポイント「死亡関係特約」に限定されていた非喫煙者保険料率を「医療関係特約」「ガン関係特約」にも適用タバコを吸わない人の保険料が、タバコを吸う人に適用される保険料よりも割安になる(特約の種類、保険期間、年齢、性別によっては割安にならないケースもある)。非喫煙者保険料率は、過去1年以内に喫煙していないことなどが適用の条件となる(喫煙歴については告知に加え同社所定の検査を実施)「介護保障」、「抗ガン剤治療」に対する特約を新設介護保障特約:疾病または傷害を原因として、公的介護保険の要介護2以上に該当すると認定され、その効力が生じたとき、「介護一時金」を支払う抗ガン剤治療特約:抗ガン剤治療およびホルモン剤治療を受けたときに「抗ガン剤治療給付金」を支払う「医療関係特約」の自在性が更に向上医療保障の単独付加を可能にし(一部、単独付加ができない特約あり(退院特約、非喫煙者退院特約は、総合医療保障特約、もしくは非喫煙者総合医療保障特約を主特約としての契約で、単独の契約はできない))、保険金額・給付金額を顧客のニーズに合わせて自由に設定できるマニュライフ生命は、今後ともより一層多くの顧客のニーズにあった商品・サービスを届けることを目指し努力していくとしている。

2015年01月14日

AXAグループのアクサダイレクト生命保険(以下アクサダイレクト生命)は13日、熊本銀行においてインターネット保険窓販を開始した。アクサダイレクト生命は、インターネット専業生命保険会社として、主要地方銀行を通じたネット完結型申込プロセスの生命保険商品の販売を初めて実現しているという。このたび、保険窓販で業界トップクラスの販売実績を有する熊本銀行と、第二地方銀行として初めて提携することになった。熊本銀行は、ふくおかフィナンシャルグループの一員として、金融商品販売の多様化、マルチチャネルの拡大という戦略を進めている。アクサダイレクト生命の保険商品、ネット完結型申込プロセス(インターネット上で申込まで完了する募集形態)が、熊本銀行の取り組みと合致し、第二地方銀行との初めての提携が実現したとしている。アクサダイレクト生命の斎藤英明代表取締役社長は「今般の提携により当社は、熊本県を中心とする熊本銀行のお客様に対して、シンプルで合理的な保険商品をご提供すると同時に、申込チャネル多様化による利便性の向上にも貢献する。今後全国的に提携金融機関の拡大を更に加速していく」と述べている。○熊本銀行におけるインターネット保険窓販の概要開始時期:1月13日取扱商品:アクサダイレクト生命が販売する全6商品(「カチッと終身保険」「カチッと定期2」「カチッと収入保障2」「カチッと終身がん」「カチッとがん保険」「カチッと医療」)取扱形態:営業店店頭での、熊本銀行専用ホームページと顧客専用ホームページからの申込

2015年01月13日

オリックス生命保険(以下オリックス生命)は、通信販売用の「インターネット申込ページ」について17日より、画面デザインを一新し、情報入力における機能を改良すると発表した。また同時に、契約者専用の「マイページ」も画面デザインを一新するとしている。生命保険のインターネット申し込みでは、ネットショッピングなどの場合と比べて情報の入力項目が多く、手続きの完了までに時間を要することから、途中でページから離脱する顧客が多くいるという。顧客からは「どのように入力したらいいのかわからないので教えてほしい」「入力しなおすのが面倒なのでなんとかしてほしい」という要望があったという。同リニューアルでは、入力途中での保存・再開機能やサポート機能を拡充するなど、顧客の負担を低減するという。同時に、より読みやすく、使いやすいサイトへと画面デザインを一新するとしている。オリックス生命は、2011年5月よりインターネット申し込みサービスを開始。同サービスへの参入が相次ぐ中、同社は順調に新規契約件数を伸ばし、2014年4月から10月までのインターネット申し込みによる新規契約件数は、医療保険新キュアの発売もあり前年同期比128%と伸長しているという。今後も顧客の要望に応え、ウェブサイトにおける情報の充実やサービス機能の向上など、顧客サービスの強化に取り組んでいくとしている。○主な改良点読みやすさと使いやすさの向上書体や文字の大きさ、行間隔・文字間隔を見直し、見やすく、読みやすくした申込フォーム欄の入力時のサポート機能を拡充し、入力間違いや入力漏れがわかりやすくなる申込途中のデータ保存機能を拡張申込手続き途中のデータ保存・再開が、中断した所から再開できるようになる

2014年12月10日

チューリッヒ生命は12月1日、「終身ガン治療保険プレミアム(正式名称:無解約払戻金型終身ガン治療保険(抗がん剤等保障))」および「3大疾病保険プレミアム」のインターネット、郵送および電話による通信販売を開始した。「終身ガン治療保険プレミアム」は、ガンの3大療法である外科療法(手術)、化学療法、放射線療法のうち、化学療法である抗がん剤やホルモン剤治療と放射線療法である放射線治療に対応する保障を主契約とし、診断、手術、入院、先進医療等のガン治療に対応する保障は特約で付加するという新発想のガン保険。また、「3大疾病保険プレミアム」は、「終身ガン治療保険プレミアム」に「3大疾病特約」を付加することにより、「終身ガン治療保険プレミアム」の一部特約の保障範囲をガン、急性心筋梗塞、脳卒中に拡大したパッケージ商品で、一般的な3大疾病(ガン、急性心筋梗塞、脳卒中)にかかったときに一時金が支払われるタイプのものとは異なり、3大疾病のさまざまな治療に対応した保障を提供する新しいタイプの特定疾病保障保険だという。この2商品は、2014年11月5日の発売開始直後より、対面販売チャネルにおいて大変好評を得ていたという。さらに、通信販売を利用したいという顧客から同社カスタマーケアセンターにたくさんの問合せをもらったとしている。なお、通信販売開始に伴い、同社の公式ウェブサイトならびにスマートフォンサイトにおいて2商品の保険料シミュレーションが利用できるようになる。これにより、複数の保障を選んで保険を自由設計することができる「終身ガン治療保険プレミアム」や「3大疾病保険プレミアム」の保険料をパソコンやスマートフォンで簡単に算出することが可能となったという。「終身ガン治療保険プレミアム」発売に伴い、かねてより販売を行ってきた「My終身ガン保険」については、2015年1月末日をもって販売を終了する。ついては、2015年2月以降は新規申込みができなくなるので、「My終身ガン保険」を検討中の顧客は、十分に注意するようにとしている。チューリッヒ生命は、今後も顧客が真に求める保障を新しい発想で創造し、顧客の期待を上回る価値の提供ができるよう尽力していくとしている。○「終身ガン治療保険プレミアム」および「3大疾病保険プレミアム」についてガン治療の主流である抗がん剤治療・ホルモン剤治療の保障が主契約ガン(悪性新生物・上皮内新生物)の治療を目的とした通院または入院により公的医療保険制度の給付対象となる所定の抗がん剤またはホルモン剤の投与・処方を受けた場合、投与・処方を受けた月ごとに抗がん剤・ホルモン剤治療給付金が支払われる。給付金は、月額10万円~60万円まで、5万円単位で設定できる。なお、給付の回数は無制限で一生涯続く。必要な保障を特約で組み合わせて、自分らしいガン保険を自由に設計できる商品内容従来のガン保険において一般的なガンの治療を目的とした入院や手術に対する保障を主契約とせず、現在のガン治療において通院治療の割合が増えている抗がん剤治療や、放射線治療に対応する保障を主契約とし、診断時の給付金や通院、手術、入院、緩和ケア、先進医療などに対応する全8種類の保障を、顧客のニーズに合わせて特約として付加することが可能。特約の付加で、ガン患者のストレスによる疾病にも対応(ガン診断後ストレス性疾病特約)「終身ガン治療保険プレミアム」では、ガン患者の人々のストレスのケアをサポートするための保障を用意している。「ガン診断後ストレス性疾病特約」では、ガンと診断された後5年以内に、同社が定める所定のストレス性疾病を発病した場合、ガン診断後ストレス性疾病給付金を支払う(保険期間通算1回のみ)。給付金は加入時に5万円または10万円から選ぶ。3大疾病(ガン、急性心筋梗塞、脳卒中)を保障する「3大疾病保険プレミアム」「終身ガン治療保険プレミアム」は、「3大疾病特約」を付加することで「ガン診断特約」「ガン通院特約(Z01)」「ガン手術特約」「ガン入院特約」「ガン先進医療特約(Z02)」「悪性新生物保険料払込免除特約」の保障範囲をガンのみから3大疾病(ガン、急性心筋梗塞、脳卒中)に拡大することができる。保障内容によっては、保障の範囲が3大疾病に拡大しないものもある。上皮内新生物は「悪性新生物保険料払込免除」の保険料払込免除の対象とならない。「3大疾病特約」は、保険期間の中途でこの特約のみを解約することはできない。

2014年12月02日

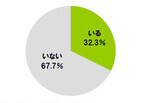

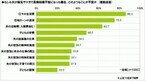

ライフネット生命保険はこのほど、「主婦1,000人に聞いた、夫が働けなくなるリスクに関する意識調査」の結果を公表した。同調査は、配偶者がいて、かつ住宅ローンを組んでいる(自分名義のみは除く)20歳から49歳の女性を対象に、10月24日から28日にかけて、モバイルリサーチで実施。1,000名の有効回答を得た。○突然襲う家族の危機に主婦はどう対応する?「病気やケガで長期就業不能(長期間働けなくなる)になった人が身近にいるか」と聞いた。その結果、「いる」と答えた割合は、3人に1人(32.3%)となった。「夫が病気やケガで長期就業不能になった場合のことを考えたことがあるか」と聞いた。その結果、「ある」が63.2%、「ない」は36.8%だった。また、考えたことが「ある」割合について、長期就業不能になった人が身近にいる・いないで比較すると、「いる」は78.3%、「いない」では56.0%となった。「もしも夫が病気やケガで長期就業不能になった場合、どのようなことが不安か」と聞いた。その結果、最も高い割合となったのは「日々の生活費」で86.3%。以下「住宅ローンの返済」が75.5%、「夫の治療費」が63.7%と、金銭面での不安が上位に並んだ。「もしも夫が病気やケガで長期就業不能になった場合、どのように生活すると思うか」と聞いた。その結果、「貯金を取り崩す」(61.8%)が最多となった。次いで「自分の働く時間を増やす」(55.1%)、「趣味・娯楽費を削る」(51.4%)が上位となった。以下、節約による対策が続くが、一方で、「クルマを売却する」、「自宅を売却する」と、資産の売却を考える人もみられた。「もしも夫が病気やケガで長期就業不能になった場合、現在の預貯金や自身の収入で、どのくらいの期間、家族が生活できると思うか」と聞いた。その結果、「半年以内」が62.5%、「1年以内」は84.1%だった。他方、「2年以上」の割合は15.9%にとどまった。「民間の保険のひとつである"就業不能保険"について、説明(病気やケガをして働けなくなった場合に、毎月のお給料のように給付金を受け取れるもの)を加えた上で、存在を知っていたか、また、必要だと感じるか」を聞いた。その結果、「知っていた」は27.8%、「知らなかった」は72.2%だった。また、「必要だと感じる」割合は86.9%だった。

2014年11月28日

ライフネット生命保険は27日、ほけんの窓口グループと保険代理店契約を締結し、12月1日より全国の「ほけんの窓口」で同社の保険販売を開始すると発表した。このたびの取り組みにより、病気やケガで働けなくなり、長期間収入を得ることができないリスクに備える就業不能保険「働く人への保険」を含む同社の全ての保険商品を、全国の「ほけんの窓口」直営店308店舗の店頭窓口で、対面で相談の上、インターネット申し込みをすることが可能になる。○新たなジャンルの生存給付型保障を広めていく社会的意義に両社が同意近年、保険加入ニーズの多様化が進み、従来の死亡保障、医療保障にプラスして、新たに時代の変化に即した生存給付型保障のニーズが高まりつつあるという。この環境の変化に対応するために、長期間収入を得ることができないリスクに備える就業不能保険を扱うライフネット生命と、顧客の潜在的ニーズも含めた意向に応えるために生存給付型保障商品の提案を強化していきたいと考えるほけんの窓口グループが、新たな保障ジャンルを広げていくという社会的意義に同意し、取り扱い開始に至ったという。ライフネット生命は2010年2月より、65歳まで定額給付を保障する本格的な個人向け就業不能保険の発売を開始し、現在の保有契約件数は約2万5000件。入院短期化の傾向および在宅療養の緩やかな浸透に伴い、就業不能保険のニーズはまだ成長の余地があると考えている。また、米国をはじめとする諸外国では、就業不能リスクに対し、企業の制度として、また個人として就業不能保険を活用することが一般化している。一方で、日本国内においては同商品を取り扱っている例が未だ少なく、まだ馴染みが薄い商品であるため、ウェブサイトだけでなく、対面でも説明して販売することにより、就業不能保障のマーケットは今後拡大していくと考えている。このたび、全国の「ほけんの窓口」において、保険の専門家が対面で顧客に就業不能保障の必要性について案内することで、より多くの顧客に保障の必要性を理解してもらえると考えている。○現在の公的保障では、長期就業不能時の生活が十分にカバーされない病気やケガによる短期入院や通院時の医療保障を手厚くカバーする手段は公的保障でも充実している。一方、長期療養を余儀なくされ、働けなくなった場合への保障としては公的保障の「傷病手当金」が存在するが、保障期間は最長1年6ヶ月、また自営業者には適用されないなど、保障が十分とは言えないという。このように公的保障が不十分な領域で世帯主が病気やケガにより長期の就業不能状態になった場合、医療費だけでなく、住居費や生活費などの支出も続くため、経済的損失は大きくなる可能性があるという。事実、生活保護の受給開始理由の多くは「世帯主の傷病」となっており、傷病を起因としてこれまでの生活を維持できないリスクが存在するという(出典:厚生労働省「平成24年度被保護者調査」)。以上のような、病気やケガで働けなくなり長期就業不能を余儀なくされ、収入がなくなるリスクに備えて就業不能保険に加入することで、公的年金が受け取れるようになる65歳まで長期間の保障が継続され、安心して社会生活を継続してもらうことが可能になるとしている。

2014年11月28日

ライフネット生命保険は27日、「主婦1,000人に聞いた、夫が働けなくなるリスクに関する意識調査」の結果を発表した。それによると、もしも夫が長期就業不能になったら精神的、肉体的不安よりも、金銭面の不安が上位を独占する結果となった。同調査は、10月24日~26日の5日間、配偶者がいて、かつ住宅ローンを組んでいる(自分名義のみは除く)20~49歳の女性を対象にモバイルリサーチ(携帯電話によるインターネットリサーチ)で行われ、1,000名の有効回答を得た。主婦1,000名に、もしも夫が病気やケガで長期就業不能になった場合、どのようなことが不安か聞いたところ、最も高い割合となったのは「日々の生活費」で、8割半(86.3%)が不安なこととして挙げた。次いで高かったのは「住宅ローンの返済」で7割半(75.5%)、3番目に「夫の治療費」(63.7%)と金銭面での不安が上位に並ぶ結果となった。さらに、もしも夫が病気やケガで長期就業不能になった場合、どのように生活すると思うか聞いたところ、「貯金を取り崩す」(61.8%)との回答が最多となり、次いで「自分の働く時間を増やす」(55.1%)、「趣味・娯楽費を削る」(51.4%)が5割台で上位となった。以下、「食費を削る」(45.4%)や「日用品費を削る」(42.5%)といった節約による対策が続くが、一方で、「クルマを売却する」(8.9%)、「自宅を売却する」(7.2%)と、資産の売却を考える人もみられたという。また、もしも夫が病気やケガで長期就業不能になった場合、現在の預貯金や自身の収入で、どのくらいの期間、家族が生活できると思うかを聞いたところ、「半年以内」(「1週間」~「6ヶ月」の合計)が6割半(62.5%)に達し、「1年以内」(「1週間」~「1年」の合計)では8割半(84.1%)に達した。他方、「2年以上」(「2年」~「5年以上」の合計)の割合は1割半(15.9%)に留まった。なお、病気やケガで長期就業不能(長期間働けなくなる)になった人が身近にいるか、また、いる場合はどのような人か聞いたところ、身近に「いる」と答えた割合は、主婦の3人に1人(32.3%)となった。また、どのような人が長期就業不能になったかについては、「(自分や夫の)親」(9.9%)や、「親戚」(6.4%)、「自分の友人」(6.1%)が上位に挙がった。

2014年11月28日

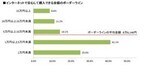

ライフネット生命保険は25日、「インターネットショッピングの動向(ボーダーライン)調査」の結果を発表した。それによると、インターネットで安心して決済できる購入決断のボーダーラインは、平均で8万6,146円であることがわかった。同調査は、6月28日~29日の2日間、20代から40代までの男女を対象にインターネット上で行われ、677人から有効回答を得た。インターネットで安心して決済できる金額、つまり、インターネットショッピングにおける購入決断の"ボーダーライン"を聞いたところ、1万円以上5万円未満が41.1%と最も多く、次が1万円未満の25%、そして5万円以上10万円未満の14.1%という順位となった。結果、ボーダーラインの平均は8万6,146円となった。なお、アンケート回答者の79.5%が月1回以上の頻度でインターネットを通じて商品・サービスを購入しており、その支出額は5,001円から1万円(24.8%)が最多の回答となった。また、約2人に1人以上が、「書籍(70.8%)」、「衣料・ファッション(60.9%)」、「CD・DVD(52.3%)」、「日用品・雑貨(52.0%)」の4品目を購入経験のある商品・サービスとしていた。このことから、多くの人がインターネットショッピングを活用して購入していることがわかるとともに、特に比較的手頃な価格帯の商品は、インターネットで日常的に購入されていることが伺える。もはやインターネットショッピングは、私たちの日常生活の一部となってきているようだ。さらに、「腕時計・貴金属、宝飾品」、「ブランド品」などの比較的高額な商品の購入にも、インターネットショッピングが広がっていることがわかる。なお、"人生で2番目に高い買い物"と言われる生命保険を含む「保険(生命保険・損害保険)」の購入経験者は全体の9.9%で、インターネットを通じての購入者は全体の1割弱に留まった。また、これまでのインターネットショッピングで最も高額なものを尋ねたところ、1万円から5万円未満と答えた回答者は35.3%、5万円から10万円未満と答えた回答者は21.3%となった。また、インターネットショッピングによる最高購入金額の平均は"ボーダーライン"を大きく上回る15万9,328円となった。インターネットショッピングを利用する理由を尋ねたところ、「時間や場所を選ばずに購入できるから」、「実店舗で買うよりも安い場合が多いから」など、インターネットショッピングならではのメリットが並んだ。時間や場所の制約がないことに加え、実店舗を構える必要がなく人件費や店舗費などの各種コストを抑えることができる、という販売者側のメリットと消費者のニーズが合致していることが表れた結果だと、分析している。

2014年11月27日

楽天グループの楽天生命保険(以下楽天生命)は18日、申込み時の本人確認に用いる身分証明書のオンライン提出について、Androidスマートフォンおよびタブレットからの受付を開始した。これにより、ほぼすべてのスマートフォンやパソコンで、コピー・郵送の手間なくほとんどの手続きを完結できるようになったという。ただし、申込み成立前には、解約返戻金がないことの同意書に署名・捺印のうえ返送する必要がある。生命保険の申込みにあたっては、法令に基づく本人確認のため、パスポートや運転免許証など身分証明書のコピーを提出してもらっている。楽天生命は10月に、生命保険業界で初めて(10月現在、楽天生命調べ)という、パソコンおよびiOS端末向けに本人確認書類のオンライン受付を開始した。これはパスポートや運転免許証などの身分証明書を顧客みずから撮影・アップロードし、提出を手間なく済ませることができるもので、すでに60%の顧客にこのオンライン受付を選択してもらっているなど好評を博しているという。従来の、紙コピーの郵送による提出も受け付けている。このたびAndroid OSでもこの機能を開始することで、より多くの人にスピーディーで便利な手続き方法を選んでもらえるようになったという。楽天生命は今後も、安心・信頼できる保険会社として人々に選んでもらえるよう、さまざまな取り組みを行っていくとしている。

2014年11月21日

ライフネット生命保険は5日、保険代理店大手の豊通保険パートナーズと代理店契約を締結し、フリーランスなどの顧客に向けた保険加入機会の提供を開始すると発表した。その第一弾として、5日よりクラウドワークスが提供するクラウドソーシングサービス「クラウドワークス」に登録するフリーランス23万人へ、イントラネット(会員ページ)を通じた保険商品販売を開始したとしている。○傷病手当金、団体保険などのセーフティネットが不十分なフリーランスに対する保障の提供を目指して多様な働き方が認められつつある昨今、特定の企業や団体、組織に専従せずに働くフリーランス(個人事業主・自由業)という新たな働き方が増加傾向にあるが、一方でフリーランスは、「傷病手当金」「厚生年金」などの保障がないことに加え、一般的に大手企業グループや官公庁に福利厚生制度として導入されている「団体保険(従業員・家族を対象とした割安な保険制度)」も、フリーランスなどの個人には適用できないなど、会社員などに比べセーフティネットが乏しいという課題が存在する。このたびの取組みは、そのようなセーフティネットが不十分なフリーランスの支援を目的として、保険代理店大手で団体保険の運営ノウハウを保有する豊通保険パートナーズと提携し、フリーランス向けに保険サービスの提供を開始するとしている。○クラウドワークスに登録のフリーランス23万人へ保険加入機会を提供フリーランスの「仕事」「教育」「保障」を支援する日本最大級のクラウドソーシングサービス「クラウドワークス」に登録する188業種、23万人のフリーランスへの福利厚生サービスとして、イントラネット(会員ページ)を介して手頃な保険料である同社保険商品への加入機会を提供。また、豊通保険パートナーズによるフリーランス向けのお金や保険のセミナーを開催し安心して仕事に向き合ってもらうための環境づくりを支援していくとしている。

2014年11月10日

ライフネット生命保険は5日、「フリーランスの働き方とお金に関する調査」の結果を発表した。それによると、フリーランスの方が正社員より平均貯蓄額が高いことがわかった。同調査は、2014年10月20日~21日の期間にインターネット上で行われ、20~49歳のフリーランス・正社員1,000人から有効回答を得た。フリーランスに、現在の仕事環境について、会社員と比べて得だと思うことを聞くと、「好きなことを仕事にできる」が47.4%でトップ。以下、「好きな時間に仕事ができる」が44.4%、「好きな服装で仕事ができる」が38.2%と続いた。反対に会社員と比べて不安だと思うこととしては、「収入が安定しづらい」が70.8%で最も多かった。貯蓄額を尋ねたところ、フリーランスの平均額は431万円、正社員の平均額は359万円と、フリーランスの方が高いことが判明。フリーランスの貯蓄額の詳細を見ると、「3,000万円以上」の割合が3.6%と、正社員(1.6%)の2倍以上となったほか、「1,000万円以上」の割合は約10人に1人に当たる12.2%と、こちらも正社員(9.4%)を上回った。一方、フリーランスの5人に1人となる22.2%は「貯蓄額が0円」で、正社員(18.4%)と比べて貯蓄額の多い人と少ない人の差が大きいことがわかった。保険加入率を見ると、死亡保険や医療保険ではフリーランスの方が正社員に比べて低い結果に。保険に加入しない理由については、フリーランス、正社員ともに「お金に余裕がない(保険料が支払えない)から」が最も多かった。

2014年11月07日

アクサダイレクト生命保険(以下アクサダイレクト生命)は、11月1日より口座振替(web口座振替受付サービス)を利用できる金融機関に4行を追加した。○新たに口座振替(web口座振替受付サービス)を利用できるようになった金融機関イオン銀行セブン銀行佐賀銀行十六銀行同サービスでは、保険料の振替口座指定をインターネット上で完結できるため、口座振替依頼書の記入・押印や郵送などの手間で煩わされることがないという。これからもアクサダイレクト生命は、顧客へのサービスの改善を行い、より快適に生命保険の検討・加入および手続きできる質の高い保険会社を目指していくとしている。

2014年11月05日

ヴイエムウェアは10月29日、明治安田生命保険がヴイエムウェアのコンサルティング サービス「VMware Accelerate アドバイザリーサービス」を活用するとともに、「VMware vCloud Suite」を導入して、従業員の約3万7000人が利用するプライベートクラウド基盤「MYクラウド」を構築したことを発表した。明治安田生命はすでに仮想基盤を構築していたが、「仮想化の統合率が十分に高められない」「トラブルシューティングに時間がかかる」などの理由から、コストの削減効果が限定的という課題を抱えていた。「VMware Accelerate アドバイザリーサービス」は、顧客の環境の測定・評価を行いIT 変革に向けた戦略を策定するとともに、ベンチマーク、財務モデル、実現可能なロードマップを提供する。ヴイエムウェア プロフェッショナルサービス本部 本部長を務める神戸利文氏は、クラウドの発展のシナリオは「仮想化サイロ」「共通基盤化」「プライベート・クラウド活用」「Software-Defined Data Center完成」「ハイブリッド・クラウド活用」の5つの段階に分けることができると語る。同社のビジネスから見たところ、まだ第1段階の「仮想化サイロ」にとどまっている企業が70%から80%に及び、第2段階の「共通基盤化」に達している企業は10%から15%程度で、第3段階の「プライベート・クラウド」を実現している企業は5%から10%程度にすぎないという。実のところ、明治安田生命も第2ステップの「共通基盤化」にあり、次のステップであるプライベート・クラウド活用に進めるべく、ヴイエムウェアのサービスと製品を利用したというわけだ。神戸氏は「これまで企業はプライベート・クラウドに対し、セキュリティとガバナンス、相互運用性に対する懸念を抱いていたが、ようやく利用しても大丈夫という安心感を得たようだ」と、ここにきて、企業が本腰を入れてプライベート・クラウド構築に乗り出している状況を明らかにした。同サービスでは、インフラのロードマップを策定にするにあたり、「顧客の目標像に対する合意の取り付け」「TCOシミュレーション」「Cloud Readinessチェック」といったことを行う。「Cloud Readinessチェック」では、独自のフレームワークを活用して、課題を整理する。今回は、ロードマップ策定をするとともに、同社の顧客サポートの経験をもとに整備すべきポリシーの要素を整理し、米国の事例をもとにプライベート・クラウド活用に必要なプロセスを組織のあり方を説明したという。神戸氏によると、明治安田生命のプロジェクトでは、アセスメントに2ヵ月、ルール構築に6ヵ月を費やしたそうだ。今回、5年間の試算を行ったところ、以下の効果が見込まれている。サーバ仮想化比率を現在の57%から67%に向上、統合率を現在150%へ向上。これにより、年間の設備投資コストが3分の1に削減される見込み。2014年度までに23システム、785台のサーバをMYクラウドに仮想化して集約し、2017年度までに、さらに350サーバを集約する方針。視認性向上により、仮想サーバの稼働状況管理やトラブルシューティング時間を約30%削減、管理者当たりの仮想マシン数を65台から96台へと約30%向上。5年間でTCOを約60%削減。明治安田生命は、プライベートクラウド基盤構築の第1フェーズとして、基幹システムの移行をすでに完了しており、第2フェーズでは、その他のシステム、明治安田生命グループ関連会社の各システムを2018年3月までの4年間で順次移行する予定だ。また、クラウド基盤にVMwareのネットワーク仮想化プラットフォーム「VMware NSX」を融合し、自動化の促進によるビジネスの俊敏性向上も検討している。なお、神戸氏はすべての企業がここまで綿密な計画の下、プライベート・クラウドを構築する必要はないとアドバイスする。目安としては、物理サーバを1000台程度運用している規模になると、同サービスを活用して仮想化することで、メリットが得られ、物理サーバが100台程度であればここまでやる必要はないという。

2014年10月30日

チューリッヒ・ライフ・インシュアランス・カンパニー・リミテッド(以下チューリッヒ生命)はこのたび、11月5日より「終身ガン治療保険プレミアム(正式名称:無解約払戻金型終身ガン治療保険(抗がん剤等保障))」および「終身ガン治療保険プレミアム」の一部特約の保障範囲をガン、急性心筋梗塞、脳卒中に拡大したパッケージ商品「3大疾病保険プレミアム」を発売すると発表した。ただし、インターネット申込みおよび通信販売については、12月1日より販売を開始するという。近年、ガンの治療においては、医療技術の進歩に伴い抗がん剤や放射線等の治療を通院により行うケースが増えている。そこで、同社は、抗がん剤・ホルモン剤治療および放射線治療に対する保障を主契約とし、その他のガンの治療や療養に対応した保障を特約として、顧客のニーズに応じて自由な設計が可能な、保障が一生涯続くタイプのガン保険「終身ガン治療保険プレミアム」を開発した。シンプルな主契約にプラスして選択できる8種類の特約は、ガンと診断されたら受け取れる給付金やガンの治療を直接の目的とした入院、手術、通院に対応する保障といった、一般的なガン保険で主流となっている保障に加え、さらに、緩和ケアやガンと診断された後、ストレスによって引き起こされる精神疾患等のストレス性疾病をサポートする新たな保障を用意した。また、「終身ガン治療保険プレミアム」は「3大疾病特約」を付加することにより、保障範囲を3大疾病(ガン、急性心筋梗塞、脳卒中)に拡大することが可能。なお、「終身ガン治療保険プレミアム」に3大疾病特約を付加した商品は「3大疾病保険プレミアム」として販売する。○【特長1】通院治療に焦点をあてた主契約。8種類の特約で自分に合ったガン保険に1-1.ガン治療の主流である抗がん剤治療・ホルモン剤治療の保障を主契約にガン(悪性新生物・上皮内新生物)の治療を目的とした通院または入院により公的医療保険制度の給付対象となる所定の抗がん剤またはホルモン剤の投与・処方を受けた場合、投与・処方を受けた月ごとに、抗がん剤・ホルモン剤治療給付金が支払われる。給付金は、月額10万円~60万円まで、5万円単位で設定できる。なお、給付の回数は無制限で、一生涯続く1-2.必要な保障を特約で組み合わせて、自分らしいガン保険を自由に設計できる商品内容従来のガン保険において一般的な、ガンの治療を目的とした入院や手術に対する保障を主契約とせず、現在のガン治療において通院治療の割合が増えている抗がん剤治療や、放射線治療に対応する保障を主契約とし、診断時の給付金や入院、手術、通院、先進医療、緩和ケアなどに対応する全8種類の保障を、顧客のニーズに合わせて特約として付加することが可能。これからガン保険に加入する人だけでなく、すでにガン保険に加入している人についても、現在加入中のガン保険の保障を活かしながら不足している保障を追加可能な商品内容となっている○【特長2】ガンと診断後のストレスや心のケアにも対応した保障とサービスを提供2-1.特約の付加で、ガン患者のストレスによる疾病にも対応<ガン診断後ストレス性疾病特約>ガン患者の人々は、ガン告知直後に強いショックを受け、そして病気に対する不安や落ち込み等のストレスを感じることがわかっている。2003年に厚生労働省の「がんの社会学」に関する合同研究班が調査した、ガン体験者の悩みや負担等に関する実態調査報告書概要版「がんと向き合った7885人の声」によると、ガンに罹患した人の48.6%が「不安などの心の問題」による悩みを抱えており、近年、ガン患者の人々のストレスや心のケアを行う体制の強化が推進されている。そこで、「終身ガン治療保険プレミアム」では、ガン患者の方々のストレスのケアをサポートするための保障を用意した。「ガン診断後ストレス性疾病特約」では、ガンと診断された後5年以内に、同社が定める所定のストレス性疾病を発病した場合、ガン診断後ストレス性疾病給付金を支払う(保険期間通算1回のみ)。給付金は、加入時に5万円または10万円から選ぶことができる■同社の定めるストレス性疾病ストレス性疾病:統合失調症、統合失調症型障害および妄想性障害/気分[感情]障害/神経症性障害/更年期障害/摂食障害/ストレス関連障害および身体表現性障害/非器質性睡眠障害/胃潰瘍/十二指腸潰瘍/潰瘍性大腸炎/過敏性腸症候群2-2.ストレスや心のケアをサポートする付帯サービス「ガン専用メンタルケアサービス」「終身ガン治療保険プレミアム」および「3大疾病保険プレミアム」の契約者および被保険者は、付帯サービスとして、臨床心理士等の資格を有するカウンセラーに相談ができる「ガン専用メンタルケアサービス」を利用できる。電話によるカウンセリングは回数無制限、全国47都道府県210施設から選ぶことができる対面カウンセリングは年5回まで無料で利用できる○【特長3】3大疾病特約の付加で、保障範囲をガン、急性心筋梗塞、脳卒中へ拡大可能3-1.3大疾病(ガン、急性心筋梗塞、脳卒中)を保障する「3大疾病保険プレミアム」「終身ガン治療保険プレミアム」は、「3大疾病特約」を付加することで、「ガン診断特約」「ガン入院特約」「ガン手術特約」「ガン通院特約(Z01)」「ガン先進医療特約(Z02)」「悪性新生物保険料払込免除特約」の保障範囲をガンのみから3大疾病(ガン、急性心筋梗塞、脳卒中)に拡大することができるかねてより販売をしていた終身ガン保険「My終身ガン保険」は、「終身ガン治療保険プレミアム」の発売をもって販売を終了するという。

2014年10月30日

睡眠時間を削って深夜までネットをしているネット依存の人が年々増えているそうです。今回は、その現状と対策法をご紹介します。ネット依存の恐怖を知って、慢性睡眠不足にならないように一人一人の意識を変えていきましょう。「ネット依存」5年前の1.5倍にまで増加厚生労働省研究班が2013年に行った「インターネット依存」に関する調査で「ネット依存」が5年前の1.5倍にまで増加していることがわかりました。数字で見ると、421万人だそうです。スマホが普及したことで、誰とでもいつでも連絡がとれるようになったり、ネット上のコンテンツが充実していくことで、気付いたら何時間もインターネットをしていたり。インターネットの普及はメリットも多いものの、身体を壊しかねない恐ろしいデメリットがあるのです。これは、慢性睡眠不足を引き起こす原因にもなります。まずは、自分自身の生活を見返してみましょう。「ネット依存」で増える慢性睡眠不足な人々「ネット依存」とは、ただネットを使いすぎるということだけでなく、それが原因で健康や暮らしに影響が出る状態のことを言います。ネット依存という意識がない人でも、気がつくと思っていたより長時間ネットをしてしまっていたり、睡眠時間を削ってまでネットに没頭してしまったことがあったり、ネット依存予備軍に当てはまる人は多くいます。特に20~30代の男女に、ネット依存傾向にある人が目立つようです。健康や暮らしに影響はないから、といって軽視するのではなく、自分に大きく関わってくる問題だと考えるべきでしょう。特に、気付かぬところで睡眠時間を削ってしまっている可能性もあります。慢性睡眠不足の実態とは慢性睡眠不足は、なかなか気付きにくいものです。徐々に睡眠不足感が減っていき、睡眠をとらなくてもなんとかやっていけてしまう状態になってしまう可能性があります。しかし、慢性睡眠不足によって、体や心などに悪影響を与えているのは間違いありません。時間を区切ってネットをやるのは問題ありませんが、長時間没頭しすぎるのはデメリットが多すぎます。インターネットのコンテンツの充実により、今後もネット依存が増えることが考えられます。自分自身や身近な人がそうなる前に、自分自身で環境を変えていきましょう。特に慢性睡眠不足だという自覚がある人は要注意です。Photo by Federico Morando

2014年10月26日

AXAグループのアクサダイレクト生命保険(以下アクサダイレクト生命)はこのたび、定期型死亡保険「カチッと収入保障」を改定し、11月19日より無解約返戻金タイプの「カチッと収入保障2」として販売すると発表した。このたびの改定では、新たに年金支払保証期間を設定するなど保障機能に特化させると同時に、解約返戻金を無くすことによって、より割安な保険料とし、多くの設定条件において業界最安レベルという保険料を実現したという。○主な特長万が一のとき、保険期間満了時まで毎月年金を受け取れる毎月受け取れる年金額を、最低5万円から1万円単位で設定できる保険期間・保険料払込期間は、55歳満了・60歳満了・65歳満了・70歳満了より設定できる不慮の事故により障害状態になった場合、以後の保険料の払い込みは不要○保険料について解約返戻金を無くすなどの改定により、多くの設定条件において業界最安レベルの保険料を実現した。特に収入保障保険において多くの契約者が選択している「保険期間・保険料払込期間:60歳満了」においては、すべての契約年齢において業界最安レベルを実現しているというアクサダイレクト生命はこれからもインターネットを軸として、シンプルかつ充実した保障を合理的な保険料で提供し、店頭やコールセンター等と結びつけたオムニチャネルのサービスを推進し、顧客に喜んでもらえるよう努めていくとしている。

2014年10月24日

T-MEDIAホールディングスは、CCCグループが運営するTSUTAYA online等の全てのネットサービスを統合したネットサービス「T-SITE」を10月22日にオープンしたと発表した。「T-SITE」は、ログインしたユーザーの好みに合わせて、最新ライフスタイルニュース、映画、音楽、書籍などのエンタテインメント情報が集まる新たなネットサービス。T‐MEDIA社内に新設した編集部が作成したエンタテインメントとライフスタイル分野のオリジナルのニュース記事をはじめ、「Pen Online」「madameFIGARO.jp」「Newsweek日本版」等の約40のライススタイルメディアから提供された記事を配信。サービスの特徴として、ユーザーが閲覧した記事内容や、約5000万人のT会員データベースから導き出された興味・関心の傾向値に、音楽、映像、書籍、放送、人名、地域情報を体系的かつ作品の特徴情報を整理した商品データベースを用いて、ユーザーごとにおすすめの記事や商品を紹介する。また、ネット企業とのサービス提携や、ベンチャー企業向けのマーケティング支援プログラム「T-VENTURE PROGRAM」を通じ、「T-SITE」をオープンプラットフォームとして活用した、ネット上での新たなライフスタイル提案サービスを来春以降に提供を予定している。現在、「T-SITE」のオープンを記念してログインしたユーザーを対象にした「エンタメ1年無料キャンペーン」と「全員にTポイント5ポイントが当たるキャンペーン」を実施中。T-MEDIAは、今後も、顧客のライフスタイルがより豊かになるサービスの充実を図っていく。

2014年10月23日

ライフネット生命保険はこのたび、スルガ銀行と代理店契約を締結し、20日に同社Dバンク支店で保険販売を開始した。なお、同社は従来から、ウェブサイトを活用したインターネット販売に加えて、ウェブ代理店を中心とする代理店でも保険を販売してきたが、地方銀行における保険の販売は初めての取組みだという。これにより、「正直に、わかりやすく、安くて、便利に」をマニフェストとする同社の保険を、より幅広い層の顧客に届けることが可能となるという。20日に開設されたのスルガ銀行Dバンク支店のウェブサイトから、同社の保険の申し込みが可能。スルガ銀行Dバンク支店は、「夢やライフスタイルに合わせて欲しい商品を自由に組み立て、買いたいモノ、したいコトを叶える」というコンセプトによって運営されているという。同支店を通じて、インターネットで申し込みが完了する同社の保険を申し込むことで、「夢があるから、安心をそなえる」ことを便利に実現するという。近年、わが国において、地域の活性化が最重要課題のひとつとして認識されている中、同社は地域経済の活性化に欠かすことのできない役割を担う地方銀行との協業の検討を進めている。その一環として、ライフネット生命はこのたび、インターネットを積極的に活用しているスルガ銀行と代理店契約を締結し、20日に開設されたのスルガ銀行の新たなインターネット支店であるDバンク支店で同社の保険の販売を開始した。なお、ライフネット生命は、「子育て世代の保険料を半分にして、安心して赤ちゃんを産み育ててほしい」という思いで2008年に開業。インターネットを主な販売チャネルとすることなどにより、多くの顧客の支持を集め、10月に保有契約件数は21万件を突破した。その一方で、生命保険に対する顧客の多様なニーズに応えるため、保険プランナーによる保険相談サービスの開始や対面代理店の活用など、ネット生保第2ステージとして、顧客の利便性を追求した様々なサービスの強化に取り組んでいるとしている。同社とスルガ銀行は、Dバンク支店での保険販売開始をきっかけに、保険の販売強化策の実行等、両社の事業活動に資するその他の協業の可能性を今後も継続的に検討していくとしている。

2014年10月23日

米人女性のネットショッピング事情近年、日本でも流行りつつあるネットショッピング。オシャレ女子からもファッションアイテムの購入方法として注目されていますが、ネットショッピング先進国のアメリカでの利用実態が明らかになりました。10月14日、POPSUGARは、同社が運営するWEBサイト「ShopStyle」において、アメリカ人女性に対してファッションアイテムに関するネットショッピングの利用について尋ねたところ、週1回以上買い物をする人が77%いることがわかりました。自宅以外、「退屈しのぎ」が多数また、ネットショッピングをする場所については、ゆっくりと買い物ができる自宅に95%もの支持が集まる一方で、職場で47%、外出中に40%、と自宅以外で活用している人も多いことが判明。さらに、リアル店で買い物中に利用する人が38%を占めました。ネットショッピングを利用する理由は、休暇やイベント用など必要性に応じて購入している人が57%いるのに対し、「仕事中のリフレッシュ」や「退屈しのぎ」との回答率も高く、様々な用途で利用されていることがわかりました。同調査では、リアル店での購入中のネットショッピングや、仕事のリフレッシュのひとつとしての活用に着目しており、今後もこのような利用方法が増えるのではないかと予測しています。【参考】・POPSUGAR プレスリリース(Value Press!)・ShopStyle

2014年10月16日

楽天グループの楽天生命保険(以下楽天生命)は6日、申込時の本人確認に用いる身分証明書のオンライン受付を開始した。これにより、従来は顧客自身でおこなっていたコピーや郵送の手間を省くことができ、スマホやパソコンでほとんどの手続きを完結できるようになるという。ただし、申込み成立前には、解約返戻金がないことの同意書に署名・捺印のうえ返送する必要がある。生命保険の申込みにあたっては、法令に基づいて、パスポートや運転免許証など身分証明書のコピーを提出する。本人からの申込みであると確認することが目的だが、従来は紙のみの受付だったため、顧客自身でコンビニエンスストアなどに足を運び、コピーして郵送する作業が必要だった。しかし、インターネット経由の保険契約が広く浸透し、さらに楽天生命ではスマートフォンやタブレットからの申込みが全体の50%を上回る日も出てくるなかで、この手続きが利便性やスピーディーさを損ねると考え、同社は生命保険業界で初めてというオンラインによる本人確認書類の受付を開始した。これにより、顧客自身のスマホやデジカメで身分証明書を撮影またはスキャンし、そのまま楽天生命のウェブサイト上でアップロードできるようになる。なお、紙コピーの郵送による提出も従来どおり受け付けているという。

2014年10月08日

アクサダイレクト生命保険(以下アクサダイレクト生命)は1日、1日から11月30日までの「見積もり保存でもらおう!秋の味覚キャンペーン」を開始した。同キャンペーンでは、アクサダイレクト生命のホームページ上にて同社取扱い保険商品の保険料を見積もりしマイページに保存した人、また申込み手続きを完了しその後契約が成立した人の中から、銀座千疋屋フルーツ詰合せを2名、神戸牛(入賞牛)サーロインステーキを2名、Oisix(オイシックス)厳選旬の野菜セットと交換できるギフトカードエクセレントコースを5名の合計9名に抽選で賞品を進呈するという。保険料の見積もりは無料で行うことができ、生年月日と性別を入力するだけで試算できる。その結果を保存すると、自動的に1口応募される。また、契約が成立した場合はさらに1口応募が完了する。○見積もり保存でもらおう!秋の味覚キャンペーンの概要対象:期間中、アクサダイレクト生命のホームページよりいずれかの取扱保険商品の見積もり結果をマイページに保存した人応募期間:10月1日(水)~11月30日(水)23:30まで賞品・当選者数:銀座千疋屋 フルーツ詰合せ2名、神戸牛(入賞牛)サーロインステーキ2名、Oisix(オイシックス)厳選旬の野菜セットと交換できるギフトカードエクセレントコース5名抽選および発表:応募期間終了後に、応募者の中から厳正なる抽選を行う

2014年10月07日

ジャパンネット銀行はこのたび、10月8日午前8時より、ローソン・エイティエム・ネットワークス(以下LANs)とATM利用提携を開始すると発表した。これにより、ジャパンネット銀行のキャッシュカードを持っている顧客は、全国のローソンに設置しているLANsのATM(設置台数:10,465台(8月31日現在))を利用できるようになる。○【入出金手数料】3万円未満の取引:162円(消費税含む)3万円以上の取引:無料ローソンATMを含むジャパンネット銀行の提携ATMでは、入金手数料、出金手数料がそれぞれ毎月1回無料となる。取引金額にかかわらずその月の最初の入金・出金に適用する。なお、現在利用できる提携ATMは次のとおり。コンビニATM:セブン銀行ATM、E-net、@BΛNK銀行ATM:三井住友銀行、ゆうちょ銀行今後もジャパンネット銀行は、顧客のニーズに合った利便性の高いサービスの提供に努めていくとしている。

2014年10月02日