お子さんの将来の学費に備える学資保険。保護者などの契約者に万が一の場合には、その後の保険料の納入が免除になる生命保険の一面があります。生命保険は掛け金の一部に対して、所得控除を受けることができます。「生命保険料控除」という制度で、その年に払った掛け金の一部が戻ってくるのです。いくらくらい戻ってくるのか、誰がもらえるのか、どうやってもらうのか、そんな疑問にお答えしましょう。他の貯蓄商品にない学資保険のメリットの一つ、「生命保険料控除」ってなに?お子さんの学資を貯めよう!という際は、学資保険の他に、さまざまな貯蓄方法がありました。銀行預金や投資信託、ジュニアNISA、変わったところで「教育資金の一括贈与(祖父母、父母などからの学資贈与)」など、元本保証も保障なしもあり、それぞれ一長一短です。学資を貯める商品の中で、学資保険は唯一生命保険の仕組みを利用している商品です。というわけで、学資保険だけが「生命保険料控除」を利用できることになります。「生命保険料控除」とは何か、次項で詳しく見て見ましょう。どうして生命保険料を払っていると、所得控除してもらえるの?「生命保険料控除」は、14種類ある所得控除の1つです。適用できると、その分税金の計算の元になる「所得(給与所得控除などを差し引いた金額)」から生命保険料控除分を減らすことができるので、所得税や住民税が安くなるのです。さらに、会社員の方は年末調整で、自営業の方は確定申告で申請すれば、多く払っている税金があれば返還してもらえます。ここで、「どうして生命保険料を払っていると、所得控除してもらえるの?」という疑問が湧きますね。所得控除してもらえる制度ができたのは、国が「国民の皆さん、世帯主などの主に家計を支える人の万が一の場合に備えてくれるのは、すごく良いと思う」と生命保険に入ることを応援しているからです。同じ理由で、医療保険や介護保険の掛け金にも所得控除があります。学資保険の「生命保険料控除」は、だれが受けられるの?学資保険は、生命保険の一種なので、契約した人=「生命保険料控除」の対象になります。学資保険を契約したら、ほぼ全員が「生命保険料控除」が使える!ということですね。ただし、保険期間が5年未満の契約のものは例外になり、対象から外れます。「生命保険料控除って、年末調整で証明書を出すやつですね!」という経験者の方もいらっしゃるかもしれません。会社員や公務員の方は、勤務先でまとめて「年末調整」をやってもらえるので、お馴染みの制度ですね。では、個人事業主など、「年末調整」に縁のない場合はどうなるのでしょうか。お勤めの場合と、個人事業主の場合に分けて確認してみましょう。学資保険の「生命保険料控除」~会社員や公務員の方の場合~会社員や公務員の方は、先ほどもお伝えしましたとおり、勤務先で「年末調整」をお願いします。具体的には、平成30年以降は「平成00年分給与所得の保険料控除等申告書」で申告します。必要な添付書類は、契約している保険会社から10月~12月くらいに送られてくる「生命保険料控除証明書」です。学資保険の「生命保険料控除」~自営業の方の場合~自営業の方は、確定申告の際に「生命保険料控除」の項目に記入し申告します。必要な添付書類は、会社員の方と同じ契約している保険会社から10月~12月くらいに送られてくる「生命保険料控除証明書」です。学資保険の「生命保険料控除」は、いくらくらい控除してくれるの?会社員でも自営業でも等しく受けられる「生命保険料控除」ですが、具体的な控除額が知りたくなってきますね。この項では、具体的な学資保険の年間掛け金からいくら控除してもらえるのか、計算してみましょう。その前提となるのが、学資保険の契約時期がいつかということです。保険契約を結んだ日が平成24年1月1日以降と、それ以前(平成23年12月31日以前)で生命保険料控除の取り扱いが少し違います。平成24年1月1日以降を新契約、それ以前を旧契約と呼んで区別しています。学資保険の契約日が、平成24年1月1日以降の「新契約」の場合の控除額年間の支払保険料から、控除額を計算する表を国税庁のデータから見てみましょう。学資保険の契約日が、平成23年12月31日以前の「旧契約」の場合の控除額「旧契約」も、同じく年間の支払保険料から、控除額を計算する表を国税庁のデータから見てみましょう。※医療保険や介護保険の保険料は、旧契約です。※支払保険料とは、その年に支払った保険料―余剰金―割戻金を言います。他の生命保険にも加入している場合は?学資保険以外の生命保険や医療保険などに加入していることもあるかもしれません。保険契約1件について全て同じ控除額が適用されると良いのですが、何件も加入する人と少ない加入の人の不公平感をなくすため、控除の上限が決められています。新契約のみ、旧契約のみの場合はそれぞれの当てはまる計算式を使い、新旧両方の契約がある際は、最高40,000円までの合計額が控除されます。また、学資保険や生命保険、個人年金保険、医療保険や介護保険の生命保険料控除額の上限は、合計で120,000円です。学資保険の「生命保険料控除額」を具体的に計算してみた!控除額の計算式が分かったところで、一度年間の支払い保険料から、「生命保険料控除額」を計算してみましょう。平成25年4月に学資保険を契約した田中さんの場合。毎月12,000円積み立てている田中さんの年間保険料は12,000円x12=144,000円です。平成25年4月の契約は「新契約」です。80,000円超は一律40,000円の控除のため、田中さんが受けられる控除は40,000円になります。こんな時はどうなるの?具体的かつありそうな国税庁の保険料控除の例「生命保険料控除額」の計算例はいかがでしたか?我が家の支払額から控除額を計算されましたでしょうか。次に、国税庁のホームページに紹介されている、ありそうで判断に困る例を見てみましょう。妻が契約者で、夫が学資保険料を払っている場合は、夫の生命保険料控除の対象となる?生命保険料控除の対象となる「生命保険契約等」とは、契約者が誰かという要件がありません。「保険金等の受取人の全てをその保険料の払込をする者(この場合、夫)またはその配偶者(この場合、妻)その他の親族とする者をいい・・・」と、規定されています。妻が契約者でも、保険料を払った夫の生命保険料控除の対象となります。離婚後の生命保険金の受取人を元の妻にしている場合の生命保険料控除は?離婚してしまうと、学資保険の受取人である元妻が「その保険の受取人の全てが、自己または自己の配偶者その他の親族である」という要件を満たさなくなってしまいます。保険料を支払った際の現況で生命保険料控除の対象となるかどうか判定されますので、離婚された際は、迅速に受取人を親族に変更すれば、生命保険料控除を受けられます。まとめ学資保険は生命保険の一種のため、「生命保険料控除」を受けられることが分かりました。また、保険料控除の具体的な金額は、平成24年1月1日以降を新契約、以前を旧契約と分けて計算する計算式を紹介しました。最後に、学資保険の受取人が親族でなくなった際は、急ぎ受取人の変更をするべきという情報を紹介させていただきました。学資を貯める際の学資保険の大きなメリットである「生命保険料控除」をしっかり活用しましょう。

2018年12月19日

専門家・プロ:遠藤美季あとの祭りにならないために。ネットの世界を知って備える今回から、大人は見過ごしがちな子どものネット利用をとり上げていきます。仕事、生活、学習でも必要不可欠な存在になっているインターネット。年齢や立場で利用のしかたに違いがみられます。とくに子どもは、大人にはとても思いもつかないようなネットの使い方をしたり、まさか子どもが?と思うような行動をして親や教師を驚かせることがよくあります。社会に役立つアプリや動画での自己表現など、常識の型にはまらない子どもたちが、次にどんな視点で新しいものを生み出すのだろうと、わたしは楽しみと期待に胸がはずむ思いです。しかし、子どもの思いがけないネット利用が深い闇への入り口になることもあります。次は君の番かもしれない……わたしが監修した『次は君の番かもしれない……本当は怖いスマホの話』(金の星社)という本では、実際にあったスマホのトラブル事例について解説と対策を紹介しています。この本を知りあいの小学校の養護の先生に保健室に置いてもらったところ、子どもたちに大人気で常に貸し出し中とのこと。子どもたちを魅了しているのはタイトルなのではないかと思っています。「本当にあった」「怖い話」など、子どもたちの興味あることばが並んでいます。子どもは怖い話が大好きです。まだネットのなかった時代でも「口さけ女」や「トイレの花子さん」は全国の子どもたちが話題にするほど広まりました。この記事を読んでいる保護者のみなさんのなかには「こっくりさん」に夢中になった経験がある方もいるのではないでしょうか。当時は口コミで広がりましたので、現実とはちがう想像のなかの怖さでした。ですがネットの時代になり、それらの想像の恐怖は具象化され、パソコンやスマホの画面から画像や動画で子どもの目にダイレクトに飛び込んできます。大人は予測して避けることができますが、子どもは怖いもの見たさにアクセスしがちです。以前、保護者向け講座で、子どもが見ているネットの世界として、ホラーサイトや子どもがアップした自傷行為の写真を紹介したところ、前置きをしておいたにも関わらず、見て具合が悪くなったというお母さんがいました。そんな世界を子どもたちは親の目の届かぬところで見ているかもしれないのです。フィルタリングは確かに子どもたちを有害情報などから守るものですが、完ぺきとは言えません。友だちのLINEやSNSで拡散された画像を見ることもあれば、友だちのスマホから見てしまうこともあります。あるいは友だちがいたずら目的で見せてくることもあります。親としては悩ましいところです。友だちがいっしょに見ようって言ったんだもんさて、わたしの子どもが小学生のときに「赤い部屋」というものがネットではやりました。サイトにアクセスするとポップアップ広告が出て、何度も消しているといきなり怖い画像がフルスクリーンで表示されるという、たちの悪いおどかし系のサイトでした。わが家はパソコンがリビングにあり、親がいないときに子どもだけでは立ち上げないという約束があったことと、怖いものが苦手な娘だったので、自宅からこういうサイトにアクセスすることはありませんでした。また、なにかのはずみでアクセスしてしまってもすぐ消すという習慣付けをしておきました。心配なのは、自由にネットを使うことができる友だちの家でのネット利用。友だちの家にお邪魔してそのようなことがあった場合どうするかということを親子で考えました。そのときに出てきた案は怖いサイトにアクセスしそうになったら、ちがう遊びに話題を変える「ホラーサイト苦手なの。マンガ貸して」といってマンガを読んでやり過ごす「そろそろ家に帰らないと」と言って帰るといったものでした。ホラーサイトの問題はわが家だけの問題ではないので、うちに友だちをよんで、なぜ子どもが怖いサイトを見てはいけないのかということを話したこともあります。びっくりしてしまうコンピュータウィルスがしかけられていて感染するとパソコンが使えなくなる夜、夢に見てしまいトイレに行けなくなる現実のことじゃなくてうそが多い……こんな話をして子どもたちが自ら有害サイトを避けて欲しいと考えました。SNSやゲームの影響力は大きく見過ごせない状況も……悲しいことにローティーンの事件のなかには、ネットが引き金となった自殺やリストカットがあります。また、静かに子どもたちに広まりつつある「自殺チャレンジゲーム」という恐ろしいものもあり、海外では自殺例まであって問題になっています。ゲームのなか、もしくはSNSでさまざまな課題が与えられ、クリアしていくうちに自殺に追いやられていくという、とんでもないものです。なんだか怖そうだけど、面白そう。どんなものかな?という好奇心だけで子どもがアクセスするのは本当に危険です。ネットはいろいろな人と出会うことができる素晴らしいツールではありますが、現実世界で「危険なところには行かない」というのと同様、ネットでも「危険な情報とつながりをつくらない」という選択が、実は子どもにとっては大切なことなのです。遠藤美季(えんどうみき)任意団体エンジェルズアイズ主宰、情報教育アドバイザー・ネット依存アドバイザー。保護者・学校関係者に対し子どものネット依存の問題の啓発活動を展開するため、2002年にエンジェルズアイズを設立。学校講演、Web上での普及啓発活動、メールによる相談活動などをおこなっている。著書に『子どものネット依存小学生からの予防と対策』(かもがわ出版)、『ネット依存から子どもを救え』(墨岡孝氏との共著、光文社)など。

2018年11月01日

専門家・プロ:遠藤美季教育のシーンにもタブレットやスマホが今回は社会の変化とデジタルネイティブの子育て、とくに教育との関係について考えてみましょう。くどいようですが、子どもたちの生活のなかでネットを遠ざけることは難しくなっています。子どもが通う学校でも、プログラミングやタブレットを使った学習だけでなく、登下校の管理にスマホを使ったり、語学の授業に教師ロボットがとりいれられたりと、多様なICTの導入が進められています。さらに部活の連絡に、親も子どももSNSを使う現状があります。このような状況に向き合うため、家庭だけでなく学校の先生と情報や課題を共有しながら、スマホやタブレットの家庭での管理について親子でいっしょに考える機会を作っておくといいでしょう。困っているんですわが子のスマホ依存を心配する親の話を聞いていると、必ずしも親が納得して端末を与えているわけではないのだと改めて感じることがあります。「本当はまだ早いと思っていたのだけれど、同じ部活の親から、連絡に困るからお子さんにスマホ買ってあげてと言われて買うしかなかった。」「学校で学習用にタブレットを全員購入しなくてはならず、買ったのだけれどYouTubeばかり見ていて困る。先生に話すと、YouTubeは授業でも使うので削除しないように言われた」など。ご家庭でスマホやタブレットを持たせるタイミングや使うコンテンツを計画している親にとっては頭の痛いことですね。とくにお子さんの勉強への影響を心配する親にとって、その悩みは重くのしかかっているように感じます。「うちはうち」というスタンスを貫きたいところですが、先輩ママから半強制的に言われたり、学校からの要請とあればそれも難しい。「わが子を思う親心やわが家の事情」よりも「自分が迷惑をかけているような気もち」が勝ってしまったり、「どうにもならない状況」にいると気付き、もやもやしながらも子ども用のスマホを購入してしまうようです。スマホ包囲網がわが家にせまってくる悩みは深刻です。そんなときはばく然と不安に思うより、気持ちを切り替えて「スマホを上手に教えられる親になって、上手に使える子に育てよう」と考えてみてはいかがでしょう。学校+家庭のトータルで考えてさて、学校の授業でタブレットを利用するようになれば、視力低下や、のちに失明にかかわる眼病のきっかけになると心配されるブルーライトを浴びる量が多くなります。※家庭のタブレットやスマホの利用をいままでより減らすなど、学校+家庭の時間のトータルで考えましょう。そして現在目が悪くなくても、ブルーライトを軽減するメガネの使用や、端末にブルーライトを軽減するスクリーンシートを貼るなどの工夫も必要です。そして、スマホと健康について子どもといっしょに考え、親の表情や言い回しで、使い過ぎることのリスクを伝えていけるといいと思います。たとえば、心配そうな表情で「目が悪くなったら、大好きなお父さんやお母さんの顔も見えなくなっちゃうんだよ」というように。端末にもひと工夫を利用時間だけでなく、端末についてもひと工夫するといいかもしれません。学校で授業に使っても、子どもはスマホやタブレットを鉛筆やノート、参考書と同じように学習目的だけに使用するものだとは考えません。CMを見てもスマホは楽しいことが満載の道具として宣伝されていますし、実際大人でも勉強に使っている人は少ないですよね。子どもはCMや親の姿、友だちからの情報から、スマホは「友だちとの連絡や調べ物、買い物、動画、ゲームの道具」と学びます。実際にスマホやタブレットを勉強に使っているという子に聞くと、勉強や調べ物に利用していても、友だちからのメッセージや動画やゲームの通知に反応してしまうといいます。もちろん自分で通知をオフにできるようになるまで、親がていねいにかかわっていければ問題ないのですが、それが無理なうちは学習用とそれ以外の利用端末を分けるのも対策の一つだと思います。勉強専用の端末をいつもの端末と別に用意するやり方です。これなら、子どもがいま勉強に使っているのか遊んでいるのか一目瞭然ですよね。少々費用がかかり無駄なように感じますが、勉強と遊びの切り替えが苦手な子にはそのような対策も考えてみてはいかがでしょうか。※ブルーライトに関する記事遠藤美季(えんどうみき)任意団体エンジェルズアイズ主宰、情報教育アドバイザー・ネット依存アドバイザー。保護者・学校関係者に対し子どものネット依存の問題の啓発活動を展開するため、2002年にエンジェルズアイズを設立。学校講演、Web上での普及啓発活動、メールによる相談活動などをおこなっている。著書に『子どものネット依存小学生からの予防と対策』(かもがわ出版)、『ネット依存から子どもを救え』(墨岡孝氏との共著、光文社)など。

2018年09月27日

いまや当たり前になったネットショッピング。とはいえ、着てみないと実際の雰囲気が分からない洋服は、ネットで買うのを躊躇してしまう……という人も多いのではないでしょうか。ただ、ネットショッピングだと欲しいアイテムが見つかるまで、何店舗も見て回る必要もありません。いろいろなアイテムを比較検討できるのもいいところ。近隣の店舗ではなかなか手に入らない洋服を簡単に買えるのも、ネットだからこそ……。と、利点がたくさん。だからこそ、賢く利用したいものです。そこで、これまで数多くの洋服をネットで購入してきた筆者が、「ネットショッピングで失敗しないためのコツ」をまとめました。失敗もたくさんしてきたからこその、アドバイスをご紹介します。着用写真があるものを選ぶのは当然。ただし……洋服は、着てみてこそシルエットが分かるもの。アイテム写真しか載っていない商品を着た感じのイメージだけで選ぶのは、とても危険です。必ず、モデル着用写真のあるものを選びましょう。もし欲しいアイテムに着用写真がなければ、商品名などで検索して、他のサイトでモデル着用写真があるかどうかをチェックするのも、一つのテクニックです。ただし、モデル着用を見て「これかわいい!」とポチりそうになったら、一旦ストップ! 言わずもがな、モデルさんが着るのと自分が着るのとでは、大きく印象が異なるものです。親切なサイトでは、モデルさんの身長を記載しているところもあるので、こちらも欠かさずチェックし、自分が着た場合の参考にしてください。モデルさんが着ると素敵に見えるあまりに、自分にも似合うように脳内で変換されがちなので、注意が必要です。ネットでの一番の落とし穴は「素材感」シルエットもデザインもかわいい!欲しい!となったときに見落としがちなのが、素材感。実際に手に取るわけではないので、さらっとしているのかざらっとしているのか、薄手なのか厚手なのか……が分かりにくいのが、ネットの難点です。使用素材や生地のアップ写真が載っている丁寧なサイトもあるので、その場合は欠かさずチェックしましょう。こればかりは現物が手元に届かないとわからないものなので、記載されている情報や写真を頼りに今までの経験から購入するよりほか、なさそうです。シルエットやデザインだけでなく、大人女性のおしゃれは素材感にもこだわりたいもの。せっかく届いたけどペラッペラで結局着なかった……なんて失敗のないように。色味は写真の撮り方や画面によって全く代わりますこちらも現物を見ないことにはわからない「色味」問題。パソコンやスマホの画面を通して見る色味は、実際の色味とは異なって見えるもの。さらに、写真の撮り方によっても色の出方が全然違うものです。画面を見たままの色だと思って購入したら、全然違う色味だった……なんて失敗もネットならでは。公式ブランドショップなどでは実際の色味に忠実に出るように撮影されていたりもしますが、個人のフリマサイトなどだと、全く違う場合も多くあります。もし、色味にこだわって買い物をする場合は、販売者に「どんな色味なのか」を問い合わせするのも一つの方法です。返品交換ポリシーを必ず確認ネットショップでは、返品交換ができる場合がほとんどですが、そのショップによって返品交換のポリシーは違うので、必ずチェックをしておきましょう。また、ショップ自体は返品交換OKでも、セール対象アイテムなどはうけつけていない場合もあるので、購入したい商品についても再度チェック。交換についても、同じもののみ受け付けという場合や同額のものならどれでもOKという場合など、ショップによって規定はさまざま。サイズやイメージ違いの返品は受け付けてくれないところなどもあるので、事前にしっかりと見ておくことが必要です。また、一番注意したいことがあります。それは、深夜のネットショッピングのような「気持ちが高ぶっているとき」に買い物カゴに入れ、そのまま購入してしまうこと。深夜に書いた手紙は「翌日読み返してから相手に渡すほうがいい」のが定説なのと同じで、深夜のネットショッピングは翌朝まで寝かせ、翌朝、本当に自分にとって必要なものなのかどうか?を、再度検討するクセをつけることも、賢いショッピングにつながるコツです。PHOTO/Fotolia

2018年08月27日

11月23日は「勤労感謝の日」。2006年からは「ライフ・ワーク・バランスの日」でもあります。こちらは公益財団法人日本生産性本部によって制定された記念日で、勤労に感謝するだけではなく、仕事以外の生活の重要性も確認して、バランスの取れた生活の重要性に気づかせる目的があるのだとか。女性のワーク・ライフ・バランスといえば、やっぱり仕事と恋愛!そこで、あなたのバランスがわかるチェックテストをご用意しました。■ワーク・ライフ・バランスをチェック以下の項目の中で当てはまるのはどれ?【A】~【C】のうち、最も多くチェックが入ったところの解説を読みましょう。バランス良く配分された場合は、全て読んでくださいね。【A】□ 仕事の調子が悪いと男運が良くなる□ デートを仕事でドタキャンしたことがある□ 仕事関係の人は、彼氏候補から外す□ 仕事のできない男性は好きになれない□ 結婚しても仕事を続けたい。共働き希望□ 今の会社に定年まで勤めそうな気がする□ 残業、休日出勤もいとわない□ 彼氏いない歴2年以上□ メイクは完全に身だしなみ。それ以上でも以下でもない□ 一人で回転寿司、牛丼屋に入れる【B】□ 彼氏が途切れたことがない□ わりと簡単に好きな人ができる□ 彼氏がいない女子を見ると信じられない□ 女子会は苦手□ 付き合うとすぐに同棲してしまいがち□ 結婚したら仕事はやめる。専業主婦希望□ 彼氏がいるにも関わらず、浮気したことがある□ 今の彼氏よりいい人がいたら迷わず乗り換える□ いつもメイク&ファッションは完璧□ 自分磨き大好き【C】□ ひとりでいるのが大好き□ インテリアや雑貨が好き□ 休日は引きこもりがち□ 友人は少ないけど、それでいいと思っている□ なんでも相談できる親友がいる□ ハマっている趣味がある□ 着ていてラクな服が好き□ 実は外出着よりも部屋着やパジャマにこだわっている□ 料理するのが大好き□ SNSは必要最小限に留めている【A】が多いあなた仕事の比重が大きい人です。ともすると男性並みに働いているタイプ。でも恋愛はさっぱり…。恋愛は結果が出ないけど、仕事は結果が出るから好き、と考えがちなのでは。働きすぎは考えもの。彼氏がいる、いないに関わらず、プライベートの時間を少し充実させることをおすすめします。新しい趣味を始めるのもいいかもしれません。【B】が多いあなた恋愛や彼氏の比重が大きい人です。ともすると彼氏依存、恋愛依存に陥りがち。このタイプの人は彼氏どっぷりの生活になってしまい、女友達が少ない、もしくはいないタイプ。同性は恋愛のライバル!くらいに思っていて、恋愛相談に乗ってくれる人もいないため、彼氏とうまくいかないと不安定になりがちです。なんでも話せる女友達を作ったり、たまに女子会にも顔を出したりすることをおすすめします。【C】が多いあなたライフ=恋愛ではなく、それ以外の自分の楽しみを優先する人です。一人の世界が充実しているので、あまり他人と交流しません。そのため恋愛はご無沙汰という人や恋愛は必要ない、と思っている人も多そう。友達も少なめだから、意識して男女問わず、いろいろな人と交流してみるといいでしょう。そこからたくさんの出会いがありそうです。気負わず楽しんでくださいね。■終わりにあなたはどのタイプでしたか?仕事とプライベートのバランスを取るのはなかなか難しいけれど、自分に足りないものがわかれば、今より充実した日々を過ごせるかも。少しだけ意識してみてはいかがでしょうか?ライタープロフィール天野りり子ライター/編集者大学在学中からライター&編集稼業をスタート。女性誌ではビューティ&ヘルス企画、男性誌では恋愛記事を多数執筆、書籍編集も手がける。趣味は読書とタロット占い、そして恋バナを収集すること。

2017年11月23日

学生の頃と比べて歳を重ねるごとに出会いの数というのは減ってくるものです。これが最後の恋と思っていても気がついたらまた一人身になっていて、家と職場を往復する生活をしている……なんて方も多いのではないでしょうか。最近ではネットを使って出会うことも主流となってきていますが、こうしたネットの出会いを成功させるためには実はいくつかの注意点が存在します。知らない男性と会うのですから女性は普段以上に警戒心を保って、サービスを利用してほしいと思います。■ すぐ会いたがる男性は要注意ネットで複数の男性とやりとりしていると分かると思いますが、何通かメールをしただけで「会いたい」と言ってくる男性は意外に多くいるものです。もちろん実際に会わなければその人の印象も具体的に分かることはないので、延長線上に”会う”というアクションは必ず生まれるものだと思います。しかし出会ってまだ1日~2日程度で「会おう」と言ってくる男性は軽いですし、そこまで本気で相手を探していないようにも受け止められます。もしそういう男性と遭遇したら、この人は本気ではなく遊び目的だと理解して、早い段階で断ち切るようにしましょう。 ■ 場所と時間帯に気をつけるネットでやりとりしていたと言ってもやはり知らない異性と会うわけですから、初めて会う時は人の多い場所、時間帯は昼間を指定するようにするのが無難です。「メールの中では紳士的な人だったのに実際に会ってみると軽い人ですぐにホテルに誘われた」という話は珍しいことではありませんし、どれほど親しくなったとしても相手のすべてを信用するのは禁物です。 ■ 個人情報をむやみに教えないお互いのことを話しているとどうしても個人的な部分に踏み込んでしまいがちですが、どれほど好感のもてる男性であっても、「氏名」「電話番号」「住所」などは本当に信頼できると判断してから教えるようにしましょう。特に住所は簡単に変更することができませんし、最終的に上手くいかなくなった時にその男性から嫌がらせを受ける可能性もあります。いかがでしたか?お相手を見極めて正しい行動をとるようにすれば、ネットでも素晴らしい人に巡り会えます。素敵な結婚生活のため、がんばりましょう。(まりまりあ/ライター)(愛カツ編集部)presented by愛カツ ()

2017年11月22日

ライフネット生命保険はこのほど、「乳がん経験者へのアンケート調査」の結果を明らかにした。同調査は2017年6月、がん罹患時に就労していた乳がん経験者325人を対象にインターネットで実施したもの。乳がん罹患時に感じた不安について尋ねたところ、最も多い回答は「再発や転移」(82%)だった。次いで「仕事」(58%)、「家族への負担」(56%)、「治療費」(49%)と続いている。未婚・子どもなしの女性の場合、59%が「恋愛や結婚への影響」、42%が「がん治療による妊よう性(妊娠する力)の低下」と答えている。乳がん罹患後の生活での困りごとについて聞くと、48%が「外見のケア」と回答した。次いで「治療や体調の相談」(42%)、「買い物」(38%)、「通院」(37%)となっている。具体的なエピソードとして、「術後の患部の痛みにより、家事全般に苦労があった」(30代)、「脱毛が始まってから、どのように頭皮を隠したらよいか困った」(30代)などが挙げられた。家事や育児その他生活全般において、どのようなサービスがあったら利用したいか尋ねたところ、「診察日に子どもを預けられる施設」「脱毛時の自宅への出張型美容サービス」「栄養バランスのとれた食事の宅配」などへのニーズが高いことがわかった。各種サポートサービスについて、利用の壁(ハードル)となるものについて聞くと、最も多い回答は「費用面」(60%)だった。自由回答でも「子どもの保育サービスが高額で困っている」(30代)といったコメントが寄せられている。2位は「手続きが簡単か」(39%)、3位は「サービスの利便性」(37%)だった。乳がん罹患前と罹患後のおおよその年収を尋ねたところ、乳がん経験者全体平均では、罹患後は収入が20%減少していることがわかった。罹患前の平均収入は358万円であったのに対し、罹患後は平均288万円となっている。さらに収入が減少した人に絞って見ると、罹患前の平均収入は363万円であったのに対し、罹患後の平均年収は43%減少の205万円だった。収入減少に至った理由について聞くと、最も多い回答は「休職」(33%)だった。次いで「業務量のセーブ」「退職」(各29%)となっている。収入が減って経済面で困ったことを尋ねると、56%が「医療費(入院費・手術費・薬代など)」と回答した。次いで「本人や家族の生活費(食費・水道光熱費・日用雑貨など)」(49%)となっている。自由回答では「教育費に困り、子どもの塾や通信教育をやめた」(40代)というコメントもあった。収入が減り、どのように生活を工面したか尋ねたところ、「貯蓄の切り崩し」(59%)という回答が最も多かった。次いで「本人・家族の生活費節約」(54%)となっている。中には「自宅売却や転居」(4%)という回答もあった。給付面の工面について聞くと、49%が「公的制度の利用(高額医療費制度・傷病手当金・雇用保険・障害年金など)の利用」、45%が「民間保険からの給付」と回答した。

2017年10月10日

ネットで手軽に何でもできちゃう今の時代、婚活もネットで済ませてしまおう!という動きが見られるようになっています。都合のいい時間帯にメールの返信ができたり、お相手の趣味趣向を検索システムを使って手早く導き出せるのは、ネット婚活ならではの特徴ではありますが、やっぱりネットからの出会いだけあって不安も大きいですよね。「危険なことはないの?」「本当に出会えるの?」「そもそもネット婚活してる人ってどんな人達なの?」などなど。登録する前は色んな疑問をもって当たり前ですし、女性であればある程度の警戒心を持ち合わせておくほうが危険を避けられるというものです。そこで今回はネット婚活で活動しているユーザー情報について詳しくご紹介していきましょう。 ■ 男女比について男女比に偏りがないほうがマッチングしやすいですし、たくさんの登録者の中から好みの男性を選ぶことができるのは明白なんですが、実際のところ男女比はどこも偏っています。ネット婚活ではだいたい女性会員が無料で男性会員が有料となっているので、女性会員数の方が多くなりそうに見えるんですが、いざ登録してみると男性会員数の方が多かったりします。これは女性の方が無料でサービスを利用できるという点から突然活動を休止したり、暇つぶしにログインしているなど、男性と比べてアクティブユーザーが少ないことが挙げられるからです。 ■ 年齢層についてネット婚活には基本的に年齢制限がありませんので、20代から60代という具合に幅広い年代の方が登録していますが、中でも積極的に利用しているのはやはり30代です。30代は結婚を一番意識する年代でもありますし、出産を視野に入れると、30代前半から活動をして理想的な恋人を見つけたいと考えるケースが多いのです。 ■ 登録者の本気度ネット婚活はその手軽さから”本気度が低いのでは?”と思われがちですが、本気で活動している人もいればお試し感覚で覗いている人もいるので、すべての人が遊びでやっているとは言い切れません。ただ、結婚相談所と比べて敷居が低いので、「婚活よりも恋活がしたい」と考えるユーザーが多いのもまたネット婚活の特徴の1つだと言えます。 ■ おわりにいかがでしたか?これらの情報をもとに、ネット婚活を成功させてくださいね!(まりまりあ/ライター)(愛カツ編集部)presented by愛カツ ()

2017年09月25日

好きな服を選んでおしゃれするのは気分も上がって楽しいものですよね。最近はネットショップも充実して、選択肢がますます増えた気がします。あなたは、店舗派?ネット派?2014年には店舗派が78%だったこの質問、2017年はどうなったんでしょう?服を買うときは、店舗と通販のどちらが多い?ネット通販も利用するが、店舗が多い33%店舗のみ32%店舗も利用するが、ネット通販が多い21%ネット通販と店舗、半々くらい13%そのほか1%ネット通販のみ1%※シティリビングWeb読者を対象としたWeb調査調査期間:2017/8/16〜8/30有効回答数:119件店舗のみと答えた人は32%!店舗とネットショッピング、上手に使い分けてる人が多いみたい。ネット通販も利用するけれど、店舗が多いと答えた人が1位となった今回。7割近くの人が何らかの形でネットショッピングも利用しているよう。サイズが分かっていてシーズンごとに買い替えるTシャツやインナーは特に、ネット通販が便利だなと感じます。とはいえ、生地感やサイズなど「やっぱりお店で直接見ないと買えない!」という人も32%とまだまだ健在。コメントを見ていても、特に店舗のみ派は着心地やサイズ感にこだわりがあるようでした。ちなみに、お気に入りのお店を聞いたアンケートでは、店舗の1位が「ZARA」、ネット通販の1位は「ZOZOTOWN」という結果でした。みなさんは買ったこと、ありますか?試着しないと分からないし、触ってみないと分からない。なので、ネットでも返品可能なら買いたいけど、なかなか難しい…(SE/28歳)流行は大事だけけれど、やはり着心地と見た感じを注意しています。 流行っていても安っぽく見えるもの、素材が合わないものには手を出しません。またオフィスに合う雰囲気のもの、となると無難・ 定番が最優先です(ねこむすめ/50歳)昔は通販も使ってましたが、最近は店舗でも安くて良い物が増えたので、今は直接見て買います(めぐみるく18/48歳)店舗でじっくり見て、ネットで安く購入します!(アルペン/28歳)小柄でぴったりサイズの服が少ないので、ZARA KIDSやユニクロの子供服などでジャストサイズでシンプルなものを探しています。プチプラだし意外にかわいいデザインも多いのでミニマムさんにオススメ(SN/30歳)学生のころは安い服を買っていたが、社会人になりそこそこの値段のものを買うようになったら、長持ちするのであまり服を買う必要がなくなった。その方がかえって安くついているようにも思い、満足している(ぷちこ/35歳)背が低いので(150cm)サイズ感が合わないものが多く、 服は必ず試着しています。 ネット通販だと試着できないので、ほぼ利用してないです。 安くトレンド感のある商品もあるので憧れはありますが…(ムーミン/27歳)アラサーになってから、落ち着きのある着心地のよい服を選ぶようになりました。特に素材をチェックして、コットンや麻、化学繊維であってもアセテートなど、自然のものから作られているものを選ぶようにしています(くまのこ/29歳)編集部VOICEネットショッピング、ダメと思いながら深夜に始めて次の日の朝(買い過ぎと睡眠不足を)後悔します…。他のランキングもCHECKする

2017年09月19日

ウーマンエキサイトのスペシャルサポーター「ママリーダーズ」のメンバー、マスターライフオーガナイザーの宇高有香さんを紹介します。■宇高有香さん宇高有香 Yuka Udaka プロフィール小さい頃からインテリアや建築が大好きで、短大ではインテリア&アパレルを学べる学部を専攻。結婚を機に勤めていた銀行を退職し、横浜へ。その後、外資系企業にて財務事務を経験後、アパレル企業に就職。2013年2月、横浜市の丘の上の狭小変形地に建築家によって設計された夢の自邸が完成。その家づくりの過程で、今後の自分の理想について考えた時、自分には「片づけ力」が足りないということに気づく。なにかを得たい一心で出会ったのが思考と空間の整理をする「ライフオーガナイズ」という新しい片づけの概念。その当時、鈴木尚子のコンサルを受け空間が住みやすく変化したのをきっかけに、自身もライフオーガナイザー1級を取得。2013年 9月 チーム「ウチカラ」立ち上げ2016年12月 その年最も輝いたライフオーガナイザーへ送られる「シャイニング☆スター賞」を受賞2018年 4月 SMARTSTORAGE!の一員に建築家物件特有の変形・省スペースの収納でありながら、2児の育児の傍ら、常にすっきりとして、自分のモチベーションがあがる大好きな空間を心がけている。テレビ・雑誌等多方面での活動多数。著書に「子どもと暮らすラクに片づく部屋づくり」辰巳出版がある。生年月日 : 1981年2月子ども : 息子(2009.2)、娘(2011.5)居住地 : 神奈川県横浜市取得資格 : ライフオーガナイザー ®マスターライフオーガナイザー ®(協会認定講師)クローゼットオーガナイザー ®骨格スタイルアドバイザー2級HP: SMART STORAGE! Blog: 丘の上の家 Instagram: @uddy_smst Facebook: 座右の銘 : 一途一心【参加企画】

2017年09月15日

ライアン・レイノルズにジェイク・ギレンホール、真田広之ら豪華キャストが集う映画『ライフ』。本作でひと際、存在感を放つ注目女優レベッカ・ファーガソンのインタビュー映像がシネマカフェに到着した。続編の公開も控える『デットプール』のレイノルズとポール・ワーニック&レット・リースの脚本チームが再タッグを組み、無重力の国際宇宙ステーション(ISS)で直面する“未知なる生命体”との恐怖と死闘を描く本作。レイノルズに加え、『オクジャ』にも参加するジェイク、そして日本が誇るハリウッド・スターの真田さんという豪華キャストが集う本作に登場するのが、トム・クルーズ製作・主演『ミッション:インポッシブル/ローグ・ネーション』(’15)のヒロイン、イルサ・ファウスト役で妖艶な魅力を披露してブレイクしたレベッカ・ファーガソン。現在、『ミッション:インポッシブル』シリーズ第6弾の撮影中だが、同シリーズでヒロインが本格的に続投するのは初めて、という快挙を達成。よほどトムにも気に入られた様子だ。まさにいま大注目の女優レベッカが本作で演じるのは、CDC(疫病対策センター)からの出向でミッションに参加している検疫官のミランダ・ノース。規則に忠実で仕事熱心な彼女の責務は、国際宇宙ステーション(ISS)に滞在するクルーと、地球上の全人類の安全を守ること。厳格な科学者である彼女は、火星で発見した“生命体”の大発見に心躍り、関心を示しながらも、クルーと地球が“汚染”されないよう、何重もの“隔離”対策をする。共演のレイノルズは、「彼女の役は映画中、通してずっと葛藤がある。ほかのキャストは背負わなくてもいい重荷をずっと彼女は背負っているんだ」と、レベッカが演じたキャラクターについて語る。加えて、そんな難役に挑んだレベッカについて「彼女は素晴らしいよ。知的で、エモーショナルで、スマートな女優だ。シンプルで繊細な動きや瞬間によって、出来る限りエモーショナルな方法で必要なことを伝えていくんだ。とても才能のある役者だと思う」と絶賛!届いた映像では、本作やキャラクターについて、さらに、次第に進化・成長し、高い頭脳を持つ“未知の生命体”の特性などについてレベッカが真摯に語る様子が収められている。本作は、巨匠リドリー・スコットが描いた名作SFスリラー『エイリアン』からのインスパイアも強く受けているという。シガニー・ウィーバーが同シリーズで演じていたキャラクター、エレン・リプリーと、本作でレベッカが演じる、強く聡明な宇宙飛行士ミランダをなぞらえ胸が熱くなる人も多いかもしれない。“地球を守る、強い女性”を演じて見せた、レベッカのさらなる魅力に注目していて。『ライフ』は7月8日(土)より丸の内ピカデリーほか全国にて公開。(text:cinemacafe.net)

2017年05月30日

付き合って1年以上過ぎ、ちょっとしたことで嫉妬したり、不安になったりすることはなくなったけれど、二人の関係がマンネリ気味。安定してきた状態は喜ばしいことですが、たまにはときめきを感じたいですよね。今回は、マンネリで刺激のない恋愛ライフから脱却するにはどうしたら良いか、その方法についてお伝えしていきます。いつまでもラブラブなカップルとの違いとは付き合ってしばらく経つと、蜜月期を越え、落ち着いてくるのが一般的です。しかし、何年付き合ってもラブラブしているカップルもなかには存在します。その違いとは何なのでしょうか。それは「シュガー&スパイス」にあります。シュガー&スパイス刺激と安定性のどちらを求めるのかを聴く質問がありますが、どちらがよいと思いますか?正解は、両方です。刺激が強く、安定性の弱いカップルは、付き合いたてのような新鮮さやドキドキが続きます。しかし、常に刺激に溢れているため、地に足がついておらず、一緒にいて落ち着かずに不安に駆られる可能性があります。一方、刺激が弱く、安定性の強いカップルはきずなの結びつきがあり、一緒にいて安らげます。けれども、マンネリ化しやすく、ときめきが薄れていく可能性があります。いつまでもラブラブでいるためにいつまでもラブラブな関係でいたいのなら、刺激と安定性の両方が大事です。スパイスが足りないのなら、いつもとは違うデートプランや非日常体験を企画して、刺激を加えることが大事です。その逆に、日常の延長上にあるようなおうちデートが多い二人なら、水族館やテーマパークなどの普段行かないデートコートに挑戦!たまにはホテルや旅館などいつもと違う場所にお泊りしたりするのもオススメです。マンネリ化してきたと感じたら、いつもとは異なるアクションをとることが大切です。いつもとは違う選択肢をとることで相手のまだ知らない側面に気づかされたり、再び付き合いたての頃のようなフレッシュな気持ちになれたりします。

2017年05月30日

ジェイク・ギレンホール、ライアン・レイノルズ、レベッカ・ファーガソン、真田広之と豪華キャスト共演で贈る『ライフ』。この度、本作の日本版予告編と、キャッチコピーに不気味な血痕が付着したポスタービジュアルが到着した。火星で採取した“地球外生命体”の細胞を、国際宇宙ステーション内で極秘調査するために、世界各国から集められた6人の宇宙飛行士たち。しかし、次第に進化・成長し、高い頭脳を持つ“それ”を前に、宇宙飛行士たちの関係も狂い始め、命も奪われていく。最後に生き残る“ライフ”は――。本作は、未知なる生命体を調査している宇宙飛行士6人が、無重力の宇宙船内で直面する恐怖と死闘を描いたSF無重力ホラー。宇宙飛行士のメンバーには、『デッドプール』で世界的人気を博したライアン、『エベレスト3D』のジェイク、『ミッション:インポッシブル/ローグ・ネイション』のレベッカ、そして日本が誇るハリウッドスター・真田さんという豪華キャストが集結。「地球外生命体が存在できるかもしれない環境をほかの星で見つけた」と先日、NASAがとんでもない大発見を発表したばかりであるが、本作ではまさにその地球外生命体が見つかったところから始まる。その地球外生命体が成長と共に人間を襲うようになり…というフィクションであるが、それ以外のISS国際宇宙ステーション、彼らの宇宙服をはじめ無重力空間の設定などは原寸大のまま、99.9%リアルを描いている。公開された予告編では、火星で発見された“未知なる生命体”の神秘的な様子から始まる。その美しさに魅了される6人の宇宙飛行士たちだったが、しかし次の瞬間、進化を遂げて変形した生命体に突如襲われた乗組員が、見るも無惨に指を砕かれて悲鳴を上げるショッキングなシーンが映し出される。そして、次々と宇宙飛行士たちに襲いかかり、人類の希望を砕いていく…。果たして、彼らは無事生き残ることができるのか?地球に到達するのは、人類と未知の生命体、どちらの“命”(ライフ)なのか…?なお、4月28日(金)より「火星で発見された<ライフ(生命体)>培養シャーレ」特典付きの前売券ムビチケカードが数量限定販売される。『ライフ』は7月8日(土)より丸の内ピカデリーほか全国にて公開。(cinemacafe.net)

2017年04月28日

住宅ローンの借入を検討している人であれば、「団信」あるいは「団体信用生命保険」という言葉を耳にしたことがあるかと思います。団信とはどのような生命保険なのでしょうか。またどのようなことに注意すればいいのでしょうか。今回は住宅ローンと深いかかわりのある団信について解説します。■団体信用生命保険とは?団体信用生命保険、通称「団信」は、住宅ローンの返済中に、ローンの契約者が死亡したり高度障害になったりした場合に、生命保険会社が住宅ローン残高に相当する保険金を支払う制度です。民間金融機関の多くは、団信の加入を住宅ローン借入の条件としています。団信の加入が住宅ローン借入の条件である場合は、保険料は金利に含まれることが一般的です。保険料として、0.3%程度金利が上乗せされます。掛け金が安く、また年齢によって保険料が変わらない点が特徴です。ただし、別途保険料を支払う必要のある金融機関もあるため、よく確認しましょう。たとえばフラット35の場合は、住宅ローンの返済額とは別に保険料を年に一度支払います。保険料はローン残高によって決まり、10,000,000円あたり年間36,000円の割合で計算される仕組みです。したがって、繰り上げ返済をして元金が減れば、団信の保険料も下がります。さらに早期にローンを完済した場合には、支払い済み保険料のうちで未経過の保障月数があれば、払い戻しがある点も特徴です。なお団信の保険料は保険金の受取人が金融機関であるため、生命保険料控除の対象にはなりません。年末調整や確定申告の際には申告できませんので注意しましょう。【団信に加入できる条件】団信に加入できるための条件には、「満15歳以上満70歳未満であること」および「生命保険会社の加入承諾があること」が挙げられます。「生命保険会社の加入承諾」は、契約者の健康状態が良好であるかによって可否が決まります。病気をしていて通院、投薬をしている場合は団信に加入できないことがあります。たとえば高血圧症やがん、糖尿病といった生活習慣病にかかっていると団信に加入できない可能性が濃厚です。またうつ病といった精神疾患についても、通院中・投薬中の場合は団信加入の支障になります。【ワイド団信】もし健康上の理由から通常の団信に加入できない場合には、引受基準が緩和された「ワイド団信」に申し込んでみるのも手です。金利が0.2~0.3%程度高くなりますが、加入できる場合があります。ワイド団信の告知項目は通常の団信とほぼ同じです。「3か月以内に医師の診察を受けていないか」、「3年以内に2週間以上の治療をしていないか」、「障害はないか」といったことを問われます。「一般の団信に比べてこの程度入りやすい」というはっきりとした基準はありませんが、引受範囲が広いため通りやすいという認識を持っていてよいでしょう。ワイド団信は、年齢制限が50歳までと狭まっている点が特徴です。条件が合えば活用してみるとよいでしょう。【団信と連帯債務者の関係】夫婦共働き世帯や親子で住宅ローンを借りる際は、ローン契約の仕方と団信の入り方に注意が必要です。夫と妻、または親と子がそれぞれ住宅ローンを借り、それぞれが団信に加入した場合は、たとえば夫に万が一のことがあった場合、夫の分のローンは団信で完済されますが、妻の分のローンは残ってしまいます。親子の場合も同様です。夫または妻がローンを借り、もう片方が連帯債務者となって、主債務者のみ団信に加入している場合は、主債務者に万が一のことがあった場合は、住宅ローンは団信で完済されますが、連帯債務者に万が一のことがあっても住宅ローンはそのまま残ります。親子の場合も同様のことがいえます。以上2つのケースでは、収入合算などをして多めのローンを組んでいる場合、片方の収入がなくなるとローンの返済が苦しくなったり、生活が圧迫されたりする可能性があります。共働き世帯でローンを組む際のリスクとして認識しておきましょう。夫婦共働き世帯でローンを組み、団信に加入する場合のリスクについては、フラット35を借入れ、機構団信の「デュエット(夫婦連生団信)」に加入することで対処可能です。この場合だと、主債務者・連帯債務者のいずれかに万が一のことがあった際には、不動産の持分や返済額にかかわらず、住宅ローンがすべて相殺されます。ただし、保険料は単独加入の約1.56倍になる点は留意しておきましょう。以上2つのケースでは、収入合算などをして多めのローンを組んでいる場合、片方の収入がなくなるとローンの返済が苦しくなったり、生活が圧迫されたりする可能性があります。共働き世帯でローンを組む際のリスクとして認識しておきましょう。【他の生命保険との兼ね合い】すでに他の生命保険に加入している場合は、そのなかに住宅資金の保障額が含まれているかどうかをチェックしましょう。もし含まれている場合は保障が重複していることになります。住宅ローンの借入を機に、生命保険の見直しも行っておいてください。■就業不能状態になった場合はどうする?団信で気をつけるポイント冒頭で述べたとおり、住宅ローンの契約者が死亡したり高度障害状態になったりした場合は、団信が支払われてローンは完済になります。ただしその他の理由で長期間働けない状態になった場合には、団信は支払われません。就業不能状態にあっても住宅ローンを返済し続けなければならない点に注意が必要です。以下で、就業不能状態になった場合の住宅ローン対策についてご紹介しましょう。【疾病特約付きの団信】最近では、通常の団信の保障に加え、特定の疾病に対する特約付きの団信も多く出ています。たとえば、三大疾病保障は「がん」「脳卒中」「急性心筋梗塞」になった場合、住宅ローンの残高を団信が支払ってくれるものです。ほかにも七大疾病特約や11大疾病特約といったものがあります。保険金の支払いについてはいくつかのパターンがあります。ひとつは、指定の病気になったらすぐに保険金が支払われ、住宅ローンが完済されるものです。一方、一定期間は毎月のローン返済額分だけ保険金が支払われ、その状態が続いたらローン残高が清算されるものもあります。なお一般の生命保険とは違い、あくまでローン残高を支払ってもらえる制度ですから、入院や手術の際に保険金は出ません。一般の生命保険・医療保険における補償内容との違いをはっきりさせておきましょう。【傷病手当金】協会けんぽや共済組合の加入者であれば、病気やケガで仕事を4日以上休んでいる場合に、傷病手当金を受け取れます。生活費を工面しつつローンを返済するのに役立つでしょう。傷病手当金の受取額は、以下のように計算します。1日当たりの金額=(支給開始日の以前12か月間の各標準報酬月額を平均した額)÷30日×3分の2なおひとつの病気やケガについての傷病手当金支給期間は、支給を開始した日から最長1年6か月間です。やや期間が短い点には注意しておくべきでしょう。【債務返済支援保険】債務返済支援保険とは、病気やケガのため長期間就業不能状態になった場合、住宅ローンの契約者を被保険者として、一定期間、契約で定められた金額を補償する制度です。保険契約者は銀行などの金融機関、被保険者は住宅ローンの契約者であり、団体契約であることから、保険料が割安になっています。なお、「就業不能状態」とは入院の場合だけでなく、医師の指示による自宅療養の場合も指します。債務返済支援保険は、一般的に保険の対象外となる免責期間が30日程度設定されています。したがって保険金が支払われるのは、就業不能状態になってから30日を過ぎたあとです。支払われる保険金の額は、契約時に被保険者が設定し、それによって月々の保険料も変わってきます。なお団信の疾病特約とは違い、保険金はローンの返済以外の生活費などにあてても問題ありません。債務返済支援保険は住宅ローン加入時だけでなく、返済の途中でも加入が可能です。健康であることが必須ですが、家計が落ち着いてから加入を検討してもよいでしょう。【就業不能保険】一般の保険会社が展開している就業不能保険も、傷病による就業困難状態に備える対策として有効です。就業不能保険における就業不能状態については、入院または自宅療養している期間の指定などが保険会社によって異なります。よくチェックしてから加入するようにしましょう。就業不能保険の特徴は、最長支払期間が65歳までとなっていることが一般的です。最長支払期間が2年程度の所得補償保険よりも支払期間が大幅に長い点がポイントだといえるでしょう。就業不能保険では、60日程度の支払対象外期間ののち、保険金の支払いが開始されます。保険金の額は契約時に設定しましょう。返済額が増えた場合にも備えて保険金を設定しておくのがおすすめです。■住宅ローンを団信なしで借りる方法はある?健康状態などが理由で、団信に加入できないこともあるかと思います。その場合にも住宅ローンは借りられるのでしょうか。以下で、団信なしで住宅ローンを借りる方法とその注意点をご紹介します。【フラット35など】一部の民間金融機関とフラット35では、団信への加入が任意となっています。つまり加入が必須条件ではないということです。フラット35には、団信加入が不要であるほかにも、借入者の勤続年数などが問われなかったり、年収が低めでも借りやすかったりするという特徴があります。また借入に際して保証人および保証料は必要ありません。ただし、一般的な住宅ローンよりも担保評価が厳しくなっています。建物の土台・基礎の安全性や住宅の耐久性といった、住宅金融支援機構の技術基準をクリアしなければなりません。フラット35を借入れることを検討する場合は、購入を予定している物件が技術基準を満たすかどうか、不動産業者や施工業者に確認しておきましょう。なおフラット35の技術基準に加え、耐震性や省エネルギー性などにすぐれた住宅を購入する場合には、「フラット35S」が利用できます。一定期間フラット35の金利を引き下げられるため、基準をクリアできそうな場合は活用してみるとよいでしょう。【団信に加入しない場合の注意点】団信に加入しない場合は、万が一のことがあっても、住宅ローンは相殺されない点には注意しておきましょう。ローン契約者が死亡または高度障害になった場合にも、住宅ローン遺族が返済し続けなければなりません。団信に加入しない場合に、万が一に備えるための対策としては、まず加入済みの生命保険が十分あるかを確認することが必要です。万が一のことがあった場合も、生命保険の保険金で住宅ローンを返済できるでしょう。団信なしで住宅ローンを借りる場合は、どれだけの保険があるかを確認してから申し込むようにしてください。また返済にあてられる貯蓄をしておく必要もあるでしょう。さらに世帯で収入を増やせるよう考えておくことも必要です。このような対策に加え、誰が責任を持って返済の継続を行うのかといったこともはっきりさせておくべきでしょう。■まとめ今回は、住宅ローンを借入する際に加入が条件となっていることの多い団体信用生命保険(団信)について解説しました。いかがでしたか。団信は加入できないこともありますし、また加入してもすべてをカバーしてくれるわけではありません。今回ご紹介した内容を参考に、団信にきちんと入れるかどうか、団信がカバーしてくれない部分にどう備えるか、また団信には入れなかった場合はどうするかといったことを考えて、住宅ローンの借入に臨んでください。

2017年03月16日

子どもが生まれてから、ゆっくり買い物ができるのは、寝かしつけが終わってから、ウェブサイトで、という生活になりました。そんな、ネット通販ライフのなかで、特に買ってよかった3つのアイテムを紹介します。どれも作家さんの個性とセンスが詰まった世界にひとつのオリジナル。子どもと一緒に大切に使っているものばかりです。カスタムオーダーできるトートバッグ。baobab factory「baobab tote」baobab factoryのトートバッグは、サイズ、色、持ち手が自由にセレクトでき、また刺繍もプラス可能なカスタムオーダー。サイズはS・M・Lのスリーサイズあり、色はメインカラー、底部分、内ポケット部分を38色+ドットやボーダーのプリント生地からセレクト可能。そして、持ち手も、手持ちのS、肩かけのM、きゃしゃな斜めがけのL、太めのXLとサイズが豊富で、色や素材も選ぶことができます。子連れででかけるときに持つバッグは、両手をあけたい、荷物をたくさん入れたい、疲れたくない、そしておしゃれに見せたい、と要求が増えますが、このトートがそれを叶えてくれました。ちなみに筆者のセレクトは、MサイズのバッグにMサイズとXLサイズの持ち手をつけたもの。子どもとのおでかけは斜めがけ、仕事のときは肩かけと使い分けています。そんなbaobab factoryのバッグ、底にオムツが入れられる収納ポケットがついたり、どんどんと進化していて、なんと新商品にはワイヤー口金が入ってより使いやすくなったそうです!子どもにも大人にも愛されるFredericのぬいぐるみ「BOO」ぬいぐるみ作家Fredericの貝戸さんがひとつひとつ手作りしているぬいぐるみのBOO。大人にも子どもにも人気の秘密はなんともいえないその表情。友人や知人もBOOを持っているのですが、どの子も少しずつ表情が違っていて、みんなが「わが子が一番」と思うほど、心掴まれるかわいさがあります。わが家の息子たちもBOOが大好きで、特に2歳の次男は今BOOに夢中です。自分が歯磨きをする前にBOOの歯を磨く真似をしたり、一緒に遊んだり、まるでお友達のように過ごしています。大人気のため、残念ながら2017年のオーダーはすでに終了してしまったとのこと。受注再開はまた来年、ウェブサイトでの告知になるそうです。BOO以外の、愛らしい仲間たちもオーダーできます。フォーマルにプラスしたいこーさじゅ。Sayoco「アナベル」アクセサリー作家のSayocoさんのコサージュはどれも繊細で上品。卒園式や入学式などのフォーマルな装いにもぴったりと合います。アナベルをはじめ、カモミールとタンポポもママたちに人気だそうです。筆者は長男の七五三でSayocoさんの作品を着用しました。控えめな存在感があり、夫の両親にも好評でした。差し色としても使いやすいカラーが多いので、コサージュをつけなれていない人にもおすすめです。個展のため、ウェブでの販売は2017年3月から再開、在庫のない商品の受注製作は1ヶ月以上待てる方のみ受けつけているそうです。卒園式、入学式で使いたいという方は3月7日(火)~20日(月・祝)まで開催される個展で展示即売しているそうなので、足を運んでみてください。個展の詳細はHPへ。オーダーするのはウェブですが、どのアイテムも作家さんの愛情が伝わってくるものばかり。気になったものがあればぜひチェックしてみてください!baobab factory (Pretzel内) <文・写真:フリーランス記者飯作紫乃>

2017年02月28日

映画『ライフ』が2017年7月8日(土)より全国公開する。火星で採取した“地球外生命体”の細胞を国際宇宙ステーション内で極秘調査するために、世界各国から集められた6人の宇宙飛行士たち。しかし、次第に進化・成長し、高い頭脳を持つ“地球外生命体”を前に、彼らの関係も狂い始め、命も奪われていく。最後に生き残る「ライフ」は――。宇宙飛行士のメンバーには、『デッドプール』で世界的人気を博したライアン・レイノルズ、アカデミー賞ノミネート俳優であるジェイク・ギレンホール、そして日本が誇るハリウッド・スター、真田広之という豪華キャストが顔を揃える。さらに『ミッション:インポッシブル/ローグ・ネーション』で妖艶な魅力を披露したレベッカ・ファーガソンも出演。監督は『デンジャラス・ラン』でライアン・レイノルズとタッグを組んだダニエル・エスピノーサ。脚本は『デッドプール』の名コンビ、ポール・ワーニックとレット・リースだ。「まるでTVのニュースを見ているような感覚で、“いま”起こり得るリアルさを徹底的に追及した」と製作陣が語る通り、実際に実現可能な技術と舞台設定で本作品は作りあげられたそう。宇宙船という限られた空間、そして無重力の中、未知の恐怖と向き合う宇宙飛行士6名は一体どうなるのか。【詳細】『ライフ』公開日:2017年7月8日(土)出演:ジェイク・ギレンホール、ライアン・レイノルズ、レベッカ・ファーガソン、真田広之監督:ダニエル・エスピノーサ

2017年02月09日

さらに使いやすさがUPウェルネスデータ株式会社は、ダイエットシンプルサポートアプリ「ジュールライフ」を2016年10月19日にアップデートしたことを発表した。このアップデートにより、メールアドレスの登録なしでも「ジュールライフ」の主要な機能を利用できるようになった。無料で気軽にダイエットに励めるアプリとして、さらにニーズが高まりそうだ。めんどうな食事記録なし!ダイエットを手軽にサポートダイエットアプリにありがちな食事記録は不要で、体重や体脂肪を時々測るだけというシンプルな使い方。これだけで理想体重とのギャップを分かりやすく提示し、運動量や食事量など、理想の体に近づくための方法が簡単に分かるようになっている。運動もランニングなどの本格的なもの以外に、日常生活でできるレベルのものも幅広く提示してくれるため、手軽にダイエットに励めるのが魅力的。すでに10万ダウンロードを突破し、ユーザーに定着しつつあるアプリだ。「ジュールライフ」はアプリ内課金なしの完全無料で使用可能。対応OSは、iOS7.0以上のiPhone、iPadおよびiPod touchとなっている。詳しくはダウンロードページ、公式サイトまで。(画像はプレスリリースより)【参考】※ウェルネスデータ株式会社のプレスリリース※「ジュールライフ」ダウンロードページ※ジュールライフ公式サイト

2016年10月26日

ANGIEでは、自立して自分自身の生活を楽しむ生き方を「ソロライフ」と呼んでいます。特に35歳以上のソロ女性に、生き生きとソロライフを送っていただくには?をテーマに様々な情報を発信!まずは実態を知るべく、4人のソロライフを楽しむ女性たちに集まっていただきました。メンバーしまうま(Kさん、37歳、人事)パンダ(Uさん、38歳、メディア営業)アルパカ(Nさん、35歳、外資金融)白戸家おとうさん(Iさん、39歳、人材サービス)全員初対面の4人。果たして本音はでてくるのでしょうか・・・・。賛否両論!?「ソロライフ」の印象とは――今日はお集まりいただきありがとうございます!いきなりですが「ソロライフ」って言葉、どう思いますか?Kうーん。ソロライフ……。新しい表現ですよね。Uぶっちゃけ、その呼び方、あんまり好きじゃないかも(笑)。N響きがさみしい感じがするかな。「シングル」って言われるよりも、柔らかい表現だけど。Iそうかな。私は抵抗ないですよ!Uどうして?I私は趣味で合唱をやっているんですけど、「ソロ」をもらえるのってとても名誉なこと。ソロって、実力はもちろん、度胸も必要。だから、私たちが「ソロライフ」と言われることって、結構名誉な気がします。K確かに!実力が求められてるってことかぁ。結構いいかも!プライベートの時間、みんなどうしてる?――みなさんは、どんなプライベートを楽しんでいますか?U私が最近ハマってるのは、生バンドのカラオケ!生バンドをバックに歌えるんですよ。すっごい気持ちいいし、ストレス解消になる!Iへー。昭和の古いバーみたい。面白そう!私は美術館めぐりかな〜。旅行先で行ったり、好きな展示があれば日本中どこでもいっちゃう。この前のシルバーウィークは、磐梯会津高原の「諸橋美術館」に好きなダリを見に行きました。建物も綺麗だった。N文化的で素敵だなあ。私は、月並みだけどホットヨガですね。週1ペースで1年くらいやってます。ヨガって建物の中だけじゃなくて、外でやるのもいいよ。人工的なところより、自然に帰っていろんなことを考えるんですよ。1番最高だったのは、奄美大島で夕陽を見ながらやったとき!Kそれいいなぁ~!すごくきれいそう。私も週末ヨガに行ったりしますね。あとは、今大学院に通っているから、プライベートの時間は勉強や論文書いたりしてるかな。Uすごい~!何をやってるの?K専攻は政策で、主に地方創生をやってます。勉強会とかもともと好きで、色んなところに行ってたけど、散漫になってきたから、そろそろ何か形にしたいって思って。ソロライフを楽しむソロ女はコミュニティを持っている――みなさん、多才!プライベートでもそれぞれコミュニティを持っているのですね。Iそうですね、コミュニティ。私の場合やっぱり合唱のサークルかな。ラテンから宗教曲、ディズニーやスターウォーズの曲とか、本当にいろんなジャンルをやってる。K私もコミュニティだと、大学院がひとつかな。あとは、キャリアカウンセラーの団体にいるので、勉強会やワークショップをやったりしています。メンバーがみんな同じ志を持っているので、集まると心地いい!U志高いなあ!私は、月に1度、色んな所に顔出してます。この間行ったのはヨットとか。Kヨット!?かっこいい~!Uいやいや(笑)。あとは、ゴルフや、プリンを食べる会とか……本当に色々。いろんな集まりに行くと、ネットワークが増えるんですよね。個人的には群れるのがあんまり好きじゃないから、敢えてひとりで行ってる。Nコミュニティかぁ……私は、自分で作るほうが多いかな。もともと、20代のころ地元の福島から出てきたときに「毎月100人友達つくるぞ!」って決めてて(笑)。I100人!?それはすごい!Nえへへ。それがもとで色んな会を企画をしてて。誰かに誰かを紹介するのって結構好きなの。いろんなメンバー集めて、東北の食材で料理会をしたり、どうしたら地域に貢献できるか考えて、福島の自治体と絡んでみたり。I社会貢献だね、すごい!私なんて、ただ消費するだけだ〜(笑)。コミュニティの見つけ方って?――この記事を読んでコミュニティに興味を持った読者のために。コミュニティはどうやったら見つかるでしょうか?Kまずは何かに興味を持つことが大切かな。Uうんうん。いろんなことに好奇心を持つこと。私なんて好奇心旺盛で、女子1人でキャンプに行ったことあるよ。Nなにそれ、楽しい!Uまあ私の場合、長くは続かないけどね~。Kあはは。私は、平日毎日飲みに行く日もある。やばいよね(笑)!Uプライベート!?K高校の友達とか。あとはさっきのコミュニティの人たちと。Nいいなあ!私の場合、ずーっと同じコミュニティにいるから。別のコミュニティも作ってみたい。いくつかあるといいよね~。――コミュニティを作るには、自分の興味のあるイベントや企画に、積極的に顔を出していくのがポイントなんですね!自分の好きな趣味があり、とても充実している4人。ソロライフ充実のためのキーポイントとなるのが「コミュニティ」のようです。大切なのは自分の好奇心に正直になること。1回きりの参加でも、同じ所に長くとどまるのも自由。とにかく、自分の気の赴くままに行動すると、楽しみを見つけることにつながるのではないでしょうか。まだまだ宵の口、仕事、恋愛と気になるお話は次回へ続きます・・・。

2016年10月18日

明治安田生命保険相互会社は、2016年9月1日から「明治安田生命 2016 マイハピネス フォトコンテスト」の作品募集を開始。「あなたがいる しあわせ。」をテーマに、家族や友人、恋人など身近にある“しあわせな瞬間(とき)”を写し出した作品を募集している。10代が被写体の青春を感じられる作品に贈られる「ベストティーン賞」を新設今回の応募から、「ベストティーン賞」を新設。10代の男女を被写体とした、青春を感じられる作品を対象に、賞が贈られる。あなたの写真が企業イメージCMに応募作品の一部は、2017年5月ごろ放映予定の、小田和正さんの楽曲をBGMにしたイメージCMで使用。2014年5月から放映しているCMでは、小田和正さんが10年ぶりにこのCMのために書き下ろしたオリジナル楽曲『愛になる』を使用しており、CM映像の魅力をいっそう引き出している。数々の豪華賞品を用意グランプリは旅行券50万円分など、賞品は非常に豪華なラインナップだ。コンテストの概要は、以下の通り。1.コンテスト名 「明治安田生命 2016 マイハピネス フォトコンテスト」2.テーマ 「あなたがいる しあわせ。」家族のふれあい、夫婦やカップルの愛情、成人・結婚といった人生の節目のよろこび、仲間や友人と頑張った感動・思い出など、“しあわせな瞬間(とき)”を撮った写真がテーマ。家族、恋人、友人などと2人以上、もしくは動物と一緒に撮影した写真が対象となっている。3.応募期間2016年9月1日(木)〜2017年1月31日(火)郵送による応募は当日消印有効。インターネットによる応募は締切日の24時まで有効。4.応募方法(1)プリントした写真を応募する場合明治安田生命 マイハピネス フォトコンテスト事務局へ郵送※応募作品裏面に、必要事項を明記した応募票を貼付(2)デジタルデータの写真を応募する場合パソコンおよびスマートフォンから「マイハピネス フォトコンテスト」公式ホームページにアクセス5.表彰グランプリ(1名):旅行券50万円分金賞(3名):旅行券10万円分銀賞(10名):旅行券5万円分銅賞(15名):旅行券3万円分ベストティーン賞※1(5名):旅行券2万円分ベストパートナー賞※2(5名):旅行券2万円分ベストフレンド賞※3(5名):旅行券2万円分スマートフォン特別賞※4(3名):旅行券2万円分佳作(1,000名):『愛になる』(作曲:小田和正)メロディー付きフォトカード※1:10代の方を被写体とし、青春を感じられる作品※2:長年寄り添った人生の「パートナー」等との作品※3:仲間や友人との“しあわせな瞬間(とき)”を写した作品※4:スマートフォンから作品をご応募いただいた方限定明治安田生命 マイハピネス フォトコンテスト事務局〒276-0047千葉県八千代市吉橋1095-1 GLP八千代明治安田生命 マイハピネス フォトコンテスト事務局TEL 03-5679-6475受付時間:月〜金 10:00〜17:00 ※祝日・年末年始(12月29日〜1月3日)を除く【参考】※「明治安田生命 2016 マイハピネス フォトコンテスト」公式ホームページ

2016年09月06日

ANGIE読者の皆様、生命保険には加入されていますか?加入していない、またはとりあえず入ったけど、保障内容などについて詳しく把握していないという方が多いのではないでしょうか。そこで今回は「生命保険の情報が多すぎてよく分からない」という方に向けて、ライフプランナーの方からアドバイスを頂いてきました!30代・40代の女性が一番不安に思っていることは?30代・40代女性から一番よく耳にする不安は、女性特有の病気(乳がんや子宮がんなど)にかかったときのリスクのようです。「がん情報サービス~がんに罹患する確率~累積罹患リスク(2011年データに基づく)~」によると、生涯で女性が乳がんにかかる確率は12人に1人とのこと。また40代女性は、乳がん、子宮がん、卵巣がんにかかる確率が高いそう。どんな保険があるの?医療保険と生命保険の違いってご存知ですか?簡単に言うと、生命保険の中に医療保険というジャンルがあるそうです。保障内容は大きく分けて3種類1.死亡2.病気、三大疾病(がん・急性心筋梗塞・脳卒中)、介護3.年金(保険会社によっては怪我の保障があるケースも)女性特約付きって?女性特有の病気にかかったとき、通常の金額にいくらかプラスして保険金が下りる仕組み。月々支払う保険料に数千円を足すだけで付けられる会社が多いよう。一括 or 分割?選べる保険金の受け取り方一括受け取りのメリット・デメリット月々の保険料が分割受け取りに比べると高い。ただ、がんと診断されれば一括で保険金が下りるため、治療費が安く済むこともあり、得することも。乳がんの場合、胸の再生手術代にも当てられるのでANGIE世代にはおすすめとのこと。分割受け取りのメリット・デメリット月々の保険料が安いのがメリット。がん保険の場合は入院日数×日額(加入時に設定)が下りる仕組みだけど、医療の進歩により入院日数が減っているため、あまり給付出来ないケースが多いよう。掛け捨て or 貯蓄タイプ?掛け捨てのメリット・デメリット何事も起きなければ支払ったお金は戻ってこないけど、病気になった場合や亡くなった場合に保障される金額が高い。貯蓄タイプのメリット・デメリットいざとなったときに下りる保険金は掛け捨てに比べると安いけど、何事も起きなかった場合でもお金を受け取ることができる。支払った分の元を取れる貯蓄タイプは人気ですが、純粋に保険の機能のみを考えるなら掛け捨てがおすすめのようです。「お金を貯蓄したい、増やしたいなら銀行や証券会社でも叶えられるから」とのこと。日本の保険会社と外資系保険会社の違い日本の保険会社の場合、いくつかの保険がはじめからセットになっているケースが多いよう。外資系の場合は、一つ一つの保険を自分で組み合わせるのが特徴。30代・40代の独身女性は、どんな保険に加入しているの?30代・40代の独身女性が、実際にどんな保険に加入しているのかを聞いてみました。※具体的な金額は会社や設定によって異なります。30代:都内で働くキャリアウーマンAさんの場合1.障害者3級以上の障害を持ったら、65歳まで毎月10万円保障される保険。月々の保険料:5,500円/支払いは65歳まで。2.一生涯がん保障。月々の保険料:13,000円/支払いは65歳まで。3.ドル建て終身保険(保険で資産運用してお金を増やしたい人向けの商品)。死亡時に5万ドル保障される。月々の保険料:158ドル/支払いは10年間。支払い開始から15年後が損益分岐点。生きている間に解約して現金を受け取ることも、死亡保障として残しておくことも可能。月々の保険料合計:約34,300円40代:結婚しない主義ソロライフを楽しむBさんの場合1.一生涯がん保障。半年毎に8万円弱の支払い/支払いは10年間(払いきりタイプ)。2.ドル建て終身保険。月々の保険料:158ドル/支払いは10年間。3.年金。60歳から下りる(契約時に設定)。月々の保険料:25,000円/支払いは60歳まで。月々の保険料合計:約40,800円半年毎に支払う保険料:約80,000円※夫婦なら2人分の年金を合わせられるけど、独身であれば年金は1人分。ソロライフを楽しむ女性は保険会社の年金にも加入される方が多いよう。ライフプランナーからのアドバイスどんな保険に加入するか迷ったら、まず3つのことを自分に問いかけてみてください。1.何が心配?(例:病気、老後、介護など)2.自分に万が一のことがあった場合、お金を残さなければいけない相手はいる?それはいくらくらい?(例:親に1,000万円など)3.どれくらいの期間保障が必要?(例:病気で働けなくなってから生涯を終えるまでなど)不安材料を明確にし、それを具体的にプランナーに伝え、相談して決めるのが一番とのこと。気になった方は、一度プロの方にお話を聞いてみるといいかもしれません。参考:がん情報サービス

2016年07月30日

浅利慶太プロデュース公演『この生命(いのち)誰のもの』が、6月4日(土)より東京・自由劇場にて上演される。【チケット情報はこちら】イギリス人作家ブライアン・クラークによって書かれた本作は、テレビドラマとして放映後、1978年にロンドンで初演し、ローレンス・オリビエ賞(作品賞)を受賞した。1979年に日本で初演された後、浅利が8年の歳月をかけて原作者と話し合い、舞台を日本に置き換えた改訂版で1987年から上演を重ねている。不慮の事故で身体の自由を失った若き彫刻家・早田健が選択した“治療の中止”と、病院側の“医の倫理”を巡る裁判を描く。1994年、2004年の公演で主人公・早田の担当医・北原を演じ、今回は朝田婦長を演じる坂本里咲に話を聞いた。稽古もほぼ大詰めという時期。「演出家(浅利)が毎日みっちり稽古をつけてくださってます。これまでこの作品は迫力や力で見せていた部分があるのですが、今回は役者ひとりひとりがリアリティを持って、自然にやれと言われています。これまでとはまた違った印象になると思います」。浅利が目指しているのは「本そのものの感動を、役者が透明な媒体になって客席に届ける」というものだという。「俳優は書かれているものを自分の体を通して言葉で伝えていくしかない。だから、言葉には厳密。一音でも落ちたら、お客様は『え?』ってなりますよね。そうなったときにはもう物語の世界からはずれて、役者の言葉を聞き取る方に意識が向いちゃう」と坂本は、浅利が独自に作り上げた発声法で、一音も落とさないよう、今でも訓練は欠かさないという。1994年から3度目の出演となる坂本は、演じる中で自身の変化も感じるという。「歳を重ねることで主人公の想いがわかるようになりました。以前、演じたときは、早田は特別な存在だと感じてたんです。特殊な考え方をする人だと。それが今はすごく共感できる。若いときはとにかく好きなことを一生懸命やっていればよかったのですが、役者をやめようかと悩んだ時期があり、それ以降、役者としてどう生きたいか、自分らしく生きるとは、と考えるようになり、作品が近くなりましたね」。主人公・早田はこれまで日下武史や石丸幹二とベテランが演じてきたが、今回は若手の近藤真行が演じる。「演出家には『役者として本に向かうだけじゃなく生きることを実感しろ』と言われながら、彼は今すごく一生懸命やっています。これまでとは全く違う雰囲気ですよ」。「“生命の尊厳”というと重いですけれども、生きることは素晴らしいと思っていただける舞台です。テーマを問うというものではなくて、温かい人間ドラマですので、気軽に来ていただければ」。『この生命誰のもの』は、6月4日(土)から6月11日(土)まで、東京・自由劇場にて上演。取材・文:中川實穗

2016年05月31日

親指の下の膨らみを取り囲むように、弧を描いて流れる“生命線”。生命線にはあなたの体質が表れ、右手は主に現在の健康状態、左手は生まれ持った体質を教えてくれるそう。手相観・日笠雅水さんが解説します。まずは線の長短に注目してみましょう。■手首の近くまで届く【右手】健康上の大きな心配事がなく、気持ちも前向き。未来を肯定的にとらえて積極的に行動できている状態。健康管理も上手なタイプ。【左手】生まれながらの健康体質。過去に大きな病気になったことがあっても、それを乗り越えた現在は、精神的にも迷いがなくすっきり。■手首まで届かない【右手】いい加減な生き方ができないタイプゆえ、仕事や勉強に打ち込みすぎて、途中で息切れを起こすことが心配。体調への目配りを怠らずに。【左手】フットワークが軽く、一か所にとどまることが苦手な短期決戦型の人。健康増進のためには、緩やかに体力をつける水泳がおすすめ。■親指の付け根を囲む長さ【右手】粘り強くじっくり物事に取り組む、安定感のある人で、体調の崩れに早く気付くことができる。大きなトラブルの心配もない状態。【左手】いわゆる、ご長寿の相。そもそもの健康体質により、安定した人生を送れるタイプ。家庭環境にも恵まれ、健康な状態を維持できる。続いて、線の状態をチェック!■くっきりとなめらかな流れ【右手】カラダからエネルギーが溢れるような、元気ではつらつとした印象を周囲に与える。積極性もあり、楽しみながら生活できている状態。【左手】子供の頃から明るく健康的なオーラを放っていたはず。カラダの不調を起こさないよう先回りして対策を講じ、健康を改善・維持できる。■線が2本に見える【右手】スポーツ選手やダンサーなど、身体能力の高さを活かした職業に多く見られる相。カラダが整った状態の今は、無理をしてもすぐに復活。【左手】運動神経、反射神経、音感、リズム感など、生まれながらの身体能力に恵まれている。自然治癒力も高く、健康上の問題は少ないほう。■切れ切れだったりチェーン状である【右手】休養を取りましょうというカラダからのサイン。今は心身のメンテナンス期。静かで落ち着ける環境に身をおき、たっぷりの睡眠を。【左手】体力勝負の世界には不向き。ただ自分の体力的な弱さを知っている分、常に用心深く体調をチェック。そのため大きな問題は起きにくい。生命線が教えてくれる、カラダの声を聞いてみて!※『anan』2016年5月18日号より。イラスト・上田三根子文・千石よう子

2016年05月11日

かんぽ生命保険と第一生命保険は3月29日、業務提携を行うことを基本合意した。○業務提携の理由は?両社は業務提携の理由について、「これまでに培った両社の強みを相互補完・融合することで事業基盤を強化し、持続的な企業価値の向上を実現するとともに、商品・サービスの品質向上等により、我が国における地域社会の発展に貢献し、また、諸外国における生命保険の普及・浸透を通じ、各国の社会・経済の発展に貢献することを目的としております」とコメントしている。○業務提携の内容は?業務提携する事業は、海外生命保険事業、資産運用事業、国内生命保険事業に関する共同研究の3つ。海外生命保険事業では、第一生命の子会社Dai-ichi Life Insurance Company of Vietnam,Limited(第一生命ベトナム)が、ベトナムの国営郵便会社Vietnam Postの販売委託先として行う保険販売に対しては、各種支援を検討・実施する。さらに、ベトナムにおける協力関係を強化するため、かんぽ生命保険から第一生命ベトナムに、出資を検討している。資産運用事業では、第一生命の関連会社である資産運用会社DIAMアセットマネジメント及びJanus Capital Group Inc. の共同利用やプロジェクトファイナンス等の成長分野への共同投資を検討・実施すると発表している。第一生命の関連会社であり、かんぽ生命が資産管理業務を委託している資産管理サービス信託銀行株式の一部を、第一生命保険からかんぽ生命保険に譲渡するための協議を行う。そのほか国内生命保険事業に関する共同研究として、両社の国内生命保険市場でのさらなる成長や商品・サービスの品質向上、コスト削減等を目的に、新商品の開発やIT技術の利活用等に関する共同研究の実施を検討している。これらの業務提携に向けて、両社は業務提携の実現に向けて積極的な人材交流や両社の持続的な企業価値向上につながる協力関係構築について、継続的に検討していく見通しという。

2016年03月30日

「老後破産」「財政破綻」「経済低迷」…。メディアを通じて伝えられるこうした報道などを見聞きして、将来に対して不安になる若者は少なくない。そしてその不安の内容は「お金」に関するものが圧倒的に多い。だが、メディアを通じたネガティブな報道は、日本で戦後続いた「右肩上がり」の時代を前提にしているケースが多い。ライフネット生命の創業者で同社代表取締役会長兼CEOである出口治明氏は、それとは別の見方をすることによって、「お金」に関して違う行動をとることができるのではないかと著書で提案している。今回は、その著書『働く君に伝えたい「お金」の教養』(ポプラ社、定価1,300円(税別))に関し、インタビューした内容をお伝えしたい。○『世代間格差』を言い立てる学者らは「とんでもない」――出口さんは最近、歴史に関する著書も多いですが、この『働く君に伝えたい「お金」の教養』でも、たとえば年金のできた経緯や保険ができた経緯など、いろんな物事の経緯というものを詳しく書かれていますね。それは歴史が好きか嫌いかにかかわりなく、どんなものにでも、それが生まれた経緯や理由があるのです。物事の本質を理解するためには、淵源の姿を見なければいけないというのは、人間の共通知というか、広い意味で世界の人々の常識だと思います。制度であれ、仕組みであれ、なぜこんなものができたのか、という最初の姿を見ないことには、理解ができないということです。パートナー(もしくは恋人)を理解しようと思ったら、パートナーの生まれた街やそのご両親、通った学校など、こんな環境で育ったからこの人はこうなったんだと理解しようとするのが普通です。それと同じですね。――今回は主に20代の方に向けて書かれたということですが。僕はどんな社会であれ、若者こそが僕たちの未来だと思っています。僕の年金を払ってくれるのは若者しかいないので(笑)。これも人間の共通知で、どこの国にも若者が未来だという格言があります。同じ本を書くなら若い人向けにしたい、というのも世界共通だと思います。――今回の著書でも書かれていますが、メディアは、「世代間格差」とか「老後破産」「下流老人」など、どうしても若者の不安を煽ってしまう傾向にありますね。「世代間格差」を簡単に説明しますと、1961年に国民皆年金・皆保険ができたときは、若者11人で、戦争で苦労したおじいさん・おばあさん1人を養っていた、一つのサッカーチームで高齢者1人を養うという世界です。それが少子高齢化によってサッカーチームは騎馬戦になり、今や肩車に向かっているのです。おじいさんの平均寿命も延びて80歳をはるかに超えたので、20年以上背負わなければいけないという状況になっているのです。世代間の不公平は、この現象を言い換えているだけです。「世代間格差」を言い立てている学者は、支える側の若者がサッカーチームになるまで移民を受け入れようと主張するか、おじいさん、おばあさんには早く死んでもらうようにしましょう、と言わなければロジカルではありません。そう主張できるだけの根性があるなら世代間の不公平という言葉を使ってもいいですが、彼らは煽っているだけなのです。世代間の不公平という耳障りのいい言葉で、不安を煽って商売したいから言っているだけで、冷静に考えたら筋が通っていない理論だと言うしかないですね。○今の20代の人と「バブルおじさん」とは全然違う環境――確かにそうですね。今回の著書では、高度成長時代を生きた「バブルおじさん」の話も出てくるのですが、話している前提が、今の20代の人と「バブルおじさん」とでは、全然違うということを力説されていますね。この本をつくる過程では、20代の編集者とライターを相手に「バブルおじさん」の時代とは外部環境が全然違うということで話を始めたら、そのことを聞きつけたライフネット生命の社内の若手がそれはいい話ですね、私たちも手伝いますよと言って、この本をつくるチームができたのです。普通はライターと編集者の方が僕を取材して、その口述テープをもとに原稿をつくっていただき、それに対して僕がいろいろ意見を言って直しを入れるのですが、今回は僕が直す部分をライフネット生命の若手チームが代行してくれてやってくれました。その後、出口さんの名前で出すので最後の校正だけはやりなさいと指示されたので、原稿を見ていろいろ意見を書いたのですが……その7割くらいは20代の編集者の方と社内の若手チームに却下されてしまいました(笑)。――それは何で却下されてしまったのですか。本の本筋とは違いますと。こんなことはおじいさんのたわごとですとか(笑)。――そんなこと出口さんに言えるのですか。しょっちゅうですよ。――そうすると、この本の中身は…僕が話したことがベースにはなっていますが、その並べ方というか、デザインは20代の若手チームが全部つくってくれました。まさに「20代の20代による20代ための本」といえます。――出口さんのご経験で、京都大学に進学された際、京都は美味しいものがたくさんあるから、美味しいものをたくさん食べてやろうと思って、他は節約したというエピソードが印象に残りました。お金を使う際は「オール・オア・ナッシングの原則」にしているということですが。昔からオール・オア・ナッシングは大好きなんです。集中して楽しいことにお金を使うべきです。――法則的なことでいえば、財産3分法(※「手取りでもらったお金を『財布』『投資』『預金』の3つに振り分ける」)というのもありますね。ドルコスト平均法(※「同じ投資対象を、常に一定の金額で、定期的・機械的に買っていく投資手法」)についても書きました。こういう基本中の基本、原理原則を知っているだけでも、いろいろなことがわかります。――日本の学校では教えてくれないですね。教えるべきだと思います。先進国はこれを教えています。選挙について書いた部分のように、北欧では具体的にどう投票すればいいのかを当たり前に教えるので、他の先進国では若者の投票率も高いのです。――選挙の事前予想が、自分が賛成するものであったら、選挙に行ってその人の名前を書く、白票を出す、棄権する、のいずれかを選べばいい、結果は同じだから、という話ですね。ただし、事前予想が自分の考えと違ったらとるべき手段は一つだけ、選挙に行き、違う人の名前を書く。わかりやすいですね。こういう当たり前のことを教えないから正しい判断ができなくなるのです。教育というのは生きる力を与えるものですから。○「消費税は高齢化対策、税金の姿は社会の動態によって変わる」――出口さんの自由奔放な考え方が、この著書には盛り込まれていると思ったのですがいかがでしょう。世界の常識を話しているだけですから。僕の考えは自由奔放ではなく、むしろ保守的だと思います。日本の常識が世界では非常識なだけです。――消費税の話もそうですね。私は消費税を否定的にとらえていたのですが。消費税は、高齢化対策です。さっきの話で、11人のサッカーチームがおじいさん1人を養うなら、所得税と社会保険料でいい。でも、肩車でサポートするとすれば、所得税と社会保険料だけでもちますか。――無理ですね。おじいさん、おばあさんにも少しは払ってほしいと思うでしょう。それが消費税です。――消費税に反対する人は、消費税には逆進性があるからだめだと主張していますが。逆進性が本当だったら、電気料金や水道料金にもなぜ軽減税率を適用しないのですか。全く論理的ではないと思います。ヨーロッパが全部消費税に向かったのは、高齢化社会になったからです。アメリカでは消費税はやっていないという学者がいますが、当たり前ですよ。アメリカはサッカーチームがラグビーチームに増えているのですから。――移民を受け入れて人口が増え続けていますからね。サッカーチームがラグビーチームに増えているのなら、誰が好んで消費税を入れますかというごく単純な話です。所得税と社会保険料で十分です。税金の姿は、社会の人口動態によって変わるので、人口構成の変化をよく見ないで主張する学者は勉強不足だと思います。――出口さんの「お金のリテラシー」の一つに、ファクトというか、信頼できる機関が出している一次データをきちんと見て、物事をそれで判断しなさいといわれていますが、そういうことなんですね。この本を拝読するまでは、年金は社会保険料でまかなえていると思っていたのですが、かなり税金が入っているんですね。そうです。基礎年金の半分は税金。加えて、そもそも社会保険料というのは一種の目的税です。税金には目的税とそうでない税金がありますが、それは使い道とのリンクの強弱によるので、社会保険料も税金です。アメリカでは社会保険税と呼んでいます。○「日本の高度成長は"キャッチアップモデルが奏功したおかげ"」――高度成長期の「バブルおじさん」が誕生した歴史は大変興味深かったです。極論すれば、スタートは毛沢東のおかげです。――そうですね。中国が共産主義国家になったので、冷戦構造の中で日本が国民党の代わりにアメリカの花嫁になったという。ドッジ・ラインや朝鮮戦争や、いろいろなラッキーな要素が積み重なって、日本の「バブルおじさん」がつくられるきっかけになったということなんですね。若い皆さん、お父さん、お母さんに質問してください。何で日本はお父さん、お母さんの時代に豊かになったのですかと。お父さん、お母さんはきっとこう答えるでしょう。それはお父さんやお母さんが汗水たらして、長時間働いたからだよ、わかるよね、と。でもそれは違います。長時間黙って働けば、成長する条件が揃っていただけです。皆さんがお父さん、お母さんと同じ働き方をしても、絶対8%成長は達成できません。――私も会社に長くいれば、残業代がもらえる制度は疑問を持っているのですが。日本では、残業していたら、たまたま帰ってきた偉い人がその姿を見て、「よう頑張っているな」と声をかけます。日本を除く他の先進国では全く逆で、「こんな時間まで残って残業代をくすねているとんでもないやつだから、早くクビを切らな」と思うわけです。例えば、9時から6時まで、勤務時間内に集中して働く人が一番いい社員なわけです。日本ではバブルおじさんの偉い人が、「遅くまでご苦労さん」とほめる。それを聞いた人はみんなこの会社では遅くまで残っていたらほめられるんだ、遅くまでいたら残業代も入るぞ、と思ってしまう。高度成長期の成功体験を忘れることができないバブルおじさんの価値観にだまされてはいけません。――ちなみに、ライフネット生命はそういう働き方ではない?ライフネット生命はベンチャーです。ベンチャーはとにかく忙しいので残業もあります。ですが、たとえば有給休暇の消化率は75%くらいあります。――すごいですね。3年働いたら1週間の休暇が取れる特別休暇というものもあります。毎日、夜10時、11時まで働いていたら、いつ、人・本・旅で勉強するのか。勉強しなければ、いい知恵なんて生まれないじゃないですか。67年生きてきていろいろな本を読みましたが、長時間働いてこんな素晴らしいアイデアが生まれたとか、生産性が上がったとかいう類の本は、1冊も読んだことがないです。――お金のリテラシーを身に付けるには、そういうことに自分で気づかないとだめですね。本日はありがとうございました。

2016年03月24日

ライフネット生命保険はこのほど、医療保険の給付金請求手続きがオンラインで完結できるサービスを開始した。従来まで医療保険の給付金請求における必要書類は、利用者に郵送で提出してもらう必要があった。このサービスでは、必要書類をスマホなどで撮影し、そのままウェブサイト上のマイページから画像をアップロードして提出できる。同社は2014年3月から、入院を伴う請求について「ウェブサイトからの給付金請求連絡サービス」を開始。必要書類の画像アップロードと合わせて利用することで、生命保険業界初となる、一連の請求手続きがオンラインで完結できるサービスとなった。また「入院の原因となった傷病名」、「入院期間」、「病院名」などをウェブサイトで入力・申請すると、同社から利用者へ請求書類の発送や、利用者にて書類を記入する作業が省略できるため、よりスムーズに手続きを進めることができるようになったとのこと。引き続き、紙面での手続きも可能。

2016年03月09日

仕事とプライベートで居住地をわける生活スタイル「デュアルライフ」。ウィークデーは都心で仕事をして、休日はのどかな風景が広がる田舎暮らしを満喫できます。心のスイッチのオンとオフを使いわけるため、また豊かな人生を生きることをテーマにするために、デュアルライフを楽しむ人が増えています。無理なくデュアルライフを送るにはどうすればよいのでしょうか?■デュアルライフのメリット結婚や子どもの誕生など、人生の分岐点は今後の生活を見直すチャンスです。デュアルライフは、実り多い人生を歩むための選択肢のひとつ。ぜひ、可能性を模索してみましょう。デュアルライフの魅力は、なんといってもメリハリのある生活がかなうこと。たとえば、オフは農業体験やアウトドア、海で遊ぶなど、好きなことができます。活動を通じて人との交流も活発になるでしょう。オフを充実させることで、仕事への活力が高まるはずです。■スケジュール調整をしっかりと心にゆとりをもたらしてくれるデュアルライフ。ただし、快適な二域居住を実現するためには、仕事や所用をオフに持ちこまないよう意識することが大切です。仕事や所用は計画的に終わらせる努力をしましょう。仕事が残ってしまった場合は、新幹線などの移動中を有効活用して、オフを確保するのがオススメです。■コストを考えるデュアルライフをはじめるにあたり、考えるべき点は毎月のコストです。月々の家賃や生活費はどのくらい必要なのかを考えましょう。拠点をつくるには、頭金や礼金、敷金に家具などのイニシャルコストも必要です。ほかにもかかる費用を考えればキリがありません。一方、必要な日数だけ借りる方法もあります。たとえば、ウイークリーマンションや個人の空き部屋に泊まるという方法です。ウイークリーマンションは大抵の場合、長期宿泊割引があります。部屋に家具やアメニティつきという物件も珍しくありません。それでいて、家賃と比べれば格安。情報は空き部屋検索サイトなとで調べられます。■将来を見据えた人生設計人生の最終目標は田舎への移住、という人もいるでしょう。また、子どもはのびのびとした環境で育てたいと考えている人も多いのではないでしょうか。しかし、家族の同意が得られない限り、移住は現実的ではありません。家族にちがう生活を体験させて、移住を理解してもらうために、デュアルライフを活用するという人もいます。過疎化に悩む地方自治体では、地域活性化を目指し、空き家を低価格で提供したり、仕事を支援してくれる取りくみもおこなっています。企業でもその動きは活発化していて、移住支援金の援助や家賃を負担するような流れもできつつあるようです。コミュニティを形成するため、地方の取りくみは、この先ますます高まる可能性もあります。そう考えると、デュアルライフは将来、定番化するのかもしれません。

2016年01月31日

チューリッヒ生命(正式名称「チューリッヒ・ライフ・インシュアランス・カンパニー・リミテッド」、日本支店)は20日、同日申込み分から、「収入保障保険プレミアム(正式名称:無解約払戻金型収入保障保険(非喫煙優良体型・標準体型))」の保険料払込期間について、保険料全期払(以下:全期払)に加えて、新たに保険料短期払(以下:短期払)の取扱いを開始すると発表した。これにより、保険料払込期間を55歳、60歳、65歳、70歳払済、全期払から選択することが可能になる。○仕事から退くタイミングの多様化に対応し、最大「70歳払済」まで選択が可能昨今、改正高年齢者雇用安定法により、企業に高齢者雇用確保措置の導入が義務付けられ、高齢者の就業が拡大している。総務省統計局「労働力調査」(平成26年)によると、2004年に約480万人であった65歳以上の就業者数は、2014年には約681万人と年々増加しており、65~69歳の男女の就業率は4割(図1)にも上る。さらに、60歳以上の男女で65歳以降も働きたいと考えている人は6割以上(図2)と、仕事から退くタイミングにも多様性が出てきている。チューリッヒ生命では、収入保障保険の保険料払込期間について65歳払済までが一般的である中、70歳払済も選択できるようにした。これにより、「より長く働きたいと考える顧客の保険料払込プランに、より充実した選択肢を提供する」(チューリッヒ生命)としている。

2016年01月20日

ジャパンネット銀行は4日、数字選択式宝くじ「ロト7」「ロト6」「ミニロト」のインターネット販売を開始した。また、これを記念して、同日より「ロト」ネット販売開始記念キャンペーンを開始した。○ジャパンネット銀行の「ロト」の特徴買い逃し、当せん金の受け取り忘れの心配がない忙しい人でも、インターネットでいつでも宝くじを購入できる。定期購入予約もできるので、買い逃す心配がない。また、当せん金はジャパンネット銀行の口座へ自動入金されるので受け取り忘れがない。店頭購入時の申込カードをデザインした購入画面購入画面には、従来くじ売り場で使用している申込カードのマークシートデザインを採用し、店頭と同じ感覚で購入できるようにした。ジャパンネット銀行によると「マークシートのデザインは『ナンバーズ』のときもお客様から好評を得ており、このたびの『ロト』でも店頭で購入されるように違和感なく申込みができる」としている。当せん番号分析ページを用意直近3ヵ月と直近1年の当せん数字の出現回数を紹介している。○「ロト」ネット販売開始記念キャンペーンの概要期間:1月4日(月)~1月29日(金)内容:対象くじはロト7、ロト6、ミニロトA賞は、期間中に対象くじをいずれか合計500円以上購入した顧客の中から抽選で100名に、三井住友カードVJAギフトカード10,000円分をプレゼントする。B賞は、期間中に、対象くじをいずれか1口以上購入した顧客の中から抽選で4,000名に、Tポイント500ポイントがプレゼントされる。エントリー不要で、条件を満たすと自動的に抽選の対象となる。合計500円以上購入した顧客は、A賞・B賞とも抽選対象となるが、A賞・B賞の重複当選はない。今後もジャパンネット銀行は、顧客の幅広いニーズに応えることができるよう努めていくとしている。

2016年01月06日

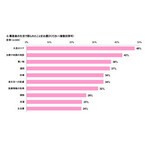

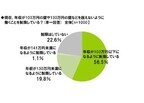

ライフネット生命保険はこのほど、「パート主婦の働き方に関する意識調査」の結果を発表した。調査は9月19日~28日の10日間、ネットエイジアリサーチのモバイルモニター会員を母集団とする、夫と中学生以下の子どもがおり、パート・アルバイトをしている20~59歳の主婦を対象に、モバイルリサーチにて実施。有効回答数は1,000サンプルだった。○現在、パート主婦の8割弱が「年収を制限しながら働いている」まず、夫と中学生以下の子どもがいて、パート・アルバイトをしている20~59歳の主婦(以下、パート主婦と呼ぶ)1,000名に、年収が103万円の壁や130万円の壁などを超えないように、働くことを制限しているか聞いたところ、「年収が103万円以下になるように制限している」が56.5%、「年収が130万円未満になるように制限している」が19.8%、「年収が141万円未満になるように制限している」が1.1%となった。「制限はしていない」は22.6%で、裏を返すと、7割半(77.4%)のパート主婦が、自身の収入を制限していることがわかった。○9割が「手取り年収を増やしたい」、希望増収額は平均68万円本当は今より手取り年収がいくら増えるように働きたいと考えているか聞いたところ、「10万円~50万円未満」が35.4%、「50万円~100万円未満」が18.1%、「100万円~150万円未満」が19.0%となり、平均額は67.9万円だった。「0円(増やしたいと思わない)」との回答は1割(10.0%)にとどまり、大多数のパート主婦は、本当は手取り年収を増やしたいと考えていることがわかった。○パート主婦の半数以上が、2016年10月以降「手取りが増えるように働く」2016年10月に、短時間労働者に対する被用者保険の適用拡大があり、パート・アルバイトを含む短時間労働者の社会保険の適用基準が拡大される。社会保険を適用されるにはいくつかの要件があるが、そのうち、年収に関する要件である"130万円の壁"(年収130万円以上が適用対象)が、"106万円の壁"(年収106万円以上が適用対象)へと引き下げられる。社会保険の適用対象を広げ、年収130万円を超えて働く人の"働き損"解消が目的とされているもの。以上の説明をしたうえで、2016年10月にパート・アルバイトの社会保険の適用基準が拡大されたら、働き方をどう変えるか聞いたところ、「手取り年収が増えるように働きたい」が52.7%で半数以上となった。また、この改正の影響を直接的に受ける、現在の年収が106万円以上130万円未満のパート主婦層では、「手取り年収が増えるように働きたい」が64.0%で3人に2人と、より割合が高い結果となった。2016年10月の改正によって新たに社会保険料を支払うことになるパート主婦層は、これを契機に、年収の壁を気にしない働き方に変えるのかもしれない。○もしも収入が増えたら娯楽や自分磨きは二の次、1位は「貯蓄」にもしも収入が増えたら何に使いたいか聞いたところ、1位は「貯蓄」(67.6%)となった。2位は同じく6割台で「子どもの養育費・教育費」(62.5%)となり、収入が増えるなら子育て費用に回したいと考える人も多い。それらに次いで、3位から5位に、「旅行」(34.5%)、「レジャー」(28.5%)、「美容・ファッション」(23.8%)といった娯楽や自分磨きに使うとの回答が並んだ。6位から10位は、「住居費(家賃・ローン返済)」(21.7%)、「外食」(19.8%)、「家電の買い替え」(16.8%)、「自動車購入(新車購入、買い替えなど)」(14.9%)、「雑貨・日用品」(13.9%)となり、住まいや生活に関連する消費が多くなった。○パートでの労働時間を増やして働くとしたら、「家事との両立が問題」収入を増やすためにパートでの労働時間を増やして働くとしたら、問題点は何か聞いたところ、もっとも割合が高かったのは「家事との両立ができるか」(67.2%)で、3人に2人の割合となり、2番目は「自分の体力がもつか」(58.2%)だった。働く時間を増やすとなると、家事と仕事の両立や、自分の体力に不安を抱くパート主婦が多い様子がうかがえる。また、学生が違法労働を強いられているなどとしてブラックバイトが問題になっているが、「新たな職場を探す際、ブラックバイトに当たらないか」を10人に1人(11.5%)が挙げており、新たな勤務先がブラックバイト、という事態を心配する人もみられた。次に、子どもの学齢別にみると、乳幼児の子を持つパート主婦層では「子どもとの時間を確保できるか」(54.9%)、「子どもの預け先があるか」(46.5%)が、他の層よりも高くなった。まだ幼い子どもがいる主婦にとっては、これまでよりも仕事を増やすのであれば、子どもと触れ合う時間を確保できるかどうかや、仕事の間に子どもを預ける先があるかどうかが、課題となってくるようだ。○病気やケガで働けなくなったら、不安は「日々の生活費」そこで、もしも自身が病気やケガで長期間働けなくなったら、不安なことは何か聞いた。最多となったのは「日々の生活費」(71.1%)で、自身のパート収入がなくなってしまうことで生活が苦しくなるのでは、と考える人が7割を超える結果となった。次いで多かったのは「自分の治療費」(57.3%)となり、病気やケガで働けなくなった場合は、生活費に加えて治療費がかかることもあり、それをきちんと支払っていけるのかを不安に感じる人が少なくない様子がうかがえる。パート主婦の年収別にみると、年収が高いパート主婦層ほど「日々の生活費」の割合が高くなり、106万円未満の層では67.2%、106万円以上130万円未満の層では78.0%、130万円以上の層では83.7%となった。同社では、「年収が高い層ほど、家計への貢献度が高く、自身が病気やケガで長期間働けなくなることによって家計が受けるダメージが大きいのではないか」と分析している。

2015年12月10日

はじめにライフスタイルの変化や家計の見直しなどにより、加入していた生命保険を解約するケースがあります。解約は、「全部解約」「部分解約(一部解約)」の2つの方法があります。また、生命保険の種類によって解約時に受け取れる解約返戻金の金額も異なります。以下、解約の方法と解約返戻金についてみていきます。解約の方法「全部解約」は、解約しようと思っている生命保険を全てやめてしまう解約方法になり、解約された時点で契約は消滅し、以降の保障はなくなります。「部分解約(一部解約)」とは、保険契約自体を解約するのではなく、生命保険の一部分を解約することで、主契約や特約の保障額を減額する方法や、主契約はそのままで不要になった特約部分を解約する方法があります。ただし、特約の種類によっては、その特約を解約すると、別の特約も併せて解約になるものもありますので、注意が必要です。また、主契約部分の予定利率が高い商品は、全部解約をせず、主契約部分を部分解約(一部解約)するのも一案です。生命保険商品による解約返戻金の違い1.解約返戻金がない、またはあっても少額定期保険や医療保険等が該当します。「無解約返戻金」と記載のある商品は解約返戻金がありません。逆に健康祝い金や満期金が出る保険では、解約返戻金がある可能性があります。2.解約返戻金が払込保険料程度学資保険や個人年金保険等が該当します。解約した場合には、払込保険料程度の解約返戻金が支払われます。ただし、加入後短期間で解約した場合は、解約返戻金がまったくないか、少額になります。3.解約返戻金が払込保険料を上回る 終身保険等が該当します。契約から一定の期間を過ぎますと、解約返戻金が払込保険料を上回ります。貯蓄機能を重視して終身保険に加入された場合は、1年に1回保険会社から送られてくる加入中保険内容の案内等で、解約返戻金の金額を確認するようにしましょう。また、終身保険のなかには、保険料払込満了までの解約返戻金の水準を従来型より低く抑えた「低解約返戻金型終身保険」というタイプがあります。このタイプは、一般の終身保険に比べ保険料がお手頃になっています。貯蓄のために加入する場合は、保険料払込満了するまで元本割れの状態が続きますので、契約時に加入年齢や払込終了時期、解約時期が自分の目的に合っているか、確認が必要です。解約返戻金に掛かる税金解約返戻金は、一時所得として所得税の課税対象になります。課税の対象となる金額の計算式は、(解約返戻金-払込保険料合計額-50万円)×1/2 = 一時所得の課税対象金額になり、他の所得と合算されて税額が決まってきます。解約返戻金が「払込保険料+50万円」を下回る場合、税金はかかりません。なお、契約者と保険料の負担者が異なる場合は、贈与税の対象になりますので注意が必要です。まとめ主契約を全部解約すると、その時点で契約は消滅します。解約された契約は元に戻すことができません。後で、同程度の保障を付けたい場合、加入する時の年齢で保険料が計算されますので、一般的に保険料は解約前の契約より高くなります。また、その時の健康状態によっては、新たな生命保険への加入が難しくなる場合もあります。解約に関しては、今後のライフプラン、家族の状況等を考え、慎重に判断をしましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年11月17日