住宅ローンは多くの人にとって初めてのローンです。審査に通るかが不安ですよね。なかなか通らずに苦戦している人もいるかもしれません。今回は住宅ローン審査について、基準や項目を中心に、審査に通りやすくするためのポイントも含めてご紹介します。■住宅ローン審査の基準・項目住宅ローン審査ではどのような基準や項目が見られているのでしょうか。国土交通省が行った「平成26年度民間住宅ローンの実態に関する調査」では、日本全国の金融機関を対象に、「融資を行う際に考慮する項目」について質問しています。以下は、同調査に対して回答のあった1,407の金融機関のうち、50%以上が「融資を行う際に考慮する」としている項目です。それぞれ解説していきましょう。【完済時年齢・借入時年齢】年齢に関する審査基準については、借入時の年齢が20歳以上65歳未満かつ完済時の年齢が80歳未満、というケースが一般的です。ただし、上記の基準を満たしていれば必ずしも容易に借入できるというわけではありません。たとえば50歳で、返済期間30年のローンを申し込もうとした場合、ほとんどの返済期間が定年後に当たることになり、審査に通りにくくなることが考えられます。返済期間を短くするなどして対処しなければならないこともあるため注意しましょう。【返済負担率・年収】収入に関する基準については、年収そのものよりも返済負担率を見られます。返済負担率とは、1年間の住宅ローン返済額を年収で割った数値のことです。返済負担率の数値が低いほうが返済の負担が軽いことを意味しますので、金融機関は「安心して貸し出せる」ということになります。具体的な返済負担率の基準としては、多くの場合、年収によって25~35%以内に定められています。たとえばある銀行では、年収2,500,000円未満の場合は返済負担率25%以下、年収2,500,000円以上4,000,000円未満の場合は返済負担率30%以下、年収4,000,000円以上の場合は返済負担率35%以下で貸出する、という基準が設けられています。収入が高いから安心、ということではなく、返済期間や借入額との関係もよく考慮してローンの組み立てを考えましょう。【勤続年数と雇用形態】就業状況については、安定して継続的に収入があることが証明できるかがポイントです。雇用形態については一般的に、会社員より公務員、自営業より会社員のほうが「安定している」とみなされる傾向にあります。派遣社員や契約社員は融資対象外とすることが多いようです。また会社のなかでも、中小企業より大企業に勤めているほうが、金融機関の安心度は高めです。勤続年数は長いほど審査に有利になります。基準としては、勤続年数1年以上としている金融機関が多くみられます。3年以上であればより安心でしょう。たとえば大企業に勤めていてもさまざまな会社を転々としている場合は、中小企業で長期間務めている場合よりも審査で不利になる可能性があります。なお自営業の場合も、事業継続年数3年以上が目安です。【健康状態】健康状態は、住宅ローン借入の際に条件となる団体信用生命保険(団信)の加入とかかわっています。団信とは、住宅ローンの返済中に、ローンの契約者が死亡したり高度障害になったりした場合に、生命保険会社が住宅ローン残高に相当する保険金を支払う制度です。団信は生命保険であるため、健康状態が悪いと加入できないことがあります。たとえばがんや糖尿病、高血圧、肝炎である場合や、精神系の病気で通院している場合などは団信への加入が困難です。もし健康状態に不安のある場合は、引受条件緩和型の団信(ワイド団信)を取り扱っている金融機関を当たってみましょう。通常より金利は高くなりますが、病気を持っていても一定範囲内で加入できることがあります。さらに一部ですが、住宅ローンの借入に団信の加入が不要な金融機関もあります。このような金融機関の住宅ローンの場合は、連帯保証人が必要だったり、既存の生命保険でカバーする必要があったりします。なお夫婦で住宅ローンを組む場合は、健康状態の良好なほうの名義でローン審査を出す方法も有効です。【融資率】融資率とは、購入を予定している住宅の価格に対する借入金の割合です。融資率が少ないほうが頭金が多いということですから、審査では有利になります。融資率80%未満がひとつの目安になるでしょう。【カードローンなどの他の債務の状況や返済履歴】カードローンや自動車ローンなど他の借金がある場合は、審査で不利になる可能性があります。これは、先述した基準のひとつである返済負担率が、住宅ローンだけでなくほかの借入に対する返済額も合わせて計算されるためです。借入額が減らされてしまうこともあるため、他のローンはすべて返済してから住宅ローンを組むようにしましょう。またカードローンや自動車ローンなどで返済が滞った履歴があった場合も審査で不利になります。さらに各種ローンだけでなく、クレジットカードや公共料金、家賃、奨学金の支払い遅延・未払いの履歴もチェックされます。なおDVDやCDをレンタルした際の返却の遅延などについても履歴に残るため、小さなことでも注意が必要です。【国籍】多くの金融機関では、「日本国籍を持っていること」もしくは「日本の永住権を持っていること」が住宅ローン借入者の条件となっています。もし永住権を持っていなくても、日本人である配偶者が連帯保証人になれば、住宅ローンを借入れられることがあります。その場合、在留期間や日本での勤続年数などの条件が付加されることが一般的です。【金融機関の営業エリア】地方銀行の場合、その銀行の営業エリア内に居住していること、あるいは勤務地があることが住宅ローン審査の条件になることがあります。地方銀行でローンを組む場合は、居住地や勤務地が営業エリアに含まれている銀行を選びましょう。なお、全国展開の銀行に住宅ローンを申し込めばこの心配はありません。【連帯保証】住宅ローンの場合、基本的には連帯保証人は不要で、信用保証会社を利用することが一般的です。ただし、以下の場合は連帯保証人を求められることがありますので、万が一のときのために準備をしておきましょう。・夫婦などで収入合算をする場合・土地や建物が共有名義の場合(共有者が連帯債務者)・ペアローン、親子リレーローンなど複数の債務者形式となる場合・親名義の土地に住宅を建てる場合・自営業者の場合・審査の内容がよくない場合【担保評価】以上の借入者に関する条件のほか、購入する住宅の評価も住宅ローン借入の条件になります。これは、購入予定である不動産が住宅ローンの担保になるためです。住宅ローンを借入れた際、金融機関はその土地と建物に抵当権を設定します。それによって、万が一ローン借入者が支払いをできなくなっても、金融機関は貸出分を回収できる仕組みです。このため、その土地や建物を売ったときの価値、つまり担保評価が住宅ローン借入の条件として重要になります。担保評価額以上の借入を申し込んでしまうと、審査に通るのが困難になるでしょう。担保額は、築年数や土地・建物の面積、立地などによって決まります。たとえば中古物件の場合、築年数が20年以上になると、担保としてほとんど評価されなくなってしまうこともあります。また施工会社も担保評価にかかわることがあるため注意が必要です。大手住宅メーカーに施行を頼んだ場合と、無名の工務店などに施行を頼んだ場合では、前者のほうが審査で有利になる可能性があります。さらに権利状況や法規上の問題についても注意しておきましょう。住宅ローンの借入者が必ずしも物件の保有者と一致するとは限らないため、物件を購入した場合の名義が誰になるのかははっきりさせておく必要があります。また中古物件の場合は、現行の建築基準法や都市計画法の規制に抵触しないかどうかチェックしておきましょう。■住宅ローン審査にかかる日数は?住宅ローン審査にかかる日数は、事前審査に1日~1週間程度、本審査に3~10日程度であることが一般的です。ただし、先述した審査項目に照らし合わせて、金融機関側に疑問が出てきた場合は審査が長引くことがあります。その際には追加の書類を求められることもあるため心づもりをしておきましょう。追加提出を求められる書類には、国民健康保険の支払証明書や、預金通帳残高などがあります。もし審査項目に対して不安な要素がある場合は、引っかかりそうな項目に関する書類を事前に添付したり、説明書きをつけたりするとよいでしょう。なお審査が遅れているからといって審査に落ちるとは限りません。審査が長引いているのはむしろ審査が進んでいる証拠です。落ち着いて審査が終わるのを待ちましょう。■仮審査(事前審査)と本審査の違い仮審査(事前審査)は、購入予定の物件価格や工事請負金額が決まってきたタイミングで、銀行などの金融機関が行う審査のことをいいます。これに対して本審査とは、事前審査終了後に、信用保証会社がさらに詳細に行う審査のことです。事前審査を受けずに本審査、ということはできません。なお「仮」審査という名前はついていますが、仮審査もちゃんとした住宅ローン審査プロセスのひとつです。したがって、「どこの審査に受かるかわからないから、とにかくたくさんの銀行に申し込んでみよう」というのはよくありません。たとえばA銀行とB銀行に仮審査を申し込んだ場合、A銀行の住宅ローン審査に出したという履歴はB銀行で参照されます。すると、「この申請者はA銀行の審査に落ちたからうちのB銀行に審査を申し込んだのだろう。A銀行で落ちたということは何か問題があるに違いない」という印象を持たれてしまって、審査で不利になる可能性があります。仮審査を出すのは多くても3行程度にとどめておきましょう。■個人信用情報を取り寄せてみると安心自分の金融履歴に不安がある場合は、個人信用情報を取り寄せてみましょう。個人信用情報とは、クレジットやローンなどの申し込みや契約に関する情報のことです。個人信用情報をチェックすることで、住宅ローンの審査に出す前に、審査で不利になる可能性のある点をあぶり出しておけます。日本にはCIC、KSC、JICCの3つの個人信用情報センターがあります。機関によって収集情報に若干の差があることもあるため、すべての機関から信用情報を取り寄せることをおすすめします。もし信用情報履歴に問題があった場合、対処方法は2つあります。1つは、履歴が更新されるのを待つことです。信用情報は5年~10年に1度更新されます。たとえ信用に関する問題が履歴として残っていても、5年経てばその履歴は更新され、なかったことになります。住宅ローンを申し込む際には、履歴がクリアーな状態になるまで待つのもひとつの手です。2つ目の方法は、審査書類を提出する際に、「支払遅延、未払いなどになってしまった理由と、今後の予防方法」を説明する文書を添付することです。支払遅延や未払いなどが故意でない場合は、きちんと説明すれば事情をわかってもらえることもあります。説明文書があれば金融機関の心証も変わりますので、実践してみてはいかがでしょうか。なお個人信用情報はインターネット、郵送、窓口などで開示の申し込みができます。手数料は500円~1000円程度です。■まとめ今回は、住宅ローンの審査について審査項目や項目ごとのポイントを中心にご紹介しました。いかがでしたか。住宅ローンの借入を検討している場合は、今回ご紹介した内容を参考に、可能な限り通るよう対策を整えておいてください。また事前に個人信用情報を取り寄せ、審査に響く可能性のあるポイントを自覚しておくことも重要です。念願のマイホームを無事手に入れられるよう、住宅ローン審査に万全に備えてくださいね。

2017年03月16日

去年はやたらとその名前を聞くことが多かった『ドローン』。でもドローンって何!?そんな疑問を晴らすべく、ミニタイプのドローンを実際操ってみることに。何ができるの?操作性は?誰でもできるの???ドローンの謎に迫る。 人間は、広い世界のほんの一部で生きている。全てを知ることはできない。世界のどこかには、自分の知らない何かを熱狂的に愛してる人がいる。研究する人がいる。そんな人が集まると、小さなブームになる。誰かの世界を、少しだけ覗いてみちゃおう。それが「うさこの覗いた世界」なのだ…! 一時期ニュースを賑わせまくった『ドローン』という言葉を覚えているだろうか。 「ドローン無許可飛行」「お祭りをドローン撮影し逮捕」 ドローンという馴染みのなかった言葉は、突然わたしたちの前に現れメディアの話題をさらっていった(ように見えた)。しかしニュースを見ながら「で、ドローンてなんやねん」と思った人も多いだろう。 そもそもドローンは人を乗せずに飛ぶ無人航空機のこと。決して最近の技術ではなく、軍事用として初登場したのは1944年にも遡るらしい。以来、今日に至るまで世界中で開発が進められ人件費がかからず渋滞にも巻き込まれない配送サービス、倉庫の在庫チェックや農薬の散布など人間では危険すぎることや大変なことをドローンが肩代わりしてくれる事例も増えてきているようだ。 その中でも、昨今注目を浴びたのはカメラ付きドローン。ドローンを飛ばすことで全体が掴めるような高いところからの撮影ができる。俗にいう『空撮』だ。テレビ番組やスポーツの試合、ミュージックビデオなどで映像や画像を見る機会も増えたがわたしたちにとっても『ドローン』はまるで無関係な話ではない。ニュースを見てても分かる通りめちゃくちゃ法で規制されまくってはいるが、200グラム未満のものなら許可なく操縦することができるのだ。 それを聞きつけたわたしは、「それならやってみよう!」とミニタイプのドローンを用意した。『ホビードローン』と呼ばれる軽量タイプのものは、1万円もあれば購入することができる。 いざドローンとご対面…!箱の中には本体、バッテリー(2個つき安心タイプ)、リモコン、箱の裏側にはまるで隠し特典のように謎のサングラスまで封入されていた。 やっぱ空とか見るしね。必要だよね。サングラス。 機体は片手でも簡単に持ち上げられるフワッした重量。これが?飛ぶの?本当に??? 200グラム以下のものであっても ・周囲30メートル内に人や物(建物含む)がないところで行うこと・日中にできること・必ず目視すること など、細かくルールがあるのでわたしは人のいない河川敷に向かった。 本体にはばりばりに充電済みのバッテリー、リモコンには単三電池を突っ込み準備万全。このドローンにはカメラが内蔵されており、Wi-fiでスマートフォンと接続することでスマートフォンから写真を撮るなどの操作ができる。 (一目もはばからずアスファルトの上でスマホとドローンを同期する様子) 訳も分からずリモコンを操作する。レバーをくいっとあげると一気に機体が上昇!!! 天高く舞い上がるドローン!これはやばい!!!操作が難しすぎる!!!!初めて操作したドローンは、風に煽られ悲しく地面へと落下していった。 改めて説明書を読む。海外で作られたこの製品、実は説明書の日本語や情報があやふやすぎるところから難易度が高め。 なんとか解読し、ドローンを飛ばすもわたしに出来るのは 浮遊させて そよ風に煽られさまようドローンを全力で追っかけ 翻弄されることだけ…。撮った写真を確認するがドローンである意味がまるでないものばかり。 この写真ドローン使わんでも撮れるわ!!!!!どうしよう。ドローンのドの字も味わえてない。絶望感でいっぱいになったところ、撮影チームからやってみたいというお申し出があったので委ねることにした。 するとどうだろう。 軽さのあまり風には勝てないものの、安定して漂うドローン…! ドローンによって撮影されたのがこちらの写真だ。 画質こそ懐かしくなる90年代的なものだが、高いところからだからこそ撮れる爽快感…!これが空撮…!わたしはドローンに遊ばれてばかりだったが、こうでもない、ああでもないとリモコンをいじりながらドローン操縦を上達させていく。ドローンで遊ぶってこういうことだったんだ…。 ひとつ分かったことがある。ホビードローンは誰にでも触わることができる。ただし扱えるのはセンスがある者のみということ…!根気よくやればセンスがなくても上達するかもしれない、わたしは完全に放棄した。何故なら夢中になってめきめき上手くなる姿を見て、見ているこっちも楽しかったからだ。近寄って目をキラキラさせるちびっこも多かったので、お子さんがいるご家庭のお母さんは、ドローンでデジタル英才教育を受けさせてみてはいかがでしょう。

2017年03月08日

クロエ・グレース・モレッツが実写版『リトル・マーメイド』のアリエル役を降板して以来、新たなキャストは発表されていない。そこで、アリエルと同じ赤毛のリンジー・ローハンがインスタグラムにて名乗りを上げた。アニメのアリエルと自分のセルフィーを横並びにした写真をインスタにアップしたリンジーは、「『リトル・マーメイド』のアリエルとして、また歌うわ」と宣言。さらにディズニーのアカウント宛に「監督はビル・コンドンで、妹のアリアナに主題歌を歌わせて。ウルスラ役には私のトレーナーがいいわ」との要求まで。しかし、さすがに要求が多すぎると思ったのか、これらのコメントを削除し、現在は「#リトルマーメイド」のハッシュタグだけが残されている。また、リンジーは出世作『ミーン・ガールズ』の続編製作にも積極的。トーク番組「The View」に出演したリンジーは、同作がいまだにカルト的な人気を集めていることに触れ、「(脚本を書いた)ティナ・フェイも、(プロデューサーの)ローン・マイケルズもパラマウントも忙しいのはわかっているわ。でも、続編製作が実現するまで、私は彼らに強く訴えていくつもりよ!」と誓った。(Hiromi Kaku)

2017年02月21日

こんにちは、FPライターのyossyです。家を購入する際、多くの人は住宅ローンを利用するかと思います。でも、住宅ローンの種類について理解している人は、意外と少ないものです。『フラット35』って何?銀行のローンと何が違うの?といった疑問を抱えている人も多いでしょう。ここでは、住宅ローンの種類について解説します。●(1)銀行ローン最もメジャーなのが銀行で借りる住宅ローンでしょう。各銀行がそれぞれの特色をもって商品を展開しているので、金利や諸費用、繰り上げ返済のしやすさなど、条件にバリエーションがあります 。物件を購入する不動産会社と提携しているローンがあることも。手続きがスムーズになったり、金利がお得になったりするケースもあるため、まずは提携ローンについて確認しておくといいですね。金利のタイプは、主に次の3種類があります。・変動金利型(半年ごとに適用金利が見直され、5年ごとに返済額が見直される)・固定期間選択型(一定期間金利が固定され、その後は原則変動金利に)・全期間固定型(完済するまで金利が一定に保たれる)なお、『団体信用生命保険』(返済途中で死亡、もしくは高度障害になった場合、残高を保険会社に支払ってもらえる)への加入は必須となっています。自分にとってベストな選択肢を選びたいと思う人は、バリエーションの多い銀行ローンの情報を集めて検討してみるといいでしょう。●(2)フラット35住宅金融支援機構と民間金融機関とが連携して融資を行うのが、『フラット35』です。基本的に商品は全国共通ですが、金利や手数料、手続き等の条件は、取り扱う金融機関によって変わります。・金利は全期間固定型のみ・保証料・保証人が不要・繰り上げ返済手数料無料・団体信用生命保険は任意加入といった特徴があります。団体信用生命保険への加入が必須だと、場合によっては病気等の理由で加入ができないこともあるでしょう。フラット35は団体信用生命保険への加入が任意なので、銀行ローンよりもより幅広い人に向けて門戸が開かれている といえるでしょう。●(3)財形住宅融資財形貯蓄制度を1年以上利用しており、残高が50万円以上ある人は、財形住宅融資を利用できる場合もあります。たとえば、・満70歳未満である・勤務先から住宅に関する援助を受けられるなどの条件を満たす必要があるため、検討している人はよくご確認を。返済しているあいだ、5年ごとに適用金利が見直されます(5年固定金利制)。一定の条件を満たした場合、子どもがいる世帯は当初5年の金利が年0.2%引き下げられる優遇制度 があります(平成30年3月の申し込みまで)。他の住宅ローンと併用できる、といったメリットも。----------住宅ローンの仕組みは何かと複雑ですが、大きな額を借り入れるケースが多いからこそ、ベストな選択をしたいですね。ぜひ参考にしてみてください。【参考リンク】・住宅・マイホーム購入におけるローンの種類 | SUUMO ()・いまさら聞けない住宅ローンの種類 | ミサワ分譲ナビ()・【フラット35】とは | 長期固定金利住宅ローン【フラット35】()・財形住宅融資 | 住宅金融支援機構(旧住宅金融公庫)()●ライター/yossy(フリーライター)●モデル/KUMI(陸人くん、花音ちゃん)

2017年02月08日

『ゴーストバスターズ』のレスリー・ジョーンズのウェブサイト「JustLeslie.com」がハッキングされ、プライベートな情報が流出した。ハッキングされたレスリーのウェブサイト上には、彼女の運転免許証、パスポートなどの個人情報が明らかになってしまう写真と共にヌード写真まで掲載され、気が付いた関係者によって閉鎖された。個人情報の出どころは明らかになっていないものの、電話やiCloudもハッキングされたのではという見方がされている。リブート版『ゴーストバスターズ』がアメリカで公開されて以来、レスリーはツイッターで人種差別、性差別、容姿の否定などの罵詈雑言を一部ユーザーから浴びせられ、闘ってきた。しかし、先月についにツイッターを去ってしまうという悲しい決断をせざるを得なかった。オリジナル版のメインキャスト4人が男性だったのに対し、リブート版を女性で一新したことに一部で批判の声が噴出、レスリーが唯一の黒人だったこともターゲットになってしまった要素の1つだった。ツイッターでは5月に射殺されたゴリラの「ハランべ」をレスリーの容姿を比較するというひどい人種差別があったが、ハッキングされたウェブサイトにも「ハランべ」の動画が貼られていた。「HollywoodLife.com」によれば、現在友人たちがレスリーをなぐさめ、2014年から出演している「サタデー・ナイト・ライブ」の製作総指揮者のローン・マイケルズが特に心配してケアしているという。(Hiromi Kaku)

2016年08月25日

●連載の目次は こちら から●住宅ローンのマッピングが頭に入って、金利の大枠についても把握した。そうなると、残すは「住宅ローンの返済期間を、どう決めるか?」という問題だ。引き続き、住宅ローンに詳しいファイナンシャルプランナーの浅井秀一さんに、お話を伺った。■住宅ローンは60歳~65歳で完済が理想多くの住宅ローンの最長返済期間は35年で設定されている。しかし、仮に40歳で住宅を購入し35年返済を選ぶと、完済は75歳。ローンの残りを一括返済するために退職金を使ってしまうと、最悪の場合、その後は年金だけで生活することにもなりかねない「住宅ローンの返済は、定年を迎える60歳~65歳くらいまでに終わらせる計画を立てるのが理想です」(浅井さん)■返済期間の設定で違ってくる返済総額返済期間を長くすれば月々の返済額が減るので、さしあたっての生活は楽。けれども、返済期間を短くできれば、下記のごとく返済総額は少なくなる。 ■金利上昇リスク軽減の効果もまた、下図の「変動金利型」や「固定金利選択型」のローンの場合は、返済期間が短いほど、将来的な金利上昇リスクを抑えることができる。■「とりあえず35年で」はNG!「今の生活を大切にしたいから、長期間で返済にする」「リスクを軽減したいから、ちょっと返済は頑張ってみる」など、人によって選択は違ってくるだろう。「35年借りられるなら、とりあえずそれで」というのではなく、返済期間は自分のライフサイクルや価値観を反映しながら、選びたいものだ。次回は、「フラット35」の賢い利用方法について、住宅ローンのプロに聞いてみよう。

2016年08月16日

●連載の目次は こちら から●住宅ローンを上手に借りようと思ったら、金利についての知識は不可欠! でも、「金利一覧表」を見ただけで、頭がフリーズしてしまう人も多いのでは? 住宅ローンに詳しいファイナンシャルプランナーの浅井秀一さんに、金利の「勘どころ」を教えていただいた。■金利を理解するための「3つのステップ」「金利」の理解は、住宅ローンの最難関とも言える。けれども、有利な住宅ローンを借りるためには最低限の知識を持っておいてほしいので、次の3つのステップで説明していこう。1.「固定金利」と「変動金利」2.「基準金利」と「優遇金利」3.将来の金利優遇 ■ファーストステップ:「固定金利」と「変動金利」住宅ローンの金利は、「固定金利」と「変動金利」の2つのタイプに大別される。どちらを選ぶかで将来的な損得が違うので、最初のポイントだ。■セカンドステップ:「基準金利と「優遇金利」セカンドステップは、「基準金利」と「優遇金利」だ。例を見ながら、それぞれに説明していこう。<基準金利>その金融機関が貸し出しをする際のベースとなる金利。店頭金利とも言い、かつては、どの金融機関もこの金利で貸し出しをしていた。<優遇金利>現在、住宅ローンのメインとなっている金利。住宅ローンの貸出競争が激化している今、多くの金融機関が優遇金利での貸し出しとなっている。ただし、ひとくちに優遇金利と言っても、「誰にでも適用されるハードルの低い優遇金利」から、「ハードルが高いかわりに金利が最も低い最優遇金利」まで、優遇幅に段階が設けられているのが一般的。優遇金利のポイントは、「優遇金利の適用条件」と、どれくらい金利を優遇してくれるのか? という「優遇の度合い」をきちんと調べてみることだ。 ■サードステップ:「将来の金利優遇」(11年目以降)さて最後のひと踏ん張り、3つめのステップは、「将来の金利優遇」の確認だ。これは、下記の図の「固定金利選択型(★印)」を選択している人に関係がある話。この金利タイプでは、返済当初の一定期間だけ金利が固定される。たとえば、「10年固定」の場合は、「金利を当初10年間だけ固定しますよ」という意味だ。そして、「10年固定」を例に取ると、11年目以降は変動金利型を選ぶか、あるいは再び10年や5年などの金利を固定にする「特約」をつけるかを、選ぶことができる。<将来の金利優遇>(11年目以降)ここで大切なのが、将来の金利優遇だ。(1)返済が終わるまでずっと同じ金利優遇を適用してくれるタイプ(2)当初の金利優遇は大きいが、将来(「10年固定」では11年目以降)は少なくなるタイプの2つに分けられるからだ。たとえば、例に出した三菱東京UFJ銀行の場合、仮に11年目以降は再び「10年固定」を選び、そのときの「基準金利」が今と同じ3.0%であった場合、そこから<11年目以降>の金利優遇である「▲1.6%」を差し引いた、1.4%(=3.0% −1.6%)が、11年目以降に適用される住宅ローン金利となる。なかには、将来の金利優遇が1%くらいしかなかったり、変動金利に移行した場合はまったくなかったり…という金融機関もあるので注意したい。固定金利選択型ローンは当初の金利だけで比べずに、「将来の金利優遇」も確認しておくことがポイントだ。 ■10年前に家を買った私のリアルな実感これから住宅ローンを組もうという人は、「10年後のことなんて、イメージすらできない」と思うだろう。実際、私がそうだった。けれども10年前(私が家を買った当時)、5歳だった長男は、今や私立高校生。私学の学費と予備校代、部活の費用などがかかる。ともに2歳だった双子は中学受験生で、塾代が大変だ。このように、ただいま、わが家は教育費負担が山場を迎えている(涙)。マイホーム適齢期の10年後は、教育費負担が最も重い時期。そんな時期、住宅ローンの金利がガクンと高くなったら、本当に悲劇だ。だからこそ、「固定金利選択型」を選ぶ人は、優遇期間終了後の金利条件もしっかりチェックしておいてほしい。次回は、住宅ローンの返済期間について取り上げる。

2016年08月15日

●連載の目次は こちら から●本特集のタイトルは、「住宅ローンの基礎知識特集」。出だし3本はトピック的な話を扱ったが、「そもそも、わが家の場合、住宅ローンはどこで借りられるの?」というベーシックな話も知りたいところだ。今回はそうした話題について、住宅ローンに詳しいファイナンシャルプランナーの浅井秀一さんにお話を伺った。■住宅ローンを扱っている金融機関の特徴を知ろう住宅ローンを扱っている金融機関は数あれど、そもそも審査に通らなければ住宅ローンは借りることができない。まずは予備知識として、金融機関の大まかな特徴を知っておこう。つまり、大別すると、住宅ローンは「民間の住宅ローン」と「フラット35」(住宅金融支援機構と民間金融機関とのコラボレーション・タイプのローン)とに分けられる。 ■民間住宅ローンを借りられる人は、どんな人?民間住宅ローンの主な貸し出し口は、銀行。ひとくちに「銀行」といっても、その性質には違いがある。細かい違いをチェックしてみよう。■「フラット35」「フラット50」を借りられる人は、どんな人?「フラット35」の主軸である住宅金融支援機構は、資本金は全額政府が出資している国の機関だ。「日本のインフラとして、住宅を整える」という使命を持つ「フラット35」は、民間の住宅ローンよりも、住宅そのもの、つまり「物件」に対しての要件が厳しい。ちなみに私は、中古の一軒家を購入した際、物件要件がクリアできずに「フラット35」を借りることができなかった。ただし、その分、「人」に対して基準は緩やかという特徴がある。住宅ローンを貸し出してくれる金融機関のマッピングは、これで大まかにわかっただろう。次回は、住宅ローンの難所、「金利」についてです。

2016年08月14日

●連載の目次は こちら から●以前、< 「扶養の範囲」が変わる!2016 >でも書いたが、国のしくみは、「専業主婦優遇」から、「働く妻に対しても中立」の方向に変化している。そんな世の中の流れを受けて、今回の住宅ローンの基礎知識特集では、共働きの夫婦が住宅ローンの借り入れをする場合についても考えてみよう。引き続き、住宅ローンに詳しいファイナンシャルプランナーの浅井秀一さんにお話を伺った。■「収入合算」と「ペアローン」共働きの夫婦がマイホームを共同で購入する場合、住宅ローンの借り入れパターンは、大きく分けて2つある。「収入合算」と、「夫婦ペアローン」だ。■収入合算って、何?「収入合算」とは、夫の収入に妻の収入を足して、住宅ローンを申し込む方法。収入が多くなるので審査は通りやすくなる。収入は合算するものの、夫が単独で住宅ローンを申し込むので、住宅ローン(債務)は1本だという考え方となる。収入合算には「連帯債務者型」と「連帯保証人型」の2つがあるが、夫婦の場合は、法律的な違いをあまり気にする必要はないだろう。大切なのは、住宅ローンの種類や金融機関によって、どちらのタイプを取り扱っているかが違うという点。「フラット35」は連帯債務型だが、民間住宅ローンは連帯保証型が多いので、しっかり確認する必要がある。 ■収入合算のポイントでは、収入合算の場合、どこに気をつけるべきなのだろうか? それは、「団信への加入(※1)」と「住宅ローン控除(※2)」だ。まず、下記の表を見てほしい。連帯保証型の住宅ローンでは、妻はローン控除が受けられず、団信にも入れない。(※1)住宅ローン専用の生命保険。住宅ローンを組んだ人が死亡(高度障害状態)の際、残金分の保険金が支払われる(※2)住宅ローン残高に応じた一定額が、最大10年間、所得税などから差し引かれる(還付される)制度「そのため、連帯保証型の住宅ローンを扱う金融機関では、夫婦ペアローンの利用を勧めるはずです。夫婦ペアローンなら、ローン控除も団信もクリアできます」(浅井さん)■夫婦ペアローンって、何?ペアローンとは、夫と妻がそれぞれ自分の収入をもとに、1つずつ住宅ローンを借りる方法だ。つまり、世帯としての住宅ローン(債務)は2本ということになる。夫婦ペアローンなら、夫婦ともにローン控除の恩恵も受けられるし、夫も妻も団信に入ることができる。ペアローンのデメリットとしては、収入合算と比べて、借りる際のハードルが高い点。妻の仕事がパートだと利用できず、年収が少ない場合も審査が通りづらい。また、2つの住宅ローン契約を組むことになるので、登記費用や印紙税など、諸費用の負担が若干多くなるという点も念頭に置いておこう。 ■夫婦ペアローンのポイント「それでも、夫婦ペアローンの『ローン契約が2本』という特徴は、資金計画の多様性という観点から見ると、非常に魅力的な可能性を含んでいます」と、浅井さん。どんな点が、魅力的なのだろうか? 1つ目は、夫と妻の返済期間が違っても良いということ。たとえば、夫の分を長めに借りて、妻のローンは「教育費負担が重くなるまでに完済」といった選択もできる。 2つ目は、夫と妻で異なる金利タイプを選べるということ。「家計を考えると金利が低い変動金利を選択したいが、将来的に金利上昇リスクが怖くて迷ってしまう」という場合、「夫は全期間固定金利型で、妻は10年固定」などのプランにすると、それぞれの金利タイプの「おいしいとこどり」ができる。ただし、金融機関によっては「夫婦ペアローン」を取り扱っていなかったり、返済期間などが変えられなかったりする場合もあるので、事前に確認してほしい。次回は、「あなたは、どの住宅ローンが借りられる?」について考えてみよう。

2016年08月13日

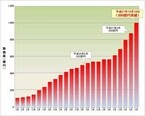

「住宅ローンの取材なら、いい時期に来ましたね」と話すのは、住宅ローンに詳しいファイナンシャルプランナーの浅井秀一さん。2016年の夏は、住宅ローンを借りるのであればチャンスだと言う。初めてマイホームを買う人はもちろん、借り換えをする人も、この機会にぜひ住宅ローンについて考えてみては?■35年の固定金利が1%で借りられる時代に浅井さんの著者『図解わかる住宅ローン』(新星出版社)は、普通の人でも手にとりやすい内容ながら、クオリティの高さから「(お金のプロである)ファイナンシャルプランナーが資料として使っている」と言われるほど。そんな「プロが頼る、住宅ローンのプロ」である浅井さんはこう言う。「住宅ローンは『最後の借り換えブーム』と言われて久しいですが、日銀のマイナス金利で、2016年8月に再度、下がりました。今なら全期間、固定金利1%でも借りられますよ」全期間1%!? それはスゴイ!!■1%の金利なら、利息はかなり少なくて済むしかし、なかにはピンと来ない人もいるだろう。「そもそも、全期間1%で借りられることが、そんなにすごいことなの?」と疑問に思う人がいるかもしれない。住宅ローンに初めて接する人ならば、なおさらだ。そこで、少し私の体験をお話ししよう。「家は、生涯でいちばん大きな買い物」とよく言われている(ちなみに2番目に大きな買い物は、生命保険)。ひと昔前なら、「3,500万円の物件を買ったのであれば、総支払額は倍(7,000万円)くらい」と言われていた。その原因となるのが、「金利」だ。私が家を買った10年前(2006年頃)の住宅ローンの金利はおよそ3%。たとえば35年返済で3,000万円を借りた場合、下記の通り、11.5万円の返済額のうち、当初は3分の2近く(約7万5,000円)の利息を支払っていたのだ(涙)。もし、金利が1%なら、同じ金額を借りたとしても、利息は2万5,000円。返済額も少なくなる一方で、元本部分への充当額は増えてくれる。 ■10年固定金利で借りるなら、どこの銀行がおすすめ?では、どこの金融機関で住宅ローンを借りるのがよいのだろうか?「三菱東京UFJ銀行が、勝負をかけてきましたね。10年固定で金利0.5%です。11年目以降も、そのときの基準金利から1.6%引いてもらえます」(浅井さん)■長期間の固定金利なら…「長期間の固定金利が希望ならば、ソニー銀行に注目です。20年超の返済期間はすべて0.954%。ソニー銀行は手数料が安く、保証料も不要ですので、0.954%は実質金利です。この夏、最も魅力的な住宅ローンと言えるでしょう」(浅井さん)ただし、ソニー銀行は、自己資金が10%未満の場合や、借り換えで利用する場合は、金利が若干高くなる(+0.05%)。また、ローン実行までに通常は1ヶ月半ほど時間がかかるため、新規で物件を取得する場合は、そこがネックとなるだろう。けれども、借り換えであれば時間的な問題はない。「昨年、一昨年借りた人でも、これだけ金利が下がっているのですから、固定金利型を中心に、借り換え効果がある人は、たくさんいると思います」(浅井さん)■金利が0.3%~0.5%下がるなら、借り換え効果が出る可能性も!一般的には、現在と借り換え後のローンの金利差が1%以上あれば借り換え効果が期待できると言われている。しかし、ローンがまだたくさん残っていて、残りの返済期間も長い場合は「0.3%~0.5%」の金利差でも十分なメリットが期待できるだろう。●「0.3%~0.5%」の金利差でも借り換え効果が出る住宅ローンの目安1.ローンの残高が2,000万円程度以上ある2.残りの返済期間が20年以上あるこれよりもローン残高が少なく、返済期間が短い場合は、もう少し金利差がほしいが、それでも借り換え効果が出る人は多いだろう。この記事を読んで「これだけ金利が低いなら、マイホームの購入を検当してみようかな?」と、少しでも思った人は次回の記事もぜひ読んでほしい。次回は、「住宅購入で失敗しないための最大の秘訣」です。

2016年08月11日

はじめに住宅金融支援機構(以下、「機構」といいます)の「フラット35」や、各金融機関などの住宅ローンを利用する場合、火災保険への加入を促されます。フラット35の場合、火災保険への加入は必須です。また、金融機関も火災保険への加入を必要とするのが一般的です。以下、住宅ローンと火災保険についてみていきます。なぜ、火災保険への加入が必要か住宅ローンを組んで家を購入した場合、金融機関や機構は、ローン完済までの担保として、建物や土地に抵当権を設定します。もし、火災で建物が焼失した場合、建物の価値はゼロになってしまいます。そのため、金融機関は、債権の保全を図るために、住宅ローン申込者に対して火災保険の契約を求めます。一方、住宅ローン申込者にとっても、火災で建物が焼失しても住宅ローンの債務は残るため、そのリスクに備えられる火災保険への加入は必要といえます。住宅ローン向け火災保険フラット35など機構の住宅ローンを利用する場合は、火災保険(任意の火災保険または法律の規定による火災共済)に加入しなければなりません。以前は、機構の融資を利用する方のみが加入できる「特約火災保険」がありましたが、2016年3月31日をもって新規受付を終了しています。フラット35を申し込むにあたって必要とされる火災保険の補償対象は「建物」のみですが、建物に火災保険を掛けただけでは「家財」の損害は補償されませんので、家財の補償を得るためには、別途家財を補償対象とする火災保険にも加入しておく必要があります。金融機関の場合は、個々の金融機関で住宅ローン利用者専用の火災保険を用意しています。住宅ローン利用者専用の火災保険では、多くの場合、「家財」についてもセットで補償を付けることができます。保険料については、団体割引が適用されるため、一般の火災保険に比べてお手頃に設定されています。また、住宅ローンを利用するからといって、必ずしもその金融機関が用意した火災保険に加入しなければならないということはなく、一般の火災保険への加入も選択できます。火災保険の加入期間は火災保険への加入が必須の住宅ローンの場合、住宅ローン返済中に火災保険が満期になったときは、継続の手続きをするか、新しい火災保険に加入する必要があります。以前は、35年ローンを組んだ場合でも、1回の保険加入でローン完済までの期間をカバーすることも可能でしたが、2015年10月以降、長期契約の見直しが行われ、火災保険の契約期間(保険期間)が最長10年までになりました。そのため、住宅ローン完済までに火災保険が満期になったときには、継続の手続きをするか、新しい火災保険に加入する必要があります。機構のフラット35を利用した場合は、住宅ローン完済まで火災保険の契約を継続しないと、金銭消費貸借契約に違反することとなり、ローン残高(融資金残高)を一括して支払わなければならなくなりますので、注意が必要です。他の金融機関の住宅ローンを利用する場合も、上記のような契約条項がないか確認しておきましょう。なお、住宅ローン完済後も、火災などのリスクに備えるために火災保険への加入は必要です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2016年05月24日

じぶん銀行は4月5日、KDDIとの提携による「au 住宅ローン」の提供を開始した。通信と住宅ローンのセット割は日本初となる。○毎月500円を最大5年間キャッシュバックじぶん銀行は、2015年12月1日に住宅ローンのサービスを開始。「がん」と診断されると住宅ローンの残高が半分となる「がん50%保障団信(団体信用生命保険)」などを提供している。このたび同行が提供を開始した「au 住宅ローン」は、KDDIと提携販売する住宅ローン。特徴は日本初となる"通信と住宅ローンのセット割"で、「au 住宅ローンセット割」特典として、毎月500円を最大5年間、「au WALLETプリペイドカード」へキャッシュバックする。対象者は、じぶん銀行の住宅ローンとauのスマートフォンやケータイをセットで利用している顧客。なお、住宅ローンの金利は、4月1日より変動金利型を年0.568%から年0.497%に引き下げている。提携先のKDDIは今後、じぶん銀行を所属銀行とする銀行代理業として、同社各種ウェブサイト、アプリ、メールなどのチャネルを通じて、auを利用している顧客に「au 住宅ローン」を紹介していくとのこと。

2016年04月06日

楽天銀行は4月1日、「楽天銀行教育ローン」の提携大学として、新たに早稲田大学を追加した。○優遇金利で教育ローンが利用できる楽天銀行が提供する「楽天銀行教育ローン」は、提携大学に優遇金利を設定している。このたび、新たに早稲田大学が提携校となり、同大学に入学を予定している人または在学生が優遇金利の対象となる。なお、早稲田大学の関連校として、早稲田大学高等学院、早稲田大学本庄高等学院、早稲田大学高等学院中学部、早稲田大学芸術学校についても優遇金利を設定。提携大学は、東京理科大学、明治大学(在校生のみ)、日本大学芸術学部などがあり、早稲田大学で24校目となる。楽天銀行によると「提携大学の優遇金利の数値は開示していないが、提携大学以外の教育ローンの金利は、4月4日現在、固定で年3.900%、変動で年3.250%。提携校はこの数値よりは低くなる」とコメントしている。「楽天銀行教育ローン」の申し込みは、楽天銀行ホームページの申し込みフォームから入力する形式となっている。必要書類はスマートフォンのカメラで撮影し、「楽天銀行アプリ」で送付。申し込みから最短で翌営業日に融資する。

2016年04月04日

KDDIは4日、「auの生命ほけん」、「auの損害ほけん」、「auのローン」からなる金融サービス「auのほけん・ローン」を5日より提供開始すると発表した。また、auスマートフォン、auケータイとのセット割も用意する。一部auショップで取り扱うほか、スマートフォンやPCからは24時間、申し込みが可能。○auの生命保険「auの生命ほけん」は、「au定期ほけん」、「au医療ほけん」などから、ユーザーの年齢やライフスタイルに応じて任意のコースを選択できるネット型保険。名称は異なるものの、KDDIが取り扱い代理店として、ライフネット生命の商品を販売する形となる。○auの損害ほけん「auの損害ほけん」は、自転車事故を重視した「au自転車向けほけん」、愛犬/愛猫の入院や手術費用を補償する「auペット保険」、旅行中のケガや病気を補償する「au海外旅行ほけん」、「au国内旅行ほけん」など、日々の生活をサポートする保険。「auの生命ほけん」同様、名称は異なるもののau損害保険の商品をKDDIが取り扱い代理店として販売する。○auのローン「auのローン」では、がんと診断されると住宅ローン残高が半分になる「au住宅ローン」を提供。申し込みから契約までネット上で完結できる。こちらはじぶん銀行の商品をKDDIが取り扱い代理店として販売する形。○auスマートフォン/ケータイとのセット割「auの生命ほけん」もしくは「auのローン」と、auスマートフォン、auケータイをセットで契約する場合、通信料から毎月200円(最大60カ月)が割引かれる。なお、「auのローン」の場合はau WALLETにキャッシュバックされる形となる。また、セットで利用する場合、契約特典として30ポイントから500ポイントのau WALLETポイントが付与される。提供にあたり、KDDIでは専用のご相談窓口「auフィナンシャルサポートセンター」を開設。専用のコールセンターを設けるほか、一部auショップでは、KDDIの有資格者による申し込み手続きの対面サポートを行うとしている。

2016年04月04日

楽天銀行は3月8日、東京理科大学と「楽天銀行教育ローン」の提携を開始したと発表した。○優遇金利で教育ローンが利用できる楽天銀行が提供する「楽天銀行教育ローン」では、提携大学に優遇金利を設定。このたび、新たに東京理科大学または諏訪東京理科大学が提携校となり、両校に入学を予定している人もしくは在校生は優遇金利の対象となる。なお提携は、東京理科大学で23校目となる。楽天銀行によると「提携大学の優遇金利の数値は開示していないが、提携大学以外の教育ローンの金利は、9日現在、固定で年3.90%、変動で年3.277%。提携校はこの数値よりは低くなる」とコメントしている。「楽天銀行教育ローン」の申し込みは、楽天銀行ホームページの申し込みフォームから入力する形式となっている。必要書類はスマートフォンのカメラで撮影し、「楽天銀行アプリ」で送付。申し込みから最短で翌営業日に融資する。

2016年03月11日

KDDIは4月、「auのほけん・ローン」の提供を開始する。auのほけん・ローンは、auのサービスを利用するための専用ID「auID」のプラットフォームを活用した金融商品「auの生命ほけん」「auの損害ほけん」「auのローン」からなる。いずれもスマートフォンやPCから24時間申し込みを受け付ける。審査時の必要書類も、スマートフォン等で撮影してアップロードすれば提出できるという。新戦略発表会で、同社代表取締役執行役員専務の髙橋誠氏は「auの次の戦略は、多様化する生活スタイルの中で一人ひとりのライフデザインをすること」と述べた。家計のメインが「住居費」「保険・医療費」「電気料金」「通信費」であることから、「auでんき」(4月1日サービス開始)に続いて住居費、保険・医療費にも「au WALLET」経済圏の本格拡大を狙う。「auの生命ほけん」はライフネット生命保険、「auの損害ほけん」はau損害保険、「auのローン」はじぶん銀行がパートナー企業として提携。それぞれの既存商品をauが取扱代理店として名称を変えて提供する。auという冠がつくことで消費者に「安い」「安心」という期待感を与える狙いもある。「auの生命ほけん」の取扱商品は、死亡保障の「au定期ほけん」、医療保障とがん保障の「au医療ほけん」「au医療ほけんレディース」(女性専用)。「auの損害保険」の取扱商品は、「au自転車向けほけん」「auペットほけん」「au海外旅行ほけん」「au国内旅行ほけん」「auゴルフほけん」「au損害ほけん(交通事故)」「au損害ほけん(日常の事故)」。「auのローン」の取扱商品は、「au住宅ローン」。提供開始に伴い、KDDIの有資格者が商品説明や提案を行う専用のコールセンター「auフィナンシャルサポートセンター」も開設される。有資格者派遣による対面でのサポート体制も、直営店を皮切りに全国のauショップで順次展開予定。

2016年02月17日

KDDIは17日、「auの生命ほけん」、「auの損害ほけん」、「auのローン」からなる金融サービス「auのほけん・ローン」を発表した。4月より提供開始する予定で、一部auショップで取り扱うほか、スマートフォンやPCからは24時間、申し込みが可能だという。○auの生命ほけん「auの生命ほけん」は、「au定期ほけん」、「au医療ほけん」などから、ユーザーの年齢やライフスタイルに応じて任意のコースを選択できるネット型保険。名称は異なるものの、KDDIが取り扱い代理店として、ライフネット生命の商品を販売する形となる。○auの損害ほけん「auの損害ほけん」は、自転車事故を重視した「au自転車向けほけん」、愛犬/愛猫の入院や手術費用を補償する「auペット保険」、旅行中のケガや病気を補償する「au海外旅行ほけん」、「au国内旅行ほけん」など、日々の生活をサポートする保険。「auの生命ほけん」同様、名称は異なるもののau損害保険の商品をKDDIが取り扱い代理店として販売する。○auのローン「auのローン」では、がんと診断されると住宅ローン残高が半分になる「au住宅ローン」を提供。申し込みから契約までネット上で完結できる。こちらはじぶん銀行の商品をKDDIが取り扱い代理店として販売する形。このほか、KDDIでは「auのほけん・ローン」ならではの特典として、auスマートフォン/auケータイとセットで申し込みをした場合に、通信料金などが割安になるセット割を提供予定だとしている。また、「auのほけん・ローン」の提供開始に伴い、専用の相談窓口「auフィナンシャルサポートセンター」を開設する。

2016年02月17日

クレディセゾンは2月15日、住宅購入時に発生する諸費用に対し、手持ち資金の準備ができる「セゾンのホームアシストローン」の取り扱いを開始した。○住宅購入時、手持ち資金が必要な手数料・保険料などに利用できる「セゾンのホームアシストローン」は、2009年より提供している「セゾンの住宅ローンパッケージ」として新たに加わった。同商品は住宅購入や建築、住宅ローン借換時の諸費用に対応しており、住宅ローンと同時に申し込むことができる。さらに同社以外の住宅ローンとの組み合わせも推進しているとのことだ。同商品を利用できる諸費用は、住宅ローンの融資事務手数料や保証料・火災(地震)保険料、固定資産税および都市計画税の初年度精算料・修繕積立基金。このほか、登記費用・印紙代、建築検査費用、外構費用等となっている。融資金額は10万円以上500万円以内(1万円単位)、融資期間は最長35年(1年単位)。商品プランは2種類。Aプランが長期プライムレート+2.5%、5万円(税別)、Bプランが長期プライムレート+1.5%、12万円(税別)となっている。融資金利の見直しは1年ごとに行われる(10月1日を基準日とし、同年12月の約定返済日より新利率を適用)。返済方法は元利均等返済、引落日は毎月4日(金融機関休業日の場合は翌営業日)。連帯保証人は原則不要となっている。

2016年02月17日

ゼンリンは1月26日、無人航空機(ドローン)産業の発展を支援する日本UAS産業振興協議会(JUIDA)およびドローン・インテグレーターであるブルーイノベーションと共同開発したドローン専用飛行支援地図サービスの実証実験を開始したと発表した。同サービスは空港周辺や人工密集地などの飛行許可申請が必要な空域に加え、ゼンリンが収集した石油コンビナートなどの飛行危険空域を最新の地図情報に重ねて表示するというもの。また、ブルーイノベーションが開発したユーザーや機体情報の管理機能なども提供する。実験期間は3月中旬までで、実証実験中はモニター利用登録することでPC、スマートフォンのブラウザなどから無料で利用することが可能。同実証実験を通じてモニターからの要望や改善事項を収集し、4月以降のサービス開始を目指すとしている。

2016年01月26日

新生銀行はこのたび、東急田園都市線沿線地域の住宅ローンの提供を促進するため、「たまプラーザ住宅ローンセンター」を2月25日に開設すると発表した。○子育ておよび家事の負担を軽減できるサービスを住宅ローンに付帯新生銀行では、子育て世代、働き盛り世代の住宅購入を支援する「新生銀行パワースマート住宅ローン 安心パックW(ダブル)」(以下「安心パックW」)について、東京急行電鉄および同社のグループ会社と業務提携し、提供するサービスを拡充した「東急グループプラン」の取扱いを2015年4月から開始している。安心パックWは、女性が働き続ける上でネックとなる子育ておよび家事の負担を軽減できるサービスを住宅ローンに付帯した商品で、「東急グループプラン」ではさらに就学後の子どもの安全や放課後の習い事へのサポートなどを追加した。新生銀行によると「安心パックWについて、こうした商品性が都市部を中心に顧客の支持を受け、東急グループプランへの利用ニーズも高まっていることから、このたび田園都市線たまプラーザ駅周辺に住宅ローンセンターを開設し、東急田園都市線沿線の顧客へのサービス提供力を一層強化する」としている。○たまプラーザ住宅ローンセンター概要正式名称:新生銀行本店たまプラーザ出張所店舗名称:たまプラーザ住宅ローンセンター所在地:〒225-0003神奈川県横浜市青葉区新石川2丁目4番フォーラムたまプラーザ2階交通:東急田園都市線たまプラーザ駅徒歩4分開店日:2月25日(木)業務内容:住宅ローンの相談、契約など

2016年01月26日

セコムは1月14日、施設などに侵入したドローンを検知する「セコム・ドローン検知システム」の販売を開始すると発表した。「セコム・ドローン検知システム」は重要施設などに侵入したドローンを自動で検知し、監視者に通知するというもの。システムは24GHzマイクロ波レーダー、3D指向性マイク、高速パンチルトズームカメラ、検知結果を表示する監視卓で構成されており、半径100mの範囲に侵入した直径50cm以上の大きさのドローンを検知することができる。マイクロ波レーダーは天頂面と水平面を監視する2台体制で、それぞれが回転しながら周囲を監視する。なお、電波法上の免許が必要のない周波数を使用するため、設置時に免許を取得する必要はない。3D指向性マイクは、24個の高感度マイクで構成されており、レーダーで検知した方向の音の有無を判断する。ドローンのプロペラ音を含む周波数帯を抽出可能とする周波数フィルターによって、鳥などドローン以外の飛行体が侵入したときの誤検知を回避している。高速パンチルトズームカメラは高速旋回性能と高い静止精度が特徴で、素早く動くドローンの自動追尾が可能。ワイドカメラとズームカメラの2種類を搭載しているほか、近赤外照明により夜間でも侵入ドローンの姿を捉えることができる。システムとしては、まずレーダーでドローンの侵入を検知し、侵入方向の音をマイクで補足すると同時にカメラでドローンの画像を捉えて、それらの情報を監視卓に映し出すという仕組み。監視卓1つにつき8検知セット(レーダー・マイク・カメラ)に対応でき、セット数を増やすことで広い範囲の監視も可能となる。価格は1システムあたり4000万円~(税別、工事料金、保守料金は別途。設置場所に応じて価格は変動)。また、イベントなどでの短期利用も可能(個別見積もり)。現状は電波法との兼ね合いで免許なしでは100mが検知範囲の上限だが、今後は検知範囲の拡大を検討するほか、操縦者の位置を割り出す技術の開発に取り組むとしている。また、同システムは1月17日に行われる東京マラソンのテロ対処訓練および2月28日に実施される東京マラソン本番でも使用されるという。

2016年01月14日

りそなグループのりそな銀行と埼玉りそな銀行は22日、リバースモーゲージ型の住宅ローン「あんしん革命」の取扱いを開始した。○リバースモーゲージ型の住宅ローン「あんしん革命」の特徴毎月の支払いは利息のみ、豊かなセカンドライフを実現する生活設計が可能に元金の返済は、顧客が亡くなった際に、自宅の売却などにより一括で行う。手元資金を確保しながら、住宅の購入やリフォーム資金の調達が可能だれでも利用しやすい条件同商品の利用時に担保として差し入れる不動産(以下担保不動産)の評価額に下限は設定していない。担保不動産の対象地域も限定しておらず、全店にて取扱いが可能。また、担保不動産の評価額の50%までの借入が可能りそな銀行によると「当社で年金受取口座または給振口座を指定している人は、年2.975%(28日現在)の借入金利より0.1%優遇されます。また、当社で遺言信託を受託している人は借入金利より0.2%優遇されます。ただ、一定の耐震基準を満たした不動産が対象で、住宅金融支援機構の住宅融資保険の対象となる人に限られます」としている。

2015年12月28日

武蔵野銀行は21日、「むさしの空き家活用ローン」の取扱いを開始した。○解体費用など空き家に関するあらゆる資金に利用できる「むさしの空き家活用ローンは、昨今社会的な課題として解決が求められている「空き家問題」に対応するもので、解体費用の他、改築・改装や、防災・防犯設備の購入など、空き家に関するあらゆる資金に利用できるという。武蔵野銀行は、「同行で給与振込の取引がある人のほか、空き家に関する自治体からの補助金などの交付を受けられる人など、4つの取引条件のうち1つの条件を満たせば、年3.5%の標準金利から年0.5%差し引きされる。2つの条件を満すと年1%差し引きされるので、年2.5%の融資利率となる」としている。○商品概要利用できる人:借入時年齢が満20歳以上満65歳以下、完済時年齢が満75歳以下の人、安定継続した収入のある人(年金受給者・パート・アルバイトの人も対象)、同行営業エリア及び東京都内に勤務先または自宅がある人、融資時に融資金を同行から支払先業者等に振込みする人使いみち:空き家の改築・改装資金、空き家の解体資金、空き家解体後の駐車場などの造成にかかる費用や、土地有効活用に係る各種設備資金、空き家の防災・防犯上の設備対策資金融資金額:10万円以上500万円以下(1万円単位)融資期間:6ヵ月以上10年以下(1ヵ月単位)融資利率:標準金利年3.5%(変動金利、保証料込)。融資申込時に以下の(1)~(4)の条件を満たす場合(同時申込可)には標準金利より各年0.5%ずつ、最大で年1.0%の金利を差し引く。(1)住宅ローン(住宅金融支援機構含む)、(2)給与振込、(3)公共料金自動振替(電気/電話/ガス/水道/NHK)・JCB・VISAの内4項目以上、(4)空き家の解体または利活用に関する自治体の「補助金決定通知書」などの提示武蔵野銀行は、今後も引続き顧客の多様なニーズに応える商品やサービスを提供していくとしている。

2015年12月21日

みずほ銀行は9日、住宅を新たに購入する顧客向けに「みずほネット住宅ローン」の取扱いを開始した。○「みずほネット住宅ローン」限定の金利引き下げプランも用意「みずほネット住宅ローン」を利用する顧客は、申し込みから借り入れまで一切来店せずに手続きを完結することができる。このような利便性の向上に加えて、同商品限定の金利引き下げプランを用意することで競争力のある商品性を実現しているという。みずほ銀行によると「従来は借り換えを検討中のお客様にインターネット専用の住宅ローンを提供してきたが、今後は新たに住宅を購入するお客様もインターネット専用の住宅ローンを利用できることになる」としている。○「みずほネット住宅ローン」の特長申し込みから借り入れまで一切来店することなく手続きが完結24時間いつでも、無料で、インターネットで事前審査の申し込みを受け付けており、専用の担当者が電話やメールにて、顧客の手続きをサポートする。なお、みずほ銀行に口座を持っていない人も、同商品を申し込むことが可能インターネット住宅ローン専用の金利引き下げプランを用意同商品限定で利用できる、競争力のある専用の金利プラン(店頭表示金利より最大年率1.8%引き下げ)を用意している「8大疾病補償プラス」や「ライフステージ応援プラン」といった様々な付帯サービスの利用が可能病気やケガに備えて顧客をサポートするローン付帯保険「8大疾病補償プラス」も、来店することなく加入できる。また、住宅ローンを借り入れた後も、ライフプランに合わせて住宅ローンの返済を見直せる「ライフステージ応援プラン(返済額増減サービス)」の利用や、各種ローン商品のおトクな金利引き下げなど、店頭で住宅ローンを申し込む場合と同様に、様々なサービスを利用できる

2015年12月11日

米GoProは12月8日(現地時間)、現在開発中のドローンの名称が「Karma」であることを明かした。Re/code主催のCode Conference 2015において、GoProのCEOであるNick Woodman氏はドローンを開発中だと公表していた。「Karma is Coming」と題されたティザー動画を公開するとともに、ホームページにはKarmaのページを設けている。ティザー動画は、10月28日に公開された動画「Sneak Peek of GoPro Quadcopter Footage」にNick Woodman氏のナレーションが付け加えられたもの。GoProが開発しているクアッドコプターとスタビライゼーションシステムのプロトタイプを用いて撮影されている。Karmaは2016年前半に発売すると予告されているが、詳細なスペックや発売日については明らかになっていない。

2015年12月10日

みずほ銀行は16日、賃貸併用住宅を購入する顧客向けに、「賃貸併用住宅ローン」の取り扱いを開始した。○賃貸部分も含めて1つの住宅ローンで利用できる事業・資産の承継に対する注目が集まる中、首都圏に居住している顧客を中心に、自宅の一部を賃貸住宅とする住宅(賃貸併用住宅)の購入・建築・建て替えのニーズが高まっているという。このような顧客のニーズに応えるべく、みずほ銀行は、大手ハウスメーカーと提携し、新たに賃貸併用住宅向けのローンを開発した。同商品は、賃貸部分も含めて1つの住宅ローンで利用できること、および新たな収入となる賃料収入も考慮して審査を行うことが特徴で、借入金利は通常の住宅ローンと同様だという。みずほ銀行によると「最近、賃貸併用住宅が増えてきていることもあり、そういったニーズに応えるためのもの。従来であれば賃貸と住宅部分でローンが分かれていたが、賃貸部分が50%未満でかつ大手ハウスメーカーのサブリースを利用する顧客にとっては、1つの住宅ローンで利用できるので、より便利に使えってもらえる」としている。○「賃貸併用住宅ローン」の概要みずほ銀行が提携する大手ハウスメーカーで賃貸併用住宅を購入・建築・建て替えし、大手ハウスメーカーのグループ会社でサブリース(30年一括借上)を利用する顧客が対象対象となる物件は、総床面積に占める自宅部分の面積割合が50%以上(賃貸分の面積割合が50%未満)の賃貸併用住宅。なお、自宅部分の面積割合が50%未満の賃貸併用住宅の場合は、従来と同様、自宅部分と賃貸部分の面積割合に応じて住宅ローンとアパートローンを組み合わせる形、あるいは事業性融資にて借り入れることができるみずほ銀行は、「サービス提供力の向上によるお客さまに選ばれ続ける金融グループ」の実現に向け、顧客の多様なニーズに応えるために、引き続き魅力のある商品・サービスの提供に努めていくとしている。

2015年11月16日

常陽銀行は9日、茨城県高萩市内に住宅を取得する人を対象に「高萩市新婚家庭支援住宅ローン」の取り扱いを開始した。○マイカーローンなどの無担保ローンについても特別金利で提供「高萩市新婚家庭支援住宅ローン」は、「高萩市新婚家庭家賃助成金」の交付を受けたことがある顧客が、高萩市内に住宅を取得(新築・中古)する際の住宅ローンを特別金利で提供するもの。さらに、同住宅ローンを利用した顧客には、無担保ローン(リフォームローン(無担保)、教育ローン、マイカーローン)についても特別金利で提供するとしている。常陽銀行によると「過去に『常陸太田市 子育て支援住宅ローン』などを実施したことがあるが、新婚家庭向けに特別金利で住宅ローンを提供するのは高萩市さんが初めて。店頭金利から全期間1.6%を差し引いた金利が適用される」としている。○高萩市新婚家庭支援住宅ローンの概要常陽銀行は、今後とも地域の課題解決に積極的に取り組み、地域社会・経済の発展に貢献していくとしている。

2015年11月11日

住宅ローンを利用してマイホームを購入する際、ほとんどの金融機関では、借り入れの条件として、団体信用生命保険(団信)に加入することを義務づけています。一部の金融機関や、住宅金融支援機構の「フラット35」の場合は、任意加入となっています。住宅ローンを借りるのに、団信への加入はどういう意味があるのでしょうか?○ローン契約者に万一のことがあった場合、残債がなくなる住宅ローンを借りるのに、なぜ生命保険に加入する必要があるのでしょう? そんな疑問を抱く人もいることでしょう。すでに個人で民間の生命保険に加入していれば、重複して保険料を払うのが理不尽だと思う人もいるでしょう。まず、団体信用生命保険(以下、団信)の仕組みをカンタンに説明しましょう。団信は、住宅ローンの契約者に万一のことがあった場合に、団信の保険金で残りの住宅ローンを精算するもので、団信の保険金の受取人は、ローン契約者ではなく、金融機関です。金融機関としては、多額の住宅ローンが負債とならないように、ローン契約者に団信への加入を義務付けているわけです。ローン契約者に起こる万一のことは、死亡だけではありません。高度障害状態で働けなくなった、最近では三大疾病(なかには七大疾病、八大疾病などもある)による就業不能なども対象とするケースもあります。つまり、一般的に加入している民間の生命保険は、残された家族への保険であるのに対して、団信は住宅ローン返済に対する保険なのです。保険の役割が違うということです。○民間の住宅ローンなら保険料負担はない住宅ローン返済の不安がなく、万一のときは家族にマイホームが残せるわけですから、団信に加入しない理由はないはずです。そこで問題になってくるのは、保険料負担。民間の住宅ローンの場合は、通常の団信であれば、保険料負担は金融機関になり、ローン契約者は別途、保険料を支払う必要はありません。しかし、実態としては、ローン金利に保険料分が加味されていることがほとんどです。しかし、現在のような、低金利競争の状態であれば、団信の保険料がどの程度加味されているのか、それほど気にする必要はないのではないでしょうか。金利上乗せが明記されている三大疾病や七大疾病、八大疾病など保障が厚い団信の場合は、支払い条件などをよく確認して、加入すべきか検討する必要があるでしょう。しかし、住宅金融支援機構の「フラット35」の場合は、ローンの支払いと別途に、団信の保険料(特約料といいます)を毎年支払う必要があります。団信の仕組みはローンの返済が進めば、残債に応じて保険金額が下がっていきますので、下に出した例の通り、団信の保険料も下がっていきます。それでも返済当初は保険料も高くなり、ローン契約者の負担はかなり重いと感じるでしょう。そこで、フラット35を利用する人のなかで、団信に入るべきか否か、と迷い始めるわけです。フラット35の団信の保険料は、例えば借入金額3,000万円、返済期間35年、元利均等返済、金利2.0%とした場合、以下のようになります。1年目10万7,300円、2年目10万5,800円…5年目9万9,000円…10年目8万6,700円…20年目5万8,000円…35年目2,300円総額で約213万円となります。確かに、住宅ローンを返済しながら、当初は約10万円もの保険料を支払うのはもったいない、と考えてしまうかもしれません。しかし、ローンが多額に残っている返済当初であるからこそ、万一のことがあったときに、ローン残高が保険金で相殺されれば、その後の生活の心配が減るというわけです。万一に備えた準備はしておくべきではないでしょうか。ただし、すでに民間の生命保険に加入している場合、遺族への必要な生活資金をベースに必要な保険金額で契約しているはずで、その生活資金には家賃が含まれているでしょう。住居費に関しては団信に加入すれば、カバーできるわけですから、その分、生命保険を減額する見直しをして、保険料を削減することが可能になります。団信への加入とともに、生命保険の見直しはセットで行うようにしましょう。○繰り上げ返済で早期に完済したら、保険料は戻る?民間の団信の場合は、繰り上げ返済で早期に完済しても、もともと保険料負担はないので、団信の保険料が戻ることはありません。フラット35の場合は、毎年、住宅ローンの残りの金額に応じて、団信の保険料が決まります。繰り上げ返済して元金が減れば、その分、団信の保険料も下がるという仕組みです。早期に完済した場合は、その時点で団信の契約も終了となりますが、支払い済みの保険料のうち、未経過の保障月数があれば、払い戻しがあります。○夫婦で住宅ローンを借りる場合の注意点共働き世帯で、住宅ローンを借りる場合、ローンの契約、団信の入り方には注意が必要です。(1)夫と妻がそれぞれ住宅ローンを借り、それぞれが団信に加入する(2)夫(または妻)がローンを借り、妻(または夫)が連帯債務者で、団信加入は主債務者のみ(3)(2)と同じではあるが、フラット35を借り、機構団信の「デュエット(夫婦連生団信)」に加入する現状では、この3つのケースが考えられます。注意が必要なのは、(1)と(2)のケース。(1)の場合は、夫、または妻に万一のことがあった場合、たとえば、妻に万一のことがあれば妻の分のローンは団信で相殺されますが、夫のローンは残ります。(2)のケースでは、夫(主債務者)に万一のことがあった場合は、団信でローンが相殺されますが、妻(連帯債務者)に万一のことがあっても、住宅ローンは残ります。(3)のフラット35の団信の場合は、どちらか一方に万一のことがあれば、不動産名義の持ち分や返済額に関わらず、一切のローンが相殺されます。ただし、保険料は単独加入の約1.56倍になります。夫婦がそれぞれ健康で最後まで返済できれば、問題ありませんが、(1)と(2)のケースではローンが残ることになります。特に収入合算などで、単独での借り入れよりも多くローンを組んでいる場合、1人の収入がなくなることで、生活が苦しくなる可能性があります。共働き世帯で借り入れるときの最大のリスクはこの点にあります。最近では、三井住友銀行が「クロスサポート」という夫婦連生団信の扱いを始めました。金利への上乗せは年0.18%ですから、共働き世帯で住宅ローンを借りる際には、検討に値する商品でしょう。今のところ民間の金融機関では同行のみ。加えて、労働金庫(ろうきん)も夫婦連生団信の取り扱いを始めています。フラット35同様に、共働き世帯が安心して住宅ローンを借りられる仕組みがでてきたことは、喜ばしいことです。他行の動きにも注目です。(※写真画像は本文とは関係ありません)<著者プロフィール>伊藤加奈子マネーエディター&ライター。法政大学卒。1987年リクルート(現リクルートホールディングス)入社。不動産・住宅系雑誌の編集を経て、マネー誌『あるじゃん』副編集長、『あるじゃんMOOK』編集長を歴任。2003年独立後、ライフスタイル誌の創刊、マネー誌の編集アドバイザーとして活動。2013年沖縄移住を機にWEBメディアを中心にマネー記事の執筆活動をメインに行う。2級FP技能士。

2015年10月27日

七十七銀行は23日、住宅ローンニーズを持っている顧客の利便性向上を図るため、不動産会社のタブレット端末を利用した住宅ローンの仮審査申込みの受付を30日に開始すると発表した。○凸版印刷が開発したペーパーレスで住宅ローンの仮審査申込みが可能なサービスを利用受付に際しては、凸版印刷が開発したペーパーレスで住宅ローンの仮審査申込みが可能なサービス「Smart Entry Tab(スマートエントリー・タブ)」(以下同サービス)を利用する。なお、同サービスにより、不動産会社のタブレット端末を利用して住宅ローンの仮審査申込みを受付ける地方銀行は、七十七銀行が初めてだという。顧客は、同サービスを導入している不動産会社のタブレット端末に、必要な情報を入力することにより、七十七銀行に対してペーパーレスで住宅ローンの仮審査の申込みができる。申込みできる不動産会社は、東急リバブルの仙台市内の4店舗(仙台センター、仙台駅前センター、長町南センター、泉中央センター)。七十七銀行によると「従来、不動産会社の店頭、あるいは銀行の店頭で行っていた仮審査の申込みが、タブレットを利用することで、物件を見たその現場で行うことができるので審査までの時間を短縮できます。また、タブレットの読み取り機能を利用することで、運転免許証などの情報が自動入力されるので、お客様の手間を省くことができます。現在は、東急リバブルさんの仙台市内の4店舗で行っておりますが、このサービスを導入する不動産会社は、順次拡大していく予定」としている。○顧客のメリットタブレット端末の読み取り機能により、運転免許証や名刺等から該当項目が自動入力されるため、顧客の記入負担が軽減される不動産会社の店頭や、物件現地において仮審査の申込みを行うことができるため、審査の迅速化を図ることができる申込内容は、不動産会社のタブレット端末を通じて、すべてクラウド上にデータ暗号化され保管されるため、FAX誤送信や書類紛失のリスクが軽減され、情報セキュリティの強化を図ることができる○申込みのフロー七十七銀行は、今後とも顧客の幅広いニーズに応えることができるよう努めていくとしている。

2015年10月26日

住信SBIネット銀行は19日、カードローン(ミスターカードローン)の取扱高が1,000億円を突破したと発表した。○魅力的な金利と申込みをWEBで完結できる利便性などが支持された8月の残高900億円到達から、わずか2ヵ月18日での達成となるという。住信SBIネット銀行によると「カードローン(ミスターカードローン)は昨年商品改定をして、下限金利をネット銀行ならではの年1.99%という魅力的な金利にしたことに加え、申込みをWEBで完結できる「WEBアップロードサービス」の利便性などが多くの顧客から支持された結果」だとしている。○「ミスターカードローン」の魅力ネット銀行ならではの金利水準:金利は年1.99%~7.99%(プレミアムコース)。SBI証券口座保有登録済の顧客または住信SBIネット銀行の住宅ローン残高(三井住友信託銀行の「ネット専用住宅ローン」を含むが、住信SBIネット銀が取扱う「フラット35」は含まれない)がある顧客は、基準金利より年-0.5%利用限度額最高1,000万円:利用限度額はプレミアムコースで最高1,000万円、スタンダードコースで最高300万円まで借入れできる。また、利用限度額300万円までなら、収入確認書類は原則不要最短即日で利用可能:10月2日より導入された「WEBアップロードサービスにより、全ての手続きをWEB上で完結できる(一部の顧客を除く)。同社の口座を持っている人であれば、最短即日で借入れできる借入時のATM手数料がいつでも0円:借入れはイオン銀行、セブン銀行、イーネット、ローソンATMの提携ATMで可能。ATM利用手数料は24時間365日0円。必要なときにいつでも、何度でも手数料無料で利用できる住信SBIネット銀行は、顧客に常に利用してもらえる「あなたのレギュラーバンク」を目指して、更なる利便性の向上と社会の発展に寄与する新しい価値の創造につとめていくとしている。

2015年10月21日