「子どもが生まれたら学資保険に入りなさい」親からそう言われて教育資金づくりを意識するようになった人は多いのではないでしょうか。でも、教育資金を準備できるものは学資保険だけではありません。本コラムでは学資保険以外の保険を活用して教育資金を準備する方法をわかりやすく解説します。また、昨年(2014年)国会で可決された保険業法の一部改正により、保険加入の際に受けるアドバイスに変化の兆しがみえています。保険選びがどのように変わっていくのか。その方向性についてもお話しします。教育資金を効率よく貯めるために必要な4つの要素皆さまはデヴィッド・バックという人をご存じですか?アメリカで活躍している資産コンサルタントです。彼の著書「自動的に大金持ちになる方法[オートマチック・ミリオネア]」には、資産形成を成功させるには次の要素を満たす必要があると書かれています。日常のちょっとした無駄(コーヒーやたばこなどの「ラテマネー(注:著書に出てくる言葉)を節約する毎月の給与から一定割合を積み立てる積み立ての一部を投資にまわす長く続ける教育資金という資産形成をする場合、必要となる時期・金額がほぼ明確です。学費を払うタイミングで資金が足りないのは困るので、そうならないようにゴール設定を明確にして、積み立てを行うことになります。また、貯金が苦手な人は「続ける」ことが苦手なことが多いので、上記の要素を教育資金づくり向けに、次の言葉に置き換えてみました。小さな無駄を節約して、積み立てにまわすお金を捻出する毎月の給与から一定額を積み立てる必要な時期に資金が用意できるものを選ぶ解約しにくい金融商品を選ぶ教育資金づくりのための金融商品を選ぶときは、まず、4.解約しにくい商品を選ぶこと。特に貯金が苦手な人はこの要素が外せません。学資保険や貯蓄性のある生命保険の場合、短期間で解約すると解約控除(解約の手数料のこと)がかかる仕組みになっているので、解約しにくい(=続けやすい)ところがいいですね。なかでも低解約返戻金型終身保険は、保険料の払込期間中の解約返戻率を通常の7割以下に抑えてあります(図1)。しかも、「保険設計書」に解約返戻金の推移表が記載されているので、何年後に解約した場合にいくら戻ってくるかがあらかじめわかります。必要なタイミングで解約することを前提に利用することができます。図1 低解約返戻金型終身保険のしくみ資料:執筆者作成保険料の払込期間と解約返戻金をチェックする低解約返戻金型終身保険を教育資金づくりに活用する場合、真っ先に確認したいのは保険料の払込期間と解約返戻金の推移表です。家計に無理のない設定になっているか、その積み立てで必要な資金を用意することができるのかをみるようにしましょう。お子さまが生まれた年(お子さま0歳)で契約した場合、経過年数とお子さまの年齢が一致します。例えば、0歳のお子さまのいる30歳男性が、払込期間10年の低解約返戻金型終身保険に加入した場合、保険料の払い込みが終わるのはお子さまが10歳のときです。10歳は小学4年生になる年齢ですので、私立中学受験のために進学塾に通うことになったとしても、それまで支払っていた保険料を塾の費用に充てることができます。なんとかなりそうな積立計画といえるのではないでしょうか。保険料の払い込みが早くに終われば、それまで支払っていた保険料相当分を再び教育費に充当することができます。それも含めて、無理のない計画かどうかをチェックしてください。一般的に、契約年数の経過とともに解約返戻率は増加していきます。しかし、低解約返戻金型終身保険では、保険料払込期間中の返戻率を通常の終身保険より抑えてあります(その分保険料も抑えられています)。一方、保険料の払い込みが終わった後は、解約しなければ解約返戻金は年々増加していきます(図1参照)。一般的に支払った保険料の累計を上回りますが、この保険に加入する際は、解約返戻率が低く設定されている保険料払込期間中に解約することのないように、十分注意して計画をたてる必要があります。もちろん、解約返戻率は保険会社によって設定が異なります。複数の保険会社に見積りをとり、比較検討するとよいでしょう。保険募集時に義務付けられた「意向把握」と「情報提供」。保険業法改正で保険提案はこう変わる!保険業法では、これまで虚偽の説明等、「不適切な行為の禁止」に限定された募集規制が明記されているだけでした。しかし、今回の改正で新たに「積極的な顧客対応」が追加されることになりました。顧客ニーズを把握して提案すること(意向把握義務)や、お客さまが判断するのに必要な情報提供を行っていくこと(情報提供義務)が求められることになります。保険を提案する人(保険募集人)は、お客さまのニーズをくみ取ることと、保険加入にかかわる判断材料を適切に提示することを求められるようになります。これらは喜ばしいことですが、契約者である私たちが保険の内容を理解しようとしなければ、せっかくの制度改正も絵に描いた餅にすぎません。自分の意向を整理して担当者に伝えることと、複数の保険から比較して選ぶ努力を惜しまないこと。この2点に注意して保険を選びたいものです。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年05月12日

○Amazon.co.jpはクレジットカードとポイントモールをセットで利用することが大切Amazon.co.jp(以下、アマゾン)では、クレジットカードとポイントモールをセットで利用することが大切だ。ポイントモールとは、ネットショッピングの際に「経由」すると、利用金額に応じたポイントが貯まるサイトのこと。使い方は簡単で、ログインした状態でサイト内に掲載されたショップの広告をクリックし、あとは普通に買物するだけでいい。ポイントモールにはカード会社が運営するものと、そうでないものがあり、前者は指定されたカードを使っての買物でしかポイントを貯めることができない。後者は決済方法は問われないため、どのカードを使ってもポイントを貯められるが、ここで重要となってくるのが、アマゾンに対応したポイントモールは数少ないということ。大手カード会社運営のモールであれば、たいていはアマゾンで利用金額の0.5%程度のポイントを貯められるが、非カード会社系の場合は現在のところ「ハピタス」と「JMBモール」の2つのみ。しかもハピタスは期間限定対応となっている(終了時期未定)。ハピタスを経由してアマゾンで買物をすると、利用金額の1%のポイントが貯まる。JMBモールの場合は、0.5%のJALマイルが貯まる。数字だけ見ればハピタスのほうが高いが、貯めたポイント/マイルの使い道や価値は異なるので、自分の使いやすいほうを選んで利用しよう。また、カード会社運営モールを利用した場合は、原則としてクレジットカードを利用した際と同じ種類のポイントが貯まるため、ポイントを管理しやすいメリットがある。○アマゾン最強カードの呼び声も高い「Reader’s Card」ポイントモールの説明が長くなってしまったが、ここからはクレジットカードとの組み合わせを考えよう。まずはアマゾン最強カードの呼び声も高い「Reader’s Card」。同カードは月の合計利用額に対して1000円につき15ポイントが貯まり、ポイントを「Amazon限定デポジット」に交換すると、3500ポイント=4000円相当(還元率1.71%)、5000ポイント=6000円相当(同1.8%)となる。「Amazon限定デポジット」とは、アマゾンでの買物を同カードで支払った際、請求時に代金が値引きされる制度のこと。有効期限は申し込み受付から3ヶ月となっている。そしてアマゾンで買物をする前は、カード会社が運営する「JACCSモール」を経由すると、0.5%相当の「Jデポ」が貯まる。「Jデポ」も「Amazon限定デポジット」と同じような仕組みだが、こちらはアマゾン以外での買物に対しても値引きが適用される。つまり、「Reader’s Card」を使ってアマゾンで買物をする場合は、最大でカード利用分1.8%+モール経由分0.5%=2.3%還元となる。なお、「Reader’s Card」は年会費2700円だが、初年度は無料。また、年間50万円以上利用すると、次年度年会費も無料になる。○年間50万円も使わないという人には、「Orico Card THE POINT」がオススメ年間50万円も使わないという人には、「Orico Card THE POINT」をオススメしたい。同カードは年会費無料で、1決済の利用額に対して100円につき1オリコポイント。また、入会から6カ月はポイントが2倍にアップ。貯まったポイントは1ポイント=1円相当で、500ポイントから利用でき、「Amazonギフト券」をはじめ、提携する各種ポイントなどに交換できる。アマゾン利用の際は、カード会社が運営する「オリコモール」を経由すると、1%のポイント(他のカードの場合は0.5%)が貯まるため、通常で2%還元、入会から6カ月間は3%還元だ。○Amazon.co.jpの公式カード「Amazon MasterCard」そして最後に知っておきたいのが、Amazon.co.jpの公式カードである「Amazon MasterCard」。初年度年会費無料(年1回以上のカード利用で次年度も無料)の「クラシック」と、年会費1万800円の「ゴールド」があり、注目したいのは後者のほう。通常の買物時は月の合計利用額に対して100円につき10ポイントだが、アマゾンで買物した際は100円につき20ポイント(クラシックの場合は15ポイント)。1000ポイント貯まると100円分の「Amazonギフト券」に自動で交換される。つまり、還元率は2%で、ポイント交換を忘れる心配もない。カード会社運営のポイントモールは利用できないが、例えばハピタスを経由すれば1%還元をプラスでき、合計3%還元となる。また、「Amazon MasterCardゴールド」には、もうひとつ特筆すべき点がある。それは通常年会費3900円の「Amazonプライム」が無料になること。そしてカード自体の年会費が、リボ払いの「マイ・ペイすリボ」に登録+年1回のカードショッピングで初年度から5400円引き、WEB明細に登録すれば次年度はさらに1080円引きになること。割引が両方とも適用されれば年会費は4320円。「Amazonプライム」の年会費を考慮すれば、実質420円になる。それでいてゴールドカードの特典として、国内28空港のラウンジが無料で利用でき、最高5000万円補償の旅行傷害保険もついてくる。こうした点にメリットを感じるのであれば、圧倒的にコストパフォーマンスの高い1枚だ。この他にも、年会費2160円の「リクルートカードプラス」と「ハピタス」の組み合わせは2%+1%=3%還元、年会費1620円の「漢方スタイルクラブカード」と「JACCSモール」は最大2%+0.5%=2.5%還元、年会費無料で30歳未満限定の「JCB CARD EXTAGE」と「Oki Dokiランド」の組み合わせは最大1.75%+1%=2.25%還元などがある。アマゾン以外での利用や年間利用額も考慮して、自分に合ったカードを選ぼう。カード公式サイトは以下の通り。Reader’s CardOrico Card THE POINTAmazon MasterCard(※クレジットカードの用語などは以下を参照)『シーンで選ぶクレジットカード活用術 (1) 最低限知っておいてほしい基礎知識』※本記事で紹介したサービス内容は、消費税率8%を前提とした更新日時点の情報です。また、各サービスには一部対象外となるケースがあります。ご利用の際は公式サイトなどで最新の情報をご確認ください。<著者プロフィール>タナカヒロシ(ライター・編集者)普段は音楽やエンタメ関係の仕事が多いが、過去に勤めていた会社の都合でクレジットカード本を作ったことをきっかけに、クレジットカード、電子マネー、ポイントなどに詳しくなる。以降、定期的にクレジットカードのムック本を編集・執筆。2015年3月発売の『最強クレジットカードガイド2015~本当にトクするカードの選び方・使い方~=写真=』(角川マガジンズ)では、編集統括および記事の大部分を執筆している。

2015年05月07日

消費税増税や社会保険料引き上げなどの影響で、自由に使えるお金がじわじわと減っている今、少しでも豊かな生活を送るためには、私たち自身が使えるお金を増やす工夫をすることが欠かせません。ちょっとの工夫でお金と同じように使える「ポイント」を増やすことができる強い味方「クレジットカード」、「電子マネー」、「ポイントカード」を活用する方法をお話しします。昨今、多くの方が複数のクレジットカードや電子マネーなどの決済手段を持つようになっています。国内のクレジットカードの発行枚数は2013年3月末現在で約2億6千万枚と、単純に計算すると大人1人あたり約2.5枚所有していることになり、また、電子マネーも、国内の主要な電子マネーの2013年の決済総額は3兆円を超え、大幅に利用が広がっています。提示するだけでポイントが貯められるポイントカードも、一つのポイントをさまざまな企業で使用できる「共通ポイント」の普及が後押しとなり、どなたの財布にも1枚は入っているのではないでしょうか。こうしたカードの普及の理由の一つは、利用した金額に応じて還元されるポイント制度の存在です。一体どのように活用すれば、効率よく貯め、節約につなげることができるのでしょうか。貯まったポイントを「使える」カードを選ぼうまず、ポイントを活用するためにはカード選びが重要です。カードを使用することで貯まるポイントについて、次の3点を確認し、自分が生活する上で使い勝手が良いカードを選びましょう。よく行く店で使えるかどうか少ない単位でも使えるかどうか有効期限は短くないかポイントを貯めるために、還元率が高いカードを選んでしまいそうになりますが、貯まったポイントを使えなければ結局意味がありません。貯まったあとのゴールまで見据えて、カード選びをしたいものです。効率的にポイントを貯めるテクニック1.生命保険料や通信費・税金などをクレジットカードで支払う近頃では、日常生活のほとんどの支払いをクレジットカード払いにすることが可能になりました。店舗での買い物だけでなく、水道光熱費や生命保険料、また国民年金保険料や自動車税などの税金まで、クレジットカード払いに対応している自治体が増えています。こうした支払いを、クレジットカードで行うと、どのような節約効果があるのでしょうか。【クレジットカード払いによる節約効果】表1資料:執筆者作成日常の生活費や生命保険料などで毎月10万円をカードで支払うとすると、一般的な1%還元のカードの場合、1カ月で1,000ポイント、1年間で12,000ポイント貯まります。1ポイント1円で換金できるカードを選べば、年間で12,000円もの節約になる可能性がありますね!もちろん、還元率がもっと高いカードを選べば、その分節約効果もアップします。また、水道光熱費(※1)や通信費、生命保険料(※2)、国民年金保険料などは、一度手続きをすれば自動的にクレジットカード払いされるため、手間をかけずにポイントを貯められ節約効果を持続させられます。(※1)自治体によってはクレジットカード払いが不可の場合もあります。(※2)保険会社、商品、契約保険料によってはクレジットカード払いが不可の場合もあります。2.電子マネーのチャージをクレジットカードでする次にオススメする方法は、電子マネーのチャージをクレジットカードですることです。チャージする時にクレジットカードのポイントが貯まるので、現金でチャージするより節約ができます。どの電子マネーも、クレジットカードを使ってチャージできますが、なかでも便利なのは、オートチャージを申し込める交通機関系電子マネーを使う方法です。カードに入っている電子マネーの金額が一定金額を下回った状態で改札を通ると、自動的にクレジットカード決済によるチャージが行われるため、知らぬ間にポイントもどんどん貯まります。さらには、図1のようにチャージした電子マネーを使って買い物をして、電子マネーのポイントも貯めるテクニックもあります。【電子マネーのチャージでポイントを貯める例】図1資料:執筆者作成まず1%の還元率のクレジットカードを使って電子マネーに10,000円チャージした際、クレジットカードに100円分のポイントが付与されます。そしてチャージした10,000円を全て使うと50円分のポイントが付与されます(電子マネーの還元率が0.5%の場合)。単純に10,000円の買い物をするよりも、150円分もオトクに買い物ができるのです(1ポイント=1円の場合)。さらに、買い物時に提示できる別のポイントカードがあれば、なんとポイントを三重に獲得することもできます(図2)。図2資料:執筆者作成3.ポイントがアップするモールを経由してネットショッピングをするネットショッピングをする際、カード会社が運営するサイト(モール)を経由するひと手間をプラスするだけで、ポイントが数倍付与されるなど、通常よりも多くのポイントを取得することができます。各モールでは、通常はポイント付与率3倍になるところが10倍になるなどのキャンペーンも開催されており、購入予定のものが対象店舗にあれば、かなりオトクにネットショッピングができるといえるでしょう。モールは、さまざまなクレジットカード会社が運営しており、モールによって獲得できるポイント付与率が異なることもあり、どのモールに行けばよいか迷いますが、まずは、決済する予定のクレジットカード会社のモールを経由してから商品を購入すると良いかと思います。このように、使い方を少しだけ工夫することで節約につなげることができるクレジットカード、電子マネー、そしてポイントカード。少しでも家計を守るためにも、ご家族の皆さまで活用方法を見直してみてはいかがでしょうか。コラム執筆者プロフィール 鈴木 さや子(すずき さやこ)(株)ライフヴェーラ 代表取締役/mamaTanoマネーサロン 代表/CFP(R)/1級FP技能士/住宅ローンアドバイザー/キャリアコンサルタント(CDA)家族が笑顔になれるための生活に役立つお金の知識を、主に女性向けに、セミナーやコラム記事などを通じて情報発信。保険などの商品を一切販売しないファイナンシャルプランナーとして活躍中。専門は教育費・ライフプラン・保険・住宅ローン・マネー&キャリア教育。女性の心に寄り添う個人相談にも定評がある。企業講演の他、小・中学校や地域コミュニティなどでの講演やワークショップなど、保護者や親子向けイベントも行っている。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年04月28日

生命保険に加入している世帯が90%を超えている日本の今の保険事情から、皆さまのご家庭でも何かしらの保険に加入されているのではないでしょうか。でも、ご家族が加入している保険の内容、ご存じですか?加入したときには理解していたはずの契約内容も、時間の経過とともにどんな内容だったのか、忘れている方も多いのではないかと思います。保険料が大きく上がったご主人の保険の更新のお知らせを見てびっくり!、なんてことが無いように、3つのステップで、加入している保険をしっかり把握して、保険料アップの防止対策をしておきましょう!ステップ1)加入している保険を確認しましょうそもそも生命保険は、生活のステージ、つまり生活環境が変化したときに見直すことが大切です。見直すタイミングは就職、結婚、子どもが生まれたとき、子どもが独立したとき、退職したとき等です。特に、結婚した場合や子どもが生まれた場合は、守るべき人が増えることによって、必要な保障金額が変わりますよね。見直すときには現在加入している保険の種類、加入期間、保険金額、保険料、特約等を確認します。ご主人が家計を支えている家庭の場合、基本的に保険加入の大きな目的は、ご主人に万一のことがあった場合の遺族の生活保障です。奥さまやお子さまが生活に困らないようにするための備えを第一に考えて、加入することが多いと思います。若いときに加入したままで見直しをしておらず、お子さまが成人する前に保険期間が終わってしまうような保障では、いざというときに役に立たないかもしれません。まずは家族全員の加入状況を確認することが大事です。ステップ2)必要な保障額を算出してみましょう現状の加入状況が把握できたら、次は今後の家族に必要な保障金額を考えてみましょう。必要保障額は下の図のように変わっていきます。必要保障額の推移のイメージ資料:執筆者作成図の例で見ていくと、まず結婚を機に保障が必要となり、子どもが生まれるとそれに応じて保障金額が増えます。住宅を購入すると住宅ローンを抱えることになりますが、団体信用生命保険等に加入することによって、万一のときには住宅ローンが完済されます。その分、必要保障額は減少します。そして、時間の経過とともに生涯にかかる金額が減少していき、子どもたちが独立し、退職する頃には大きな遺族保障は必要無くなります。その時々の必要保障額は、いろいろな保険会社が無料で用意しているシミュレーターで簡単に算出することができますので、それを利用してご試算ください。ステップ3)保険料アップを防ぐ見直しポイントは?必要保障額を算出したら、保険料アップを防ぐために、現在の保険を見直してみましょう。見直しのポイントとして(1)死亡保障額や特約は適正か(2)子どもが独立するまでの必要な保障期間となっているか(3)子どもが独立するまでの保障期間内に更新があるかなどがあります。(1)の死亡保障額については、ステップ2で算出した金額より少なければ増額することを検討します。増額といっても、新たに加入することになりますので、今まで加入していた保険会社にこだわらず、数社から見積りを取って比較検討してください。死亡保障は被保険者が亡くなったら保険金が支払われるという単純な商品なので、保険料が安価なところを選びます。現在加入している保険の保険金額が、算出した必要保障額より多ければ、適正な保障金額まで減額することで余計な出費を抑えましょう。また、使わないと考えられる特約があれば、それをやめることでムダを省けます。(2)の子どもが独立するまでに必要な保障期間がカバーされているかも重要です。若い頃に入った保険のままだと、子どもが独立する前に保障が終わってしまうことがあります。もし、保険期間が短ければ、必要な期間の保険に加入します。このとき、保障期間が終身のタイプを選ぶと、ご主人に万一のことがあったときに確実に支払われますし、保険料もずっと変わらないので、安心です。ただし、終身の場合は保険料が一般的に高くなりますので、子育て期間中の必要保障額を得るためには、定期保険や、後述する「収入保障保険」を併用するのがよいでしょう。もうひとつの選択肢として、収入保障保険があります。上記の図の必要保障額の推移を見てもわかるとおり、必要保障額はだんだん減っていきます。収入保障保険は被保険者が万一の場合、家族に給料のように毎月一定額ずつ保険金が支払われる保険で、子どもの成長とともに変わっていく必要保障額にフィットしながらカバーするように設定することができます。若いうちに死亡した場合は保険金の受取総額が多く、年齢を重ねるごとに受取総額が減っていく仕組みのため、保険料もお手頃で、終身タイプや長期タイプの保険と併用すると、コストカットにかなりの効果が期待できます。(3)保障期間が更新型の保険に加入している場合、一定期間ごとに保険料が上がっていきます。若いときに負担する保険料が安いのがメリットの更新型ですが、更新のたびに保険料がだんだん上がっていき、気づくと保険料が重くのしかかっていることも。もし、見直しによってご加入中の保険が更新型だということがわかったら、早めに長期のタイプに変更しましょう。ただし、新しく入り直すには健康であることが大前提となります。病気などをしないうちに、早めに終身タイプや長期保障のものに切り替えておきたいところです。健康上の理由で切り替えられないときは?見直しの結果、更新型だった場合、長期タイプに入り直したくても既に持病などがあると、新規で契約することが難しくなります。そんなときには、更新ごとに保険金額を減額して、負担する保険料を抑えることが可能な場合があります。いちいち手続きが必要なので、手間はかかりますが、保険金額を減額することによって保険料の大幅アップを抑えることができますし、必要保障額は年々減っていきますので理にかなっているといえます。また、持病があるからといって全ての保険に加入できないわけではありません。保険料は一般的な保険より高くなりますが、「引受基準緩和型保険」もありますし、健康状態が投薬等により良好に保たれている場合や、条件付きで加入が認められることもありますので、複数の保険会社に相談してみてはいかがでしょうか。保険商品は短くても10年以上のものが多く、支払った保険料をトータルしてみるとかなり高額になることがあります。契約したままなんとなく続けるのではなく、生活環境が変わったときや更新時には必ず保険の見直しを実行し、ご家庭の実情にあった保険に加入しているかを確認することが大切です。せっかく、万一のことを考えて備えていたのに、いざというときに保障額が不足していた、大して役に立たなかった、なんてことが無いようにしてくださいね!コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年04月21日

ビザ・ワールドワイド(以下Visa)は13日、「カードのセキュリティに関する調査」の結果を発表した。それによると、今後新たにクレジットカード、デビットカードを作る際にICチップ付きカードとICチップなしカードのどちらを使いたいかを聞いたところ、「ICチップ付きの方が安心で良い」という回答が実に8割以上にのぼったことがわかった。同調査は、1月28日~29日にVisaの委託を受けマクロミルが実施した調査でインターネットで行われ、全国20代~50代の男女512人から有効回答を得た。「カードの不正利用(カード番号盗み取り、本人なりすましなど)が心配だ」という質問に対して、9割強が「そう思う」と回答しており、特に20代女性では96.9%と非常に多くの利用者が自身のカードが不正利用されてしまう可能性を心配しているという。その一方で、カードの不正利用にあった場合の対処法を把握しているか聞いてみると、「とてもそう思う」の回答はわずか7.8%となり、不正利用を気にしながらも対処方法を認識していないというギャップが見られる。実際「まあそう思う」の回答を足しても47.6%と半数にも満たず、カード利用者の多くが対策についての理解を持っていない現状が浮き彫りとなった。今後新たにクレジットカード、デビットカードを作る際にICチップ付きカードとICチップなしカードのどちらを使いたいかを聞いたところ、「ICチップ付きの方が安心で良い」という回答が実に8割以上にのぼり、本人確認の方法としても「PIN」と「サイン」ではおよそ2:1でよりセキュアだと感じられる「PIN」を望む声が多い傾向となった。同様にネット通販時の意識について調査したところ、インターネット上での支払いの際のセキュリティとなる「3-Dセキュア」または「セキュリティコード」による本人確認を受けた利用者は、総じて店舗に対して好感を持つ傾向にあり、特に「セキュリティに気を遣っているサイトだと感じた」という回答が約半数にのぼるなど、店頭・ネット通販問わずにセキュリティ対策を施している店舗は利用者からの信頼を得ていることが分かった。3-Dセキュアとは、ネット加盟店でのカード決済時に、クレジットカード、デビットカード番号に加え、あらかじめカード発行会社に登録したパスワードを使用して、カード会員とカード発行会社間で「本人認証」を行う仕組み。3-Dセキュアでのパスワード認証は、加盟店を一切経由することなく、カード会員とカード発行会社の2者間のみで行われる。また、カード会員しか知らないパスワードを使用することで、第三者による「なりすまし」を防止することが可能となり、ネット上でより安全なカード決済環境を提供する仕組みとなっている。

2015年04月15日

オプト・ジャパンは13日、早稲田大学の留学生を対象とした「大学授業料のクレジットカード決済サービス」について、2015年度より本格稼働を開始したと発表した。同大学は、グローバル人材の育成、留学生の受け入れに力を入れており、留学生数は国内トップクラスの4,985人(2014年11月現在)に上る。従来、留学生が入学時納付金を海外送金する場合は、手続きが必要な上、複数の金融機関を中継することでその度に手数料がかかり、正確な金額が振り込まれないケースも多く、過不足金を調整する手間が発生していたという。そこで、2014年秋より海外から入学手続きをする合格者において、入学納付金のクレジットカード決済「E-支払サービス」を導入。さらに今回、在学中の留学生を対象とした授業料のクレジットカード決済サービスを開始。同大学向けに独自システムを開発し、学費を海外から支払う留学生は専用サイトを利用して手続きが行えるようになった。これにより、留学生は正確な金額を簡単に支払えるようになったとともに、大学にとっても、過不足なく入金してもらえるだけでなく、データの管理がしやすくなったとしている。在学中の留学生は1年生後期以降の授業料を海外から支払う場合、新入学の留学生は入学時納付金(入学金+1年生前期の授業料)を海外から支払う場合が対象。使用可能なカードはVisa、Masterの2種類。

2015年04月14日

MS&ADインシュアランスグループの三井住友海上火災保険ならびにあいおいニッセイ同和損害保険は13日、若年者層のカーライフに合わせた2つの自動車保険を共同開発し、10月1日以降始期契約から販売開始すると発表した。自動車を取り巻く社会環境の変化の一つとして「若者の車離れ」が指摘されているという。自動車を保有する若年者層が減少している要因として、ライフスタイルの変化に加えて、「自動車を購入した当初は、自動車保険料が高額である」という声も聞かれるとしている。こうした声に応えるために、初めて自動車保険に加入する人に既存商品よりも割安な保険料で加入できる分かりやすい商品を開発したという。さらに、自身が自動車を保有せず、知人の車を運転するような人についても、手軽に加入できる商品を用意することで、若年者層を中心とした広範な自動車ユーザーに安心を届けるとしている。○「新規契約専用の自動車保険」の概要商品名/三井住友海上:「はじめての自動車保険」、あいおいニッセイ同和損保:「パーソナル自動車保険」加入対象者/初めて自動車を保有する人新商品の特長(1)安心で分かりやすい補償:基本的な補償をベースに「車両保険」等の補償有無を選択するシンプルな補償とすることで、分かりやすく安心な商品構成としている(2)加入しやすい保険料:既存商品と比較して保険料を割安にするなど、新規契約者が加入しやすい保険料水準を実現している(3)初めて自動車保険を契約する人を対象とした割引制度:「借りた自動車専用の自動車保険の加入実績や事故歴に応じて「新規契約専用の自動車保険」を割引く制度を設ける。「新規契約専用の自動車保険」以外の商品であっても、割引の適用条件(初めて自動車保険に加入)を満たす場合は、割引が適用される○「借りた自動車専用の自動車保険」の概要商品名/三井住友海上:「1DAY保険」、あいおいニッセイ同和損保:「ワンデーサポーター」加入対象者/友人・知人等の自動車を借りて運転する人新商品の特長(1)24時間単位で合理的な保険/1回の契約の保険料が約500円~(予定)で、補償開始(始期日時)から24時間補償されるなど、加入しやすく合理的な保険(2)簡便な契約手続き/スマートフォンから簡単に契約手続きを行うことが可能。1回の申込みで運転者4人まで指定でき、保険料はスマートフォンの利用料金と合わせて支払うことができる(3)お得な割引制度/2回以上契約した場合に2回目以降の保険料を割引く「2回目から割引」や、借りた自動車を交替で運転するようなケースで、複数の運転者を1回の契約でまとめて補償する場合に2人目からの運転者に対する保険料を割引く「2人目から割引」を設ける

2015年04月14日

AXAグループのアクサダイレクト生命保険(以下アクサダイレクト生命)はこのたび、カカクコムが6日に発表した「価格.com保険アワード2015年版」において、同社の「カチッと終身がん」が"がん保険の部"で総合第1位を獲得したと発表した。「価格.com保険アワード2015年版」とは、総合保険比較サイト「価格.com保険」において、2014年の1年間でユーザーから最も申込み数の多かった保険商品を販売チャネル別に選出するもの。インターネット部門・通販部門・対面部門の契約申込み合計件数を基準に選出されたがん保険の部の総合順位で「カチッと終身がん」が第1位となったという。○「カチッと終身がん」が選ばれた理由 (価格.com 保険ホームページより引用)がん入院給付金とがん診断一時金が主契約のシンプルな終身がん保険で、一時金の受け取りは保険期間を通じて1回のみです。というわけで安い!シンプルでわかりやすいというところがポイントですアクサダイレクト生命は今後も、手ごろな保険料とシンプルで合理的な保険商品を提供することにより、顧客から支持される商品やサービスの提供を追求していくとしている。

2015年04月13日

兵庫県・姫路市は4月13日、インターネット経由でのクレジットカード納税を5月1日より開始すると発表した。カードはVisa、MasterCard、JCB、AMERICAN EXPRESS、Dinersに対応する。支払い可能な税金は、市民税・県民税(普通徴収分)および固定資産税・都市計画税(平成27年度第1期分~)。姫路市では、これまで納税方法が金融機関などでの窓口納付もしくは口座振替納付に限られていた。支払いシステムにには、SaaS型公金収納サービス「F-REGI 公金支払い」を採用した。このサービスは、全国の地方自治体、行政機関の税金・水道料金などの各種料金、ふるさと納税をオンライン決済に対応し、現在国内75以上の地方自治体で採用された実績を持つ。利用者は、時間や場所を選ばず納付できるほか、クレジットカード会社が提供するポイントも原則付与される。利用するには、パソコンやスマートフォンなどで、姫路市のWebサイトからクレジットカード決済専用画面ににアクセスし、納付書を確認しながら必要事項を入力することで、納付手続きが完了する。クレジットカード利用には納税額に合わせた決済手数料が必要となる。すべて税込みで、1万円以下が108円、1万1円~2万円が216円、2万1円~3万円が324円、3万1円~4万円が432円、以降1万円増すごとに108円ずつ追加する。

2015年04月13日

カンムは3月31日、オンアス契約のない加盟店も含めた決済データを整備、拡張し、マーケティングデータとして活用可能なデータクレンジングサービス+BIツール「Kanmu Payment Analytics」ベータ版をクレジットカード会社向けのソリューションとしてリリースした。同社は、独自アルゴリズムを利用することで、クレジットカードの決済トランザクションデータから、オンアス契約のない加盟店を含む形での決済マスタデータを生成。店舗のデモグラフィック情報、加盟店属性情報などを付与することでデータ分析の幅を拡げ、さらに、それらのデータと顧客属性統計情報、顧客行動統計情報を業界横断的に参照できるBIツールを実装した。クレジットカード会社や加盟店は、マーケティング戦略が実際にはどのように自社の決済データとして反映されたかを検証し、業界のなかでどのような特徴があるかを視覚的に把握することが可能となる。クレジットカード会社が同ツールを導入する際には、個人情報を省いた形でバッチで決済データを連携、自動処理を行い、Web経由で閲覧することができる。

2015年04月01日

前回 の続きです。さて、それでは実際に4月から6月の3ヵ月間に残業が多かった場合、先々にどれくらいのインパクトがあるのかを計算してみましょう。■社会保険料の算出方法まずは前回のおさらいです。社会保険料は1年に一度、各被保険者の標準報酬月額(※)を実際の報酬(給与)と見合ったものにするため、標準報酬の改定が行われます。これを定時決定といいます。標準報酬月額は、毎年4月、5月、6月の3ヵ月の報酬の平均を取り、決定されます。この定時決定された標準報酬月額は、その年の9月分の保険料(多くの場合、10月支払い分の給与控除)より変更され、原則、翌年の8月まで適用されます(雇用された当初や、報酬月額に大きな変動があったときなどには例外あり)。標準報酬月額は区分により30等級に分かれ、その等級により保険料額が異なってきます。<参考サイト> ※標準報酬月額=賃金、給料、手当など、労務の対償として受け取るもののすべてを含んだ金額。基本給のほかに、残業手当や休日手当、通勤手当、住宅手当なども含まれる。■もし、4~6月の3ヵ月間に残業手当が月平均3万円ついたら、社会保険料はどれだけ上がる?標準報酬月額が20万円の40歳未満の会社員の場合、厚生年金保険料が月額17,474円、健康保険料が9,970円となり、合計額は27,444円です。もしもこの人が、4月からの3ヵ月間の残業手当の平均額が3万円で、報酬の平均額が23万円となった場合は、平均報酬月額の等級が2ランクアップします。すると、厚生年金保険料20,969円、健康保険料11,964円、合計額が32,933円となります。1ヵ月分の保険料の違いは5,489円ですが、これが1年間固定となるので、トータルでは65,868円もアップしてしまいます。 さらに、この人が40歳以上であった場合は介護保険料が加わるため、平均の報酬が20万円だった場合の社会保険料合計額が29,024円なのに対し、23万円だった場合の保険料は34,829円で1ヵ月あたり5,805円、1年間では69,660円の違いとなります(いずれも、全国健康保険協会管掌健康保険料:東京都の場合/平成27年4月~)。もし、この残業手当が支給される時期が7月からの3ヵ月だった場合、平均報酬月額のランクが上がることはなく、社会保険料が上がることもありません。そうすると、年度末から年度頭の時期にかけて、必要以上のオーバーワークには、ちょっと注意しなくてはいけないという気になりますよね。とはいえ、もちろん社会保険料は高くなった分、メリットもあります。厚生年金保険料は多く払った分、老齢になった時、死亡した時、障害状態になった時に受け取る年金額もそれぞれ上がります。健康保険も、怪我や病気の際に支払われる傷病手当金の支給額が、平均報酬日額(標準報酬月額の30分の1に相当する額)と連動しています。目先の手取り額を考えるなら、残業を(自分でコントロール可能な場合は)なるべく控える、将来あるいは不測の事態への備えを重視するのであれば、平均報酬月額アップを狙う、という結論となりそうです。どちらにせよ、こうした情報を知らずにいると、忘れた頃に「急に社会保険料が上がった!」と損した気分になりそうなので、この機会に計算の仕組みを知っておきましょう。ご自分の平均報酬月額は、「ねんきん定期便」に記載されています。合わせて確認してみてくださいね。

2015年03月31日

4月は子どもの新学期に伴い教育費が上がったり、パパママも昇進による給与の見直しがあったり、家計の予算の見直しのタイミングでもあります。よーし、バリバリ働くぞ、と気合いが入りがちですが、ちょっと待って。実は新年度早々に残業や休日出勤が多くなると、ちょっともったいないことになるんです。今回は、知っておくと必ず得する、サラリーマンの社会保険料の計算法についてお話ししましょう。■社会保険料って何をさすの?会社員としてお勤めの方は、毎月のお給料から社会保険料が天引きされているはずです。「えーと、社会保険料というと、年金と健康保険と…後は何だっけ?」という方も多いかと思いますので、今一度整理してみましょう。社会保険料には通常、下記の5種類が含まれます。<社会保険料に含まれるもの>・健康保険料・介護保険料・厚生年金保険料・雇用保険料・労災保険料このうち、給料から差し引かれるのが、健康保険料、介護保険料、厚生年金保険料、雇用保険料の4つで、労災保険料は全額が会社負担になります。 そして、健康保険料、介護保険料、厚生年金保険料の3つは、お給料の額(正しくは、標準報酬月額)により、保険料が決まっています。■標準報酬月額って?標準報酬月額という言葉、ちょっとわかりづらいですよね。しかし、これこそが健康保険料や厚生年金保険料の算定の基礎となるものなのです。実は、この平均報酬月額は毎年1回、4月、5月、6月の3ヵ月間の報酬の平均額を用いて決定します。そして、7月に決定した標準報酬月額は、1年間(9月~翌年8月まで)固定されてしまうのです。ここで、「報酬と基本給はどう違うの?」と思われる人もいるかもしれませんね。ここでいう報酬には、賃金、給料、手当など、労務の対償として受け取るもののすべてが含まれています。そして、それこそが今回のお話のポイントなのです。賃金、給料、手当の中で、もっとも変動の幅が大きいのが「手当」でしょう。手当と名のつくものは職場によってさまざまな種類があります。残業手当、休日手当、皆勤手当、通勤手当、家族手当、住宅手当、食事手当などが一般的でしょうか。手当でも、通勤手当や住宅手当は、毎月の金額は、どの月でもほぼ変わらないはずです。逆に変動が大きいのが、残業手当や休日手当。当然ですが、残業や休日出勤の多かった月は手当の金額も大きくなり、そうでない月は少なくなります。そこで思い出していただきたいのが、社会保険料の一部の金額は「毎年1回、4月、5月、6月の3ヵ月間の報酬の平均額を用いて決定」されるということ。つまり、新年度前後の時期にあまりに張り切って残業し過ぎたり、休日出勤し過ぎたりすると、1年間の標準報酬月額が上がってしまうため、後半ペースダウンしたとしても、9月から天引きされる額が増えてしまう、ということになるのです。では、具体的にどれくらい額が上がるか、次回シミュレーションをしてみましょう。

2015年03月27日

NTTドコモはペット保険事業に参入する。愛犬、愛猫が病気や怪我をした際に、動物病院でかかった費用の一部を保証するペット保険サービス「ドコモのペット保険」を4月1日から提供する。「ドコモのペット保険」はアイペット損保を引受保険会社として提供する保険。「ドコモのペット保険トータルケア」と「ドコモのペット保険 手術ケア」の2種類から選択できる。「ドコモのペット保険 トータルケア」では、風邪や皮膚炎、ストレスによる下痢、交通事故によるケガなどを、通院から入院・手術までをカバーする。補償割合が50%のトータルケア50%(年間最高補償額は72.8万円)と70%のトータルケア70%(同122.4万円)の2種類を用意し、いずれも、アイペット損保提携の動物病院であれば、窓口で「ドコモのペット保険」の「保険証」を提示することで、利用者負担額のみの支払いで済ませることも可能。「ドコモのペット保険 手術ケア」は、手術費用に補償を特化した保険。3万円を超える手術にかかる費用を90%(年間最高補償額は100万円)が補償される。また、手術を含む連続した入院も10日まで補償される。利用料金は、犬・猫で異なる。犬の場合は犬種に応じた3通りの区分(トータルケアが小型犬・中型犬・大型犬、手術ケアが犬I・犬II・犬III)と年齢、猫の場合は品種に関わらず年齢により決まる。料金の目安として、トイ・プードル(小型犬・犬I)の場合、トータルケア50%で月額2,040円から、トータルケア70%で月額2530円から。手術ケアで月額760円から。猫の場合、トータルケア50%で月額1960円から、トータルケア70%で月額2420円から。手術ケアは月額600円から。「ドコモのペット保険」は、ドコモの回線契約の有無にかかわらず申込み可能。ドコモユーザーの場合は、月々の携帯電話料金と合算して支払いを行える。

2015年03月23日

メタップスは3月18日、オンライン決済サービス「SPIKE」を利用するビジネスユーザー向けのカスタマイズAPIを公開した。SPIKEは、ECサイト上に設置するオンライン販売・決済サービス。カード決済が導入できるAPIも利用できる。これまでUIは決済入力フォーム「SPIKE Checkout」を利用するしかなかった。カスタマイズAPIの公開により、SPIKE Checkoutを使わずに、ECサイト側が独自のUIを用意し、カード決済を導入できるようになった。メタップスではEC事業者などからの要望を受けAPIに実装したと説明している。料金は月額5000円で、ビジネスプランの利用者のみ対応する。

2015年03月20日

ネオマーケティングは17日、20歳以上の女性を対象に実施した「クレジットカードに関する調査」の結果を発表した。それによると、ポイント機能付きクレジットカードのうち、最も所有者が多かったジャンルは「インターネット通販系」となった。同調査は、2015年2月27日~3月2日にインターネット上で行われ、関東(1都6県)・関西(2府4県)に居住するアイリサーチ登録モニターの女性500人から有効回答を得た。ポイント機能付きクレジットカードを持っている人に、そのジャンルを聞くと、「インターネット通販系(楽天カード等)」が49.6%で最多。次いで、「商業施設系(イオンカード等)」が47.4%、「百貨店・デパート系(高島屋カード等)」が25.8%となった。年代別に見ると、40代は「商業施設系」、それ以外の世代では「インターネット通販系」が最も多かった。入会のきっかけは、「ポイントをあつめるため」が最も多く51.6%。地域別では、関東は「ポイントをあつめるため」、関西は「クレジットカードとして利用するため」が、それぞれ1位となった。ポイント機能付きクレジットカードを選ぶ時に重視することは、「年会費・入会費が無料もしくは安い」が76.4%でトップ。以下、「ポイント還元率」が56.2%、「つかえる対象施設や店舗の多さ」が43.0%と続いた。お得に買い物をする秘訣は、「クレジットカードでポイントを貯める」が72.2%、「ネット・通販で買い物をする」が64.4%となった。

2015年03月17日

損害保険ジャパン日本興亜(以下損保ジャパン日本興亜)はこのたび、一般財団法人兵庫県交通安全協会(以下兵庫県交通安全協会)が創設する自転車会員向け保険制度「ひょうごのけんみん自転車保険」の幹事引受保険会社に選定されたと発表した。兵庫県では、現在、県議会に「自転車の安全で適正な利用の促進に関する条例」が上程されており、兵庫県交通安全協会は兵庫県から依頼を受け、交通道徳の普及高揚を図り、自転車の安全利用の実現に寄与することを目的として、新たに自転車会員制度を発足させる。兵庫県交通安全協会では、自転車会員向けに自転車事故の被害者救済および万一加害者となった場合の経済的負担軽減を目的とした自転車保険制度を創設することとしており、損保ジャパン日本興亜は、この自転車保険の幹事引受保険会社に選定されたという。○「ひょうごのけんみん自転車保険」の補償概要保険契約者:兵庫県交通安全協会被保険者:兵庫県交通安全協会の自転車会員のうち、保険制度への加入を希望する人補償内容賠償責任補償:自転車の所有、使用または管理に起因した事故により、他人にケガを負わせたり、他人の財物を壊したりしたことなどによって、被保険者が法律上の損害賠償責任を負った場合に保険金を支払う傷害補償:自転車事故(自転車搭乗中の事故または自転車に搭乗していない時の運行中の自転車との衝突等)により、被保険者が死亡した場合、後遺障害が生じた場合または入院した場合に保険金を支払う損保ジャパン日本興亜は、今後も自転車事故の備えとなる保険商品・サービス・情報の提供を通じて、人々が安全で快適に自転車を利用できる環境づくりに貢献していくとしている。

2015年03月16日

日本ペット少額短期保険株式会社はこのほど、ガーデン少額短期保険株式会社へ社名を変更した。また、同時に新商品「生活総合事故臨時費用保険(ペットネーム“ミニカバくん”)」の販売を開始した。同商品は、日常生活における様々な事故の時に、幅広く臨時費用保険金で同居の家族全員をカバーすることを目的に開発された新しいタイプの保険。通称“ミニカバくん”として展開し、公共の乗物の事故、自動車事故、住まいの火災や最近多い自然災害、またはペットの養育費用までの幅広い補償を対象としたものとなる。またこの商品では、自動車事故にて賠償義務を被ったときに定額が支払われる「自動車事故臨時費用保険金」も合わせて受け取れるような特約を自動付帯。臨時費用保険金の使用用途に制限はないため、小損害なら「ミニカバくん」で事故費用をカバーすることができる。補償は契約者本人だけでなく、一契約で同居の家族全員が対象となるほか、運転する自動車は指定の車種であれば自己所有の自動車だけでなく、知人の乗用車やレンタカーなどの運転中の事故にも適用される。また、電車・バス・飛行機などの公共機関に乗車中の交通事故も補償の対象となる。基本コースは「交通事故(死亡・入院)保険金+自動車事故臨時費用保険金」の補償であり、自動車事故臨時費用保険金は7万円、10万円、15万円の3つのコース。いずれのコースにもペット臨時費用担保特約と住まいに関する事故臨時費用担保特約をオプションで付帯することができる。年間保険料は、7万円コースが1万250円、10万円コースが1万4320円、15万円コースが2万1080円。運転者の年齢や事故歴による保険料の割増引きは課されない。なお、同商品は主に保険代理店にて販売を行う。

2015年03月16日

コイニーは12日、スマートフォンやタブレットを使ったクレジットカード決済サービス「Coiney(コイニー)」の支払方法に、「2回払い」および「リボルビング払い(リボ払い)」を追加した。同サービスでは、従来クレジットカード1回払いのみを取扱っていたが、多様な業種での「Coiney」の利用が広まる中、特に高単価商材を取扱う加盟店から支払い方法について多くの要望が寄せられたため、今回、VISA、MasterCardにおいて「2回払い」および「リボルビング払い」の追加を実施した。これにより、コイニー加盟店では支払い方法の選択肢が増え、カード会員の様々なニーズに応えることでビジネス機会の損失を防ぐことが可能となる。また、カード会員は最適な支払い方法を選択でき、利便性が向上するという。コイニーは2012年3月23日に設立。スマートフォンやタブレットを用いた事業者向けのクレジットカード決済サービス「Coiney」を展開している。同サービスは、スマートフォンやタブレットのイヤホンジャックに専用のカードリーダーを挿入し、インターネット環境下で専用アプリを利用することで、時間や場所を問わず簡単にクレジットカード決済を行えるというもの。

2015年03月13日

経済産業省は11日、2015年1月の特定サービス産業動態統計調査(速報)の結果を発表した。それによると、クレジットカード業の取扱高は前年同月比6.2%増となり、38カ月連続で増加した。2015年1月分より調査票の改正に伴い、従来の29業種のうち「出版業」「映画館」など10業種の調査を終了し、19業種に縮小した。対事業所サービス業の売上高等を前年同月比で見ると、全10業種が増加。主なものでは、エンジニアリング業の受注高が44.8%増と6カ月ぶりに増加したほか、インターネット付随サービス業の売上高が18.5%増、機械設計業の売上高が8.2%増などとなった。対個人サービス業の売上高(前年同月比)は、全9業種中、4業種が増加、5業種が減少。このうち趣味・娯楽関連業種では、全5業種中、1業種が増加、4業種が減少した。増加したのは、遊園地・テーマパークが9.4%増。減少したのは、ボウリング場が14.6%減、ゴルフ場が10.7%減、パチンコホールが9.1%減、ゴルフ練習場が1.5%減となった。教養・生活関連業種では、全4業種中、3業種が増加、1業種が減少。増加したのは、葬儀業が7.6%増、外国語会話教室が4.9%増、フィットネスクラブが4.4%増。減少したのは、学習塾が1.0%減となった。

2015年03月12日

オリックス生命保険はこのたび、5月2日よりオリックス生命が販売する全ての個人保険を対象に「責任開始に関する特約」の取り扱いを開始すると発表した。保険契約上の保障については、現在は「申込書の受領」「告知」「第1回保険料の払い込み」の3つの要件が全て満たされた時点から開始されるが、「責任開始に関する特約」を付加した場合には、「申込書の受領」および「告知」の双方がなされたときから開始するという。これにより、顧客は第1回保険料の払い込みを行う前から保障を得られるメリットがあるという。なお、この特約は原則自動的に付加され保険料はかからないとしている。オリックス生命は、今後も顧客に満足してもらえるよう、サービスの向上に取り組んでいくとしている。

2015年03月10日

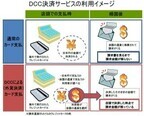

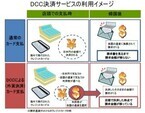

三菱UFJニコスはこのたび、三菱地所リテールマネジメント運営のショッピングセンター「アクアシティお台場」に、訪日外国人向けの外貨建てによるカード決済サービス「DCC(ダイナミック・カレンシー・コンバージョン)決済サービス」導入を決め、3月1日に同施設各テナントで取り扱いを開始したと発表した。「アクアシティお台場」は、臨海副都心エリアに位置し、お台場海浜公園に隣接した大型複合商業施設。2000年4月に開設され、「ショッピング」「グルメ」「シネマ」の各ゾーンを有し、レインボーブリッジまで一望できる観光スポットとして、国内外からのたくさんの来場客に憩いのひとときを提供しているという。同社は、著しく増加している訪日外国人へのサービス拡充(インバウンド施策)に注力しており、このたび「アクアシティお台場」の各テナント(ファッション、雑貨、レストラン、カフェなど)約100店に、外貨建てによるカード決済サービスの導入を決めたという。DCC決済サービスは、日本国内において海外発行カード(VisaとMasterCard)による自国通貨建てでの決済を可能とする仕組みであり、同社は2013年10月から取り扱っている。対応通貨は、米ドル、韓国ウォン、豪ドル、台湾ドル、ユーロ、香港ドル、シンガポールドル、英ポンド、タイバーツ、カナダドルの10通貨。

2015年03月05日

カンムは3月3日、カード決済連動型サービス「Card Linked Offer(CLO)」で配信した優待情報(オンラインクーポン)のエントリーデータを利用した広告配信サービス「カンムCLO+DSP」の配信を開始した。これにより、CLOでのターゲティング配信が、DSP事業者と提携しクレジットカード会社サイト以外の広告メディアにも配信が可能となった。CLOサービスは、年齢・性別・住所・利用履歴などの会員情報に基づき、一人一人に合わせたおすすめのオンラインクーポンを配信することができるというもの。ユーザーは、利用したいオンラインクーポンにワンクリックでエントリーし、その後、広告主店舗にて対象カードを利用すると自動的に優待内容を受けられる仕組みだ。なお、CLOサービスは2008年にアメリカで始まり、2015年3月時点にて40万以上のクレジットカード加盟店が参加する「Card Linked Offer」と呼ばれるカード決済インフラを活用した送客手法となる。新サービスでは、オンラインクーポンをエントリーした顧客とWeb上での行動履歴が似たユーザー群をDSP事業者側で拡張し作成。カード会社の会員だけでなく一般のオンラインユーザーにも広告配信することが可能となった。

2015年03月04日

LINEは3月4日、モバイル送金・決済サービス「LINE Pay」におけるグローバル展開を目的に、グローバルでEC決済管理サービスを提供するCyberSourceと戦略的提携の基本合意を行ったと発表した。LINE Payは、キャリアやOSに左右されることなく、LINEを通じてユーザー間での送金や、提携サービス・店舗での決済を簡単・便利に行うことができるモバイル送金・決済サービス。LINE Payでは、サービス公開時からCyberSourceの提供する決済管理システムを導入しており、これにより世界で発行される様々なクレジットカードでのオンライン決済処理することが可能になるという。LINEによると、世界最大の不正取引検出レーダーを搭載した唯一の不正抑止プラットフォーム「CyberSource Decision Manager」を活用しており、不正な決済利用を素早く正確に特定。これにより、LINE Payの安全性を向上させるとともに、決済管理業務の最適化も図る。両社では今後も連携を強化し、CyberSourceの提供する様々な決済管理サービスを活用することで、LINE Payの利便性と安全性のさらなる向上を図り、LINE Pay事業のグローバルでの展開を進めていく。

2015年03月04日

LINEは2日、モバイル送金・決済サービス「LINE Pay」が、「ZOZO TOWN」、「HMV ONLINE」、「SHOPLIST.com by CROOZ」などのECサイト・アプリが対応すると発表した。同日より順次対応していく。また20日より、LINE Payを利用することで代金が割引きになるキャンペーンも実施する。LINE Payに対応するのは、ファストファッションから海外ブランドまでのアイテムを扱う「SHOPLIST.com by CROOZ」、ファッションECサイト「ZOZOTOWN」、エンタメ商品を扱う「HMV ONLINE」、生活雑貨や美容関連商品など女性をターゲットとしたアイテムを扱う「フェリシモ」など7店舗。20日からは、主要加盟店を対象に、各ECサイト・アプリでの決済にLINE Payを利用することで、商品代金の割引きやキャッシュバックがウケられるキャンペーンを実施する。LINE Payに対応する加盟店は以下の通り。Reward by CROOZ:3月2日より対応SHOPLIST.com by CROOZ:3月2日より対応フェリシモ:3月上旬より対応HMV ONLINE:3月中旬より対応ZOZO TOWN:3月中旬より対応Fril:3月下旬より対応ポケットコンシェルジュ:3月下旬より対応(記事提供: AndroWire編集部)

2015年03月03日

LINEは3月2日、同社の提供する通話・メールアプリ「LINE」にて搭載するモバイル送金・決済サービス「LINE Pay」が、「ZOZOTOWN」や「HMV ONLINE」「SHOPLIST.com by CROOZ」などの大型ECサイト・アプリに順次対応開始することを発表した。LINE Payとは、LINEを通じてユーザー間での送金や、提携サービス・店舗での決済を簡単に行うことができるモバイル送金・決済サービス。スマートフォン上における決済利用シーンの拡大を図るため、ファストファッションから海外ブランドまで多彩なアイテムを扱う EC サイト「SHOPLIST.com byCROOZ」とコンディションが良好なユーズドアイテムを取り扱う「Reward by CROOZ」を皮切りに、日本最大級のファッションECサイト「ZOZOTOWN」、豊富なエンタメ商品を取り扱う「HMV ONLINE」など、大型ECサイト・アプリが順次LINEPay決済に対応する。

2015年03月03日

財務省は26日、国民所得に占める税金や社会保険料など公的負担の割合を示す国民負担率について、2015年度の見通しを推計した。それによると、2015年度の国民負担率は前年度比0.8ポイント上昇し、過去最高の43.4%と見込んでいる。過去最高を更新するのは4年連続。同省は要因として、消費税率の引き上げや、給与、企業収益の増加に伴う税収の増加、厚生年金の保険料率の引き上げ、および医療・介護給付費の増加に伴う保険料収入の増収を挙げている。国民負担に財政赤字を加えた潜在的国民負担率については、財政収支の改善などにより、前年度から1.2%ポイント減少の50.8%と見込んでいる。また、国民負担率を主な国と比較したところ、フランスが61.9%(2011年、以下同)、スウェーデンが58.2%、ドイツが51.2%、イギリスが47.7%など日本より高く、米国は30.8%で日本より低かった。

2015年02月27日

三菱UFJニコスはこのたび、横浜赤レンガ運営の「横浜赤レンガ倉庫」に、訪日外国人向けの外貨建てによるカード決済サービス「DCC(ダイナミック・カレンシー・コンバージョン)決済サービス」導入を決め、23日に同館各テナントでの取り扱いを開始したと発表した。「横浜赤レンガ倉庫」は、明治末期から大正初期に建設され、2002年には文化・商業施設としての横浜赤レンガ倉庫がオープンした。レトロな情緒あふれる雰囲気と、情報発信基地としての現代の気風を併せ持つ人気観光スポットとして、幅広い顧客層から支持されているという。同社は、著しく増加している訪日外国人へのサービス拡充に注力しており、このたび横浜赤レンガ倉庫の各テナント(雑貨・ファッション、インテリア、レストラン、カフェなど)に外貨建てによるカード決済サービスの導入を決めたという。DCC決済サービスは、日本国内において海外発行カード(VisaとMasterCard)による自国通貨(米ドル、韓国ウォン、豪ドル、台湾ドル、ユーロなど10通貨)建てでの決済を可能とする仕組みであり、同社は2013年10月から取り扱っている。具体的に同サービスは、同社運用のクラウド型マルチ決済システム「J-Mups(ジェイマップス)」導入加盟店で利用可能。これにより、訪日外国人は従来の「円建て」に加え、「自国通貨建て」の決済が選択可能となり、為替変動の心配なく、利用時点の為替レートで支払金額を確定できるようになるものだという。同社は2020年の東京オリンピック・パラリンピック開催に向け、今後も訪日外国人向けの決済サービスの環境整備に注力していくとしている。○キャンペーン概要対象取引:海外発行のVisa、MasterCardカード会員によるカード決済対応通貨:10通貨(米ドル、韓国ウォン、豪ドル、台湾ドル、ユーロ、香港ドル、シンガポールドル、英ポンド、タイバーツ、カナダドル)

2015年02月25日

ソニー損害保険(以下ソニー損保)は23日、急発進・急ブレーキの少ない"やさしい運転"をすると保険料が戻る、新しいタイプの自動車保険「やさしい運転キャッシュバック型」の販売を開始した。3月1日以降が保険始期日となる契約が対象。「やさしい運転キャッシュバック型」は、無料で貸与するソニー損保オリジナルの小型計測器「ドライブカウンタ」で計測した、加速・減速の発生状況(運転特性)を保険料に反映させる、日本で初めてのタイプの自動車保険だという。「20歳代の方が運転する」「等級が進行していない」といった保険料が高くなりがちな顧客でも、"やさしい運転"によりキャッシュバックを受けることで、保険料の節約が可能になるとしている。販売開始に先立って2014年11月17日から12月18日の期間に実施した、ドライブカウンタによる計測を無料で試すことができる「30日間無料トライアル」には、5000人を超える顧客の申込みがあったという。また、トライアルに参加した顧客に協力してもらったアンケートでは、多くの人が、ドライブカウンタを付けることが「スムーズな運転を心掛けることにつながった」と回答するなど、安全運転の意識を高めるきっかけのひとつとなったことが、うかがえたとしている。○「30日間無料トライアル」に参加した顧客の感想【抜粋】燃費が良くなったし、安全運転になった常日頃、安全運転に心がけており、その結果が保険料に反映されることに喜びと、これからも安全運転を続けることへのモチベーションの一つになります自分の運転を客観的に見ることができて、とても良い経験になりました。日頃から安全運転は心掛けているつもりですが、より穏やかで落ち着いたアクセルワークができるようになりたいです自分の運転を知る機会になって良かったと感じた。また、安全運転に心がける意識づけになったソニー損保は引続き、顧客ひとりひとりのリスクを反映していくことで、より納得感のある保険料の実現を目指すとともに、保険商品を通じた顧客の安全運転のサポートにも取組んでいくとしている。

2015年02月24日

LINEは2月23日、同社が運営する無料通話・メールスマートフォンアプリ「LINE(ライン)」上で展開するモバイル送金・決済サービス「LINE Pay」の導入加盟店拡大を目的として、子会社であるLINE Payを通じ、大手EC決済プロバイダーであるイーコンテクストおよびベリトランスとの業務提携について基本合意したと発表した。LINE Payは、キャリアやOSに左右されず、LINEを通じてユーザー間での送金や提携サービス・店舗での決済を行うことができるモバイル送金・決済サービスで、スマートフォン上から、簡単に送金・決済を行える利用シーンの拡大を目指し、2014年12月16日にサービスを公開。サービス公開時から、コンビニおよびPay-easy経由での決済で、イーコンテクストよりシステム提供を受けていた。このたびイーコンテクストおよびベリトランスと提携し連携を強化することで、両社のサービス・システムを既に導入している企業において、LINE Pay導入にあたって新たに個別での開発をする必要がなくなり、さらに両社からのサポートを受けることで、費用面や作業面での負担が軽減される。相互で営業面での連携も行い、幅広い事業者によるLINE Pay導入を促進し新たな顧客獲得を図る。

2015年02月24日

ジェーシービー(以下JCB)は20日、全国の一般消費者を対象に、クレジットカードの保有および利用の実態について調査した「クレジットカードに関する総合調査」の2014年度の結果を発表した。それによると、世帯当たりの月平均クレジットカード利用額は昨年比4000円増の5.9万円となったことがわかった。同調査は、2014年9月にインターネット上で行われ、全国の20代から60代の男女(学生を含む)3500人から有効回答を得た。クレジットカード保有者1人あたりの保有枚数は、3枚が23.1%、2枚が22.0%、1枚が21.1%で、「3枚持ち」が最も多い結果となった。1番多く使うクレジットカードの利用理由は「ポイントやマイルが貯めやすいから(53.9%)」が1位、2番目に多く使うカードでも同理由が33.3%と2位を占めていることから、ポイントが貯めやすいカードを複数枚所持し、決済シーンごとに使い分けていると言える。世帯当たりの月平均クレジットカード利用額は昨年比4000円増の5.9万円。未婚世帯は4万円未満と低かった。地域別では、中国・四国、九州圏が4.6万円で最も低く、首都圏が7.2万円で最も高い結果となった。2014年度の世帯あたりの月平均生活費は18.7万円で、2013年度と比較して1000円減少した一方で、月平均クレジットカード利用額が増加したため、生活費に占めるクレジットの利用割合は、2014年度は30.7%と3割を超え、2011年から上昇している結果となった。クレジットカード利用額は2012年より微増傾向。電子マネーの保有率は79.3%となり、2011年度の66.7%、2012年度の70.4%、2013年度の72.3%から順調に拡大している。なかでも首都圏においては、保有率が88.7%と9割近くが電子マネーを保有している結果となった。利用業種は、「鉄道・地下鉄・バス」が最多(46.3%)で、次に「コンビニエンスストア」(42.1%)、3位が「スーパーマーケット」(28.3%)となり、電子マネーはとくにスムーズな決済が求められるシーンで浸透してきていることがうかがえる。

2015年02月23日