アドテクスタジオは3月22日、CAリワードが提供するリワードネットワーク「CAリワード」において、成果報酬型広告における不正利用検知・対策の研究組織「BOSATSU(ボサツ)」を設置したことを発表した。同組織では、NHT(Non-Human Traffic)に特化した研究開発を進めており、企業やスマートフォンメディアの不正検知の精度が向上するシステムの提供を、4月に予定している。また、月間1,000万件の成果データをもとに、不正検知された成果を調査し、成果対象外にする取り組みも行っているという。成果報酬型広告「CAリワード」での試験運用の結果、同組織の設置前と比較して、不正利用の削減により企業の投資対効果(ROI)が向上し、メディアパートナーの収益が150%改善したという効果事例も出ているという。CAリワードは、今後も高度なアドテクノロジーを活用し、さらなるサービスの拡充をするとともに、運営ネットワークの取り扱いメディアの拡大を図っていくとしている。

2016年03月22日

米Googleは14日(現地時間)、同社サービスの脆弱性発見と報告に対し報酬を支払う「Security Reward Program」の最大報酬額をアップすると、同社Security Blogで告知した。Security Reward Programは、2010年にGoogleが開始した脆弱性発見報酬プログラム。外部研究者らが同社サービスのセキュリティ上の脆弱性を発見し、Googleに報告すると、脆弱性の重要度に応じて報酬が支払われる仕組みだ。2015年の一年間、同プログラムで支払われた報酬は200万ドルを超えたとする。今回、プログラムに2つの改定がなされた。ひとつは最大報酬額の引き上げで、従来50,000ドル(約570万円)だったところ、100,000ドル(約1,130万円)へ増額する。対象はChromebookのゲストモードにおける脆弱性で、まだ成功の報告がないという。もうひとつは、Security Reward Programの対象範囲を拡大し、Chromeのダウンロードチェック機能「download protection」の脆弱性についても報奨金を課したこと。同社は興味があれば詳細をチェックするよう案内している。

2016年03月15日

宮城県仙台市に本店を置く七十七銀行は3月9日、投資信託を購入した個人顧客向けに「<七十七>投資信託キャンペーン~お申込手数料、半分お返ししますよ~」を開始した。期間は3月31日まで。○投資信託を100万円以上購入した個人が対象キャンペーンの内容は、七十七銀行で投資信託を累計100万円以上購入した個人顧客を対象に、投資信託申込手数料(消費税込)の50%をキャッシュバックするというもの。通常の申込手数料は買い付け金額に対し最大3.24%(税込)。投資信託は、東北地区の同行全営業店(一部の出張所を除く)及び札幌支店で取り扱っている。キャンペーンは自動エントリーのため申し込みは不要、キャッシュバック分は4月下旬に口座に振り込み予定。ただし、既に実施されている「<七十七>運用スタート!! Wキャンペーン」でキャッシュバックの対象となる手数料は対象外となる。

2016年03月11日

新生銀行は4月1日より、「新生総合口座パワーフレックス」の顧客を対象にしたTポイントプログラムを拡充する。○投資信託や外貨預金の取引でTポイントがもらえる新生銀行は、2013年9月からTポイント・ジャパンと業務提携をスタート。新生総合口座パワーフレックスの口座開設時や、商品・サービスを利用する際にTポイントを付与するプログラムやキャンペーンを実施してきた。このたびのリニューアルでは、現在のTポイントプログラムに、新しくポイントサービスを追加。投資信託や外貨預金の取引の際にもTポイントを進呈するなど、ポイント付与の機会を拡充する。あわせて、これまで郵送やスマートフォンアプリでの口座開設に付与していたポイントを店頭で口座開設した顧客も対象となるように拡大する。具体的には、(1)Tポイントプログラムへのエントリーで毎月1P付与、(2)投資信託口座の開設月を含む3カ月後の月末までの対象となる投資信託の合計取引金額に応じて最大2万ポイント付与、(3)毎月の外貨預金の取引に応じて毎月最大200P付与、(4)投信積み立てによる引き落としが1件以上で毎月5P付与、(5)外貨積み立てによる引き落としが1件以上で毎月5P付与の5つのサービスを4月1日より追加する。「Tポイント」とは、Tポイント・ジャパンが展開する日本最大の共通共通ポイントサービス。会員数は5,707万人、提携企業はTSUTAYA、ファミリーマート、ENEOS、ガスト、Yahoo!ショッピング、ソフトバンク携帯電話など全国132社約49万店舗に達する(いずれも2016年1月末現在)。

2016年03月10日

三井住友信託銀行は3月1日、円普通預金金利と住宅ローン金利を引き下げ、外貨定期預金の金利を引き上げる。円普通預金金利は年0.001%とする。○住宅ローンの固定プランは年0.05%~年0.25%引き下げこのたびの円普通預金金利と住宅ローン金利の引き下げは、2月16日に開始された、日本銀行によるマイナス金利政策導入以降の市場動向を踏まえて実施されるもの。円普通預金金利は、現行の年0.02%を年0.001%に引き下げる。取引残高に応じて優遇サービスを提供するトラストプレミアムサービス普通預金金利は年0.025%から年0.002%とする。住宅ローンの固定プランにおける店頭表示金利は、現行水準から年0.05%~年0.25%引き下げる。変動プランについて変更はない。外貨定期預金では、米ドル・豪ドルの金利を引き上げる。例えば、「米ドル1カ月定期(ネットバンキング)」は年0.10%の金利を年12.00%に、「米ドル1カ月定期(窓口またはテレフォンバンキング)」は年0.10%を年0.50%に引き上げる。「米ドル1年定期(ネットバンキング)」は年0.65%を年1.50%に、「米ドル1年定期(窓口またはテレフォンバンキング)」は年0.35%を年1.20%にする。同様に「豪ドル1カ月定期(ネットバンキング)」の金利は年0.70%から年13.00%に、「豪ドル1カ月定期(窓口とテレフォンバンキング)」は年0.70%を年1.00%に引き上げる。また、「豪ドル1年定期(ネットバンキング)」は年1.55%から年2.10%に、「豪ドル1年定期(窓口とテレフォンバンキング)」は年1.05%を年1.60%とする。三井住友信託銀行は、外貨定期預金の金利を引き上げたことについて「マーケット環境をふまえた結果」としている。

2016年02月29日

投資信託協会は27日、投資信託に関するアンケート調査結果を発表した。調査期間は2015年9月10日~29日、対象は20歳以上の男女で有効回答数は1,523件。○投資信託保有率は35.2%「投資信託の保有状況」を尋ねたところ、「現在持っている」は35.2%、「以前持っていたが今は持っていない」は13.0%、「今まで持ったことがない」は51.1%だった。年代別にみると、保有率が最も高いのは70代以上で54.4%、最も低いのは30代以下で19.3%だった。年収別では「年収100万円~300万円未満」が最多の38.9%、「年収100万円未満」が28.7%となった。「保有している投資信託の種類」を尋ねたところ、最も保有率が高いのは「株式投資信託」(63.1%)、ついで「外国で作られた投資信託」(29.3%)、「公社債投資信託」(28.0%)、「不動産投信」(17.7%)、「ETF」(7.3%)となった。「投資信託購入の際の運用会社の重視点」については「運用力」が43.4%で最多。以下「資本力」(25.5%)、「知名度」(25.3%)、「運用体制」(16.7%)だった。○投資信託のメリット・デメリットは?「他の金融商品と比較して投資信託に特に魅力を感じる点」では「定期的に分配金が受け取れる」が17.8%で1位。以下「専門知識がなくても投資できる」(16.9%)、「比較的高い利回りが期待できる」(12.1%)が続いた。一方、「不満を感じる点」の1位は「元本保証がない」(33.1%)。2位は「手数料が高い」(17.6%)、3位は「仕組みや運用実績がわかりにくい」(10.4%)だった。「投資信託の償還・売却で得た資金の流出先」の1位は「預貯金に回した」(32.6%)。2位は「生活資金に回した」(24.0%)、3位は「他の投資信託を購入した」(20.7%)、4位は「株式・債券を購入した」(17.7%)、5位は「売却・償還したことはない」(13.9%)となった。

2016年01月28日

日本で購入できる投資信託は約5,800本(2015年10月末時点)もあるそうです。莫大な数のファンドの中から、どうやって選べばいいのか、困ってしまいますね。でも大丈夫。選ぶ際のポイントをお話ししましょう。運用手法で分けると2つに分類できるファンドマネジャーという投資信託の運用担当者がどのように運用しているのか、その運用スタイルから眺めると、この莫大な数のファンドも大きく2つに分類することができます。(もちろん、ファンドをどのように運用していくのか、その運用方針を決めるのは、ファンドマネジャーだけの権限ではなく、経済環境の分析や企業のリサーチなどで情報を得て、運用会議を経て決められます。)投資信託の運用スタイルは、アクティブ運用とインデックス運用(パッシブ運用ともいいます)に分けることができます。アクティブ運用とはざっくり言うと、アクティブ運用というのは、市場よりも高いリスクをとって、市場以上のリターンをあげることを目的にするものです。投資信託の運用には、指標(ベンチマーク)が設けられます。たとえば、日本株式を組み入れたファンドなら、「日経平均株価」や「TOPIX(東証株価指数)」などの指標(インデックス)がベンチマークとなります。アクティブファンドというのは、一般的にはこのベンチマークを上回るリターンを目指して運用するものです。ベンチマークを平均点と考えるなら、平均点以上の成績を目指すものなのですね。そういう意味では、運用者の手腕に託されているというわけです。インデックス運用とは一方、インデックス運用というのは、市場の動きと同じような動きでよいと考える運用です。市場が良い時は同じように上昇し、悪ければベンチマークと同じくらいのリターンで良いとするものです。インデックス運用は、市場並みのリスクをとって市場並みのリターンをなるべく安いコストで実現しようという考え方です。インデックスかアクティブかインデックスがよいか、アクティブがよいのかについては、よく議論されるポイントです。それぞれの運用スタイルを知って、市場平均を上回る運用を目指すアクティブファンドのほうがいい!と思った人も多いかもしれません。しかし、ちゃんと目標を上回った実績を出せているかと言うと、なかなかそううまくはいかないようです。過去の実績を見ると、アクティブファンドの平均パフォーマンスは、インデックスファンドのそれを下回っているという現実もなるのです。なぜでしょう。それは、アクティブファンドには大きなコストがかかるためです。コスト以上の運用成績を上げればいいじゃないと思うかもしれませんが、毎年毎年長く勝ち続けるのは至難の業なのでしょう。中には、よい成績を上げているアクティブファンドもありますので、結果的に、お金を十分増やせたということももちろんあります。また、インデックスファンドの中にもベンチマークと乖離(かいり)してしまうものもありますので、どちらが良い、悪いということではないのです。大切なのは、それぞれの特性を知り、きちんと使い分けることです。長期で保有し、老後資金などのためにゆっくりお金を増やしていきたい場合は、やはり、コストの安いインデックスファンドを選ぶのがいいでしょう。その上で、余裕があれば、運用方針やコストなど、自分で納得した上で、アクティブファンドを買ってみるとよいでしょう。次回は、どんなインデックスファンドを選べばいいのかをお話します。(岩城みずほ)

2016年01月25日

広島銀行は18日、個人インターネットバンキングスマートフォン版での投資信託メニューの取扱いを開始した。○手軽に資産運用を始めてもらう機会を提供するこのたびの取組みは、NISA(少額投資非課税制度)や職場積立NISAをきっかけに、幅広い世代で「投資信託を活用した資産運用」への関心が高まっていることをふまえ、手軽に資産運用を始めてもらう機会を提供する目的として実施するものだという。個人インターネットバンキング投資信託の全メニュー(購入、売却、積立投信契約、預り資産の状況等)がスマートフォンで使用可能になる。広島銀行によると「スマートフォンでも使いやすいよう、文字やボタンサイズを大きくし、操作性と視認性を高めています」としている。

2016年01月20日

TKCは1月18日、中堅・大企業向けに提供する電子申告システム「e-TAX法定調書」のオプションとして、報酬・不動産使用料などの支払先のマイナンバー管理に特化したクラウドサービス「e-TAX法定調書(報酬・不動産マイナンバーオプション)」の提供を7月から開始すると発表した。価格はいずれも税別でセットアップ料が1社あたり5,000円、年間利用料が1万4,400円(1社10人以下の場合のオプション利用料、11人以上の場合は1人につき240円を加算)~。新システムは、報酬・不動産使用料などの支払先(個人)に渡す「マイナンバー提供のお願い」文書を印刷できる。支払先はスマートフォンなどから直接マイナンバーを入力し、本人確認資料として通知カード、個人番号カードをはじめとした画像ファイルを添付して、同社のデータセンターに直接送付することが可能だ。また、企業の担当者は本人確認を目的にデータセンターに保管されているマイナンバーおよび画像データを確認できるほか、e-TAX法定調書と自動的に連携し、容易にマイナンバーを記載した支払調書の電子申告が行えるという。これにより企業では、報酬・不動産使用料など支払先のマイナンバー収集・管理から支払調書の電子申告までができるようになる。これらのシステム対応などにより、中堅・大企業が安心してマイナンバーを利用した事務を行えるよう支援していく。同社では2016年12月末までに700社への販売を目指す。

2016年01月18日

投資に回せるお金が少額の場合、投資信託を利用するのがいいでしょう。投資信託とは、簡単に言うと、たくさんの個人投資家(受益者)から集めたお金をまとまった資金にして、ファンドマネジャーと言う専門の人が運用するものです。今回は投資信託のしくみを、もう少し詳しく解説していきましょう。 前回 、「投資信託というのは、大きな袋の中に、たくさんの会社の株式が入っているイメージです」とお話ししました。ファンドマネジャーは、たくさんの銘柄に分散投資をして、利益が出たら、リターンを皆で分けます。投資信託のメリット専門家が運用してくれるので、「今、株価がどうなっているか」とか、「どこの会社が儲かりそうか」などを調べたりする必要がありません。少額から投資ができることも大きなメリットでしょう。個別銘柄に投資をする場合、数十万円の資金が必要ですし、相当大きなお金がないと買えない銘柄もたくさんあります。でも、投資信託なら、1万円でさまざまな銘柄に分散投資をすることができるのです。そう、投資信託なら、分散投資が簡単にできるのですね。ネット証券なら、500円から積立投資ができます。積立投資というのは、給料から毎月決まった日に決まった金額で、決まった投資信託をコツコツ買い増していくことです。積立預金(貯金)や財形などをしたことがある人も多いと思いますが、同じようなイメージです。資金の安全性も確保されているもう1つ、投資信託には、個人投資家の資産が守られるという安全性が確保されているという特徴があります。投資信託は、・証券会社や銀行など投資信託を販売する金融機関・ファンドを運用する投資信託会社(委託者)・資金を保管、管理する信託銀行(受託者)に分かれています(中には、投資信託会社自身が販売する「直販」と呼ばれる会社もあります)。役割が3つに分かれているので(分別管理といいます)、万一、銀行や証券会社が倒産したとしても、個人投資家の資産は安全に守られるのです。投資信託の値段と手数料投資信託の価格は、「基準価額(きじゅんかがく)」といいます。運用の状況は公開されていますし、今、いくらになっているのかもわかります。非上場の投資信託の場合、ファンドに組み入れられている株式などの時価総額を受益権口数で割って、一口当たりの価格=「基準価額」が算出されます。購入、解約(換金)はいつでもできますが、当然ながら、元本や利回りは保証されていませんし、保有には手数料がかかります。手数料は、商品によって違うので、注意が必要です。手数料は、販売手数料、信託報酬、信託報酬留保額の3つがあります。販売手数料というのは、スポーツクラブの入会金のように、購入時に一度だけかかります。販売会社に支払うものです。商品や販売会社によって違っていて、とても高いものもあれば、無料(販売手数料のかからないもの。ノー・ロードといいます)のものもあります。たとえば、3%の販売手数料のかかる投資信託を、購入手数料込みで100万円分の買った場合、販売手数料が差し引かれ、97万円からの運用スタートとなるわけですから、販売手数料のかからない、ノー・ロードの商品を選ぶほうがよいわけです。信託報酬(運用管理費用)というのは、スポーツクラブの毎月の会費のようなもので、投資信託を保有している間、ずっとかかる手数料です。毎日、ファンドの信託財産から差し引かれます。たとえば、信託報酬が年1%だとすると、その365分の1ずつ差し引かれていきます。こちらも商品よって高いもの安いものまで、さまざまです。ファンドによってかかる「信託財産留保額」は(かからないものもあります)、解約する人が支払うコストです。解約金を受け取るためには、ファンドに組み入れている株式などを一部売却しなければなりません。そのとき発生する手数料が、ファンドにとどまる人の負担にならないように支払うものです。コストを下げることは最終的なリターンをあげる上で大切です。たとえば、3%のリターンを上げても、手数料が2%もかかっていたら、実質リターンは1%にしかなりません。コストは小さいほうがいいのです。手数料の安い商品を選ぶことがリターンを上げるコツなのです。次回は、コストに大きな差を生む、投資信託の運用方法についてお話しします。(岩城みずほ)

2016年01月11日

前回 、「長期的なパフォーマンスは、株式と債券にどのくらいずつ投資をするかによって決まるので、資産配分(アセットアロケーション)がとても重要です」とお話ししました。投資において大切なのは資産配分と聞くと、「え? 何を買うかのほうが大切ではないの?」と思われるかもしれません。でも、実はそうなんです。つまり、銀行や証券会社で、「この商品がおススメですよ」と言われても、即座に買ってはいけないということです。もしかしたら、あなたの対応をしてくれた人は、あなたにとってよい商品を勧めてくれたかもしれませんが、おそらくは、その人(銀行や証券会社)がもっとも売りたいものを勧めていると考えるのが妥当ではないでしょうか?商品を選ぶ前に、まず、株式にどのくらい、債券にどのくらい投資をするか決めます。商品を選ぶのはそれからです。「トータルで上がればOK」と考えるのが投資の鉄則さて、リスクとリターンについてもう少し考えてみましょう。株式の比率が高いとリターンも高くなりますが、リスクも高くなります。損失を被った時のことを想定しておくことが大切なのです。少し難しくなりますが、投資ではリスク、つまりリターンの変動幅を「標準偏差(ひょうじゅんへんさ)」というもので表します。標準偏差というのは、「平均値から上下にどのくらいバラつきがあるか」を示すものです。リターン5%の商品は、毎年必ずリターン5%が得られるわけではなく、−15%まで下がるかもしれないし、+25%くらい上がるかもしれないということです。上がったり下がったりしながら、平均で5%のリターンになるということです。単に銘柄をバラして買うだけでは、真の分散投資にならない投資初心者の皆さんは、株式市場や債券市場に近い動きをする金融商品を選ぶのがよいでしょう。株式や債券は市場価格に応じて上がったり下がったりします。それはつまり、すでに十分にリスクが分散されているものだということです。分散投資には、リターンを高めてリスクを下げる効果があります。そして、分散投資において大切なのは「値動きの違うものを組み合わせて持つこと」です。これによりリスクを軽減できるというお話も 前回 しました。では今回は「値動きの違う組み合わせ」について、株式を例にして具体的に考えてみましょう。たとえば、平成27年4月から「 子ども・子育て支援新制度 」がスタートしました。これは、「量」と「質」の両面から子育てを社会全体で支えるというものです。それならば、民間の保育やベビー・子ども用品など、いわゆる子育てに関連する会社が儲かりそう…と、あなたは思うかもしれません。こども服を作る会社、幼児教育の会社、民間保育の会社など、子どもに関係する会社の株をいくつか買いました。そう、あなたは「分散」して株式を買ったわけです。さて、でもこれって、本当に「分散」になっているのでしょうか?結論から言うと、これは十分に分散しているとは言えません。よく分散の好例としてたとえられるのは、「傘を作る会社とサングラスを作る会社」の関係です。晴れの多い年はサングラスがよく売れ、雨の多い日は傘がよく売れます。このように、一方がプラスに動く時、もう一方がマイナスになるというように、値動きが反対の物を選ぶとよい、というわけです。つまり、特定の分野に偏らず、関連性の低い業種や銘柄を選ぶ。これが正しい「分散」であり、運用の基本なのです。少額からでも効率よく分散投資ができる投資信託でも、そんなにきれいに値動きが反対になるものってあるでしょうか?見つけるのは、なかなか難しいですよね。じゃあ、いろんな会社の株をたくさんもてばいいじゃない!と、思いますが、現実問題、多くの株式を持つのも大変です。そこで、おススメしたいのは、少額からでも効率よく分散投資ができる「投資信託」です。「ファンド」とも言います。投資信託というのは、大きな袋の中にたくさんの会社の株式が入っているイメージです。もちろん、中身に何が入っているのかはわかります。そして、中身の種類もさまざまです。たとえば、世界中の株式に投資をするもの、日本の上場企業すべてに投資するもの、世界のさまざまな国の債券が入っているもの、あるいは、株式と債券の両方が入っているものなど、たくさんあります。今、日本で購入できる投資信託は5,000本以上(2015年5月末時点)あるそうです。え? そんなにたくさんの中から、投資信託をどう選べばいいの?またもや難問ですね。でもご安心ください。このコラムを読んでいただければ、選び方もご理解いただけると思います。次回は、投資信託のしくみについてお話します。(岩城みずほ)

2015年12月22日

Finatextは12月18日、三菱東京UFJ銀行とパートナーシップを組み、投資信託選びをサポートするスマートフォンアプリ「Fundect(ファンデクト)」を公開した。三菱東京UFJ銀行がベンチャー企業と組み、新サービスを提供するのは今回の取り組みが初めてだという。同アプリでは、投資信託の「適性チェック」や「口コミ」「スクール」の3つの機能が提供される。「適性チェック」では、アプリから出される15個の質問に答えることで、自分の適性に合った投資信託がリスト形式で表示される。投資に関わる質問から、投資とは関係ない質問まで幅広い質問が用意されており、ユーザーは楽しみながら投資を学べる。「口コミ」機能は、アプリ内に登録されている数多くの投資信託について、ユーザーが口コミを書き込み、閲覧できる。適性チェックで出てきた投資信託以外にも、値上がり率の大きなものや、閲覧数の多いものなど、さまざまな投資信託の口コミを見ることで、投資信託選びの参考にできる。最後の「スクール」機能は、投資信託について学べる教科書コンテンツとなる。ストーリー仕立てで展開されるため、少しずつ読み進めていくことで、「投資信託に触れてこなかった初心者でも気軽に学習できる」としている。

2015年12月21日

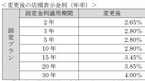

広島銀行はこのたび、2016年1月4日に高齢化社会の進展や、相続税制変更により高まる生前贈与ニーズに応えるため、全国の地方銀行で初めてという、信託機能を活用した個人の顧客向け新商品「〈ひろぎん〉想いつづく信託」(暦年贈与信託)の取扱いを開始すると発表した。○「〈ひろぎん〉想いつづく信託」(暦年贈与信託)の特徴贈与手続きの負担軽減:贈与の意思確認や振込等の贈与手続きを広島銀行がサポートする相続人以外にも贈与可能:相続人だけでなく3親等以内の親族へ、最大5名まで贈与が可能毎年の贈与記録が残る:長期にわたり複数の受贈者に贈与する場合でも、贈与取引の記録が残る○商品概要対象となる人:個人の顧客信託金額:500万円以上(1万円単位)追加信託:追加信託可(100万円以上、1万円単位)信託期間:5年以上30年以内(1年刻み)、中途解約は原則不可受贈者:3親等以内の親族残余財産の受取:指定可(推定相続のうち1名のみ)元本補填:あり預金保険:適用信託報酬:管理報酬/信託設定時、追加信託設定時に申込金額の1.62%(消費税込み)、運用報酬/信託期間中に運用報酬(信託金の0.01%程度)

2015年12月08日

イオン銀行はこのたび、インターネットを活用した投資信託に関するサービスとして、投資信託と定期預金を組み合わせた商品「しっかり運用セットNEO(WEB版)」および、インターネットサイト内で顧客の投資スタイルに沿った投資信託の商品構成(ポートフォリオ)を提案するサービス「らくらく分散投資ナビ」の取扱いを開始した。○最大年7%という定期預金金利のメリットを享受できるイオン銀行は、インストアブランチ(イオンショッピングセンター内に設置する有人店舗)において、イオンのショッピングセンターへ来店する顧客の幅広い資産運用ニーズに応え、資産の形成を手伝うため、原則、365日年中無休、毎日10時から19時まで、専門スタッフが資産運用に関するさまざまな相談を受けている。資産運用の相談においては、投資信託と定期預金を組み合わせることで資産の分散化を図りながら、組み合わせの割合により最も高い金利で年7%という定期預金金利のメリットを享受できる「しっかり運用セットNEO」が好評だという。イオン銀行によると「『しっかり運用セットNEO』については、これまでインストアブランチに限定して取扱いをしていたが、家の近くにインストアブランチがない顧客や、忙しく時間に余裕のない顧客はインストアブランチに行くことができないため、インターネットで取扱いを開始してほしいという要望があり、この声に応えるため、『しっかり運用セットNEO』のインターネットでの取扱いを開始することにした。投資信託は、インストアブランチでは初心者の方でもわかりやすいような厳選した25銘柄が対象で、WEBでは160超の銘柄が対象」としている。また、どのような投資信託の銘柄に投資してよいのかわからないがインストアブランチに相談に行くことが難しい顧客から、自分に合った銘柄を教えてほしいといの声があり、これに応えるため、顧客に合った投資信託の商品構成(ポートフォリオ)を提案する「らくらく分散投資ナビ」導入することにしたとしている。○しっかり運用セットNEO(WEB版)の特徴投資信託と定期預金をセットで申し込むと、組み合わせの割合により、定期預金(3か月もの)の金利を最大年7%に定期預金とセットする投資信託商品は160銘柄超の投資信託より選択可能(インストアブランチでは25銘柄より選定)金利の適用期間は2016年3月31日まで(継続する場合がある)。○らくらく分散投資ナビの特徴イオン銀行インターネットサイト内で、顧客の投資スタイルや考えを入力すると、同行が取り扱う投資信託240銘柄から、顧客に合った投資信託ポートフォリオを自動的に提案所要時間は5分程度

2015年12月04日

ジャパンネット銀行は12月1日、「外貨預金・投資信託 冬のボーナスキャンペーン」を開始した。ボーナス時期にあわせ、資産運用を考えている人への応援企画として、外貨定期預金で特別金利を適用、投資信託で購入時手数料を半額キャッシュバックする。○業界最低水準の為替手数料でコストを抑えた運用が可能ジャパンネット銀行の外貨預金は、業界最低水準という為替手数料(米ドルなら1通貨あたり片道5銭)でコストを抑えた運用が可能だという。また、外貨定期預金は最低取引金額が10通貨と、少額から預け入れることができる。投資信託では、多くの取扱いファンドの中から顧客のニーズにあったファンドを簡単に選ぶことができるよう、検索機能や各種ランキング機能の充実を図っていくとしている。ジャパンネット銀行によると「通常の為替手数料は米ドルの場合、1通貨あたり5銭。ネット銀行さんやメガバンクさんのネットバンキングで取り扱う外貨の為替手数料の中では最も低いコストとなっている。金利も米ドル1年の場合で年2%と特別金利を適用。ボーナスが支給される時期でもあるので、運用先の一つとして検討してほしい」としている。○キャンペーン内容外貨預金期間:12月1日(火)預入完了分~2016年1月29日(金)預入完了分内容:期間中に対象の外貨定期預金への預け入れで、特別金利を適用する(税引前・年利率)投資信託期間:12月2日(水)購入注文分~2016年1月29日(金)購入注文分内容:JNB投資信託で販売中のロードファンド(購入時手数料が必要となるファンド)を購入した顧客全員に、購入時手数料(税込)の半額をキャッシュバックする。

2015年12月03日

あおぞら銀行は17日、国内の銀行としては初めてという、公募信託社債スキームを用いた仕組債(以下公募信託社債)の取扱いを開始した。○国内で初めて銀行の定期預金を主たる信託財産とする国内債券これまでもあおぞら銀行は、あおぞら証券が組成した仕組債を金融商品仲介の取扱商品として、主として個人の顧客向けに販売してきたが、多様化する顧客のニーズに応えるため、商品ラインアップを強化することとしたという。この取組みにより、同行はスーパーフォーカスするシニアマスアフルエント層の顧客に向けて、先進性、独自性の高い資産運用商品を提供することが可能となるとしている。あおぞら銀行によると「従来、当行では外国金融機関などを発行体とする外国債券として仕組債を提供してきたが、このたび取り扱う公募信託社債は国内で初めて、日本の信託銀行が発行し、定期預金を主たる信託財産とする国内債券」だという。そのため、契約内容や信用リスクの所在などが、顧客にとってよりわかりやすい内容となるほか、スキームをあおぞら銀行グループで内製化することにより機動性を高め、かつコストを削減し、顧客に従来より有利な条件で仕組債を提供していくとしている。公募信託社債は、これまでの仕組債と同様、あおぞら銀行の金融商品仲介における取扱商品として、同行の本支店にて案内する。また今後は、同行ならびにあおぞら証券は、公募信託社債スキームを用いた仕組債を幅広く顧客へ提供すべく、様々な金融機関と連携していくことも検討しているという。あおぞら銀行は、今後とも顧客に最適な、ユニークかつ専門性の高い金融サービスを提供することにより、"進化する「頼れる、もうひとつのパートナーバンク」"を目指し、顧客の資産運用を積極的にサポートしていくとしている。

2015年11月19日

在宅、スキマ時間で稼げる仕事がある! の続きです。ネットを使って、仕事を受けたい人と、仕事を依頼したい企業とを結びつける、クラウドソーシング。今回は、もっとも気になる「報酬」に関して、シュフティを運営している会社である、株式会社うるるの田中偉嗣さんとクラウドワークスの浅野裕梨さんにお話を伺った。Q.報酬は必ずもらえるのですか?<シュフティ・クラウドワークス>A.「とりっぱぐれ」のないシステムになっています納品が完了すれば、報酬は必ず支払われます。直接契約の場合、仕事をもらう側は発注する側より、どうしても立場は弱くなりがちです。我々は、発注側から報酬を預かり、納品した時点で、そのお金をお支払いします。我々が間に入ることで、「納品しても報酬が支払われない」「契約金額よりも値切られた」といったトラブルの心配なく、個人の方でも安心してネットを通じて仕事をして頂けます。(田中さん、浅野さん)Q.報酬は、いくらぐらい、もらえますか?<シュフティ>A.サイトにもありますが、タスクの具体的な仕事内容と報酬が出ていますシュフティのお仕事には、「タスク」と「プロジェクト」があります。簡単に言うと、タスクは、「難易度低めで、報酬低め」、プロジェクトは、「難易度高めで、報酬高め」です。タスクについては「エステ・ダイエット・美容に関するお仕事」「料理・育児・家事に関するお仕事」など、カテゴライズ別に、具体的な仕事内容と報酬が出ています。プロジェクトのお仕事は、興味のあるお仕事に見積もりを提出し、そこで契約が結ばれたら仕事を進めていきます。見積もりは他の人のものや、過去の取引を参考にすることで気軽に作ることができます。また、「その仕事を1時間で何件できるか」を考え、そこから「欲しい時給÷件数」で簡単に計算することもできます。「見積もり」という言葉が難しく感じさせてしまいますが、難しく考える必要はありません。わからない場合は、サポートに電話いただければご相談にのります。(田中さん) <クラウドワークス>A.仕事の形式によって報酬額は異なりますクラウドワークスの仕事は、「タスク」「コンペ」「プロジェクト」があります。「タスク」は、シュフティさんと同じような形式です。「コンペ」は、応募したい仕事が見つかったら作品を作成し、採用された場合に報酬が支払われます。ロゴデザインやネーミングなどがメイン。報酬は、3000円程度のものから100万円を超えるものまで様々です。「プロジェクト」は、報酬や作業内容などを発注者と受注者で相談(条件交渉)した後に契約。契約後に仕事を進めていきます。報酬額は1万円~100万円程度など、さまざまですし、仕事をする機関も1週間ほどで完了するものから、1年ほどの長期的なものまであります。(浅野さん)Q.スマホだけで仕事をしたい場合、どんな仕事があり、報酬はいくらぐらいですか?<シュフティ>A.データ入力、ライティング、アンケート回答、データ収集などがあります。シュフティでできるスマホでの仕事は、データ入力、ライティング、アンケート回答、データ収集などがあり、1件当たりの単価は、安いもので50円くらいから、高いものなら10,000円くらいまで幅広いです。(田中さん) <クラウドワークス>A.「コンペ」のネーミングアイデアで報酬およそ3,000円~クラウドワークスの仕事も、スマホで完結するものも数多くあります。たとえば「コンペ」のネーミングアイデア募集の仕事であれば、すきま時間を利用してスマホで応募できます。応募した案が採用されれば、3,000円~10,000円ほどの報酬が支払われます。ほかにも「タスク」の仕事であれば、数十円~数百円の報酬が得られます。 Q.報酬はいつもらえますか?<シュフティ>A.納品が完了すれば、早ければ5分でシュフティのポイントをもらえることも仕事は、クライアントさんが納品物をチェックし、OKをいただいて初めて、「納品完了」となります。納品物のチェックは、早いものであれば1時間程度、最長で2週間です。「あなたのお仕事が確定しました」と納品完了の連絡があった後、報酬はまずは「シュフティのポイント」として付与されます。ポイントが振り込まれるのは、納品完了後、早ければ5分くらいです。(我々は、ポイントの振込み作業を1時間に1回しています)。通常、ポイントは300円分から換金ができます。換金手数料が540円かかるので、840円分のポイントが貯まったら、換金できるシステムになっています。ただし、シュフティのスマホ版から換金すると、手数料は無料となります。こちらを裏ワザ的に使っていらっしゃる方も多いですね。 <クラウドワークス>A.クライアントが作業を承認した後に、報酬が確定します作業や納品を完了し、クライアントが作業を承認、納品物の検収を行った時点で報酬が確定します。確定した報酬は、15日・月末の月2回の締日に合わせて集計を行い、それぞれ当月末・翌月15日払いで支払が行われます。振込手数料を抑えたい方は、毎回出金を行わずに、まとめて出金を行うキャリーオーバー方式の出金方法を利用するとよいでしょう。 「クラウドソーシングを通じて仕事」ということを少しイメージしていただけただろうか?では、実際に、どんな人達が、どんな風に在宅ワークで稼いでいるのか? 次回からは、4人の在宅ワーカーの方のインタビューです。(楢戸ひかる)

2015年11月14日

オリックス銀行は11日、国内初という通販型の遺言代用信託商品「かんたん相続信託」の取り扱いを開始した。遺言代用信託商品とは、遺言の作成助言から保管・執行までを行う「遺言信託」とは異なり、相続が発生した場合に被相続人が指定した受取人(相続人)に対して金銭のみを受け渡すことを目的とした信託商品。○申込手数料・管理報酬が無料でオリックス銀行が元本全額保証「かんたん相続信託」は、遺言書を作成することなく、契約や相続金の受け取りなどを郵送および電話による手続きで完結できる商品だという。店舗に出向く必要がないため、顧客(被相続人)にとっては、住んでいる場所などに関わらず、都合に合わせて各種手続きを行うことができるとしている。このたびの商品では、1契約あたり100万円から最高3,000万円まで預けることが可能で、オリックス銀行が元本全額を保証する。1契約で一人の相続人を指定することになるが、複数の契約も可能だという。また、申込手数料や管理報酬は一切発生せず、中途解約も可能と利便性の高い商品としている。なお、同商品は預金保険の対象商品となる。相続発生時に被相続人名義の預金口座から出金を行う場合は、相続人による煩雑な手続きを行う必要がある。しかし、同商品では、契約に従い支払請求書の郵送などによる簡便な手続きのみで相続金を支払うという。オリックス銀行によると「電話や郵送で資料請求ができるので、ネットを利用されないご高齢の方でも気軽にお問合せしてほしい。対象となる金融商品は金銭信託で、12日現在の予定配当率は0.15%」としている。オリックス銀行は、無店舗型の銀行としての特徴を生かし、顧客の幅広いニーズに応えてきたという。今後もこれまでに培ったノウハウと"しなやかな発想"で、ほかにはない金融商品・サービスの提供に努めていくとしている。

2015年11月12日

三井住友信託銀行とカーディフ損害保険(以下カーディフ損保)はこのたび、2016年1月から導入されるジュニアNISA(未成年者少額投資非課税制度)口座での投資信託購入において、一定条件を満たした場合に、"子どもがケガで入院したときの保障"を無料で提供するサービス「わんぱく安心パッケージ」を開発したと発表した。11月1日より三井住友信託銀行にて「わんぱく安心パッケージ」の案内を開始し、2016年4月から提供するとしている。○子どもがケガで入院した場合にお見舞い金を用意する保険を無料付帯三井住友信託銀行では、2014年1月にスタートしたNISA(少額投資非課税制度)口座において、交通事故傷害保険を無料で付帯する「お出かけ安心パッケージ」を導入し、NISA口座での非課税メリットにケガ(交通事故傷害)への保障という"安心"をプラスしたサービスを提供してきたという。ジュニアNISA口座は、若年層への投資家のすそ野拡大をさらに推し進めるとともに、子どもの将来のための資産形成を目的とした活用が期待されている。「わんぱく安心パッケージ」は、口座を利用の子どもがケガで入院した場合にお見舞い金を用意する保険を無料で付帯することで、ジュニアNISAに"安心"をプラスし、子どもの元気な毎日を応援したいとの思いから開発した三井住友信託銀行だけのサービスだという。三井住友信託銀行によると「このたびのサービスについて、キャンペーンで実施している銀行はあるが、恒久的なサービスとして提供するのは同行が初めてと認識している。お子さんがケガで入院した場合のお見舞金を用意する保険を無料で提供することで、多くの人にジュニアNISAを利用していただき、資産形成のお手伝いをしていきたい」としている。○「わんぱく安心パッケージ」のポイント子どもがケガで入院した場合にお見舞い金を支払う入院1回につき30,000円の保険金をお見舞い金として支払う。日帰り入院も対象ジュニアNISA口座で投資信託を1回の手続きで1銘柄50万円以上(手数料等含む)購入した口座名義人の子どもが対象毎年1月4日~12月30日(銀行休業日を除く)までのジュニアNISA口座での注文分が対象となり、各年ごと1人につき1回加入できる。保障は注文日の翌月1日から1年間続く顧客の保険料や、追加の手数料負担は不要保険料は三井住友信託銀行が負担する三井住友信託銀行とカーディフ損保は、これまでに投資一任運用商品(ラップ口座)やNISA口座、外貨定期預金に保険を無料で付帯するサービスを共同開発し、合わせて約14万人(9月末時点)にのぼる顧客に"ライフステージに応じた安心"を届けたきたという。このたびの「わんぱく安心パッケージ」においても、銀行の金融商品と保障との組み合わせがもたらす相乗効果により、他にはないメリットを顧客に届けていくとしている。

2015年11月05日

三井住友フィナンシャルグループはこのたび、2014年12月25日に発表した、三井住友銀行(以下SMBC)の完全子会社であるSMBC信託銀行(以下SMBC信託)によるシティバンク銀行のリテールバンク事業の統合について、計画通り、11月1日に完了したと発表した。○シティバンク銀行からリテールバンク事業のすべてを取得このたびの統合でSMBC信託は、シティバンク銀行から約72万人の個人の顧客、34拠点、約1,540名の社員を含むリテールバンク事業のすべてを取得し、統合した。三井住友銀行によると「シティバンク銀行のリテールバンク事業の統合によって、シティバンク銀行のお客様は従来どおりのサービスが利用できる、シティバンク銀行のリテールバンク事業の持つ外資系金融機関としてのグローバルな商品、専門のスキルを有する担当者による洗練されたサービスを引き継ぎ、富裕層向けのビジネスモデルを拡大していく」としている。シティグループ・インクとの商品・サービスの継続提供にかかる包括的な契約によるグローバルなサービスの提供や、SMBCをはじめとするSMFGグループ各社との連携強化による、幅広いサービスの提供を行っていくとしている。加えて、シティバンク銀行のリテールバンク事業が有していた顧客基盤獲得や、約1兆円の外貨預金獲得による海外業務の更なる強化、外貨運用やマーケティングなどのノウハウの共有により、SMFGグループ全体としての持続的成長を目指していくという。○シティバンク銀行から取得した事業を「PRESTIA(プレスティア)」として展開SMBC信託は、シティバンク銀行がこれまで培ってきたリテールバンク事業の独自性を維持し、SMBC信託の既存の商品・サービスと明確に区別するため、シティバンク銀行から取得した事業を「PRESTIA(プレスティア)」として展開する。SMBC信託が「PRESTIA(プレスティア)」のもと、グローバルでプレミアムな商品・サービスを、専門のスキルを有する担当者を通じて引き続き提供するとしている。シティバンク銀行のリテールバンク事業が取り扱っていた商品・サービスは、11月1日以降も従来通り利用できる。例えば、これまで使っていたキャッシュカードは、日本国内の他、海外においても200以上の国と地域、約200万台以上のATMで引き続き利用できる。また、外貨運用商品のラインアップをこれまで通り継続し、取引量・口座残高に応じて口座維持手数料・ATM利用手数料・振込送金手数料を優遇するサービス、専任担当者による資産運用相談、手数料の優遇サービスについても、従来通り利用できるという。この他に、シティグループ・インクとのグローバルな商品・サービスの継続提供にかかる包括的な契約締結により、「PRESTIAGOLD」(プレスティアゴールド)で利用できる海外ラウンジなど、シティグループ・インクの海外のネットワークを通じたサービスが引き続き提供可能としている。

2015年11月04日

厚生労働省は21日、社会保障審議会医療保険部会に対し、「次期診療報酬改定に向けた基本認識、視点、方向性等について」と題した資料を提示した。これによると、『考えられる具体的方向性の例』として、「後発医薬品の使用促進・価格適正化」や、「かかりつけ機能が発揮できていないいわゆる門前薬局の評価の見直し」、「残薬や多剤・重複投薬を減らすための取組の推進」などの方向性が示された。同資料では、「改定に当たっての基本認識」として3つの項目を提示。このうち、「経済・財政との調和」の項目では、「 医療政策においても、経済・財政との調和を図っていくことが重要との観点から、無駄の排除や医療資源の効率的な配分、医療分野におけるイノベーションの評価等を通じた経済成長への貢献にも留意することが必要ではないか」との問題認識を示した。その上で、「効率化・適正化を通じて制度の持続可能性を高める視点」として、「今後、医療費が増大していくことが見込まれる中で、国民皆保険を維持するためには、制度の持続可能性を高める不断の取り組みが必要」とし、「医療関係者が共同して、医療サービスの維持・向上と同時に、医療費の効率化・適正化を図るよう検討する必要があるのではないか」と問題提起。『考えられる具体的方向性の例』として、「後発医薬品の使用促進・価格適正化、長期収載品の評価の仕組みの検討」、「残薬や多剤・重複投薬を減らすための取組の推進など、医薬品の適正使用を推進するための方策」、「いわゆる門前薬局の評価の見直し」などを挙げた。「後発医薬品の使用促進・価格適正化、長期収載品の評価の仕組みの検討」では、新たな後発医薬品に係る目標を達成するための取組の推進や後発医薬品の価格算定ルールの見直し、長期収載品に係る前回改定の影響を踏まえた検討、などの検討課題を挙げた。また、「残薬や多剤・重複投薬を減らすための取組の推進など、医薬品の適正使用を推進するための方策」では、「医師・薬剤師の協力による取組の推進」、「いわゆる門前薬局の評価の見直し」では、「かかりつけ機能が発揮できていないいわゆる門前薬局の評価の見直し」などを具体的方向性の例として挙げている。

2015年10月22日

三井住友信託銀行はこのたび、日興アセットマネジメントが運用する投資信託「日本郵政株式/グループ株式ファンド」の取扱いを10月5日から、三井住友信託銀行の全店舗並びにインターネットバンキング・テレフォンバンキングで開始すると発表した。○日本郵政など3銘柄への分散や定期積立による投資タイミングの分散を可能にする三井住友信託銀行と同社グループの日興アセットマネジメントとが協働し、11月4日に上場予定の日本郵政グループ3社(日本郵政、ゆうちょ銀行、かんぽ生命保険)に少額(1万円)から分散投資できる投資信託を開発したという。日本郵政など3社は、経営基盤の安定に加え、ゆうちょ・かんぽ・郵便局の一体運営により、国民生活に密着した商品・サービスを展開するグループ企業群としての成長も期待され、個人投資家の関心が高まっているという。「日本郵政株式/グループ株式ファンド」は、上場時の株式売出しに応募し、新規公開株式への投資ニーズに応えるとともに、少額からの投資で、日本郵政など3銘柄への分散や定期積立による投資タイミングの分散を可能にすることで、幅広い顧客に投資機会を提供することを目指すとしている。三井住友信託銀行では、今後も商品開発や商品性改良に努め、顧客の期待に添えるよう努めていくとしている。○「日本郵政株式/グループ株式ファンド」の概要ファンドの特色(1)日本郵政グループ3社(日本郵政、ゆうちょ銀行、かんぽ生命保険)を投資対象とする。当該3社の他にグループ会社の株式が新規上場された場合には、新たに投資を行うことがある(2)当該3社の上場にあたって、新規公開株式の取得を目指す(3)原則として、ゆうちょ銀行およびかんぽ生命保険への投資割合は、それぞれファンドの純資産総額の35%を超えないものとする募集開始日:10月5日(月)設定日:10月15日(木)委託会社:日興アセットマネジメント販売会社:三井住友信託銀行10月16日(金)から11月2日(月)までの間は、ファンド休業日とし購入および解約の申込はできない。

2015年09月24日

りそなホールディングスはこのたび、8月に「りそなアセットマネジメント」を設立し、16日に投資信託運用会社として業務を開始したと発表した。りそなグループのりそな銀行は、信託銀行として約50年にわたり年金運用の分野を中心に資産運用ビジネスを展開してきた。現在では、約20兆円の資産を運用する国内トップクラスの運用機関として顧客の資産形成をサポートしているという。信託銀行として培ったプロ向けの運用力を、投資信託という商品で、グループのネットワークを通じて幅広い顧客へ提供すべく、りそなアセットマネジメントを設立した。りそなアセットマネジメントは、中長期的な資産形成に役立つラップ型投資信託を第1号ファンドとして、2015年度中の設定・運用を目指しているという。また2016年度以降、顧客の投資目的・方針に合わせて提案から運用までをトータルでサポートするファンドラップ向け商品や、確定拠出型年金向け商品、窓口販売向け商品等を、順次、設定していくとしている。

2015年09月18日

セゾン投信は11日、設定、運用、販売する投資信託「セゾン・バンガード・グローバルバランスファンド」の実質的信託報酬(顧客が負担する実質的な負担額)を0.05%低減した。これは2010年3月に続き2回目の低減となるという。○実質的信託報酬の改定内容セゾン・バンガード・グローバルバランスファンドの実質的に負担する(投資対象先の管理費用を含む)信託報酬。ファンド規模に応じて変動する場合がある。改定前:年0.74±0.03%(税込/概算)改定後:年0.69±0.03%(税込/概算)○セゾン投信の特徴セゾン投信は証券会社や銀行といった販売会社を通さず、運用会社が個人投資家に直接販売する「直販」会社。9月9日現在、運用資産1200億円、顧客は9万6000人を突破した。全顧客数の約7割を占める40代以下の顧客の定期積立プラン利用率は73.3%(8月引落データをもとに算出)となっている。

2015年09月14日

三菱UFJ信託銀行は、5月にドイツ証券取引所の子会社のSTOXX(ストックス)社と協働し、インデックス提供ビジネスに参入することとしたが、このたび、STOXX社と高ROEの日本株に投資するスマートベータインデックス「iSTOXX MUTB JAPAN クオリティ 150 インデックス」を共同開発したと発表した。○投資コストを抑えながら、高い運用効率の実現を目指すインデックススマートベータインデックスは、上場全銘柄の時価総額への単純連動などの従来型パッシブとは異なり、銘柄選択や加重方法に投資理論に基づく付加価値を加えるなどアクティブに近い運用手法により、投資コストを抑えながら、高い運用効率の実現を目指すインデックスで、欧米を始めとする世界の資産運用市場で急速に成長・拡大しているという。インデックス提供ビジネスで欧州最大のSTOXX社と組むことにより、同社の顧客である海外投資家に販路を拡大すると共に、同社が日々算出・公表するインデックスを国内外の資産運用会社に提供し、運用商品の組成が可能となるという。○継続的に高いROEを実現するポテンシャルを持つ150社の企業群から構成金融工学専門の研究機関である三菱UFJ信託銀行の子会社の三菱UFJ投資工学研究所(MTEC)と共に定量分析を行った結果、高ROE(株主資本収益率)企業のうち、一定の条件下における高ROE継続銘柄にかかる株価収益率が高いことが判明した。このたび開発した「iSTOXX MUTB JAPAN クオリティ 150 インデックス」は、単年度だけでなく、継続的に高いROEを実現するポテンシャルを持つ150社の企業群から構成されているとしている。○「iSTOXX MUTB JAPAN クオリティ 150 インデックス」の概要構成銘柄数:150銘柄投資対象ユニバース:STOXX JAPAN 600(東証上場銘柄から流動性の高い銘柄で構成)銘柄選定基準:ユニバース採用銘柄のうち、高ROEかつ、(1)財務健全性、(2)キャッシュフロー収益性、(3)利益安定性の3点に着目し高ROEの継続性を評価し、銘柄を選定銘柄入替:6月と12月の年2回算出方法:浮動株調整時価総額加重型(2.0%キャップ付き)三菱UFJ信託銀行は、国内の年金運用で培った開発力と、STOXX社のインデックス算出・管理ノウハウの融合によりインデックス提供ビジネスに参入し、国内外の顧客のグローバルな資産運用ニーズに応えていくとしている。

2015年08月06日

スルガ銀行は8月3日、「遺言代用信託」の取扱いを開始した。「遺言代用信託」は、顧客が信託した財産をスルガ銀行が管理し、相続発生時、あらかじめ法定相続人の中から指定した特定の受取人へ、指定した方法により、財産を給付する信託商品としている。○「遺言代用信託」の概要対象:個人のみ。申込した時点で国内に居住し、原則として面談による申込・契約などが可能な人(ただし未成年の人、後見人など代理人を必要とする人を除く)。顧客(委託者)/推定相続人の中から受取人を指定できる人。受取人(受益者)/顧客の推定相続人にあたる人取扱店舗:全店(インターネット支店を除く)信託財産額:200万円以上1円単位、追加信託も可信託報酬・手数料:信託契約締結時に信託財産額の2%相当額(税別)の信託報酬を支払う。その他管理報酬、運用報酬、信託財産払出時の事務手数料等は無料信託財産の管理方法:拠出した信託財産は、受託者であるスルガ銀行名義の預金口座に預け入する方法によって管理する信託財産の給付:相続発生時、受取人からスルガ銀行への請求により財産を給付する

2015年08月04日

野村ホールディングスは22日、ゆうちょ銀行、日本郵便および三井住友信託銀行と、新しい資産運用会社(以下新会社)の共同設立、資産運用商品の開発などに関する業務提携にかかる契約を締結した。○アセット・マネジメント分野のノウハウを新会社に提供野村ホールディングスは、日本を含むアジアをマザーマーケットとし、グローバルに拠点を持つ金融サービス・グループ。アセット・マネジメント・ビジネスに関しては、日本最大という資産運用会社である野村アセットマネジメントを中心に、質の高い運用力で投資信託ビジネスと投資顧問ビジネスをグローバルに展開しているという。ゆうちょ銀行および日本郵便は、グループの総合力を活かした商品・サービスの拡充等により、「トータル生活サポート企業」として発展し続けていくことを目指している。また、ゆうちょ銀行は、郵便局をメインとするきめ細かいネットワークを通じ、1億人規模の顧客の生活・資産形成に貢献するリテールサービスを推進することなどにより、顧客満足度No.1サービスを提供する「最も身近で信頼される銀行」を目指しているとしている。三井住友信託銀行をはじめとする三井住友トラスト・グループは、高度な専門性と総合力を駆使して、銀行事業、資産運用・管理事業等を融合したビジネスモデルで独自の価値を創出し、国内最大規模という資産運用残高・資産管理残高を誇る金融グループとして、高付加価値サービスを提供しているという。ゆうちょ銀行、日本郵便、三井住友信託銀行および野村ホールディングスは、資産運用の新会社を共同で設立し、野村ホールディングスは、三井住友信託銀行とともにアセット・マネジメント分野のノウハウを新会社に提供するという。新会社は、ゆうちょ銀行や日本郵便が全国で把握した個人の資産運用ニーズに合ったわかりやすい投資信託商品を開発し、ゆうちょ銀行や郵便局の顧客の長期安定的な資産形成を手伝うとともに、貯蓄から投資への資金循環にも貢献していくとしてる。○新会社の概要本店所在地:東京都中央区代表者:未定(代表取締役社長および代表取締役副社長は、ゆうちょ銀行・日本郵便が指名する者を選任する予定。なお、代表者以外の取締役は、三井住友信託銀行および野村ホールディングスそれぞれが指名する者を1名ずつ選任する予定)事業内容:金融商品取引業(投資運用業)資本金:5億円出資比率(営業開始時点):ゆうちょ銀行45%、三井住友信託銀行30%、野村ホールディングス20%、日本郵便5%○今後の予定8月~9月:準備会社設立、金融商品取引業に係る登録申請準備など10月(ゆうちょ銀行および日本郵便による出資は、準備が整い次第実施予定)~2016年1月:新会社による金融商品取引業に係る登録申請、新商品の導入準備など2016年2月:ゆうちょ銀行・日本郵便(郵便局)において、新会社が開発した投資信託商品の販売開始(新会社における営業の開始は、金融商品取引業の登録を受けることが条件)このたびの提携が野村ホールディングスの連結業績に与える影響は現在のところ軽微と考えているというが、業績に与える影響が生じた場合には、すみやかに開示するとしている。

2015年07月23日

プルデンシャル生命保険はこのたび、子会社「(仮称)プルデンシャル信託株式会社」について、関係当局の認可などを条件に10月を目処に営業を開始する予定であることを発表した。○生命保険契約に同子会社の信託契約を付加することができる同社は1987年の創業以来、「お客さまお一人おひとりが経済的な保障と心の平和を得ることができるように、最高のサービスを提供すること」を使命に、ライフプランナー(営業社員)が生命保険契約の加入時から保険金の支払い時まで、顧客をサポートしてきたという。同時に、保険金を顧客に確実に届けることが、生命保険会社として最も大切なことだと考えているという。同社は、これまでに多くの顧客に保険金を支払ってきたが、その中で、保険金が必ずしも故人(契約者)の意図した通りに使われないケースがあることがわかったという。生き方の多様化や高齢化といった社会的な環境の変化に伴い、受取人が未成年者で親権者が一人あるいは高齢者であるケースが増えたほか、受取人である子どもに障がいがあるというケースにおいても、保険金の財産管理に不安が残るとの声が顧客から寄せられているとしている。こうした背景のもと、同社は2010年に信託銀行と、生命保険業界で初めてという生命保険信託を共同開発し、案内してきた。このたび、より多くの人に利用してもらうことを目的に、同社の100%子会社として信託子会社を設立することとした。従来の生命保険信託の受託要件を緩和し、同社の死亡保険金が支払われるすべての生命保険契約に同子会社の信託契約を付加することができるとしている。同社はこの信託子会社を通じて、保険金を届けた「その先」まで、ライフプランナーがよりきめ細かなサービスで顧客に寄り添い、更なる安心を提供していくとしている。信託子会社は、生命保険信託を提供する。生命保険信託は、生命保険によって創出された財産を、生前に指定した相手に対して、信託の管理機能を通じて確実に渡すことができる商品だという。生命保険信託を活用することで、死亡保険金を信託財産として、顧客が保険金を「いつ」「誰に」「どのような目的」で渡していくのかをあらかじめ設定することが可能となるとしている。(1)プルデンシャル生命との間で、自己を被保険者とする生命保険契約を締結する(2)プルデンシャル信託との間で、自己の死後、「保険金をどのように届けるか」をあらかじめ決めておくための信託契約を締結する(3)保険事故発生後、プルデンシャル信託はプルデンシャル生命に保険金請求を行い、受領した保険金が信託財産となる(4)プルデンシャル信託は、信託契約で定められた方法により、受益者に対する金銭の交付を行う(5)信託契約上、財産の交付先として、「第二・第三」順位の受益者まで設定しておくことができる(6)受益者が存在しなくなった時点で信託財産が残っている場合に備え、あらかじめ「残余財産帰属権利者」を設定する

2015年07月15日

りそなホールディングスは17日、当局の認可等を前提とし、投資信託運用会社「りそなアセットマネジメント」を設立すると発表した。グループが有する年金運用ノウハウと約600カ店の拠点網を活用し、個人顧客の資産形成サポートを更に強化するという。○新会社「りそなアセットマネジメント」設立りそなグループのりそな銀行は、信託銀行として約50年にわたり年金運用分野を中心に資産運用ビジネスを展開してきた。現在では、約17兆円の資産を運用する国内トップクラスの運用機関として顧客の資産形成をサポートしている。2015年3月末時点での、りそなグループ運用資産残高の合計は17兆583億円。内訳は公的年金が11兆3,562億円、企業年金が4兆9,832億円、その他7,189億円となっている。「貯蓄から投資へ」という運用ニーズの高まりが期待される中、投資信託市場の成長をビジネスチャンスと捉え、信託銀行として培ったプロ向け運用力をグループのネットワークを通じてリテール分野に提供することで、個人顧客向けの資産運用ビジネスを強化するという。新会社のりそなアセットマネジメントは、フィデューシャリー・デューティー(※他者の信認を得た受任者が負う幅広い役割・責任)の精神に則り、顧客の投資目的・方針に合わせて提案から運用までをトータルサポートするファンドラップ向け商品や、確定拠出型年金向け商品、窓口販売向け商品など、幅広い顧客へ提供することを目指す。なお、りそなグループは、新会社設立後もオープンアーキテクチャーの考え方を堅持し、顧客ニーズを満たす競争力を重視した商品選定を第一に、業界有力企業とのアライアンスを積極化し、商品・サービスの品揃えを充実させていく。所在地は、東京都江東区木場1丁目5番65号 深川ギャザリアW2棟。業務内容は投資運用業(投資信託委託業務)となる。

2015年06月18日

アディーレ法律事務所はこのほど、2015年2月より期間限定で実施していた「残業代請求の完全成功報酬制」を、今後は通常のサービスとして提供すると発表した。2015年4月3日、労働基準法の改正案が閣議決定された。この中には高収入の専門職を対象に労働時間ではなく仕事の成果で評価をするいわゆる「残業代ゼロ法案」が含まれており、長時間労働に対する歯止めがかからなくなるとして、日本弁護士連合会をはじめ、反対の声が多数上がっている。アディーレは、残業代の請求を安心して弁護士に相談できるように、弁護士費用を後払いとする「残業代請求の完全成功報酬制」を2015年2月に開始し、4月にはキャンペーン期間を1カ月延長していた。期間中は多くの人から相談を受け、サービス残業に関する悩みを抱えている人が大勢いること、気軽に相談・依頼できる環境が必要なことを実感したため、残業代請求の完全成功報酬制を通常のサービスとして導入し、今後も提供することを決定したという。残業代請求の完全成功報酬制では、残業代の請求や不当解雇で依頼した場合、会社から金銭を獲得できるまでは、弁護士費用を請求しない。相談料や着手金はもちろん、依頼中の実費、労働審判や裁判に移行した際の追加着手金も全て無料となる。受付は電話または特設ページまで。

2015年05月07日