タレントのアレクことアレクサンダーが16日に自身のアメブロを更新。家出する際に持っていた“全財産”を公開した。この日、アレクは朝から妻でタレントの川崎希と大喧嘩したことを明かし「携帯も全てとりあげられた」と説明。運良く息子の小銭入れがポケットに入っていたそうで、コーヒーチェーン店『スターバックスコーヒー』を訪れたことを報告し「1人の時間て最高だな」とつづった。続けて「これが全財産」「これで家出、、、無理ではない」と述べ、小銭入れを手にした自身の姿やお札が入った小銭入れの中身の写真を公開し、ブログを締めくくった。

2024年04月17日

今回のお悩み「新NISAで初心者が買うのは投資信託だけでいい?個別株は買うべき?」新NISAが始まったので投資をやってみようと思っています。調べていくと、投資信託と個別株を買うことができると分かりました。初心者は投資信託だけが無難でしょうか?また、個別株も買い始めるとしたらどんなタイミングが良いでしょうか。(30代前半・医療・福祉・介護サービス)新しいNISAについて学ぼう!と調べていると、情報が多すぎて混乱する……という方も多いと思います。今回の質問にストレートにお答えするなら、「投資信託だけで十分、個別株は興味があればでOK」ですが、これには理由があります。新しいNISAを始めるにあたって知っていただきたい「コア・サテライト運用」という考え方をご説明します。■新しいNISAの2つの枠にとらわれすぎないご質問にある通り、新しいNISAでは投資信託でも個別株でも投資ができます。これらは、それぞれ異なる枠を使って投資をすることになります。新しいNISAには「つみたて投資枠」と「成長投資枠」という二つの異なる枠があります。併用することができますが、それぞれ非課税で投資できる年間の上限や、投資できる商品が違います。投資信託は、個別株など様々な金融商品を詰め合わせたものです。こちらは、「つみたて投資枠」でも「成長投資枠」でも買えます。一方で、XX社の株など個別株は、「成長投資枠」で買うことができます。「枠を使い分けて、投資する商品を変えたほうがいいの?」と迷う方もいらっしゃると思いますが、そこは大きな問題ではありません。将来のために資産運用をするなら、大切なことはまず「様々な資産に分散して投資をして、リスクを抑える」こと。そのためにも知っておきたいのが、「コア・サテライト」の考え方です。◇コア=守り、サテライト=攻め資産運用は「コア(中核)」運用と「サテライト(衛星)」運用に分けられます。簡単にいうと、コアは守りで、サテライトは攻めの資産運用です。将来のために、長い目で見てコツコツ資産を築くためには「コア」の資産運用が大切です。「長期・積立・分散」で、リスクを抑えて、できれば10年以上続けます。例えば、株式、債券など様々な資産に分散された投資信託で、コツコツ積み立てていくのがコアの運用です。この場合、相場の変動を見て売り買いをする必要はありません。目安として、資産全体の7割以上をコアの運用とすることをおすすめします。◇個別株は「サテライト」の投資一方、個別株は「攻め」、すなわち「サテライト」運用です。資産運用には、「長い目線で資産を築く」以外にも様々なスタイルがあります。安く買って値上がりしたらすぐに売り、より高いリターンを狙う投資スタイルもその一つ。個別株投資などが当てはまります。また、「サービスを知って素晴らしい会社だと思ったので、株主になって応援したい」「身近なサービスなので、株主優待を受けたい」という理由から、個別株投資を検討する人もいることでしょう。ただ、個別株の投資は、よりリスクの高い投資になります。様々な企業の株式や金融資産に分散して投資をする投資信託と比べ、個別株では、その会社だけに集中して投資するからです。サテライトの運用は、誰もが成果を得られるわけではありません。相場を見て売り買いをするのは手間がかかりますし、リターンを得るのはプロでも難しいのです。メインはあくまでコアの運用とし、サテライトの運用は資産全体の3割以下とすることをおすすめします。■将来のためには「コア」だけで十分将来に備えて、長い目線で資産を築くのであれば、コアの運用だけで十分です。人生の三大支出は「住宅資金」「教育資金」「老後資金」といわれています。10年以上先のライフイベントに備えて、今のうちから考えておきたいという方もいれば、物価の上昇で将来の現金の価値が目減りするのを防ぐためにも、資産運用を始めたいと思う方もいるでしょう。コアの運用では、投資信託で様々な資産に分散して投資をし、じっくりと資産の成長を狙います。複数の上場投資信託を自動で組み合わせるロボアドバイザーを使う方法もあります。興味があれば、サテライトの運用として、個別株をやってみるのも選択肢の一つです。より高いリターンを狙える可能性もありますが、その分損失が出る可能性もあります。自分にできるか自信がない……という方は、無理をする必要はありません。「つみたて投資枠」でコアの運用をして、「成長投資枠」でサテライトの運用をすればよいのか……?と迷われるかもしれませんが、どちらもコアの運用に使ってもよいのです。守りの運用だけでも、長い目線でじっくり資産を育てていくことができます。■まとめ新しいNISAは、将来に備えて資産を築くのに向いています。資産運用の目的が「将来のため」であれば、二つの枠はコアの運用に使うのがよいでしょう。個別株をする場合の注意点は、リスクが高いこと。コアで「守り」をしっかり固めているからこそ、サテライトで「攻め」の投資ができます。ご自身の目的と照らし合わせたうえで、まずはコアの運用で土台をつくっていくことをおすすめします。令和のマネーハック95「つみたて投資枠」「成長投資枠」をどのように使うのかは、「コア・サテライト運用」の考え方をベースに検討するのがおすすめ。自分の目的と照らし合わせて選択しよう!(文:ウェルスナビ・小松原 和仁、イラスト:itabamoe)

2024年04月01日

妻子と母を捨てた放蕩息子のナオヤ。長い年月が過ぎ、ナオヤは自分が見捨てた母や元妻のアキからお金をせびります。縁を切ることを条件に住んでいる家を渡したアキと母。母はもうお金がないことをナオヤに伝え、ナオヤも専業主婦だった母にお金がないのも無理もないと納得してこの条件をのんだのでした。しかし、実はすべては母とアキの策略で、家はもとから引っ越すつもりでいたし、母もナオヤに伝えたよりも多いお金を持っていたのです。■前回のあらすじ本当はなにも譲りたくなかったけれど、跡取りとしてナオヤが家をどう維持するのか見てみたかったと話す母。実は、母はナオヤに伝えたよりもずっと多いお金を持っていたのです。養子縁組して間もないころ母が相続した土地が思わぬ価値に!義母はナオヤが知らない財産をたくさん持っていたのでした。さらには不労所得まで…。びっくりするほどのお金を、すべてナオヤではなくアキたちに譲りたいと言います。次回に続く 「裏切り夫から全て奪ってやった話」(全104話)は21時更新!

2024年03月06日

皆さんは、クレジットカードの請求額に悩んでしまったことはありますか?今回は「クレジットカードを不正利用されたときの話」とともに、そんなときの対処法をアンケートをもとに紹介します。イラスト:カタツモリクレジットカードの不正利用!?主人公は大学4年生の女性です。クレジットカードは持っていましたが、月々の支払いは1万円程度。しかしある日、カード会社から連絡があり…。出典:CoordiSnap「支払予定額が130万円を超えています」と言われてしまったのです。しかも、クレジットカードは海外で使われていると言われて顔面蒼白になる主人公。異常な請求額に慌てふためき「使ってないです」と伝えました。幸いにも不正利用だと信じてもらえて、お金を支払わずに済みましたが…。実は、語学留学の経験がある主人公。心当たりのある人物が脳裏に浮かんできたのでした…。こんなとき、あなたならどうしますか?カード会社に相談クレジットカードを不正利用されたことに気づいた場合は、すぐさまカード会社に連絡を入れるのがベストな方法でしょう。(40代/女性)カードを利用停止する明細などを必ずチェックし、心当たりのない請求がないかどうかをきちんと確認することが大切でしょう。不正利用があった時点で、カードの利用停止をお願いしようと思います。(30代/女性)今回はクレジットカードの不正利用への対処法を、みなさんのアンケートをもとに紹介しました。もし同じような出来事があったときは、ぜひ参考にしてみてください。※こちらの記事はみなさんから寄せられたアンケートをもとに作成しています。※本文中の画像は投稿主様より掲載許諾をいただいています。※作者名含む記事内の情報は、記事作成時点でのものになります。(CoordiSnap編集部)

2023年12月23日

皆さんは、金銭関係で悩んでしまったことはありますか? 今回は遺産を狙う非常識な義両親の話とともに、そんなときの対処法をアンケートをもとに紹介します。※この物語はフィクションです。イラスト:モナ・リザの戯言夫の遺産を狙う義両親主人公の夫が、主人公と娘を残し他界してしまいます。悲しみに暮れる主人公に、義父が「息子の財産を全部よこせ」と言ってきました。主人公は「子どももいるんです!」と伝え拒否しますが…。出典:モナ・リザの戯言義母も「独り占めはずるいわ!」と言い、義両親から執拗に文句を言われるようになります。なんとか断り続けて1年後…。主人公のもとへ義父から「大事な話がある」と連絡が入りました。「無視してもしつこいから…」と主人公は観念します。娘を保育園に預けている間に、義両親と会って話すことにしたのでした。こんなとき、あなたならどうしますか?決着をつけて縁を切る自分の両親や弁護士などに相談し、遺産問題にできるだけ早く決着をつけます。話し合いのときに、義両親と縁を切ることも伝えます。(30代/女性)弁護士も同伴話し合いには応じますが、弁護士を同伴させていこうと思います。お金のことを言われた場合も、冷静に切り返すようにします。(20代/女性)今回は非常識な義両親の対処法を、みなさんのアンケートをもとに紹介しました。もし同じような出来事があったときは、ぜひ参考にしてみてください。※こちらの記事はみなさんから寄せられたアンケートをもとに作成しています。※本文中の画像は投稿主様より掲載許諾をいただいています。※作者名含む記事内の情報は、記事作成時点でのものになります。(lamire編集部)

2023年12月21日

皆さんは、水道光熱費に悩んだことはありますか?今回は、電気代の請求額に驚愕したエピソードを紹介します。電気代の請求額は…半月後に夫と合流して…常時稼働するヒーター目を疑う請求額が!?ヒーターをつけっぱなしにした電気代は相当なものでした…。あまりの金額に驚いてしまいましたね。今回のことを受けて、電気の使い過ぎには注意していきたいですね。※こちらは実際に募集したエピソードをもとに記事化しています。イラスト:文月チコ(愛カツ編集部)

2023年11月17日

今回は、物語を元にしたクイズを紹介します!クイズの回答を考えてみてくださいね。イラスト:モナ・リザの戯言息子の遺産を不当に奪おうとした義両親主人公は若くして夫を亡くします。すると義両親が「息子の財産を全部よこせ」と言い始めました。主人公は義両親に相続権がないことを説明します。義両親を説得出典:モナ・リザの戯言義両親からしつこく文句を言われたものの、主人公は断り続けました。それから1年半後、主人公のもとへ義父から連絡がきます。問題さあ、ここで問題です。若くして亡くなった夫の遺産を狙う義両親。断り続けているとある事態に発展します。何が起こったでしょうか?ヒント義父は主人公に話したいことがあるようです。みなさんは答えがわかりましたか?正解は…出典:モナ・リザの戯言正解は「実際に会って話し合うことになった」でした。「無視してもしつこいから…」と観念した主人公。娘を保育園に預けている間に、義両親と会って話すことにしたのでした。しつこい義両親相続権がないのに遺産を要求する義両親。主人公は大切な夫を亡くしたばかりなのですから、思いやる心を持ってほしいもの…。義両親とは適度な距離を保ちながら、良好な関係を築いていきたいものです。※本文中の画像は投稿主様より掲載許諾をいただいています。※作者名含む記事内の情報は、記事作成時点でのものになります。※この物語はフィクションです。(lamire編集部)

2023年11月16日

皆さんは、夫の言動に困ったことはありますか?今回は「財産狙いを疑われた女性の話」とその感想を紹介します。イラスト:モナ・リザの戯言御曹司と結婚主人公は、憧れだった御曹司の先輩と結婚します。結婚後は家庭を守ってほしいと考える夫に従い、主人公は仕事をパートに変更しました。それなのに夫は「財産狙いじゃないって納得させろ」と突然言い出したのです。夫が勝手に借りた高級マンションの家賃も割り勘にされ…。パートでの収入しかない主人公はカツカツです。贅沢をする夫の横で主人公は質素な生活を余儀なくされます。ついに限界がきてしまい…出典:モナ・リザの戯言「こんなの全然折半じゃない!」と主人公は夫を怒鳴りつけました。そして「子どもができたらどうするの?」と尋ねますが…。夫は「そのとき考える」と言って能天気に笑うだけ。大人っぽいのは外見だけで頭の中は子どもだと、夫の正体に気づく主人公でした。読者の感想財産狙いなんて思っていないのに、すべて折半にされるなんてきつすぎます。しかも贅沢する夫の横で苦しい思いをしないといけないなんて、ひどい話だと思いました。(30代/女性)パートでの収入しかないのに、夫と同額出すのは難しいですよね。主人公が怒ってしまうのも理解できるなと思いました。(20代/女性)※本文中の画像は投稿主様より掲載許諾をいただいています。※作者名含む記事内の情報は、記事作成時点でのものになります。※実際に募集した感想をもとに記事化しています。(Grapps編集部)

2023年11月09日

株式会社JMDC(本社:東京都港区、代表取締役社長兼CEO:野口 亮、以下「JMDC」)は、三菱UFJ信託銀行株式会社(以下「三菱UFJ信託銀行」)と協働し、JMDCが開発した、健康診断結果からあなたのカラダは何歳相当なのかを統計的に判定し、健康状態をわかりやすく理解するための指標である「健康年齢」および健康記事コンテンツを活用し、従業員の健康意識向上と健康状態改善に向けた行動変容を促進する、健康増進支援サービスの実証実験を、三菱UFJ信託銀行従業員向けに実施します。JMDCは、民間医療データベースとしては国内最大級の医療ビッグデータである「JMDC Claims Database」を構築しており、そこには累積1,700万人分のレセプトデータが含まれています。このデータベースに基づいて開発された「健康年齢」や、利用者の健康診断結果に応じて最適な内容を提示する健康記事コンテンツは、これまでも健康増進に関わる様々な取り組みにおいて活用されています。三菱UFJ信託銀行は、「お客さまの企業価値向上」のためのコンサルティング&ソリューションの一環として、企業従業員のウェルビーイング向上に資するサービスの開発を推進しています。今般、JMDCが提供する「健康年齢」および健康記事コンテンツを、三菱UFJ信託銀行従業員向けアプリ「Kakehashiアプリ」に導入し、同コンテンツが従業員の健康意識の変化や行動変容に与える効果を検証します。その結果は、企業の人的資本経営を支援するサービス企画・開発のために活用される予定です。アプリ画面イメージ1アプリ画面イメージ2アプリ画面イメージ3■三菱UFJ信託銀行 受託財産企画部 調査役 土肥 彩佳 コメント「忙しい毎日の中で後回しになりがちな自分の健康状態について、健康年齢をきっかけに立ち止まって確認し、健康記事コンテンツでヘルスリテラシーを高め、改善の一歩を踏み出すことの後押しをしたいと考えています。当社の従業員向けアプリに実装することで、健康関連の会社施策への関心・理解につながり、ひいては、当社従業員の健康状態の改善やウェルビーイングの向上につながることを期待しています。今般の実証実験が当社のお客さま向けのサービス開発および展開に向けた、有用な示唆となることも期待しています。」JMDCは、今後もヘルスケアデータ拡充と、解析力を活かしたヘルスケアソリューションの拡大を進め、健康増進施策の推進に貢献してまいります。【三菱UFJ信託銀行株式会社について】三菱UFJ信託銀行は、三菱UFJフィナンシャル・グループの中核企業として、銀行業務に加えて資産運用・管理、不動産、証券代行、相続関連業務など、幅広く業務を展開しています。「『安心・豊かな社会』を創り出す信託銀行~社会・お客さまの課題を解決できるプロフェッショナル集団」を目指す姿として掲げ、お客さまや社会の信頼とご期待にお応えできる商品・サービスの提供に取り組んでいきます。URL: 【株式会社JMDCについて】医療ビッグデータ業界のパイオニアとして2002年に設立。独自の匿名化処理技術とデータ分析集計技術を有しています。9億8,500万件以上のレセプトデータと4,900万件以上の健診データ(2023年3月時点)の分析に基づく保険者向け保健事業支援、医薬品の安全性評価や医療経済分析などの情報サービスを展開しています。また、健康度の単一指標(健康年齢)や健康増進を目的としたWebサービス(Pep Up)など、医療データと解析力で健康社会の実現に取り組んでいます。URL: 詳細はこちら プレスリリース提供元:@Press

2023年11月06日

岸田文雄首相(66)は10月26日午後の参院本会議の代表質問で、企業の内部留保への課税についての日本共産党の小池晃書記局長の質問に対し、「企業の内部留保への課税については二重課税にあたるとの指摘がある事から慎重な検討が必要である」と否定的な考えを示した。財務省が9月に発表した「法人企業統計調査」によると企業が利益を内部にためている“内部留保”にあたる利益剰余金が、2022年度は554兆7777億円で11年連続で過去最高を更新した。X(旧Twitter)上でもリアルタイムで岸田首相の発言を聞いて落胆する声が上がった。《企業の内部留保には二重課税…。ガソリンやらアルコール飲料やら整合性が全くない。厚顔無恥ってこういうことだな》《⇒二重課税の定義はない。二重課税を忌避するならガソリンへの課税を即刻止めたらよい》《内部留保に課税できないならやっぱり法人税は上げろ そしたら納税したくないから給料上がるんじゃね?》《30年間消費税導入増税で法人税減税し大企業には貯蓄させて国民には貯蓄させず投資を促す自民党が恐ろしすぎる》《国民には重複税を強いていることは放置でどんどん税をむしり取り!!! 大企業には減税しておいて内部留保に税をかけると重複税になるからダメとか????》現在、ガソリン価格の高騰が問題となるなか、政府は年末で期限を迎えるガソリンなどの燃料価格を抑えるための補助金について、来年4月末まで延長する方向で調整している。しかし、ガソリンの価格についてはガソリン税にも消費税がかかる“二重課税状態”にあるため、まずはそれを改善すべきとの指摘が相次いでいる。

2023年10月26日

「Elles Films株式会社」代表取締役・粉川なつみさん。ウクライナで制作された1本のアニメーション映画を劇場公開するため、勤めていた会社を辞め「ほぼ全財産をなげうって」日本での配給権を獲得し、たった一人で「Elles Films」を設立。その後もクラウドファンディングの実施から製作委員会の設立、日本語吹替版の制作、宣伝業務など、映画公開に向けた作業の中心を担ってきた。そんな粉川さんの情熱に突き動かされる形で、多くの賛同者が集まり、アニメーション映画『ストールンプリンセス:キーウの王女とルスラン』が先日より公開中だ。もともと映画が好きで、映画業界で働くことを志し、その念願かなって宣伝会社で働き始めたという粉川さんだが、そんな彼女が20代半ばにして、自ら会社を設立してまで同作を公開しようと思ったのはなぜなのか? 粉川さんにたっぷりと話を伺った。映画宣伝へ入社、配給会社への転職――「Elles Films」を設立する以前から、映画宣伝会社で働いていらしたそうですね。映像業界で働くようになった経緯を教えてください。大学時代、ゼミの先生のツテもあって、映画宣伝会社「ガイエ」でインターンをしていて、そのまま入社することになりました。もともと、映画の美術監督になりたくて、それを学べる大学に進学したんです。ただ、実習で美術スタッフとして映画の現場に行くとものすごい激務で「これはちょっと自分には無理だなぁ…」と挫折しまして…。ただ、大学では現場のことだけでなく、映画のビジネスについても学ぶことができて、その授業がすごく楽しかったんです。当初は映画ができるまでの仕事をしたいと思ってたんですが、徐々に完成した映画をいかにお客さんに届けるか? という部分に興味がわいてきて、ガイエでインターンをさせてもらうことにしたんです。インターン初日に行ったのが、柳沢慎吾さんが『猿の惑星:聖戦記(グレート・ウォー)』の公開アフレコをするという現場だったんですが、イベントを仕切ったり、マスコミ向けのリリースを執筆したり、その様子をSNSで拡散している会社の先輩たちの姿がすごい大人に見えました。インターンからその後、アルバイトになって、新卒のタイミングで入社しました。業務は映画のパブリシティ(※作品について、新聞や雑誌、テレビ、WEB媒体などのメディアで紹介をしてもらうための宣伝業務)、特にWEBを担当していました。公開される新作映画についてのリリースを作成して媒体さんに配布したり、マスコミ向けの試写会の対応、イベントの手伝いやライターさんやWEB媒体の編集者さんに作品をPRなどをしていました。――実際に映画業界で働き始めて、いかがでしたか?どんな業界、お仕事でもそうだと思いますが、中に入って、実際にやってみないとわからないことがたくさんありました。例えば、私はリリース(※作品の公開決定や、キャストの発表、舞台挨拶のレポートなど、マスコミなどに配布するための文書)を書くのがものすごく苦手でして(苦笑)。大学でも卒論を書いたりしていますし、文章を書くこと自体、決して苦手意識を持っていたわけではないんですけど、仕事のリリースが本当に書けなくて…。苦労して書いて、先輩に提出すると真っ赤になって戻ってくることの繰り返しでしたね。パブリシティの業務は1年ほどやらせていただいて、その後、タイアップ営業の部署に異動となりました。結局、ガイエにはアルバイト時代も含めて3年ほど在籍していたんですが、人事、パブリシティ、営業といろんな部署に関わらせていただきました。その後、2021年に映画の企画・制作からアニメ作品やアジア映画の配給・宣伝などを行なっている「チームジョイ」という会社に転職しました。――お話しできる範囲で、転職することになった経緯についても教えてください。コロナ禍で、映画業界もいろんなことがしばらくストップしてしまったんですよね。私がいたタイアップの部署も、全てのタイアップ案件が飛んでしまって…。会社も方向転換を余儀なくされた部分があって、どこまで映画に関わっていけるのか? という思いはありました。その時期、コロナでヒマだったこともあって、私はなぜか「OCTB -組織犯罪課-」という香港ドラマにめちゃくちゃハマってしまったんですね(笑)。別に以前からアジア系のドラマや映画が好きだったというわけでは全くないし、キラキラの恋愛ドラマでもなく、香港警察とマフィアの攻防を描く渋いドラマなんですけど…。そこから、中国語ができるようになりたいなと思って勉強を始めたりして「やっぱり、エンタメって面白いな」という気持ちになったんです。こういう作品に携われるような企業はあるかな? と思って、いろいろ調べて行き着いたのがチームジョイでした。――アジア系の作品の配給・宣伝だけでなく、企画や制作、グッズの販売など幅広く行なっていますね。まさにそこに惹かれました。映画の宣伝って、私がやっていたようなWEBの宣伝やタイアップだけでなく、本当にいろんな業務があるんですよね。それを最初から最後まで見られるのは配給会社だなと思っていました。ちょうどその時期、コロナ禍にもかかわらず、チームジョイの担当していた『羅小黒戦記ぼくが選ぶ未来』も大ヒットしていて、勢いも感じて応募しました。――転職されてみていかがでしたか? チームジョイではどんな業務を担当されたんでしょうか?チームジョイでの日々はめちゃくちゃ濃かったですね。実質、在籍したのは1年半くらいだったんですが、5年くらい働いていたんじゃないかって思うくらい。入社後は『羅小黒戦記』のグッズの輸入・販売に始まり、アニメーション映画『白蛇:縁起』の日本語吹替版制作パッケージ制作、宣伝と本当に何でもやっていましたね。入社して驚いたんですが当時、チームジョイには私のほかに中国系の社長を含めて、4人の社員がいたんですが、社長が中国のテレビ局の日本支社でジャーナリストをしていた経験がある以外、過去に映画業界で仕事をしたことがある人はひとりもいなかったんです。海外の映画を1本買うにしても、普通なら映画祭のマーケットに行ったり、セラーに連絡したりするんでしょうけど、そんなノウハウを誰も持っていない状況でした。そんな中、社長から「今日中にタイの映画で買えそうな作品をリストアップして」みたいなことを言われて…。私は英語もろくにできないし、日本に入ってきてないタイ映画をどうやって調べたらいいんだろう? という感じで(苦笑)。スマホに「HelloTalk」という語学系のアプリをインストールして、タイ語に設定して、タイで日本語を勉強したいという人たちを集めて「最近、おススメの映画を教えて」と聞いたりしたり、現地の大使館に直接、電話してみたり…。めちゃくちゃ非効率なんですけど、何とかやり方を探すという感じで、すごく鍛えられましたし、逆に通常のやり方を知らないからこそ、既存の方法にとらわれずにいろんな新しいことを試すこともできたのかなと思います。ウクライナのアニメ映画を日本で公開「私がやらなきゃ誰がやるんだろう?」」――ウクライナのアニメーション映画である『ストールンプリンセス』に巡り合うことになったのも、そうしたお仕事の中で?まさにそうで、『羅小黒戦記』も『白蛇:縁起』もヒットして、中国以外の作品もやってみようということになって、リサーチする中でウクライナのアニメーション映画の存在を知りました。――その後、会社を辞めて、自分で配給会社を設立して、『ストールンプリンセス』の日本での興行権を購入することになるまでの経緯について、教えてください。チームジョイでの日々は本当に楽しかったんですが、仕事をする中で、「自分だったらこういうこともするのにな」とか「将来、独立してみたいな」という気持ちが少しずつ芽生えてもきていました。先ほどもお話しましたけど、チームジョイは社長も自由で面白過ぎて、それを見ているうちに「私にもできるんじゃないか?」みたいな気持ちがわいてくるんですね。そんな中、ロシアによるウクライナ侵攻が始まったんです。正直、それまで世界情勢にものすごい関心を持っていたわけではなかったんですけど、21世紀にもなって大国が他国に侵攻して戦争が始まったということにものすごい衝撃を受けました。自分に何ができるか? と考えた時、ふとウクライナのアニメの存在を思い出したんです。調べてみたら、これまでウクライナのアニメーション映画が日本で劇場公開されたことはなくて、もしそれができれば映画業界としてウクライナ支援ができるんじゃないかと思ったんです。そこでウクライナの制作会社に「お問い合わせフォーム」から連絡してみました。連絡を取って、それこそ、いまどういう状態なのか? というところの話から始まって、スタッフのみなさんがポーランドやイギリス、フランスに散らばりながらも元気にやっているということで、最初は『MAVKA the forest song』という作品を買い付けたいと思ったんですが、まだ完成もしていない状況で、それとは別に『ストールンプリンセス』という作品もあるよという話になったんです。チームジョイでこの作品を配給できないかと思い、社長に相談したんですが、会社の規模的にひとつの作品の公開に全社員を注入するという感じなので、スケジュール的にいま、買ったとしても公開できるのはかなり先になってしまうので、難しいだろうということだったんですね。それをウクライナのスタジオにお伝えしたんですが、ウクライナって実は日本のアニメの人気が高くて、アニメEXPOみたいなものが開かれるくらいで「もし日本でウクライナの映画が公開されたら、これまでのような一方通行ではなく双方向の交流が生まれることになったので、残念だね。明るいニュースを届けたかったんだけど…」ということをおっしゃられたんですね…。それを聞いた時「これは私がやらなきゃ誰がやるんだろう?」という使命感に駆られてしまいまして…(笑)。そこから、会社で製作委員会を組んで配給できないか? など、いろんな方法を検討したんですけど、なかなか難しくて…「じゃあ、辞めようか」って。――そこで会社を辞めてまでやろうと決断できたのはなぜだったんでしょう?そこは本当にいろんな人に相談しました。だいたいみんなに反対されたんですけど、ガイエの元社長で、「映画.com」の編集長をされている駒井(尚文)さんにも話を聞いてもらったら、駒井さんは賛成してくれたんですよ。駒井さんご自身も30代で起業されたんですけど「もし(いまの粉川さんと同じ)20代半ばに戻れるなら、即起業してるよ」って言われました。配給権を買うのは自分のお金を使うつもりだという話をしていたんですけど「もしダメだったとしても、借金を背負うわけではないし、作品の権利も持ってるわけだから、それを持ってどこか別の配給会社に入社してもいいんだし、何とかなるよ。だからそんな不安に思わず、軽い気持ちでやってみな」と。経験やコネがないことが不安だという相談もさせていただいたんですけど「経験は、やっていくうちについてくるし、会社を作って自分で“社長”を名乗れば、相手方も社長クラスが出てくることが多くなるし、コネも向こうからやってくるよ」とおっしゃっていただいて、背中を押されました(笑)。そこでまず、ウクライナのスタジオに「私が買います」と連絡しました。――それから「Elles Films」を設立されたんですね。「会社を作る」となると、こまごまとした事務的な仕事などもあって大変そうなイメージがありますが、いかがでしたか?私、メッチャ雑なんです(苦笑)。正直、ギリでしたね。これ以上、あれこれ細かいことがあったら、無理だったろうなと思います(笑)。とはいえ、昔と違って起業自体はしやすくなってますし、ネットの情報も増えているので、何とかやれましたね。映画公開を実現させた“人との繋がり”――その後、映画の日本公開に向けて、どのような仕事があり、どうやって進めていったのかを教えてください。『ストールンプリンセス』の配給権は自分で買って、会社も設立したんですけど、日本で公開をするとなるとP&A費(プリント代と広告費用)がかかるんですね。広く日本で観ていただくには、吹替版であることはマストだと思ったので、日本語吹替版の制作費用も必要でした。最初は融資を受けることを考えて、計画書を持って銀行を回ったりもしたんですが、なかなか難しく…。そこでクラウドファンディングをすることを決めました。2022年の9月から11月にかけて、約2か月で目標金額は1,700万円だったんですけど、最初の1か月くらいは40万円くらいしか集まらず「これは終わったな…」と思いました(苦笑)。それでも、あきらめきれず、地方も含めていろんな媒体のお問い合わせフォームにニュースとして取り上げてほしいと連絡を入れて、そこから少しずつ取り上げていただけるようになり、最終的に950万円が集まりました。それでも足りなかったので、製作委員会を組むことにして、朝日新聞さん、KADOKAWAさん、ねこじゃらしさん(※『ドライブ・マイ・カー』の製作などにも参加している映画・映像コンテンツ製作会社)、ユナイテッドシネマさんの協力を得られることになりました。当初、1700万円で小規模での公開を考えていたんですが、5社のご協力によって、予算を増やして、日本全国で公開しようということになりました。――劇場公開の見込みが立ったわけですね。それ以外の日本語吹替版の制作についてはどのように進めていったのでしょうか?今回、ありがたかったのは、製作委員会方式を取ってはいるんですけど、日本語吹替のキャストなどに関して、委員会の意向などが入ってくることが全くなくて、こちらから相談したいことがあれば、アドバイスをいただくという形で、すごく自由にやらせてもらえたんですね。なので、日本語吹替版の制作は基本的に私が中心に進めさせていただきました。日本語版を制作する上で、まずは制作会社に当たって見積もりを取ってみたんですが、これがかなり高くて…(苦笑)。そんな時、クラウドファンディングに参加してくださった方で東北新社にお勤めされている方がいて、ある日、ご連絡をいただいて「東北新社で、できる限り値段を抑えて日本語版を制作できます」と言っていただけたんです。打ち合わせに伺うと「こういうやりかたをすれば、予算を抑えられるんじゃないか?」といろいろご提案をいただきまして、本当にありがたかったです。日本語版の台本に関しても、ウクライナの大使館のイベントのブースにクラウドファンディングのチラシを置かせていただいたんですが、それを見た方で翻訳を仕事にされている方が「もし協力できることがあれば」とご連絡をくださったんです。最初「タダでいいです」とおっしゃってくださったんですが、プロの方に仕事としてお願いするわけですから、ささやかではあるんですが報酬はお支払いしたんです。そうしたら、その額をそのままクラウドファンディングに出資してくださって…。キャスティングに関しては、日本語版の制作にあたっては、声優の方だけでなく、いろんな人に参加してもらって、より多くの人に興味を持ってもらえるような作品にしたいと思い、アイドル、芸人さん、YouTuberやVTuberなど、いろいろリサーチしました。東北新社さんからも「この役はこの方はどうでしょう?」などといったご提案をいただいて、進めていきました。――劇場回りのことや宣伝業務はどのように?劇場公開の規模に関しては、私が希望を出した上で、KADOKAWAさんが全国の劇場に営業をしてくださいまして、ユナイテッドシネマをはじめ、全国の劇場で公開されることになりました。宣伝は「紙・電波」と「WEB」でそれぞれ、フリーランスのパブリシスとの方にひとりずつ入っていただいてます。――予告編はどうやって制作されたんですか?予告編は大学時代の同級生にお願いしました。大学時代の友人たちは、制作の現場で働いている人が圧倒的に多いんですね。なので「映画をつくるなら手伝うよ!」と言ってくれる友人は多いんですが、映画完成後の仕事に関しては、残念ながら、あまり手伝ってもらえる人が少なくて…(笑)。そんな中でも、その友人は、テレビや映画の編集を仕事にしていて、助けてもらいました。――いろいろな人のつながりが…。本当に今回、多くの方に助けていただきました。どうしても少人数なので手が回らない部分も多いんですが、映画のポスターやチラシの配布についても、SNSでサポーターを募集して、ご厚意で配っていただいたり。本当にありがたいです。「軽い気持ちで(映画業界に)入ってきちゃえばいい」――ちなみに今後『ストールンプリンセス』以外の新たな作品の展開なども考えられているんでしょうか?めちゃくちゃ考えてます。既に2作目の配給は決まっていて、決して映画制作が盛んとは言えないシンガポールで、日本のコンテンツにも影響を受けたという監督が11年の歳月をかけてつくった映画がありまして、その配給と宣伝の委託を受けています。他にも韓国のアニメーション映画を交渉中で、今後は映画配給を中心に展開しつつ、他のエンタメ事業も色々考えています。銀行の融資を受けようとしたというお話をしましたが、どうしても映画って水モノで波があるものなんですよね。担当の方からは「低くてもいいから、安定した収入があれば…」みたいなことを言われて、その時はすごく腹が立ったんですよ。「それがあれば苦労しないし、そんなこと言う人がいるから映画という文化が…!」って(笑)。でも、冷静に考えたら、本当にその通りなんですよね。映画は好きなので、映画配給は継続的にやっていきたいけど、そのためにも一定の安定した収入がなくてはいけないなと。――最後に映画業界で働くことを志す人たちにメッセージをお願いします。私は映画にそこまで詳しいわけではなく、例えばゴダールをちゃんと見てるかというと全部見てないし、そんな自分に自信がなかったんですよね。でもここまでやってきて、感じたのは、私が楽しければ、きっとみんなも楽しいし、それでいいんだなということなんですよね(笑)。映画ってたくさん見てないと「映画好き」と名乗ってはいけないし、映画業界で生きてはいけないと思う人もいるかもしれませんが、そんなことは決してありませんし、映画だけでなく「エンタメが好き」という人がどんどんこの世界に入ってきてほしいなと思っています。――中途入社されたチームジョイでの仕事も、単に“映画好き”という視点ではできなかったことが多かったでしょうね。本当にそうで、チームジョイって良い意味で「お金好き」の人が集まった会社なんですよね(笑)。普通、そんなことしないでしょ? ってことをどんどんやってるし、「いままで、やったことのない仕事をどんどんやりなさい」という教えをいただきました。とりあえず、軽い気持ちで(映画業界に)入ってきちゃえばいいと思っています。(黒豆直樹)

2023年10月05日

節約したいと思っても、自分1人でいいアイデアを考えるのは大変ですよね。そこでMOREDOOR編集部では、「毎月の支出額の内訳」に関するアンケートを実施!監修者:黒田悠介税理士法人Bridge代表税理士金融機関・IPO企業・富裕層コンサルティング会社を経て、税理士法人Bridge東京・静岡事務所を創設。「お客様に幸せの架け橋を」というビジョンを掲げ、多角的な税務サービスを行っている。今回は奈良県に住むIさん家庭の収支内訳から、独自のやりくり術も含めて結果をご紹介します。Iさん家庭の状況●所在地:奈良県●年齢:40歳●家族構成:夫婦、子ども(幼児)●世帯年収:5,000,000円●貯金額:22,000,000円奈良県、3人家族の収入状況と1ヶ月の主な出費内訳食費、光熱費など、主な1ヶ月の収支内訳は以下の通りです。●間取り:4LDK●食費:70,000円●電気代:10,000円●ガス代:10,000円●水道代:5,000円●車:1台8,000円●その他:通信費8,000円Iさんが週末していること「肉類、野菜、日用品それぞれが安いスーパーをはしごし、買い出しします。基本は週1回しか買い物に出ません。一気に下ごしらえまで済ませます」とのことで、週末にすべての買い物を済ませているようです。Iさんの節約術はこれ!「先取り貯金と、予算を決めて買い物すること、1年ごとに目標を決めることです」と話してくれたIさん。先取り貯金と、予算や目標を決めて節約を実践しているようです。節約しやすいように予算と目標を決めておくのがいいのかもしれませんね。すぐできる節約術は?また、編集部に寄せられた他の方の節約術もご紹介します。「クーラーをまず節約することです。カーテンを閉めて窓にすだれや日よけをつける。できれば庭やベランダを緑化するとなお効果的です」(44歳/医療関係)「シャワーを使わずに湯船のお湯で頭と体を洗うようにしています。水道ガス代が1,000円ほど安くなりました」(36歳/専業主婦)工夫して貯金したい方は、ぜひ参考にしてみてくださいね。今回の「みんなの節約術」は、奈良県にお住まいのIさんの収支内訳と週末のマメな節約術、すぐにできる節約術をお伝えしました!監修者:黒田悠介(税理士法人Bridge代表税理士)※この記事は編集部に寄せられた実話ですが、すべての方が当てはまるとは限りません。必要に応じて医師や専門家に相談するなど、ご自身の責任と判断によって適切なご対応をお願いいたします。(MOREDOOR編集部)◆調査主体:MOREDOOR編集部◆調査方法:クラウドソーシングサイト「クラウドワークス」によるアンケート調査◆調査期間:2023/6/5

2023年07月01日

お金にまつわる事柄で家族と揉めたことはありますか?今回は「父の葬式に財産目当てで現れた妹」の漫画について紹介します!進撃のミカさんのYouTubeイラスト:進撃のミカ『父の葬式に財産目当てで現れた妹』父親が亡くなり、母親から連絡を受けて葬儀に参列した主人公。主人公には妹がいましたが、両親からの愛情を注がれずに育った主人公と違い、妹は両親から溺愛されて育てられてきました。葬式も終わった段階になりやっと顔を出した妹は、早々に遺産について尋ねたのですが…。遺産が少なすぎる!出典:進撃のミカ遺言書の内容に書かれている遺産の金額に納得がいかない妹は激怒します。そんな様子の娘に母親はいい加減にしなさいと一喝します。しかし、それからも遺品整理のときには、金目のものばかりを持ち出していた妹。そんな妹の姿に母は怒りを通り越して、悲しみます。主人公も妹の行動を疑問に思い、呆れたのでした。お金目当ての妹…遺産の金額に納得がいかないからとキレ散らかした主人公の妹にはビックリです。なにか事情があったにせよ、家族との金銭トラブルは避けたいですよね…。※本文中の画像は投稿主様より掲載許諾をいただいています。※作者名含む記事内の情報は、記事作成時点でのものになります。

2023年05月17日

ウェブスターマーケティングが運営する「いつのマニー」は、「結婚相手の貯金額が気になったか」や「結婚時の貯金額」についてアンケート調査を実施しました。結婚にあたっては「結婚式・新婚旅行」「新生活の準備」などにお金がかかります。そのため結婚相手の貯金額を気にしている人も多いのではないでしょうか。そこで今回は、既婚者500人にアンケートを実施。「結婚前の貯金額」について、どんな実態が明らかになったでしょうか。■結婚する際、結婚相手の貯金額が気になった?全国の既婚男女500人に「結婚する際、結婚相手の貯金額が気になりましたか?」と聞いたところ、回答は以下のようになりました。「とても気になった」「多少気になった」と答えた人が合わせて53.8%。半数を超える人が、結婚相手の貯金額を気にしています。なお男女別で比較すると、以下の結果となりました。「とても気になった」「多少気になった」と答えた人は女性が61.6%、男性は34.9%です。女性の方が相手の貯金額を気にする傾向にあるとわかります。女性が結婚や出産・育児をきっかけに仕事を辞める場合には、相手の経済力に頼ることになるからでしょうか。一方で「あまり気にならなかった」「全く気にならなかった」という人も。「結婚に貯金額は関係ない」「今の貯金額が少なくても、真面目に仕事していればOK」と考えている人もいることがわかります。■結婚相手の貯金額が気になった理由1位は「少ないと生活が不安」結婚相手の貯金額が気になった269名に「貯金額が気になった理由」を聞いたところ、回答は以下のようになりました。1位になったのは「少ないと生活が不安(100人)」。2位「相手の人柄・経済状況を知りたい(87人)」、3位「結婚にお金がかかるから(49人)」と続きます。生活費や結婚式資金に不安があり、相手の貯金額を気にした人が多くなっています。とくに自分自身に金銭的な余裕がないと相手に頼らざるを得ないため、気にするのは当然といえるでしょう。■貯金額が気にならなかった理由1位は「相手の人柄・経済状況を知っていた」結婚相手の貯金額が気にならなかった231名に「結婚相手の貯金額が気にならなかった理由」を聞いたところ、回答は以下のようになりました。1位は「相手の人柄・経済状況を知っていた(76人)」です。2位「自分に貯金があった(26人)」、3位「お金が決め手ではないから(25人)」と続きます。そもそも相手の金銭感覚・経済状況を把握しており、不安がなかったという人が多数。また自身に経済的な余裕があったり、貯金額以外を重視していたりして「貯金がなくても問題ない」と考える人も多いとわかります。■結婚したときの平均貯金額は男性439万円、女性276万円男女別に「結婚したときの貯金額」を聞いたところ、回答は以下のようになりました。平均貯金額は男性約439万円、女性約276万円(マイナス、不明を除く)となっています。男性の方が圧倒的に貯金額が多い結果となりました。結婚時の貯金額が1,000万円を超えていた人の割合も、男性(8.9%)が女性(2.5%)より多くなっています。理由としては、今回の調査では女性のほうが結婚時の年齢が若い傾向にあったことが挙げられます。働き始めて間がなければ、貯金もあまりできていないでしょう。■まとめアンケートの結果、結婚相手の貯金額が多少なりとも気になる人は半数以上でした。「貯金額よりも収入や借金の有無が気になる」という人もおり、貯金額は気にならない人でも相手の金銭感覚・経済状況は気にしているとわかります。結婚生活でお金に困るのはツラいですから、相手の「お金や貯金についての考え方」を聞いておきたいと思うのは当然でしょう。実際「遠慮して聞かずにいたことを後悔している」というコメントもありました。「詮索するのは嫌がられそう」「独身時代の貯金は各自のものだから」と思う人もいるでしょうが、何らかの方法で経済状況をチェックしておくのは大切なことです。少しでも気になる人は、「結婚式・新婚旅行の予算を決めるため」などと理由を説明し、相手の貯金額を聞いてみるのはいかがでしょう。貯金額が金銭感覚のバロメーターにもなりますよ。■調査概要調査対象:全国の既婚男女調査期間:2023年2月13日~17日調査機関:自社調査調査方法:インターネットによる任意回答有効回答数:500人(女性354人/男性146人)回答者の年代:20代 62.2%/30代 33.6%/40代 4.0%/50代以上 0.2%※アンケート内の年齢は、結婚当時のものです。URL:(エボル)

2023年05月11日

■前回のあらすじ退院しても家には戻らずに施設に入るという義母。それに怒った義父は自分は施設に入るお金は払わないと言ってくる。また義妹は由貴たちに、義母を見捨てるのかとかみつくが、由貴が協力しているのは義母の希望だった。そして、義母は施設に入るお金は自身で払うと言うのだが…。 >>1話目を見る お義母さんが自宅の名義の話をあえて私たちの前でしたのは、きっと理由があるのでしょう。息子である景士をバカにして、自分が一番家族の中で偉いとみせてきたお義父さん。でも実際には自宅はお義母さんが払ってきたものでした。その事実を突きつけることで、お義父さんの態度をいさめたかったのだと思います。そしてもう2度と一緒に住むことはないお義父さんに対して、少しでも老後を安心して暮らすためのお義母さんなりの最後の優しさだったのかもしれません。次回に続く(全12話)毎日更新! ウーマンエキサイトのTwitterをフォローしてこの話の続きを先読み! ※この漫画は実話を元に編集しています脚本・ 日野光里 /イラスト・ ふゆ

2023年04月14日

自分の子どもを亡くしたら何よりも悲しみが先にくるものだと思いますが、中にはそうではない人もいるようで…。 そこで今回は、息子の遺産を嫁から不当に全て奪おうとする義両親を描いた漫画「息子の遺産を不当に奪おうとした義両親の末路」を紹介します!『息子の遺産を不当に奪おうとした義両親の末路』主人公のソラは、若くして夫を失ったばかり。夫を亡くした悲しみに暮れる矢先、義両親が「息子の財産を全部よこせ!」と言ってきました。ソラは、幼い娘もいるし、夫本人の遺言もないので2人に相続権はないことを説明しますが、何度言っても聞く耳を持たない義両親。それから一年半が経ったある日、義両親から衝撃の話を聞かされます。なんと、夫に浮気相手と隠し子がいたことが判明。まだ幼い浮気相手との子のために遺産を譲るように言われます。内緒で浮気相手を作っていたことに初めはショックを受けるソラでしたが、義両親の話を聞くうちにつじつまの合わないことがいくつもあり…。子どもは義父と浮気相手との子であることが判明出典:Youtube弁護士に調査を依頼した結果、子どもの父親はソラの夫ではなかったことが判明。息子が大変な時期に浮気をし、その罪を亡くなった息子に着せて遺産まで奪いとろうとしていたことが分かり、怒りで震えるソラ。その後の処理は弁護士に任せて、ソラは義両親とは絶縁することになるのでした。卑劣な義両親の末路息子の死を悼むどころか、何も言えないのをいいことに遺産まで奪おうとしていたなんて信じられませんね。夫の汚名を晴らし、遺産を守ることができたのが何よりの救いです。(イラスト/モナ・リザの戯言)※本文中の画像は投稿主様より掲載許諾をいただいています。※作者名含む記事内の情報は、記事作成時点でのものになります。

2023年04月07日

スパークス・アセット・マネジメント株式会社( )(東京都港区。代表取締役社長 阿部修平)は、投資信託利用者の意識や投資の実態について探るため、2023年2月28日~3月1日の2日間、全国の20~79歳の投資信託利用者を対象に、「投資信託利用者実態調査2023」をインターネットリサーチにより実施し、1,000名の有効サンプルを集計しました。なお本レポートは、サンプル調査という性質上、実態を全て反映したものではありません。また、特定の投資商品や個別銘柄の取引を勧誘する目的で作成したものではありません。(調査協力会社:ネットエイジア株式会社)[調査結果]▼投資信託の利用実態◆投資信託の経験年数 「1年~3年未満」が25%、70代では「10年~20年未満」が40%◆自宅を除く資産の保有額の平均は1,669万円、投資信託の経験年数10年以上の人では3,198万円全国の20~79歳の投資信託利用者1,000名(全回答者)に、投資信託の利用実態について質問しました。はじめに、投資信託の経験年数を聞いたところ、「1年~3年未満」(24.7%)が最も高くなり、次いで、「10年~20年未満」(18.9%)、「5年~10年未満」(18.0%)、「3年~5年未満」(16.9%)となりました。年代別にみると、50代から70代では「10年~20年未満」(50代21.4%、60代28.9%、70代40.4%)が最も高くなりました。次に、現在の資産保有額(自宅を除く)(※)を聞いたところ、「100万円未満」(19.6%)や「1000万円~3000万円未満」(16.2%)に回答が集まり、平均は1,669万円となりました。※投資信託に限らず、保有している資産男女・年代別にみると、現在の資産保有額の平均は、男性では20代468万円、30代934万円、40代1,722万円、50代1,894万円、60代2,978万円、70代3,657万円と年代が上がるほど高くなる傾向がみられました。女性では60代女性(2,899万円)が最も高くなりました。また、投資信託の経験年数別にみると、現在の資産保有額の平均は、経験年数が長くなるほど高くなり、経験年数10年以上の人では3,198万円となりました。◆保有資産に占める投資信託の割合 経験年数10年以上の人では「10%~20%未満」が23%と最多に続いて、全回答者(1,000名)に、保有資産(自宅を除く)において投資信託が占める割合を聞いたところ、「10%未満」(28.2%)が最も高くなり、次いで、「10%~20%未満」(19.3%)、「20%~30%未満」(13.2%)、「30%~40%未満」(9.2%)となりました。投資信託の経験年数別にみると、経験年数1年未満の人では「10%未満」(48.4%)が最多となり半数近くを占めました。他方、経験年数10年以上の人では「10%~20%未満」(22.9%)が最多となりました。◆投資信託利用者が感じる投資信託のメリット 1位「リスクを分散させられる」2位「少額から利用できる」70代女性では「投資に詳しくなくても利用できる」「リスクを分散させられる」が1位に全回答者(1,000名)に、投資信託にどのようなメリットを感じているか聞いたところ、「リスクを分散させられる」(49.2%)が最も高くなりました。分散投資でリスクを抑えられる点をメリットと感じている人が多いようです。次いで高くなったのは、「少額から利用できる」(46.6%)、「投資に詳しくなくても利用できる」(35.6%)、「投資のプロフェッショナルに運用を任せられる」(30.4%)、「種類・タイプが豊富にある」(24.4%)でした。男女・年代別にみると、20代男性と20代・30代・40代女性では「少額から利用できる」(20代男性51.8%、20代女性56.6%、30代女性55.4%、40代女性48.8%)が1位でした。また、70代女性では「投資に詳しくなくても利用できる」「リスクを分散させられる」が同率(48.2%)で1位となりました。◆投資信託説明書で重点的にチェックしているポイント 1位「購入時手数料」2位「投資する資産」60代と70代では「分配金の推移」が1位に全回答者(1,000名)に、投資信託説明書(交付目論見書)について、重点的にチェックしているポイントを聞いたところ、「購入時手数料」(30.2%)が最も高くなりました。投資信託を購入する際のコストについてしっかりと確認している人が多いようです。次いで高くなったのは、「投資する資産」(25.4%)、「年間収益率の推移」(25.3%)、「分配金の推移」(22.9%)、「基準価額・純資産総額の推移」(22.5%)でした。男女別にみると、「投資する資産」(男性30.6%、女性20.2%)では、女性と比べて男性のほうが10.4ポイント高くなりました。年代別にみると、60代と70代では「分配金の推移」(60代30.7%、70代44.6%)が1位でした。◆交付運用報告書で重点的にチェックしているポイント 1位「分配金」2位「基準価額」3位「ポートフォリオ」また、全回答者(1,000名)に、交付運用報告書について、重点的にチェックしているポイントを聞いたところ、「分配金」(30.0%)が最も高くなり、次いで、「基準価額」(26.6%)、「ポートフォリオ」(22.6%)、「純資産総額」(22.0%)、「運用管理費用(信託報酬)」(19.7%)となりました。男女・年代別にみると、30代男性では「運用管理費用(信託報酬)」(31.3%)、70代男性では「分配金」(49.4%)と「騰落率」(26.5%)、60代女性では「基準価額」(37.3%)、70代女性では「分配金」(53.0%)が、それぞれ全体と比べて10ポイント以上高くなりました。▼投資信託に対する投資信託利用者の意識◆投資信託の運用を行いたいのは「インデックスファンド」77%、「アクティブファンド」23%投資信託経験年数10年以上の人では31%が「アクティブファンド」での運用を希望全回答者(1,000名)に、投資信託に関する意識について質問しました。まず、運用を行いたいのはインデックスファンド(TOPIXやNYダウなど特定の指数と同じ値動きとなるように運用する投資信託)か、アクティブファンド(TOPIXやNYダウなど特定の指数を大きく上回る投資成果をあげようとする投資信託)か聞いたところ、「絶対にインデックスファンド」は16.9%、「どちらかといえばインデックスファンド」は60.2%で、合計した『インデックスファンド(計)』は77.1%、「絶対にアクティブファンド」は1.6%「どちらかといえばアクティブファンド」は21.3%で、合計した『アクティブファンド(計)』は22.9%でした。リスクが低くコストも抑えられるインデックスファンドで運用したいと考える人が多い結果となりました。年代別にみると、『インデックスファンド(計)』と回答した人の割合が最も高かったのは40代(81.0%)、『アクティブファンド(計)』と回答した人の割合が最も高かったのは60代と70代(いずれも25.9%)でした。また、投資信託の経験年数別にみると、経験年数10年以上の人では『アクティブファンド(計)』が30.7%となりました。投資経験を重ねた投資信託利用者には、ファンドマネージャーの運用スキル次第でより高いリターンが期待できる、アクティブファンドでの運用を希望する人が少なくないようです。◆人間とAI、どちらのファンドマネージャーに運用を託したい? 「人間」66%、「AI」34%20代では「人間」に託したい71%、40代では「AI」に託したい40%全回答者(1,000名)に、投資信託の運用を託したいのは人間のファンドマネージャーか、AIのファンドマネージャーか聞いたところ、「絶対に人間」は10.1%、「どちらかといえば人間」は55.7%で、合計した『人間(計)』は65.8%、「絶対にAI」は2.4%、「どちらかといえばAI」は31.8%で、合計した『AI(計)』は34.2%と、人間のファンドマネージャーに任せたいという人が多数派となりました。年代別にみると、『人間(計)』と回答した人の割合が最も高かったのは20代(71.1%)、『AI(計)』と回答した人の割合が最も高かったのは40代(39.9%)でした。◆注目する投資信託のテーマ 1位「環境・エネルギー」2位「AI」、20代・30代・40代では「AI」が1位に全回答者(1,000名)に、投資信託のテーマとして注目しているものを聞いたところ、「環境・エネルギー」(26.7%)が最も高くなりました。次いで高くなったのは、「人工知能(AI)」(25.7%)、「ヘルスケア・バイオ」(17.0%)、「DX(デジタル・トランスフォーメーション)」(14.9%)、「インフラ」(14.0%)でした。年代別にみると、「環境・エネルギー」(20代15.1%、30代19.9%、40代20.2%、50代29.2%、60代33.7%、70代42.2%)は年代が上がるほど高くなりました。20代・30代・40代では「人工知能(AI)」(20代25.3%、30代26.5%、40代23.2%)が1位でした。▼日本経済に対する投資信託利用者の意識◆「2024年に開始される新しいNISAを利用したい」88%、30代では95%2024年に、新しいNISA(少額投資非課税制度)が導入される予定です。新しいNISAでは、年間投資上限額が最大360万円に拡大されるほか、非課税保有期間の無期限化、制度の恒久化といった制度改正が行われます。全回答者(1,000名)に、新しいNISAを利用したいか聞いたところ、「非常に利用したい」は42.8%、「やや利用したい」は45.4%で、合計した『利用したい(計)』は88.2%でした。投資信託利用者の大多数が、新しいNISAを資産形成に活用したいと考えているようです。男女別にみると、『利用したい(計)』と回答した人の割合は、男性90.2%、女性86.2%と、男性のほうが4.0ポイント高くなりました。年代別にみると、『利用したい(計)』と回答した人の割合は、30代(94.6%)が最も高くなりました。◆日本銀行新総裁に期待するのはどちら? 「政策転換」75%、「政策維持」25%日本銀行の黒田東彦総裁が2023年4月に任期満了を迎え、植田和男氏が新総裁に就任します。投資信託利用者は、新しい日銀総裁にどのような金融政策を望んでいるのでしょうか。全回答者(1,000名)に、日本銀行の新総裁に期待するのは「政策転換」と「政策維持」のどちらか聞いたところ、「政策転換」は23.1%、「どちらかといえば政策転換」は51.7%で、合計した『政策転換(計)』は74.8%、「政策維持」は4.6%、「どちらかといえば政策維持」は20.6%で、合計した『政策維持(計)』は25.2%となりました。年代別にみると、『政策転換(計)』と回答した人の割合は、70代(79.5%)が最も高くなりました。▼投資信託と芸能人・キャラクター◆投資信託の敏腕ファンドマネージャー役が似合うと思う芸能人 1位「堺雅人さん」◆投資信託の敏腕ファンドマネージャー役が似合うと思うキャラクター 1位「江戸川コナン」最後に、全回答者(1,000名)に、投資信託の敏腕ファンドマネージャー役が似合うと思う芸能人とアニメ・マンガのキャラクターを聞きました。芸能人では、1位「堺雅人さん」(79名)、2位「阿部寛さん」(27名)、3位「木村拓哉さん」(22名)となりました。ドラマ『半沢直樹』で、数々の難題に果敢に立ち向かう銀行員を演じた堺雅人さんがダントツでした。アニメ・マンガのキャラクターでは、1位「江戸川コナン(名探偵コナン)」(66名)、2位「島耕作(○○島耕作)」(40名)、3位「ドラえもん(ドラえもん)」(30名)となりました。■調査概要■調査タイトル:投資信託利用者実態調査2023調査対象:ネットエイジアリサーチのインターネットモニター会員を母集団とする全国の20歳~79歳の投資信託利用者調査期間:2023年2月28日~3月1日調査方法:インターネット調査調査地域:全国有効回答数:1,000サンプル実施機関:ネットエイジア株式会社 詳細はこちら プレスリリース提供元:@Press

2023年03月29日

物価の高騰などにより家計簿を見直す機会が増えた方も多いのでは。そこで、MOREDOOR編集部では「毎月の支出額の内訳」に関するアンケートを実施!今回は香川県に住むAさん家庭の収支内訳から、独自のやりくり術も含めて結果をご紹介します。Aさん家庭の状況●所在地:香川県東かがわ市●年齢:55歳●家族構成:夫婦、長女、次女●世帯年収:夫600万円、妻450万円●貯金額:800万円香川県、4人家族の収入状況と1ヶ月の主な出費内訳家賃や食費、光熱費など、主な1ヶ月の収支内訳は以下の通りです。●住宅ローン:0円●間取り:4LDK●食費:5万円●交際費:2万円●電気代:3万円●水道代:5,000円●車:ガソリン代2万円、保険代1.2万円●その他:電話、生命保険、インターネット、小遣いなど12万円Aさんの節約術はこれ!「家計簿を付け、収支を可視化」させて無駄遣いがないかチェックできるようにしたAさん。「毎月、貯金額を先に確保する」ことや「食品ロスを出さない様に買い物や調理に細心の注意をする。オール電化なので、家族みんなで協力して節電する」といった方法でお金を使いすぎないように工夫しています。日常的に家計簿のチェックを行うことで節約できないか考えるのが良さそうですね。収支を見えるようにして、自分の意識を高めるのも良いかもしれませんね!すぐできる節約術は?また、編集部に寄せられた他の方の節約術もご紹介します。「食材を買うときはメモを作成して必要なものを必要なだけ購入するようにしています」(25歳/会社員)「買い物は週1回にし、それ以外の日は生活費を持ち歩かないようにしています」(33歳/会社員)「最近電気代が高騰しているので、エアコンを昼間あまり付けないようにし、暖かい服装と膝掛け用の毛布で凌いでいます」(49歳/主婦)家計を見直す際の参考にしてみてくださいね。今回の「みんなの節約術」は、香川県にお住まいのAさんの収支内訳と、すぐにできる節約術をお伝えしました!(MOREDOOR編集部)◆調査主体:MOREDOOR編集部◆調査方法:クラウドソーシングサイト「クラウドワークス」によるアンケート調査◆調査期間:2023年3月12日~3月13日

2023年03月22日

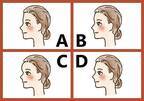

輪郭や目、鼻、口などの形で占う【顔相】において、“額の形”は「頭の良さ」や「持って生まれた力の活用法」を表すとされています。そこで今回は、あなたの“額の形”から「ポテンシャルの引き出し方」がわかる顔相診断をご紹介します。Q.あなたの額の形は次のどれに近いですか?A:平らな額B:丸い額C:ボリュームのある額D:眉骨が発達した額あなたの額はどれに近いでしょうか?さっそく結果を見てみましょう。“額の形”でわかるのは?「ポテンシャルの引き出し方」顔相において“額の形”は、「頭の良さ」や「持って生まれた力の活用法」を表します。そのため選んだ答えから「ポテンシャルの引き出し方」を探ることができるのです。A:「平らな額」のあなた…注目を浴びるこの額の形に近い人は、頑張り屋でコツコツと努力できる反面、目立った強みや特技があまりないタイプかも。ですが、実は自分で気付いていないだけで、たくさんの素晴らしいポテンシャルを秘めていそう。それを引き出すポイントはズバリ、注目を浴びること。シャイなあなたは“恥ずかしくてそんなことはできない”と思うかもしれませんが、勇気を出してコンテストやコンペなどの華やかな舞台にエントリーしてみましょう。人目に触れることで眠っていた力が引き出され、ブレイクスルーを果たせる可能性があります。B:「丸い額」のあなた…小さな負荷をかけるこの額を持つ人は、バランス感覚に優れていて感情が安定しているタイプ。ささいなことで怒ったり凹んだりせず、いつも穏やかなマインドをキープできていそう。あなたの「ポテンシャルの引き出し方」は、小さな負荷をかけること。特に短期間での目標設定が有効なようです。長くても半年ぐらいを目途にゴールを決めて動き出すことで、眠っていたパワーが覚醒する可能性が!驚きの才能を発揮できるようになるかもしれません。C:「ボリュームのある額」のあなた…ライバルを見つけるこの額を持つ人は、陽の気が強くてパワフルなタイプ。エネルギッシュで行動力があり、みんなを引っ張っていくリーダー気質の持ち主といえそう。今でもポテンシャルを発揮できているとはいえ、さらに力を引き出したいときには、ライバルを見つけることが大切。自分より実力やスキルが格上の相手を探して、心の中でライバル視するだけでもOKです。その人に負けたくないという気持ちが、新たなパワーや才能を引き出す原動力になってくれるでしょう。D:「眉骨が発達している額」のあなた…尊敬できる指導者を探すこの額の人は、生まれながらにして人気と金運に恵まれているタイプ。自己肯定感が強い反面、プライドが高くて地味な努力を嫌う傾向も。あなたが本来の力を発揮できていないとすれば、自己流になっているからかもしれません。よくも悪くも自分に自信があるため、人の意見やアドバイスを無意識のうちにスルーしがち。ポテンシャルを引き出したいなら、尊敬できる指導者を探しましょう。「この人の話が聞きたい」と素直に思える相手なら、きっとあなたの隠れた力を引き出してくれるはずです。おわりにどんな形であれ、額をきれいに保つことで開運効果が高まり、ポテンシャルの開花につながると考えられます。傷や吹き出物ができてしまったときは、すぐに処置してくださいね。©ちゃんぽん/PIXTA(ピクスタ)文/月風うさぎ

2023年01月15日

NISA(少額投資非課税制度)が、大きく変わろうとしている。NISAは、株式や投資信託などの運用で生まれた利益が非課税となる制度。現在はおもに、年間120万円までの投資による利益が5年間非課税となる「一般NISA」と、年間40万円までの積立投資による運用益が20年間非課税の「つみたてNISA」がある。「NISA改革の柱は3つあります。(1)現在期限付きのNISA制度を恒久化すること。(2)5年、20年といった非課税期間の無期限化。(3)非課税で投資できる上限額の引き上げです(下記の表参照)」そう話すのは『全面改訂第3版ほったらかし投資術』(朝日新聞出版)の共著者で、資産運用が専門の経済評論家、山崎元さんだ。国は働いて得る所得とは別に、資産運用による所得を倍増させようと「資産所得倍増プラン」を推進し、投資人口や投資額の倍増を目指している。そのためNISAを5年間で、現在の1700万口座から3400万口座に、投資額を28兆円から56兆円に倍増させる目標を掲げた。私たちのNISA投資は、何が変わるのだろう。「今は非課税期間が終わるときに、NISAで運用している投資商品を、運用益が20%課税される一般の投資口座に移すか、投資商品を解約して現金化するかなどの判断や手続きが必要です。しかし、プランどおり制度の恒久化、非課税期間の無期限化が実行されたら、思い悩む必要はありません。ずっと非課税で長期投資ができるようになります」(山崎さん・以下同)NISAとよく比較されるiDeCo(個人型確定拠出年金)も変わるのだろうか。「iDeCoは自分で運用する金額や方法を決め、自分で作る年金制度です。原則60歳まで引き出せませんが、NISAと同様、運用中の利益の非課税に加え、毎月の掛金が全額控除されて税金が安くなり、60歳以降にお金を受け取る際も税の優遇措置があります。現在iDeCo加入の上限年齢は65歳ですが、今後は70歳まで引き上げるのが国の方針です。ただ改正の手続きは’24年以降です」変わっていくNISAやiDeCoを私たちはどう使えばいい?「NISAやiDeCoは“お金の置き場”です。自分に有利な置き場選びと、運用する金融商品選びを、分けて考えるとわかりやすいと思います」山崎さんいわく、お金の置き場を決めるのは所得の有無だという。所得とは、会社員なら収入から給与所得控除などを引いた額で、自営業などは売り上げから必要経費などを引いた額だ。所得があり所得税などを払う人は、iDeCoに加入すれば、掛金が控除されるので節税になる。たとえば年収550万円、所得400万円の人がiDeCo口座で毎月2万円の積立投資をした場合、年間の掛金は24万円だが、払うべき税金が年7万2千円安くなる。「iDeCoは掛金控除による節税が大きなメリットなので、所得がある人はiDeCoから活用し、さらに余裕があればNISAを使いましょう」いっぽう、配偶者の扶養の範囲、いわゆる“103万円の壁”の範囲で働く人などは、収入はあっても給与所得控除などを引くと所得はゼロだ。「所得がゼロだと所得税などを払わないので、iDeCoに加入しても節税メリットがありません。それなら原則60歳まで引き出せないiDeCoより、自由度の高いNISAを使うといいでしょう」■月2万円、利回りが3%の積立投資を10年続けると、約280万円、老後資金が増えるこうしてお金の置き場が決まったら、次は中身だ。投資商品はどう選べばいいのだろう。「投資商品を選ぶポイントは2つあります。(1)『日本を含む全世界型』など、幅広く分配投資されている投資信託で、(2)なにより手数料が安いことです」投資信託の手数料は3種類ある。1つ目は「購入時手数料」だが、最近はネット証券を中心に「ノーロード」と呼ばれる購入時手数料が無料の投資信託が多い。2つ目は解約時にかかる「信託財産留保額」だが、こちらも無料のものが増えてきた。問題は3つ目、投資信託の保有中ずっとかかる「信託報酬」だ。山崎さんは年率0.25%以下がよいという。「投資信託には、アメリカのS&P500指数など株価指数に連動して機械的に値動きする『インデックス投信』と、投資のプロが高利回りを目指して運用する『アクティブ投信』があります。両者を比べると、手数料はインデックス投信が安く、実は利回りも平均するとインデックス投信のほうがいい。これは世界中の調査結果を見ると明らかです。加えて、よいアクティブ投信を見極める方法もありません。だから私たちは、前出のポイントに従ってインデックス投信を選ぶほうがいいのです。そして、あとは、ほったらかしておくだけでいい。世界情勢を見て売買するなど考えなくていいのです」山崎さんのおすすめ銘柄3つは表のとおり。自分のiDeCoやNISA口座のある金融機関で取り扱いがあるか、探してみては。たとえばつみたてNISAで月2万円、利回りが3%の積立投資を10年続けると、元本240万円に運用益約40万円が加わり約280万円になる。おすすめ銘柄ならもっと高利回りが期待できるだろう。きちんと選んでほったらかすだけなら、投資は意外と簡単かも。おすすめ銘柄で安心老後を支える“ほったらかし投資”を始めよう。

2022年12月09日

lamireの大人気コンテンツ”連載漫画”の中から、編集部のおすすめ漫画記事をピックアップします!今回は、YouTube漫画を手がける漫画アパート皐月荘さんの、「浮気相手に夫の財産を貢いだ妻の末路」のあらすじやイチオシシーンをご紹介します♪この物語は…出典:lamireこの漫画は、主人公のマオが彼氏を応援するため、お金を貢ぐところからはじまります。しかしお金の出どころはなんと“夫との共有財産”。実はマオは既婚者なのです…。一方…出典:lamireマオの夫・ナオトはというと、妻の浮気にしっかりと気付いており、すでに弁護士に相談済みでした。証拠集めは万全で、妻への制裁計画を着々と進めている様子。そして、「ボーナスをもらってから離婚しよう」というマオの思惑を打ち砕くべく、ついに動きはじめました…!決戦の給料日出典:lamireボーナスを受け取る気まんまんのマオ。しかし、ナオトが突きつけたのは離婚届でした。予想外の展開に、驚きと怒りが湧き上がるマオでしたが、「慰謝料たっぷり払ってもらうからね!」と言い、離婚に向けての話し合いをすることに…。ところがマオはなぜか「女性は慰謝料をもらえるもの」だと勘違いをしており、「浮気した側が慰謝料を払う」ということを知った途端、態度が一変!浮気相手も責任逃れする始末…。そんな中、義母が急に…!?出典:lamire突然、マオの味方をする義母。ナオトはまさかの事態に驚きつつも「夫婦の仲を壊した上、共有財産にまで手をつけたのだから、それ相応の制裁は当然」と言い放ちます。出典:lamireその後、一連の流れを見ていた義父が激怒!なんと突然、義母に離婚を言い渡します。この話し合いでは、なんと義母もマオの浮気相手の男と関係を持っていたという衝撃の事実が判明!それを前々から知っていた義父は、この機会に離婚を突きつけたようです。この後マオと義母は家から追放され、慰謝料返済生活がスタートします…。衝撃の結末に驚愕、そしてスカッと!マオだけでなく、マオの母親まで同じ相手と浮気をしていた…というまさかの結末には驚きでしたね。とんでもない母娘に対し、冷静に対応したナオトと義父に拍手です!今回は編集部おすすめ漫画「浮気相手に夫の所有物を貢いでいた妻の末路」をご紹介しました。(lamile編集部)(イラスト/漫画アパート皐月荘)本文中の画像は投稿主様より掲載許諾をいただいています。※作者名含む記事内の情報は、記事作成時点のものになります。"

2022年08月04日

新しい財産の渡し方・残し方入門の入門!キンドル電子書籍 : アマゾン書籍 : 家族信託は2007年に作られた比較的新しい制度。財産をわたす側にとって自分の意向が反映されやすい制度として注目されている。その一方で認知症対策はもちろん、資産承継対策、事業承継対策として活用されている。しかし、完全無欠ではなく実際は遺言と併用されたり、相続税に関連して税務的なところにも注意も必要になってくる。金融機関とのやり取りも発生する。本企画では20以上の事例ケースをもとにマンガと図解を交えながら「家族信託」の基本からその活用方法について手取り足取り初心者でもわかるように解説していく。10ページの巻頭マンガ「『家族信託』って何だ?」付き。管理・処分する「最後の手段」事例18と留意点・争続防止・自社株の継承・認知症対策・資産凍結回避・子の財産管理など■目次・巻頭マンガ「家族信託」って何だ?・はじめに●1章家族信託の基礎知識・1家族信託の概要と背景を知っておこう高齢化社会にマッチした制度・2信託の仕組みを理解しよう委託者・受託者・受益者の関係残余財産受益者と帰属権利者・3信託のしくみを理解しよう契約信託・遺言信託・自己信託・4家族信託には4つの特徴がある①認知症対策になる②議決権行使お指図権を設定できる③資産継承先を何代か先まで指定できる・5受託者の権限とはどんなもの?・6成年後見制度と家族信託の違いを知っておこう・7遺言と家族信託の違いを知っておこう・8家族信託にはデメリットもある●2章家族信託で知っておきたいこと●3章認知症対策としての家族信託●4章資産継承対策としての家族信託●5章事業継承対策としての家族信託●6章家族信託に関わる税金と優遇制度●7章気になる疑問を解決しようキンドル電子書籍 : アマゾン書籍 : 詳細はこちら プレスリリース提供元:NEWSCAST

2022年06月16日

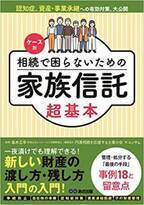

『ケース別 相続で困らないための家族信託超基本』2022年6月14日刊行株式会社あさ出版(代表取締役:田賀井弘毅、所在地:東京都豊島区)は島本広幸 監修、エッサム 著『ケース別 相続で困らないための家族信託 超基本』 を2022年6月14日(火)に刊行いたします。本当に使える! 認知症、資産・事業継承への有効対策、大公開家族信託は2007年に作られた比較的新しい制度で、財産をわたす側にとって自分の意向が反映されやすい制度として注目されており、認知症対策はもちろん、資産承継対策、事業承継対策として活用されています。現状は、遺言と併用されたり、相続税に関連して税務的なところに注意が必要な上に、金融機関とのやり取りも発生します。本書では18の事例ケースをもとにマンガと図解を交えながら「家族信託」の基本からその活用方法について、手取り足取り初心者でもわかるように解説しています。こんな入門書が欲しかった! マンガと図解で、ゼロから学ぶ!まず、この1冊から始めよう。一夜漬けでも理解できる!家族信託は自分の財産を管理・処分する「最後の手段」※以下、本書より一部抜粋要約《本書あらすじ》登山部のメンバーである、洋子、和子、勇、健一はそれぞれ相続や財産についての悩みを抱えている。◆洋子(54)は母親が認知症になる前に家を相続したいと考えていた。(第3章)◆和子(76)は先祖代々引き継いできた土地を、息子の嫁には渡したくないと考えている。(第4章)◆勇(73)は自社株を息子に相続したいと考えていたが、まだ息子が経営者としては未熟なため息子を育てながら相続したいと思っている。(第5章)◆健一(50)は収益不動産を兄弟で共有して持たされているため、売却などができずに悩んでいた。(第6章)彼らが悩みを相談していると、カバンから出てきたコテツという喋る猫があらわれる。その猫が家族信託に詳しかったため、彼らの悩みを解決する家族信託の制度を解説していく。巻頭マンガ「家族信託」って何だ?本書の3大特徴特徴❶ 事例で理解する本書の3章以降では18の相談事例を交えながら具体的に解説。本書で紹介するケース例3章認知症対策としての家族信託ケース1母親の判断能力低下後の生活に備えたい。ケース2父親の金融資産の凍結が心配。4章資産承継対策としての家族信託ケース5息子の嫁には土地を渡したくない。ケース6共有財産にならない形で承継したい。…5章事業承継対策としての家族信託ケース9長男に株式を承継したい。ケース10会社の後継者を育てながら株式を承継したい。…6章家族信託に関わる税金と優遇制度ケース12父親から母親に居住権を移したい。ケース13長女に居住用住宅を相続したい。…7章気になる疑問を解決しようケース16受託者の悪質行為を防止したい。…ケース18受託者が亡くなるとどうなる?特徴❷ 事例でのスキーム図がユニークスキーム図他の書籍では、家系図などは「縦」型で解説されるケースが多いが、本書では独自の「横」型の信託スキーム図で紹介。そのため委託者・受託者・受益者の関係性がよりわかりやすくなっている。特徴❸ 信託契約の終了まで解説他の書籍ではほとんど扱われていない「信託の終了」まで丁寧に紹介。しかもスキーム図のなかで説明しているため、家族信託の全体像がつかみやすい!書籍情報表紙タイトル:ケース別 相続で困らないための家族信託 超基本監修者:島本広幸編集協力者:円満相続を応援する士業の会著者:エッサムページ数:198ページ価格:1,760円(10%税込)発行日:2022年6月14日ISBN:978-4-86667-365-3 amazon: 楽天: 目次1章家族信託の基礎知識2章家族信託で知っておきたいこと3章認知症対策としての家族信託4章資産承継対策としての家族信託5章事業承継対策としての家族信託6章家族信託に関わる税金と優遇制度7章気になる疑問を解決しよう監修者・著者プロフィール監修者:島本広幸(しまもと・ひろゆき)税理士、宅地建物取引士、建設業経理事務士1級、ファイナンシャルプランナー。1966年和歌山県出身。バブル期に㈱第一勧業銀行(現・㈱みずほ銀行)に入行。入行後、個人営業から始まり法人渉外担当、債権回収、審査部審査、営業(融資渉外)課長、事業承継・組織再編コンサルティング部門の上席部長代理などを歴任。運用、融資(個人ローン含む)、債権回収から事業承継までの幅広い銀行業務に精通。2015年1月みずほ信託銀行㈱コンサルティング部を最後に退職。2015年2月税理士登録(東京税理士会)。現在、税理士法人ベリーベスト所属税理士、㈱ポラリス代表取締役社長。著者:エッサム昭和38 年(1963 年)の創業以来、一貫して会計事務所及び企業の合理化の手段を提供する事業展開を続けております。社是である「信頼」を目に見える形の商品・サービスにし、お客様の業務向上に役立てていただくことで、社会の繁栄に貢献します。【報道関係各位】『ケース別 相続で困らないための家族信託超基本』リリース.pdf : 詳細はこちら プレスリリース提供元:NEWSCAST

2022年06月10日

夫に先立たれた妻が財産を相続した際、その一部申告漏れを指摘されるというケースが増えている。正しい認識で、先々のペナルティの発生を防ごうーー。「税務署から連絡を受けたときはびっくりしました。まさか自分が追徴課税を支払うことになるだなんて……」そう肩を落とすのは首都圏近郊に住むA子さん(70代)。A子さんは、夫の死後2年ほど経過してから税務調査を受け、その結果なんと数百万円のペナルティを科せられたという。夫は長年にわたり商売を営んでいた。夫が病いに倒れてから店をたたみ、夫名義の不動産をすべて処分。そのお金を夫と折半し、手元に所有していた。夫の死後、相続税の申告を税理士に依頼したとき、「預金通帳以外のお金は申告しなくてもいいのだろう」と考え、“へそくり”のことを伝えていなかった。押入れに保管していた多額のへそくりが、ペナルティの対象になったのだ。「タンス預金自体が悪いのではなく、問題なのは手持ちの現金まで税務署はわかるはずがないと、タンスの引出しやクローゼットの奥にしまってある現金について申告をしないことです。これは相続税を『過少申告』したことになります。配偶者が相続した課税遺産総額は『1億6000万円』もしくは『配偶者の法定相続分相当額』のうち、どちらか多い金額までは相続税が課せられないといったルールがあります。ところが、A子さんのケースは相続税を過少申告した『仮装隠ぺい行為』にあたる可能性があります。仮装隠ぺい行為と認定されると、配偶者の相続税の優遇措置が受けられなくなります。“へそくり”についても、すべて申告する必要があります」そう指摘するのは、税理士で円満相続税理士法人代表の橘慶太さん。橘さんはこれまで5000人以上の相続相談に乗り、手続きのサポートをするなかで、税務署に“狙い撃ち”される家族を見てきた。「結婚後、長年専業主婦をしていて、なおかつ実家の親から大きな遺産を相続したわけでもない。そういう妻の預金通帳に数千万円ものお金がある場合、『専業主婦だった妻の通帳に多額の預金があるのはおかしい』と疑われて調べられるのです。相続財産は夫が亡くなったときに残っていた『夫名義の財産』だと思う人も多いでしょうが、専業主婦の妻の通帳にあるお金は元をたどると『夫が稼いだお金』で構成されています。そのようなお金のことを『名義預金』といい、実際には夫の財産として相続財産に含める形で相続税を計算します」じつは、私たちの財産は、毎年の確定申告や給与の源泉徴収票をもとに「国税総合管理」(KSK)という国のシステムによっておおよそ把握されている。差額があると、「どこかに隠しているのではないか」と疑いの目を向けられるのだという。相続税の修正申告というと、「書類の不備」などを指摘されることをイメージするかもしれないが、相続税を申告しなかった人の財産もこのシステムで把握できるようになっていると橘さんは言う。「自分の預貯金が相続税の対象になるということは、まったく知りませんでした……」ため息をつくのは、首都圏在住のB子さん(80)だ。やはり相続税の申告漏れを指摘され、約100万円の追徴課税を支払うことになってしまったという。「申告漏れ」はB子さん名義の預金だった。「いきなり100万円と言われてショックでした。私の相続分には『配偶者の税額の軽減』が適用されたので相続税はかかりませんでしたが、2人の子どもたちの分には相続税が発生してしまいました」(B子さん)■夫からのプレゼントが対象になることもB子さんは生活費として夫からもらったお金の残りをコツコツ貯めて“へそくり”にしていた。このほかにも、20年ほど前に夫が定年した際に退職金の一部を預かっていた。「退職金を分けて、一部を妻の口座に入れるケースをよく見かけますが、妻へのプレゼントであれば年110万円を超えると『贈与税』が発生します。一時的に預かっているだけ、ということであっても、元をたどると夫が稼いだお金なので、相続財産に含めなければなりません」(橘さん)■「制度を知らなくて」は税務署には通用しない近年、税務署は相続税の申告書を提出しなかったB子さんのような「無申告者への税務調査」を積極的に行っているという。「不慣れだったので計算ミスをしてしまった、制度を知らなかった、という人に対しても税務署は容赦しません。’20年7月~’21年6月に税務調査を受けた家庭の85.3%が修正することになり、申告ミス等で、追加で課税される1件あたりの追徴課税額は943万円にもなりました」追徴課税の“ターゲット”になる財産は、預金のほかにもある。へそくりを使い株や投資信託など妻の名義で購入した金融資産も、元をたどって夫のお金であれば、相続財産に含めなければならない。このほかに、夫が保険料を支払っていた生命保険金、金やプラチナなどの貴金属類も相続財産になるため注意が必要だ。■追徴課税の“ターゲット”になりやすい財産【預金】妻名義の銀行口座のお金、タンス預金は、元をたどると夫の収入から成り立つので相続財産に含める。【不動産】自宅は「小規模宅地の特例等」が適用されれば相続税は8割減になるが、ほかに投資用の不動産がある、借地権付きの土地に建物を立てているなどのケースは要注意。【生命保険金】夫が保険料を支払っていたら、名義は妻でも受け取った生命保険金は相続財産に含める可能性が(※500万円×法定相続人の人数の分は非課税)。【株・投資信託】妻の名義で株や投資信託を保有していても、購入資金が夫のお金であれば、相続財産に含める可能性も。【金・プラチナ】夫から妻へのプレゼント、あるいは妻の自分へのごほうびであっても、購入資金が夫のお金であれば、相続財産に含める可能性が。「うちの財産はたいしたことはないから」と安易に判断せず、相続税が発生するかどうか、わからない場合は税務署や相続に詳しい専門家にきちんと相談しよう。相続で大切な資産を減らしてしまうことのないよう、親や自分のへそくりについて、正しい申告を心がけたい。

2022年06月09日

ハクバ写真産業株式会社(本社:東京都墨田区)は、お気に入りのハンカチを飾って楽しめる、「ハンカチ額 HG-01」4色を発売いたします。■ ■ハクバハンカチ額HG-01(ナチュラル/ブラウン/ブラック/ホワイト)アイデア次第でハンカチ以外の額装にも。切手やポストカードなどのコレクションやパッチワーク作品、メガジャケなどアイデア次第でハンカチ以外も飾れます。(厚さ約2mmまで)お気に入りのハンカチを飾って楽しめる、シンプルなデザインの正方形額縁。約250×250mmのハンカチにちょうどいいサイズです。(厚さ約2mmまで)大きなハンカチは、見せたい柄が表にくるようにハンカチを折りたたんでセットします。小さなハンカチは背景の余白も楽しめます。(背景用に白紙が入っています)スタンドで置いて飾ったり、裏面の金具を使用して壁に掛けて飾ったりと、二通り楽しめる2WAYタイプ。(吊りヒモ付き)アイデア次第でハンカチ以外の額装にも。切手やポストカードなどのコレクションやパッチワーク作品、メガジャケなどアイデア次第でハンカチ以外も飾れます。(厚さ約2mmまで)希望小売価格:1,700円(税抜)発売開始日:2022年04月06日URL: 【会社概要】商号 : ハクバ写真産業株式会社所在地 : 東京都墨田区亀沢1丁目3番地7号設立 : 昭和30年6月(1955年)事業内容: 写真、映像、音響、OA、通信関連用品の販売資本金 : 5,000万円URL : 詳細はこちら プレスリリース提供元:@Press

2022年04月06日

親が認知症になってしまうと、ただでさえ大きな精神的ショックを受けるものだが、じつはお金の面でも「財産凍結」という衝撃的な事態が起こってしまうのだ。老親が健在なうちにしっかり対策を取っておこうーー!「高齢者が保有している財産が、本人の判断能力の低下によって使えなくなる、動かせなくなることを、財産の『凍結』といいます。具体的には、預貯金の引き出しができなくなるほか、定期預金の解約、株式や投資信託などの売却も難しくなります。不動産の売却やリフォームも同様です。こうした凍結は認知症に限らず、脳梗塞や事故の後遺症などによって判断能力を失ってしまったケースでも起こりえます」 こう語るのは、『親の財産を“凍結”から守る認知症対策ガイドブック』(日本法令)の著者で、司法書士法人ミラシア、行政書士法人ミラシア代表社員の元木翼さん。「認知症になって自宅での生活が難しくなったら、自宅を売却したお金で介護施設に入りたい」「空き家になっている母名義の実家を今のうちに売却したい」などと考えている人は多いだろうが、親が認知症になってからでは自宅の売却やリフォーム、建て替えだけでなく、自宅を担保にした借り入れもできなくなる恐れがあるという。このようなトラブルを避けるために利用する人が増えているのが「家族信託」だ。家族信託とは、判断能力があるうちに財産などの管理を家族に託す制度のこと。財産の管理を託す親が「委託者」、財産を預かり管理する子どもなどが「受託者」となり、委託者と受託者の間で信託契約を結ぶことになる。「相続や信託に詳しい司法書士などが書類を作成したうえで、公証役場に出向いて公正証書で信託契約を交わすのが一般的です。信託財産は自宅だけでなく、預貯金や金融商品なども対象にできます。子どもが受託者になるので、毎月支払う報酬は普通設定しませんが、専門家に書類の作成を依頼するなどの初期費用が必要になります。相場は信託財産の1%程度で、このほかに公正証書を作成する費用や登録免許税がかかります」そう話すのは司法書士法人ミラシアの司法書士、永井悠一朗さん。たとえば、親が「認知症になったら自宅を売却したお金で介護施設に入りたい」という希望を持っている場合の手続きは次のとおり。(1)親が持っている資産を洗い出したうえで、使う目的を明らかにする。(2)司法書士などの専門家が、家族と話し合いながら信託契約書を作成する。(3)委託者と受託者が公証役場に行き、信託契約を結ぶ。(4)金融機関で「信託口口座」を開設。その口座に信託金銭を移し、不動産の名義を受託者に変更しておく。「親は信託財産である自宅にこれまでどおり住むことができますし、自宅を売却したら、売却したお金は信託財産として介護施設への入居費用や生活費などに利用することができます。ただし、家族の仲が悪い場合は家族信託を断念するケースもあります。法律上必須ではありませんが、将来的な相続トラブルを避けるためにも、推定相続人の同意を得たうえで手続きを進めるようにしましょう。同意をもらうことができない場合は任意後見の利用を検討することになります。いずれにしても、家族が不利益を被らないよう、事前に関係者の意見を聞くことが大切です」(永井さん)また、後々の相続を考えるなら「生前贈与」を活用するプランもある。不動産や預貯金、株式や投資信託などの金融商品、自動車といった財産を子どもの名義に変更しておくという選択肢だ。自宅を生前贈与すると、贈与税や不動産取得税のほか、名義変更にともなう登録免許税がかかってくるが、「相続時精算課税制度」などを使えば贈与税は非課税になる場合もある。固定資産の対策では税金に注意が必要なので、事前に税理士などに相談してからベストなプランを決めよう。■土地などの売買ができなくなるトラブルに備え、親が認知症になる前にやっておくべきこと〈家族信託を利用する〉家族と協議し、司法書士などに信託契約書を作成してもらい、印鑑証明とともに公証役場に持参する(※すべての財産に対して使える)。■自動車などを売れなくなるトラブルに備え、親が認知症になる前にやっておくべきこと〈生前贈与を行う〉年110万円以下の非課税の範囲内で贈与する。相続開始前3年以内の贈与は、相続時に相続財産として加算されるので注意(※すべての財産に対して使える)。親の判断能力が低下したときに直面する「お金のトラブル」。もしものときでも慌てないように備えておこう。【PROFILE】元木翼司法書士、行政書士。司法書士法人ミラシア、行政書士法人ミラシア代表社員。相談業務や講演活動のほかメディアにも多数出演。近著に『親の財産を“凍結”から守る認知症対策ガイドブック』(日本法令)がある永井悠一朗司法書士。専門は相続、遺言、後見、家族信託。これまで100件以上の家族信託の組成に携わる

2022年03月18日

大人気マンガシリーズ、今回は日々野 希色(@hibino_kiiro)さんの新連載をご紹介! 「彼氏が隠れてママ活してました」第10話です。観念したのか、急にしおらしくなる彼…。彼の口から真実が語られますが…?【#10】<彼氏が隠れてママ活してました>出典:instagram競馬で全財産!?出典:instagram急にしおらしくなる彼。出典:instagramこんなの許せない…。出典:instagram次は別れると宣言。

2021年12月30日

■前回のあらすじ「お仕事制度」を通じて、子どもたちに“一番伝えたいこと”とは?それから半年後のお話です。本当に、毎日コツコツよく頑張っていると思います。次回に続く「お金の教育」(全19話)は17時更新!

2021年11月26日

「遺産相続」と聞くと何を想像しますか? 今回の投稿者さんのエピソードは、なんと義理の母が遺産相続トラブルの相手…。え…そんな人いるの…信じられない⁉︎ と絶句したくなる義母の言動。投稿者さんの体験談に「うちも…あります!」「私はこうやって義母の無茶ぶりを乗り越えた!」など、多くのコメントが続々と集まりました!■最愛の母が亡くなり、妹と遺産相続について話し合うも…先日、シングルマザーで主人公の美来と妹を育て上げ、その後長い闘病生活を送っていた母が亡くなりました。遺産相続について妹と話し合い、私は遺産を放棄するということで話がまとまり、夫も納得していたものの…。突然、夫が母の遺産を妹と平等で分けられないか?と気まずそうに言うのはナゼ…。夫は、私の母が亡くなり遺産相続があったことを義母に話してしまったようで…。さらに、義弟までもが勝手に人の実家の値踏みまでする始末。この思いやりも何もない、私欲丸出しの態度は一体…!?■嫁の実家の財産=我が家の財産、という義母の思考回路がコワい!なんとか義母と義弟に遺産相続を諦めてもらいたく、夫に断りの電話を入れてもらったものの、義母はなかなか食い下がらず、約束もなく我が家に乗り込んできたのです…。自分勝手な物言いばかりする義母に唖然…。「息子の嫁に入る遺産は、自分たち家族のもの」という考えにも驚愕ながら、お金のためにここまでする義母に怒りを通り越して軽蔑の感情が…。■まさか、信じていた夫までもが…!?そして、まさかの夫までもが裏切るような発言を…!しかし、深い絶望に落とされそうになった時…⁉︎■「あり得ない!」と義母の態度にドン引きした共感の声が!・お義母さんの「どうにかして、お金を自分の懐に入れてやろう」という態度が、私の義母と重なりました。どこにでもいるんですね、こういう人。・ここまで人の家族の問題に介入する義母が居ることと、弟さんも非常識すぎて、凄くワガママな人だということが伝わってきました。ずっと騒ぐから、周りも面倒で好きにさせていたんでしょうね。最後はスカッとしました。・世の中こんな人が本当にいるのかと思うほどですが意外と見えない場所でやってるんですよね…。 資産を持った方が亡くなるとこういう問題って出ますよね。兄弟間で揉めるとか聞きますけど、よもや嫁の実家の資産までもぎ取ろうとするとは、、。そのうち義実家に迷惑かけられると言いますけど確実に義母の介護のほうが先では、、というか、すでに迷惑バ○ア、、。お金に汚くはなりたくないものです。登場人物の姉妹が心の清い方たちでよかった。■義母のとんでもない行動に「うちも、あるある!」と暴露話も殺到読者からも義母から受けた困った実体験が続々と届きました。・父が他界して17年して、母が事故で亡くなりました。 義母が遺産をどのくらい貰ったか気になるのか、仕事に行っている間にクローゼットを探した跡がありました。・私が第一子を出産して数ヵ月経った頃、近所に住む義母が夫に「急ぎで20万円かして欲しい」と言ってきたことがあります。義母は町内で地元の馴染み客を相手に小さな商店を営んでいます。その売掛金の回収が終わらないうちに仕入れ経費の支払い期日になってしまったため一時的に借りたいだけなので、お金は1週間くらいで返せるとのことでした。夫いわく、義母はご近所の客にいい顔をしたいため売掛金の回収が苦手で、毎年その時期になると一時的な借金を申し込んでくるのだとか。うちだって赤ん坊抱えてお金が必要な時期なのに気分悪いなあ、夫はもちろん断ってくれるよね…?と思っていたところ、なんと夫は出産でいただいた補助金やお祝い金をそれにあてようとしたのです。私が命がけで出産した息子のためのお金なのに、義母の商売のために産んだ訳じゃないわい!と怒り心頭でした。■義母との確執を乗り越えたエピソードも・以前家族経営をしており、義母と言い争いが絶えませんでした。あることがきっかけで義母が家族経営から離れ、主人から義母は相手にしないほうが良いと言われ、私もムリとなりましたので、挨拶以外完全にスルー。子どももいませんので、都合よく全く付き合いもしていません。母の日、誕生日など一切止めにしませんか、と提案し義母も了解しましたので現在は楽に暮らせています。・長男のママ友たちとワイワイ話して憂さ晴らし。悪い嫁と言われるのを承知で実家には顔を極力出さず、接点をなるべく持たないようにしました。そのうち夫の妹が嫁ぎ、子どもが生まれたのでそちらに関心がいったようです。・義母は何かあるとすぐに私を頼り、1日に何回も着信、呼び出しが。娘を妊娠中~6ヶ月まで続き、最終的に身体のあちこちに異変があらわれた。病院に行ったら「鬱の一本手前」と診断されました。気づけば体重も2ヶ月で7キロ減っていた。病院に行くまで気づきもしなかった。そのくらい追い詰められた時、6ヶ月の娘の顔を見て、「自分がつぶれたらこの子を守る人間がいなくなる。なら私が自分を守ることは、この子を守ることなんだ!」と決心ができた。そして義母に自分の意思をハッキリ伝えることができた。自分を守ることは罪ではないのだと気づけた。いつ巻き込まれるかわからない相続問題。投稿者さんは最後にどうなったのでしょうか…? 連載はウーマンエキサイトに掲載されています!▼義父母がシンドイんです!/絶句!亡き母が遺した財産を狙う義母…その呆れた言い分

2021年09月26日

「老後の生活不安を解消するためにも、実際に使えるお金である年金の手取り額を把握しておくことがとても重要です。ところが、自分が受け取るはずの手取り額を知っている人は思いのほか少ないのです」そう話すのは、社会保険労務士で年金制度に詳しい「年金博士」こと北村庄吾さんだ。50歳以上の人に届く「ねんきん定期便」の「見込み額」を見て、自分の年金額をわかったと思い込んでいる人は要注意だという。「60歳まで同額の保険料を払うことを前提にした『見込み額』は、給与明細でいうところの額面です。実際の手取り額は、そこから税金(所得税と住民税)と社会保険料(国民健康保険料と介護保険料)を引いた額になります」実は“額面”に対する手取り額の割合が、この22年間で大きく減っている。ファイナンシャル・プランナーの深田晶恵さんが語る。「年金300万円の額面のケースで、介護保険が導入される前の’99年と’21年を比較したところ、手取り額に37万円の差がありました。’00年から介護保険料がかかるようになり、さらにその後65歳以上の人や税金も増えたため、手取り額が目減りしてしまったのです」そんな社会保険料は、地域ごとに差がある。北村さんが解説する。「年金収入だけの生活に入ると、厚生年金保険料はかからず、国民健康保険料と介護保険料の2つが引かれます。これら社会保険料は、その地域の財政状況や高齢化率などによって大きく異なってきます。住んでいる場所によって年金の手取り額がかなり変わってくるのです」今年4月に介護保険料の新しい基準額が発表。全国平均は月6,000円を初めて超え、過去最高額を更新した。基準額が9,800円と日本一高かったのは東京都青ヶ島村。年金260万円の夫婦の手取り額を試算すると232万1,780円となる。対して、基準額が3,300円と全国でもっとも安い北海道音威子府村は248万6,840円。なんと1年間で16万5,060円の差だ。北村さんはこう解説する。「ますます高齢化が進むことで、今後も社会保険料は上がっていきます。財政状況がよい自治体と悪い自治体の差も広がるでしょう。実際の手取りを知ることで、年金の仕組みもわかれば、老後資金を守る大きな一歩になるはずです」おおよその手取り額を知るためには、年金の“額面”に0.9をかけるといい。だが、正確に知りたい人は、複雑な計算が必要となるが、自分で計算することもできるのだ。北村さんが代表を務めるブレイン社会保険労務士法人の山岡正和さんは次のように語る。「国民健康保険料と介護保険料の計算式や額は、自治体ごとに異なりますが、各自治体がホームページなどで公表していますし、役所の担当部署に問い合わせれば教えてくれます」年金のみで生活している65歳以上夫婦の場合、東京23区や横浜市、大阪市などの大都市圏であれば、妻を扶養している夫の年金が211万円を超えない限り、住民税がかからない。これは、自治体の規模などによって違い、大都市圏以外の県庁所在地などなら201万9,000円、それ以外の市町村なら192万8,000円が境界線となる。やはり税率も自治体によって違うので、正確な税額を知るためには、自分で確認するか、問い合わせる必要がある。同じく、ブレイン社会保険労務士法人の伊藤紀代美さんはこう話す。「本当の手取り額を知らず、ねんきん定期便の見込み額だけで人生設計をしていると、将来的に想定外の事態になってしまうことも。手取り額を知ることで、資産運用を検討したり、退職金の受け取り方を考慮したりするきっかけにもなるのです」いざ年金を受け取ったときに戸惑わないためにも,実際に使えるお金を知っておこう!

2021年06月24日