お金の不安は情報を知るだけで安心できる部分もある 。ということで、ファイナンシャルプランナーの竹下さくらさんに、お金についての情報を整理して教えて頂いた本特集。最終回の今回は「お金の不安は、“貯めること”である程度減らせます」と言う竹下さんに、お金を貯めるコツを教えてもらった。■お金は“将来の自分”へのプレゼント「お金を無理なくコツコツと貯めていくことは、自分にとって自信になります。お金を貯めることは、将来自分がラクをするためのプレゼント。貯まればそれなりに不安は解消されますよ。それにゼロだった貯蓄が、10万円、100万円、1,000万円と桁が増えていくと、自分のグレードも上がっていく感じがするものです」と竹下さん。■先取り貯蓄がお金を貯める王道でも、いつも家計はマイナス。なかなか「貯め始める」ことすらできない場合は、どうしたら良いのだろう? 「そういう人には、先取り貯蓄がおすすめです。使った残りを貯蓄しようとしても、たいていは残らないもの。今まで貯められなかった人は、5千円程度からでもかまわないのでお給料から決めた分を財形貯蓄や自動積立預金などに回し、残りでやりくりすることにトライしてみましょう」その場合、まずは給与振込口座に自動積立を設定する。自動積立の引き落とし日は、給料日直後を指定するのがポイントだ。これだったら残高不足で自動積立ができないということもなく、着実な“先取り貯蓄”をスタートすることができる。■メインバンクとサブバンクの2つの口座をつくる自動積立で30万円なり、50万円の一定額が貯まったら、有利に増やせるネット銀行などに資金を移動させる。たとえば100万円を5年間預けた場合、メガバンクとネット銀行では、利息に約1万3千円の差が出る。※ネット銀行の金利は0.3%,メガバンクの金利は0.05%、1年複利で計算。ちなみに、最初からネット銀行での積立はおすすめしない。なぜならネット銀行の場合は、基本的には自動積立ができないので、貯蓄分をATMで引き出し預け入れるという“手間”がかかるからだ。一定額が貯まるまでの利息は微々たるもの。二兎を追うものは一兎を得ずではないが、「確実に貯める」ことをまずは優先させよう。このように自動積立をする口座はメインバンク、増やす口座はサブバンクと、二つの口座を使い分ける。こうすることによって、ムダ使いを防ぐ効果もある。■ネット銀行はどこが有利?では、サブバンクとするネット銀行はどこが有利なのだろう?「オリコンの顧客満足度調査によると、2013年度のネット銀行の定期預金部門なら、1位が住信SBI銀行、2位が大和ネクスト銀行だったようですね」と竹下さん。ネット銀行を選ぶ際に気をつけたいのは、窓口となるATMの手数料だ。ネット銀行は基本的に店舗がないので、引き出しや預け入れは、ゆうちょ銀行やコンビニATMを使うことになる。利用のたびに手数料がかかってしまっていたら、せっかくの高い利息分が吹き飛びかねないからだ。住信SBI銀行のATM手数料については コチラ 大和ネクスト銀行ATM手数料については コチラ

2014年05月29日

お金のことって、考え始めると、余計、心配になったりしないだろうか? 今回は、ご自身も主婦であるファイナンシャルプランナーの竹下さくらさんに、主婦のお金の不安に対しての対処法を伺った。■ステップ1 何が不安か紙に書き出してみる「女性には、いろいろな不安がありますよね」と、寄り添うように話を切り出して下さった竹下さん。多くの人のお金の相談に乗っていらっしゃるからだろう。対面するだけで、何だかホッと安心する。「まずは自分にとって何が不安なのか、現状を把握することが大切です。このとき、頭の中で考えるのは、実はダメ。不安に思っていることを、ひとつ、ひとつ、紙に書き出してみましょう。文字にすることで、おぼろげながらも不安の輪郭がつかめます。現状把握をしてこそ、目標と対策が考えらえるのです。そして、それが不安対策の第一歩となりますよ」■ステップ2 不安の解消・軽減策を書き出す「次にやることは、“どんな状態になったら、その不安が解消、もしくは軽減されるかを客観的に書き出してみることです。その時のポイントは、自分が”できる“”できない“に関係なくまずは書き出すこと。今の自分にとって、できそうにもない対策だとしても、とにかくアウトプットしてみる(紙に書き出してみる)ことが重要なんですよ」■ステップ3 ステップ1からステップ2の道のりを考えてみる「最後は、ステップ1からステップ2にどうしたら辿りつけるのか? その道のりを考えてみましょう。たとえばステップ1の不安を書き出した際に“将来、夫に万一のことがあったら、どうしよう?”という不安があってとして、ステップ2で“保険に入る”という対応策を考えた場合。どんな保険に入ればいいのか、具体的な保険まで調べてみます。不安を解消するためには、情報収集をすることはとても大事です」■情報を知るだけでも安心できる「“夫に万一のことがあった時”を調べていく中で、“遺族年金”といった言葉にぶつかると思うんです。“遺族年金”は、日本の社会保障の制度のひとつです。社会保障制度とは、病気やけが、失業などで経済的に困った人の生活を安定させるための国の制度。日本は、社会保障制度で守られている部分が意外と大きいんです。そういった情報を知っているだけで、随分、不安は軽減できますよ」主婦が知っておくと安心できる情報をピンポイントで知りたい人は次回へ!

2014年05月28日

日本の教育機関でも、盛んにタブレットが導入されるようになった。テクノロジーを活用した教育は必須だが、これまでのように特別な教室でのみ利用していたパソコンではなく、教室の設備を変えずに生徒に1人1台端末を利用してもらえるようになるタブレットには期待が高まっている。そこで、今回、オーストラリア西部の都市ロッキンガム市にある生徒数1,100人の中学・高校一貫校、Kolbe Catholic College(以下、コルベ)を訪問し、同校のiPadがある教育について取材を行った。コルベで教育のイノベーションを統括する日本人の教師、萩原伸郎氏が出迎えてくれた。萩原氏に、コルベでのiPadやテクノロジー活用とその考え方について、実際の授業を見学しながら説明してもらったが、驚きの連続であった。前後半に分けて、コルベについて、紹介していきたい。○コルベとロッキンガム市まず、取材したコルベと、同校があるロッキンガム市について触れておく。ロッキンガム市は、西オーストラリアの中心都市であるパースから車で南へ1時間ほどのところに位置する。ゴルフ場などにはカンガルーが生息し、またインド洋に面した海岸からすぐのところにある島々にはペリカンやペンギンといった動物が生息している自然にあふれた場所だ。また日本へも多く輸出されている小麦の積み出し港があったり、周辺にはワイナリーがあるなど、産業も成長しているが、非常にゆったりとした雰囲気は、休暇先としても非常に有望と言える。ロッキンガム市は毎年5%程度の人口増加があり、テクノロジーを生かした新規事業などの誘致に積極的だ。また、通常オーストラリアでは州政府が教育行政に取り組むことが一般的だが、ロッキンガム市は市として教育に取り組んでおり、市内の文教地区には大学や中・高などの学校が集められ、特色ある教育を行っている。コルベは、そんな学校の1つとして、緑の美しい広々としたキャンパスを構えている。教育に力を入れることで、その地域の特色を高めて行く市の戦略の中で、テクノロジーを活用して組み立てられるコルベの先進的な教育には、熱い視線が集まっているのだ。●Apple製品を1人1台ずつ持たせた「テクノロジーが前提の教育」○テクノロジーを教育に取り入れ、目指す姿とは?コルベは、iPad以前から、MacBook、MacBook AirなどのApple製品を1人1台ずつ持たせて、授業や課外活動全般、そして家庭での学習に利用するカリキュラムを組んできた。しかしテクノロジー教育に力を入れることが目的ではなく、「テクノロジーが前提の教育」というスタンダードの元で教育が組み立てられている。コルベで校長を務めるRobyn Miller氏は、テクノロジーがある教育について、次のように話す。「テクノロジーは、21世紀の学び方、すなわち『Connected』を内包する教育を作り出す。生徒にとって親しみがあるデバイスを選び、在学中・そして大学へいったりする際に、生徒たちがアドバンテージを手にするよう、デバイスを選んだ結果だった。教育の形をよりフレキシブルにし、コラボレーションを促進させ、また生徒が学校に学びに行きたいと思う場所になった」(Miller氏)フレキシブルとは、教師も生徒も、既存の学校での授業のスタイルにとらわれずに学習が進められるようにすること。そしてコラボレーションは議論を促進させ、一方通行の授業ではない場を作り出すことだ。また、生徒ひとり一人が学びへのエンゲージメントを高め、積極的に自分の学びを「獲りに行く」姿勢を持つことを目指しているのだ。○iPadを選ぶ理由Connectedの学びの環境は、教師や生徒がインターネットや、お互い同士がつながり続けているだけでなく、生徒が学びに常につながり続け、止まることがない事を意味する。では、なぜiPadだったのか。萩原氏は次のような点を挙げた。「デバイスとソフトウエアを1社が提供している点。これにより、習得やサポートといった、テクノロジーを使えるようにするまでの時間やコストが一気に下がっている。またアプリの充実ももちろんだが、なにより、教師が自分でコンテンツを作り、生徒に簡単に配信するための仕組みとして、iTunes UやiBooks Authorといった環境やツールが揃っている点も、活用が進むほど重要となった」(萩原氏)教育の世界でのキーワードとして、「反転授業」(ビデオ等で予習を行い、授業中に課題などに取り組む方式)があるが、萩原氏は反転授業のようなカリキュラムになった教科はそれを目指したのではなく、結果的にそうなった、と指摘する。つまり、iPadによって、教師がそれぞれ独自の教え方や資料を作り、これを生徒に簡単に配信しながらすすめられる「教え方の自由度」が高まった。同時に、教師たちの負担を減らすことも、非常に大きなテーマだったという。コルベでは、教室全体ではなく、生徒ひとりひとりへのきめ細かな教育を実現することを目指している。簡単に言えば、できる生徒をより伸ばし、できない生徒をできるようにする、という指導を同じ教室の中で行おうというアイディアだ。負担を減らしながら個別主義で指導を行うためにも、テクノロジーの助けは不可欠だ。そのため、生徒個人のデータを管理するクラウド環境を用意し、教師が手元のiPadで生徒の出欠や、他の教科を含む提出物、評価などをすぐに閲覧しながら、その生徒の特性について深く知ることができるようになっていた。この情報は保護者や生徒自身もいつでもアクセスしてみることができるようになっており、家庭でも年に数回の通知表でのフィードバックよりも、現在の状況を細かく知って、家庭での教育に役立てる事ができるようになっていた。●目の前にいる生徒たちにフィットする授業を行うことを考えた結果○教科書と教室から、授業を解放する萩原氏の教師としてのキャリアは、日本の小学校で始まった。現在のコルベへ移ってもなお続けている授業の方法として、既存の教科書を使わない、というものがある。市販の教材では、目の前にいる生徒たちに完全にフィットする授業を行うことは難しい、と考えているからだ。その考え方と、コルベでのテクノロジーを活用した教育は非常に相性が良かった。前述の通り、生徒に対する学びの自由度やコラボレーション促進といった効果、教師の負担軽減と生徒を個別に指導できる環境作りは大きいが、更に象徴的だったのは、教科書と教室から授業を解放する、というコンセプトだった。教科書は、その教科での習得を目指す事柄を学ぶための書籍だ。そして教科書に付随するワークシートやテストも利用可能な教材だ。また、クラス全体で同じ事柄を学ぼうとすると、教壇に教師が立ち、生徒が同じ方向を向いて授業を聞くスタイルが最も効率が良い。しかしこうした中でテクノロジーを導入したり、Connectedのコンセプトの学びへ変えていくことは非常に困難であることは、日本の様々な事例を見ても理解できる。萩原氏は、こうした教室の中の風景を一変させる事に成功している。独自の教材をiPadでいつでも学べる環境を作り、教室内では議論や成果物の製作などが行われていた。教室は図書館のオープンスペースや、グループごとにテーブルに分かれて座れるスタイルなど、全員が同じ方向を向いて学習する風景をほとんど見かけなかったほどだ。教師はiPadを片手に教室内のグループを周りながら、独自の教材を表示させたり、生徒ひとりひとりの情報にアクセスしたり、その振る舞いもiPadを前提としたものに変わっていた。コルベでのiPadを活用した学校の姿。既存の黒板やノートといったツールのリプレイスの範囲を超え、学び方、教え方にまでその変化がもたらされている様子は非常に印象的だった。次回、もう少しiPadが導入された際の教師側、生徒側の経緯について、詳しく紹介していきたい。松村太郎(まつむらたろう)ジャーナリスト・著者。米国カリフォルニア州バークレー在住。インターネット、雑誌等でモバイルを中心に、テクノロジーとワーク・ライフスタイルの関係性を追求している。慶應義塾大学SFC研究所上席所員(訪問)、ビジネス・ブレークスルー大学講師、コードアカデミー高等学校スーパーバイザー・副校長。ウェブサイトはこちら / Twitter @taromatsumura

2014年05月20日

あなたはお金と上手に付き合っていますか?「正直お金のことってどうしたらいいのか分からない・・・・・・」そんなふうに思っていませんか?実は、金銭力を高めることは、恋愛力を高めることと、密接な関係があるんです。というのも、「無駄遣いばかりでお金の管理ができない人」は、恋人候補から外されてしまうことが多いのですから。お金の管理能力の高い人は、恋愛対象はもちろんのこと、結婚対象としても見られる可能性大ですよ!今回は、星座のエレメント別に「恋愛力を高めるお金の三か条!」をお伝えします。■1.火のエレメント(牡羊座・獅子座・射手座)のあなた恋愛力を高めるお金の三か条!・欲しいモノがあっても一週間は待つ・ギャンブル的な使い方をやめる・収入の1割を貯金するあとさき考えずに、「これが欲しい!」と思ったら、すぐに購入してしまうタイプ。ピンチだと感じていても、「きっとなんとかなる」と楽観的に考えがち。せっかく稼いでも、結局あればあるだけ使ってしまうのがあなたの弱いところです。また、贅沢を好む傾向や見栄を張るところもあり。さらには、宝くじなどに夢を託してニヤニヤするなんてこともあるのでは?一攫千金を狙うのが悪いわけではないですが、もう少し地に足をつける努力が必要です。お金と現実的に向き合うためにも、着実に貯める習慣を身につけましょう。まずは収入の1割を貯金することから!■2.地のエレメント(牡牛座・乙女座・山羊座)のあなた恋愛力を高めるお金の三か条!・家計簿をつける・貯蓄の目標を明確にする・貯めたお金の使い道を考える基本的にムダな出費を抑えることが、自然にできるタイプ。現実的で安定志向のあなたは、モノの価値と見合わない出費はあまりしないはず。しっかりした金銭感覚をさらに磨くためには、家計簿をつけるのがオススメです。家計簿を習慣化すれば何に使ったか明確に分かるので、もっと貯まるでしょう。貯蓄目標を明確に決めるのも○。さらには、貯めたお金の使い道を考えることも大切です。お金をムダに使いたくないという気持ちが強くなると、周りにケチだと思われてしまうことも。必要な「投資」はケチらず、生きたお金を使いましょう。「縁」を大事にして「円」を引きよせて。■3.風のエレメント(双子座・天秤座・水瓶座)のあなた恋愛力を高めるお金の三か条!・お金の管理能力を磨く・将来に向けお金の人生設計をする・カードの利用明細を把握する旅行やイベントなど、楽しいと思えることに惜しまず出費をするあなた。確かに経験は大きな財産になることも多いですが、知らぬ間にムダ遣いをしやすいのも特徴。「使えばまた入ってくる」という楽観的発想は控えて。交際費も多め。そもそもお金について深く考えたことが少ないかも。貯金が0なんて人も多いのでは?カード使用に抵抗がないのも難点。まずは管理能力を磨きましょう。今の欲求を満たすだけではなく、未来の自分も楽しめるように、お金の人生設計を視野に入れて。カードを利用したら、その利用明細にしっかり目を通し、お金の流れをつかむことも大切です。■4.水のエレメント(蟹座・蠍座・魚座)のあなた恋愛力を高めるお金の三か条!・計画的に使う・お金と時間のバランスを考える・お金と愛情を混合しない計画的に使うのがあまり上手ではないかも。たとえば、安いという情報をゲットすれば、遠くても出かけてしまうことがありそうです。交通費や時間がかかってしまい、結局得していないなんてこともあるのでは?効率を考えることが大事。お金を感情で使う傾向もあり。うまい話にのってだまされてしまうなんてことがないよう注意を。また、愛情が絡むとお金に関して冷静になれないところがあります。お金より愛情を大事にする気持ちはすばらしいですが、かえってその愛情が、人間関係をダメにすることもあります。恋愛ではダメ男を自ら作ってしまうかも。お金と愛情は別に考えて。■おわりに星座別の金銭感覚を知り、恋愛力を高めるお金の使い方を見直しましょう。上手にお金を使えるようになると、モテ度がグッとアップしますし、安定した恋にもつながりますよ。(水谷奏音/ハウコレ)

2014年04月17日

好きな人に頼まて断れず、お金を貸してしまった経験、ありませんか?もしお金が返ってこなかったり、返済が滞って困った場合はどうしたらいいのでしょうか?金銭トラブルを多数見てきた元女探偵である筆者が、相手に「返さないとマズいな」と思わせる方法をアドバイスします。■1.連絡手段を遮断させないことただ早く返すように迫ったり『返さないと職場に言う!』『親に言うからね!』などの脅すような内容を言っても効きません。もし、LINEや携帯しか連絡先を知らないのであれば携帯を解約されてしまったら逃げられてしまいます。追いつめると連絡をブロックされる恐れがあるので、脅すよりは『事故を起こしてしまってどうしてもお金が必要なの、あの時のお金を返してもらえないかな』などの泣き落としの嘘の方がまだ有効です。■2.貸した記録を残すこと借用書がなかったとしてもメールなどで『●●君、○月○日に△△の理由で貸した■■万円のことはちゃんと覚えているよね?』『うん、わかってるけどもうちょっと待って』など相手に返信をさせておくべき。名前、金額、日付、借りた目的などをきちんと本文にさりげなく盛り込んでおくこともポイントです。■3.追いつめすぎないこと男性に多いのですが、責められると殻にこもって黙り込んだり連絡を無視する人が多いです。返せないなら返せないなりにその理由や返済の見通しなどをちゃんと説明して欲しいものですが、それができていたらトラブルになりませんよね。常識的な対応を期待するとこちらがストレスになり、何も解決しなかったりします。貸した方が返さない相手に配慮してあげるというのは悔しいですが、『彼は説明ができない人なんだ』と理解した上で行動したほうが近道です。■4.第三者に介入してもらうあなたのことはなめていて返さなくても、彼が怖がるような身分のある男性が間に入ったらあっさり返済、というケースも。また、余裕があれば弁護士等に介入してもらうのも手です。恋愛絡みの金銭トラブルではありませんが、筆者もつい最近不動産屋から敷金が3ヶ月以上返金されないというトラブルがありました。何度連絡しても『連絡する』といってそのまま無視の状態が続いたので、返金しないなら不動産屋の友人に頼んで東京都から指導勧告が入るように伝えてもらいました。さすがに不動産屋も営業停止になったら困ると焦ったのか、なんと即日返金されたのです。今は無料で相談に乗ってくれる弁護士事務所も多いので、周りに頼れる人がいなければ法律の専門家に相談するのもいいでしょう。その際には、貸した証拠がないと難しいのでステップ2のように証拠を入手してから行きましょう。■おわりに借金をする人間に共通しているのが、借金を繰り返す傾向があるということ。一度やると癖になってしまうのかもしれないですが、それだけいろんな人を騙せるのはある意味才能かもしれません。彼らは、どうしても返さないといけないと焦ればどこからかお金を調達して来るもの。あなたにまず返そうと思わせるためにも上記のステップを実行してみてくださいね。(上岡史奈/ハウコレ)

2014年04月15日

子育て中の親にとって、教育費は悩みのタネ。学資保険や積立貯金で大学にかかる費用の一部は用意しているけれど、塾に払う月謝は年々上がるし、私立に通い始めたら・・・なんて思うとアタマが痛いですよね。一方、自分の父母に万一のことが起きたときの相続税が心配、という声も。今回は教育資金の確保と相続税の節税効果のある「祖父母から孫への教育資金贈与」について、基本的な仕組みと利用上の注意点を解説します。教育資金贈与が非課税になるもらい方とは孫やひ孫のために財産の一部を有効活用したい。そんなおじいちゃん、おばあちゃんが増えています。きっかけは、2013年4月1日~2015年12月31日までの期間限定の非課税制度「教育資金の一括贈与に係る贈与税非課税措置」。祖父母や父母等の直系尊属が孫等の教育資金を金融機関にまとめて預けた場合、孫等1人につき1,500万円まで贈与税をかけないというものです。信託銀行を中心に「教育資金贈与信託」として取り扱われています。制度開始から9ヶ月で5万件を超える契約件数となり、信託銀行の人気商品となっています(一般社団法人信託協会「教育資金贈与信託の受託状況(平成25年12月末現在)」)。年間110万円を超える贈与を受けると、原則として贈与税を納めることになります。でも、先に紹介した教育資金贈与信託をはじめ、もらい方をひと工夫することで贈与税を納めなくてすむのが「教育資金」なのです。贈与税がかからない教育資金のもらい方は2つ。教育資金の一括贈与に係る贈与税非課税措置を利用する祖父母に教育費を直接払ってもらう相続税対策の即効性がある「教育資金贈与信託」教育資金の一括贈与に係る贈与税非課税措置とは、祖父母から孫、親から子といった直系の家族に教育資金を贈る場合、もらう側1人につき最大1,500万円が贈与財産とみなされず、贈与税がかからなくなるものです(うち、塾等の習い事にかかる費用は500万円まで)。信託銀行が積極的に進めていますが、一部の銀行や証券会社でも取り扱われています。贈る側(祖父母、父母等)が金融機関と教育資金贈与信託を結び、孫か子を受取人にした口座を作成。受取人として登録された孫等(未成年ならその保護者)が教育機関に支払った領収書を金融機関に提出すると、お金を引き出すことができます。たとえば、1,500万円を孫に普通に贈与した場合、もらった孫は本来、470万円もの贈与税を支払わなければいけません。しかし、この制度を利用すると、使途が教育費に限定されるものの贈与税を払わずに済むのです。祖父母側のメリットは次の3つです。孫にしっかりとした教育を受けさせられる子世帯の暮らしがラクになる財産の一部を非課税で孫に移転できる法定相続人である子への生前贈与であれば、親が亡くなった年からさかのぼって、3年以内の贈与は相続財産とみなされて相続税の計算対象となりますが、孫への贈与にはこのようなルールはありません。この制度を利用して孫に教育資金を贈与すると、大きなお金を非課税で子世帯に移転できるので、相続税の対策として有効な手段といえます。この制度が使えるのは、2013年4月1日~2015年12月31日までに専用口座を開いた場合で、もらう側が30歳の誕生日になる等により、教育資金口座に係る契約が終了するまで。小学校、中学校、高校、大学等の学費や給食費等教育機関に直接支払うものはもちろん、塾やピアノ教室等の月謝、留学先の学費、社会人になってから受けたMBA講座費用等も対象になります。利用上の注意点は次に挙げる3つです。孫が30歳になる誕生日の前日に口座にお金が残っている場合は、その残高に対して孫が贈与税を払うことになる子や孫が複数いる場合もトラブルになる恐れがあります。教育資金贈与で受けた財産に関しては、遺産分割の際に考慮する旨の遺言書を残してもらう等工夫が必要保有する資産の多くが不動産の場合、老後の生活資金や将来の相続税の納税資金に影響を及ぼさないか、事前に確認する必要がある相続税対策として効果的な制度ではありますが、後のトラブルに発展しないように贈与する金額の設定等、慎重に行ってください。祖父母が直接払う教育費は金額の制限なし孫の入学金や授業料を祖父母が支払うような場合は、新制度を使わなくても原則として贈与税はかかりません。対象となる教育費は、教育資金贈与信託等と同じです。遠方の大学に通う場合の下宿代や海外留学の渡航費、ホームステイ費用等は対象になりません。占い教室等社会通念上相当と認められない費用等は対象外です。こちらの場合、期間限定の制度ではありませんが、「まとめて渡しておくわ」と言って、大学4年分の授業料の総額を受け取ったりすると、通常の贈与とみなされてしまいます。直接支払ってもらうか、1年分の授業料ぴったりの金額を授業料支払口座に振り込んでもらうようにしてください。また、進学塾の費用と授業料の合計額128万円を祖父母に支払ってもらう場合、ハンパだからと130万円をもらうというのはNGです。130万円を受けた時点で通常の贈与とみなされ、「(130万円-基礎控除110万円)×10%=2万円」の贈与税を納めることになります。祖父母の相続税対策として即効性を求めるなら「教育資金贈与信託等」を、祖父母の経済状況等にあわせて毎年相談しながら贈与額を決めるなら「直接払い」を利用しましょう。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2014年04月03日

子どもの小遣いをいくらにしたらいいのか、何歳から渡せばいいのか迷っている。そんなパパ、ママの相談をよく受けます。金融広報中央委員会「子どもの暮らしとお金に関する調査 平成22年度調査」によると、1ヶ月あたりの子どもの小遣い(最頻値)は小学生500円、中学生1,000円、高校生5,000円です。しかしその水準の小遣いを渡しておけばいいかというと、そうではありません。大切なのは金額ではなく、渡し方。大人になってお金に困らない暮らしを続けられている人の多くは、小遣いを通じてユニークな体験をしています。事例をもとに、金銭感覚を高める小遣いの渡し方を紹介します。4歳で1日100円+消費税。高校生になっても同額の小遣いでやりくりしているA君A君のママはA君が4歳のときから「1日100円+消費税(以下、100円)」の小遣いを渡すようにしていました。理由は、お金の価値をリアルに体験してもらいたいから。小遣いを通じて、マーケティングの仕組みや貯蓄の重要性、資金源となる親への交渉術を自ら体得できるように、おままごとでお金の数え方を覚えた頃から小遣いを渡すようにしました。ルールは次に挙げる2つ。毎日100円+消費税を渡しますお菓子は自分で買いましょう4歳の子どもに1ヶ月3,000~3,100円の小遣いは多すぎると思う人は多いでしょう。でも、彼は毎日100円をもらって、毎日買い物に行くうちに、彼は自分を満たすためのお金の使い方を考えるようになりました。たとえば、定価100円を超えるお菓子の場合、コンビニではなくスーパーに行くと、100円以下で売っていることがたまにあることを知りました。10円のお菓子を1個ずつレジに持って行くと消費税は払わなくていいけど、それを5個、10個とまとめて払うと消費税がとられることを知りました(※消費税は1円未満が切り捨てになる)。300円のゲームカードパックを買うために、「小遣いを貯める」ことも覚えました。あるだけ使っていては大きな買い物ができないことも、おじいちゃん、おばあちゃんからもらったお年玉がどんなに貴重なモノかも、小遣いが教えてくれたのです。A君ママのファインプレーは、お金に興味を持ち始めた4歳の頃からスタートしたことでした。小学生の高学年以上になると、友達の中には月1万円の高額な小遣いをもらっている子がいたり、小遣いはないけど、欲しいモノは何でも買ってもらえる子がいたりします。100円で買い物をすることを楽しめる時期というのは、小学校に進学する前の時期なのです。幼い頃は計算を間違えて、レジでお金が足りなくて恥ずかしくて泣き出していたA君ですが、高校生になった今でも月3,000円の小遣いで生活しています。友達に言うと「ありえない!」と驚かれるそうですが、お年玉等を有効活用したり、通信教材の課題提出ポイント等を貯めたりして、欲しいモノはほぼ自分で買っていると笑います。小遣いのルールは親子で決める!決めたルールは徹底して守ること!小遣いをいくら渡せばいいのか、というのは、子どもの金銭感覚を育てるのに重要ではありません。月1万円の小遣いでも、それで洋服や雑貨等すべてやりくりさせるのであれば、高額な金額とは言い難いからです。「子ども時代の小遣いの額は親へのプレゼンで決まっていて、その経験が社会人になって活きてきている」とか「娘がお年玉や小遣いを貯めて投資をはじめるようになりました。経済に興味をもつようになったし、親子でニュースを見て話し合うことができて楽しい」という家庭もあります。ただ小遣いを渡すのではなく、小遣いを使って子どもが育つ環境を整えることが大切だといえるでしょう。子どもの金銭感覚を育てるには、小遣いのルールを決めて例外を認めないことです。ルールはできるだけシンプルに、そのときの子どもの能力、環境、経験をベースに決めることが大切になります。たとえば、A君のように幼児期から小遣いを渡す場合は、親が一緒にお店について行き、少し離れたところで見守ることが重要です。ただし、欲しいモノが買えなくて子どもが駄々をこねて泣き出してもルールを変えてはいけません。A君のママはお金が足りなくて泣いていたA君に「お金が足りなかったので、もう一度買うモノを考えます。買うのをやめてもいいですか?と、レジの人に聞いてみたら?」とアドバイスをしています。工夫をすればピンチを乗り切ることができることも教えられるなんて、小遣いは奥が深いですよね。すでに、お子さまが小学生高学年~高校生になっているのであれば、子どもと一緒に小遣いルールを決めることをオススメします。ファッションに興味のあるお子さまなら、洋服代を含めてやりくりさせてみては?一緒に予算を決めて、その範囲内で買い物をするのです。洋服にお金をかけたかったら、友達とはお金のかからない遊びを取り入れたり、服の一部に古着を使って出費を抑えたりすることも覚えていくはずです。携帯電話を使っているなら、小遣いで携帯電話の通話料等を払うようにするのも一案。たとえば、小遣いを毎月1万5,000円にして、その月に支払う携帯通話料等を差し引いた残りを小遣いとして渡すのです。小遣いを増やしたいなら、携帯の使い方を考えるようになります。どうやったら通話料等を抑えられるかは、親がヒントを与えたり、ショップに一緒について行ったりプラン変更を検討したりして、サポートしてあげるといいでしょう。お金に興味がなく、ほとんど使わないというお子さまなら小遣いを無理に渡す必要はありませんが、少し渡して「貯金してみては?」と提案するのも一案です。今は必要なくても、将来何か欲しいモノが出てくるかもしれません。そのときのために「こうやって貯めるのよ」と、一緒に預金口座を作りに行って、ATMの使い方を教えればいいのです。こういった経験も、できるだけ早く体験しておくと、お金を貯める効果が実感でき、お金に対する苦手意識も少なくなります。気をつけたいのは、子どものモノをすべて親が決めて買い与えること。自主性が育たないばかりか、自分の所有物がいくらのモノなのかがわからなくなり、金銭感覚を麻痺させる要因となります。少しずつ子どもの判断でモノを買う機会を増やし、生活力を高めておきましょう。そのために小遣いはあるのです。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2014年03月27日

「今度こそは!」と思っても、給料日前になると家計はいつも火の車。なんとかしたいけれど、やりくりが苦手なんです。・・・そんな人にオススメなのが、財布の使い方を変えること。家計簿をつけなくても、計算が苦手な人でも、誰でもできる財布の習慣です。毎日のお金の取り扱いにひと工夫を加えることで、潜在意識を刺激し、浪費を止める仕組みをつくることができます。今日から始められる、3つの財布の習慣を紹介します。お札をキレイに収納するあなたが使っている財布を開けてみてください。お札の状態は、どうなっていますか?お札の角が折れたままになっていたり、お札の種類をバラバラに入れていたりしていませんか。それは、お札を乱暴に扱いすぎです。お札も人間と一緒で、大切にしてくれる人のところに集まる傾向があります。種類ごとにお札を分けて、折れ曲がったり、シワがついたりしているお札は手で伸ばし、キレイな状態にしてお財布に入れましょう。この種の話は、風水師や成功者の著書によく出てきます。私も、はじめは「科学的根拠がない」と一蹴していたのですが、あるとき「こんなにたくさんの人がいいと言っていることなのだから、否定せずにやってみよう」と、毎日の習慣に取り入れてみたのです。すると、娘を嫁に出したがらない父親のように、お金をつまらないことで失いたくない、という想いが芽生えてきたのです。「どうせ手放すなら、価値のあるものを買おう」と思えるようになり、「いつの間にか使っていた」ということがほとんどなくなりました。それによって、無駄遣いや二重買いを防ぐことができたのです。あとで知ったのですが、これは行動経済学や心理学で用いられる「ヒューリスティック」に基づいた、金銭感覚の歪みを矯正する方法でした。ヒューリスティックとは、「無意識のうちに利用している原則(経験則)」のこと。脳は、日々たくさんの選択を行っています。比較したり、他人に意見を聞いたりする等、合理的な判断をしようと時間をかけて検討することもありますが、日常生活の大半は瞬発的に選択しています。買い物もしかりで、「買う」「買わない」の選択はそれまでの経験則(ヒューリスティック)をもとに行われているのです。お金をぞんざいに扱い続けてきた場合、脳はお金のことを「自分にとって価値の低い存在である」と認識します。お金を手放すのに何のためらいもなくなり、むしろ価値の低いものを早く手放そうという行動につながることになるのです。一方、お札の折り目やシワを伸ばし、向きを揃え、キレイに収納する習慣を続けていると、「お金は大切なものである」と認識し、「大切なお金を手放すなら、相応の価値があるものを」という気持ちになります。そうすることで「節約しなくちゃ!」と思わなくても、お金を使う判断基準が高まるため、無駄遣いや衝動買い等の浪費が少なくなるのです。お金を手元に残したいなら、お金を大切にすること。財布の習慣の中で、最も重要な行動習慣ですので覚えておきましょう。現金以外のものを財布に入れない財布に入れるレシート、クーポン、ポイントカード、クレジットカード等は、必要最小限に留めましょう。「家計簿をつけるから」と財布にレシートを入れている人がいますが、これは原則NGです。レシートをとっておくなら、専用の袋を用意してそこに入れておくか、毎日家計簿をつけることです。レシートを財布に入れっぱなしにしていると、財布はパンパンになります。紙幣がいくら入っているのかがわかりづらいですし、所持金以上にお金を持っていると脳が錯覚してしまい、使いすぎにつながるおそれがあります。また、クーポン、ポイントカードは、買い物を促進するために売り手側が導入したものです。お得に買えるから、便利だから、とたくさん持ち歩いている人は多いと思います。でも、財布を開くたびになんだか買い物に行きたくなりませんか?欲しいモノがあったときにクーポンを使えるとラッキーですが、クーポンがあるから買い物をするのは本末転倒です。そうなりやすくなってしまうのが、クーポンであり、ポイントカードなのです。先日、知り合いが、「本当はパスタが食べたかったのに、ハンバーガーセットのクーポンがあったので、そちらを食べた」と言っていました。それぞれの値段を聞いてみると、クーポンを使った料金と、食べたかったパスタの料金は同じでした。「結局、パスタも食べたくなるんじゃない?」と、聞いたら、多分そうだろうねと苦笑い。クーポンの魔力を改めて感じたものです。お金を手元に残したいなら、衝動買いや無駄遣いを促進するこれらのアイテムは、できるだけ財布から取り出すこと。必要なときにだけ、財布に入れて持ち歩くようにしましょう。1日に1回、財布の中にある小銭を貯金する小銭貯金は、1日に1度、財布の中にある小銭を、すべて貯金箱か専用の普通預金口座に入金するというものです。一昔前に流行った「500円玉貯金」と原理は一緒。貯金箱は空き缶や空き瓶で代用できるので、思い立ったその日から始められるのが特徴です。ただ、できることなら、小銭貯金専用の普通預金口座を開設することをオススメします。それは、貯金箱だと今いくら貯まっているかがわかりづらいからです。お金を貯めるための口座ですから、キャッシュカードは不要です。既にお持ちの預金口座を使うなら、カードにハサミを入れておくこと。銀行の窓口に通帳と印鑑を持って行かないとおろせない状態にすることで、「貯まると使いたくなる衝動」にブレーキをかけることができます。残高が増えるだけの口座なので、しばらく続けていると通帳を見るのが楽しみになってきますよ。紙幣の向きを揃え、シワを伸ばし、種類を揃えて、財布にキレイに収納するクーポンやポイントカードは、極力財布に入れない1日に1度、小銭貯金をするこの3ステップで、お金の使い方はみるみる変わります。まずは3ヶ月続けること。お金を大切にして暮らす習慣が、あなたの浪費を抑えてくれるはずです。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2014年03月06日

「とにかくお金持ちが一番!」とまでは言いませんが、女性のみなさんは、どうせ付き合うなら「成功する男性」と付き合いたいですよね。金銭感覚というのは、付き合う前にチェックすべき価値観の中でも最重要項目です。自分と釣り合わない感覚を持っている男性というのは存在します。お付き合いの場面ではもちろん、もし、結婚した相手がお金で苦労するタイプだったら人生は、辛く困難なものになってしまいます。今回は、お金で苦労する男性の特徴をご紹介したいと思います。■1.親のすねをかじっている「男で実家暮らしが長いとか、親に依存してる風の人は危険。サバイバルというかきちんと早いうちから自立して生きながらえて来た男のほうが頼れるし、苦労しないで済む」(27歳/保険)男性は、甘やかされて育ってしまうとどんどん甘ちゃんに育ってしまいます。親からの支援、援助が手厚いと軟弱な男に仕上がってしまいます。大学で一人暮らしを始めたり、バイトで自分のおこづかいの生計を立てるのが早かったりすると、しっかりした男に育ちます。家がお金持ちだからといって安心して付き合ってはいけません。そういう親ありきの男のほうが苦労します。■2.将来設計がフワッとしている「将来の夢とかで、馬鹿デカいロマンを語る人がいるけど、そういう男はアブナイよね。昔は、いいなとか思ったけどなんでそこで使うの?みたいな意味わかんない物事にお金使ったりする人が多くて、ダメンズばっかりだった。地に足ついた男がいいよ」(25歳/看護)夢を語る男に、気持ちが揺さぶられる事があると思います。しかし、それを実行できるかどうかをしっかりと見極める事が大事です。凄い人と知り合いだとか、おれには人脈があってとか、ふわふわしたビジョンに騙されては行けません。何も成し遂げないくせに、口だけ達者で凄そうに見せることが上手な男はたくさんいます。■3.楽して稼ごうとする「後で返すねって言われて、一向にそのお金を払わない彼氏がいてその人は最悪だったな。いろんな友達からちょっとずつズルズル借りてたみたいで、ちゃんと返さないから友達も減る一方。お金の貸し借りについて感覚がゆるい男は、信用できない。その人ギャンブルも好きだったからダメだよね」(26歳/銀行)ギャンブルにはまっている男性は、危険です。いずれもっと大きなお金を持ち出すとひどい事になります。株やFXに生半可に手を出している人間も危ないです。自分で汗を流して働いたお金に対して、きちんとした扱いができているか付き合う前に確認したほうがいいです。大借金を抱えている男性と結婚してしまうことだってありえます。■4.ケチケチしている「お祝いとかパーティーのときも節約しようとするのは、さめる。節約とケチは違うと思う。お金にシビアなのは大事だけど、シビアすぎるのもどうかと思う」(29歳/教育)ケチな男性は、付き合っていても楽しくありません。お金がなくて苦労するというよりは、使い道のことで苦労します。また、ケチな男性は大もうけすることもありません。この女性も言うように、ケチと節約は別物です。的確なタイミングに、的確な金額を使える男性を選ぶべきです。■おわりにいかがでしたでしょうか?お金持ちだからといって、幸せかどうかは分かりません。お金に関しては人それぞれ、育った環境で感覚が違います。そのことを受け入れて、一緒に幸せに暮らして行けるかどうか見極めましょう。(白武ときお/ハウコレ)

2014年03月05日

子どもへのマネー教育の第一歩として取り入れてほしいのが、「買い物ごっこ」です。学校ではさまざまな勉強を教えてくれますが、マネーリテラシー(お金を活用する能力)は学べません。算数は覚えられても、身の丈にあったお金の使い方や、将来をよりよくするためのお金の活かし方は学校では教えてくれないし、たとえ教えてもらったとしても、日々の暮らしに取り入れなければ習得することはできません。だからこそ、お金への興味が芽生え始める時期に買い物ごっこをすることは、親が子にお金の大切さを教える絶好の機会となります。買い物ごっこを通じて、マネー力を育むための親の声かけポイントを紹介します。買い物ごっこを始める前にスーパーやコンビニで買い物をすることが多くなった現代では、買い物に興味をもつ子どもは少なくなったように感じます。「いらっしゃい、いらっしゃい!安いよ~」なんて、道行く人に声をかける八百屋さん、魚屋さんを見なくなりましたしね。買い物ごっこに興味がわくように、親がナビゲートしていきましょう。買い物ごっこを始めるにあたって、まず用意してほしいのが「ままごと遊び」の道具です。おもちゃの野菜、お肉、果物、お魚とまな板、包丁、お椀、お皿等を使った、ままごと遊びから始めましょう。ままごとは女の子の遊びと思いがちですが、男の子でも楽しいものです。まな板の上に人参をのせて、包丁を使って2つに切る。それができたら「すごい!人参を上手に切ったね」と褒める。すると、子どもは嬉しくなって何度もやるはずです。「上手に切れたね」ではなく、「○○(切った食材)を上手に切ったね」と、食材の名前を添えることで、食材の名前を覚えることができます。まずはそこからスタートしてください。ままごと遊びに夢中になってきたら、食材の買い出しのときに、わざと子どもに商品をとらせたり、お金を払う手伝いをさせたりしましょう。商店街が近くにあれば、八百屋さんや魚屋さん、駄菓子屋さんで、お店の人と会話をしながら買うのも効果的です。「買い物って楽しいんだ!」「僕も(私も)やってみたい!」という気持ちをかき立てる場面をたくさん用意するのです。読み聞かせの絵本に、買い物のシーンがあるものを選ぶのもいいですね。ただし、無理強いは禁物です。すぐに興味を示す子もいれば、そうでない子もいます。無理矢理興味をもたせようとすると反発する子もいます。買い物やお金に対してネガティブな感情を植え付けてしまうと、それを取り除くのは困難です。買い物が楽しめないと、収入を得ること、仕事をすることに消極的になりやすくなるため、子どもが興味を示すまで、時間をかけて見守ってください。「それはいくらですか?」と聞いてみる買い物に興味を示し始めたら、おもちゃのお金と財布を用意して、買い物ごっこを始めましょう。子どもがお店屋さんになったときは、「そのりんごはいくらですか?」と、値段を聞いてみましょう。答えた金額によって、「それは安いね」とか「高いからやめようかな?」と真面目に応えることで、モノの値段に興味をもつようになります。「本物はいくらなの?」と、聞いてきたら、実際に見に行ってください。子どもが「あれは?」「これは?」と指差した商品の値段に答えることで、スーパー等に並んでいるモノには値段がついていることに気づきます。お金の種類と数え方を教えましょうモノの値段に興味が出たら、お金の価値を教えましょう。1円玉10枚、5円玉2枚、10円玉10枚、50円玉2枚、100円玉1枚を用意します。これらをテーブルに並べて、クイズを出します。最初は100円玉を指差して、「さて問題です。このお金はいくら?」と、聞いてみてください。当たったら「スゴイ!」、わからなければ「100円だよ」と教えます。100円で買える子どもの好きなお菓子等があれば、「100円があれば、○○が買えるね」等というと、記憶されやすくなります。小さな子どもは、1円玉や5円玉をあまり目にすることがないので、100円玉や10円玉等、馴染みのある硬貨から順にクイズに出していきましょう。また、50円以下のお金を説明するときは、「これ(50円玉)が2枚あると、100円になるんだよ」「10円玉5枚で50円だよ」と、何枚あればいくらになるかもクイズ形式で教えていきます。子どもは、クイズも褒められるのも大好きです。買い物ごっこでよく出てくる金額をヒントに、すんなり答えられる硬貨から順にクイズを出していきましょう。楽しみながらお金に触れることで、お金が身近に感じられます。100円、50円、10円、5円、1円の価値を丁寧に教えることで、計算力が高まりますし、おこづかいを渡したときのお金の使い方も違ってきます。一緒に買い物をするときに、100円で買えるもの、50円で買えるものを探してみるといいですね。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2014年02月20日

彼の金銭感覚って、お付き合いを長く続けていくうえでかなり重要になってきますよね。全くお金を貯めることができない散財家の彼だと結婚は考えられないし、かと言って一円単位できっちり考えて、何をするにもとりあえず安く済まそう! なんて考えのケチケチした男性も、お付き合いに疲れてしまいそうですよね。今回は、彼の普段の行動から、彼の金銭感覚を見抜く方法をご紹介します。■小銭の使い方小銭を上手く使うことができず、ジャラジャラお財布に入っていたり、お釣りは全部ポケットに入れっぱなし、なんて男性は散財家の可能性が高いです。「小銭なんて大したことないよ」なんて思っています。逆に、お財布に小銭が少ない人ほど倹約家です。倹約家はお札が減るのが嫌ですので、できるだけ小銭から使おうとします。■コンビニの利用頻度便利なコンビニですが、その分売っているものは少し割高。コンビニを多用する男性は、自炊もしないことが多く、食費に無駄なお金をかけがちです。逆に、「コンビニなんかもったいない、俺は絶対近くのスーパーに行く」なんて言っている男性はお金の考え方がしっかりしています。結婚を考えるのであれば、スーパー派の男性が良いのかもしれませんね。■彼女への投資額やはり、彼女にどのくらいの投資ができるか、ということも重要なチェック対象となります。女性からしてみれば、プレゼントやディナー等、彼が自分のためにお金を使ってくれることはもちろん嫌ではないですよね。ただあまりにも彼女にお金をかけすぎたり、自分の収入を考えずに見栄を張って高価なプレゼントをしてくるような彼氏だと、危険信号です。もちろん、全ての記念日を「お金がもったいないから家でいいよね」なんていうどケチ彼氏も論外です。彼が自分にお金をかけてくれるのは嬉しいことなので、ついつい受け入れてしまいがちですが、貰いすぎだと思ったら十分に注意してください。注意して観察してみると、普段の行動からも、かなり相手の金銭感覚を見極めることができると思います。是非、今回紹介したチェックポイントを参考にして、彼とのお付き合いについてよく考えてみてくださいね。

2014年01月28日

今年、祖父母から孫へ教育資金をあげる際の税金上の特典ができ、それを利用するための金融商品が、大ヒット中。でも教育資金に詳しいファイナンシャルプランナーの畠中雅子さんは、「新制度利用ができたからといって、すぐさま飛びつくのは得策ではないのでは?」というスタンス。 その理由の一つ目は、もともと教育費の援助に贈与税はかかるからないから 。では、2点目の理由は?■高校時代までは教育費は家計内でやりくりを! 二つ目の理由は、「その家にとって、分不相応な教育費が突然入ってきて大丈夫なのか?」という点。「私がずっと言い続けているのは、高校時代までの教育費は、通常の家計の範囲内に収まるようにしましょうということです。ちなみに大学時代は家計の範囲内では収まりきらないので、子供が小さい頃からの積立を提唱しています」と畠中さんは言う。そんな中、突然、大金が入ってきたら? 「最後まで祖父母が学費や習い事のお金を負担してくれるのであれば、さほど問題はありません。ただ、前記事の通り、途中で祖父母の家計の事情が変わることもありえます。そうなった時が問題です。」■新制度を使う場合のポイント2点畠中さんが指摘してくれた問題点について検討した上で、それでも新制度を使いたい場合は、ポイントは下記の2点となる。■1,500万円非課税の内容を正確に把握しようまず、ポイントの一つ目。一言に「教育資金」といっても、今回の制度で「教育資金」とされているものには2種類の枠がある。一つ目は「学校等に直接支払われるもの」、もうひとつは「学校意外の教育サービスに支払われるもの」。前者の枠が1,500万円、後者の枠が500万円で両方合計して1,500万円が非課税の対象となる。大切なのは「教育資金」の定義を、自分なりの解釈で決めてしまわないこと。この制度を使うためには、制度で決められている「教育資金」の内容をきちんと把握しておく必要がある。教育資金の枠一覧表■1年で110万円までは、非課税ふたつ目のポイントは、この制度でもらったお金の「使い勝手」だ。非課税の特典を使いたければ、「教育資金」の細かい規定を守った上、30歳までに使い切らなければならない。畠中さん曰く「ある程度の貯金をお持ちの高齢者が、それを子どもや孫にあげるのは、今までだってどの家でも普通にやってきたこと。ちなみに年間110万円までだったら、“あげたお金”に対しては税金はかかりません。」■小出しに、ちょくちょくが失敗は少ない「“貯蓄が満期になったら、孫5人にわける”“今、たまたま余裕があるから、そのお金を孫5人にわけておく”…。そんな感じで小出しに、ちょくちょくとあげていった方が、実はいろんな意味で失敗は少ないと思いますよ」と畠中さん。新制度ができたからといって、すぐさま飛びつくのは得策ではない。内容を理解し、「我が家にとっての本当に使い勝手のいい制度なのか?」をきちんと検討した上で、利用したいものだ。取材/楢戸ひかる

2013年12月20日

貯蓄が苦手。でも、子どもの頑張りを応援したい!そんなあなたにこっそり教える「やりくりの極意」です。教育資金は先が読めるもの。教育費の無駄遣いを防ぐ仕組みをつくることで、私立入学後のゆとりを築くことができます。私立受験を乗り切るために、今すぐに始めたい3つのことをご紹介します。これからかかる教育費をシミュレーションする夢は具体的にイメージして行動計画を立てることで、実現していきます。私立校に子どもを通わせるとどれだけのお金が必要になるのか、というお金の流れを整理しましょう。私立受験の場合、受験対策の塾に入るというのが一般的です。小学校受験の場合は年中児の10月頃から、中学受験なら小学4年生頃から入塾することが多いようです。まずは、下記表「教育費シミュレーションシート(PDFファイル)」をプリントアウトして子どもの年齢を書き、近所の進学塾の費用を調べて書き込みましょう。金額は千円以下を切り上げて、万円単位で記載してください。次に、志望校の学費を調べて、「何歳のとき」に「どれだけのお金がかかるのか」を整理していきます。学費情報はグーグル等の検索エンジンで「○○中学?学費」等で検索するとわかりますし、東京都等の一部の地域では「私立中学校の初年度納付金」「私立高校の初年度納付金」等の名称で、都道府県内の私立校の学費一覧を掲載している自治体もあるので、参考にされると良いでしょう。 ★ 平成25年度?都内私立中学校の学費の状況 ★ 平成25年度?都内私立高等学校(全日制)の学費の状況 将来の進学先の希望が固まっている場合は、その志望校の学費を書き込みます。明確な希望がない場合は、当コラム『No.2 家計に占める「学費・習い事」のボーダーラインはありますか?』の表2「学年別 教育費の推移(子ども1人にかかる1年間の教育費の平均)」を参考にしてください。収入を3つの専用口座に分ける私立受験を目指すご家庭に今すぐしていただきたいのが、「教育費口座」の開設です。そして、教育費の予算として「収入の15%(住居費と合わせて年収の40%以下が上限)」を毎月「教育費口座」に振り分け、学費、塾、習い事、部活動にかかる費用をそちらから支払うようにしてください。「教育費」と「生活費」、「教育費以外に使う貯蓄」を分けて管理することで、計画的に教育費を貯めることができます。普段の生活費と分けて管理するのは、教育資金として使えるお金を明確にしておくためです。教育費は、他の支出に比べて財布の紐が緩みやすいもの。成績が下がったら塾に行かせたくなりますし、私立や公立の中高一貫校を狙える学力があれば、受けさせてあげたいと思うでしょう。有名進学塾は完全実力主義なので、上位校を目指すクラスに入るために家庭教師を雇ったり、塾のテスト対策のための個人塾に通ったりすることもあるようです。こういったことを考えても、予算をしっかり立てておくことが重要です。面白いデータがあります。国の教育ローンを利用している家庭の高校・大学に支払った教育費(日本政策金融公庫「教育費負担の実態調査結果?平成24年度」)と一般的な教育費データ(文部科学省「子どもの学習費調査(学習費総額、私立)」「私立大学初年度納付金(私立文系)」)を比較したものです。※私立大学(文系)の場合は学校外学習費を含みませんこれをみると、教育ローンを借りている世帯の教育費支出は私立高校、大学における実費を上回っており、教育費の支出のコントロールは難しいようです。予算を立てて、余裕のあるうちにしっかり蓄え、私立入学後のスクールライフの基盤を作りましょう。予測年間教育費と収入の15%、過不足を計算する最後に、教育費シミュレーションシートに書き出した金額が、年収の15%以下に収まっているかを確認しましょう。そして、教育費の予算オーバーが私立入学後にわかった場合は、教育費以外の生活費を見直したり、年収を上げる行動をとるなど、収支を改善する策を検討していきましょう。経済面を考えての志望校の見直しや特待制度の活用等に関しても、親子で話し合って決めてください。筆者のコンサルティングを受けたご家庭のなかには、実際にどれくらいの費用がどのタイミングで必要になるかを理解できたことで、夢を実現された親子もいらっしゃいますし、別の夢を追いかけられるようになった親子もいらっしゃいました。いずれのケースも現実を正しく直視することで、教育に使える費用(予算)が明確にわかってよかったとおっしゃっていました。将来の教育費を予測し、早い段階から年収の15%を教育費口座に振り分け、無理のないよう計画的に教育費を準備していきましょう。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年12月19日

好きでも、長くは続かない彼氏とは、どのような人でしょう?いろいろな要素があると思いますが一つに「金銭感覚が合わない」というものはありませんか?友達でも金銭感覚が合わないと、一緒に買い物にもいけません。そこで今回は浪費グセのある男性の見分け方を20~30代の男女の意見からご紹介します。■1.他人からの見られ方を気にする「流行に敏感ですと言わんばかりに、はやりの物を買ってSNSに載せてる友達の彼女はいつもその消費グセに振り回されてる。」(30歳/男性/会社員)「女性の体型とか顔の話ばかりするような、容姿に敏感な男は、自分の見てくれも気にするからお金が大変そうですね。」(28歳/男性/銀行)周りの人からどう見られているのかを気にしすぎる男性は、浪費グセの可能性大です。外見を気にする男性は、彼女の条件で一番重要視するのも外見。見せびらかしたい彼女でいてほしいので、外見に対する意見が多いです。浪費グセにかかわらず、モノや人の質を見ない人は彼氏にしても、長く付き合っていきたい存在にはなりにくいでしょう。■2.ゲームにはまっている「ゲームにはまっていた元カレは、機嫌が全てゲームに左右される。課金しないと倒せないんだよ!とか言って課金をしてまで戦ってた。夢中になりすぎてバイトをさぼったこともあった。あいつのために一生懸命働いてご飯代金をあげていたあの頃の私が憎いです。」(23歳/女性/学生)ゲームで成果を出すという目的達成のために、課金をしてでも、たくさん時間をかけて努力する。手段としては正しいのですが、彼女の立場としてはそのエネルギーを他に使って欲しいというのが本音ではないでしょうか。自制することができず、周りが見えなくなるほど物事を突き詰める癖のある人は、浪費の危険アリです。■3.あまり考えず適当に行動する「なんでも適当な彼氏は『友達に金を貸した。まあ、なんとかなるっしょ』『とりあえず、買ってみた』と大して考えずにカンで行動するから、全く収入が安定しない。男を養っていくのが嫌になった。」(25歳/女性/受付)後先を考えずに行動するタイプですね。ネガティブよりもポジティブに考えることができるので、一緒にいると楽しい気分にさせてくれますが、実はただ物事を考えることを、放棄しているのかもしれません。計画性がなく、お金を使いたいときに使うので、一向にたまらず出ていくだけになることも・・・。一生を共にするのは危険でしょう。■4.失敗を人や環境のせいにして反省しない「元カレは投資に失敗しても、ギャンブルで大負けしても、一向に反省しないで誰かのせいにして止めようとしなかった。」(30歳/女性/不動産)ポジティブよりもさらに問題なのが、自分を責めず相手を責めるような反省無しの男性です。運が悪かった・あいつが失敗したからだ、などと人のせいにするので、次回に失敗を活かすことができません。投資やギャンブルにはまると、そのプライドの高さも影響して足を洗えず痛い目にあいます。■おわりに見栄っ張りや、適当な人。冷静に考えると「そんな人とは付き合わないよ」という声が聞こえてきそうですが、恋は盲目です。しかも付き合わないと彼の生活習慣などはわかりにくいです。失敗をしないために、しっかり見極めて、金銭感覚がおかしいとおもったら身を引いた方がいいんのではないでしょうか。(松宮詩織/ハウコレ)

2013年11月15日

「保険料月1万円以下で豊かに暮らす」で保険コラムを書かせていただいていましたファイナンシャルプランナーの柳澤美由紀です。たくさんの方々からのご支援を受け、再び連載を担当させていただくことになりました。今回のテーマは「子育て」。塾や学費等の子どもに関するお金の情報や誰でもできるお金が貯めやすくなる習慣、無駄を省くシンプルな仕組み等。忙しいパパ、ママが気軽に読めて、ほんのり役に立つ、そんなお話をご紹介していけたらなぁ~と、思っています。貯め上手な人のお金の使い方はいたってシンプル私の母は私が中2のときに離婚して弟と私を連れて母子家庭になったのですが、お金の使い方がとても上手な人でした。私が大学に行きたがっているのを察して、月給17万円で遠方の私立大学に通えるだけの教育費を貯めてくれたのです。私も進路の面で多少は貢献しましたが(学費のかからない高校に進学したり、授業料の安い大学をみつけて受験したり……)、母が進学をさせるために貯める仕組みを作ってくれたことで、私の夢は叶ったのです。母が実践していたことは、いたってシンプルです。なぜなら、給料を「使う口座」と「貯める口座」に分けていた。それだけなのですから。使う口座に入れるお金は「10万円」と決めていて、残りの7万円と母子家庭がもらえる給付金等は貯める口座に入れていました。月10万円で暮らすために、福祉事務所に相談に行って、月1万8,000円の長屋を紹介してもらったのですから、たいしたものです。離婚の原因は父がギャンブルでつくった借金だったのですが、自分の境遇を嘆くこともなく、いつも鼻歌を歌っていました。のんきな人だなぁ~と、当時は思っていたのですが、大人になって、いろんな方々とお会いするようになって、母のやってきたことがお金を招き寄せる人の習慣だったことに気付いたのでした。余談ですが、母は2人の子どもを育て上げたあと、キャッシュでマンションを買っています。退職金がなければ買えなかったと言っていましたが、理想の終の棲家を見つけて、今、とても幸せそうに暮らしています。母の実践してきたことは次の3つです。明確な目的意識をもって使う大事に使えるものだけを買う予算を立てて大切に使うありきたりでビックリされたかもしれませんが、これが真実です。普通の会社員なのに40代で5,000万円以上の資産を築いた人々を見ても、まったく同じことをされていました。たとえば、会社の積立制度を利用して1億円を貯めた40代の女性は、なんと事務員です。積み立ての一部を投資商品で運用していたこともありますが、「会社をやめるときにみじめな想いをしたくない。いろんな選択肢を残しておきたかった」という目的のもと、日々の生活費を決めて、それ以外のお金はないものとしてコツコツ貯めていたそうです。お金を招き寄せる人は、常に目的意識を持って暮らしています。コンビニに入ったからスイーツを買わなくちゃ、とか、せっかく勧めてくれたのだから何かを買ってあげなくちゃ、等の惰性でお金を使うことはほとんどありません。飲み会に行っても、この人の話をもっと聞きたい等の明確な目的がないかぎり、お付き合いで二次会に行くことはありません。時間とお金の無駄遣いになることを知っているからです。モノに溢れているとお金は貯まらない大事に使えるものを買うのは、最もベーシックな支出コントロール術です。欲しいと思っていたバッグが予算よりも高かったとき、あきらめて安いバッグを買うか、お金を貯めてから買うかで、あなたのこれからの人生は変わります。しかたなく安いバッグを買った場合、不満足な気持ちが残るので違うバッグに目移りをしてしまいます。安いからという理由で乱暴に扱ってしまったり、違う浪費に走りやすくなるでしょう。一代で財を築いた人の日々の暮らしは、驚くほど質素なことが多いです。彼らは自分にとって価値あるものであれば、時間をかけてでもお金を貯めて買います。何百万円もする高価なものも必要だと思えばキャッシュで買ってしまいます。しかし、手元に置いておく価値がないものを家の中に入れることはありません。それがなくても暮らしていけることを知っているからです。自分にとって価値がある買い物なのか。何かを買うたびにそう問いかける習慣をつけることで浪費を防ぐことができます。予算を立てると、お金の大切さがわかってくる予算を立てることを窮屈に感じる人は多いようです。でも、本当に窮屈なのは、お金がなくなったときです。すべての財布・通帳をかき集めてもお金が残っていないのは心細く、情けなく、そして無力です。その点、予算の範囲で暮らすことは心とフトコロに余裕をもたらし、楽しんで取り組めるようになります。貯蓄の仕組みを作っておけば、想定外の出費があったとしても慌てずに払うことができるからです。また、予算を立てて袋分け等でやりくりをしていると、お金の大切さに感謝するようになります。「あといくら使えるか」を日々意識して暮らすことで衝動買いはなくなり、無駄な出費は少なくなります。お金との向き合い方をほんの少し変えるだけで、人生はみるみる豊かになります。お金のために生きるのをやめて、得た収入をどう活かすかを考えてみてはいかがですか。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年11月07日

今女性たちが髪型の参考にしているのは、おしゃれなモデルさんや女優さん。その中でも断トツ人気が高いのが「本田翼風」ヘア。今回は、ナチュラルで可愛らしい雰囲気の、本田翼風ショートヘアをご紹介。■ 外国人風愛されショート 愛され系ショート!男性の好感度アップです。女性らしいスタイルです。根本をしっかり8割程度乾かして、ワックスを手のひらにのばして揉み込むようにしてつけます。後は、形を整えて終了!■ 毛先の軽さがポイントのカジュアルボブ ボブレングスでレイヤーを入れて毛先の軽さを出して顔周りで揺れる印象を出します。そうする事により小顔効果がうまれます!ハンドドライ後にワックスで散らす様にスタイリング。■ フレンチ風マッシュショート 極端なサイドパートにした分け目と直線的にカットしたサイドのラインでモードさをプラスした、マニッシュと女らしさが共存した甘すぎないフレンチ風マッシュ。両サイドを耳に掛けたら顔の表情が豊かに見えてスッキリした印象にも。■ 好印象ナチュラルショート シンプルなナチュラルショートです。毛先のワンカールでキュートさUP色はアッシュブラウンでツヤツヤに!シンプルなスタイルなので日頃のお手入れも簡単。■ マッシュつやボブ ナチュラルテイストのグラデーションマッシュボブ☆マーメイドアッシュカラーでつやのある赤みのない仕上がり。メリハリのあるシルエットと顔周りの毛束が輪郭を矯正してくれるので小顔効果抜群。■ リラックスショート ストレートタッチのショートスタイルは一度は挑戦したいスタイル。ドライヤーで全体をラフドライ!ソフトワックスを全体にもみ込み完成です。■ グラデーションボブ ベーシックなグラデーションボブ☆カラーは外国人風なアッシュ♪シンプルなのにどこか目を引くイメージでつくりました。飽きないオシャレヘア☆色んなテイストの服装にも合うのでイメージチェンジしたい方におすすめ。■ 大人かわいい小顔ボブ カラーは12トーンのマーメイドアッシュ。マッシュボブベースでナチュラルに仕上げました。一押しのナチュラルショートは自分らしさを引き立たせ、伸ばしかけの人にもピッタリ。■ ピュア感あふれるマニッシュヘア マッシュ風ショートは耳かけで更に可愛くなります。まだまだ人気な短めショート。ワックスをもみこむだけで完成。トレンドの「本田翼風」ショートヘアにチャレンジして、ナチュラルで可愛らしい雰囲気を手に入れてみない?提供:ビューティーナビ編集部 ・美容室検索サイトビューティーナビ

2013年10月26日

通信教育やスクールをはじめ、近年、幼児からの英語教育の場がどんどん増えている。「グローバルな世界で活躍してほしい」「幼児のうちに英語に耳を慣れさせた方がいいのでは? 」「まわりのお母さんたちは、0歳から英語教室に行かせている。でもお金もかかるし…」と、多くのママたちが「はじめどき」を悩んでいる。しかし、英語を始めるのは学校の授業からでも十分と、目からウロコの提言をするのは脳科学者の黒川伊保子さん。そこで、「幸せに生きて行くための脳」をつくる幼児期過ごし方を黒川さんにお聞きしました。■言語脳完成期までは、豊富な母国語を聞かせること今、小学生から英語の授業が始まっていますが、私は日本語を母国語とする脳については、12歳を過ぎてからがベストだと考えています。少なくとも、言語脳完成期の8歳までは、豊富な母語を聞かせるべきで、脳の完成度を上げるためには外国語が入る余地はありません。というのも、脳の中にふたつ以上の言語の仕組みを持てるのは、8歳の言語脳完成期を過ぎてから。母語のしくみ確立される前に外国語のあやふやな母音を混在させると、将来、コミュニケーション障害を引き起こす可能性もあります。(ちなみに、家族の中に異なる母語の持ち主が混在している場合は、話が別です。どちらの言語も、母語として話す人から伝授されるわけですから、感性上の混乱が起きにくい。要は、「教育」として家族の母語以外の言語を持ち込むことに問題があるのです)じつは、一番最初に獲得する言語は「意味」だけで獲得しているわけじゃありません。その言葉が発せられたときのその雰囲気、発した人たちの位置関係、口で起こっている語感、強く出た息などによって、その時の相手の状況を受け入れていくんです。深い感性の領域に多くの情報を持つのが母語で、たとえば、口を大きく肺の中の息を一気に出す「おはよう」という言葉は、開放感があって明るい日本の朝にぴったり。反対に、石造りの部屋のベッドルームで迎えるイギリスの仄暗い朝には「Good morning」という低く曇った響きが合っているんです。周りの風景やそのときの母の心情や立ち振る舞いと合わない言語を使うと、その感性が混乱します。まずは、親の母語を丁寧に伝えてあげること。母語が完成しないまま、別の国の言葉を押し込もうとすると一個も脳の中の言語野が完成していない「母語喪失」の状態に。すると、人の気持ちが読めないし、自分の気持ちも表現できない、社会的なディスコミュニケーションも起こってしまいます。家族に外国語の使い手がいないのに、どうしてもバイリンガルにしたいなら、外国人の乳母をやとって24時間一緒にいてもらうべきです。英語が得意な人は素敵に見えるけど、外国に行って格好よくステーキを注文するために子育てする訳じゃないですよね。母語がちゃんと完成していれば、外国語のマスターは、いくつからでも可能です。中学からの英語でだって、ネイティブのようにしゃべれる人もいる。仮にネイティブと見まがうような発音にまで到達できなくたって、才能がある人は、世界中で敬意ある扱いを受けています。ちなみに、脳の癖から言えば、言語は押し付けられないほうが楽しく習得できます。私自身は、50過ぎてから始めたイタリア語が楽しくてしょうがない。この夏は、親子してラテン語も習っています。とにかく好奇心の目をつまないことと、詰め込まないことではないでしょうか。■叱っても、散らかったままでもいい。脳にとって刺激が栄養言語教育に限らず、先へ先へ教材を渡すことは、脳には酷なこと。脳の発達には、「偶発性」というのが、とても大事です。偶然出会うこと、ですね。脳は、センスや知識の構築が行われるとき、そのために必要なアイテムを、周囲から勝手に見つけるのです。たとえば、ものの三次元性に目覚めるき、ママの洋服のリボンに気づきます。自らひっぱって解き、その物象の変化に脳が感動し、何らかのセンスとなって定着するのです。また、その発見の喜びが、更なる好奇心を呼びます。なのに、指先を使わせる英才教育をしようと思って、早めにリボンやボタンやダイヤルがついたシートを渡してしまったら、脳にはその感動がありません。子どもから、発見の喜びを奪うことになりかねません。音楽家の子どもが、自然に音楽家になるのは、早くから楽器を押しつけるからじゃないのです。親が演奏するのを見ているうちに、興味を持って、自ら楽器に出逢うのです。もしも、子どもにバレリーナになってもらいたかったら、母親が習うことかもしれませんね。8歳までは、自由遊びが最大の英才教育だと思ってください。もちろん、出会いの機会を増やすために、音楽やアートに触れさせたり、スポーツに触れさせたりするにはとても大事。いろんな機会にさりげなく触れさせてみて、後は強要しない姿勢が大事なように思います。私自身は、息子に、数や文字を教えることも躊躇しました。小学校の教室で、彼は「数」に出逢いました。ある日、「ママ、7と8って、足すと15になるんだよ。知ってた!? おいら、笑いが止まらなくてさ(くくく)」というので、「どうして? 」と尋ねたら(あまりに楽しそうだったので、つられて笑いながら)、「だって、7と8って、半端な数じゃん。しかも半端さの色合いが違うでしょ。なのに、足しちゃうときりがいい数字になっちゃうなんて(ははは)」と爆笑してました。数を知らないまま小学校に入ったのに、息子はそのまま理系の教科を愛し抜き、大学では物理学を専攻しています。なにより大事なのは好奇心を萎えさせないこと。好奇心さえあれば、グローバルな世界に飛び込んでいくことだってできると、私は信じています。さて、脳の神経回路は、「心を動かすこと」によって発達します。つまり、脳は喜怒哀楽の情緒の波の中で、育まれていくものなんです。最適な室温の中で、365日ずっとニコニコして美味しいお料理を出して…なんて、何もストレスがない生活を送っていたら脳もぼんやりしてしまう。そう考えると、働くお母さんであることは、かえってアドバンテージじゃないかしら。保育園で朝、母親と別れて寂しくて、でも夕方また会って嬉しくて。そんな刺激によって、脳の神経回路も発達していくんですから。一日家にいるお母さんも子供にムカついたら叱ればいい。もし自分が悪いと反省したら、「私が悪かったね」とあやまればいいんです。それで、「女の人は理不尽に叱るんだな」ということが分かれば、将来奥さんが怒ったときも、まあそんなもんだと思える。つまり、モテる男にもなれちゃうかも。つまり、世の中にあるものは、何だって脳の刺激だってこと。お部屋だって、いつも完璧に片づけてあるよりも、ときにはおもちゃで散らかっているほうがいいんです。箪笥から出ている洋服とか、そのへんに落ちてるティッシュの箱とかが脳を刺激することもある。お母さんが意図的に差し出す知育積み木よりも、そういう偶発性のイベントは、脳にいい。ものごとはおおらかに考えましょ。家事は完璧、いつも叱らないハッピーママで、英才教育もばっちり…なんて、脳科学上は、ちょっと恐ろしいってことなんだから。黒川 伊保子さんプロフィール:(くろかわ いほこ)奈良女子大学理学部物理学科卒業。株式会社「感性リサーチ」代表取締役。人工知能の研究に携わったのち、脳と言葉の研究を始める。語感と人間の意識の関係を発見し、独自のマーケティング論が各企業からの注目を浴びる。ユーモアを織り込んだ的確なコメントや、女性ならではの柔らかな感性、言い回しに雑誌やラジオほか、テレビでも引っ張りだこ。朝日ワイドスクランブル火曜日レギュラーとしても活躍。最新刊、「キレる女 懲りない男-男と女の脳科学」(ちくま書房)も好評。(取材・文:安田 光絵)

2013年09月08日

40代は、将来かかるお金がより具体的にわかってくる年代です。子どもの教育費にいたっては、国公立校を選択した場合の教育費はいくらで、私立に行くならこのくらい・・・と、ある程度想定ができる時期ではないでしょうか。教育費は先が読める支出。希望に沿ってデータを調べることで、老後にしわ寄せのこない資金計画を立てることができます。子どもの成長に見合った保険に見直すことで、保険料を節約できる可能性もあります。今回は、40代の資産づくりと保険の見直しについてお話しします。1. 私立小・中学校を希望している方へ40代の支出のうちライフプランにもっとも影響を与えるのは「子どもの教育費」です。中学校まで国公立に通うのか、小学校や中学校から私立に通うのかによって、家計の支出は大きく変わります。たとえば、東京都内の私立中学校の初年度納付金(総額)の平均は92万5,580円です(平成25年度)。公立中学校1年生の平均学習費(学校外教育費含む)は45万6,379円(文部科学省「平成22年度子どもの学習費調査」)ですから、2倍以上の違いになります。40代の資金づくりで大切なことは、子どもの教育に関する希望を叶えるには、「何年後に、いくら必要なのか」、「給料でどれだけ支払えるのか」を早い段階で算出しておくことです。私立に行かせたい場合は、希望の私立校の授業料等とそこに入るまでの塾代を調べた上で資金計画を立てます。塾の費用は、公表されている金額以上にかかるのが常です。塾に問い合わせる際には、「夏期講習や冬期講習は何年生で、どのくらいかかるのか、テキスト代込みの費用を教えてください」とストレートに聞いておくことをおすすめします。それを払っても余裕をもって暮らせるか、貯蓄の取り崩しはいつから始まるか、今の貯蓄ペースで賄うことができるのか、といったことをしっかりチェックしましょう。子どもが生まれた頃は教育費にお金をかける計画がなかった家庭でも、子どもの学力や地域の子育て環境等によって進路に変化が生じることがあります。教育熱心なママ友が多かったり、子どもが通えるエリアで教育方針の優れた私立校や国立大附属校等があったりすると、自然と受験に向かう家庭が多いようです。「みんなが目指しているからうちも・・・」と、安易に方向転換した家庭の中には、入学したものの学費が支払えず、泣く泣く公立校に編入するケースもあります。そんなときに傷つくのは子どもです。教育費に関しては、お受験の世界に入る前にシミュレーションをして、家計に無理がないか確認し、その上で必要であれば家庭全体の収入アップを図ったり、他の習い事や保険料等の固定支出を見直したりすることで乗り切ることができないか、検討するとよいでしょう。2. 毎月2万円以上の保険料を払っている人は保険の見直しの検討を!子どもが生まれたときからずっと同じ保険に入っている、5年以上前に一度見直しをしたきりだ…そんな人は保険の見直しをしてみましょう。子どもの成長に反比例して、保険で備えておくべき死亡保障額(必要保障額)はだんだんと減っていきます。そのため、現時点での必要保障額を算出して、適切な保障額にサイズダウンをはかりましょう。必要保障額のシミュレーターはインターネット上で多数存在します。無料でできるものが大半ですので、一度試算してみるとよいですね。既存の保険の保障額をカット(減額)することで保険料は安くなりますが、掛け捨ての定期保険や収入保障保険、医療保険等に切り替えることで、さらなる保険料ダウンを図れる場合もあります。ひと手間かかりますが、毎月2万円以上の保険料を払っている家庭であれば、試す価値はあります。3. 子どもと相談することも大切です私の友人には、幼い頃からバイオリンを習っている娘さんがいました。その子どもの友人が私立中学を目指すので、娘さんも同じ学校に通いたいと言い出しました。友人は私立中学に通った場合にかかるお金と、バイオリンのレッスンを続けた場合の費用を調べて一覧表にまとめ、娘さんに見せてこう言いました。「わが家の収入は○○○万円です。私立中学に通った場合、○○○万円かかります。音大を目指してバイオリンのレッスンを続ける場合のレッスン代は○○万円、海外に演奏旅行に行くとなると1回○○万円かかります。どう考えても全部を負担するのは無理です。私立中学進学を選ぶか、バイオリンを選ぶか、どちらかにしてください」すると娘さんは、しばらく悩んでバイオリンを選択したそうです。そして、公立中学に進学してからも塾には通わず、通信教材で勉強しながらバイオリンを続けたそうです。学費のことを子どもに話すのは体裁が悪いと思う親は多いようですが、きちんとした試算を提示してこちらの状況を説明することは、子どもの金銭教育にとっても、とてもよいことです。学費の負担がきびしいと思ったら、率直に子どもに相談しましょう。それでも進学したい場合は、特待制度のある学校を狙うという方法もありますし、塾ではなく、費用が手頃な通信教材で乗り切るという方法もあります。お金のことを親子で話し合うことで、無理のない資金計画が立てられるようになりますよ。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年08月29日

福岡銀行は12日、「教育贈与専用預金」を29日より取扱うことにしたと発表した。同商品は、2013年度税制改正によって創設された「教育資金の一括贈与に係る贈与税の非課税措置」に対応する預金商品。福岡銀行では、今後も顧客の多様なニーズに応えることができるよう、商品・サービスの充実に取り組んでいくとしている。預入目的非課税措置の対象となる教育資金の管理を目的とした預金預金種類普通預金(別途、教育資金管理特約を締結)。なお、総合口座普通預金は利用できない利用できる人預入日前2か月以内に、直系尊属(祖父母など)と書面で贈与契約を締結した30歳未満の人が対象。この非課税措置は、1個人(受贈者)につき1金融機関かつ1営業所でのみ利用できる。すでに他の金融機関や同行他支店で「教育資金の一括贈与に係る贈与税の非課税措置」の適用を受けるための口座を持っている場合などは申込み出来ない預入金額、預入単位100万円以上1500万円以内、1円単位手数料無料口座開設・預入の受付期間7月29日から2015年12月30日まで【拡大画像を含む完全版はこちら】

2013年07月16日

横浜銀行は15日、「教育資金贈与信託」の取り扱いを開始した。「教育資金贈与信託」は、2013年度税制改正によって創設された制度に基づくもので、祖父母などが孫などへ教育資金を一括贈与した場合に、贈与税が非課税となる信託商品。同行は朝日信託の信託契約代理店として、顧客と朝日信託の信託契約を媒介する。あわせて同行は、2013年度税制改正によって創設された制度に基づく、教育資金贈与のための預金サービスの準備も進めているという。今後も魅力あふれる金融機関の実現をめざし、顧客にとって価値の高い金融サービスの提供に取り組んでいくとしている。委託者教育資金を贈与する個人の顧客で、孫などの直系尊属(曾祖父母・祖父母・父母など)にあたる人受益者教育資金の贈与を受ける個人の顧客で30歳未満の人(未成年者の場合、親権者などの代理が必要)信託期間孫などの30歳の誕生日の前日までの期間信託金額10万円以上1500万円以下(孫など一人あたり)非課税となる上限金額受益者一人につき1500万円まで(うち塾などの学校等以外への支払いは500万円までが対象)期間2013年4月15日(月)~2015年12月31日(木)までの間に信託されたものに限る教育資金の交付方法受益者の支払いの請求をもとに、あらかじめ指定された預金口座に振り込む信託報酬・費用等設定時報酬:5万2500円(税込み)管理報酬:教育資金の支払い1回につき1050円(税込み)教育資金贈与信託の申し込みに合わせて、またはすでに遺言信託・遺産整理業務・その他個人信託のいずれかを契約している顧客は設定時報酬、管理報酬が無料。【拡大画像を含む完全版はこちら】

2013年04月16日

新年を迎え、気分も新たに新年の予定を立て、1年の目標を決めた方もいると思います。「新しい習い事を始めたい」「欲しかった資格が取りたい」「今年こそは結婚したい」など、内容は人それぞれだと思いますが、何をするにも必ずお金が必要になります。今後の予定や目標を立てながら、それに伴うお金のことも、ちゃんと計画できていますか? 「やりたいことはあるのにお金がなくて…」なんてことにならないよう、2013年のみならず、さらには人生の「お金」について考えてみましょう。■ライフプランを立てて、理想の未来のために貯蓄するさっそくですが貯金はありますか? 「こんな不景気なご時世、貯金なんてできない…」という人も多いかと思いますが、いざ何かをしようとする時、貯金はあるに越したことはありません。よく「日本人は貯金が趣味」などと言われ、日本は諸外国に比べ貯蓄率が高いようですが、実際にみなさんはどのくらい貯金をしているのでしょうか。平成19年厚生労働省発表 世帯主の年齢階級別にみた貯蓄額階級別・借入金額階級別世帯数の構成割合 より年齢ごとの貯蓄額の割合を表した上の表を見てみると、金額の差こそあれ20代では約80%、30代になると約90%の人が貯蓄があると答えており、1世帯あたりの平均貯蓄額も20代で181万円、30代で515万円となかなか高額な数字がでています。みなさん、若いうちから堅実に貯蓄しているのですね。しかし、ただやみくもに貯金すれば良いというわけではありません。お金は本来、使ってこそ価値のあるものです。全ての趣味をやめて貯金をしてお金を増やしても豊かな人生にはなりませんよね。何の目的もなしにひたすら貯金するのではなく、貯金は、何かの目的のためにするもの。「スクールに通うため」「海外旅行のため」「結婚資金のため」「出産のため」。何をするために、いつまでにどれくらいお金が必要なのか、を今年、さらには人生のライフプランとして一度お金の観点から考え、理想の未来をかなえるための「生き金」になる貯金をしましょう。■先取り貯金で確実に貯める何をするために、いつまでにどれくらいお金が必要なのか、という計画ができたら、さっそく貯金をはじめたいところですが、意気込んでいきなり月々の貯蓄目標を大きく設定するのは失敗のもと。まずは家計簿をつけて、自分の今現在の1ヶ月のお金の使い方を把握し、どこか無駄に使いすぎているところはないか、切り捨てられる出費はないか検証して、1ヵ月に貯金出来そうな額を割り出してみましょう。貯金できそうな額が割り出せたら自分のメインバンクになっている金融機関へ行って、毎月給料日にその額が引き落とされるように自動積立の手続きをしましょう。貯金をするなら断然先取り貯蓄がオススメ。「あまったら貯金する」意識ではいつまでたってもお金は貯まりません。給料から天引きになるようにしておけば、引き落とし後は残高を気にせずに使えますし、「もとからないもの」という意識になって、知らないうちにお金が貯まります。会社員や公務員の人であれば、金融機関の自動積立の他に、勤務先で導入されている「財形貯蓄制度」も税金やローン金利などが優遇されるものが多いのでオススメです。■500円貯金のススメ何十万というお金を貯めるには向いていないけれど、数千円~数万円のお金を貯めたい時にあなどれないのが500円貯金。500円玉は、1枚ではかわいい値段だけれど、6枚で3000円、10枚で5000円と、少し貯めると思いのほか高い値段になる金額。1日の終わりに家計簿をつける時、財布をのぞいてみて、500円玉があったらその都度貯金箱に貯金するようにします。500円玉専用の貯金箱で、コインを入れる度、液晶パネルの中の登場人物の人生が展開するものや、500円玉をはめこむたびにコマを進めて日本一周ができるブック型の貯金箱など、楽しみながら500円貯金ができるアイテムもたくさん出ているので、一度雑貨屋さんやおもちゃ屋さんの貯金箱売り場をのぞいてみては? お金について、なにかと将来に不安を感じる昨今ですが、お金は上手に使ってこそ生きるもの。私たちの人生と切っても切れない縁のお金と上手に付き合って、ステキな未来を手に入れましょう。(金沢 霞)

2013年01月08日

結婚相手紹介サービス「ノッツェ」を運営する結婚情報センターはこのほど、同サービス会員の男女632人(20代から50代)を対象に行った「婚活男女の金銭感覚」に関するアンケート調査を実施した。調査11月14日~27日に実施された。結婚相手に求める年収を聞いたところ、男性の77.5%は、女性の年収が「300万円未満」で満足しており、最低ラインは「100万円未満(44.6%)」と回答している。一方、女性の63%は、男性に「500万円以上」の収入を希望。最低でも「300万円から400万円未満(37.7%)」と、男女で大きい違いがあらわれた。男性は結婚をしたら相手には「好きな分野・趣味の仕事を見つけてほしい(28.9%)」、「仕事をやめてほしい(9%)」と、収入に対しての期待感を持っていない回答がよせられている。また、女性も結婚後「現在の仕事をそのまま続ける」という回答は47%と、半数を切っており、27.7%が「仕事をやめて主婦になりたい」と回答。昨今の「”DINKS(ディンクス)”=子どもを作らない共働き夫婦」というライフスタイルとは逆に、”男性が稼ぐ”という、従来型のスタイルを求める傾向がみられた。結婚後のお金の管理についてたずねたところ、「夫婦共有して一緒に管理(男性50%、女性47.7%)」が男女ともに、最も高い結果となっている。しかしながら、男性の約4人に1人が「相手にすべて任せて、自分は小遣い制で構わない(男性24.4%、女性2.7%)」と回答。女性の28.7%が「自分がすべて管理し、相手には小遣いだけ渡したい」と回答していることから、家庭の財布については、女性の主導権が強い傾向にあるようだ。これは、男性の「自分に金銭感覚がないので、相手には金銭感覚があってほしい(24.7%)」という結果にも裏づけされている。なお、「小遣い制で構わない」男性の希望金額は「月2万8,333円」であったのに対し、「小遣いだけ渡したい」女性の相手への設定金額は「月3万4,244円」と、男性の希望よりも2割以上高い金額を検討している結果もでたという。「へそくり」に関する質問では、男性の61.1%が「へそくりは作らない」と回答。反対に、女性の64.7%は「へそくりを作るつもり」と回答している。年間のへそくり金額目標でも、女性は、男性の平均額「41万5,796円」を1.6倍も上回る「67万8,608円」。使い道としては、男性は「サプライズの贈り物」、女性は「いざという時のため」という回答が目立った。【拡大画像を含む完全版はこちら】

2012年12月28日

通信教育事業などを行っている「ベネッセコーポレーション」の社内シンクタンクである「ベネッセ教育研究開発センター」は、2012年9月、首都圏の公立小学校の子ども(3年生から6年生)をもつ父親・母親5,256名を対象に、「首都圏保護者の中学受験に関する意識調査」を実施した。「お子さまに、中学受験をさせる予定ですか?」と尋ねたところ、小学校3年から6年生全体の17.5%(6年生のみでは23.3%)が「はい(中学受験をさせる予定)」と回答。小学校3年生で、「中学受験をさせない」と回答した保護者は約5割(48.2%)にとどまり、約4割(38.8%)は「まだ決めていない」と保留の回答を得た。小学校6年生で「まだ決めていない」と回答した人も1割弱(9.1%)いることから、小学校6年生まで、「受験する・しない」の検討は長期化していることが伺える。そのうち、52.8%が「私立中学校」を、7.5%が「国立大学の付属中学校」を、33.9%が「公立中高一貫校」を第一志望にしていた。「これまでお子さまの中学受験をやめさせようと思ったことがありますか?」という質問では、「中学受験をさせる予定」の保護者(6年生)のうち4割強(44.3%)が、受験をやめさせようと思ったことが「あった(「何度もあった」、「時々あった」)」と回答。一方で、「中学受験をさせない予定」の保護者(6年生)のうち2割強(22.6%)が、受験をさせようと思ったことが「あった(「何度もあった」、「時々あった」)」と回答している。「中学受験をさせる予定」の保護者が、受験をやめようと思った理由の上位には、「受験勉強が大変だから」、「子どもがやる気にならないから」、「子どもが疲れやストレスを感じるから」、「子どもらしいゆとりある生活を送れないから」など、子どもの負担に関することがあがった。次いで、「受験費用(塾など)にお金がかかるから」、「私立中学校は授業料が高いから」、「親子関係が悪化するから」など、金銭面の負担や、親子関係に関することがあげられている。なお、調査の詳細は、同センター公式サイトの調査・研究データのページを参照のこと。【拡大画像を含む完全版はこちら】

2012年11月21日

つくば市のライフスタイルの情報発信を目的として発足した「子どもが育つ街研究会」は10月、つくば市が2012年4月より公立小中学校の一貫教育を開始したことから、「子どもの学び・教育および環境」に焦点をあてた調査を実施した。調査対象は、公立の小中学校に通う子どもを持つ保護者500人(茨城県・つくば市、埼玉県・川口市、千葉県・船橋市、東京都・品川区、神奈川県・横浜市、各エリア100人)。まず、「中一ギャップ(小学校から中学校に進学したときに、学習内容や生活リズムの変化になじむことができず、目標を失ったり不登校になったりいじめが増加したりする現象)について、不安に感じる/感じた点はどのようなことですか?」と尋ねたところ、多くの保護者が、「同級生・先輩との関係、いじめ問題などに代表される人間関係」と回答。反対に”安心できる要素”に関して問う質問には「小学校で仲の良い友達が同じ中学に進学すること」が全体の40%以上を占めるなど、人間関係が「中一ギャップ」問題の核となっていることが読み解けた。小中一貫校に通わせて良かった点としては、「小学生と中学生が日常的に交流する機会があること(年の離れた人と交流する機会があること)(32.1%)」、「小学生のうちに、中学校生活の体験機会(体験授業など)があること(27.2%)」、「小中の9年間を一貫した教育方針で子どもが学べること(23.3%)」などが保護者からあげられている。「公立小学校・中学校に在籍している子どもの学校での教育として、あなたが伸ばしてほしいと期待している内容はどんなものですか?」という質問では、1位が「コミュニケーション力」、2位が「知力」で、いずれも7割をこえる結果が出た。このことから、これからの学校教育に求められる要素としては、従来の学力一辺倒というより、個人の「人間力(次世代で活躍するスキル)」などを習得させることだと推測できる。また、小中一貫校の保護者に、「子どもが受けている教育について、総合的に満足していますか、また、未就学児の保護者に薦めたいと思いますか?」と質問したところ、「満足している」、「薦めたい」ともにほぼ7割をこしており、高い評価が確認できた。なお、子どもに受けさせたい教育については、「今までにない、新しい体験や学びができる教育(55.6%)」をあげる保護者が大多数。一方で、「実際に子どもが受けている教育とは?」の質問に対しては、「日本中の多くの子が現在受けている教育(60.4%)」と答える保護者が6割を超えるなど、理想と現実に開きがあることが分かった。【拡大画像を含む完全版はこちら】

2012年11月15日

金銭感覚の違いが元で、恋人への気持ちが揺れてしまったり、ふたりの間が次第にギクシャクしてくる…なんてこと、昔からよく聞く話ですよね。どんなに素晴らしいお相手でも、お金の使い方ひとつで幻滅してしまったりするのが、男と女の難しいところでもあります。そこで今回は、恋人のお金の使い方で引いてしまったエピソードをご紹介します。■浪費グセの兆候…?たかがお菓子、されどお菓子甘いものが大好きな彼女。コンビニに行くたびに、あれもこれもとついで買い。新商品が出ればすかさず購入。軽くたしなめると「そんなに高いものじゃないんだし、いいじゃーん。自分のお金なんだし!」「コンビニは私にとって憩いの場なの~」とかわいく言うが、その買い方がどうにもお金にだらしなく見えて、将来財布は任せられない、と思っている。(30代・男性)ついで買い、よくやっちゃいます。でも、度が過ぎると「経済観念が薄い」と思われてしまうのは避けられないようです。あと、レシートをすぐに捨ててしまったり、逆に財布に入れっぱなしでグチャグチャにしているのも、お金にだらしないと思われる原因らしいです。彼とのコンビニ、ある意味要注意ゾーンかも?■価値観の相違が招く不平不満友だちと旅行に行ったり、呑みにいって何万も使うのは平気なくせに、私とのデートはいつも家でDVDを見てゴロゴロするだけ。たまにはどこかに行こうよ、と誘ったら「えー。外に出ると金使っちゃうじゃん。」私にはお金を使う価値がないのか、と思ったら悲しくなり、ほどなく別れた(20代・女性)この男性にとっては、友だちにお金を使うほうが有意義だったのかもしれませんが、私には単なる見栄っ張りにしか見えません。釣った魚にだって餌が必要なのに!と叫びたくなります。■ 趣味にお金をかけすぎてコワイ彼はとにかくアニメや漫画が大好きで、フィギュアやらグッズやら買い漁ります。先日はオークションで数万円もするようなフィギュアを落札したってうれしそうに写メを送ってきて…彼の趣味を邪魔するつもりはないけど、正直理解できない。彼は優しいし、一緒にいてもお互いが自然体でいられて幸せなのに、それだけが残念。結婚はまだ先だと考えているけど、このままだったらちょっと不安。(20代・女性)他に何の不満もないだけに、まさしく残念パターン。今はツッコミを入れたいのをグッと我慢して、少しずつお互いの金銭感覚をすり合わせていければいいですね。さて、あなたは彼のお金の使い方に「…ないなー」と思ったり、何か違和感を感じたりすることはありませんか?その金銭感覚の違い、今なあなあにしてしまうと危険です。ちょっとした価値観のズレがストレスを生み、やがて埋められない亀裂に発展してしまう可能性も…。キャー恐ろしい!将来のためには、こうした点をちょっと厳しすぎるくらいの目でチェックしておいたほうがいいのかもしれません。性格やカラダの相性だけでなく、お金遣いの相性だって、すごく大事だと思うんです。金の切れ目が縁の切れ目、という言葉があるくらいですから。(文=石村佐和子)「二人の金銭感覚」(スマートフォン向け占いサイト:金運風水へ)

2012年10月04日

ネオマーケティングは7月20日~7月23日、0歳~12歳の子どもを持つ男女500名(20歳~49歳)を対象に、英語教育に関する調査を実施した。有効回答数は500。最初に、子どもに見せる英語教育に関するテレビ番組について聞いたところ、1位は「えいごであそぼ」(46.6%)、2位は「おさるのジョージ」(39.0%)、3位「リトル・チャロ」(26.6%)だった。その理由を聞いたところ、「子供が楽しく見ている」「キャラクターが好き」「ストーリーがおもしろい」「見やすい時間帯」などが多く挙げられた。子供が興味をもって、気に入って見ている番組を親が一緒に視聴する傾向にあるようだ。続いて、子どもの英語教育は何歳から始めるのが良いか聞いたところ、1位が「0歳~3歳」(41.2%)、2位が「4歳~6歳」(34.4%)、3位「7歳~8歳」(6.2%)という結果になった。約75%の人は小学校に入学する前から英語教育を始めるのが良いと思う一方、「いつでもいいと思う」と答える人も14%いた。子どもの英語教育にかけている月間の費用を聞いたところ、1位「1,000円未満」(22.2%)、2位「3,001~5,000円」(20%)、3位「5,001~7,000円」(18.8%)だった。1,000円未満の割合が約2割いる一方、7,001~3万円の割合も同様に約2割で、英語教育にかける費用は二極分化する傾向にあるようだ。さらに、もしも予算を気にする必要がなければ、1カ月の費用はいくらが理想なのか聞いてみたところ、1位は「3,001~5,000円」(24%)、2位は「5,001~7,000円」(19%)、3位は「7,001~1万円」(14.8%)だった。1,000円未満と回答する割合が11.6%に半減しており、約5割は経済的な理由から子どもの英会話教育の費用を抑えている様子がうかがえる。【拡大画像を含む完全版はこちら】

2012年08月23日

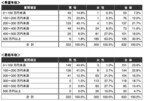

親にとって気になるのが子どもの教育費です。学校教育費(授業料、給食費等)にかかるお金は、幼稚園から高校まですべて公立の場合は223万円、すべて私立では1,150万円と言われています。学校以外でも学ぶ機会を与えたいと塾に通わせれば、さらなる出費を覚悟しなければなりません。■学校教育費以外にかかる学習費平成22年度、文部科学省が行った「子どもの学習費調査」によると、塾や家庭教師、参考書代など、学校教育費以外にかかったお金(補助学習費)は、公立小学校1年生で83,881円、2年生で42,974円、3年生で51,102円、4年生で84,005円、5年生で87,566円、6年生で161,123円でした。中学に進学するとその負担はさらに大きくなり、公立中学校のケースでは1年生で162,725円、2年生で206,211円、3年生で320,740円。年齢とともに増加していく傾向が伺われました。■年収によって差が生じる「学習塾・家庭教師費」学校以外にかかる補助学習費の中でも、「学習塾・家庭教師費」にかけられるお金は世帯収入によって差が大きく生じています。たとえば公立小学校のケースでは、「世帯年収400万円未満」の場合、学習塾・家庭教師費を支出している世帯は全体の44%、支出者の平均額は年間7万3千円。一方「世帯年収1000万円以上」になると、学習塾・家庭教師費を支出している率は78%、支出者の平均額は年間21万9千円にも上ります。同様に公立中学校のケースでは世帯年収400万円未満の場合、支出率が76%、平均額が20万1千円であるのに対し、1000万円以上の世帯では支出率91%、平均額は31万2千円となっています。収入によって学習塾や家庭教師費を支出する割合が変動するだけでなく、その額にも差が生じているようです。■受験をする場合はどれぐらいかかるのしかしあくまでもこれらは平均値。単なる補習塾でなく受験目的の進学塾に通えば、この平均値をはるかに上回るほどの費用がかかります。例えば中学受験対策を行う大手進学塾でかかる費用の目安は、月謝、テスト代、春・夏・冬の特別講習費を含めると、小学4年生で約40万円~50万円、小学5年生で約60万円~70万円、小学6年生で約90万円~100万円ほど。また高校受験の対策を行う進学塾では、中学1年生で約40万円~50万円、中学2年生で50万円~60万円、中学3年生で70万円~100万円ほど。中には月謝は低めでテスト代が高かったり、月謝が高めでも特別講習費が安かったりするケースはありますが、総額はだいたいこの辺りに落ち着いてくるようです。一般的に、進学実績のあるところほど塾代は高い傾向にあります。世の中、デフレ時代ではありますが、教育分野とりわけ受験塾においては「低価格」の波はまだ押し寄せていないよう。塾に通った先に見えるもの、学校を卒業した先にあるもの……。費用を投じる前に親子で十分話し合うことが必要なのかもしれません。■執筆者 プロフィール森眞奈美(もりまなみ)サンダーバード国際経営大学院にて国際経営学修士号取得後、米国系再保険会社に入社。退社後ライター業をしながら、AFPを取得。現在は「保険」、「クレジットカード・電子マネー」、「ライフプランニング」などマネーに関するコラムを雑誌やWebで執筆中。

2012年07月28日

ボーネルンドは子どもから大人まで楽しめるビリヤードゲーム「スパイラル・ビリヤード」を、全国およびオンラインのボーネルンドショップで7月20日より販売開始する。「スパイラル・ビリヤード」はフランス生まれの今までになかったビリヤードゲーム。シンプルながら微妙な指先の力加減、技術力、頭脳プレイと高い集中力が求められるビリヤードの醍醐味(だいごみ)を、気軽に自宅やオフィスなどで楽しめるという。遊び方はパチンコ大の大きさのボールを指ではじき、渦巻き状に彫られた6つの溝に落として、その場所によって得点を競う。基本の遊び方にアレンジを加えて、新しいゲームを開発することも可能。同ゲームは1人~6人まで遊ぶことができ、コミュニケーションの活性化にも役立つ。フランスでは国内の発明展示会で賞を受けるなど、単純な仕組みながら万人が楽しめる奥深いゲームとして話題になっており、学校、飲食店、レジャー施設などに導入されているという。対象年齢は4歳~大人まで。価格は5,250円(税込み)。【拡大画像を含む完全版はこちら】

2012年07月20日

日本公文教育研究会は、0歳~2歳の乳幼児と母親向けの新しい教育サービス「Baby Kumon(ベビークモン)」を、この6月より全国約8,000の公文式教室で開始する。日本公文教育研究会が大学教授等と共同して行った研究によると、0歳児~2歳児を中心とした乳幼児期に母親が行う「歌いかけ」「読み聞かせ」が、母子関係の構築と子どもの発達に寄与することが確認された。「歌いかけ」は母親と子どもとの交流に特に強く結びついて、主に「親子のきずな」を継続して発展させる役割を持ち、「読み聞かせ」は親子の情緒的な交流から、やがて物事を知る手段になるという。この研究は各種のシンポジウムや日本子育て学会、日本発達心理学会等でも発表されている。Baby Kumonは「親子のきずなをはぐくみ、まなびの土台をつくる」をコンセプトに、歌と読み聞かせを中心とした親子のやりとりを家庭で楽しむための新教育サービス。絵本や歌本、CDなど各種教材を使い、子どもの発達に合わせた親子のコミュニケーションを行える。さらに、公文式教室でくもんの先生のサポートを毎月1回受ける「Baby Kumonタイム」も設定される。受講料は月額2,100円(税込み)。【拡大画像を含む完全版はこちら】

2012年05月15日

美術文化振興を目的として設立された一般社団法人・日本美術アカデミー(AAJ)は、ゲーム感覚で名画に親しめる子ども向け無料WEB教材、 「あつまれアートキッズ!! みんなのチャレンジ美術館」を発表した。「あつまれアートキッズ!! みんなのチャレンジ美術館」はレオナルド・ダ・ヴィンチ、エル・グレコ、ルーベンス、モネなどヨーロッパの名画を自宅のパソコン上で気軽に鑑賞できる無料の教材。子どもがゲーム感覚で楽しめるよう、パズル、ぬりえ、クイズ(アートキッズ検定)などのプログラムを用意。また、だれでも気軽にトライできる絵画技法をビデオで紹介するほか、美術館でのマナーも学べる総合的な児童向け美術教材となっている。対象は小学校3年生から中学生だが、教材の一部は小学校低学年もしくは大人も楽しめる内容となっている。いたずら好きのアート魔女、ナビゲーター役の修瑠(しゅーる)君、現代美術家風の館長さんといった、子どもたちが大好きなアニメ風キャラクターが登場。アニメ声優によるナレーションで、仮想の美術館内を楽しく案内する。「ぬりえ美術館」は美術を通したコミュニケーションの場となり、パソコン上で描いた自作の名画ぬりえをコメント付で投稿したり、ほかの作品と見比べたりすることができる。【拡大画像を含む完全版はこちら】

2012年04月10日