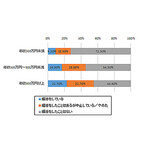

結婚相手に求める年収と、理想の世帯年収は?600~699万円25%500~599万円20%700~799万円13%800~899万円13%1000~1499万円13%「理想の世帯年収」のランキングはコチラ調査期間:2016年2月3日~2月23日有効回答数:150件少なくとも自分より高い年収であって欲しい!そう願う女子が多数!結婚相手に求める年収で1位だったのは、600~699万円!2位は500~599万円。次いで700~799万円、800~899万円、1000~1499万円が同率3位という結果に!85%の人が年収500万円以上を望んでいることがわかりました。結婚すればお金の使い道が独身時代と変わってしまうのは当然のこと。しかも、子育て、老後、人付き合いなど...結婚をきっかけに出てくるお金の問題は山積み!でも、できれば趣味や旅行だってしたい...!そうなると、パートナーの年収は高ければ高いほど良いと思うのは当然ですよね。一方で、共働きでやっていくつもりだから300~399万円でよいという声もチラホラ。「結婚は、夢ではなく、現実である」ことを考えさせられた結果でもありました。同じタイミングでとった理想の世帯年収のアンケートでは、1000~1499万円が42%でトップに!理想が高い?と思いきや、ほとんどの人が共働きを前提としていたので、これは頷ける金額なのかもしれません。気になる実際の世帯年収も、理想どおりの1000~1499万円が27%でトップとなりました。「30代後半以上なら年収600万円。最低でもこれくらい稼いでいないと、これまで何をやってきたのか疑問」(shuna)「相手の年収は700万円が理想。生活費を引いても、1年に1回の海外旅行+αの金額」(りんりん)「相手の理想の年収は500万円。私自身が福祉業界で働いていたせいか、一般企業の年収がわかりません...」(サマーちゃん)「ストレスなく暮らせるのは、世帯年収800万円。現実は、ぶっちゃけ私の稼ぎ400万円だけでもOK!」(みゆゆ)「世帯年収の目標は3000万円!将来的に私が1200万になる予定。その額×2倍+αで!」(SN)編集部VOICE結婚は、愛もお金も必要!?「理想の世帯年収」のランキングを見る他のランキングもCHECKする理想の世帯年収は?1000~1499万円42%1500万円以上19%800~899万円17%600~699万円9%500~599万円5%「結婚相手に求める年収は」に戻る他のランキングもCHECKする

2016年03月21日

●お金が貯まる「2:6:2の法則」って?毎月の貯蓄に慣れてきたら、次の大きな目標となるのが貯蓄1,000万円。1,000万円はそう簡単に貯まるものではないですが、だからといって「給料が安いから私には無理……」などと諦める必要もありません。高年収でなくても1,000万円をできるだけ速く貯めるにはどうしたら良いのでしょうか?○はじめの一歩は「先取り貯蓄」で100万円貯蓄1,000万円という大きな目標を達成するためには、貯蓄体質になること、そして資産運用にチャレンジすることが必要不可欠です。「給料が余ったら貯蓄する」という姿勢ではお金は貯まりません。まず、「先取り貯蓄」で毎月決まった金額を貯蓄に確保しましょう。貯蓄ができる環境ができたら、いよいよ貯蓄1,000万円に向けて準備。 毎月コツコツ貯蓄しているだけでは時間が掛かってしまうので、スピードアップをするには資産運用が有効です。はじめに、運用資金となる100万円を貯めることから始めましょう。○お金が貯まる「2:6:2の法則」とはお金を貯めるにあたって、オススメなのは「2:6:2の法則」です。これは、自分の手取りを2割貯蓄、6割生活費、2割自己投資に当てはめて管理するもの。例えば、ボーナスを抜いた年収が250万円(月収21万円・手取り17万円程度)の人の場合、手取りをこの「2:6:2の法則」に当てはめると、貯蓄3.4万円、生活費10万円、自己投資3.4万円となり、毎月最低3.4万円を貯蓄できます。実家暮らしの人は一人暮らしよりも生活費が浮くので、その分プラスして貯蓄に回しましょう。すると、一人暮らしで毎月3.4万円貯蓄した場合は約2年半、実家暮らしで毎月5万円貯蓄した場合は1年8カ月で100万円が貯まる計算になります。※写真は本文と関係ありません●貯蓄100万円を1,000万円に増やすには?○100万円貯めると、資産運用の道も開く100万円を貯めた後、それを元手に1,000万円を貯める方法は様々。同じように毎月先取り貯蓄をしつつ、100万円から毎月5万円を年利3%の商品に投資した場合、約13年6カ月で目標の1,000万円を手にすることができます。ただし、ハイリターンのものはリスクも高くなるため、最初のうちは安全性の高いビギナー向け商品から始めるのがおすすめ。経験と知識を積んでから徐々にステップアップして様々な商品に挑戦するといいでしょう。○"分散投資"でリスク軽減もまた、一つの商品に集中投資するのではなく、複数の商品に分散投資することもリスク軽減につながります。投資信託を扱っている会社のホームページには、積み立てシミュレーションを設置しているところも多いです。自分にあった積立額や期間を入力し、目標を数値化するといいでしょう。ただし忘れてはいけないのは、どんな商品でもリスクがあるのが投資ということ。資産運用にお金をつぎ込むのではなく、運用をしながらしっかりと貯蓄をし続けることも忘れないようにしましょう。リスクが怖いという人は、スピードにとらわれず、着実に貯蓄をする方がいいですね。現在と将来の生活環境を見据え、自分自身でしっかりと計画をたて、お金を上手に増やしていきましょう!※写真は本文と関係ありません筆者プロフィール:武田明日香(たけだ あすか)エフピーウーマン所属、ファイナンシャルプランナー。日本テレビ「ZIP!」やTBSテレビ「あなたの損を取り戻せ 差がつく! トラベル!」「Saita」「andGIRL」等の雑誌、「webR25」「わたしのマネー術」等のウェブサイトなど幅広いメディアを通じ、お金とキャリアの両面から女性が豊かな人を送るための知識を伝えている。人生の"やりたい"が"できる"に変わるお金の教養スクール開講中!

2016年03月20日

ビズリーチはこのほど、同社が運営する求人検索エンジン「スタンバイ」において、「プログラミング言語別 平均年収ランキング」を発表した。同ランキングは、スタンバイに掲載されている正社員の情報のうち、各プログラミング言語が含まれる求人情報の給与金額の平均値を集計したもの。同ランキングにおいて、トップとなったのは「Python」で651万円だった。Pythonは機械学習用の定番ライブラリが豊富なため、機械学習エンジニア」や「ロボット向けアプリケーション開発」といった求人が多く見受けられたという。海外に比べて日本では人気がなかったPythonだが、第3次AI(人工知能)ブームを受け、需要が高まっているとしている。第2位は「Perl」で633万円だった。正規表現などの強力なテキスト処理が可能な「Perl」はWebのフロントエンドからサーバサイドまで幅広く求人があり、安定した地位を築いているという。第3位以降は、上から順に「Ruby」(606万円)、「C言語」(597万円)、Javascript」(555万円)となっている。

2016年02月29日

パートナーエージェントは2月16日、「生活環境による婚活意識の違い」に関する調査結果を発表した。対象は30~39歳で公務員・会社員の未婚男性1,829名。期間は2月2日~15日。○年収300万円未満の未婚男性、7割が婚活経験なし未婚30代男性に年収を質問したところ、「答えたくない」の回答を除いた割合では「年収300万円未満」(28%)が最多だった。次いで「年収400万円台」(23%)、「年収200万円台」(17%)、「年収500万円」(12%)となった。婚活状況を年収層で比較したところ、「婚活をしたことはない」の割合は「年収300万円未満」の層が72.30%で最多に。一方「婚活をしている」は22.70%で「年収600万円以上」の層が最も多くなった。「婚活をしたことはない」と回答した人に対して、婚活をしてこなかった理由を年収別に質問した。結果、「年収300万円未満」では「そもそも結婚する気がないから」(43.10%)が最多だった。次いで「なんとなく婚活する気にならないから」(27.40%)、「有料の婚活サービスを利用する金銭的な余裕がないから」(17.00%)となった。「年収300万円~600万円未満」は「なんとなく婚活する気になれないから」(34.60%)が1位に。以降「そもそも結婚する気がないから」(29.80%)、「仕事が忙しく、婚活のために使う時間がないから」(18.80%)と続いた。「年収600万円以上」では「なんとなく婚活する気にならないから」(35.90%)が最多となった。次いで「そもそも結婚する気がないから」(29.60%)、「仕事が忙しく、婚活のために使う時間がないから」(23.90%)となった。

2016年02月18日

もしも、年収が50万円アップしたらどうしますか?ちょっと贅沢して温泉旅行に行くのもいいかもしれません。しかし、それではほんの数日満足感があるだけ。年収1,000万円を目指す人は、そのお金と時間を、自分の勉強や投資に充てて、さらなる収入アップを図るのです。国税庁の調査によると、年収1,000万円以上の人は全体の上位3.8%。この3.8%に入るためには、一体どうすればいいのでしょう。今回は『Entrepreneur』を参考に、「大幅な収入アップを目指す人のための5つの心構え」をご紹介します。■1:努力を惜しまないなにもしないのに、勝手に収入が増えることはありません。まず自分が努力することが必要です。スキルアップのための時間や労力を惜しんではいけません。毎日忙しいなかでも、もう一歩仕事の質を上げるためのデータ集めをしたり、勉強したりする時間をつくりましょう。その努力が他の人と差をつける結果に結びつくのです。■2:データをそろえて交渉する自分の能力に自信があるなら、会社に昇給を交渉しましょう。ただし、そのためには相応の意欲と成果を見せることが必要。自分が会社にとって利益になる人材であることをアピールしましょう。数字になるような成果をデータとして残しておけば、具体的な交渉材料になります。■3:目標を具体的にイメージする目標を決めるときはぼんやりしたイメージでなく、具体的な理想像を持つことで、より実現しやすくなります。「貯金1,000万円」「オシャレなインテリアに囲まれている」など、紙に書き出してみましょう。自分のなりたい姿を常にイメージし続けることで、自然と目標に近づくことができるようになります。逆に、なりたくない姿はイメージしないこと。悪いイメージは悪いことを引き寄せてしまうので、いいことだけをイメージしましょう。■4:自分を過小評価しない「どうせ自分なんか……」と思ってはいませんか?目標を高く持ち、常に上を目指すのは悪いことではありません。しかし、自分の能力や価値はきちんと認めることも大切です。「自分はなにもできない」と思っている人の収入は上がりません。謙遜はそこそこにして、「自分には価値がある」ことを自覚しましょう。■5:常に向上心を忘れない現状に満足しているうちは、収入を増やすことはできません。いまの状況に満足してしまったら、そこで成長は止まってしまいます。「慣れた仕事だし、まあまあ満足」などと思っていては、好条件のチャンスも逃すことになります。いまの場所にしがみついて安心してしまわずに、常に上を目指して挑戦していく気持ちを忘れないようにしましょう。*収入を増やすには、それなりの努力が必要。逆にいえば、努力すれば誰でも収入アップを目指せるということです。千里の道も一歩から。今日から意識を変えて、年収1,000万円を目指しましょう!(文/スケルトンワークス)【参考】※5 Ways to Dramatically Explode Your Income-Entrepreneur※民間給与実態統計調査-国税庁

2016年02月15日

2015年度に大学を卒業した学生約56万4千人のうち、就職したのは72.6%にあたる約40万9千人。リーマンショック以来1番の好結果とはいえ、バブル時代並みに回復したとは到底いえません。いまは「大卒=必ず就職できる」という時代でもありませんし、大卒だからといってよい仕事、高い給料の仕事に就けるわけでもありません。しかしその一方、海外にはまったく学歴に関係なく就くことが可能な「稼げる」仕事もあるようです。今回は英国紙『METRO』が発表した、学歴のいらない10種類の稼げる仕事をご紹介します。■1:報道関係者(年収約536万円)30,998ポンド多くのジャーナリストが学士やプロのジャーナリストの資格を持っていますが、それらはジャーナリストになるために必要な条件ではありません。むしろ重要視されるのは、実務経験やスキル。英国で就職するならば、出身大学の名前よりも、報道関係のインターン経験など実務スキルの方がアピール材料になるでしょう。■2:治安部隊(年収約607万円)35,144ポンドトップレベルの警備隊ほど、大きなイベントで活躍する機会が増えます。大きな組織をまとめる力だけではなく、脅威情報データベースの把握など幅広い知識や経験が求められます。■3:有害廃棄物の管理者(年収約634万円)36,684ポンド国が発展するほど、ゴミや廃棄物廃棄の問題は避けて通れないことになります。先進国には必要不可欠な職業であり、仕事としての需要も高め。しかし廃棄にあたっての潜在的な危険度が高いため、管理者レベルになると給料がとても高くなります。■4:人事マネージャー(年収約668万円)38,677ポンド人事も営業のように「何人採用しなければならない」という数字の世界ですが、キャリアアップしていけばかなり昇給が見込める仕事です。さらなるステップアップを目指すなら、人事管理学を専攻するのがよいでしょう。■5:航空管制官(年収約709万円)41,011ポンド航空管制官になるためには、専門の学校を出る必要があります。少なくとも5ヶ月間は、12,000ポンド(約207万円)以下の給料で勉強しながら学ぶ必要がありますが、卒業できればすぐに給料がアップします。5ヶ月間を短いと考えるか長いと考えるかは、あなた次第です。■6:原発労働者(年収約769万円)44,494ポンド危険の伴う仕事であるため、高給となっています。東日本大震災の後、福島でも需要度の高い仕事ではありますが、その安全性については議論が尽きません。誇りと尊厳を持って働ける人にこそ、この仕事で高い給料をもらう価値がありそうです。■7:海上石油プラットフォームの労働者(年収約852万円)49,278ポンド機器のメンテナンス、リグ操作、掘削作業などの細かい仕事が得意で、長い勤務時間が苦にならない人には最適の仕事です。ときに危険を伴うので、対価としての給料が高くなっています。■8:商品取引業者(年収約916万円)53,003ポンド若さと勢いがある人にとっては、成功パターンの多い仕事です。自ら学び、調べて知見を広げることができる人に向いています。ビジネスを始めるには事前登録しなければなりませんし、特殊な産業の場合は資格も必要になります。取り扱う商品によって必要な準備が異なるため、細かい下調べも必須です。■9:鉄鉱業従事者(年収約972万円)56,260ポンド海外勤務が多い仕事です。男性なら家族を残し、単身赴任となる場合もあるでしょう。遠く離れた海外でも、家族のために働けるという人にはオススメです。ひとつの現場に数ヶ月かかる場合がほとんどなので、その度に勤務地が変わることは覚悟するべきでしょう。■10:投資家/プライスレスFXやNISAなど、メディア露出によって投資が身近になりつつありますが、専門の職業としてはハードルが高いのではないでしょうか。しかし、これほど学歴を必要とせずとも稼ぐことのできる職業はないでしょう。入念な下調べはもちろん、ときには運を味方につけて一攫千金も夢ではありません。もちろん、リスクは伴いますが。*学歴コンプレックスに陥っている人でも、大金を稼ぐ職業につけるチャンスは必ずあります。ひとたび社会に出れば、自分の身を守るのは学歴だけではないはずです。(文/スケルトンワークス)【参考】※Here are the 10 highest paying jobs for people without a degree-METRO※就職率、リーマン前超える72.6%15年春の大卒者-日本経済新聞

2016年02月04日

もし彼氏の年収が自分よりも低かったら…あなたなら、どうしますか?恋愛を楽しむだけならともかく、結婚を前提にお付き合いしている場合は、今後について頭を抱えてしまうかも。共働きでいいと思っていても、子どもができたら…と考えると、なかなか悩ましいものがありますよね。そこで今回は、自分より年収の低い彼と付き合うときの注意点をご紹介します!◆彼の年収を見抜くコツ!結婚を決める前に、まずは相手の年収はどの程度?というのを探ってみましょう。(1)持ち物をチェック彼の年収を知りたいなら、さりげなく持ち物をチェックしてみて!例えばカジュアルブランドのものが多ければ平均もしくは平均よりやや上かもしれません。あるいは「GUCCI」や「HERMES」など、いわゆるハイブランドのものが多ければ、おそらく、それなりの収入があるのでしょう。ただし、時計だけ良い、カバンだけ良いなど一点豪華主義の男性は要注意。ブランドものを持っているわりに靴やスーツは量販店の安物だったりする場合は、年収に見合っていない贅沢をしている可能性があります。(2)職種・業種だけ聞いてネットで調べる会社名までは知らなくても、職種・業種を聞いておけば、一般的な年収はネットである程度、情報収集できます。といっても、勤続年数が長かったり、役職に就いていたりすれば、公開されている金額よりも多くもらっているかもしれません。「年収」は、とてもデリケートな問題です。聞直接聞けないなら、必要な情報だけ教えてもらい、そこから予測してみて!◆女性に聞いた!「こんなところに気をつけています」実際に彼の年収が低かったら…?既婚女性に体験談を聞いてみました。*無いなら無いなりの付き合い方があると思います「結婚前から彼の年収が低いことには気づいていました。入籍したときは正直、不安でしたが、スーパーのチラシを研究したり、家電を買うときにリサイクルショップを活用したりと、2人で協力して、少しでも貯金するよう心がけていますよ。無いなら無いなりの生活を楽しめばいいと思います」(教育・28歳)*支える覚悟があれば、年収が低くても問題ナシ!「彼の年収が低くても、自分に支える覚悟があれば問題ないのでは?私は今は正社員ですが、今後、出産で仕事を辞めたとしても、落ち着いたらパートでやりくりを頑張ろうと思っています。彼のプライドだけは傷つけないように“立てる”ことは意識したいけど」(商社・31歳)男性はみんな、多かれ少なかれプライドを抱えています。傷つけないように心がけつつ、2人で心豊かに暮らしていける道を探っていけたらいいですね。◆自分より年収が低い彼と付き合う際の注意点今の時代、女性側が高収入で彼よりも明らかに年収が良い、というケースもあるでしょう。そういうときに気をつけたいことは?(1)自分の本当の年収を言わない結婚を意識しているとお互いの年収を言い合う機会があるかもしれません。そういうとき、彼がお給料を教えてくれたら、実際は彼よりかなり多くもらっていても少なめに伝えるか、同じぐらいと言うようにしましょう。草食男子が増えてきたとはいえ、基本的に男性は女性を守りたいと思っているので、「彼女に負けた」と感じるとやる気をなくしてしまうかもしれません。(2)余計なアドバイスをしない年収が低かったとしても、彼が一生懸命働いているなら、その努力を素直に認めましょう。「もっといいところに転職したら?」とアドバイスするのはNG。彼の人生は彼のものである以上、土足で踏み込まないように気をつけて!それに、今は低年収でも将来のことはわかりませんよ。(3)いざとなったら支えるつもりで付き合う彼の人間性に惹かれているなら、支える覚悟をもってお付き合いするべき!たとえ本当は彼の収入をあてにしたいと思っていても、なかなか状況が改善されない場合、ここぞというときは自分が支えます、という意志をもちましょう。どうしても平均以上の生活を望む人は、婚活をリ・スタートさせたほうがいいかもしれませんね。「年収」は、あくまでも現時点での評価であって、その人の人格と直結しているわけではありません。たとえ自分より低くても、彼の中身を好きになったなら、2人らしい付き合い方をしていけばいいんです。くれぐれも彼の繊細なハートを傷つけないよう、言動には細心の注意を払いましょう!(文=山口恵理香)生年月日で占う 2016年上半期の運勢【無料占い】

2016年01月16日

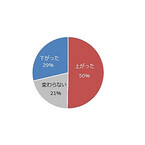

エン・ジャパンは5日、「年収アップ転職の実現」に関する調査の結果を発表した。対象は同社サイト「ミドルの転職」を利用する631名。期間は10月30日~11月30日。○転職経験者の50%が年収アップ転職経験のある人に対して、「転職を機に年収が上がったか」を聞いたところ、50%で「上がった」が最多となった。以降、「下がった」(29%)、「変わらない」(21%)と続いた。転職で年収が上がった人に対して、実際に上がった金額を質問すると、全体では「100万円~150万円未満」(26%)が最多だった。次いで、「50万円~100万円未満」(22%)、「50万円未満」(16%)となった。年収別にみると、年収500万円未満では「50万円未満」(34%)が1位に。さらに、年収500万円~750万円未満と年収750万円以上では、「100万円~150万円未満」(500万円~750万円未満37%、750万円以上25%)が最多となった。年収を上げるために転職時に意識したことを聞いたところ、全体では「スカウトオファーが来た企業への転職」(23%)が1位だった。次いで2位は「業績好調な業界への転職」(20%)、3位は「外資系企業への転職」(18%)と続いた。

2016年01月06日

老後資金は3,000万円必要といわれますが、「そんなに貯める自信がなくて不安」だという人も多いのではないでしょうか。しかし『年収300万~700万円 普通の人が老後まで安心して暮らすためのお金の話』(扶桑社)の著者・佐藤治彦さんによると、この金額はナンセンス。老後資金は1,500万円でも3,000万円でもないのだそうです。なぜならお金がいくらあっても、不安はなくならないからです。それに、人によって必要なお金も異なります。もっとも大切なのは、しっかり家族と話すこと。ケチケチ節約しても、家庭不和を招いたのでは意味がありません。また、自分にはいくら必要なのか、しっかり計算することも大切です。忘れるべきでないのは、健康、家族との話し合い、そして知識。そして、老後に備えるためにやってはいけないことがあるのだといいます。いくつかご紹介しましょう。■1:節約と我慢ばかりする最近の老後資金本は、節約と我慢ばかりを強いているような気がします。ですが、節約ばかりしていても、あまり意味はありません。それよりは、時給800円のパートを週に1回した方がお得なこともあります。我慢ばかりしていませんか?それは本当に老後のためになっていますか?節約ばかりではなく、無駄な買いものをしていないか注意しましょう。不安にかられて1円2円を節約しても、「ちりも積もれば」せいぜい「小山」です。■2:バーゲンで洋服を買うバーゲンで服を買うのはやめましょう。安いからとバーゲンで買っても、それほど着ないはず。どうせなら流行の品をいち早く買って、着倒して、オークションに出しませんか?正価でもこだわって買いものした方が、長く着られるので結果としてお得。買いものにはこだわりを持つことをおすすめします。■3:チョコチョコ買いをするまた、チョコチョコ買いもいけません。たとえばスタジアムや映画館で、「ついでにポップコーンとコーラ、フランクフルトも買おう」といろいろ買ってしまったり。それだけでなく「物足りないから」と晩ごはんも食べたり。そして太って洋服が着られなくなったからダイエット……。こんな生活していませんか?自分が本当に欲しいものしか買わない、そう意識を変えてみてください。■4:キャッシングをするお金が足りないとき、キャッシングを利用していませんか?キャッシングして生活費を補填しても、来月には支払+利息を払わねばなりません。それだけ無駄が積み重なるのです。今月借金をするということは、来月の生活費が減るということ。「今月は予定外の出費があったから」。では、来月はないといい切れるのでしょうか?また、毎月の赤字をボーナスで補填するのもやめましょう。ボーナスは、ボーナスが出た月から、その次のボーナスが出る間までの臨時支出として使ってください。家計を健全に見なおせば、支出の無駄がわかります。そして知らず知らずのうちに貯金体質になっているのです。ギャンブルなど、もってのほか!■5:保険制度の確認をしない保険制度の確認も重要です。保険には民間保険と公的保険の2種類があります。公的年金制度だけでも、遺族年金や障害年金などの制度があります。遺族年金なら、夫が亡くなっても子どもが18歳まで年間100万円がもらえます。厚生年金ならさらに積み増しがあります。これなら、子どもが生まれた時点で1,800万円の生命保険に入っているのと同じことになります。公的年金は払った方がお得なのです。また、「ねんきん定期便」をしっかりと確認しましょう。*なにより大切なのは、「完璧な老後の準備はできない」と覚悟することだと著者はいいます。幸せな老後を迎えるために、家族で、特に夫婦で話し合いましょう。そのためには、知識が必要です。本書を読んで知識をつけ、老後の不安を減らしてくださいね。(文/渡邉ハム太郎)【参考】※佐藤治彦(2015)『年収300万~700万円 普通の人が老後まで安心して暮らすためのお金の話』扶桑社

2015年12月10日

俳優のブラッド・ピットが、500万ポンド(約9億2,325万円)の腕時計を購入したそうだ。スイスのジュネーヴで開催されたオンリー・ウォッチ・オークションに参加したブラッドは、パテック・フィリップのレアもの腕時計を落札し、腕時計における史上最高額をたたき出したとみられている。46万ポンド(約8,496万円)からスタートしたその時計のオークションは、激しい争いを繰り広げ、最終的に500万ポンドでブラッドの手に渡った。同オークションハウスは声明文の中で「オークションにおいて落札された腕時計の中で最も高額です」とコメントしている。腕時計に対してブラッドが大金をはたいたのは今回が初めてではなく、昨年は結婚のお祝いとして妻アンジェリーナ・ジョリーに25万ポンド(約4,618万円)の腕時計を贈った。アンジェリーナへのプレゼントを購入した当時、ある関係者は「ブラッドはスイスのバーゼルで(現在パテック・フィリップの生産を行っている)スターン家と面会した後、この素晴らしい時計の一つを購入することにしたんです」「彼はアンジェリーナのために小さな芸術作品でありごくわずかな人だけが所有しているようなユニークな贈り物を購入したいと思っていたので、極上に洗練されたこの時計がぴったりだったのです」「ビッグ・ベンを基にした鐘の音を奏でるその時計はすべて手作りで作られています」「ブラッドはジュネーヴまでその時計を受け取りに行っていて、アンジェリーナへの結婚祝いにプレゼントすると言われていますよ」と語っていた。(C)BANG Media International

2015年12月09日

日本では、「年収1,000万円以上の男性と結婚したい」と主張する婚活女性も多く、医者や弁護士などの高収入な職業の男性がモテますよね。しかし、海外ではどうなのでしょうか?なんとなく肉体派男子の方がモテそうな気がしますが、たとえばアメリカでも、高収入であればモテるのでしょうか?気になるその点をさぐるため、「オンラインデーティング」(恋愛・婚活マッチングサービス)を参考に日米のモテる男性を比較してみます。■アメリカの合コンアプリではバランスいい人がモテるまずアメリカでは、もはやロマンスの20%はマッチングサービスで行われるとの報告もあるほど、オンラインデーティング市場が進んでいます。「Pairs」というマッチングサービスを運営するエウレカは、米国IACグループが買収。原価が横ばいなのに売上が伸びていて、魅力的な市場となっています。他にもいろいろなマッチングサービスがありますが、最近は合コンアプリの「Grouper Social Club」が人気。Facebookでマッチングするので、「Pairs」と同様に使いやすいようです。最初の1回分の支払いはオンラインで先に済ませるため、すっぽかされるリスクも少なく、そんなこともあってぐんぐん伸びています。アメリカでも合コン需要は大きいのですね。ちなみにここでモテるのは、ビジュアル、年収、職業、交友関係、すべてバランスよくステータスがある男性です。■アメリカではビジュアルというよりも直感が重視!日本のオンラインデーティングの場合、女子は収入を基準にする場合が多いと思います。冒頭でも書いたとおり、ステータスの高い職業が安定してモテる傾向にあるわけです。たとえば医者や弁護士、コンサルタント、ベンチャー企業の経営者などが、「多忙で出会いがないから」とマッチングサービスに登録している様子。年収が1,000万を超える人、特にビジュアルがいい人には、「いいね!」が何百も殺到します。こういう傾向はアメリカでも同じなのかと思ったら、そうでもないようです。というのも、Grouper Social Clubの他に人気なのが「Coffee Meets Bagle」などビジュアル重視のマッチングサービスだから。特に「Tinder」などは、完全にビジュアルを見て直感で選ぶサービスになっています。次々出てくる写真を、「いいね!」と思ったら右スワイプ、そうでなければ左にスワイプして仕分けていきます。お互いがマッチングしたら成功です。年収は一切出てこなくて、完全にビジュアル重視なのです。Coffee Meets Bagleでも、重視されるのはビジュアルと年齢のみ。シンプルすぎる構成です。収入でじっくり絞り込むタイプのアプリが人気の日本に対して、アメリカではビジュアル重視。しかもストレートなイケメンがモテるというより、直感重視で、自分と合いそうだなと思う人が個別でマッチングされる感じです。つまり、他人が「いいね!」を押しているからモテるということはありません。人の「いいね!」が何百ついていようと、自分がいいと思うかどうかが大切なのです。職業などでモテるというよりは、スマートさや見た目の爽やかさの方が重視されるようです。「ただしイケメンに限る」という言葉があるとおり、もちろん日本でもビジュアルは重視されています。しかし婚活となると条件が重視され、「結婚相手は直観で選ぶ!」という女性は少数派。もしかしたら、アメリカのように直感で選ぶ方がうまくいくのかもしれません。(文/渡邉ハム太郎)

2015年12月08日

知り合いの日本在住の中国人と話していて、中国では医師や弁護士の年収や社会的地位は日本ほどでもないらしいと聞いたことがある。では、外国人から見て、年収が高そうな日本の職業は何なのだろうか? 母国の事情も合わせて、日本に住む外国人20人に聞いてみた。○政治家は儲かる!?「国会議員。二世議員が多い。国会議員ではないが他に職業を持っていて、ボランティア的にやっている議員もいる」(チェコ/58歳/男性)「政治家。忙しそうだから。中国だと、起業家」(中国/28歳/男性)「政治家や国会議員。大学教授、技術開発者、お医者さん、女優&俳優。母国でも大体同じだと思います」(モンゴル/39歳/女性)○やっぱりあの職業!?「医者です。病院に行くと並んでいる患者が多くて、医者との面談期間も短いです。一時間単位の収入が一番高そうです。母国も同じです。医者の収入は高いです。新卒でも高いです」(フィリピン/35歳/女性)「医療従事者と思います、特に医者と麻酔医。お医者さんと話した時、いつも高級ブランドの服や車を買っているそうです。イギリスではお医者さんは経験がまだ少ない場合は、給料はそんなに貰っていないイメージです」(イギリス/31歳/女性)「お医者さん。母国のイランでも医者と不動産業者がとても儲かっています。その理由はどちらもたくさんのデマンドがあるからです」(イラン/28歳/女性)「母国も日本も医師の収入が一番高いと思います」(シリア/35歳/男性)○大企業の社長やCEO、起業家、金融業、IT関連…「大企業のCEO。公開されている年俸が高いから。母国でも大企業のCEOの年俸が一番高い」(韓国/34歳/男性)「社長です。義務が大きいからです。母国もそうです」(インドネシア/36歳/男性)「トヨタなど大きい会社のCEO、医師、エンジニアだと思います。英語のマンツーマン講師をしていたとき、いろいろな人に英語を教えて、その人の給料を聞いたことがあります。医師とトヨタの部長さんの給料が一番高かったです。私の国の場合、医師は給料が一番低い職業のひとつです。給料の一番高い人は政治家です」(ロシア/31歳/女性)「重役とか社長さんのほかはやはりアクチュアリーなんじゃないかと思います。ポーランドも同様です」(ポーランド/30歳/女性)「ファンドマネージャーや大企業の社長さんではないでしょうか? 母国では政治家や医者や大企業の社長だと思います」(ブルガリア/33歳/女性)「やっぱり金融業ですね。ベトナムでも、銀行などの金融機関は、収入が一番高そうです」(ベトナム/36歳/男性)「IT企業。優れた技術が必要な職種だから。エジプトも同じだと思います」(エジプト/33歳/男性)「IT・ハイテクに関連がある仕事。幅広い商品やサービスを提供できるから。母国の事情も日本と同じです」(ウクライナ/25歳/男性)○そのほか「野球選手。スポンサーが多そう。フランスならサッカー選手」(フランス/35歳/男性)「スポーツ選手や売れてるアーティストなどです。よく週刊誌とかにも書かれていて、年収も億単位で凄そうです。台湾はスポーツ選手より自分で起業して、社長になるのが儲かるというイメージですね。あと作詞作曲ができる芸能人も高そうなイメージです」(台湾/30歳/女性)「キャバクラ嬢。見かけるキャバクラ嬢ほぼ高そうなブランド品を持っているからです。母国ではキャバクラ嬢という職業はないので、珍しいです」(マレーシア/31歳/女性)「ホスト。人気が出たらいろいろお客さんが貢いでくれるから。母国では金融関連の職業が高そう」(香港/34歳/女性)○総評日本人がイメージするのと同じく、外国人から見ても、年収が高そうな日本の職業として、医師や大企業の経営者が多い結果となった。それぞれ高度な知識・技術と大きな社会的責任を持っているという点からだろう。ただ、冒頭で述べた中国と同様、ロシアでも医師の収入はそうでもなさそうだ。気になったのは、「政治家」という回答。しかも日本の二世議員の存在が多いことを指摘した外国人もいた。さらに母国の事情として、モンゴルやロシア、ブルガリアも政治家が"儲かる職業"として認識されていたのも気になるところではあった。あとは金融やITなど時代の最先端を行く職業、野球選手やアーティストなど華やかな職業が年収が高そうな職業として挙げられた。キャバクラ嬢やホストなど、日本の風俗面に目を向けた回答もあった。(※本文と写真は関係ありません)

2015年12月07日

『年収500万円で20年働く人 年収1000万円で10年働く人 損しないのはどっち?』(平林亮子著、幻冬舎)の著者は、経営コンサルタントとして活動しながら、大学やセミナー、企業研修等での講師も務めているという公認会計士。「お金について考えなければいけないと思っていても、なんとなく抵抗があってついつい後回しにしてしまう」「興味はあるけれど、なにを勉強すればいいのかわからない」「いろいろ勉強してみたけれど、結局よくわからなかった」このような声を耳にするたび、「お金に関する基本的な知識を楽しく届けたい」という思いが強くなっていったのだそうです。そこで本書が生まれたというわけ。とかく難しくなりがちなお金の知識を、ゲーム感覚で身につけられるような構成になっています。きょうはそのなかから、身近な経済についての2つのトピックスを引き出してみたいと思います。■1:お得なクオカードはどっち?コンビニエンスストアをはじめ、店舗によってはドラッグストアや書店などでも利用できるクオカード。300円、500円、700円、1,000円、2,000円、3,000円、5,000円、1万円と種類も豊富なプリペイドカードです。コンビニエンスストアで販売されているクオカードは、5,000円のカードに70円分、1万円のカードに180円分のプレミアムがつきます。逆に1,000円以下のカードの場合、カードの額面よりも少し高い金額で売られています。1,000円のカードは、特殊な絵柄のものでなければ1,040円。そのため1,000円のクオカードを10枚購入すると、1万400円になります。もちろん、買いものできる額は1万円。それに対して1万円のカードは、1万円で売られていて、買いものできる額は1万180円になります。1万円のクオカードを購入すると、1.8%の上乗せがあるということ。つまり、上乗せ分を考えると、プリペイドカードはなかなかお得なのです。そして上乗せといえば、同じく無視できないのがデパートの積立てサービス。たとえば毎月1万円を積み立てると、12ヶ月後に13万円分の商品券を受け取れるのだそうです。デパートによって積立金額や上乗せ分は変わるものの、よくデパートを利用するのであれば、積み立てておくとお得。またデパートの他に、旅行会社でも積立制度を用意しているのだというので、旅行の機会が多い方はチェックしてみるべき。ところで、すっかり使用頻度が少なくなったテレホンカードにも、意外な利用価値が。NTT東日本の通信料を、テレホンカードで支払うこともできるというのです。未使用のカードに限るなどの条件があるとはいえ、ただテレホンカードを眠らせているだけなのであれば使ってしまってもいいかも。必要のない積立やプリペイドカードの購入をするとしたら本末転倒ですが、普段からコンビニでたくさん買いものをしているのなら、上乗せ分のあるクオカードを活用すればおトクでしょう。■2:預金残高がゼロでも使えるカードはどっち?キャッシュカード、クレジットカード、デビットカードとさまざまなカードがありますが、それらの違いはおわかりでしょうか?キャッシュカードは、ATMを使って預金口座からお金を引き出すためのカード。クレジットカードは、ショッピング代金の支払いに利用できるカードで、一定期間の利用額をあとから決済する仕組み。指定した銀行口座から引き落とされるかたちで決済されます。また、ATMでお金を引き出すことも可能。一般的にキャッシングと呼ばれるものですが、これは預金口座からお金を引き出すわけではありません。いわば借金であり、あとから引き落としによって決済されるということ。つまりクレジットカードは、決済のときまでに必要な額が用意さえていれば問題なし。預金口座の残高が一時的にゼロであっても、利用することができます。そして、キャッシュカードとクレジットカードの中間に位置するのがデビットカード。クレジットカードのように、ショッピングの際の支払いに利用できますが、使ったときに使った分だけ預金口座から引き落とされることに。そのため、預金残高以上の利用はできないわけです。一時的な残高不足に対応してくれるものや、利用した店舗によって後日決済を行うケースもありますが、基本的には即時に引き落とされますし、分割払いもできないので、クレジットカードのようなローン地獄に陥ることがないわけです。おもなデビットカードは、銀行とクレジットカード会社が提携して発行しています。たとえば三菱東京UFJ銀行が発行するVISAデビットなら、VISAカードの使えるお店で利用可能。そして使った分は、その場で三菱東京UFJ銀行の口座から引き落とされます。なお「J-Debit」とは、日本の銀行のキャッシュカードをそのままデビットカードとして利用できる仕組み。この場合、J-Debit加盟店では、J-Debit機能を持つキャッシュカードをデビットカードとして支払いに利用することが可能。使った分はその場で、預金口座から引き落とされるのです。またデビットカードによっては、ポイントやマイルが貯まるものもあるのでお得。なにより、「クレジットカードを持っていると、つい使いすぎてしまう」という方にはいいのではないでしょうか?*このような「身近な経済」に関する話から、住宅ローンや社会保険などの疑問までを幅広く解消できる内容。「いつか知っておかなければならない」ことをクリアにするためには格好です。(文/書評家・印南敦史)【参考】※平林亮子(2015)『年収500万円で20年働く人 年収1000万円で10年働く人 損しないのはどっち?』幻冬舎

2015年12月06日

私はかれこれ20年近く、家計のやりくりの取材をしてきました。その中には、貯蓄が1000万円以上ある人も、少なくありませんでした。その人たちが、とりわけ収入が多いというわけではありません。年収300万円台(手取り)というケースもたくさんありました。また、お金を使わないケチケチ生活をして、ギスギス暮らしているわけでもありません。そして、1000万円貯蓄を達成した人たちに共通して言えることがあるとしたら、彼らは絶対的に"おうちごはん"派です。なぜなら、外食は手間と時間がかからずに便利な分、割高だということを知っているからです。外食三昧ではお金は貯まりません。"おうちごはん"は、1000万円貯蓄達成への黄金道なのです。○まだまだある"おうちごはん"を楽&ラクにする調味料・たれ・ソース前々回の連載で「注目の調味料・たれ・ソース(1)」を掲載しました。今回はその第2弾。"おうちごはん"を楽&ラクにするには、使える調味料、たれ、ソースはマストです。ふつうのスーパーでも、ナショナルブランドはもちろん、プライベートブランドも合わせて種類が豊富ですが、ひと味も、ふた味を違うユニークな商品と出会いたければ、コストコとカルディがオススメです。○肉の下味つけにも使える「和風たまねぎドレッシング」まずご紹介したいのが、コストコで売っている「和風たまねぎドレッシング」。コストコ用に開発されたレシピで作られたドレッシングで、玉ねぎの産地にこだわり、北海道産玉ねぎ100%使用。醤油ベースの和風ドレッシングなのですが、これが使えるヤツなんです。普通にサラダのドレッシングとして使っても、おいしさは間違いなし。オススメの使い方がお肉の下味つけ。これで鶏肉に下味をつけてソテーすれば、簡単にチキンの照り焼きが作れます。醤油ベースで、玉ねぎがたっぷり入っていて甘みがあるので、これだけで味が決まるんです。醤油、酒、みりんを加える必要なしです。豚肉の生姜焼きや鶏のから揚げの下味にも応用できます。○かけるだけで冷や奴がバージョンアップする「もへじ 梅しそのたれ(紀州南高梅使用)」紀州南高梅の果肉が入った、かつおと昆布のだしが利いたたれ。和風だしのうま味がしっかりして、かけるだけで料亭の味になります。定番の冷や奴にかけると、お醤油をかけたときとは全然違う新鮮な味に。サラダドレッシングとしても使えますし、春雨サラダ、おひたし、豚しゃぶのつけだれにも。たこのお刺身とあえると、梅だれ味の和風カルパッチョになります。白身魚のホイル焼きのソースにしてもよし。「もへじ」では、このほかにも、こだわりの商品を多数揃えているので、同社のホームページをぜひ1度チェックしてみてください。○ジェノベーゼパスタが即完成する「ア プティア バジルペースト」原材料は、バジル、ひまわり油、チーズ、カシューナッツ、食塩、じゃがいも、松の実、エクストラ・ヴァージン・オリーブ油、砂糖、乾燥パセリ、にんにくなど。これだけの食材がこの1ビンに入っているという優れモノです。しかも、バジルが全体の4割を占めるというバジルたっぷり感。フレッシュなバジルの風味にチーズのコクが利いたバジルペーストで、そのままパスタにからめるだけで、おうちで簡単に「パスタジェノベーゼ」が完成。パンに挟んだり、野菜スティックのディップにしてもオシャレな味です。「もへじ 梅しそのたれ(紀州南高梅使用)」と「ア プティア バジルペースト」は「カルディコーヒーファーム」で販売しているほか、ネット通販でも購入できます。<著者プロフィール>村越克子フリーランスライター。学習院大学文学部心理学科卒業。編集会社を経て、フリーに。主婦を読者対象とした生活情報誌を中心に執筆。家計のやりくりに奮闘する全国の主婦を取材し、節約に関する記事を数多く手がける。執筆協力に『綱渡り生活から抜けられない人のための絶対! 貯める方法』永岡書店など。

2015年11月23日

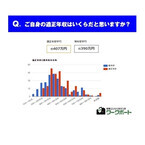

ワークポートは13日、「転職希望者のホンネ調査」の結果を発表した。対象は20~40代の男女286名。期間は11月2日~7日。○適正年収と現年収、差額の平均は約17万円に「自身の適正年収はいくらだと思うか」を質問すると、「適正年収」の平均は約407万円、「現年収」の平均額は約390万円となった。「適正年収」と「現年収」の差を聞いたところ、60%で「適正年収が現年収を上回る」が最多となった。次いで、「適正年収」と「現年収」が同じだった」がのは20%、「100万円以上上回る」と答えた割合は11%だった。「適正年収」と「現年収」の差額を聞いた結果、平均約17万円となった。年齢別にみると、20代では「適正年収」の平均が約311万円、「現年収」の平均が約280万円となり、差額は約31万円だった。30代では、「適正年収」平均は約448万円、現年収平均は約416万円で、その差は32万円に。40代では「適正年収」平均は約590万円、現年収平均は約545万円。差額は45万円となった。

2015年11月16日

ライフネット生命は12月1日より、就業不能保険「働く人への保険」の加入範囲に年収150万円超のフリーター・アルバイト・パートを追加する。○年収150万円超であれば加入OK2010年から販売を開始した就業不能保険「働く人への保険」は、病気やケガで長期間働けないときの収入を補うことを目的とした保険商品。同社社員の家族に就業不能状態が発生したことがきっかけで開発されたという。これまでの加入対象は、年収150万超の会社員、公務員、会社役員、自営業者だったが、12月1日から新たに「年収150万円超のフリーター・アルバイト・パート」が追加される。範囲拡大は、正社員以外の労働者比率が増加するなどの就業形態の多様化と、「働く人への保険は、シングルマザーにこそ必要な保険だがパートのため加入資格がない」「独身のため、就業不能保険に興味があったがパートなので加入できない」など同社へ寄せられた要望を反映した形となる。

2015年11月14日

クリエイターの需要が高まる昨今ですが、その給与はどのくらいなのでしょうか?今回は『Biz3.0』の記事を参考に、クリエイターの年収ランキングをまとめました。各国でも状況が異なるので、世界版ランキングを見てみましょう。■グラフィックデザイナーの年収が高い国トップ101位:スイス96,306ドル(約1,170万円)2位:スペイン59,598ドル(約726万円)3位:ベルギー54,298ドル(約661万円)4位:オランダ54,144ドル(約660万円)5位:アイルランド40,867ドル(約498万円)6位:日本40,006ドル(約487万円)7位:イタリア39,846ドル(約485万円)8位:ニュージーランド35,549ドル(約433万円)9位:イギリス31,783ドル(約387万円)10位:ドイツ24,052ドル(約293万円)グラフィックデザインは、やはりデザインの本場・ヨーロッパが強い印象です。1位はデザイン大国と名高いスイス。アジアからは日本が6位とかなりいい順位につけています。■ウェブデベロッパーの年収が高い国トップ101位:オーストラリア87,000ドル(約1,060万円)2位:日本85,929ドル(約1,047万円)3位:アメリカ76,000ドル(約926万円)4位:カナダ60,000ドル(約731万円)5位:イタリア52,218ドル(約636万円)6位:ドイツ52,163ドル(約635万円)7位:デンマーク50,770ドル(約618万円)8位:オランダ50,218ドル(約612万円)9位:アイルランド47,451ドル(約578万円)10位:ニュージーランド46,610ドル(約568万円)デベロッパーはクリエイティブのなかでもプログラマーに近いので、グラフィックデザインとはかなり顔ぶれが違い、オーストラリアやアメリカ、カナダなど、ネイティブ英語圏が強くなっています。プログラミング言語が基本的には英語をベースとしていることとも関係があるかもしれません。そんななか、日本の2位は出色の順位だといえるでしょう。■シニア・ウェブデベロッパーの年収が高い国トップ101位:オーストラリア115,000ドル(約1,400万円)2位:アメリカ107,000ドル(約1,300万円)3位:スイス97,617ドル(約1,190万円)4位:ドイツ71,540ドル(約871万円)5位:デンマーク69,225ドル(約843万円)6位:アイルランド61,159ドル(約745万円)7位:オランダ57,438ドル(約700万円)8位:スペイン52,697ドル(約642万円)9位:イギリス52,134ドル(約635万円)10位:香港34,638ドル(約422万円)シニアになっても1位2位はオーストラリア・アメリカですが、今度はヨーロッパ勢が勢いを伸ばしてきます。シニアデベロッパーになるとプログラミング技術だけではなくデザインそのものに対する深い理解も求められるため、グラフィックデザインとも共通した国名が並んでいるのでしょう。10位に香港が入っていることも印象的です。■ソフトウェア・デベロッパーの年収が高い国トップ101位:オーストラリア106,000ドル(約1,290万円)2位:アメリカ94,000ドル(約1,150万円)3位:スイス69,741ドル(約850万円)4位:カナダ64,000ドル(約780万円)5位:デンマーク58,237ドル(約710万円)6位:ドイツ57,581ドル(約701万円)7位:オランダ56,680ドル(約690万円)8位:ニュージーランド50,423ドル(約614万円)9位:アイルランド46,959ドル(約572万円)10位:ベルギー46,647ドル(約568万円)ソフトウェア・デベロッパーも、基本的にはプログラマーなので、ウェブデベロッパーと顔ぶれは似ています。現在のソフトウェアのインターフェースは、シンプルでユニバーサルなデザインが基本となっているため、モダンデザインの力が強いスイスやデンマーク、ドイツ、オランダなどが上位を占めています。■ウェブデザイナーの年収が高い国トップ101位:オーストラリア74,000ドル(約901万円)2位:アメリカ64,000ドル(約780万円)3位:日本61,604ドル(約750万円)4位:ニュージーランド57,629ドル(約702万円)5位:イタリア52,218ドル(約636万円)6位:ベルギー51,844ドル(約632万円)7位:カナダ51,000ドル(約621万円)8位:オランダ42,737ドル(約521万円)9位:デンマーク39,863ドル(約486万円)10位:アイルランド36,763ドル(約448万円)ウェブデザイナーは一見デザインの美しさが求められる仕事に思えますが、上位をデベロッパーと共通の国が占めているところを見ると、プログラミング技術も重要なようです。5位のイタリアは美しいデザインを生み出していることで有名なので、審美性との両立が鍵になるのかもしれません。■シニア・ウェブデザイナーの年収が高い国トップ101位:オーストラリア106,000ドル(約1291万円)2位:アメリカ94,000ドル(約1145万円)3位:カナダ59,000ドル(約719万円)4位:スペイン54,770ドル(約667万円)5位:ドイツ42,940ドル(約523万円)6位:イギリス40,830ドル(約497万円)7位:マレーシア14,452ドル(約176万円)8位:インド13,700ドル(約167万円)9位:フィリピン7,190ドル(約87万円)10位:該当なしシニアになっても上位はそれほど変わりませんが、7位8位9位にアジアの国がランクインしてきていることは見逃せません。6位以上に大きく金額で差をつけられてしまっているのは、アウトソース先として比較的人件費が安いこうした国々が選ばれているからなのでしょう。高付加価値のデザインを生み出す国と、安価なアウトソース先の国が二極化している現状が浮かび上がっています。*平均給与というくくりではありますが、ウェブデベロッパーなどは特に高水準の給与をもらっていることがわかりました。クリエイターといっても幅広く、デザインするだけ、書くだけ、など特定のスキルを超えた魅力を持つ人材は、かなり高い給与をもらっているようです。ぜひ、今後の職業選択の参考にしてみてください。(文スケルトンワークス)【参考】※Average Salaries of Web Developers in India, the Philippines, USA and around the World-Biz3.0

2015年11月13日

先日、平均年収が世界でいちばん高い国はアメリカ合衆国だというランキングが発表されました。それでは実際、アメリカではどんな職業が高収入なのでしょうか? そのランキングを転職サイト『Career Cast.com』からご紹介いたします。(1ドルあたり121.48円換算)■10位:薬剤師平均年収: $120,950(1,469万円)専門性が高く、アメリカでは大学院を卒業し資格を取らなければなりませんが、多くの学生が卒業後、薬剤師になるそうです。保険適用となるお薬が増え、医療の現場での薬剤師の需要が高まっており、年収もそれに比例しているようです。■9位:航空管制官平均年収: $122,340(1,486万円)飛行機の自動運転機能と同様、航空管制もオートメーション化によりこのポジションの需要は年々少なくなってきています。しかし仕事内容はストレスが高く、専門知識や経験が必要とされており年収も高くなっています。■8位:データサイエンティスト平均年収: $124,150(1,5082万円)データサイエンティストは、いまいちばん注目されている職業といえます。まだ比較的新しい分野であるにも関わらず、まだまだ専門家の数が足りないので、年収もうなぎ昇りだとか。■7位:歯科矯正医平均年収: $129,110(1,568万円)歯科矯正全般に保険が適用されるようなって、より多く仕事が増えてきたようです。■6位:石油技術者平均年収: $130,050(1,580万円)エネルギー資源のひとつである石油は、アメリカ経済の重要な基盤。石油が採れる油脈を探したり、採掘したりするための技術者は年々需要が高まっており、年収が上がっているようです。■5位:歯科医平均年収: $146,340(1,777万円)この職業もまた、専門の教育や研修を受けなければならず、就職までに長い時間と膨大な学費が必要とされています。それに見合った年収といえるかもしれません。■4位:会社役員(重役クラス)平均年収: $173,320(2,104万円)会社役員としてトップに立ち会社を指揮するポジションは、常にストレスにさらされ続けながら、数々の困難に立ち向かわなければなりません。その分、年収が高いのも当然だといえるかもしれません。■3位:開業医(一般診療)平均年収: $180,180(2,187万円)アメリカは健康保険加入が義務づけられていないので、治療費は実費を支払います。そこで個人で保険に加入する人が年々増え、一般的な診療全般をみる開業医に沢山の患者が来るようになり、彼らの年収も上がったようです。■2位:精神科医平均年収: $181,880(2,208万円)アメリカでは精神科医として職業につくには、大学の博士号が必要とされています。また近年では、専門院など従来の職場ではなく、かなり多くの精神科医がケア施設などで働いているそうです。■1位:外科医平均年収: $352,220(4,277万円)外科医といってもさまざまな専門分野がありますが、おしなべて年収が高く、平均年収ではアメリカでもっとも高くなりました。しかし、この職業もまた、就職するまでにかなりの時間とお金を勉強や研修に費やさなければならないという側面があります。*アメリカは、保険には個人で任意に加入しなければなりません。年々増える加入者に比例して、医療関係の仕事が増え、年収が上がり、ランキングの多数を占めているのが実態のようです。ただし、医療関係の職業はどれも専門性が高く、一人前になって仕事ができるまで膨大な時間と金額を勉強や研修に費やさなければなりません。外科医になるまでに6,000万円もの学費ローンを組んでいる人もいるそうです。年収が高いのもそれに見合った額と言えるかもしれませんね。注目すべきは、IT関連のデータサイエンティストと石油関連の技師でしょう。どちらもこの10年で需要が高まり、大学卒業の学位だけで平均年収が約1,500万円に到達しています。または会社役員を目指すなら、大学院でMBA号を取得するのが早そうです。このポジションなら、医療関係と違って長い勉強や研修期間を必要としません。(文/Zoe)【参考】※The Highest Paying Jobs of 2015-CareerCast.com

2015年11月10日

私はかれこれ20年近く、家計のやりくりの取材をしてきました。その中には、貯蓄が1000万円以上ある人も、少なくありませんでした。その人たちが、とりわけ収入が多いというわけではありません。年収300万円台(手取り)というケースもたくさんありました。また、お金を使わないケチケチ生活をして、ギスギス暮らしているわけでもありません。そして、1000万円貯蓄を達成した人たちに共通して言えることがあるとしたら、彼らは絶対的に"おうちごはん"派です。なぜなら、外食は手間と時間がかからずに便利な分、割高だということを知っているからです。外食三昧ではお金は貯まりません。"おうちごはん"は、1000万円貯蓄達成への黄金道なのです。○"ちょっといいレトルト"がおうちごはんをゴージャスにする"外食エンゲル係数"の高い家計は、お金は貯まりません。家で自炊する"おうちごはん"こそが、1000万円達成への近道なのです。でも、前回の「食費やりくりのトレンド」で書いたように、最近の"おうちごはん"は、以前のようにひたすら食費を切り詰めるというのではなく、多少割高でも、プチリッチ食材を取り入れたり、レトルト食品を使って手間をかけないのがトレンドです。それでも、外食するよりはずっと安上がりですし、家で手軽にご馳走気分が味わえます。そこで、オススメなのが、にしき食品のレトルトブランドの、「にしきや」シリーズです。○「にしきや」のこだわりは、ハンパない!何がきっかけだったかは忘れてしまいましたが、「にしきや」シリーズに出会ったときの感動は忘れられません。それまでは、レトルト食品を使うのは、たいてい、料理を作るのが面倒なときや、忙しくてパパッと食事を済ませたいときなので、"手抜き"の後ろめたさや、「カラダにあまりよくないんじゃないかな~」という思いがありました。しかし、「にしきや」のレトルト食品は、こんな後ろめたさや引け目を一気に吹き飛ばします。温めるだけなので、手抜きは、手抜きなのですが、「ここまで本格的な味なら、手抜きだろうが、なんだろうがいいじゃない!」と堂々と胸を張れます。「カラダによくないかも……」なんて、とんでもない。厳選した素材やスパイスの味を引き出すために、「にしきや」のすべての商品が化学調味料、香料、着色料が無添加。使用する食材にもとことんこだわっています。地元、宮城県の農家で栽培している「カレーリーフ」や、蔵王の麓にあるチーズ工場と一緒に作った「インドチーズ」、沖縄産の塩、雪の中で栽培することで糖分が増してフルーツのような甘さを持った"ふかうら雪人参"など、食材を徹底的に厳選して、納得したものだけを全国から取り寄せています。これだけ、こだわればおいしくないわけがありません。「にしきや」は、「おいしくて体にいいレトルト」を実現したと言っていいでしょう。○にしき食品はレトルト食品ひと筋。カレーだけでも57種類の品揃え「にしきや」の商品を開発しているのは、宮城県岩沼市にある「にしき食品」という会社。ほかの加工食品には目もくれず、レトルト食品ひと筋の会社で、カレーのほかにも、インド料理、韓国料理、シチュー、パスタソースなどがありますが、まずオススメなのがカレー。にしき食品の社員が本場インドに行き、一流レストランから家庭料理、あげくはファーストフードまで毎食がカレーという日々を送った結果、ついに修得した技術が結集しています。種類が豊富なのも特徴です。個人的にオススメなのは、生姜と炒め玉ねぎの甘みのバランスがいい「ジンジャーポークカレー」、トマトのほどよい酸味と牛肉のうま味を活かしたスパイシーな「トマトビーフカレー」、ゆずの香りがさわやかな「ゆずキーマカレー」、レモンのさわやかな風味と生クリームのまろやかさが特徴の「レモンクリームチキンカレー」。どれも、これまでのレトルト食品のイメージを一新する"レトルト食品の革命"といってもいい出来栄えです。さて、話を「おうちごはんで1000万円達成!」の本題に戻しましょう。1000万円を貯めるために、外食せずに、おうちでごはんを作っていても、ときには作るのが面倒になったり、レストランの味が食べたくなったりするものです。そんなときの助っ人が「にしきや」のレトルトカレー。ごはんさえ炊けば、おうちでご馳走カレーが味わえます。通販でも購入できますので、1度試してみてはいかがでしょうか?<著者プロフィール>村越克子フリーランスライター。学習院大学文学部心理学科卒業。編集会社を経て、フリーに。主婦を読者対象とした生活情報誌を中心に執筆。家計のやりくりに奮闘する全国の主婦を取材し、節約に関する記事を数多く手がける。執筆協力に『綱渡り生活から抜けられない人のための絶対! 貯める方法』永岡書店など。

2015年10月24日

エン・ジャパンは13日、「ミドルの転職後の年収」に関する調査の結果を発表した。対象は、同社サイトを利用する転職コンサルタント187名。期間は、9月4日~15日。○転職コンサルの65%、ミドル層は転職後に年収が「上がる方のほうが多い」と回答ミドル層の転職において、「転職後に現在よりも年収が上がる方と下がる方ではどちらが多いか」を聞いた。「上がる方のほうが多い」と回答した割合は、「どちらかというと上がるケースが多い」(49%)、「上がるケースが多い」(16%)の計65%だった。年収が上がる方は、どのような点を評価される傾向にあるかを質問したところ、1位は「専門スキル」(84%)だった。次いで、2位は「コミュニケーション能力」(41%)、3位は「リーダーシップ」(41%)となった。さらに、職種別に見ると、51%で「経営・経営企画・事業企画系」が最多となった。次いで、「営業・マーケティング系」(45%)、「技術系(IT・Web・通信)」(24%)が上位に挙がった。ミドル層の転職では、「どのようなケースにおいて転職後の年収が上がるースが多いか」を聞くと、1位は「日系企業から外資系企業への転職」(53%)だった。次いで、2位は「転職後に役職が上がる場合」(46%)、「業績好調な業界への転職の場合」(37%)と続いた。一方、「転職することで年収が下がるケース」を聞くと、最多は「大手企業での経験者が中小企業へ転職する場合」(72%)だった。次いで、「前職での役職者が下のポジションへ転職する場合」(46%)、「外資系企業から日系企業への転職の場合」(44%)が上位となった。

2015年10月14日

アニヴェルセルは14日、20~36歳を対象とした「結婚意識調査」の結果を発表した。それによると、結婚相手に求める年収は男性と女性で異なることが明らかになった。○結婚相手に求める年収、男性より女性の方がシビア!?結婚相手に求める年収を尋ねたところ、「300万円以上」が31.5%で最多。以下、「500万円以上」が27.8%、「好きになったら収入は関係ない」が27.1%と続き、約6割が「300万円以上ならOK」と考えていることがわかった。国税庁の統計調査(2013年版)によると、20代前半の平均年収は246万円、20代後半は339万円、30代前半は384万円、30代後半は425万円となり、これをアンケート結果に照らし合わせると、大半の人が一般的な平均年収程度の収入があれば結婚相手として問題ないと思っていることが推察される。男女別に見た場合、男性の1位は「好きになったら収入は関係ない」で50.1%となった一方、女性の1位は「500万円以上」で36.2%。さらに女性は「収入は関係ない」の15.1%に対し、「700万円以上」~「1,500万円以上」の合計は18.7%に上り、男性より女性の方がシビアであることがわかった。年代別に見ると、30代女性では、女性全体の3位だった「収入は関係ない」が4位にランクダウンし、1位の「500万円以上」が41.0%に増加していた。調査期間は2015年3月14日~24日、調査方法はインターネット、有効回答は1,397人。

2015年07月15日

私はかれこれ20年近く、家計のやりくりの取材をしてきました。その中には、貯蓄が1000万円以上ある人も、少なくありませんでした。その人たちが、とりわけ収入が多いというわけではありません。年収300万円台(手取り)というケースもたくさんありました。また、お金を使わないケチケチ生活をして、ギスギス暮らしているわけでもありません。要するに、お金のやりくりが上手なのです。ということは、そのやりくりの仕方を真似すれば、誰でも1000万円貯めることが可能というわけです。ぜひ今日から真似してみてください。○貯まる人には共通点があるお金を上手に貯めている人を、20年以上取材してきてわかったのは、彼らには共通点があるということです。なかには子どものころからお小遣い帳をつけ、お小遣いやお年玉を自分名義の通帳に貯金して、預金残高が殖えていくのを眺めては「ニンマリ! していた」という、天性の貯め上手さんもいますが、大半の人は「あればあるだけ使っていた」のが、挫折を繰り返しながらも貯まる人に成長していった人たちです。その紆余曲折のストーリーは人それぞれですが、たどり着いた「貯めるためにすること」には多くの共通点があります。今回は、その中から、貯め上手さんが実践している、1000万円貯めるためにやっていることをいくつかご紹介します。(1)お財布に入れる金額を決める週末のお楽しみのために毎週金曜日とか、仕事が始まる週のはじめの月曜日など曜日を決めて、決まった金額をお財布に入れます。特別な買い物や予定がない限り、その金額で1週間やりくりするので、自然と週予算が守れる仕組みに。手持ちのお金が足りなくなって、ATMで慌ててお金を下ろし、時間外手数料を払うことはありません。(2)早起きして"朝活"する貯まる人は朝型です。早起きして朝食やお弁当を作り、ついでに夕食の下ごしらえをパパッと済ませます。下ごしらえがしてあると思うと、ムダな外食も防止できます。遅刻しそうになって、タクシーを使うこともありません。朝早く起きるので、夜更かしすることもなく、光熱費節約にも。(3)貯める目標を"ビジュアル化"するお金を貯める目標があっても、世の中、ムダ遣いへの誘惑は多いもの。そこで、今年の夏休みにハワイ旅行に行く、あこがれのブランドバックを買う……などの貯める目標をイメージできる写真をスケジュール帳などに貼り、常に目にして貯めるモチベーションをアップします。(4)カードを限定してポイントを集中的に貯める貯め下手さんも、ポイント集めにはかなり熱心なのですが、貯めっぱなしの人が多いようです。クレジットカードやショップのポイントカードをたくさん持っているので、管理しきれずにショップカードがポイントの有効期限が切れたり。その点、貯め上手さんは、クレジットカードはメイン1枚とサブの2枚が基準。カードを限定しているので、ポイントが効率的に貯まっていきます。また、お財布を定期的にチェックして、過去1年間、利用しなかったショップのカードは処分します。手持ちのカードを限定しているので管理が行き届き、ポイントが期限切れになることもありません。(5)ポイントを使って"錬金"する「どうせお金を使うなら、お得に使いたい」と、電気代やガス代などをカード払いにしている人も多く、特に大きな買い物をカード払いにしなくても、ポイントが貯まっていきます。貯め上手さんは、貯めたポイントは、たとえば商品券などに交換して、必ず使います。「お金を使う→ポイントGET→金券に換える」ことを、最近では"ポイント錬金術"と呼ぶことも。(6)固定費を見直すこれまでにも繰り返し書いてきましたが、保険料やスマホプランの基本料金などの固定費は1回見直すだけで節約効果大。ただ見直しはちょっと面倒なので、ズルズルと放置している人は少なくありません。その1回の面倒をクリアできるか、できないかが、貯まる人と貯まらない人の分かれ目なのです。(※写真画像は本文とは関係ありません)<著者プロフィール>村越克子フリーランスライター。学習院大学文学部心理学科卒業。編集会社を経て、フリーに。主婦を読者対象とした生活情報誌を中心に執筆。家計のやりくりに奮闘する全国の主婦を取材し、節約に関する記事を数多く手がける。執筆協力に『綱渡り生活から抜けられない人のための絶対! 貯める方法』永岡書店など。

2015年07月10日

私はかれこれ20年近く、家計のやりくりの取材をしてきました。その中には、貯蓄が1000万円以上ある人も、少なくありませんでした。その人たちが、とりわけ収入が多いというわけではありません。年収300万円台(手取り)というケースもたくさんありました。また、お金を使わないケチケチ生活をして、ギスギス暮らしているわけでもありません。要するに、お金のやりくりが上手なのです。ということは、そのやりくりの仕方を真似すれば、誰でも1000万円貯めることが可能というわけです。ぜひ今日から真似してみてください。○ひとり暮らしなら、貯蓄は月収の1割が目安この連載の第2回で「まずは1カ月の出費を書き出してみる」というテーマを取り上げました。月収-貯蓄-毎月の決まった出費=今月使えるお金というのが、家計の流れを把握する基本の「き」。要は、「貯蓄」、「毎月の決まった出費」、「今月使えるお金」の3つの合計額が、「月収」内に収まっていればいいのですが、これをうまく収めるにはバランスが肝心。家計管理の初心者さんが、行き当たりばったりで予算配分すると、足りなくなるものが出てきて、やりくりに行き詰ります。まずは、一般的な予算配分の例を見てみしましょう。ひとり暮らしの場合の予算配分の例(金額は手取り月収25万円の場合)貯蓄 : 10% 2万5000円住居費 : 30% 7万5000円水道・光熱費 : 5% 1万2500円通信費 : 5% 1万2500円保険料 : 3% 7500円食費・昼食代など必要な外食費・日用品費 : 18% 4万5000円おしゃれ費 : 12% 3万円交際費など : 10% 2万5000円習い事代 : 5% 1万2500円予備費 : 2% 5000円パーセンテージは月収に占める割合で、金額は月収が25万円の場合ですが、自分の月収に合わせて金額を算出してみてください。ひとり暮らしの場合は、どうしても住居費が占める割合が大きくなってしまいます。水道光熱費や食費も、全額、自分の給与から払うことになるので、その分、他の費目にまわせるお金が少なくなります。住居費が家計に与える影響が大きいということは、住居費を抑えれば、家計がラクになるということ。住居費は3割までに抑えるというのが一般的で、分相応な家賃のところに住むのがオススメです。○実家暮らし時代に油断は禁物。ここが1000万円貯蓄の勝負どころ実家暮らしの場合貯蓄 : 30% 7万5000円実家に入れるお金 : 12% 3万円通信費 : 5% 1万2500円保険料 : 3% 7500円食費・昼食代など必要な外食費・日用品費 : 10% 2万5000円おしゃれ費 : 20% 5万円交際費など : 12% 3万円習い事代 : 5% 1万2500円予備費 : 3% 7500円実家暮らしの場合、住居費や水道光熱費がかからないので、その分、貯蓄を増やします。食費など日常的に必要になるものも、家族と共有するものが多くなるので、自分で負担する金額が少なくて済みます。貯蓄を3割確保したとしても、おしゃれ費や交際費などのお楽しみに使えるお金は、一人暮らしよりも多くなります。それをいいことに、ムダ使いしていては、お金は貯まりません。実は、1000万円貯蓄を早く達成するには、この独身・実家暮らしの期間にどれだけ貯められたかが、大きく影響するのです。(※写真画像は本文とは関係ありません)<著者プロフィール>村越克子フリーランスライター。学習院大学文学部心理学科卒業。編集会社を経て、フリーに。主婦を読者対象とした生活情報誌を中心に執筆。家計のやりくりに奮闘する全国の主婦を取材し、節約に関する記事を数多く手がける。執筆協力に『綱渡り生活から抜けられない人のための絶対! 貯める方法』永岡書店など。

2015年07月02日

電通とハースト婦人画報社は6月24日、世帯資産が1億円以上(日本全人口の約6%)または世帯年収2,000万円以上(日本全人口の約1%)を富裕層世帯と定義づけ、全国の富裕層世帯の女性309人を対象に実施した「意識・消費行動調査」の結果を発表した。調査は2015年2月25日~27日、両社が共同で行った。また、比較する一般女性に関するデータは電通が独自に行っている「d-campX調査」のものを使用している。○富裕層女性の3割が月20万円以上を自由に支出調査では、1カ月間で自由に支出する金額が一般女性の93.3%で5万円未満であるのに対し、富裕層女性の27.5%が20万円以上(上限なしと答えた16.8%を含む)を支出していることがわかった。なお、一般女性で20万円以上支出するのは0.3%。資産運用に関心がある富裕層女性は61.5%(一般女性は25.5%)、実際に積極的に行っているのは35.0%(一般女性7.2%)だった。資産運用の内容としては、富裕層女性の65.4%が国内株式投資に積極的(一般女性6.3%)。○富裕層女性は美容・健康・教育投資に積極的で、日本文化が好きまた、富裕層女性は一般女性よりもスポーツを積極的に行っていることもわかった。健康に配慮し、スポーツクラブやヨガ・ピラティス、また比較的金額がかかるゴルフなどのスポーツにも積極的。富裕層女性は美容関連の支出にも積極的だった(一般女性は22.3%、富裕層は44.3%)。さらに、富裕層女性は次世代への投資を積極的にしていきたいという志向があり、そのため子供の教育にも積極的だった。教育にもお金を惜しまず、私立に通わせたい(通いたい)、留学させたい(したい)といった意識が強い。「教育にはお金を惜しまない」と回答した一般女性が45.0%であるのに対し、富裕層は74.8%。富裕層女性のうち、「海外文化が好き」は13.6%、「日本文化が好き」は54.0%という結果に。つつましやかさ、奥ゆかしさに共感を覚え、その影響として、海外文化よりも日本文化の方がより好き、という傾向が見られた。この他、富裕層女性の特徴として、中長期的利益を意識する人が約半数(50.5%)を占めることや、肉食系男子を好む傾向が強い(草食系の約3倍)ことがわかった。○日本の富裕層女性の5つのタイプ調査結果を分析した結果、日本の富裕層女性は「しっとり・大和撫子タイプ」「全力投球・人生謳歌タイプ」「ふんわり・守られタイプ」「ミーハー・キラキラタイプ」「無自覚・隠れタイプ」の5つに分類できることが分かったという。それぞれの特徴は次のとおり。■タイプ1: 「しっとり・大和撫子タイプ」・5グループの中で、50歳以上の比率が最も高く、50.0%。・年金受給者が多く、年収は56.5%が2,000万円未満だが、世帯純資産1億円以上が74.2%にのぼる。・消費意欲や情報感度が低いが、幸せ度は高い。・長期的利益を重視(54.9%))し、貯蓄型(将来に備えてお金をためている88.7%、安定志向72.6%)の「守る派」である。・世帯の主な収入は年金受給が多い(21.6%)。■タイプ2: 「全力投球・人生謳歌タイプ」・5グループの中で、F2(35~49歳)比率が比較的高く、43.5%。・年収2,000万円以上が72.7%、1億円以上が6.5%。・世帯純資産1億円以上は59.6%。・有職者が多く、何事にも積極的で、エコや省エネなど社会貢献への関心が高い。■タイプ3: 「ふんわり・守られタイプ」・5グループの中で、F2(35~49歳)比率が最も高く、60.6%。・年収2,000万円以上が71.0%、1億円以上が5.5%。・世帯純資産1億円以上は60.0%。・主婦が多く、男性に守られたいと感じている。・夫が管理職(26.1%)や医師(19.6%)であることが多い。■タイプ4: 「ミーハー・キラキラタイプ」・5グループの中で、F1(20~34歳)比率が最も高く、29.9%。・年収2,000万円以上が80.5%、1億円以上が9.1%。・世帯純資産1億円以上は53.3%。・有職者が多く、ブランド・ステータスのあるものを好む。■タイプ5: 「無自覚・隠れタイプ」・5グループの中で、タイプ4に次いでF1(20~34歳)比率が高く、28.3%。・5グループの中で、最も未婚者比率が高く、41.5%。・年収2,000万円以上が69.8%で、1億円以上が5.7%。・世帯純資産が親の資産であるため、純資産額を把握していない人が32.1%と最も多い。・夫や親が経営者(23.4%)である比率が高い。また、特徴としてタイプ2~4(全力投球・人生謳歌タイプ、ふんわり・守られタイプ、ミーハー・キラキラタイプ)においては、百貨店の外商を利用することが多く、また投資用不動産の保有傾向が高いことや、百貨店で年間100万円以上の買い物をする人の割合が他のタイプよりも高く、30%前後に及ぶことが明らかになった。※写真は本文と関係ありません

2015年06月24日

努力してたくさん稼いでも幸せじゃなかったら、悲しすぎますよね!そんな悲劇の人生を歩まないために、『CNBC』の記事を参考に、“幸せを感じる年収のピーク”をチェックしましょう。いったい“幸せを最大限感じられる収入”はいくらなのでしょうか。■ヨーロッパ各国は1,000~1,500万円スウェーデン発の国際金融会社スカンディアが2012年、南米やヨーロッパなど13ヶ国を対象に“お金と幸福感”に関する調査を行いました。残念ながら日本は調査対象になっていませんが、この調査によると、幸せを感じる年収のピークは平均約1,980万円(161,000USドル)。この額までは収入に比例して幸福感も増えていく、ということのようです。つまり、ここまでは遠慮なく思いっきり稼いでOK!しかし国ごとにみると、その額はさまざま。たとえば、もっとも高額な収入が必要なのはドバイ首長国です。ドバイの人々は、幸せを感じるには最大で約3,400万円(276,150USドル)の年収が必要だと考えているようです。年収3,400万円といえば、日本では企業の社長レベル。文字通り破格です。次がシンガポールで約2,800万円(227,553USドル)、そして香港の約2,430万円(197,702USドル)と続きます。反対に、ヨーロッパの国々は比較的質素です。ドイツは調査対象の13ヶ国の中でも最も少なく約1,060万円(85,781USドル)、フランスは約1,400万円(114,000ドル)、イギリス人は約1,640万円(133,000USドル)の年収で幸福感が最大化すると考えています。ちなみに国税局の調査によると、日本で年収1,000万円を超える人は全体の4%弱。これだけの年収があれば“高給取り”なのは間違いありませんが、ドバイの3,400万円と比べると、ややイメージしやすい金額ではあります。■幸せになるために高額な年収は不必要!ここから見えてくることは、もちろん“幸福の値段”ではありません。むしろ、豊かさとか経済的な幸せといったものは絶対的な数字ではなくて、周囲の環境との関係の上に成り立っているということが分かります。ドバイは居住者の80%以上が経済的成功を夢見てきた外国からの移住者。美しく近代的な首都を持ち、ヨーロッパや日本では人気のバカンス先としても知られています。さまざま生活レベルの人が混在する階層社会ですが、原油ビジネスや新興産業で成功した大富豪レベルのお金持ちが一定数存在しているため、生活水準が高くなりがちです。そうした環境で満足できる生活を送るには、年収3,400万円という金額も一つの基準なのかもしれません。一方、ヨーロッパや日本はドバイほど格差が大きくなく、国民の多くが一定の生活レベルを保っています。その中では、ずば抜けて多い収入があれば幸せというわけではないのです。つまり、幸せを感じられる収入額は自分自身がどんな生活をしたいかと密接にかかわっており、自分自身がどんな生活をしたいかは、自分が暮らしている環境に大きく影響されるということ。お金持ちになってお金を湯水のように使う生活には憧れますが、必ずしもそれだけが幸せのかたちではありません。自分がどんな生活を送りたいかをイメージしていくと、案外手の届かないような収入は必要なかったりするのです。それに一般的には、より多くお金を得られる仕事ほど、時間や労力、精神力を費やしていかねばならないもの。結局は、幸せを最大限感じられる収入は平均値ではなく、自分自身で決めるものであり、そこにこそ、なにを大切にするかというその人の価値観が現れるのです。あなたは、幸せを感じるためにいくらの収入が必要ですか?(文/よりみちこ)【参考】※The Perfect Income for Happiness It’s $161,000―CNBC(調査対象となった13の国と地域=香港、シンガポール、イギリス、オーストリア、ドイツ、イタリア、フランス、ドバイ、ブラジル、チリ、コロンビア、メキシコ、ペルー)※平成24年 民間給与実態統計調査結果-国税庁

2015年06月22日

KADOKAWAのブランドカンパニーであるメディアファクトリーはこのほど、書籍『世帯年収600万円でも諦めない! 夫婦で年収5000万円になる方法』を発売した。午堂登紀雄氏、秋竹朋子氏の夫妻による共著。価格は1,404円。同書は、「夫婦(パートナー)」という家族単位で稼ぐ、21世紀の新しい働き方を解説したもの。「どんな夫婦でも年収アップの可能性を秘めている」とし、共働きで稼ぐことで目指せる「ワンステップ上の夫婦のあり方」を紹介している。午堂登紀雄氏は1971年岡山県生まれ。中央大学経済学部卒。米国公認会計士。大学卒業後、東京都内の会計事務所などを経て、アーサー・D・リトルで経営コンサルタントとして活躍。2006年にプレミアム・インベストメント&パートナーズ、2015年にデュビジョンを設立。著書に『お金がどんどん増える人 お金がたちまち消える人』(学研パブリッシング)などがある。秋竹朋子氏は福岡県生まれ。東京音楽大学ピアノ演奏科コースを経て、聖徳大学大学院音楽文化研究科修士課程卒。「超絶対音感」を持ち、ボイストレーニングスクール「ビジヴォ」代表として、「声」「話し方」「歌声」に問題を抱えるビジネスパーソンの指導を行っている。著書に『秋竹朋子の声トレ!』(ワニブックス)などがある。

2015年06月22日

私は結婚相談所を主宰しています。この結婚相談所に登録されている会員、特に女性会員が相手に課す「譲れない条件」の筆頭が「年収」です。結婚後、夫婦間で起こるいさかいの原因で一番多いのが「お金」に起因すること。交際中または結婚後に「お金」が原因で二人の関係が破綻しないよう、あらかじめ彼氏の年収を把握しておくことが重要です。本人から聞き出す方法以外に「彼氏の年収をそれとなく知るための方法」を幾つかお届けします。1.勤務先の情報から予想する上場企業に勤務している彼の場合は、「会社四季報」などを参照することで平均年収が推察できます。学生向けの「就職情報サイト」や「Yahoo! ファイナンス」などからも分かる場合もあります。また、非上場企業に勤務しているのなら「就職情報サイト」などで企業名から検索すれば、情報がヒットすることもあり、そこに詳細な金額が掲載されていることもあります。これらの情報を活用すれば、ある程度の年収は予想できてしまいます。2.家賃から予想する彼氏から年収を聞くことが難しくても、現在住んでいる部屋の家賃なら聞きやすいかもしれません。もし彼氏から回答を得られないとしても、賃貸のアパートやマンションに住んでいるの場合であれば、「賃貸物件情報サイト」から当該物件を検索すれば家賃が判明する場合もあります。首都圏に住んでいる男性の場合、家賃に掛ける費用の適正額は「およそ月収の3分の1くらい」とされています。家賃から年収を推察することもできます。3.嗜好や趣味から予想する以前、マイナビニュースが会員向けに行った「趣味に使っているお金は月収の何%?」というアンケートがあります。このアンケート結果によると、趣味に費やすお金の割合は月収の「10%以下」が47.8%、「10~20%未満」が26.2%、「20~30%未満」が15.0%という数値になっています。その趣味にどのくらい没頭しているかにもよりますが、これらの数値から年収や月収を計算し、推察することも可能となります。同じ職場に勤務する彼氏であれば概算の年収は分かりますし、私たちのような結婚相談所の紹介である場合は、プロフィールの中で年収を公開しているので分かります。相手の(彼氏の)年収というのは、女性にとっては重要なファクターであるにも関わらず、それを把握するのは容易ではありません。彼氏に対して単刀直入に聞けないとしても、上記の方法を使って「ある程度」の年収を把握しておくことはとても重要かつ必要なことです。○執筆者プロフィール : 坂田 陽子(さかた ようこ)福岡県生まれ。20代の半ばから恋愛問題や夫婦問題に関するカウンセリングを開始する。寄せられる相談件数は年間1万件以上にも上る。多くの案件を解決した経験から独自の恋愛論を展開し、各メディアで人気に。これらの経験を活かし、結婚相談所「ブライダルジャパン」と、出逢いのための社会人サークル「東京アクティビティ」を手掛ける。最近では、後進育成のための「恋愛アナリスト・婚活アナリスト実践養成講座」も主宰している。

2015年06月05日

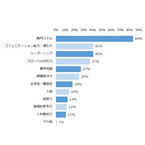

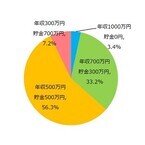

年収、学歴、ルックスー。結婚相手に求める条件をあげるとキリがないもの。なかでも、この不安定な時代、絶対に譲れない条件として「経済力」を挙げる女性も少なくないはず。株式会社マネーフォワードが「結婚相手に求めるお金事情」に関するインターネット調査を実施。イマドキ女子の赤裸々な本音が明らかになりました。■56.3%の人が「年収500万、貯金500万円」を希望まず「結婚するなら、相手はどんな年収と貯金のバランスの男性がいいですか?」と質問したところ、過半数の女性が「年収500万円、貯金500万円」と回答。その理由は、「年収はそこそこで、貯金をしっかりしているのが素晴らしい」「金銭感覚が自分とかけ離れておらず、しっかりしているほうがいい」「年収よりもどんな生活をしているかが重要」「安定してそう」など、貯蓄がきっちりできていることの安心感を挙げる人が多くいました。次いで、「年収700万円、貯金300万円」と答えた人が3割。理由は、「浪費家は嫌だけど、年収があれば貯金は結婚してからでもできる」「年収が高いから子育て中にお金に困ることはなさそう」「節約しなくても貯金できそう」「専業主婦になれそう」など。貯金の面倒は自分がするから、お金に苦労しなさそうをというのが本音のようです。■貯金ができない男は結婚対象外?!さらに、「年収1000万円、貯金0円」と「年収300万円、貯金700万円」を比較すると、「年収300万円、貯金700万円」が人気という結果となりました。理由としては「年収より貯金が多いのは浪費かではなさそう」「貯金ができる男性の金銭感覚は信用できる」「年収が高くても貯金がないのは、金遣いが荒く、価値観が合わなさそう」など、計画性や信頼できることを挙げる人が多数いました。「お金の管理ができている男性とできていない男性、結婚するならどちらがいいですか?」という質問に対しても、全員が「できている男性」と回答。浪費家&貯金ゼロ男への支持率は、0%という結果に。また、できている男性の中でも6割以上の人が「きっちり」よりも「ゆるーく」できている方がいいと回答。お金の管理は細かすぎず、適度にできている男性がモテることが明らかになりました。いざ結婚するとなると重要になってくるのが「金銭感覚の一致」。先の見えない、不安定な時代だからこそ、「年収はそこそこでも、きちんとお金の管理ができる男性」を求める女性が多いのかもしれませんね。

2015年06月04日

マネーフォワードはこのほど、20代~30代の一般女性208名を対象に実施した、結婚相手に求めるお金事情についてアンケート調査の結果を発表した。調査期間は3月20日~22日。○そこそこの収入でも貯金できる男性が人気「結婚するなら、相手はどんな年収と貯金のバランスの男性がいいですか?」という質問に対し、過半数の女性が「年収500万円、貯金500万円(56.3%)」と回答。「年収はそこそこで、貯金をしっかりしているのが素晴らしい」「金銭感覚が自分とかけ離れておらず、しっかりしているほうがいい」「年収よりもどんな生活をしているかが重要」「安定してそう」など、貯蓄がきっちりできていることの安心感を理由として挙げる人が多かった。次に多かったのは、「年収700万円、貯金300万円(33.2%)」で3割強。理由としては「浪費家は嫌だけど、年収があれば貯金は結婚してからでもできる」「年収が高いから子育て中にお金に困ることはなさそう」「節約しなくても貯金できそう」「専業主婦になれそう」と、貯金の面倒は自分がするから、お金に苦労しなさそうという声が多く寄せられた。○お金の管理ができない男性は、結婚対象外!続いて「お金の管理ができている男性とできていない男性、結婚するならどちらがいいですか?」と聞いたところ、「きっちりできている男性(35.6%)」「ゆるーくできている男性(64.4%)」と、全員が「できている男性」と回答。「あまりできていない男性」と回答した女性は、なんと0%だった。また、6割以上の人が「きっちり」よりも「ゆるーく」できている方がいいと答えており、お金の管理に細かすぎず、適度にできている男性がモテるということが明らかとなった。○結婚後は自分が家計管理、旦那はお小遣い制次に、「結婚するなら、家計はどちらが担当するのがいいと思いますか?」と尋ねたところ、「自分が家計を管理し、旦那はお小遣い制(67.3%)」を理想とする女性が7割近くという結果となった。

2015年06月04日

マネーフォワードは3日、20・30代の女性を対象に実施した結婚相手に求めるお金事情に関する調査結果を発表した。それによると、高年収の男性より、年収は低くても貯金ができる安定感のある男性のほうが人気が高いことがわかった。同調査は、2015年3月20~22日にインターネット上で行われ、20・30代の女性208人から有効回答を得た。結婚相手はどんな年収と貯金のバランスの男性がいいかと尋ねたところ、過半数の56.3%が「年収500万円、貯金500万円」と回答。理由としては、「金銭感覚が自分とかけ離れておらず、しっかりしているほうがいい」「年収よりもどんな生活をしているかが重要」など、貯蓄ができていることに対する安心感を挙げる人が多かった。一方、「年収700万円、貯金300万円」と答えた女性は33.2%。また、「年収300万円、貯金700万円」(7.2%)と「年収1,000万円、貯金0円」(3.4%)では、前者のほうが人気が高かった。お金の管理ができている男性とできていない男性、結婚するならどちらがいいかと聞くと、全員が「できている男性」と回答し、うち64.4%が「きっちり」より「ゆるーく」できているほうがいいと答えた。反対に「あまりできていない男性」への支持率は0%だった。結婚後の家計の管理については、67.3%が「自分が家計を管理し、夫はお小遣い制」がいいと回答した。

2015年06月03日