武蔵野銀行は23日、顧客の様々な教育資金ニーズに対応するため「教育サポートキャンペーン」を開始した。○一定の条件を満たすと通常標準金利から年1.40%の金利を差し引きする「教育サポートキャンペーン」は、2016年4月30日までのキャンペーン期間中に「むさしの教育ローン」または「プレミアム教育ローン」を申込みをした顧客(申し込み方法の条件あり)が、一定の条件を満たした場合、通常標準金利から年1.40%の金利を差し引きするとしている。今後も武蔵野銀行は、顧客へのより一層のサービス向上に努めていくとしている。

2015年07月27日

カレーなどの煮込み料理を作る時、コトコトと長い時間煮込んでいると光熱費もどんどん上がってしまいます。そこで光熱費を節約しつつ、ちゃんと煮込める裏ワザを紹介します。○カレーをバスタオルで余熱調理してみた今回は余熱調理でカレー (4人前) を作ってみます。準備するのはバスタオルだけ。なるべくサイズが大きく、毛足が長いフカフカなものを用意してください。カレーの材料たまねぎ 大1個、にんじん 中1本、じゃがいも 中2個、ズッキーニ 1本、薄切り豚肉 150g、カレールー 1パック、水 500ml、油、調味料具材などを入れ、沸騰したら火を消しましょう。フタをして鍋を下ろし、バスタオルで包みます。鍋の底も熱くなるので、鍋敷きの上に置きましょう。火傷には十分注意してください。普通に煮込んで作ると50分くらい火にかけますが、この裏ワザを使うと火にかける時間は10分程度。約40分の間に必要となる光熱費の節約になります。ちなみに、鍋を火から下ろしてから30分後の温度を測ったら、バスタオルに包んだ場合が約84℃、包まない場合が約67℃でした。執筆:みーたん小学生の息子2人を持つ主婦。関心テーマは、男児の育児と時短家事。飲食店でのアルバイト勤務もこなし、毎日多忙ぎみ。本稿の内容を実行したことによる損害や障害などのトラブルについて、執筆者および編集部は責任を負うことができません。記載内容を行う場合は、その有効性、安全性など十分に考慮いただくようお願い致します。記載内容は記事掲載日時点の法令や情報に基づいたものです。また紹介されている商品やサービスは、すでに提供が終了していることもあるほか、入手先など記事に掲載されている情報のみとなり、お問い合わせに応じることができません。記載内容を参考にしていただき、ご自身の暮らしにお役立ていただけますと幸いです。

2015年07月24日

こんにちは、ぽこひろです。なぜ、貧乏ゆすりは男子だけがするんでしょうか。女子でこれをしている人は本当にまったく見かけません。とまあこんな疑問はさておき、みなさんのなかにも、「カレがする貧乏ゆすりがうっとうしい・・・・・・」なんて不満を抱えている人がいるかもしれません。たしかに、これをやめないと死ぬ、というような超緊急な問題ではないですが、やめてくれるとやっぱり嬉しいですよね。そこで今回は、20代の貧乏ゆすり男子20人に「これをされたら貧乏ゆすりをやめてあげてもいいぜ」に関してご意見を頂きました。■1.自分もする「さすがに彼女にも貧乏ゆすりされるのはキツイよね。だから彼女が貧乏ゆすりしてきて、『私もやめるから一緒にやめよ』って言われたらさすがに・・・・・・」(大学生/21歳)冒頭でも書いたように、女子は基本貧乏ゆすりはしません。なのでこれは効くでしょうね。また、貧乏ゆすりをしている彼女を見て、貧乏ゆすりの見た目の悪さにも気がつくでしょう。■2.皮肉「『貧乏ゆすりやめてー』とかじゃなくて、『すごいノリノリだねぇ』とか嫌味言われると、ムカってなって逆にやめるかも」(薬剤師/26歳)皮肉って、直に言っても伝わならないときのためにある言い方ですもんね。なのでこういう方法もいいかもしれません。ほかの皮肉としては「人工地震発生器だね」とか「ドラマーいけるんじゃない?」とかどうでしょう。■3.ストレスの原因を探る「遠回りで時間もかかるけど、やっぱり貧乏ゆすりってストレスが原因だと思う。だから、一緒にストレスの原因を解明して、一緒に解決していこうよ」(公務員/25歳)まあたしかに、本当ならばこれが一番正しい解決方法かもしれませんね。ただ、どうしてあなたがカレと一緒になって頑張らなくてはならないのかだけが謎です。■4.いいお店に行く「ちょっとおしゃれなレストランとかに連れて行ってみたら、ああいうところは緊張するから、貧乏ゆすりはできないな」(大学生/22歳)もちろんこれは、ひとまずお店にいる間だけの一時的な解決にしかなりません。が、カレが「貧乏ゆすりはダメだ」ということに気づくキッカケにはなると思います。■5.我慢する「いやー、正直、やめさせるのはキツイんじゃないかな? 無意識にしてしまっている人いるし、自分から気がついて『やめよう』と思えないとねぇ」(経理/24歳)どの男子も、何度かは人に「やめな」と言われたことはあるはず。それでも未だにやめていないということは、相当根強い可能性はあります。諦めるというより、いつかやめてくれるのを待つという作戦ですね・・・・・・。■おわりにいかがでしたか?貧乏ゆすりをすると、貧乏になってしまう。なんて話があるようです。その真偽は不明ですが、それ以前に問題は、あの貧乏ゆすりの見た目の悪さでしょうね。どれだけイケメンでおしゃれなカレでも、あれ一発で超かっこ悪くなってしまいます。なんとか、5の方法を取らざるを得なくなる前に、1~4でキレイに解決できるといいですね。(川上ぽこひろ/ハウコレ)

2015年06月12日

医師とは違って、病気の専門知識がない一般の人には、それがただの癖なのか、それとも何らかの症状なのか、見分けるのが難しいことがあります。そのひとつに「貧乏ゆすり」があります。ただの貧乏ゆすりだと思ったら実は睡眠障害だったなんてことが。貧乏ゆすりは睡眠障害?仕事の会議の場、結婚式などのお祝いの場、空港の待合室など大勢の人が集まる場所で、意識的に周りを見渡すと貧乏ゆすりをしている人はけっこういるものです。他人だけではありません。気づくと無意識のうちに自分のひざや脚が動いていてたなんて経験、ありませんか? 実は、この貧乏ゆすりが日中だけでなく夜間も続く場合は、睡眠障害の症状である可能性があると言われているんです。「貧乏ゆすりが睡眠障害? 関係ないでしょ」という声が聞こえてきそうですが、ある特定の睡眠障害で貧乏ゆすりと似た症状を持つものがあるのだそう。その睡眠障害のとは「むずむず脚症候群」と呼ばれるもので、一般的に中年以上の人が発症しやすい病気と言われています。このむずむず脚症候群、一体どのような病気なのでしょうか。むずむず脚症候群とは?むずむず脚症候群とは、名前の通り、脚がむずむずしたり、虫が這っているような違和感を覚えたりするもので、夕方以降のリラックスしているときに起こりやすいと言われています。人によっては脚だけでなく、腕や背中、腰などにも症状が現れることもあるそうです。むずむず脚症候群の厄介なところは、夕方以降のリラックスタイム、すなわち睡眠中にも頻繁に症状が出るので眠れなくなってしまうという点です。ちなみに、患者の割合は日本の人口の2~5%と少なく、男性よりも女性のほうが多いそうです。その比率は、男女で2対3ほど。40代から発症する人が増えはじめ、ピークは60~70代と考えられています。貧乏ゆすりとの違いとは?一般的に、座ったり横になったりといった姿勢をとっていると、下肢に不快感が生まれじっとしていられなくなるのが、むずむず脚症候群だと考えられています。つまり、普通の貧乏ゆすりとの見分け方は、下肢への不快感の有無、そして体の動きを自制できるかどうかという点です。人に指摘されたときに止めることができ、下肢に不快な感覚を覚えなければ、ただの貧乏ゆすりの可能性が高くなります。むずむず脚症候群は、寝る前のストレッチやマッサージで症状が軽減する場合もあると言われています。何かおかしいな、普通の貧乏ゆすりと違うなと感じたら、早急に医師に相談するようにしましょう。Photo by Corey Balazowich

2015年05月26日

20世紀初頭、オーストリアの神秘思想家、ルドルフ・シュタイナーが考案した、自由と芸術、そして創作を基調にした教育が「シュタイナー教育」です。近年、日本では、教育熱心な親御さんたちが注目している、オルタナティブ教育といわれるジャンルの1つです。現在、シュタイナー教育を行っている学校は、日本で8校。全世界では91ヵ国、1,000校以上に及ぶそうです(2015年4月時点)。今回はそんな世界に広がるシュタイナー教育の中から、注目のシュタイナー教育校を4校ご紹介します。■世界のシュタイナースクール(1)San francisco Waldorf school (北アメリカ、サンフランシスコ)カリフォルニア州は、全米でもっとも公的資金によるシュタイナー教育を行っている学校が存在している、オルタナティブ教育が盛んなエリアです。その中で35年間の歴史が在る、サンフランシスコ・ウォドルフ・スクールは、幼稚園から高校までウォドルフ教育を一貫して行っている、北アメリカで一番大きな私立のシュタイナースクールです。芸術や実践を重視するシュタイナー教育は、いわゆる一般的な教育を行っている学校との学力の差についてしばしば話題になりますが、サンフランシスコ・ウォドルフ・スクールは、Western Association of Schools and Colleges (WASC)(※)にも認定されていて、それぞれの学年でしっかり学力も学べる学校です。 (※)WASCは、アメリカに本部がある教育認定機関。WASCの認定資格は、世界的な資格として有用とされ、WASC認定校で12年の課程を修了した18歳以上の者は大学入学資格あり=高等学校を卒業した者と同等以上の学力があると認められています。■世界のシュタイナースクール(2)Panyotai Waldorf School(タイ、バンコク)タイで一番初めに設立されたシュタイナースクールです。創設者である Porn Panosot医師が、自分の子どもを通わせたいと思う学校がなかったため、「いっそのこと自分で学校をつくってしまえ」と考えたことが、設立の理由の1つです。 Porn Panosot医師は、その後、医者を辞めて、アメリカまでシュタイナー教員の資格を取りに行き、1996年にPanyotai Waldorf School学校が開校されました。Panyotai Waldorf Schoolは学校法人認定校であり、タイ国内では、国内の有名大学のほか、海外の有名大学に進学する率がとても高い学校としても知名度があります。現在は、定員がいっぱいの状態。長いウェイティングリストに名を連ねなければ入学できない人気校です。 ■世界のシュタイナースクール(3)Rudolf-Steiner-Schule Schwabing (ドイツ、ミュンヘン)シュタイナー教育の生みの親ルドルフ・シュタイナーの出身国であるドイツ。1970年代に、日本に初めて「シュタイナー教育」を紹介した、子安美知子氏の著書「ミュンヘンの小学生」で、著者の娘さんが通っていた学校がRudolf-Steiner-Schule Schwabingです。系列校に、高等教育まで学べるRudolf-Steiner-Schule München-Schwabingという学校もあります。 ■世界のシュタイナースクール(4)Moscow Waldorf School Nr. 1060 (ロシア、モスクワ)ゴルバチョフ大統領が起こした政治改革運動、ペレストロイカ時代に行われたロシアの教育システム改善によって、ロシアにやってきたシュタイナー教育。全校生徒400名ほどのMoscow Waldorf School Nr. 1060は、1996年に公立の学校に認定されたシュタイナー教育校です。世界各国のシュタイナースクールには、ユネスコのプロジェクト校に指定されている学校も多くあります。興味のある方は、世界中の学校をネット検索してみるのもおもしろいかもしれませんね。

2015年05月20日

「子どもが生まれたら学資保険に入りなさい」親からそう言われて教育資金づくりを意識するようになった人は多いのではないでしょうか。でも、教育資金を準備できるものは学資保険だけではありません。本コラムでは学資保険以外の保険を活用して教育資金を準備する方法をわかりやすく解説します。また、昨年(2014年)国会で可決された保険業法の一部改正により、保険加入の際に受けるアドバイスに変化の兆しがみえています。保険選びがどのように変わっていくのか。その方向性についてもお話しします。教育資金を効率よく貯めるために必要な4つの要素皆さまはデヴィッド・バックという人をご存じですか?アメリカで活躍している資産コンサルタントです。彼の著書「自動的に大金持ちになる方法[オートマチック・ミリオネア]」には、資産形成を成功させるには次の要素を満たす必要があると書かれています。日常のちょっとした無駄(コーヒーやたばこなどの「ラテマネー(注:著書に出てくる言葉)を節約する毎月の給与から一定割合を積み立てる積み立ての一部を投資にまわす長く続ける教育資金という資産形成をする場合、必要となる時期・金額がほぼ明確です。学費を払うタイミングで資金が足りないのは困るので、そうならないようにゴール設定を明確にして、積み立てを行うことになります。また、貯金が苦手な人は「続ける」ことが苦手なことが多いので、上記の要素を教育資金づくり向けに、次の言葉に置き換えてみました。小さな無駄を節約して、積み立てにまわすお金を捻出する毎月の給与から一定額を積み立てる必要な時期に資金が用意できるものを選ぶ解約しにくい金融商品を選ぶ教育資金づくりのための金融商品を選ぶときは、まず、4.解約しにくい商品を選ぶこと。特に貯金が苦手な人はこの要素が外せません。学資保険や貯蓄性のある生命保険の場合、短期間で解約すると解約控除(解約の手数料のこと)がかかる仕組みになっているので、解約しにくい(=続けやすい)ところがいいですね。なかでも低解約返戻金型終身保険は、保険料の払込期間中の解約返戻率を通常の7割以下に抑えてあります(図1)。しかも、「保険設計書」に解約返戻金の推移表が記載されているので、何年後に解約した場合にいくら戻ってくるかがあらかじめわかります。必要なタイミングで解約することを前提に利用することができます。図1 低解約返戻金型終身保険のしくみ資料:執筆者作成保険料の払込期間と解約返戻金をチェックする低解約返戻金型終身保険を教育資金づくりに活用する場合、真っ先に確認したいのは保険料の払込期間と解約返戻金の推移表です。家計に無理のない設定になっているか、その積み立てで必要な資金を用意することができるのかをみるようにしましょう。お子さまが生まれた年(お子さま0歳)で契約した場合、経過年数とお子さまの年齢が一致します。例えば、0歳のお子さまのいる30歳男性が、払込期間10年の低解約返戻金型終身保険に加入した場合、保険料の払い込みが終わるのはお子さまが10歳のときです。10歳は小学4年生になる年齢ですので、私立中学受験のために進学塾に通うことになったとしても、それまで支払っていた保険料を塾の費用に充てることができます。なんとかなりそうな積立計画といえるのではないでしょうか。保険料の払い込みが早くに終われば、それまで支払っていた保険料相当分を再び教育費に充当することができます。それも含めて、無理のない計画かどうかをチェックしてください。一般的に、契約年数の経過とともに解約返戻率は増加していきます。しかし、低解約返戻金型終身保険では、保険料払込期間中の返戻率を通常の終身保険より抑えてあります(その分保険料も抑えられています)。一方、保険料の払い込みが終わった後は、解約しなければ解約返戻金は年々増加していきます(図1参照)。一般的に支払った保険料の累計を上回りますが、この保険に加入する際は、解約返戻率が低く設定されている保険料払込期間中に解約することのないように、十分注意して計画をたてる必要があります。もちろん、解約返戻率は保険会社によって設定が異なります。複数の保険会社に見積りをとり、比較検討するとよいでしょう。保険募集時に義務付けられた「意向把握」と「情報提供」。保険業法改正で保険提案はこう変わる!保険業法では、これまで虚偽の説明等、「不適切な行為の禁止」に限定された募集規制が明記されているだけでした。しかし、今回の改正で新たに「積極的な顧客対応」が追加されることになりました。顧客ニーズを把握して提案すること(意向把握義務)や、お客さまが判断するのに必要な情報提供を行っていくこと(情報提供義務)が求められることになります。保険を提案する人(保険募集人)は、お客さまのニーズをくみ取ることと、保険加入にかかわる判断材料を適切に提示することを求められるようになります。これらは喜ばしいことですが、契約者である私たちが保険の内容を理解しようとしなければ、せっかくの制度改正も絵に描いた餅にすぎません。自分の意向を整理して担当者に伝えることと、複数の保険から比較して選ぶ努力を惜しまないこと。この2点に注意して保険を選びたいものです。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年05月12日

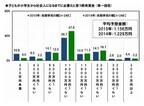

ソニー生命保険は13日、子どもの教育資金と学資保険に関する調査結果を発表した。それによると、子どもが小学生から社会人になるまでに必要な教育資金の平均予想金額は1,156万円となった。同調査は、2月15日~2月16日にインターネット上で行われ、大学生以下の子ども(複数いる場合は長子)がいる20~69歳の男女1000人に有効回答を得た。未就学児の親(248名)に、子どもが小学生から社会人になるまでに必要な教育資金はいくらくらいだと思うか聞いたところ、「500万円~900万円くらい」(14.1%)、「1,000万円~1,400万円くらい」(36.7%)、「2,000万円~2,400万円くらい」(14.1%)といった金額帯に回答が集まり、平均額は1,156万円となった。2014年調査の平均予想金額(1,229万円)と比較すると、やや減少傾向(73万円減少)となった。子どもを育てるにあたって、学校の学費以外にも様々な教育費がかかるが、親はそれらに対していくら支出しているのか。大学生以下の子どもがいる20~69歳の男女1,000名に、子ども一人に対し、学校以外での教育費に1ヶ月あたり平均でいくら支出しているかを聞いたところ(子どもが複数いる場合は長子について聴取)、子ども一人あたりの学校以外での教育費の平均支出額の合計額は9,757円/月となった。内訳は、スポーツや芸術などの習い事は3,335円/月、家庭学習費用(通信教育、書籍など)は2,424円/月、教室学習費用(学習塾、英会話、そろばん教室など)では3,998円/月となっている。子どもの就学段階別にみると、中高生の親が最も平均支出額が高く、16,079円/月となった。内訳を比較すると、中高生の親の教室学習費用への平均支出額は9,506円/月と、他の層に比べて突出して高い支出額となり、高校受験や大学受験に向けた学習費に、支出がかさむことがうかがえる。子どもを大学等へ進学させるための教育資金の準備方法について、高校生以下の子どもの親(748名)に聞いたところ、最も利用されている方法は「学資保険」で6割(59.5%)、次いで「銀行預金」が5割強(53.5%)となった。大学などのための教育資金を準備する方法は、学資保険と銀行預金が中心としている。

2015年03月16日

同棲を始めるときに気になるのが生活費。自分と相手の収入が違えば、生活レベルも変わってくるもの。そこで今回は、20代の同棲カップル3組に「リアルな生活費事情」を聞いてみました。■28歳♂、26歳♀の場合・職業彼氏:IT系会社員、彼女:フリーライター・収入(2人分)約50万円・家賃12万円(目黒区在住)・生活費内訳食費3万円/光熱費3万円/雑費1万円・生活費の分担家賃は彼の口座から引き落とし。彼女が3ヶ月に1回ペースで、彼に半分を渡すそうです。光熱費は彼負担。食費と生活費は彼女が買い物。週末など一緒に出かけたときはまとめ買いして、彼が支払うようにしているとのこと。家賃や光熱費など固定費の割合は決めていて、食費や雑費など月によって変動のある出費は、特にどちらが支払うか決めていないそうです。家計簿をつけて1円単位で折半にするより、ざっくりとした枠組みで割合を決めた方がシンプルでわかりやすいですね。■28歳♂、24歳♀の場合・職業彼氏:会社役員彼女:大学院生・収入(2人分)約50万円・家賃16万円(新宿区在住)・生活費の内訳食費5万円/光熱費3万円/雑費1万円・生活費の分担社会人と学生のカップル。家賃、光熱費、食費など、すべての生活費を彼氏が負担。その分、彼女は料理や掃除など家事全般を担当。イマドキの若いカップルといえば、デート代も割り勘にするほど、倹約家の男性が多いと言われていますが、こちらのカップルは収入の開きが大きい分、男性が100パーセント負担しているそうです。ちなみにこの春から彼女が就職をするため、生活費の割合も見直す予定。■27歳♂、24歳♀の場合・職業 彼氏:銀行員彼女:事務・収入(2人分)約50万円・家賃10万円(杉並区在住)・生活費の内訳食費3万円/光熱費2万円/雑費1万円・生活費の分担生活費は基本的にすべて折半。デートや外食などの出費も共通のお財布を作り、そこから支払うようにしているそうです。あらかじめデート費として予算を決めておくことで、いくら使ったかもわかりやすいので、無駄遣い防止にもなるとのこと。これは同棲をしていないカップルでも参考にしたいポイントかも。■生活費でケンカ別れしないためにきちんとお金のことを話し合わずになんとなく同棲を始めてしまうと、あとでケンカの原因になりやすいもの。円満な同棲生活を続けるためにも、生活費の割合はあらかじめ決めておいた方がよさそうですね。

2015年03月11日

電通は2月24日、「2014年(平成26年) 日本の広告費」を発表した。これによると、日本の総広告費は前年比102.9%となる6兆1522億円で、3年連続で前年実績を上回る結果となった。○2014年 インターネット広告費 - 初の1兆円超え市場へ調査によると、媒体費と広告制作費を含む「インターネット広告費」は、前年比112.1%の1兆519億円。このうち、媒体費が8245億円(前年比114.5%)で、制作費は2274億円(前年比104.4%)となった。インターネット広告媒体費は、スマートフォン市場の成長や動画広告、新しいテクノロジーを活用した広告配信の浸透が下支えし、前年を上回る伸び率を示したという。市場の内訳をみると、枠売り広告やアフィリエイト広告が堅調に推移したほか、運用型広告が前年比123.9%となる5106億円と大きく伸長した。枠売り広告ポータルサイト中面のターゲティング商品を運用型広告で代替する動きが進んだものの、自社のブランディングを目的とした広告主のニーズに応える大型広告・リッチ広告の活用や、キュレーションメディアなどの新たなメディアの出現もあり、前年を上回った。また、マーケティングニーズの細分化やユーザーの接触メディアの分散化を受け、ジャンルを特化した各種専門サイトの活用が拡大。従来型タイアップにくわえ、ネイティブ広告やコンテンツマーケティング、動画広告の活用など、新しい動きが本格化した。運用型広告検索連動広告では、PC検索の伸びが落ち着きを見せ、スマートフォンやタブレット検索は大きく伸長する中、全体では堅調に成長。大きく伸びた領域としてはDSP(Demand Side Platform)が挙げられる。動画広告広告主によるブランディング目的での活用を中心に拡大した。なお、マスコミ四媒体を含む詳しい調査結果は、電通公式Webサイトにて閲覧可能。電通報では、調査の解説記事や動画なども公開している。

2015年02月24日

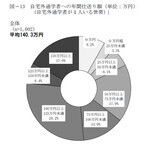

日本政策金融公庫はこのほど、2014年度の「教育費負担の実態調査結果」を発表した。それによると、高校入学から大学卒業までに必要な教育費は、子供1人当たり平均879万4,000円、自宅外通学者の場合は約1,485万円に上ることがわかった。同調査は、2014年11月22日~12月2日にインターネット上で行われ、高校生以上の子どもを持つ25~64歳の保護者4,700人から有効回答を得た。自宅外通学者への年間仕送り額は平均140万円で、大学4年間では560万円。さらに自宅外通学を始めるための費用として45万円が必要となり、自宅外通学者の多い地方ほど負担感は大きくなっていた。世帯年収に占める在学費用(子供全員にかかる費用の合計)を年収階層別に調べたところ、年収が低い世帯ほど在学費用の負担は重くなることが判明。例えば、年収200万円以上400万円未満では在学費用は114万7,000円、年収に占める割合は38.8%に上ったのに対し、年収800万円以上では169万1,000円と金額は増えたものの、年収に占める割合は14.6%にとどまった。教育費の捻出方法を聞くと、「教育費以外の支出を削っている(節約)」が30.5%で最多。以下、「預貯金や保険などを取り崩している」が28.5%、「奨学金を受けている」が19.9%と続いた。

2015年02月23日

今、子供の貧困が問題視されていますよね。あなたは、貧乏でも「子供がほしい」と思えますか?実は、国税庁が平成25年に実施した民間給与実態調査結果によれば年収300万円以下の世帯は40.9%にも達しています。生活が苦しい時でも子供を作ろうとするのは、どうなんでしょうか?もちろん、結婚前に子供ができていたら話は別ですが……。疑問に思い、30代の男女100人に「貧乏でも子供を産もうとすることに共感できますか?」というアンケート調査を実施しました。すると、30人が「貧乏でも子供を産みたい」という結果に!やっぱり産みたい方は少なからずいるんですよね。とはいえ、70人は「貧乏でも子供を産むことに共感できない」と回答しました。この回答を分析すると非常に興味深い男女差があったので、以下から詳細をお伝えします!■女性は子供の気持ち・男性は外部要因を重視だった最初は、「貧乏でも子供を産みたい」と答えた男女のコメントから。どれも、なかなか給与水準の上向かない時代にも関わらず、力強い声ばかりでした。「子育ての責任とれるなら貧乏でも問題ない」「子孫を残そうと思うこと自体は通常のことであり、どんな形でも子供を育てる環境がないことがおかしいと思う」「子供は宝。出産育児にお金がかかりすぎるこの国を変えるべき。少子化対策」一方、「貧乏でも子供を産むことに共感できない」と答えたのは、女性44人・男性26人。それぞれの理由を見ていくと、「やっぱり男性と女性では考え方が違う」と実感させられてしまいました。■貧乏でも子供を産むことに共感できない女性の声まず、「共感できない」と答えた女性からは、次のような子供の幸せを第一に考えた声が多く寄せられました。「お金がないと、子供は育てられないと思う。子供だってかわいそう」「親が子供に与えられる最大の物は愛情以外には教育だと思います。貧困ゆえに教育も満足に受けさせられない親は、もはや親ではないと思う」「子供に罪はないので、自分で幸せに出来ないのなら産む資格はないと思います」母性本能からか、優しさ溢れる意見ばかり。その次に、お金や計画性に触れたものが44人中8人という結果になりました。■貧乏でも子供を産むことに共感できない男性の声そして「共感できない」と答えた男性からは、次のような収入面や計画性などの外部要因に触れた意見が届きました。「子供を産むのならお金がある時に産むべき」「共感は出来ないが、ただ国も助成していくべき」「現在では、親の収入が子供の将来を決める大きな要因になっているから」「(計画性のない)ビッグ・ダディとか、バカなの?」女性は生まれてくる子供が嫌な気持ちにならないことを第一に考えた上で、そして男性は社会環境や生活環境を見通した上で、「貧乏でも子供を産むことに共感できない」という感じですよね。単に「貧乏でも子供を産むことに共感できない」という男女で一致した意見でも、中身を見ればまるで違う男女の考え方。だからこそ、男女は助け合って子育てをしていけるのかもしれませんね。さて、みなさんは貧乏でも子供を産もうとすることに共感できますか?ぜひご意見をお聞かせください。(文/西山雄貴)【調査概要】調査方法:インターネットリサーチ『簡単アンケート』調査期間:2014年12月15日(月)調査対象:全国30代の男女100名

2015年02月14日

信託協会は2日、2014年12月末の教育資金贈与信託の受託状況を発表した。それによると、12月末の教育資金贈与信託の契約数は10万1,866件となり、前期(9月末)から1万2,765件増加した。信託財産設定額合計は前期比925億円増の6,973億円だった。教育資金贈与信託は、孫の教育資金として祖父母が金銭などを信託した場合に、1人当たり1,500万円まで贈与税が非課税となる制度を利用した信託商品。同協会によると、2014年4月1日の取扱い開始以降、新規の契約数・信託財産設定額が安定的に増えており、多くの人が利用しているという。

2015年02月03日

あなたは自分のパートナーが貧乏でも、結婚に踏み切れますか?今回、30代の男女100人に「本気に好きになった相手だったら一緒に貧乏な結婚生活できますか?」というアンケート調査を実施。その結果、なんと喜ばしいことに(?)3人に1人が「貧乏な結婚生活でもできる」という回答が返ってきました!そして、世知辛い日本社会でありながら、頑張って生きていきたくなるコメントが続々と寄せられました。読むと、給料が安いことを理由に「自分は結婚できない」と悩む人には希望となるはず。というわけで早速、「できる」とお答え頂いた方々のコメントをご紹介しましょう。ぜひ、葛藤している人は参考にしてみてください!■3人に1人の「貧乏でも結婚生活はできる」人達の声多かったのが、「愛があれば大丈夫」派。「今、貧乏だけど好きな人といられて幸せだから」「限度にもよるが、本気で好きならば頑張れる」「(貧乏に)耐えられるほど、本当に愛せる人なら」「お互いを想う気持ちが一番」「それが愛だと信じたい」ただし、このような回答をしたのは女性3人に対して、男性6人という結果に。男性の方がロマンチックな一面が色濃く出ました。そして、次に多かったのが「2人で稼げばいい」「自分が稼いで養うよ」派です。「働くことが苦ではないので、“自分が働いて補填したらいいかな”と思うタイプ」「自分も働いて稼げばいいから」「自分が稼げばいいだけ」「貧乏でも、2人で働けば何とかなる」「好きな人と一緒にいたいから、自分である程度は稼ぎます」こんな前向きな相手とだったら、給料がなかなか上がらなくてもやっていけそうですよね。また、他には次のようなちょっと変わった意見もありました。「そもそも、お金や何かを追い求め続けても、“もっと欲しい!”となって、きりがないです。お金はなくなるもの。お金はあの世に持っていけないので、なくても関係ありません」「今が貧乏だから……。お金持ちでもいつか露頭に迷うかもしれない。反対に今、貧乏なら、これ以上下がることはないし、上を目指せば良いと思います」とはいえ、このような意見は割合的にはやっぱり少数派。アンケートでは、3人に2人は「結婚できない」と回答したので、最後は多数派の方々のコメントも見ていきましょう。■3人に2人の「貧乏な結婚生活はできない」人達の声「最低限の生活は確保できないと、人に優しくなれない」「絶対にできない!家族になっても後々子供が出来たら生活できないから。愛で家族は作れません」「恋愛と結婚は必ずしもイコールではない。結婚は生活だ!」この「子供が出来たら生活ができない」という方は多く見受けられました。他にも、こんな辛辣なコメントも。「金目当てで母親が自分の父と結婚したため、夫婦生活は悲惨だった。とばっちりが子供の自分にも来て最悪だったので、絶対に無理です」実にリアルなコメントですよね。愛とお金はイコールではないということなのでしょう。中でも、筆者の心をえぐったコメントがこちら。「愛はいつか冷める」これを言われると、未婚の筆者としては結婚に臆してしまうのですが……。い、いや気を確かに持たなくてはいけませんね。それでも、3人に1人が財政状況に関わらず、「好きな人と生きていきたい」という想いはあるのです。これは、少なからず世の中を生きる人々にとっては救いの数字になったのではないでしょうか。細かい数字では、100人中、女性17人、男性では18人が「貧乏な結婚生活でもできる」と回答。男女において、それほどバラつきはありませんでした。そのため、「自分は貧乏だから彼or彼女と結婚できない」なんて思い込むのはまだ早いです!まずは、一緒に乗り越えるための相談をしてみては?(文/西山雄貴)【調査概要】調査方法:インターネットリサーチ『簡単アンケート』調査期間:2014年12月15日(月)調査対象:全国30代の男女100名

2015年01月28日

Amazon.comの創立者ジェフ・ベゾス、英国王室のウイリアム王子とヘンリー王子。国外の多くのロイヤルファミリーや著名人が特に実は幼少時代にモンテッソーリ教育を受けていることをご存知でしょうか? 特に、Google.com の創業者、ラリー・ペイジ&サージェイ・ブリンは、かつて受けたインタビューで「幼児期に受けたモンテッソーリ教育なしでは、現在の成功はありえない」と語っているほどです。このように近年、海外で注目されているオルタナティブ教育法「モンテッソーリ教育」。国内でもこの教育方法を導入している幼稚園もありますが、日本ではまだ、馴染みが浅いのが現状です。そんなに素敵な教育方法であれば、試してみたくなるもの。実際、家庭でも、日常生活で取り組めるモンテッソーリ教育方法があれば取り入れてみたいのではないでしょうか? 「敏感期(0歳~6歳)」は、モンテッソーリ教育で発達の第一段階とされる一番大切な時期。今回は、2歳~6歳の子どもさんを対象に、日々の生活の中で無理なく取り入れられる環境作りのポイントを3つご紹介します。■家庭でできるモンテッソーリ教育(1)毎日の「ルーティーン」をしっかり決めよう幼児期の子供は、「今日」「明日」「明後日」という時間の区切りが理解できない時期です。正確な時間でなくとも、朝この時間には起きて、ごはんをたべて、お昼寝をするといった1日の流れ、大まかなルーティーンを家庭でも習慣づけてみましょう。■家庭でできるモンテッソーリ教育(2)サポートしながら自分のことは自分でやらせるモンテッソーリ教育の1つに「日常生活の練習」という分野があります。日常生活の取り組みを自分で行うことにより、自立心を養うというのが目的です、モンテッソーリの幼稚園などでは、子供用サイズのティーセットを使用してお茶を実際に入れてみたり、洗濯板を使い洗濯をしてみたりという日常生活を学習しています。家庭でも日々の生活、たとえば、・子供が自分で着替えやすい洋服を購入して、時間をかけてでも1人で着替えさせる・手を洗う時は、小さなボウルを用意して自分で手を洗わせるといった小さなことでも、できるだけ子供が1人でできるように、親がサポートしてみましょう。■家庭でできるモンテッソーリ教育(3)親は子供のお手本になるように行動するイライラして思わず子どもを怒鳴りつけてしまったり、TVを見ながらご飯を食べたり、「子どもには真似してもらいたくないな」と親が思う行動は、まず親自身が日常生活でしないように心がけましょう。親が本を熱心に読めば、子どもも自然に本を手に取るようになります。親は、援助者であるのと同時に子どものお手本です。そのことを忘れずに行動しましょう。どれも、簡単に行動を起こせる取り組みです。皆さんもぜひ、今日からご家庭で実践してみてはいかがでしょうか?

2015年01月16日

楽天銀行は22日、「楽天銀行教育ローン」の取り扱いを開始した。「楽天銀行教育ローン」は楽天銀行が提供する初めての教育資金専用のローンとなる。楽天銀行は2009年4月より「楽天銀行スーパーローン」(カードローン)、同年5月より「フラット35」、2012年1月より「フラット35」と変動金利住宅ローンを組み合わせた「固定と変動」、そして2013年11月より「楽天銀行住宅ローン(金利選択型)」を提供してきたが、このたびの「楽天銀行教育ローン」の取扱い開始で、より顧客の資金用途に合わせたローンニーズに対応できるようになるという。○「楽天銀行教育ローン」の特徴簡単な申し込み方法申し込みフォームの入力は楽天銀行ウェブサイトから行う。また、必要書類はスマートフォンのカメラで撮影し、「楽天銀行アプリ」から送ることができるので、郵送の必要はない。「楽天銀行アプリ」を利用しない顧客は、必要書類を郵送する必要があるスピーディーな融資審査結果は原則翌営業日に回答する。また、申し込みから最短で翌営業日に融資するので、急ぎの顧客も利用できる。申し込み受付時間によっては審査結果の回答が翌々営業日以降になる場合がある選べる金利タイプと魅力的な金利金利タイプは「変動金利」と「固定金利」を用意したので、顧客のプランに合わせて選ぶことができる。また、「変動金利年3.36%」(22日現在)、「固定金利年3.90%」(同)と、魅力的な金利で提供しているという○商品概要なお、楽天銀行アプリはAppStoreおよびGooglePlayから無料でダウンロードできる。楽天銀行は、今後も魅力ある商品・サービスの提供を続けていくとしている。

2014年12月26日

■最近よく聞く「オルタナティブ教育」っていったいどういう教育?みなさんは、「オルタナティブ教育」という名前の教育スタイルを耳にしたことはありますか?オルタナティブ教育は、学力だけでなく人間性を高める独自の教育スタイルを取り入れている海外では、ずいぶん前から人気がある教育です。世界中には、各種フリースクールを含めて大小さまざまな「オルタナティブ教育」が存在していますが、現在、世界の2大「オルタナティブ教育」といえば、オーストリア生まれの哲学者ルドルフ・シュタイナーが1919年にドイツで始めた芸術性を教育実践に多く取り入れた「シュタイナー教育」と、20世紀初頭イタリアの医学者、マリア・モンテッソーリが知的障害の幼児教育の成功から提案した感覚教育を行う「モンテッソーリ教育」です。■オルタナティブ教育(1)シュタイナー教育哲学者ルドルフ・シュタイナーが自身の哲学に沿った芸術性を重んじている教育法です。人間は、7年ごとに節目がくるという理念に従い、7歳までは体や心作りを重視して文字の書き方や読み方などは、まったく教えません。第二期である7歳から14歳までの時期は、芸術性を重視した授業を展開。家を建てたり、楽器を作ったりといった実践を通して知識を学び、教科書は一切使用しないという伝統的教育とはまったく異なるスタイルをとっています。それぞれ子どもの成長時期に合った感性を重視した授業で、自発性や個々の発想力を身につけていくようです。■オルタナティブ教育(2)モンテッソーリ教育感覚教育ともいわれているモンテッソーリ教育。特に、3歳から6歳の間を敏感期と呼び、子どもの五感が一番発達する時期だと、モンテッソーリ教育では考えられています。感覚の発達は、知識の発達の基礎になるという考えから、シュタイナー教育とは正反対に、幼少期から独自に開発した日常生活に密着した豊富な教材を使い教材を実際に手で触った教育を行います。知識を高める感覚を養うと同時に、自発的に自分から選択する能力を学ぶため、自分から教材を選ばせます。そして、その子どもがその教材をもっと続けたいという意思を表現すると、同じ教材を一定の時間以上、続けさせることもあります。この方法は、モンテッソーリ教育が、集中力と自発性を授業内で無理なく自然に身につけることができる理由のひとつのようです。■世界の著名人も受けていた! モンテッソーリ教育「モンテッソーリ教育」は、・英国王室のウィリアム王子、ヘンリー王子をはじめとした、各国王室教育・Google創立者であるラリー・ページとセルゲイ・ブリン、Amazon創業者 ジェフ・ベゾス、Facebook創業者 マーク・ザッカーバーグ、Wikipedia創業者 ジミー・ウェールズなど、現代を代表するトップ起業家・オバマ現米国大統領、クリントン元大統領にヒラリー・クリントン元米国務長官とする政治家このほかにも多くの著名人が幼少時に受けていた教育として近年、国内外での注目度が高くなっています。日本では昨年、2013年には教育再生実行会議が、国公立大学の入試2次試験を学力試験から、人物像を重視する面接に変更するという法案に変更する案を検討しているという動きがあります。グローバルに世界を渡り歩かなければいけない時代に生きる未来を背負う子ども達。学力以上に、人間性を重視する幼児期のオルタナティブ教育に日本でも今後もっと注目が集まりそうですね。

2014年12月11日

米Appleは、同社のWebサイトに教育に関するページを開設した。「教育は、すべての人にとっての根源的な権利である」という見出しとともに、同社の教育に関する理念、取り組みが綴られている。開設された教育に関するページでは、"Education is a fundamental human right for everyone."(教育は、すべての人にとっての根源的な権利である)というメッセージとともに、Appleの教育に関する理念、取り組みが記載されている。そこでは、米国内での教育制度の格差に触れ、教師や家族の奮闘にも関わらず生じているテクノロジーや知識にアクセスすることについての不平等な状況、特に人種的マイノリティ、低所得者層の不利益な状況は、どうにかして改善すべきだと語気を強めている。そして、「私たちは、世界中のもの凄い数の、可能性ある未来の発明家、未来の夢を描く人、未来のリーダーのために、道を切り開きたい」と気勢を上げている。Barack Obama米大統領は、幼稚園から高校までの公立学校に通う、人種的マイノリティを中心とした低所得家庭の生徒がインターネットや教育ツールにアクセスできるように支援する"ConnectED"プログラムを推進しているが、Appleもこの支援活動に参加しており、iPadやMac、Apple TVなど1億ドル相当の機材提供を行うことを確約している。最初のステップとして、今回、29の州、114の学校に支援を行った。これらの学校の92%はヒスパニック、黒人、ネイティブアメリカン、アラスカンネイティブ、アジア系の生徒たちが通学しているという。また、単に機材を提供するにとどまらず、支援する学校が、その教育目標を達成するために、学校を支援するパートナーとともに専門知識を提供し、積極的に人材も投入していくとしている。同社CEOのTim Cook氏はTwitterのアカウントで「ConnectEDのパートナーになった114校の生徒、教師、および理事らに触発された」いうツイートを投稿しているAppleは教育市場でのシェア拡大を睨んでいると言うより、この"ConnectED"への参加、さらに従業員の人種的多様性の改善、環境問題への対応もあわせて考えると、単にマーケットにフォーカスするのではなく、企業としての責務を全うするべく社会貢献に取り組んでいると評価するのが妥当なのかもしれない。

2014年10月30日

「私立を目指す家庭の教育資金特集」の最終回である今回は、受験・教育費のよくある質問に、竹下さんから回答を頂いた。「その質問、実は我が家も同じ!」が見つかるかも!?■質問1 年収がどれくらいあれば私立に行っても大丈夫?私立中学受験を目指す家庭なら、子どもひとりで年収600万円がボーダーラインと言えるでしょう。もちろん、私立の学費は学校により差があるので一概には言えません。ただし、私立は一般的な御家庭よりも年収の高い御子息が通うことが多いので、子どもや親の服装、こづかい、旅行などのレジャー費、寄付金、スポーツの強い学校の場合の応援費等、入学してみないとわからない負担もあります。 貯蓄0円から私立を目指すための3ステップ でも書いた通り、家計に占める教育費の割合は年収の15%以下が理想です。年収の15%は、年収800万円で年120万円、600万円で90万円、500万円で75万円です。■質問2 塾にかかる費用の相場を教えて下さい塾の費用は、1週間に何回通わせるのか、補習塾なのか進学塾なのかによってもマチマチです。中学受験の有名進学塾の例では、4年生で年50万円、5年生で80万円、6年生で120万円というところもあります。とりあえず4年生から通って、「これくらいの授業料ならなんとかなる」と思っていると、年々負担が重くなって家計が回らなくなるので、6年生までの総額をしっかり把握し、前もってお金の算段をつけておくことが大事です。以下は有名進学塾の費用の内訳です。具体的な費用の内訳(ある有名進学塾の例)4年生:月々4万円弱。この他に夏期講習と冬期講習で12万円5年生:月々5万円弱。この他に夏期講習と冬期講習で12万円6年生:月々5万円強。この他に夏期講習が18万円、冬期講習3万円この他にゴールデンウィーク特訓、志望校別特訓などで約20万円(「“私立”を目指す家庭の教育資金の育てかた」より抜粋)「夏期講習や特訓などは行かなくてもいいのでは?」と思われるかもしれませんが、「この講習を受けないと、講習明けから他の子の進度についていけなくなる」といったロジックで参加しないわけにはいかなくなっています。基本的には全部の講習に参加する想定で準備をしておいたほうが無難です。■質問3 教育費の準備は、いつ頃から始めたらいい? 早ければ早いほど吉です。理由は二つあります。一つ目の理由は、積立期間を長くとれればとれるほど時間を味方にできるので、1回の積立額は少なくて済むからです。たとえば100万円を、積立期間6年で貯める場合、月額の積立額はおよそ1万4千円。これが積立期間4年になると、月額の積立額は2万円以上となります。(金利0%で計算した場合)。時間を長くかけて積立をすることで、こんなにも毎月の負担は減らすことができるのです。二つ目の理由は、私立受験の場合、教育費を貯められる期間はとても短いからです。小学校受験なら年中の11月からお受験対策の幼児教室の費用が本格的にかかってきます。中学受験の場合は、10歳になるまでにどれだけ貯められるかが勝負です。10歳を過ぎると、進学塾の費用がかさみ、6年生になると私立中学の学費並の月謝を払っているご家庭が大半となります。 教育費は「待ったなし」にかかってくるものです。早め早めに用意したいものですね。■質問4 家を買うか、子どもを私立にやるかで夫と揉めています限られた収入の中、どちらも大きな出費なので、頭を抱えるのも当然です。そんな時はまず、家を何のために買うのか、その理由を整理してみましょう。子どもに個室を与えるためといった理由であれば、その子供があと何年で独立するのか計算するのがオススメです。中学受験のタイミングで悩んでいるのだとしたら、子どもは最短で6年(中学3年+高校3年で家を出るケースもありえます。あるいは、何のために私立に行かせるのか、子どもも含めて家族で話し合ってみることが、結局は一番の早道であることも少なくありません。私立でなければダメな理由が見つかれば、その重要性を冷静に判断することで優先順位も明らかになります。一番避けたいのは、家を買った後で、公立に進学する予定だった子どもが想定外に私立に行くことです。住宅購入時には、まとまった貯蓄を取り崩すので家計はピンチになる危険性も。家を買う決断を優先する際は、子どもの進路が確定してからの購入が無難です。

2014年10月05日

教育費の流れを掴むシミュレーションシート で、教育費の流れをつかんだら、次は教育資金計画を立てる。この時「○年後までに○○円貯めなくちゃ!」と、いきなり数字だけで考えるのはNG。「貯蓄が苦手な人が意気込みだけで頑張れるのは、ほんの3日。楽しく教育資金づくりができるような“仕掛け”を作りましょう」と竹下さん。その作り方とは? ■ビジョンマップを作るビジョンマップというのは、自分や家族がこうなりたい、こんなふうなコトをしたい、ということを、目に見えるかたちで一枚にまとめたもの。2~3時間くらい時間がある時に、雑誌などをペラペラめくり、ビビッときたフレーズや写真を切り取って、厚めの画用紙に貼っていく。教育資金とビジョンマップ、一見まったく関連性のないもののように思えるかもしれないが、ビジョンマップはあなたが潜在的に望んでいることなのだ。たとえば、インターナショナルスクールに子どもを通わせたいとする。そうしたら様々な国の子ども達が仲良く話をしているような写真や飛行機、海外留学の風景などの写真を貼ることで、子どもの将来の姿がイメージされやすくなる。あなたの望みと資金計画がピッタリ合えば、自然とやる気が芽生え、現状からみると多少難しいプランでも貯めていくことができる。■自動的に貯まる仕組みをつくる 教育費の流れを掴むシミュレーションシート で何年後にいくら必要かが見えたら、積立額を算出する。この計算には、「 お取引シミュレーション(目標額達成) 」が便利。積立の方法は、子どもの年齢と入塾までの期間で2パターンに分けて考えた方が賢明だ。【子どもが小学生未満で入塾まで5年以上の期間がある場合】積立タイプの金融商品を使うのがいいでしょう。給料または給料振込口座から天引きされるしくみを作っておけるもので、元本保証タイプを選ぶのがポイント。勤務先の社内預金や財形貯蓄などの中には一般の預金よりも金利が高いものがあるので、有利な積立商品がないか探してみましょう。【子供が小学生で入塾までの期間が5年未満の場合】 貯蓄0円から私立を目指すための3ステップ の通り、教育資金用の普通預金口座をつくって、年収の15%をそちらに振り分けるやり方がオススメです。年収の15%の範囲内で、学校への支払、塾や習い事などの支払をまかないながら、残高を増やしていきましょう。■子ども自身に進路にかかるお金を意識させる最後に。ウーマンエキサイトママ世代には、少し早い話かもしれないが大切なことなので、頭の片隅において欲しい話がある。「教育資金の相談を受けていると、教育費のことだけで頭がいっぱいになっている親御さんが多いです。でも、教育費のことばかり考えていると、自分自身のビジョンを実現させるために必要なお金や、不測の事態のための資金を貯められなくなる可能性が出てきます」そんな時は、教育資金づくりに固執しすぎるとを一旦ストップ!「親が準備できるのはここまで」と線を引いて、子どもと相談しながら進路を決めていくことも大切だ。「子供自身に進路にかかるお金を意識させることは、家計面で有益なだけでなく、子どもの金銭教育にもなります。私立受験は学力だけでなく、人間力を伸ばす絶好の機会になるのです」次回は、いよいよ最終回「こんな時、どうする? 受験・教育費Q&A」です。

2014年10月04日

貯蓄0円から私立を目指すための3ステップ では、教育費づくりの大きな流れを把握した。では、その基礎となる「教育費の額」の計算はどうするの? これについては、シミュレーションシートを作成するのが一番だ。少し細かい作業になるが、ここが「教育費の肝」。がんばってクリアしよう! ■志望校の学費を調べて入力するまずは、以下のシートを見て欲しい。「教育費のシミュレーションをする」イコール「このシートを完成させる」ことである。最初に子供の年齢を書きこむ。子どもの年齢は年度表記で書き込む。たとえば2009年11月生まれの子も2010年2月生まれの子も、2014年度であれば5歳と書く。次に検索エンジンで「第一志望校の名前+学費」を打ち込むと、その学校の学費が紹介されているサイトに辿りつく。ここで必要なのは、ザックリとした数字。実際に受験する学校が確定したら、学校説明会などに足を運び、正確な学費を把握しよう。学費とは別枠で、塾・習い事・部活にかかる費用を織り込んでおく。とりわけ私立小学校・私立中学校を受験する場合は、塾の費用負担も高いので、しっかり調べておこう。■各学年で過不足を計算し、累計額をチェックする学費・習い事、塾の費用(A)を入力したら、次は「年収の15%」(B)をいれ、教育費の合計との差額を計算する(C)。教育資金としてすでに用意している預貯金等があれば、最初の年にそれを加算する。学資保険に関しては、給付金・満期保険金が支払われるタイミングで給付額を加算する(D)。年収については、本来であれば昇給率を加味するのだが、今のご時世、昇給率ゼロもしくは、厳しめに見積もった額をインプットしておく方が賢明かもしれない。■各年の過不足の累計額を算出する現在から、1年後、2年後…それぞれの都市の過不足の累計額を計算する。ここが常にプラスであれば、資金計画としては合格! どこかでマイナスになるタイミングがあった場合は、どうやってそれをカバーするかを考える。 累計額がマイナスをカバーする着眼点1)受験タイミングを遅らせる(小学校受験→中学受験 あるいは 中学受験→高校受験)2)受験校を変更する。(学費を無理なく払える学校を見つける)3)既存の習い事をやめる(受講回数・時間を減らす)4)家計の見直しをし、貯蓄を増やして赤字補てんをする5)妻が働くことで世帯の年収を上げる6)資産運用や副業などで収入を増やす7)(子どもにとっての)祖父母から教育資金贈与を受ける(「“私立”を目指す家庭の教育資金の育てかた」より抜粋)教育資金づくりというと、眉間にしわを寄せてコツコツ積み立てるイメージかもしれない。「でも、このシミュレーションシートを作り、将来の出費を早い段階で把握することで、キャリアプランの修整や貯まる仕組みづくりを取り入れて乗り越えられるケースも多いということを覚えておいて下さい」と、竹下さん。「でも、やっぱり大変…。我が家は無理かも」と思った人も大丈夫! 次回は「教育資金づくりが楽しくなる“仕掛け”を作る!」です。

2014年10月03日

竹下さくらさんは言う。「私学教育を視野にいれる上で特に重要なことは、教育費の全体像をつかみ、配分を考え、計画的に挑むことに尽きます」。 データで検証。「私学」「公立」のお値段 で教育費の全体像はつかんだ。次なるステップは、何をすべき? ここからは実際のケースをもとに話を進めよう。■ケーススタディ娘が小学校3年生のタイミングで、娘から頼まれ、あわてて私立受験の準備に入ったAさん。シミユレーションをしてみると、これまでの家計管理方法を変えず、これまで通りお金を使っていたら、私立中学に入学した途端に家計が破綻することが判明。そこで娘の希望をかなえるためにAさん夫婦が取り組んだことは、次の3つのステップだった。■ステップ1 収入を「教育口座」「貯める口座」「使う口座」の3つにわける私立中学に進学する場合、高額な学費負担が入学した年から社会人まで続くことになる。そこで目指したいのは、「高校までは、基本的には普段の家計収入の中から教育費を払う」ということ。そのため収入から「教育費口座」「貯める口座」のお金を払い、残ったお金で生活する習慣を持つ必要がある。「教育費口座」の目安は、年収の15%。「これまで実際に相談を受けてきたケースを分析した結果、教育費が年収の15%を超えると、奨学金や教育ローンを使って凌がざるケースが多かったからです」。ただし、住居費が年収の25%を上回る場合、教育費を世帯年収の15%にすると、生活が苦しくなるおそれがある。1年間の住居費が年収の25%を超える場合は、「年収の40%-住居費の年収割合」を教育費の目安としよう。■ステップ2 将来の教育費をリアルに把握する次のステップでは、娘さんが進学した場合にかかる教育費を、シミユレーションシートを使って確認をする(シミユレーションシートの作成方法は次回)。私立の場合、施設利用料金など、公立中学にはかからない費用が発生する。そうした金額も早めに把握するのは、とても大事。また、何年後、どれだけの過不足が生じるのかを把握できると、それまでにいくら貯めていけばいいのかの計画を立てることができる。■ステップ3 行動計画を立てるお金の流れが描けたら、行動計画を立てていく。Aさんの場合、学校に払う費用は年収の15%の範囲内で推移することがわかった。ただ、第一志望校が語学教育に力を入れている学校だったので、本人の希望により、留学資金と部活動の費用を貯めていくことに集中しようということになった。そこで親子で話し合い、習い事を整理した。月給やボーナスなどの収入が入ったら、その15%と、娘さんのこども手当(現在の児童手当)の全額を教育資金口座に入金。それらを差し引いた残りのお金で生活していくことにした。教育費口座からの支出を限定しておくことも大切だ。Aさんは以下の3つの出費以外は、どんなに苦しくても、教育費口座のお金を使うことがないようにしようと親子で話し合い、今でもそれを守っているそうだ。教育費口座からの支出は限定する1)学校への支払い(入学金、部活動費、留学資金等含む)2)塾への支払3)その他参考書や模試、受験費用など教育関連費の支払い(親が本当に必要だと思うものに限る)(「"私立"を目指す家庭の教育資金の育てかた」より抜粋)「“我が家の教育費”を計算してみようかな・・」と思った人は次回は「教育費の流れを掴むシミユレーションシート」です。

2014年10月02日

イマドキの“お受験”最新新常識5つ では、「中学まで公立」で迎える“高校受験の現状”を知った。その現状を知り、「中学受験をして私立という選択もあり!?」と考え始めた親御さんのために、「私立」と「公立」の教育費を比較してみよう。■小学校でかかる費用小学校を受験するケースは、少数派かもしれない。でも、ウーマンエキサイトママ世代は未就学児のママも多いので、一応、費用をチェックしておこう。私立小学校の学校教育費の内訳を見てみたところ授業料は45万円で、無料の公立小学校に比べてかなりの高額となる。また、寄付などを含めた学校納付金も20.4万円で1万円に満たない公立小学校とは大差がある。注目すべきは、学校外活動費。平均して1年あたり56万円と、公立小学校の2倍以上。これらの内訳は、学習塾費と芸術文化活動の額が大きい。私学の小学校に通わせる御家庭は、お稽古事に通わせたり、エスカレーター式に進める学校でも学習塾に通わせたりなど、“子どもにかけられるお金の基礎体力”が格段に違うようだ。「私学を甘くみない方がいい」という話は、実はこんな点なのかもしれない。■中学校でかかる費用私立中学校に進学させると、1年あたりの費用は約130万円で、公立中学校に進学するケースの3倍弱の負担となる。学校教育費100万円の内訳をみると、授業料は44万円で、無料の公立中学校に比べてかなり高額となっている。また、寄付などを含めた学校納付金も27万円で、1.4万円で済む公立中学校とは大差となっている。首都圏では、片道1時間かかる学校に通わせることも比較的ナチュラルなことのため、通学関係費も、公立中学校に比べて10万近く多い負担となっている。ただ、このデータからは読み取れないが学校外活動費のうち、「学習塾費」は私立129,954円に対して、公立は175,222円。公立中学校に進むと塾代がかさむようだ。■高校でかかる費用私立高校に進学させると、1年あたりの費用は約100万円で、公立高校に進学するケースの2倍強の負担となる。その主な理由は、公立に比べて、「学校教育費」の負担が大きいこと。学校外活動費は、公立高校より私立高校が9万円ほど多い。 前回 で、「私立にいれた方が結果的に安上がりになるケースもある」と書いたが、それは一部の私立と、公立コースを比較した結果。このデータの出典は「文部科学省平成24年度子供の学習費調査」であり、全国の平均なので、結果は必ずしも一致しない。そこに着目するよりも、公立中学の「学校外活動費」の28万円に比べ、公立高校は15万と13万円超えも少ないことに注目して欲しい。公立高校の方が「学校外活動費」が少ない理由は「学習塾費」が少ないから。それだけ、公立中学校の「学習塾費」の負担が大きいことの裏付けとなる。「公立中学だと塾代が大変。私立中学の受験もアリ!?」と思った人は次回は「貯蓄0円から私立を目指すための3ステップ」です。

2014年10月01日

ファイナンシャルプランナーの竹下さくらさんは言う。「最近、ジワリと増加しているのが“教育費”に関わる相談です」。子どもを持つ親なら無関心ではいられない教育費。何をどんなふうに考え始めればいい? 話を伺った。■知っておきたいイマドキの高校受験事情教育費について考える上で、多くの家庭の最初の分岐点は、「中学受験をするかどうか」。そうであるなら、中学受験の“ひとつ先”、「今の高校受験はどうなっているのか?」という情報を知ることが、中学受験、ひいては小学校受験を考える上でのひとつのヒントとなる。「20年も30年も前の親自身の経験などは全くあてになりません。ここ数年だけでも、首都圏では、親の時代に“常識”と考えられていたことが、今では“非常識”となってしまったことも少なくないのです」と、竹下さん。では、知っておくべきイマドキの高校受験の常識とは? ひとつずつ整理していこう。■イマドキの常識その1 公立中学に行く子でも小学校5年からは塾通い「ずっと公立に行かせる予定でも、高校受験で大切な“内申”を中学1年生からしっかりとれるように、小学校の後半から補習塾に通わせるのがイマドキのトレンドのひとつです」。内申比率ゼロ(内申を全く加味しない)と言い切る少数派の私立を除き、公立高校の合否は内申点と入試の結果で決まり、推薦で私立を受ける場合は、ほぼ内申で決まるのが通常だ。「有利な内申をとるために、中学1年生の時のテストから、取りこぼしなく着実に成績をとることを意識する親が増えてきています」■イマドキの常識その2 相対評価から絶対評価で進む内申点のインフレ親世代が学生だった頃との大きな違いの一つに、内申点のつけ方がある。「以前は“相対評価”でしたが、今は“絶対評価”が用いられています」。その結果、内申点のインフレ化が進み、自分の学力を過信した受験生が上位の進学校に殺到するという状況が起こっている。「東京都など学区制を廃止している都道府県では、一部の人気校に受験者が集中したため、中学卒業後、高校に入れず浪人になる子が出ているのが現状です」。■イマドキの常識その3 “絶対に公立”なら志望校をワンランク下げる「浪人を避けるため、“絶対に公立で”と考える御家庭では、あえて志望校を1ランク落とすケースが増えています」。この方が合格の安全性が高いため、中学校の先生や塾の講師から、そうした提案を受けることが多いという。■イマドキの常識その4 滑り止めにふさわしい私立が見つからないこうした話を聞くと、「私立高校を滑り止めとして受けたら良いのでは?」と思う人もいるだろう。でも、それが現実には難しい。「一定レベル以上の高い進学率を誇る中高一貫校ほど、高校からの受け入れをしていない、もしくは、わずかしか受け入れないというところが絶対数として増えてきているのです。とりわけ、この傾向は女子の進路で顕著です」。つまり、成績が良く、レベルの高い公立高校を受験した場合の滑り止めにふさわしい私立高校が見つからないのが現状なのだ。中学受験に臨む女子が首都圏で増えている背景には、高校からでは有名私立に入ることが難しいことを見越した親の決断があるようだ。■イマドキの常識その5 「公立&塾」vs「面倒見の良い私立」「私立中学に行くとお金がかかる」と、やみくもに思っているのも、もはや少しピント外れかもしれない。「今、首都圏では、公立に進学しても補習塾に通うお金がかかることを考えれば、面倒見のいい私立に入った方が結果的にオトクという話がホットです」公立高校に進学した場合、予備校費用を心づもりしておく必要がある。その費用まで考えて“教育費”を考えると、塾並みに個々の生徒をフォローする体制に力を入れていたり、夏休みに補講が充実した私立にいれた方が結果的に安上がりになるケースもある。「私立中学の受験もアリ!?」 そんなことを考え始めたあなたに次回は 「本当はいくらかかるの? 教育費最新データ」 です。

2014年09月30日

ファイナンシャルプランナーの八ツ井慶子さんは、たくさんのお金の相談を受ける体験を通して、ある結論に達した。それは「心配性は、高くつく」ということ。「心配しすぎ貧乏」の根っこにあるのは、「お金に対しての不安」。今回は、“不安”と“お金”の関係性にスポットを当てて、お話しを伺いました。■「心配しすぎ貧乏」の人が陥りやすい2つのパターン「“心配しすぎ貧乏”の人が陥りやすいお金のつかい方を見ると、2つの方向に偏りやすいんです。それは保険と貯蓄です」と八ツ井さん。保険貧乏は、「より完全な安心を手に入れたい!」と思うあまり、必要以上の保険に入りすぎて、保険料が家計を圧迫するケース。こちらは、比較的イメージしやすいのでは? 一方、“貯蓄貧乏”は、かなりイメージしづらい。少し丁寧に説明してもらおう。「貯蓄そのものは、もちろんいいのですが、貯め込みすぎはよくありません。下記のように、「収入の流れ」と「支出の流れ」はイコールではないので、私達は収入の一部を貯蓄して、いずれドカっとかかる支出に備えています。いわば、お金を貯める本来の目的は、使うためなんです」【「収入の流れ」と「支出の流れ」はイコールではない】●収入の流れ比較的一定に推移する。特に会社員の場合、年収が百万単位で増減することは少ない。●支出の流れ支出の流れは一定でなく、でこぼこと変動する。小さな“つかい時”や大きな“つかい時”がちょこちょこあるのが人生。上記のような噛み砕いで話してもらうと、お金を貯め込みすぎる(“ここぞ!”というタイミングで、適切な額のお金を使えない)のも、ある意味、心配しすぎ貧乏だと言える。■不安とともに前向きに生きる4つのステップ「心配しすぎ貧乏」を脱出するためには、「心配だからお金を使う(貯め込む)」のではなく、不安との付き合い方を根本的に考えてみる必要がある。「大多数の人が、“将来が不安だ”と、思っているのではないでしょうか? でも、それが当たり前。本来“将来は不安なモノ”なんです。だから不安と一緒に生きていく心が必要です。私は不安が襲ってきた時に次のステップで不安を軽減しています」【不安とともに前向きに生きる4つのステップ】1.不安や悩みを箇条書きにする2.どうなれば不安や悩みが消えるのかを考えてみる3.「自分で努力して解消できる不安」と「どうにもならない不安」に分ける4.「自分で努力して解消できる不安」に集中して、お金も時間もここに使う■専門家の意見に惑わされない八ツ井さんは、こんな話もしてくれた。「専門家の言うことに惑わされて、かえって不安になっていませんか?」 この記事も含めて、お金については「お金の専門家」や「経済の専門家」といわれる人達が、それぞれの持説を展開しているので、いったいどれが正しいの? と思ったことはないだろうか。そもそも専門家ごとに考え方が違うというのもあるが、専門家の意見が異なるのはいくつか理由がある。意見が異なる理由1【読者層が違う】●「1ケ月の貯蓄必要額をA誌では1万円で、B誌では3万円だった。どちらが正しい?」どちらも正解。自分に適した額を積み立てていけばいいもの。記事は読者層に合わせて書かれるものなので、編集部が想定する読者に向けての額を提示しているだけ。意見が異なる理由2【家計ステージの違い】●人生のステージごとに悩みは異なるもの。赤字から脱出したいのか、貯蓄はできているけれども、もっと計画的に貯めたいのか、対象が変われば、当然アドバイスは変わる意見が異なる理由3【相談者の性格の違い】●お金の使い方は、生き方。お金づかいには、あなたの考え方、価値観、行動パターンが、色濃く反映されるもの。一方で、専門家は、あなたの性格までわかった上で発言しているわけではない専門家の意見が異なる主な理由を挙げてみたが、通常は、これらが絡み合って、「一見すると、何が正しいのかわからない」という事態がおこる。こういった事態への対処方として、八ツ井さんからはこんな提案が。「本を読んだり、雑誌を読んだりすることは確かに大事ですが、すべてを鵜呑みにする必要はありません。いろんな情報から“あぁ、そうか”と思えるところはピックアップして、 “あなた”の考え方が徐々に構築できればいいのです。それが“あなたの答え”になるでしょう」八ツ井さんの言葉は、過不足がなく、“あぁ、そうか”がたくさん見つかる。そんな八ツ井さんのお金に対しての考え方詰まった「ムダづかい女子が幸せになる38のルール」は、心が満たされて、ちょっとお金もちになれる「しあわせメソッド」が満載だ。 「ムダづかい女子が幸せになる38のルール」 (八ツ井慶子著/かんき出版)価格:1,300円(税別)

2014年09月26日

皆さんは医療費をどれくらい払っていますか? もし、医療費の自己負担額が7割、10割となってきたら、虫歯1本治療するのに5千円~20万円ほどの支払いをしなければなりません。そうなら困るし、まさかそうなりはしないだろう、と思いたいところですが、今の日本の国家予算の赤字を考えると、はっきりそれを否定することができないのです。将来医療費が7割負担になっても困らないために、病気になってから対策をとるのではなく、病気を未然に防ぐ方法、つまり「病気になりにくい体づくり」が大切になのです。では、病気になりにくい体にするにはどうしたらいいでしょうか。答えは栄養学にあります。◆病気にならない体を作るために私たちの体は、心臓などの臓器、骨、筋肉、脂肪、皮膚、爪、髪の毛、と様々な部位からできていますが、もとは60兆個の細胞から成り立っています。その細胞が傷つくことで病気のもとになるため、細胞を元気にするために栄養をきちんと取り入れることが大切です。家族の健康は、家庭を守るお母さんの栄養学の知識に大きく影響します。◆体に必要な栄養素とは体に必要な栄養素は、1.炭水化物、2.たん白質、3.脂質、4.ビタミン、5.ミネラル、6.食物繊維です。いわゆる「6大栄養素」のことです。いずれもバランスよく必要量が摂取されていることが重要で、その量は「日本人の食事摂取基準」にて示されています。現代人が過剰に摂りすぎているのが炭水化物、たん白質、脂質で、足りないのがビタミン、ミネラル、食物繊維ですね。この中で特に注目したいのがビタミン、ミネラルです。ビタミン、ミネラルは人間が自ら作り出すことができない栄養素なのです。そして、たくさんとって何日も体内に蓄えておくこともできない。だから、毎日、野菜や果物などから体内に取り入れることが必要です。ビタミン、ミネラルはそれぞれたくさんの種類がありますが、中には生命維持に関わるものもあります。ですから、ビタミン、ミネラルが不足すると人は病気になり、全くなくなると死に至ります。病気にならないための体づくりの基礎は、ビタミン、ミネラルを毎日必要な分だけ摂り続けることで、子どもが小さいうち、成長期は食生活を預かる親がちゃんとそれを認識しておくことが大切です。お母さんの「野菜ちゃんと食べなさい!」のセリフは奥が深いんですね。◆ビタミン、ミネラルを摂るための工夫一方で、体に必要な全てのビタミン、ミネラルをバランスよく食事から摂ることは結構難しく、そのためマルチビタミン等のサプリメントなども重要視されています。栄養補助食品に頼ることももちろんよいと思います。ただ、食生活を預かる母としては、基本となる毎日の食事もきちんと見直していきたいですよね。悲しいことに、野菜そのものの栄養価が落ちている昨今、必要量を摂ろうとするとかなりの量の野菜を食べないとなりません。また、生の野菜より火を通した野菜の方が栄養価は格段に落ちます。栄養価の落ちを少しでも防ぐため、おススメなのが無水調理。モロッコに古くから伝わるタジン鍋や、各メーカーから出ている無水鍋を活用すると、通常の調理法より水に逃げる栄養素が少ないため、ビタミンミネラルもなるべく損なわずに食事から摂取できます。ささやかなことかもしれませんが、毎日、毎回の食事で考えると1年で大きな差が出ますよ! 千里の道も一歩から、病気になりにくい体づくりのための家庭でできる第一歩です。

2014年09月02日

「究極の選択話」ってよくしますよね。「お金持ちのブサメンと、貧乏なイケメンならどっちと付き合う?」とか…。そこまで極端ではなくても、恋愛の場面では「どっちにしたらいいんだろう…」と悩むことってあると思います。私がよく伺うケースとして「すごく好きなところもないが、これといってイヤなところもない男性が自分のことを好きだと言ってくれている。経済的に安定している職業(会社)だから結婚には向いていそう。自分も早く結婚したいと思っているが、このままお付き合いしてもいいのだろうか」といったものがあります。またこちらとは逆で「話も合うし、一緒にいて楽しくてとても好きな男性がいるのだが、収入が不安定。彼と結婚したい気持ちはあるものの、彼が今の仕事のままなら子供も持てないかもしれない。結婚を考えるなら彼とは別れたほうがいいのか」というケースも多いです。結婚は現実的な生活の延長にありますから、確かに男性の経済力は気になりますよね。あなただったらどうするでしょうか? 私がいままで多くのカップルの結婚、離婚を見てきてまず思うのは「お金が第一の理由で男性を選んだら、後々後悔するケースが多い」ということです。当然のことですが、お金は自分自身で稼いだものでなければ自分の自由に使うことはしづらいものです。すごくリッチな男性であっても、結婚後の生活費については僅かしか出さないということもあります。また、夫の実家が不動産などの資産を多く持っていることをあてにして結婚したら、不動産はすべてお兄さんが相続することになっているといわれて愕然としたり、夫の親から「資産は減らすな。増やすことだけ考えて、子供に引き継げ」と言われたり…特に、代々資産を持っているようなお家ではこういう考え方は珍しくありません。そしてどんな人の人生も長い間に変化していきます。もちろん男性の経済力だって、良くも悪くも変化します。もし悪くなったときに、それでも彼と一緒にいたい! と思える気持ちがなければ結婚生活はうまくいかなくなるでしょう。良くなったとしたら、それに従い外からの誘惑も多くなりますから、彼があなたより自分を大事に思ってくれる女性を見つけてしまい、あなたと別れる決心をする可能性も高くなります。ですので、上記の前者のケースであれば、彼のすべてが好きとはいえなくても、「この点は男性として尊敬できる!」と思えるものをあなたが見つけられるかどうかが、今後のお付き合いのカギといえそうです。では逆に、「彼自身は好きだが経済力に不安がある」パターンはどうでしょうか。この場合は、彼が自分の将来をどう考えているか、将来に対する明快なビジョンがあり、あなたがそれを応援したい気持ちになれるかどうかがポイントといえます。とはいえ、彼のビジョンは彼のもの。あなたが彼の人生を代わることはできませんから、どこまであなたが手助けできるか、自分の中で腹を決めておきましょう。結婚するに値する男性であれば、今は収入が低くても、あなたに頼ろうという姿勢は見せず、自分の進みたい方向に向けて「正しい努力」をするはずです。そして何より、彼があなたを大切に思っているなら、自分のためにあなたが苦労するような状況をよしとしないでしょう。結婚すると、愛情の形は年月を重ねて変わっていくものですが、お互いに対する信頼と尊敬の気持ちがあれば、どんな形でも結婚生活は円満であると私は思います。どっちにしよう…と悩んだときは、目先の状況だけで決めずに、じっくり自分の心と会話してみてくださいね。

2014年08月30日

日本の教育機関でも、盛んにタブレットが導入されるようになった。テクノロジーを活用した教育は必須だが、これまでのように特別な教室でのみ利用していたパソコンではなく、教室の設備を変えずに生徒に1人1台端末を利用してもらえるようになるタブレットには期待が高まっている。そこで、今回、オーストラリア西部の都市ロッキンガム市にある生徒数1,100人の中学・高校一貫校、Kolbe Catholic College(以下、コルベ)を訪問し、同校のiPadがある教育について取材を行った。コルベで教育のイノベーションを統括する日本人の教師、萩原伸郎氏が出迎えてくれた。萩原氏に、コルベでのiPadやテクノロジー活用とその考え方について、実際の授業を見学しながら説明してもらったが、驚きの連続であった。前後半に分けて、コルベについて、紹介していきたい。○コルベとロッキンガム市まず、取材したコルベと、同校があるロッキンガム市について触れておく。ロッキンガム市は、西オーストラリアの中心都市であるパースから車で南へ1時間ほどのところに位置する。ゴルフ場などにはカンガルーが生息し、またインド洋に面した海岸からすぐのところにある島々にはペリカンやペンギンといった動物が生息している自然にあふれた場所だ。また日本へも多く輸出されている小麦の積み出し港があったり、周辺にはワイナリーがあるなど、産業も成長しているが、非常にゆったりとした雰囲気は、休暇先としても非常に有望と言える。ロッキンガム市は毎年5%程度の人口増加があり、テクノロジーを生かした新規事業などの誘致に積極的だ。また、通常オーストラリアでは州政府が教育行政に取り組むことが一般的だが、ロッキンガム市は市として教育に取り組んでおり、市内の文教地区には大学や中・高などの学校が集められ、特色ある教育を行っている。コルベは、そんな学校の1つとして、緑の美しい広々としたキャンパスを構えている。教育に力を入れることで、その地域の特色を高めて行く市の戦略の中で、テクノロジーを活用して組み立てられるコルベの先進的な教育には、熱い視線が集まっているのだ。●Apple製品を1人1台ずつ持たせた「テクノロジーが前提の教育」○テクノロジーを教育に取り入れ、目指す姿とは?コルベは、iPad以前から、MacBook、MacBook AirなどのApple製品を1人1台ずつ持たせて、授業や課外活動全般、そして家庭での学習に利用するカリキュラムを組んできた。しかしテクノロジー教育に力を入れることが目的ではなく、「テクノロジーが前提の教育」というスタンダードの元で教育が組み立てられている。コルベで校長を務めるRobyn Miller氏は、テクノロジーがある教育について、次のように話す。「テクノロジーは、21世紀の学び方、すなわち『Connected』を内包する教育を作り出す。生徒にとって親しみがあるデバイスを選び、在学中・そして大学へいったりする際に、生徒たちがアドバンテージを手にするよう、デバイスを選んだ結果だった。教育の形をよりフレキシブルにし、コラボレーションを促進させ、また生徒が学校に学びに行きたいと思う場所になった」(Miller氏)フレキシブルとは、教師も生徒も、既存の学校での授業のスタイルにとらわれずに学習が進められるようにすること。そしてコラボレーションは議論を促進させ、一方通行の授業ではない場を作り出すことだ。また、生徒ひとり一人が学びへのエンゲージメントを高め、積極的に自分の学びを「獲りに行く」姿勢を持つことを目指しているのだ。○iPadを選ぶ理由Connectedの学びの環境は、教師や生徒がインターネットや、お互い同士がつながり続けているだけでなく、生徒が学びに常につながり続け、止まることがない事を意味する。では、なぜiPadだったのか。萩原氏は次のような点を挙げた。「デバイスとソフトウエアを1社が提供している点。これにより、習得やサポートといった、テクノロジーを使えるようにするまでの時間やコストが一気に下がっている。またアプリの充実ももちろんだが、なにより、教師が自分でコンテンツを作り、生徒に簡単に配信するための仕組みとして、iTunes UやiBooks Authorといった環境やツールが揃っている点も、活用が進むほど重要となった」(萩原氏)教育の世界でのキーワードとして、「反転授業」(ビデオ等で予習を行い、授業中に課題などに取り組む方式)があるが、萩原氏は反転授業のようなカリキュラムになった教科はそれを目指したのではなく、結果的にそうなった、と指摘する。つまり、iPadによって、教師がそれぞれ独自の教え方や資料を作り、これを生徒に簡単に配信しながらすすめられる「教え方の自由度」が高まった。同時に、教師たちの負担を減らすことも、非常に大きなテーマだったという。コルベでは、教室全体ではなく、生徒ひとりひとりへのきめ細かな教育を実現することを目指している。簡単に言えば、できる生徒をより伸ばし、できない生徒をできるようにする、という指導を同じ教室の中で行おうというアイディアだ。負担を減らしながら個別主義で指導を行うためにも、テクノロジーの助けは不可欠だ。そのため、生徒個人のデータを管理するクラウド環境を用意し、教師が手元のiPadで生徒の出欠や、他の教科を含む提出物、評価などをすぐに閲覧しながら、その生徒の特性について深く知ることができるようになっていた。この情報は保護者や生徒自身もいつでもアクセスしてみることができるようになっており、家庭でも年に数回の通知表でのフィードバックよりも、現在の状況を細かく知って、家庭での教育に役立てる事ができるようになっていた。●目の前にいる生徒たちにフィットする授業を行うことを考えた結果○教科書と教室から、授業を解放する萩原氏の教師としてのキャリアは、日本の小学校で始まった。現在のコルベへ移ってもなお続けている授業の方法として、既存の教科書を使わない、というものがある。市販の教材では、目の前にいる生徒たちに完全にフィットする授業を行うことは難しい、と考えているからだ。その考え方と、コルベでのテクノロジーを活用した教育は非常に相性が良かった。前述の通り、生徒に対する学びの自由度やコラボレーション促進といった効果、教師の負担軽減と生徒を個別に指導できる環境作りは大きいが、更に象徴的だったのは、教科書と教室から授業を解放する、というコンセプトだった。教科書は、その教科での習得を目指す事柄を学ぶための書籍だ。そして教科書に付随するワークシートやテストも利用可能な教材だ。また、クラス全体で同じ事柄を学ぼうとすると、教壇に教師が立ち、生徒が同じ方向を向いて授業を聞くスタイルが最も効率が良い。しかしこうした中でテクノロジーを導入したり、Connectedのコンセプトの学びへ変えていくことは非常に困難であることは、日本の様々な事例を見ても理解できる。萩原氏は、こうした教室の中の風景を一変させる事に成功している。独自の教材をiPadでいつでも学べる環境を作り、教室内では議論や成果物の製作などが行われていた。教室は図書館のオープンスペースや、グループごとにテーブルに分かれて座れるスタイルなど、全員が同じ方向を向いて学習する風景をほとんど見かけなかったほどだ。教師はiPadを片手に教室内のグループを周りながら、独自の教材を表示させたり、生徒ひとりひとりの情報にアクセスしたり、その振る舞いもiPadを前提としたものに変わっていた。コルベでのiPadを活用した学校の姿。既存の黒板やノートといったツールのリプレイスの範囲を超え、学び方、教え方にまでその変化がもたらされている様子は非常に印象的だった。次回、もう少しiPadが導入された際の教師側、生徒側の経緯について、詳しく紹介していきたい。松村太郎(まつむらたろう)ジャーナリスト・著者。米国カリフォルニア州バークレー在住。インターネット、雑誌等でモバイルを中心に、テクノロジーとワーク・ライフスタイルの関係性を追求している。慶應義塾大学SFC研究所上席所員(訪問)、ビジネス・ブレークスルー大学講師、コードアカデミー高等学校スーパーバイザー・副校長。ウェブサイトはこちら / Twitter @taromatsumura

2014年05月20日

みなさんは「高額療養費制度」をご存知ですか?家計の医療費負担が過度に重くならないように、医療費の自己負担に一定の歯止めをかける公的医療保険の仕組みです。この制度が2015年1月から改正になる予定で、年収約770万円以上と年収約370万円以下の場合に、1ヶ月あたりの自己負担額が変わります。所得が高い人にとって負担が増える改正が行われる前に、知っておきたい改正の主な内容と、医療費節約と備えのポイントについて紹介します。70歳未満の高額療養費制度が改正になります高額療養費制度は医療費(保険診療のみ。自由診療、先進医療の技術料、入院時食事療養費一部負担金、差額ベッド料は対象になりません)が高額になった場合に、一定の自己負担限度額を超えた部分が払い戻される制度です。公的医療保険に加入していれば、すべての年齢の人が使えます。加入者が70歳以上と70歳未満の場合で、1ヶ月の患者負担の計算式が異なっていますが、2015年1月に予定されている改正は70歳未満のみです。特徴は次の2つとなります。年収約770万円以上の人は自己負担額が増えます(月10万円以上増えるケースもあり)年収約370万円以下の人は負担が軽減されます具体的には、表1の内容が表2の内容に改正されることになります。所得区分を3区分から5区分に細分化することで、自己負担限度額がきめ細かく設定されています。表1:現行の70歳未満高額療養費制度※厚生労働省保険局保険課資料「高額療養費制度の見直しについて」(平成26年1月22日)をもとに執筆者作成注意すべきなのは、現在上位所得者に該当する、年収約770万円以上の被保険者とその被扶養者が入院・手術をしたり、抗がん剤治療を受けたりするケースです。1ヶ月の医療費が50万円以下の場合、1ヶ月あたりの自己負担限度額が今よりも1万7,400円、年収約1,160万円以上の場合なら10万2,600円増えることになります。「貯金があるから、医療費負担が増えても乗り切れます!」と言い切れる人なら良いのですが、あるだけ使ってしまうタイプで貯金が少なめなら、医療保険等でいざという時に備えておく方が賢明です。2013年度予算ベースの医療関連の社会保障給付費は、36兆円です。内閣府の試算によると、2015年度に39.5兆円、2020年度には46.9兆円にまで増大すると見込まれています。医療費の自己負担アップは、今回で収束するとは考えにくいかもしれません。いざという時の負担を軽減するリスクヘッジとして、医療費を抑える知恵を学び、家計負担の少ない範囲で保険を活用していきましょう。医療費の節約に欠かせない「2つの質問」健康診断等で病気が見つかり、医師から入院を促された場合に、必ず聞いてほしい2つの質問があります。入院期間はどれくらいになりますか?(個室を促された場合)個室にしなければいけない理由を教えてください。先に紹介した高額療養費制度は、「月初めから月末まで」に自己負担した医療費が一定金額を超えた場合、超過分を公的医療保険で負担する、というものです。つまり、月単位での計算となりますので、入院の時期についても必ず確認しましょう。医師から「○日に入院できますか?」と聞かれた場合には、入院期間を確認し、手術等の結果によって入院期間が延長する可能性についても質問しておくと、さらに安心です。個室に入院すると、通常差額ベッド料を支払うことになります。1日あたり1万円、2万円等の費用が請求され、しかも保険診療の対象とならないので、高額療養費制度が使えません。「相部屋はプライバシーが守られないので嫌!」「自分のイビキが気になるので個室にしたい」等の場合は、相応の費用負担を覚悟しておきましょう。それとは別に、患者本人の意思ではなく、病院側から個室の利用を促されることがあります。その際は必ず理由を聞きましょう。表3に該当する場合、個室料を払わなくてすみます。急病等で緊急入院をしたり、抗がん剤治療で免疫が落ちていたりする等の理由で個室に入った場合は、表3の(2)に該当する可能性があります。表3に該当する理由により差額ベッド料の請求を受けた場合は、「厚生労働省の通達で、差額ベッド料を徴収してはいけないケースに該当するのではないですか?」と必ず聞いてみましょう。表3:差額ベッド料をとってはならないケース(1) 同意書による同意の確認を行っていない場合(当該同意書が、室料の記載がない、患者側の署名がない等内容が不十分である場合を含む。)(2) 患者本人の「治療上の必要」により特別療養環境室へ入院させる場合(例)救急患者、術後患者等であって、病状が重篤なため安静を必要とする者、又は常時監視を要し、適時適切な看護及び介助を必要とする者免疫力が低下し、感染症に罹患するおそれのある患者集中治療の実施、著しい身体的・精神的苦痛を緩和する必要のある終末期の患者後天性免疫不全症候群の病原体に感染している患者(患者が通常の個室よりも特別の設備の整った個室への入室を特に希望した場合を除く。)クロイツフェルト・ヤコブ病の患者(患者が通常の個室よりも特別の設備の整った個室への入室を特に希望した場合を除く。)(3) 病棟管理の必要性等から特別療養環境室に入院させた場合であって、実質的に患者の選択によらない場合※資料:厚生労働省保険局通知(平成24年3月26日)入院・手術、抗がん剤治療前に「限度額適用認定証」をもらっておこう最後に、忘れてはならないのは「限度額適用認定証」の申請です。入院・手術、抗がん剤治療等で高額な医療費がかかると予測される場合は、治療を受ける前にご加入の公的医療保険で「限度額適用認定証」をもらっておきましょう。これを病院に提示しておけば、1ヶ月の病院の窓口での支払いが、高額療養費制度の自己負担限度額までとなります。これをもらわずに入院すると、医療費の3割(69歳以下の場合)を病院の窓口で支払い、その後、高額療養費の申請を行うことになります。手続き後3ヶ月位で払い戻しを受けられますが、立て替え払いをしなければいけません。高額な費用を払うために、金利の高い時代の定期預金を解約したり、金利のかかるカードローン等でお金を借りたりするのはもったいないです。手続きをすれば誰でも入手できるものですので、入院前の準備として覚えておいてくださいね。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2014年04月24日

子育て中の親にとって、教育費は悩みのタネ。学資保険や積立貯金で大学にかかる費用の一部は用意しているけれど、塾に払う月謝は年々上がるし、私立に通い始めたら・・・なんて思うとアタマが痛いですよね。一方、自分の父母に万一のことが起きたときの相続税が心配、という声も。今回は教育資金の確保と相続税の節税効果のある「祖父母から孫への教育資金贈与」について、基本的な仕組みと利用上の注意点を解説します。教育資金贈与が非課税になるもらい方とは孫やひ孫のために財産の一部を有効活用したい。そんなおじいちゃん、おばあちゃんが増えています。きっかけは、2013年4月1日~2015年12月31日までの期間限定の非課税制度「教育資金の一括贈与に係る贈与税非課税措置」。祖父母や父母等の直系尊属が孫等の教育資金を金融機関にまとめて預けた場合、孫等1人につき1,500万円まで贈与税をかけないというものです。信託銀行を中心に「教育資金贈与信託」として取り扱われています。制度開始から9ヶ月で5万件を超える契約件数となり、信託銀行の人気商品となっています(一般社団法人信託協会「教育資金贈与信託の受託状況(平成25年12月末現在)」)。年間110万円を超える贈与を受けると、原則として贈与税を納めることになります。でも、先に紹介した教育資金贈与信託をはじめ、もらい方をひと工夫することで贈与税を納めなくてすむのが「教育資金」なのです。贈与税がかからない教育資金のもらい方は2つ。教育資金の一括贈与に係る贈与税非課税措置を利用する祖父母に教育費を直接払ってもらう相続税対策の即効性がある「教育資金贈与信託」教育資金の一括贈与に係る贈与税非課税措置とは、祖父母から孫、親から子といった直系の家族に教育資金を贈る場合、もらう側1人につき最大1,500万円が贈与財産とみなされず、贈与税がかからなくなるものです(うち、塾等の習い事にかかる費用は500万円まで)。信託銀行が積極的に進めていますが、一部の銀行や証券会社でも取り扱われています。贈る側(祖父母、父母等)が金融機関と教育資金贈与信託を結び、孫か子を受取人にした口座を作成。受取人として登録された孫等(未成年ならその保護者)が教育機関に支払った領収書を金融機関に提出すると、お金を引き出すことができます。たとえば、1,500万円を孫に普通に贈与した場合、もらった孫は本来、470万円もの贈与税を支払わなければいけません。しかし、この制度を利用すると、使途が教育費に限定されるものの贈与税を払わずに済むのです。祖父母側のメリットは次の3つです。孫にしっかりとした教育を受けさせられる子世帯の暮らしがラクになる財産の一部を非課税で孫に移転できる法定相続人である子への生前贈与であれば、親が亡くなった年からさかのぼって、3年以内の贈与は相続財産とみなされて相続税の計算対象となりますが、孫への贈与にはこのようなルールはありません。この制度を利用して孫に教育資金を贈与すると、大きなお金を非課税で子世帯に移転できるので、相続税の対策として有効な手段といえます。この制度が使えるのは、2013年4月1日~2015年12月31日までに専用口座を開いた場合で、もらう側が30歳の誕生日になる等により、教育資金口座に係る契約が終了するまで。小学校、中学校、高校、大学等の学費や給食費等教育機関に直接支払うものはもちろん、塾やピアノ教室等の月謝、留学先の学費、社会人になってから受けたMBA講座費用等も対象になります。利用上の注意点は次に挙げる3つです。孫が30歳になる誕生日の前日に口座にお金が残っている場合は、その残高に対して孫が贈与税を払うことになる子や孫が複数いる場合もトラブルになる恐れがあります。教育資金贈与で受けた財産に関しては、遺産分割の際に考慮する旨の遺言書を残してもらう等工夫が必要保有する資産の多くが不動産の場合、老後の生活資金や将来の相続税の納税資金に影響を及ぼさないか、事前に確認する必要がある相続税対策として効果的な制度ではありますが、後のトラブルに発展しないように贈与する金額の設定等、慎重に行ってください。祖父母が直接払う教育費は金額の制限なし孫の入学金や授業料を祖父母が支払うような場合は、新制度を使わなくても原則として贈与税はかかりません。対象となる教育費は、教育資金贈与信託等と同じです。遠方の大学に通う場合の下宿代や海外留学の渡航費、ホームステイ費用等は対象になりません。占い教室等社会通念上相当と認められない費用等は対象外です。こちらの場合、期間限定の制度ではありませんが、「まとめて渡しておくわ」と言って、大学4年分の授業料の総額を受け取ったりすると、通常の贈与とみなされてしまいます。直接支払ってもらうか、1年分の授業料ぴったりの金額を授業料支払口座に振り込んでもらうようにしてください。また、進学塾の費用と授業料の合計額128万円を祖父母に支払ってもらう場合、ハンパだからと130万円をもらうというのはNGです。130万円を受けた時点で通常の贈与とみなされ、「(130万円-基礎控除110万円)×10%=2万円」の贈与税を納めることになります。祖父母の相続税対策として即効性を求めるなら「教育資金贈与信託等」を、祖父母の経済状況等にあわせて毎年相談しながら贈与額を決めるなら「直接払い」を利用しましょう。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2014年04月03日

今は健康でもいつ何があるか分かりません。つい「医療保険に入らなければ」と思いがちですが、医療費には公的保障である程度カバーできるものも。もしもに備え、医療費について知っておきましょう。■意外と役立つ! 公的医療保障会社員なら健康保険、公務員なら共済保険、自営業なら国民健康保険など、日本ではすべての国民に公的な健康保険への加入が義務付けられています。この公的医療保険により、病気やけがをしたときには、医療機関に保険証を提示すれば医療費の一部を負担するだけで医療が受けられるようになっており、現在私たちの自己負担割合は3割です。でも、入院などで医療費が高額になってしまう可能性も考えられます。そんなときのために、医療費をカバーするさまざまな制度があるのです。■一定額以上の医療費が戻ってくる、高額医療費制度1ヵ月間の医療費自己負担分が一定額を超えた場合、それ以上は支払わなくて済むのが、高額医療費制度。所得区分が一般の人の場合、一定額を超えた分の自己負担が1%に。仮に1ヵ月に100万円の費用がかかっても、自己負担額は9万円程度におさえられます。ただし、入院中の食事や差額ベッド代、先進医療費には適用はされません。■医療費が年10万円以上かかったら、医療費控除が受けられるその年の1月1日から12月31日の1年間に支払った医療費の総額が10万円(所得金額が200万円以下の人は、その5%)を超えた場合は、確定申告をすれば医療費控除が受けられ、所得税の一部が戻ってきます。この医療費には、実際に治療のために支払った金額のほか、通院にかかった交通費、妊婦健診の費用や分娩費も計上できます。医療機関にかかった際は、明細や領収書などをしっかり残しておきましょう。なお、医療費控除の対象となる金額は、出産一時金や高額医療費など、保険によって補填されるお金を引いた額になります。■病気やけがで会社を休んだときは傷病手当金が受けられる会社員であれば、病気やけがで会社を休んだときには、健康保険から傷病手当金が支給されます。給付対象となるのは、業務外事由による(労災保険の給付対象ではない)病気やけがで、休業期間が連続して3日を超えるときに支払われます。給付期間は最長1年6ヶ月で、働けない間の生活費をカバーしてくれます。ただし、自営業やフリーランスの人が加入する国民健康保険にはこの制度はないので、貯蓄や保険で備えておくことが必要です。■さらに万全に備える 民間の医療保険の選び方傷病手当金制度のない国民健康保険に加入している人や、いざというときの貯蓄に不安がある人、公的保障のほかにもしっかり備えておきたい人は、民間の医療保険に加入を検討するのもよいでしょう。民間の医療保険なら、貯蓄の妨げにならない割安な掛け捨て型がおすすめ。女性特有の病気に手厚い保険もありますが、それらの病気は一般の医療保険でもカバーされます。高い保険料を払って病気に備えるより、年1度、婦人科検診を受診するのをおすすめします。「自分は大丈夫」と思っていても、病気やけがはいつ降りかかってくるか分かりません。また、公的保障でカバーされても、多くの場合は一旦医療費を自ら支払い、後で払い戻しが受けられるというシステム。万が一病気やけがになった場合、治療費はまず貯蓄から捻出することになります。もしもに備えて、日頃から“何にでも使えるお金”をプールしておくと安心です。

2014年03月12日