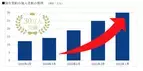

2022年2⽉21⽇SBI⽣命保険株式会社SBI生命保険株式会社(本社:東京都港区、代表取締役社長:小野 尚、以下「SBI生命」)は、2022年1月に保有契約の加入者数(※1)が30万人を突破したことをお知らせいたします。SBI生命は2015年2月からインターネット金融のパイオニアであるSBIグループの一員となり、2016年2月から新商品の取扱いを開始いたしました。さらに2017年6月からは住信SBIネット銀行株式会社の住宅ローン等を対象とした「団体信用生命保険」(以下「団信」)(※2)の販売を開始し、現在では、SBIグループ全体で推進する地方創生の一環として、地域金融機関や一般社団法人全国団信推進協会(※3)に対する団信の提供にも精力的に取り組み、地方活性化への貢献に努めております。今後も生命保険のイノベーターとして、充実した保障内容やリーズナブルな保険料、インターネットの利便性を通じてお客さまの「チャレンジできる人生」を支援し、豊かで快適な生活と経済の発展に寄与できるよう、邁進してまいります。※1個人保険の保有契約件数と団体信用生命保険の被保険者数を合算した数値です。※2団体信用生命保険とは、金融機関等を保険契約者とし、金融機関等から住宅ローンや事業者向けローン等個人向けローンをお借入れになるお客さまを被保険者とする団体保険です。※3⼀般社団法⼈全国団信推進協会は、地域⾦融機関等の次世代⾦融サービス並びに共同化団信制度等の普及推進を⾏うことを⽬的として、2020年10⽉に島根銀⾏及びSBI⽣命が設⽴時社員となって共同で設⽴された事業者団体です。銀⾏、信⽤⾦庫、信⽤組合等の地域⾦融機関等が各々の業態・地域の垣根を越えて加盟できる点を特⻑としています。保有契約の加入者数の推移プレス&ニュースリリース|SBI生命について|SBI生命保険 : <本件に関する報道関係者のお問い合わせ先>SBI⽣命保険株式会社 広報担当TEL:03-6229-0942メール: pr@sbilife.co.jp 詳細はこちら プレスリリース提供元:NEWSCAST

2022年02月21日

「花万葉」公式ECサイトにて先着1000名限定販売株式会社Clyusが展開するオリジナル化粧品ブランド「花万葉」は、先着1000名限定で「花万葉トライアルセット」を発売。オリジナルラインを10日間試せるトライアルセットを、お得なキャンペーン価格で購入することができる。シンプルでリッチなデイリーケア「花万葉」は、肌が美しくなろうとする力をサポートし、忙しい中でも充実したケアができるアイテムを届けるブランド。基本のデイリーケアは、「クレンジング&ウォッシュ」、「ダブルローション」、「モイスチャークリーム」の全3種のオリジナルラインのみで完了し、使い方も簡単だ。オリジナルライン全てに、植物幹細胞のエキスである「ダマスクバラカルス培養エキス」、「リンゴ果実培養細胞エキス」を配合。他にも保湿成分として「アルニカ花エキス」、「ボタンエキス 」など植物由来の成分が配合されている。肌に負担をかける色素・合成香料・合成酸化防止剤などの成分は配合せず、肌の表面と同じ弱酸性処方だ。トライアルサイズの3種のオリジナルライン全てがセットで、価格は定価の51.4%オフとなる990円。約10日間使用できるサイズとなっている。(画像は花万葉公式ECサイトより)【参考】※花万葉公式ECサイト

2022年01月25日

嵐の相葉雅紀が出演する、東京海上日動火災保険の新CM「My Marines『宣言』編」が、21日より放送される。新CMで相葉が演じるのは、おっちょこちょいな男性役。同社の社員や代理店を表現した小さな「My Marines」たちと相葉が息の合ったやり取りをする日常が描かれる。CM撮影は、相葉が日常のワンシーンを一つずつ真剣に演技しながら、合間の時間には共演者やスタッフと談笑するなど、やわらかな雰囲気のなかで進行。また、撮影日の1週間後が相葉の誕生日だったため、スタッフたちから誕生日ケーキがプレゼントされる場面もあった。なお同CM映像及びメイキング映像が、東京海上日動公式サイト(同日13:00〜)、YouTube公式チャンネル(同日11:00〜) で公開される。○■相葉雅紀インタビュー(一部抜粋)――「いついかなる時も」大切にしているモットーや、大切にしていることはありますか?1999年に嵐としてデビューをして、その前からもジャニーズJr.として活動をさせていただいた中で、嵐を支えてくれたり、 相葉雅紀を応援してくださった皆さんがいるからこそ今日があるので、応援してくださっている皆さんは本当に大切な存在です。――今回の新CMで特に注目してほしい見どころを教えてください。色々な日常の一面が切り取られているので、色々なシーンがたくさん入っています。My Marinesの皆さんがかわいくもあり、そして何よりも頼もしいというところが見どころだと思います。――2022年に新たに挑戦してみたいこと、初めてみたいことはありますか?アナログのレコードで音楽を聴きたいです。2022年はちょっとした大人のたしなみをしてみたいと思っています。

2022年01月21日

JNSホールディングスの子会社であるネオス株式会社(本社:東京都千代田区、代表取締役社長:池田 昌史、以下 ネオス)はこの度、第一生命グループのネオファースト生命保険株式会社(本社:東京都品川区、代表取締役社長:徳岡 裕士 以下 ネオファースト生命)が提供するWebサービス「オーラルケアサポートサービス」の開発に対応いたしました。ネオファースト生命では、「歯の健康度」と認知症リスクの関係がさまざまな研究で明らかにされていることに注目し、2021年12月1日発売の認知症保障保険「認知症保険toスマイル」(正式名称:無解約返戻金型認知症保障保険)に、業界初となる「歯の健康度」による保険料割引の仕組みを導入しました。これに合わせ、全身のさまざまな疾患と相関関係があり、健康寿命の延伸につながる歯の健康の維持・改善をサポートする「オーラルケアサポートサービス」の提供を開始し、ネオスにおいては本サービスにかかる開発に対応いたしました。「オーラルケアサポートサービス」は、スマートフォンからご利用いただくWebサービスで、歯に関する基礎知識はもちろん、正しいセルフケア方法を動画やクイズでわかりやすく紹介するなど、歯の健康の維持・改善に役立つさまざまなコンテンツを提供しています。また、健康な歯を守るために推奨される“3分間の歯みがき”を実現するための「歯みがきサポート」機能では、退屈になりがちな歯みがきの時間を楽しくするさまざまな「3分コンテンツ」を収録しています。「3分コンテンツ」は朗読・読み物・BGMのジャンルに分かれており、子どもから大人まで楽しめる名作小説や気分に合わせた音楽を楽しみながら3分間の歯みがきを習慣づけることで、一人ひとりの適切なオーラルケアと歯の健康をサポートします。「オーラルケアサポートサービス」はこちらから ※スマートフォンからアクセスいただきますようお願いいたします。今後もネオスはテクノロジーとコンテンツの融合により新たな価値を創出し、より便利で豊かな社会の実現に向けたサービスを提供してまいります。<ネオスについて>【商 号】ネオス株式会社【本 社】東京都千代田区神田須田町1-23-1 住友不動産神田ビル2号館【U R L】 【代表者】池田 昌史【事業内容】情報通信サービスおよびソフトウェア、コンテンツ開発<JNSホールディングスについて>【商 号】JNSホールディングス株式会社【本 社】東京都千代田区神田須田町1-23-1 住友不動産神田ビル2号館【上場市場】東京証券取引所 市場第一部 (証券コード:3627)【設 立】2004年4月【代表者】池田 昌史【U R L】 【グループ事業内容】◆DXソリューション事業ハード・ソフト・コンテンツによるトータルソリューションで社会におけるあらゆるDX化を支援◆X-Techサービス事業教育・健康・金融・コミュニケーションなどデジタル技術による新たなICTサービスを提供※記載されている社名、製品名、ブランド名、サービス名は、すべて各社の商標または登録商標です。 詳細はこちら プレスリリース提供元:@Press

2022年01月12日

2021年11⽉2⽇SBI⽣命保険株式会社SBI⽣命保険株式会社(本社:東京都港区、代表取締役社⻑:⼩野尚、以下「当社」)は、2021年度上半期に「ご提案募集コーナー(以下「当コーナー」)」へお寄せいただきましたご提案について厳正な審査を⾏い、この度、受賞者を決定いたしましたので、お知らせいたします。当コーナーの受賞者選定は、今半期で5回⽬となりました。今回は、出産・⼦育てに対する経済的不安への保障についてのアイデアや、いじめ・ハラスメントに関するアイデアについて、数多くご提案が寄せられました。また、SBI グループ各社の商品・サービスを活かしたご提案もお送りいただいております。多岐にわたるユニークなアイデアをお寄せいただいたことに厚く御礼申し上げます。当社は、経営⽅針として掲げる「顧客中⼼主義」のさらなる徹底を図るとともに、イノベーティブを⼀層志向していくべく、引き続き当コーナーを通じてお客さまのニーズの把握に努め、新たな商品やサービスの開発や改善を図ってまいります。■受賞結果◇SBI⽣命⼤賞(ギフト券30,000円+アラプロモ商品10,000円相当)SBI⽣命の理念にマッチしており、SBI⽣命の商品・サービスとして取り扱うことに適している優れたアイデア神奈川県senri49様:認知症診断の促進と診断後のケアに関するサービス◇あったらいいな賞(ギフト券10,000円+アラプロモ商品5,000円相当)業界の常識を超える着眼点の優れたアイデア東京都 Shige 様:住居売却と保険⾦⽀払いを組み合わせた保険⼭⼝県くるくるるーく様:⼦どもの不登校に備える保険◇スビィ賞(ギフト券5,000円)優良またはユニークなアイデア栃⽊県 グデーリアン様:結婚や出産等で保険料を割り引くアイデア神奈川県家政婦のクマさん様:特殊詐欺への補償・防⽌サービスが付いた保険、及び結婚の継続や離婚に対して保険⾦を⽀払う保険埼⽟県⿊猫姫様:多胎児家庭の経済的不安を和らげるアイデア東京都⽮野様:新型コロナウイルスのワクチン接種リスクに備える保険◇SBI⽣命つば九郎賞(つば九郎サイングッズ)地⽅創⽣や社会貢献、SDGs活動に資するアイデア福岡県 鉄⼈47号様:保険料の⼀部をSDGs への取組みに寄付するアイデア※審査結果に関するお問い合わせについては、回答いたしかねますので、ご了承ください。■ご提案募集コーナーとは?ご提案募集コーナーは、お客さまの⽣の声に⽿を傾けることで顕在化していないニーズを捉え、商品化・サービス化につなげていくことを⽬的に、2019年に開設したコーナーです。詳しくは当コーナー公式ページ( )をご参照ください。ご提案募集コーナー|SBI生命について|SBI生命保険 : <本件に関する報道関係者のお問い合わせ先>SBI⽣命保険株式会社 広報担当TEL:03-6229-0942メール: pr@sbilife.co.jp 詳細はこちら プレスリリース提供元:NEWSCAST

2021年11月02日

SBI 生命保険株式会社(本社:東京都港区、代表取締役社長:小野 尚、以下「SBI 生命」)は、住信 SBI ネット銀行株式会社(本社:東京都港区、代表取締役社長:円山 法昭、以下「住信 SBIネット銀行」)向けの団体信用生命保険を改定し、この度、同行で新プラン「スゴ団信」として取扱いが開始されることとなりましたので、お知らせいたします(2021 年 10 月 1 日以降に事前審査をお申込みいただいたお客さまが対象となります)。住宅ローンお借入時のご年齢が 40 歳未満のお客さまに、通常の団体信用生命保険に加え、ガン診断時給付を含む 3 大疾病保障(50%)および全疾病保障を基本付帯するのはネット銀行初となります※1。【保障プラン概要】従来の団体信用生命保険、全疾病保障に加え、お借入時のご年齢に応じてガン診断時給付を含む 3 大疾病保障特約(50%)を基本付帯します。≪お借入時のご年齢が 40 歳未満のかた≫≪お借入時のご年齢が 40 歳以上のかた≫詳細は、以下住信 SBI ネット銀行のホームページをご確認ください。 団体信用生命保険(スゴ団信) | 住宅ローン | NEOBANK 住信SBIネット銀行 : ≪スゴ団信対象商品≫NEOBANK住宅ローン・住宅ローン(住信 SBI ネット銀行を所属銀行とする銀行代理業者において取扱いするもの及び提携不動産会社経由でお申込みいただくもの)・NEOBANK 住宅ローン(住宅ローンを取扱う提携 NEOBANK 支店※7よりオンラインでお申込みいただくもの)≪ご注意事項≫・保険の加入にあたっては保険会社所定の審査がありますので、健康状態によってはご加入いただけない場合があります。・すでに住信 SBI ネット銀行の住宅ローンをお借入れされているお客さまに付帯される保障内容に変更はありません。※1 「ネット銀行」とは、ソニー銀行、au じぶん銀行、PayPay 銀行、大和ネクスト銀行、楽天銀行、GMO あおぞらネット銀行、みんなの銀行のことをいいます。2021 年 9 月 21 日時点の各行 HP 情報より。※2 「ワイド団信」は、健康上の理由で通常の団信にご加入いただけない場合、保険会社よりご加入のご案内をさせていただく商品です。※3 「ワイド団信」加入の場合、先進医療特約、3 大疾病保障特約、全疾病保障は付帯されません。※4 「所定の状態」とは、「労働の制限を必要とする状態(軽い家事等の軽労働や事務等の座業はできるが、それ以上の活動で制限を必要とする状態)が 60 日以上継続した場合もしくは所定の手術を受けた場合(急性心筋梗塞)」、または「言語障害、運動失調、麻痺等他覚的な神経学的後遺症が 60 日以上継続した場合もしくは所定の手術を受けた場合(脳卒中)」をいいます。※5 3 大疾病 100 プランでは、重度ガン保険金前払特約は付帯されませんが、3 大疾病保障特約により住宅ローン残高が保障されます。※6 ネット専用住宅ローン(住信 SBI ネット銀行が三井住友信託銀行の銀行代理業者として契約の代理を行っている商品)、フラット 35(買取型)、フラット 35(保証型)、ミスターパッケージローンは対象外です。※7 JAL NEOBANK、ヤマダ NEOBANK、おうちバンク(2021 年 10 月 1 日時点)SBI 生命は今後ともお客さまにさらなるサービスの改善、拡充に努めてまいります。以上<本件に関する報道関係者のお問い合わせ先>SBI 生命保険株式会社 広報担当TEL:03-6229-0942メール: pr@sbilife.co.jp SBI生命保険 | インターネットで加入できる死亡保険・医療保険 : Twitter投稿 : 詳細はこちら プレスリリース提供元:NEWSCAST

2021年10月31日

SBI⽣命保険株式会社(本社:東京都港区 代表取締役社⻑:⼩野尚、以下「SBI⽣命」)は、2021年10⽉1⽇(⾦)より「クリック定期!Neo プラスワンキャンペーン」を実施いたします。キャンペーン期間中、インターネットで、資料請求のお申込み、お⾒積り後の基本情報登録、ご契約のお申込みのいずれかを実施いただいた⽅の中から抽選で9名様に、PlayStation®5 [CFI1100A01]やALA GOURMET(ア・ラ・グルメ) グルメカタログギフト ラ ヴィ アン ローズなど「おうちで贅沢気分を味わえる⼈気グッズ」をプレゼントいたします。本キャンペーンでは、申込商品数に応じて応募⼝数が変動し、2商品をお申込みの場合は応募⼝数が⾃動的に2倍、3商品をお申込みの場合は応募⼝数が⾃動的に3倍になりますさらにインターネットで、新規にお申込みいただきご契約が成⽴された⽅には、もれなく、ローソンで交換する「【お持ち帰り限定】ハーゲンダッツ7種いずれか1つ(税込319円)無料引換券」を、ご成約1商品につき1つプレゼントいたします。本キャンペーンでは2商品以上をお申込みいただきご契約が成⽴された⽅に、通常ご成約1商品につき1つプレゼントとなるところ、ご契約商品数にもう1つ上乗せしてプレゼントいたします。さらに既にご契約いただいているお客さまには⽇頃のご愛顧に感謝を込めて、追加お申込みいただきご契約が成⽴すると、1商品のみ申込みの場合でも、もう1つ上乗せしてプレゼントいたします。SBI⽣命のインターネット申込みでは、4.88⼈に1⼈の⽅が2商品以上をお申込みされています。同時に複数商品をお申込みいただくことで全ての商品のお申込み⼿続きが⼀度に済み、より簡単&スピーディーに保険にご加⼊いただけます。このようなインターネット申込みならではの利便性をお客さまにご体感いただきたく、本キャンペーンを実施いたします。キャンペーン対象商品は「クリック定期!Neo」を含む下記3商品です。ぜひ、このお得なキャンペーン期間に⽣命保険のご加⼊をご検討ください。■インターネット申込専⽤定期保険「クリック定期!Neo」 死亡保険「クリック定期!Neo」ネットで申込める死亡保険|SBI生命保険 : 保険料が業界最安⽔準(※1)な点、最短5分で簡単&スピーディーにお申込み可能な点、保険⾦額が300万円〜1億円までお客さまのニーズに合わせて選べる点を特⻑とし、多くのお客さまにご好評いただいております。⽇本最⼤級の保険選びサイト「保険市場」の「2021年版 昨年最も選ばれた保険ランキング」の死亡保険部⾨、定期保険部⾨では第1位をいただいております。保険⾦額・保険期間を幅広くお選びいただけますので、現在ご加⼊の保険に、必要な分だけ上乗せすることも可能です。■就業不能保険「働く⼈のたより」 就業不能保険「働く人のたより」特長|SBI生命保険 : 業界最安⽔準(※2)の保険料で、業界で初めて(※3)保障するリスクを全疾病型(精神疾患も保障)・3疾病型・がん保障型の3つのタイプから選択可能にしました。給付⾦の受取り⽅はハーフタイプ・満額タイプの2種類から選択することができます。2021年 オリコン顧客満⾜度(R)ランキング「就業不能・所得補償型保険商品」では総合1位を獲得しております(※4)。「クリック定期!Neo」と合わせて加⼊することで、万が⼀に備えるだけでなく、⽣きている間のリスクにも備えることができて安⼼です■終⾝医療保険「も。」 終身医療保険「も。」|SBI生命保険 : ⼊院・⼿術・通院・先進医療から在宅医療まで幅広く保障するので、退院した後も安⼼です。インターネット申込なら、⼊院給付⾦⽇額と特約を⾃由にお選びいただけます。「働く⼈のたより」と組み合わせることで、短期・⻑期のケガや病気に備えることが可能です。■キャンペーン概要<実施期間>2021年10月1日(金)~ 2022年1月10日(月・祝)<キャンペーン対象商品>・インターネット申込専用定期保険「クリック定期!Neo」・就業不能保険「働く人のたより」・終身医療保険「も。」⑴「クリック定期!Neoプラスワンキャンペーン」【抽選で9名様】<プレゼント商品>・ PlayStation®5 [CFI-1100A01](1名様)・ ALA GOURMET(ア・ラ・グルメ)グルメカタログギフト ラ ヴィ アン ローズ(1名様)※カタログの表紙・内容につきまして、予告なく変わる場合がございます。あらかじめご了承ください。・ ドクターエア3Dマッサージロール(1名様)・ Echo Dot (エコードット)第4世代 - スマートスピーカーwith Alexa(5名様)・ アラプラス ゴールドEX(60粒)(1名様)<応募方法>キャンペーン期間中に、インターネットで、キャンペーン対象商品の資料請求のお申込み、お見積り後の基本情報登録、ご契約のお申込みのいずれかを実施いただくと応募完了。※ご契約のお申込みをいただくと、2商品をお申込みの場合は応募口数が自動的に2倍、3商品をお申込みの場合は応募口数が自動的に3倍になります。<商品の発送>2022年2月下旬以降、当選者の方に順次発送いたします。(2)「新規ご契約キャンペーン」【対象のお客さま全員】<プレゼント商品>・ローソンで交換する【お持ち帰り限定】ハーゲンダッツ7種いずれか1つ(税込319円)無料引換券【引き換え商品】ミニカップ バニラ/ミニカップ ストロベリー/ミニカップ グリーンティー/ミニカップ マカデミアナッツ/ミニカップ クリスプチップチョコ/ミニカップ クッキー&クリーム/クリスピー ザ・キャラメル いずれか1つ<応募方法>キャンペーン期間中に、インターネットで、キャンペーン対象商品を新規にお申込みいただき、ご契約が成立されると応募完了。※複数商品をお申込みいただきご契約が成立された方には、ご契約商品数に1つ上乗せしてプレゼントいたします(2商品同時申込・成立で3つ、3商品同時申込・成立で4つプレゼント)。※既にご契約いただいているお客さまで追加お申し込みいただきご契約が成立された方には、ご契約商品数に1つ上乗せしてプレゼントいたします(1商品申込・成立で2つ、2商品同時申込・成立で3つ、3商品同時申込・成立で4つプレゼント)。<商品の発送>ご契約が成立された月の翌々月末までに、キャンペーン条件が適用となるお客さまの携帯電話番号を宛先として、SMS(ショートメッセージサービス)でギフト券をお送りいたします。※不正な⾏為でお⼿続きをされた場合などは、本キャンペーンの対象外とさせていただきます。 豪華賞品プレゼント! また新規ご契約の方にもれなく【お持ち帰り限定】ハーゲンダッツ7種いずれか1つ無料引換券をおひとつプレゼントいたします! : ※プレゼント賞品の種類や⾊・サイズは選べませんのでご了承ください。※本キャンペーンは予告なく変更・中⽌する場合がございます。※プレゼント賞品の発送は⽇本国内に限らせていただきます。※プレゼント賞品が宛先不明等の事由で発送元に戻ってきた場合、ご契約者さまとの連絡が取れない場合等、再度賞品を発送する⽬処が⽴たない場合は、保管より1カ⽉を経た時点をもって無効とさせていただきます。(※1)SBI⽣命を含むネット申込が可能な⽣保6社の定期死亡保険を以下の条件で⽐較した結果、最安の保険料との差が10%未満であったため業界最安⽔準という表記を使⽤。(2021年4⽉20⽇時点)【⽐較条件】20歳、30歳、40歳、50歳、60歳の各男⼥、リスク細分型の商品を除いた定期死亡保険死亡保険⾦額500万円、1,000万円、1,500万円、2,000万円、保険期間10年、20年、60歳満了、65歳満了、80歳満了、⽉払。災害割増等各種特約の有無は考慮せず。(※2)SBI⽣命を含むネット申込が可能な⽣保3社の就業不能保険を以下の条件で⽐較した結果、最安の保険料との差が10%未満であったため業界最安⽔準という表記を使⽤。(2021年6⽉1⽇時点)【⽐較条件】30・40・50歳、男・⼥、就業不能給付⾦⽉額10・15・20万円、保険期間60・65・70歳満了、⽉払、特約なし(※3)SBI⽣命調べ(2019年11⽉20⽇時点)(※4)調査商品数:9商品 調査期間:2020/08/31〜2020/09/16 調査対象者:ファイナンシャルプランナー30⼈※保障内容の詳細、保険⾦・給付⾦のお⽀払事由については、「契約概要および重要事項のお知らせ(注意喚起情報)」・「ご契約のしおり・約款」にてご確認ください。<本件に関するお問い合わせ先>SBI⽣命保険株式会社 マーケティング部TEL:03-6229-0917SBI生命保険 | インターネットで加入できる死亡保険・医療保険 : Twitter投稿 : 詳細はこちら プレスリリース提供元:NEWSCAST

2021年10月01日

プラス ヴァンドーム(Plus Vendome)から“花や葉を閉じ込めた”ペンダントセットが登場。“花&葉”を閉じ込めた透明感ペンダントプラス ヴァンドームの新作は“花や葉”を閉じ込めたロマンティックなペンダントだ。チェリーと花びらをモチーフにしたクリアなパーツの中に、ピンクやブルーの“花や葉”をセット。植物の表情の違いを生かしているため、1点1点異なる唯一無二のデザインも魅力的だ。カラーは、ミントとピンクの2色。どちらのカラーも、プラス ヴァンドームのためにアレンジされたオリジナルフラワーギフトボックスが付属。なお、このジュエリーは、フラワーアーティスト前田有紀とのコラボレーションによるデザインで、プラス ヴァンドームと前田有紀がタッグを組むのは初めての試みだ。2021年4月23日(金)から5月9日(日)までは、東京・六本木蔦屋書店にて、前田有紀率いるフラワーデザインチームguiの期間限定ショップがオープンし、プラス ヴァンドームとのコラボレーションアクセサリーも展開予定だ。【詳細】プラス ヴァンドーム×gui flower design 前田有紀 ペンダントセット 全2種 各16,500円(税込)※2021年4月中旬現在発売中。カラー:スターフラワーチェリー、ローズペタル■gui POP UP for MOTHER’S DAY開催日時:2021年4月23日(金)~5月9日(日)場所:六本木蔦屋書店1階住所:東京都港区六本木6-11-1けやき坂通り 六本木ヒルズ六本木【問い合わせ先】ヴァンドームヤマダTEL:03-3470-4061

2021年04月25日

一年中、葉を絶やすことのないローリエはギリシャ神話に登場するアポロンが冠として身に着けたとされることでも有名です。青々とした艶やかな葉を広げる姿は、栄光や勝利のシンボルとしてまた幸運のモチーフとして今でも愛され続けています。ショーメの「ローリエ」コレクションは、揺れ動くような葉のモチーフをダイナミックに表現し、エレガントでプレシャスなジュエリーに仕上げています。「ローリエ」コレクション ヘッドバンド WG,ダイヤモンド 524万円(税抜)8月に登場した新作では、モチーフを横に細く連ねることにより、華奢で繊細な印象を生み出しています。ヘッドバンドは改まった場面から、カジュアルなパーティーシーンまで幅広く楽しむことができるモダンな雰囲気が魅力です。そろいのブレスレットとコーディネートすれば、更にフォーマルな装いに。幸運のモチーフを身に着けた貴方に熱い視線が集まります。「ローリエ」コレクション ブレスレット WG,ダイヤモンド 482万円(税抜)ヘッドバンドを着用した アンナ・アンドレス@GermanLarkinヘッドバンドを着用した アンナ・アンドレス@GermanLarkinWEBサイト : : : :@chaumetofficialハッシュタグ:#ショーメ #chaumet @chaumetofficial企業プレスリリース詳細へ本記事に掲載しているプレスリリースは、株式会社PR TIMESから提供を受けた企業等のプレスリリースを原文のまま掲載しています。FASHION HEADLINEが、掲載している製品やサービスを推奨したり、プレスリリースの内容を保証したりするものではございません。掲載内容に関するお問い合わせは、株式会社PR TIMES()まで直接ご連絡ください。

2020年08月10日

社会問題となって久しい食品ロス。実はとっても身近な問題ですね。セロリの茎はもちろんよく使われますが、葉の部分は破棄してしまっている方も多いのはないでしょうか。しかし、セロリの葉には、茎の部分より約2倍もβカロテンや食物繊維が含まれているのです!今回ご紹介する「セロリの葉とソーセージ炒め」は、残りがちなセロリの葉を、ソーセージと一緒に炒めるだけのスピードメニュー。味付けも塩胡椒のみでとっても簡単!食品を余らせることなく使い切ることで、エコにも節約にもつながります。今晩のおかずに迷ったら、セロリの葉っぱを美味しく活用した「セロリの葉とソーセージ炒め」是非作ってみてくださいね。■セロリの葉とソーセージ炒め調理時間 5分レシピ制作:西村 秋保<材料 2人分>セロリ(葉) 40~50gソーセージ 1~2本オリーブ油 適量塩コショウ 少々<下準備>・セロリの葉はザク切りにする。・ソーセージは斜め薄切りにする。<作り方>1、強めの中火で熱したフライパンにオリーブ油を入れ、全ての材料を入れて炒め、塩コショウで味を調える。セロリの葉をざく切りにして、塩胡椒で炒めるだけの「セロリの葉とソーセージ炒め」は、セロリの爽やかな香りがクセになる美味しさです。おかず作りに困ったときやお弁当のおかずにもオススメの一品ですよ。E・レシピで作り方をもう一度チェック↓

2020年06月24日

バカラ(Baccarat)は、“四つ葉のクローバー”をモチーフにした新作ビジュウコレクション「トレフル」のジュエリーを2020年5月に全国バカラショップにて発売する。公式オンラインショップでは、2020年4月23日(木)から先行販売する。「トレフル」は、バカラが誇る職人技術が宿る、ハート型のクリスタルを小葉に見立てたビジュウコレクション。愛、健康、幸運、富といった4つの想いを込め、幸福のシンボルである“四つ葉のクローバー”を象った。ネックレス、ペンダントトップ、ブレスレット、リング、ピアスを展開する。ビジュウには、虹色の光を放つバカラ独自のイリゼ加工が施されており、鮮やかなグリーンやピュアなホワイトの、繊細で華やかな輝きが魅力だ。爪留めを用いた華奢なセッティングも相まって、エレガントな雰囲気を演出してくれる。【詳細】バカラ「トレフル」発売時期:2020年5月※公式オンラインショップでは4月23日(木)~先行販売※商品の入荷は、変更の可能性あり。カラー:イリゼグリーン、イリゼホワイト、イリゼルビー・ネックレス 54,000円+税・ペンダントトップ 34,000円+税・ブレスレット 38,000円+税・リング 39,000円+税・ピアス 40,000円+税【問い合わせ先】バカラショップ 丸の内TEL:03-5223-8868

2020年04月23日

「収録前の相葉さんは、いまにも泣きだしそうなほど憔悴していて、共演者すら声を掛けられなかったそうです。心の底から志村さんを慕っていただけに、相葉さんの心痛は計り知れないものがあります」(日本テレビ関係者)日本中に衝撃を与えた志村けんさん(享年70)の訃報。志村さんとともに『天才!志村どうぶつ園』(日本テレビ系)で司会を務める嵐の相葉雅紀(37)も悲しみに打ちひしがれていた。4月4日に、同番組は志村さんを追悼する特別編を放送。番組史上最高となる27.3%の視聴率を記録した。番組冒頭、相葉は悔しさをにじませながらこう語った。《志村さんが亡くなったことは信じられませんし、受け止めることができません。嫌です、悲しすぎます。志村さんの優しい笑顔が頭から離れません》2人の出会いは番組がスタートした’04年にさかのぼる。嵐としてデビュー後、同番組が初の単独でのバラエティ番組レギュラーとなった相葉。しかし、相葉は早々に“事件”を起こしていた。「番組が始まってすぐ、志村さんの計らいで出演者やスタッフとの食事会が開かれました。緊張していたこともあって、お酒が回った相葉さんが志村さんの膝を枕にして寝てしまったんです。しかし、志村さんは『男に膝を貸すのは初めてだよ』と笑って許したそうです。スタッフが起こそうとすると、『嵐もやって疲れてるんだからいいよ』と優しく気遣っていたといいます」(前出・日本テレビ関係者)思わぬハプニングもあり、2人の距離はどんどん縮まっていった。「志村さんは人として裏表のない相葉さんをとてもかわいがり、収録が終わると毎回のように食事に誘っていました。相葉さんも志村さんの舞台があると、自分でチケットを購入して必ず観劇していたそうです。また志村さんは『将来的には相葉がMCをできるようにしてあげたい』とスタッフに語っていたそうです。当初はパネラーだった相葉さんが途中で司会に昇格したのも、志村さんの後押しがあったからだと聞いています」(前出・日本テレビ関係者)公私にわたって志村さんとの絆を強めていくいっぽうで、相葉はスランプを抱えていた。「番組スタート時の嵐は、今のような国民的アイドルではありませんでした。ほかのメンバーは個々で舞台やドラマに出演していましたが、それに比べて当時の相葉さんは仕事量が少なかった。相葉さん自身もそのことに悩んでいたそうです」(テレビの制作関係者)そんな相葉の葛藤を察していたのが志村さんだった。「あるとき、相葉さんが志村さんに『嵐としての立ち位置がわからない……』とこぼしたことがありました。すると、志村さんは『いつどんな風が吹くかわからないから、その準備だけしておけば大丈夫だから』と優しくアドバイスを送ったそうです。それ以来、相葉さんの仕事への向き合い方が変わったといいます。積極的に過酷な猛獣とのロケなどに挑戦し、めきめきと実力を伸ばしていきました。生涯にわたって独身を貫いた志村さんですが、相葉さんのことはまるで息子のように温かく見守っていたようです」(前出・日本テレビ関係者)4日の特別編で、相葉は涙ながらにこう語っていた。《グループの中で僕だけお芝居の仕事をもらえなかったときに、志村さんが僕に「焦るんじゃないよ。相葉くんには『志村どうぶつ園』があるでしょ。ドラマは3カ月で終わるけど、『志村どうぶつ園』はずっと続くからね。俺がずっと続かせるからね」って。すごく救われたことがありました》その後、次々と冠番組や主演ドラマの仕事を獲得していく相葉だが、そこには“志村流仕事術”があったようだ。「ドリフターズ時代は先輩のいかりや長介さんをいじることの多かった志村さんですが、『志村どうぶつ園』では相葉さんにあえて振り回されることで、視聴者を笑わせていました。志村さんの姿に感銘を受けた相葉さんも別のバラエティ番組などで積極的に後輩からいじられるようにしていったそうです。そうした相葉さんの垣根のなさは共演者やスタッフからも『本当に仕事がやりやすい』と評判だといいます」(前出・テレビの制作関係者)「女性自身」2020年4月28日号 掲載

2020年04月14日

1月19日放送の『相葉マナブ』(テレビ朝日系)で相葉雅紀(37)はSnow Manと共演。レギュラー出演する渡部建(47)から「嵐は苦しい時期をどう乗り越えたか?」という問いにこう答えていた。「やっぱりいちばん近くにいるのはメンバーだから、メンバーとめちゃくちゃ話し合ってきた。傷もなめ合うし」嵐の場合、何か問題が起きても、その当人を責めることは一度もなかった。いつも連帯責任で「俺らがダメなんだ」と人のせいにしなかったという。「もうね、それ(メンバー)しかないの、頼れるものが。支えられるものが。で、もめない。で、成功するまで頑張るだね。そうすれば失敗じゃないっていう」年末から配信が始まったNetflixのドキュメンタリー番組『ARASHI’S DIARY—Voyage—』では、嵐のメンバーから、衝撃的な言葉が続々と飛び出していた。「俺は本当に愛するものを、自分の手で殺そうとしてるんだと思うんですよ」(松本)「(活動休止)会見では3年前から(辞めたかった)と言ってるけど、もう10年前くらいだからね」(大野智)「もう1回この人生をやりたいかって言われるとそうではない。それくらいやりきったことをもう1回やりきれるかって」(二宮)「机たたいて怒鳴ったことだってあるし」(櫻井)前出のテレビ局関係者は言う。「活動休止前も、大野さんといちばん話し合っていたのは相葉さんでした。彼の気持ちの根底にあるのは、ほかのメンバーに対する感謝なんだとか。“今の自分があるのは、嵐に入れてもらえたから”と……」相葉を古くから知るテレビ局関係者もこう語る。「確かに以前に比べて、メンバー5人が和気あいあいと雑談をする光景は見なくはなりました。“国民的アイドル・嵐”という看板を背負うことに、メンバーも重圧を感じることが増えたことも大きいでしょう。そんな中で潤滑油になっているのが相葉さんです。もともと相葉さんはメンバーに対して強い言い方はせず、自分の意見を持っていても強引に押し通すことはしません。メンバーの性格を熟知している彼は周囲には『俺に発言権はないからさ』と自虐的に話してはいますが、相葉さんの変わらぬ“嵐愛”が、今の嵐の大きな動力源なのは明らかです」「女性自身」2020年2月11日号 掲載

2020年01月31日

今年(2019年)の6月に明るみになった、かんぽ生命の不適切な契約問題ですが、不安になっている方も少なくないと思います。ご相談をお受けする中で、ご自身だけでなく離れて暮らす親御さんのかんぽ生命の契約について心配の方もいらっしゃいました。 年末年始は両親や親族と会う機会も多い時期ですので、場合によっては確認いただく機会にしても良いと思います。今回はかんぽ生命の不適切な契約問題と確認事項、対象方法についてお伝えします。 かんぽ生命の不適切な契約問題とは? 郵便局ではかんぽ生命の契約を取り扱っていますが、不適切な契約とは、契約ノルマの達成や報酬を目的として、お客様が希望をしていない保険の契約や正確な説明をしないまま手続きした契約、契約者(お金を払う人)や被保険者(保険金の対象となる人)と会わずにおこなった契約など、正規の手続きに則らず保険を契約したことです。 また、2019年6月の発表では、①新しい保険を勧められ、いままで加入していた保険を解約したところ、加齢などにより健康状態が悪化していることを理由に、新規契約を断られてしまったケースが15,800件。②新しい保険に乗り換えたものの、保険金の支払いを求めた際に、実は必要とされていた病歴の告知を怠っていたことを指摘され、契約を解除されてしまったケースが3,100件。③もともと加入していた保険の特約で対応したほうが、新しい保険に乗り換えるより有利だったケースが5,000件あったとのことです。 特に①のケースでは、無保険の状態になってしまうこともあり、お客様のためというより、かんぽ生命や販売員のための契約が一部おこなわれていました。そのため、2019年8月からすべての保険契約を対象に書面を送付し、調査をおこなっているところです。 不適切な保険かどうか見分けるには?かんぽ生命はご契約者数で約2000万人もいるため、すべてにおいて不適切な契約がおこなわれたというわけではありません。その中で加入しているかんぽ生命の保険が適正なものか、不適切なものか分からない方もいらっしゃると思います。そのため、両親や家族などが不適切な保険かどうか見極めるためのポイントをいくつかお伝えします。 〈不適切な保険かどうか見極めるためのポイント〉 【1】郵便貯金の代わりや定期貯金の満期を迎えた後に、養老保険や終身保険などの加入を勧められ、貯金か保険か分からずに契約してしまった保険がある。 【2】通帳のデザインが変わったと伝えられ、手続きをした上で、養老保険や終身保険などに加入をした。本人は通帳が変わったと思っていたら、保険証券だった。 【3】本人では健康面や保険金の上限を超えてしまったので、別の家族の名義で保険に加入をしていた。また、別の家族は手続きをしていないのに、保険証券が存在する。 【4】日付がそれほど離れていない、似たような保障内容の保険証券が2つ以上存在する。【5】本人の記憶していない・自覚をしていない保障内容の保険証券が存在する。 これらの条件が一つでも当てはまれば、不適切とは言わないまでも、不適切かどうか確認するようにしましょう。このような保険が2015年以降の加入であったり、契約者の年齢が68歳~69歳であったりすれば、不適切な保険契約の可能性が高まります。不適切な保険契約か気になった場合で、契約者が両親や家族の場合は、契約者に経緯を確認するようにしましょう。 また、判断に迷う場合は有料となりますが、ファイナンシャルプランナーに保険証券の内容を確認してもらうことも一つの方法です。 不適切な保険と思ったら? 不適切な契約かどうかと思った場合でも、勘違いや内容を忘れている場合も少なくありませんので、担当者や最寄りの郵便局に内容を確認してからの判断をしても良いでしょう。担当者や最寄りの郵便局の説明で意見が食い違う場合や明らかに件数が異常に多いなどの不適切な可能性が高い場合は、コールセンターやお客さま相談室に直接やり取りすることも必要です。お客さま相談室は地域ごとに異なるため、保険証券やホームページを確認するようにしましょう。コールセンターやお客さま相談室でも解決できない場合は、一般財団法人生命保険協会が運営する生命保険相談所、生命保険相談所連絡所での相談も有効です。こちらは保険会社ではないため、保険内容の照会はできませんので、ご注意ください。保険証券を用意し、郵便局・かんぽ生命の対応や意見の食い違う点、解決方法等を相談する場所となります。全国50か所にありますので、必要の際はこちらから最寄りの相談所、相談所連絡所を確認してください。 2019年12月にはかんぽ生命から調査結果も報告されるようですが、ご自身やご家族の保険が適切かどうか判断するにはご自身やご家族が保険証券の内容や経緯を把握するしかありません。怪しいと思われた場合は記事をご参考に確認・判断をするようにしましょう。 監修者・著者:ファイナンシャルプランナー 大野高志1級ファイナンシャルプランニング技能士、CFP®(日本FP協会認定)。独立系FP事務所・株式会社とし生活設計取締役。予備校チューター、地方公務員、金融機関勤務を経て2011年に独立。教育費・老後資金準備、税や社会保障、住宅ローンや保険の見直し、貯蓄・資産運用等 多角的にライフプランの個別相談を行うとともにセミナー講師として活動しています。

2019年12月16日

嵐の相葉雅紀が、25日深夜に放送されたラジオ番組『嵐・相葉雅紀のレコメン!アラシリミックス』(文化放送/毎週金曜24:00~24:30)に出演し、名前を間違えられたエピソードを明かした。この日の放送では、TOKIOを“DASH”、ネプチューンを“ネプリーグ”など、テレビ番組のタイトルをグループ名だと勘違いしていたリスナーのお便りを紹介。動物バラエティ番組『天才!志村どうぶつ園』(日本テレビ系)に長年出演している相葉は、動物園のお兄さんだと思われたことがあるそうで、リスナーの勘違いに「なるほどね~」と納得していた。続けて、「俺は最近、マナブくんだと思われてる可能性が高いですね。雅紀じゃなくて……」と告白。バラエティ番組『相葉マナブ』(テレビ朝日系)の影響で、俳優の梅沢富美男から、「マナブくんさ~」と声を掛けられたそうで、「雅紀じゃなくて、マナブでインプットされちゃってる。そういう人、結構いるかもね。否定しないでいきます」と苦笑していた。また、犬のトリミングをしたり、お寿司を握ったり、各番組内でプロ顔負けの腕前を見せている相葉。「今後やってみたい職業は?」という質問に、「ピザの配達と、ガソリンスタンドのスタッフ」と回答し、「小学生くらいの時に、憧れてたんだよね。ピザ屋のお兄ちゃんとか、スタンドのお兄ちゃんとか。あれは格好良いな~」と、ユニフォーム姿で働く憧れを明かしていた。

2019年10月26日

住宅ローンを組むときに、団体信用生命保険に加入する人は、生命保険を見直しましょう。必要な死亡保障額を算出し、その分だけ民間の生命保険で賄えるようにすれば、保険金による十分なサポートを確保しつつ、月の支払いを抑えることができ、家計が楽になる可能性があります。■ 1. 住宅ローンと生命保険の関係は?スイマー / PIXTA(ピクスタ)一般的に、銀行等で住宅ローンを組む場合、団体信用生命保険(=団信)に加入することが条件とされることがほとんどです。1-1住宅ローンと団体信用生命保険住宅ローンの返済者が返済途中で死亡した場合は、団信の保険金で残りの住宅ローンが一括返済される仕組みになっています。つまり、団信は生命保険なのです。金融機関が団信加入を必須にするのは、ローン返済者がいなくなったときに債務が残らないようにするためです。住宅ローンを借りる人が併せて団体信用生命保険に加入することで、万一のことがあっても、銀行は住宅ローンの返済が滞る心配をしなくて済みます。遺族は住宅ローンの返済を免除されて住宅を手元に残すことができるようになっていて、住宅ローンの借り手・貸し手の双方にとってメリットがある保険といえます。団信加入不要の金融商品は「フラット35」ほか、数えるほどしかありません。1-2団信の補償内容と民間の生命保険の保障内容団信が生命保険ならば、自分の入っている民間の生命保険と同じ保障内容になっている可能性があるために、それぞれの保障内容を確認する必要があります。保障内容がかぶっているものがあれば、内容を精査し、最低限の保障内容になるようにしましょう。削減した場合は保険料が月数万円安くなる、総額で数百万円安くなる場合もあります。削減した保険料では貯蓄や住宅ローンの繰り上げ返済などに回すことができ、さらに住宅に支払う費用を抑える効果が期待できます。■ 2. 生命保険の内容、どう見直せばいいの?CORA / PIXTA(ピクスタ)生命保険見直しの必要性が理解できたら、次に、実際どのように見直せばよいかを見ていきましょう。2-1残される家族の生活費を考える契約者が亡くなってしまったあとは、ローンの残債に充てるお金のほかにも様々なお金が必要なはずです。例を挙げると、残された家族の住居費(家賃)、食費、光熱費、通信費、日用品費、娯楽費、医療費、教育費などがあると思います。それらをなるべく正確に算出しましょう。2-2必要保障額を算出する必要な費用の合計額を算出したら、そこから遺族年金や死亡退職金等の死亡後の収入、貯蓄額を差し引きます。この「必要保障額」が生命保険の保障金額にすべき金額です。2-3両方の保険を使ってカバーできるようにする団体信用生命保険により万一の場合のローン返済はされます。そのために、民間の保険では、必要保障額が補償金として支払われるように設定しましょう。両方の保険によってうまく保障内容を設定すれば、余分な出費がなくなります。■ 3.まとめtombo / PIXTA(ピクスタ)住宅ローンを組んだら、団体信用生命保険に加入することになるため、既存の生命保険と保障が重複する場合があります。重複を避けるために、必要保障額を算出し、最低限のカバーができるように保障内容を再設定しましょう。ただし、ライフステージによって必要な死亡保障額が変わってくる可能性があります。定期的に見直しをすることを忘れないようにしましょう。ファイナンシャルプランナー(AFP)/宅地建物取引士一般社団法人/家族信託普及協会®会員吉井希宥美

2019年09月18日

嵐の相葉雅紀が、8月30日深夜に放送されたラジオ番組『嵐・相葉雅紀のレコメン!アラシリミックス』(文化放送/毎週金曜24:00~24:30)に出演。放送日に、36歳の誕生日を迎えた松本潤のプレゼント選びに悩んでいることを打ち明けた。「夏も終わりだね。MJ(松本潤)の誕生日じゃん。今年は、何をプレゼントしようかな?」と話した相葉。以前は、メンバー4人でカメをプレゼントしたことがあるそうで、「本当に飼ってくれてた。そのカメを大事に育ててくれてて。若かりし頃はいろいろあったよ」と笑いながら明かした。毎年、お互いに誕生日プレゼントを欠かさないほど、仲が良い嵐の5人。「落ち着いたのは、ここ10年くらいじゃない?それまでは、本当によく分からないものをあげてたから」と語った相葉は、「俺なんて、全身タイツをもらったり、車のホイールをもらったり。これ、俺の車にハマるのかな?って」と苦笑しながら、過去のエピソードを披露。やんちゃな頃を振り返りつつ、「大人になったよね。お金も発生してるから、ちゃんと使えるものじゃないと」と、実用重視のプレゼントを考えている様子の相葉は、「1983年のボールペンとか。生まれた年のボールペン使うって、しゃれてない?使うかどうかは置いておいて、万年筆なんてしゃれてるよね。ちょっと探してみますね」と真剣に検討していた。

2019年09月01日

アイドルグループ・嵐の相葉雅紀が、23日深夜に放送されたラジオ番組『嵐・相葉雅紀のレコメン!アラシリミックス』(文化放送/毎週金曜24:00~24:30)に出演。チャリティー番組『24時間テレビ42』(日本テレビ系)内で放送され、自身が主演を務めたドラマスペシャル『絆のペダル』のエピソードを披露した。実在する元プロロードレーサーの宮澤崇史さんを演じ、「日焼けが痛かった。めちゃくちゃロードレースの焼け方しちゃってんの。ロケはそんなに多くなかったんだけど、猛暑で本当に暑かった」と過酷な撮影を振り返った相葉。撮影後、ロードレースシーンで実際に使っていた自転車をプレゼントされたそうだが、「まじで?と思って。でも、その自転車速い怖い。体勢も前かがみで、行きまっせ!っていうやつじゃん。どうしよう?」と、喜びながらも困惑気味。そのため、現在、東京・六本木で開催中のイベント『ARASHI EXHIBITION“JOURNEY”嵐を旅する展覧会』での展示を思いつき、あくまで「予定」としながらも、「個人ブースに置けばいいじゃんと思って。またがると危ないから、またがる以外は何してもいいよって」と、ファンにうれしい報告を。当初、同ブースで私物の大型バイクの展示を考えていたという相葉は、「もし倒れたら危ないし、倒れたらケガしちゃうから」とスタッフや観覧者の安全を考慮して断念したことを明かし、「あの自転車はめちゃ軽いし、最悪ガタガタってなっても大丈夫かな」と話していた。

2019年08月25日

団体信用生命保険とは、住宅ローンの契約者が返済中に亡くなってしまったり、高度障害状態になってしまったりしたときに、ローンの残額を代わりに支払ってくれる住宅ローン専用の保険です。その大切さと詳細についてご紹介します。■ 1.団体信用生命保険とは?Graphs / PIXTA(ピクスタ)住宅ローンを払い続けていく経済的な余裕がなければ、マイホームを手放すことになってしまいます。もし、契約者に万が一のことが起こったら、住宅ローンは数千万円の支払いとなるので、支払いが滞る可能性が大きくなります。団体信用生命保険(以降、団信と呼びます)はこのような事態を避けるためにできた保険です。団信に加入していれば、保険会社から金融機関へ住宅ローンの残額分が支払われるので、残された家族は返済をしなくて済みます。1-1団信の保障内容は?aijiro / PIXTA(ピクスタ)団体信用生命保険で保険金が支払われるのは、基本的に死亡・高度障害状態のときです。特約をつけると、三大疾病や八大疾病で所定の状態に該当したときにも保険金を受け取ることができます。しかし、病気やケガにより長期的に働けない状態になっても、一部の団体信用生命保険を除いて保険金は支払われませんので注意が必要です。1-2特約の内容は?団信には、おもに次のような特約があります。・三大疾病特約付団体信用生命保険三大疾病(がん、脳卒中、急性心筋梗塞)で所定の状態になったときにも、住宅ローンが完済されます。・八大疾病特約付団体信用生命保険三大疾病(がん、脳卒中、急性心筋梗塞)と五大疾患(糖尿病、高血圧性疾患、肝硬変、慢性膵炎、慢性腎臓病で所定の状態になったときにも、住宅ローンが完済されます。■ 2.団信に関する注意点OrangeMoon / PIXTA(ピクスタ)団信加入の際は次のことに注意する必要があります。2-1 健康状態が悪いと加入できない団体信用生命保険は、一般の生命保険と同様に契約する際には健康告知が必要になり、病気の種類や症状、経過によっては、団信に加入でません。糖尿病や脳卒中などになってしまうと加入できない場合があります。民間の金融機関の場合、団信に加入しないと借り入れができない場合が多くありますので、借り入れのための要件をしっかりとチェックすべきです。2-2 団体信用生命保険に入らないほうが得になることもある団体信用生命保険の保険料は「ローンの金利に上乗せ」という形が一般的です。そのため、団信に加入しなければ、ローンの支払い額が少なくなるということになります。団信に入りたくない、入れない場合は、団信への加入が任意である「フラット35」を選ぶことがおすすめです。団信への加入は任意です。2-3団信へ加入しない場合はほかの方法で「もしも」に備えるGraphs / PIXTA(ピクスタ)団信に加入しないなら、民間の保険などで万が一の場合に備えておくべきです。若い人ならば、民間の保険料のほうが安い場合があります。「非喫煙割引」などをはじめ、特約も豊富なので自分に合ったものを選べます。■ 団信は住宅ローンのリスクを軽減する検討すべき保険aijiro / PIXTA(ピクスタ)団信は、住宅ローンを組む場合のリスク軽減の意味で大変重要です。団信に加入したくない場合、団信に加入できない場合は、民間の生命保険や現金などできちんとリスク対策ができているかチェックしましょう。また、団信の保障内容がすでに入っている民間の生命保険の保障内容と重複している場合もあるなら、どちらか一方にすることも大事です。住宅ローンを組むのと同時にもう一度保険内容を確認してみましょう。ファイナンシャルプランナー(AFP)/宅地建物取引士一般社団法人/家族信託普及協会®会員 吉井 希宥美

2019年08月23日

アイドルグループ・嵐の相葉雅紀が、16日深夜に放送された文化放送『嵐・相葉雅紀のレコメン!アラシリミックス』(毎週金曜 24:00~)で、女優・酒井若菜と初共演を果たしたことを報告した。日本テレビ系大型特番『24時間テレビ42』(8月24~25日放送)のドラマスペシャル『絆のペダル』(8月24日21:00ごろ)で主演を務める相葉。同作では、自転車の「ロードレース」で、“ある奇跡”を成し遂げた実在の人物・宮澤崇史さん(相葉)の姉役として、酒井がキャスティングされている。相葉はジャニーズジュニア時代から度々「酒井に似ている」と言われていた。そのことを酒井に直接、「嫌かも知れないけど、酒井若菜ちゃんに似てると言われた時期がありまして」と伝えたところ、「あっ、私も知ってる! ぜひ、共演したかった」と喜ばれたという。さらに酒井からは「でも、今後も共演はないんだろうなって思って、半ば諦めてた」とも告げられた。そのことを振り返りつつ相葉は「それがまさか、きょうだいの役で…」としみじみ。「で、しかもさ、髪型が今そっくりなの」と相葉は続け、「ツーショットではほぼ一緒。ビックリした! クソ似てた(笑)」と興奮気味に明かしていた。

2019年08月18日

嵐の相葉雅紀さんがパーソナリティを務めるラジオ番組『嵐・相葉雅紀のレコメン!アラシリミックス』(文化放送、金曜24時〜)。8月16日放送回では、24時間テレビ内で主演を務める『絆のペダル』がクランクアップしたことを報告しました。今回のドラマで、相葉さんの姉役は女優の酒井若菜さん。以前から「似ている」と言われていた酒井さんとの共演に関して、相葉さんは「今は髪型も同じ」と、並んだ時のソックリ具合をうれしそうに報告。さらに酒井さん本人も、相葉さんと自分は似ていると思っていて、今回の共演を喜んでいたそうです。ツイッターでは、改めておふたりの画像を比較するファンも。ふたりの共演に「超グッジョブ」「早く見たい」との声が相次ぎました。また相葉さんは、今回の撮影で体重が「58kgちょい」になったことも報告。ネット上では、そのスマートな体型に驚く声が上がりました。何はともあれ、無事クランクアップを迎えた『絆のペダル』1週間後に迫った24時間テレビの放送が楽しみです。

2019年08月17日

生命保険料控除は、保険会社に対して支払った生命保険料がある場合、一定の計算式にあてはめて計算した金額を所得税や住民税といった税金を計算する上で控除することができるものを言います。ざっくり言ってしまいますと、生命保険に加入している場合、税金を少なくすることができることになりますが、本記事は、この生命保険料控除の計算方法を中心に押さえておきたいポイントを紹介していきます。生命保険料控除の計算をするための重要ポイント2つ.手元にある生命保険料控除証明書を新制度と旧制度に分ける新制度で、一般用の合計金額は、120,000円でしたので、上記計算式にあてはめると、80,000円超に該当し、この結果、一般用の生命保険料控除は40,000円であると計算されます。また、新制度で、介護医療用の合計金額は、60,000円でしたので、上記計算式にあてはめると、40,000円超80,000円以下に該当し、この結果、介護医療用の生命保険料控除は35,000円であると計算されます。結果、一般用40,000円と介護医療用35,000円を合算した75,000円が生命保険料控除の金額となります。参考大同生命と第一生命の2つの保険契約があった場合の生命保険料控除金額大同生命と第一生命の2つの保険契約があった場合の生命保険料控除金額は、一般用266,870円、介護医療用104,492円といずれも80,000円超に該当しているため、どちらも一律40,000円の控除金額となります。したがって、一般用40,000円と介護医療用40,000円を合算した80,000円が生命保険料控除の金額となります。生命保険料控除のシュミレーションは、控除証明書がすべて届いた後に行う生命保険料控除を正しく計算するためには、現在加入している生命保険の控除証明書がすべて届いてから行うことが重要なポイントとなります。この理由は、計算方法の流れの中でも紹介しましたように、生命保険料控除証明書に記載されている制度や金額を基に生命保険料控除が計算されるためです。したがって、生命保険料控除証明書が届く秋ごろに行い、以後、行うことになる年末調整や確定申告前の対策とするのが最も望ましい方法と言えます。[adsense_middle]年末調整で適用し忘れた生命保険料控除は確定申告で行える会社員や公務員などのような給与所得者の場合、毎年12月頃に勤務先が行う年末調整によって1年間の税金精算手続きが完了することになります。この時、年末調整で適用をし忘れた生命保険料控除や誤った生命保険料控除で税金の精算を終えた場合、確定申告をすることによって訂正することができます。特に、次項で紹介するようなパターンにあてはまる場合は、再確認しておくことが望ましいでしょう。夫婦いずれも給与所得者(課税対象者含む)である場合の注意点本人と配偶者が共に給与所得者で、いずれも年末調整をする場合、生命保険料控除の適用の仕方に工夫をした方が得策な場合があります。たとえば、生命保険料控除の適用対象者になる人とは、その生命保険料を実際に負担している人だけに限らず、別の家族を適用対象とすることができ、大まかなイメージを次項で紹介します。参考生命保険料控除の賢い適用の仕方こちらはあくまでも参考情報であり、それぞれの世帯における状況をあらかじめ確認精査する必要があると前置きした上で、生命保険料控除の賢い適用の仕方を紹介します。なお、生命保険料控除の計算方法で紹介した以下、2つの生命保険に加入していると仮定し、いずれも保険料を支払っている人は夫であるものとします。夫婦で分散して生命保険料控除を適用する大同生命と第一生命の生命保険料控除を夫だけに単独で適用した場合と夫婦それぞれが1つずつ適用した場合の違いは以下の表の通りです。(計算過程は省略します)生命保険料控除を夫が単独で適用すると、夫個人の生命保険料控除は、分散するよりも多くなりますが、世帯で考えますと、妻が全く生命保険料控除の適用ができない分、ロスが大きくなることが分かります。生命保険料控除の計算に医療費や医療保険金が影響することはない生命保険料控除は、あくまでも1年間に支払った生命保険料に対して控除されるものにあたるため、医療費控除のように、実際に支払った医療費や受け取った医療保険金の金額が生命保険料控除の計算に影響を与えるということはありません。ごく稀に、生命保険料控除や医療費控除をごちゃまぜに考えてしまう人もおられますので、この点には注意が必要と言えそうです。1年の途中で新規加入や見直しをする場合は、年払いが得策生命保険料控除は、1月1日から12月31日までの1年間で実際に支払った保険料を基に算出される控除となります。そのため、この1年間の途中で生命保険の新規加入や見直しをする場合、保険料の支払方法を月払いではなく年払いにすることによって、月払いよりも総支払保険料を安く抑えられ、かつ、生命保険料控除を多く適用できる可能性があるため得策です。とても細かいですが、この辺もできる限り意識しておきたいものです。まとめ生命保険料控除は、仕組上、新制度および旧制度の違いのほか、夫婦共働き世帯なのかどうかなど、置かれている世帯の状況によっては、適用の仕方が節税になるかどうかの違いを生じさせます。そのため、少なくとも生命保険の新規加入や見直しを行った場合、自分たちはどのような組み合わせで生命保険料控除を適用するのが最適なのか、時には、FPなどの専門家を通じてしっかりと確認しておくことが望ましいでしょう。

2019年08月13日

生命保険料控除は、1月1日から12月31日までの1年間で支払った生命保険料を基に計算される税金の軽減制度のことを言います。この生命保険料控除は、制度による違いや加入している生命保険の種類によって分類や計算の仕方をはじめ、控除される金額も異なります。加えて、生命保険料控除には、控除ができる上限額も決められていることから、本記事では、この生命保険料控除の上限額を中心に押さえておきたいポイントを解説します。生命保険料控除で適用できる最大の控除限度額わかりやすい例で解説しますと、新制度が対象の生命保険契約を締結し、一般用、介護医療用、個人年金用のそれぞれの契約に、1年間でそれぞれ120,000円ずつ支払ったものとします。この時に算出される生命保険料控除は、以下のように計算されます。一般用・介護医療用・個人年金用をそれぞれ単独で計算式にあてはめて計算一般用:年間支払保険料120,000円のため80,000円超に該当控除額40,000円介護医療用:年間支払保険料120,000円のため80,000円超に該当控除額40,000円個人年金用:年間支払保険料120,000円のため80,000円超に該当控除額40,000円上記3つの生命保険料控除をすべて合算することで、1年間に適用できる生命保険料控除が確定することになります。よって、新制度における生命保険料控除の最大控除限度額は120,000円(40,000円+40,000円+40,000円)となるわけです。生命保険料控除の旧制度とは生命保険料控除の旧制度とは、平成23年12月31日以前に締結した保険契約のことを言い、ざっくり説明しますと、昔から加入している生命保険を引き続いて契約している場合などは、旧制度による取り扱いイメージとなります。なお、旧制度における生命保険料控除は、新制度とは異なり、一般用、介護医療用、個人年金用といった3つの控除ではなく、一般の生命保険料控除と個人年金保険料控除の2つの控除に分けられます。旧制度における生命保険料控除の最大控除限度額は100,000円旧制度の生命保険料控除は、加入した生命保険の種類や契約内容によって、一般の生命保険料控除と個人年金保険料控除の2つの控除に分けられますが、こちらも先に解説した新制度と同じように、それぞれの種類ごとに以下の計算式にあてはめて生命保険料控除を算出する必要があります。なお、新制度と計算式や控除金額が異なる点には要注意です。わかりやすい例で解説しますと、旧制度が対象の生命保険契約を締結しており、一般の生命保険料控除と個人年金保険料控除のそれぞれの契約に、1年間でそれぞれ120,000円ずつ支払っていたものとします。この時に算出される生命保険料控除は、以下のように計算されます。一般の生命保険料控除と個人年金保険料控除をそれぞれ単独で計算式にあてはめて計算一般の生命保険料控除:年間支払保険料120,000円のため100,000円超に該当控除額50,000円個人年金保険料控除:年間支払保険料120,000円のため100,000円超に該当控除額50,000円上記2つの生命保険料控除をすべて合算することで、1年間に適用できる生命保険料控除が確定することになります。よって、旧制度における生命保険料控除の最大控除限度額は100,000円(50,000円+50,000円)となるわけです。誰でもできる新制度と旧制度の判別方法生命保険料控除証明書は、保険会社によって書式は異なりますが、上記イメージ図のように、適用制度が新制度なのか旧制度なのかが必ず記載されておりますので、そちらを確認することで判別が誰でも簡単に行えます。[adsense_middle]生命保険料控除の金額は、保険種類や契約の仕方によって変化する生命保険料控除の金額は、新制度と旧制度の違い、支払保険料のほか、実際に加入している生命保険の種類や契約の仕方によっても変化します。なお、現在、生命保険の新規加入や見直しにかかる生命保険料控除の適用制度は、すべて新制度になることを踏まえ、本項では、新制度に対応した保険種類と契約の仕方について解説を進めます。加入している保険種類によって、異なる3つの生命保険料控除新制度の生命保険料控除は、加入した生命保険の種類や契約内容によって、一般用、介護医療用、個人年金用といった3つの控除に分けられることをすでに解説しています。ここでは、主な生命保険の種類と適用となる生命保険料控除の関係について箇条書きで大まかに紹介しておきます。一般用:終身保険・定期保険・収入保障保険・学資保険など介護医療用:医療保険・がん保険・介護保険など個人年金用:個人年金保険(契約の仕方に要注意)個人年金用のみ保険契約の仕方に注意が必要生命保険料控除の中でも、一般用と介護医療用は、契約内容による控除の違いが生じることはありませんが、個人年金用に限っては、保険契約の仕方によって、一般用または個人年金用のいずれかに該当することになるため要注意です。なお、個人年金保険に加入するメリットの1つには、個人年金用の生命保険料控除が適用できることもあげられ、仮に、個人年金保険への加入を検討している方は、次項の内容を参考に条件を満たしているか必ず確認しておきましょう。個人年金用の生命保険料控除を適用するための条件個人年金用の生命保険料控除を適用するためには、保険会社が販売している個人年金保険に加入することに加え、税制適格要件と呼ばれる条件を満たした個人年金保険の契約を締結していなければなりません。なお、税制適格要件を満たした個人年金保険の契約とは、以下、3つの条件をすべて満たしている保険契約となります。個人年金保険の保険金受取人は、保険契約者(本人)または、配偶者となっている契約個人年金保険の保険料支払期間が10年以上の契約個人年金保険の保険金支払いは、保険金受取人の年齢が60歳になってから支払われるもので、かつ、10年以上に渡って支払われる契約上記3つの条件をすべて満たしていなければ、個人年金用の生命保険料控除は適用されず、一般用の生命保険料控除としての取り扱いになります。これによって、生命保険料控除を上限額いっぱいまで最大限に活かせない結果となるため注意が必要と言えるわけです。生命保険料控除(所得控除)による税金対策はあくまでも限定的なもの生命保険料控除(所得控除)を適用することによって、個人に対して課される所得税や住民税といった税金を軽減させられる効果が得られることは確かです。ただし、実際に適用をすることができる生命保険料控除には上限が設けられているため、生命保険の極端な掛け過ぎによるメリットは得られない点には注意が必要だと言えます。極端な例ではありますが、たとえば、1年間で終身保険料を10万円支払ったとしても、100万円支払ったとしても、生命保険料控除額は、一律40,000円で同額です。このように、生命保険料を多く支払ったからといって、生命保険料控除の恩恵が多く受けられるわけではないため、税効果と保障内容のどちらもニーズに沿った対策を取ることが望ましいと言えます。新制度と旧制度の保険契約が混じった生命保険料控除の上限額生命保険の契約をしている人の中には、新制度の保険契約と旧制度の保険契約のどちらの契約もある場合があります。実のところ、このような2つの制度が対象になる保険契約を締結している場合、生命保険料控除の適用方法によって、税効果が、有利になったり不利になったりする場合があります。このようなことから、次項より一例を紹介しながら新制度と旧制度の保険契約が混じった生命保険料控除と上限額について解説を進めます。[adsense_middle]新制度と旧制度の保険契約が混じった生命保険料控除の適用ルール生命保険料控除の適用において、新制度と旧制度のいずれも適用をすることができる場合、新制度および旧制度の計算式にあてはめ、それぞれの生命保険料控除の区分ごとに、どちらの控除額を適用(または併用)するか任意に選択できることになっています。つまり、現在加入している新制度と旧制度の生命保険料控除証明書を用いて、それぞれ生命保険料控除を計算し、自分にとって最も有利(得)になる選択をすることができるといった意味になります。新制度と旧制度の保険契約が混じった生命保険料控除の選択前項の解説だけではよくわからないため、以下のような前提条件で、最も有利な選択とは、どのような選択なのかイメージを持っていただければと思います。新制度(一般用):年間支払保険料40,000円旧制度(一般):年間支払保険料120,000円医療保険(介護医療用):年間支払保険料30,000円新制度(個人年金用):年間支払保険料40,000円旧制度(個人年金):年間支払保険料110,000円前提条件の支払保険料を基に、上記の生命保険料控除の計算式にあてはめて計算した場合における生命保険料控除は、以下の表のようにまとめられます。制度区分年間支払保険料生命保険料控除額新制度(一般用)40,000円30,000円旧制度(一般)120,000円50,000円新制度と旧制度の併用160,000円40,000円制度区分年間支払保険料生命保険料控除額医療保険(介護医療用)30,000円25,000円制度区分年間支払保険料生命保険料控除額新制度(個人年金用)40,000円30,000円旧制度(個人年金)110,000円50,000円新制度と旧制度の併用150,000円40,000円生命保険料控除を最も有利になるように適用するには、金額が最も高いものを適用すれば良いことになります。したがって、すべての生命保険料控除を併用して適用するのではなく、旧制度(一般)、医療保険(介護医療用)、旧制度(個人年金)の3つを組み合わせて適用するのがベストな選択肢であると判定することができます。新制度と旧制度を組み合わせた場合の最大上限金額は120,000円前項の解説より、旧制度(一般)、医療保険(介護医療用)、旧制度(個人年金)の3つを組み合わせて適用するのがベストな選択肢であることが分かりましたが、これらの生命保険料控除金額を合計しますと125,000円となります。しかしながら、生命保険料控除の適用ルールとして、新制度と旧制度を組み合わせた場合の最大上限金額は120,000円という決まりがあるため、生命保険料控除金額は125,000円ではなく120,000円となる点に注意が必要です。それぞれの保険会社が無料で提供しているシミュレーターを活用しよう生命保険料控除の計算は、制度の確認と支払保険料さえ間違えなければ、それぞれの保険会社が無料で提供しているシミュレーターを活用すると早くて便利、かつ、正確に計算結果が表示されることになります。そのため、自分に合ったシミュレーターを見つけて活用されてみることをおすすめします。なお、筆者個人としては、第一生命のシミュレーターが使いやすかったので、以下、シミュレーターのリンクを紹介しておきます。生命保険料控除は、確定申告や年末調整で適用を受ける生命保険料控除は、所得税や住民税といった個人に対して課される税金を軽減させられる効果がありますが、実際に生命保険料控除の適用を受けるには、年末調整または確定申告の手続きが必要です。また、年末調整や確定申告で手続きを行う際、保険会社から郵送された生命保険料控除証明書を添付する必要があります。なお、年末調整や確定申告での手続き方法は、同サイト内で公開されている以下記事をそれぞれ読み進めていただければと思います。まとめ生命保険料控除が適用される上限は、新制度と旧制度によって異なるほか、実際に加入している生命保険の種類や契約内容によって変わることが分かりました。また、生命保険料控除を適用することによって税金を軽減させられる効果が得られるものの、上限が設けられていることから、極端な掛け過ぎによるメリットは得られないこともご理解いただけたと思います。新規加入や見直しをする上に置かれましては、保障内容の重視は当然のことながら、生命保険料控除を考慮した組み合わせを考えることも大切なポイントになると言えます。

2019年08月12日

生命保険では、終身や定期という言葉が様々なところで頻繁に使われておりますが、これらの意味合いや解釈を誤ってしまいますと、思い描いていた生命保険に加入できない大きなリスクを抱えてしまうことになります。実のところ、生命保険に新規加入をする上でも、見直しをする上でも、終身と定期の違いや仕組みを知っておくことはとても重要であることから、本記事では生命保険の終身と定期の違いを細かく分類して解説を進めます。生命保険の終身と定期の違い生命保険の終身と定期の違いを知るためには、生命保険の種類や契約内容によって、その意味が全く異なることをまずは念頭に入れておく必要があります。具体的には、死亡保険(終身保険や定期保険など)、医療保険、がん保険など、生命保険の種類、保障が有効な期間、保険料の払込期間などによって、負担する保険料や将来設計に大きな影響を与えることになるわけです。次項より、これらについて詳しく解説をしていきます。生命保険の種類による終身と定期の違い生命保険には、死亡などによって遺族に保険金が支払われる終身保険や定期保険をはじめ、病気やけがによって入院した場合に保険金が支払われる医療保険など、様々な種類の生命保険があります。現状、保険会社が販売している生命保険のほとんどは、商品名(ペットネーム)で販売されており、その生命保険の種類が終身なのか定期なのか判断しにくいのは確かです。ただし、次項から解説する保障と保険料に着目すれば、生命保険の終身と定期の区別は簡単できるようになります。生命保険の保障による終身と定期の違い生命保険に加入しますと、加入した生命保険の種類に関わらず、保険期間(保障期間)が保険証券に必ず記載されることになります。この保険期間(保障期間)が終身なのか定期なのかによって、生命保険の有効期間が異なることになるのですが、定期の場合は、定期とは記載されず、年齢や年数が記載されることになります。生命保険の保障が定期の場合、年齢や保障期間が記載される生命保険の保障が定期の場合、年齢や保障期間が記載され、具体的には、60歳、65歳までなどの年齢表記や5年、10年間などの年数で保障期間が記載されます。具体的な保障期間のイメージは、以下の通りです。60歳:契約の引受開始から60歳になるまで保障が有効65歳まで:契約の引受開始から65歳になるまで保障が有効5年:契約の引受開始から5年間、保障が有効10年間:契約の引受開始から10年間、保障が有効なお、保険期間(保障期間)が終身の場合は、原則として、契約日から死亡するまで保障が有効となります。生命保険の保険料による終身と定期の違い生命保険に加入契約をする際、保険料をどのようにして支払うのかあらかじめ決定しなければなりません。この時、具体的な保険料の支払方法には、毎月保険料を支払う月払いや年間保険料をまとめて一括で支払う年払いなどがあり、合わせて、死亡するまで保険料を支払う終身払いや一定年齢まで保険料を支払う払い済みなども決定することになります。[adsense_middle]選んだ保険料の支払方法によって負担する保険料の金額が変わる生命保険は、性別や年齢が同じで、同じ保険会社で同じ保障内容の保険に加入したとしても、選んだ保険料の支払方法で負担する保険料の金額が変わる特徴があります。そのため、たとえば、生命保険の見直しによって家計のお金を少しでも節約したい希望があるとするならば、目先の保険料だけではなく支払方法の特徴を知り、長い目で負担することになる総支払保険料を知ることがとても大切になります。総支払保険料を比較して考えると高い保険料と安い保険料の違いがわかるお金の損得を考える上で、多くの方は目に見える目先の部分に捉われている傾向が高い印象を受けます。しかしながら、生命保険の高い保険料と安い保険料の違いというものは、これから負担することになる目先の保険料だけではなく、将来を通じて、総合的に支払うことになる総支払保険料を比較して考える必要があります。なお、総支払保険料を比較検討するイメージは、次項の通りです。総支払保険料を比較検討するイメージここでは一例として、これから終身保険に加入するものとして、総支払保険料を比較検討するイメージを紹介していきます。なお、シミュレーションの前提条件は以下の通りです。年齢は30歳女性とします保険料の支払方法は、月払いで行うものとし、終身払いと60歳払済の2つの方法で試算し比較するものとしますシミュレーションは、オリックス生命が公式サイトで提供している「終身保険RISE」のものを使用するものとします死亡保険金は300万円とします女性の平均寿命は87歳として試算しますシミュレーション結果と考察保険料が月払いで終身払いの場合:3,510円×12ヶ月×57年=2,400,840円保険料が月払いで60歳払済の場合:6,405円×12ヶ月×30年=2,305,800円月々の保険料を比較しますと、終身払いの方が60歳払済に比べて1ヶ月あたり2,895円(6,405円-3,510円)安いことがわかります。これは目先の部分に捉われた見方となり、長期的に見た総支払保険料で比較しますと、60歳払済の方が、終身払いよりも95,040円(2,400,840円-2,305,800円)保険料負担が少なく済んでいることがわかります。ケース・バイ・ケースではありますが、目先の保険料に捉われてしまうことによって、ロスがかえって多くなる危険性があることを知る必要があります。解約返戻金の有無が与える影響も大きい終身保険のように、解約返戻金や保険差益が絡むような生命保険に加入する場合は、保険料の払込方法を慎重に選ぶことも極めて大切です。たとえば、前項のシミュレーションを基に解約返戻金と保険差益の関係を比較すると以下のようになります。保険料が月払いで終身払いの場合:0円(解約返戻金および保険差益なし)保険料が月払いで60歳払済の場合:2,499,180円(保険差益193,380円)2,499,180円は、シミュレーターで算出された保険料払込期間満了直後の解約返戻金となりますが、保険料の払込方法が異なるだけで雲泥の差があることが分かります。死亡保険金が高い場合は、保険差益の期待値も大きくなるこちらは参考情報となりますが、仮に、死亡保険金が高い場合、解約返戻金を受け取ることによる保険差益の期待値も大きくなります。前項では保険金300万円で試算しましたが、以下、保険金1,000万円で試算したものを紹介しておきます。(前提条件は同じとしています)保険料が月払いで終身払いの場合:11,110円×12ヶ月×57年=7,599,240円保険料が月払いで60歳払済の場合:20,760円×12ヶ月×30年=7,473,600円なお、シミュレーターで算出された保険料払込期間満了直後の解約返戻金は、8,330,600円であり、保険差益は、857,000円です。払戻率で換算しますと、保険金300万円の場合は108.3%、保険金1,000万円の場合は、111.4%となり、死亡保険金が高いほど、保険差益の期待値も大きくなることがわかります。そもそも生命保険は、定期よりも終身のものを選ぶべきなのか?生命保険の新規加入や見直しを行う際、いつから生命保険に入るべきなのか、いつ見直しをすればいいのか、そもそも生命保険は、定期よりも終身のものを選ぶべきなのかなど、多くの疑問を抱える場合もあると思います。これらの疑問について、マニュアル通りの答えというものは残念ながらありませんが、これらの疑問について解決するための考え方を筆者個人の主観となりますが、それぞれ個別に紹介します。[adsense_middle]いつから生命保険に入るべきなのか生命保険の仕組上、保険料は年齢が若く、健康状態が正常であれば安く抑えられ、厚みのある保障が備わったものに加入できると筆者は考えています。そのため、可能であれば、できる限り若い内から生命保険に加入しておきたいものです。また、若い年齢といった特典を最大限に活かした生命保険に加入する意味では、結婚や子育てといった近い将来ではなく、一生涯という長いスパンで柔軟に有効活用できる生命保険を検討したいものです。いつ見直しをすればいいのか多くの情報サイトを見ますと、生命保険の見直しをする時期として、結婚や出産といった大きなライフイベントがあった時を挙げており、これは生命保険の見直しタイミングとして筆者もおすすめできる時期だと考えています。これ以外の見直しタイミングとして、筆者は直感で感じた時が良い見直し時期だと考えます。直感で感じた時とは生命保険の見直しをする場合、何かのきっかけが少なからずあると考えられ、たとえば、今の保険のままで良いのか、何か保険料が高い気がする、メディアや情報サイトを見て何か自分の生命保険はあまり良くないかもしれない、などがわかりやすいと思います。これらはあくまでも一例ですが、現在加入している生命保険に対して率直な疑問や疑義が生じた時は、ご自身の直感に素直に従って見直しを検討されるのが良いと思っています。そもそも生命保険は、定期よりも終身のものを選ぶべきなのかこれまでの解説より、生命保険の定期と終身には、保障や保険料の払込方法によって、それぞれ違いのあることがすでに分かっています。これらの違いや特徴を知った上で、ご自身や家族の将来において思い描いた方向に進むためには、どちらを活用したら良いのか考えると、自ずとどちらを選択したら良いのか決まると思われます。将来、お金に余裕を持てる人の考え方生命保険は、死亡による残された家族への生活保障や大病による治療費や収入減を補填するなど、種類によって役割が異なります。ただし、生命保険に加入する上で、お金に余裕を持てる人や余裕のある人であれば、そもそも生命保険に加入する必要がなかったり、一時的なリスク回避として保障が限定的な定期タイプの生命保険でまかなえます。このような方々は、生命保険で自己の財産を守りながら、他の資産運用でお金を派生させる考え方を持ちたいものです。将来、お金に余裕が持てそうにない人の考え方将来、お金に余裕が持てそうにない人であれば、加入した生命保険で、いつでも保障が受けられるような体制を取っておく必要があります。たとえば、終身保険、終身医療保険など、保障が一生涯続くタイプの生命保険を選ぶことで、保険金の支払要件を満たした時に確実にお金が受け取れる強みは大きいと思われます。お金に余裕のない人ほど、目先の保険料にこだわった定期タイプを選んでいる傾向も多く見受けられますが、このような方々ほど、長期的な生命保険の在り方を考えておく必要があると筆者は強く感じます。生命保険の終身と定期の違い一覧これまで解説をした生命保険の終身と定期の違いについて、ポイントを一覧表にまとめます。生命保険の終身・定期の違いに関するまとめ生命保険は、加入する保険の種類や家計状況をはじめ、将来思い描いているニーズなどを総合的に考慮する必要があるため、一概に終身が良い、定期が良いと言い切ることはできません。ただし、加入した生命保険によっては、将来に渡って有効活用できるものもあることを踏まえますと、保険料の払込方法をはじめとした保険契約の仕方や選ぶ保険の種類は、慎重に比較検討する必要があります。特に、死亡や所定の高度障害によって保険金が支払われる終身保険の場合、契約の仕方や選ぶ商品によって、解約返戻金の有無や金額に大きな差が生じるため、時間をかけた比較検討や対策をされるのが望ましいでしょう。

2019年08月05日

嵐の相葉雅紀が、5日に放送されたラジオ番組『嵐・相葉雅紀のレコメン!アラシリミックス』(文化放送/毎週金曜24:00~24:30)で、最近、自宅に招いた人物たちのエピソードを披露した。番組内で、雨の日の過ごし方についての話題になると、相葉は、「この間、アンジャッシュの児嶋(一哉)さんと奥さんが来て、一緒に『嵐かるた』をやったんだけど。俺が読んで、児嶋さんと奥さんが2人で一騎打ちしてたよ」と楽しそうに報告。また、「あとは、流星が持ってきたノイとかね」とジャニーズWESTの藤井流星が自宅に持ち込んだカードゲームで遊んでいることも明かした。別日には、ジャニーズJr.内のグループ・Travis Japan(トラビスジャパン)の七五三掛龍也も遊びに来たそうで、「しめちゃんとゲームやったんだけど、上手すぎてレベルが全然違う。『何でこんなに上手いの?』って聞いたら、『これくらい、みんな普通ですよ』って。そういうので育ってる世代だから、ジェネレーションギャップを感じるよね。今のゲームは難しいのに、上手だったなぁ」と後輩とのプライベートエピソードも披露していた。さらに番組では、「一人暮らしの彼氏がエロ本をタンスの中に隠していた」というリスナーからの悩み相談を受け、相葉は、「浮ついた気持ちもないだろうし、そこには感情も何もないと思う。しょうがないっていうか。個人的にそんなに深く悩む必要はないと思う」と優しくアドバイス。一方で、「今どきタンスに隠すかね? 色々デジタルな社会でアナログだね」と苦笑しつつ、「俺は隠さないで置いてましたよ。基本は何も隠さないタイプ」とキッパリ断言していた。

2019年07月06日

子供が生まれたら生命保険の見直しを検討される方が多いですが、子供に対する生命保険の新規加入は親の生命保険の見直しと比較すると重要度は低いと考えられがちです。ですが、子供も生命保険に加入しておいたほうがいい場合や、長期的にみると早い時期に生命保険に加入しておくとお得な場合があります。今回は子供に生命保険は必要なのかを検証し、子供に必要な生命保険のランキングをご紹介します。子供に生命保険は必要?不要?子供が生命保険に入る必要がある場合は家系に遺伝的な病気の心配があるときです。生命保険は健康な状態でしか加入できないため、遺伝的な病気の発病が考えられる場合は発病する前に生命保険に加入しておく必要があります。それ以外の場合は、生命保険は不要な場合が多いです。ここでは子供が生命保険に加入する時期と金額をご紹介します。いつから生命保険に加入する?子供が生命保険に加入する時期は、家庭環境によって大きく違ってきます。ほとんどの場合、小学生未満では加入する必要性はありませんが、将来的なことを考えると早い時期に加入したほうがいいです。子供が医療保険に加入する時期子供の医療保険は、前述のように遺伝的な疾患の可能性が考えられる場合は生後すぐに加入しておくと安心です。生命保険は年齢が若ければ若いほど保険料が安いので、一生続く終身医療保険に0歳から加入しておくと最安値で医療保険を用意できます。一方で、子供の医療費はほとんどの自治体で無料となっているので、特に病気の心配がない場合はこども医療費の免除がなくなるタイミングで医療保険に加入するのがおすすめです。子供が死亡保険に加入する時期原則的に子供は死亡保険に加入する必要はありません。子供は収入がないので、万一のことがあっても残された家族は生活を維持していくことができるからです。資金に余裕がある家庭は死亡保険や貯蓄性の高い保険に加入し一定の年齢で解約返戻金を受け取る場合や、相続対策で祖父母が孫に保険をかけて資産を移動させたりする場合があります。また、0歳から2歳の死亡のリスクが高い期間だけ死亡保険に加入し、リスクに備える方法もあります。子供の生命保険に必要な金額は?子供の生命保険に必要な保険金の相場は、子供が生命保険に加入する時期と同様に、家庭環境によって異なります。子供が医療保険に加入する際は、現在必要な医療費のことと、医療費がかかるようになったときのことを比較検討して金額を決めます。原則として子供は死亡保険に加入する必要はありませんが、子供が死亡保険に加入する際は将来的な損失を考慮して保険金額を決めます。子供に必要な医療保険の金額子供が生命保険に加入する際に必要な医療保険の金額は入院日額5,000円です。大人でも入院日額5,000円あれば最低限の保障は用意できると考えられているためです。0歳から医療保険に加入しておくと、自治体のこども医療費の補助がなくなったときに最安の保険料で医療保険を用意できているのでその後のお得感もあります。ただし、子供が医療保険に加入する際は、保険料が変わらず保障が一生続く「終身」医療保険を選択してください。保障が一定期間続いて保険料が変わる「定期」医療保険だと10年ごとに契約が自動更新され、その都度保険料が上がるので注意が必要です。子供に必要な死亡保険の金額子供の死亡保険を用意する際に必要な保険金は100~300万円です。子供に万一のことがあった場合は、ショックが大きく仕事に行けない日が続くかもしれません。ですが、残された家族の生活基盤は変わらないと考えるため、基本的に子供には死亡保険は必要がありません。そうは言っても、親であるならば先に旅立った子供のために立派なお葬式をあげてあげたい、安眠できるお墓を建ててあげたいと考えるはずです。その万一のときの必要最低限の100~300万円の資金を生命保険で用意しておくと、親として納得がいく見送りができるのではないでしょうか。子供におすすめの医療保険ランキングここからは以下を参考にして、子供におすすめの生命保険ランキングを医療保険と死亡保険に分けて紹介します。週間ダイヤモンド2018年4/28・5/5合併特大号「保険を見直せ!」2018年 株式会社ダイヤモンド社日経ホームマガジン 保険 最新ランキング 2018年 日経BP社プロ100人が厳選!最新保険ランキング2018年下期2018年角川SSC子供におすすめの医療保険ランキングは、保険期間が「終身」の保険を中心に紹介します。子供におすすめの医療保険ランキングは以下です。第3位:メットライフ生命「終身医療保険Flexi S」第2位:オリックス生命「医療保険新CURE」第1位:三井住友海上あいおい生命「新医療保険Aプレミア」第3位:メットライフ生命「終身医療保険Flexi S」メットライフ生命の「終身医療保険Flexi S」は0歳から加入できる医療保険です。七大疾病の入院日数は無制限、1入院730日と長期の入院に備えられます。遺伝的疾患の際は長期間入院する場合が多くなるので、長期入院に備えるにはいい医療保険です。第2位:オリックス生命「医療保険新CURE」オリックス生命の「医療保険新CURE」は、発売以来全年齢で業界最安値水準の保険料とシンプルな保障を用意できます。七大生活習慣病での入院は支払限度日数が2倍に、三大生活習慣病での入院は無制限になります。子供の将来のことを考え、とりあえず医療保険に加入する場合はこちらをおすすめします。第1位:三井住友海上あいおい生命「新医療保険Aプレミア」三井住友海上あいおい生命の「新医療保険Aプレミア」は業界最安値水準の保険料と手厚い保障が特徴です。特約付加で八大生活習慣病の際に入院日数が無制限となり、短期入院でも10日分の入院給付金を受け取れます。子供のときも大人になってからも安心できる手厚い保障の医療保険です。[adsense_middle]子供におすすめの死亡保険ランキング子供におすすめの死亡保険ランキングでは、満期や解約したときに保険料が戻ってくる解約返戻金がある終身死亡保険を紹介します。子供におすすめの死亡保険は以下です。第3位:オリックス生命保険「終身保険RISE(ライズ)」第2位:損保ジャパン日本興亜ひまわり生命「終身保険一生のお守り」第1位:三井住友海上あいおい生命「&LIFE 終身保険(低解約返戻金型)」第3位:オリックス生命保険「終身保険RISE(ライズ)」オリックス生命保険の「終身保険RISE(ライズ)」は15歳から加入できる終身保険です。こちらの保険は、子供がある程度大きくなってから加入を検討される場合におすすめです。200万円から5,000万円までの保険金を設定できます(100万円単位)。一定期間を経過すれば戻ってくるお金は払い込んだ保険料よりも多くなります。第2位:損保ジャパン日本興亜ひまわり生命「終身保険一生のお守り」損保ジャパン日本興亜ひまわり生命の「終身保険一生のお守り」は、1歳から加入できる終身死亡保険です。保険料が割安で、解約返戻金もあるタイプの保険です。特約を付加することで、三大疾病により所定の事由に該当すると以後の保険料の払込が不要になります(特定疾病診断保険料免除特約)。第1位:三井住友海上あいおい生命「&LIFE 終身保険(低解約返戻金型)」三井住友海上あいおい生命の「&LIFE 終身保険」は、0歳から加入できる終身死亡保険です。0歳から加入できるので子供の死亡保険に最もおすすめできる保険です。貯蓄性が高い保険なので、解約返戻金を必要な資金として活用できます。また、保険料払込満了後は、死亡保障を継続するだけでなく、年金や介護年金に変更してたまった資金を活用できます。子供の生命保険に関するまとめ子供は生命保険に加入しなくていい場合がほとんどですが、将来的に考えると資金に余裕がある場合は加入していたほうがお得です。遺伝的な長期のリスクがある場合も早い時期に生命保険に加入しておくと安心です。家庭環境と資金の状況を考慮して、子供が生命保険に加入するのかを検討してください。

2019年06月04日

相葉雅紀さんが司会を務める「グッと!スポーツ」(NHK、夜7時30分〜)。5月29日の放送は、レスリング&柔道特集でした。4月より月1回、ゴールデンの時間帯で1時間越えの放送になった同番組。今回の放送では、相葉さんがスタジオを飛び出し至学館大学レスリング部への体当たり取材を行い、相葉さんとスポーツの魅力がギュッと詰まった視聴者大満足の内容となりました。取材先で吉田沙保里さん率いる金メダリスト集団のトレーニングに参加した相葉さん。首と腕に紙風船を付けてふたり組で割り合うトレーニングでは、川井梨紗子選手と対決。相手の風船を割るだけでなく自分の風船を守らなければいけない攻守の駆け引きは、レスリングで戦う上でのポイント。気合を入れて頑張る相葉さんでしたが、やはりメダリストには敵わず、川井選手の勝利となりました。ネット上では、「紙風船をつけている様子もサマになっている」というファンの声も多く見られました。また、スタジオでは登坂絵莉選手のアンクルホールドという技を体験した相葉さん。技をかけてもらう役にも関わらず「俺はどうやったら勝てるの?」と質問。しかし抵抗むなしく、登坂選手の技にかかり、マットの上を転がされてしまうと、「(子供と)日曜日遊んでるお父さん(みたい)」と発言。さらに登坂選手と綱引き対決をした際は「おいでおいで〜」と綱を手繰り寄せ、思わず登坂選手も笑ってしまう始末。相葉さんらしいほっこりする発言に、視聴者からも「かわいい」「私も参加したい」という声が続出。相葉さんのかわいらしさも堪能しながら、スポーツの面白さや選手のすごさを学べる放送となりました。次回の放送は6月26日のサッカー特集。相葉さんがどんな体験を通して人気スポーツに切り込んでいくのか楽しみですね。文/エミチャンカパーナ画像/Shutterstock

2019年05月30日

サラリーマンの方は年末調整で書類に生命保険料控除証明書を添付し、自営業の方は確定申告で申告書に生命保険料控除証明書を添付されていると思います。毎年機械的に申告する方が多く、手続き名を忘れられがちですが、それらが生命保険料控除の手続きです。今回は年末調整と確定申告に必要な生命保険料控除証明書と申請方法をご紹介します。生命保険料控除って何?生命保険料控除とは、払い込んだ生命保険料に応じて、一定の金額が保険料負担者(契約者)のその年の所得から差し引かれる制度です。税率を掛ける前の所得が低くなるので所得税、住民税の負担が軽減されます。ここでは生命保険控除の新制度/旧制度、生命保険料控除の計算方法をご紹介します。生命保険料控除の制度生命保険料控除には新制度と旧制度の2つの制度があります。新制度は「平成24年1月1日以後に契約した生命保険等」が対象になり、旧制度は平成23年12月31日以前の契約が対象です。生命保険料控除の新制度生命保険料控除の新制度には3つの控除があります。一般生命保険料控除個人年金保険料控除介護医療保険料控除新制度では一般生命保険料控除、個人年金保険料控除、介護医療保険料控除について、所得税から最大でそれぞれ4万円まで控除され、住民税から最大で2.8万円まで控除されます。新制度では介護医療保険料控除が新たに加えられ、税金をより軽減できるようになりました。生命保険料控除の旧制度生命保険料控除の旧制度には2つの控除があります。一般生命保険料控除個人年金保険料控除旧制度では一般生命保険料控除、個人年金保険料控除が所得税からそれぞれ最大で5万円まで控除され、住民税からそれぞれ最大で7万円まで控除されます。生命保険料控除の計算方法生命保険料控除は以下の式で計算します。所得税と住民税それぞれ新制度と旧制度の計算式があります。所得税の生命保険料控除の計算式住民税の生命保険料控除の計算式確定申告に必要な生命保険料控除の書類と手続き生命保険料控除申請はサラリーマンは年末調整時に、自営業者は確定申告時に行いますが、それぞれ申請の時期が異なります。年末調整は毎年12月くらいに必要書類を提出、確定申告は基本的に毎年2月16日~3月15日の期間に行う必要があります。控除手続きには生命保険料控除証明書が必要生命保険料控除申請には「生命保険料控除証明書」が必要です。生命保険料控除証明書は毎年10月から11月にかけて保険会社から送付されます。契約している保険会社が複数ある場合は、各保険会社から生命保険料控除証明書が送付されます。生命保険料控除証明書を紛失した場合は再発行が可能ですが、発行までに時間がかかるので大切に保管してください。生命保険料控除申請のタイミング生命保険控除申請は、サラリーマンと自営業者でタイミングが異なります。サラリーマンは年末調整時に「給与所得者の保険料控除申告書」に生命保険料控除証明を添付することで生命保険料控除申請が完了します。自営業者は確定申告時に生命保険料控除証明を添付することで生命保険料控除申請が完了します。このとき、生命保険料控除証明書はコピーではなく原本を添付します。実際の生命保険料控申請ここでは実際の生命保険料控除申請をご紹介します。近年はe-taxによる電子申請が推奨されいます。最初は電子申告に抵抗があるかもしれませんが、慣れてくると電子申告の方が短時間で簡単にできます。サラリーマンの生命保険料控除申請サラリーマンの生命保険料控除申請の書き方は、年末調整時に記入する「給与所得者の保険料控除申告書」の「生命保険料控除」の欄に該当する保険区分と新制度/旧制度に分けて「保険料控除証明書」に記載されている内容を記入します。その後、前出の所得税の生命保険控除の計算式を用いて所得税控除額を記入します。年末調整書類に保険料控除証明証を添付して会社に提出すれば、生命保険料控除申請は完了です。自営業の生命保険料控除申請自営業の生命保険料控除申請は、確定申告時に行います。確定申告では事前に用意する書類がいくつかあるので、申告までに全て揃えておく必要があります。確定申告時に必要な書類の準備以下が代表的な確定申告に必要な書類です。給与所得や公的年金の源泉徴収票(原本、コピー不可。)医療費の領収書社会保険料(国民年金保険料)控除証明書生命保険の控除証明書地震保険の控除証明書確定申告に必要な申告書などの書類は国税庁ホームページからダウンロード可能で、税務署でも配布されています。申告書の作成確定申告書はAとBの2種類あり、確定申告書AとBにはそれぞれ第一表と第二表があります。確定申告書Aは、申告する所得が給与所得、雑所得、総合課税の配当所得、一時所得のみで、所得税及び復興特別所得税の予定納税額のない方が使用します。確定申告書Bは所得の種類にかかわらず、どなたでも使用できます。源泉徴収などの添付書類は、添付書類台紙に貼って申告書と一緒に提出します。国税庁ホームページ「確定申告書等作成コーナー」の利用国税庁ホームページ「確定申告書等作成コーナー」では、画面の案内に従って金額を入力すると簡単に確定申告書を作成できます。申告書提出方法申告書の提出方法は3つあります。郵便又は信書便により、住所地等の所轄税務署に送付住所地等の所轄税務署の受付に持参e-taxによる電子申告で生命保険料控除申請をする方法書類で提出する場合は郵送か税務署に持参する必要がありますが、電子申請で確定申告をする場合はオンラインで確定申告書類のデータを提出します。e-taxによる電子申告で生命保険料控除申請をする方法確定申告を電子申請する場合は、インターネットを利用した国税庁が運営する「e-tax」で、ウェブ上で申告書を作成し、オンラインで提出します。e-taxを用いた確定申告は、マイナンバーカードやICカードリーダ、パソコンの事前セットアップが必要です。生命保険料控除まとめ生命保険料控除は、申請すると支払った保険料に応じて税の負担が軽減される制度でした。パソコンで申請書を作成でき、電子申請も可能になったのでより手軽に申告できるようになりました。1回の生命保険料控除で節税できるのは小さな金額ですが、数十年で考えるとまとまった資金になります。年末調整や確定申告の時は忘れずに生命保険料控除も申請してください。

2019年04月06日

アイドルグループ・嵐の相葉雅紀が、「明治おいしい低脂肪乳」の新イメージキャラクターに起用されたことが2日、明らかになった。新TVCM「牛と相葉さん」編(15秒、30秒)は2日より全国でオンエアされる。CMは、一面に緑が広がる牧場を舞台に、相葉が1頭の雌牛と「明治おいしい 低脂肪乳」のおいしさをめぐり軽妙なトークを展開する。「モー」という言葉を多用してボケを連発してくる牛に、冷静な表情でテンポよくツッコむ相葉が会話し、最後は牛の口ぐせが移ってしまった相葉が「“猛”アピールです」とボケ返す。相葉は、打ち合わせで「どんなテンションですか? 友達に話しかける感じ?」「牛のテンションはどれくらいですか?」と配慮。待ち時間には空のグラスを手にして飲み方やセリフの練習を繰り返し、「もうちょい上げますか?」と確認するプロ意識の強さを見せる。本物の草を敷き詰めたスタジオでは、相葉の立ち位置を示す目印が埋もれて見 つからなくなってしまう一幕もあったが、相葉は「草がフワフワして不安定だね(笑)」と笑顔を見せて撮影を続行する。また、撮影時に飲む「明治おいしい低脂肪乳」を注ぐ時に表面に残ってしまう小さな泡を、スタッフが竹串を使って丁寧に処理していると、「職人だね〜」と興味津々の相葉。撮影のペースが早くなり、スタッフが竹串を2本に増やしてペースアップすると、「二刀流じゃん。 やるね〜」と声をかける。さらに数回分のストックが用意されると「めっちゃできてるじゃん。すごいね〜…」 と驚いていた。撮影終了後の相葉は、「"もう"ね、セリフのテンポが"モー"レツ早くて……。"もう"少しでセリフをかみそうになりました。(共演した牛のくちグセが)"もう"抜けないですね(笑)」と、撮影中にポイントとなった"モー"を使いこなしていた。

2019年04月02日

「生命保険は何に入ればいいかわからない」「入っている生命保険の保障内容がよくわからない」など、生命保険に関することはわからないことが多いです。保険種類も保険商品も多種多様で、一般の方にはわかりにくくなっています。今回はそのように難しいと思われがちな生命保険と生命保険おすすめランキングをご紹介します。生命保険ってどういうもの?さまざまな種類の保険商品が販売されている生命保険は、以下の3つの基準で考えるとわかりやすいです。保障内容保険期間保険料1. 生命保険の保障内容生命保険の保障内容には3種類あります。死亡保障:万一の時に保険金を受け取れます医療保障:病気やケガでの入院/手術の際に給付金を受け取れます貯蓄性の高い保障:満期保険金を預けたお金よりも多く受け取れますこれらの生命保険の保障内容は、生命保険の種類と言い換えてもいいです。また、代表的な生命保険の種類は15種類あります。2. 生命保険の保険期間生命保険の保険期間は2種類あります。定期保険:期間の定めがある保険で、定期保険が保険期間を終了することを「満期を迎える」といいますが、定期保険が満期を迎えると多くの生命保険契約では自動更新されます。終身保険:保険期間が生涯続く保険で、解約しない限り保障は一生続きます。3. 生命保険の保険料の払い方生命保険の保険料の払い方は3種類あります。月払い(終身/定期):保険料を毎月支払い年払い(終身/定期):保険料を毎年1回まとめて支払い前納(一括払い):保険期間中の保険料を一括で支払い年払いや前納は、まとめて保険料を支払うので掛け金が月払いよりも若干安く設定されています。生命保険は何を重視して決める?現在、日本国内で生命保険を販売している保険会社は42社あります。各生命保険会社に特色があり、よく考えて自分にあった生命保険を選ぶ必要があり、何を重視するかでどの生命保険を選ぶのかが決まります。生命保険を選ぶ際は補償内容で決めるのか、保険料で決めるのかで考えるとわかりやすいです。生命保険を保障内容で決める生命保険を保障内容で決める場合は、まずご自身に必要な保障がどういうものかを考え、その必要な保障をカバーするように保険プランを決定します。その際に、用意したい保障内容ごとに生命保険会社を変えていくのがおすすめです。医療保険はA社、ガン保険はB社、死亡保険はC社のように各保険会社の強みがある保険を組み合わせると効率がいい保険プランを設計できます。生命保険を保険料で決める生命保険を保険料で決める場合もまずご自身に必要な保障がどういうものかを考え、その必要な保障をカバーするように保険プランを決定します。ご自身に必要な保障が決まったら、後は気になる生命保険会社から保険プランの見積もりをとって、最も掛け金が安い生命保険に加入します。国内生保をすべて取り扱っている保険代理店に相談するとご希望の保険商品がみつかる確率が高くなります。[affi_niaeru]生命保険おすすめランキングここからはどの生命保険がいいのか、生命保険の死亡保険についてランキング形式でご紹介します。近年の生命保険は無駄のない保障、安い保険料に高いニーズがあり、保険会社もそのような商品を開発しています。以前は、死亡保障は定期保険か終身保険がメインでしたが、最近は収入保障保険に人気が集中しています。本ランキングでも収入保障保険を中心としたラインナップとなっています。参考:週間ダイヤモンド2018年4/28・5/5合併特大号「保険を見直せ!」2018年 株式会社ダイヤモンド社参考:日経ホームマガジン 保険 最新ランキング 2018年 日経BP社参考:100%ムックシリーズ 完全ガイドシリーズ204 保険完全ガイド 2018年 株式会社晋遊舎生命保険(死亡保険)おすすめランキング以下が生命保険おすすめランキングです。(※保険期間・保険料払込期間60歳満了、年金月額15万円、3大疾病払込免除特約なし、支払い保障期間は最短期間で算出。)5位T&Dフィナンシャル生命家計にやさしい収入保障4位チューリッヒ生命収入保障保険プレミアム3位オリックス生命家族を支える保険keep2位損保ジャパン日本興亜ひまわり生命リンククロス自分と家族のお守り1位三井住友海上あいおい生命&LIFE新総合収入保障第5位T&Dフィナンシャル生命家計にやさしい収入保障第5位はT&Dフィナンシャル生命の「家計にやさしい収入保障」です。料率改定で保険料安値3番手に浮上しました。健康体割引特約では非喫煙者が対象の非喫煙者健康体保険料率だけでなく、喫煙者が対象の健康体保険料率も選択できます。また、保険料払込免除特約は上皮内がんも対象とされており特約が充実しています。第4位チューリッヒ生命収入保障保険プレミアム第4位はチューリッヒ生命の「収入保障保険プレミアム」です。非喫煙者に対する割引と、年金(保険金)総額1地億円まで設定できる高額保障の用意が可能です。ストレス性疾病保障付就業不能保障特約を付加することで、ガン、心筋梗塞、脳卒中、ケガなどで就業不能状態になった場合だけでなく、統合失調症、うつ、ストレス関連障害などの精神疾患になった場合も給付金が受け取れます。第3位オリックス生命家族を支える保険keep第3位はオリックス生命の「家族を支える保険keep」です。シンプルな保障で健康優良体割引などはないものの、割引を使わない保険料は他社よりも安く、喫煙者や健康に自身がない方に選ばれています。また、健康状態が悪化して終身保険が必要になった場合は、告知なしで終身保険に移行できます。第2位損保ジャパン日本興亜ひまわり生命リンククロス自分と家族のお守り第2位は損保ジャパン日本興亜ひまわり生命の「リンククロス自分と家族のお守り」です。2018年4月から料率が改定され保険料が安くなりました。「就労不能年金」やメンタル疾患と七大疾病を保障する「生活サポート年金」などの特約も充実しています。新たに追加された「健康☆チャレンジ!制度」では、禁煙に成功し健康状態が改善した場合は現在の保険料と健康体割引保険料の差額を契約日にさかのぼって「祝い金」として給付されます。第1位三井住友海上あいおい生命&LIFE新総合収入保障第1位は三井住友海上あいおい生命の「&LIFE新総合収入保障」です。保険料を大幅に下げ、全年代で最安値に近い保険料を実現。非喫煙者の非喫煙者健康優良体割引だけでなく、優良運転者割引も合わせて利用でき、7段階最大20%の割引を実現しています。安い保険料以外にも新保険料払込免除特約では、他社が自社独自の基準で支払い事由を設定している中で、あいおい生命は公的介護保険制度の要介護2以上の状態になったときに年金を受け取れ、他社と比較すると契約者にやさしい保障内容です。生命保険おすすめランキングまとめ目的にあった生命保険を選ぶことでしっかりとした無駄のない保障を用意できます。生命保険は保険の営業担当者任せにせず、ご自身の保険は自分で考えて設計する時代です。万一の時に困らないように健康なうちに生命保険を準備し、安心できる生活を過ごしてください。

2019年03月29日