オリックス生命保険(以下オリックス生命)はこのたび、8月2日より終身保険「ライズ」と、「年金月額上乗特約」の新設によりリニューアルした収入保障保険「キープ」を発売すると発表した。終身保険は、死亡・高度障害に対する保障が一生涯続く保険で、死後の整理資金準備や相続対策、資産形成などに適したトータルライフプランニングのベースとなる保険。オリックス生命は、より幅広い安心を提供したいとの思いから、他の保険とも組み合わせしやすいように保険料を抑えた終身保険「ライズ」を開発した。終身保険「ライズ」は、保険料払込期間中の解約払戻金を抑制することによって、手頃な保険料を実現したという。保険料払込期間終了後には多くのケースで解約払戻金が払込保険料累計額を上回るので、老後の生活資金を準備することも可能だという。また、特定疾病(がん、急性心筋梗塞、脳卒中)になった際に、保険料の払込みが困難となり保障を継続できなくなることがないよう、特定疾病保険料払込免除特則適用プランも用意した。○「ライズ」の特長死亡・高度障害に対する保障が一生涯続く保険料払込期間中の解約払戻金を抑制したので、保険料が手頃解約払戻金をさまざまな資金として活用できるがん、急性心筋梗塞、脳卒中により約款所定の状態に該当した場合、以後の保険料の払込みは免除され、そのまま保障が継続(特定疾病保険料払込免除特則を適用した場合)収入保障保険は、被保険者に万一のことがあった場合、契約時に定めた保険期間の満期まで年金を受け取れる保険。収入保障保険「キープ」は、2010年7月の発売以来、シンプルで分かりやすい保障内容と手頃な保険料で好評を得ていたという。2013年2月には、各年満了、特定疾病保険料払込免除特則の取り扱いを開始し、5月からは、告知書扱で加入できる範囲を拡大、そしてこのたび「年金月額上乗特約」を新設することで、さらに保障を充実させることができるようにしたという。この「年金月額上乗特約」は、教育資金がかさみがちな子どもが高校、大学などに通う期間など、一定期間だけ保障を上乗せすることができる新発想の特約。「年金月額上乗特約」の新設により、これまで以上に顧客のライフプランに合った保障を提供できるようになったとしている。○「年金月額上乗特約」の特長かさみがちな子どもの大学等の教育費として保障を上乗せすることができる毎月の受取りにかえて、一括受取を選択することもできる特約の年金支払期間は「5年」「10年」から選ぶことができる最大3つまでこの特約を付加することができるオリックス生命は、今後も顧客のニーズに応える商品開発を行い、顧客に満足できる保険会社として、さらなるサービスの向上に取り組んでいくとしている。

2014年06月30日

ジブラルタ生命保険は7日、ライフプラン・コンサルタント(LC、営業社員)チャネルおよび代理店チャネルを通じて、「介護保障付終身保険(低解約返戻金型)〔無配当〕」の販売を開始した。同社では、一生涯の死亡保障ニーズや老後の生活資金準備ニーズに応える商品として終身保険を販売し、万一の場合における死亡保険金・高度障害保険金やキャッシュバリューの活用により、顧客のニーズに応えてきたという。また一方で、日本国内においては、総人口のうち65歳以上を占める割合が25%を超え、要介護(要支援)認定者数も、2000年4月の公的介護保険制度導入時と比べ約2倍に増加するなど、高齢化が急速に進展しており、「介護にかかる費用(老人ホームへの入居費や訪問介護費用など)に備えたい」といった顧客のニーズも一層高まっているという。このたび販売開始する「介護保障付終身保険(低解約返戻金型)」では、終身保険が備える万一の際の保障(ポイント1)に加え、公的介護保険制度の要介護2以上の状態に該当していると認定された場合などには、介護保険金として保険金額の50%を前払する仕組み(ポイント2)を導入し、被保険者本人や、家族により大きな安心を提供することを可能にしたとしている。○介護保障付終身保険(低解約返戻金型)〔無配当〕の特徴ポイント1被保険者が死亡または高度障害状態に該当した場合、死亡保険金または高度障害保険金(保険金額と同額)を受取れるポイント2公的介護保険制度の要介護2以上の状態に該当していると認定されたときなどに介護保険金(保険金額×50%)を受取れる介護保険金が支払われた場合、介護保険金と同額の保険金額が減額され、以後、死亡保険金・高度障害保険金の保障が一生涯継続するポイント3不慮の事故により所定の身体障害状態になったときや、介護保険金を受取った場合、以後の保険料の払込みが免除されるポイント4この保険は低解約返戻金型。保険料払込期間中の解約返戻金を、低解約返戻金型としなかった場合の70%とすることにより、低廉な保険料水準を実現している

2014年04月08日

(画像はニュースリリースより)「寄せ鍋」が1位!鍋料理に関する調査アサヒグループ ホールディングス(お客様生活文化研究所)は、鍋料理に関する意識調査を行った。調査方法はインターネットでの意識調査で、20歳以上の全国の男女、3087人からの有効回答を得た。2014年1月に実施された意識調査を以下に要約してみた。最初の質問(複数回答)「好きな鍋料理は?」について、1位は49.5%で「寄せ鍋」、2位「水炊き」、そして3位は「キムチ鍋」という結果になった。キムチ鍋は、20代からの人気が高い。また「湯豆腐」は4位で、年代が高くなるほど「湯豆腐」と回答する方が増えた。そして5位以下は「しゃぶしゃぶ」「ちゃんこ鍋」「モツ鍋」などが続く順位結果となった。次に「この冬に、鍋料理をする頻度は?」の質問に対して、「週に1回程度」と回答した方が、38.3%で最も多かった。2位は「月に2回から3回程度」で、3位は「週に2回から3回程度」だった。さらに鍋料理をほぼ毎日食べると回答した方もいた。どんな時に、鍋料理を食べる?続いて「どんな時に鍋料理を食べるのか?」の質問に対して、1位は「家族がそろった夕食の時」で、2位が「気温が低いと感じた時」と回答している。3位は「タイミングや人数に関係なく、たびたび食べる」という回答順位だった。そして「鍋料理の最後のシメで好きなのは?」に対して、「雑炊」と回答する方が最も多かった。2位以下は、「うどん」「ラーメン」「リゾット」などが続いた。調査結果から、鍋料理のあとの「シメ」について、好みや鍋料理の種類によって、いろいろな「シメ」があるようだ。【参考リンク】▼アサヒグループ ホールディングス(ニュースリリース)

2014年02月02日

住友生命保険はこのたび、一生涯の介護保障(ケア)機能とキャッシュバリューをあわせ持つ終身保険「バリューケア(低解約返戻金型無配当介護保障終身保険)」を9月25日より販売を開始すると発表した。同社では、高齢化の進展を踏まえ、2011年4月より、老後の介護保障を提供する商品として「Wステージ(5年ごと利差配当付新終身保険)」を販売しているが、このたび「バリューケア」の発売により、幅広い顧客に老後の介護保障を提供していくとしている。さらに「バリューケア」の加入者などを対象に「介護の専門家による電話・訪問」を無料で受けられる専用付帯サービス「スミセイ ケア・アドバイス・サービス」を導入するという。同社は介護・医療・貯蓄等の「強く生きるための商品」で業界をリードするとともに、健康で豊かな人生を支えるため、顧客サポートの一層の強化に挑戦し続けるとしている。一生涯の介護保障一生涯の死亡・高度障害保障に加え、「一生涯の介護保障」を準備できるキャッシュバリュー介護保険金の受け取りがない場合でも、保険料払込期間満了から一定期間(性別・加入年齢等により異なる)経過後は、払い込みした保険料以上の解約返戻金が受け取れる、資産形成機能も備えた保険求めやすい保険料水準保険料払込期間中の解約返戻金額を、低く設定しない場合の7割に設定することで、求めやすい保険料水準とする介護に関する様々な疑問・不安等に経験豊かな専門家が電話・訪問で答える。サービスは無料で利用可能契約者(被保険者)本人だけでなく、配偶者、およびそれぞれの両親についてもサービスを利用できる【拡大画像を含む完全版はこちら】

2013年09月02日

アクサ生命は11月30日、「アクサの糖尿病サポートサービス」のサービス対象商品を12月3日より医療保障分野の7商品に拡大すると発表した。アクサ生命は7月1日、「アクサの糖尿病サポートサービス」を導入し、糖尿病の早期治療・重症化防止をサポートする無料の付帯サービスとして開始した。このサービスは6月現在の同社調べによると、業界に先駆けての導入だったという。特徴は、糖尿病について豊富な専門知識を有する保健師、看護師がさまざまな相談に応え、必要に応じて、日本における糖尿病治療の第一線で活躍する優秀糖尿病臨床医の紹介や、独自の基準に則り厳選した専門医療機関を案内するというもの。12月3日からは「アクサのメディカルアシスタンスサービス」に「アクサの糖尿病サポートサービス」を統合することにより、「アクサの糖尿病サポートサービス」の対象商品を従来の3商品(『アクサの「一生保障」の医療保険OKメディカル』・『アクサの「一生保障」の医療保険プライム1』・『アクサの「一生保障」の医療保険プライム2』)から、「アクサのメディカルアシスタンスサービス」の対象商品である7商品全てに拡大した。これにより、新たにサービスの対象となった4商品(『アクサの「一生保障」の医療保険セルフガードアルファー』・『アクサの「一生保障」の医療保険 がん入院日数無制限型』・『アクサの「治療保障」のがん保険』・『アクサの「収入保障」のがん保険』)を契約している顧客も利用できるようになった。このたびのサービス拡大に伴い、これまで15万件であった対象の顧客は53万件へと拡大し、より多くの顧客に充実したサービスを利用してもらえるようになったという。アクサ生命は今後も、医療をとりまく環境の変化や顧客が求めるニーズの変化に即応するために、「医療保障を再定義」する取組みを進め、最先端のサービスと革新的かつ顧客にとって最適なソリューションを提供していくという。【拡大画像を含む完全版はこちら】

2012年12月04日

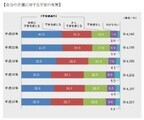

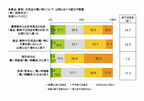

パルシステム生活協同組合連合会は27日、「主婦の買い物と買い物弱者に関する調査」の結果を発表した。同調査はネットエイジアの協力のもと、携帯電話によるモバイルリサーチにより10月22日~10月24日の3日間実施。20歳~59歳の、家庭で使う食品・飲料や日用品の買い物を主に自分が行っている主婦1,000名の有効サンプルを集計した。全回答者に、食品・飲料、日用品の買い物について、以前と比べた変化や意識を聞いた。以前と比べた変化について、同意率(「あてはまる(計)」)を見ると、「最寄り駅または自宅周辺のお店(食品・飲料や日用品を買える店)が以前に比べ減った」では24.7%、「食品・飲料や日用品の買い物に不便を感じることが以前に比べ増えたと思う」では22.5%となった。食品・飲料、日用品の買い物についての意識を見ると、「現在自分は、買い物弱者(買い物難民)だと思う」では7.5%だったが、「将来(将来も)、買い物弱者(買い物難民)になると思う」では17.3%と同意率が上がった。将来、買い物弱者になるとの不安を抱えている主婦は2割弱と、少なくない割合に上る。日頃の食品・飲料、日用品の買い物で困ることを聞いたところ、もっとも多かったのは「重いものを買った時に持ち帰りが大変」で56.8%、僅差で「雨など天候が悪い時の買い物が大変」が55.6%となり、多くの人が荷物の重さや悪天候時に不便を感じている実態が明らかとなった。3位以下の項目は、「レジの待ち時間が長い」35.4%、「欲しい商品がお店に置いてない」34.1%、「欲しい商品が店内で見つけづらい」25.8%、「駐車場が混雑していて、なかなか駐車できないことがある」23.7%だった。それぞれの項目について、全体と「買い物弱者層」の同意率を比較すると、「惣菜やお弁当を買って食卓で食べる頻度が以前に比べ増えた」は全体が27.4%、「買い物弱者層」が40.0%になり、「冷凍食品を食卓で食べる頻度が以前に比べ増えた」では全体が17.8%で「買い物弱者層」が36.0%だった。また、「コンビニで買った生鮮食料品を使う頻度が以前に比べ増えた」では全体7.1%に対し「買い物弱者層」は21.3%となった。健康に関する内容については、「1日1食または2食となる欠食の機会が以前に比べ増えた」では全体が18.4%で「買い物弱者層」が34.6%、「栄養バランスが崩れていく傾向がある」は全体29.3%に対し、「買い物弱者層」が40.0%だった。また、「食材の放射能汚染を受け入れていく傾向がある」では、全体が12.5%で「買い物弱者層」は18.6%となった。「買い物弱者層」では、”中食”の頻度や”欠食”の機会が増えたとする割合や”栄養のバランスが崩れていく傾向がある”とする割合が全体に比べ高くなった。日頃の買い物が困難になることで、食事の形態に変化が生じ、健康に悪影響を及ぼしかねない実態がうかがい知れる結果となった。その他、アンケート結果の詳細は、同社Webページで確認できる。【拡大画像を含む完全版はこちら】

2012年11月29日

ジョンソン・エンド・ ジョンソングループの製薬会社ヤンセンファーマは、HIV陽性者を対象に「生活と服薬継続に関する調査」を実施。その結果、78%の人が服薬を問題なく継続していると答えた半面、毎日の服薬に「負担を感じる」と答えた人が半数近くにのぼったことがわかった。調査人数は、質的調査20名、量的調査151名(抗HIV薬を飲んだことがあるとの回答144名)で、調査期間は4月(質的調査)および7月から8月(量的調査)。「初めて抗HIV薬を見たときの印象」について尋ねたところ、76%の人が、初めて見たときに違和感を覚えており、特に薬剤の「大きさ(86%)」や、「色(65%)」に違和感を覚えたと回答している。服用を開始する際に多くの患者が「これからずっと飲み続けられるだろうか」と不安に思ったことの裏付ける結果となった。また、「薬の選択で最も重視したポイント」については、「1日の服薬回数」が53%となり、次いで、「治療の効果」が42%、「服薬開始時の身体への影響(副作用など)」が31%となっている。「服薬を続けることに対する負担感」では、服薬している回答者の8割近くが「問題なく飲めている」と回答。一方で、服薬遵守(スケジュールに正確かつ一貫して服薬を行うこと)率が95%以上と回答した人でも、そのうち41%の人が負担を「とても感じる」または「やや感じる」と答え、服薬遵守率が95%以下の人では52%の人が負担を感じている。このことから、決して負担感なく服用しているのではないことがわかった。さらに、「飲み続けようとする動機」をたずねたところ、「検査値(CD4やウイルス量)などの維持や改善のため(93%)」、「体調の維持や改善(88%)」に続いて、「仕事・学校・学習が続けられる(71%)」、「友人との交流・サークル活動が続けられる(70%)」と回答。治療効果の次に、社会生活を継続したい意向が動機となっていることがわかる。なお、「飲み忘れないための工夫」としては、70%以上の人が抗HIV薬を携帯するために、ピルケースを利用していた。【拡大画像を含む完全版はこちら】

2012年11月28日

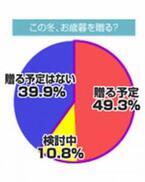

アサヒグループホールディングスのアサヒグループホールディングスお客様生活文化研究所は19日、今年のお歳暮に関する意識調査の結果を発表した。同調査は11月7日~11月13日、全国の20歳以上の男性1,303人、女性1,235人の計2,538人を対象に、インターネットにて行われた。お歳暮を「贈る予定がある」(49.3%)、「贈るかどうか検討している」(10.8%)と、全体の60.1%がお歳暮の贈答意向があり、昨年の同様の調査の54.9%に対し、5.2ポイント増加した。贈答意向のある人に質問したところ、「贈りたいお歳暮」のトップは「ビール類」(36.8%)となり、2004年の調査開始以来、9年連続でトップとなった。一方、「もらってうれしいお歳暮」のトップも9年連続で「ビール類」(49.4%)となり、2人に1人がもらってうれしいお歳暮は「ビール類」であると回答した。購入場所のトップは「デパート、百貨店」(56.0%)、続いて「スーパーマーケット」(26.5%)。3位の「ネット通販」(20.4%)の利用は、男性16.5%に対して女性が24.0%と、7ポイント以上の差が見られた。お歳暮選びのポイントとしては、「いくつあっても無駄にならないもの・困らないもの」(30.2%)、「使って(食べて)しまえば形、モノがのこらないもの」(28.0%)と、実用性の高い商品や日常使いの商品を選ぶ傾向があった。また、「国産」(28.6%)や「安全・安心(無添加・無着色)」(24.5%)など、贈る相手が安心して受け取ることのできそうなものを選ぶ傾向も見られた。【拡大画像を含む完全版はこちら】

2012年11月20日

セントラル警備保障はこのほど、シニア向け見守りサービス「見守りハピネス」の提供を開始した。同サービスは、離れて暮らすなどで、万が一の時にすぐに駆けつけることができないという家族に代わり、高齢者(単身世帯・夫婦のみの世帯など)を同社が24時間365日、専用の機器を用いて見守るというもの。異常を検知した場合や緊急ボタンを押された場合などは、パトロール員が駆けつけ対処するという。見守りプランはサービスの内容によって3種類。ベーシックな「Aプラン」は、緊急時に緊急ボタンを押すと、自動的に同社に通報。訓練を受けたパトロール員が駆けつけ対応する。また、あらかじめ設定した登録先5カ所のメール宛てに、異常発生の自動送信を行う。月額料金は2,940円から。「Bプラン」は、Aプランの内容に加え、緊急ボタンを押すこともできない急な事態に備えて、人の熱を検知するセンサーをトイレなどに設置。センサーに一定時間反応がない場合、生活反応が確認できないとみなし同社に通報するというもの。外出時や帰宅時には自身での設定操作が必要になる。月額料金は3,465円から。「Cプラン」は、Bプランの手動センサー設定を自動タイプにしたもの。自身での機器設定が難しい高齢者でも利用可能。月額料金は3,675円から。なお、いずれのプランも初期費用は無料で、機器は契約期間5年間のレンタルとなる(買い取りも可能)。全プランに共通のサービスとして、相談ボタンを押すと専門の健康相談窓口につながり、保健師や看護師、ケアマネージャーなど有資格スタッフへの相談が通話料・相談料無料で行える「健康相談サービス」を用意。また有料出動オプションとして、ガスの元栓を閉めたり電気器具のスイッチを切ったりするなどの処置、自宅にパトロール員が出動しての状況確認、長期間留守の際にパトロール員が訪問しての自宅外周点検や施錠確認、郵便物の取り込みなども行う。詳細は「見守りハピネス」へ。【拡大画像を含む完全版はこちら】

2012年11月14日

アサヒグループホールディングスお客様生活文化研究所は5日、ワインに関する意識調査の結果を公表した。同調査は、10月24日~30日にインターネットにて実施、全国の20歳以上の男性1,393人、女性1,288人の計2,681人から有効回答を得た。ワインの飲用意向については、全体の35.8%が「大好き」、53.1%が「まあまあ好き」と回答し、全体の88.9%が「ワインが好き」と回答した。2010年に行った同調査では「ワインが好き」という回答は78.1%であり、前回の調査から10ポイント以上増加。特に20代で顕著に増えており、2010年には63.4%だった回答が、今回の調査では82.4%と、19ポイント増加した。飲用シーンは「記念日など特別な日に飲みたい」という回答がトップ(47.7%)だったが、日常的にワインを楽しみたい人も多いという。全体の50.1%が「今年のボジョレ・ヌーボーを飲みたい」、または「必ず飲む」と回答した。過去5年間の調査でも50%前後を推移しており、一時的なブームではなく文化として定着していることがわかる。また、飲用意向者の84.0%が「自宅で楽しむ」と回答し、過去の調査と同様の傾向となった。「今年のボジョレ・ヌーボーを飲みたい」と回答した人の98.0%が、「ワインが好きである」と回答した。特に全体では35.8%であった「大好き」と回答した人は、14ポイント高い50.0%まで増加した。同研究所では、「ボジョレ・ヌーボーの解禁は、まさに『ワイン好きにとってのお祭り』」と分析している。【拡大画像を含む完全版はこちら】

2012年11月06日

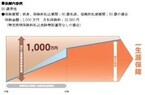

オリックス生命保険は1日、死亡保障付医療保険「Relief W(以下、リリーフ・ダブル)」について、インターネット申込を含む通信販売を12月3日より開始すると発表した。同商品は、これまで代理店のみで取り扱っていた死亡保障付医療保険「CURE-S(以下、キュア・エス)」(無配当七大生活習慣病入院保険・入院医療特約付)に、通信販売用ペットネーム(保険商品の愛称)を付けたもの。同社は、「広く愛される商品にしたい」との思いから、インターネットにおいて7月よりペットネームを公募。「一生涯の死亡保障と入院医療保障のダブルの安心(Relief)を届ける」を意味するペットネーム「リリーフ・ダブル」を10月に決定していた。同社はあわせて、「リリーフ・ダブル」「キュア・エス」ともに先進医療特約の付加を開始すると発表。同特約を付加すると、先進医療を受けた際の技術料(1,000万円限度)も保障するという。「リリーフ・ダブル」は、「入院給付日額×500倍」の死亡保障が付属する終身医療保険。一生涯の死亡保障と入院医療保障の両方がバランスよく組み合わされており、契約期間中に変動しないリーズナブルな保険料が特徴となっている。病気やケガで入院した場合は、1回の入院につき60日、通算1,000日を限度として入院給付金を支給するほか、日帰り入院からの短期入院も保障する。約款所定の七大生活習慣病(がん[悪性新生物・上皮内新生物]、糖尿病、心疾患、高血圧性疾患、脳血管疾患、肝硬変、慢性腎不全)で入院した場合は、1入院あたりの支払限度日数が120日に拡大し、長期入院にも対応する。また、入院の有無にかかわらず、約款所定の手術を受けた場合は「入院給付金日額×20倍」の手術給付金を支給する。保険料払込期間中の解約払戻金をなくすことにより、安価な保険料を実現。さらに、不慮の事故による約款所定の身体障害の状態、または病気・ケガによる約款所定の高度障害状態になった場合は、以後の保険料の払込みは免除され、そのまま保障が継続するという。契約年齢は15歳~65歳。月額保険料(先進医療特約付加、口座振替扱)は、日額1万円コース・30歳男性の場合、60歳払済が1万788円、終身払が7,710円となる。【拡大画像を含む完全版はこちら】

2012年11月02日

厚生労働省は17日、第9回「社会保障審議会 生活困窮者の生活支援の在り方に関する特別部会」を開催した。それによると、2011年における生活保護受給者の自殺者数は1,187人となり、2010年の1,045人に比べて142人増加したことが同省による調査で明らかになった。同調査は、全国の自治体が生活保護受給者の自殺または自殺と推定される死亡者の状況を同省に報告し、同省保護課において集計したもの。2009年の自殺者数は1,045人だった。自殺者数が増加した理由について、同省保護課は「具体的な要因はわからないが、生活保護受給者が増えたことが一因となっていると考えられる」と話している。社会保障審議会特別部会は、生活困窮者の自立支援策や生活保護制度の見直しを盛り込む「生活支援戦略」について議論するもの。【拡大画像を含む完全版はこちら】

2012年10月18日

東京海上日動あんしん生命保険は9日、病気による就業不能や要介護となった場合の生活費を支援する「家計保障定期保険 就業不能保障プラン(家計保障定期保険 重度5疾病・重度介護保険料払込免除特則、重度5疾病・重度介護家計保障特約付加)」を15日に発売すると発表した。顧客のニーズが死亡保障から生存保障へシフトしつつあるなか、家計(収入)保障保険分野においても、病気が原因で従来のように働けなくなった場合や交通事故などにより介護が必要となった場合の収入減をカバーする生存保障への期待が高まっている。新商品「就業不能保障プラン」は、こうしたニーズに応えるため、従来の「死亡・高度障害保障」に加えて、5つの疾病(悪性新生物(がん)・急性心筋梗塞・脳卒中・肝硬変・慢性腎不全)により就業不能状態となった場合や所定の要介護状態に該当した場合でも、毎月一定の金額を支払う。また、給付金を支払う場合、以降の保険料の払込も不要とすることで、顧客の負担を極力、軽減するようにしたという。死亡時に加えて就業不能になった場合でも、保険期間を通じて家計を保障する保険は業界初とのこと(2012年9月同社調べ)。死亡・高度障害保障に加え以下の場合でも、給付金を毎月支払う重度5疾病・重度介護家計保障特約…被保険者が一旦、5疾病(悪性新生物(がん)・急性心筋梗塞・脳卒中・肝硬変・慢性腎不全)により所定の就業不能状態が60日を超えて継続したと医師により診断された場合、またはベッド周辺の歩行・衣服の着脱・入浴が自分ではできないなど約款所定の要介護状態に該当し、要介護状態が180日を超えて継続したと医師により診断された場合に該当した場合、重度5疾病・重度介護給付金を保険期間中、毎月支払う給付金を支払う場合、以降の保険料の払込は不要同プランでは重度5疾病・重度介護保険料払込免除特則(新特則)も同時に付加されるため、給付金の支払事由に該当した場合、以降の保険料(主契約+特約)の払込が不要【拡大画像を含む完全版はこちら】

2012年10月11日

総合通販会社の「ニッセン」は9日、「消費税と暮らしに関する意識調査」の結果を発表した。この調査は、同社が運営するプレゼント・懸賞サイト「nissenもらえるネット」にて9月18日~25日まで行われ、30~40代女性1,600名から回答を得た。「消費税率引き上げを知っているか」という設問に対し、全体の約90%が「知っている」と答えた。増税時期まで把握している人も53.7%となった。次いで「引き上げられる税金の使途を知っているか」と聞いたところ、消費税率引き上げの目的を「知っている」と答えた人は41.7%、「知らない」と答えた人は54.2%で、知らない人の方が多かった。「消費税率引き上げによって、生活はどう変わると思うか」を聞いたところ、生活が変わると答えた人の93.4%は「生活が苦しくなる」と感じていることが分かった。消費全率引き上げを前に「貯蓄するか、それともいまのうちに買い物をするか」を聞いたところ、もっとも多かったのは「特に何もしない」の38.1%。次いで「貯蓄する」が29.2%。税率アップ前に買い物をする人は27.6%だった。その他詳細なレポートは「nissenもらえるネットアンケートの調査結果ページ」で閲覧できる。【拡大画像を含む完全版はこちら】

2012年10月11日

博報堂のシンクタンク「博報堂生活総合研究所」は、1992年から20年間にかけて、生活者意識の定点観測調査『生活定点』を隔年で実施してきた。そのデータ約1,500項目を、無償で一般公開することをこのほど発表した。定点観測調査『生活定点』は、同研究所のオリジナル定点観測調査。同地域(首都圏・阪神圏)、同対象者設定(20~69歳の男女)に向けて、同じ質問を偶数年の5月に継続して投げ掛け、回答の変化を時系列で観測している。サンプル数は3,232名(有効回収数)。最新の調査は2012年5月15日~6月4日に実施したもの。項目数は約1,500項目。衣、食、住はもちろん、健康、働き、家族、恋愛・結婚、交際、社会意識、国際化と日本、地球環境など、多くの領域を網羅している。同研究所は、過去20年分の回答値を全体・性年代別・地区別に一覧できる集計データと、時系列グラフを自動で簡単に作成できるプログラムを、無償で一般公開する。数表とプログラムは、生活総研のウェブサイトから自由にダウンロード可能。シンプルな操作で時系列グラフを自動作成することができる。調査の時系列データからは、生活者の意識や欲求の変化を多面的に分析することができる。その時々によって上昇する欲求、下降する価値観、その一方、全く変化しない意識など、過去のデータから、将来を展望することも可能だ。利用にあたり登録は不要。【拡大画像を含む完全版はこちら】

2012年10月02日

総合情報サイト「All About」を運営するオールアバウトは、マーケティング・チャンネル「生活トレンド研究所」を新たに設立。専門家ならではの視点で、生活者における新潮流を解き明かすという。第一弾のレポートとして、「最新家電」に関するアンケート調査を実施した。同調査は、8月29日~8月30日にかけて、インターネット調査会社マクロミル協力のもと実施。女性1,000人から有効回答を得た。まず、最新家電のうち、現在所有しているものを尋ねたところ、最も多かったのは「空気清浄機」(40.1%)、次いて「体組成計」(36.5%)、「LED 電球」(30.2%)となった。体脂肪や筋肉量、骨量など人間の体の組成を計測する「体組成計」が2位になるなど、健康管理へのニーズの高まりがうかがえる。続いて、今後最新家電の購入を検討している人に、最も購入したい家電を質問。最も多かったのは「ホームベーカリー」(20.1%)で、次いで「LED 電球」(16.4%)、「サイクロン掃除機」(10.8%)という結果になった。「ホームベーカリー」の購入意欲が高いのは30 代であり、「LED 電球」については、年齢が上がるほど購入意欲が高まっていることが分かった。また、最も購入を検討する商品と現在の住居形態をクロス集計も実施。「分譲マンション」に住んでいる人は、他の住居形態に比べ「LED電球」の購入意欲が高い傾向(26.4%)であることが分かった。また、「ホームベーカリー」については、「賃貸マンション」に住んでいる人が他の住居形態よりも購入意欲が高い(26.9%)傾向にあるようだ。詳しい調査結果については、「All About」の「生活トレンド研究所」で公開している。【拡大画像を含む完全版はこちら】

2012年09月19日

アクサグループのインターネット専業生命保険会社であるネクスティア生命保険は8月28日、「カチッと終身がん」に女性向け保障を付加した「カチッと終身がんワタシにごほうびプラン」をリリースした。「カチッと終身がんワタシにごほうびプラン」は、女性特有のがんに備えつつも、掛け捨てではなく、がんにならなかったらボーナスがほしいという、「大人女子のワガママに応え、『カチッと終身がん』に女性がん特約やがん無事故給付特約などを付加したパッケージ商品」(ネクスティア生命)。ネクスティア生命ホームページでは、全7問の「ワガママ大人女子の保険診断」で、自分にぴったりな保険プランを気軽に把握することができるという。がんにならなかったら3年ごとにボーナス 5万円または10万円契約後、契約期間中の3年ごとに、がんにならなかったらボーナスを支払う初めて女性特有のがんと診断されたとき一時金として最高400万円、使い道は自由初めてがんと診断され、女性特有のがんだった場合、「がん診断給付金」「女性がん診断給付金」の合計として最高400万円を保障。たとえば、入院時の諸費用や差額ベッド代、医療用ウィッグや乳房再建術の費用など使い道は自由。さらに、がんによる入院費をサポートし、先進医療にも対応また、8月28日から9月30日まで「カチッと終身がんワタシにごほうびプランリリース記念キャンペーン」を実施。キャンペーン期間中に「ネクスティア生命商品総合パンフレット」を請求した人の中から、抽選で合計50人に大人女子にうれしい賞品をプレゼントする。【拡大画像を含む完全版はこちら】

2012年09月04日

T&D保険グループのT&Dフィナンシャル生命保険は27日、りそな銀行にて『無配当収入保障保険(無解約払戻金・Ⅰ型)(販売名称「家計にやさしい収入保障」)』の販売を開始したと発表した。「家計にやさしい収入保障」は、保険期間中に被保険者が亡くなった場合、または所定の高度障害状態に該当した場合、遺族年金または高度障害年金を毎月支払う収入保障保険。20歳から53歳の人が契約でき、保険期間は10年以上、保険料払込期間は50・55・60・65・70歳の歳満了となる。年金月額10万円以上(1万円単位)で三大疾病保険料払込免除特則、三大疾病収入保障特則、健康体割引特約、責任開始期に関する特約、指定代理請求特約が付加できる。低廉な保険料で家計の節約をしっかりサポート子どもの成長などに伴い、年々減少する必要保障額に合わせて受取総額を減少させることで、合理的な保障を行うことができるため、一般的な定期保険(保険金額が保険期間を通じて一定の定期保険)に比べて低廉な保険料となる同社所定の条件を満たし健康体割引特約を付加することで、さらに保険料が割安のこされた家族の毎月の収入を確保被保険者が亡くなった場合、のこされた家族に遺族年金を、被保険者が所定の高度障害状態に該当した場合、被保険者本人に高度障害年金を年金支払期間満了まで毎月支払う同商品は「低廉な保険料」「シンプルな保障」を特長に、顧客のライフプランに合わせた遺族保障ニーズに幅広く応えるもの。同社は今後とも顧客に満足してもらえる商品・サービスの提供に努めていくとしている。【拡大画像を含む完全版はこちら】

2012年08月31日

博報堂DYメディアパートナーズは8月28日、自称元ヤン・元ギャルを対象に行った「元ヤン・元ギャル男女 メディア・生活実態調査」の結果を発表した。調査は3月26日~4月9日、1都6県(東京都、神奈川県、千葉県、埼玉県、栃木県、茨城県、群馬県)に住む20歳から39歳の男女を対象に実施され、サンプル数は800だった。「地元の友人と直接話す頻度は?」と尋ねたところ、「元ヤン・元ギャル」は「地元の友人と週1回以上会って話す」と回答した人が38.3%と、「一般」より10ポイント以上高い結果となっている。また、「子供はいますか?」という質問では、「一般」の女性20代が25.0%なのに対し、「元ヤン・元ギャル」の女性20代は41.0%と高い割合を示した。「各メディアの平均接触時間(1日あたり)はどのくらいですか?」という質問では、「元ヤン・元ギャル」のテレビの視聴時間は「一般」より16分以上長い。情報収集はテレビがメインということがわかる。携帯・スマホからのインターネット接続時間も長く、通話頻度も高かった(「一般」の人より10ポイント以上)。一方、SNSの利用頻度は一般より10ポイント低い結果となっている。「お金はあれば使いますか?」と質問したところ、「元ヤン・元ギャル」で「そう思う」「まあそう思う」と回答した人は全体の64%。利用率(よく利用+たまに利用)に関しては、お酒67.3%、パチンコ・スロット23.3%(「一般」と9.3ポイント差)がとくに消費比率が高い結果となった。一方で、ディスカウントストアの利用(73.0%)や、リーズナブルな無料通話アプリを利用(26.6%)する人も多く、賢い節約術を交えながら嗜好(しこう)品や娯楽に一定のお金をかける、メリハリのある消費行動がうかがえる。【拡大画像を含む完全版はこちら】

2012年08月29日

受験生の親にとって、子供の成績と同じくらい気になるのが学費です。独立行政法人日本学生支援機構の調査(2010年度学生生活調査)によると、大学生1人にかかる生活費(学費+食費等の生活費)の平均は年183万円。学費だけでも年117万円だそうです。本人の小遣いはアルバイトでまかなってもらうにしても、学費だけで月10万円近い出費というのは大きいですね。高校や中学も私立校に通うと、授業料以外の出費がかさむため、負担はぐんと増えます。埼玉県のある私立高校の授業料は月2万4000円です。しかし、授業料に加えて施設利用料や修学旅行積立、教材費などがかかり、合算すると年間約55万円の支出となっています。とてもじゃないけどお金がたりない、という家庭は少なくありません。高校までは毎月の収入でやりくりするのが理想的です。しかし、どうしても教育資金が足りないときに頼りになるのが「奨学金」の存在です。奨学金には、もらったお金を返さなくていい「給付型」と、返さなければいけないけれど無利子または低利子で借り入れができる「貸与型」があります。奨学金を利用する場合は、「『給付型』→『貸与型・無利子』→『貸与型・低利子』」の順に検討することがポイントです。日本学生支援機構のホームページに地方公共団体・奨学事業実施団体が行う奨学金制度(の一覧が掲載されています。奨学金は居住地、子の成績、親の所得、進学先などによって利用できるもの、できないものがあります。進路主任の先生もしくは担任の先生にこっそり聞いてみてください。最近は子どもの学力で大学推薦を決めたけど、期日までに初年度納入金を払えない親がいるそうで、奨学金などの相談を積極的に受けている学校も少なくありません。聞きづらければ電話で予約をして、先生に個別相談するといいですね。入学金が不足する場合は日本政策金融公庫の「国の教育ローン」を検討しましょう。親の所得制限はありますが、合格発表前に申し込むことができ、300万円以下のまとまったお金を親が借りられます。適用利息は年2.65%(2012年7月11日現在)。母子家庭は年2.25%です。親が失業、破産、事故、病気、死亡、離婚、死別、会社倒産などで家計が急変し、教育費が不足する場合に借りられる奨学金があります。日本学生支援機構の「緊急採用・応急採用奨学金」です。無利子の緊急採用奨学金(第一種奨学金)と低利子の応急採用奨学金(第二種奨学金)の特徴は大きく2つあります。1つは年間を通じていつでも利用できること。失職・事故等の理由で家計が急変し、緊急に奨学金が必要となったと認められれば、かつ、家計急変の事由が発生してから12カ月以内であれば利用できます。2つめは、災害救助法適用地域に居住する家庭で災害により家計が急変した学生(大学・短大・高専・専修学校・大学院)は、希望者全員が申し込めるようになっている点です。緊急採用と応急採用を合わせて受けることも可能です。すでに奨学金を受けている生徒が貸与月額を増やすこともできます。私は大学生の頃、2つの奨学金、樫山奨学財団と日本育英会(現 : 日本学生支援機構)を受けていました。樫山奨学財団は給付型の奨学金でした。給付額は月1万8000円。今は月3万6000円の給付となっています。私が通う大学からは毎年1名しか受けられないものでしたが、父が入学式前日に他界したこともあり、使わせていただくことになりました。給付型の場合は大学に入ってから申し込むケースが少なくなく、倍率が高いので、もらえればラッキーという気持ちで情報収集するとよいですね。日本育英会からは第一種奨学金(無利息)を借りました。月4万2000円の奨学金を4年間もらいましたが、卒業後はたいへんでした。毎年14万4000円を14年間払い続けなければいけなかったからです。いま、大学生(昼間部)で日本学生支援機構や大学等の奨学金を受給している人の割合は50.7%に及んでいます(2010年度 学生生活調査)。大学生の2人に1人は借金をして学校に通っている時代ではありますが、だからといって安易に借りていいものではありません。奨学金を借りる時は、子どもとよく話し合った上で借入金額などを決めてください。【拡大画像を含む完全版はこちら】

2012年07月25日

リクルートが運営するブライダル総研は夫婦関係の状況を把握するために、全国の20代から60代の既婚者2,000人を対象に「夫婦関係調査」を実施。その中から「仕事における結婚のメリット」について発表した。最初に「結婚することで仕事に打ち込めると思うか」と尋ねたところ、「そう思う」人は40.1%、「そう思わない」は19.9%。男女別に見てみると、男性は49.4%、女性は30.8%で、女性よりも男性の方が結婚することで「仕事に打ち込める」と思う人が多いようだ。また、結婚することで「やりたい仕事ができる」と思う人は23.4%。結婚することで「仕事に打ち込める」と思う人の方が、「やりたい仕事ができる」と思うよりも多く、結婚することで必ずしもやりたいこちだけではなくても仕事に打ち込めるようになったと感じている人が多い傾向にある。続いて各項目を結婚年数別に見てみると、結婚生活が長くなるほど「仕事に打ち込める」「やりたい仕事ができる」と思う人が多くなるようだ。一方、結婚生活10年以内という短い人でも、1~3年の人だけを見てみると、結婚生活が20年以上の人たちと同程度に「そう思う」人が多数。新婚時代に結婚をきっかけとして仕事に対して前向きになる様子がうかがえる。※調査は2月16日~2月21日にかけて、全国の「既婚者かつ本人初婚」の20~60代の男女2,000人を対象にインターネットで実施。【拡大画像を含む完全版はこちら】

2012年07月05日

リクルートが運営するブライダル総研では、「新生活準備調査2011」を実施。カップルの新生活準備や新婚生活に関する分析の結果、新婚カップルの生活費の平均は1カ月あたり22.4万円ということがわかった。調査期間は2011年5月20日~6月10日。2010年4月~2011年3月に結婚した首都圏(東京・神奈川・千葉・埼玉)、東海(愛知・岐阜・三重)、関西(大阪・兵庫・京都・奈良・滋賀・和歌山)の『ゼクシィ』『ゼクシィインテリア』読者の中から地域ごとにランダムサンプリングし、調査票を郵送。980人から回答が得られた。1カ月あたりの生活費を地域別にみると、首都圏24.0万円、東海20.0万円、関西20.9万円。首都圏では他エリアに比べ、生活費が多く必要だということがわかる。住居費用の平均金額は、首都圏9.4万円、東海6.5万円、関西7.5万円という結果になった。各費用の平均からそれぞれの項目の生活費に対する割合を試算したところ、首都圏では住居費用の割合が高く、36.4%を占めた。これは東海(29.8%)よりも7pt、関西(33.5%)よりも3pt高い。住居費用以外の項目ではエリア差は小さく、首都圏では他エリアよりも生活費における住居費用の割合が高いことがわかる。また、1カ月あたりの貯蓄額の平均は8.7万円。地域別では、首都圏8.8万円、東海8.4万円、関西8.7万円という結果になった。生活費の金額別に貯蓄額をみても、大きな違いは見られないとのこと。新婚カップルはエリアや生活費の違いに関わらず、一定額以上の貯蓄をする傾向があるともいえる。【拡大画像を含む完全版はこちら】

2012年05月11日

独立行政法人の労働政策研究・研修機構はこのほど、「第6回勤労生活に関する調査」の結果を発表した。同調査は1999年より開始(不定期)。今回の調査期間は2011年11月23日~12月18日で、調査員による訪問面接にて行われ、20歳以上の男女2,264人から有効回答を得た。それによると、「終身雇用」を支持する割合は、「良いことだと思う」と「どちらかといえば良いことだと思う」の2つを合わせると87.5%となり、前回(2007年)調査時の84.3%から3.2%増え、調査開始以来最高を記録した。「組織との一体感」についても、過去最高となる88.1%の支持を獲得。また、賃金に関する項目でも「年功賃金」を支持する人は74.5%と同じく過去最高となった。「終身雇用」を支持する割合について年齢階層別に見た場合、20歳代、30歳代の若年層(20歳代84.6%、30歳代86.4%)より、60歳以上(60歳代89.8%、70歳以上88.7%)で、わずかに割合が高くなっているものの、すべての年齢階層で8割以上を記録。前々回(2004年調査)までは、年代が上がるに従って、「終身雇用」を支持する割合は高まる傾向にあったが、前回(2007年調査)で、20歳代、30歳代の若年層で「終身雇用」を支持する割合がともに10ポイント以上伸びて、年齢階層別の差は急激に小さくなった。今回調査では、さらに年齢階層別の差が縮まっている。複数の職業キャリアを提示し、その中から望ましいものを1つ選択してもらったところ、最も多かったのは「1企業キャリア」(「1つの企業に長く勤め、だんだん管理的な地位になっていくコース」「1つの企業に長く勤め、ある仕事の専門家になるコース」の合計)で50.3%に上った。とくに、20歳代で51.1%と前回調査より10ポイント以上伸びているのが目立った。次に多かったのは「複数企業キャリア」(「いくつかの企業を経験して、だんだん管理的な地位になっていくコース」「いくつかの企業を経験して、ある仕事の専門家になるコース」の合計)で24.4%。一方、「独立自営キャリア」(「最初は雇われて働き、後に独立して仕事をするコース」「最初から独立して仕事をするコース」の合計)の割合は、調査開始以来最低の11.3%にとどまった。仕事に関する満足度を、待遇や能力発揮、責任権限といった項目別で聞くと、「自分の能力が十分に発揮できる」ことに満足している割合が69.3%と最も髙かった。次いで、「責任を任されている範囲が広い」が63.7%、「仕事に新しいチャレンジがある」が54.2%、「努力に見合った待遇が得られる」が53.6%となった。自分が日本の社会階層でどの階層に入ると思うかとの問いに対しては、90.2%が「中」(「中の上」「中の中」「中の下」の合計)と回答。社会的公平については、「不公平感」(「公平でない」「あまり公平でない」の合計)を感じている人が73.7%に上った。また、これからの日本が目指すべき社会のあり方について尋ねてみると、「貧富の差の少ない平等社会」が38.6%、「意欲や能力に応じ自由に競争できる社会」が34.1%となり、前回調査に引き続き「貧富の差の少ない平等社会」が最も支持を集める結果となった。【拡大画像を含む完全版はこちら】

2012年05月10日

千趣会が運営するベルメゾン生活スタイル研究所は、髪、頭皮ケア事情について20~50代の女性ベルメゾンデッセ会員を対象に調査を実施した。調査によると、男性の育毛対策のイメージが強い「頭皮ケア」について身近に感じる人は7割以上で、美容や健康つながるイメージをもつ人が多いことがわかった。調査は、4月5日~8日にインターネットで実施。2010人から有効回答が寄せられた。「きれいな髪を手に入れたいと考えているか」という質問に対し、「とてもそう思う」が65.8%、「まあそう思う」が31.4%。97.2%の女性がきれいな髪の毛を手に入れたいと考えていることが明らかとなった。その理由としては、「肌の手入れをいくらしていても、髪の毛が荒れていたら女子力がダウンしそう(40歳)」や、「髪がきれいだと若く見えそう(37歳)」といった声があげられた。また、「きれいな髪なるために重要なことは?」という質問には「頭皮ケア(83.7%)」がトップ。頭皮ケアに対する関心の高さが浮き彫りとなった。「頭皮ケア」を身近に感じる人は7割以上で、そのイメージは「アンチエイジング」「気持ち良さそう」「根本から健康にする」など美容や健康つながるイメージをもつ人が多かった。その頭皮ケアのために、現在していることは「「髪や頭皮によい成分のシャンプーやトリートメントを使う」が47.3%。しかし、今後したいこととして、「頭皮のクレンジング」や「ヘッドスパに行く」と答えた人も多く、ヘアケアの習慣が変化する可能性がうかがえる。【拡大画像を含む完全版はこちら】

2012年05月09日

オリックス生命は、6月2日よりがんの保障を充実させるために「がん診断治療給付金特約」および「がん通院特約」の販売を開始する。「がん診断治療給付金特約」とは、初めてがんと診断されたとき、またはがんの治療を目的として入院したときにがん診断治療給付金を受け取れる特約で、医療保険の「キュア」や「キュアレディ」に付加できる。「がん通院特約」とは、がんの治療を目的として通院したときにがん通院給付金が受け取れる特約で、「キュア」「キュアレディ」以外に「新がん保険ビリーブ」に付加できる。【拡大画像を含む完全版はこちら】

2012年05月08日

医師コミュニティサイト「MedPeer」を運営するメドピアは、MedPeer会員医師2,564名を対象に「生活習慣病の指導」についての調査を実施した。調査によると、生活習慣の指導について62%の医師が「なるべく指導をしている」と回答していたことがわかった。調査は3月14日から20日まで、MedPeer会員医師を対象とした「ポスティング調査」と呼ばれるオープン回答型のインターネットリサーチで実施。有効回答は2,564名。生活習慣の指導について62%の医師が「なるべく指導をしている」と回答していたが、「繰り返すと嫌がられることがある」「いい過ぎると逆効果になることもある」といった意見も見られ、あまりしつこくなりすぎないように医師が気をつけている様子がうかがえる。また、「必ず毎回指導をしている」と答えた医師は10%で、「根気強く継続することが重要」「毎回必ず指導をしていると、頑固な患者も少しずつ理解してくれるようになる」といったコメントが寄せられた。一方「最初の数回は指導する」と答えた医師は10%、「最初だけ指導する」と答えた医師は5.2%。「最初はこまめに指導するが、しつこいのも嫌がられるので折にふれて指導」「何回も同じことを言うのは無駄なケースが多い」といったコメントがあった。【拡大画像を含む完全版はこちら】

2012年04月25日

全労済は、主力共済である「こくみん共済」が4つの保障タイプを新設し、5月1日より取り扱いを開始すると発表した。新たな保障タイプは、不慮の事故後の急な出費に対応するため、迅速に共済金が得られる「部位・症状別傷害共済金」を導入した“傷害安心タイプ”、健康状態にかかわらず60歳からの「けが」と「賠償」、「医療」の保障が得られる“シニア傷害安心タイプ”、“シニア医療タイプ”。満55歳~満75歳の健康なシニア世代層が一生涯にわたる介護保障を得られる“終身介護サポート”の4つ。シニア世代の死亡・医療・傷害・賠償の各種保障制度の充実に特化した内容となっているのが特徴だ。各保障タイプの主な内容は以下の通り健康状態にかかわらず、満0歳~満59歳までの幅広い年齢層が加入でき、「けが」と「賠償」が中心健康状態にかかわらず、満60歳~満79歳までのシニア世代層が加入でき、「けが」と「賠償」が中心の保障満60歳~満64歳までの健康な人が加入でき、病気やけがの入院・手術から死亡・後遺障がいまでを保障、医療保障に中心をおいている満55歳~満75歳までの健康な人が加入できる。万一介護が必要になった場合の備えになる*詳しい資料は全労済ホームページより入手可能。【拡大画像を含む完全版はこちら】

2012年03月22日

J.D.パワー アジア・パシフィックは、14日、2012年生命保険金請求対応満足度調査の結果を発表した。調査の結果、生活保障金はソニー生命、医療給付金は2年連続プルデンシャル生命が満足度第1位となった。同調査は直近1年以内に生命保険金・給付金の申請手続きを行った顧客を対象に、請求プロセスにおける保険会社に対する満足度や各種活動実態を調べたもの。今回は2011年12月にインターネット調査を実施し、7,549人から回答を得た。生命保険会社に対する総合満足度スコアは、各ファクターについての詳細項目に対するユーザーの評価を基に1,000点満点で算出。なお、ネット系生命保険や共済についても参考データとして聴取している。保険金請求についての満足度は、「生活保障セグメント」が30ポイント向上し、607ポイント、「医療給付金セグメント」が29ポイント向上し、647ポイントとなった。生命保険会社各社が行った、大震災以降、保険金支払いに向けた様々な対策が、被災したことで保険金請求を行った場合のみならず、全ての保険金請求に良い影響を与えたと想定される。実際に業界全体で、保険金請求の請求書類提出から入金までの期間が「1週間以内」である割合が、「生活保障セグメント」23%⇒29%、「医療給付金セグメント」26%⇒35%と増加し、支払が早くなっていることが伺える。支払い期間の短縮が今回の満足度向上に大きく寄与してものと考えられる。生活保障金セグメントの顧客満足度ランキングでは、対象となった10社中、ソニー生命が第1位。メットライフアリコが第2位、アフラックが第3位であった。医療給付金セグメントの顧客満足度ランキングでは、対象となった20社中、プルデンシャル生命が2年連続第1位。次いでソニー生命が第2位、富国生命が第3位であった。請求した窓口別に総合満足度を見ると、コールセンターの向上が大きかった。尚、同調査では、生命保険金・給付金の申請の種類を顧客認識・顧客ニーズの視点から分類し、満足度を測定している。各部門の詳細は次のとおり。生活保障金:<対象請求>死亡保険、収入保障保険、介護保険等医療給付金:<対象請求>がん保険、医療保険等保険金請求の総合満足度を構成しているファクターは、総合満足度に対する影響度の大きい順に「請求手続サポート」(39%)、「保険金支払」(37%)、「請求手続」(24%)と続く(カッコ内は影響度)。調査の結果、保険金請求をしたことがある人の約4割が保険の見直しについて再考する傾向があり、保険商品を契約しているが未だ保険金請求をしていない人と比べると、その契約見直し意向は1.5倍高いことが確認された。これは保険金請求をすることが保険契約を見直すきっかけになる可能性が高いことを示している。この見直し意向は、保険金を請求する時点での満足度が高いグループでは3割に低下し、低いグループでは5割に増加する。また、今回保険金請求を行った人の8割は今回請求した保険会社以外の保険会社との契約を持っている実態も明らかになった。見直し意向は請求した会社以外の保険商品も含めたものであり、保険金請求満足度を高めることは、顧客流出を防ぐためにも重要な要素と言える。*J.D.パワーが結果を発表する調査はすべてJ.D.パワーが第三者機関として自主企画により実施したもの【拡大画像を含む完全版はこちら】

2012年03月19日

ワコールは、女性心理と下着との関係を社会科学的な手法で調査研究するプロジェクト『cocoros(ココロス)』にて、「女性の加齢意識と生活スタイルに関する調査」を実施した。2005年より社会心理学・性格心理学を専門とする聖心女子大学文学部の菅原健介教授と共同研究を進めている『cocoros(ココロス)』は、今回20歳代から70歳代前半の、首都圏在住の女性1,114人を対象に意識調査を実施。年齢により、外見の加齢に対する意識だけでなく、加齢という現実に向き合う意識がどのように変化するか、また下着に対する意識がどのように変化するかが明らかになった。「実年齢」と「見られたい年齢」との差は、20歳代で1.3歳、30歳代で4.5歳、40歳代で6.2歳、50歳代で7.7歳、60歳代で7.3歳、70歳代で7.6歳という結果で、平均で5.6歳、それぞれ若く見られたいと思っている。「年をとる」イメージは、20歳代では「熟練」「成熟」が高く、40~50歳代では「入院・介護」「寝たきり」とネガティブなイメージが高いが、60歳代では「ゆとり」「悠々自適」とポジティブなイメージが高くなる。「人生の終盤の生き方」について、20歳代では「多くの人と接しながら生きる」ことが75.7%、50~60歳代では「他人に依存することなく自立して生きる」ことが80%以上と全体に比べて高く、加齢とともに生活志向が変化していくことがわかる。20歳代では、周囲への気遣いや外見を気にする項目が全体に比べて高い傾向にある。60歳代ではこれらの項目には低い傾向だが、充実感に関する項目は70%以上と高くなる。加齢とともに意識する対象が変化していくのがうかがえる。年齢が若いほど、着用したときのボディラインや下着そのもののデザインを意識している項目に高い関心を示しているが、年齢が高くなるほど、シンプルなデザインや色に高い関心を示している。【拡大画像を含む完全版はこちら】

2012年03月15日

アイエヌジー生命保険(株)は、新たな個人向け保険商品として、一生涯の入院保障と死亡保障がある入院保険「低解約返戻金型一時払終身入院保険」を開発、2月14日より「スマートビジョン」の名称で全国の代理店および一部の提携金融機関を通じて販売を開始する。同社は今回、事業の柱の1つである金融機関での保険販売で顧客の多様なニーズに応えるため、販売中の一時払変額年金保険に加え、新たに入院保険の提供を開始するという。「備える」「残す」「使う」機能が充実の資産活用保険新商品「低解約返戻金型一時払終身入院保険:スマートビジョン」は、顧客の金融資産を「活用」する保険として、「備える」「残す」「使う」機能が充実している。一生涯の入院保障で病気やケガの入院に「備える」ことができ、また、一生涯の死亡保障により万一のときに家族に「残す」ことができる。さらに、契約日から11年目以降の解約返戻金は一時払保険料相当額の100%となることから、いざというとき「使う」資金として活用できるとしており、この主な特徴は以下となっている。<商品の主な特徴>「備える」:疾病入院給付金、災害入院給付金について・ 病気やケガで入院した場合の入院保障が一生涯つづく。・ 病気やケガの入院を日帰り入院から保障する。1回の入院につき60日または120日、通算1,000日までしっかりサポート。「残す」:死亡保険金について・ 万一の場合の死亡保障が一生涯つづく。・ 万一の時、一時払保険料相当額を死亡保険金として支払う。・ あらかじめ死亡保険金受取人を指定することで、資産にあて名をつけて、上手に残せる。「使う」:解約返戻金について・ 解約返戻金は、11年目の契約応当日以降、一時払保険料相当額の100%となる。

2011年02月11日