もしも自分の親が連帯保証人でありながら死亡した場合、その債務が自分に降りかかるのではないかと不安ですよね?そこでこの記事では連帯保証人の相続について解説します。相続対象となる場合とならない場合、対処法も含めて紹介しますので、ぜひ参考にしてください。連帯保証人が死亡したら負債も相続する?相続が発生するケースはさまざまですが、一般的に相続を考える場合は、親の死亡が前提となります。世代の順序通りに亡くなった場合、親の資産を本人の配偶者や子どもが相続するわけですが、万一被相続人(亡くなった本人)が誰かの借入金に対して連帯保証人となっていた場合、連帯保証の相続はどう考えるべきなのでしょうか?まずはその内容として以下を解説します。配偶者や子供などの家族が相続相続人で分割して相続債務を誰かに集中することも可能配偶者や子供などの家族が相続結論から申し上げますと、連帯保証は相続する必要があります。たとえばあなたの父親が亡くなった場合には、相続人である母親やあなたが連帯保証を相続しなければなりません(あなたに兄弟がいる場合は兄弟も相続)。連帯保証人になるケースは、信頼できる相手だからこそです。ちゃんと返済してくれるという信頼がある相手や、万一借金が焦げ付いてもその人のためなら肩代わりしても良いと思えるような相手です。しかし、それは被相続人から見ての信頼であり、相続した家族からすると無関係な相手となります。被相続人が死亡したことで縁もゆかりもない人の連帯保証や、場合によっては借金を背負う可能性があるのです。相続人で分割して相続基本的に相続は1人に対して行うものではありません。相続人同士で話し合って複数名へ相続することになります。話し合いで解決しない場合には、法定相続を基本として相続することになります。たとえば、法定相続を前提とし、相続人が母親・あなた・弟で、連帯保証債務を2,000万円請求されたとすると、以下のような負担が必要となります。ただし、相続人の誰かが後述する相続放棄をしている場合には事情は変わります。たとえば、あなたの弟が相続放棄をした場合には、母とあなたで負担することになります。債務を誰かに集中することも可能連帯保証債務は遺産分割協議によって、誰かに集中させることも可能です。たとえば母親が「自分が連帯保証債務を負担する」と言った場合、母親に集中させることができるのです。ただし、遺産分割協議における決定事項は、相続人同士の約束事に過ぎませんので、法的にはほかの相続人も連帯保証人とみなされます。万が一母親が銀行などの金融機関に借金返済ができなければ、ほかの相続人が支払わなくてはならないのです。連帯保証を相続した場合には、あらかじめ想定しておく必要があります。連帯保証人の相続は変更できる?相続放棄という対策被相続人が連帯保証人だと分かった場合で、その立場を受け継ぎたくないのであれば、相続放棄すると良いでしょう。相続放棄は資産の相続だけでなく、負債の相続も放棄するという方法ですので、負債の方が大きい場合に有効です。相続放棄について以下内容を解説します。相続放棄可能な期間相続放棄否認の可能性限定承認なら安心して相続可能[adsense_middle]相続放棄可能な期間相続放棄は、「相続開始や相続人になったことを知った翌日から3カ月以内」に行う必要があります。被相続人の最後の住所地を管轄する家庭裁判所に申述しましょう。3カ月以内と聞くと期間が短い気がするかも知れませんが、「相続開始」や「相続人になってから」ではなく、「知った翌日」から3カ月以内なので、知らなかった期間は含まれません。親の離婚などで長年会っておらず、死亡を知らなかったケースなどにも安心です。相続放棄否認の可能性相続放棄をしようと思っても、できない場合があるため注意が必要です。具体的には、相続財産を処分した時です。相続財産の一部だけでも処分してはいけません。また、相続財産を隠していた場合や、内緒で消費していた場合、意図的に目録へ記載しなかった場合も相続放棄はできません。一旦相続放棄をしたとしても、発覚すると相続放棄できないものとされています。限定承認なら安心して相続可能限定承認は、相続財産の範囲で債務を弁済するという相続の仕方です。つまり、後から借金が発覚したり、連帯保証の債務を負うことになっても、相続財産以上に負担する必要がないのです。ただし、法定相続人全員で行わなければならないため、1人でも反対者がいると成立しません。また、弁護士費用が100万円を超えるなどもハードルとなり、利用者は少ないようです。とはいえ、財産の内容や法定相続人の考え方により、1つの選択肢となり得ます。連帯保証を相続したらもしも連帯保証を相続してしまった時には、どのようなことを念頭に置くべきなのでしょうか?必ず考慮しておくべきこととして、以下内容を紹介します。連帯保証人に債務者本人と同じ責任がある主債務の調査すべき金融機関との交渉を模索すべき連帯保証人に債務者本人と同じ責任がある連帯保証人は債務者本人と同じ責任があります。つまり、債務者が借金を返せなくなった場合、自分が借金していることと変わりがなくなるのです。連帯保証人よりも責任が軽いものとして「保証人」がありますが、保証人にある権利が連帯保証人にはありません。たとえば、自分よりも先に債務者に請求して欲しいと主張する権利(催告の抗弁)は、保証人にはありますが、連帯保証人にはありません。また、債務者に支払い能力があるにも関わらず、自分に請求が来た場合の主張(検索の抗弁)も、保証人にはできますが連帯保証人にはできません。さらに、保証人が複数名いる場合には債務を分けられますが、連帯保証人にこの権利はありません(分別の利益)。連帯保証人の責任は保証人よりも圧倒的に重いのです。主債務の調査すべきもしも連帯保証を相続してしまった場合、債務の内容や債務者の返済状況をチェックしておく必要があります。人様の借金ですから、いつ焦げ付くとも限りませんので、状況を把握した上で対策を講じる必要があるのです。たとえば、残債から考えると自分でも返せる場合には、連帯保証人の相続をしても良いかも知れません。逆に、万一負債を被った場合に自分の資産では賄えないのであれば、先述の相続放棄が賢明でしょう。判断基準を明確とするために、きっちりと確認しておきましょう。金融機関との交渉を模索すべき連帯保証人から外してもらうよう、金融機関に交渉することが可能です。状況によって金融機関が応じてくれる可能性もあるからです。たとえば、残債が少ないケースがこれにあたります。借入れ審査時には連帯保証人が必要となる額だったとしても、残債が少ない場合には不要となるケースがあります。連帯保証人を外してもらえなくても、保証債務を減額してもらえるケースもあります。また、代わりの保証人や担保を立てられる場合にも連帯保証人から外れられる可能性がありますので、一度相談してみましょう。請求される前に!連帯保証が相続対象か確認しようそもそも、連帯保証の相続対象となるものとならないものがあります。以下内容は相続対象か非対象か迷う人が多い項目ですので、それぞれについて解説いたします。親本人が金融機関からの借入に対する連帯保証人である場合賃貸借契約の連帯保証身元保証人根保証[adsense_middle]親本人が金融機関からの借入に対する連帯保証人である場合親が誰かに頼まれ、金融機関からの借金に対する連帯保証人となっている場合には、親の死亡によって連帯保証の相続をしなければなりません。このケースは最もシンプルな連帯保証の相続となります。そして、借金が焦げ付いた場合、自分には全く身に覚えのない借金であるにも関わらず、返済が求められることになります。賃貸借契約の連帯保証賃貸借契約の連帯保証も相続対象となります。かみ砕いて言うと、部屋を借りる時に連帯保証人となった場合のことです。連帯保証人として債務を被るケースとしては、家賃の滞納です。実際に滞納した家賃と、遅延損害金を連帯保証人が支払わなければなりません。このケースにおいて連帯保証人の立場を相続すると、親の有人や知人の家賃をあなたが支払うことになるのです。法人の連帯保証契約賃貸契約において、法人契約の連帯保証人を立てる場合には契約相手の承諾が必要です。連帯保証人が個人であれば責任追及がしやすいですが、法人の場合には取り立てが困難だからです。個人の場合は連帯保証も相続しますが、法人の場合は破産などによってそれ以上取り立てができない可能性が高いのです。身元保証人就職する場合などに身元保証人を求められるケースがあります。身元保証人とは、なんらかの損害を与えた場合に、身元保証人がその損害を補償するという契約です。身元保証人は被保証人との間に信頼関係があるからこそなれるものですので、相続によって身元保証人になったとしても信頼関係が認められません。そのため、身元保証人の立場は相続されません。根保証根保証というのは、継続的取引の債務を将来にわたって保証するものです。具体的には銀行における当座貸越契約などが該当します。期間に定めがない根保証は相続対象となりませんが、限度額や期間に定めがある場合には相続対象となります。連帯保証を相続してしまったら債務整理も検討連帯保証を相続してしまい、万が一負債を背負うことになった場合には債務整理を検討しましょう。もちろん、返済できるのであれば返済していけば良いのですが、返済が厳しいという場合に債務整理は有効な手段です。債務整理とは合法的に借金の負担を軽減、もしくは帳消しにする方法で、以下の種類があります。借金を軽くする任意整理借金を大幅に削減する個人再生借金を帳消しにする自己破産デメリットよりもメリットが大きい借金を軽くする任意整理任意整理とは、借金の負担を軽減する方法です。債権者と債務者が協議の上で、将来利息のカットや返済額のカットを行います。大幅な借金軽減は望めない反面、債務者の負担軽減をきっちり行うため、今後の返済が軽くなるでしょう。任意整理は裁判所を通さずに手続きをしますが、弁護士や司法書士が窓口となって対処してくれますので、知識がない人でも安心して手続きを進めることができます。ただし、5年~10年はクレジットカードやローン取引ができなくなります。借金を大幅に削減する個人再生個人再生とは、借金の負担を大幅に軽くしてくれる方法です。具体的には借金を5分の1程度まで軽減してくれ、3年でその分だけ分割返済するというものです。つまり、残りの5分の4は免除されるため、一気に借金の悩みから解放されます。住宅や車などの資産を手放すことなく借金が軽減されるため、これまでの生活を維持しながら自立しやすい方法です。個人再生という表現のほか、民事再生と表現されることもあります。ただし、借金額の上限が5,000万円以下と定められていますので知っておきましょう。個人再生は裁判所を通して行う手続きとなります。ただし、約10年はクレジットカードやローン取引ができなくなります。借金を帳消しにする自己破産自己破産は、資産を没収される代わりに借金が帳消しになる方法です。借金額が大きく、どうしようもない場合に最後の手段として利用しましょう。資産は没収されると言っても、生活必需品や99万円以下の現金は保有することができます。ただし、約10年はクレジットカードやローン取引ができなくなることや、免責決定までの3カ月~半年間は、生命保険募集人や警備員など、就けない一部職業があります。自己破産も任意整理や個人再生とともに、弁護士や司法書士が相談に乗ってくれます。デメリットよりもメリットが大きい債務整理をすると、上記のようにいくつかのデメリットが生じてしまいます。しかし、デメリットよりもメリットの方が大きいです。クレジットカードが作れなかったり、ローン契約ができない、就けない職業があるなどは、平時の段階から考えると大きなデメリットと感じられるでしょう。しかしながら、実際にお金の問題に直面した人にとっては、直近の問題の方が重いのです。借金を背負ってしまうと明日が見えない状況となりますので、早めに専門家へ相談した方が良いでしょう。連帯保証人が死亡した場合の相続に関するまとめ連帯保証人が死亡したら、連帯保証を相続する必要があります。連帯保証人は債務者と同様の責任があるため、相続すべきかどうか検討しなければなりません。連帯保証は、金融機関からの借入や賃貸借契約などのように相続対象となる場合がある一方、身元保証人や根保証のように相続対象とならない場合があります。その線引きもしっかり引いておきましょう。連帯保証の債務を免れるには、相続放棄や債務整理などの対策がありますので、あらかじめ知っておくと良いでしょう。

2020年02月18日

被相続人が連帯保証人になっていながら死亡した場合、財産を受け継ぐ相続人は連帯保証人の立場も相続しなければなりません。その結果、相続した財産よりも負債の方が大きくなる可能性があります。この記事では、連帯保証人の相続について解説いたします。債務者の連帯保証人死亡時は、連帯保証人も相続対象被相続人が死亡した場合、相続人は住宅や金銭など、各種財産を手に入れられます。しかし、もしも被相続人が連帯保証人となっている場合には、その地位も引き継がなくてはなりません。債権者が借金を返せなければ、相続人が負債を被ることになります。まずは連帯保証人の相続について以下内容を紹介します。親が連帯保証人なら子供はピンチ必ず連帯保証人になっていないか確認すべき連帯保証人になっているかの調べ方相続対象となるケースとならないケース親が連帯保証人なら子供はピンチ相続の形はさまざまではあるものの、一般的には親が死亡した際に配偶者や子供に財産が相続されます。言い換えれば親が連帯保証人になっている場合、その負債が子供に降りかかる可能性が高いのです。親にとっては信頼している人の連帯保証人だったとしても、子供にとっては縁もゆかりもない人の連帯保証をしなければならなくなります。必ず連帯保証人になっていないか確認すべき親が高齢である場合や重病である場合には、終活の一環として必ず借金の有無や連帯保証人になっていないかどうかを確認しておきましょう。死亡してから確認するよりも、存命中に確認した方が確実です。もちろん、死亡後にも念のため確認し、ダブルチェックしておきましょう。連帯保証人になっているかの調べ方被相続人が連帯保証人になっているかどうかの調べ方は、保管しているはずの契約書を探す方法です。連帯保証人になる場合、金銭消費貸借契約書を交わす必要があり、連帯保証人にも渡されます。一般的に、この契約書は保管しているはずですので、遺品整理を兼ねて探してみましょう。契約書を保管していない場合や、見つからなかった場合には、督促で気付くことになります。相続対象となるケースとならないケース連帯保証人の立場が相続されるケースとされないケースがあります。相続対象となるケースは、金融機関からの借入に対する連帯保証人や、不動産などの賃貸借契約に対する連帯保証人です。相続対象とならない場合は根保証の場合です。根保証とは、継続的な取引で生じる債務を将来にわたって保証するものです。極度額等の定めがなければ相続対象外となります。連帯保証人は債務者と同じ義務がある連帯保証人には債務者と同等の義務があります。そのため、借金が焦げ付いた場合、連帯保証人は債務者と同じ借金を背負うことになります。また、保証人に認められている権利が、連帯保証人には認められていません。具体的には以下のとおりです。債権者へ振れない本人が返せても請求されることがある複数の保証人で分割できない債権者へ振れない債権者が連帯保証人に督促をした場合、連帯保証人は支払わなければなりません。通常の保証人であれば先に借りた本人へ督促するように要求できます。これを催告の抗弁権といいます。しかし連帯保証人にはその権利がありませんので、債権者の求めに応じて借金を肩代わりしなければなりません。本人が返せても請求されることがある債権者が連帯保証人に督促した際、本当は債権者に返済能力があると知っていれば、債権者に請求してもらいたいものです。このことを検索の抗弁権をいいます。しかし、連帯保証人には検索の抗弁権もありませんので、債権者の求めに応じなければなりません。複数の保証人で分割できない通常の保証人であれば、複数人数で債務者の借金を分割可能です。このことを分別の利益といいます。しかし連帯保証人の場合には分別の利益がありませんので、1人で返済する必要があります。相続放棄すれば回避可能!その手続き方法とは?相続人が多額の負債を抱えている場合や、連帯保証人になっている場合などには、相続放棄することで回避できます。相続は資産だけでなく借金も受け継ぐことになりますので、相続放棄は有効な手段です。ただし、相続放棄する場合にはいくつか知っておくべきことがあります。ここではその内容として以下を解説いたします。プラスマイナスを考慮して相続放棄を検討相続放棄の手続き法相続開始を知ってから3カ月以内相続放棄の注意点相続放棄期限を過ぎてしまったら[adsense_middle]プラスマイナスを考慮して相続放棄を検討相続放棄をする場合には、資産と負債のバランスを考えましょう。たとえ被相続人が連帯保証人となっていても、借金の総額が資産を下回る場合は相続した方が得です。逆に、資産の合計よりも借金が多い場合や、連帯保証人まで相続するリスクの方が高い場合には、相続放棄をした方が無難でしょう。プラスマイナスをしっかりと考慮して検討する必要があります。相続放棄の手続き法相続放棄の手続きは、被相続人の住所を管轄する家庭裁判所です。家庭裁判所に行って手続きする方法と、郵送する2パターンがあります。必要書類は「相続放棄の申述書」「被相続人の住民票除票または戸籍附票」「申述人の戸籍謄本」の3点で、場合によって身内の戸籍謄本が求められることもあります。ちなみに、相続放棄に必要な費用は、収入印紙代800円と、戸籍謄本450円が必要です。相続開始を知ってから3カ月以内相続放棄を検討する上で重要なことは、相続開始を知ってから3カ月以内という期限があることです。もしも期限を超えているのに相続放棄をしなかった場合には、相続をしたと見なされてしまいます。ただし、相続開始から3カ月以内ではなく、相続開始を知ってから3カ月以内ですので、知っておくと良いでしょう。相続放棄の注意点相続放棄をする場合には、限定承認も視野に入れましょう。先述したように、相続した方が良い場合と相続しない方が良い場合は、資産と負債のバランスによります。しかし、資産と負債のバランスがハッキリと分からない場合もあります。相続放棄をした結果、実は資産の方が多かったというケースの場合、相続人は損をします。このようなケースでは限定承認がおすすめです。限定承認とは、相続財産に資産と負債が混じっているケースで、プラス財産の範囲に限ってマイナス財産も相続する方法です。万が一マイナス財産が多かったとしても、プラス財産を超えないため、相続人が被る被害を回避できます。ただし、限定承認には一定の条件があります。それは、相続人全員が賛成するという条件です。相続人の中に1人でも反対者がいれば限定承認は認められませんので、成立しないことも多いです。相続放棄期限を過ぎてしまったらもしも相続放棄期限を過ぎてしまってから相続放棄したい場合には、状況によって裁判所の判断となります。なるべく早めに弁護士に相談すると良いでしょう。多くの弁護士事務所は無料相談をしていますので、気軽に相談が可能です。連帯保証人の相続に関するまとめ債務者の連帯保証人死亡時は、連帯保証人も相続対象となります。連帯保証人は債務者と同じ返済義務があるため、相続すると借金を背負うリスクがあります。そのリスクを相続によって背負わなければならないため、被相続人が連帯保証人になっていないかどうか、あらかじめ確認しておく必要があるでしょう。ただし、連帯保証人の相続を回避するには、相続放棄という手段がありますので、リスクヘッジが可能です。

2020年02月09日

連帯保証人になった人が、主債務者や自分の都合によって借金返済が厳しい場合、自己破産をすることができます。この記事では、連帯保証人が借金返済できない場合の対処法について具体的に紹介します。連帯保証人は自己破産で免責を受けられる?連帯保証人は主債務者とほぼ同等の責任があり、借金が焦げ付いた場合には連帯保証人が返済していかなければなりません。しかし連帯保証人側の支払いが厳しい場合にはどうなるのでしょうか?連帯保証人も自己破産できる結論から言いますと、連帯保証人も自己破産は可能です。主権者が破産宣告をし、連帯保証人に借金が降りかかったとした際、払えなければ連鎖して自己破産することが考えられます。自己破産の理由はさまざまですが、連帯保証人になったことが原因で自己破産に追い込まれる典型例を紹介します。会社の代表が自社の連帯保証人になった場合の自己破産会社の代表が自分の会社の連帯保証人になっている場合、会社の借金返済が厳しくなると、自分にのしかかってくることになります。法人の借金を個人で賄うことができず、あえなく自己破産してしまうケースがあります。このケースでは会社関係者全員が自己破産するケースもあります。子供が自己破産して親も自己破産子供の奨学金に対して親が連帯保証人となっている場合に、連鎖的に自己破産となる場合もあります。子供が奨学金を返せなくなり自己破産した結果、親にその債務がのしかかってきます。もしも想定ができていなかった場合、親も返済できないということも珍しくありません。結果的に親子で自己破産となってしまいます。あらかじめ想定しておくか、子供が奨学金を滞納していないか時折確認した方が良いでしょう。主債務者の影響で自己破産連帯保証人になってしまうと、債権者からの請求に抗う権利がありません。たとえば先に主債務者から取り立てて欲しいと主張したり(催告の抗弁権)、主債務者に支払い能力があると主張したり(検索の抗弁権)、ほかの保証人と分割して支払う権利(分別の利益)がないのです。これらの権利があるのは保証人の場合のみなので、連帯保証人は保証人よりも主債務者の影響をダイレクトに受ける形となります。連帯保証人が先に自己破産連帯保証人自体の事情で自己破産することもできます。連帯保証しているという事情とは無関係に、連帯保証人が独自にしている借金返済が苦しくなった場合などです。住宅ローンやカードローン、その他借金によって先に連帯保証人が自己破産するケースもあります。借金請求に耐えられなくなった場合の対処法借金が返せなくなった場合にはうろたえてしまいがちですが、優先順位を付けて今できることから冷静に取り組みましょう。お金の悩みに関する対策はとてもシンプルです。ここでは以下の順番で対処法を解説します。支出を減らす収入を増やすお金を借りる自己破産を含めた債務整理を検討する1.支出を減らすお金が厳しくなった場合には、まず支出を減らすことから始めましょう。そのためには家計簿をつけることをオススメします。家計簿をつけるとこれまで見えなかった浪費が浮き彫りになったり、節約可能な固定費が浮き彫りになるなど、対策が可視化できます。消費支出に予算組をしてその範囲で買い物をしたり、固定費を見直して半自動的に節約するなど、具体的な対策が取れるようになります。2.収入を増やす支出を減らすだけでも赤字になる場合は、収入を増やすことを検討しましょう。残業を増やす、副業をする、夫婦共働きになるなど、さまざまな方法があるはずです。特に最近は副業が認められやすくなっていますし、在宅でできる仕事も増えているため、マイペースに収入を増やしやすい時代となっています。3.お金を借りる緊急性が高い場合や、将来まとまった入金予定がある場合には、借金でその場をしのぐ方法もあります。銀行カードローンや消費者金融キャッシングは、気軽に借金できる方法です。気軽な分だけ年率1%代~20.0%と高金利ですので、返済計画をしっかりと立てることが大切です。ちゃんと返せるという目途が立つ場合にのみ、臨時として活用しましょう。慢性的な借金になると生活苦に陥りますので注意が必要です。4.自己破産を含めた債務整理を検討するそれでも対処が難しい場合は債務整理を検討しましょう。債務整理は借金を軽くしてくれる任意整理、借金を大幅カット(5分の1程度)してくれる個人再生、資産を没収される代わりに借金を帳消しにしてくれる自己破産があります。弁護士や司法書士に相談し、状況に合わせた債務整理の方法を取りましょう。自己破産のリスクや影響自己破産をすると、99万円以上の預貯金や、住宅、車などの資産が没収されます。その代わり借金が帳消しとなる方法であるため、借金が大きい場合や資産を失っても良い場合に選択することとなります。借金苦に陥った連帯保証人にとって、自己破産はとてもありがたい制度ではありますが、一方で大きなリスクもあります。ここでは自己破産のリスクとして以下について紹介します。できない(就けない)職業がある家族に迷惑がかかるクレカやローンを申し込めない[adsense_middle]できない(就けない)職業がある自己破産をしてしまうと、職業に制限が付きます。たとえば警備員や古物商、生命保険募集人や、宅地建物取引士などに就くことができません。ほかにも弁護士や司法書士などの士業や、代理人、後見人など法律行為を行う人にも制限があります。職業は収入の蛇口である上、職業選択の自由が生活のクオリティーを高める役割もあるため、人生における大きな制限と成り得るのです。家族に迷惑がかかる自己破産すると家族に迷惑がかかる可能性があります。たとえば今まで住んでいた住宅を没収されれば、済むところが変わってしまいます。車を没収されれば移動が不便になったり、雨の日のお迎えも来てもらえなくなるでしょう。特に、連帯保証人になって主債務者の借金が焦げ付いた場合、迷惑をかけられた側の生活は悲しいものがあります。自分が作った借金でもないのに、自分の家族が悲しく不便な思いをするのです。連帯保証人になる際には、万一のことを想定した上で引き受けなければなりません。クレカやローンを申し込めない自己破産をすると約10年ほどは金融取引に制限が生じます。具体的には各種ローンが組めなくなったり、クレジットカードが作れなくなります。ローンが組めないということは今後のライフスタイルの質が下がる可能性が出てきます。たとえば住宅購入を諦めざるを得なくなったり、携帯電話の本体を一括で購入しなくてはならないなど、大きなところから小さなところまで影響します。クレジットカードが作れなければ、お得なカードポイントや優待特典が得られませんし、クレカ付帯のETCカードも使えません。金融取引は信用で成り立っており、自己破産はその信用を失墜させる側面もあるのです。連帯保証人の自己破産に関するまとめ連帯保証人も自己破産ができます。しかし、自己破産をする前に、収入を増やすことや支出を減らすこと、借金をするなどの金策を講じましょう。それでもどうしようもなければ自己破産を含めた債務整理を検討しましょう。自己破産は借金が帳消しになる方法ですが、資産を没収されるほか、就けない職業があるなどのリスクがあります。あらかじめリスクを把握した上で検討する必要があります。

2020年01月29日

保証人になって欲しいと頼まれた場合には、それが単なる保証人なのか連帯保証人なのかによって事情が異なります。連帯保証人は保証人よりも責任が重いため、安易に引き受けると自分が借金地獄となってしまう可能性があります。この記事では、保証人と連帯保証人の違いについて解説した上で、連帯保証人を依頼された時の注意点を紹介します。返済請求前に知りたい!保証人と連帯保証人の3つの違い保証人と連帯保証人の違いを知らず、連帯保証人になってしまった場合、主権者の借金が焦げ付くと自分が借金地獄に陥ります。返済請求をされてから慌てても時すでに遅しですので、連帯保証人を引き受ける前にその違いを知っておきましょう。保証人と連帯保証人の違いは以下の3つがあります。催告の抗弁権の違い検索の抗弁権の違い分別の利益の違いそれぞれの内容を具体的に見て行きましょう。1.催告の抗弁権の違い債権者が保証人であるあなたに「お金を返してください」と言ってきたとします。その時、借りた本人ではなく、まずあなたに「返してください」と言っているとするならば、違和感がありますよね。先に保証人に請求するのではなく、借りた本人に請求して欲しいと思うのが自然なことでしょう。その際に「まず本人に請求して下さい」という権利が、「催告の抗弁権」です。保証人には「催告の抗弁権」がありますので、もしこんなケースがあれば主張しましょう。しかし、連帯保証人には「催告の抗弁権」はありません。本人に振ることなく、あなたが求められた通りに返済しなければならないのです。2.検索の抗弁権の違い債権者が保証人であるあなたに「お金を返してください」と催告してきた時に、実は借りた本人は十分返せるお金を持っていたとします。一般的な感覚だと、「本人が返せますので本人に請求してください」と言うはずです。借りた本人が返せるのに借りていない自分が保証人だからという理由で肩代わりするのは違和感があるでしょうから、当然の判断かと思います。このことを「検索の抗弁権」と言います。しかし、保証人には「検索の抗弁権」はありますが、連帯保証人には「検索の抗弁権」がありません。催告されたら拒否ができないのです。3.分別の利益の違い保証人は1人とは限りません。場合によっては複数の保証人が存在する借金もあります。もしも借りた本人の借金が焦げ付いた場合、その借金を複数の保証人に分割して返済することができます。これを「分別の利益」と言います。複数の保証人で分割して返済した方が1人あたりの負担は軽くなりますので、保証人にとってはありがたい権利でしょう。しかし、連帯保証人の場合には「分別の利益」もありませんので、1人で返済しなくてはなりません。民法上主権者と同等の支払い義務がある保証人と連帯保証人は責任の重さが異なり、連帯保証人は主権者と同等のレベルだと言えます。つまり、連帯保証人になる際には相当の覚悟が必要ということになります。ここでは、以下の内容について紹介します。連帯保証人になる意味自分の借金という意識が必要安易に引き受けてはならない連帯保証人になる意味連帯保証人になるということは、自分が不利益を被る可能性があるということです。連帯保証人になるケースは、身内や友人などの近しい人、信頼ができる人のケースが多いため、「まぁ大丈夫だろう」と思ってしまうこともあります。しかし、借りた本人が本当にちゃんと返せるという保証はありません。結果的に「騙された」「裏切られた」という結果となり、信頼関係自体が壊れてしまうこともあり得るのです。自分の借金という意識が必要連帯保証人は、先述した「催告の抗弁権」「検索の抗弁権の違い」「分別の利益の違い」の3つがありませんので、借りた人と同じ責任がのしかかることになります。つまり、連帯保証人を頼まれたということは、自分が同じ借金をするのだという意識が必要となります。債務者が返済中も、ちゃんと滞りなく返済できているのか、時折様子をチェックしておかなければ、ある日突然寝耳に水の催告が来る可能性があるのです。安易に引き受けてはならないここまでの内容を知れば、安易に引き受ける人はいないかと思いますが、それでも「安易に引き受けてはならない」と強調しておきたいです。世の中には連帯保証人になってしまったばっかりに、借金苦に陥ってしまった人も多いのです。善意で行った行為のために、自分や自分の家族の生活を壊してしまい、将来設計ができなくなるケースも珍しくありません。連帯保証人を依頼された時には、慎重すぎるくらいしっかりと検討しましょう。連帯保証人になる際のチェックポイント連帯保証人は基本的に断った方が無難ですが、大切な身内や友人などから切に頼まれた場合、無下に断れないケースもあるでしょう。そのような時には以下の内容をチェックしてから判断しましょう。本人の信頼性返済計画は潤沢か複数社から借入がないか焦げ付いてもやっていけるか[adsense_middle]本人の信頼性最初に重要なのは本人の信頼性です。人柄や生活スタイルなどをしっかりと把握した上で判断すると良いでしょう。自己管理ができずダラダラした生活をしている人や、時間や約束を守らない人、過去に任意整理や自己破産などの債務整理をしている場合には要注意です。銀行ローンや消費者金融などでも、借入れ審査で本人の信用力をチェックしますので、社会的ステータスも含めて返せそうな人かをチェックしましょう。返済計画は潤沢か借金は返すアテがあるから成立します。返すアテは返済計画がどれくらい潤沢なのかで判断ができるでしょう。生活費に対して借金の割合が大きすぎる場合には、いずれどこかで焦げ付く可能性があります。また、あまりにも返済期間が長い場合にもハイリスクです。借金が高年齢まで続く場合には、失職による焦げ付きリスクも高くなりますので、額と期間を総合的に判断しましょう。複数社から借入がないか連帯保証人を頼まれた時点で、既に数種類の借金がある人も要注意です。借金は多ければ多いほど返済できなくなるリスクが高くなりますので、現在の借金事情をヒアリングしておきましょう。銀行ローンや消費者金融ローン、クレジットカード審査などでも、多重債務者は敬遠されがちです。場合によっては聞きづらいことかも知れませんが、把握してくことは大切です。焦げ付いてもやっていけるか万が一本人が借金を返せなくなり、あなたが借金を被ることになっても、この先やっていけるかどうかも検証しましょう。連帯保証人になるということは、債務者本人と同じリスクを被る訳ですから、最初にリスクマネジメントをしておく必要があるのです。全ての借金を被った場合の返済計画を立てておけば、いざという時にも安心です。成り立たない場合はハッキリとお断りしましょう。保証人と連帯保証人の違いに関するまとめ保証人の連帯保証人には「催告の抗弁権の違い」「検索の抗弁権の違い」「分別の利益の違い」の3つの違いがあり、連帯保証人は主権者と同等の支払い義務があります。そのため、保証人よりも遥かに責任が重いです。連帯保証人になってしまったばっかりに、自分と家族の生活を犠牲にするケースもあり得るのです。連帯保証人を頼まれた場合には、「本人の信頼性」や「返済計画が潤沢か」「複数社から借入がないか」など、本人に関する情報をチェックし、安易に引き受けないように気を付けましょう。

2020年01月26日

債務整理とは、厳密には任意整理、特定調停、個人再生、自己破産の総称ですが、単に任意整理を指すこともあります。ここでは、過去にパラリーガルとして債務整理に携わった経験もある筆者が、任意整理の手続の流れやデメリットについて詳しく説明します。借金で悩んでいる方に、参考にしていただければ幸いです。借金で困ったときには債務整理を考えよう借金をした後、何らかの事情で返すのが難しくなることもあると思います。借金で困ったときには、債務整理が最もおすすめの解決方法です。債務整理とは何か、概要を把握しておきましょう。借金はなぜ増える?急にお金が必要になったときに、消費者金融等のカードローンを利用すれば、手軽にお金を借りられます。借金をした後は、毎月返済をしていかなければなりません。生活が苦しくてお金を借りた場合、借金の返済の負担まで増えてしまえば、ますます苦しくなってしまいます。月々の返済額が用意できないとき、とりあえず他の業者から借りたお金で返済してしまうことはあるでしょう。このようにして、気が付いたら多重債務者となっているケースが多いのです。多重債務に陥ったら借金はなかなか返せない借金の返済をしないと、遅延損害金で借金が膨らんでしまいます。複数の借入先からお金を借りていると、返済しなければならないお金もその分増えることになります。支払いをしなければ督促も受けるので、精神的にもどんどん辛くなってしまいます。多重債務者となってしまった場合、債務整理をしない限り、問題はなかなか解決しないことを覚えておきましょう。債務整理とは、法律にもとづき借金を整理して、支払い可能な状態にすることです。債務整理とは?種類と概要を知っておこう債務整理とは、基本的には次の4つの総称になります。債務整理の種類ごとに、概要を把握しておきましょう。任意整理お金を借りている消費者金融など(債権者)に裁判所を通さず直接お願いして、毎月の支払い額を減らしてもらうよう交渉する方法です。特定調停裁判所の調停を利用して債権者と話し合いをし、支払い条件の変更に応じてもらうことを目指す方法です。個人再生抱えているすべての借金について、支払い可能な返済計画(再生計画)を立て、裁判所に認可してもらう方法です。認可を受けた再生計画どおりに3~5年の返済を続けると、残りの借金を免除してもらえる仕組みになっています。自己破産抱えているすべての借金を払えない状態であることを裁判所に認めてもらう方法です。自己破産後に免責許可を受けると、税金など一部のものを除き、支払いはすべて免除になります。債務整理(任意整理)をする意味債務整理の中で一番おすすめの方法が、任意整理です。任意整理をしても、借金はなくなるわけではありません。任意整理をすることにはどんな意味があるのかを知っておきましょう。[adsense_middle]任意整理のメリット任意整理のメリットとしては、次のような点が挙げられます。簡易迅速に事件処理ができる借金を整理する借入先を選べる毎月の返済額を減らせる将来利息をカットしてもらえる過払い金を取り戻せる周りにバレにくい任意整理では借金の支払い総額を減らせる【任意整理のメリット①】簡易迅速に事件処理ができる任意整理は、個人と貸金業者との間の私的な交渉になります。裁判所に申立てをする必要がありませんから、手続きは簡単です。交渉が成立すればすぐに債務整理が完了します。【任意整理のメリット②】借金を整理する借入先を選べる任意整理は、すべての債権者を対象とする必要はなく、債権者ごとに手続きするかどうかを選べます。支払いが特に大変な借金だけを整理して、後の借金はそのまま払い続けるということも可能です。【任意整理のメリット③】毎月の返済額を減らせる任意整理では、月々に支払い可能な額を提示して債権者の同意を得ます。毎月の返済額を今よりも減額できるので、生活の立て直しを図ることができます。【任意整理のメリット④】将来利息をカットしてもらえる借金に利息はつきものです。しかし、任意整理をした場合、和解後に発生する利息については免除してもらえます。借金の支払い期間が延びても、利息が増えるということはありません。【任意整理のメリット⑤】過払い金を取り戻せる過去にはほとんどの貸金業者で利息制限法を超える金利が設定されていたため、古くから取引している人は、利息を払い過ぎており、過払い金が発生している可能性があります。任意整理をするときには、過払い金を残りの借金に充当できます。過払い金が発生している場合、任意整理して借金を大幅に減らせることがあります。【任意整理のメリット⑥】周りにバレにくい任意整理は裁判所が関与しないので、裁判所から自宅に書面が届くようなこともありません。弁護士等が代理人として手続きしてくれるので、債権者から直接連絡が来ることもなく、周囲に内緒で手続きしやすくなっています。【任意整理のメリット⑦】任意整理では借金の支払い総額を減らせる任意整理は、借金の支払い条件を変更する手続きです。そのため、任意整理をしても、借金自体がなくなるわけではありません。しかし、任意整理をすれば将来利息をカットできるので、今以上に借金を増えることはないことになります。任意整理は、借金の支払い総額を減らせる点で、大きな意味があります。債務整理(任意整理)の手続きの流れ任意整理について大まかにイメージしていただけたでしょうか?次に、任意整理の手続きの流れについて、順を追って説明します。弁護士などに依頼受任通知発送・取引履歴開示請求借金の残高を確定支払い方法の変更について交渉和解契約支払い再開[adsense_middle]1. 弁護士などに依頼任意整理では、債権者である貸金業者との交渉が必要になります。任意整理の交渉には法的知識も欠かせないため、通常は専門家に依頼します。任意整理を依頼できる専門家任意整理を依頼できる専門家は、弁護士または司法書士になります。司法書士に依頼する場合には、認定司法書士(法務大臣の認可を受け簡易裁判所の訴訟代理権がある司法書士)でなければならず、債権額が140万円以下の場合のみ任意整理を依頼可能です。2. 受任通知発送・取引履歴開示請求弁護士等が任意整理の依頼を受けたときには、債権者に受任通知を発送します。受任通知を発送するときには、通常、取引履歴の開示請求も同時に行います。受任通知とは受任通知とは、弁護士等が任意整理を受任したことを債権者に通知する書面です。貸金業法の規制により、受任通知を受け取った貸金業者は、債務者に直接支払いを請求することができなくなります。つまり、受任通知を送ってもらった後は、支払いを堂々と中止できるということです。取引履歴とは貸金業者と取引を開始してから今日までの、借入や返済の取引の一覧表です。債務者から請求があった場合には、貸金業者は取引履歴を開示しなければならない義務が貸金業法で定められています。3. 借金の残高を確定弁護士等を通じて取引履歴の開示請求を行った場合、通常は1~2週間程度で取引履歴が届きます。取引履歴を見て、借金の残高がいくらであるのかを確認します。もし利息制限法を超える金利で契約している場合には、利息制限法の上限金利で引き直し計算を行い、過払い金を使って借金の残高を減らします。利息制限法の上限金利とは利息制限法の上限金利は元本(借入残高)によって変わり、次のようになります。4. 支払い方法の変更について交渉借金の残高について、将来利息をカットしてもらった上で、希望する額での分割払いを認めてもらうよう債権者と交渉します。3~5年以内で完済できるようなら、任意整理に応じてもらえる貸金業者がほとんどです。5. 和解契約支払い条件の変更について債権者の同意を得ることができたら、和解契約という形で新たな契約を結び直します。和解契約書を取り交わし、債権者、債務者が1通ずつ持っておきます。6. 支払い再開和解契約後は、和解契約書の条件で支払いを続け、借金の完済を目指します。債務整理(任意整理)のデメリットは?任意整理をすると、毎月の支払い額を減らせるだけでなく、借金の支払い総額も減らせます。ただし、任意整理にはデメリットやリスクもありますので注意しておきましょう。弁護士等に依頼する費用がかかる3~5年以内に返済可能な借金でなければ整理できないブラックリストに載る任意整理した借入先からは二度と借りられない失敗すれば再度の任意整理は困難[adsense_middle]【任意整理のデメリット①】弁護士等に依頼する費用がかかる任意整理をするときには、弁護士等に依頼する必要があります。債務者個人が貸金業者に任意整理を申し入れても、応じてもらえないからです。弁護士等に依頼すると、報酬を払わなければなりません。任意整理で借金を減らせる一方で、報酬の負担が発生するというデメリットもあります。ただし、任意整理の弁護士報酬や司法書士報酬については、日本弁護士連合会(日弁連)や日本司法書士連合会(日司連)で上限規制が設けられているため、過大な負担にはなりません。【任意整理のデメリット②】3~5年以内に返済可能な借金でなければ整理できない任意整理するには、残った借金を3~5年程度で返済できなければなりません。あまりに支払い期間が長期に及んでしまう場合には、債権者も任意整理には応じてくれないのです。毎月の返済額を無理のない金額に減らすと、完済まで5年以上かかってしまうような場合には、任意整理はできません。任意整理できない場合、個人再生など他の債務整理方法を考える必要があります。【任意整理のデメリット③】ブラックリストに載る任意整理をすれば、信用情報機関に事故情報が登録され、ブラックリストに載るというデメリットがあります。事故情報はすべての貸金業者や銀行で共有されているため、ブラックリストに載っている間はどこの会社でも新規の借入ができません。住宅ローンや車のローンを組むこともできませんし、クレジットカードを作ることもできないということです。信用情報機関とは個人の信用情報(クレジットやローンの契約内容や支払い状況についての情報)の収集や管理を行っている組織です。信用情報機関に、事故情報(延滞、強制解約、債務整理などのマイナス情報)が登録されると、ブラックリストに載ったと言われます。ブラックリストに載っている期間信用情報機関に登録された事故情報は、所定の期間が経過すると削除されます。任意整理の場合には、事故情報が登録されている期間は、任意整理時から5年程度です。事故情報が削除された後は、また借入ができるようになります。【任意整理のデメリット④】任意整理した借入先からは二度と借りられない任意整理をした場合、その会社からは二度と借入ができなくなります。信用情報機関の情報は5年程度で削除されますが、任意整理した会社には永久に情報が残るからです。この状態を「社内ブラック」と呼ぶことがあります。任意整理後、ブラックリストを外れても、社内ブラックとなっている会社からは借りられません。クレジットカードやローンを利用したい場合には、他の会社を選んで申し込んだ方がよいでしょう。【任意整理のデメリット⑤】失敗すれば再度の任意整理は困難任意整理で和解が成立した段階では、借金問題はまだ解決していません。借金をなくすためには、任意整理後、約束どおり最後まで借金を払い続ける必要があります。もし途中でまた借金が払えなくなった場合、もう一度任意整理に応じてもらえる可能性はきわめて低いでしょう。任意整理は失敗することもあるということに注意しておかなければなりません。債務整理について無料相談できる窓口借金の悩みで債務整理を考えたとき、「本当に債務整理した方がよいのか?」「債務整理するならどのように手続きすればよいのか?」などわからないことが出てくるはずです。債務整理について無料で相談できる窓口を知っておきましょう。消費生活センター各地の消費者センターで、多重債務についての相談ができます。債務整理の方法についてもアドバイスが受けられます。財務局多重債務者向け無料相談窓口財務局に設けられている無料相談窓口で、借金返済に関することや債務整理について相談できます。相談方法などは、各財務局によって異なります。日本クレジットカウンセリング協会多重債務に悩んでいる人の相談を無料で受け付けている公益財団法人です。無料で任意整理ができるシステムもあり、家計の見直しについて支援が受けられます。貸金業相談・紛争解決センター多重債務者の救済のために、日本貸金業協会が運営している機関です。貸金業者に対する苦情も受け付けてもらえますが、債務整理について無料でアドバイスを受けることもできます。有料になりますが、ADR(裁判外紛争解決手続き)による解決も行っています。債務整理のデメリットに関するまとめ債務整理(任意整理)をした場合、借金そのものはなくなりませんが、毎月の返済額を減らすことができます。任意整理の手続きは弁護士等に依頼しなければ困難ですが、スピーディーに借金の悩みを解決できるメリットは大きいと言えます。任意整理をすると、一時的にブラックリストに載ってしまうというデメリットもあります。近い将来、住宅ローンなどで借入の予定がある場合には、注意しておきましょう。

2019年07月21日

債務整理をするときに、気になるのが弁護士費用ではないでしょうか?本記事では、債務整理のうち、任意整理でかかる弁護士費用について説明します。任意整理を弁護士に依頼すれば、借金を減らすことができます。高額なイメージがある弁護士費用ですが、負担を軽くできる方法もありますので、弁護士への依頼を検討してみましょう。借金返済で困ったら弁護士に依頼して債務整理(任意整理)しよう債務整理を考える場合には、まず任意整理ができないかどうか検討してみます。任意整理なら裁判所を通す必要がないので、スピーディーに借金の悩みを解決できます。任意整理とはどんな手続き?任意整理とは、債務整理方法の一つになります。任意整理は、毎月の借金の支払いが大変になったときに、お金を借りている債権者(消費者金融など)に直接お願いして、毎月の支払い額や支払い期間を変更してもらう方法です。任意整理をするときには、裁判所に申し立てる必要はありません。債権者の了承さえ得られれば、すぐに手続きが完了します。借金の支払いに困ったら、まずは任意整理を検討してみましょう。任意整理では毎月の返済額の減額と利息カットが可能任意整理をすれば、毎月の返済額を減額することができます。月々の返済額を減額しても、残っている借金を3~5年以内で返済できるようなら、任意整理が可能です。また、任意整理では、将来的に発生する利息については、通常は免除してもらえます。返済期間が延びても、利息がふくらんで借金が増えるということはありません。任意整理では過払い金も取り戻せる消費者金融等との取引開始がおおよその時期で2007(平成19)年よりも前である場合、過払い金が発生している可能性があります。過払い金とは、利息制限法で規制されている範囲を超えて払っている利息です。過払い金が発生しているケースでは、任意整理をすると大きなメリットがあります。任意整理するときには、取引履歴を取り寄せた上で引き直し計算という処理を行い、払い過ぎの利息を計算します。払い過ぎの利息を借金の残額に充当すれば、借金が大きく減ることになります。借金の残額よりも払い過ぎの利息の方が大きい場合には、過払い金請求をして返してもらうことも可能です。任意整理を弁護士に依頼するメリット任意整理をする場合、通常は弁護士に依頼して、代理人になってもらいます。弁護士に代理人を依頼することには、次のようなメリットがあります。借金返済をストップできる債権者と交渉してもらえる家族や職場に内緒で債務整理ができる和解書を作成してもらえる任意整理ができなくても他の方法で債務整理できる【任意整理を弁護士に依頼するメリット①】借金返済をストップできる弁護士は、任意整理の依頼を受けた段階で、債権者である消費者金融等に宛てて「受任通知」と呼ばれる書面を発送します。弁護士に受任通知を出してもらった後は、任意整理が完了するまで、借金返済を中止してかまいません。債権者から督促を受けることもなくなり、精神的に楽になります。【任意整理を弁護士に依頼するメリット②】債権者と交渉してもらえる債権者に支払い条件を変更してもらうには、交渉力が必要です。個人で交渉を申し入れても、消費者金融等の業者はなかなか応じてはくれません。弁護士が代理人として付いていると、業者側は「誠実に対応しなければ裁判を起こされる」と考えるため、交渉がスムーズに進みます。【任意整理を弁護士に依頼するメリット③】家族や職場に内緒で債務整理ができる弁護士が代理人として付けば、債権者からの連絡もすべて弁護士を通すことになります。弁護士に依頼した後は、債権者から直接自宅や職場に連絡が入るようなこともありません。家族や職場にバレることなく、債務整理を完了することができます。【任意整理を弁護士に依頼するメリット④】和解書を作成してもらえる債権者との間で任意整理の合意ができたら、和解書(和解契約書)を交わす必要があります。法律的な知識がある弁護士が和解書を作成することで、不利な条件で和解が成立してしまうような心配もなくなります。【任意整理を弁護士に依頼するメリット⑤】任意整理ができなくても他の方法で債務整理できる弁護士に依頼しても、任意整理による和解が難しいケースもあります。任意整理できないケースでは、個人再生や自己破産といった他の方法により債務整理が可能です。弁護士に依頼していれば、個人再生や自己破産の手続きが必要になった場合にも対応してもらえます。[adsense_middle]債務整理(任意整理)でかかる弁護士費用の内訳弁護士に債務整理を依頼する場合には、弁護士費用を払わなければなりません。弁護士費用の内訳は、次のようなものになります。着手金着手金は、事件を依頼した時点で払わなければならない費用です。着手金は任意整理が成功したかどうかにかかわらず、必ず発生するものです。最初に払った着手金は、原則として戻ってくることはありません。任意整理の場合、着手金は債権者ごとに一定の額がかかるのが一般的です。報酬金報酬金は「成功報酬」と呼ばれるもので、事件の成功の度合いに応じて発生する費用です。任意整理の報酬金には、次のようなものがあります。解決報酬金債権者1社ごとに一定額がかかるものです。減額報酬金減額または免除になった借金の額に対して、一定の割合がかかるものです。過払い金報酬金回収した過払い金の金額をもとに算出される報酬金です。実費事件処理のためにかかった実費も請求されます。任意整理の場合には、裁判所での手続きが不要なので、かかる実費はそれほど多くはありません。債権者との交渉も電話や書類で行われますので、請求されるとすれば、通信費程度になります。債務整理(任意整理)でかかる弁護士費用の平均的な金額弁護士費用には統一された基準はなく、依頼する事務所によってかかる費用の内訳や金額は違います。しかし、債務整理(任意整理)については、報酬規制があるため、通常は規制に従った料金設定になっています。債務整理(任意整理)の弁護士費用の規制任意整理でかかる弁護士費用のうち、報酬金については日本弁護士連合会(日弁連)が次のような規制を設けています。弁護士が受領できる報酬金の種類解決報酬金、減額報酬金、過払い金報酬金のみです。弁護士が受領できる報酬金の上限額報酬金の種類ごとの上限額は、次のとおりです。債務整理(任意整理)で弁護士費用の規制がある理由任意整理の報酬規制が設けられた背景には、2007(平成19)年以降、グレーソーン金利が撤廃されたことにより、貸金業者に対して過払い金請求をする人が急増したことがあります。任意整理や過払い金請求では、不当に高額な報酬を請求する弁護士事務所も出てくるようになりました。事件処理の適正化を図るため、2011年に報酬規制が設けられたのです。債務整理(任意整理)の弁護士費用の相場弁護士として業務を行うためには、日弁連に登録しなければなりません。つまり、日本全国すべての弁護士が、日弁連に入っているということです。日弁連の報酬規制は法律による規制ではありませんが、すべての弁護士が従わざるを得ないものです。こうしたことから、任意整理の弁護士費用については、日弁連の報酬規制の額が相場となっています。なお、報酬規制の額は上限の額になるため、実際にはこれよりも低い金額で任意整理ができる事務所もあります。債務整理(任意整理)で弁護士費用の負担を軽くする方法任意整理の場合には、日弁連の報酬規制があるので、かかる弁護士費用にそれほど大きな差はありません。しかし、弁護士費用の負担を軽くする方法はあります。法テラスの民事法律扶助制度を利用民事法律扶助とは、経済的理由により法的トラブルの際の弁護士費用を払えない人に対して、費用の立て替えなどの公的な援助を行う制度です。民事法律扶助業務は、全国に設置されている「法テラス」(日本司法支援センター)で行われています。任意整理をする場合でも、民事法律扶助の要件をみたしていれば、法テラスで弁護士費用を立て替えてもらえます。立て替えてもらった弁護士費用は、法テラスに月5,000円~1万円程度で分割返済すればいいいので、支払いが楽です。任意整理で民事法律扶助を利用する場合には、減額報酬は請求されません。そのため、自分で直接弁護士に依頼するよりも、かかる費用を少なくすることもできます。着手金0円の弁護士事務所に依頼債務整理については、着手金無料で依頼できる事務所もあります。特に、過払い金がある場合には戻ってきた過払い金で報酬を払えることもあるので、着手金無料なら持ち出し0円で債務整理できる可能性もあります。分割払い対応の弁護士事務所を選ぶ任意整理では、受任通知発送後和解成立までは借金返済を中断できます。この期間を利用して、弁護士費用を分割払いできる事務所もあります。和解成立後は借金の返済が始まってしまうので、借金返済のない期間に弁護士費用を分割払いできるのはメリットがあります。[adsense_middle]債務整理について料金無料で相談する方法債務整理をするべきかどうか悩んでいる場合、とりあえずどこかに相談したいと思うでしょう。以下のような場所で、債務整理の無料相談ができます。自治体の無料法律相談都道府県、市区町村などの自治体では、住民向けの無料法律相談を実施しています。相談受付については、広報やホームページなどで確認しましょう。1人あたり30分程度と時間は決まっているのが通常ですが、弁護士などの専門家に無料で相談することができます。財務局の多重債務無料相談窓口各地の財務局では、多重債務の無料相談窓口を設けています。必要に応じて弁護士会等の窓口も紹介してもらえますので、まずは気軽に相談に行ってみましょう。公益財団法人日本クレジットカウンセリング協会(JCCO)JCCOは、クレジットや消費者ローンを利用して多重債務に陥った人のためのカウンセリング事業を行っており、全国約20か所に相談室があります。JCCOでは無料で任意整理の手続きもとってもらえます。法テラス法テラスでは、収入・資産が一定額以下の人については、無料で3回まで法律相談が受けられます。法律相談後に、そのまま弁護士に依頼することも可能です。弁護士会各地の弁護士会では、弁護士による法律相談を行っています。通常は30分5,000円の相談料金がかかりますが、債務整理については無料で相談できるところも多くなっています。弁護士事務所の無料相談債務整理について弁護士に直接相談する場合でも、初回は相談料無料のところが多くなっています。初回無料相談を利用して、いろいろな弁護士事務所に相談し、依頼する事務所を決めることも可能です。債務整理(任意整理)を依頼する弁護士事務所の選び方債務整理(任意整理)を弁護士に頼みたい場合には、単に手続き費用が安いという点だけに注目しない方がよいでしょう。弁護士選びのポイントとしては、次のような点が挙げられます。任意整理の実績が豊富か任意整理では、弁護士に借金の減額交渉をしてもらわなければなりません。交渉力のある弁護士でなければ、希望どおり借金が減らないこともあります。任意整理の実績が豊富な事務所ほど交渉力があると考えられます。実績豊富な事務所であれば、消費者金融各社の最新の対応状況などの情報も持っているはずです。ホームページで処理件数などの数字を確認すると同時に、情報量が豊富かどうかもチェックしましょう。返済代行手数料が発生するか任意整理で和解が成立した後の返済は、自分で直接債権者に支払うケースと、弁護士事務所が返済を代行するケースがあります。返済代行の場合、弁護士事務所に毎月の返済分をまとめて支払い、弁護士事務所から各社に振込してもらえます。返済代行は一見便利ですが、1社につき月1000円程度(振込手数料含む)の返済代行手数料を取られてしまいます。任意整理で借金が減額した効果が薄くなってしまうことがありますから、注意しておきましょう。債務整理にかかる費用に関するまとめ債務整理(任意整理)をするときには、裁判所の費用はかかりませんが、弁護士費用がかかります。任意整理の弁護士費用には報酬規制があるので、不当に高額な費用を請求されるようなことはありません。任意整理の弁護士費用が払えない場合でも、法テラスを利用したり、分割払いができる弁護士事務所に依頼したりすれば、負担を軽くすることはできます。弁護士に相談すれば、他の債務整理方法も検討できますから、借金の悩みの解決につながります。債務整理について無料で相談できる窓口もありますので、まずは相談に行ってみましょう。

2019年07月12日

債務整理をするとき、近い将来、住宅の購入を考えている人は注意しておきましょう。債務整理をすると、住宅ローンを組むときに影響が出てしまいます。本記事では、債務整理後の住宅ローンについて説明します。住宅ローンの審査に通過するためには、何に気を付けておいたらよいかを知っておきましょう。住宅ローンの審査に影響する「信用情報」について知っておこう住宅ローンの審査のカギになるのが、「信用情報」です。信用情報は、住宅ローンに限らず、あらゆる借入の審査に影響します。信用情報とは?信用情報とは、個人がローンやクレジット、キャッシングなどの信用取引(個人の信用にもとづきお金を貸してもらったり立て替えてもらったりする取引のこと)を利用した履歴のことです。信用取引を一度でも利用したことがある人なら、信用情報機関に信用情報が登録されています。信用情報機関とは?信用情報機関は、個人の信用情報を集めて管理しているところです。消費者金融、クレジット会社、金融機関などは、信用情報機関に加盟することが義務付けられています。3つの信用情報機関信用情報機関には次の3つがあります。各信用情報機関に加盟している会社は、保有している契約者の信用情報を登録し、共有しています。3つの信用情報機関では情報交換や情報共有が行われており、他の信用情報機関の情報も入手できるようになっています。株式会社シー・アイ・シー(CIC)主に、信販会社、クレジット会社が加盟しています。株式会社日本信用情報機構(JICC)主に、消費者金融が加盟しています。全国銀行個人信用情報センター(全銀協)銀行が加盟しています。住宅ローンは審査に通った人だけが利用できる住宅ローンの申し込みをした場合、申し込みを受けた銀行等は、審査を行って貸付の可否を判断します。住宅ローンを利用できるのは、審査に通った申込者です。住宅ローンの審査では信用情報を照会住宅ローンの審査では、銀行等は信用情報機関に情報照会し、申込者の信用情報を確認します。このときに、信用情報にネガティブな情報が登録されていれば、審査で不利になってしまいます。信用情報に事故情報が登録されるとブラックリスト入りするブラックリストに載ると、金融機関などで借入ができなくなることはご存じの方も多いでしょう。ブラックリスト入りするのは、信用情報機関に事故情報が登録された場合です。信用情報に登録される事故情報とは?信用情報には、クレジットやローンを利用した後、支払いがきちんと行われたかどうかの記録が残されています。支払いの遅延(延滞)といった、利用者にとってマイナスになるような情報も登録されているということです。こうしたマイナスの情報は、「事故情報」と呼ばれます。事故情報に該当するのは、延滞のほか、強制解約、債務整理などの情報です。異動情報とは?事故情報は、信用情報機関では「異動」と登録されるため、「異動情報」と言われることもあります。異動情報が登録される基準は、細かくは各信用情報機関で違いますが、大まかには次のようになっています。債務整理の種類債務整理とは、法律上の手続きをとって、借金を整理することです。債務整理には、任意整理、特定調停、個人再生、自己破産の4種類があります。ブラックリストとは?金融事故を起こすと「ブラックリストに載る」と言われることがあります。ブラックリストに載るとは、信用情報機関に事故情報(異動情報)が登録されるという意味です。ブラックリストという名簿があるわけではありません。信用情報機関に事故情報が登録されることは、「信用情報に傷が付く」「ブラックになる」等と言われることもあります。[adsense_middle]債務整理すればブラックリスト入りするので住宅ローンが組めないどの方法で債務整理をしても、ブラックリストに載ってしまいます。ブラックリスト入りすれば、通常は住宅ローンの審査に通りません。債務整理後は住宅ローンの審査に通らない住宅ローンの審査では、申込者の年収や勤続年数のほかに、信用情報も確認します。事故情報はすべての信用情報機関で共有されているため、どこに住宅ローンを申し込みしても、必ずバレてしまいます。信用情報機関に「異動」の情報があり、ブラックリストに載っている状態なら、住宅ローンの審査には通らないのが通常です。住宅ローン返済中に債務整理をする場合住宅ローン返済中に債務整理をする場合には、住宅ローンへの影響を考慮しておきましょう。債務整理の種類によっては、住宅ローンも整理する必要があります。住宅ローンには金融機関の抵当権が設定されているため、住宅ローンが整理の対象となってしまうと、住宅をとり上げられてしまいます。個人再生や自己破産を選ぶ場合には注意任意整理や特定調停の場合には、整理する借金を選べます。住宅ローン以外の借金だけ整理すれば、住宅ローンに影響はありません。個人再生ではすべての借金が対象になるため、住宅ローンも整理するのが原則です。ただし、住宅ローン特則(住宅資金特別条項)を利用して個人再生の申立てを行った場合には、住宅ローンを除外して借金を整理できます。自己破産の場合には、住宅ローンを含むすべての借金が免除になりますから、住宅もとり上げられてしまいます。債務整理後は住宅ローンの借り換えができない住宅ローンは長期間返済を続けるものですから、金利や月々の返済額の見直しのため、途中で借り換えをしたいことも多いと思います。住宅ローン返済中に債務整理をした場合、債務整理後には住宅ローンの借り換えができなくなる点にも注意しておきましょう。借り換えの際には、信用情報の照会が行われます。事故情報が登録されていれば審査に通らないため、借り換えは困難です。債務整理後、住宅ローンを組めるようになるまでの期間債務整理をした後、永久にブラックリストに載っているわけではありません。ブラックリストに載っている期間は限定されており、その期間が過ぎると住宅ローンを組めるようになります。債務整理すれば5年間は事故情報が残る事故情報の保有期間は各信用情報機関で違います。しかし、債務整理をした場合には、どの信用情報機関でも少なくとも5年は事故情報が保有される可能性があります。各信用情報機関の事故情報保有期間は、次のとおりです。事故情報が削除されてから申し込む必要がある債務整理をした後は、5年程度信用情報機関に事故情報が登録されます。全銀協については、個人再生・自己破産をすると最長10年程度事故情報が残ります。事故情報が登録されている間に住宅ローンの申し込みをしても、審査には通りません。債務整理後の住宅ローンは、信用情報機関から事故情報が消えてから申し込む必要があります。任意整理の借金を完済しても住宅ローンは組めないことがある任意整理では、債務整理後も借金を支払いますから、完済すればそれでブラックリストから外れると考えがちです。しかし、任意整理をした事実がある以上、完済時期にかかわらず、一定期間はブラックリストに載ることになります。一番おすすめの債務整理は任意整理債務整理の中でも、裁判所を通さずに簡易迅速に手続きできる任意整理は、最もおすすめの方法です。任意整理では、債権者である貸金業者と交渉が必要です。そのため、通常は法的知識を持った弁護士等の専門家に依頼して手続きします。任意整理は、借金の残額が大きい場合にはできません。しかし、利息を除けば3~5年程度で分割返済できるくらいの借金であれば、任意整理で解決します。任意整理では借金がなくなるわけではありません。利息はカットしてもらえますが、元本は全額払わなければならないのが原則です。借金を完済したら事故情報が消えるわけではない任意整理では、手続きした後、3~5年かけて借金を返す必要があります。借金を完済すれば任意整理は成功ですが、完済時点で事故情報が削除されるわけではありません。事故情報が消えるのは任意整理後5年任意整理で事故情報が登録された場合、登録期間は原則として任意整理をしたときから5年です。3年で借金を完済しても、そこから2年くらいは事故情報が残っている可能性があります。任意整理の借金を完済したら、すぐに住宅ローンが組めるわけではありません。住宅ローンを申し込むには、任意整理から5年程度待つ必要があります。[adsense_middle]債務整理後に住宅ローンの審査に通過するには?債務整理をした後に住宅ローンを申し込む場合、申し込む時期によっては審査に通らないことがあります。事前に信用情報を確認してから住宅ローンを申し込むようにしましょう。事故情報が消えているか確認してから申し込む信用情報機関に事故情報が登録されていれば、住宅ローンに申し込みしても審査に通りません。住宅ローンの申し込みをする前に、信用情報を確認しておきましょう。信用情報の確認方法信用情報には開示請求の制度があります。開示請求とは、信用情報がコンピュータ上でどのように登録されているかを知らせてもらえるものです。信用情報が登録されている本人は、本人確認書類を提示して、情報の開示請求を行うことができます。開示請求はいずれの信用情報機関でもできますが、開示請求の方法は少しずつ違いますので、各信用情報機関のサイトで確認しましょう。債務整理後にフラット35に申し込むなら住宅ローンの中でも、さまざまなメリットのあるフラット35は人気です。債務整理後にフラット35を申し込む場合に、気を付けておきたいことも知っておきましょう。フラット35とはフラット35は、住宅金融支援機構が民間の金融機関と協力して提供している住宅ローンです。フラット35を利用すれば、最長35年の全期間固定金利で貸付が受けられるほか、保証人不要、繰上返済手数料不要などのメリットもあります。総返済負担率に注意フラット35の審査では、総返済負担率の基準があります。総返済負担率とは、年収に占めるすべての借入の割合です。すべての借入には、住宅ローンのほか、自動車ローン、教育ローン、カードローン、クレジットカードのキャッシング枠、クレジットカードの分割払いやリボ払いなど信用取引に関するものすべてが含まれます。フラット35では、総返済負担率が次の基準を満たしていなければなりません。使っていないカードは解約総返済負担率を計算するときには、カードローンやクレジットカードのキャッシング枠については、借入残高ではなく借入枠全体(利用限度額)が基準になります。実際には使っていなくても、カードを持っているだけで総返済負担率が上がってしまうことがあります。カードをたくさん持っているとフラット35の審査に影響することがあるので、事前に使わないカードは解約しておきましょう。フラット35をするなら楽天銀行がおすすめ!フラット35取扱金融機関は多数ありますが、金利は各社さまざまです。その中でも、楽天銀行のフラット35(買取型)の金利は最低水準。また、申込書の請求から融資まで来店不要で完結するのでお忙しい方にもぴったりです。債務整理と住宅ローンの関係に関するまとめ債務整理後は信用情報機関に事故情報が登録され、ブラックリストに載った状態になります。ブラックリストの情報が消えるまでは少なくとも5年程度かかるので、その間は住宅ローンの審査に通りません。住宅ローンを申し込むなら、信用情報機関の事故情報が消えているか確認してからにすると安心です。

2019年07月05日

最近は、インターネットなどでクレジットカード決済する場面も増えてきました。債務整理をするときに、「クレジットカードが使えなくなるのでは?」ということが気がかりな人も多いはずです。本記事では、債務整理後にクレジットカードが作れるかどうかについて説明します。クレジットカードの審査の際に重要になる「信用情報」について理解しておきましょう。借金の悩みを解決できる債務整理とは?債務整理とは、今ある借金を整理して、支払いができる状態にする手続きです。債務整理をすることで、毎月の支払額を減らしたり、借金自体を減額・免除してもらったりすることが可能になります。債務整理の種類と概要債務整理には、次の4つの方法があります。任意整理消費者金融などの債権者と直接話し合いをし、借金の支払い方法を変更してもらう方法です。任意整理をすれば、毎月の支払額を減らせます。将来発生する利息も免除してもらえるので、トータルの支払額も減額します。特定調停簡易裁判所で債権者と話し合い、借金の支払い方法の変更に合意する方法です。特定調停で債権者と合意するのは困難なケースが多いので、あまり利用されません。個人再生今あるすべての借金について、裁判所に減額を認めてもらう手続きです。借金を減額してもらうには、裁判所が認可した再生計画どおりの返済を少なくとも3年は続けなければなりません。自己破産抱えている借金をすべて免除してもらえる手続きです。借金がなくなる代わりに、家や車など手持ちの財産もとり上げられてしまいます。債務整理のメリットとデメリット債務整理は、それぞれの方法でメリットとデメリットがあります。自分の置かれている状況や借金の残額によって、どの方法を選ぶかを検討しなければなりません。債務整理のメリット債務整理の共通のメリットは、借金の支払いが楽になることです。借金を返済するために他社から借金していたのでは、借金はなくなりません。借金問題を根本的に解決できる方法は、債務整理だけと言ってよいでしょう。債務整理のデメリット債務整理の共通のデメリットは、ブラックリストに載ってしまうことです。「ブラックリストに載る」と言っても、ブラックリストという名簿があるわけではありません。信用情報機関というところに「金融事故を起こした」という情報が登録されると、ブラックリストに載ったと言われます。任意整理ならクレジットカードを残すことも可能債務整理の中で一番ダメージの少ない方法が任意整理です。任意整理は裁判所を通さずに手続きでき、整理する借金も選べます。任意整理なら手持ちのクレジットカードを残すことも可能です。消費者金融以外の借金も任意整理できる任意整理できるのは、消費者金融からの借入に限りません。銀行カードローンも任意整理が可能です。また、クレジットカードについてはキャッシングのみならず、ショッピング代金も任意整理できます。任意整理は弁護士事務所や司法書士事務所に依頼任意整理するときには、消費者金融やカード会社の担当者と交渉して、毎月の支払額を減らしてもらわなければなりません。個人で交渉しても相手にしてもらえないため、専門家に依頼する必要があります。任意整理を依頼できるのは、弁護士または司法書士です。司法書士に依頼できるのは債権額が140万円以下の場合で、依頼できる司法書士は簡易裁判所の訴訟代理権を持っている認定司法書士のみになります。任意整理後の借金の支払い方法任意整理で債権者の了承を得て和解するには、残っている借金の元本を3~5年で分割返済する約束をする必要があります。利息についてはカットしてもらえるので、支払期間が延びても借金が増えることはありません。任意整理時の約束通りに借金の支払いができたら、任意整理は成功です。任意整理しても、もし途中で支払えなくなった場合には、再度債務整理を検討する必要があります。任意整理にもデメリットはある任意整理は裁判所を通さないため、スピーディーに手続きができます。整理する借金を選べるので、整理する必要がないカードを手元に残すことも可能です。しかし、任意整理も債務整理の1つですから、ブラックリストに載るというデメリットがあります。ブラックリストに載れば、他社のローンやクレジットカードにも影響が出てしまいます。[adsense_middle]ブラックリストに載ると新規のクレジットカードは作れない債務整理をすれば、信用情報に傷が付き、ブラックリストに載ります。ブラックリストに載れば、クレジットカードを作ることができません。信用情報とは信用情報とは、簡単に言うと、その人のクレジットカードやローンの利用実績になります。クレジットカードやローンは、金融業者や金融機関がお金を貸してくれる(または立て替えしてくれる)ものです。金融業者・金融機関も、誰にでもお金を融通してくれるわけではありません。信用できる人でないと、お金を貸してはもらえないのです。お金を貸しても大丈夫な人かどうかは、これまでの借金と返済の実績を見ればある程度判断できます。信用情報は、金融業者や金融機関が貸付の審査をする際に重要な参考とする情報なのです。なお、信用情報のうち、金融事故に関する情報を「事故情報」と言います。金融事故とは、延滞、強制解約、債務整理などが該当します。つまり、約束通りお金を返せなかった場合に、金融事故となります。信用情報機関とは個人の信用情報の取りまとめを行っているのが、信用情報機関です。クレジットカードやローンの申し込みや契約を行ったときには、その金融業者や金融機関によって、利用者の信用情報が信用情報機関に登録されます。信用情報機関には、次の3つがあります。株式会社シー・アイ・シー(CIC)ノンバンクが加盟する信用情報機関で、貸金業または割賦販売業を行う会社が加盟しています。株式会社日本信用情報機構(JICC)ノンバンクが加盟する信用情報機関で、貸金業を行う会社が加盟しています。全国銀行個人信用情報センター銀行利用者の信用情報が集められているところで、一般社団法人全国銀行協会内に設置されています。信用情報機関には情報共有のシステムが存在貸金業や割賦販売業を行う業者や銀行は、いずれかの信用情報機関に加盟しており、自らが加盟している信用情報機関の情報を照会できます。また、3つの信用情報機関は、CRINやFINEと呼ばれるコンピュータネットワークを通じて情報交流を行っています。これにより、どの会社で金融事故を起こしても、他の会社にわかるようになっています。任意整理の情報も他社に筒抜けになる消費者金融、クレジット会社、カード会社、銀行などの金融業者・金融機関でカードやローンの申し込みをした場合には、審査が行われます。審査の際には、必ず信用情報機関に情報照会をし、信用情報を調べます。信用情報機関に事故情報が登録されていれば、その人は信用できないと判断されるため、審査には通りません。事故情報はすべての信用情報機関で共有されていますから、たとえ1社のみで任意整理をしたとしても、他社にわかってしまいます。事故情報があればクレジットカードの審査に通らない債務整理をしたときには、信用情報機関に事故情報が登録されます。事故情報が登録されている状態で借入の新規申し込みをしても、審査に通ることはありません。債務整理後には、新規でクレジットカードを作ることができなくなってしまいます。任意整理の借金を完済すればクレジットカードを作れる?債務整理のうち、任意整理をした場合には、3~5年で借金の返済は終わります。借金の返済が終わっても、すぐにカードを作れるとは限りませんから、注意しておきましょう。事故情報が登録される期間は決まっている信用情報機関に登録された事故情報は、永久にそのままではありません。事故情報には登録期間が定められており、定められた期間が経過すると事故情報は削除されます。債務整理をした場合の事故情報登録期間は、概ね5年以内です。ただし、全国銀行個人信用情報センターでは、個人再生及び自己破産の情報登録期間は、最長10年となっています。任意整理の借金を完済しても事故情報は残っていることがある任意整理をした場合、早ければ3年程度で借金の返済は終わります。しかし、信用情報機関には5年程度は事故情報が残っています。たとえ借金を完済しても、事故情報が消えるまではクレジットカードを作ることができないということです。任意整理時に残したクレジットカードはどうなる?債務整理で任意整理を選ぶ場合、すべての借金を整理する必要はなく、整理する借入先を選べます。しかし、任意整理時に手元に残したカードも、使えなくなってしまうことがあることを知っておきましょう。信用情報は申込時以外にもチェックされているクレジットカードを利用する場合、信用情報をチェックされるのは、申込時だけではありません。実は、契約中にも時々、信用情報はチェックされています。これは、「途上与信」と呼ばれるものです。カード会社等は随時利用者の信用情報をチェックし、その成績に応じて与信限度額を変更しています。カード会社も、信用できる人にはたくさんお金を借りてもらいたいはずですし、逆に信用できない人にはできるだけお金を貸したくないからです。途上与信の際に利用停止や強制解約になることもカード会社が信用情報機関で利用者の信用情報を確認したときに、他社で任意整理した情報が登録されていれば、カードが利用停止や強制解約になる可能性があります。特に、カードの更新時には必ず信用情報は確認されます。手元に残したカードの更新が近づいていれば、すぐに使えなくなると思っておいた方がよいでしょう。[adsense_middle]債務整理後、クレジットカードはいつ申し込めばいい?信用情報機関に事故情報が登録されていれば、クレジットカードを作ることはできません。債務整理後にクレジットカードを申し込むなら、事故情報の登録期間が経過してからにするのが安心です。実際に事故情報が削除されているかも確認しておきましょう。事故情報が削除されていればカード会社と新規契約ができる債務整理後にクレジットカードを作りたい場合には、信用情報から事故情報が削除されていることが条件になります。事故情報が残っている状態でカードの申込をしても、審査で落とされてしまいますから、契約はできません。事故情報が削除されているかは調べてみないとわからない信用情報機関での事故情報の登録期間は決まっていますが、実際に信用情報がきれいになっているかどうかは、信用情報機関に確認してみなければわかりません。そもそも、債務整理の場合、延滞や保証会社の代位弁済などの事故も合わせて起こっていることが多く、いつから期間が起算されるのかがわかりにくいはずです。また、各信用情報機関で定められている登録期間は上限の期間になりますから、どの段階で削除されているかはわかりません。債務整理後にクレジットカードを申し込みたい場合には、申込前に信用情報を調べておくのがおすすめです。信用情報の開示請求の方法信用情報機関に登録されている信用情報の内容は、本人が開示請求すれば教えてもらえます。開示請求の際には運転免許証などの本人確認書類のほか、手数料1,000円が必要になります。信用情報の開示請求の方法は、各信用情報機関のホームページに記載されていますので、詳しくはそちらを参考にしてください。CICへの開示請求郵送請求、窓口請求のほか、パソコンやスマートフォンを使ってインターネット経由で登録されている信用情報を確認・印刷することもできます。JICCへの開示請求郵送請求、窓口請求のほか、スマートフォンによる開示請求(開示結果は郵送)も可能です。全国銀行個人信用情報センターへの開示請求郵送請求のみ可能です。債務整理とクレジットカードの関係に関するまとめ債務整理をしたら、5年程度はクレジットカードを作ることはできません。個人再生や自己破産をした場合には、クレジットカードを作れない期間が10年程度になることもあります。任意整理で一部のクレジットカードを手元に残したとしても、後日利用停止や強制解約になる可能性は高くなっています。債務整理をするときには、しばらくはクレジットカードが使えなくなることを覚悟しておきましょう。債務整理後の期間は、借金を増やさずに済む期間と前向きに捉えることが大事です。

2019年06月26日

債務整理を検討している人の中には「最悪の場合生活保護を受給しなければならない」と検討している人も多いのではないでしょうか?しかし、債務整理、特に自己破産をしたら生活保護を受けることができないと考えている人が多いようです。自己破産をすると、就くことができない職業があるなど法的な資格が制限される「資格制限」があるので、資格制限の一環として生活保護も受けることができないと考えている人が多いようです。自己破産と生活保護は実際にどのような関係なのでしょうか?自己破産をすると生活保護を受けることができるかどうか解説していきます。自己破産と生活保護は関係ある?自己破産をすると資格制限という法的な資格が制限されることがありますが、この資格制限と生活保護は無関係です。自己破産と生活保護がどのような制度なのか、まずは解説していきます。【自己破産と生活保護のポイント①】自己破産は借金を免除する債務整理手続き自己破産とは、借金を免除にする代わりに資産も没収されるという法的な債務整理手続きの1つです。自分が持っている資産を債権者へ分配し、借金の返済に充てる代わりに借金もチャラになる手続きで、自己破産を行うと借金の返済義務から免れることができます。ただし、持ち家などの20万円を超える資産も全て没収になるので、自己破産は借金から逃れるための人生の最後のリセットボタンなどと言われるのです。【自己破産と生活保護のポイント②】生活保護は最低生活費の支給を受ける社会保障一方、生活保護とは、生活困窮者が生活していくことができるように、地域ごとに決められた最低生活費を国が扶助するという社会保障制度の一環です。例えば最低生活費が14万円の地域では、生活保護受給者の収入が14万円になるように生活保護費が支給されます。無収入の人であれば14万円の生活保護費が支給されますし、バイト収入などで5万円の収入がある場合には差額の9万円が生活保護費として支給されます。生活保護費とは、人が最低限の生活を営んで行くために必要なお金を国が扶助する制度なのです。【自己破産と生活保護のポイント③】自己破産は生活保護とは無関係自己破産は公的な債務整理手続きで、生活保護は最低限の生活を営むための社会保障制度ですので、自己破産と生活保護は無関係です。したがって、生活保護は自己破産の資格制限に該当するものではありませんので、自己破産をしたからと言って生活保護を受けることができないというわけではありません。自己破産と生活保護のポイントまとめ自己破産は借金を免除する債務整理手続き生活保護は最低生活費の支給を受ける社会保障自己破産は生活保護とは無関係自己破産しても生活保護は受けられる自己破産は資産も負債もリセットするための手続きですので、むしろ資産を失い、場合によっては仕事も失う生活に困窮した人にこそ必要な制度です。結論的に言えば、生活保護は自己破産をするほど追い込まれた人にこそ必要な制度ということができます。自己破産をしても生活保護は受けることができるのです。自己破産をして収入が絶たれた場合には生活保護の支給対象になり得る自己破産をすると、「会社が倒産して収入が絶たれた」、「生活を支えてくれた妻が家を出ていき無収入になった」、「会社に自己破産をしたことがバレてクビになってしまった」などの理由で収入源が絶たれてしまうことになりがちです。こうなってしまったら、生活をしていくために必要な収入が絶たれてしまいます。まさに生活保護とは、このような事情によって生活が困窮している人の生活を維持するための制度ですので、自己破産をして収入源を絶たれた人は生活保護の支給対象になることができる可能性が非常に高いのです。自己破産手続き中でも同時に生活保護を受けられる自己破産は裁判所が認めて初めて借金が免除される手続きですが、裁判所が認める前の自己破産手続き中のタイミングでも、そもそも自己破産を裁判所に申請している時点で収入源がなければ、生活保護を受給できる可能性は高いと言えます。[adsense_middle]自己破産した方が生活保護を受けやすい?自己破産をすると生活保護を受給できないといういう噂があるのは事実です。しかし、これは全くの逆です。むしろ自己破産をした方が生活保護を受給しやすいということができます。その理由としては、自己破産をすることによって借金と資産がゼロになるためです。資産があると生活保護を受けることができない生活保護の受給を決めるは地方自治体のケアワーカーです。この審査の際に資産がある人は、生活保護の審査に通過することは極めて難しくなります。「資産があるのであれば、先に資産を売却すべき」というのが生活保護の基本的な考えです。自己破産をすると、必然的に20万円超の資産は没収されますので、生活保護支給のハードルとなる「資産の保有」は不可能になります。資産を手放すことができるという点が、自己破産をした方が生活保護を受給しやすい理由の1つです。借金を理由に生活保護の支給を断られることも借金があると生活保護を受給することはできません。生活保護費は必要最低限の生活を維持するための税金による公的扶助ですので、借金の返済に生活保護費を使われてしまったら、生活保護の本旨から外れてしまうことになります。このため、借金がある人が生活保護を受給することは難しくなり、借金がある人が生活保護に申し込みをしても、ケアワーカーから「まず自己破産をした方がよいのでは?」と言われてしまうことが一般的です。このように、自己破産や生活保護受給のための障害となる、資産と負債の両方をリセットすることができるので、生活保護受給のためにはむしろ後押しになります。自己破産をすると生活保護を受給できないどころか、自己破産をした方が生活保護は受給しやすいと言えるのです。債務整理と生活保護を同時に検討しているのであれば自己破産をはじめとした債務整理と生活保護を同時に行うことは可能です。しかし、どのような方法がよいのか、本当に生活保護を受給することができるのかどうかはプロに相談してから進める必要があります。ケースワーカーに相談生活保護の受給に関しては市区町村役場のケアワーカーに相談するのが最も適切で早い方法です。自分は今生活保護を受給できるのかどうかは、収入状況や資産状況や借金の状況によっても異なります。自分のそのような状況を赤裸々に伝え、生活保護を受給できるかどうか確認しましょう。法テラスなどを活用してプロに相談自己破産などの債務整理手続きは法律のプロでないと不可能です。特に自己破産は裁判所の許可が必要な手続きですので、弁護士などのプロでないと手続きはほぼ不可能です。法テラスなどの相談無料の窓口に相談するか、債務整理に強い相談無料のイストワール法律事務所などに相談を行い、債務整理を進めてもらいましょう。弁護士費用は自己破産後にローンで清算できる自己破産を行うには税金関係の費用で20万円〜30万円程度、弁護士への成功報酬でも20万円〜30万円程度の費用がかかります。合計で50万円程度の費用が必要になりますが、自己破産をしようとしている人がこれだけの費用を用意するのは不可能なことが多いです。しかし、この費用を事前に支払う必要は全くありません。債務整理手続では最初に過払金の有無を確認し、過払金があるのであればこの還付金で清算することもできますし、還付金がない場合でも、自己破産後に分割で弁護士事務所にこの費用を支払っていくローンを組むことも可能です。手元にお金がなくても自己破産は可能ですので、どうしても借金で首が回らなくなった時にはまずは相談してみましょう。自己破産と生活保護の関係に関するまとめ自己破産をしても生活保護を受給することは可能です。むしろ資産や負債がある状況下では生活保護の受給は難しくなります。自己破産手続きは素人では不可能ですので、債務整理に強い弁護士事務所へ相談しましょう。手元にお金がなくても分割での後払いが可能ですので、お金の心配をそれほどする心配はありません。

2019年06月15日

住宅ローンを借りるために連帯保証人が必須かどうか知っていますか?また、連帯保証人とはどんな役割をするのかご存知ですか?住宅ローン借り入れにおける連帯保証人とは、借金をした人が返済できなくなった場合、または、支払いが滞った場合に銀行が返済を請求できる人のことです。■ 1.連帯保証人と連帯債務者の違いって?makaron* / PIXTA(ピクスタ)「連帯保証人」と「連帯債務者」は、その役割が似ていることから混同されやすいようです。住宅ローンを貸した人、つまり金融機関などを「債権者」、住宅ローンを借り入れた人を「債務者」といいます。1-1連帯債務者とは連帯債務者は複数の債務者が債権者に対し、同一内容の債権、つまり住宅ローンなどを一緒に返済します。それぞれが独立して返済しますが、一方が債務を完了すると他方の債務も完了します。債権者は連帯債務者に対して、どんな順番で請求をしてもよく、また、いくら請求してもよいのが特徴です。xiangtao / PIXTA(ピクスタ)たとえば、金融機関から夫婦で借り入れした場合、金融機関は夫だけに全額の返済を求めても良いですし、それぞれに半額の返済を請求しても良いのです。夫婦それぞれに全額の返済を請求することもできます。群馬銀行の『夫婦連帯債務型住宅ローン』がこのタイプに属します。1-2連帯保証人とは保証とは「主たる債務者が債務を履行しないときに、その履行をする責任を負う」ことです。つまり、連帯保証とは金融機関から借り入れした本人が返済しない場合に、保証人が借入者と連帯して債務を負うことをいいます。連帯保証人契約は債権者(金融機関等)と保証人との間で行われるのが特徴です。夫婦や親子で収入を合算して借り入れる住宅ローンやご夫婦それぞれが借り入れをするローンがこれに該当します。1-3 住宅ローン減税における連帯保証と連帯債務の違い連帯保証人は事実上債権者と同じ義務がありますが、住宅ローン減税の適用はできません。連帯債務者は借金の名義人の1人となるため、住宅ローン減税は持分割合に応じ使うことができます。上記の群馬銀行の『夫婦連帯債務型住宅ローン』は連帯債務のため、それぞれが住宅ローン控除を受けられます。■ 2.住宅ローンの借り入れに、連帯保証人は原則不要ABC / PIXTA(ピクスタ)住宅ローンの借り入れの際、原則として連帯保証人は不要です。購入する住宅自体が担保となっているため、銀行は資金回収の目途が立つからです。つまり、いざというときは不動産を売ったお金を銀行の返済に充てられ、金融機関側の貸し倒れリスクが回避されることから、連帯保証人が不要となるケースが多いのです。2-1住宅ローンにおける保証会社の役割は?保証会社とは、保証人の役割を代行する会社のことをいいます。保証料を支払うことで保証会社が保証人の代わりとなり、万が一ローンの返済が難しくなった場合、銀行に返済を代行してくれます。近年は、リノベーションを行うため、築古物件の購入者は少なくありません。そのため、担保価値が高い新築物件や築浅物件ばかりが融資の審査対象でなくなってきています。物件担保だけでは、資金回収が不安だと金融機関が判断した場合は、連帯保証人を立てるのではなく、保証会社を利用しています。大手銀行や地方銀行では、金利に保証料を上乗せする形で保証人不要の住宅ローンサービスを行っています。また、最近では物件の購入のときだけでなく、賃貸物件を借りるときでも、保証人ではなく保証会社を利用するケースが大半を占めています。■ 3.連帯保証人が必要な「プロパーローン」hilite / PIXTA(ピクスタ)「プロパーローン」と呼ばれる融資の際は、連帯保証人が必要です。これは、保証会社が審査を行わないで融資を行う仕組みとなっています。「フラット35」はプロパーローンに該当します。3-1プロパーローンのメリットは?前述のように、住宅ローン借り入れの際、保証会社の加入をすることが大半ですが、加入の際の審査は厳しいものです。そこで生まれたのが、保証会社を通さない住宅ローンで「プロパーローン」と呼ばれています。保証会社の審査がないため、通常の住宅ローンより、住宅購入資金が借り入れしやすくなります。また、保証料は、銀行ごとにばらつきがあるものの、通常3,000万円の借り入れだと、60万円程度は保証料がかかるのが普通です。この保証料を支払わなくてよいので、諸費用のコストカットにつながります。3-2プロパーローンのデメリットは?しかし、必ず連帯保証人が必要となりますので、連帯保証人を見つける時間と手間がかかります。連帯保証人になるということは、その人にとって、かなりのプレッシャーになるので、よほどの信頼関係がないと、なってもらえません。■ 4.まとめABC / PIXTA(ピクスタ)地方銀行やネット銀行などで、住宅ローンを借りる際に、現在連帯保証人が必要となるケースは減少しています。しかし、プロパーローンでは連帯保証人が必要となります。どんな時に連帯保証人が必要になるかを確認し、借り入れの際に連帯保証人が必要になりそうな場合は、連帯保証人になってくれる人を予め探しておく時間的余裕をもって住宅購入を考えましょう。

2019年05月31日

【ママからのご相談】2年前、夫が経営していたお店がうまくいかなくなり、閉店してしまいました。借金だけが残り、幸いにもすぐに仕事が見つかったのですが、子どももどんどんお金のかかる年になり、正直返していくのがもう限界です。このままでは自己破産しかないと思っていますが、1つ気がかりがあります。自己破産というのは、高価な財産は処分されてしまうんですよね?実は、家に祖父母から受け継いだ骨董品があり、鑑定すればそれなりの値段がつくのです。代々大切にしてきたものなので絶対に手放したくないのですが、なんとかならないのでしょうか?●A. 骨董品を手放さずに借金を整理する方法はあります。ご相談ありがとうございます。アディーレ法律事務所弁護士の篠田恵里香です。「借金が払えない」とはいえ、代々受け継がれた大事な骨董品を手放すのもとてもツラいですよね。結論として、骨董品を手放さずに、借金を整理する方法はあります。●自己破産をすると財産は処分されるの?借金が膨大に膨らみとても返せない、という場合、視野に入るのが“自己破産”という選択肢。自己破産は、基本的に全ての借金がゼロになる手続きです。したがって、経済的にやり直すには自己破産が一番メリットが大きい といえます。ただ、借金をゼロにする分、やはり高価な財産は手放さねばならないことになります。たとえば、東京地裁の場合「現金に換算すると価値が20万円を超えるもの」や「現金そのものが99万円」を超えれば、それらの財産は原則として手放さねばなりません。例外的に、今後の生活に必要と認められる場合に限り、保持しつづけられる場合があります。今回のように、“相当高額な骨董品”がある場合には、通常これは処分されてしまいます。なお、「骨董品を売ってお金に換えれば借金を返せる」という場合、当然自己破産はできません。●民事再生って?民事再生とは、借金を大幅に減額し、その減額した額を原則3年間(難しい場合は5年間)で、法律で定められた“最低弁済額” か“清算価値” いずれかの多い方の金額を払って返済する方法です。たとえば、ご相談の借金が1,000万円で、骨董品の価値が300万円だったとしましょう。その場合、“最低弁済額”は5分の1の200万円となり、“清算価値”が300万円ですので双方を比べると“清算価値”の方が高額なため、少なくとも300万円は返済せねばならないわけです。自己破産では、高価な財産が処分されますが、民事再生の場合は、その必要がありません。その代わり、高額な財産があるような場合は、「その額までは少なくとも返済してね」という決まりがあるのです。民事再生では、住宅ローンを払い続けたまま、住宅ローン以外の借金を減額し、家を維持することもできます 。また、自己破産のように「手続きの間は警備員の仕事ができない」などの職業の制限もありません。高価な財産・家をお持ちの方や、職業制限がかかってしまう方などには民事再生をお勧めします。●他にも方法はあるの?自己破産、民事再生以外にも、『任意整理』 という手続きがあります。任意整理は、自己破産や民事再生と異なり、「裁判所の手続きを踏まない任意の借金整理」となります。任意整理をすると、原則として将来の利息がカットしてもらえるほか、これまで利息を払い過ぎていた場合、過払い金が戻ってくるケースもあります。たかが利息といえども意外に大きく、「毎月の返済の大半が利息で元本が全然減らない」というケースも少なくないので、利息カットのメリットはとても大きいといえます。●まとめ借金問題で困った場合は、その方にとって最善の方法を見出すことが重要です。各手続きのメリットデメリットを総合考慮し、借金をゼロにすべきか、減額すべきか、元本だけでも返済していくべきかを検討していくことになります。任意整理はさほどメリットがないように誤解をしている方が多いようですが、多くの場合、「予想以上に借金や返済額が減額される」ことも多いので、まずは弁護士に相談してみることをお勧めします。●ライター/篠田恵里香(アディーレ法律事務所:東京弁護士会所属)

2016年07月24日

スーパーストリームは1月7日、シーアイエスの電子記録債権・債務管理「SuperStream-NX 電債オプション」の販売を開始した。同システムは、電子記録債権・債務の発生から決済までの管理を行うシステム。顛末処理としては「譲渡」「分割譲渡」「割引」「分割割引」「取消」といった各処理に対応している。発生した仕訳データは「SuperStream-NX統合会計」にシームレスに連携することが可能。電子記録債務の支払データについては、「SuperStream-NX統合会計」の支払管理から抽出することができる。また、電子債権記録機関「でんさいネット」、「JEMCO」にアップロードする発生記録請求データなどを作成することも可能としている。「SuperStream-NX 電債オプション」の価格は、5ユーザーで100万円~(税別)となっている。

2016年01月07日

13日(現地時間)、フランスのパリで発生した同時多発テロの犠牲者や被害を受けた人々に対して、セレブたちがSNS上で哀悼や連帯を表明している。ロック・コンサートが行なわれていたホール、サッカーの親善試合が開催されていたスタジアム、市内のレストランやカフェなど複数の場所で同時に爆発や銃撃が発生した同時多発テロで犠牲者は15日現在、129人に達し、負傷者は350人を超え、オランド大統領はフランス全土に非常事態を宣言した。ヒュー・ジャックマンはツイッターに「祈りと愛を、親愛なるパリの友人たちへ送ります」とツイートし、インスタグラムではフランス国旗の三色にライトアップされたシドニーのオペラハウスの画像をアップした。「ワン・ダイレクション」のハリー・スタイルズは「パリにいる全ての人々のことを思っています」とツイートした。インスタグラムでは、ビヨンセは白い紙に「パリに祈りを(Praying For Paris)」と手書きした画像を、テイラー・スウィフトは以前にパリのポン・デ・ザールで撮った自身の後ろ姿の画像に「パリに祈りを。私たちの心は張り裂け、あなたたちと共にあります」と添えてアップした。デヴィッド・ベッカムはエッフェル塔と太陽が写った画像をアップ。「この美しい都市に日が昇り、私たちは亡くなった人たちと愛する人を亡くした家族の方々のことを思い出す。私たちの心は皆さんとともにあります。パリに祈りを」と言葉を添えた。エマ・ワトソンやカーラ・デルヴィーニュ、キム・カーダシアン、ファレル・ウィリアムズをはじめ、多くのセレブはインターネットで拡散したピースマークとエッフェル塔を合わせた画像に「Pray For Paris(パリに祈りを)」とハッシュタグをつけて投稿した。(text:Yuki Tominaga)

2015年11月16日

今回は、"知らないと怖い"名義に関する用語のあれこれについて解説します。○保証人と連帯保証人 - 似ているけど大きな違いが!保証人…債務者が返済不能になったときに、債務者に代わって返済義務を負う人のことです。大切な点は債務者が返済できないときですので、保証人は債権者に、まずは債務者に請求するように言い渡すことができます(「催告の抗弁権」)。住宅ローンを借りる場合も保証人は必要です。ただしほとんどケースは保証人の代わりに保証会社を利用し保証料を支払う形で住宅ローンを利用しています。今まで扱った事例の中で、かなり昔ですが1例だけ父親が保証人になったケースがありました。(※住宅ローンの保証料 : 保証会社に所定の保証料を支払うことにより、保証人を立てる必要がなくなります。保証料の支払いは借り入れの際に一括し払うか、一部又は全部を返済額に組み入れる場合があります。保証料はかなり高額で、1,000万円を35年返済の場合一括支払いの場合は20万円から80万円程度です。当初の期間より短い期間で一括返済した場合は、その分の保証料が戻ってきます。注意が必要なのは、保証料の支払いによって返済が難しくなった場合に代わりに返済してくれるものではありません。債権者が保証会社に代わるだけです)(※証券化ローン(フラット35等)の場合は、債務者が支払い不能となり、貸付金の返済が滞るリスクは投資家が負うので、保証料は不要です)連帯保証人…保証人との違いは、債務者が返済できないときに限らず、債権者の請求があったときは返済の義務がある点です。返済能力はあってもなかなか支払わない債務者に対して、債権者は連帯保証人に請求することができ、債務者とほぼ同じ扱いです。「催告の抗弁権」は連帯保証人には無いのです。1日でも返済が遅れれば、請求される場合があります。(※住宅ローンの連帯保証人については下記の連帯債務者の項目を参照ください)○債務者と連帯債務者 - 連帯債務者は万一の場合のリスクについて充分な検討と対策が必要債務者…お金を借りた本人のことで、住宅ローンであれば、借り入れた人が債務者となります。貸した側は債権者です。連帯債務者…フラット35の例で言えば、「収入合算」の場合の合算者、「親子リレー返済」を利用する場合の後継者は連帯債務者になる必要があります。また、共有名義にする場合、共有者は連帯債務者になることができます。夫婦や親子などが共同でお金を借りた場合はそれぞれが「本人」となります。連帯債務者は、借入れた金額全額に対して返済の義務を負います。債務者が死亡した場合は、団体信用生命保険に加入していれば、保険金で残債が支払われますが、債務者が保険金の支払い対象とならない理由で返済不能になった場合は連帯債務者が返済しなければなりません。注意が必要な点は、連帯債務者を保護する保険等が万全でないことです。フラット35を例にすれば、夫婦の場合は一緒に団体信用生命保険に加入できますが、親子リレーの場合はどちらかのみとなります。○担保提供者 - ローンの債権者以外でも担保提供しなければならないケースがある住宅ローンを借りる場合は、その住宅に抵当権を設定して、その住宅を担保として提供しなければなりません。フラット35の場合、建物の敷地にも抵当権が設定されます。敷地の所有者が配偶者や直系親族の場合も同様です。つまり、親の土地に子供が住まいを建ててフラット35を借り入れた場合、親の土地に抵当権が設定されます。親は担保提供者となります。同様に夫婦・親子などで共有名義にした場合、共有名義者は自分の持分にも、抵当権設定と言う形で担保を提供する必要があります。○団体信用生命保険(団信) - 有利な団信。任意加入の場合でも是非加入を!団体信用生命保険…住宅ローン返済中に債務者に万一の場合、債務者に代わって残債が支払われる制度です。民間ローンは、原則強制加入です。特約料は毎年ローン残高に応じた額を支払う場合と毎月の返済=金利に組込まれている場合があり、その分金利は高くなります。また最近は「癌になったとき…」など特徴を持たせたタイプもありますので、金利は表面的な利率だけでなく、含まれている内容にも注意ください。デュエット…フラット35は、連帯債務者である夫婦二人で加入できる公庫団体信用生命保険制度があります。どちらか一方に万一の場合は、持分にかかわらず残りの住宅ローン全額が支払われます。特約料は1.55倍になりますが、連帯債務者の場合の万一のリスクをよく考えれば、検討すべき商品です。親子リレー…親子リレーで融資を受ける場合は、親子で加入はできず、どちらかの加入になります。ただし親が団信に加入し、80歳の誕生日の属する月の末日の保障が終了する日に到達した場合は、子が団信に加入できます。(※各銀行によって異なる場合がありますので、詳細は個別にお問合せください)<著者プロフィール>佐藤 章子一級建築士・ファイナンシャルプランナー(CFP(R)・一級FP技能士)。建設会社や住宅メーカーで設計・商品開発・不動産活用などに従事。2001年に住まいと暮らしのコンサルタント事務所を開業。技術面・経済面双方から住まいづくりをアドバイス。

2015年11月10日

スカイマークは6月17日、同社が東京地方裁判所に提出した再生計画案(以下、再生債務者案)と、再生債権者であるイントレピッド・エアクラフト・リーシング・エルエルシーが東京地方裁判所に提出した再生計画案(以下、イントレピッド案)が、ともに6月15日付で付議決定されたことを発表した。付議決定は再生計画案を債権者集会の決議に付する旨の裁判所の決定のことで、付議決定された再生計画案は、8月5日に開催される債権者集会において決議が行われる。イントレピッド案は、スポンサーに関してインテグラル以外の固有名詞を記載しておらず、また、エアラインのスポンサーに関しても、複数の航空会社と交渉中(固有名詞の記載なし)としている。加えて、弁済の原資となる金額180億円の拠出者をインテグラルとするとともに、スカイマークが同案に沿って募集株式を発行することとしている。また、インテグラルおよびスカイマークは、ANAホールディングスおよびUDSエアライン投資事業有限責任組合との間で法的拘束力のあるスポンサー契約を締結しているため、インテグラルはイントレピッド案に関して180億円を拠出する旨の契約を締結しておらず、スカイマークも同案に沿って募集株式を発行する旨の契約を締結していないとしている。一方、スカイマークとしては、インテグラル、ANAホールディングス、日本政策投資銀行、三井住友銀行が出資するUDSエアライン投資事業有限責任組合との間で契約を締結し、共同して再生債務者案を提出することに合意し、再生債務者案が実現可能性の高い再生計画案であるという見解を示している。

2015年06月18日

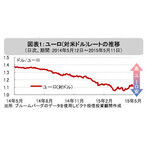

今回のユーロ圏財務相会合でギリシャ支援は何ら合意に至らなかったものの、ユーロの変動は小幅にとどまりました。市場はギリシャ債務問題については6月末の金融支援延長期限に向けた交渉の行方に注目していると思われます。○ユーロ圏財務相会合:協議進展も溝残る ギリシャ支援合意は見送りギリシャに対する金融支援を協議していた欧州連合(EU)のユーロ圏財務相会合(ユーログループ)は2015年5月11日の会合後に声明を公表、融資の条件であるギリシャの財政改革の内容に関してEU側とギリシャの間に溝が残ることから、決定を見送りました。声明は、これまでの協議の進展に一定の評価を示唆したものの、ギリシャ政府に改革の加速を求める内容となっています。○どこに注目すべきか:労働市場改革、第2次金融支援、国民投票5月11日のユーロ圏財務相会合において、ギリシャ支援は何ら合意に至らなかったものの、ユーロの変動は小幅にとどまりました(図表1参照)。市場はギリシャ債務問題については6月末の金融支援延長期限(図表2参照)に向けた交渉の行方に注目していると思われます。まず、EUとギリシャの間で金融支援で合意するには何が溝となっているかですが、報道によると、ギリシャ政府が年金制度や労働市場の改革を拒否している模様です。EUは同様の財政改善効果がある代替案の提示をギリシャに求めているとの報道もあり、これらが溝となっていると見られます。次に、溝を埋めるための今後のスケジュールで注目されそうなのは6月18日(予定)のユーロ圏財務相会合です。第2次ギリシャ向け金融支援延長期限は6月末であり、遅くともユーロ圏財務相会合(まで)に合意して、金融支援の実施や財務省証券発行額上限の引上げなどを確保して、7月と8月の国債の償還(図表2参照)や、9月の国際通貨基金(IMF)への返済約15億ユーロへの準備が必要と思われます。今後の交渉も綱渡りのスケジュールが見込まれます。最後に総選挙や国民投票の可能性ですが、スケジュール的に解散総選挙は実現性が乏しいと思われます。一方、国民投票はドイツのショイブレ財務相が、ギリシャ政府がやると決めるならやるべきと発言するなど(消極的ながら)実施の可能性も考えられます。仮に国民投票となった場合何が問われるかは不明ですが、緊縮財政にあくまで反対とギリシャ国民が表明すれば、それから先交渉はほぼ不可能と思われます。逆に賛成であれば、現政権の政策への不信任となる恐れもあり慎重な対応が求められると見られます。ギリシャの返済問題、今後も解決に時間がかかりそうです。●ピクテ投信投資顧問が提供する、「今日のヘッドライン」からの転載です。

2015年05月22日

東京都はこのほど、特別相談「多重債務110番」の実施結果を発表した。それによると、1人当たりの平均債務額は832万円となり、2014年9月の970万円から138万円減少した。東京都と23区26市1町は、東京三弁護士会、東京司法書士会、日本司法支援センター(法テラス)などの法律専門相談窓口等と連携して、2015年3月2、3日に「多重債務110番」を実施。その結果、特別相談期間中の相談件数は250件となった。このうち、東京都消費生活総合センターで受け付けた79件の内容を分析したところ、相談者の平均年齢は50.4歳で、前回より3.4歳低下した。最年長は85歳、最年少は25歳で、ともに女性。また、最も多い年代は50歳代で30.4%を占めた。1人当たりの平均債務額は832万円、最高債務額は4,500万円。債務額別に見ると、「1,000万円以上」が27.8%で最多。以下、「100万円~300万円未満」が26.6%、「300万円~500万円未満」が16.5%、「100万円未満」が15.2%と続いた。借入先については、3社から借りている人が15人でトップ。最大借入先数は14社だった。借入理由を聞くと、「低収入・収入の減少」が40.5%、「商品等購入」が19.0%、「事業資金」が16.5%、「住宅ローン」が12.7%、「遊興費」が11.4%と続き、「低収入・収入の減少」「住宅ローン」「遊興費」の割合が増加した。

2015年04月27日

簡単に第三者の連帯保証人になったりしてはいけないということは、皆さんよくご存じだと思います。ところが、ご主人が自分に内緒で友人の連帯保証人になってしまっていたら、どうしますか?今回は相談事例をもとに、万一、ご主人が他人の連帯保証人になっていることがわかった時の対処方法をみていきましょう。“友人の連帯保証人になり、代わりに返済していた夫が亡くなりました”相談事例:「42歳の主婦です。先日、夫が亡くなりました。実は夫は私に黙って、友人の連帯保証人になっていました。そしてまさかと思っていたのですが、借主である友人が夜逃げをしてしまい、夫に返済の請求が来るようになったのです。夫は亡くなるまで1年ほど返済してきたのですが、まだ2,000万円くらい残っています。夫が亡くなってから、今度は私のところに返済の請求が来るようになりました。私もパートはしていますが、中学生の子どもが一人おり、私一人の収入では今後の生活もできなくなります。どうしたら良いでしょうか?」連帯保証人とは?そもそも、連帯保証人とはどのようなことをいうのでしょうか。似た言葉に「保証人」があります。これは、お金を借りた人(借主)が借金の支払いをしなかった場合に、お金を貸した人(貸主)が保証人に対してお金を返すよう求めた時、「お金を借りた本人に返してもらってください」と言い返せる立場の人です。これを「催告の抗弁権」といいます。一方、「連帯保証人」には催告の抗弁権がありません。借主と同じ借金返済の義務を負うことになるので、連帯保証人は貸主から返済の請求があれば、支払わなければなりません。また、一度連帯保証人になる契約をしてしまったら、返済が終わるまで連帯保証人をやめることはできません。とはいえ、本来借金をした借主が何事もなくお金を返し終えれば、何も問題は起きません。問題は、その借主が返せない状況に陥った時です。ご相談者のご主人のように借主である友人が夜逃げしてしまったら、連帯保証人であるご主人に借金返済の請求が来ることになります。返し終わるまでその債務(借金)を引き受けざるを得なくなります。まさかこんなことになるとは思わなかったと思っても、後の祭りです。夫が亡くなった後、借金はどうなるの?連帯保証人である夫が死亡した場合、妻に借金を返済するようにと請求が来ることになります。なぜなら妻は夫の相続人であり、債務も相続したと考えられるからです。しかし、パート収入だけの妻が一人で2,000万円もの借金を返済していくのは、相当厳しいことが予想されます。こんな時、いったいどうすれば良いのでしょうか?このような場合、選択肢の一つとして「相続放棄」という手段があります。相続放棄をすると債務は負わずに済みますが、同時に夫の名義だった他の財産もすべて受け取る権利を失います。また、残された家族が妻と子どもであれば、妻も子も相続放棄する必要があります。なぜなら相続放棄をしない相続人がいれば、その相続放棄しなかった相続人が連帯保証人の返済義務を負うことになるからです。もう一つの手段として「限定承認」があります。限定承認は、「被相続人の債務がどの程度あるか不明であり、財産が残る可能性もある場合等に、相続人が相続によって得た財産の限度で被相続人の債務の負担を受け継ぐ」(裁判所のホームページより引用)ことができる仕組みです。相続をすることになっても、プラスの財産とマイナスの財産(借金)と、どちらの方が多いのか、すぐにはわからないということはあり得ます。不動産や株式等があればなおさらです。ただし、限定承認をしても、結局はプラスの財産よりマイナスの財産の方が多い場合もあります。しかし、限定承認を申し立てていれば、相続したプラスの財産より多いマイナスの財産の部分は返さなくてもかまわないのです。また、結果的にマイナスの財産よりプラスの財産のほうが多かった場合、財産はそのまま引き継げます。気をつけなければいけないのは、相続放棄をする場合でも、限定承認を選ぶ場合でも、相続の開始があったことを知った日から3カ月以内に、住所地の家庭裁判所に申告しなければならないことです。期限内に申し出がないと認めてもらえませんので、注意が必要です。夫が亡くなる前にやっておきたかった2つの対処法とは今回の相談事例では、相続放棄という方法で対処することになりましたが、連帯保証人になったことがわかった時点で対策を講じていれば、もう少し違う結果が見込めます。その対策は2つ。1つ目は、預貯金などの名義を夫だけにしないということです。妻が自分の名義で貯蓄しておけば万一相続放棄などということになった場合でも、妻の名義の預貯金は自分の財産として確保することができます。2つ目は、夫に生命保険をかけておくことです。契約者と被保険者を夫、死亡保険金の受取人を妻としておけば、相続放棄した場合でも、妻はこの保険金を受け取ることができます。死亡保険金は「受取人固有の財産」とされ、保険金の支払い発生事由、つまり夫の死亡時に相続放棄をしても、受取人である妻に保険金が支払われ、差し押さえなどはできません。とはいえ、保険料の負担があまりに大きいため契約を継続できず、いざという時には解約してしまっていた、などということになっては意味がありません。この場合、「定期保険」か「収入保障保険」で用意すると合理的なコスト負担で済みます。定期保険は連帯保証人の期間、保証した金額の残債相当分に加入しておけば安心ですし、ある程度返済したあとで、夫に万一のことがあり保険金が支払われることになれば、手元に残る金額が多くなるため、遺族の生活保障にもなります。一方、収入保障保険は加入時の死亡保険金が一番多く、年を重ねるごとに支払われる保険金額が減少していく保険です。こちらも残債分の保険金額で加入しておき、万一の時に返済できる金額を設定しておけば、その後の生活にまで影響が及ぶということを防げるでしょう。ただ、借金の残債分の保険金額で契約すると、定期保険、収入保障保険とも、夫が万一の時、保険金で用意できるのは借金相当額のみです。夫が死亡後の遺族の生活保障については、別途考える必要があるでしょう。大前提として、他人の連帯保証人にはならないようにしたいところですが、パートナーが連帯保証人になっていたことがわかったら、その後の生活を守るためにも、その時点で対策を講じておくことが大切です。大切な家族を失った上、貯めておいた自分たちの財産も失うのは、精神的にも、その後の実生活の経済的にも、とても厳しいことになってしまいますから。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年02月24日

日本貿易振興機構(JETRO)は24日、書籍『欧州債務危機はどのような影響をもたらしたのか』を発売する。編著者は前田篤穂氏、木場亮氏。価格は3,024円。ギリシャを発端とした欧州債務危機は、欧州経済にどのような影響をもたらしたのか。同書は、産業・企業の視点から欧州経済の実態を分析。自動車や電機・電子などの各産業(産業編)、ならびにドイツ、フランス、GIIPS、計7カ国(各国編)への影響や展望を豊富なデータをもとに解説している。内容は、「第1章 総論編 ~欧州債務危機について~」「第2章 テーマ編 ~欧州(EU)は何が変わったのか~」「第3章 産業編 ~欧州産業はどう変わったのか~」「第4章 各国編」「第5章 シナリオ諸説 ~欧州はどうなるのか~」となっている。

2015年02月19日

大垣共立銀行は4日、住宅ローンを利用中の顧客を対象に「8大疾病補償付債務返済支援保険」の取り扱いを開始した。同保険は「病気やケガ」により30日を超えて就業できなくなった場合に毎月のローン返済額を支払う「月額返済補償」と、8大疾病(がん(悪性新生物)、急性心筋梗塞、脳卒中、高血圧症、糖尿病、肝硬変、慢性膵炎、慢性腎不全)を原因として月額返済補償が12カ月継続した場合に住宅ローンの残債額を支払う「残債一括補償」を組み合わせた商品だという。OKB大垣共立銀行は住宅ローンの利用開始時に加入可能な"8大疾病"対象保険として「ローン返済支援保険」「3大疾病+5つの重度慢性疾患補償付団体生命保険」を提供している。同保険の取り扱い開始により、既存の"8大疾病"対象保険に加入していない人でも、8大疾病への備えとして中途加入できるようになったという。OKB大垣共立銀行はこれからも、顧客の幅広いニーズに応えることができるよう商品の充実に努めていくとしている。

2014年11月10日

アディーレ法律事務所は4日、債務整理の依頼者が対応に満足しなかった場合、契約から90日以内なら着手金を全額返金する「返金保証キャンペーン」を開始した。同キャンペーンでは、期間中、債務整理(過払い金返還請求・任意整理・民事再生・自己破産)で依頼をした人のうち、契約から90日以内に契約の解除を希望した場合、着手金をすべて返金する。返金保証は、他のサービス業では多く実施されているが、弁護士業界ではまだ定着していない。同法人は、これまで弁護士への依頼をためらっていた人に「安心して一歩踏み出してほしい」との想いから、今回のキャンペーンの開催に至ったという。対象は、キャンペーン期間中に契約した人で、返金保証キャンペーンの利用を申告し、返金前にアンケートへの回答・返送が可能な人。なお、返金の際の振込み手数料は依頼者負担となる。このほか、「完済した人は過払い金返還の着手金が無料」「過払い金診断が無料」のサービスも併せて実施している。キャンペーン期間はいずれも2014年11月30日まで。アディーレ法律事務所は2004年創立。以来、「弁護士をより身近な存在に」との理念の下、債務整理・交通事故の被害・労働トラブル・刑事事件・離婚問題・B型肝炎の給付金請求など、日常生活で起こり得る法律トラブルの解決にあたってきた。相談実績は15万人以上、弁護士110人以上を含む総勢700人以上が在籍する。

2014年11月04日

復興庁、金融庁、中小企業庁は17日、東日本大震災で被災した中小事業者の二重債務問題について、支援決定までの期間を約3カ月に短縮するなどとする対応強化策を発表した。政府は、二重債務問題に対応するために「東日本大震災事業者再生支援機構」を設立し、今年3月より業務を開始。これまでに受けた相談・依頼件数は445件に上るが、支援決定案件は5件、最終調整中の案件は51件にとどまっている(7月12日現在)。このため政府は、同機構が支援を迅速かつ適切に行えるよう、新たな対応強化策を決定。復興庁・金融庁・中小企業庁は連携して、機構の取組みを支援していくという。今回決定した対応強化策では、通常約半年必要となる案件対応期間を約3カ月に短縮(小規模事業者ではさらに短縮)し、より迅速な支援決定を実現するため、事業再生に精通した人材の増員を計画している。迅速・円滑な債権買取りを促すため、金融機関から引当状況の情報が示された場合は、その点も考慮に入れて迅速な処理を実施。その上で金融庁から金融機関に対し、同機構の求めに応じて買取対象債権に関連する引当状況を提示するとともに、同機構から買取価格が提示された場合は、迅速に判断するよう要請するとしている。信用保証協会の保証付き債権に関しては、金融機関のみならず信用保証協会に対しても、事前に事業再生計画や買取価格について説明・調整を行い、迅速な案件合意に尽力する。また、中小企業庁から全国信用保証協会連合会や各県の信用保証協会に対して、同機構から事業再生計画の詳細や買取価格の根拠について説明を受けた後、原則3週間以内に当該計画について結論を出すよう要請するという。新規融資に対する保証機能の活用についても、早急に実施する予定のほか、小口事業者担当の専門チームを創設するなど組織の再編も計画している。【拡大画像を含む完全版はこちら】

2012年07月18日

北海道銀行は、29日より、「働く女性を応援する住宅ローン」として『道銀住宅ローン「リラ」』の取扱いを開始すると発表した。申し込み者は女性限定(連帯債務扱の場合は、主債務者が女性)で、新築・新規購入・中古購入資金等に利用できる(借り換えは利用できない)。融資金利は、通常の住宅ローンより、固定金利選択型固定金利の新規受付金利を引き下げ、特約期間終了以降の基準金利からの金利引き下げ幅も拡大した取扱いとなる。また、同住宅ローンの契約者には、宿泊やグルメ、エステなど女性が喜ぶメニューをお得な優待価格で利用できる会員制サービス(サービス名:ハッピーエブリデー)を提供。同行では「今後とも顧客の要望に応え、心から満足できる質の高いサービスで道内ベストバンクを目指す」としている。【拡大画像を含む完全版はこちら】

2012年06月28日