期待される日本株式市場の反騰

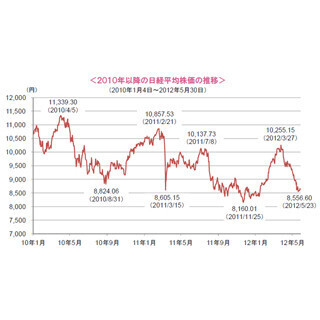

日本株式も日経平均株価が今年1月につけた年初来安値(8,378.36円:終値)水準近くまで下落しています。

現在、金融市場の最大の関心事となっているギリシャでは、6月17日に再選挙を控えていることから、同国の再選挙に絡んだ、あるいは再選挙後の行方などに対する報道や当局の発言、世論調査などによって株式市場が大きく振れやすい状況にあります。

また、スペインの財政や金融機関の資本増強に対する不安なども意識されており、日本株式市場は当面、神経質な展開が続くと予想されます。

しかしながら、足元で日本企業の業績が回復傾向にある中、最近の株価の下落によって、企業の利益や資産価値、配当といった観点から見た株価水準には「割安感」が強まっていることに加え、日々の値動きから相場の目先の基調を予測する指標などには株価の「売られ過ぎ感」を示しているものが多くなっています。

日本株式市場は、現在が「底値」かどうかの判断は難しいながらも、過去の経験則に基づけば「底値圏」にあることを示していると考えられます。

(※上記は過去のものであり、将来の運用成果等を約束するものではありません。

)企業収益(金融を除く、東証一部上場企業ベース)は、東日本大震災およびタイの洪水被害によるサプライチェーン(調達・供給網)の寸断や、欧州債務問題の深刻化に伴なう海外経済の鈍化、円高の進行などにより、2011年度は、自動車や電気機器などの業種を中心に減益見通しとなっています。

一方、2012年度の企業収益(同)は、前年比+20%超の増益の見込みであるほか、多くの業種で前年比二桁以上の増益が見込まれています。

特に、自動車や電気機器などが前年度の不振から大幅に持ち直すと予想されています。

また、国内の復興需要の本格化なども相俟って、企業業績は堅調に回復に向かうとみられます。

欧州債務問題などを受けた世界景気の減速による企業業績への影響には注意する必要がありますが、こうした企業業績の回復は、株価を下支えるとともに、投資家のリスク回避姿勢が和らぐにつれ、日本株式を選考する要因になるものとみられます。企業業績の回復が見込まれる中、最近の株価の下落によって、企業の利益や資産価値、配当といった観点から見た株価水準は、歴史的に割安な状態にあるとみられます。

左図は、東証1部全銘柄の平均PBR(株価純資産倍率、加重平均)の推移です。

PBRは、企業の理論上の解散価値といわれるBPS(1株当たりの純資産)に対し、株価がその何倍であるかをあらわす指標です。

足元のPBRは0.89倍と1倍を割り込む水準にあります。

これは、日本企業が「解散価値」にも満たない状況にあることを示しており、純資産価値と言った側面からは、株価が割安な水準にあると判断されます。

PBRが1倍割れの水準は、過去において日本株式への良い投資機会となっており、足元の株価の下支え役として働くものと期待されます。

(※上記は過去のものおよび予想であり、将来の運用成果等を約束するものではありません。

)近年、事業の効率化や業績改善などを背景に、日本企業による株主還元が活発化しています。

それにより、企業の配当総額は増加傾向にあり、日本株式の配当総額は比較的高い水準で推移しています。

足元で、企業業績が回復傾向にある中、こうした積極的な株主還元の姿勢や直近の株価下落を受け、日本株式の配当利回りの上昇が進んでおり、利回り差(株式配当利回りと10年国債利回りの差)は2009年初め(リーマン・ショック後の株安進行時)を上回る水準に拡大しています。

こうした水準などを考えると、中長期的な観点から株式投資の魅力が高まっていると考えられます。

(※上記は過去のものおよび予想であり、将来の運用成果等を約束するものではありません。

)マーケットセンチメント(市場心理)の国内最大規模の調査である「QSSレポート」によると、2012年5月調査における投資家(機関投資家を中心とした市場関係者)が「最も注目している株価変動要因」は、「景気・企業業績」で、次いで「海外株式・債券市場」、「為替動向」となりました。

同レポートは、投資家による相場見通しや注目材料などを毎月集計したもので、「最も注目している株価変動要因」では、先の3つの要因に加え、「金利動向」、「政治・外交」、「内部要因・市場心理」の計6つの要因の中から投資家に1つ選択させ、投資家が注目している材料から景気や相場の変化の兆しを探ろうとするものです。株価を変動させる要因として最もインパクトが強いと言われているのが企業業績であることから、企業業績への注目度が高いことは至極当然といえます。

しかし、今回の調査では「景気・企業業績」を選択した投資家の割合が前月の57%から35%に低下し、過去と比較しても低い水準となりました。

その一方で、欧州債務問題への注目度が増していることなどから「海外株式・債券市場」を選択した投資家は前月の15%から32%へと急速に拡大し、投資家の「景気・企業業績」への相対的な関心が低下していることを示す結果となりました。

過去において、投資家が「景気・企業業績」を選択した割合が今回調査以下だった局面は、3回程度ありましたが、そのいずれの局面も株価の底入れと深く関係していました。

つまり、こうした局面は、「景気・企業業績」といった企業の実態にすら注目しにくくなった投資家の弱気心理を反映していると考えられ、株式市場にとっても「陰の極」と言えそうです。

欧州債務問題が混迷を深める中、日本株式の底打ち・反転の時期を予想することは難しいものの、これまでご説明してきましたように、日本株式は株価バリュエーション面や投資家心理面などから見て、調整が相当程度進んだ状態にあるとみられます。

今後、欧州債務問題に一定の進展が見られた場合には、相場が急速に反転の動きを強める可能性があるとみられることから、そうした時期を睨みながら、日本株式への注目度を高めていく必要があると考えられます。

(QSSレポートおよび信頼できると判断したデータをもとに日興アセットマネジメントが作成)(※上記は過去のものであり、将来の運用成果等を約束するものではありません。

)(2012年6月1日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。

→「楽読」【拡大画像を含む完全版はこちら】

この記事もおすすめ

提供元の記事

提供: