貯蓄モードになる正しいステップと間違った貯蓄モード【貯蓄できる夫婦の家計管理術 Vol.2】

お金が貯まる夫婦、貯まらない夫婦 の続きです。

「貯蓄ができる家庭とは、お金について透明度が高い家庭です」と話す、ファイナンシャルプランナーの畠中雅子さん。では透明度の高い家庭を作るため、その具体的な「キホンのキ」を、教えてもらう。

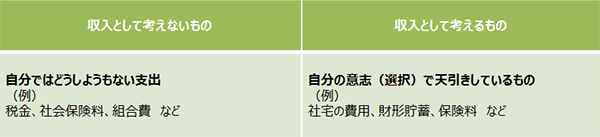

家計管理で最初に行うことは、「家計にとっての『収入』とは何か?」を、きちんと整理してみることだ。しかしここが意外と、落とし穴! なぜなら、給料明細からは税金や社会保険料、天引き貯蓄の財形や保険料など引かれているものが多く、何が収入かわかりづらくなっている。

「家計にとっての『収入』とは、税金や社会保険料、組合費など、強制的に引かれているもの(自分ではどうしようもない支出)を除いたお金です」(畠中さん)

●収入として「考えないもの」「考えるもの」

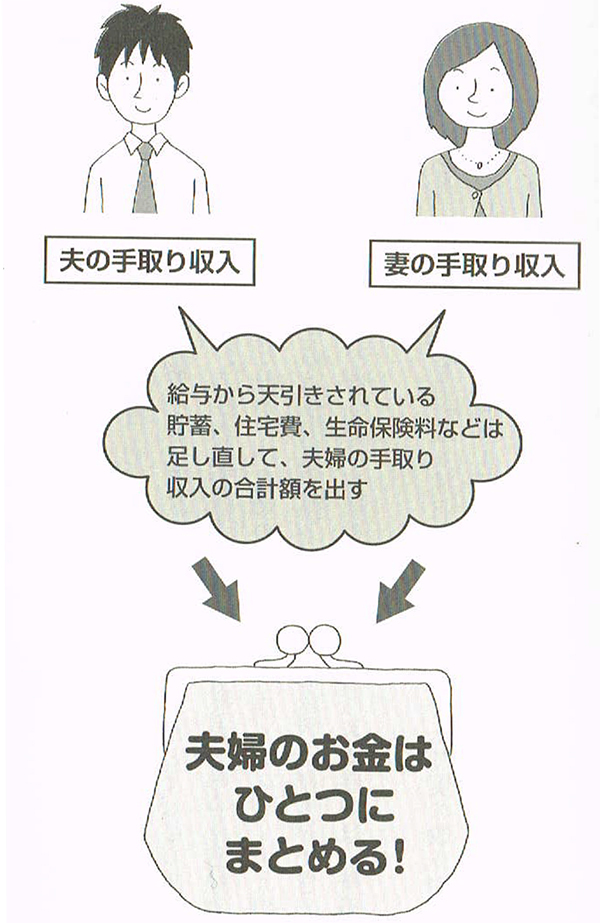

最近は共働き家庭が増えているので、共働きの家庭の場合で考えてみよう。共働きの場合は、「キホンステップ1」で整理した手取り年収を合算する。合算した金額が、その家庭の「月の収入」となる。

「残業代や特別手当などによって、月の収入に変動がある場合は、少なめの金額をベースに収入を考え、収入が多い月の分は、とりあえず予備費としてプールするのが理想です」(畠中さん)

<夫婦の手取り収入を正確に把握する>

家庭の「月の収入」がわかったら、「家計のお財布はひとつ」にしてみよう。家計のお財布をひとつにすると、家計全体のお金の流れが見えやすくなるからだ。「お金の流れ」については、次回詳しく説明しよう。

「収入を1本化するのとあわせて、お金の使い方についても、お互いの価値観を確認しておくことをおすすめします」(畠中さん)

ひとたび「貯蓄しよう!」モードに切り替わると、「夫婦でお互いの趣味や行動にダメ出し」をしたくなってくる。この行動は貯蓄に結びつくのだろうか。

「大好きなことを我慢するのは逆効果です。価値観が違うカップルは、価値観をすりあわせる必要はなく、価値観の違いを確認しあっておくことをおすすめします」(畠中さん)

たとえば、「私は洋服が大好きなので、被服費は削れないけれど、外食の節約ならがんばれる」「僕は、サッカー観戦には定期的に行きたい。その代わり、飲み会は月1回にする」といった感じ。

「譲れないものは何か? そのかわりに譲れるものは何か?」を、夫婦でキッチリ向き会って話しあうことが大切なのだ。

次回は、家庭の財布をひとつにできたら、次にすべき具体的なステップを教えてもらおう。必ず貯蓄できる! 「貯蓄の鉄板ルール」もご紹介!

「貯蓄ができる家庭とは、お金について透明度が高い家庭です」と話す、ファイナンシャルプランナーの畠中雅子さん。では透明度の高い家庭を作るため、その具体的な「キホンのキ」を、教えてもらう。

■キホンステップ 1:夫婦の手取り収入の把握する

© Photographee.eu - Fotolia.com

家計管理で最初に行うことは、「家計にとっての『収入』とは何か?」を、きちんと整理してみることだ。しかしここが意外と、落とし穴! なぜなら、給料明細からは税金や社会保険料、天引き貯蓄の財形や保険料など引かれているものが多く、何が収入かわかりづらくなっている。

「家計にとっての『収入』とは、税金や社会保険料、組合費など、強制的に引かれているもの(自分ではどうしようもない支出)を除いたお金です」(畠中さん)

●収入として「考えないもの」「考えるもの」

出典:※結婚したら知っておきたいお金のこと(畠中雅子/海竜社)より抜粋

■キホンステップ 2:夫婦のお金はひとつにまとめる!

最近は共働き家庭が増えているので、共働きの家庭の場合で考えてみよう。共働きの場合は、「キホンステップ1」で整理した手取り年収を合算する。合算した金額が、その家庭の「月の収入」となる。

「残業代や特別手当などによって、月の収入に変動がある場合は、少なめの金額をベースに収入を考え、収入が多い月の分は、とりあえず予備費としてプールするのが理想です」(畠中さん)

<夫婦の手取り収入を正確に把握する>

出典:※結婚したら知っておきたいお金のこと(畠中雅子/海竜社)より抜粋

家庭の「月の収入」がわかったら、「家計のお財布はひとつ」にしてみよう。家計のお財布をひとつにすると、家計全体のお金の流れが見えやすくなるからだ。「お金の流れ」については、次回詳しく説明しよう。

■キホンステップ 3:夫婦の価値観の違いを確認する

「収入を1本化するのとあわせて、お金の使い方についても、お互いの価値観を確認しておくことをおすすめします」(畠中さん)

ひとたび「貯蓄しよう!」モードに切り替わると、「夫婦でお互いの趣味や行動にダメ出し」をしたくなってくる。この行動は貯蓄に結びつくのだろうか。

「大好きなことを我慢するのは逆効果です。価値観が違うカップルは、価値観をすりあわせる必要はなく、価値観の違いを確認しあっておくことをおすすめします」(畠中さん)

たとえば、「私は洋服が大好きなので、被服費は削れないけれど、外食の節約ならがんばれる」「僕は、サッカー観戦には定期的に行きたい。その代わり、飲み会は月1回にする」といった感じ。

「譲れないものは何か? そのかわりに譲れるものは何か?」を、夫婦でキッチリ向き会って話しあうことが大切なのだ。

次回は、家庭の財布をひとつにできたら、次にすべき具体的なステップを教えてもらおう。必ず貯蓄できる! 「貯蓄の鉄板ルール」もご紹介!

■今回取材を受けてくださった畠中雅子さんの著書

『結婚したら知っておきたいお金のこと(畠中雅子/海竜社)』

●畠中雅子

3人の子ども(成人した長女、大学生の長男、高校生の次男)を育ててきたベテラン主婦であり、ファイナンシャルプランナー。数多くの著作を持ち、新聞、雑誌、ウェブに多数の連載を持つ。

『結婚したら知っておきたいお金のこと(畠中雅子/海竜社)』

●畠中雅子

3人の子ども(成人した長女、大学生の長男、高校生の次男)を育ててきたベテラン主婦であり、ファイナンシャルプランナー。数多くの著作を持ち、新聞、雑誌、ウェブに多数の連載を持つ。