2019年4月26日 14:13

マンション購入のための住宅ローン、変動金利と固定金利どっちを選べばいい?

マンションを購入する際に多くの人が利用する住宅ローン。変動金利と固定金利、選ぶ金利タイプによってその後の返済計画は大きく変わります。この記事ではそれぞれの金利タイプの特徴とメリット・デメリット、どういった人に向いているのかを解説します。

変動金利型住宅ローン

2018年度第1回民間住宅ローン利用者の実態調査

変動金利の推移

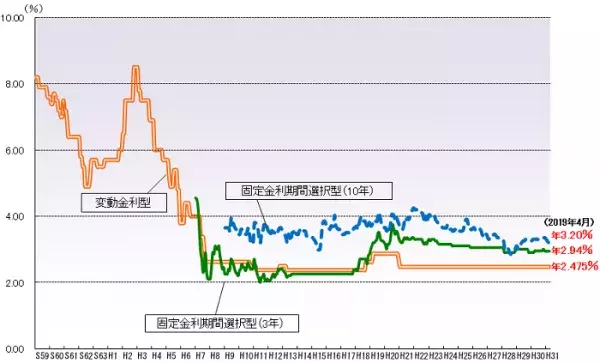

長期的な金利動向も住宅ローンの金利タイプを選ぶ際の参考となります。以下のグラフは、住宅金融支援機構の集計による民間金融機関の住宅ローン金利の推移を示したものです(金利引き下げ前の基準金利・店頭表示金利)。

民間金融機関の住宅ローン金利推移(変動金利等)・住宅金融支援機構

*主要都市銀行のHP等により集計した金利(中央値)

*変動金利は昭和59年以降、固定金利期間選択型(3年)の金利は平成7年以降、固定金利期間選択型(10年)の金利は平成9年以降のデータ。

これをみると、民間金融機関の住宅ローン金利はバブル期以降大きく低下し、ここ20年以上ほぼ横ばいの状態が続いています。現在の金利水準はほぼ下限に近いと考えられ、今後金利がさらに低下するよりも、上昇するリスクのほうが高いといえます。