2019年12月18日 20:00

「ふるさと納税」と「住宅ローン控除」は併用できる?仕組み・計算方法をFPが解説!

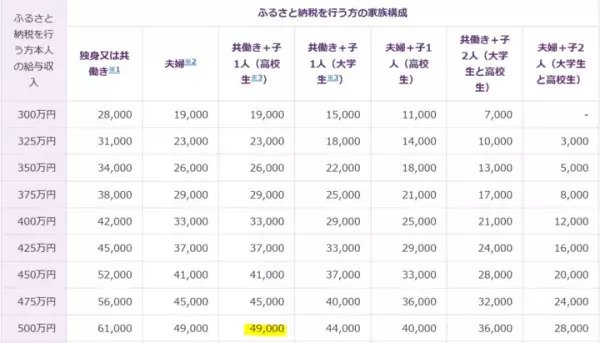

上記の家族のケースですと、上限額は4.9万円分となります。

その金額が給与所得控除の金額に追加されるので、その分課税所得も少なくなります。具体的には、以下のように計算します。

http://www.soumu.go.jp/

ふるさと納税実施による所得税と住民税の減額金額の計算方法

所得税と住民税は以下の計算式で計算します。

所得税

住民税

- 住民税からの天引き(基本分) = (納税額-2,000円)×10%

- 住民税からの天引き(特例分) = (納税額-2,000円)×(100%-10%(基本分)-所得税の税率)

具体的な計算式

- 所得税からの控除 = (寄付金額-2,000円)× 所得税率(今回は10%)⇒ 4,700円

- 住民税からの控除(基本分) = (寄付金額-2,000円)×10%⇒ 4,700円

- 住民税からの控除(特例分) = (寄付金額-2,000円)×(100%-10%(基本分)-所得税の税率(今回は10%))⇒ 37,600円

- 住民税からの控除額合計:42,300円

ふるさと納税前後の所得税と住民税の減税金額

ふるさと納税を行い、所得控除されると課税所得そのものがその分減少して所得税と住民税の金額が減少します。