2020年8月8日 14:00

減価償却を行う4つのメリットとは?基礎知識&注意点をFPが詳しく解説!

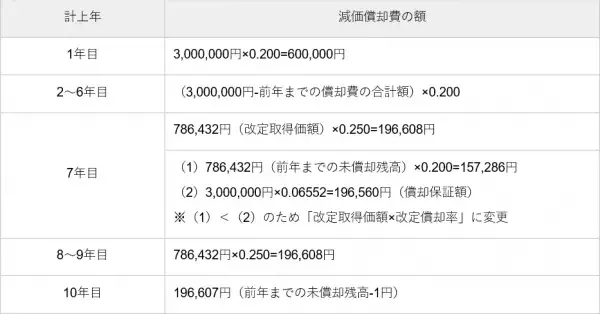

国税庁 No.2106 定額法と定率法による減価償却を参考に筆者計算

上記のケースでは、7年目に調整前償却費が償却保証額を下回るため、7年目以降は「改定取得価額×改定償却率」で減価償却費を計算します。

減価償却の会計処理方法

減価償却費の計算方法について確認しましたが、どのように会計処理を行うかも気になるのではないでしょうか。ここでは、減価償却の会計処理方法について説明します。

直接法と間接法

有形固定資産の減価償却の会計処理(仕訳)方法には、「直接法」と「間接法」の2つがあります。

- 直接法:固定資産から減価償却費を直接差し引いて仕訳を行う方法

- 間接法:固定資産から減価償却費を直接差し引かず、減価償却累計額を用いて仕訳を行う方法

個人事業主や小さな会社は直接法、大企業は間接法を採用することが多いです。無形固定資産は直接法になり、間接法では仕訳できないのでご注意ください。

直接法の仕訳例

機械装置を300万円で購入し、減価償却費を50万円計上するケースについて確認しましょう。購入時の仕訳は以下のとおりです。

減価償却費を計上するときは、直接法では以下のように仕訳します。

貸借対照表には「機械装置250万円」