【保険料月1万円以下で豊かに暮らす】第21回目 [保険選びの極意4]健康に不安がある人必見!引受基準緩和型保険を選ぶポイント

A社ではがんに関する加入条件を、細かく設定しています。しかし、その他の病気やケガに関しては比較的緩やかです。お客さまのように「てんかん」という持病があるものの2年以内に入院や手術をしているわけではないし、その予定もない。ただ薬を飲んでいるだけ、という人なら申し込めるのです。A社の場合、糖尿病のため通院でインスリン治療を受けている人や高血圧のため血圧降下剤を服薬中の人でも保険に入れるようにと開発されていて、がん以外の通院治療には寛容です。一方、他の会社の中には、健康診断や人間ドックで再検査をすすめられた場合には入れないものもあります(再検査の結果、異常が見つからなかった場合を除きます)。健康告知の項目は各社異なります。1社でダメだったからといって、諦めないで! 複数の保険の資料を取り寄せて、申込基準を満たすもののなかから、あなたにとって最も有利な保険に入りましょう。

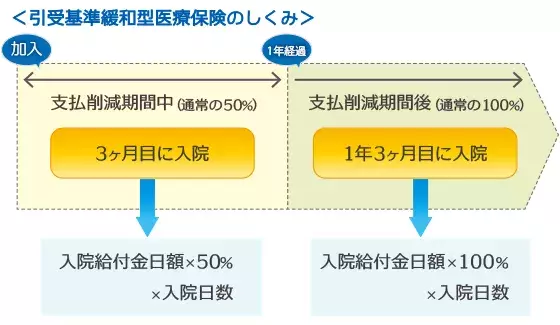

2. 契約日を含めて1年以内の保障は原則50%

引受基準緩和型は、一般的な医療保険・終身保険と比べて引受範囲を広げているため、保険金等の支払いが多くなる可能性があります。保険会社としては保険料をたくさん集めておいて、保険金の支払いに備えたいところです。しかし、保険料が2倍や3倍にもなっては家計に負担がかかるだろうということで、この保険にはある工夫がなされています。それは、「契約日を含めて1年以内は、給付金などの支払額が原則50%になる」というもの。たとえば、引受基準型医療保険に加入して3ヶ月目に持病が原因で入院した場合、入院給付金は支払われますが、給付額が半分になることになります。

保障内容に関しては、保険会社によりまちまちです。ただ、引受基準緩和型医療保険は「入院と手術」を主契約にしている終身医療保険が多く、これに通院保障や先進医療をセットにして販売しているところや、少額の死亡保障が付いているものもあります。引受基準緩和型終身保険に関しては、死亡した場合のみを保障するものです。

不慮の事故が原因で事故日から180日以内に亡くなった場合は、契約日から1年以内の死亡であっても死亡保険金が100%支払われます。

上へ戻る

上へ戻る