今回は楽天証券でNISAを始めるに当たって、おすすめの理由について解説していきます。過去記事でも何度も登場した楽天証券ですが、他の証券会社に無いお得な方法等をご紹介していきますので、NISAをお考えの方、楽天証券を考えていらっしゃる方は是非ご一読下さい。楽天を選ぶメリットとは?の場合日本国内の株式に関して売買を行った際の手数料は無料となっています。NISAの場合、株式やETFの売買が可能ですが、無料で行えるのは非常に有難いです。特に大きな取引が特徴のNISAに関しては、売買を中心にお考えの方もいらっしゃると思います。その際に都度手数料がかかっては、塵も積もれば山となりますので無料の意味は大きいと思います。次に投資信託の場合はファンドによって手数料が異なりますので、購入する際だけでなく、売却する際の手数料も事前に確認しておきましょう。そして外国株式に関してですが、外国の株式に関してはそれぞれ手数料が異なります。取扱いの多い米国株式は税込み0.486%、中国株式は0.54%、アセアン株式は1.08%となっております。海外の株式は国内株式と異なりリターン等も大きく魅力的ではあります。手数料もさることながら、リスク、リターンをしっかりと考えておきたいですね。そして海外のETFですが、ここで一旦ETFについて解説しておきます。ETFとは証券取引所に上場し、株価指数などに代表される指数への連動を目指す投資信託の事。「Exchange Traded Funds」の頭文字を取って「ETF」と呼ばれています。海外ETFは、海外の取引所に上場しているETFの事を指します。楽天証券では海外ETFの本数が345本あり、米国ETFが282本、中国ETFが29本、シンガポールETFが34本です。ETFの特徴は何より指数に連動するという点です。特に初心者の方等は、一つの株の銘柄に一喜一憂する事なく投資できるので、分かり易い商品ではないでしょうか。とはいえ、先程も申し上げましたように、それぞれに手数料が付いて回りますが、楽天証券では買付手数料全額をキャッシュバックと謳っています。つまり買う際には実質無料となる訳です。この点は購入する側からすると非常に有難いですね。積立NISAの場合積立NISAの場合は無料と定められていますので、買付に関しては無料となります。かかる費用としまして、信託報酬という運用してくれる方への費用がファンドごとに設定されていますので、確認が必要ですが、殆どが安い信託報酬ばかりです。大きく運用実績に影響は無いものと考えて良いでしょう。ネット証券の場合は手数料の安さがウリの一つでもあります。購入時に掛かる手数料はなるべく抑えたい。というより、抑えた方が投資信託を買い付けるに当たってプラスに作用するので、抑えるべきと言っても良いでしょう。今回楽天証券を中心に解説していますが、他社ではSBI証券、マネックス証券等もこぞって手数料は安い為、差はあまり無いといったところです。銀行で開設するよりは断然安くなりますので、対面を必要としなければ手数料の安い証券会社を選択しましょう。[adsense_middle]【楽天を選ぶメリット②】取扱本数が多い最上級のVIP、スーパーVIPともなると楽天スーパーポイントが3倍になります。ポイント3倍は非常に大きいですよね。100円で1ポイントだったのが、100円で3ポイントの計算になる訳ですから、使って損はありません。しかし、よく見るとVIPは口座残高が100万円以上若しくは、月間取引件数(入出金や振込等)が20件以上、スーパーVIPともなると口座に300万円以上の残高若しくは月間取引件数が30件以上と予想以上にハードルが高そうです。確かに優遇されているけど、ここまでの条件は無理なんじゃない?と思うかもしれません。ここに関しては、お手持ちの預金がある方は楽天銀行に置いていても良いという理由があります。マネーブリッジを使って預金金利を100倍にする方法!先程ハッピープログラムについて書きましたが、ハッピープログラムを成立させる方法としてマネ―ブリッジに申し込まなければなりません。マネーブリッジ自体無料ですので、何ら問題はありません。むしろ申し込んだ方がお得になります。それは楽天銀行に預けてある普通預金の金利が100倍の0.1%になるからです。これは世の中の殆どの銀行の預金金利が0.001%なのに対し、楽天銀行はマネ―ブリッジでの取引あるお客様を対象に0.1%もの金利を付けると言っています。10年間で計算してみましたこの金利がどれ位差があるのかを実際に数字にしてみました。例えばハッピープログラムのVIPを狙える100万円が手元にあったとします。【0.001%の金利で10年間置きっぱなしの場合】100万円を10年間0.001%の普通預金に置いていたとします。10年後の利息は100円です。この利息に源泉分離課税である約20%の税金が持っていかれますので、実際には約80円になるとお考え下さい。【0.1%の金利で10年間置きっぱなしの場合】では楽天銀行に同じ条件で置いていたらと言いますと、10年後の利息は10,045円にもなります。税金分を引いたとして約8,000円もの利息が付く訳です。金利が100倍なら利息も100倍という訳ですね。現在どこの銀行を見渡しても0.1%もの預金金利が付く銀行は楽天銀行以外にありません。これまで、投資に馴染みの無い日本人は普通預金の貯蓄が圧倒的に多かったですが、この金利は目を見張るものがありますね。資産形成をする際はリスクを分散させておく必要があります。銀行に預けておくのも必要な訳です。同じ預けるのであれば金利が高い方がお得ですよね。楽天証券でNISAを始める際は合わせて楽天銀行も開設しておきたい所です。楽天銀行と楽天証券はパッケージだと思う事この金利を享受する為には、楽天銀行、楽天証券共に申し込まなければなりません。面倒だなとお思いの方もいらっしゃるかもしれませんが、馴染み深い預金金利が0.1%にも上る事を考えると必ず必須だと思っておいて損はありません。今回は楽天証券でおすすめな方法として書いてきましたが、合わせて楽天銀行もひとつのパッケージだと思って口座を開設して下さい。楽天証券で毎日積立の裏ワザは今・・・本来なら本記事に書く予定でした、毎日積立投資でスーパーVIPに早々と到達できる裏ワザがありましたが、裏ワザが使えなくなりました。いつから使えなくなったのかと言いますと、2019年6月26日と本当に最近なんです!もし使っていらっしゃる方がいれば、条件を満たすための預金、ないし取引件数を増やす以外にないですね。楽天証券でNISAを始めるメリットに関するまとめ今回は楽天証券でNISAを始めるメリットを挙げてきました。他証券会社に無い、グループ会社ならではの連携がお客様のメリットを大きくしています。これからの資産形成を始めるに当たって、楽天証券はおすすめな証券会社だと言えるでしょう。

2019年07月01日

本記事では、松井証券で買える投資信託の中から筆者が「合理的ではないだろうか」と考える投資信託を5つランキング形式でご紹介します。※本記事は特定の金融商品の推奨を意図するものではありません。商品名や各数値は執筆時点の情報です。筆者が考える、松井証券の投資信託おすすめランキング1位~5位それでは最初に松井証券の投資信託ランキング上位1位~5位の発表です。松井証券でのおすすめ投資信託の選定理由【おさらい】選定理由は以下の通りです。信託報酬が0.3%以下であること(コストは運用成績にマイナスにしか作用しないため)市場の平均に連動するだけのインデックス型であること(市場平均が効率的であり、長期で見た場合にアクティブ型をしのぐと考えられるため)株式が主体の投資信託であること(株式はリスクが高く、リスクプレミアムがつくと考えられ、同じ期間投資をするならば債券よりも期待リターンが高く、お金を大きくしやすいと考えられるため)上記は長期分散投資をする際に、非常に重要になるポイントです。松井証券でのおすすめ投資信託は4種類の組み合わせでしかない?上記に挙げたランキング1位~5位までの投資信託は、一見すると複雑な金融商品に見えますが、その内容は割とシンプルです。以下の4つの資産クラス、またはそれらの組み合わせでしかありません。国内株式先進国株式新興国株式米国株式これだけです。先ほどのランキング1位~5位のそれぞれの比率をザックリと見てみましょう(数値はおおよそであり、必ずしも正確なものではありません)。このようになりました。世界に分散投資と言っても、世界的に見るとアメリカがとても巨大なことが透けて見えてきます。【質問】それなら米国株式だけ買えばいいのではないですか?ザックリ言いますと、世界の株式の大きさでいうと米国が半分近くを占めているので、世界に分散投資をするとどうしても米国の比率が高くなる、という一面があります。そこで考え付くのが「じゃあ、米国の株式市場の投資信託一本でいけばいいのではないか?」という考えです。確かに、過去を振り返ってみると、米国株式市場は大きく伸びてきました。しかし、資産運用の世界では過去は未来を予想するのに意味を成しません。過去の情報は未来を予想するのに役に立たない:株価は未来の利益を割り引いたものであり、未来はあやふやなものです。しばしば人は過去の値動き(チャート分析など)で未来を予測しようとしますが、それが当たった気になるのは錯誤相関(勘違い)という人の心が作り出した幻想だと筆者は考えます。過去の分析で未来が分かれば誰でもお金持ちになれますが、現実にはみんなが同じように考え、動きます。その結果としてランダム・ウォーカー(でたらめ)に株価は推移すると考えられます。[adsense_middle]《分散投資》釣り堀が4つあったら、4つの釣り堀に糸を垂らす資産運用において、未来のことはたいへんに「ふわふわ」したものです。そのため期待リターンもあまりあてになりません。期待リターン:国内株式や先進国株式などの各資産の期待されるリターン。正確にはわからないが、長期で見た場合には株式の場合は、『無リスク資産の金利(長期金利など)+投資家の要求リターン5~6%=リスクプレミアム』ではないかと言われることもある。ただ、やはりどこ(景気の谷か山かなど)で買うかによって同じ期待リターンの物を買っても、結果は大きく異なると考えられる。ただ、資産運用では分散が重要ですので(理由は後述)、米国株式のみならず、国内・先進国(日本除く)などに広く分散投資をすることが重要かと思います。一か国などに限定して投資をした場合、長期間にわたってその国の景気が低迷した場合、長期的な期間が経っても、株価が十分に回復しないことが考えられます。一例としては、1989年の国内株式バブルの崩壊が挙げられます。30年経った現時点でも(単純な比較はできませんが)日経平均株価はバブル期の半値程度です。乱暴な言い方をしますと、長期投資と言えども、生きている間に回復しない可能性があります。その可能性を下げるためにも分散投資が重要だと筆者は考えます。複数の資産クラスを組み合わせると、リスクが下がる、だから分散する意味があるまた、値動きの異なる複数の金融資産を保有(分散投資)すると、良いことが起こります。それは何でしょうか?正解は、リスク(値動きの幅)が小さくなる、ということです。これは、一つずつの金融資産の値動きが小さくなるわけではありません。組み合わせて保有した場合に、トータルで値動きの幅が小さくなる、という意味です。※図表は筆者作成例えば国内株式・先進国株式・新興国株式・米国株式の4つの資産クラスは、それぞれ値動きがやや異なります。松井証券でもどこでも、投資信託のおすすめは株式のバランス型になる?上記の理由から、どのようなランキング上位の投資信託であれども、複数組み合わせて自分でバランス型のポートフォリオを組む、あるいは株式だけのバランス型投資信託を選択することが考えられます。ポートフォリオ:金融資産の組み合わせのこと。類義語で資産クラスの組み合わせをアセットアロケーションというが、わかりにくいので本記事ではポートフォリオで統一します。【質問】債券も入れたバランス型投資信託の方が良いのではないですか?確かに債券(国内債券・先進国債券など)を入れると、リスクが下がる傾向にあります。しかし、筆者はおすすめしません。なぜでしょうか。それは、期待リターンも低くなるからです。同じ期間、資産運用を行うのであれば、ある程度分散ができていれば、期待リターンが高い方が効率が良いと筆者は考えています。それを具体的に表したのが、本記事のランキング1位~5位です。もちろんこれは個人投資家の考え方次第です。数十年後にお金が大きくなっているほうが良いか、あまり大きくなっていない方が良いか、人によっては後者を選ぶ人もいるかもしれません。ただ、経済学的には、人はお金は大きい方が満足するもの、と筆者は認識しています。一方、行動経済学的には人はリスクが小さい方を好む、という傾向があります。行動経済学:経済学に心理学を足したような学問。行動経済学では、人は利得に対して損失の方が1.5倍から2.5倍嫌う、と言われている。そのため、買い時のチャンスでしばしば損切りをしたくなる。端的に言うと、人類はお金は大きくしたいけど、リスクはイヤだ、という矛盾した気持ちを併せ持っているのが「普通」なのかもしれません。資産運用で重要なのは、冷静に合理的な投資対象・運用方法を選択して、維持し続けることかもしれません。松井証券で買えるおすすめの投資信託に関するまとめ松井証券でのおすすめ投資信託は国内・先進国・新興国・米国の株式市場に連動する投資信託分散をするとリスクが下がるので、上記の市場に連動するインデックス型を組み合わせるのが現実的分散はするが、債券を入れたバランス型では効率が悪いと考えられる本記事では松井証券でのおすすめ投資信託を考察してみました。未来はどうなるかわかりません。そのため、できるだけ効率よく資産運用を考えることが重要ではないかと思います。本記事が読者の方の合理的な資産運用の一助になれば幸いです。

2019年06月09日

本記事では、SBI証券の投資信託で、筆者の考える「理論上合理的だと考えられる投資信託」をランキング形式で5つ挙げます。※本記事は特定の金融商品の勧誘を意図するものではありません。尚、投資信託の基本的な情報は以下記事をご覧ください。SBI証券でおすすめの投資信託ランキングそれでは早速ランキングを発表します。※数値は執筆時点1位:ニッセイ外国株式インデックスファンドランキング1位のニッセイ外国株式インデックスファンドは、日本を除く先進国株式に投資を行う投資信託です。MSCIコクサイインデックスと呼ばれる先進国株式の指標と連動することを目指すインデックス型の投資信託です。インデックス型の投資信託:いわゆる市場平均と連動することを目指す投資信託。4位に米国株式がランクインしていますが、こちらのニッセイ外国株式インデックスファンドにもすでにアメリカ株式が組み込まれている状態です。外国株式の分散投資と言えば、このMSCIコクサイインデックスと呼ばれる先進国株式の指標を指すことが一般的かと思います。2位:eMAXIS Slim 国内株式(TOPIX)こちらは、国内株式市場の市場平均のトピックスと連動することを目指すインデックス型の投資信託です。国内株式と言えば、トピックスと日経平均株価が有名です。組み込み銘柄はトピックスが1部上場全て(およそ二千社)で、日経平均株価は225社です。ただ、200社程度に分散投資をすると、市場平均と同じような値動きになることが知られています。3位:SBI・新興国株式インデックス・ファンドこちらは、FTSEエマージング・インデックスと呼ばれる新興国株式の市場平均と連動することを目指すインデックス型の投資信託です。これは筆者個人の意見ですが「未来のことははっきりとは分からないものの、リターンとリスクのバランス(効率)が先進国株式と比べると劣る」気がします。そのため3位に入れています。4位:楽天・全米株式インデックス・ファンド4位は楽天・全米株式インデックス・ファンドです。こちらは米国株式のインデックス型投資信託です。ただ、すでに1位に出ている先進国株式(MSCIコクサイインデックス)の中には、米国株式が7割近い比率で組み込まれています(記事作成時)。5位:SBI・全世界株式インデックス・ファンドこちらは、日本・米国を含む先進国・新興国の対象指標と連動することを目指すインデックス型の投資信託です。非常に適切な言い方ではありませんが、1~4位の投資対象をまとめたような存在だというとイメージしやすいでしょうか。もちろん指標や比率は異なります。世界全体の株式に広く投資をすることができます。[adsense_middle]SBI証券でおすすめの投資信託ランキングへの質問集【質問①】どれを買うのがおすすめですか?どれを選ぶかは個人投資家の意思によるので筆者には何とも言えません。という前提を踏まえまして、個人的な意見としては「日本を除く先進国株式のMSCIコクサイインデックス」と、「国内株式のトピックス」に連動することを目指すインデックス型の投資信託が効率が良いと思います。また、コストが低ければ、中身(指標・市場平均)が同じ場合、どれでも同じだと思います。リスク(値動きの幅)を下げるには、投資金額全体における安全資産の保有比率(預貯金や個人向け国債)を増やすことがシンプルで良いかと思います。【質問②】ランキング上位が「儲かる投資信託」ということ?このランキングは上位に行くほど「儲かる投資信託」というわけではありません。投資信託は「入れ物」のようなものですので、他の投資信託でも中身が同じなら、同じように値動きが推移します。また、可能性としては、今年購入して、来年には三割下落、あるいはそれ以下にも下がっている可能性もあります。通常の金融商品と同じく、高く買ったものを安い時に売れば、損失が確定します。また、頻繁に売買を繰り返すことで、運用成績が「ほったらかし」にした場合よりも下がることが統計的なデータから知られています。ほったらかし:いわゆる何もしないこと。人は利得に対し、損失を1.5倍~2.5倍嫌がるという性質があることが知られている(損失回避性)。そのため、頻繁に売買すると、無意識にも「高く買って安く売る」を選択してしまいがちになる。結果として全体で見ると、何もしない方が成績が良くなりやすい。SBI証券での投資信託ランキングの選定理由ここで上げているのは、資産運用を考える際に、リスクとリターンから考えて効率が良いと思われる株式の投資信託を中心に挙げています。また、コストは運用成績にプラスに寄与しないので、コストが低いものを考慮しています。さらに、アクティブ型の運用成果の平均が市場平均に酷似し、事前に成績の良いアクティブ型を見分ける術がないので、インデックス型の投資信託を挙げています。アクティブ型:いわゆる市場平均(インデックス)を超えようとする投資信託。しかし、アクティブ型が優れていればいるほどに、市場平均に連動しようとするインデックス型の投資信託が効率的になる、というジレンマがある。また、長期的に見れば、市場平均を連続して上回り続けられるアクティブ型も存在が難しくなる。そのため、インデックス型の投資信託が有利であると考えられる。【質問③】どうして債券主体の投資信託がランキングに入っていないのですか?今回のランキングには債券が主体の投資信託が入っていません。なぜでしょうか?それには理由があります。それはリスクが低く、期待リターンが低いと考えられるからです。期待リターン:国内株式や外国債券といった資産のクラスなどで想定されるリターン。文字通り「期待」であり、あまりあてにならない数値。債券主体の投資信託はおおむねリスクが低いのでランキングに入っていない基本的に、各資産のリスクとリターンはおおむね比例するだろう、と考えられます。つまり、ローリスクならローリターンであり、ハイリスクならハイリターンである、というものです。そして、債券は例外もありますが、基本的にローリスク・ローリターンな存在です。一方、株式は基本的にハイリスク・ハイリターンです。つまり、お金を大きくするという目的においては株式主体の投資信託がランキング上位に入り、債券主体の投資信託はおのずとその下になってしまう、という考え方をここではしています。【質問④】どうしてバランス型の投資信託がおすすめのランキングに入っていないの?バランス型の投資信託とは、国内外の株式だけでなく、国内外の債権も組み入れて、リスクを抑えた値動きを目指します。バランス型でも、基本的に株式比率が高まると、リスクの高いバランス型になっていきます。バランス型をランキングから外した結論を先に言うと、リスクを抑えたがゆえにリターンが平均化されてしまう、つまり、運用の効率が悪くなると考えられるため、今回はバランス型は入れていません。期待リターンの最大化を考えると、バランス型はおすすめのランキングに入れない基本的に資産運用ではリスクを抑えながら、その中で期待リターンの最大化を考えます。しかし、二十年や長期での資産運用ではどうでしょうか。例えば、いま二十歳で七十歳までの資産運用を考えている人がいるとします。運用期間は五十年あります。ということは、その間はお金を引き出さないわけです。この場合、極端な言い方をしますと、『リスクが高くても低くても関係ない。五十年後などにお金が最大限に大きくなっているのが望ましい』と考えることもできます。先に触れた債券主体の投資信託や、バランス型の投資信託を選択すると、自然と期待リターンが下がりますので、五十年後などにお金が最大限大きくなっていない可能性があります。もちろん『五十年後などにお金があまり大きくなっていないのが望ましい』という人がいるのであれば、その人にとっては債券主体やバランス型の投資信託が最適なものになるでしょう。しかし、基本的に伝統的な経済学では人はリターンに関しては(低いよりも)高い方が良い、という考え方をするものだと思います。FPが選ぶSBI証券でおすすめの投資信託に関するまとめランキング上位=いつでも儲かる投資信託というわけではない。債券主体の投資信託はリスクが低いので、ランキング上位に入らない。期待リターンの最大化を考えると、バランス型投資信託はランキング上位に入らない。今回は長期分散投資の視点から見た、SBI証券でのおすすめ投資信託をランキング形式にしました。本記事で重要なのは、何が何位なのかもそうですが、そのほかに「どのようにして考えて、その順位になったのか?」「なぜアクティブ型や債券主体、そしてバランス型が入っていないのか?」ということです。本文内でも記しましたが、損をする方法は「高く買ったものを安く売ってしまうこと」です。そして、長期投資をするとほぼ確実に大きく損をする時期が来ます。いわゆる金融危機です。その時を「安く買って将来の期待収益率を上げるチャンス」にするか、「損切りと称して高く買ったものを安く売ってしまう」かは、考え方次第ではないでしょうか。本記事が読者の方の合理的な資産運用に一助になれば幸いです。

2019年06月01日

今回は筆者が考える、楽天証券で投資信託を買うならどれがおすすめなのか?について考察し、ランキング形式で5つ挙げてみたいと思います。※本記事は特定の金融商品の推奨を意図するものではありません。合理的であると考えられるものを理論的に考察したものです。楽天証券で投資信託を買うなら?まず、先に本題のランキングを示します。筆者の考えるベスト5はこちらです。コストの各数値は2019年5月13日時点のものです。楽天証券での投資信託ランキングに共通する理由それでは、おすすめであると考えられる投資信託の共通の理由を見てみましょう。信託報酬が低く(0.3%以下)、かつ、買う時と売る時のコストはゼロ。市場平均に連動することを目標とするインデックス型である。分配金がない。おすすめの投資信託をランキング形式で5つご紹介【楽天証券の投資信託ランキング1位】ニッセイ外国株式インデックスファンドそれでは少し踏み込んで各々の投資信託の内容を見てみましょう。まずは1位のニッセイ外国株式インデックスファンドです。投資信託とは入れ物のようなものです。そのため、中に様々な金融商品や各種指標(インデックス)を入れることができます。指標とは、ここでは市場平均を指しています。市場の平均とは世界中の「賢い専門家たち」が割高なものを売り、割安なものを買った結果です。また、いろいろな情報を織り込んでおり、おおむね適正な株価を反映していると考えられます。そのため、現代の市場においては、市場平均こそが効率が良いと考えられ、機関投資家や専門家であっても、市場平均を連続して上回ることが難しい、と考えられます。このニッセイ外国株式インデックスファンドの対象(入れ物の中身)は、日本を除く先進国株式です。一般的に先進国とは、アメリカ・イギリス・フランスなどの先進国二十数か国の千数百社の株式の平均のようなもの(正確には平均ではありません。以下も同じ)だと思っていただければ分かりやすいかと思います。いわゆるMSCIコクサイインデックス(日本除く)と呼ばれる「指標(インデックス)」と連動することを目指します。MSCIというのは、モルガン・スタンレー・キャピタル・インターナショナルという企業です。そこが集計・公表している「指標・インデックス」です。また、MSCIコクサイインデックス(日本除く)と連動することを目指す投資信託であれば、基本的にどれを買っても同じように値動きが推移すると考えられます。以下のランキングでも中身が同じであれば、名称が違っても同様だと考えられます。もちろん、コストが高いとその分マイナスにかい離すると考えられます。【質問】外国の株式が凄い儲かるのですよね?一概にそうとは言えませんが、統計的に見ると債券よりも株式の方がリターンが高い傾向にあることが知られています。そのため、将来は不透明ですが、期待されるリターンが株式は高いと考えられます。同時にリスク(値動きの幅)も高いです。また、リスクとリターンはおおむね比例する、と考えられます。年金機構などの想定している期待リターンでも、国内株式よりも外国株式の方が若干高い傾向にあります。ただ、あくまでも期待されるリターンであり、実際にどうなるかは将来にならないと分かりません。期待リターン:過去の平均リターンや状況から、将来はこのくらいが期待できるのではないか、というリターンの数値。ただ、よくわからない未来の数字を元にしているので、投資の世界ではあまりあてにならない存在。【楽天証券の投資信託ランキング2位】eMAXIS Slim 国内株式(TOPIX)第2位はトピックスと連動することを目指す投資信託です。トピックスというのは「東証一部と呼ばれる市場に上場している全ての株式の平均のようなもの」だと思っていただければ分かりやすいでしょうか。いわゆる国内株式の市場平均と言えば、トピックスを指します。その他にも日経平均株価指数というものもありますが、株式市場のおよそ200程度に分散投資をすると、市場平均と酷似します。ちなみに、日経平均株価は225社の平均のようなものですので、二千程度に分散してあるトピックスと基本的に同じような値動きをします。このeMAXIS Slim 国内株式(TOPIX)は、入れ物の中にトピックスという指標が入ったものです。【質問】日本は元気がないから、国内株式の投資信託は投資対象として不適格ではないですか?外国の方が良くありませんか?上記のような疑問を持たれる読者の方もいらっしゃるかもしれません。しかし、長期的に見ると理論の上では、国内の株式でも外国の株式でもリスクに応じてリターンが決まると考えられます。すなわち、外国の株式市場が魅力的であれば、それはすなわち、それを見越して価格に織り込まれており、やはりリスクに応じたリターンになると考えられます。ここでのリスクとは値動きの幅(標準偏差)を指しています。ということは、国内の株式であっても同様です。仮に国内に勢いがないとすれば、それはやはり価格に織り込まれていると考えられます。つまり、国内株式であっても、リスクに応じたリターンが期待できる、と考えられます。もちろんこれは未来のことですので、そうなるとは限りません。[adsense_middle]【楽天証券の投資信託ランキング3位】SBI・新興国株式インデックス・ファンド第3位はSBI・新興国株式インデックス・ファンドです。こちらはFTSE エマージング・インデックスと連動することを目指す投資信託です。FTSEとは、フィッツィーインターナショナルという企業名です。中国やインドといった新興国の株式市場の平均のようなものに連動することを目指します。【質問】振興国に投資をしたら、かつての日本株のようにすごい儲かりますよね?可能性はありますが、ここまで見てきましたように、リスクとリターンはおおむね比例すると考えられます。また、新興国株式が有利であれば、それは世界中の投資家がすでに知っていて、価格に織り込まれていると考えられます。つまり、新興国株式を買っても、リスクに応じたリターン以上のものは得られない、という風に考えられます。また、投資の世界ではリスクと期待リターンのバランス(効率)が良いか悪いかも重要です。考え方によると思いますが、新興国株式はリスクが大きいわりに期待リターンがそこまで大きくないと考えることもできます。つまり、先進国株式に対して、効率があまりよくない、という見方もできるかもしれません。【楽天証券の投資信託ランキング4位】SBI・全世界株式インデックスファンドおすすめ投資信託の第4位はSBI・新興国株式インデックス・ファンドです。こちらはFTSE グローバル・オールキャップ・インデックスと連動することを目指す投資信託です。FTSE グローバル・オールキャップ・インデックスとは、ざっくり言いますと世界の株式に分散投資をしている状態です。組み合わせ比率にもよりますが、ここまでのおすすめ1位2位3位で見てきたような、先進国、日本、新興国に分散投資をしているのと同じような値動きとなります。【質問】世界に分散投資をすれば絶対に儲かりますよね?これまでの年金機構などの分散投資結果を見てみると、長期的に見ると世界への分散投資は成功しているように感じます。ただ、投資においては、人間の認知的なエラーがつきものです。認知的なエラー:長期分散投資では安く買って高く売ることが、将来の期待収益率を上げる行為。しかし、人は損失回避的な認知エラーが普通の状態なので、長期分散投資にもかかわらず『損切り』をしてしまい、結果として高く買って安く売ってしまうことがよくあると思われる。どのように分散投資をしていても、金融危機時になれば大きく基準価額と呼ばれる値段が減少します。慌ててそこで売却をすれば、何を買っていても損をします。投資信託の売り時・買い時については下記記事にて詳しく考察してあります。ご興味のある方はお読みいただければ幸いです。【楽天証券の投資信託ランキング5位】楽天・全米株式インデックス・ファンド第5位は楽天・全米株式インデックス・ファンドです。こちらはCRSP USトータル・マーケット・インデックスと連動することを目指す投資信託です。平たく言うと、アメリカの株式市場の指標と連動することを目指します。ここまで見てきた1位の先進国株式の投資信託や4位の全世界株式の投資信託などでは、大半がアメリカの株式で占められていることがあります。アメリカ株式市場というのは地球規模で見た場合に非常に規模が大きいのですね。【質問】アメリカはこれまでずっと右肩上がりだから、絶対大丈夫ですよね?一国だけに集中投資をするのは、危険な面が付きまといます。例えば、日本株式で言いますと、1990年前後のバブル期を境に30年が経とうとしていますが、いまだに30年前の水準に戻っていません(もちろん単純に比較はできませんが)。それはアメリカと言えども例外ではないかもしれません。やはり長期分散投資の面で考えると、一国に集中するのは危険な面もあるかもしれません。では分散をする……となると、それは1位や4位の状態がすでにその分散された状態である、と言えるでしょう。楽天証券でおすすめの投資信託ランキングに関するまとめ投資信託のリターンはリスクに応じておおむね比例すると考えられる。ただ、株式市場そのものの歴史が二百年程度と短く、必ず将来も利益が上がるかは不透明。合理的な資産運用を考えると、株式主体の投資信託がおすすめであると考えられる。今回の記事では楽天証券でおすすめの投資信託について考察してみました。長期分散投資で合理的だと考えられる投資信託を選択した後に、もっとも注意をしなければならないのは、認知的なエラーかもしれません。長期分散投資ではほぼ確実に大きな金融危機に遭遇し、大きく資産が目減りする時期が来ると思います。その時に、最後まで信じることのできる投資信託はどのようなものか?なぜそうなのか?それらを理解することが合理的な資産運用に近づく一歩かもしれません。本記事が読者の方の一助になれば幸いです。

2019年05月29日

今回は積立NISAに関して、話題のSBI証券で積立NISAをやるのであれば、どの銘柄がおすすめなのかをランキング形式で解説していきます(あくまでも私の個人的なランキングです)。SBI証券で始めた方、どれに投資したら良いのかお悩みの方、是非本記事を参考にして頂ければと思います。では早速本題に入りましょう!SBI証券のおすすめ銘柄ランキングTOP5年11月から2019年3月までの間の株式市場のパフォーマンスをグラフにしたものです。青の線は日経平均、赤の線はS&P500です。バブル時代の日経平均はS&P500よりもパフォーマンスが良かったですが、バブル崩壊以後、結果はご覧の通りです。過去にリーマンショックやITバブルが崩壊した事など含めても右肩に上がりっぱなしですね。これだけのパフォーマンスを叩き出している米国株式市場に、積立NISAを介して投資できるのがこのファンドです。それでいてインデックスファンドでもあるなら、投資というリスクを考えても、十分過ぎるくらい運用の成果は期待できます。第1位楽天・全米株式インデックスファンド(愛称:楽天・バンガード・ファンド(全米株式)インデックスファンド信託報酬0.1696%特徴米国株式を対象に投資。S&P500と異なりバンガード社のETFであるVTIに投資する。私が選ぶおすすめ銘柄第1位はバンガード・ファンドです。以前より私はバンガード・ファンドを推していました。改めてその理由をお伝えします。まず、特徴にも書きましたETFとVTIという言葉から解説します。ETFとは「Exchange Traded Fund」の略で日本語に訳すと上場投資信託と言います。主な特徴として1つのETFに投資すれば様々な投資先に分散投資が出来るというものです。VTIとは「バンガード・トータル・ストックマーケットETF」が正式名称です。VTI最大の特徴は米国株式の99.5%にも及ぶ約3600社に分散投資出来るという点です。言ってしまえば、米国の株式市場丸ごと投資となりますね。以上の解説でもお分かりの様に、米国市場を丸ごとターゲットにしているという事になります。先程ご説明したS&Pは500銘柄が対象でしたね。桁が違います。S&Pと同じく設定来右肩上がりで推移しており、パフォーマンスもS&P500にかなり近い動きをしています。ほんの僅かにVTIの方がS&Pよりもパフォーマンスは上回っていると憶えておいて下さい。先程と同じくですが、積立NISAを介して全米株式へ投資できる。ある意味凄い事だと思います。FPおすすめのポートフォリオこれまで、おすすめ銘柄をランキングしてきました。では気になるのが組み合わせですよね。この組み合わせをポートフォリオと呼びます。まず皆さんに憶えておいて欲しいのは以下の2つの事です。株式=攻め債券=守りどういう事かと言いますと、株式はアップダウンこそ激しいですが、アップしている限り債券運用よりも遥かに増やせます。逆に債券を中心にした運用ですと株式程の派手さは無いですが、堅実に着々と増やすイメージです。皆さんの性格にもよりますが、今回は私だったらどんな組み合わせで運用するのかをここで書きたいと思います。私の投資方針まず、私の考え方からお話すると、ファンドは沢山持たなくて良いと思っています。何故なら、ファンドを保有する度に「コスト」が発生します。積立NISAの場合であれば、買付手数料は有りませんが、信託報酬が発生しますよね。今回記事の5つを保有する事も可能ですが、5つのファンド分信託報酬が発生しますので、極力低コストを意識します。そして、債券と株式のどちらで運用するかで言えば、私は断然、株式のみで運用します。理由は長期投資です。積立NISAの期間は20年間。仮に債券運用が2%として株式が4%で運用できたと仮定します。月10,000円投じた場合、どちらにも同じく240万円を投じる事になります。債券だと294万円になる試算に対し、株式では365万円の試算結果です。同じ時間を使って増やすのであれば株式のみで良いと思います。10年~15年以上続けることが出来るのであれば、ほぼプラス運用は可能だと過去の記事にも書きました。以上の事から、私は今回おすすめしたファンドであればバンガードファンドかeMAXIS Slim 米国株式のどちらか1本で十分だと思っています。それではリスクヘッジできないとお考えでしたら、せいぜい50%、50%で2本に投資で十分でしょう。積立nisaに対応しているSBI証券のおすすめ銘柄まとめSBI証券でオススメの銘柄を私の主観で5つ程ランキングを着けました。どれも本当に甲乙つけ難いファンドばかりです。ほんの僅かな違いや差でしかありませんが、今回記載した特徴が皆さんの投資方針に沿っているかどうか、判断材料にして頂ければと思います。

2019年04月27日

楽ラップとは、楽天証券が運営するロボアドバイザーです。ロボアドバイザーに運用を任せることで、初心者でも簡単に世界分散投資ができます。「どの程度の利回りが期待できるのだろう」と運用実績が気になる人も多いと思います。そこで、今回は楽ラップの特徴と実績について解説します。楽ラップとは楽ラップは、16の質問に答えるだけで最適な投資方法を提案してくれます。銘柄選びから売買・管理まですべてお任せできるので、運用にかかる手間を省くことができます。リバランスも3カ月に1度自動で行ってくれます。リバランスとは、定期的に資産配分を元の比率に戻すことです(株式50%、債券50%など)。最低投資金額は10万円。少額から始めた後、積立投資で追加する人も多くいます。以下のグラフは、2018年1月~8月までの間に楽ラップを新規で申し込んだ人の新規申込入金額です。楽天証券楽ラップの最低投資金額である10万円から始めた人が56.4%と過半数を占めています。ただ、50万円以上の人も23.5%いるので、平均すると30~40万円前後になります。そして、多くの人が小額から始めて、積立投資によりコツコツ運用資産を増やしています。楽ラップの積立投資は、1万円以上1円単位で増額することが可能です。少額から始め、無理のない金額で毎月積立をして資産を増やしていくようにしましょう。運用コースは以下の9種類です。楽天証券債券の比率を高めた「保守型」から株式の比率が80%以上の「かなり積極的」まであります。保守型以外には、「下落ショック軽減機能(TVT機能)」付きのコースがあります。下落ショック軽減機能(TVT機能)とは、株式市場の動きが大きくなった場合に、株式の比率を下げてリスクを緩和するための機能です。楽ラップの運用実績は?それでは、楽ラップの実績を確認しましょう。楽天証券では、2017年8月より楽ラップの運用実績の公開を行っています。楽ラップには「1000700(運用コース名)」など9つのパターンがあるので、運用コースによって成績は変わってきます。各コースの期待リターン(年率)は、次の通りです。それでは、運用実績を確認しましょう(2019年3月31日時点)。運用コース:1000100(保守型)1年間 2.65%年初来 4.67%設定来(2016年7月~)8.72%楽天証券日本を含む債券に多く投資していて、とにかく慎重に運用したい人におすすめのコースです。ただし、株式も20%程度組み込まれているので、値上がり益も期待できます。運用コース:1000200(やや保守型:TVTなし)1年間 2.44%年初来 5.90%設定来(2016年7月~)14.42%楽天証券国内と先進国債券の比率が高くなっていますが、先進国や新興国の株式にも投資しています。基本は慎重ですが、攻めの姿勢も忘れない人のための運用コースです。運用コース:1000600(やや保守型:TVTあり)1年間2.35%年初来 5.81%設定来(2016年7月~) 13.48%楽天証券日本を含む先進国債券の比率が高くなっています。1000200と同じ比率ですが、TVT(下落ショック軽減機能)がついているので、大幅に下落した時の損失を緩和する効果が期待できます。運用コース:1000300(やや積極型:TVTなし)1年間 2.33%年初来 7.00%設定来(2016年7月~)20.51%楽天証券資産の半分程度を先進国の株式に投資します。大きな損失をださないように気をつけつつ、積極運用したい人のためのコースです。運用コース:1000700(やや積極型:TVTあり)1年間 2.12%年初来 6.78%設定来(2016年7月~)18.45%楽天証券資産の半分程度を先進国の株式に投資。資産保全のため、日本や先進国の債券にも投資します。運用コース:1000300と同じ資産配分ですが、株式市場の価格変動リスクが高まった場合には、株式への投資割合を減らしてリスクを抑えます。運用コース:1000400(積極型:TVTなし)1年間 2.30%年初来 8.12%設定来(2016年7月~)27.04%楽天証券資産の75%程度を先進国株式に投資します。残りは新興国の株式や債券、REIT(不動産投資信託)が投資対象です。リスクをある程度見込んで、収益を追求したい方におすすめです。運用コース:1000800(積極型:TVTあり)1年間 1.96%年初来 7.75%設定来(2016年7月~)25.00%楽天証券日本を含む先進国株式に積極的に投資します。運用コース1000400のTVTありコースです。株式市場の価格変動リスクが高まった場合は、株式への投資割合を減らしてリスクを抑えます。運用コース:1000500(かなり積極型:TVTなし)1年間 2.32%年初来 9.47%設定来(2016年7月~)31.50%楽天証券株式の比率が80%を超え、積極的にリスクを取りにいきリターンを目指します。日本を含む先進国株式がメインですが、新興国株式や新興国債券にも積極的に投資します。運用コース:1000900(かなり積極型:TVTあり)1年間 1.79%年初来 8.91%設定来(2016年7月~)29.01%楽天証券比率は運用コース:1000500と同じで、積極的にリスクを取りに行きます。ただTVTありなので、株式市場の変動リスクが高まった場合は、株式への投資割合を下げ、リスクの抑制を図ります。各コースの運用成績は以下の通りです。楽ラップの口コミ・評判は?株は+3400円#国内現物 #つみたてNISA #投資信託 #楽ラップ pic.twitter.com/sYX4FQb4mz— しげるん♪ (@shigerun0106) 2019年4月17日本日、貯蓄部門で導入していた楽ラップが最高値でした。昨日の日本株が高かったからだと思います🍀300,000→321,900✨扶養手当て、勤務時間増加に次ぐ収益アップかもしれません。その次がメルカリ🎁→ライティングかな。— 1月から夫が無職_暗躍妻🎨 (@anyakutuma) 2019年4月16日楽ラップが8か月経ってプラス50000円!👀‼️焼き肉行こうか?仮想通貨にぶっこもうか悩み中— 44歳男人生一発逆転を狙う居酒屋店長 (@914PXudZjKSn5o7) 2019年4月12日楽ラップを始めるのはいつがいい?銘柄の選定から購入まで、すべてお任せで運用できる『楽ラップ』。開始以来の運用成績も好調なので、興味のある人も多いでしょう。ただ、「株価が安い時に始めた方が有利ではないか」と思われるかもしれません。楽ラップ開始時(2016年7月)の日経平均株価は16,000円。2019年4月時点では22,000円を超えています。しかし、楽ラップの基本は「長期投資」で毎月一定額を積み立てる「積立投資」です。今後、上がるか下がるかは誰にもわかりませんが、楽ラップの取得価格は今後数十年にわたる投資期間で平準化されます。ですから、今が始めどきかどうかを考えることは、あまり意味がありません。少額からでいいので、早めに楽ラップで資産運用を始めるようにしましょう。楽ラップの運用実績まとめ今回は、楽ラップの特徴や実績について解説しました。最適な資産配分で自動的に運用してくれる楽ラップは、初心者でも始めやすいサービスです。楽ラップでは9つのコースがあり、設定来のパフォーマンスは好調です。ただし、短期的には損失がでることもあります。短期的な値動きではなく、10~20年といった長期的な目線で運用を続けるようにしましょう。

2019年04月25日

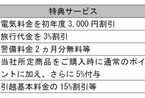

今回は「楽天証券の積立NISA」に関して、おすすめポイントをお伝えしながら全容を解説していきたいと思います。私、個人的には楽天証券は利便性やユーザーの事を考えたサービス提供など、かなりおすすめだと思っています。楽天証券が気になる方は是非ご一読下さいね。楽天証券とは?この図にありますように、ランク分けされています。最上位のスーパーVIPともなればATM手数料や振込手数料は無料になりますし、何より楽天スーパーポイントが3倍という、この大盤振る舞い!この楽天スーパーポイントが更にお得に貯まって使えるんです。楽天スーパーポイントとは?楽天スーパーポイントとは一体何に使えるのでしょう?簡単に解説しますね。楽天スーパーポイントとは便利なポイントサービスの事。楽天の様々なサービスで貯まったポイントを使用したり、また交換したりする事ができる。1ポイント1円で換算される。よくお買い物の際に「ポイントカード」を求められる事ってありますよね。あれと同じです。この楽天スーパーポイントは楽天の中で貯めたりする事も出来るとあります。つまり積立NISAを購入する時もポイントが貯まっていくわけですね。そこで、こちらの画像をご覧ください。ここに、どんな時ポイントが貯まるのか記載されています。様々なシーンでポイントが付く為非常に大きいですね。ここで皆さんに知っておいて欲しい事があります。毎日積立による効果が絶大です!積立NISAを始めるに当たって、楽天証券では「毎月」の他に、「毎日」という選択肢もあります。積立投資を行う際に「毎日」か「毎月」を選ばなければなりませんが、楽天証券で且つ楽天カード(楽天銀行)で行う場合は「毎日」の方が早々にスーパーVIPへ辿り着けます。理由は積立NISAの購入を自動引落にしておく事で、下図の赤丸に該当します。つまり、毎日自動引落が発生する方法で買い付けを行えば、1ヶ月ほどでスーパーVIPに到達出来るだけの取引を行う事になるのです。スーパーVIPの条件が「残高300万以上」となっていました。300万円無ければ到達は難しいと思います。しかし、「または取引30件以上」と記載がありますので、30件以上の取引は成立するのも簡単ですよね。ここで注意しておきたいのは、1つのファンドだけを購入した場合に単月で30件の取引に到達するかと言うと、そうならないケースもあります。例えば、「営業日」という金融機関が稼働している日数で言えば、二十数日でしょう。そこで購入するファンドを2つ以上にする事で30件の取引はクリアできると思いますので、オススメな購入の方法は「毎日積立」・「ファンドは2つ以上」となります。早々にスーパーVIPを目指しましょう!また貯まったポイントは積立NISAの購入にも使用できますので、ものすごく有難い方法ではないでしょうか?手数料負担とかデメリットはあるの?この購入方法でデメリットは?と聞かれますが、毎月であっても、毎日購入であっても手数料は掛かる事はありません。また楽天証券の場合「最低100円」から購入できますので、毎日100円ずつ買っても問題はありません。デメリットと呼べるものが見当たらないと言った方が早いかもしれませんね。どうやって申し込みすればいいの?まず、前提条件を纏めます。楽天証券口座開設楽天銀行口座開設この2つは必須です。ここからですが、まず初めにマネーブリッジというサービスを利用しなければなりません。この様に楽天銀行と楽天証券を結びつける為の手続きを取って頂きます。その後、ハッピープログラムのエントリーを済ませます。これで完了となります。手続きとしては非常に簡単ですね。自動引き落としの注意点ここまでの設定は非常に簡単な内容だと思います。ここからが肝心です。ハッピープログラムを利用しポイントを賢く貯める場合の最後の設定です。絶対に怠らないでくださいね。ハッピープログラムは「楽天銀行」を利用した際にポイントが多く貰える制度です。積立NISAを購入する際に、「どの口座から引き落とす」のか?ここが大きなポイントになります。「証券口座」か「銀行口座」という事です。証券口座から自動引き落としとなると、ハッピープログラムの対象にはなりませんのでご注意下さい。引き落とし口座は楽天銀行に設定しておき、証券口座に残高が無い状態を作っておかなければなりません。やっておくべき設定方法を解説しますでは最後にその設定方法を画像を使用しながら解説していきますね。まず最初に楽天証券にログインします。そして右上のマネーブリッジを押します。次にこちらの「変更する」ボタンを押します。最後にこちらの「楽天証券」を0円に設定します。銀行と証券が並んでいます。ロゴも見た目も似ていますので、くれぐれもお間違え無いようにして下さい。これで設定は完了となります。あとは、毎日積立で、お好きなファンドに毎日積立するだけで、ポイント3倍とかなり多くのポイント獲得できます!余談ですが・・・ちなみにどれだけのポイントが貯まるのか、ざっくり試算してみました。稼働日を平均20日として考えて、ハッピープログラムが1日15件まで取引をカウントしてくれます。100円投資で15ファンドに毎日積立を行ったら、100円×15ファンド×20日=30,000円もの積立投資となり、300回の取引に相当します。ここで3倍のポイントであれば900ポイントが1ヶ月で稼げる試算です。積立NISAの上限が33,333円として考えても非課税枠の範囲内ではありますので、いけますね!しかし、あくまでポイントありきで考えました。ポイント欲しさに100円積立を15ファンド・・・。すこし管理が大変になるかもしれません。しかも積立額が低い為、やはり2~3ファンド位に投資をオススメしたいところです。楽天証券での積立NISAまとめ今回は楽天証券の魅力について解説してきました。やはりポイントの効果は非常に大きいですね。「塵も積もれば」ですね。これだけのサービスを受けられるのでやはりオススメ度はかなり高いです。最近ではネット系が非常に便利になってきました。折角、長い事積立をしていくのであれば、是非効果を得やすい会社を選びたいですね。

2019年04月09日

今回はつみたてNISAを始める方にとって、どの銀行、証券会社で始めればいいのかを比較した記事になります。メリットのある方が良いですし、長期に渡ってお付き合いしていくので最初から慎重になりますよね。では早速解説していきますね。つみたてNISA口座比較の前におさらいしておきましょう(ゆうちょ銀行)全部で8本の投資信託より選択できる様になっています。うち6本がインデックスファンド、2本はアクティブファンドになっていますね。ここでインデックスファンドとアクティブファンドの違いを紹介した記事もご覧ください。いくらから始められる?ゆうちょ銀行では最低1,000円から投資可能になっていますね。手数料は?購入時手数料や換金時手数料は無料となっています。唯一かかるのは信託報酬と呼ばれる運用する方に対する間接的なコスト位です。年齢は何歳から?20歳以上であれば可能です。限度額はいくらまで?つみたてNISAは年間40万円までの積立金額であれば運用益に対して非課税となります。また最長20年間は非課税運用期間を設ける事が可能ですので、最大800万円までは非課税対象金額と思って大丈夫です。ゆうちょ銀行の特徴私から見た特徴を幾つか挙げます。まずファンド自体8本と極めて少ないです。しかし、8本だからこそ選び易い(悩まなくても良い)と思います。またWebで購入できるものと、店頭で購入できるものもあります。最低購入金額は1,000円からとなっているので、最初の一歩として、抵抗は無いと思います。また全国に拠点が存在するので、転勤等が発生する方は相談し易いと考えます。みずほ銀行みずほ銀行は、ゆうちょ銀行同様に誰もが聞いた事ある銀行です。主に都心部に多いかと思います。ではゆうちょ銀行とどこが違うのか。早速解説していきますね。みずほ銀行の取扱い商品みずほ銀行のつみたてNISA商品は何と5本となっており、ゆうちょ銀行よりも少ない本数となっています。明らかに選び易さを追求していると思います。いくらから始められる?ゆうちょ銀行と同じく1,000円から積立可能となっています。手数料は?ゆうちょ銀行と同じく購入手数料などはかかりません。また、ATM手数料が無料になる特典が有り、みずほ銀行をよく利用される方はお得でしょう。年齢は何歳から?年齢は同じく20歳から購入可能です。限度額はいくらまで?ゆうちょと同じく800万円までは非課税枠として積立可能です。みずほ銀行の特徴みずほ銀行のつみたてNISAはやはりその本数の少なさにあります。5本であれば目移りはあまりしません。しかも、みずほ銀行のロボアドバイザーがいますので、迷ったり、悩んだ時にわずか2分でぴったりのファンドを選べるというシステムも入っています。この点は初心者にとっては有難いですよね。そしてATM手数料無料や振込手数料も無料だったり(回数制限有り)と特典もありますので、みずほ銀行の利用頻度の高い方にはオススメです。ネット証券の積立NISAの特徴(SBI証券)SBI証券での積立NISA対象商品はゆうちょ銀行、みずほ銀行を遥かに凌ぐ150本ものファンドが扱われています。かなりの本数に何を選べば良いのか戸惑ってしまう事もあるのではないでしょうか?逆にかなりの本数の為、色々と組み合わせなどが自由であると考える事もできますね。いくらから始められる?SBI証券は100円から投資可能となっています。投資を気軽に始めてみようかな?とお考えの方にとっては、かなりハードルが低くなっていますね。非常に始めやすい価格設定です。手数料は?購入手数料は同じく掛かる事はありません。SBI証券の特徴何と言っても150本ものファンドを要している事に尽きます。これだけの商品ラインナップを誇っていますので、初心者から、経験者まで幅広く対応できる点は大きいと思います。返って初心者の方にとってはファンド選びが少々難しいかもしれません。それと特徴的なのは100円から投資を始められる点ですね。大きなお金だと決断も鈍ってしまうかもしれませんが、手軽なワンコインでの投資は心理的にも非常に気が楽になりますね。楽天証券次にネット証券大手の楽天証券に関して解説していきます。こちらもSBI証券同様にネット証券では大手です。しかも銀行や通販、プロ野球チームにサッカーのスポンサーと世界的な認知は高いですよね。楽天証券の取扱い商品(楽天証券)こちらもSBI証券と同じく150本ものファンドを取り扱っています。銀行と比べるとかなりの本数ですね。やはり何が良いのか?迷う方もいらっしゃるでしょう。いくらから始められる?同様に100円から可能です。業界を代表するだけあって、ここもSBI証券と差がありませんね。楽天証券の特徴ほぼSBI証券と遜色無いですが、サービス面で差があります。大きく言えば2つ。1つ目は、楽天スーパーポイントで積立可能になるという点です。これはお買い物等した際にポイントが付いてきますよね。このポイントを積立NISAに充てる事ができるんです。最近ではポイントも非常に大事な資産となってきましたね。決して無駄にならない様に使えるのは有難いです。2つ目は楽天銀行とマネーブリッジで紐づけた場合、普通預金の金利が0.10%になるという事です。これば証券会社、銀行を持っている楽天だからこそかもしれませんが、引落口座を楽天銀行に指定してしまえば、預金金利が大幅に上昇します。これもかなり大きいですね。この様なサービスの違いで競争しているんですね。かなりお得です!松井証券次に解説したいのは松井証券です。あまり耳馴染みの無い方もいらっしゃるかもしれませんが、株主優待で生活している「桐谷さん」という男性をご存知ですか?この桐谷さんはTVでも取り上げられるほどの有名人です。この桐谷さんがオススメな証券会社がこの松井証券ですと発言した事により一躍有名になりました。気になる積立NISAはどんなでしょう?松井証券の取扱い商品松井証券では積立NISAの取扱い商品本数146本と、こちらもかなりのボリュームを要しています。ネット証券ではその殆どが140~150本と多く、通常の銀行や、証券会社の取扱い本数とは異なる仕組みになっていますね。いくらから始められる?SBI証券、楽天証券と同様に100円から始められます。松井証券の特徴SBI証券、楽天証券と同様に、商品ラインナップは多く、またロボアドバイザーがいますので、購入に迷ったらピッタリの商品を選んでくれます。また、毎月積立だけでなく、毎日積立も出来るシステムですので、ライフスタイルに合った投資方法を選べます。つみたてNISA(積立NISA)のおすすめ銀行・証券5社の比較表つみたてNISA(積立NISA)のおすすめ口座まとめ今回は銀行とネット証券の比較で解説してきました。大きな違いで言えば銀行の方が商品少なく、投資金額1,000円から。ネット証券は商品多く、投資金額100円からといった違いです。その他手数料等はほぼ同じ(無料)ですので、それぞれのファンドにかかる信託報酬が違いになってくるでしょう。私がオススメと思うのは楽天証券ですね。サービスの違いが大きく、普通預金金利も上がりますので、利用してお得感は高いと思います。しかし、他社も競争で新たなサービスを生み出すでしょう。その都度コロコロと変える訳にはいきませんので、今回解説した特徴と、皆さんのライフスタイル、価値観に合わせて選んで下さい。

2019年03月27日

2018年1月よりスタートしました積立NISAですが、世に出てから1年弱。その制度のお得さに皆さん実行したり、興味を持ったりと様々ですね。今回は、積立NISA取り扱い証券会社の中の一つである「SBI証券」にスポットを当ててメリットや使い方等、解説していきたいと思います。SBI証券の評判ってどうなの?この画面が基本になりますので、ブックマークなどしておくと良いでしょう。初心者の方へお伝えしたい使い方基本的に先程の画面から様々な情報を得る事になります。私が初心者の方にオススメする使い方はこちらです。まず「投信」の部分にカーソルを置くと上記の様な項目が出てきます。ここで赤丸してある「はじめての方へ」をクリックして下さい。次の画面に移ります。上記画面に移りましたね。この画面では赤丸で囲ってある所を読み進めて貰いたいですね。投資信託の事が非常に分かり易く説明されています。そして初心者の方が詰まる部分でもありますが、何を買ったら良いのだろう?という疑問です。前回記事では私のオススメを書きました。もちろん私のオススメだけでない他の方の意見も是非見たいという方必見です。この赤丸の中の「はじめて投信を選ぶなら?」をクリックしてみて下さい。次の画面に移ります。大変有難い事に、最近投資を始められた方が何を選択購入しているのか、ランキングされているんです。皆さんもランキング見てみたいですよね?他の方の意見も参考になるのではないでしょうか?この様な使い方をオススメしています。特に初心者の方だと分からない事だらけです。慣れてきたら、他の株、金などクリックして情報を集めてみるのも良いでしょう。積立NISAの注文方法解説!これまでは使い方を解説してきました。では実際に画面を見ながら注文方法を解説していきますね。最初のTOP画面から「投信」→「つみたてNISA」をクリックして下さい。すると次の画面に移ります。ここで購入したいファンドを選択します。ここで気をつけておきたいのは、つみたてNISAのファンドだけで150本あります。どれを選ぶべきか?迷いそうになったら、画面左側の絞り込みを活用しましょう。もうすでに買うファンドを決めている!という方はファンド名をクリックして次に進みます。ファンド名をクリックしたら次の画面です。つみたてNISA買付というボタンをクリックします。この作業はいわゆる「お買い物かごにファンドを一つ入れました」という作業です。他にも買いたいファンドがあれば同じように「お買い物かご」に入れていきましょう。次に積立金額を指定します。この画面でもお分かりの様に、「毎月」積立てるのか「毎日」なのかを決めます。そして、4つほどファンドを買い物かごに入れていますが、それぞれに積立金額を割り振ります。ここで忘れてはならないのは、積立NISAの非課税対象金額は月33,333円までという事です。この金額を超える事もできなくはないですが、非課税運用を行う事の方が遥かにメリットが大きいですので、超えない様に注意して下さい。金額の指定が完了したら、次にお買い上げ?その前に「目論見書」を確認しなければなりません。ここで目論見書を解説しておきますね。目論見書とは購入しようとしている投資信託について、投資判断に必要な重要事項を説明した書類の事。投資信託を購入する前に必ず投資家(購入者)に交付されます(SBI証券だと電子交付となります)。この、契約上必要になる書類を「確認しました」という記録を残す必要がありますので、しっかりと確認してボタンをクリックしましょう。目論見書を確認し終えたら、最終確認画面に移ります。ここでは注文に間違いが無いか、金額に相違ないかを確認する最終チェック画面になりますので、今一度確認しましょうね。以上で注文は完了となり、積立NISAがスタートします。いよいよ将来へ向けて資産形成の始まりです。SBI証券で積立NISAを行うメリット・方法まとめ今回はSBI証券にスポットを当てて使い方から注文方法を解説してきました。お金をに増えて貰う事は「今までやったことが無い」から不安が大きいと思います。しかも長期的に見ておかなければ結果は見えてきません。しかし、何かを始めなければ増える事は絶対に無い訳です。今回積立NISAという商品は国がバックアップしての取り組みでもあります。投資初心者の方でも親しみ易い構成になっていますので、今回の記事も含めてお役に立てればと思います。

2019年03月17日

自動車保険に加入契約すると保険会社から発行される保険証券は、保険会社と私たちが保険契約を結んでいる証です。現在、多くの方々にとって、インターネットやスマートフォンの利用が日常生活で欠かせないツールになっている中で、自動車保険の保険証券の在り方も時代の変化で大きく変わっています。そこで本記事では、自動車保険の保険証券について、基本的なポイントから現在に即した考え方までまとめて紹介していきます。自動車保険証券とは?自動車保険証券とは、自動車保険の契約を交わした保険会社が保険契約者(保険料を支払う人)に対して交付する証書のことを言い、保険の有効期間や補償内容といった契約内容がすべて記載されている重要な書類のことを言います。通常、自動車保険証券は、契約後に保険会社から郵送されますが、現在では、保険証券を発行しないペーパーレスをご自身で選べるようになっています。ペーパーレスについては、後ほど紹介します。自動車保険の保険証券に記載されている内容自動車保険の保険証券に記載されている内容は以下の通りです。保険証券番号保険契約した自動車の情報保険期間保険契約者記名被保険者(契約した自動車をおもに運転する人)補償内容保険で補償されるための運転者の条件自動車保険等級自動車保険料自動車保険の保険証券を見ることによって、自動車保険の見直しや見積もりを効率的に行うことができるほか、ニーズに沿った補償内容になっているか確認することもできます。自動車保険の保険証券は何に必要?自動車保険の保険証券は、保険金を請求する時や先に紹介した補償内容を確認する時に必要なものになりますが、主に考えられる理由は以下の通りです。自動車保険の保険金を請求する時事故による損害が生じたことによって、保険会社へ連絡する時現在加入している補償内容を確認したり見直しする時現在加入している契約内容を変更する時保険会社への問い合わせ時は、本人確認と保険証券番号が必ず尋ねられることになります。任意保険の切り替えも保険証券が必要自動車保険は、別に任意加入の保険であることから、任意保険と呼ばれることもありますが、現在加入している自動車保険を他の保険会社に乗り換えする時も保険証券が必要です。これは、現在加入している補償内容と見直し後の補償内容や保険料を比較検討するためや見積もりを作成する際に必要になるためです。自動車保険の保険証券を紛失や破損した時の再発行手続きについて自動車保険の保険証券は、様々なシーンで必要になることがわかりましたが、万が一、保険証券を紛失や破損してしまった場合は、保険会社や保険代理店へ連絡し再発行手続きをすることができます。なお、自動車保険の証券を紛失や破損したとしても、契約加入した保険の効力が失われることはありませんので、これらの事実に気が付いた場合は、速やかに再発行手続きを行うことが望ましいでしょう。保険証券が再発行されるまでに時間がかかる自動車保険の保険証券を紛失や破損した時の再発行手続きは、保険会社や保険代理店に連絡してから保険証券が再発行されるまでに1週間から2週間程度の時間を要することになります。また、保険証券を再発行するためには、再発行に必要な再発行請求書類や本人確認書類、印鑑やその他の必要書類を準備する必要もあることを知っておく必要があります。保険証券を紛失や破損した場合で緊急に保険証券が必要な時は?保険証券を紛失や破損したことに気がつかなかった場合や手元に保険証券がない状態で緊急に保険証券が必要な時もあるかもしれません。このような場合は、契約内容を証明する証明書を保険会社で発行してくれる場合もあります。こちらは、ケース・バイ・ケースとなりますが、事情を説明した上で、どうしても保険加入の証明をする必要がある場合は、速やかに保険会社へ連絡し、対応を求めることが望ましいでしょう。自動車保険のペーパーレスとは?自動車保険のペーパーレスとは、保険会社が保険証券を発行しない形式のことを言い、保険契約者は、インターネットを通じて、ご自身が加入している保険契約の内容を確認できるものになります。自動車保険をペーパーレスにすると、保険会社は人件費や保険証券を発送する経費を削減でき、保険契約者は、500円程度の保険料割引が受けられます。つまり、ペーパーレスは、保険会社と保険契約者の双方にとってメリットがあると言えます。ペーパーレスにすると、保険証券の紛失や再発行手続きの心配はなし自動車保険の保険証券をペーパーレスにすると、保険証券の紛失や保険証券を再発行手続きするといった心配をする必要はありません。また、通常ではあまり考えられませんが、加入している自動車保険を悪用される心配もありません。ペーパーレスにした場合、加入内容を印刷し保管するのがおすすめ自動車保険の保険証券をペーパーレスにした場合、保険契約した加入内容をプリンターで印刷することが可能です。そのため、プリンターで印刷した加入内容を車検証と共に保管しておくことをおすすめします。車検証は、常に携帯しなければならないため、通常、自動車に保管されているものになりますが、自動車税の納付書と共に印刷またはコピーした保険証券を保管することで、いつでも必要な時に取り出すことができ、おすすめです。ネット型自動車保険で多い、緊急連絡用携帯カードは、財布に保管ネット型自動車保険で保険契約をすると、緊急連絡用携帯カードが郵送で送られてきたり、プリンターで印刷できる場合もあります。交通事故で事故の当事者や被害者になりますと、気が動転してパニックになってしまうことも十分考えられ、緊急連絡用携帯カードは、このような場合にとても役立つものです。相手方の救護を最優先し、速やかなに警察や保険会社へ連絡するのに緊急連絡用携帯カードを財布に保管しておくと安心でしょう。自動車保険のペーパーレスのメリットとデメリットこれまで解説した自動車保険のペーパーレスのメリットをまとめて紹介し、合わせてデメリットになると考えられるものも紹介しておきます。ペーパーレスのメリット保険証券の紛失や再発行手続きの心配をする必要がない保険料の割引が受けられるネットを通じて、加入内容をいつでも確認することができる書類が煩雑にならないペーパーレスのデメリットネットがつながらないところでは、加入内容を確認できないログインパスワードを管理しておく必要がある緊急に証券番号が必要な場合に確認する手間がかかる自動車保険をペーパーレスにするデメリットは、あらかじめ保険契約した加入内容をプリンターで印刷して保管したり、緊急連絡用携帯カードを所持していればデメリットとは言えない事項です。つまり、保管管理をしっかり行っていれば、自動車保険をペーパーレスにするデメリットはないと言えるでしょう。自動車保険の保険証券:まとめネットを活用し、スマホを携帯している人が多い現代におきましては、自動車保険をペーパーレスにすることが得策です。保険証券は、有事の際に必要なものではありますが、保険会社は、保険証券が手元に無いからといって事故対応をしないことはありません。適宜、柔軟な事故対応をすることになるため、保険証券は大切に保管しなければなりませんと前置きし、証券の有無に固執する必要はあまりないと考えて良いと思われます。

2019年03月13日

iDeCo(イデコ)マネックス証券 おすすめ商品本記事では、マネックス証券でiDeCo(イデコ)を行うなら、どの商品がおすすめか?について考察します。※本記事でのおすすめ商品とは、理論上「マシな投資信託」のことです。おすすめ商品は「運用成績が市場平均よりも良い」わけでも、「ずっと運用成績が良い」わけでもありません。また、現実にも「ずっと運用成績が良い」金融商品はありません。※本記事は、個別の銘柄に言及していますが、何かしらの勧誘・斡旋・推奨を促すものではありません。合理的な投資を考察することが本旨です。投資信託:様々な金融商品が袋詰めされたような金融商品。分散投資に便利。ただし、理論上「マシでない」と考えられるモノは、全体の95~99%くらいを占める、とも言われている。市場平均:ザックリ言うと、株式市場などの市場の平均のこと。日常生活では「平均はプロが頑張れば超えられる存在」のようなイメージ。しかし、投資の世界では市場のおよそ9割はプロ(金融機関等のおりこうさん)によって占められている。よって投資の世界では「平均はプロが頑張った結果の集大成」。ゆえに「プロがいくら頑張っても連続して市場平均を上回ることはできない」となる。また、進化したAIや天才数学者が現れても、それは優れているほど「おりこうさんたち」によって模倣され、結果として「市場平均がより効率的になるだけ」と考えられる。今後も、どこまで行っても長期で見れば市場平均こそが合理的な投資対象となりうると考えられる。iDeCo(イデコ)マネックス証券 元本確保型についてマネックス証券のiDeCo(イデコ)ラインナップには、「みずほDC定期預金(1年)」がありますが、こちらは元本確保型です。イメージ的に従来の預貯金とほぼ同様です。たいていの金融機関でのiDeCo(イデコ)ラインナップにはこの元本確保型が入っています。元本確保型でも所得税控除などのメリットはありますが、ローリスクなので、ローリターンです。現状では金利が低いので、ほとんど増えません。ただ、絶対にお金を減らしたくない方にとっては重要な商品です。また、少し難しい話になりますが、金融商品の組み合わせ(ポートフォリオ)全体のリスクをコントロールする際にも重要な存在です。ローリスク・ローリターン:金融商品では、リスクとリターンはおおむね比例する、と考えられる。そのため、ある程度のリターンを望む場合は、ある程度のリスクを背負わないといけない。ちなみに、投資のリスクとは「危険」ではなく、「リターンの振れ幅(プラスもマイナスも含む)=値段の振れ幅」を意味する。投資効率の悪い場合には、期待されるリターンが低いが、コストが高く、儲かりにくい状態になっていることもある。ポートフォリオ:金融商品の組み合わせのこと。例えば、株式100%の組み合わせで組むと、(人によるが)リスクが高すぎる場合、リスク(値動きの幅)のない元本確保型の預貯金などを組み入れると、リスク(値動きの幅)のコントロールがしやすい。イメージとしては、カルピスの原液(株式)を、自分好みの飲みやすさに水(預貯金)で割るようなもの。投資というと、株式・債券・不動産などだけをイメージするが、預貯金も重要な役割を果たす。マネックス証券のiDeCo(イデコ)の投資信託ラインナップはこちらマネックス証券のiDeCo(イデコ)ラインナップは以下のようになっています(前述の元本確保型は除く)。合計で投資信託は24本ありました。かなり多いと感じます。マネックス証券iDeCo(イデコ)ラインナップの理論上おすすめ商品それでは、見極めポイントにそって理論上「マシな」投資信託を見てみましょう。ポイントは次の2つでした。信託報酬は0.5%以下(低い方がより良い)インデックス型投資信託であること重要なのは「なぜ」そうなのか?という点です。ここが分かっていませんと、何を買っても値下がりした場合に「これはダメだった。・・・損切りしよう」となります。現実問題として、どの投資信託を買っても、いつか必ず値下がり(損)します。永遠に運用成績が良い投資信託はありません。そのため、値下がりするたびに売っていては、どんどん資産が小さくなります。重要なのは「なぜ」です。長期分散投資においては、非常に重要な考え方ですので、ご興味のある方は、下記関連記事をご覧いただければ幸いです。損切り:一般的に買った金融商品が買った時の値段(参照点)より下がった場合に、これ以上損失が広がらないようにする行為。これは「投機的」な場合は、正しい行為。しかし、「長期分散投資」においては、単純に「高く買ったものを、安く売る」という損をする行為である。投資で重要なのは「安く買って、高く売る」ということ。そして、市場はランダム・ウォーカーなので、株価などの値段は誰にも読めない。統計的なデータを見ると「積み立て投資」こそが「多くの人にとって」合理的な投資方法になる、と考えられる。当然、iDeCo(イデコ)は積み立て投資が基本。上記2つのポイントで絞りますと、こうなりました。ここで重要なのは、どの資産クラスをどれだけの割合で、毎月積み立てていくか?です。ありがちなこととして、国内株式の3種類を積み立てることがあります。気持ちとしては「国内株式は安全そうだから、それを3種類にも分散(※注1)していれば、良いでしょう」という思いがあるのかもしれません。(※注1)分散:投資対象を分散することで、リスク(値動きの幅)が下がるというのが現代投資理論の重要な考え方の一つ。もちろん、インデックス型投資信託の中で国内株式に関しては十分に分散投資されています。この場合の不十分とは、資産全体で見た場合に分散が不十分、という意味合いです。しかし、同じ国内株式を買っても、それほど分散効果によるリスク低減効果がありません。日々の食事に例えると、「ご飯を盛ったお茶碗が食卓に3つ並んでいる」状態です。とてもバランスが悪いです。炭水化物ばかりで分散できていません。組み合わせを考える場合は、日々の食事のように「ごはん・おかず・味噌汁・サラダ」のように、異なるもの(資産クラス)を組み合わせることが重要です。それは、組み合わせることで、資産クラスの分散が行われ、「ちょっと良いこと」が誰にでも起こるからです。ちょっと良いこと:投資では「期待されるリターンが同じなら、リスクが低い方がより良い」と考えることが一般的。そして、分散投資の基本的な考え方として、異なる値動きの金融商品を組み合わせると、期待されるリターンは平均に落ち着くが、リスクは平均よりも小さくなる、という「ちょっと良いこと」が起こる。そのため、分散投資が大切。ここで重要なのは、「完全に値動きが異なっていなくても、少し異なっていてもいいことが起こる」ということ。例えば、同じ株式クラスでも、国内株式と外国株式に資金を分散すると「ちょっと良いこと」が起こる。資産クラスの異なるものを、自分のリスク許容度の範囲内で組み、その中で期待リターンが高い組み合わせになるように考えるのが基本筆者がiDeCo(イデコ)マネックス証券 おすすめ商品を選ぶならコレを選ぶ筆者がマネックス証券でiDeCo(イデコ)口座を開いて積み立てるなら、この組み合わせを選びます。例によりまして、組み合わせは人それぞれです。この組み合わせは執筆時点の筆者用です。最悪の場合、資産が半分以下に減ります。大切なのは、自分にあった組み合わせにして、長期間積み立てることです。悪くなるたびに「損切り」していては、資産形成は大変に難しいものになります。iDeCo(イデコ)マネックス証券 おすすめ商品 まとめiDeCo(イデコ)では、人によっては安全資産(元本確保型の預貯金タイプ)も重要iDeCo(イデコ)でも、金融商品は組み合わせることによって、お互いのリスク(値動きの幅)を下げることができるiDeCo(イデコ)口座で投資信託を選ぶ際は、組み合わせにも注意を払う今回は、マネックス証券のiDeCo(イデコ)口座での理論上のおすすめ商品を考察しました。長期分散投資では、スタートが少し遅れたくらいでは、大きな差にはなりません。時間のある時に、じっくりと考えると良いかもしれません。

2019年02月05日

本記事では、iDeCo(イデコ)口座をSBI証券で開くとしたら、どれがおすすめ商品なのか?を見抜く方法について考察します。名称や本数は執筆時点の内容です。また「筆者の考える理論上のおすすめ商品」と「現在の筆者なら、この商品をこの割合で積み立てる」という運用商品の組み合わせ(ポートフォリオ)を載せています。ポートフォリオ:運用商品の組み合わせのこと。ちなみに国内・海外の株式・債券などの「資産クラス」の組み合わせはアセットアロケーションと呼ばれる。iDeCo(イデコ)SBI証券のおすすめ商品はどれ?基本的な考え方※本記事の指すおすすめ商品とは 「理論上、合理的・効率的だと考えられる投資信託」のことです。また、おすすめ商品とは「元本割れをしない投資信託」ではありません。基本的に投資信託は値動きがあります。どのような投資信託でも元本割れを起こす可能性があります。投資信託:場合によっては数千以上の株式・債券などの入っているパッケージ化されている金融商品。分散投資に適しているが、組み合わせによって、将来得られるであろう見返り(期待リターン)や想定される値動きの幅(リスク)が変化する。値動きは金融商品ごとによって異なる値動きは金融商品ごとによって異なりますし、未来がどうなるかは誰にもわかりません。株価などの金融商品の値動きはランダム・ウォーカーだと考えられるからです。ランダム・ウォーカー:何もない原っぱを酔っぱらいがフラフラと歩いている様子。株価などには法則性はなく、チャート分析(テクニカル分析)などで株価などの値動きの法則が分かるというのは迷信です。そのため、どの投資信託を買えば短期的に儲かるかなども誰にも明確には分かりません。どのような投資信託でも運用成績が良くなったり悪くなったりするおすすめ商品とは「今後も運用成績が安定している投資信託」ではありません。どのような投資信託でも運用成績が良くなったり悪くなったりするものです。悪くなるたびに売却をして、調子の良いものに乗り換えていると、常に「高く買って・安く売る」を自己実現してしまいます。こうすると、どんどん資産額が減っていきます。ヘンテコな投資になってしまいます。しかし、誰もが陥りがちです。「おすすめ商品」にとらわれ過ぎず、どのような運用が合理的なのかをしっかりと理解することも重要です。2018年のSBI証券のiDeCo(イデコ)ラインナップはこちら執筆時時点でSBI証券のHPを見ると、どうやら全部で83本の投資信託があることが確認できます。ただ、今後の法改正で、数は減ることが予想されます。あくまでも執筆時点の内容です。ろうきんという金融機関の投資信託の品ぞろえが7本に対してSBI証券は約12倍の83本という品ぞろえの豊富さですね。しかし、初心者の方には、多すぎる選択肢は「選択できなくなる・戸惑う」という「決定回避の法則」を招いてしまいがちです。個人的には、選択肢は5本程度を初期設定にすることが親切かと思います。金融商品の種類の多さは、金融機関を選ぶ際のポイントにはほとんどなり得ない。マシなモノがあるか・ないかが重要。たいてい「ある」。iDeCo(イデコ)SBI証券のおすすめ商品おすすめ商品の見分けるポイントは2つそれでは、筆者の考えるおすすめ商品はどれかを見てみましょう。見分けるポイントは2つです。信託報酬が0.5%以下であること(低い方がより良い)インデックス型投資信託であることなぜこの見分け方が重要なのか?どうして理論上はそうなるのか?についてはこちらの関連記事をご覧ください。上記ポイントをふまえた理論上のおすすめ商品それでは、上記の関連記事をふまえた見極めポイントで選びます。すると、おすすめ商品はこれらになりました。38本になりました。とても多く、まだ選ぶのに一苦労しそうです。ただ、上記が理論上のおすすめ商品だと考えられます。筆者がiDeCo(イデコ) SBI証券のおすすめ商品を選ぶならコレを選ぶそれでは、上記の中から筆者が選ぶなら、この組み合わせ(ポートフォリオ)でこの割合で積み立てる、というものを発表します。発表前にご注意この組み合わせは、現時点での筆者のリスク許容度・年齢・働き方・世界の経済情勢・金利・考え方などによるものです。つまり、筆者にとっては適切ですが、他の人にとっては不適切であることもあります。また、上記要素の変化により内容は変わります。株式の比率が高いので、金融危機時には半分、あるいはそれよりも減ることが予想されます。例えば、現在50歳の方が、この組み合わせにして、60歳時に金融危機が発生した場合、いざお金を引き出そうとした時には、ひょっとしたら、出したお金が半分以下に目減りしているかもしれない、「とても困る!」という組み合わせです。ただ、いまの筆者にはこれが適切だと考えます。著者が選ぶ、iDeCo(イデコ)SBI証券のおすすめ商品&組み合わせiDeCo(イデコ)口座でのSBI証券でのおすすめ商品まとめiDeCo(イデコ) でのおすすめ商品とは「運用成績が悪くならないもの」という意味ではない点に気を付けるおすすめの金融商品でも「高く買って、安く売る」を繰り返していては資産が目減りしていくことは避けられないSBI証券のiDeCo(イデコ)口座でのおすすめ商品は多いので、逆に迷いやすい点に注意本記事では、SBI証券の品ぞろえから理論上合理的であると考えられる「おすすめ商品」を考察しました。金融機関によっては、選択肢が豊富にありすぎてしまい逆に迷いがちです。また、マシな金融商品が多すぎると、よくある困った事態として「分散投資が重要」というのを過剰に扱いすぎて、毎月の積立対象を十数~数十種類にも分けてしまうことがあります。これは必ずしも悪いことではないのですが、結果としては「運用商品の組み合わせ(ポートフォリオ)全体で、どのくらいの見返り(期待リターン)と値動きの幅(リスク)を抱えているのか?が良く分からないことになってしまいます。投資対象である投資信託は、きちんと選べば2~4種類程度でも「数千以上の株式や債券」に分散投資ができます。また、その方が管理や期待リターン・リスク(値動きの幅)に関しても把握がしやすいです。雑な言い方をしますとバランス型投資信託なら、1種類でも(それがその人に合っているなら)良いです。シンプルさも選び方(&組み合わせ&運用)の重要なポイントかと思います。

2019年01月28日

本記事では、楽天証券でiDeCo(イデコ)の運用商品を選ぶ場合、どれがおすすめ商品(理論上優れていると考えられるもの)なのかを考察します。なお、記事の数値や名称は、本記事執筆時点の内容です。また、本記事は、特定の銘柄を勧誘・斡旋・推奨するものではありません。iDeCo(イデコ) 楽天証券おすすめ商品はどれ?基本的な考え方まず、基本的なことを確認しておきましょう。iDeCo(イデコ)は「もう一つの年金」とも呼ばれます。これは、老後の資産形成のための制度です。加入するか・しないかは、個人が判断します。そして、iDeCo(イデコ)の運用商品は大きく2タイプに分かれます。基本的に元本保証の預貯金タイプ元本割れをすることのある投資信託元本割れ:買った時の値段を下回ること。いわゆる「損をする」という状態。本記事では、2の元本割れをすることのある投資信託について、どれがおすすめ商品なのか迫ります。ポイントとしては、iDeCo(イデコ)では税制優遇などの仕組みは共通ですが、取り扱っている運用商品は運用期間ごとに異なります。本記事では楽天証券の取扱商品について見てみます。ただ、基本的な考え方は共通ですので、楽天証券以外でiDeCo(イデコ)をされている方も、本記事のポイントと照らし合わせながら見ていただければ、良く分かるかと思います。投資信託:複数の金融商品(株・債券など)が袋詰めにされたような金融商品。分散投資に適している。超重要なポイント!金融市場の参加者の9割は「おりこうさん」だと考えられるさて、大変恐縮ですが、まだどれがおすすめ商品なのかには触れません。その前に知っておいていただきたいことがあるからです。それは、金融市場の参加者のおよそ9割くらいは「おりこうさん」だと考えられる、ということです。投資の初心者の方からすると「どういうこと?」と思われるでしょう。分かりやすく説明します。これはつまり「株式市場や債券市場で投資をしているのは、金融機関やその専門家たち、おりこうさんが90%近くを占めている」ということです。すなわち、「株式市場や債券市場での株式や債券の価格は、素人が適当に決めているのではなくて、賢いプロたちによって、おおよそ適正価格になっているだろう」と考えられるのです。これを格好良く言うと、効率的市場仮説と言います。が、専門用語を覚えていなくても大丈夫です。効率的市場仮説:現代投資理論(MPT)でも用いられる基本的な考え方の一つiDeCo(イデコ)はもちろん、通常の証券口座でも、どこでも、なんでも、投資をする際にはこの金融市場の参加者のおよそ9割くらいは「おりこうさん」だということがとっても大事な考え方です。おすすめ商品(理論上優れていると考えられるもの)を見抜くうえで、欠かせないポイントです。金融市場の参加者のおよそ9割くらいは「おりこうさん」だと考えられる※ご注意!どんな投資信託でも値下がりしますそして、これも重要なポイントですが「基本的に元本割れしない投資信託はありません」。確かに世の中には「元本確保型」や「損失回避型」もありますが、元本割れをしにくくしていたり、元本が割れそうなときに損切りに近いことをするだけです。また、これらの「魅力的に思える金融商品」は、コストが高く資産運用の効率が悪いのでおすすめ商品とはなり得ません。ですから、iDeCo(イデコ)とは別の税制優遇制度の「つみたてNISA(ニーサ)」には、「元本確保型」や「損失回避型」などの魅力的に思える金融商品は一切入っていません。筆者としては「現代投資理論に沿った、良い選択である」という拍手喝さいの心境です。ただ、iDeCo(イデコ)には、ちょっと理論上おすすめできない投資信託があることがあります。それでは見てみましょう。どんな投資信託を買っても、元本割れはあり得るし、運用成績は良くなったり悪くなったりするのが当たり前。iDeCo(イデコ)おすすめ商品の見抜き方楽天証券のHPによりますと、執筆時点でiDeCo(イデコ)の対象商品は全32本(内、投資信託は31本)のようです。さあ、クイズです。どれがおすすめ商品でしょうか?というと投資初心者の方は途方に暮れてしまいます。場合によっては、「名前が格好いい・ステキ」ですとか「これが良い気がする」や「(金融機関によっては)星付けやランクが良いから」という理論とまったく関係のない理由で決めてしまいかねません。ここでは、次の見極め方を参考に見ていきます。信託報酬が0.5%以下であること、かつインデックス型であること見抜き方のポイントをおさらいここで、ポイントをおさらいしますと、コストはただのマイナス要因なのでせめて0.5%以下から選ぶこと。もちろん0.5%より低ければより良いです。コスト:信託報酬などの各種経費のこと。信託報酬は毎日発生するので、低い方が良い。コストが高くても、運用成績とは「関連性がない」ので低い方が良い。そして、インデックス型投資信託であることです。インデックス型投資信託:いわゆる「市場平均」と「連動する」ことを目標とする投資信託。なぜ、インデックス型投資信託が良いの?さて、初心者の方からすると、「なぜ、コストの高さが運用成果と関連性がなく、いわゆる平均点であるインデックス型投資信託が良いことになるのか?」という疑問が浮かぶと思います。ここに、資産運用の大きな誤解があるのです。その誤解とはコストが高いと運用成績も良いはず平均点なんてプロ(金融機関)なら簡単に超えられるはずという誤解です。この誤解を解くカギこそが、最初にお話しした、金融市場の参加者のおよそ9割くらいは「おりこうさん」だと考えられるという「効率的市場仮説」なのです。専門用語をできるだけ使わず、4ステップで解説します。世界中の参加者はほぼ「おりこうさん」ばかりだから、株価などは適正価格であるだからコストをたくさんかけても、特に良いことはないし、むしろコストをかけると成績がその分悪くなる(ただし、売り手は儲かるかも・・・)みんなが「おりこうさん」なのだから、平均点こそが効率的になり、連続して平均点を超えることは理論上、むつかしいし、経験則的にもむつかしい。まれに平均点を超えることはあるが、長期では、やはり平均に勝てないさらに、おりこうさんが賢くなり、スゴイAIや新しい「勝利の方程式」のようなものが出ても、それは平均点が効率的になるだけなので、やっぱり平均点が効率的になるというものです。これがいわゆる現代投資理論の結論の一つです。現代投資理論の結論:より正確には、市場平均と安全資産(預貯金や国債)の組み合わせがベスト。つまり、投資をするならインデックス型投資信託が効率的、ということに理論上はなります。iDeCo(イデコ) 楽天証券で理論上のおすすめ商品それでは楽天証券取扱商品の中から、どれがおすすめ商品かを見ていきます。繰り返しですが、ポイントは、次の内容です。信託報酬が0.5%以下であること、かつインデックス型であることそれがこちらです。インデックス型の見極め方法は、商品説明の中に「この投資信託はインデックス型です(または何々の市場平均に連動することを目指す)」というような表記がありますので、それを探してください。10種類に絞られました。ただ、冒頭にも書きましたが、どんな投資信託でも基本的に値下がりしますし、景気によっては半値近くまで・あるいはもっと下がります。ですから、どれを選んでも損をする可能性があります。そして、大きく下がったところで売ってしまうと、どれを選んでも当然、損をします。また、大きく下がったところで、大きく上がっているモノに買い替えると、不思議(?)なことに「高く買って安く売る」という行為を自分で行うことになり、やればやるほど損をします。なぜなら、大きく上がっているモノも、やがていつか下がる可能性があるです。これではいつまでたっても、効率的に増えませんね。投資信託には良い・悪いはなく「理論上マシか・そうでないか」が判断のポイントです。金融商品の組み合わせ方法・運用はまた別の問題です。折に触れて別記事で詳しく触れていきたいと思います。筆者がiDeCo(イデコ) 楽天証券でおすすめ商品を選ぶならコレを選ぶそれでは、仮に筆者が楽天証券のラインナップの中から、iDeCo(イデコ)の運用商品を選ぶなら、どれか?を発表したいと思います。発表前にご注意ただ、組み合わせや比率は人それぞれで正解が異なります。現代投資理論でも、最適な資産の組み合わせは、その人が一番満足する・うれしい(効用を最大化する)もの、ということになっています。ですから、この組み合わせは正解でもなんでもありません。あくまでも一つの参考例です。ちなみに、金融危機時には、半分くらいまで資産が減る(大損する)組み合わせでもあります。定年間際の方がこの組み合わせにしていては、大変なことになるかもしれません。また、初心者の方がこの組み合わせにしたまま、金融危機に直面すると、慌てて売ってしまい、資産が大きく目減りしてしまうかもしれません。さらに、この組み合わせは筆者の働き方や資産額、リスク(値動きの幅)や物事の考え方、時代、経済環境によっても変わります。さらにくどいですが、何かしらの勧誘・斡旋・推奨を意図するものではありません。筆者の選ぶものと組み合わせはコレですこの組み合わせの場合、金融危機時には半分、あるいは半分より資産が減る可能性があります。iDeCo(イデコ)楽天証券のおすすめ商品まとめ楽天証券のラインナップからiDeCo(イデコ)の運用商品を10個、理論的に厳選見極めポイントは、コストとインデックス型投資信託カギは「市場参加者の9割はおりこうさん」ということ本日は、楽天証券のおすすめ商品を見ました。また、最後に筆者が選ぶなら?というテーマで組み合わせを紹介しました。筆者の組み合わせを見てお分かりのように「なぜこれが良いのか?」が「分からない」と思います。分からないと、運用も定まりません。投資で重要なのは、「どれがおすすめ?」よりも「なぜそうなのか?」ということではないかと思います。なぜコストが低い方が良いのか?なぜインデックス型投資信託が良いのか?なぜ筆者は株式ばかりを組み合わせているのか?なぜリート(不動産)や金、海外先進国が入っていないの?なぜ筆者は金融危機時に大きく目減りする組み合わせなのか?どうやって運用していくつもりなのか?また、それはなぜなのか?これをもっと知っていかないと、資産形成の効率が悪かったり(マシでなくなる)、金融危機時などにヘンテコなことをしてしまうものです。今後も、これらの「なぜ」について、少しずつ言及していきたいと思います。

2019年01月25日

みずほ銀行は4月1日、住宅ローンの顧客向け特典サービス「パートナーセレクト」の取り扱いを開始した。○特典サービスの上限は5万円相当分「パートナーセレクト」とは、住宅ローンの顧客に対し、みずほ銀行と提携しているパートナー企業による"暮らしに役立つ特典"を提供するサービス。パートナー企業は、JXエネルギー、JTBコーポレートセールス、ALSOK(総合警備保障)、ヤマダ電機、ヤマトホームコンビニエンスの4社。JXエネルギーの場合、新たにENEOS電気の申し込みをする人に、初年度の電気料金を3,000円割り引き、JTBコーポレートセールスは旅行代金3%割り引きを行う。ALSOKは警備料金2カ月分無料、ヤマダ電機は所定商品購入時に通常のポイントに加え5%引きの特典を付与。ヤマトホームコンビニエンスは、引っ越し基本料金の15%割引などを行う。特典サービス利用できるのは、住宅ローンの借入金額1,500万円以上、借入期間10年以上の顧客のみ。既に同行で住宅ローンを利用している顧客も申し出により利用できる(借り入れ当初の金額、期間で判定)。対象となる顧客には「利用者特典証」が交付される。特典証の有効期限は交付日の6カ月後の月末となっている。顧客は「利用者特典証」をパートナー企業のいずれか1社に提示することで特典サービスが利用できる。ただし、特典サービスの上限は5万円相当分。日銀のマイナス金利政策の導入以降、住宅ローンの金利は軒並みは引き下げられていた。しかし、4月1日から大手銀行の間で、10年固定の最優遇金利引き上げを実施。みずほ銀行、りそな銀行の10年固定の最優遇金利は年0.85%、同様に三井住友銀行、三菱東京UFJ銀行は年0.90%となっている(4月1日現在)。

2016年04月01日

富士通とみずほ銀行、富士通研究所は3月9日、取引履歴の改ざんが事実上不可能なブロックチェーン技術を応用し、国境を越えた証券クロスボーダー取引の決済業務に要する期間を、従来の3日間から即日に効率化するための実証実験を共同で実施したと発表した。これまでも、証券クロスボーダー取引の決済プロセスにおいて、集中管理によるデータ共有することで決済に要する日数を短期化することが検討されてきたが、システムの運用管理コストが大きくなるなどの課題があり、実現できていなかった。実証期間は、2015年12月~2016年2月(実施済み)で、今回の共同実証実験にあたり、みずほ銀行は証券決済業務のノウハウの提供、富士通は実証システムの開発・評価・検証、富士通研究所はブロックチェーン技術の適用検証をそれぞれ担当した。今回の実証実験の目的は、ブロックチェーン技術を活用し、大規模な決済システムを新規に構築することなく、約定情報を改ざん不可能なデータとして瞬時に共有・決済できる仕組みを構築することで、約定から決済までの期間を従来の3日間から即日に短縮。低コスト・低リスクな証券クロスボーダー取引を実現するとしている。実証実験は、ブロックチェーンのOpen Assets Protocolを応用し、富士通のクラウド環境上で、1件の約定情報(対象銘柄、株数、通貨コード、金額、決済国、決済方法、決済日)を1つの関連したブロックとして記録し、ブロックチェーンを形成するシステムを構築。同システムで生成される約定情報を含むブロックは時系列にブロックチェーンとしてつなげられ、改ざん不可能な情報となる。さらに、その情報が複数社間で共有できることから、結果として決済業務の時間短縮が可能なことを確認した。今後、3社は今回の共同実証で得られた結果を活かし、2016年3月以降、証券クロスボーダー取引におけるブロックチェーン技術の適用実現に向けた方針を検討していくという。

2016年03月09日

みずほフィナンシャルグループ、電通国際情報サービス(ISID)、カレンシーポート、日本マイクロソフトは2月16日、2月よりブロックチェーン技術の実証実験に取り組むと発表した。今回、関係者が多く事務効率化などが見込まれるシンジケートローン業務を対象に、技術の理解、金融業務への活用に向け実証実験を行う。取り組みを通じ、適用可能性を検証の上、金融に革新をもたらすようなモデルの創出を目指す。同実証実験において、ISIDは金融機関向けシステム構築で得たノウハウを生かし、ブロックチェーン技術の銀行業務への適用可能性を検証する。日本マイクロソフトは、昨年よりクラウドプラットフォーム「Microsoft Azure」 上にブロックチェーン技術を用いたソリューション開発を支援する「Azure Blockchain as a Service(Azure BaaS)」を提供。FinTechを利用した新たなサービスの開発を検討する企業は、Azure BaaSを活用することで、最新のブロックチェーン技術を活用した実証実験を迅速に開始することが可能。

2016年02月17日

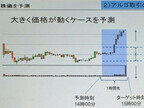

○みずほ証券の株価騰落予測システムみずほ証券の等々力昌彦氏は、コンピュータが株式を売買するアルゴ(Algorithmの略の業界用語)取引が、東証の取引の7割を占めると説明し、ディープラーニングを使うみずほ証券のシステムについて説明した。このシステムはターゲット時刻に株価が上がるか下がるかを予測する。この予測を行うために7800入力のDBN(Deep Belief Network:DBNは教師なし学習のやり方の1つ)を使っている。1つの万能な予測器を作ろうとすると良い結果は得られないとのことで、次の図のように予測時刻とどれだけ先を予測するか、変動の範囲ごとに専用のDBNを作っているという。入力としては、予測対象の個別株の直近の20個の4本値と出来高データ、直近の100個のクオートデータ、直近100tickの価格、約定数量など合計3900データ、日経225先物についても同様に3900データで、合計7800入力のネットワークとなっている。これは株価や日経225先物の時系列の価格や板情報を入力していることになる。次のグラフは、株価がレンジ内にある確率とディープラーニングによる予測正解率を示したもので、ディープラーニングを使うことにより平均で+2.48%正解率が改善したという。ただし、これがファンドの運用成績をどの程度改善するのかについては言及されなかった。このシステムは4台のサーバにそれぞれ8台のTesla M40 GPUを接続し、もう1台のサーバをストレージサーバやフロントエンドサーバとして使っている。そして、これらのサーバを56GbpsのInfiniBandで接続し、学習を並列化している。システムは、浮動小数点演算のピーク性能が224TFlopsとかなり強力なシステムであり、やはり、金融業界はスピードがお金に直結するという感じである。○店舗運営を改善するABEJAABEJAは、現在は第1弾として、ディープラーニングを応用したインストアアナリティクスのビジネスを行っているという。次の写真はデモの風景であるが、ABEJAのシステムはビデオに写っている人の性別と年齢をディープラーニングを使って識別する。写真の画像は、右の男性が0歳から数えて年齢が加算されていくように表示が変化しているところ、左の女性も同じく数えている最中で4歳になっており、最終結果までに時間がかかるように見えたが、実際には、リアルタイムで性別や年齢の判定を行っているものを、あえてデモということで、推定年齢や性別の表示に時間がかかるような表示方法を用いているとのことであった。従来は店舗内で収集できる顧客情報は限られていたが、ABEJAのディープラーニングを使えば、年齢層別の来店人数、滞在時間、動態などの情報が得られる。そして、この情報を使って売り場位置の最適化を行なったり、店員の配置を最適化したりして、売り上げの増加やコストダウンを行うことができる。また、これをPOSデータなどの従来の情報と組み合わせると新たな価値が生み出せるという。このABEJAの技術はインストアアナリティクスだけでなく、広い範囲に適用できる可能性を持っている。例えば、渋谷のスクランブル交差点を通っている人の年齢層などを識別して、そこに居る人に向けた広告をビッグスクリーンで流すなど、東急電鉄とタイアップして、どのように使えるかという可能性を探るという。ディープラーニングは学習をすれば、何でも識別できるという魔法の杖ではないが、いろいろな分野で、従来はできなかった識別ができるようになってきている。そうなると、当然であるが、ビジネスに応用しようという動きが活発になってきている。しかし、識別を絶対に間違わないという訳ではなく、ある程度のエラーを許容して、どのように使うかが重要になると考えられる。このレポートでも内外の事例を紹介したが、どのようなビジネスにどう使うかというアイデアがキーポイントになりそうである。

2016年02月10日

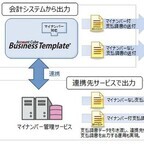

みずほ情報総研は1月27日、テレビ・ラジオなどのメディア業界、出版・映像制作などのコンテンツ業界を対象とした経理トータルシステム「Account Cube/BusinessTemplate」マイナンバー対応版の提供を開始すると発表した。「Account Cube/BusinessTemplate」は、複雑な源泉税計算を含む報酬の支払入力、支払調書の発行といったメディア/コンテンツ業界固有の経理処理に特化した会計システム。現場での支払入力から、経費精算、請求書発行、債権債務管理、元帳・財務諸表作成、個別セグメント別の生涯収支までをつなぎ目なくサポートできる。今回提供を開始するマイナンバー対応版は、「特定個人情報の適正な取り扱いに関するガイドライン」に準じた機能を追加。支払先ごとにマイナンバーを登録し、弁護士や税理士への報酬、原稿料や画料、講演料、出演料などの個人事業主への支払調書にマイナンバーを記載することが可能となる。登録したマイナンバーは、ユーザーごとのアクセス権限の設定、会計情報との分離、データの暗号化などによって保護するうえ、参照、更新などのすべての処理に対して詳細な操作ログを取得する。保管期間が経過した後に不要となったマイナンバーについては一括削除機能を実装し、会計システム上でのマイナンバーの管理に関する継続的な運用をサポートする。各種マイナンバー管理サービスと連携することで、同製品ではマイナンバーを保持しない運用方法も可能だ。このような運用方法では、当該システムから連携先サービスに支払調書のデータを受け渡し、マイナンバーの転記を行うことになる。データの連携先として、同社のマイナンバー管理サービス「マイナBANK」でも対応を予定している。

2016年01月28日

SBI証券は18日、「証券総合口座350万口座突破」を達成したと発表した。同社は、1999年のインターネット取引のサービス開始以来、「顧客中心主義」の経営理念のもと、「業界屈指の格安手数料で業界最高水準のサービス」の実現に努めてきたという。現在はネット証券の枠組みを超えて、法人ビジネスに注力していて、IPO引受関与率は84.5%(※1)と「証券業界トップの実績を誇っている」(SBI証券)。また、提携する金融商品仲介業者のネットワークを活用することで、リアルの営業網の拡大も推進しているとしている。※1 各社発表資料よりSBI証券集計(集計対象期間:2015年4月~12月)同社で新規に口座開設した顧客の属性を見ると、株式投資未経験者が約8割(※2)を占め、NISA制度開始から3年目を迎え、投資初心者の顧客を中心に顧客層が着実に広がっているという。※2 2015年9月~12月に口座開設した人の株式投資経験有無の割合また、年齢別では30代、40代を中心としつつも、2016年4月より取引開始となるジュニアNISAを見据えて未成年の口座開設数も増加している。性別では、女性の口座開設数も拡大しており、「年齢や性別に関わらず幅広い顧客から支持されている」(SBI証券)。さらに株式委託売買代金においても、2016年3月期 第3四半期累計(2015年4月~2015年12月)の個人株式委託売買代金における同社シェアは41.3%(※3)で、「日本国内の株式市場において存在感を示している」(同社)。※3 東証統計資料よりSBI証券集計同社は今後も「顧客中心主義」の経営理念のもと、インターネット取引における顧客基盤やSBIグループのリソース、また金融商品仲介業者の営業網やコールセンターなどインターネット以外のチャネルも最大限活用することで、ネット証券の枠に捉われない幅広い商品やサービスを提供し、「リテールNo.1証券」を目指すとしている。

2016年01月18日

みずほ銀行は21日、ユーシーカード(以下UCカード)およびNTTデータ、沖電気工業(以下OKI)と連携の上、海外発行カードが利用できる専用ATMを設置し、海外発行MasterCard/Visaの取り扱いを開始した。同時に、邦銀初という多通貨決済サービス(※)の提供を開始した。(※)訪日外国人旅行者がATMにて日本円を引き出しする際に、「自国通貨建て」か「円建て」のどちらかを決済通貨として選択できるサービス。多通貨決済サービスを利用できるのは、海外発行MasterCardのみ。○日本円の現金の引き出しと残高照会が可能訪日外国人旅行者数は9月末時点で1,400万人を超え、昨年合計を上回っている。さらに2020年に年間2,000万人を目指して、官民の関係者が一丸となり観光立国の実現に向けた取り組みを進めている。みずほ銀行によると、「訪日外国人旅行者からの要望が強い海外発行カードでの引き出しを実現するため、海外発行カード専用ATMを設置・展開し、増加する訪日外国人旅行者の利便性向上に努めていく」としている。海外発行カード専用ATMでは、訪日外国人旅行者が持つ海外発行MasterCard/Visaのカードで日本円の現金の引き出しと残高照会が可能となる。また、同時に開始する多通貨決済サービスでは、日本円の引き出しの際、従来の円建てでの金額に加え、顧客の自国通貨に換算された決済金額をATM画面に表示し、顧客自身が「円建て」か「自国通貨建て」かのどちらで決済するかを選択できるようになる。これにより、自国通貨建てでの決済を選択する顧客は、日本円を引き出しの際に、実際に決済される際の為替レートを即時確定させることができるという。同サービスでは、訪日旅行者数や日本でのカード利用が多い国を対象に34通貨に対応する。なお、ATMで多通貨決済サービスを提供するのは、邦銀初となるという。みずほ銀行および、UCカード、NTTデータ、OKIでは、さらなる取り扱い可能ブランドの拡充を図るとともに、2020年に向けて、同サービスが利用可能なATMを訪日外国人旅行者の多いエリアから1,000拠点規模に拡大することを目指し、今後増加が見込まれる訪日外国人旅行者の利便性向上に努めていくとしている。

2015年12月22日

みずほ銀行は12月21日、ユーシーカード(UCカード)、NTTデータ、沖電気工業(OKI)と連携して、海外発行カードが利用できる専用ATMを設置し、海外発行MasterCard/Visaの取り扱いを開始した。また、同時に邦銀初とする多通貨決済サービスの提供を開始した。海外発行カード専用ATMでは、訪日外国人旅行者が持つ海外発行MasterCard/Visaのカードで日本円の現金の引き出しと残高照会が可能となる。多通貨決済サービスは、訪日外国人旅行者がATMにて日本円を引き出す際に、「自国通貨建て」か「円建て」のどちらかを決済通貨として選択できるサービス。これにより、自国通貨建てでの決済を選択する顧客は、日本円を引き出す際に、実際に決済される際の為替レートを即時確定させることができる。訪日旅行者数や日本でのカード利用が多い国を対象に、34通貨に対応。なお、同サービスを利用できるのは、海外発行MasterCardのみとなる。サービスにおいて、UCカードは、MasterCard/Visaとの資金精算や金額訂正、チャージバック対応などのバックオフィス業務を担当。NTTデータは、MasterCard/Visaとのネットワーク接続、および、PCI-DSS・PCI PIN Securityなどさまざまなグローバルセキュリティースタンダードに対応。また、為替レートの連携など、多通貨決済サービス利用時に必要な機能のクラウド型サービスの提供を担当する。OKIは、海外発行カード専用ATM本体・アプリケーション、ネットワーク回線・機器・および監視業務を提供する。

2015年12月22日

みずほ銀行は9日、住宅を新たに購入する顧客向けに「みずほネット住宅ローン」の取扱いを開始した。○「みずほネット住宅ローン」限定の金利引き下げプランも用意「みずほネット住宅ローン」を利用する顧客は、申し込みから借り入れまで一切来店せずに手続きを完結することができる。このような利便性の向上に加えて、同商品限定の金利引き下げプランを用意することで競争力のある商品性を実現しているという。みずほ銀行によると「従来は借り換えを検討中のお客様にインターネット専用の住宅ローンを提供してきたが、今後は新たに住宅を購入するお客様もインターネット専用の住宅ローンを利用できることになる」としている。○「みずほネット住宅ローン」の特長申し込みから借り入れまで一切来店することなく手続きが完結24時間いつでも、無料で、インターネットで事前審査の申し込みを受け付けており、専用の担当者が電話やメールにて、顧客の手続きをサポートする。なお、みずほ銀行に口座を持っていない人も、同商品を申し込むことが可能インターネット住宅ローン専用の金利引き下げプランを用意同商品限定で利用できる、競争力のある専用の金利プラン(店頭表示金利より最大年率1.8%引き下げ)を用意している「8大疾病補償プラス」や「ライフステージ応援プラン」といった様々な付帯サービスの利用が可能病気やケガに備えて顧客をサポートするローン付帯保険「8大疾病補償プラス」も、来店することなく加入できる。また、住宅ローンを借り入れた後も、ライフプランに合わせて住宅ローンの返済を見直せる「ライフステージ応援プラン(返済額増減サービス)」の利用や、各種ローン商品のおトクな金利引き下げなど、店頭で住宅ローンを申し込む場合と同様に、様々なサービスを利用できる

2015年12月11日

証券取引等監視委員会(証券監視委)は7日、東芝に対し73億7,350万円の課徴金納付命令を出すよう、金融庁へ勧告した。東芝による不適切会計問題で、有価証券報告書等の虚偽記載における法令違反が認められたもの。東芝は、一部の工事進行基準適用案件において、工事損失引当金の過少計上や売上の過大計上を行ったほか、映像事業やPC事業、半導体事業などの一部で、売上原価の過少計上、費用の過少計上などを行っていた。

2015年12月07日

みずほ銀行はこのたび、12月3日に開催された「MCPC(※) award 2015」 において、「セキュリティ委員会特別賞」を受賞したと発表した。これにより全業界で唯一5年連続の受賞となるという。「MCPC award 2015」は、総務省、経済産業省、日本商工会議所、東京商工会議所等が後援している(※) MCPC(モバイルコンピューティング推進コンソーシアム)は、業界の枠を越えてモバイルコンピューティング、IoT/M2Mシステムを普及促進することを目的とし、1997年に発足した任意団体。モバイルコンピューティングの導入により高度なシステムを構築し、顕著な成果をあげている企業や団体を表彰する日本で初めての試みとして「MCPC award」を2003年度より開催。モバイルシステム、M2M/IoT技術の導入により「業務効率化」「コスト削減」「売上拡大」「業績向上」や「モバイル、M2M/IoT技術の効果的活用」などの顕著な成果をあげている企業や学校・団体・自治体の事例を募集・顕彰し、今後導入を検討しているユーザの手本となるよう紹介。○邦銀初のウェアラブル端末を活用した銀行サービスの提供などが評価みずほ銀行によると、「『みずほダイレクトアプリ』のApple Watch対応を6月より開始しているが、今回の受賞は、この邦銀初のウェアラブル端末を活用した銀行サービスの提供に加え、スマートフォン向けバンキングの高いセキュリティが評価されたことによるもの。なお、2011年から2014年は奨励賞を受賞している」としている。○スマートフォン・ウェアラブル向けバンキングの特徴先進的なUI/UX:ユーザインターフェース(UI)やユーザエクスペリエンス(UX)の分野において高い知見を持つMoneySmartと連携することで、顧客にとって利便性の高いサービスを提供。アプリは野村総合研究所と協働で開発簡易認証の導入:Apple Watch上のアイコンタップのみで、顧客によるログイン入力操作の必要なく、簡便かつセキュアに残高照会ができる認証技術を活用プッシュ通知機能:家賃の振込や貯蓄預金への振替などあらかじめ登録された振込や振替を知らせる機能を実現

2015年12月07日

沖電気工業(以下OKI)とみずほ銀行は16日、戦略的な店舗運営を目的とした窓口サービス拡大ソリューション「ビデオテラーシステム(以下VTS)」の実証実験を開始した。○テレビ電話の機能を備え日本初のATMで口座開設の手続きが可能「VTS」は、金融機関を利用する顧客が操作する「ビデオテラーマシン」(以下VTM)と遠隔地でオペレーターが顧客からの問い合わせに対応する「ビデオテラーセンター」(以下VTC)から構成されるシステムだという。「VTM」は、テレビ電話の機能を備えた日本初のATMになるとしている。みずほ銀行の顧客は、必要に応じて「VTC」のオペレーターのサポートを受けながら「VTM」を操作することで、口座開設の手続が可能となるという。また、平日の20時までサービス提供することで、店舗の営業時間外でも利用することが可能。このびの実証実験において「VTM」を設置するのは、みずほ銀行の横浜駅前支店、町田支店、大宮駅前出張所の3拠点のATMコーナーになる。なお、みずほ銀行では、「VTM」を「テレビカウンター」の名称で使用するとしている。みずほ銀行によると「従来、ATMで総合口座を持っているお客様が定期預金を作成することはできたが、ATMで普通預金口座の申込みができるのは当行が初めて。サービス時間が平日の20時までなので、営業時間内に店舗に来れないお客様の利便性は高まる。通帳は、後日、本人受取限定の郵送で届く。中長期的には駅の近くなどにこのようなATMを設置することも展望している」としている。○実証実験の概要期間:11月16日~2016年3月31日設置店舗:みずほ銀行横浜駅前支店(11月16日からサービス開始)、町田支店(11月24日からサービス開始予定)、大宮駅前出張所(11月30日からサービス開始予定)提供サービス:普通預金口座開設。2016年1月を目途に、諸届(住所変更等の各種変更、カード・通帳の喪失・再発行)、みずほマイレージクラブ申込、みずほダイレクト申込を順次提供予定サービス時間:平日13時~20時みずほ銀行は、このたび実証実験の結果を踏まえ、2016年度以降の「VTS」の本格的な活用を検討するという。また、今後も国内外の企業との連携に積極的に取り組み、利便性の高いサービスを提供することで、多様な顧客のニーズに応えていくとしている。

2015年11月18日

みずほ銀行は16日、賃貸併用住宅を購入する顧客向けに、「賃貸併用住宅ローン」の取り扱いを開始した。○賃貸部分も含めて1つの住宅ローンで利用できる事業・資産の承継に対する注目が集まる中、首都圏に居住している顧客を中心に、自宅の一部を賃貸住宅とする住宅(賃貸併用住宅)の購入・建築・建て替えのニーズが高まっているという。このような顧客のニーズに応えるべく、みずほ銀行は、大手ハウスメーカーと提携し、新たに賃貸併用住宅向けのローンを開発した。同商品は、賃貸部分も含めて1つの住宅ローンで利用できること、および新たな収入となる賃料収入も考慮して審査を行うことが特徴で、借入金利は通常の住宅ローンと同様だという。みずほ銀行によると「最近、賃貸併用住宅が増えてきていることもあり、そういったニーズに応えるためのもの。従来であれば賃貸と住宅部分でローンが分かれていたが、賃貸部分が50%未満でかつ大手ハウスメーカーのサブリースを利用する顧客にとっては、1つの住宅ローンで利用できるので、より便利に使えってもらえる」としている。○「賃貸併用住宅ローン」の概要みずほ銀行が提携する大手ハウスメーカーで賃貸併用住宅を購入・建築・建て替えし、大手ハウスメーカーのグループ会社でサブリース(30年一括借上)を利用する顧客が対象対象となる物件は、総床面積に占める自宅部分の面積割合が50%以上(賃貸分の面積割合が50%未満)の賃貸併用住宅。なお、自宅部分の面積割合が50%未満の賃貸併用住宅の場合は、従来と同様、自宅部分と賃貸部分の面積割合に応じて住宅ローンとアパートローンを組み合わせる形、あるいは事業性融資にて借り入れることができるみずほ銀行は、「サービス提供力の向上によるお客さまに選ばれ続ける金融グループ」の実現に向け、顧客の多様なニーズに応えるために、引き続き魅力のある商品・サービスの提供に努めていくとしている。

2015年11月16日

大日本印刷(DNP)は11月9日、みずほ銀行と共同で、企業内の大量の帳票類に対して、条件による抽出や改訂などの運用の効率化を実現する「帳票管理システム」を開発したと発表した。同日より、販売を開始する。新たに開発した「帳票管理システム」は、大量の帳票を扱う金融機関や保険会社などに向けて帳票のデータをシステムで一元管理し、企業の複数部門による帳票の「制作・改訂」、「承認」、「管理」業務を効率化するもの。法改正等にともない企業内の複数の帳票の改訂が必要となる場合など、帳票に記載されている全てのテキストデータから該当する記述を検索し、改訂が必要な帳票を抽出するとともに、変更すべきテキストを一括で修正することができる。たとえば、費税率改定時に「消費税8%」をキーワードに全文検索し、「消費税10%」に変更し、全帳票を一括して改訂する。そして、帳票を新規作成または改訂後、システム上で帳票を確認し、承認(否認)を行えるため、申請状況や履歴を管理しながら、申請・承認フローを回すことができる。オプションとして、新旧対照表機能もあり、過去10回の帳票を改訂した日と改訂内容の履歴を保存管理し、改訂時には修正前と修正後の変更箇所が明示された新旧対照表を自動作成しダウンロードする機能により、変更箇所の漏れ防止や改訂が正確に実施されたかどうかを責任者が承認する業務の効率化する。紙保管帳票の電子化もサポートし、紙で保管されている帳票をスキャニングし、OCR処理によるテキストデータ化を行い、本システムに対応したテンプレートデータとして登録することが可能。価格は(税別)は、初期費用が700万円~、月額利用料金が55万円~となっている。

2015年11月09日

みずほ銀行は10月30日、みずほ第一フィナンシャルテクノロジー(以下みずほ第一FT)と連携し、資産運用ロボによるアドバイスサービス「SMART FOLIO」の提供を開始した。○顧客のリスク許容度などを踏まえた投資信託のポートフォリオを提案「SMART FOLIO」は、最新の金融技術を活用し、インターネット上で顧客のリスク許容度などを踏まえた投資信託のポートフォリオを、みずほ銀行の顧客に限らず、だれにでも無料で提案する、邦銀初という取り組み。投資信託ポートフォリオに関する高品質な情報を提供するという。またこのサービスは、顧客の金融リテラシーの向上にも資する取り組みであり、社会全体の「貯蓄から投資への流れ」に貢献することを目指すとともに、顧客自身の投資判断を簡潔なプロセスでサポートするとしている。みずほ銀行によると「年齢や年収、リスク許容度など簡単な7つの質問に答えることで、お客様にあったポートフォリオを提案する。今後はお客さまの資金使途と将来キャッシュフローを踏まえたポートフォリオを提案するゴールアプローチ機能や、ポートフォリオへの他金融商品の追加等の機能向上に向けた取り組みをすすめている。また、将来的には、人工知能を活用した提案の高度化、このたびのサービスとの相乗効果が期待できる分野への利用拡大なども検討していく」としている。○「SMART FOLIO」の主な特徴プロが活用する投資手法をアドバイス機関投資家などの運用のプロが実践する国際分散投資手法に基づいた投資信託のポートフォリオを提案。投資手法のロジック構築は、機関投資家向けに豊富な納入実績を持つ、みずほ第一FTが担当する顧客に応じた投資信託のポートフォリオを提案年齢・年収、金融知識などの簡単な質問にいくつか答えることで、顧客の投資目的に応じたポートフォリオを提案する中立的な立場からの運用アドバイス資産運用ロボが、過去データに基づいた妥当性の高い投資手法から算出した投資信託ポートフォリオを提案する高品質かつ低コストな運用豊富な資産ラインナップ、および、コスト面で競争力を誇る高品質のインデックスファンドを活用し、みずほ銀行が提案できる最も低コストな投資信託ポートフォリオを提案する無料で簡単な診断みずほ銀行に口座を持っていない人も無料で利用できる。診断時間は2分程度で、スマートフォンからも利用できるみずほ銀行は、今後も「FinTech」の考え方に基づいた新しい金融サービスの開発・提供に積極的に取り組み、内外の環境変化に対応して、先進的、かつ顧客にとって利便性の高いサービスを創出していくとしている。

2015年11月02日

みずほ銀行は14日、シリコンバレーに本社を置くSimpleEmotion社(以下SE社)と、コールセンターにおけるオペレーターのさらなる応対品質向上を目的に、SE社の音声感情認識技術をみずほ銀行のコールセンター業務へ試行導入することに合意したと発表した。このたびのSE社との試行は邦銀初の試みとなるという。○オペレーターの更なる応対品質向上を目指すSE社は、スタンフォード大学生のMatthewFernandez氏とマサチューセッツ工科大学生のAkashKrishnan氏が2012年に共同設立したベンチャー企業。SE社の音声感情認識技術は、人の声の周波数などから、話者の感情を、どの言語でも識別することが可能だという。SE社はその技術の活用領域をコールセンターだけでなく、ロボティクス、ヘルスケアなどの幅広い分野とし、各社の業務特性にあったソリューションの提供を行っているとしている。みずほ銀行は、2月よりコールセンターにおいてIBMWatsonテクノロジー(※1)を導入し、「より正確」かつ「よりスピーディー」な応対の実現を目指しているという。このたび、SE社の高い技術力をコールセンターに活用することで、オペレーターの更なる応対品質向上を目指すとしている。みずほ銀行によると「オペレーターの話し方によって、目に見えないお客様の感情がどのように変わるのかといったデータをとり、ノウハウを取得することでオペレーターの品質向上につながることを目的とする実証実験」としている。(※1)IBMWatsonテクノロジーは、質問や対話に基づいて、タイムリーに的確な回答を導き出すためのコグニティブ・コンピューティング(情報を分析し、学習や推論を行い、アクションに結びつける、といった人間の認知的活動の実現を目指したコンピュータ技術)の基盤。学習機能を備えており、経験を重ねる中で自律的に回答の精度を高めていくことができる。また将来的には、顧客とのコミュニケーションにおいて、IBMWatsonテクノロジーと連携させた最適なOnetoOne応対や、店頭やロボットなどの他チャネルへの活用を展望しているという。みずほ銀行は、今後も先進的なIT技術を持つ国内外の企業との連携に積極的に取り組み、利便性の高いサービスを提供することで、顧客のニーズに応えていくとしている。

2015年10月19日

みずほ銀行はこのたび、LINE上で銀行口座の残高や入出金明細を照会できるサービス「LINEでかんたん残高照会サービス」の提供を開始した。同サービスは、みずほ銀行のLINE 公式アカウントのトーク画面上で、指定されたスタンプを送信するだけで即時に「残高」や「入出金明細(直近10明細)」を確認できるというもの。スタンプは、サービスにて使用する3種(残高照会 / 入出金明細 / メニュー)に加え、通常のコミュニケーション用となる5種、併せて8種が提供される。なお、みずほ銀行は、LINE公式キャラクター「ハリ田みず吉 (ニックネーム:みずっち)」が同サービスを説明する動画も公開している。

2015年10月19日