●連載の目次は こちら から●2016年の夏は、住宅ローンを組むのならチャンス! でも、家を買うなら、最初に必ず把握しておいてほしいことがある。それは、「自分は、いくらの住宅ローンだったら、払い続けられるのか?」ということ。「住宅購入で失敗しないための最大の秘訣は、借入金額の設定です」と言うのは、ファイナンシャルプランナーの浅井秀一さん。詳しく話を伺おう。■払える金額以上の金額を、借りられてしまう現実今回、最も伝えたいことは、「借りられる金額」と、「払い続けられる金額」は違うということだ。この部分は、本当に声を大にして言いたい。通常、住宅ローンを借りる際は「年収の○%」という感じで、年収に対して借りることができる限度額が決まる。たとえば、理想の物件に出会ったとする。「ちょっと頑張れば、ローンは何とか払えそう」と思った。そんなときこそ、「本当に大丈夫? 35年間、『ちょっと頑張る』を続けられるの?」と、自問自答してみてほしいのだ。最近では、住居費(住宅ローン+維持コスト)が年収の半分を占めてしまう借入ケースもあると言われている。たとえば、手取りが30万円なら、住居費が15万円を占めるというわけだ。残り15万円ですべての生活を賄っていけるだろうか? こんなふうに、具体的な金額に落とし込んで考えてみてほしい。そうしないと、「返済し続けられないローン」を組んでしまうということが起こり得る。 ■「現在の家計」をもとに「借りられる額」を算出そこで、現在の家計から、年間で無理なく支払っていける額を算出してみよう。まずはそれを算出するために、ザックリとしたイメージとして、この公式を頭に入れよう。■(1)まずは、「購入後の住居費の上限」を把握するでは、無理なく払える住宅ローン金額は、どうやったら割り出せるのだろう? 最初のステップとして、「購入後の住居費の上限」を確認することが必要だ。ここでは、「家賃9万円で、年間の貯蓄から30万円を減らせる場合」で計算してみる。まず、毎月の家賃を12倍して、年間の家賃総額を出す。これに、「やりくり可能な金額」をプラス。やりくり可能な金額とは、いわゆる「ちょっと頑張る、でも無理はしない」額のこと。目安としては、年収の5%以内が無難だ。最後に、住宅ローンを組むことで税金が毎年戻ってくる「住宅ローン控除額」も足す。住宅ローン控除は最大で「借入金額×1%」(ただし、支払っている年間の所得税+住民税の一部が上限だ)。■(2)「住宅維持コスト」を差し引く上記の例では、年間170万円が購入後の住居費の上限だ。しかし、これがすべて住宅ローンの返済額に充当できるわけではない。マイホームの取得後は、固定資産税などの税金もかかるし、マンションなら管理費や修繕積立金の負担も重い。「フラット35」という住宅ローンを借りる場合は、団体信用生命保険の特約料も毎年かかってくる。下の表は、「フラット35」を借りて新築マンションを購入する場合の一例だが、合計すると年間のコストは40万円にも上ることがわかるだろう。 ■(3)無理なく支払える住宅ローンの金額は、上記の「(1)−(2)」最後に、(1)で計算した「購入後の住居費の上限」から、(2)の「住宅維持コスト」を差し引けば、「無理なく支払える住宅ローンの金額」が把握できる。この例では年間130万円(170万円−40万円)だ。返済期間によっても変わってくるが、返済額がこの程度に収まる範囲で、借入金額を設定することが大切だ。■「ローン借入額」は、本気を出して考えるべきこと!家を買うには物件価格のほかに、登録免許税など「取得するための諸費用」もかかる。また、引越しをするのだから、エアコンや家具、カーテンといった「家具・家電・新調インテリア」類の出費も0円という訳にはいかないだろう。だからといって、ローンの借入額限界まで借りてしまうと、それこそ「住宅ローン返済に追われる人生」になりかねない。 どうか、覚えておいて欲しい。「住宅ローン借入額の設定は、本気を出す価値がある、大切な問題だ」ということを。ここが、読者の皆さんに伝わったのなら、本特集の意義はあったと思えるほどだ。そのためには、本を読んでみたり(今回取材した浅井さんの著書『図解わかる 住宅ローン』」(新星出版社)は本当におすすめだ)、信頼のおけるファイナンシャルプランナーに試算してもらったりしてもよいだろう。ところで、住宅ローンの負担感は、夫婦でローンを組むことで軽減できる。次回は、最近増えている「共働き夫婦」の住宅ローンについて考えてみよう。

2016年08月12日

「住宅ローンの取材なら、いい時期に来ましたね」と話すのは、住宅ローンに詳しいファイナンシャルプランナーの浅井秀一さん。2016年の夏は、住宅ローンを借りるのであればチャンスだと言う。初めてマイホームを買う人はもちろん、借り換えをする人も、この機会にぜひ住宅ローンについて考えてみては?■35年の固定金利が1%で借りられる時代に浅井さんの著者『図解わかる住宅ローン』(新星出版社)は、普通の人でも手にとりやすい内容ながら、クオリティの高さから「(お金のプロである)ファイナンシャルプランナーが資料として使っている」と言われるほど。そんな「プロが頼る、住宅ローンのプロ」である浅井さんはこう言う。「住宅ローンは『最後の借り換えブーム』と言われて久しいですが、日銀のマイナス金利で、2016年8月に再度、下がりました。今なら全期間、固定金利1%でも借りられますよ」全期間1%!? それはスゴイ!!■1%の金利なら、利息はかなり少なくて済むしかし、なかにはピンと来ない人もいるだろう。「そもそも、全期間1%で借りられることが、そんなにすごいことなの?」と疑問に思う人がいるかもしれない。住宅ローンに初めて接する人ならば、なおさらだ。そこで、少し私の体験をお話ししよう。「家は、生涯でいちばん大きな買い物」とよく言われている(ちなみに2番目に大きな買い物は、生命保険)。ひと昔前なら、「3,500万円の物件を買ったのであれば、総支払額は倍(7,000万円)くらい」と言われていた。その原因となるのが、「金利」だ。私が家を買った10年前(2006年頃)の住宅ローンの金利はおよそ3%。たとえば35年返済で3,000万円を借りた場合、下記の通り、11.5万円の返済額のうち、当初は3分の2近く(約7万5,000円)の利息を支払っていたのだ(涙)。もし、金利が1%なら、同じ金額を借りたとしても、利息は2万5,000円。返済額も少なくなる一方で、元本部分への充当額は増えてくれる。 ■10年固定金利で借りるなら、どこの銀行がおすすめ?では、どこの金融機関で住宅ローンを借りるのがよいのだろうか?「三菱東京UFJ銀行が、勝負をかけてきましたね。10年固定で金利0.5%です。11年目以降も、そのときの基準金利から1.6%引いてもらえます」(浅井さん)■長期間の固定金利なら…「長期間の固定金利が希望ならば、ソニー銀行に注目です。20年超の返済期間はすべて0.954%。ソニー銀行は手数料が安く、保証料も不要ですので、0.954%は実質金利です。この夏、最も魅力的な住宅ローンと言えるでしょう」(浅井さん)ただし、ソニー銀行は、自己資金が10%未満の場合や、借り換えで利用する場合は、金利が若干高くなる(+0.05%)。また、ローン実行までに通常は1ヶ月半ほど時間がかかるため、新規で物件を取得する場合は、そこがネックとなるだろう。けれども、借り換えであれば時間的な問題はない。「昨年、一昨年借りた人でも、これだけ金利が下がっているのですから、固定金利型を中心に、借り換え効果がある人は、たくさんいると思います」(浅井さん)■金利が0.3%~0.5%下がるなら、借り換え効果が出る可能性も!一般的には、現在と借り換え後のローンの金利差が1%以上あれば借り換え効果が期待できると言われている。しかし、ローンがまだたくさん残っていて、残りの返済期間も長い場合は「0.3%~0.5%」の金利差でも十分なメリットが期待できるだろう。●「0.3%~0.5%」の金利差でも借り換え効果が出る住宅ローンの目安1.ローンの残高が2,000万円程度以上ある2.残りの返済期間が20年以上あるこれよりもローン残高が少なく、返済期間が短い場合は、もう少し金利差がほしいが、それでも借り換え効果が出る人は多いだろう。この記事を読んで「これだけ金利が低いなら、マイホームの購入を検当してみようかな?」と、少しでも思った人は次回の記事もぜひ読んでほしい。次回は、「住宅購入で失敗しないための最大の秘訣」です。

2016年08月11日

建物を居住用のみに使用している場合、住宅物件となります。戸建てやマンション、共同住宅の場合でも、居住用のみであれば、住宅物件となります。また、一つの建物内に、店舗や事務所などがある場合は、店舗併用住宅となり、一般物件となります。住宅物件と一般物件とでは、保険料は異なります。よって、火災保険の契約期間中に事業を始められたり、事業をやめられた場合には、火災保険の変更が必要になります。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2016年05月25日

はじめに住宅金融支援機構(以下、「機構」といいます)の「フラット35」や、各金融機関などの住宅ローンを利用する場合、火災保険への加入を促されます。フラット35の場合、火災保険への加入は必須です。また、金融機関も火災保険への加入を必要とするのが一般的です。以下、住宅ローンと火災保険についてみていきます。なぜ、火災保険への加入が必要か住宅ローンを組んで家を購入した場合、金融機関や機構は、ローン完済までの担保として、建物や土地に抵当権を設定します。もし、火災で建物が焼失した場合、建物の価値はゼロになってしまいます。そのため、金融機関は、債権の保全を図るために、住宅ローン申込者に対して火災保険の契約を求めます。一方、住宅ローン申込者にとっても、火災で建物が焼失しても住宅ローンの債務は残るため、そのリスクに備えられる火災保険への加入は必要といえます。住宅ローン向け火災保険フラット35など機構の住宅ローンを利用する場合は、火災保険(任意の火災保険または法律の規定による火災共済)に加入しなければなりません。以前は、機構の融資を利用する方のみが加入できる「特約火災保険」がありましたが、2016年3月31日をもって新規受付を終了しています。フラット35を申し込むにあたって必要とされる火災保険の補償対象は「建物」のみですが、建物に火災保険を掛けただけでは「家財」の損害は補償されませんので、家財の補償を得るためには、別途家財を補償対象とする火災保険にも加入しておく必要があります。金融機関の場合は、個々の金融機関で住宅ローン利用者専用の火災保険を用意しています。住宅ローン利用者専用の火災保険では、多くの場合、「家財」についてもセットで補償を付けることができます。保険料については、団体割引が適用されるため、一般の火災保険に比べてお手頃に設定されています。また、住宅ローンを利用するからといって、必ずしもその金融機関が用意した火災保険に加入しなければならないということはなく、一般の火災保険への加入も選択できます。火災保険の加入期間は火災保険への加入が必須の住宅ローンの場合、住宅ローン返済中に火災保険が満期になったときは、継続の手続きをするか、新しい火災保険に加入する必要があります。以前は、35年ローンを組んだ場合でも、1回の保険加入でローン完済までの期間をカバーすることも可能でしたが、2015年10月以降、長期契約の見直しが行われ、火災保険の契約期間(保険期間)が最長10年までになりました。そのため、住宅ローン完済までに火災保険が満期になったときには、継続の手続きをするか、新しい火災保険に加入する必要があります。機構のフラット35を利用した場合は、住宅ローン完済まで火災保険の契約を継続しないと、金銭消費貸借契約に違反することとなり、ローン残高(融資金残高)を一括して支払わなければならなくなりますので、注意が必要です。他の金融機関の住宅ローンを利用する場合も、上記のような契約条項がないか確認しておきましょう。なお、住宅ローン完済後も、火災などのリスクに備えるために火災保険への加入は必要です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2016年05月24日

はじめに火災保険は、建物の用途により火災の危険度が異なることから、建物を「住宅のみ」に使用している(住宅物件)と、「住居と店舗を併用している住宅」(併用物件)や、「事務所」「病院」「旅館」などに使用している建物(一般物件)に分け、それぞれに対応する保険商品が用意されています。以下、住宅物件を対象とした火災保険についてみていきます。住宅火災保険住宅物件対象の火災保険は、保険の対象を「建物のみ」、「家財のみ」、「建物と家財」の3つのパターンから選択して契約することができます。ただし、「建物のみ」の契約ですと、家電製品や家具の損害は補償されません。持ち家の場合は「建物と家財」、賃貸住宅の場合は「家財のみ」を選択するのが一般的です。また、住宅物件対象の火災保険は、住宅に関するさまざまなリスクに幅広く備える「住宅総合保険」と、基本的な補償にしぼった「住宅火災保険」に大別されますが、現在は各損害保険会社からさまざまなタイプの火災保険が販売されていますので、加入の際は商品名だけで判断せず、補償の内容をよく確認するようにしましょう。住宅総合保険の補償内容住宅総合保険の主な補償内容は、以下の7つになります。住宅火災保険の多くは、このうち1と2を補償する保険になりますので、その分保険料を抑えることができます。火災、落雷、ガス爆発などの破裂・爆発風災・雹(ひょう)災・雪災漏水などによる水濡れ盗難台風や集中豪雨などによる水災建物外部からの物体(自動車など)の飛来・落下・衝突騒じょうなどによる暴行・破壊また、保険会社のプランによっては、1のみを基本補償として、2以降の補償を選択できるようにしているものもあります。戸建やマンションなど建物の構造や、建物の所在地(高台や低地、川の近くにあるなど)の違いなどによって備えるべきリスクが異なります。必要に応じて2以降の補償の選択を検討してみましょう。「家財のみ」の場合の補償内容「家財のみ」を対象とした火災保険の場合も、上記と同様の補償内容になります。基本補償にしぼるか、3以降の補償も必要なのかを検討して加入するプランを決めましょう。また、賃貸住宅に住んでいる方向けに「賃貸住居者専用の火災保険」を用意している保険会社もあります。この商品の特徴は、家財の損害に対する補償にプラスして、「借家人賠償責任補償保険(補償特約)」がセットされている点です。一般的に賃貸物件の場合、建物を対象とした保険は家主が加入していますが、借家人が失火などにより建物に損害を与えた場合、家主に対する法律上の損害賠償責任が発生します。それに備える補償が借家人賠償責任補償保険(補償特約)です。まとめ以上、住宅物件を対象とした火災保険についてみてきました。近年は台風以外の風災・雹(ひょう)災・雪災による支払保険金の増加などの理由により、火災保険の保険料は上昇傾向にあります。前述のように、建物の所在地や、建物の構造などを考慮して、必要な補償を選択することで保険料の節約を考えましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2016年05月24日

2012年4月、衝撃的なニュースが新聞の片隅にそっと掲載されました。2011年末の段階で、住宅金融支援機構が貸し出しているローンのうち8.48%が不良債権になっているというのです。■8.48%が住宅ローンを返済できていない「住宅金融支援機構」とは、昔の住宅金融公庫のこと。いまは住宅ローンといえば、銀行で借りるのが一般的。しかしほんの20年ほど前までは、住宅金融公庫から借りることが多かったのです。事実、住宅を建てる人の大半がここからお金を借りていました。そんな、多くの人々が住宅ローンを借りていた旧住宅金融公庫の8.48%が、不良債権になっているのだとすれば、とんでもないことです。不良債権と聞いても、遠い世界のことのように思えるかもしれません。しかし簡単にいえば、住宅ローンを3ヶ月以上返済できていない人が8.48%もいるということ。しかも、この中身を読み込むとさらに恐ろしいことがわかります。平成16年以前にお金を借りた人だけを見ていくと、返済できていない人の割合は10%を超えているのです。住宅関係の衝撃でいえば、衝撃の事実をもうひとつ。これは、2010年8月の朝日新聞の記事です。「ローン破綻増加、競売6万戸~甘い審査が落とし穴~住宅ローンを返せなくなり、家を手放す人が急増している。不動産競売流通協会の全国調査によると、銀行などが強制的に売るために裁判所の競売にかけられた一戸建て住宅とマンションは、2009年度には08年度の1.3倍の約6万戸に達した。一方、09年度に新築された住宅は約80万戸。新たにマイホームの夢をかなえた人がいる陰で、多くの“住宅ローン破綻(はたん)”が起きている。(2010年8月14日、朝日新聞)」しかし、この記事にも正確ではない部分があります。それは、「新築された住宅は約80万戸」という箇所。たしかに2009年度の住宅着工件数は、約80万戸でした。でもこの数字には、アパート用や貸家用に建てられた家の数も入っています。純粋に「マイホーム」として建築された数は、60万戸程度なのです。■住宅ローン返済できない人が10年で5倍につまり、どういうことか?毎年約60万戸の家が建てられているその陰で、毎年「6万戸の家」、つまり6万家族が家を手放さなくてはいけないということ。これが現実なのです。もちろん、裁判所に差し押さえになった原因のすべてが住宅ローンだったとはいい切れません。しかし、差し押さえになる以上、なんらかの「借金」を返済することができなくなったことは間違いありません。住宅金融支援機構(旧住宅金融公庫)の資料から見ても、「住宅ローンを借りた人の10人に1人は住宅ローンを返していけない」。決してオーバーな話ではないのです。そんな実感はないかもしれませんが、先ほどの住宅支援機構(旧住宅金融公庫)の話でいえば、この10年で約5倍になっているのです。これは、2008年に起こったリーマンショックの影響が色濃く反映されているから。現在はこの時より状況は改善していますが、それでもマイナス金利の影響を受けた低金利の結果、身の丈以上のオーバーローンを借りている人たちは多く見かけます。その人たちは、低金利が終了したときにどうなるのでしょうか?もしかしたら、2010年や2011年の比にならないローン破綻になるかもしれません。(文/ファイナンシャルプランナー・岡崎充輝)

2016年04月18日

じぶん銀行は4月5日、KDDIとの提携による「au 住宅ローン」の提供を開始した。通信と住宅ローンのセット割は日本初となる。○毎月500円を最大5年間キャッシュバックじぶん銀行は、2015年12月1日に住宅ローンのサービスを開始。「がん」と診断されると住宅ローンの残高が半分となる「がん50%保障団信(団体信用生命保険)」などを提供している。このたび同行が提供を開始した「au 住宅ローン」は、KDDIと提携販売する住宅ローン。特徴は日本初となる"通信と住宅ローンのセット割"で、「au 住宅ローンセット割」特典として、毎月500円を最大5年間、「au WALLETプリペイドカード」へキャッシュバックする。対象者は、じぶん銀行の住宅ローンとauのスマートフォンやケータイをセットで利用している顧客。なお、住宅ローンの金利は、4月1日より変動金利型を年0.568%から年0.497%に引き下げている。提携先のKDDIは今後、じぶん銀行を所属銀行とする銀行代理業として、同社各種ウェブサイト、アプリ、メールなどのチャネルを通じて、auを利用している顧客に「au 住宅ローン」を紹介していくとのこと。

2016年04月06日

楽天銀行は4月1日、「楽天銀行教育ローン」の提携大学として、新たに早稲田大学を追加した。○優遇金利で教育ローンが利用できる楽天銀行が提供する「楽天銀行教育ローン」は、提携大学に優遇金利を設定している。このたび、新たに早稲田大学が提携校となり、同大学に入学を予定している人または在学生が優遇金利の対象となる。なお、早稲田大学の関連校として、早稲田大学高等学院、早稲田大学本庄高等学院、早稲田大学高等学院中学部、早稲田大学芸術学校についても優遇金利を設定。提携大学は、東京理科大学、明治大学(在校生のみ)、日本大学芸術学部などがあり、早稲田大学で24校目となる。楽天銀行によると「提携大学の優遇金利の数値は開示していないが、提携大学以外の教育ローンの金利は、4月4日現在、固定で年3.900%、変動で年3.250%。提携校はこの数値よりは低くなる」とコメントしている。「楽天銀行教育ローン」の申し込みは、楽天銀行ホームページの申し込みフォームから入力する形式となっている。必要書類はスマートフォンのカメラで撮影し、「楽天銀行アプリ」で送付。申し込みから最短で翌営業日に融資する。

2016年04月04日

KDDIは4日、「auの生命ほけん」、「auの損害ほけん」、「auのローン」からなる金融サービス「auのほけん・ローン」を5日より提供開始すると発表した。また、auスマートフォン、auケータイとのセット割も用意する。一部auショップで取り扱うほか、スマートフォンやPCからは24時間、申し込みが可能。○auの生命保険「auの生命ほけん」は、「au定期ほけん」、「au医療ほけん」などから、ユーザーの年齢やライフスタイルに応じて任意のコースを選択できるネット型保険。名称は異なるものの、KDDIが取り扱い代理店として、ライフネット生命の商品を販売する形となる。○auの損害ほけん「auの損害ほけん」は、自転車事故を重視した「au自転車向けほけん」、愛犬/愛猫の入院や手術費用を補償する「auペット保険」、旅行中のケガや病気を補償する「au海外旅行ほけん」、「au国内旅行ほけん」など、日々の生活をサポートする保険。「auの生命ほけん」同様、名称は異なるもののau損害保険の商品をKDDIが取り扱い代理店として販売する。○auのローン「auのローン」では、がんと診断されると住宅ローン残高が半分になる「au住宅ローン」を提供。申し込みから契約までネット上で完結できる。こちらはじぶん銀行の商品をKDDIが取り扱い代理店として販売する形。○auスマートフォン/ケータイとのセット割「auの生命ほけん」もしくは「auのローン」と、auスマートフォン、auケータイをセットで契約する場合、通信料から毎月200円(最大60カ月)が割引かれる。なお、「auのローン」の場合はau WALLETにキャッシュバックされる形となる。また、セットで利用する場合、契約特典として30ポイントから500ポイントのau WALLETポイントが付与される。提供にあたり、KDDIでは専用のご相談窓口「auフィナンシャルサポートセンター」を開設。専用のコールセンターを設けるほか、一部auショップでは、KDDIの有資格者による申し込み手続きの対面サポートを行うとしている。

2016年04月04日

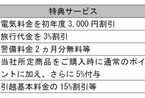

みずほ銀行は4月1日、住宅ローンの顧客向け特典サービス「パートナーセレクト」の取り扱いを開始した。○特典サービスの上限は5万円相当分「パートナーセレクト」とは、住宅ローンの顧客に対し、みずほ銀行と提携しているパートナー企業による"暮らしに役立つ特典"を提供するサービス。パートナー企業は、JXエネルギー、JTBコーポレートセールス、ALSOK(総合警備保障)、ヤマダ電機、ヤマトホームコンビニエンスの4社。JXエネルギーの場合、新たにENEOS電気の申し込みをする人に、初年度の電気料金を3,000円割り引き、JTBコーポレートセールスは旅行代金3%割り引きを行う。ALSOKは警備料金2カ月分無料、ヤマダ電機は所定商品購入時に通常のポイントに加え5%引きの特典を付与。ヤマトホームコンビニエンスは、引っ越し基本料金の15%割引などを行う。特典サービス利用できるのは、住宅ローンの借入金額1,500万円以上、借入期間10年以上の顧客のみ。既に同行で住宅ローンを利用している顧客も申し出により利用できる(借り入れ当初の金額、期間で判定)。対象となる顧客には「利用者特典証」が交付される。特典証の有効期限は交付日の6カ月後の月末となっている。顧客は「利用者特典証」をパートナー企業のいずれか1社に提示することで特典サービスが利用できる。ただし、特典サービスの上限は5万円相当分。日銀のマイナス金利政策の導入以降、住宅ローンの金利は軒並みは引き下げられていた。しかし、4月1日から大手銀行の間で、10年固定の最優遇金利引き上げを実施。みずほ銀行、りそな銀行の10年固定の最優遇金利は年0.85%、同様に三井住友銀行、三菱東京UFJ銀行は年0.90%となっている(4月1日現在)。

2016年04月01日

楽天銀行は3月8日、東京理科大学と「楽天銀行教育ローン」の提携を開始したと発表した。○優遇金利で教育ローンが利用できる楽天銀行が提供する「楽天銀行教育ローン」では、提携大学に優遇金利を設定。このたび、新たに東京理科大学または諏訪東京理科大学が提携校となり、両校に入学を予定している人もしくは在校生は優遇金利の対象となる。なお提携は、東京理科大学で23校目となる。楽天銀行によると「提携大学の優遇金利の数値は開示していないが、提携大学以外の教育ローンの金利は、9日現在、固定で年3.90%、変動で年3.277%。提携校はこの数値よりは低くなる」とコメントしている。「楽天銀行教育ローン」の申し込みは、楽天銀行ホームページの申し込みフォームから入力する形式となっている。必要書類はスマートフォンのカメラで撮影し、「楽天銀行アプリ」で送付。申し込みから最短で翌営業日に融資する。

2016年03月11日

1月29日に日本銀行(日銀)が突然、「2月から金利を-0.1%にします」と発表しました。このとき、きっと多くの方が「金利がマイナスってどういうこと?」と疑問に思ったのではないでしょうか?通常、プラスになっている金利がマイナスになるということは、お金を銀行に預けると利息がもらえるのではなく、反対に利息をとられるということ?それとも、逆にお金を借りると利息がもらえるってこと?いままでになかったことなので、見当がつかないですよね。これは、民間銀行が日銀に預けているお金のうち、一部にマイナスの金利をつけるという限定的な方法。いまのところ、私たちが銀行に預けているお金や借りているお金がマイナス金利になることはないだろうといわれています。とはいえ、もちろんまったく影響がないわけではありません。たとえば、このマイナス金利によって銀行は、「お金を払って日銀にお金を預けるか、他にお金を貸すか、運用するか」という選択を迫られたことになります。同時に、住宅ローン金利が大きな影響を受けました。というわけで今日は、住宅ローンを組んでいる人にとって気になる“住宅ローン借り換えのポイント”についてお話ししたいと思います。■いま住宅ローン借り換えのチャンス?長期固定金利でもっともポピュラーな『フラット35』の金利を見ると、最低金利は2月の1.48%から3月の最低金利1.25%まで、0.23%引き下がっています。そのため「住宅ローン史上最低金利」などという言葉が、あちこちで飛び交いはじめました。すでに住宅ローンを借りている人なら、「住宅ローンを借り換えるならいまかも?」と思っても当然でしょう。ファイナンシャルプランナーである筆者のところにも、3月に入ってから借り換えのご相談が急増しています。しかし、ただ金利が下がったからといって住宅ローンを借り換えてもいいものなのでしょうか?そもそも借り換えとは、その名のとおり住宅ローンを借り換えること。簡単にいえば、A銀行からB銀行に住宅ローンを借り換えるということです(同じ銀行内での借り換えはできません。あくまで原則ですが……)。一昔前までは、「金利が1%以上、返済期間は10年以上、ローン残高が1,000万円以上なければ借り換えしても意味がない」といわれていましたが、実際はどうなのでしょうか?■失敗しない住宅ローン借り換えとは?曖昧な情報に流されないために必要なのは、借り換えの実態を知っておくこと。そこで、住宅ローン借り換えで失敗しないために知っておくべき2つのポイントをお伝えしましょう。ひとつめは、借り換えには手数料や諸費用がかかるということ。借り換えという言葉を使いますが、扱いとしては、新規で住宅ローンをもう一度借りることと同じ。つまり、借り入れの際の手数料や登記費用等の諸費用が発生します。場合によっては60万円から80万円程度かかることもありますから、この費用を支払ってでもメリットがあるのかを検討しないといけません。ふたつめは、借り換え後の「金利タイプ」「引き下げタイプ」を検討するということ。住宅ローンを返済している立場なら、「金利は低ければいい」「毎月の支払いが低くなるようにしたい」という思いが強くなるのは当然です。しかし、住宅ローン金利とは、見た目の金利の低い・高いだけで単純に選べるものではありません。なぜなら、「その金利が何年続くのか?」「金利変更後の条件はどうなのか?」ということが重要だから。選ぶときは、こういった要素も考慮しなくてはいけないのです。銀行へ相談しに行くと、「借り換えしても月々の返済が安くならないと借り換えのメリットがない」と主張する銀行員が多いとよく耳にします。ですが、実際はそんなことはまったくありません。もし、今の借りている金利がすでに低金利で、借り換えても金利があまり変わらないとします。借り換えても毎月の返済はあまり変わりません。でも、今のままでは金利が3年後までしか保証がない。今借り換えすることで、低い金利がローン完済まで続くことように変更できるとしたら……。そうです。手数料を払ってもメリットがあるかもしれません。この数年の金利低下、とくに今回のマイナス金利は経済の自然現象で起こっているのではなく、日銀の政策で起こっている現象です。このチャンスを生かして、将来にどうメリットを出せるのか?これこそが今回の住宅ローン借り換えの重要なポイントになるのです。(文/ファイナンシャルプランナー・岡崎充輝) 【参考】※岡崎充輝(2011)『住宅ローンの相談を銀行にしてはいけません。』総合法令出版

2016年03月09日

『子どもはイギリスで育てたい! 7つの理由――住んでわかった。子育てと教育から見える日本へのヒント』(浅見実花著、祥伝社)の著者は、タイトルからもわかるとおりイギリス在住。大手広告代理店のマーケティング部門を退職したのち、2010年に移民として、イギリスで起業する夫を含む家族4人で移住したのだそうです。ところが暮らしてみると、日本で慣れ親しんできたものとは違うやり方や考え方に何度も出会うことになったのだとか。そしてそのたびに、「ああ、そういうものか」と思いなおし、適応するように努めてきたのだといいます。イギリスで教わった重要なことは、「あらゆることに期待しない」という人生の教訓。悲観的な意味ではなく、物事を大きすぎもせず、小すぐもせず、ありのままに捉えることなのだそうです。そのうえで実践的に行動すれば、人生が少しだけリラックスしたものになるという考え方。本書でもそこを軸として、子育てや教育の観点から、イギリス社会を個人的に深索しているというわけです。そしてそれは、子育てや教育の観点から、日本社会を深索する作業にもなるはずだといいます。きょうはなにかと気になる「お金」のトピックスのなかから、保育費の問題を引き出してみたいと思います。■保育費が高額なのに復職する母親たちイギリスにおいて、子どもを保育所に預けることは、日本でいわれるほど罪悪感に結びつかないものなのだそうです。むしろそれ以上の問題は、保育所にかかる費用がとんでもなく高額であること。なにしろロンドンで3歳未満の子どもを週5日のフルタイムで保育所に預けた場合、毎月800~1,300ポンド(約15万~24万円)もかかるというのですから驚き。そんなことになるのには理由があって、つまりは3歳未満の公的保育サービスがないから。そのため保育にかかる費用はほぼすべて、各家庭が負担することになるというのです。家庭の経済状況に応じた育児手当や、全員に与えられるわずかな無料保育日など、多少の公的支援があるとはいえ、あまりにも高額な保育費には太刀打ちできないというわけです。いっぽう、保育所への公的資金援助がある日本では、各家庭が保育所に支払う費用はずっと安いものになります。たとえば東京であれば、認証保育所にフルタイムで預ける場合、3歳未満の子どもは上限が8万円。それ以上の子どもは7万7,000円で、認証保育所はさらに低額。もしロンドンの保育所が東京の価格水準で利用できるとしたら、おそらくイギリスの親たちは、国庫に多大な負担をかけるほど保育所を使い倒すだろうと著者は推測しています。■イギリスの保育費は住宅ローン以上!いずれにせよ、いくらフルタイムで働いたとしても、毎月20万円前後の保育費を払うことは決して容易ではないはずです。事実、母親が朝から夕方まで毎日必死で働いたとしても、手取りがほぼ保育費に消えてしまう家庭は決して少なくないというのです。月々に返済する住宅ローンよりも保育費のほうが高くつくという、私たちの感覚では信じられないような話も有名な話。もちろん費用やライフスタイルのバランスをとって、どちらの親がフルタイムからパートタイムに切り替える場合もあるでしょう。しかし不思議なのは、保育費が高くついたとしても、多くの母親たちがなんらかのかたちで復職しているという事実。イギリスで労働可能な年齢の女性のうち、専業主婦は10人に1人にすぎないというのです。■なぜイギリスの母親たちは復職する?でも、母親たちはそんな状況下で、なぜ復職することを選ぶのでしょうか? それは、長い目で見たとき、収入面でプラスになるからというだけではないと著者はいいます。家庭に入るより働くほうが、充実感や満足感を得られるから。働くことによって、自分が健全でいられるから。自分の仕事が好きだから。子どもが成長したあとも、自分のキャリアを続けられるから。働くことで、子どもに手本を示したいから。などなど、復職する母親に関するさまざまな記事に目を通してみると、彼女たちの動機は実にさまざま。つまり母親たちは、復職すること・復職をやめることの、よい点と悪い点とを自分なりに秤にかけ、シビアに判断しているということです。*この話に限らず、イギリスと日本では感覚的に違いすぎることばかり。しかし、だからこそそこを直視すれば、私たちが日本で進むべき方向も見えてくるのではないでしょうか?(文/書評家・印南敦史) 【参考】※浅見実花(2015)『子どもはイギリスで育てたい! 7つの理由――住んでわかった。子育てと教育から見える日本へのヒント』祥伝社

2016年03月02日

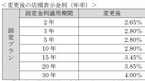

三井住友信託銀行は3月1日、円普通預金金利と住宅ローン金利を引き下げ、外貨定期預金の金利を引き上げる。円普通預金金利は年0.001%とする。○住宅ローンの固定プランは年0.05%~年0.25%引き下げこのたびの円普通預金金利と住宅ローン金利の引き下げは、2月16日に開始された、日本銀行によるマイナス金利政策導入以降の市場動向を踏まえて実施されるもの。円普通預金金利は、現行の年0.02%を年0.001%に引き下げる。取引残高に応じて優遇サービスを提供するトラストプレミアムサービス普通預金金利は年0.025%から年0.002%とする。住宅ローンの固定プランにおける店頭表示金利は、現行水準から年0.05%~年0.25%引き下げる。変動プランについて変更はない。外貨定期預金では、米ドル・豪ドルの金利を引き上げる。例えば、「米ドル1カ月定期(ネットバンキング)」は年0.10%の金利を年12.00%に、「米ドル1カ月定期(窓口またはテレフォンバンキング)」は年0.10%を年0.50%に引き上げる。「米ドル1年定期(ネットバンキング)」は年0.65%を年1.50%に、「米ドル1年定期(窓口またはテレフォンバンキング)」は年0.35%を年1.20%にする。同様に「豪ドル1カ月定期(ネットバンキング)」の金利は年0.70%から年13.00%に、「豪ドル1カ月定期(窓口とテレフォンバンキング)」は年0.70%を年1.00%に引き上げる。また、「豪ドル1年定期(ネットバンキング)」は年1.55%から年2.10%に、「豪ドル1年定期(窓口とテレフォンバンキング)」は年1.05%を年1.60%とする。三井住友信託銀行は、外貨定期預金の金利を引き上げたことについて「マーケット環境をふまえた結果」としている。

2016年02月29日

KDDIは4月、「auのほけん・ローン」の提供を開始する。auのほけん・ローンは、auのサービスを利用するための専用ID「auID」のプラットフォームを活用した金融商品「auの生命ほけん」「auの損害ほけん」「auのローン」からなる。いずれもスマートフォンやPCから24時間申し込みを受け付ける。審査時の必要書類も、スマートフォン等で撮影してアップロードすれば提出できるという。新戦略発表会で、同社代表取締役執行役員専務の髙橋誠氏は「auの次の戦略は、多様化する生活スタイルの中で一人ひとりのライフデザインをすること」と述べた。家計のメインが「住居費」「保険・医療費」「電気料金」「通信費」であることから、「auでんき」(4月1日サービス開始)に続いて住居費、保険・医療費にも「au WALLET」経済圏の本格拡大を狙う。「auの生命ほけん」はライフネット生命保険、「auの損害ほけん」はau損害保険、「auのローン」はじぶん銀行がパートナー企業として提携。それぞれの既存商品をauが取扱代理店として名称を変えて提供する。auという冠がつくことで消費者に「安い」「安心」という期待感を与える狙いもある。「auの生命ほけん」の取扱商品は、死亡保障の「au定期ほけん」、医療保障とがん保障の「au医療ほけん」「au医療ほけんレディース」(女性専用)。「auの損害保険」の取扱商品は、「au自転車向けほけん」「auペットほけん」「au海外旅行ほけん」「au国内旅行ほけん」「auゴルフほけん」「au損害ほけん(交通事故)」「au損害ほけん(日常の事故)」。「auのローン」の取扱商品は、「au住宅ローン」。提供開始に伴い、KDDIの有資格者が商品説明や提案を行う専用のコールセンター「auフィナンシャルサポートセンター」も開設される。有資格者派遣による対面でのサポート体制も、直営店を皮切りに全国のauショップで順次展開予定。

2016年02月17日

KDDIは17日、「auの生命ほけん」、「auの損害ほけん」、「auのローン」からなる金融サービス「auのほけん・ローン」を発表した。4月より提供開始する予定で、一部auショップで取り扱うほか、スマートフォンやPCからは24時間、申し込みが可能だという。○auの生命ほけん「auの生命ほけん」は、「au定期ほけん」、「au医療ほけん」などから、ユーザーの年齢やライフスタイルに応じて任意のコースを選択できるネット型保険。名称は異なるものの、KDDIが取り扱い代理店として、ライフネット生命の商品を販売する形となる。○auの損害ほけん「auの損害ほけん」は、自転車事故を重視した「au自転車向けほけん」、愛犬/愛猫の入院や手術費用を補償する「auペット保険」、旅行中のケガや病気を補償する「au海外旅行ほけん」、「au国内旅行ほけん」など、日々の生活をサポートする保険。「auの生命ほけん」同様、名称は異なるもののau損害保険の商品をKDDIが取り扱い代理店として販売する。○auのローン「auのローン」では、がんと診断されると住宅ローン残高が半分になる「au住宅ローン」を提供。申し込みから契約までネット上で完結できる。こちらはじぶん銀行の商品をKDDIが取り扱い代理店として販売する形。このほか、KDDIでは「auのほけん・ローン」ならではの特典として、auスマートフォン/auケータイとセットで申し込みをした場合に、通信料金などが割安になるセット割を提供予定だとしている。また、「auのほけん・ローン」の提供開始に伴い、専用の相談窓口「auフィナンシャルサポートセンター」を開設する。

2016年02月17日

クレディセゾンは2月15日、住宅購入時に発生する諸費用に対し、手持ち資金の準備ができる「セゾンのホームアシストローン」の取り扱いを開始した。○住宅購入時、手持ち資金が必要な手数料・保険料などに利用できる「セゾンのホームアシストローン」は、2009年より提供している「セゾンの住宅ローンパッケージ」として新たに加わった。同商品は住宅購入や建築、住宅ローン借換時の諸費用に対応しており、住宅ローンと同時に申し込むことができる。さらに同社以外の住宅ローンとの組み合わせも推進しているとのことだ。同商品を利用できる諸費用は、住宅ローンの融資事務手数料や保証料・火災(地震)保険料、固定資産税および都市計画税の初年度精算料・修繕積立基金。このほか、登記費用・印紙代、建築検査費用、外構費用等となっている。融資金額は10万円以上500万円以内(1万円単位)、融資期間は最長35年(1年単位)。商品プランは2種類。Aプランが長期プライムレート+2.5%、5万円(税別)、Bプランが長期プライムレート+1.5%、12万円(税別)となっている。融資金利の見直しは1年ごとに行われる(10月1日を基準日とし、同年12月の約定返済日より新利率を適用)。返済方法は元利均等返済、引落日は毎月4日(金融機関休業日の場合は翌営業日)。連帯保証人は原則不要となっている。

2016年02月17日

ゼンリンは1月26日、無人航空機(ドローン)産業の発展を支援する日本UAS産業振興協議会(JUIDA)およびドローン・インテグレーターであるブルーイノベーションと共同開発したドローン専用飛行支援地図サービスの実証実験を開始したと発表した。同サービスは空港周辺や人工密集地などの飛行許可申請が必要な空域に加え、ゼンリンが収集した石油コンビナートなどの飛行危険空域を最新の地図情報に重ねて表示するというもの。また、ブルーイノベーションが開発したユーザーや機体情報の管理機能なども提供する。実験期間は3月中旬までで、実証実験中はモニター利用登録することでPC、スマートフォンのブラウザなどから無料で利用することが可能。同実証実験を通じてモニターからの要望や改善事項を収集し、4月以降のサービス開始を目指すとしている。

2016年01月26日

新生銀行はこのたび、東急田園都市線沿線地域の住宅ローンの提供を促進するため、「たまプラーザ住宅ローンセンター」を2月25日に開設すると発表した。○子育ておよび家事の負担を軽減できるサービスを住宅ローンに付帯新生銀行では、子育て世代、働き盛り世代の住宅購入を支援する「新生銀行パワースマート住宅ローン 安心パックW(ダブル)」(以下「安心パックW」)について、東京急行電鉄および同社のグループ会社と業務提携し、提供するサービスを拡充した「東急グループプラン」の取扱いを2015年4月から開始している。安心パックWは、女性が働き続ける上でネックとなる子育ておよび家事の負担を軽減できるサービスを住宅ローンに付帯した商品で、「東急グループプラン」ではさらに就学後の子どもの安全や放課後の習い事へのサポートなどを追加した。新生銀行によると「安心パックWについて、こうした商品性が都市部を中心に顧客の支持を受け、東急グループプランへの利用ニーズも高まっていることから、このたび田園都市線たまプラーザ駅周辺に住宅ローンセンターを開設し、東急田園都市線沿線の顧客へのサービス提供力を一層強化する」としている。○たまプラーザ住宅ローンセンター概要正式名称:新生銀行本店たまプラーザ出張所店舗名称:たまプラーザ住宅ローンセンター所在地:〒225-0003神奈川県横浜市青葉区新石川2丁目4番フォーラムたまプラーザ2階交通:東急田園都市線たまプラーザ駅徒歩4分開店日:2月25日(木)業務内容:住宅ローンの相談、契約など

2016年01月26日

セコムは1月14日、施設などに侵入したドローンを検知する「セコム・ドローン検知システム」の販売を開始すると発表した。「セコム・ドローン検知システム」は重要施設などに侵入したドローンを自動で検知し、監視者に通知するというもの。システムは24GHzマイクロ波レーダー、3D指向性マイク、高速パンチルトズームカメラ、検知結果を表示する監視卓で構成されており、半径100mの範囲に侵入した直径50cm以上の大きさのドローンを検知することができる。マイクロ波レーダーは天頂面と水平面を監視する2台体制で、それぞれが回転しながら周囲を監視する。なお、電波法上の免許が必要のない周波数を使用するため、設置時に免許を取得する必要はない。3D指向性マイクは、24個の高感度マイクで構成されており、レーダーで検知した方向の音の有無を判断する。ドローンのプロペラ音を含む周波数帯を抽出可能とする周波数フィルターによって、鳥などドローン以外の飛行体が侵入したときの誤検知を回避している。高速パンチルトズームカメラは高速旋回性能と高い静止精度が特徴で、素早く動くドローンの自動追尾が可能。ワイドカメラとズームカメラの2種類を搭載しているほか、近赤外照明により夜間でも侵入ドローンの姿を捉えることができる。システムとしては、まずレーダーでドローンの侵入を検知し、侵入方向の音をマイクで補足すると同時にカメラでドローンの画像を捉えて、それらの情報を監視卓に映し出すという仕組み。監視卓1つにつき8検知セット(レーダー・マイク・カメラ)に対応でき、セット数を増やすことで広い範囲の監視も可能となる。価格は1システムあたり4000万円~(税別、工事料金、保守料金は別途。設置場所に応じて価格は変動)。また、イベントなどでの短期利用も可能(個別見積もり)。現状は電波法との兼ね合いで免許なしでは100mが検知範囲の上限だが、今後は検知範囲の拡大を検討するほか、操縦者の位置を割り出す技術の開発に取り組むとしている。また、同システムは1月17日に行われる東京マラソンのテロ対処訓練および2月28日に実施される東京マラソン本番でも使用されるという。

2016年01月14日

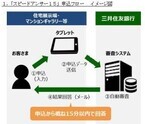

三井住友銀行、日本総合研究所(以下日本総研)はこのたび、タブレット端末などから住宅ローンを申込むことができ、概ね15分以内にメールで回答が届くアプリ「スピードアンサー15」を開発したと発表した。○「スピードアンサー15(フィフティーン)」の主な特徴15分で回答タブレット端末などから申込むことで、これまで数日掛かっていた回答を概ね15分以内(平日9時~17時30分、土日祝日9時~15時30分に申込みの場合12月31日~1月3日を除く)にメールにて届ける。自動審査により、土日も含め回答する。タブレット端末で簡単申込み従来は、紙の申込書に記入する必要があったが、「スピードアンサー15」では、タブレット端末のカメラ機能により、運転免許証や名刺の住所・氏名を読み取る入力補助機能を活用することで、より簡単に申込むことができる。様々な端末での利用が可能Xamarin社のクロスプラットフォーム開発ツールを活用した開発を行うことで、多くの不動産会社の様々な端末で利用可能となった。三井住友銀行および日本総研は、今後も引き続き協力しながら、多様化する顧客のニーズにいち早く応えることができるよう、より一層の商品・サービスの拡充に、業界に先駆けて取り組んでいくとしている。三井住友銀行によると「一部の不動産会社さんではご利用いただいており、今後さらに拡大していく予定。概ね15分で回答がわかるので、利用者にとっても利便性は高まる」としている。

2016年01月05日

りそなグループのりそな銀行と埼玉りそな銀行は22日、リバースモーゲージ型の住宅ローン「あんしん革命」の取扱いを開始した。○リバースモーゲージ型の住宅ローン「あんしん革命」の特徴毎月の支払いは利息のみ、豊かなセカンドライフを実現する生活設計が可能に元金の返済は、顧客が亡くなった際に、自宅の売却などにより一括で行う。手元資金を確保しながら、住宅の購入やリフォーム資金の調達が可能だれでも利用しやすい条件同商品の利用時に担保として差し入れる不動産(以下担保不動産)の評価額に下限は設定していない。担保不動産の対象地域も限定しておらず、全店にて取扱いが可能。また、担保不動産の評価額の50%までの借入が可能りそな銀行によると「当社で年金受取口座または給振口座を指定している人は、年2.975%(28日現在)の借入金利より0.1%優遇されます。また、当社で遺言信託を受託している人は借入金利より0.2%優遇されます。ただ、一定の耐震基準を満たした不動産が対象で、住宅金融支援機構の住宅融資保険の対象となる人に限られます」としている。

2015年12月28日

武蔵野銀行は21日、「むさしの空き家活用ローン」の取扱いを開始した。○解体費用など空き家に関するあらゆる資金に利用できる「むさしの空き家活用ローンは、昨今社会的な課題として解決が求められている「空き家問題」に対応するもので、解体費用の他、改築・改装や、防災・防犯設備の購入など、空き家に関するあらゆる資金に利用できるという。武蔵野銀行は、「同行で給与振込の取引がある人のほか、空き家に関する自治体からの補助金などの交付を受けられる人など、4つの取引条件のうち1つの条件を満たせば、年3.5%の標準金利から年0.5%差し引きされる。2つの条件を満すと年1%差し引きされるので、年2.5%の融資利率となる」としている。○商品概要利用できる人:借入時年齢が満20歳以上満65歳以下、完済時年齢が満75歳以下の人、安定継続した収入のある人(年金受給者・パート・アルバイトの人も対象)、同行営業エリア及び東京都内に勤務先または自宅がある人、融資時に融資金を同行から支払先業者等に振込みする人使いみち:空き家の改築・改装資金、空き家の解体資金、空き家解体後の駐車場などの造成にかかる費用や、土地有効活用に係る各種設備資金、空き家の防災・防犯上の設備対策資金融資金額:10万円以上500万円以下(1万円単位)融資期間:6ヵ月以上10年以下(1ヵ月単位)融資利率:標準金利年3.5%(変動金利、保証料込)。融資申込時に以下の(1)~(4)の条件を満たす場合(同時申込可)には標準金利より各年0.5%ずつ、最大で年1.0%の金利を差し引く。(1)住宅ローン(住宅金融支援機構含む)、(2)給与振込、(3)公共料金自動振替(電気/電話/ガス/水道/NHK)・JCB・VISAの内4項目以上、(4)空き家の解体または利活用に関する自治体の「補助金決定通知書」などの提示武蔵野銀行は、今後も引続き顧客の多様なニーズに応える商品やサービスを提供していくとしている。

2015年12月21日

みずほ銀行は9日、住宅を新たに購入する顧客向けに「みずほネット住宅ローン」の取扱いを開始した。○「みずほネット住宅ローン」限定の金利引き下げプランも用意「みずほネット住宅ローン」を利用する顧客は、申し込みから借り入れまで一切来店せずに手続きを完結することができる。このような利便性の向上に加えて、同商品限定の金利引き下げプランを用意することで競争力のある商品性を実現しているという。みずほ銀行によると「従来は借り換えを検討中のお客様にインターネット専用の住宅ローンを提供してきたが、今後は新たに住宅を購入するお客様もインターネット専用の住宅ローンを利用できることになる」としている。○「みずほネット住宅ローン」の特長申し込みから借り入れまで一切来店することなく手続きが完結24時間いつでも、無料で、インターネットで事前審査の申し込みを受け付けており、専用の担当者が電話やメールにて、顧客の手続きをサポートする。なお、みずほ銀行に口座を持っていない人も、同商品を申し込むことが可能インターネット住宅ローン専用の金利引き下げプランを用意同商品限定で利用できる、競争力のある専用の金利プラン(店頭表示金利より最大年率1.8%引き下げ)を用意している「8大疾病補償プラス」や「ライフステージ応援プラン」といった様々な付帯サービスの利用が可能病気やケガに備えて顧客をサポートするローン付帯保険「8大疾病補償プラス」も、来店することなく加入できる。また、住宅ローンを借り入れた後も、ライフプランに合わせて住宅ローンの返済を見直せる「ライフステージ応援プラン(返済額増減サービス)」の利用や、各種ローン商品のおトクな金利引き下げなど、店頭で住宅ローンを申し込む場合と同様に、様々なサービスを利用できる

2015年12月11日

米GoProは12月8日(現地時間)、現在開発中のドローンの名称が「Karma」であることを明かした。Re/code主催のCode Conference 2015において、GoProのCEOであるNick Woodman氏はドローンを開発中だと公表していた。「Karma is Coming」と題されたティザー動画を公開するとともに、ホームページにはKarmaのページを設けている。ティザー動画は、10月28日に公開された動画「Sneak Peek of GoPro Quadcopter Footage」にNick Woodman氏のナレーションが付け加えられたもの。GoProが開発しているクアッドコプターとスタビライゼーションシステムのプロトタイプを用いて撮影されている。Karmaは2016年前半に発売すると予告されているが、詳細なスペックや発売日については明らかになっていない。

2015年12月10日

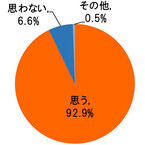

住宅不動産資産価値保全保証協会とハイアス・アンド・カンパニー環境事業グループはこのほど、20歳以上の男女1,059名を対象に実施した「住宅地盤に関する意識調査」の結果を発表した。まず、マイホーム建築前の人を対象に、「マイホーム検討の際、事前に建築予定地の地盤の強さを知りたいと思うか」と質問。その結果、92.9%が「思う」と回答し、地盤に関する関心の強さを示す消費者の心境が浮き彫りとなった。マイホームを建築済・建築中の人に対して、マイホーム検討時に住宅会社から「地盤調査・調査結果」「地盤改良工事」「地盤改良工法による施工不良のリスク」に関する説明があったのかを質問。地盤調査・調査結果について詳細な説明が「なかった」人は半数以上の55.8%、地盤改良工事に関する説明が「なかった」人は6割を超える61.3%、地盤改良工法による施工不良のリスクについて説明が「なかった」人が8割近い76.5%という結果となった。「地盤調査・調査結果」と「地盤改良工法による施工不良のリスク」に関しては、「なかった」「その他」と回答した人を対象に、住宅会社からどのような対応をしてほしかったのかを聞いた。「地盤調査・調査結果」では、「自身の土地の地盤調査結果についてはしっかり説明してほしい」(39.1%)と「できれば説明はしてほしい」(33.3%)を合わせた7割以上が説明を希望。また、「地盤改良工法による施工不良のリスク」でも、「しっかり説明してほしい」(36.8%)と「できれば説明はしてほしい」(37.8%)を合わせた7割以上が希望している。最後に、マイホームを建てる際に地盤改良が必要な場合に優先したい項目について質問。その結果、「品質」が他を大きく引き離して62.8%となり、重視されていることが分かった。同調査は、10月24日~11月4日の期間に同社が運営するWebサイトにて、選択式アンケートによって回答を得たもの。調査対象は、20歳以上のマイホーム建築前後、および建築中のインターネットユーザーで、有効回答数は1,059名(男性 712名、女性 347名)。内訳は、20代が121名、30代が197名、40代が245名、50代が247名、60代以上が249名、「建築済もしくは建築中である」が695名、「建築前である」が364名となっている。

2015年12月07日

みずほ銀行は16日、賃貸併用住宅を購入する顧客向けに、「賃貸併用住宅ローン」の取り扱いを開始した。○賃貸部分も含めて1つの住宅ローンで利用できる事業・資産の承継に対する注目が集まる中、首都圏に居住している顧客を中心に、自宅の一部を賃貸住宅とする住宅(賃貸併用住宅)の購入・建築・建て替えのニーズが高まっているという。このような顧客のニーズに応えるべく、みずほ銀行は、大手ハウスメーカーと提携し、新たに賃貸併用住宅向けのローンを開発した。同商品は、賃貸部分も含めて1つの住宅ローンで利用できること、および新たな収入となる賃料収入も考慮して審査を行うことが特徴で、借入金利は通常の住宅ローンと同様だという。みずほ銀行によると「最近、賃貸併用住宅が増えてきていることもあり、そういったニーズに応えるためのもの。従来であれば賃貸と住宅部分でローンが分かれていたが、賃貸部分が50%未満でかつ大手ハウスメーカーのサブリースを利用する顧客にとっては、1つの住宅ローンで利用できるので、より便利に使えってもらえる」としている。○「賃貸併用住宅ローン」の概要みずほ銀行が提携する大手ハウスメーカーで賃貸併用住宅を購入・建築・建て替えし、大手ハウスメーカーのグループ会社でサブリース(30年一括借上)を利用する顧客が対象対象となる物件は、総床面積に占める自宅部分の面積割合が50%以上(賃貸分の面積割合が50%未満)の賃貸併用住宅。なお、自宅部分の面積割合が50%未満の賃貸併用住宅の場合は、従来と同様、自宅部分と賃貸部分の面積割合に応じて住宅ローンとアパートローンを組み合わせる形、あるいは事業性融資にて借り入れることができるみずほ銀行は、「サービス提供力の向上によるお客さまに選ばれ続ける金融グループ」の実現に向け、顧客の多様なニーズに応えるために、引き続き魅力のある商品・サービスの提供に努めていくとしている。

2015年11月16日

常陽銀行は9日、茨城県高萩市内に住宅を取得する人を対象に「高萩市新婚家庭支援住宅ローン」の取り扱いを開始した。○マイカーローンなどの無担保ローンについても特別金利で提供「高萩市新婚家庭支援住宅ローン」は、「高萩市新婚家庭家賃助成金」の交付を受けたことがある顧客が、高萩市内に住宅を取得(新築・中古)する際の住宅ローンを特別金利で提供するもの。さらに、同住宅ローンを利用した顧客には、無担保ローン(リフォームローン(無担保)、教育ローン、マイカーローン)についても特別金利で提供するとしている。常陽銀行によると「過去に『常陸太田市 子育て支援住宅ローン』などを実施したことがあるが、新婚家庭向けに特別金利で住宅ローンを提供するのは高萩市さんが初めて。店頭金利から全期間1.6%を差し引いた金利が適用される」としている。○高萩市新婚家庭支援住宅ローンの概要常陽銀行は、今後とも地域の課題解決に積極的に取り組み、地域社会・経済の発展に貢献していくとしている。

2015年11月11日

京都銀行はこのたび、京都の伝統的都市住宅である京町家を継承し、風情ある京都のまちなみ景観を次世代に残していくため「京銀 住宅ローン 京町家プラン」の取り扱いを開始した。また、「京銀 住宅リフォームローン」の商品内容をリニューアルした。○京町家の購入などにかかる資金は店頭表示金利から一律に引き下げた融資利率を適用このたび「京銀 住宅ローン」で新たに取り扱いを開始する「京町家プラン」は、京町家の購入などにかかる資金について店頭表示金利から一律、変動金利では年2.0%、固定金利では年1.9%引き下げた融資利率を適用する。また、「京銀 住宅リフォームローン」では、融資資金を住宅の解体などにかかる資金として利用できるようにするほか、「京町家」のリフォーム専用「京町家金利プラン」も新たに追加した。京都銀行では「京町家プランは、京都のまちなみを守るため空き家問題対策支援ということで、住宅ローンの融資利率を引き下げることにした。10日現在、住宅ローンの店頭表示金利から、変動金利で年2.0%引き下げると年0.675%、固定金利で年1.9%引き下げると、特約期間2年、3年では年0.7%、特約期間5年では年0.8%、特約期間10年では年0.9%となる」としている。○「京銀 住宅ローン 京町家プラン」の概要「京町家カルテ」が交付された「京町家」の購入・増改築・修繕資金の新規借り入れについて、店頭表示金利から一律、変動金利選択時「年2.0%」、固定金利選択時「年1.9%」差し引いた融資利率を適用する。「京町カルテ」は、公益財団法人京都市景観・まちづくりセンターが、京町家の価値を証明するために、要件に適合する物件に対して作成・交付する資料。交付を希望する場合は、同センターへの申請が必要となる。○「京銀 住宅リフォームローン」リニューアル概要融資資金の使いみちの追加「住宅の解体および解体に付随する資金」にも利用できるようになる「京町家金利プラン」の取扱い開始「京町家カルテ」が交付された「京町家」のリフォーム資金の新規借り入れには、店頭表示金利から一律、「年0.6%」差し引いた融資利率を適用する

2015年11月10日

広島銀行は9日、住宅ローンを利用の際に加入する「団体信用生命保険」について、インターネットから申込みできるWeb申込サービス「クイック審査くん」の取扱いを開始した。○手間や時間が削減でき、審査結果の回答までの日数が短縮団体信用生命保険のWeb申込サービスにより自宅などで申込手続きが可能となり、画面案内にそって告知事項を入力することで、告知書記入にかかる手間や時間が削減できるとともに、審査結果の回答までの日数が短縮されるという。広島銀行によると「従来、銀行の窓口などで受け付けていた団体信用生命保険の申込みが、お客様の自宅からネットを通じて直接保険会社にできるので、審査結果の回答までの日数が平均で4~5日程度は短縮できる。このたびのサービスは、中四国に本店を置く金融機関では初めての取扱いとなる」としている。○Web申込サービス「クイック審査くん」概要利用できる顧客:「〈ひろぎん〉がん保障特約付き住宅ローン」または「〈ひろぎん〉三大疾病保障特約付き住宅ローン」を利用予定の人利用方法:広島銀行ホームページの「住宅ローン」から「クイック審査くん」の専用バナーをクリックし、専用サイトへアクセスする対象となる保険:カーディフ生命保険会社が引受保険会社となる「団体信用生命保険」およびカーディフ損害保険会社が引受保険会社となる「就業不能信用費用保険」広島銀行は、今後も顧客に満足してもらえるよう、魅力ある商品・サービスの提供に努めていくとしている。

2015年11月09日