エース損害保険(以下エース保険)とダスキンは20日、共同で飲食店向け復旧サポートサービス『ターミニックス安心パック』を開発し、10月1日から全国に導入すると発表した。『ターミニックス安心パック※1』はダスキンが、同社の害虫獣駆除・予防サービスを定期契約している店舗において、火災・破裂・爆発・食中毒の被害が発生した場合に店内清掃・脱臭・除菌などを無償で行うサービス。これらの費用は、エース保険がダスキンのために新たに認可取得した約定履行費用保険※2の特約により補償される。店舗で火災や食中毒の被害が発生した場合、スス汚れやにおいの除去、厨房設備の除菌などは、通常の火災保険では補償されないのが一般的。しかしながら業務再開には脱臭・消毒は不可欠。「ターミニックス安心パック」は、飲食店のオーナーが抱えるこれらの不安軽減を目的としている。サービス内容火災・破裂・爆発、食中毒が発生した場合、年1回、10万円(税込)までのサービスを無償で実施対象条件ゴキブリ駆除サービスの定期契約(4週間ごと年間13回)、または害虫獣の駆除・予防管理サービスの定期契約(年間12回以上)を、1回あたり5250円以上で実施していることサービス例(火災・破裂・爆発が発生した場合)業務用エアコンクリーニング、室内の清掃サービス、オゾン脱臭・除菌サービス、ダクト清掃サービスなどサービスの特長清掃・除菌、脱臭など、火災保険ではカバーされない費用も補償通常の火災保険では、火災・破裂・爆発の時の清掃・除菌・脱臭等の復旧にかかる費用は補償されない除菌・脱臭を補償の対象とする保険は業界初(エース保険調べ)火災・破裂・爆発・食中毒が発生した場合の復旧に対する無償サービスを提供する飲食店向けサポートサービスは業界初(ダスキン調べ)【拡大画像を含む完全版はこちら】

2012年09月21日

T&D保険グループのT&Dフィナンシャル生命保険は18日、これまでの金融機関などの代理店に加え、新たに来店型保険ショップ(「保険クリニック」)を展開するアイリックコーポレーションにて、『無配当収入保障保険(無解約払戻金・Ⅰ型)販売名称「家計にやさしい収入保障」』の販売を開始した。「家計にやさしい収入保障」は、保険期間中に被保険者が亡くなった場合、または所定の高度障害状態に該当した場合、遺族年金または高度障害年金を毎月支払う収入保障保険。さらに、契約締結時に顧客の申し出により、三大疾病保険料払込免除特則・三大疾病収入保障特則を適用させることで、被保険者が三大疾病(がん・急性心筋梗塞・脳卒中)に罹患し所定の状態に該当した場合の収入減に備えることも可能。20歳から53歳の人が契約でき、保険期間は10年以上、保険料払込期間は50・55・60・65・70歳の歳満了となる。年金月額は10万円以上(1万円単位)。低廉な保険料で家計の節約をしっかりサポート子どもの成長などに伴い、年々減少する必要保障額に合わせて受取総額を減少させることで合理的な保障を行うことができるため、一般的な定期保険(保険金額が保険期間を通じて一定の定期保険)に比べて低廉な保険料となる同社所定の条件を満たし健康体割引特約を付加すると、さらに保険料が割安になるのこされた家族の毎月の収入を確保被保険者が亡くなった場合、のこされた家族に遺族年金を、被保険者が所定の高度障害状態に該当した場合、被保険者本人に高度障害年金を年金支払期間満了まで毎月支払う三大疾病罹患時の収入を確保「三大疾病収入保障特則」の適用により、三大疾病に基づく支払事由に該当した場合、三大疾病年金を毎月支払う。また、「三大疾病保険料払込免除特則」の適用により、三大疾病に基づく払込免除事由に該当した場合、以後の保険料の払い込みを免除し、家族の家計の負担を軽減する同商品は「低廉な保険料」「シンプルな保障」「顧客の選択によるより充実した保障」をコンセプトに、顧客のライフプランに合わせた遺族保障などのニーズに幅広く応える。同社は今後とも顧客に満足してもらえる商品・サービスの提供に努めていくとしている。【拡大画像を含む完全版はこちら】

2012年09月21日

ソニー銀行は2013年2月28日まで、期間中に同行で新規に口座開設をし、さらに所定の条件で継続して給与振り込みをする顧客を対象に、現金1万円をプレゼントするキャンペーンを実施している。同キャンペーンは、社会人応援企画として、同行を資産運用だけでなく生活口座としても活用してもらえるように実施するもの。対象者対象期間中、新規にソニー銀行の円普通預金口座を開設し、所定の条件で継続して給与振り込みをする顧客対象となる給与振り込み給与振り込み額が1回あたり10万円以上のもの(2013年2月28日までの期間内に、ソニー銀行へ着金したものが対象。複数の振り込みの合算で10万円以上となる場合は対象外)勤め先が取引金融機関と給与振り込みの契約を結んだうえで、「給与」として振り込まれたもの。この場合、ログイン後の「通帳」ページの「摘要」欄に、「給与振込」と表示される(「(一般)振込」扱いで給与が振り込まれる場合は対象外)対象期間新規口座開設:9月3日以降に口座開設した顧客給与振り込み:9月3日から2013年2月28日に、対象となる給与振り込みがソニー銀行へ着金したものプレゼントについて対象の顧客にもれなく1万円プレゼント(対象期間中1回限り)。2013年3月中に対象の顧客のソニー銀行円普通預金口座に入金【拡大画像を含む完全版はこちら】

2012年09月20日

アニコム損害保険はこのほど、9月17日の「敬老の日」を迎えるにあたり、同社のペット保険を契約している「ご長寿どうぶつ」に表彰状を贈った。大・中型犬部門の「石村コタロウちゃん」は、1994年2月6日生まれの18歳。2010年のご長寿企画開始以来の常連で、少し後足が弱ってきたけど、まだまだ元気とのこと。初エントリーとなる小型犬の「白原ゴールちゃん」は、1993年7月13日生まれの19歳。9歳の「ラブ」ちゃんと仲良く暮らしているという。猫の「宮原エリちゃん」は、なんと 1992年7月1日生まれの20歳。同社の契約者の中で一番のご長寿さんだ。オカメインコ大家族の一員の「箱守チビちゃん」は14歳。1997年12月1日生まれで、ますます元気いっぱい。自分の子どもや孫ほどの3羽と競うように、「遊んで~」とアピールするそう。うさぎの「吉住ちびちゃん」は、ソラカラちゃんとのかわいいツーショット写真。1997年9月1日生まれで現在15歳で、白い鼻がとってもチャーミング。真っ白な毛並みが自慢のフェレットの「別府プゲちゃん」は、2003年8月22日生まれの9歳で今回が初エントリー。これからも長生きして、飼い主さんを癒やしてあげてほしい。2011年のご長寿さんは、こちらから確認できる。【拡大画像を含む完全版はこちら】

2012年09月16日

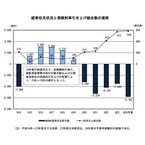

健康保険組合連合会は13日、2011年度決算見込状況の集計結果を発表した。それによると、2011年度の赤字額は1,443組合全体で3,489億円に上ることが分かった。高齢者医療制度創設以降、4年連続で3,000億円以上の赤字となり、累積赤字額は1兆6,068円に上るという。2011年度の経常収入は、前年度比3,638億円増の6兆6,494億円、経常支出は同2,972億円増の6兆9,983億円。保険料率引き上げなどによる保険料収入の増加により、赤字額は前年から667億円減少した。赤字組合は1,101組合で前年から14組減少したが、依然として約8割が赤字であることが判明。組合の赤字総額は、前年度比473億円減の4,363億円となった。また、財政難が原因で解散する組合も増えており、2012年3月末の組合数は前年同期の1,458組合から15組合減った1,443組合だった。保険料収入総額は、前年度比3,751億円増の6兆5,156億円。これは、約4割の組合が保険料率を引き上げたことと、平均標準報酬月額および平均標準賞与額が増加したことが主な要因と見られる。平均保険料率(2月末)は7.987%(調整保険料率含む)で、前年より0.315ポイント増加。保険料率を引き上げた組合は、全体の39.6%となる571組合(平均引き上げ料率0.808%)で、調整保険料の徴収を開始した1981年以来過去最高となった。うち、前年度から2年連続で保険料率を引き上げた組合は206組合に上る。同連合会は「平均標準報酬月額や平均標準賞与が伸び悩み、そのうえ被保険者数が減少するなか、増え続ける法定給付費や支援金・納付金等を賄うために保険料率を引き上げた結果」だと分析している。一般保険料率の中に設定された後期高齢者支援金・前期高齢者納付金等に要する「特定保険料率」の平均は、前年より0.207ポイント増の3.596%。協会けんぽの平均保険料率(9.50%)以上の組合は、全体の7.3%となる105組合だった。支出について見ると、法定給付費総額は前年度比840億円増の3兆5,293億円。被保険者1人当たり額は22万5,885円で、同5,673円の増加となった。支援金・納付金等総額は同2,302億円増の2兆8,721億円で、過去最高を記録。このうち、後期高齢者支援金等は同951億円増の1兆4,087億円、前期高齢者納付金・退職者給付拠出金等は同1,350億円増の1兆4,633億円と大幅に増加した。高齢者医療制度等への拠出金額は、2007年度に比べ5,500億円も増加し、2008年度からの4年間の拠出金総額は約11兆円に上る。同連合会によると、2012年度の予算早期集計では、健保組合全体で5,782億円の赤字が見込まれるという。「高齢者医療制度改革が実施されるまで、増え続ける高齢者医療制度への支援金・納付金と法定給付費を保険料率引き上げで対応せざるを得ず、この状態が続けば、やがては解散に追い込まれる組合が続出することが危惧される」と同連合会は指摘している。【拡大画像を含む完全版はこちら】

2012年09月14日

チューリッヒ保険(以下チューリッヒ)は9日、八十二銀行と提携しチューリッヒの自動車保険およびバイク保険を八十二銀行の個人向けインターネットバンキングを通じて販売を開始した。八十二銀行のインターネットバンキングに加入の顧客は、八十二銀行のホームページを通じてチューリッヒの自動車保険およびバイク保険の見積りから契約の締結までを行うことが可能となった。八十二銀行のより多くの顧客に同社の商品について知ってもらうために、インターネットでの見積りと契約の操作方法を案内するチラシを銀行の各支店で配布している。このたびの販売開始を記念して、9月9日から11月30日までの間、八十二銀行のインターネットバンキングよりチューリッヒの自動車保険またはバイク保険の見積りを保存した人全員に500円の図書カード、また、契約するとさらに500円の図書カード(合計1000円)をプレゼントするキャンペーンを実施している。チューリッヒは、これまでも継続的に銀行でのインターネットによる自動車保険およびバイク保険の販売に取り組んできた。今後も、さまざまなチャネルを通じて同社の保険商品を案内することにより、顧客の利便性を高めていくと同時に、顧客にとってより価値のある商品とサービスの開発に努めていくとしている。【拡大画像を含む完全版はこちら】

2012年09月12日

借金はできればしないほうがいい。しかし必要に迫られてお金を借りなければならないとき、「自分や家族の生命保険を使って借りる」選択肢を考えてもいいかもしれません。他の方法よりも低利で借りられる場合があります。安易に高利のカードローンなどに頼る前に、自分や家族がどんな保険に入っているか確認してみてはいかがでしょうか。自分や家族が被保険者になっている保険を使ってお金を借りる仕組みを「契約者貸付」といいます。定期保険のような掛け捨ての保険では使うことはできませんが、貯蓄性のある保険であれば利用が可能。貯蓄性のある保険とは終身保険、養老保険、こども(学資)保険、個人年金保険など。途中で解約すると「解約返戻金」(積立金)が戻ってくるタイプの保険です。契約者貸付は、保険に積み立てられている解約返戻金を担保にして保険会社からお金を借りる仕組み。お金を借りなくても、保険を解約すれば解約返戻金を受け取ることはできますが、同時に保障がなくなってしまいます。いっぽう解約返戻金を担保にお金を借りると、保障はそのまま続けることができます。契約者貸付という仕組みは、「万が一のときのために保険にはこのまま入っておきたい。しかし、今は一時的にお金が必要で、他の方法よりも有利にお金を借りられる」という場合に有効な借り入れ方法です。借りるお金の用途が限定されない点もメリットのひとつです。貸付限度額は、解約返戻金の80~90%以内としている保険会社が多いようです。もともと解約返戻金は、支払った保険料の一部が積み立てられるもの。したがって保険料を払う期間が長くなるほど増えていきます。逆に、契約して間もない保険の解約返戻金はさほど多くなく、貸付限度額も少額で、必要な借入希望額には届かないかもしれません。貸付利率は契約時期などによって保険会社が決めていますが、支払った保険料の運用利率である「予定利率」よりも高く設定されています。ある大手生命保険会社は、貸付利率を次のように設定しています。市場金利が高かったころの保険契約は貸付利率も高く、低金利時代になってからの貸付利率は低くなっていますね。契約者貸付を利用するには、保険会社のコールセンターなどにアクセスすれば、条件を確認することができ、他の借り入れ方法と比較した有利、不利を判断することができます。加入している保険が契約者貸付を利用できるものか?貸付限度額はいくらか?貸付利率は何%か?貸付期間はいつまでか?なお、契約者貸付の返済期間は保険期間が満了するまで(保障が終了するときまで)。カードローンや住宅ローンのように毎月定期的に返済するのではなく、返済期間中に一部、あるいは全部を返します。返済時期や金額は自由。ただし、貸付利率は複利で、利息は元金に組み込まれるため、いつ返してもいいからと油断していると、知らないうちに金額が膨れあがり返済がたいへんになるので注意が必要です。また、返済が終わらないまま満期を迎えたり、被保険者が死亡したときは、満期保険金や死亡保険金から元金と利息が差し引かれて受取人に支払われます。生命保険に加入する大きな目的は、死亡など万が一の事態に備えるため。その保険を使ってお金を借りるのも、「のっぴきならないやむを得ない事情」に限定したほうがいいですね。【拡大画像を含む完全版はこちら】

2012年09月12日

T&D保険グループの太陽生命は5日、西日本シティ銀行において、学資保険「わくわくポッケ」(正式名称:5年ごと利差配当付こども保険(07))の販売を開始した。「わくわくポッケ」は顧客の教育資金計画に合わせて学資金等の受け取り方を2つのプランから選択できる保険。また、契約者が3大疾病などで所定の状態になったときに保険料の払い込みが免除される特約を付加することも可能。これにより、太陽生命では教育資金準備を必要とする多くの顧客に高品質の商品・サービスを提供していくとしている。2つのプランから選択可高校・大学入学時の学資金に重点をおいた「しっかりプラン」、子どもの成長にあわせて祝金を受け取れる「すくすくプラン」から選ぶ祝金・学資金の支払日は10月1日推薦入学などで納付時期が早い場合の入学金や資金準備に活用できる保険料の払い込みは15歳まで教育費の負担が重くなる前に保険料の払い込みは満了する契約者が万一のとき、以後の保険料払込が不要契約者が死亡したとき、以後の保険料の払い込みは不要。保険料払込免除後も保障は継続し、祝金・学資金・満期祝金を受け取ることができる「こども保険保険料払込免除特約」を付加できる契約者が3大疾病(ガン(悪性新生物)・急性心筋梗塞、脳卒中)で所定の状態に該当したときや、所定の疾病障害状態、要介護状態、身体障害状態のとき、以後の保険料払込が不要。保険料払込免除後も保障は継続し、祝金・学資金・満期祝金を受け取ることができる【拡大画像を含む完全版はこちら】

2012年09月10日

チューリッヒ保険(以下チューリッヒ)は、日本支店の本社機能を有する信濃町オフィスを、12月25日に東京都中野区の新オフィスビルに移転すると発表した。新本社住所:東京都中野区中野4丁目10番2号 中野セントラルパークサウス 16階 この移転は本社機能の全部門を一つのフロアに集約し、効率的な業務運営を実現するとともに、最新の防災機能を持つオフィスビルへ移転することにより、大規模災害時における事業継続をより確実に行える環境を整えることを目的として実施するもの。また、チューリッヒ・ライフ・インシュアランス・カンパニー・リミテッド(チューリッヒ生命)も同時に同オフィスフロアに移転する。チューリッヒは、顧客に信頼される保険会社であり続けるために、今後も「ケア」の精神と「イノベーション」の発想に基づき、顧客に価値のあるサービスを提供していくとしている。【拡大画像を含む完全版はこちら】

2012年09月10日

ライフカードは、クレジットカードと同じように使えるネット専用プリペイド「Vプリカ」について、同商品を購入した人の中から抽選で100人に、10,000円分のVプリカギフトをプレゼントするキャンペーンを実施している。9月30日まで。同キャンペーンの専用サイトでは、あの「ゴルゴ13」が、「クレジットカードは持たない主義だが、ネットショッピングはしたい。」と述べ、その解決方法として、「Vプリカ」をすすめている。「ゴルゴ13」は「Vプリカ」を選んだ理由について、「世界中のサイトで、クレジットカードと同じように使える。」「本人確認も、審査も不要。」「カードの名義はニックネームでも構わない。」「カード番号は使い切りで、万一の時も安心」などを挙げている。さらに、「コンビニ端末でも購入可能だ!」として、コンビニ端末での「Vプリカ」の購入方法も紹介している。キャンペーンでは、期間中に3,000円以上の券種のVプリカを購入した人の中から、抽選で100人にVプリカギフト10,000円分をプレゼント。キャンペーン期間は、2012年8月27日(月)0:00 ~ 2012年9月30日(日)23:59。応募の必要はなく、Vプリカギフトの購入も含む。スマートピット、ペイジーを利用して購入する場合は、キャンペーン期間中に購入代金の支払いが完了(Vプリカを発行)したものが対象となっている。コンビニ端末から購入してVプリカ発行コードを受け取った場合は、キャンペーン期間中に発行コードを入力(Vプリカを発行)したものが対象。当選発表は、当選者へのVプリカギフトの発送をもってかえる。発送は2012年10月下旬までに、Vプリカアカウント登録のメールアドレスに送付する。専用キャンペーンサイトはこちら。【拡大画像を含む完全版はこちら】

2012年09月05日

メットライフアリコは9月1日から、利率変動型一時払終身保険(豪ドル建)を販売している。利率変動型一時払終身保険(豪ドル建)は、契約当初から保険期間を通じて一時払保険料よりも高い死亡・高度障害保険金が保障される。基準利率は契約後10年毎に更改されるが、保険期間を通じて年3.00%(2012年9月時点)が最低保証される。同社では円建と米ドル建の一時払終身保険を販売しているが、今回、豪ドル建の一時払終身保険がラインナップに加わったことで、オーストラリアの金利の活用と通貨分散を実現させたいという顧客のニーズに応えることができるとしている。同商品は、コンサルタント社員・保険代理店にて9月1日から販売を開始。提携金融機関においては、同月3日以降10月末までに、都市銀行・証券会社・地方銀行など、約30行での販売を予定し、順次拡大していくとしている。【拡大画像を含む完全版はこちら】

2012年09月04日

おうちスタイルの大好評キャンペーン第8弾!「キャンペーン対象記事」を読んで、お題の答えをつぶやいた方から抽選で『JCBギフトカード1万円分』を1名様にプレゼント!【キャンペーン対象記事】----------------------お題は、各記事内に記載してあります。1、 地震と地震保険に関するアンケート調査結果について ≫ 2、 パートタイマーの募集時平均時給価格は?東西で比較してみた! ≫ 3、 妻の「味わい力」は、夫の年収に影響する!?夫の年収差は、なんと130万円! ≫ 4、 お金のしつけは小学生時代が大切! ~こども向けマネーイベント体験レポート ≫ 5、 保険料数百円!実は使える自動車保険の特約 ~知っておくべき「自動車保険」のこと その4 ≫ 6、 保険料を1万円安くする方法 ~知っておくべき「自動車保険」のこと その3 ≫ 7、 自動車保険の保険料を安くするには?~知っておくべき「自動車保険」のこと その2 ≫ 8、 1回の自動車事故で、賠償金は3億円!? ~知っておくべき「自動車保険」のこと その1 ≫ 9、 スヌーピーのぬいぐるみストラップが、先着4,000名様に当たる! ≫ 10、 無料の保険比較相談が自宅でも可能に!便利な「訪問相談サービス」 インターネット予約がスタート ≫ ------------------------------------------------上記、いずれかの記事を読んで、記事内にあるお題の答えをつぶやいてください。どのお題で何回つぶやいてもかまいません。ぜひこの機会にご応募ください!twitterでつぶやいて当てよう!JCBギフトカード1万円 プレゼントキャンペーン第7弾 supported by 保険市場 詳しくは以下の応募方法をご覧ください。------------------------------------------------【応募方法】1、おうちスタイルのTwitterアカウント@ouchistyleをフォローしてください。 ★フォローする★ ※当選された際にDMをお送りするために必要となります。フォロー頂かないとキャンペーン応募は無効となりますので、ご注意ください。※Twitterアカウントをお持ちでない方は、 新規登録 を行ってください。2、上記キャンペーン対象記事のいずれかのお題の答えをつぶやいてください。*ハッシュタグ #おうち_プレゼント をつけて応募してください。※どのお題で何回つぶやいてもOKです。※応募締め切り: 1~8の記事 2012年9月17日(月) 9、10の記事 2012年8月31日(金)<受付終了>※応募にかかわる通信料はご利用者様のご負担となります。ご了承ください。※当選者には応募締切後にTwitterのダイレクトメッセージで詳細をご連絡いたします。送信後48時間以内にご返信がない場合やご連絡前にTwitterのフォローを外された場合は当選が無効になります。※下記、応募要項をご確認の上、ご応募くださいますようお願い致します。【応募要項】・ご応募に際しお客様に入力いただいた情報は、ご希望いただきましたエキサイトの各種サービスのお知らせメールの送付のために、利用させていただくほかは、抽選・当選者へのプレゼント発送にのみエキサイト(株)にて使用いたします。・正確な情報をご入力いただけない場合およびご登録の内容によって任意項目が空欄である場合、サービスの全て又は一部の提供ができない場合がありますのでご了承下さい。・当選に関する個別のお問合せへの回答はいたしかねますので、ご了承ください。・当選の権利を譲渡することはできません。・プレゼント発送に際しては、ご連絡いただいた氏名・住所等をエキサイト(株)と契約している発送業者、または賞品手配を委託している賞品提供会社にて使用させていただきます。・ご連絡いただいた内容について、開示・訂正・追加・削除・利用停止・消去・第三者提供停止またはお問い合わせを希望される場合は、下記までご連絡ください。エキサイト株式会社 ヘルプセンター エキサイト株式会社個人情報保護管理者

2012年09月02日

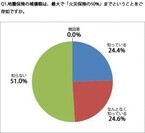

SBI少額短期保険は8月23日から8月27日の5日間、地震災害に関するアンケート調査を実施した。調査は全国の持ち家に住む20代~60代の人を対象に行い、有効回答は500だった。まず火災保険は、「地震」を原因とする火災・倒壊・地崩れ・土砂災害・津波・地盤沈下・液状化などでの被害が補償されないことを知っているか質問。すると、「知っている」「なんとなく知っている」の合計は86%だった。次に、地震を原因とする被害を補償する地震保険について。地震保険の保障額は、火災保険の半分までということを「知っている」「なんとなく知っている」と答えた人は49.0%だった。地震保険の補償額の上限については、まだしっかりと認知されていないようだ。「地震」で住居が被災し、再建する場合には大きな費用がかかる。その費用の備えについて尋ねたところ、再建費用の80%以上を準備している人は全体の14.2%だった。また、現在住宅ローンを借りている人の中で、80%以上の再建費用を準備している人は9.9%と低いことが判明。借り入れ状況によっては災害発生時に返済中のローンに加えて、新たな再建のためのローンが発生し、二重ローンになる可能性が高いことが分かった。続いて、「近い将来、現在あなたが住んでいる地域で大地震が発生すると思いますか」と質問。すると、58.8%が「発生する」「どちらかというと発生する」と回答。また、大地震が起こった際に62.4%の方が「被害を受ける」「どちらかといえば被害をうける」と感じていることも分かった。さらに、家庭で行っている地震対策についての質問では、約4割が非常用の食料と水や、避難グッズを備蓄していると回答。被災時の家族との連絡方法や避難場所を決めているのは、31.8%と半数以下だった。【拡大画像を含む完全版はこちら】

2012年08月31日

クルマを愛する家庭にとってガソリン代、車検費用、自動車保険料は欠くことのできない必要経費。なくてはならないものだからこそ、コストは最小限に抑えたいですよね。しかし、自動車保険の損害率(損保会社が受け取った保険料に対する支払った保険金の割合)は上昇傾向が続いています。1995年度の損害率は59.1%でしたが、2010年度は71.4%に。15年間で10%以上、損保会社の収益は悪化しているのです。これをうけて損保各社では、ここ数年自動車保険の改定を行っています。2013年もノンフリート等級などの大きな見直しが行われる予定です。値上がりにつながる改定が続いているだけに、自動車保険料を抑えるコツ(KTM)を身に付けて、保険料アップに負けない知力を養いましょう。自動車保険は生命保険と違って、受け取る保険金の金額を下げて保険料を安くすることが難しい保険です。対人賠償、対物賠償は事故の相手や場所を選べないことを考えると「無制限」に設定しておくのがベスト。車両保険は乗っているクルマの時価以上の保険金を付けることができません。自分のカラダを補償する人身傷害補償だって、事故による後遺障害を考えると、ある程度は手厚く備えたいものです。つまり、自動車保険に組み込まれている基本補償の保険金額に関しては、保険のかけ過ぎはほとんどないといっても過言ではありません。では、どこで保険料を節約するのか。ポイントは「KTM」です。「KTM」の見直しキホンを重視し(K)、対象を絞り(T)、免責を活用する(M)自動車保険は基本補償(対人賠償、対物賠償、人身傷害補償、車両保険)と特約を組み合わせでできています。各社で魅力的な特約がいくつも開発されていますが、自動車保険の核は基本補償です。基本はしっかり、その他(特約)は欲張らないのが肝心です。自動車保険は保険金を支払う対象を絞り込むことで、保険料を安くできます。運転者の年齢と補償の対象になる範囲は徹底的にチェックしましょう。まず、その車を運転する可能性のある人の年齢を書き出し、年齢条件区分とあっているかを確認します。保険期間の途中で誕生日を迎え、それにより年齢区分を変更できる場合は保険会社にすみやかに連絡しましょう。年齢区分が切り替わるタイミングで保険料が再計算され、年払いの場合、払った保険料の一部が戻る可能性があります。運転者が本人だけなのか、配偶者や子供も運転するのか、家族以外の人が運転する可能性があるのかも併せて書き出しましょう。運転するのは家族だけ、という場合は「運転者限定特約」を付けると保険料が安くなります。この場合の家族には、結婚して別居で暮らしている子どもは対象にならないことがあるので注意してください。車を2台以上保有されている家庭で10代~20代前半の子どもが運転する場合、子どもが運転する車は1台だけに決めておきましょう。そうすれば、年齢条件区分を広く設定するのは1台だけでよくなり、他の車の自動車保険料を抑えられます。最近では、60歳以上のドライバーの保険料を高めに設定している保険会社も増えたので、高齢者が運転する場合も同様の取り決めをしておくと効果的です。車両保険も補償の対象を限定すると保険料は大幅に安くなります。たとえば、オールマイティーに補償する「一般条件」に比べて、当て逃げと単独事故を保険金支払いの対象外にした「エコノミー+A」にすると、保険料は半値程度に下がります。単独事故を起こしたときの修繕費は自分で払うと覚悟を決めて、安全運転を心掛ければ保険料は安くなるのです。車両保険を「付けない」とすることもできますが、ローンを組んで購入した場合や修理代を立て替えるだけの余裕がない場合は付けておくのが賢明です。車両保険を付けていないと、事故の相手と過失割合でもめたときに修理費を立て替えなければいけません。何百万円もする資産価値の高い車に乗っている場合は車両保険を付けること。この後にお話しする「免責設定」を上手に活用して、保険料を節約しましょう。保険は本来、火災や大黒柱の死亡・後遺障害など、発生頻度は少ないけれど、起きたときに家計に与える影響の大きい損害をカバーするものです。ある程度の資産を持っている人であれば、単独事故でコツンとぶつけた傷を修理する費用を自腹で払ったとしても、家計は痛くもかゆくもないはずです。もしもあなたが、少額の損害に関して貯蓄を取り崩して対処すると覚悟を決めるのなら、あなたが入っている車両保険の保険料をもっと安くすることができます。免責金額(自己負担金額)を高めに設定するのです。免責金額には0円から10万円までさまざまなバリエーションがあります。1回目の事故は0円で、2回目以降は10万円という設定も可能です。この免責金額が高ければ高いほど、車両保険料は安くなります。免責金額とは全損以外の場合に、損害額から差し引いて保険金を支払うものです。車の修理費が保険金額以上となったり、盗難に遭い発見されなかったり、修理できない状態になったときは全損となります。その場合は免責金額に関係なく、車両保険金額が払われることになります。相手のいる事故でお互いに過失がある場合、相手からもらえる賠償金はまず免責部分を埋めてくれます。5万円、10万円の免責を設定していても、自己負担が発生しないケースは少なくありません。2013年は、事故を起こして保険を使った人の保険料が今よりも高くなる改定が盛り込まれる予定です。自動車保険は高額事故に備えるものと割り切って、免責金額を活用してみてはいかがですか?【拡大画像を含む完全版はこちら】

2012年08月30日

AIU保険(以下AIU)は24日、企業のあらゆるリスク(国内)に対応する「事業総合賠償責任保険(STARs)」に、アジア現地保険の上乗せを補償する特約として、海外リスクにも対応する「アジアアンブレラ特約」を9月1日より販売すると発表した。アジア地域への海外進出企業が増加の一途をたどる昨今、賠償資力確保を目的として大企業のみならず、中小企業においても海外での事故による巨額な賠償責任への補償ニーズが高まってきている。これを受けて、現地で加入する保険(保険の付保規制により、日本で海外現地リスクを対象とした保険には加入不可。現地での保険の用意を推奨)では補償が不足する大きな事故を補償する特約を開発した。通常は、施設賠償、生産物賠償、請負賠償、その他自動車保険や使用者賠償など発生する事象の対象ごとに保険に加入するが、同特約は、広範囲にわたり事業を営む企業向けにさまざまなリスクを一保険で包括的に傘(アンブレラ)のように包む補償が特徴。補償対象地域をアジア地域に限定することで保険料を抑え、中小企業の顧客でも加入しやすく、海外で起こる巨額な賠償責任に対応する特約になっているという。アンブレラ補償 - 1事故・保険期間中 3億円損害賠償金 / 訴訟費用、弁護士報酬・調停に関する費用 / 賠償請求の解決のために支出した費用海外危機対応費用補償 - 1事故・保険期間中 500万円謝罪広告掲載費用 / マスコミ対応費用 / コンサルティング費用(PR会社を紹介)アジア地域で生じた事故などの賠償リスクについて、保険支払限度額が50万ドルを超える損害を補償(アジア地域で発行する現地保険の上乗せ補償として機能する)現地での保険加入の場合英語の証券が主流だが、同商品は日本語による証券を発行。補償内容が理解しやすい事故の発生による自社のブランドイメージ回復のための費用として、「海外危機対応費用補償」を用意中小企業の顧客も加入しやすいように、アジア現地での売上高、自動車保有台数などの申告で保険料を見積り、簡単な保険加入が可能現地で雇用した従業員に業務上災害が生じた場合の使用者賠償責任保険の上乗せニーズや、保有する社用車での事故により多くの犠牲者を出す大惨事となった際の自動車保険の上乗せニーズなど、アジア地域での賠償リスクやその経済的ダメージが従来より大きくなる傾向にあり、現地で加入する補償では足りない場合も増えてきているという。同特約では、事故対象ごとに保険加入する必要がないため、企業のリスクマネジメントが簡易になるほか、「事業総合賠償責任保険(STARs)」にて国内リスク対応を、「アジアアンブレラ特約」でアジア地域における巨額リスク対応をすることで、海外進出企業の日本本社におけるガバナンスも強化されるとしている。【拡大画像を含む完全版はこちら】

2012年08月29日

日本損害保険協会は23日、地震保険広報活動を8月25日からスタートすると発表した。同協会では、地震保険について、法律に基づき国と損害保険会社が共同で運営する保険として、被災者の人の「生活再建の立ち上がり資金」を確保し、生活の安定に寄与するという大変重要な役割を担っているとし、地震保険の理解促進および普及促進は損害保険業界の社会的使命と認識している。昨年に発生した東日本大震災では、約1.2兆円の地震保険金が支払われた。この保険金は契約者の保険料から支払われているものであり、まさに助け合い・支え合いの制度となっている。広報活動では、昨年度に引き続き「イマシリ先生(声:中嶋朋子さん)」が、テレビ・新聞・ラジオ・インターネット・ポスターなどを通じて、「いま知りたい、地震保険の話。」として、地震保険の仕組みや契約方法などについて分かりやすく話すとともに、一部のテレビ・新聞では、協会長をはじめとして、各地の同協会関係者が出演し、地震保険について話すとしている。【拡大画像を含む完全版はこちら】

2012年08月24日

ライフカードは同社が開設したウェブサイトにおいて、『ゴルゴ13からの依頼』として、ゴルゴ13にアドバイスをした人の中から、抽選で30人に1万円分のギフトカードをプレゼントするキャンペーンを実施している。応募期間は8月26日(日)まで。同キャンペーンのウェブサイトでは、ゴルゴ13から、「現金ならいくらでもあるが、クレジットカードがないためネットショッピングができない。何か良い方法を教えて欲しい」と依頼が。ゴルゴ13に送るアドバイスとメールアドレスを入力し、利用規約に同意して、「アドバイスを送信」をクリックすれば、アドバイスを送信できる。アドバイスの内容は、キャンペーンの当選には関係ないという。同キャンペーンのウェブサイトは、ライフカードが提供するインターネット上でクレジットカードと同じように使える商品の紹介、これに関連するキャンペーンの告知、応募、当選者の発表などを目的としている。ライフカードが提供するインターネット上でクレジットカードと同じように使える商品に関しては、こちらを参照。「これまでに届いたグッドアドバイス」としては、「古来より物々交換という方法があってな…」、「おっと、背後に立つのはNGだったな。「Vプリカ」 これがキーワードだ。」、「とりあえず、住民登録から始めよう話はそれからだ。」、「じゃぱネット東郷を設立する。」、「Vプリカ。これ以外は必要ない…。一流が一流へ送るアドバイスだ。」など、ユニークなものが届いている。【拡大画像を含む完全版はこちら】

2012年08月23日

大同火災海上保険はこのほど、1月から6月までの間、自動車保険契約の適正化を進める観点から、自動車保険契約に係る割引適用漏れがないかなど自主調査を実施し、調査の結果、保険料の過収が確認された契約については、それぞれ該当する顧客に払い戻しをしていると発表した。保険契約の適正性確保について、同社は「保険会社の極めて基本的な責務であるにもかかわらず、多くのお客さまに対してご迷惑をおかけしましたことを衷心よりお詫び申し上げます。今後このような事態が発生することのないよう、役職員一同全力を挙げて再発防止策に取り組んでまいりますので、今後とも変わらぬお引き立てを賜りますよう重ねてお願い申し上げます」としている。対象者には同社より封書を送付しているが、まだ払い戻しを受けていない人は下記まで問い合わせを。TEL : 0120-331-364受付時間 : 9:00~17:00(土日・祝日および12/31~1/3を除く)【拡大画像を含む完全版はこちら】

2012年08月22日

三井住友海上プライマリー生命は20日、愛媛銀行と東日本銀行において、円建終身移行特約付通貨選択利率更改型終身保険『しあわせ、ずっと』の販売を開始した。『しあわせ、ずっと』とは、日本円よりも比較的高い利率で運用できる「外貨建て運用」の終身保険に、円建てで運用資産を自動確保する「円建て資産自動確保」機能を組み合わせた終身保険。この組み合わせにより、目標値を設定することで外貨建て運用の最大の不安要素である「為替の変動」のタイミングを捉えて、期待した円建て資産を確保し、終身保険の目的である「資産を確実に遺す」ことが可能となるという。また、円建終身へ移行し、かつ契約日から3年経過以後であれば、「年金移行特約」を付加することで契約の全てを将来の死亡保障に変えて、年金で受け取ることも可能。顧客の資産を運用(ふやす)し、相続(のこす)だけではなく、年金として自分のために使うニーズにも応えることができる商品としている。同商品は告知なしで入れる終身保険なので、健康状態に不安のある人や年齢的に終身保険は難しいと考えている人、さらに申込金額を100万円からとすることで広い世代の人でも申し込みができるようになっている。【拡大画像を含む完全版はこちら】

2012年08月22日

「マイホームを買うときは、生命保険を見直して毎月支払っている保険料を削減し、家計を節約するチャンス!」とよく言われます。ただこれは、マイホームを買うまでにちゃんと必要十分な生命保険に入っていた場合の話。もともと十分な保険に加入していなかった人などは、住宅の取得が保険料の削減に結びつかないケースもあります。マイホームを買う人の多くは、自己資金だけでは足りない資金を住宅ローンを使って工面します。そして、住宅ローンを組むとき、ほとんどの民間金融機関では団体信用生命保険(以下、団信)の加入を義務づけられます。団信に加入していると、住宅ローンの返済中に借りている人が死亡・高度障害状態になった場合、その時点のローン残高と同額の保険金が金融機関に支払われます。そのおかげで遺族はその後のローン返済を免れることができます。家族にとっては、一家の大黒柱でもある世帯主が死亡したときの備えとなります。また金融機関にとっても、貸したお金を確実に回収する手立てをあらかじめ講じることができます。団信は、ローン契約者に健康上の問題がなければ加入することができます。そして、加入できれば保険料は金融機関の負担、つまり、契約者からみるとタダになります。なお、「フラット35」という住宅ローンは、団信への加入が強制ではなく任意で、加入する場合の保険料は契約者の負担になります。「住宅ローンを借りるときに、なかば強制的にもう1本生命保険に入るのだから、これまで加入していた生命保険と合わせると保障が過剰になるはず」というのが、「マイホーム購入時の保険見直し・保険料削減」の”リクツ”ですが、それは、これまでどんな保険に加入していたかによります。不測の事態が発生したときに団信のおかげで負担が減るのは、住宅ローンの返済だけ。ということは、それまで加入していた生命保険に住居関係費用の保障が厚く乗っていた場合にのみ、保障内容を見直して保険料を削減することができることになります。たとえば、家を買う前に賃貸住宅暮らしをしており、万が一世帯主が死亡したあとも、遺族がずっと賃貸暮らしを続けるという前提で保障額を決めていた場合などです。長期間の家賃が保障額に盛り込まれているため、保険金額は高くなっているはずです。このような人が、住宅ローンを借りて団信に入ると、家賃分の保障を削減でき、毎月支払う保険料を削って家計をスリム化することができるのです。一方、家賃分を保障額に組み入れていない保険に入っていた場合は、たとえ見直しをしても保険料は削減できません。たとえば、世帯主が死亡したら配偶者が実家に戻ったり、働いて収入を得ることを前提に保障額を決めていた場合などです。また、夫婦ともに、入っている保険が医療保険や個人年金保険だけで、死亡保険に入っていない場合なども同様です。とはいえ、自分が入っている生命保険に、どんな保障が、いつまでついているのかを正しく把握している人は多くなさそうです。申し込むときに理解したつもりでも、時間が経つと忘れてしまいがち。そのうちに、子どもができて家族構成が変わり必要な保障額が変わってしまったりします。マイホーム購入のような人生の重大な決定をするときや、節目となるライフイベントを迎えるときは、加入している保険の内容を分析し、どんな保障がいつまで続くのかを確認するキッカケにしたいものです。必要な保障が必要な時期まで過不足なく確保できている状態がベスト。不足していたら保障を新たに加え、過剰なら削減する。そうすることでマイホームでの新生活は、いっそう安心できるものになるはずです。【拡大画像を含む完全版はこちら】

2012年08月22日

共栄火災海上保険はこのたび、10月1日以降を保険始期日とする自動車保険(総合自動車保険「KAPくるまる」、一般自動車保険「KAPベーシス」「ドライバー保険」)の商品改定を実施すると発表した。同改定では、契約者間の保険料負担の公平性を高めるために、主にノンフリート等級別料率制度の改定や記名被保険者年齢別料率制度を導入するとともに、顧客により満足してもらうために事故や故障の際の車両搬送などにかかる費用補償の特約化(自動付帯)や従来のロードサービスの拡充を図るとしている。ノンフリート等級別料率制度の改定ノンフリート等級別係数(割増引率)の細分化 : これまでの制度では、事故の有無にかかわらず、同じ等級の契約者であれば同一の割増引率を適用していたが、「事故があった契約者」と「事故がなかった契約者」とで、継続契約に適用する割引増率に差を設ける等級すえおき事故の廃止と1等級ダウン事故の新設 : 車両盗難・飛び石・落書きなどの事故については「等級すえおき事故」としていたが、「1等級ダウン事故」として取り扱う被保険者年齢別料率制度の導入「KAPくるまる」および「KAPベーシス」の一部の車種に、記名被保険者の年齢区分によって保険料が異なる料率制度を導入長期分割払制度の改定ノンフリート等級別料率制度の改定に伴い、従来の長期分割払制度「ちょうき安泰」に替わる商品として「ちょうき安心」を販売。「ちょうき安心」は1年度目、2年度目の事故の有無によって2年度目、3年度目の保険料が変更となる長期分割払商品車両搬送・引上げ費用補償特約の新設とロードサービスの拡充従来のロードサービス「助っ人くん」の一部(車両搬送・引上げ)を特約化(自動付帯)し、適用対象車種を全契約に(除く販売用自動車・受託自動車)に拡大するとともに、従来のロードサービスの内容も拡充車対車・車両全損時一時金特約「買い替えくん」の新設相手自動車が確認できる車対車の事故により契約の車が全損となった場合に、買い替えにかかる諸費用などへの補償として、車両保険金額にかかわらず車両保険金とは別に一律10万円を支払う特約を新設する上記の他にも、顧客のニーズに即したより満足してもらう商品・サービスを提供するために、各種割引制度の改定や特約の新設・改定・廃止などを実施していくとしている。【拡大画像を含む完全版はこちら】

2012年08月21日

13日からの記録的な大雨により京都府宇治市が災害救助法適用地域に認定されたことから、日本損害保険協会は被災地域において、各損害保険会社による保険料の支払い猶予などの特別措置が受けられる場合があると発表した。各種損害保険(火災保険の総合保険、自動車保険の車両保険および傷害保険など)には台風などによる水害をはじめとする自然災害を補償するものがある。また、災害救助法が適用された地域の契約者が被害を受けた場合、各損害保険会社は、火災保険、自動車保険、傷害保険などの各種損害保険について、保険料の支払い猶予などの措置をとる場合もある。今回の大雨被害では、京都府宇治市が災害救助法適用地域に認定された(8月14日現在)。○印は、補償の対象(損害の程度が一定以上の場合に補償の対象になるという条件や支払われる保険金に限度が設けられていることがある)になることを示す。△印は、地震などによって河川の堤防やダムが決壊し、洪水となったため生じた家屋・家財の流失、埋没によって生じた損害を補償。(※注1)火災保険では、地震・噴火・津波による損害は、火災損害(延焼・拡大を含む)を含め補償されない。(※注2)自動車保険(車両保険)には、地震・噴火・津波による損害を補償する特約もある。契約している損害保険が「自然災害を補償する損害保険」に該当するか、詳しくは損害保険会社または代理店に問い合わせを。0570-022808(ナビダイヤル:有料)受付時間9:15~17:00(土・日・祝日および12/30~1/4を除く)【拡大画像を含む完全版はこちら】

2012年08月21日

共栄火災海上保険はこのたび、10月1日以降を保険始期日とする自動車保険(総合自動車保険「KAPくるまる」、一般自動車保険「KAPベーシス」「ドライバー保険」)の商品改定を実施すると発表した。同改定では、契約者間の保険料負担の公平性を高めるために、主にノンフリート等級別料率制度の改定や記名被保険者年齢別料率制度を導入するとともに、顧客により満足してもらうために事故や故障の際の車両搬送などにかかる費用補償の特約化(自動付帯)や従来のロードサービスの拡充を図るとしている。ノンフリート等級別料率制度の改定ノンフリート等級別係数(割増引率)の細分化 : これまでの制度では、事故の有無にかかわらず、同じ等級の契約者であれば同一の割増引率を適用していたが、「事故があった契約者」と「事故がなかった契約者」とで、継続契約に適用する割引増率に差を設ける等級すえおき事故の廃止と1等級ダウン事故の新設 : 車両盗難・飛び石・落書きなどの事故については「等級すえおき事故」としていたが、「1等級ダウン事故」として取り扱う被保険者年齢別料率制度の導入「KAPくるまる」および「KAPベーシス」の一部の車種に、記名被保険者の年齢区分によって保険料が異なる料率制度を導入長期分割払制度の改定ノンフリート等級別料率制度の改定に伴い、従来の長期分割払制度「ちょうき安泰」に替わる商品として「ちょうき安心」を販売。「ちょうき安心」は1年度目、2年度目の事故の有無によって2年度目、3年度目の保険料が変更となる長期分割払商品車両搬送・引上げ費用補償特約の新設とロードサービスの拡充従来のロードサービス「助っ人くん」の一部(車両搬送・引上げ)を特約化(自動付帯)し、適用対象車種を全契約に(除く販売用自動車・受託自動車)に拡大するとともに、従来のロードサービスの内容も拡充車対車・車両全損時一時金特約「買い替えくん」の新設相手自動車が確認できる車対車の事故により契約の車が全損となった場合に、買い替えにかかる諸費用などへの補償として、車両保険金額にかかわらず車両保険金とは別に一律10万円を支払う特約を新設する上記の他にも、顧客のニーズに即したより満足してもらう商品・サービスを提供するために、各種割引制度の改定や特約の新設・改定・廃止などを実施していくとしている。【拡大画像を含む完全版はこちら】

2012年08月21日

13日からの記録的な大雨により京都府宇治市が災害救助法適用地域に認定されたことから、日本損害保険協会は被災地域において、各損害保険会社による保険料の支払い猶予などの特別措置が受けられる場合があると発表した。各種損害保険(火災保険の総合保険、自動車保険の車両保険および傷害保険など)には台風などによる水害をはじめとする自然災害を補償するものがある。また、災害救助法が適用された地域の契約者が被害を受けた場合、各損害保険会社は、火災保険、自動車保険、傷害保険などの各種損害保険について、保険料の支払い猶予などの措置をとる場合もある。今回の大雨被害では、京都府宇治市が災害救助法適用地域に認定された(8月14日現在)。○印は、補償の対象(損害の程度が一定以上の場合に補償の対象になるという条件や支払われる保険金に限度が設けられていることがある)になることを示す。△印は、地震などによって河川の堤防やダムが決壊し、洪水となったため生じた家屋・家財の流失、埋没によって生じた損害を補償。(※注1)火災保険では、地震・噴火・津波による損害は、火災損害(延焼・拡大を含む)を含め補償されない。(※注2)自動車保険(車両保険)には、地震・噴火・津波による損害を補償する特約もある。契約している損害保険が「自然災害を補償する損害保険」に該当するか、詳しくは損害保険会社または代理店に問い合わせを。0570-022808(ナビダイヤル:有料)受付時間9:15~17:00(土・日・祝日および12/30~1/4を除く)【拡大画像を含む完全版はこちら】

2012年08月21日

三井住友海上プライマリー生命は13日、岩手銀行において円建終身移行特約付通貨選択利率更改型終身保険『しあわせ、ずっと』の販売を開始した。「しあわせ、ずっと」とは、日本円よりも比較的高い利率で運用できる「外貨建て運用」の終身保険に、円建てで運用資産を自動確保する「円建て資産自動確保」機能を組み合わせた終身保険で、2012年2月時点の同社の調べによると業界初とのこと。この組み合わせにより、目標値を設定することで外貨建て運用の最大の不安要素である「為替の変動」のタイミングを捉えて、期待した円建て資産を確保し、終身保険の目的である「資産を確実に遺す」ことが可能となるという。また、円建終身へ移行し、かつ契約日から3年経過以後であれば、「年金移行特約」を付加することで契約の全てを将来の死亡保障に変えて、年金で受け取ることも可能。顧客の資産を運用(ふやす)し、相続(のこす)だけではなく、年金として自分のために使うニーズにも応えることができる商品としている。同商品は告知なしで入れる終身保険なので、健康状態に不安のある人や年齢的に終身保険は難しいと考えている人、さらに申込金額を100万円からとすることで広い世代の人でも申し込みができるようになっている。【拡大画像を含む完全版はこちら】

2012年08月14日

SBI損害保険(以下SBI損保)は1日より、「SBI損保のがん保険(自由診療タイプ)」(正式名称がん治療費用保険)の販売を開始している。厚生労働省「平成21年 人口動態調査」によると、1981年以来、がんは日本人の死因第1位になっており、年間約74万人の人が、がんと新たに診断されているという。その一方で、早期発見、早期治療をすることで、がんは治せる時代になってきたとも言われ、最善な治療を選択することで生存率も高まっている。近年は、医療技術の進歩によって、がんの予防法、診断法をはじめ治療法の選択肢が広がってきているが、選択する治療によっては公的保険が適用されず高額な治療費を患者自身が負担しなければならないケースも生じている。「SBI損保のがん保険(自由診療タイプ)」は、公的医療保険制度の給付対象とならない新たな治療法が随時確立する”今のがん治療”にあわせて、誰もが費用を心配することなく希望する最善の治療を選択し、安心して治療に専念してもらうことをコンセプトに開発した商品になっているという。補償される費用は、先進医療だけでなく自由診療なども含めた実際にかかった治療費だが、公的医療保険制度にて保障されるべき金額(公的保険診療で可能な診療を自由診療にて行った場合の公的保険診療相当分、高額療養費相当額)は支払いの対象外。治療費等の実額を支払う他の保険契約がある場合は、他の保険契約を含めた治療費の実額が限度となる。実際にかかった治療費を実額補償がんの治療費を心配することなく、最適な治療を受けてもらうために実際にがん治療にかかった費用を実額で支払う先進医療だけでなく、自由診療も補償公的保険診療の自己負担分や先進医療だけではなく、自由診療でもがん治療にかかった費用を支払う。希望する最善の治療を選択して、がん治療に専念できる通院治療費は最大1000万円まで補償抗がん剤治療による通院や退院後の補助療法まで補償。しかも、通院日数に制限がなく、退院後も安心してがんの通院治療を続けることができるインターネットを活用した割安な保険料30歳男性の場合で月額970円(保険期間5年)。インターネットを活用し、業務を徹底的に効率化して削減できたコストを保険料に還元【拡大画像を含む完全版はこちら】

2012年08月10日

三井住友海上プライマリー生命は6日より、SMBC日興証券において円建終身移行特約付通貨選択利率更改型終身保険『しあわせ、ずっと』の販売を開始している。「しあわせ、ずっと」とは、日本円よりも比較的高い利率で運用できる「外貨建て運用」の終身保険に、円建てで運用資産を自動確保する「円建て資産自動確保」機能を組み合わせた終身保険で、2012年2月時点の同社の調べによると業界初とのこと。この組み合わせにより、目標値を設定することで外貨建て運用の最大の不安要素である「為替の変動」のタイミングを捉えて期待した円建て資産を確保し、終身保険の目的である「資産を確実に遺す」ことが可能となるという。また、円建終身へ移行し、かつ契約日から3年経過以後であれば、「年金移行特約」を付加することで契約の全てを将来の死亡保障に変えて、年金で受け取ることも可能。顧客の資産を運用(ふやす)し、相続(のこす)だけではなく、年金として自分のために使うニーズにも応えることができる商品としている。同商品は告知なしで入れる終身保険なので、健康状態に不安のある人や年齢的に終身は難しいと考えている人、さらに申込金額を100万円からとすることで広い世代の人でも申し込みができるようになっている。【拡大画像を含む完全版はこちら】

2012年08月10日

病気やケガによる入院や手術に備えて医療保険に入りたい」と思っても、持病を抱えていたり、病気で通院、服薬中など、健康上の理由で医療保険への加入を諦めざるを得ない場合があります。そんな方を対象に、現在ではいろんな保険会社が「引受基準緩和型医療保険」を提供しています。一般の医療保険とは違う「引受基準緩和型医療保険」にはどんな特徴があり、どんな注意が必要なのでしょうか?「引受基準緩和型医療保険」は、おもにシニア層をターゲットにした保険商品です。生命保険や医療保険に入りたくても、持病があるなど、健康上の理由で入れない人の割合は、年を重ねるほど高まる傾向があります。死亡保障の必要性は子どもが自立すると低くなりますが、医療保障は「自分が生きていくための保障」。”安心を買う”意味合いの強い保険において、医療保障への関心は、若い頃よりもむしろ体力や健康に不安を抱える高齢期のほうが高まりそうです。シニア層のボリュームが厚くなっているいま、「引受基準緩和型医療保険」を提供している保険会社は17社にも及び、各社が販売に力を入れています。医療保険に入るときは、ふつう、自分の健康状態や過去の病歴を正しく保険会社に申告する「告知」という行為が必要です。そして、告知内容によっては保険に加入できない場合があります。保険会社から「リスクが高い」と判断されると、入りたくても入れないのです。通常の標準体の人が入る医療保険のおもな告知事項は以下の通りで、健康状態や過去の病歴を広く問う網羅的な内容になっています(告知項目は保険会社によって異なります)。いっぽう、「引受基準緩和型医療保険」のおもな告知事項は次の通り。項目がシンプルで、質問事項も限定的です(告知項目は保険会社によって異なります)。「引受基準緩和型医療保険」は、告知項目を絞り込むことによって、通常の医療保険に入れない人でも加入することができる可能性を高めています。加入前にかかっていた病気の再発・悪化による入院や手術でも給付金を受け取ることができます。また、同じ「引受基準緩和型医療保険」でも、これまで加入が難しかったうつ病、神経症、慢性肝炎などの人でも加入しやすい商品も出てきています。「引受基準緩和型医療保険」の保障内容は、通常の医療保険と同じように、入院1日あたりの入院給付金、手術給付金、先進医療給付金などから構成されていますが、大きな特徴のひとつは、契約日から1年間は、給付金額が半額に減額されること。たとえば、入院給付金1日1万円、手術給付金10万円の保険に入り、次のような入院、手術があった場合、受け取ることができる給付金の合計は、下のようになります。入院給付金日額1万円×50%×20日間10万円日額1万円×20日間 20万円手術給付金手術給付金10万円×50% 5万円合計 35万円また、通常の医療保険と比較すると、支払う保険料の金額は2~3割増になります。標準体の人よりも入院や手術の確率が高い分、リスクの高さに応じて保険料は割高に設定されるのです。そもそも医療保険は、病気やケガによる入院・手術などに対して給付金という「お金」が払われるもの。したがって、予備的な「お金」をしっかり貯蓄している人は、保険に入らなくても手元資金で十分に対応できるかもしれません。もともと、公的健康保険制度の仕組みのなかに、医療費の自己負担額を一定の範囲に抑制できる「高額療養費制度」もあります。それは、70歳以上になるといっそう充実し、負担額をさらに抑えることができるようになっています。民間の医療保険は、入院したり手術を受けないとお金を受け取ることができませんが、貯蓄にはいろんな使い道があります。高齢期になって加入する医療保険は、若い時期に加入するよりも支払う保険料が高くなり、出費がかさみます。健康や体力への不安を、すぐに医療保険の加入に結びつけなくてもいいのではないでしょうか。通常の医療保険を申し込んで加入できなかった人も、その理由が申し込み時点での診察・検査・治療・投薬で、しばらく待てば入れる可能性が高い場合は、「引受基準緩和型医療保険」よりも保険料が割安な通常の医療保険に入ったほうがいいでしょう。そして「引受基準緩和型医療保険」に入る場合は、複数の会社の商品の保障内容や保険料を確認し、家計への負担が過度に重くならないように配慮するようにしましょう。【拡大画像を含む完全版はこちら】

2012年08月08日

日本損害保険協会は7月から、損害保険募集人が保険募集に関する知識・業務のさらなるステップアップを目指すしくみとして「損害保険大学課程」を実施していているが、このほど同課程のコースの認定取得者に与えるシンボルマークなどを公表した。同課程には、「専門コース」と「コンサルティングコース」の2つのコースを設けており、8月末に「専門コース」の認定取得者が誕生する。「コンサルティングコース」は2014年6月から試験を実施するため、同コースの認定取得者は同月末に誕生する。それぞれのコースの認定取得者には、取得コースに応じ、専門コースについては「損害保険プランナー」、コンサルティングコースについては「損害保険トータルプランナー」という称号およびシンボルマークを名刺などへ表示することを認めている。このシンボルマークは、認定取得者が『損害保険』にかける「想い」や「誇り」をイメージし、顧客に真の安心・安全を提供する損害保険募集人であることを表現しているとしている。【拡大画像を含む完全版はこちら】

2012年08月02日

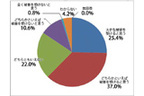

ゲインとZENは1日、両社が提携して運営する「シニア・ナビリサーチ」にて実施した「シニアの保険に関するアンケート調査」の結果を発表した。同調査は、6月7日~12日の期間にインターネット上で行われ、全国の50代以上の男女362名から有効回答を得た。同調査で、現在保険に加入しているか尋ねたところ、82.9%が「加入している」と回答。一方、「加入していない」は17.1%にとどまった。詳細を見ると、いずれの性別・年代でも加入率は7割以上となり、中でも60代の男性では90.9%に上っている。また、高齢になるほど保険料も上がり加入条件も難しくなる中、70歳以上でも75.2%が何らかの保険に加入していることが明らかになった。保険に加入していない人に対して、その理由を聞くと、最も多かったのは「保険料が高いから」で46.8%。次いで、「保険に入る金銭的な余裕がないから」が45.2%、「加入する必要性を感じないから」が22.6%となった。詳細を見た場合、50代・60代の男性では「保険に入る金銭的な余裕がないから」との回答が8割(50代87.5%、60代80.0%)を占めたことが判明。それに対して、70代以上(全体)では「加入する必要性を感じないから」が30.3%となり、「保険に入る金銭的な余裕がないから」の24.2%を上回る結果となった。保険未加入者に対して、今後保険に加入するとしたら、毎月いくらまで保険料を支払ってもいいと思うかと質問したところ、「1,000円~3,000円未満」が最多で24.2%。以下、「1,000円未満」が19.4%、「3,000円~5,000円未満」が14.5%と続き、「5,000円未満」と答えた人は全体の58.1%を占めた。特に、女性は25.7%が「1,000円未満」と回答しており、金銭的にシビアな感覚を持っていることが窺われる。一方、「わからない」と答えた人は全体で32.3%、70歳以上では42.4%に上っており、保険料の相場や金額の妥当性について、イメージが沸きにくい高齢者が多いことが分かった。また、大手保険会社の保険に加入したいかと聞いてみると、「そう思う」は6.5%、「ややそう思う」は3.2%となり、これらの合計は1割にも満たない9.7%にとどまる結果となった。保障内容が充実していれば保険料は気にならないとの問いに対しては、「ややそう思う」は1.6%と非常に低い割合に。この結果から、やはり保険料が加入の際のネックポイントであることが推察される。【拡大画像を含む完全版はこちら】

2012年08月02日