ひとりで万一に備えて暮らしなさいあるところに、三匹の子ブタの兄弟がいました。仲良く、すくすく成長していく子供達にお母さんブタは言いました。「あなたたちは随分大きくなったわ。みんな独り立ちして、万一に備えて暮らしなさい。」お母さんブタに言われて、子供達は考えます。どんな備えがいるのだろう?「ぼくは保険会社に任せるよ。だって、保険の専門家だからね。」面倒くさがり屋の一番上の子ブタは、保険会社から勧められるがまま保険に入りました。あっというまに万一の備えの出来上がりです。「保険料が高くて貯金できないけど、そのうち給料も上がるし、イザと言う時は保険があるから安心さ。」節約大好き、貯金大好きな二番目の子ブタはこう言いました。「ぼくは現金で備えよう。お金を貯めるのが得意だし、保険なんてあてにならないからね。」家計のやりくりをしてお金を集めます。せっせ、せっせと貯金していると、マイホームが欲しくなりました。「貯めたお金を頭金にして家を建てよう。」注文住宅で建てた家はとてもステキ。二番目の子ブタは大満足です。でも、想定以上に費用がかかり、お金がなくなってしまいました。でも、貯金は得意だからだいじょうぶ。これから貯めればいいや。ところが、三番目の子ブタの備えはまだできていません。「遅いなあ。何しているのかな。」お兄さん子ブタ達が様子を見にやってきました。「ぼくは必要な分だけ保険に入りたいんだ。だから、社会保険と会社の制度を調べているんだよ。」もしものときの遺族年金はいくらもらえるのかな。遺族に支給される弔慰金はいくらになるのかな。健康保険からどんな給付が受けられるのかな。三番目の子ブタは真剣です。「かんたんに決めちゃえばいいのに。」「あれじゃ、おやつを食べるひまもないね。」お兄さん子ブタが帰った後も、三番目の子ブタは5年後、10年後、30年後のお金の流れを確認します。それらをもとに毎月の積立と保険の手続きを行いました。「できた!これならどんな嵐がきたってへっちゃらだ。」三番目の子ブタは大喜びです。一番上の子ブタのその後保険会社におまかせしていた一番上の子ブタの生活は毎日が綱渡りの状態でした。更新のたびに保険料は上がりましたが、「いざというときに保険が助けてくれるから。」と、頑張って払い続けました。でも、無理がたたって、うつ病にかかってしまい、シゴトができなくなってしまいました。保険会社からお金をもらおうと電話をすると、「入院していないから、今のご契約内容では給付金はありませんよ。」こんなはずじゃなかったのに。二番目の子ブタのその後一国一城の主になった二番目の子ブタはごきげんです。「もっと稼いで、ガンガンお金を貯めよう。」そんな矢先にガンが見つかりました。手術のため入院し、退院後は抗がん剤治療です。治療が終わっても、定期健診に通わなければいけません。健康保険で医療費の7割(※1)は負担してくれるといっても結構な金額です。「住宅ローンと医療費で貯めるどころか、家計は火の車だ。」二番目の子ブタは急いで保険に入ろうと保険会社にお願いしましたが、なかなか入ることができません。元気なうちに保険に入っておけばよかった。※1…3歳以上70歳未満の人の場合三番目の子ブタのその後三番目の子ブタは一番上のお兄さん子ブタに「役所で、“自立支援医療制度”の手続きをするといいよ。」と、教えました。うつ病などの精神疾患で継続して通院治療する必要がある人が手続きをすると、医療費の自己負担額が軽減されるのです。また、傷病手当金の手続きも教えてあげました。それまでもらっていた給料のうち一定額が健康保険から支給されるようになり、一番上の子ブタは大喜びです。二番目の子ブタには“高額療養費制度”があるよ、と教えました。手続きをしたら、医療費の一部が戻ってきました(※2)。二番目の子ブタも大喜びです。三番目の子ブタもスキーで転んで大けがをして30日間入院しましたが、入院する前に健康保険の窓口で手続きをして“限度額適用認定証”の交付を受けていたのと大部屋入院を選択したことで、医療費は月8~9万円程度(※3)と1食260円の食事代ですみました。しかも、勤務先の健康保険には「付加給付」があったので、手続きをしたら3~4カ月後に戻ってきました。入っていた医療保険から入院給付金と手術給付金が給付されたし、傷病手当金の手続きもしたので、貯金の目減りは最小限に。いまではすっかりよくなって、お兄さん子ブタが元気になるように毎日励まし続けています。三番目の子ブタはこういいました。「保険に入る前に、社会保険や会社の制度を知っていてよかった。保険と貯蓄の両方で備えていてよかった。お兄さんたちも僕のようにすればよかったのにね。」※2…高額療養費制度とは医療機関や薬局の窓口で支払った額が暦月(月の初めから終わりまで)で一定額を超えた場合にその超えた金額を支給する制度※3…一般所得の人の場合(70歳未満であれば、標準報酬月額53万円以上の上位所得者と市町村民税非課税の低所得者以外の人)保険だけ、貯金だけ、の家計はもろいみなさん、どうでしたか?あなたはどの子ブタちゃんを目指しますか?FP相談を受けていて思うのは、極端な家計が増えたこと。勧められるがまま保険にたくさん入っている人が多い一方、まったく保険に入っていない家庭も増えていることです。うーん、もったいない!もっと知恵も活用しましょうよ。三番目の子ブタちゃんのように、知恵を付けておけば元気な時の出費を抑えられるし、使える社会保険や企業制度を知っているから、すぐに手続きがとれます。よく「そのときになって調べるよ」なんて言う人がいるのですが、いざというときはそんな余裕なんてないかもしれません。元気なうちに調べておけばよかった、ちゃんと保険に入っておけばよかったと思っても遅いのです。三番目の子ブタちゃんを目指すこと。それが、保険料を月1万円以下にするコツです。日本の社会保険は“申請主義”と言って、自分から手続きをしなければ給付が受けられないしくみになっています。制度を学んで、イザというときはしっかり利用できるようにしたいものですね。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2012年11月22日

格安航空会社(LCC)のPeachを経営するPeach Aviationは、往復の運賃が1万円以下の「日帰りスペシャル」キャンペーンを実施している。大阪(関西) - ソウル(仁川)の日帰り往復運賃は7,400円(燃油サーチャージは不要)。往路(MM1便)は大阪(関西)7時35分発 - ソウル(仁川)9時35分着、復路(MM10便)はソウル(仁川)21時20分発 - 大阪(関西)23時着。現地に約11時間45分滞在できる。搭乗期間は、2013年2月28日までの月~金曜日(2013年1月21日~2月14日は対象外)。販売期間は11月30日までで、月~金曜の9時~18時。Peachコンタクトセンターで電話にて受け付け、インターネット予約は受け付けていない。予約は搭乗日の3日前の(日本時間)18時まで。運賃以外では別途、コンタクトセンター新規予約手数料・支払手数料・空港使用料がかかる。【拡大画像を含む完全版はこちら】

2012年11月20日

富士生命保険は15日、生命保険のインターネット申込サービス『富士生命ダイレクト』を開始した。同サービスの開始により、顧客が24時間(※一部メンテナンス時間を除く)いつでも都合のいい時間に保険を申し込める環境を提供する。「富士生命ダイレクト」では、がん保険「がんベスト・ゴールド」を中心に、医療保険「ゴールドメディ」と、高額となる場合がある介護費用を一時金で準備できる介護保険「愛する家族のために いざという時 こどもの世話になりたくない保険」を提供する。また、富士生命ダイレクトにおいては、月々の保険料が1,000円台のプラン(年齢や性別によって一部例外もある)など、「バラエティに富む保険を提供する」(同社)。なお、取り扱い商品については、今後、順次拡大するとしている。富士生命ダイレクトでは、以下3商品を提供する(サービス開始時点)。がんベスト・ゴールド無解約返戻金型がん療養保険(10)[無配当]ゴールドメディ無解約返戻金型医療保険(08)[無配当]愛する家族のために いざという時 こどもの世話になりたくない保険無解約返戻金型介護認定一時金給付保険(11)[無配当]【拡大画像を含む完全版はこちら】

2012年11月15日

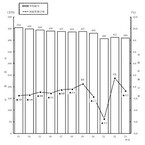

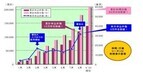

増税と社会保険料アップのダブルパンチなんとなく気づいている人も多いかと思いますが、私たちの手取り給料はじわりじわり減っています。しかも、今後も続く予定です。たとえば、10月分の給料から厚生年金保険料が上がっています。つまり給料から天引きされる金額が若干増えているはずです。厚生年金保険料の値上げは今年だけでなく、2017年まで毎年約0.17%ずつ上がることが決まっています。(従業員負担分坑内員・船員などを除く)健康保険料も厳しい財政状況を反映して例年おおむね上がっています。中小企業が加入している協会けんぽの過去4年間の保険料率推移(全国平均従業員負担分)は4.10%(2009年)→4.67%(2010年)→4.75%(2011年)→5.00%(2012年)。4年間で0.9%の上昇です。40歳以上の人は介護保険料も払っていますが、こちらも例年上がっています。厚生年金保険料のように長期的な値上げ計画は発表されていませんが、今後も上がっていくと見込まれます。あまり注目されていませんが、2012年10月からはガソリン・灯油・電気・都市ガス・LPGに対して「地球温暖化対策税」が間接的にかけられるようにもなりました。3段階に税率を引き上げる予定で、2016年4月には平均的な家庭で月100円程度の負担増になると見込まれています。2013年1月からは復興特別所得税(基準所得税額×2.1%)が加算されますし、2014年4月には消費税が8%に、翌2015年10月に10%に引き上げられます。うーん、事実だけを淡々と書くと、気分がげんなりしてきますね(笑)。今後予定されている増税&社会保険料アップが、私たちの生活にどれだけの影響を与えるか、年収300万円で4人家族のAさんのケースでみていきましょう(図表1、2)。Aさん(30歳)は専業主婦の妻と8歳、7歳の子供の4人暮らしです。図表1は2012年10月の家計簿をもとに2012年の家計支出と消費税が10%に上がる2016年の家計支出の変化をまとめました。オレンジ色の部分が消費税対象支出です。ゲンミツに言えば小遣いも消費税対象支出ですが、消費増税を理由に小遣いが上がることはないだろうということで対象から外しています。図表2は、手取り収入と年間貯蓄額の変化です。児童手当は現在の給付内容が4年後も続くと仮定して試算しています。Aさんの家計の場合、消費税の対象となる支出が毎月8万5,000円程度にやりくりされているため、消費税アップの影響は月4,054円程度です(図表1)。1年で4万8,648円の負担増となります。ちなみに、家賃や住宅ローン、生命保険などの保険料、医療費(保険診療分)、学費や保育料などは消費税の対象外となっていますが、マイホームの建築費や家電製品、塾の月謝や美容整形・歯列矯正等の自由診療などは消費税がかかります。普段の買物よりも、大きな買い物をするときに負担増を感じるでしょう。また、4年後の年収が今年(2012年)とまったく同じであるとすると、可処分所得(手取り年収)は年間6万5,034円少なくなります(図表2)。月に換算すると5,420円の減収です。この頃には消費税は10%になっていますから、Aさんの場合、先述の消費税負担増分とあわせると今年に比べて11万3,682円の負担増となります。知恵を使って「いざ」と「みらい」に備えようあなたはこの結果をみてどんなふうに感じましたか?がっかりされたでしょうか。それとも「この程度ならなんとかなりそう」と、胸をなでおろされたでしょうか。使えるお金(可処分所得)が減っていくのを見て見ぬフリして生きていくのか。先手、先手で対策を講じながら余裕のなかで暮らしていくのか。どちらの道を選ぶかで、あなたの未来は大きく変わります。このコラムは、わずかな保険料で「いざ」というときに備える知恵と「みらい」のあなたを支える資産を築くための仕組みづくりをレクチャーします。保険コラムというより、人生の荒波を乗り越えるための指南書として読んでいただけると嬉しいです。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2012年11月15日

富士生命保険は13日、関係当局の認可を前提として、2013年4月1日付で商号(社名)変更を行い、社名を「AIG富士生命保険」に変更すると発表した。同社は1996年8月に富士火災海上保険の100%出資子会社として設立して以来、「お客さまに総合的な安心サービスを提供していくことにより“お客さまから選ばれる会社”になる」という方針のもと、顧客の多様なニーズに応えることができる保険商品の提供に努めてきたという。このたび、いっそう多くの顧客から支持される会社へと成長するため、社名を変更することにした。昨年8月に親会社である富士火災がAIG(アメリカン・インターナショナル・グループ)の完全子会社となったことから、同社も同グループの1社となった。AIG・グループの日本の保険事業における生命保険会社となるなか、AIGのブランドネームと現在も同社の100%親会社である富士火災の富士のブランドネームの両方を社名として活用することで、従来以上に存在感を確立し、いっそう顧客やステークホルダーの人たちから支持される会社を目指していくとしている。【拡大画像を含む完全版はこちら】

2012年11月14日

かんぽ生命保険は13日、顧客への請求の案内を充実させる過程において、過去に請求した顧客と、現在請求している顧客への案内の水準に差が生じていることから、より丁寧に請求案内すべき事案などについて、過去の請求分を検証し、顧客に案内する取組みを行うこととすると発表した。予想される追加支払は、顧客の意向や今後の検証作業によるが、約10万件程度(検証対象の0.6%程度)、約100億円程度と想定されるとしている。かんぽ生命では、保険金など支払管理態勢の整備を経営の最重要課題と認識し、事後検証システムの導入や点検活動など、保険金などを正確かつ迅速に支払うための各種の取組みを行ってきたという。顧客への請求の案内については、簡易な書類(※)をもとに請求した顧客に対しても、2012年7月以降、提出された死亡診断書や病院の領収書などを検証し、顧客の申告以外に入院保険金や手術保険金を支払いできる可能性がある場合には、かんぽ生命から案内を行うなどの取組みを行っている。また、高度な医学的判断を要する事案についても検証しているという。かんぽ生命では、このように顧客への請求の案内を充実させる過程において、過去に請求した顧客と、現在請求している顧客への案内の水準に差が生じていることから、より丁寧に請求案内すべき事案などについて、過去の請求分を検証し、顧客に案内する取組みを行うこととする。(1)民営化(平成19年10月)以降5年間に請求された事案(約1,700万件)を検証する。(2)予想される追加支払は、顧客の意向や今後の検証作業によるが、約10万件程度(検証対象の0.6%程度)、約100億円程度と想定される。主な事案の概要は、以下のとおり。死亡診断書について、死亡前の入院の可能性を窺える記載があるもの : 死亡保険金の請求に対して、死亡場所が病院または診療所で、かつ、発病・受傷から死亡までの期間が1日以上31日以下の場合に入院保険金の請求案内を行ってきたが、発病・受傷から死亡までの期間にかかわらず、入院保険金の請求案内を行う入院事情書について、手術を受けている可能性を窺える記載があるもの : 入院保険金の請求に対して、一定金額以下の場合に顧客の入院証明書の取得負担を軽減するため、顧客自身が記入する入院事情書による取扱いを行っているが、添付された医療機関発行の領収書に手術に関する診療報酬点数の記載がある場合には、手術保険金の請求案内を行う。なお、手術保険金については、入院事情書による取扱いを行っていないことから、入院証明書が必要となる入院証明書について、重度障害・身体障害の可能性を窺える記載があるもの : 入院保険金の請求に対して、入院証明書の記載内容だけでは支払事由に該当しないものの、入院証明書に重度障害の可能性を窺える記載(「全介助」など)がある場合に重度障害による死亡保険金の請求案内を、身体障害の可能性を窺える記載(「聴力障害」など)がある場合に傷害保険金の請求案内を行う障害診断書について、身体障害の症状が固定していない記載があるもの : 傷害保険金の請求に対して、障害診断書に身体障害の症状が固定していない記載があるものについては傷害保険金の支払いを行っていないが、その後症状が固定した場合には支払いできる可能性があることについて請求案内を行う軽微な疾患の発病時期や疾病相互間の因果関係の認定に高度な医学的判断を要するもの : 軽微な疾患の発病時期や疾病相互間の因果関係が診断書などからでは明らかでない場合、確認調査を行ってきたが、一部の事案(「高血圧症と脳血管疾患との因果関係」など)についてさらなる確認調査を行うかんぽ生命では今後、検証作業が済んだものから順次、顧客への案内を行うこととしており、2012年12月から案内を送付し、2012年度内を目途に可能な限り迅速に実施する予定としている。【拡大画像を含む完全版はこちら】

2012年11月14日

ペット保険専門の損害保険会社のアニコム損害保険は、同社のペット保険「どうぶつ健保」の契約者2,329名を対象に、ペットのケガや事故の経験に関するアンケート調査を実施した。調査期間は10月10日から10月15日。まず、「ケガや事故の経験」を聞いたところ、47.7%の飼い主が「ある」と回答。最も多かったのは「異物誤飲(351頭・15.1%)」で、7頭に1頭の割合で発生していることがわかった。そのほか、「脱臼(160頭・6.9%)」、「外傷(160頭・6.9%)」、「骨折(125頭・5.4%)」が多く発生している。「ケガや事故の発生場所」は、「リビング(39.1%)」が最も多く、「ケージの中、周辺(7.5%)」、「イス・ソファ、その周辺(6.4%)」の回答も合わせると、日常的に過ごしている場所でペットのケガや事故が多く起きていることが明らかになった。自宅外では「散歩中(22.8%)」、「公園・ドッグラン(12.1%)」が多く見られる。「『異物誤飲』が発生した状況」を見ると「家族と同じ部屋で動物だけで遊んでいた(34.9%)」が最多である一方で、「動物とは違う部屋に家族がいた(22.3%)」、「動物だけで留守番していた(10.3%)」など、単独での事故発生も多くあった。「『骨折』が発生した原因」で多かったのは「高い所からジャンプした(36.1%)」、「転んだ・つまずいた・踏み外した(21.3%)」。発生状況を見ると「家族が立った状態で、動物を抱っこしていたところ、飛び降りてしまった」、「飼い主が落としてしてまった」など、飼い主が関係する事故も多く見られた。【拡大画像を含む完全版はこちら】

2012年11月07日ZOZOTOWN(ゾゾタウン)は、1万円以下の商品を購入した際に発生した商品配送料を全て無料にし、商品代金の1%だったポイント還元率を10%に引き上げを発表した。スタートトゥデイは、ファッション好きの20~40歳の男女1,000人に対し「どのようなメリットがあればよりネット経由で購入するか」というアンケートを実施。72%の人が「1円でも安ければネットで購入する」と回答した。この結果から、1万円以下の商品を購入した際に発生した商品配送料を全て無料にし、商品代金の1%だったポイント還元率を10%に引き上げを発表。また、ポイント還元の対象は、1ポイント=1円としてZOZOポイント、Yahoo!ポイント、Tポイントのいずれかとなっており商品代金の10%を選択したポイントに還元され、次回以降の買い物に使用することが出来る。また、今年11月12日(月)より、ゾゾタウン内でブランド古着を取り扱う「ZOZOUSED(ゾゾユーズド)」をオープンすることが決定しており、古着を扱うコンテンツは、ゾゾタウン開業以来初の試みとなる。ユーザーの着なくなった服をネットで売買する仕組みを施し、二次流通事業の強化に加え、アイテムラインナップ・ユーザー層の拡大を目指す。ゾゾタウンその他のニュース記事はこちらZOZOTOWN公式サイト:元の記事を読む

2012年11月02日

インターネットメディア事業を展開するFAZERは1日、1万円から手軽にインターネット上でコンテストを開催し、多くのネーミングを募集できる「イイネーミング」をオープンした。同サイトは、賞金1万円から手軽に商品名や社名、キャッチコピーなどを募集できるサービス。同サイト会員より、コンテスト形式で良質なネーミングを「安く」「早く」「多く」集めることが可能となる。これまでは店舗名・商品名・サービス名などを考える場合、ネーミングのコンテストを開催することは多額の費用や手間が必要なため、あまり現実的ではなく、自社内や家族内でネーミングを考えることが一般的だったという。同サイトでコンテストを開催する場合、費用は賞金のみで、1万円から。利用者の希望するコンテストをすばやく開催し、募集用件やコンテストの結果の公開・非公開など要望に沿って、詳細なコンテストの設定が可能となっている。また、賞金1万円で100件以上のネーミング案の投稿数を保証する。会員は、募集中のコンテストに投稿することで参加報酬と、受賞作品に選ばれた場合には受賞賞金をポイント(賞金額の80%程度)としてためることができる。同社では、同サイトで多くのネーミングを募集し、厳選して名付けを行うことによって、展開される店舗名・商品名・サービス名の印象が強くなり、その後の販促活動においても多くの効果をもたらすことが期待できる、としている。サイトのオープンに伴い、先着10名を対象に、無料で賞金1万円のネーミングコンテストを開催できるモニターを募集する。募集期間は11月1日~11月30日。詳細は、「イイネーミング」キャンペーンページまで。【拡大画像を含む完全版はこちら】

2012年11月02日

スタートトゥデイが運営するショッピングサイト「ZOZOTOWN」は1日より、1万円以下の買い物の際に必要だった商品配送料をすべて無料とした。さらに、これまで商品代金の1%だったポイント還元率を10%に引き上げた。同社が、「ZOZOTOWN」利用の有無を問わず、ファッション好きの20歳~40歳の男女1,000人に対し「どのようなメリットがあればよりネット経由で購入するか」というアンケートを実施したところ、72%が「1円でも安ければネットで買う」と回答した。また、同時期に「ZOZOTOWN」ユーザー4,396 人に対し行ったアンケートでは、「ポイント還元率が3~5%になり、配送料が全品無料になった場合、同サイトでの利用金額は現在より169%アップの平均11万8,000円になる」という結果が出た。同社ではこの結果を受け、商品配送料完全無料化およびポイント還元率10%を実施し、他社よりもお得に買い物ができるサイトにすることで、ファッションECサイトとしての地位を確立していく、としている。【拡大画像を含む完全版はこちら】

2012年11月02日

オリックス生命保険は1日、死亡保障付医療保険「Relief W(以下、リリーフ・ダブル)」について、インターネット申込を含む通信販売を12月3日より開始すると発表した。同商品は、これまで代理店のみで取り扱っていた死亡保障付医療保険「CURE-S(以下、キュア・エス)」(無配当七大生活習慣病入院保険・入院医療特約付)に、通信販売用ペットネーム(保険商品の愛称)を付けたもの。同社は、「広く愛される商品にしたい」との思いから、インターネットにおいて7月よりペットネームを公募。「一生涯の死亡保障と入院医療保障のダブルの安心(Relief)を届ける」を意味するペットネーム「リリーフ・ダブル」を10月に決定していた。同社はあわせて、「リリーフ・ダブル」「キュア・エス」ともに先進医療特約の付加を開始すると発表。同特約を付加すると、先進医療を受けた際の技術料(1,000万円限度)も保障するという。「リリーフ・ダブル」は、「入院給付日額×500倍」の死亡保障が付属する終身医療保険。一生涯の死亡保障と入院医療保障の両方がバランスよく組み合わされており、契約期間中に変動しないリーズナブルな保険料が特徴となっている。病気やケガで入院した場合は、1回の入院につき60日、通算1,000日を限度として入院給付金を支給するほか、日帰り入院からの短期入院も保障する。約款所定の七大生活習慣病(がん[悪性新生物・上皮内新生物]、糖尿病、心疾患、高血圧性疾患、脳血管疾患、肝硬変、慢性腎不全)で入院した場合は、1入院あたりの支払限度日数が120日に拡大し、長期入院にも対応する。また、入院の有無にかかわらず、約款所定の手術を受けた場合は「入院給付金日額×20倍」の手術給付金を支給する。保険料払込期間中の解約払戻金をなくすことにより、安価な保険料を実現。さらに、不慮の事故による約款所定の身体障害の状態、または病気・ケガによる約款所定の高度障害状態になった場合は、以後の保険料の払込みは免除され、そのまま保障が継続するという。契約年齢は15歳~65歳。月額保険料(先進医療特約付加、口座振替扱)は、日額1万円コース・30歳男性の場合、60歳払済が1万788円、終身払が7,710円となる。【拡大画像を含む完全版はこちら】

2012年11月02日

こんにちは。ファイナンシャルプランナーの中村宏です。『ベテランFPが”こっそり”教える、知ってトクする保険の話』では、今回、Q&A方式で生命保険や損害保険に関するお役立ち情報をお伝えします。今回は、20年以上前に保険に加入した方からの質問です。【Q】就職後すぐ1991年1月に入った個人年金保険(年払保険料65,449円)と、1994年1月に入った養老保険(年払保険料312,000円)があります。保険料が高いので見直しをしたいと思っていますが、どうしたらいいでしょうか?(45歳男性既婚)【A】この期間に加入した個人年金保険や養老保険などの貯蓄性の高い保険は、「お宝保険」とも呼ばれ、予定利率がとても高い保険です。保険料の負担が生活に支障を及ぼさないのであれば、有利な「貯蓄」になるので、できるだけ続けたほうがいいですね。この方の保険の内容をもう少し詳しくみてみましょう。まずは「個人年金保険」。37年間に支払う保険料の総額は、65,449円×37年間=約242万円になります。それに対して、60歳からの10年間で受け取る年金の総額は、65万円×10年間=650万円です。つまり、この個人年金保険は、支払う金額より400万円以上も多い金額を将来受け取ることができるのです。次は「養老保険」。生きていることを前提に考えると、26歳から46歳までの20年間に支払う保険料の総額は、312,000円×20年=624万円。そして46歳までに受け取る保険金の総額は750万円です。この養老保険では、支払う金額より約125万円も多い金額を受け取ることができます。これらの保険は「高い固定金利の積立貯蓄」をしているのと同じです。受取金額と支払金額の差額分は、保険会社が運用してくれているのです。1996年3月までに契約した貯蓄性の高い個人年金保険や養老保険、終身保険などは、その時期の「予定利率」がとても高かったため、「お宝保険」と呼ばれています。私たちが支払う保険料の一部は、保険会社が将来の保険金の支払いに備えて、契約時の固定の利率で運用します。この運用利率を「予定利率」といいます。将来支払われる保険金が同じであれば、「予定利率」が高いほど、支払う保険料は安くなります。したがって、「予定利率」が高いほうが私たちにとっては有利になります。「予定利率」は市場金利の影響を受けて変動していますが、かつてはとても高い時期がありました。個人年金保険や養老保険、終身保険などの貯蓄性の高い保険は、定期保険などとくらべると保険料が割高。そのため、保険料の支払いが家計に重い負担としてのしかかる場合があるかもしれません。「なるべく解約をせずに続けるように」といっても背に腹はかえられません。目先の必要な支出を優先しなければなりません。そんな場合は、以後の保険料の支払いはストップするものの将来受け取る保険金を少なくして保障を続けることができる「払済保険」に変更してはいかがでしょうか?【拡大画像を含む完全版はこちら】

2012年10月31日

ストリームが運営するパソコン・家電の通販サイトのECカレントはこのたび、レビュー投稿数1万件突破を記念して、11月30日までにレビュー投稿すると抽選で1万ポイントが当たるキャンペーンを開始している。ECカレントが実施しているキャンペーンの名称は、「レビュー投稿数10,000件突破を記念して、今レビューを投稿すると抽選でポイントプレゼント!」。開催期間は10月25日から11月30日となっている。ちなみに、通常、ポイント(ECカレントポイント)は、購入した商品に応じてためることができ、たまったポイントはECカレントでの買い物の際に「1ポイント=1円」で利用できる。参加条件(下記の項目をすべて満たしていることが条件)投稿できるレビューは同店へ掲載がある商品に限る会員登録が必須ユーザーレビュー規約への同意が必要賞品A賞1万ポイント…1人B賞5000ポイント…4人C賞1000ポイント…120人当選発表とポイント付与方法キャンペーン終了後、投稿されたレビューを集計し厳正な抽選を行う。2013年1月上旬に当選者へポイント付与予定。抽選の当選発表は当選した人へメールにて連絡(ポイント付与されるまでに会員登録の退会を行った場合は、参加辞退とみなし付与はされない。付与されたポイントは3ヶ月間のみ利用できる期間限定ポイントとなる)【拡大画像を含む完全版はこちら】

2012年10月30日

東京マラソン財団は、2013年2月24日に開催する「東京マラソン2013」のボランティア1万人を募集している。先着順に受け付け、定員に達し次第、募集を終了する。このほど募集するボランティアの主な活動は、2月21日~23日の東京マラソンEXPO2013でのランナー受付。また、大会当日(2月24日)のコース(沿道)整理、給水・給食、荷物預かり・返却、完走メダル配布などが予定されている。これまでのボランティア参加者からは「ランナーからの感謝の声が励みになった」、ランナーからは「ボランティアの方々の温かい応援や笑顔に助けられた」などの声が寄せられている。ボランティア受付は、公式サイトでは11月22日の10時30分より開始。先着順で受付する。募集定員は1万人。そのほか、郵送でも受け付ける。詳細は東京マラソン2013公式サイトで案内している。【拡大画像を含む完全版はこちら】

2012年10月26日

12月31日(月)、大阪・なんばの劇場、5upよしもとに出演する芸人たちによる「THE FINAL COUNT DOWN LIVE bye 5upよしもと~前代未聞!!1万人への手渡しチケットLIVE~」が大阪市中央体育館で開催されることが決定。10月22日に約50組の若手芸人が出席しての記者会見が開かれた。『THE FINAL COUNT DOWN LIVE bye 5upよしもと~前代未聞!!1万人への手渡しチケットLIVE~』チケット情報5upよしもととは、若手芸人の登竜門とも言えるよしもとが運営するお笑い専用の劇場。芸人たちは人気上位よりランク付けされており、現在のトップ10組である“ゼロメンバー”には、ジャルジャル、モンスターエンジン、銀シャリら人気芸人が名を連ね、オーディションの“チャレンジ組”も含めると100組以上が常時出演している。大晦日の「THE FINAL COUNT DOWN LIVE bye 5upよしもと ~前代未聞!! 1万人への手渡しチケットLIVE~」では、芸人自らがチケットを売ることを中心に1万人の動員を目指しており、目標動員を達成できなければ銀シャリ・鰻が考案した公約「2013年のへび年にちなんで、1万匹のへびにまみれて謝罪する」ことも発表された。また、同カウントライブをもって、NSC25期生までのコンビやピン芸人が卒業することも発表され、ジャルジャル、モンスターエンジン、スマイル、銀シャリ、ウーマンラッシュアワー、スーパーマラドーナ、おいでやす小田、斉藤紳士、クロスバー直撃、かりんとう、みわこたに、ヒューマン中村、ガリガリガリクソン、三浦マイルドの14組が5upよしもとを卒業。2013年1月~2月は移行期間として卒業公演などを行い、3月から新システムとなり、新たな“劇場の顔”が誕生する。チケットは、10月28日(日)にS席のみの手渡し会が5upよしもとで開催され、翌29日よりA席の手渡し会が行われる。またチケット一般発売は11月10日(土)より開始される(A席のみ)。■「THE FINAL COUNT DOWN LIVE bye 5upよしもと~前代未聞!!1万人への手渡しチケットLIVE~」日時:12月31日(月)19:00会場:大阪市中央体育館(大阪府)料金:A席4,000円(自由/ブロック指定)

2012年10月24日

アドバンスクリエイトは10月18日より、同社Webサイト「保険市場」にて、セコム損害保険のインターネット申し込みサービスの取り扱いを開始した。このほど取り扱いを開始するのは、セコム損保の「自由診療保険メディコム(新ガン治療費用保険)」。保険比較サイトでの取り扱いは、同サイトが初めてとなる。これにより、「自由診療保険メディコム(新ガン治療費用保険)」は、従来の申込書郵送による方法に加え、24時間インターネットから申し込みが可能となった。今回の取り組みにより、同サイトでインターネットから申し込みのできる「ネット保険」(医療保険含む)の取り扱い社数は15社35商品となった。【拡大画像を含む完全版はこちら】

2012年10月22日

入っている生命保険を解約することなく、しかも保障期間はそのままで、以後の保険料負担をゼロにする方法があります。それは「払済保険」にすること。生命保険の見直し方法のひとつです。ただし、「払済保険」に変更すると保険金額が減額されてしまいます。今回は、どんな場合に「払済保険」にすることができるのか? また、その注意点を考えてみましょう。加入している生命保険を整理して保険料負担を下げたい場合、最初に頭に浮かぶのは「解約」だと思います。確かに、解約をすれば以後の保険料を支払わなくてよくなりますが、その代わりに保障もなくなってしまいます。「払済保険」は、既契約の保障を一部残して、保険期間は変えず、以後の保険料の支払いをストップする方法です。保険を全部解約すると万が一のときに備えられなくなるので、必要な保障は残しておきたい場合などに有効な見直し方法のひとつです。ただし、「払済保険」に変更できる保険は限られます。今の契約が終身保険、養老保険、学資保険(こども保険)など、貯蓄性のある保険のみ。つまり解約すれば「解約返戻金」を受け取れるタイプの保険です。定期保険など掛け捨ての保険を「払済保険」にすることはできません。長く続く低金利のため、貯蓄代わりの養老保険に入っている人はあまり見かけなくなりました。子供の教育費を準備する学資保険は、計画的に入っている人が多く、見直しの対象にはなりにくい。いっぽう、終身保険については、過大な死亡保険金の保険に、高い保険料を払って入っている方をときおり見かけます。そんな方には見直しの余地があります。実際にあった事例をご紹介しましょう。44歳・女性・独身・会社員変額終身保険死亡保険金:500万円保険料:月額8,210円(37歳~65歳まで)この方は独身です。万が一亡くなっても経済的に困る遺族はいません。また、1千万円以上の貯蓄がありました。そのため、葬儀代など死後の整理資金は貯蓄からまかなえます。これらのことからすると、この変額終身保険じたいが不要だと考えることもできます。しかし、解約すると、これまで支払った保険料の総額よりも相当少ない解約返戻金しか戻ってこないことが、コールセンターに確認してわかりました。37歳から現在の44歳までに支払った保険料の総額は約69万円ですが、解約して戻ってくるお金は約40万円だと言うのです。それなら、今後の保険料の支払いをストップして「払済保険」にするとどうなるか? を確認したところ、死亡保険金が500万円から約72万円に減額されることがわかりました。結局この方は、「払済保険」にすることを選択し、浮いたお金は貯蓄に回すことにしました。生きているうちに自分で使える貯蓄を増やすほうが、「生きたお金の使い方」だと判断したのです。既契約の保険を「払済保険」に変更すると、その保険についていた「特約」がなくなってしまうことに注意が必要です。保険の契約は、「主契約」という基本部分と、「特約」というオプション部分から成り立っており、「特約」として、入院特約や手術特約、特定疾病保障特約などがついている場合がよくあります。「主契約」を「払済保険」に変更することで、入院や手術時の備えがなくなって困ることがないよう、別途医療保険に加入するなどして、必要な保障は確保しておきたいものです。「払済保険」への変更をするには、まず、保険証券を手元に用意し、コールセンターに電話をして、次のことを問い合わせてください。検討材料を手に入れることができます。いま払済保険に変更すると、保険金額がいくらになるか?払済保険に変更することで、なくなる特約は何か?【拡大画像を含む完全版はこちら】

2012年10月17日

ソニー銀行は10日、「マネックス証券の仲介口座開設と1万円以上の入金で現金2000円プレゼント!」を12月28日まで実施すると発表した。内容は、12月28日までソニー銀行を通じてマネックス証券の証券総合取引口座を開設し、マネックス証券口座へ1万円以上を入金した顧客にもれなく2000円をプレゼントするというもの。今年度中を目処にマネックス証券はソニーバンク証券との合併を予定しているため、現在ソニーバンク証券口座を持っている人は、合併以降マネックス証券仲介口座が開設される。対象期間10月10日から12月28日<入金完了分>概要期間中に、以下両方の取り引きをした顧客にもれなく2000円をプレゼント(1)ソニー銀行を通じてマネックス証券の証券総合取引口座を開設(2)マネックス証券の証券総合取引口座へ1万円以上の入金口座開設が完了していても1万円以上の入金が確認できない場合はプレゼント対象外入金以前(入金日含む)に信用取引口座、先物・オプション口座、大証FX口座、くりっく株365口座を開設した場合や入金当日に出金(FX、中国株、米国株口座への振替を含む)した場合は対象外プレゼント方法と時期2013年1月下旬にマネックス証券の証券総合取引口座に入金入金時にマネックス証券の口座が解約されている場合や相続開始などの事由により取引者と受取人が異なる場合などは対象外【拡大画像を含む完全版はこちら】

2012年10月11日

ソニー損害保険(以下ソニー損保)は9日、これまでの事故受付後3時間以内に専任担当者から連絡するという約束を、10月1日からは「1時間以内」での連絡を約束することにしたと発表した。ソニー損保は、自動車保険での事故解決サービス提供にあたり、事故後の先行き不透明感による顧客の不安を解消できるよう、事故受付後に専任担当者から顧客に連絡するまでの時間を約束している。9月までは、事故受付後3時間以内に専任担当者から連絡すると約束していたが、10月1日からは「1時間以内」での連絡を約束することにした。これは、顧客の事故後の不安を一刻でも早く解消できるよう、「事故受付」「専任担当者の決定」「専任担当者からの顧客への連絡」の各オペレーションを見直したことにより実現した。ただし、月曜から金曜の平日9:00から17:00の間に電話での事故受付を完了した場合が対象。なお、契約者が連絡日時を指定した場合や自然災害などでやむを得ない場合などは対象外。ソニー損保では、顧客の万一の事故時に提供するサービスについて、内容だけではなく時間も事前に約束することが、顧客に安心してカーライフを過ごしいただくための一助となると考えている。そのため事故受付以降に提供するサービスとして、「事故受付後1時間以内の専任担当者からの連絡」に加え、「事故受付当日中の初期対応とその結果の連絡(=「即日安心365」サービス)」(0:00から20:00に事故受付が完了した同社が示談交渉できる賠償(対人・対物)事故が対象)も約束している。図は一例で、事故受付時の状況により変更が生じる場合がある。なお、事故連絡は24時間365日受付けている。今後も、より迅速で高品質な事故解決サービスの提供を目指すとともに、内容や時間を約束できるサービスを充実させていくことで、顧客にさらに大きな安心を提供できるよう、引続き取り組みを進めていくとしている。【拡大画像を含む完全版はこちら】

2012年10月11日

住信SBIネット銀行は5日、住宅ローンを借換え実行した顧客を対象にもれなく1万円をプレゼントするキャンペーンを開始した。キャンペーンの名称は、「開業5周年 特別企画 住宅ローン借換えで<もれなく1万円>プレゼント」。期間は10月5日から2013年1月31日。なお、10月1日からネット専用住宅ローンの一部固定金利で引下げ幅を拡大しているが、この金利プランも同キャンペーンの対象。対象となる顧客キャンペーン期間中に、現在他の金融機関で借入れ中の住宅ローンを、同社WEBサイト経由で申込み、借換えを実行した個人の顧客(三井住友信託銀行(旧住友信託銀行、旧中央三井信託銀行を含む)の住宅ローンから借換えし顧客も対象。住宅の新築・購入・増改築等を目的とした住宅ローン(新規)は対象外。不動産提携業者との提携住宅ローンは対象外。同社WEBサイトから申込みの際に、「資金使途」の欄を必ず「借換え」と指定して申し込む。その他の項目を指定した場合は、同キャンペーンの対象外となる場合がある)特典内容現金1万円特典提供時期2013年2月28日頃に代表口座の円普通預金に入金予定【拡大画像を含む完全版はこちら】

2012年10月10日

オリックス生命保険は3日、インターネット公募を行っていた保険商品「無配当七大生活習慣病入院保険・入院医療特約付」の通信販売用の新しいペットネーム(保険商品の愛称)を、「Relief W(以下、リリーフ・ダブル)」に決定したと発表した。同社は7月27日より、ペットネームのインターネット公募を開始。それに対して、全国から1,125件の応募が集まり、審査の結果、「アムさん(沖縄県・女性)」が提案した「リリーフ・ダブル」が新たなペットネームに決定した。アムさんは、「医療保険と死亡保険のダブルの安心ということが印象的でしたのでこの名前を提案しました」とコメント。アムさんには、商品として「JCB商品券(15万円分)」がプレゼントされるという。同社は、ペットネームに「リリーフ・ダブル」を選んだ理由について、利用者に安心を届けることが使命であるとした上で、「この商品は死亡保障と入院医療保障のダブルの安心(Relief)をお届けできる商品です。この想いを一番シンプルでわかりやすく表現している『リリーフ・ダブル』」を使用させていただくこととしました」としている。「リリーフ・ダブル」は、一生涯の死亡保障と入院医療保障の両方がバランスよく組み合わされた保険商品。契約期間中に変動しないリーズナブルな保険料が特徴となっている。死亡保障は「入院給付金日額×500倍」。病気やケガで入院した場合、1回の入院につき60日、通算1,000日を限度として、入院給付金を支給するほか、日帰り入院からの短期入院も保障する。約款所定の七大生活習慣病(がん[悪性新生物・上皮内新生物]、糖尿病、心疾患、高血圧性疾患、脳血管疾患、肝硬変、慢性腎不全)で入院した場合は、1入院あたりの支払限度日数が120日に拡大し、長期入院にも対応する。また、入院の有無にかかわらず、約款所定の手術を受けた場合は「入院給付金日額×20倍」の手術給付金を支給する。保険料払込期間中の解約払戻金をなくすことにより、安価な保険料を実現。さらに、不慮の事故による約款所定の身体障害の状態、または病気・ケガによる約款所定の高度障害状態になった場合は、以後の保険料の払込みは免除され、そのまま保障が継続するという。同社は、今後も利用者のニーズに的確に応える商品開発を行い、さらなるサービスの強化に取り組んでいくとしている。【拡大画像を含む完全版はこちら】

2012年10月04日

三井住友海上プライマリー生命は1日、京葉銀行、北陸銀行、京都信用金庫で円建終身移行特約付通貨選択利率更改型終身保険『しあわせ、ずっと』の販売を開始した。『しあわせ、ずっと』とは、日本円よりも比較的高い利率で運用できる「外貨建て運用」の終身保険に、円建てで運用資産を自動確保する「円建て資産自動確保」機能を組み合わせた終身保険で、2012年2月時点の同社の調べによると業界初とのこと。この組み合わせにより、目標値を設定することで外貨建て運用の最大の不安要素である「為替の変動」のタイミングを捉えて、期待した円建て資産を確保し、終身保険の目的である「資産を確実に遺す」ことが可能となるという。また円建終身へ移行しかつ契約日から3年経過以後であれば、「年金移行特約」を付加することで契約の全てを将来の死亡保障に変えて年金で受け取ることも可能。顧客の資産を運用(ふやす)し、相続(のこす)だけではなく、年金として自分のために使うニーズにも応えることができる商品としている。同商品は告知なしで入れる終身保険なので、健康状態に不安のある人や年齢的に終身保険は難しいと考えている人、さらに申込金額を100万円からとすることで広い世代の人でも申し込みができるようになっている。【拡大画像を含む完全版はこちら】

2012年10月04日

最近の医療保険やがん保険についている「先進医療特約」。いまやこの特約がついていないと保険が売れないとまで言われています。一般的には、先進的な技術が開発されると生産性がアップしてコストが下がるイメージがありますが、医療の世界ではその反対に、私たち患者の医療費負担が重くなる印象を抱きます。今回は、医療保険やがん保険についている「先進医療特約」について考えてみます。最近の医療保険やがん保険につけることができる「先進医療特約」は、先進医療を受けたときの技術料を実費で保障するものが主流です。「先進医療」とは、厚生労働大臣が承認した高度な医療技術を使った治療方法のことで、実施する医療機関も限られています。平成24年9月1日現在で医療技術の種類は103種類、実施している医療機関は969件(第2項医療技術65種類・605件、第3項医療技術38種類・364件)です。つまり、技術も医療機関も限られているため、私たち患者が先進医療を受けるには、実施しているところに足を運ばないといけないことになります。がん保険のパンフレットなどによく記載されている「陽子線治療」を行っている医療機関は千葉県、兵庫県、静岡県、茨城県、福島県、鹿児島県、福井県にそれぞれ1つずつ。全国で7件です。同じく「重粒子線治療」は千葉県、兵庫県、群馬県の3件(平成24年9月1日現在)です。ただ、全体として実施医療機関の数は増えており、平成23年度は平成19年度の4割増となっています。先進医療に関する費用は健康保険の対象外です。通常の治療と共通する診察、検査、投薬、入院等の費用は健康保険の対象なので、医療費の一部を自己負担すればすみますが、先進医療部分はすべてが患者の負担になります。また、「高額療養費制度」という自己負担を抑える健康保険の仕組みも、先進医療では使えません。「では、先進医療の費用は非常に高額になり、自己負担が重くなるのか?」というと、実際にはすべてが高額になるわけではありません。医療技術によっては数万円程度ですむ場合もあります。しかし、先に触れたがん治療で使われる「陽子線治療」は1件平均約270万円、「重粒子線治療」では1件平均約300万円もの高額になります。先進医療の保障は、医療保険やがん保険に「特約」として付加するものですが、保険料は月100円程度アップするだけ。わずかな負担で、高額になるかもしれない先進医療の費用をカバーできることが、人気の理由なのでしょう。このことは、実際に先進医療を受ける確率はとても低いことを示しています。しかし、少ない負担で大きな保障を得ることこそが「保険」の本来の役割。その意味で、先進医療特約は「保険らしい」ということができます。先進医療を受けたときに保障される金額には上限が設けられています。保険会社によって異なりますが、通算して「1,000万円まで」や「2,000万円まで」などのようになっています。技術料の累計が上限額に達すると、この特約は消滅し保障はなくなります。保険期間も保険会社によってマチマチ。限られた期間だけ保障する「定期」と一生涯保障する「終身」の両方を取り扱っている保険会社もあれば、定期だけの会社、終身だけの会社もあります。医療保険やがん保険の保険期間が終身の場合は、それに付加する先進医療特約も終身のほうが、途中で保険料がアップすることもなく、安心でしょう。また、先進医療を受けたときに受け取る給付金の払われ方も、保険会社から医療機関に直接払われるタイプ、あるいは、患者がいったん医療機関に支払ったあとで保険会社から患者本人に支払われるタイプがあります。医療保険に付加できる先進医療特約と、がん保険に付加できる先進医療特約には、保障の対象となる先進医療技術の範囲に違いがあります。医療保険のほうは先進医療技術すべてを対象としていますが、がん保険のほうはがんに特化した先進医療技術が対象です。ひとつの保険会社で医療保険とがん保険の両方に加入する場合、先進医療特約はどちらか一方にしか付加できません。そのため、保障範囲が広い医療保険に付加したほうがいいですね。複数の保険会社から医療保険やがん保険に入る場合には、それぞれに先進医療特約をつけることができます。そして実際に先進医療を受けると、双方の会社から給付金を受け取ることができます。先進医療制度が開始された平成18年以降、多くの保険会社が「先進医療特約」の販売をはじめました。それ以前に医療保険やがん保険に加入した人たちの中には、先進医療特約がついていないからと、最近の保険に入り直そうとする方がいらっしゃいます。その場合、年齢が上がっているために医療保険やがん保険の保険料が高くなります。先進医療特約をつけるためだけに、これまでの保険を解約して新しい保険に加入し直すのはいかがなものでしょうか。【拡大画像を含む完全版はこちら】

2012年10月03日

アドバンスクリエイトは1日、同社が運営する保険比較サイト「保険市場」において、新サービス「公的年金受給シミュレーション」の提供を開始した。「公的年金受給シミュレーション」は、将来の公的年金金額を現在の加入歴などからシミュレーションすることができるサービス。生年月日や性別、職業、退職予定、厚生年金・国民年金の加入歴、配偶者の有無などから、将来の受給額を計算する。また、現行制度での公的年金受給額概算を考慮した上で、個人年金保険との組み合わせなどで、利用者のライフプラン設計をより細かく検討することが可能となっている。同社は、今年2月29日~3月8日にかけて、「『老後』の資金についてのアンケート」調査(Webアンケート、有効回答数935名)を実施。同調査で、「老後」の生活資金について不安を感じているかと尋ねたところ、「不安を感じる」と「とても不安を感じる」と答えた人は、男性で61%、女性で71%、さらに「少し不安を感じる」も含めたネガティブな回答の割合は、男性で89%、女性で95%、全体では91%に上った。「老後」の生活資金は公的年金だけで充分だと思うかとの問いに対しては、男性の97%、女性の99%が「充分ではないと思う」と回答している。毎月いくらあれば、「老後」も安心して生活できそうかと聞くと、男性では「30万円以上」が44%で最も多く、次に「20万円以上」が39%、「40万円以上」が9%と続いた。一方、女性のトップは「20万円以上」で49%、次いで「30万円以上」が34%、「40万円以上」が8%との順となった。現在「老後」の生活資金の準備をしているかと質問したところ、全体の50%が「準備している」と回答。また、「老後」の生活資金の準備をしている人に準備を開始した時期を尋ねてみると、男性の33%、女性の44%が「30代」と答え、最も多かったことが分かった。同社によると、今回追加した「公的年金受給シミュレーション」は、利用者のライフプラン設計をより充実させることを目的としているという。同社は、このほかにも「かんたん保険メーカー」「ライフプラン診断」(貯蓄編・死亡保障編・医療編)など、利用者自身でライフプランを設計する様々なコンテンツを提供しており、今後も「保険市場」において、利用者が簡単に保険を選ぶことができるよう、コンテンツの充実を図っていくとしている。【拡大画像を含む完全版はこちら】

2012年10月02日

国税庁は27日、2011年の民間給与実態統計調査の結果を発表した。それによると、民間企業で働く会社員やパート従業員が2011年に得た平均給与は409万円で、2010年に比べて3万円(0.7%)下回ったことが分かった。業種別に見た場合、最も高額だったのは「電気・ガス・熱供給・水道業」の713万円、次いで「金融業、保険業」の577万円、「情報通信業」の570万円、「学術研究・専門・技術サービス業、教育・学習支援業」の481万円、「製造業」の462万円となった。反対に、最も低いのは「宿泊業、飲食サービス業」の230万円だった。男女別では、男性が前年比3万6,000円(0.7%)減の504万円、女性が同1万4,000円(0.5%)減の268万円となった。給与所得者の給与階級別分布を調べたところ、「300万円超400万円以下」が最も多く838万人(構成比18.4%)。以下、「200万超300万円以下」が797万人(同17.4%)、「100万円超200万円以下」が676万人(同14.8%)と続いた。また、「100万円以下」は393万人(同8.6%)で、これらを合わせると300万円以下の人が全体の4割となる1,865万人に上ることが判明した。男女別に見ると、男性では「年間給与額300万円超400万円以下」が544万人(構成比19.9%)、女性では「100万円超200万円以下」が479万人(同26.1%)で、それぞれ最多となった。給与の内訳は、平均給料・手当が350万円(男性428万円、女性233万円)、平均賞与が59万円(男性76万円、女性35万円)。また、平均給料・手当に対する平均賞与の割合は17.0%(男性17.7%、女性15.0%)だった。1年を通じて民間企業に勤務した給与所得者数は、前年比0.3%増の4,566万人。これを男女別に見てみると、男性は前年比0.1%増の2,731万人、女性は同0.6%増の1,835万人となった。また、1年を通じて民間企業に勤務した給与所得者に支払われた給与の総額は、同0.4%減の186兆7,459億円。男女別では、男性が同0.6%減の137兆5,902億円、女性が同0.1%増の49兆1,557億円だった。給与所得者のうち、3,853万人が源泉徴収により所得税を納税しており、その割合は84.4%。また、その税額は前年比4.2%(3,056億円)増の7兆5,529億円となった。給与所得者のうち、年末調整を行った人は、前年比0.9%(37万人)減の4,203万人。このうち、配偶者控除または扶養控除の適用を受けた人は、同15.0%(247万人)減の1,406万人で、扶養人員のある人1人当たりの平均扶養人員は1.49人となった。また、配偶者控除のある人と配偶者控除のない人共に、扶養人員1人の人が最も多いことがわかった。【拡大画像を含む完全版はこちら】

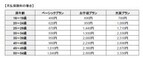

2012年09月28日

家電の販売価格がヤマダ電機とビックカメラで違うように、生命保険も同じ種類なのに、どこの保険会社のどんな商品を選ぶのかで保険料は異なる時代になっているのをご存知ですか? しかも、保険は長く払い続けるものなので、月500円の違いでも、1年間で6000円、10年間で6万円、30歳から80歳までの50年間掛け続ければ30万円もの差になります。比較して選ぶ。たったそれだけで、同じ保障を効率よく得ることができるのです。では、大手保険比較サイトの保険料シミュレーターを使って検証してみましょう。「30歳男性、定期保険、保険期間10年、保険金額1000万円」の各社月額保険料は次の通りです。A社のa保険…4,050円(保険金額1000万円・期間10年)※災害死亡5000万円B社のb保険…2,380円(保険金額1000万円・期間10年)C社のc保険…1,840円(保険金額1000万円・期間10年)D社のd保険…1,530円(保険金額1000万円・期間10年)E社のe保険…1,328円(保険金額1000万円・期間10年)C社のf保険…1,310円(保険金額1000万円・期間10年)※C社のネット専用保険A社のg保険…1,140円(保険金額1000万円・期間10年)※非喫煙優良体料率(月額保険料は2012年9月26日現在)A社のa保険とg保険の月額保険料の差はなんと2,910円! 同じ保険会社の同じ種類の保険なのに保険料は2倍以上になっています。10年間では34万9200円の違いです。これって、スゴイことだと思いませんか?g保険は非喫煙優良体料率といって「煙草を吸わない、かつ健康状態が良好な水準を保っている人」の保険料で、かつ、a保険は不慮の事故でなくなったときに5000万円の死亡保険金が受け取れる違いはあります。しかし、病気で亡くなった時はどちらも1000万円の保険金です。どんな商品を選択するかで、保険料はこんなにも違うのです。g保険はノンスモーカーでなければ利用できないので、煙草を吸っている人であればa~fから選ぶことになります。それでも月額保険料の差は2,740円です。10年間で32万8800円! 比べて選ぶ。そのひと手間を加えるだけで、3日分のランチ代が浮くことになります。死亡保障が3倍の3000万円なら?その差は歴然ですね。保険はイザというときに頼りになるものでなければいけません。しかも、大半の場合は10年以上の長きにわたり保険料を払い続けます。保険料や保障内容をチェックすることはもちろんですが、保険会社が健全に運営されているかも保険を選択する上で重要なポイントになります。保険比較サイトなどの保険料シミュレーションで2~3商品に絞ったら、各保険会社のホームページにアクセスして「企業情報」の「主要業績のお知らせと推移」または「ディスクロージャー」をチェックしてください。保険料等収入や保有契約が順調に増えているか、格付けやソルベンシーマージンは安定した水準を保っているかを調べれば、その保険会社の体力がみえてきます。インターネットの進歩により、生命保険の保険料が容易に入手できる時代になりました。大半の保険会社ではホームページ上で主力商品の保険料試算ができるようになっていますが、各社サイトにアクセスして1つ1つ試算するのは時間と労力がかかります。そこで活用したいのが「保険比較サイト」です。大半のサイトでは、年齢と性別を入れるだけで簡単に複数社の保険料を一覧で確認することができます。利用料は無料です。全社の比較ができるわけではありませんが、当たりをつけられるという点でたいへん重宝しますよ。主な保険比較サイト(2012年9月26日現在 著者調べ)【拡大画像を含む完全版はこちら】

2012年09月28日

東京海上日動火災保険は25日、1月に販売を開始した「ちょいのり保険(1日自動車保険)」の利用日数が累計20万日を突破したと発表した。同社は1月に「ちょいのり保険(1日自動車保険)(*1)」の販売を開始し、9月17日をもって利用日数累計20万日を突破した。9月24日現在の申込件数は、13万9832件で利用日数が20万8267日。同社は引き続き「ちょいのり保険」の販売を通じて、無保険運転事故の縮減に貢献していくとともに、利用者の約9割を占める10代・20代の顧客との「新たな接点」を活用することで、将来の自動車保険販売拡大に繋げていくとしている。概況「必要なときに、必要な日数分だけ、いつでもケータイで手軽に加入できる」商品コンセプトが、多くの顧客に支持されている。スマートフォンでの販売を開始した3月以降急速に利用が拡大し、特に春休み、GW、夏休みなどの行楽シーズに多くの人が利用した利用者は「若年層」が中心利用者の86%が10代・20代で、大半が22歳以下の大学生を中心とした顧客。「ちょいのり保険」が初めての保険加入となった人が多いと推定される利用日は「週末や行楽シーズン」に集中週末(土日祝日)の利用は平日の2倍強、お盆前後は平日の3.6倍に達し、「週末・休日のちょっとしたレジャーや外出」の際に多く利用している。また、お盆期間中の8月12日の1日あたりの利用件数は、販売開始以来最高の1991件となった申し込みは「運転当日」が大半「ちょいのり保険」の申し込み手続きは、73%が運転当日。「必要なときにケータイからその場で申し込める」という利便性が、顧客の支持を集めている「無保険運転事故の縮減」に貢献無保険運転による事故は、年間10万件以上発生していると同社は推定。同社は「ちょいのり保険」の普及を通じて、無保険運転事故の縮減に貢献していく自動車保険販売拡大に効果同社は「ちょいのり保険」の展開によって、若年の顧客と「ちょいのり保険」の利用や「事前登録(*2)」を通じた「新たな接点」を構築していく。これらの顧客が将来自身で車を購入し、同社の自動車保険に加入する際に、「ちょいのり保険保険保険保険」の利用日数(無事故)に応じた割引(最大20%)を適用するなどにより、自動車保険の販売拡大に繋げていく【拡大画像を含む完全版はこちら】

2012年09月27日

損保ジャパンDIY生命は24日、「1年組み立て保険」の申し込みが24時間いつでも可能になる、インターネット保険申込サービス(以下ネット申込サービス)を開始した。同社はこれまでも、必要保障額シミュレーション・保険料試算・資料請求といったインターネットのサービスを提供してきたが、ネット申込サービスの開始により、保険プランの組み立てから申し込みまでが、インターネットでスムーズに手続できる。従来の、申込書郵送による申し込みも引き続き受け付けるので、顧客の希望に応じて、ネット申込もしくは申込書郵送による申込を選ぶことが可能。なお、ネット申込サービスは、同社Webサイトのほか、アドバンスクリエイトが運営する日本最大級の保険比較サイト「保険市場」においても、26日より利用が可能。また、ネット申込サービスの開始にあたり、『ネット申込サービス スタートキャンペーン』として、インターネットで「1年組み立て保険」の申し込み手続きをした人全員にもれなくマックカード(500円分)をプレゼントするキャンペーンを11月30日まで実施する。同社は、今後も顧客のニーズに的確に応えるため、さらなる商品開発・サービスの強化に取り組んでいくとしている。対象となる契約「1年組み立て保険」の契約のうち、契約者と被保険者が同一人となる契約このような人にお薦め生命保険の契約切り替えなどで保障開始を急いでいる人、申込書や告知書の記入もれが心配な人、クレジットカードでの保険料支払いを希望する人など【拡大画像を含む完全版はこちら】

2012年09月27日

9月24日、エース損害保険による新商品「歯の保険」の記者説明会が行われた。この保険は、10月1日より発売。日常の歯科治療にかかった費用を補償するものとしては、日本国内の損保業界では初の商品化(同社調べ)となるという。商品開発の背景には、年々増大傾向にある、日本人の歯の健康への意識の高まりがあるとのこと。説明会の参加者も多く、画期的な商品として注目が集まった。近年、歯の健康を意識する人が増えていることから、国内の歯科疾患は減少・軽症化の傾向にある。とはいえ、厚生労働省によれば、歯科分野における患者数は1日あたり130万人超(平成20年 患者調査)となっており、満20~54歳でムシ歯のない人は、わずか2.3%程度(平成23 年歯科疾患実態調査)しかいない。さらに、口腔衛生に関する学会誌の調べでは、1年のうちに3割以上もの人が、歯科疾患が原因で仕事や日常生活に支障をきたしたことがあると回答している。今回の説明会の冒頭、同社の代表取締役社長兼CEOのジェフ・ヘイガー氏は「我々のすべての商品開発は、マーケットのニーズに焦点をあてるところからスタートします」と語った。今回発表された、正式名称「歯の保険」も、まさに多くの「顧客となるべく人たちの声」から生まれた商品といえる。歯科治療の診療形態は大きく2つに分けられる。ひとつは一般的なムシ歯などの「健康保険(保険診療)」による治療、もうひとつがインプラント、ブリッジなどを用いる「自由診療」での治療だ。自己負担額は保険診療が3割、自由診療は全額となる。同保険では、こうした治療費を、保険診療と自由診療、それぞれに対して保険金額を限度に補償してくれるという。補償内容は『ベーシックプラン』『お手頃プラン』『充実プラン』の3プランに分かれており、保険診療はいずれも年間15万円まで、自由診療については『お手頃プラン』『充実プラン』のみの補償で年間総額20万円まで。さらに両プランともインプラント、ブリッジともに1体(1装置)10万円までとなる。『お手頃プラン』と『充実プラン』の違いは、インレー(詰め物)、クラウン(被せ物)についての補償金額によるものだ。この点について「自由診療については、地域による料金設定のばらつきを考慮して補償金額を設定しました」と、同社のダイレクトマーケティング本部長・島津正信氏。また、すべての補償金額の設定についても、全国各地におけるマーケティングや歯科関係者との協議によって決定されているという。各プランの保険料は、16歳から54歳まで、段階的に分かれている。25歳から29歳を例に挙げると、月払いで870円~1,710円、年払いでは9,540円~18,730円となっている。今回の保険の大きな特徴のひとつは、歯科医などによる事前の審査が不要な点であり、告知のみで加入が可能となる。また、加入にあたっては、同社が提携するクレジットカード会社の会員であることが条件とのこと。補償の対象となる主な歯科治療は、保険診療では「ムシ歯治療・詰め物」「歯茎などの歯周病治療」「ケガによる歯の損傷」など、自由診療では「金属、メタルボンド、セラミック、ハイブリッドレジンによる詰め物、被せ物」「抜歯手術を伴うインプラント、ブリッジ施術」となる。一方、対象とならないケースは、「保険始期日当日から90日以内に歯科疾病があったと歯科医師が診断した場合の歯科治療」「新規契約の保険開始日以前より欠損していた歯の治療、詰め物・被せ物などの修復」「保険診療の対象ではない、主に美しさに焦点を絞ったホワイトニング等の歯科治療」だ。同社は、スイスのチューリッヒを拠点に、世界53カ国で事業を展開するエースグループの一員である。今回、日本で発売された歯科保険も、海外の国々ではすでに実績ある商品であり、韓国では2008年に発売され、約80万件の契約を獲得しているという。同保険は、こうしたノウハウを生かしつつ、日本独自のスタイルも採り入れて開発された。「タバコを吸うので歯周病が不安」「高齢になるほど歯は大事」など、将来的な歯の健康に不安や関心がある人の、生活をより豊かにする新たなアイテムとして期待される。【拡大画像を含む完全版はこちら】

2012年09月26日

エース損害保険(以下エース保険)は24日、日常生活における歯科治療費用を補償する「歯の保険」の販売を10月1日から開始すると発表した。近年、歯の健康に対する意識の高まりから、わが国の歯科疾患は減少・軽症化傾向にあると言われているが、歯科患者数は1日あたり130万人を超え(2008年患者調査:厚生労働省)、満20歳から54歳ではムシ歯の無い人は約2.3%に過ぎない(2011年歯科疾患実態調査:厚生労働省)。また、約35%の人が歯科疾患が原因で1年間のうちに仕事や日常生活に支障をきたしたことがあると回答している(口腔衛生学会誌)。同社と同じくエース・グループの一員であるエース韓国では、2008年12月に初めて歯科保険の販売を開始したところ、契約数は約80万件、年間収入保険料は約115億円と大きな反響があった(2012年8月末日現在)。同様に、シンガポール、マレーシア、タイ、インドネシアでも歯科保険の販売は好調に進展しているという(契約数、収入保険料および販売地域は、エース保険調べ)。ちなみに、このたびの歯科治療費用を補償する保険は、同社の調べでは国内損保業界では初めてとのこと。補償の対象となる主な歯科治療1.保険診療(健康保険等)補償の対象となる歯科治療例 - ムシ歯治療:詰め物(インレー)・冠(クラウン/かぶせ物)、歯ぐきなどの歯周病治療、抜歯手術を伴う保険診療の範囲内の歯科治療(ブリッジ、義歯など)、ケガによる歯の損傷、親知らずの治療2.自由診療(保険外診療)自由診療のうち次の①から③の治療 - (1)金属、メタルボンド、セラミック、ハイブリッドレジンによる詰め物(インレー)・冠(クラウン/かぶせ物)、(2)抜歯手術を伴うブリッジ、(3)抜歯手術を伴うインプラント治療補償内容ベーシックプラン - 1.保険診療(健康保険等)年間15万円程度お手ごろプラン - 1.保険診療(健康保険等)年間15万円程度。2.自由診療(保険外診療)年間20万円程度、インプラント1体10万円程度、ブリッジ1装置10万円程度、インレー・クラウン1個3万円程度充実プラン - 1.保険診療(健康保険等)年間15万円程度。2.自由診療(保険外診療)年間20万円程度、インプラント1体10万円程度、ブリッジ1装置10万円程度、インレー・クラウン1個5万円程度補償の対象とならない主な歯科治療疾病による歯科治療(ムシ歯、歯周病等)の場合、保険始期日からその日を含めて91日目より前に歯科疾病があったと歯科医師に診断された歯科治療新規契約の保険開始日より前から「欠損していた歯の治療、外れていた歯の詰め物の詰め直し、外れていた歯の被せ物の被せ直し」のための歯科治療保険診療では対象とならない、主に美しさに焦点を絞った歯科治療(ホワイトニング等)加入できる人エース保険が提携しているクレジットカード会社のカード会員とその配偶者および子ども(保険始期日時点に満16歳から満54歳の人)。その他の人へは準備が整い次第、順次案内していく予定【拡大画像を含む完全版はこちら】

2012年09月26日