貯蓄が苦手。でも、子どもの頑張りを応援したい!そんなあなたにこっそり教える「やりくりの極意」です。教育資金は先が読めるもの。教育費の無駄遣いを防ぐ仕組みをつくることで、私立入学後のゆとりを築くことができます。私立受験を乗り切るために、今すぐに始めたい3つのことをご紹介します。これからかかる教育費をシミュレーションする夢は具体的にイメージして行動計画を立てることで、実現していきます。私立校に子どもを通わせるとどれだけのお金が必要になるのか、というお金の流れを整理しましょう。私立受験の場合、受験対策の塾に入るというのが一般的です。小学校受験の場合は年中児の10月頃から、中学受験なら小学4年生頃から入塾することが多いようです。まずは、下記表「教育費シミュレーションシート(PDFファイル)」をプリントアウトして子どもの年齢を書き、近所の進学塾の費用を調べて書き込みましょう。金額は千円以下を切り上げて、万円単位で記載してください。次に、志望校の学費を調べて、「何歳のとき」に「どれだけのお金がかかるのか」を整理していきます。学費情報はグーグル等の検索エンジンで「○○中学?学費」等で検索するとわかりますし、東京都等の一部の地域では「私立中学校の初年度納付金」「私立高校の初年度納付金」等の名称で、都道府県内の私立校の学費一覧を掲載している自治体もあるので、参考にされると良いでしょう。 ★ 平成25年度?都内私立中学校の学費の状況 ★ 平成25年度?都内私立高等学校(全日制)の学費の状況 将来の進学先の希望が固まっている場合は、その志望校の学費を書き込みます。明確な希望がない場合は、当コラム『No.2 家計に占める「学費・習い事」のボーダーラインはありますか?』の表2「学年別 教育費の推移(子ども1人にかかる1年間の教育費の平均)」を参考にしてください。収入を3つの専用口座に分ける私立受験を目指すご家庭に今すぐしていただきたいのが、「教育費口座」の開設です。そして、教育費の予算として「収入の15%(住居費と合わせて年収の40%以下が上限)」を毎月「教育費口座」に振り分け、学費、塾、習い事、部活動にかかる費用をそちらから支払うようにしてください。「教育費」と「生活費」、「教育費以外に使う貯蓄」を分けて管理することで、計画的に教育費を貯めることができます。普段の生活費と分けて管理するのは、教育資金として使えるお金を明確にしておくためです。教育費は、他の支出に比べて財布の紐が緩みやすいもの。成績が下がったら塾に行かせたくなりますし、私立や公立の中高一貫校を狙える学力があれば、受けさせてあげたいと思うでしょう。有名進学塾は完全実力主義なので、上位校を目指すクラスに入るために家庭教師を雇ったり、塾のテスト対策のための個人塾に通ったりすることもあるようです。こういったことを考えても、予算をしっかり立てておくことが重要です。面白いデータがあります。国の教育ローンを利用している家庭の高校・大学に支払った教育費(日本政策金融公庫「教育費負担の実態調査結果?平成24年度」)と一般的な教育費データ(文部科学省「子どもの学習費調査(学習費総額、私立)」「私立大学初年度納付金(私立文系)」)を比較したものです。※私立大学(文系)の場合は学校外学習費を含みませんこれをみると、教育ローンを借りている世帯の教育費支出は私立高校、大学における実費を上回っており、教育費の支出のコントロールは難しいようです。予算を立てて、余裕のあるうちにしっかり蓄え、私立入学後のスクールライフの基盤を作りましょう。予測年間教育費と収入の15%、過不足を計算する最後に、教育費シミュレーションシートに書き出した金額が、年収の15%以下に収まっているかを確認しましょう。そして、教育費の予算オーバーが私立入学後にわかった場合は、教育費以外の生活費を見直したり、年収を上げる行動をとるなど、収支を改善する策を検討していきましょう。経済面を考えての志望校の見直しや特待制度の活用等に関しても、親子で話し合って決めてください。筆者のコンサルティングを受けたご家庭のなかには、実際にどれくらいの費用がどのタイミングで必要になるかを理解できたことで、夢を実現された親子もいらっしゃいますし、別の夢を追いかけられるようになった親子もいらっしゃいました。いずれのケースも現実を正しく直視することで、教育に使える費用(予算)が明確にわかってよかったとおっしゃっていました。将来の教育費を予測し、早い段階から年収の15%を教育費口座に振り分け、無理のないよう計画的に教育費を準備していきましょう。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年12月19日

お子さまの将来を考えて、習い事や幼児教育、塾への加入を検討されているパパ、ママによく聞かれるのが「教育費の目安」。現状の家計では問題なく払っていけるけれど、5年後、10年後の生活は大丈夫なのか、長期的な視点でアドバイスをしてほしいというものです。相談現場では各家庭の状況に応じたキャッシュフローを作って確認するのですが、「ざっくりと、いますぐ知りたい!」という人のために要点をまとめてみました。習い事等をスタートする前に、親として押さえておきたいお金のチェックポイントです。家計に占める教育費は15%以下にする日々の相談現場等をもとに私が独自に検証したところ、家計のやりくりに無理がなく、コンスタントに貯蓄を続けられている家計支出は下記の表1の通りです。年収500万円であれば教育費を75万円までかけてよいというのは、金額が高すぎるのではないかと思う人もいるかもしれませんね。子どもが生まれたばかりの家庭だとピンとこないかもしれませんが、教育費には大きな波(家計への負担が重くなる時期)と小さな波(そうでもない時期)があります。小さな波の時期(0歳~幼稚園に通うまでと、小学1~4年生くらいまで)にビッグウェイブに備えて基礎体力(資産)を蓄えておき、大きな波がやってきたときにそれまでの備えと知恵で華麗に乗り切る。それができるかどうかが、将来のゆとりにかかっています。幼稚園時代をいかに乗り切るかが鍵第一の波は「幼稚園」に通うタイミングです。幼稚園には公立と私立がありますが、公立幼稚園がほとんどない地域も少なくありません。多くのご家庭では、幼児1人あたり月額3万円程度の負担を強いられることが多いようです(表2)。(単位:円)資料:文部科学省「平成22年度 子どもの学習費調査」より執筆者作成資料:文部科学省「平成23年度私立大学入学者に係る初年度学生納付金平均額の調査結果について」、国立学校の標準授業料(平成25年度)、日本政策金融公庫「平成24年度教育費負担の実態調査」(仕送りの平均値使用)より執筆者作成この時期に「仲良しの●●ちゃんが通っているから、同じ教室に…」等と安易に習い事を増やしてしまってはいけません。幼児のうちに才能を伸ばしたい親心はわかりますが、子どもの習い事は一度やり始めると経済的な理由ではやめにくくなります。また、2人目、3人目のお子さまを予定されている場合は、その子どもたちも同じ習い事を始める可能性が高くなることも覚悟する必要があるでしょう。対策は大きく2つじゃあ、どうしたらいいの?というところですが、家計に占める教育費負担を軽減する方法は大きく2つあります。1つは、収入を上げる方法です。幼稚園ではなく保育園に預けて、ママが働く(または働く時間を延ばす)ことで世帯年収を上げ、家計に占める教育費割合を抑えます。実例を紹介しましょう。神奈川県横浜市在住のAさん一家(年収500万円※前年度に納めた所得税額11万7,500円)は4人家族。パパ35歳、ママ32歳、長男5歳、次男3歳です。専業主婦だったママが年収100万円程度のパートを開始して、2人の子どもを保育園に預けた場合の収支の変化は次の通りです(保育園は平成25年度の保育料を、幼稚園はAさんが実際に通っていた幼稚園の保育料を記載しています)。家計収入:(Before)年収500万円(パパ500万円+ママ0円)→(After)年収600万円(パパ500万円+ママ100万円)学校教育費:(Before) 長男月2万4,000円+次男月2万9,000円=月5万3,000円→(After)長男月2万6,800円+次男月9,400円=月3万6,200円世帯年収が100万円アップするので、教育費のボーダーラインが年75万円から90万円に増えます。一方、学校教育費は年63万6,000円から43万4,400円に下がるので、1人あたり月1万9,400円の習い事に通っても、年収の15%以下の範囲で収まるようになりました。喜んだAさんは、夫婦の希望であったアクティブイングリッシュを学べる教室に子どもたちを週2日通わせることができるようになりました。積立も年収の10%以上のペースで続けられています。保育園は居住地域、子どもの年齢、世帯が納めた前年度の所得税、預かり時間(延長保育の有無)、その保育園に通っている子どもの人数等によって料金が異なります。一方、幼稚園は学校と子どもの年齢、スクールバス利用の有無等によって料金が変わります。ママの年収を100万円以下にすれば、世帯が納める住民税・所得税、社会保険料は変わりません。ママが働くことで外食や衣服費等の出費が少し増えましたが、それを上回る余裕を生み出すことができました。もう1つの方法は「お金をかけずに子どもの能力を伸ばす工夫をする」。習い事は小学生になってから、と決めてしまうのです。お金がかかる幼稚園時代は第三者の指導ではなく、親主導で本人の能力を伸ばしていくことになります。絵本の読み聞かせやお買い物ごっこ等の遊びを通じて、さまざまな情緒を育てることができます。テレビやラジオの子ども英会話を親子で聞くのもいいですね。ママも英語が上達して一石二鳥です。私のお客さまの中には、インターネットで幼児向けのプリントを無料ダウンロードしたり、通信教育の会社から送られてくる無料DMを使ったりして勉強ごっこをしているご家庭もありました。教育費を年収の15%以下に抑えると決めると、さまざまな工夫が生まれます。収入を増やす道もお金をかけずに子育てをする道も、いずれも尊い行為です。あなたの教育方針にあった方法で第一の波を乗り切ってください。そして、公立校に通っている期間にしっかりと教育資金を貯めましょう。10歳までにどれだけ貯蓄を増やすことができるかが、将来のゆとりの1つのバロメーターになります。私立受験を検討しているときは表2でわかるように、小・中・高校・大学の学校教育費は公立と私立で大きな格差があります。小学校から私立に入れたい場合は、表2の年間学習費総額(学校教育費+給食費+学校外教育費)が子育て期間中ずっと年収の15%以下になっているかがポイントになります。その際、塾の費用も織り込むことと、子どもが複数いる場合はいずれも私立に行くと仮定して確認することが重要です。第二子、第三子は、第一子が歩む道を歩もうとする傾向が高いからです。学費がかかるすべての期間を通じて年収の15%以下に収まっていて、貯蓄もできていれば、受験に挑める家計状況といえます。キビシイ場合は中学受験に照準を変え、中学、高校、大学時の貯蓄取り崩し部分を10歳までに貯めるマネープランをつくる、または将来の教育費負担に備えて年収アップの道を探る取り組みを行っていきましょう。教育費を理由に子どもに進路を選択させてみよう余談ですが、友人B子の長女で、私立中学に通うか、幼い頃から続けてきたバイオリンをとるかの二択を迫られたCちゃんがいました。Cちゃんは悩んだ末「バイオリン」と答え、年1回の海外演奏旅行に出かけるために、費用の安価な通信教育中心に受験を乗り切り、有名公立進学校に入学しました。大学入試も一発で決め、いまや素敵な女子大生です。小学校の高学年位になると、適切な情報を与えさえすれば、彼女のように将来を左右する決断ができるようになります。「わが家で負担できる教育費はここまで」とはっきり打ち出すことによって、子ども自身が工夫して生活するようになります。そういった経験なしに親に言われるがままに奨学金を借り、社会人になって返済の通知が届いて事の重大さに気付く人が後を絶ちません。結婚・出産を経てなお奨学金の返済を続けるのは、想像以上にたいへんなことです。夫婦で奨学金を借りていた友人は、貯金がなかなかできないと嘆いていました。教育費のボーダーラインを設け、習い事や塾の費用を親子で話し合うことは、将来のゆとりの面からも、子どもの金銭感覚を育てる意味でも価値のある行為です。将来の教育費負担を見据えながら、計画的に習い事・塾の費用をコントロールしてくださいね。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年11月14日

40代は、将来かかるお金がより具体的にわかってくる年代です。子どもの教育費にいたっては、国公立校を選択した場合の教育費はいくらで、私立に行くならこのくらい・・・と、ある程度想定ができる時期ではないでしょうか。教育費は先が読める支出。希望に沿ってデータを調べることで、老後にしわ寄せのこない資金計画を立てることができます。子どもの成長に見合った保険に見直すことで、保険料を節約できる可能性もあります。今回は、40代の資産づくりと保険の見直しについてお話しします。1. 私立小・中学校を希望している方へ40代の支出のうちライフプランにもっとも影響を与えるのは「子どもの教育費」です。中学校まで国公立に通うのか、小学校や中学校から私立に通うのかによって、家計の支出は大きく変わります。たとえば、東京都内の私立中学校の初年度納付金(総額)の平均は92万5,580円です(平成25年度)。公立中学校1年生の平均学習費(学校外教育費含む)は45万6,379円(文部科学省「平成22年度子どもの学習費調査」)ですから、2倍以上の違いになります。40代の資金づくりで大切なことは、子どもの教育に関する希望を叶えるには、「何年後に、いくら必要なのか」、「給料でどれだけ支払えるのか」を早い段階で算出しておくことです。私立に行かせたい場合は、希望の私立校の授業料等とそこに入るまでの塾代を調べた上で資金計画を立てます。塾の費用は、公表されている金額以上にかかるのが常です。塾に問い合わせる際には、「夏期講習や冬期講習は何年生で、どのくらいかかるのか、テキスト代込みの費用を教えてください」とストレートに聞いておくことをおすすめします。それを払っても余裕をもって暮らせるか、貯蓄の取り崩しはいつから始まるか、今の貯蓄ペースで賄うことができるのか、といったことをしっかりチェックしましょう。子どもが生まれた頃は教育費にお金をかける計画がなかった家庭でも、子どもの学力や地域の子育て環境等によって進路に変化が生じることがあります。教育熱心なママ友が多かったり、子どもが通えるエリアで教育方針の優れた私立校や国立大附属校等があったりすると、自然と受験に向かう家庭が多いようです。「みんなが目指しているからうちも・・・」と、安易に方向転換した家庭の中には、入学したものの学費が支払えず、泣く泣く公立校に編入するケースもあります。そんなときに傷つくのは子どもです。教育費に関しては、お受験の世界に入る前にシミュレーションをして、家計に無理がないか確認し、その上で必要であれば家庭全体の収入アップを図ったり、他の習い事や保険料等の固定支出を見直したりすることで乗り切ることができないか、検討するとよいでしょう。2. 毎月2万円以上の保険料を払っている人は保険の見直しの検討を!子どもが生まれたときからずっと同じ保険に入っている、5年以上前に一度見直しをしたきりだ…そんな人は保険の見直しをしてみましょう。子どもの成長に反比例して、保険で備えておくべき死亡保障額(必要保障額)はだんだんと減っていきます。そのため、現時点での必要保障額を算出して、適切な保障額にサイズダウンをはかりましょう。必要保障額のシミュレーターはインターネット上で多数存在します。無料でできるものが大半ですので、一度試算してみるとよいですね。既存の保険の保障額をカット(減額)することで保険料は安くなりますが、掛け捨ての定期保険や収入保障保険、医療保険等に切り替えることで、さらなる保険料ダウンを図れる場合もあります。ひと手間かかりますが、毎月2万円以上の保険料を払っている家庭であれば、試す価値はあります。3. 子どもと相談することも大切です私の友人には、幼い頃からバイオリンを習っている娘さんがいました。その子どもの友人が私立中学を目指すので、娘さんも同じ学校に通いたいと言い出しました。友人は私立中学に通った場合にかかるお金と、バイオリンのレッスンを続けた場合の費用を調べて一覧表にまとめ、娘さんに見せてこう言いました。「わが家の収入は○○○万円です。私立中学に通った場合、○○○万円かかります。音大を目指してバイオリンのレッスンを続ける場合のレッスン代は○○万円、海外に演奏旅行に行くとなると1回○○万円かかります。どう考えても全部を負担するのは無理です。私立中学進学を選ぶか、バイオリンを選ぶか、どちらかにしてください」すると娘さんは、しばらく悩んでバイオリンを選択したそうです。そして、公立中学に進学してからも塾には通わず、通信教材で勉強しながらバイオリンを続けたそうです。学費のことを子どもに話すのは体裁が悪いと思う親は多いようですが、きちんとした試算を提示してこちらの状況を説明することは、子どもの金銭教育にとっても、とてもよいことです。学費の負担がきびしいと思ったら、率直に子どもに相談しましょう。それでも進学したい場合は、特待制度のある学校を狙うという方法もありますし、塾ではなく、費用が手頃な通信教材で乗り切るという方法もあります。お金のことを親子で話し合うことで、無理のない資金計画が立てられるようになりますよ。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年08月29日

福岡銀行は12日、「教育贈与専用預金」を29日より取扱うことにしたと発表した。同商品は、2013年度税制改正によって創設された「教育資金の一括贈与に係る贈与税の非課税措置」に対応する預金商品。福岡銀行では、今後も顧客の多様なニーズに応えることができるよう、商品・サービスの充実に取り組んでいくとしている。預入目的非課税措置の対象となる教育資金の管理を目的とした預金預金種類普通預金(別途、教育資金管理特約を締結)。なお、総合口座普通預金は利用できない利用できる人預入日前2か月以内に、直系尊属(祖父母など)と書面で贈与契約を締結した30歳未満の人が対象。この非課税措置は、1個人(受贈者)につき1金融機関かつ1営業所でのみ利用できる。すでに他の金融機関や同行他支店で「教育資金の一括贈与に係る贈与税の非課税措置」の適用を受けるための口座を持っている場合などは申込み出来ない預入金額、預入単位100万円以上1500万円以内、1円単位手数料無料口座開設・預入の受付期間7月29日から2015年12月30日まで【拡大画像を含む完全版はこちら】

2013年07月16日

横浜銀行は15日、「教育資金贈与信託」の取り扱いを開始した。「教育資金贈与信託」は、2013年度税制改正によって創設された制度に基づくもので、祖父母などが孫などへ教育資金を一括贈与した場合に、贈与税が非課税となる信託商品。同行は朝日信託の信託契約代理店として、顧客と朝日信託の信託契約を媒介する。あわせて同行は、2013年度税制改正によって創設された制度に基づく、教育資金贈与のための預金サービスの準備も進めているという。今後も魅力あふれる金融機関の実現をめざし、顧客にとって価値の高い金融サービスの提供に取り組んでいくとしている。委託者教育資金を贈与する個人の顧客で、孫などの直系尊属(曾祖父母・祖父母・父母など)にあたる人受益者教育資金の贈与を受ける個人の顧客で30歳未満の人(未成年者の場合、親権者などの代理が必要)信託期間孫などの30歳の誕生日の前日までの期間信託金額10万円以上1500万円以下(孫など一人あたり)非課税となる上限金額受益者一人につき1500万円まで(うち塾などの学校等以外への支払いは500万円までが対象)期間2013年4月15日(月)~2015年12月31日(木)までの間に信託されたものに限る教育資金の交付方法受益者の支払いの請求をもとに、あらかじめ指定された預金口座に振り込む信託報酬・費用等設定時報酬:5万2500円(税込み)管理報酬:教育資金の支払い1回につき1050円(税込み)教育資金贈与信託の申し込みに合わせて、またはすでに遺言信託・遺産整理業務・その他個人信託のいずれかを契約している顧客は設定時報酬、管理報酬が無料。【拡大画像を含む完全版はこちら】

2013年04月16日

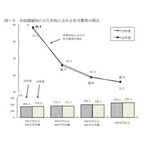

日本政策金融公庫はこのほど、今年2月~3月に国の教育ローンを利用した勤務者世帯を対象に実施した「教育費負担の実態調査結果」を発表した。同調査は、7月に郵送にて行われ、5,083世帯から有効回答を得た。それによると、高校入学から大学卒業までに必要な費用は、子ども1人当たり1031.7万円。高校卒業後の入学先別に見た場合、私立大学に入学した場合の累計金額は、理系で1,141.0万円、文系で1,025.8万円、国公立大学では854.0万円となった。詳細を見ると、入学費用は、高校が48.1万円、高専・専修・各種学校が83.6万円、短大が88.0万円、大学が94.4万円。私立大学では、理系で102.9万円、文系で95.6万円、国公立大学では82.3万円となった。なお、国公立大学へ入学した場合は、入学しなかった学校への(私立大学など)への納付金(11.9万円)の負担が大きい。1年間の在学費用は、高校が96.6万円、高専・専修・各種学校が146.3万円、短大が146.7万円、大学が149.9万円。私立大学では、理系で175.1万円、文系で148.1万円、国公立大学では108.5万円となった。年収に占める在学費用(小学校以上に在学中の子ども全員にかかる費用の合計)の割合は平均38.6%(前年37.7%)で、この10年間の中で最高となったことが判明。分布状況を見ると、負担割合「40%以上」が最多で31.1%。また、年収階層別に見た場合、「200万円以上400万円未満」の層では平均負担割合が58.4%と、年収の半分以上を占めていることがわかった。教育費の捻出方法を尋ねたところ、最も多かったのは「教育費以外の支出を削っている(節約)」で60.6%。以下、「奨学金を受けている」が56.6%、「子ども(在学者本人)がアルバイトをしている」が41.5%、「預貯金や保険などを取り崩している」が24.3%、「残業時間やパートで働く時間を増やした」が21.0%と続いた。節約している支出内容については、「旅行・レジャー費」が58.4%でトップ。次いで、「衣類の購入費」が50.7%、「食費(外食費を除く)」が50.3%、「外食費」が48.9%、「保護者のこづかい」が39.3%となった。子どもを留学させたいかとの質問に対しては、14.8%が「留学させたい」、37.9%が「条件が合えば留学させてもよい」と答え、これら2つを合わせると半数以上の52.8%を占めた。しかし、「子どもを留学させるうえで重視すること、障害になること」を「留学費用」と回答した割合は、「留学させたい」または「条件が合えば留学させてもよい」と答えた世帯で77.6%、「留学させることはできない」と答えた世帯で94.8%に上っており、子どもの留学を考える際、費用が大きな障害となっていることが明らかになった。【拡大画像を含む完全版はこちら】

2012年11月30日

一般乗り合い旅客自動車運送事業を行っている「大井川鐵道」と「大鉄観光サービス」は、沿線の代表的な温泉地「寸又峡(すまたきょう)温泉」への交通費や宿泊費、また食事代などがセットになった割安プラン「2012年~2013年冬のスマタ」を12月1日より発売する。今回発売されるプランは、大鉄金谷駅(新金谷駅)からの基本的な往復交通費(鉄道・バスの乗車運賃)と、1泊2食の宿泊費、そして保険料がセットになっている。宿は、寸又峡温泉の8件の宿から選択することが可能。旅行代金は、大人9,980円から13,480円、小学生8,000円から11,500円(宿泊日や施設によって変動)となっている。発売期間は、12月1日から3月16日まで。また、寸又峡温泉は、単純硫黄泉の泉質をもち、神経痛や筋肉痛に効果があるという。肌がツルツル、スベスベになることから、「美女づくりの湯」とも呼ばれているとのこと。なお、寸又峡温泉開湯51年を記念して、先着1,000名に南アルプスあぶとライン(井川線)、奥泉から長島ダム間の往復乗車券がプレゼントされる。【拡大画像を含む完全版はこちら】

2012年11月26日

親にとって気になるのが子どもの教育費です。学校教育費(授業料、給食費等)にかかるお金は、幼稚園から高校まですべて公立の場合は223万円、すべて私立では1,150万円と言われています。学校以外でも学ぶ機会を与えたいと塾に通わせれば、さらなる出費を覚悟しなければなりません。■学校教育費以外にかかる学習費平成22年度、文部科学省が行った「子どもの学習費調査」によると、塾や家庭教師、参考書代など、学校教育費以外にかかったお金(補助学習費)は、公立小学校1年生で83,881円、2年生で42,974円、3年生で51,102円、4年生で84,005円、5年生で87,566円、6年生で161,123円でした。中学に進学するとその負担はさらに大きくなり、公立中学校のケースでは1年生で162,725円、2年生で206,211円、3年生で320,740円。年齢とともに増加していく傾向が伺われました。■年収によって差が生じる「学習塾・家庭教師費」学校以外にかかる補助学習費の中でも、「学習塾・家庭教師費」にかけられるお金は世帯収入によって差が大きく生じています。たとえば公立小学校のケースでは、「世帯年収400万円未満」の場合、学習塾・家庭教師費を支出している世帯は全体の44%、支出者の平均額は年間7万3千円。一方「世帯年収1000万円以上」になると、学習塾・家庭教師費を支出している率は78%、支出者の平均額は年間21万9千円にも上ります。同様に公立中学校のケースでは世帯年収400万円未満の場合、支出率が76%、平均額が20万1千円であるのに対し、1000万円以上の世帯では支出率91%、平均額は31万2千円となっています。収入によって学習塾や家庭教師費を支出する割合が変動するだけでなく、その額にも差が生じているようです。■受験をする場合はどれぐらいかかるのしかしあくまでもこれらは平均値。単なる補習塾でなく受験目的の進学塾に通えば、この平均値をはるかに上回るほどの費用がかかります。例えば中学受験対策を行う大手進学塾でかかる費用の目安は、月謝、テスト代、春・夏・冬の特別講習費を含めると、小学4年生で約40万円~50万円、小学5年生で約60万円~70万円、小学6年生で約90万円~100万円ほど。また高校受験の対策を行う進学塾では、中学1年生で約40万円~50万円、中学2年生で50万円~60万円、中学3年生で70万円~100万円ほど。中には月謝は低めでテスト代が高かったり、月謝が高めでも特別講習費が安かったりするケースはありますが、総額はだいたいこの辺りに落ち着いてくるようです。一般的に、進学実績のあるところほど塾代は高い傾向にあります。世の中、デフレ時代ではありますが、教育分野とりわけ受験塾においては「低価格」の波はまだ押し寄せていないよう。塾に通った先に見えるもの、学校を卒業した先にあるもの……。費用を投じる前に親子で十分話し合うことが必要なのかもしれません。■執筆者 プロフィール森眞奈美(もりまなみ)サンダーバード国際経営大学院にて国際経営学修士号取得後、米国系再保険会社に入社。退社後ライター業をしながら、AFPを取得。現在は「保険」、「クレジットカード・電子マネー」、「ライフプランニング」などマネーに関するコラムを雑誌やWebで執筆中。

2012年07月28日

日本公文教育研究会は、0歳~2歳の乳幼児と母親向けの新しい教育サービス「Baby Kumon(ベビークモン)」を、この6月より全国約8,000の公文式教室で開始する。日本公文教育研究会が大学教授等と共同して行った研究によると、0歳児~2歳児を中心とした乳幼児期に母親が行う「歌いかけ」「読み聞かせ」が、母子関係の構築と子どもの発達に寄与することが確認された。「歌いかけ」は母親と子どもとの交流に特に強く結びついて、主に「親子のきずな」を継続して発展させる役割を持ち、「読み聞かせ」は親子の情緒的な交流から、やがて物事を知る手段になるという。この研究は各種のシンポジウムや日本子育て学会、日本発達心理学会等でも発表されている。Baby Kumonは「親子のきずなをはぐくみ、まなびの土台をつくる」をコンセプトに、歌と読み聞かせを中心とした親子のやりとりを家庭で楽しむための新教育サービス。絵本や歌本、CDなど各種教材を使い、子どもの発達に合わせた親子のコミュニケーションを行える。さらに、公文式教室でくもんの先生のサポートを毎月1回受ける「Baby Kumonタイム」も設定される。受講料は月額2,100円(税込み)。【拡大画像を含む完全版はこちら】

2012年05月15日

3月1日からNTTドコモのクレジットサービス「DCMX GOLD」のサービスと年会費が改定された。年会費は2月29日までは本会員で1万5750円(税込)、家族カードで1枚につき3150円だったが、3月1日からは本会員で1万500円(税込)、家族カードは1枚目は無料、2枚目以降は1050円と大幅に引き下げられた。ケータイ関連のサービスも充実。たとえば、プレミアムステージの優待について、獲得ポイントは100円につき4ポイントが7ポイントにアップ。DCMXケータイ補償は補償額最大5万円、補償期間は購入から1年間だったものが、補償額は最大10万円、補償期間は購入から2年間と補償内容がワイドになった。また新たに、年に1回5250円のケータイ購入優待券がもらえる特典も加えられた。【拡大画像を含む完全版はこちら】

2012年03月07日

子どもにかかるお金、といえば真っ先に浮かぶのは教育費でしょう。幼稚園から大学まで国公立で一人1,000万円。すべて私立であれば一人2,000万円以上の教育費がかかると言われています。ついつい子どもが生まれてからの費用にとらわれがちですが、子どもを妊娠して出産する間もお金は必要です。今回は子どもにかかるお金、とりわけ妊娠から出産までにどのぐらいのかかるのか検証してみました。■妊娠からお産にかかる費用妊娠が判明したら、妊婦さんはその後出産までの間「妊婦健診」を受けるため通院します。受診回数の目安は約14回。残念ながら妊婦健診は健康保険が適用されないので、1回の健診に5,000円~1万円以上の診察料がかかります。総額で10数万円以上のお金が出産までに必要となります。さらに出産時には、子どもを産むための費用である分娩(ぶんべん)費用がかかります。分娩費用は地域によってバラつきが見られますが、全国平均は423,957円(※1)。都道府県別にすると、一番高いのが東京で平均515,056円、一番安いのが熊本県で346,345円でした。※1「我が国における分娩にかかる費用等の実態調査」(平成21年1月20日現在の状況)/ 厚生労働科学研究費補助金・厚生労働科学特別研究事業妊娠・出産は基本的には健康保険が適用されないため、通常なら妊婦健診に10万円以上、分娩費用は40万円近くの医療費を請求されます。しかしこれらの費用は、国や自治体など助成金や健康保険から給付金を受けることができるので、個人の負担は相当軽減されることになります。主なものを紹介いたします。■妊婦健診の助成金。最高は11万6,315円「妊婦健診」については、14回程度の妊婦健診を受けられるよう、公費負担があります。しかし実際は、その費用の一部が"地方交付税"として国から自治体に渡されています。地方交付税は、自治体の判断によって用途を決定することができるもので、これによって自治体からの助成額に格差が生じています。厚生労働省の調査(※2)によると、最も助成額の高かったのが山口県で11万6,315円、最も低かったのが大阪府で5万4,431円。約6万円の格差があります。また、同一都道府県内であっても自治体によって金額が異なるため、自分が住む自治体の助成額を確認しておく必要があります。※2「妊婦健康診査の公費負担の状況にかかる調査結果について」(平成23年4月1日現在(岩手県、宮城県、福島県は除く。))/厚生労働省■出産育児一時金が健康保険から給付される妊娠4カ月目(85日)以上の出産については、健康保険から「出産育児一時金(家族出産育児一時金)」として、42万円が支給されます。(産科医療補償制度に加入されていない医療機関等で出産した場合は39万円)支払い方法は「直接支払制度」、「受取代理制度」という制度があり、出産する医療機関等へ出産育児一時金を直接支払ってもらうことができます。これを利用すると、妊婦さんは超過した分を窓口で支払うだけで、まとまったお金を事前に用意する必要がなくなります。もし、実際の費用が一時金を下回った場合は、差額分を請求すれば戻ってきます。このほか、健康保険(国民健康保険は除く)の被保険者が出産で会社を休み、賃金・給料を受けられなかったときは「出産手当金」が支給されます。出産の日以前42日目から、出産の翌日以後56日目までの範囲内で、1日につき標準報酬日額の3分の2に相当する額が支給されます。保険が適用されない妊娠健診、分娩費用ではありますが、近年少子化対策として助成額などが引き上げられています。対象となる制度をきちんと理解し申請・請求を行えば、経済的負担はかなり軽減されます。■不妊治療の患者数は急増これまで述べてきたのは、自然に妊娠出産となった場合です。しかし、昨今は晩婚化の影響で平均出生時の年齢も上昇。それを受け、不妊治療の患者数も増え続けています。1999年には推計28万4,800人と言われた不妊治療の患者数は、2002年の調査では推計46万6,900人(※3)と1.6倍に増加。今後は、不妊治療費も子どもにかかる費用として考えておく必要があるかもしれません。※3「生殖補助医療技術に対する国民の意識に関する研究」/平成14年度厚生労働科学研究費補助金厚生労働科学特別研究■不妊症の治療には健康保険が適用されるの?不妊治療は健康保険が適用となるものと、適用にならないものがあります。一般的な不妊治療には保険が適用されますが、「人工授精」、「体外受精」、「顕微授精」など生殖補助医療は保険の適用外です。特に体外受精や顕微授精は1回30万円~40万円(※4)という高額な治療費用がかかってしまう上、治療が長期間にわたることも多く、かなりの経済的負担をしいられます。ただし、「体外受精」、「顕微授精」については、自治体より助成金があります。給付額は1年度あたり1回15万円で初年度3回、翌年以降は年2回。通算5年度、合計10回まで給付を受けることができます。(所得制限あり)。※不妊治療の助成金については各自治体で異なるため、詳細については直接お問い合わせください※4「不妊治療の患者数・治療の種類等について」/厚生労働省■医療保険への加入高額な費用がかかる不妊治療。治療を起因とするリスクに備え医療保険の加入を検討する人も多くいます。医療保険に加入したいなら、ベストなタイミングは治療前です。不妊治療中は医療保険に加入できなかったり、子宮など特定部位に関しては担保されなかったりすることがあります。不妊治療中(過去1年以内に不妊治療の経験がある女性)の方を対象とした医療保険も発売されていますが、治療中に発症する可能性が高いとされる疾病等を目的とした入院は、不担保になっているケースがあります。もちろん引受基準は保険会社によって異なるため一概には言えませんが、治療中は選択肢が少なくなってしまうことは覚悟しなければならないでしょう。人生にお金はつきものです。どんなことにどれぐらいお金が必要なのか、どんな制度が利用できるのか、どうやったらリスクが回避できるのか……。漠然とでも知っておくことは、自分にあった人生プランを立てる上で大いに役立つと思います。(文/森眞奈美)■著書 プロフィール森眞奈美(もりまなみ)サンダーバード国際経営大学院にて国際経営学修士号取得後、米国系再保険会社に入社。退社後ライター業をしながら、AFPを取得。現在は「保険」、「クレジットカード・電子マネー」、「ライフプランニング」などマネーに関するコラムを雑誌やWebで執筆中。【関連リンク】【コラム】結婚と離婚にかかるお金は、いくら?【コラム】一人暮らしでのトホホエピソード【お金問題編】【コラム】給料日前に!お金がないときの楽しい腹ごしらえレシピ

2012年01月14日