住信SBIネット銀行はこのたび、「インターネット・バンキングによる口座不正使用補てん規定(法人の顧客)」を制定し、法人の顧客がインターネット・バンキングによる預金などの不正な払戻しに関する被害を受けた場合、同社所定の範囲内で補てんを行うこととしたと発表した。法人の顧客は必ず確認するようにとしている。同取組みは、全国銀行協会より公表された7月17日付「法人向けインターネット・バンキングにおける預金等の払戻しに関する補償の考え方」を踏まえ対応するもの。○補てん概要下記の適用条件のすべてに該当するときは、同社は顧客の請求に応じて年間1,000万円を限度として補てんする。ただし、顧客のセキュリティ対策の状況、利用状況等を考慮し補てん額の全部または一部を減額する場合がある。<適用条件>(1)ユーザーネーム、各種パスワードおよび認証番号の詐取・盗取に気づいてからすみやかに、同社への通知が行われたこと(2)同社の調査に対し、顧客より十分な説明が行われていること(3)同社に対し、警察署に被害事実等の事情説明をしていること。その他の詐取・盗取にあったことが推測される事実を確認できるものを示していること○顧客に実施してもらいたい各種セキュリティ対策同社インターネット・バンキングを利用するにあたり、同社所定のセキュリティ対策を実施してもらいたいとしている。(1)利用するPCへ「PhishWallプレミアム」をインストールすること(2)「スマート認証」を登録・利用すること(3)受信可能な最新のメールアドレスを登録し、メールサービス「振込」にて必ずメール通知がされるように設定すること<登録内容の変更方法>同社WEBサイトにログインし、メールサービス画面[口座情報>メールサービス]で変更できる被害にあった法人の顧客は、同社カスタマーセンターまで連絡してほしいとしている。

2014年10月07日

消費税が8%に増税された後、消費者の節約傾向が強まっている。節約にはさまざまな方法があるが、値段が比較しやすいネットショッピングを利用するという人も多いだろう。節約につながりやすいネットショッピングでの買い物を、さらに便利にできるツールが、ネットプロテクションズが提供する後払いサービス『NP後払い』だ。今回は、同社で広報を担当し、自らも『NP後払い』を利用しているという"後払い女子"、五十嵐優美さんに、その活用法についてインタビューした。――まず、「NP後払い」とはどういうサービスか、教えていただけますか?お客様が通販で商品を購入する際、購入方法として「NP後払い」を選択していただきます。後払いですので、商品を先に受け取り、その後に届く請求書で後からお支払いするという仕組みになっています。「NP」というのは、弊社「ネットプロテクションズ」の略称です。――「NP後払い」を利用するメリットはどういうものがあるのでしょうか?「NP後払い」のサービスは2002年から開始したのですが、まず事業者様のメリットとしては、弊社が「未回収リスク」を負うという点が挙げられます。未回収リスクとは、商品を購入者に先に送って、代金が回収されない可能性があるというものですが、この未回収リスクを負うというビジネスモデルはかなり画期的でした。つまり、商品購入の申し込みがあった後当社が与信審査をし、与信審査に通れば代金を当社が事業者様に立替払いするというというものです。当社はその後、商品購入者様に請求書をお送りし、代金をいただきます。これは、アメリカのクレジット事業に詳しい人が考えたビジネスモデルですが、今の代表の柴田紳が、このビジネスをゼロから実際の形にしていったのです。リスクを飲み込むというビジネスモデル自体が珍しいもので、金融業界の常識を知っている方からはこの事業は成立しえないと柴田もたくさん言われたそうです。通常であれば、なるべくリスクがないように与信審査を厳しくして、ここは大丈夫だろうというところに保証をするというのが一般的なのですが、弊社の場合は、独自の与信フローを確立しており、なるべく多くの方にご利用いただけるようにしています。――それはすごいですね。また、事業者様にとっては、後払いを導入することで売り上げが上がるというメリットがあります。クレジットカードや代引きを導入している会社さんが多いですが、後払いは未回収リスクがあるからなかなか導入できないという店舗さんが多いのです。一方、購入者様からしますと、決済方法のニーズとして、全体の67.9%の方がクレジットカードを使いたいとおっしゃっていますが、次に使いたい決済方法は実は後払いで、15.3%の方が希望されています。代引きは6.6%で、後払いのニーズは代引きのニーズよりも多いのです。――なるほど。購入者のほうでも、後払いのニーズが高いのですね。その結果、後払いを導入すれば、売上げが上がりやすくなるということですね。購入者様からすると、一番不安があるのは、安心してお買物ができるかどうかということなんです。通販は広がってはいるものの、お買物の際にきちんと商品が届くんだろうかとか、クレジットカードを使うとカード情報の漏えいの心配とか、そういった不安がある方は一定数いらっしゃるんですね。そういう方に対しても、特別な情報を入力することなくお買物ができるというのが、後払いの特長で、安心してお買物ができます。あとは、先に商品を確認してからお買物ができるという安心感もあります。――確かに、クレジットカードの情報漏えいなどはニュースでもよく耳にしますよね。また、後払いだと、商品を見てから代金を支払うことができるのも安心感がありますね。代引きと比べるとどんなメリットがありますか?代引きとの一番の違いは、家にいてお金を準備しなくてすむというところです。代引きは商品が届いたその場で現金を支払わなければいけないので、家で待っていなければいけません。その点、「NP後払い」だと、家に宅配ボックスがあれば、商品は宅配ボックスに入れてもらって、請求書は弊社から郵送で送る仕組みですので、現金を用意して家にいる必要がないんですね。現金で払おうとなると、選択肢は代引きか銀行振込みなどで事前に振り込むという方法があるのですが、商品を受け取る前に前払いするのは面倒だったりしますし、代引きだと家にいなければいけないので時間に拘束されてしまいます。そういう意味で、「NP後払い」は"時間の節約"につながると思います。――五十嵐さんご自身も、「NP後払い」を活用されているんですよね。はい。実は以前は、クレジットカード派だったんです。ですが、家計簿をつけるようになって、クレジットカードだとついつい使い過ぎてしまうことが分かりました。「NP後払い」だと現金で支払うので、そういった使い過ぎがなくなりました。また、商品が届いてすぐに現金で支払うので、家計の管理がしやすいということもあります。現金で支払いをすると、いくらお金をつかったかということがリアルタイムに管理ができます。一方、クレジットカードは後から引き落としがあり、当月使った金額を後から支払うことになりますので、月またぎが発生して管理がしづらいということがありました。そういう意味で、「NP後払い」は、家計簿をつけている主婦の方におすすめです。――使いすぎの心配がなくなったり、家計簿をつけやすくなったり、「NP後払い」は、お金の節約にも役立ちそうですね。そうなんです。お金の節約と、さきほど言った時間の節約と、節約におおいに役立つツールなんです!また、そもそも通販自体が節約につながると思っています。リアルで買うより安かったりしますし、値段の比較が容易という特徴があるからです。ただ、通販に不安があるという方もいらっしゃるので、まずは後払いでご購入してみるというところで、「NP後払い」がお役に立てるのではないかな、と思います。――佐川急便さんとか、運送会社系の後払いサービスも出てきていますが、そうしたサービスとの違いはいかがでしょう?大きく二つあると思っていまして、一つは利用できる範囲が広いということがあります。弊社の場合、2002年のサービス提供開始以来、2万店の店舗様にご導入いただいているので、いろんな店舗でご利用いただけます。最近新しく始まった運送会社さんの後払いサービスは導入店舗網もこれからですので、使いたいと思って使える店舗が現状ではまだ少ないということがあります。もう一点に関しては、ポイントがたまるということです。「NP後払い」の場合、後払いの利用に対して200円で1ポイント付与しています。「フフルルポイント」というポイントサイトをご用意していますので、付与されたポイントを商品と交換したり、懸賞に参加したりとご利用いただけます。――会員制ですか。使うにあたっては会員登録する必要があるのですが、ポイント自体は会員でなくても付与しています。現金決済でポイントがたまるサービスはあまりないと思いますので、お得感があります。クレジットカードは、ポイントを貯めたいから使うという方もいらっしゃると思いますが、現金で払いたいし、なおかつポイントをためたいという方は、弊社の「NP後払い」であればためることができます。フフルルポイントについてもう少しお伝えすると、ポイントがなくても楽しめる企画をご用意していて、プレゼント企画は、ポイントがなくても会員登録するだけで応募できます。毎日新しいプレゼントを更新していまして、食品、調理グッズ、お洋服など、便利なものを毎日更新していますので、ポイントがない方でも毎日お楽しみいただけます。9月24日から、フフルルの1周年キャンペーンを行なっており、新規会員登録をしてくださった方を対象とした「100万ポイント山分けキャンペーン」や「フフルルオリジナルQUOカード1000円を300名様にプレゼント」を実施していますので、ぜひサイトをご覧になってください。――現金でポイントがたまるってすごいですね。主婦の方におすすめとおっしゃっていましたが、五十嵐さんから見て、この「NP後払い」は、主婦の方以外にはどんな方におすすめですか。通販に不安があって、あまり使っていない方に是非おすすめしたいですね。20~30代の方にも多いと思いますが、通販に何かしら不安があるという方に対して、後払いであれば先に商品を受け取れますし、安心して使っていただけるというところがありますので、試していただきたいと思います。――今後も"後払い女子"として頑張っていただければと思います。本日はありがとうございました。購入者様向けサイトはこちら→通販事業者様向けサイトはこちら→

2014年10月03日

ジャパンネット銀行はこのたび、10月8日午前8時より、ローソン・エイティエム・ネットワークス(以下LANs)とATM利用提携を開始すると発表した。これにより、ジャパンネット銀行のキャッシュカードを持っている顧客は、全国のローソンに設置しているLANsのATM(設置台数:10,465台(8月31日現在))を利用できるようになる。○【入出金手数料】3万円未満の取引:162円(消費税含む)3万円以上の取引:無料ローソンATMを含むジャパンネット銀行の提携ATMでは、入金手数料、出金手数料がそれぞれ毎月1回無料となる。取引金額にかかわらずその月の最初の入金・出金に適用する。なお、現在利用できる提携ATMは次のとおり。コンビニATM:セブン銀行ATM、E-net、@BΛNK銀行ATM:三井住友銀行、ゆうちょ銀行今後もジャパンネット銀行は、顧客のニーズに合った利便性の高いサービスの提供に努めていくとしている。

2014年10月02日

クラウドソーシングサービスを提供するクラウドワークスは9月29日、日本最大級のオークション比較サイト「オークファン」と連携し、クラウドソーシングの活用を支援するサービス連携を開始すると発表した。オークファンは、ショッピング・オークションサイトを横断して一括検索・比較できるサイトで、利用者は40万名を超える。横断検索だけではなく、落札相場のデータ検索や出品支援サービスも提供しているという。今回の連携では、ネット上で個人が売買を行なう際に、商品の出品や発送といった作業負担を軽減するために、オークファンがクラウドソーシングを活用することを会員に提案。出品や発送だけではなく、売り出す商品の価格調査などネット物販に関するあらゆる作業でクラウドソーシングの活用を提案していくとしている。連携体制の構築にあたっては、オークファンが会員向けに実施しているセミナーをはじめとした出品者育成サービスで、ガイドテキストを提供するなどのサポートを進めていく。

2014年09月29日

みずほ銀行の全額出資子会社であるマレーシアみずほ銀行(以下マレーシアみずほ)は25日、マレーシアの上場複合企業であるサンウェイ社の子会社とイスラム金融による貸出契約を締結したと発表した。イスラム金融による同件貸出は、コモディティ・ムラバハと呼ばれ、メタルやヤシ油といったコモディティの売買を介在させることによりイスラム教で禁じられている利息の授受を回避する取引で、運転資金をはじめとする幅広い資金ニーズに対応できる商品だという。2011年9月に開業したマレーシアみずほは、2012年1月にマレーシア中央銀行より外貨建てイスラム金融ビジネスユニット設置の認可を取得し、2013年10月からイスラム金融による貸出の取り扱いを開始している。マレーシアみずほにおけるマレーシア地場企業へのイスラム金融貸出は同件が初めてとなるという。イスラム教徒人口は16億人を数え、世界人口の約1/4を占めている。イスラム圏が有望な市場として注目を集める中、イスラム金融の重要性も日増しに高まっているという。マレーシアみずほはアジアのイスラム金融の中心地であるマレーシアにおいて、引き続きイスラム金融サービスの拡充・提供に努めていくとしている。

2014年09月29日

友達とのLINEのやりとりや、テレビでも宣伝しているネットゲームなど、ネットが息抜きや楽しみになっている人も多いはず。でも、ついついネットを見ているうちにあっという間に休日が終わっていたり、電波や電池の状況でスマホが見られなくなってしまうと何をしていいか分からずパニクってしまったり、荒れている掲示板をイライラするとわかっているのについ見てしまったり…、そんなプチネット依存になっていませんか? 5年前のあなたは、そこまでネットに依存していたでしょうか?ネット依存による問題、と聞くと中高生のSNSによる「ネットいじめ」などが浮かびますが、大人もだいぶネット依存なようです。厚生労働省研究班が2013年に行った調査では、パソコンやスマホに没頭する「インターネット依存」の傾向のある成人男女は、全国で推計なんと421万人に上るそう。調査では「気がつくと思っていたより長い間ネットをしている」「睡眠時間を削って深夜までネットをしている」などの項目があり、身に覚えのある人も多いのでは? 調査の結果でも、依存傾向のある人は20~30代が目立ったそう。子供だけの問題じゃないんです。現在発売中の『節ネット、はじめました。』は34歳のネット依存だった女性著者がネットとの付き合い方を見直した「節ネット」本です。いまや生活にはなくてはならないネットを完全にやめる「脱ネット」は難しいでしょう。やめずに、節制していく「節ネット」についてふれた一冊です。節ネットにあたり大事なのは節制していく順番、とのことで、それを把握するためにも自分のネット履歴を見ることがすべてのはじまりなのだそう。ネット閲覧全てが悪いのではなく、履歴を見た後に後悔してしまう「黒ネット」と、見ていて楽しい「白ネット」に分け、黒ネットから退治していく節ネットの過程が、著者の実体験をもとに紹介されています。自慢ばっかりする友達のfacebookの書き込みをわざわざチェックして、案の定イライラしていませんか? そんな「黒ネット」を今日から減らしていきましょう。本書では節ネットのほか、ネット利用の節約方法についてもふれられています。あなたの月の通信費はいくらでしょうか? スマホだけでなく、家に回線を引いている人なら1万円を超える人も珍しくないはず。食費をがんばって節約するより、毎月一定でかかる通信費を大幅削減できたら、節約した通信費で海外旅行もできてしまうかも?ネットは生活に欠かせないツールですが、「ネットがないと生きてゆけない、何をしていいか分からない」では、だいぶ病的な依存状態といえます。この秋、節ネットでネットとの適切な距離感を見直してみてはどうでしょうか?『節ネット、はじめました。』の購入は、 こちら から

2014年09月27日

三井住友銀行の全額出資子会社である欧州三井住友銀行はこのたび、イスラム開発銀行(本店所在地:サウジアラビア、ジッダ)傘下の投資・貿易保険機関であるIslamicCorporationfortheInsuranceofInvestmentandExport(以下ICIEC)と15日付でICIEC加盟国におけるファイナンス組成の協働に関する覚書を締結したと発表した。ICIECは、イスラム開発銀行および中東、アフリカ、アジア地域に所在する41カ国の出資を受け、加盟国の政府、企業等が関与する投資、貿易取引を促進するため、イスラム法(シャリア)に則した貸付保険を含む各種保険の引受等を行っているという。三井住友銀行は、欧州三井住友銀行および3月にイスラム金融業務の免許を取得したマレーシア三井住友銀行を通じて、イスラム金融業務を行っているが、同覚書締結を通じて、ICIECとのグローバルな協働体制を構築し、中東、アフリカ、アジアにおける旺盛なインフラ需要に係るプロジェクトファイナンス、エクスポートファイナンス等の分野で顧客のニーズにより幅広く応えていくとしている。○IslamicCorporationfortheInsuranceofInvestmentandExport(ICIEC)の概要設立:1994年本店所在地:ジッダ、サウジアラビア拠点所在国:ドバイ、セネガル総資産:約241百万ドル(2013年12月末現在)自己資本比率:約92%(2013年12月末現在)主要株主:イスラム開発銀行43.2%、サウジアラビア25.9%(2013年12月末現在)

2014年09月18日

住信SBIネット銀行はこのたび、オリコンが7月に発表した「2014年度オリコン顧客満足度(CS)ランキング ネット銀行部門」の「ネット銀行総合」において第1位の評価を得たと発表した。項目別評価においては「手数料」や「商品の豊富さ」で1位を獲得、年代別ランキングにおいても、10代・20代、30代、40代、50代以上で第1位の評価を得たという。オリコン顧客満足度(CS)ランキングとは、オリコンが、実際にサービスを利用した人の声を集め、顧客によるサービス利用満足度に基づき発表するランキング。○ランキング1位を獲得した項目「ネット銀行総合」「手数料」「サイトの使いやすさ」「商品の豊富さ」「付帯サービス」「定期預金」、「外貨預金」「男性」、「女性」同社は、インターネット専業銀行ならではの低コスト運営により、好金利の預金商品ならびにATM手数料無料や月3回までの振込手数料無料など、優位性のある商品・サービスを提供し続けているという。なお、個人の顧客のATM出金手数料は、セブン銀行、ビューアルッテのATMを利用の場合は無料。ゆうちょ銀行、イーネット、ローソンATMのATMを利用の場合は、合計で毎月5回まで無料、6回目からは1回108円(税込)。また、ビューアルッテでは預入れの取扱いはない。個人の顧客の振込手数料は、毎月3回まで無料、4回目からは1回154円(税込)。また、多様化する顧客のニーズに対応すべくWEBサイト・スマホアプリの充実、口座振替など各種決済サービスや、住宅ローンをはじめとする各種ローン商品の拡充に努めている。今後もインターネットの利便性を最大限に活用し顧客の期待やニーズに応えることができるよう、魅力ある金融サービスの提供に努めていくとしている。

2014年09月18日

イオン銀行はこのたび、法人の顧客向けに「イオン銀行ビジネスネットサービス」iOS版ワンタイムパスワードアプリのバージョンアップを実施した。該当する顧客には、最新版へのバージョンアップを要請している。○バージョンアップの概要対象となる顧客:「イオン銀行ビジネスネットサービス」にてiOS版ワンタイムパスワードを利用の顧客実施日:9月3日(水)よりバージョンアップ内容:Apple社より2014年秋にリリース予定と案内されているiOS8に対応。バージョン番号は3.1○アプリのアップデート方法について(手順1)Ver3.1へのアップデート(1)「App Store」アプリのアイコンにバッジ(右上の数字)があることを確認し、「App Store」アプリをタップする。バッジがない場合はアップデートはないので、(2)(3)の手順は不要(2)「App Store」アプリのアップデート画面に鍵の絵のアイコンで「ワンタイムパスワード」アプリがあることを確認する。 「ワンタイムパスワード」アプリ右側にある「アップデート」ボタンをタップする(3)「ワンタイムパスワード」アプリのインストールが開始する。アップデートが完了するとボタンが「開く」に変わる。「開く」ボタンをタップすると「ワンタイムパスワード」アプリが起動する(手順2)「ワンタイムパスワード」の表示確認(1)「ワンタイムパスワード」アプリを起動する。利用開始設定が済んでない場合は、利用開始設定を実施する(2)画面上部に数字8桁のワンタイムパスワードが表示されていることを確認する○アプリバージョンの確認方法について事前にiOS版ワンタイムパスワードアプリの利用開始設定をする。利用開始設定方法は同行ホームページを参照(1)「ワンタイムパスワード」アプリを起動する(2)アプリ画面右上の「設定」ボタンをタップする(3)「設定メニュー」画面で「このアプリについて」ボタンをタップする(4)「このアプリについて」画面の「Version」を確認する

2014年09月05日

ソニー銀行は11日、同行が提供する金融商品をポップなアイコンで表現して紹介する"アイコン化コミュニケーション"の第3弾として、アニメーションCM『ソニー銀行はATM0円「仲間が増えた!」』篇を公開した。同行は2013年12月より、"アイコン化コミュニケーション"を展開。今回のCMも、第1弾、第2弾と同様に「Perfume LIVE performance(3D projection mapping)」や「TOKYO CITY SYMPHONY」などで注目を集める人気映像作家のTAKCOM氏が制作を担当している。第3弾では、15秒バージョンと30秒バージョンの2種類を用意。内容は、2014年8月6日に発表した「イオン銀行とのATM提携開始」に併せており、「ATM手数料0円の利用明細」のアイコンを擬人化することで、次々と仲間が増えていく楽しさをエモーショナルに表現した。TAKCOM氏は「『仲間が増えるって素敵だね』というテーマに向けて、ゼロ円のモチーフをかわいくミニマルな動きで表現しました」とコメントしている。放映場所は、YouTubeや全国のイオン店舗内にあるイオンチャンネル、JR東日本・JR東海・JR西日本の主要駅に設置されたデジタルサイネージなどのほか、イオン銀行ATMが多く設置され、利用者の利便性向上が見込まれる岡山、香川の両県での地上波TV-CMの放映も予定している。

2014年08月12日

千葉銀行はこのたび、15歳以下の人向けに「ちばぎんで作ろう!はじめての銀行口座キャンペーン」を22日から開始すると発表した。期間は10月31日まで。○対象の顧客同行の窓口で新規に普通預金口座を開設した個人の顧客で、口座開設時点で15歳以下の人。同行に既に口座を持っている人は対象外。ただし、「ちばぎん教育資金贈与専用口座」を作成した15歳以下の顧客は、同キャンペーンの対象普通預金口座を開設の際は、本人確認書類・届け印が必要。代理人の人が手続きする場合は、契約者の本人確認書類に加え代理人の人の本人確認書類が必要プレゼントは、千葉県PRマスコットキャラクター「チーバくん」のグッズのいずれか一つを店頭にて渡す。上記の写真はプレゼントの一例であり、内容は変更となる場合がある。各々のプレゼントは在庫に限りがあるため、希望に添えない場合がある。景品のプレゼントは、キャンペーン期間中一人1回限りとする未成年の人は、総合口座の作成はできない預金は、あくまで子供のものなので、十分に理解の上申込みする。なお、両親の財産を、子供に贈与した資金を原資として預け入れた場合などは、個人の基礎控除である年間110万円を超える場合、原則として贈与税の申告が必要となる。

2014年07月16日

八十二銀行は7日、個人向けインターネットバンキングのセキュリティ対策強化の一環として、専用のウィルス対策ソフトを導入し、顧客に無料で提供を開始した。また、1日あたりの振込・払込限度額の変更もあわせて実施するという。○ウィルス対策ソフトの概要ソフト名Rapport(ラポート)ソフト提供元Trusteer(トラスティア)。同社は、海外の多数の金融機関をはじめとして数百の企業や組織に対しウィルス対策に関する様々なサービスを提供しているIBMグループのセキュリティ企業機能の特徴インターネットバンキングを狙ったウィルスを検知、駆除するインターネットバンキングでの通信情報の改ざんを防止する一度パソコンにインストールすると、インターネットバンキングへ接続の都度、自動的に機能する対象パソコン(OSはWindows、MacOS)○1日あたり振込・払込限度額の変更等振込・払込限度額の引下げ変更日:6月1日(日)不正送金による被害を未然に防止するため、振込・払込限度額が現在100万円超でワンタイムパスワードの申込みがない顧客の限度額を100万円に引下げる。引続き100万円超の取引を希望の顧客は、変更日までにワンタイムパスワードの申込み、または、変更日以降に書面による引上げ手続が必要インターネットバンキングによる振込・払込限度額の引上げ操作機能の追加変更日:5月25日(日)ワンタイムパスワードを申込みのうえ、トークンの利用登録が完了した顧客は、インターネットバンキングにより振込・払込限度額の引上げ操作が可能となる

2014年04月09日

みずほ銀行は23日、個人の顧客がパソコンやスマートフォンを通じて簡単に口座振替の申し込みができる「ネット口座振替受付サービス」について、より多くの顧客に利用してもらえるよう、機能のレベルアップを行った。従来、「ネット口座振替受付サービス」は、みずほダイレクトを契約済みの顧客に対してサービスを提供していたが、今後は、普通預金口座を持っていれば、みずほダイレクトの契約がない顧客でも、同行と提携する収納企業の口座振替をインターネット経由で簡単に申し込むことができるようになるという。具体的には、夜間や休日においても、パソコンやスマートフォンから、クレジットカードの新規加入時における口座振替や、携帯電話料金の口座振替などを即時に申し込みできるようになるという。申し込み手続きは、インターネット上で引落口座や本人認証項目の入力をするだけで完了するとしている。口座振替依頼書の記入・捺印、来店・書面郵送の手続きは不要。また、収納企業(法人の顧客)においても、より幅広い顧客に対して、インターネットでの口座振替の申し込みを活用したサービスを提供できるようになるという。みずほ銀行は、今後も顧客のニーズに応えることができるように、魅力あるサービスの提供に努めていくとしている。

2014年02月26日

セブン銀行は1月14日、セブン銀行口座のWEBで行う取引きや手続きを全面リニューアルし、「ダイレクトバンキングサービス」として開始した。ダイレクトバンキングサービスとは、パソコン・スマートフォン・携帯電話など、WEBで行うサービスの総称なのだが、そのサービスには、以前、"やさしいATM"としてレポートした記事でも述べたような、"利用者にやさしい"配慮が随所でなされている。今回は、この"やさしいインターネットバンキングサービス"の特徴について、開発を担当した同行商品サービス部の長沢淳博氏と安田貴紀氏に聞いた内容を紹介したい。○PC・スマホ・携帯のネットバンキングが大幅リニューアル――ダイレクトバンキングサービスとは、どんなサービスのことでしょうか?安田 : パソコン・スマートフォン・携帯電話など、WEBで行うサービスの総称です。これまでもインターネットバンキングやモバイルバンキングがありましたが、今回全面リニューアルしました。○口座開設の申込み方法が、郵送からWEB完結方式に――「ダイレクトバンキング」の特徴は何でしょうか?長沢 : まず、口座開設の申込み方法に、WEB完結方式が加わったことです。今までは、口座申込書を郵送することで口座開設をすることができたのですが、ダイレクトバンキングサービスでは、インターネットから申込みをいただいて、本人限定郵便という形でお客様にキャッシュカードをお届けするという「WEB完結方式」を追加しました。15歳未満の方や外国国籍の方は対象外ですが、紙のやり取りを全てなくした「ペーパーレス」で口座開設ができるようになりました。――なるほど。口座開設の申込みが紙なしでもできるようになったのですね。口座開設がWEB完結方式になったことで、「ペーパーレス」以外にどんな利点がありますか?長沢 : WEB完結方式になったことで、キャッシュカードがお客様に届くのも早くなります。従来は、例えば、WEBから口座申込み書類の資料請求をして、その書類に本人確認書類を添付して返送していたりすると、キャッシュカードがお客様の手元に届くまでの期間が、実質ベースで10日~15日ぐらいかかっていたと思います。それが、今回WEB完結方式にすることで、申込みからお客様の手元にカードが届くのが5日~10日ぐらいに短縮されたのです。このWEB完結方式こそ、我々がずっと実現したいと思っていたことなのです。――WEB完結方式にすることで、ペーパーレスだけでなくスピードアップも実現できたわけですね。長沢 : 口座振替の申込み、キャッシュカード再発行の申込み、海外送金サービスのご契約などもWEB完結方式でできるようになりました。カードの再発行も、お客様は普段使っているカードが使えなくなっているので、そのカードを極力早くほしいというニーズがありました。WEB完結方式によって、お客様が再発行を申し込んでからカードを受け取るまでの日数を大幅に短くすることができました。――振込み機能もより便利になったようですね。長沢 : 振込日の予約機能や、毎月自動で同じ日に振り込める自動振込の機能も備えています。自動振込のほうは、家賃の振込みなどに利用することができます。――それはいいですね。長沢 : カードローンの申込みについても、従来はまずセブン銀行の口座開設をしていただいて、それからカードローンの申込みをしてもらう必要がありましたが、ダイレクトバンキングサービスの開始によって、口座開設と同時にカードローンも申込みできるようになりました。また、言語対応として、今までは日本語だけだったのですが、英語でも表示できるようにしました。PC、スマホで対応しています。これは、弊社が海外送金サービスに力を入れているということもあって実装したサービスです。――リニューアルというより、全く新しいサービスになった感じですね。前回「やさしいATM」のインタビューをさせていただいた時は、利用者の目線で取引画面を大幅に変更していましたが、ダイレクトバンキングサービスにおいても、取引画面というのは変わったのでしょうか?安田 : はい。ネット利用経験がそれほどないような方でも、利用しやすいような画面にしました。できるだけ、堅くならないような感じにしました。――具体的には、どのように変更されたのでしょうか?安田 : ボタンの配色を、アクションを起こすボタンはオレンジ色を使うようにしました。また、背景に空を入れてフレンドリーな雰囲気を出したり、エラーが出るときは、エラーの要因となった項目のすぐ近くにエラーが出るようにしました。そのほか、言葉の言い回しで、お客さまがやりたいことをわかりやすく「動詞」で表示するようにしました。例えば、振込みの画面だと、「実行」とか「確認」とかいう形で表示されるケースが多いと思いますが、それを「実行する」とか「確認する」とか、そういう表示にしたのです。定期預金を作成する画面では、「定期預金を新規作成する」といった感じです。心がけたのは、途中でお客様が迷わないように、やりたいことが最後までできるような画面にしたことです。よくありがちなのは、いろいろな機能を盛り込みすぎたせいで、画面上にいろいろなボタンがあって、結局お客様が次にどうしたらいいか分からなくなってしまうケースです。作り手の"思い込み"が強いとそうなってしまいがちなので、逆にそういうところをなるべく減らして、お客様がやりたいことを迷わずにできるようにしました。――徹底したユーザー目線を貫いているというわけですね。スマートフォンの専用画面も作ったということですが、取引画面ではどういった点を工夫されましたか?安田 : スマートフォンでもなるべくボタンの数を減らしました。例えばお客様が振込みを利用される場合は、振込みの動作を完了させるためのボタンをお客様が迷わないような位置に配置するなどしました。また、ボタンを大きめにして押しやすくしたりしました。――スマートフォンでも、全体的に、優しくというか、お客様が迷わないようにということですね。セキュリティ面ではどうでしょうか?安田 : 今までログオンの際にはキャッシュカードの裏面に記載されている「お客さまID」を「ログオンID」として使っていただいていました。今回のダイレクトバンキングサービスでは、お客様の好きな「ログオンID」を設定していただけます。さらに、「ログオンID」「ログオンパスワード」は今まで数字だけだったのですが、これをアルファベットと数字を使えるようにして、セキュリティを強化するとともに、お客様にも覚えやすくして利便性を向上させました。――お客様が自由に自分の「ログオンID」や「ログオンパスワード」を設定できる。それによってセキュリティも向上するわけですね。より便利に、より使いやすくなったダイレクトバンキングサービス、これからたくさんのお客様に利用していただけるといいですね。本日はありがとうございました。

2014年02月17日

ネット銀行は振込や残高照会のために外出する必要がなく、忙し女子の強い味方。さらに利便性の他にも、ネット銀行ならではのいろいろな嬉しいメリットが。ライフスタイルに合わせて上手につきあってみませんか? ■ネット銀行とはネット銀行とは、インターネットを介した取引を中心に行う銀行のこと。無店舗の銀行もあり、従来は窓口やATMで行っていた取引を、24時間ネット上で行うことができます。利用できる取引は、振込、口座振替、残高照会、定期預金や外貨預金の購入や解約、投資信託の購入や解約など。銀行によって取り扱う内容に違いはありますが、従来の銀行で取引する内容のほとんどがネットでできるようになります。ただし、現金での入出金だけはインターネットで行うことはできません。この場合は、提携のATMで行うことになります。■ネット銀行のメリットネット銀行のメリットは、なんといってもその利便性にあります。24時間自宅から取引ができるため、振込や残高照会のためにいちいち外出する必要がありません。引き落とし日に口座の残高が気になって通帳記帳をしに行ったり、振込のために会社の昼休みにATMに並んだりする必要もないのです。これは、仕事にプライベートに忙しい人には大きなメリット!また、ネット銀行は、一般的な銀行に比べて金利が高めで、振込手数料が安く設定されているのも特長。中には月ごとの限度回数までは振込手数料が無料のネット銀行もあり、普段よく振込をする人には嬉しいですね。■ネット銀行の上手な使い方インターネットショッピングをよく利用する人は、ネットショッピング決済に強い銀行を選ぶとよいでしょう。ネット銀行の中には、サービス利用のたびに貯まるポイントを買い物に使える、ネットオークションでの決済が簡単になる、買い物でキャッシュバックがある…などのサービスも。さまざまな強みを持つものがあるので、普段よく利用するショッピングサイトに合わせて選んでみては。また、ネット銀行を貯金に活用するのもおすすめです。ネット銀行は、一般的な銀行よりも定期預金の金利が高めに設定されています。普通預金にまとまったお金が眠っているのなら、ネット定期に回した方がお得ですよ。なお、提携ATMは銀行によって異なります。現金の入出金が多い人は、利用しやすい場所に提携ATMがあるかどうかも忘れずにチェック。入出金手数料が無料の場合もあるので、利用方法に合わせて選んでください。■ネット銀行の注意点便利でお得なことも多いネット銀行ですが、利用するときには注意しなければいけない点も。ネット銀行で取引をするには、本人確認用のIDとパスワードが必要。これを忘れるとログインができず、全く取引ができなくなってしまいます。もちろん再発行は可能ですが、手続きはとても面倒。IDとパスワードは忘れないように、また決して他人には漏らさないように、しっかりと管理しておきましょう。また、ネット銀行では通帳が発行されません。取引の履歴はネット上で確認することができますが、一定の期間までしかさかのぼることができません。取引明細書の送付が可能な銀行もありますが、手数料が必要になるので、こまめに確認して必要であればプリントアウトをしておきましょう。賢く使えばとても便利なネット銀行。目的に合わせたサブ口座として活用してみてはいかがでしょうか。

2014年02月10日

昨年大ヒットしたテレビドラマ『半沢直樹』シリーズ。その主人公は銀行員だが、大ヒットした理由としては、銀行という保守的なイメージが強い組織の中で、上司の圧力などを恐れず、自ら信じる正義を貫く姿に多くの視聴者が共感したことが挙げられるだろう。そこで思ったのが、日本初めての"ネット銀行"となったジャパンネット銀行を立ち上げるのに参画した銀行員たちのことだ。同行を設立した、当時のさくら銀行(現三井住友銀行)の立ち上げメンバーたちは、金融監督庁(現金融庁)との折衝や新銀行の方向性を巡っての銀行内での議論など、多くの困難と闘って新銀行を立ち上げたのではないか、という事だった。そこで、その立ち上げメンバーの一人で、現在ジャパンネット銀行の社長を務めている小村充広氏にインタビューさせていただくことにした。○ネット銀行設立というアイデアはどこから?――どういうきっかけで、新しい銀行をつくろうということになったのですか?当時のさくら銀行の岡田頭取が中心となり、新たな銀行のビジネスモデルを作ろうということになりました。従来のビジネスモデルにこだわらない特に個人向けの利便性の高いサービスということで、最終的には"三本の矢"ではないですが、ネット銀行、コンビニATM、消費者ローン、この3つをやっていこうと。ネット銀行については、ジャパンネット銀行という形で実現し、ローンに関してはアットローンという消費者ローンの専用会社をつくり、今はSMBCコンシューマーファイナンスという会社になっています。また、コンビニATMは、@BΛNKとしてam/pmの店舗にATMを出すということで実現しました。15年ほど前にスタートした企画が、現在では3つとも世の中に認知されています。――その"三本の矢"は、新たな収益源を求めて企画されたのですか?新しい銀行のビジネスモデルとして、お客様のニーズに合致して、かつ我々の収益源にもなるものということで企画されました。――そういう新しいビジネスモデルをつくろうという構想の中で、ネット銀行もその一つとしてあったということですね。小村社長はかなりアイディアマンでいらしたそうですが、もともとはマーケティングの部署にいらっしゃったんですか。商品開発やマーケティングが長く、預金商品の開発や、金利の自由化の対応、コールセンター、チャネルの開発などをやっていました。その後、総合企画部というところに行き、新銀行のモデルを作る新規事業を担当していました。○コンビニのような銀行を目指すため"ネット専業"を主張――ネット銀行をつくるにあたっては、専業にするかどうかという議論があったとお聞きしましたが、小村さんはどういう意見をお持ちだったのでしょうか?さくら銀行(現三井住友銀行)の中でネットバンキングをやってもよかったのですが…石田さんは、銀行の窓口って、最近だといつ行かれましたか?――最近、家を買ったときぐらいなので3年前ですね。そのときに、いろいろ借りるときの手続きで、1カ月の間、かなり頻繁に行ったことがあるのですが、そのほかはほとんど行ってないですね。行きたくて行くところではないですよね。しょうがなく行くところ。――そうかもしれないですね。行きたくないんです、銀行なんて。待たされるし、3時までしか開いていないし。一般の大勢の方にとって、本当に便利なのは銀行に行かなくて済むことですよね。――そうですね、確かに。お金をおろさなければいけないときは仕方がなくATMに行くけれど。ある意味、コンビニみたいな銀行を目指した方がいいのではないかと思ったわけです。――いつでも、どこでもですか。そう、いつでも、どこでも。さくら銀行(現三井住友銀行)の中で、インターネットバンキングサービスをするというよりも、コンビニのように特化した方が日常的な利便性を提供できるのではないかと。そういった利便性や、手軽さを提供するには、あえて専業で絞った方がいいし、加えてシステムも、これはコンビニでいうところの配送システムや店舗運営になるかと思いますが、百貨店のいろんな商品を扱っている仕組みと、コンビニのような限定された商品を置いているシステムとは、やはり後者のシステムのほうが柔軟性や早さを実現できます。いろんな商品を扱っている銀行の基幹システムではなくて、24時間、365日動いて、しかも柔軟で、開発するときも、ローコストでできるということを実現するためには専業の方がいいと思ったのです。――コンビニのような銀行をつくろうと思われたわけですね。そうですね。一生に1回しかないような住宅ローンというのは、メガバンクにお願いして、我々は日々の生活に必要なバンキングサービスを提供すればいいのではないかと。――銀行というところは保守的というイメージがあるのですが、小村社長が専業のネット銀行をつくろうと主張した際、社内的な壁はありましたか?意外とそうでもなかったですよ。もちろん、当然ながら法律は守らないといけないし、お客様あってのことですので、お客様に迷惑をかけてはいけないし、銀行としての道徳もありますが、そういったことさえ守ればやりたいことはできました。ただ、銀行に限らないと思いますが、打率って2割あれば十分なんです。サラリーマン社会だと、バットを振らないで見送り三振になってアンパイアに文句言う人がいるでしょう。でも文句を言う前に、まずバットを振ろうよと。イチローではないので打率3割5分なんて打てるわけがないのです。そのかわり、ボールを振ってはだめだし、あるいは大振りばっかりしていてもだめですけれども、まずバットを振るということと、打率は2割あったらいいと、そう思っています。ただし、8割の失敗の部分については、出血を抑えるためにはどうすればいいかをきちんと考えておかなければいけません。――ヒットを打つにはどうすればいいのでしょうか?社内を説得できるような材料を揃え、お客様のニーズをきちんと把握し、法律上の問題もクリアして、収益が一定程度は見込めて、という条件がそろえば、文句のつけようはないと思います。○新銀行設立にあたっての、金融監督庁(現金融庁)とのやり取りとは?――小村社長は、新しいネット専業銀行にはどういうビジョンを持っていらっしゃったのでしょうか?コンビニのような銀行を目指していましたので、預金、無担保ローン、決済、この3点でよく使ってもらえる銀行というビジョンを持っていました。――2000年10月に開業に至ったわけですが、新しい銀行を作るということで、金融監督庁(現金融庁)との折衝は大変でしたか?銀行免許ですか。――はい。新しい銀行をつくる上で、どの辺が金融監督庁(現金融庁)を説得させないといけない点だったのでしょうか?一つは、ネット専業銀行の社会的意義ということだと思います。――その辺は金融庁の人は理解してくれましたか。話していくうちにご理解はいただけるようになりました。――法的なクリアしなければいけない、免許をとるためにどんなものが求められるのでしょうか。行政側としては、社会的意義のほか、消費者に迷惑をかけずにメリットを与えるという点を重視していました。インターネットもまだその当時はダイヤルアップでしたし、iモードも文字ばかりの白黒でしたから、インターネット特有のリスクということに関し、どういう手段を用意しているのかということに尽きたのではないですかね。インターネットにはどういうリスクが潜在的にあるのか。それに対してどういう手を打つのか。もちろん、通常の銀行のリスク管理、コンプライアンス、市場リスク管理、オペレーショナルリスクなど、そういった点は、我々はさくら銀行(現三井住友銀行)から学ぶなり、専門家を連れてくるなりすればできるので。――初めてというところで、リスクを考えるのもそうだし、対策を考えるのも、想像力がかなり必要ですね。インターネットの、潜在的、顕在化しているリスクを銀行サービスに置き換えて、ではどういう手を打つのかということを、我々自身が考えなければいけなかったということですね。新しいイノベーションには付きものですよね、それは。恐らく、日本の銀行ではジャパンネット銀行が初めて、開業から預金通帳というものをなくしたのです。預金通帳をお持ちですか?――妻が持っていますが、私は持っていないです。要らないでしょう。――要らないです。細かいことを言うと、預金通帳をなくしたらどんなリスクがあるんだという、そういうことも含めて考えました。どこもやったことがないから。――確かに、預金通帳をなくすことでどんなリスクがあるのでしょう。紙に記載されたものがないので、電子的にサーバーに保管するとか、そんな感じで対策するものですか。一つは相続で困るのではないかと。これまでだと、誰かが亡くなったときには引き出しの中から預金通帳が出てきて、預金があったことに家族が気づいて銀行に電話しますよね。それをどうするんだとかね。――それらの対策はどうなんですか。僕は預金通帳をなくしたかったのです。お客様の利便性からしてもコストからしても。ただそういった相続などの懸念の対策として、キャッシュカードは全員に配ることにしました。また、スターターキットに綴じ込み用紙のようなものをつくって、ATMから出てきた紙を綴じておくことができる、それで代用していこうということにしました。――スターターキットの綴じ込み用紙は誰も使っていないかもしれないですね。ただ、そういう対策は必要だったわけですね。当時は必要だった。ただ今みたいにネットが当たり前になってくると、利用する側のほうが対策を考えますからね。いまや預金通帳に限らず、旅行でも飛行機のチケットはeチケットを使いますよね。――そういう形で免許をとるために金融庁当局と議論を重ねていったわけなんですね。議論というよりも、新しいことをやろうと思うと、リスクを自分たちの責任において考えなければいけないということです。A、B、Cというリスクが考えられるけれども、Aに対してはこういう手を打とう、Bに対してはこういう手を打とうと、説明してご理解していただくということです。――金融監督庁の人も、これどうなの、これどうなのということはあったのでしょうけれども。本当に支店がなくて大丈夫なんですかとか。大阪になくていいのかとか、そういう心配事がいっぱい出てくるわけですよ。――本当に支店がなくて大丈夫かというのは、どう答えられたのですか。支店がないのがウリですし、逆にいうと何で支店が必要なんですかと。――人が来なくていい銀行なのに、支店はいりませんと。行かないのに作っても仕方がないですよね。電話とメールとインターネットで十分事足りるんです。その分ローコストにして、お客様の手数料を安くとか、金利をよくということで還元していくことが、ある意味でネット専業銀行の社会的意義ですので、支店をいっぱい作ったら意味がなくなってしまいますよね。――今おっしゃっているような形で、ひとつひとつクリアしていかれたわけですね。前例がないものを、銀行のような組織の中でやるというのはかなり大変だったとご推察しますが、今の小村さんの感じだと楽しんでやってらっしゃったのかなという感じもするのですが。壁があるのは、金融庁、金融監督庁に限らず、どんなものでも壁はありますよね。それを乗り越えないと何も始まらないですね。○真正面から突破するのではなく、人間力で明るく突破――壁を突破する人間力というか、そういうのが必要なわけですね。人間力ではないですけど、明るいほうがいいかもしれないですね。壁がありますでしょう。この壁をどうやって突破しようかと思うときに、あまり真正面から行ってもしょうがないので、横から行ってみようとか、走りぬけようかとか、地下を掘ってみようとか、そういうふうに思う人のほうがいいかもしれないですね。真正面から突破しようとしていたらくたびれるし、楽しくないでしょう。――晴れて開業となった後ですが、いろいろな記事などを見ると、最初は銀行口座の開設がばっと上がったけれども、途中で停滞した時期もあったということですが。最初はテレビコマーシャルも含めて広告を出しました。お客様も珍しさもあって口座開設してくださったのですが、だんだん下火になってきまして、いろいろやっても空振りばかりで当たらなくて。そこでわかってきたのが、ネットの社会では自分で自分を勧めてもだめだということ。ジャパンネット銀行が、「ジャパンネット銀行はいいですよ」と言ってもなかなかお客様の背中を押すことにはならないのです。――自分で自分の背中を押せない。自分で自分のことをPRしてもよくなくて、第三者がジャパンネット銀行はいいよと言ってくれるほうがとても効果があるんです。自分たちが広告を出してもあまり信用してくれない、効果が薄い。やはりファクトがないとだめです。便利とか、安いとか、そういうファクトがあって、第三者がいいよと言ってくれることが重要です。2001年にヤフーオークションのオフィシャルバンクになり、それがいろいろなネットの掲示板に出て、広まっていきました。――当初は広告を打ったりされていたけれども、ネットの世界は違うと。ネットのマーケティングには、ファクトと、口コミ、連携が必要だということですね。さっきの答えと一緒ですが、銀行は言ってみれば裏方です。銀行のホームページって、見ますか?――見ないです。見ないですよね。株とか、外貨預金なんかは面白いかもしれないけれども、定期預金なんて見ても金利は変わらないんだから面白くないでしょう。車好きな人はトヨタのホームページを見ていたら楽しいし、ヤフーのホームページを見ていたら面白い、楽天だって面白い。だけど、銀行のホームページを楽しんで見る人は少ないと思います。――そうかもしれないですね。あくまで主役は消費であって、ネットでショッピングをするとか、オークションをするとか、公営競技の投票をするというのが主役なのです。そして、極力意識することなく便利に決済ができるというほうがお客様にとってはいいわけです。だから主役とどう提携するかというのが大切でした。オークションや公営競技で提携して、そこに便利な決済スキーム、あまり意識しないでも決済できるような仕組みを提供すれば、おのずとジャパンネット銀行の口座が必要になるし、そうなるようにしてきました。オレがオレが、ではなくて、こすったら出てくるくらいでちょうどいいのです。○主戦場はネット、ジャパンネット銀行の責務――昨年社長となられてまた一層ネット銀行とのかかわりがかなり深くなられたわけですが、今後のビジョンをお聞かせいただいてもよろしいですか。やり切れていないです。それこそ、メガバンクのインターネットバンキングサービスとネット専業銀行の違いは何ですかということを聞かれた場合に、細かいところは説明できます。ですが、一般のお客様がネット専業銀行とは何なのかと認識するレベルにまではいっていないんです。たとえば、みなさんはスーパーとコンビニの違いをご存知です。スーパーとはこんなもので、コンビニとはこんなものだとご自分で定義づけていますね。まだそこまでいっていないです。新規参入銀行の中でも僕は2種類あると思っています。メガバンクがネット専業銀行をつくるのと、銀行業界以外の企業が銀行をつくるのとでは意味、目的が違うんです。メガバンクがネット専業銀行をつくるのは、ネット市場に進出するためにつくっているのです。ネットユーザーを取り込もうとしてつくっているのです。だからあくまで主戦場はネットです。他業種から参入された企業は、恐らく銀行業に参入するために形態として選んだということでしょう。ジャパンネット銀行はメガバンクがつくったネット専業銀行で、僕らはコンビニになりたいわけです。スーパーや百貨店になったら意味がないのですね。なので、純粋なネット専業銀行という意味で、僕は、いつでもどこでも誰でも、ということが必要だと思っています。そして、それをやるのはネット専業銀行というより、ジャパンネット銀行の責務だと思います。――やはり、パイオニアとしての自負ですね。本日はありがとうございました。

2014年02月06日

Phoronixに27個のグラフィックカードの性能を比較した記事が「27-Way NVIDIA & AMD Graphics Card Benchmarks On Linux」として掲載された。性能計測に使われたオペレーティングシステムはUbuntu 13.10 x86_64版とメインラインのLinux 3.12カーネル。それぞれベンダが提供しているドライバ「AMD Catalyst 13.11 Beta v9.4」および「NVIDIA 331.20」が使用されている。測定に使われたマシンのCPUはIntel Core i7 4770K "Haswell"(4.4GHz)との記載がある。性能計測対象となったグラフィックカードは次のとおり。Radeon HD 5750Radeon HD 5830Radeon HD 6770Radeon HD 6870Radeon HD 6950Radeon HD 7850Radeon HD 7950Radeon R9 270XRadeon R9 290GeForce 8500GTGeForce 8800GTGeForce 9500GTGeForce 9600GSOGeForce 9800GTGeForce 9800GTXGeForce GT 220GeForce GT 240GeForce GTX 460GeForce GT 520GeForce GTX 550 TiGeForce GT 610GeForce GTX 650GeForce GTX 680GeForce GTX 760GeForce GTX 770GeForce GTX TITANGeForce GTX 780 TiRadeon系では「Radeon R9 290」が、GeForce系では「GeForce GTX TITAN」と「GeForce GTX 780 Ti」が常に高いパフォーマンスを発揮している。全体でみると「GeForce GTX TITAN」と「GeForce GTX 780 Ti」が常に高い値をマークしている。このあたりの性能はデバイスドライバの性能に左右される傾向があり、NVIDIAのデバイスドライバは高い性能を持っていることがわかる。グラフィックカードはグラフィック処理に限らず、ビッグデータ処理系など特定の演算を実施するためのデバイスとしての活用が進んでいる。

2013年12月05日

世の中には意外に知らない実用的な検定・試験も多いもの。今回は、金融に必要な技能と知識を認定する「銀行業務検定試験」についてご紹介します。受験前に受験内容や難易度などを確認してみましょう。■銀行業務検定試験とは何か?銀行業務検定試験とは、銀行業務検定協会が主催する試験で、銀行業務に関わる人が多く受験しています。多くの金融機関で合格が昇進の条件になっており、年間受験者は30万人ほどです。全部で10分野あり、それぞれ種目が複数あるため、一般企業への就職にも役立ちます。■銀行業務検定試験の概要(内容はいずれも2013年現在のもの)試験分野:1.法務(法務2~4級、融資管理3級)2.財務(財務2~4級)3.税務(税務2~4級)4.年金(年金アドバイザー2~4級)5.信託・証券(信託実務3級、証券3級)6.マネジメント(金融リスクマネジメント2級、営業店管理1、営業店管理2)7.融資・渉外(窓口セールス3級、法人融資渉外2~3級、個人融資渉外3級、経営支援アドバイザー2級)8.外為(外国為替2~3級)9.金融経済(金融経済3級)10.FA・預かり資産等(金融商品取引2~3級、デリバティブ3級、ファイナンシャル・アドバイザー、アシスタント・ファイナンシャル・アドバイザー、預かり資産アドバイザー2級、保険販売3級、投資信託2~3級、相続アドバイザー3級)試験日:年3回(6月、10月、3月)※開催月によって行われる試験種目が異なる申し込み方法:インターネットか郵送(団体申し込みも可)受験資格:特になし参考サイト・経済法令GROUP 銀行業務検定協会■銀行業務検定試験の難易度は?銀行業務検定試験は公式サイトで問題集が紹介されており、それらを使用して勉強すれば取得はそれほど難しくはないといわれています。しかし上位の等級は合格率が20%以下のものもあり、決して油断はできません。■銀行業務検定試験のメリットは?銀行業務検定試験は科目がわかれているため、自分の好きなものだけを受験できるのがメリットといえます。仕事にあわせて選ぶと良いでしょう。【拡大画像を含む完全版はこちら】

2013年06月18日

関西アーバン銀行は23日、中期経営計画のもと「お客さまに選ばれる銀行」を目指しており、地域の顧客により親しみを持ってもらえるよう、このたびイメージキャラクターの「カンサイ」を採用した。キャラクターは、同行の行名の一部から、サイの行員『カンサイ』とした。『なんでも相談してくだサイ。』をキャッチフレーズに活動するとしている。『カンサイ』は、26日より放映開始のテレビCMでデビュー予定であり、その他同行ホームページや店頭ポスターなどで登場する。【拡大画像を含む完全版はこちら】

2013年05月24日

取引先を文面で呼ぶときは貴社、口頭で呼ぶときは御社は基本。では、「会社」とつかない「銀行」にも「御社」は使えるのでしょうか?あなたは、銀行に対する正しい呼び方を答えられますか?Q.次のうち銀行に対する正しい呼び方は?A.銀行にも「貴社」「御社」を使うB.銀行には「貴行」「御行」を使う(答えは矢印の下です!)↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓解答B.銀行には「貴行」「御行」を使う解説相手が銀行の場合には「御行」「貴行」を使います。ちなみに、郵便局は「貴局(御局)」、信用組合は「貴組合(御組合)」、官公庁などの場合は、「貴省(御省)、貴庁(御庁)、貴所(御所)」。ただし、「●●銀行株式会社」などが正式名称の場合は「貴社(御社)」となります。【拡大画像を含む完全版はこちら】

2013年05月09日

山口フィナンシャルグループの山口銀行と北九州銀行は15日、退職金を有利に預入れることができるという「退職記念」特別金利定期預金の取扱いを開始した。なお、同グループのもみじ銀行では2012年7月から同商品を取扱いしている。商品名は、「退職記念」特別金利定期預金。利用できるのは、同行で年金受取口座(国民年金、厚生年金、各種共済年金などの同行所定の公的年金)の予約または指定をしている個人の顧客。予約は55歳以上70歳未満の人。利用条件は、退職金の受取日から1年以内の預入れで、申込時に「退職所得の源泉徴収票」等、退職金の入金を確認できる資料、退職金受取口座の預金通帳、および年齢を確認できる資料を提示する。1人1回のみ利用できる。預金の種類は、スーパー定期300または自由金利型定期預金(大口定期)。預入金額は300万円以上(退職金の支給範囲内)。預入れ期間は3カ月。金利は特別金利年2.0%(税引前)で、初回満期日まで適用される。特別金利は当初3カ月のみ適用で、満期後は自動継続し該当する預金種別の継続時の店頭表示利率が適用される。【拡大画像を含む完全版はこちら】

2013年03月18日

家電を買うのにインターネットで実勢価格を調べた上で店頭に行き、価格交渉した上で、ネットと店頭のどちらがお得か比較して購入する人が増えてきました。保険も一緒です。同じタイプのものでも、インターネットで比べて選ぶことでより手ごろな保険に出会えます。論より証拠。日本最大級の保険比較サイト「保険市場」のシミュレーションを使って医療保険と生命保険で試してみましょう。※保険料はすべて28歳男性の月払保険料で試算しています(2012年12月27日現在)。【1】医療保険を比較する「保険市場」トップページで、「医療保険」「28歳」「男性」を選択すると、医療保険の保険料一覧表が表示されます。2012年12月27日現在、34商品ですか。多いですね。わかりやすくするために、「保険料順に並べ替える」をクリックしましょう。保険料のもっとも安い商品から順に表示されます。入院給付金日額が5,000円のものと1万円のものがあるので、すべて1万円で統一したとすると(日額5,000円の保険料は単純に2倍で計算)、月払保険料は1,190円~7,210円。最安値の1,190円とその次に安い1,403円の医療保険は一般的な「入院したら1日いくら出るタイプ」ではないので単純比較はできませんが、最安値と最高値で6倍以上の保険料格差があることがわかります。比べて選ぶって、大切ですよね。ちなみに、終身医療保険に限定して比較したい場合は「保険期間で並べ直す」をクリックすると保険期間ごとの一覧になります。それを入院給付金日額1万円のプランに絞った場合の月払保険料は1,490円~7,210円。保険期間と入院給付金日額、2つの条件で絞り込んでも5,720円の開きがあるのです。最安値の医療保険は日額1万円の入院給付金のみを保障するものですし、最高値の医療保険は日額1万円の入院給付金に加えて500万円の死亡保障、手術給付金20万円、先進医療(通算1,000万円限度)がセットになっています。医療保険と終身保険に入りたいのであれば、この最高値の医療保険に1本入ったほうが効率の良いことも考えられます。つまり、高いからよくないと安易に判断するのではなく、自分にとって不要な保障が付いているために保険料が高くなっている保険は選択肢から外す、という考えで選んでいくと、あなたに合った保険に出会える確率がぐっと高まります。【2】生命保険を比較する「保険市場」のシミュレーションで「生命保険」と選択すると、定期保険(1年、10年)、終身保険、収入保障保険(60歳満了)の3種類が表示されます。これは「死亡保険」と呼ばれているもので、万一のときに保険金がまとめて(あるいは分割されて)支払われるしくみになっている保険です。縦軸を保障額、横軸を保険期間として図で表すと、定期保険は四角、終身保険は矢印、収入保障保険は直角三角形。保険料は一般的に、何歳で亡くなっても保険金が支払われる終身保険がもっとも高く、定期保険と収入保障保険の保険期間が同じなら、定期保険、収入保障保険の順で保険料が安くなっていきます。シミュレーション表の「保険期間で並び替える」をクリックすると、保険期間が終身(終身保険)、10年および1年(定期保険)、60歳満了(収入保障保険)に分かれます。それぞれで比較してみましょう。終身保険の保険料は死亡保険金300万円、500万円と1,000万円が混在している状態なので、すべて100万円で統一します(300万円は3分の1に、500万円は5分の1に、1,000万円は10分の1で計算)。すると、100万円単位の月払保険料は毎月1,289円~1,818円になります。しかし、よくみると保険料の払い込み期間が60歳まで、65歳まで、終身払い(生涯払い続ける)の3種類があります。それぞれの月払保険料は次の通りです。60歳払済…1,610円~1,670円65歳払済…1,407円~1,818円終身払い…1,289円~1,381円65歳払済の終身保険で保険料がぐんと高いものがありますが、これは介護の保障と長生きしたときに給付が受けられるしくみになっているから。ベーシックな終身保険の場合、商品による保険料格差は医療保険ほど大きくありません。次は、定期保険(10年)の保険料を比べてみましょう。死亡保険金1,000万円あたりの月払保険料は1,140円~3,950円と、3倍の保険料格差がありました。保険料がもっとも高いものは不慮の事故で死亡したときの死亡保障が5倍になっていたり、保険料が最安値の保険はタバコを吸わない健康体の人の保険料(非喫煙優良体料率)であったりと、それぞれに理由があるのですが、それでも大きな違いだと思いませんか?収入保障保険(60歳払済)に関しても同様に月払給付金額1万円あたりに統一して比較してみると、毎月の保険料は295円~410円と、約1.4倍の開きがありました。【3】最安値と最高値で保険をプランニングしてみると…28歳の男性が、「保険市場」を経由して定期保険1,000万円、終身医療保険(入院給付金日額)1万円の保険に入ったとしましょう。もっとも保険料が安くなるプランと最高値のプランの月払保険料は次の通りになります。最安値プラン…定期保険1,140円+終身医療保険1,490円=2,630円最高値プラン…定期保険3,950円+終身医療保険6,100円※=10,050円※5年に1回無事故給付金20万円が支給されるタイプの保険商品。なお、前述の終身医療保険の最高値(月払保険料7,210円)のものは、終身の死亡保障500万円が付加されているものなので対象から除外している。さあ、いかがですか。保険料を比べて入っただけで、毎月の保険料が3.8倍も違うなんて驚きですよね。安いからいい、高いからダメというわけではありませんが、比べて選ぶだけで毎月の保険料を把握することができます。あなたの場合はどうか、ぜひネットを活用して試してみてください。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年01月17日

もみじ銀行はこのたび、営業店窓口で受験料の振込に来店した顧客に対し、合格祈願(お守り)「落ちない葉っぱ(カード・しおり)」をプレゼントしている。もみじ銀行では2009年より顧客へのプレゼントを行っており、今回で4回目になるという。同行本支店の窓口へ受験料の振込に来店した顧客、先着4000人が対象。各支店によってプレゼント数は異なり、なくなり次第終了する。なお、「落ちない葉っぱ」はヤマコウバシの枯れ葉だ。ヤマコウバシの枯れ葉は、冬の間、冷たい風にも雪や雨にもじっと耐え、しっかりと枝につき春に花が咲くまで落ちないという。葉が「落ちない」ということは、すなわち「合格」に通じ、受験生の人がこの葉を持っていれば、厳しい状況を乗り切り、平素からの実力を発揮して首尾よく試験に合格できるという由来となっている。【拡大画像を含む完全版はこちら】

2012年12月28日

ジャパンネット銀行は19日、ワンタイムデビット(正式商品名JNBカードレスVisaデビット)をより多くのシーンで便利に使ってもらえるよう、2013年4月にサービスの変更を行うと発表した。現在の「カード番号使い切り」に加えて、1つのカード番号を最長5年間繰り返し利用できるようにし、セキュリティの高さを維持しながら利便性の向上を図るとしている。ワンタイムデビットとは、世界中のVisaマークのあるネットショップ(一部を除く)で利用できるVisaデビットサービスで、利用の都度顧客自身でジャパンネット銀行のホームページからカード番号を発行でき、カード番号は同時に4つまで持つことができる特徴がある。利用シーンに合わせて、カード番号ごとに「使い切り」、「繰り返し利用」の使い分けができるようになる現在の、買い物ごとにカード番号を使い切る方法に加え、5年間の有効期限まで繰り返し利用することも可能になる。たとえば日常的に利用しているネットショップでは、毎回カード番号を発行することなくスムーズに買い物ができるようになるという。カード番号を利用しないときは利用停止機能を使いカード番号ごとにロックすることで、セキュリティを保つ。また、現在の利用限度額は1カード番号あたり原則10万円だが、変更後は各カード番号合計で1日あたり100万円まで利用可能。今後もジャパンネット銀行は、安全性と利便性を軸としたサービスの提供に努めていくとしている。【拡大画像を含む完全版はこちら】

2012年12月20日

イオン銀行は17日、スマートフォン専用画面によるサービスを拡大し、パソコンサイトと同様のサービスが見やすい画面でスムーズに取引きできるようになった。イオン銀行ダイレクトは、8月27日より一部のサービスにおいてスマートフォン専用画面によるサービスを開始しているが、このたび振込(振込予約)、定期預金(預入・明細照会・解約予約)、取引履歴照会、各種設定変更、住所変更、公共料金口座振替申込のサービスを追加した。これらのサービスが追加されることにより、パソコンサイトと同様のサービスがスマートフォン専用画面で利用できるようになった。【拡大画像を含む完全版はこちら】

2012年12月20日

みずほフィナンシャルグループは17日、エヌ・ティ・ティ・ドコモ及びソフトバンクモバイルと、全国のみずほ銀行・みずほコーポレート銀行の店内(一部店舗は除く)において公衆無線LANサービスの提供を2013年1月から順次開始すると発表した。スマートフォンやタブレット端末などの急速な普及により、より高速で快適なインターネット接続環境が必要となっている状況下、Wi-Fiスポットをみずほの店内に設置することで、来店する顧客向けに公衆無線LANによる快適なインターネット環境を提供する。公衆無線LANサービスが利用可能な店舗には、店舗入口ガラス面に下記のステッカーが貼付されている。みずほでは、全店で携帯電話事業者2社の公衆無線LANサービスを利用できるようWi-Fiスポットの設置を順次進めていくとしている。【拡大画像を含む完全版はこちら】

2012年12月18日

武蔵野銀行は14日、インターネットバンキング不正使用防止対策ソフトの無償提供を開始した。具体的には、インターネット・バンキングを利用する顧客のIDや暗証番号を盗み取る、ウィルスがパソコン側でブラウザの通信内容を傍受したり書き換えたりするMITB(マン・イン・ザ・ブラウザ)攻撃へ対応するため、フィッシング対策ソフト「PhishWallプレミアム」の無償提供を開始するというもの。特色同行のインターネット・バンキングを利用する際に、MITB攻撃のチェックを行い、攻撃を発見した場合には警告メッセージを表示して、不正な画面へ顧客の情報の入力を防ぐことが可能導入方法同行ホームページ上のセキュアブレインのバナーから同社のホームページへ遷移し、ダウンロードできる今後も同行は、顧客の利便性向上を図るとともに、より安心して取引できるようセキュリティー対策の強化に努めていくとしている。【拡大画像を含む完全版はこちら】

2012年12月18日

セブン銀行は14日、高知銀行と2013年春ごろよりATMの利用提携を実施すると発表した。このたびの提携により、高知銀行のキャッシュカードを持っている顧客は、セブン-イレブン、イトーヨーカドーなどに設置してある全国のセブン銀行ATMで、入出金などのサービスが利用できるようになる。セブン銀行ATMは、2012年11月末現在、47都道府県に合計1万7579台設置されている。高知銀行との提携に関する具体的なサービス内容、手数料などについては、詳細が決まり次第あらためて告知される。なお、セブン銀行のキャッシュカードは高知銀行のATMでは利用できない。【拡大画像を含む完全版はこちら】

2012年12月18日

セブン銀行はこのたび、2013年の秋にセブン銀行口座のサービスや手続きなどを変更し新しくすると発表した。セブン銀行の口座サービスが、ATMはもちろん、WEBでもカンタン・便利に利用できるという「新・おサイフ口座」に生まれ変わる。現時点で顧客が行う手続きはなく、改めて必要な手続きなどについては告知される。手続きがスピードアップ!これまで郵送が必要だった手続きが、WEBでスピーディーにできるようになる(新しくWEBで可能になる手続き例として、口座振替サービスの登録、キャッシュカード再発行、キャッシュカード暗証番号を忘れたときの手続きがある)スマホでも使いやすく!スマートフォン専用画面でいつでもどこでもよりスムーズに取引きができるようになる振込みがより便利に!予約や毎月自動で振込みができるようになるセキュリティがさらに向上!偽造サイトとの区別に役立つ機能が追加され、WEBを利用する際の安全性が向上する届け印・サインによる手続きを廃止WEBでサービスを利用する顧客は、届けている印鑑・サインでの手続きは廃止となり、主にWEBで手続きすることになる。WEBでサービスを利用しない顧客は手続きに変更はないテレホンバンキングを終了電話による自動音声で取引きするテレホンバンキングは終了。オペレータによる案内は、引続き利用可能クイックログオン機能を終了携帯電話(スマートフォンを除く)でのモバイルバンキング利用時のクイックログオン機能は終了。利用の都度、IDとパスワードを入力する【拡大画像を含む完全版はこちら】

2012年12月13日

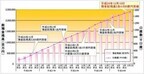

住信SBIネット銀行は11日、普通預金や定期預金などの預金総残高が12月10日時点で2兆4000億円を突破したと発表した。今年度においては、「開業5周年記念特別企画」として5月から10月までに実施した「円定期預金特別金利企画」による円定期預金の積上げ、ならびに米ドルや豪ドルなどの特別金利キャンペーンによる外貨預金の増加によって、効果的な預金の積上げが実現できているという。なお、12月10日から冬の資産運用特別企画第1弾「円定期預金特別金利企画」として円定期預金6カ月もの年0.27%(税引後年0.21%)、1年もの年0.30%(税引後年0.23%)を適用する企画を実施している。また、外貨預金については好金利なキャンペーンとあわせて、10月からはSBI証券との間で外貨のまま入出金が可能となり、さらに他行への外貨送金サービスも開始した。住信SBIネット銀行は顧客に常に使ってもらえる「あなたのレギュラーバンク」を目指して、さらなる利便性の向上と社会の発展に寄与する新しい価値の創造につとめていくとしている。【拡大画像を含む完全版はこちら】

2012年12月12日